duvap 9 10 2024 dph ve stavebnictvi pocty slevy na dani osvobozeni prijmu od dane u fo

DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Stavíte nebo se chystáte stavět, rekonstruovat? Pro vás jsme zpracovali aktualizovaný článek, v němž je komplexně vysvětlena problematika DPH ve stavebnictví podle aktuálně platné právní úpravy. Novela zákona o DPH navazující na nový stavební zákon přinesla v této oblasti dílčí změny, na které je v textu upozorněno. Poskytujete stavební a montážní práce i do zahraniční? Na příkladech vám vysvětlíme správný postup při uplatňování daně. Problémy v praxi přináší dlouhodobě u stavebních a montážních prací také režim přenesení daňové povinnosti na příjemce plnění.Pro poplatníka daně z příjmů fyzických osob je velmi důležité znát všechny své možnosti vedoucí k optimalizaci daňové povinnosti a to tak, aby tyto možnosti nepropadly v příslušném zdaňovacím období. Jednou z možností, jak snížit daňovou povinnost poplatníka daně z příjmů fyzických osob, je v plné míře využít všech nezdanitelných částí. V jednotlivých kapitolách a četných příkladech vycházíme z nejnovějšího znění zákona o daních z příjmů pro rok 2024.DPH ve stavebnictví, montážní a stavební práceV návaznosti na zákon č. 89/2012 Sb. občanský zákoník (dále jen občanský zákoník) není od 1. 1. 2014 v zákoně o DPH používán pojem nemovitost a v terminologii občanského zákoníku je používán pojem „nemovitá věc“, která je zahrnuta pod pojem „zboží“, jak vyplývá z § ... Unknown localization key: "more"

Objev podobné jako DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Daně, účetnictví, vzory a případy 1-2/2022: DPH ve stavebnictví, Zdanění zahraničních příjmů reziden (9771213927200)

Kniha - autor Václav Benda; Martin Děrgel; Ladislav Jouza, 192 stran, česky, brožovaná bez přebalu lesklá Poskytování stavebních a montážních prací je pro účely zákona o DPH chápáno jako poskytování specifických služeb. Dodání nemovitých věcí je potom posuzováno jako specifické dodání zboží. Daně z příjmů tvoří významnou položku veřejných rozpočtů drtivé většiny států. Pokud plátce příjmu i jeho příjemce jsou rezidenty (občany nebo firmami) pouze jednoho státu, pak zpravidla nevzniká problém, daň z příjmů – pochopitelně za podmínek příslušného národního zákona – přísluší právě tomuto státu. V zákoníku práce se vyskytují ustanovení, která mnohdy nemají jednoznačný výklad. Odraz mají v personální činnosti zaměstnavatelů. Předkládáme výběr problémových okruhů i s jejich řešením, s nimiž se v praxi nejčastěji setkávají nebo mohou setkat. Způsob odpisování poplatník stanoví pro každý nově pořízený hmotný majetek a nelze jej změnit po celou dobu jeho odpisování....

Objev podobné jako Daně, účetnictví, vzory a případy 1-2/2022: DPH ve stavebnictví, Zdanění zahraničních příjmů reziden (9771213927200)

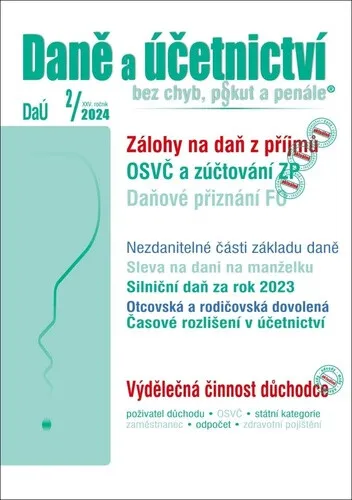

DaÚ 2/2024 Daňové přiznání FO - Zálohy na daň z příjmů, OSVČ a zúčtování zdravotního pojištění - Martin Děrgel

Víte, kdy je poplatník daně z příjmů FO povinen podat daňové přiznání za kalendářní rok? Jaké sou zákonné podmínky na placení záloh na daň z příjmů nebo jaké sankce může zdravotní pojišťovna použít v případě, když podnikatel nepodá Přehled? Odpověď na dané otázky nalezněte v aktuálním čísle měsíčníku.

Objev podobné jako DaÚ 2/2024 Daňové přiznání FO - Zálohy na daň z příjmů, OSVČ a zúčtování zdravotního pojištění - Martin Děrgel

Podívejte se také

peněženka na druk pro děti od 10 let

nahřívací bandáž na koleno pro úlevu od bolesti

hra na postřeh pro děti od 6 let

klín na sezení pro úlevu od bolesti zad

hra na profese pro děti od 3 let

lopatka na písek pro děti od 3 let

sedacka na kolo pro deti od 3 let

hra na policisty pro chlapce od 6 let

krabička na karty pro děti od 8 let

box na svačinu pro děti od 3 let

formičky na písek pro děti od 3 let

lak na nehty pro děti od 3 let

hračky na písek pro děti od 3 let

malování na plátno pro děti od 14 let

malování na plátno pro děti od 6 let

hračka na servírování pro děti od 3 let

DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

Fyzické osoby mohou využít možnosti odpočtu zaplacených úroků z hypotečního úvěru od základu daně z příjmů v rámci ročního zúčtování záloh na daň a daňového zvýhodnění. Jak správně postupovat se dočtete v příspěvku Hypoteční úvěry – daňové řešení odpočtu úroků. Z pohledu přímých a nepřímých daní nepřehledněte články: Odpisování fotovoltaiky – změny, Zálohy na daň z příjmů, Daňové řešení dohod – změna, Základ pro výpočet DPH – změny, Dobrovolná registrace k DPH... • Zálohy na daň z příjmů Poplatníci daně z příjmů jsou podle zákona o daních z příjmů povinni platit zálohy na daň, naplní-li zákonné podmínky. Platba záloh na daň z příjmů na straně fyzických osob se řídí jak výší příjmů, tak i druhem příjmu. Poplatníci s příjmy podle § 6 zákona, tj. s příjmy ze závislé činnosti (zaměstnanci), jsou povinni platit měsíční zálohy podle§ 38h ZDP. Poplatníci – FO s příjmy podle § 7, 8 a 9 zákona (tj. ze samostatné činnosti, kapitálového majetku a nájmu), platí zálohy podle § 38a zákona. Poplatníci – FO s příjmy podle § 10 ZDP (tj. ostatní příjmy), zálohy neplatí... • Fotovoltaika – odpisy Podle předkladatelů novely energetického zákona dojde zrušením dosavadního způsobu odpisování fotovoltaických elektráren (zrušením ustanovení § 30b ZDP) k ... Unknown localization key: "more"

Objev podobné jako DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

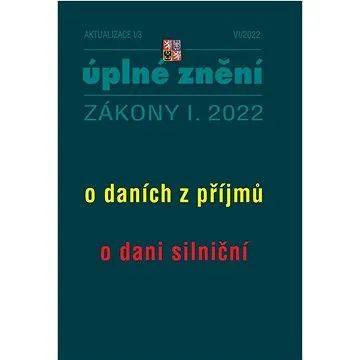

Aktualizace I/3 2022 – o daních z příjmů, o dani silniční (9771335151200)

Kniha - 160 stran, česky, brožovaná bez přebalu lesklá Titul obsahuje úplné znění zákonů po novele: Zákon o daních z příjmů Zákon o dani silniční Zákon o daních z příjmů Při bezplatném poskytnutí motorového vozidla zaměstnavatele zaměstnanci k používání ke služebním i soukromým účelům, dochází ke snížení procentuální částky vstupní ceny z 1 % na 0,5 %, ze které se stanoví výše příjmu ze závislé činnosti, který zaměstnanci v souvislosti s tímto poskytnutím plyne v případě, že je poskytnuto nízkoemisní motorové vozidlo (např. elektromobil či vozidlo kombinující spalovací motor a elektromotor). Z důvodu, že se jedná o podporu nízkoemisní mobility, tak zde užívaný pojem nízkoemisní motorové vozidlo vychází z projednávaného zákona o podpoře nízkoemisních vozidel prostřednictvím zadávání veřejných zakázek a veřejných služeb v přepravě cestujících, který tento pojem definuje. Dále dochází k přeřazení zařízení sloužících k dobíjení elektromobilů z...

Objev podobné jako Aktualizace I/3 2022 – o daních z příjmů, o dani silniční (9771335151200)

Panini World Class 2024 - samolepky - box (36 ks)

Box obsahuje 36 balíčků samolepek s fotbalisty z kolekce Panini World Class 2024. Každý balíček obsahuje 5 náhodných samolepek vhodných pro sbírání a vkládání do alba. Rozměry balení jsou 8,5 x 8,5 x 10,5 cm.

- Kompletní box s 36 balíčky samolepek

- Obsahuje slavné fotbalisty z kolekce World Class 2024

- Vhodné pro děti již od 3 let

- Ideální pro sběratelské album

Objev podobné jako Panini World Class 2024 - samolepky - box (36 ks)

Panthenol Omega Chladivá pěna ve spreji 10% 200 ml

Panthenol Omega Chladivá pěna ve spreji s 10% obsahem panthenolu podporuje regeneraci pokožky po slunění. Při aplikaci příjemně chladí. Je vhodná pro péči o podrážděnou nebo spálenou pokožku.

- Efektivně podporuje regeneraci pokožky po slunění

- Příjemně chladí při každé aplikaci

- Snadná aplikace ve formě spreje

- Obsahuje 10% panthenolu pro intenzivní péči

Objev podobné jako Panthenol Omega Chladivá pěna ve spreji 10% 200 ml

Barvy na sklo sada 6 barev 10,5 ml

Sada obsahuje 5 barev na sklo a 1 černou konturu v tubách po 10,5 ml. Součástí balení jsou 4 papírové předlohy a 2 malovací fólie pro tvorbu obrázků. Barvy jsou po zaschnutí odlepovací a přilnavé k hladkým povrchům.

- Kompletní sada s konturou a šablonami pro snadné tvoření

- Vhodné pro děti od 5 let – bezpečné a kreativní

- Odlepovací a přilnavé na hladkých površích

- Rychlé schnutí kontury (1-2 hodiny)

Objev podobné jako Barvy na sklo sada 6 barev 10,5 ml

Tescoma Ambition 716410 Sada nádobí 10 dílů

Sada obsahuje 10 dílů: hrnec 6 l, kastrol 3 l, kastrol 2,5 l, kastrol 1,5 l a rendlík 1 l, všechny s poklicemi. Nádobí je vyrobeno z nerezové oceli 18/10 s třívrstvým dnem a odměřovací stupnicí. Je vhodné pro všechny typy sporáků včetně indukčních a má 5letou záruku.

- Vyrobeno z prvotřídní nerezavějící oceli 18/10 vhodné pro všechny typy sporáků včetně indukčních

- Třívrstvé sendvičové dno a odměřovací stupnice v každé nádobě pro přesné vaření

- Masivní vodotěsné úchyty a sklonerezové poklice pro bezpečné a pohodlné používání

- 5letá záruka zajišťuje dlouhodobou spolehlivost a kvalitu

Objev podobné jako Tescoma Ambition 716410 Sada nádobí 10 dílů

Mobiwear Glossy lesklý pro Xiaomi Redmi Note 10 Pro - G031G (5904808481953)

Tento pevný plastový kryt Mobiwear Glossy poskytuje kompletní ochranu pro Xiaomi Redmi Note 10 Pro. Zachovává plnou funkčnost všech portů a tlačítek a je kompatibilní s bezdrátovým dobíjením. Kryt je navržen pro bezpečné uchycení a ochranu telefonu.

- Kompatibilita s bezdrátovým dobíjením

- Přesné výřezy pro všechny konektory a tlačítka

- Pevný plastový materiál zajišťující odolnost

- Lesklý povrch s příjemným úchopem

Objev podobné jako Mobiwear Glossy lesklý pro Xiaomi Redmi Note 10 Pro - G031G (5904808481953)

iSaprio Broken Glass 10 pro Xiaomi Redmi 9 (bglass10-TPU3-Rmi9)

Zadní ochranný kryt iSaprio Broken Glass 10 je určen pro model Xiaomi Redmi 9. Je vyroben z tenkého a odolného silikonu, který poskytuje ochranu proti nárazům a vibracím. Kryt má přesné výřezy a zachovává plnou funkčnost i design telefonu.

- Vysoká odolnost díky preciznímu provedení.

- Příjemný a tenký silikonový materiál, který dobře drží v ruce.

- Přesné výřezy pro neomezený přístup ke všem konektorům a tlačítkům.

- Pružnost krytu zajišťuje snadnou a bezproblémovou instalaci.

Objev podobné jako iSaprio Broken Glass 10 pro Xiaomi Redmi 9 (bglass10-TPU3-Rmi9)

iSaprio Forrest 01 pro Huawei Mate 10 Lite (forrest01-TPU2-Mate10L)

Tento zadní ochranný kryt iSaprio Forrest 01 je určen pro model Huawei Mate 10 Lite. Kryt je vyroben z měkkého TPU materiálu, který zajišťuje snadné nasazení a ochranu telefonu. Zachovává plný přístup ke všem portům, konektorům a ovládacím prvkům zařízení.

- Vysoká odolnost a ochrana telefonu

- Měkký TPU materiál pro snadnou instalaci

- Přesné výřezy pro všechny konektory a tlačítka

- Příjemný povrch, který dobře drží v ruce

Objev podobné jako iSaprio Forrest 01 pro Huawei Mate 10 Lite (forrest01-TPU2-Mate10L)

Mobiwear flip pro Xiaomi Redmi Note 10 Pro - VP36S (5904808329606)

Tvrdé flipové pouzdro Mobiwear VP36S pro Xiaomi Redmi Note 10 Pro chrání telefon před poškrábáním a odřeninami. Je vyrobeno z kombinace TPU a umělé kůže a disponuje integrovaným stojánkem. Zavírání na magnet zajišťuje bezpečné uchování telefonu.

- Kompletní ochrana displeje díky flipovému designu

- Integrovaný stojánek pro pohodlné sledování obsahu

- Bezpečné magnetické zavírání

- Přesné výřezy pro snadný přístup ke všem funkcím

Objev podobné jako Mobiwear flip pro Xiaomi Redmi Note 10 Pro - VP36S (5904808329606)

Rabalux 77076 venkovní nástěnné LED svítidlo Mataro 10 W, bílá

Venkovní nástěnné LED svítidlo Mataro 10 W v bílé barvě má moderní design z hliníku se skleněným stínítkem. Světelný zdroj poskytuje jas 970 lumenů se stínítkem, teplotu barev 4000 K a krytí IP54 pro ochranu proti prachu a vodě. Rozměry jsou 180 mm šířka, 65 mm výška a 70 mm vzdálenost od zdi, s pracovní teplotou od -20 do 40 °C.

- Moderní design vhodný pro terasy a vnější stěny

- Odolné provedení s krytím IP54 proti prachu a stříkající vodě

- Úsporný LED zdroj s dlouhou životností 25 000 hodin

- Přirozené bílé světlo 4000 K s vysokým jasem

Objev podobné jako Rabalux 77076 venkovní nástěnné LED svítidlo Mataro 10 W, bílá

Samolepka na zeď dinosauři svítící ve tmě 41x29cm

Samolepka s motivem dinosaurů, která svítí ve tmě. Lze ji aplikovat na zeď, okno, zrcadlo nebo jinou hladkou plochu. Rozměr archu je 41 x 29 cm a je vhodná pro děti od 3 let.

- Svítí ve tmě pro magický efekt

- Snadná aplikace na jakoukoliv hladkou plochu

- Bezpečné pro děti od 3 let

- Velký rozměr 41x29 cm pro výraznou dekoraci

Objev podobné jako Samolepka na zeď dinosauři svítící ve tmě 41x29cm

Samolepky na zeď dýně svítící ve tmě, 32 x 31cm

Samolepka s motivem dýně pro Halloween dekorace využívá elektrostatické přilnutí k aplikaci na okna, zrcadla a další hladké povrchy. Obrázek svítí ve tmě a je vhodný pro děti od tří let. Rozměr archu je 32 x 31 cm.

- Elektrostatické přilnutí bez lepidla

- Svítí ve tmě pro atmosférický efekt

- Snadná aplikace na hladké povrchy

- Bezpečné pro děti od 3 let

Objev podobné jako Samolepky na zeď dýně svítící ve tmě, 32 x 31cm

Ztracený na Nevděku - Petr Hugo Šlik

Dobrodružný příběh pro děti od 10 let, který se odehrává během školního výletu do Žultic, místa opředeného pověstmi. Hlavní hrdina David Bílek opouští skupinu a vydává se prozkoumat, zda jsou místní legendy pravdivé. Kniha má 128 stran a rozměry 16,3 x 23,8 cm.

- Vhodné pro děti od 10 let

- Ilustrace od Petra Morkese

- Vázaná vazba s laminovaným potahem

- Dobrodružný příběh ve stylu foglarovek

Objev podobné jako Ztracený na Nevděku - Petr Hugo Šlik

Lak na nehty Lollipopz displej oranžový

Oranžový lak na nehty Lollipopz s motivem dívčí skupiny je určen pro dekoraci nehtů. Nanáší se jako klasický lak, po zaschnutí se dá snadno sloupnout bez použití odlakovače. Je vhodný pro děti od 3 let, má objem 5,5 ml a je netoxický.

- Rychleschnoucí lak na nehty

- Netoxický a zdravotně nezávadný

- Lahvička ve tvaru minimalizující vylití

- Snadno sloupací bez použití odlakovače

Objev podobné jako Lak na nehty Lollipopz displej oranžový

Balzám na rty voňavý Candy 3 ks

Balzám na rty je dostupný ve třech různých příchutích candy. Produkt obsahuje tři odlišná barevná provedení v plechovce, kelímku s brčkem a kelímku s víčkem. Jedná se o praktické balení pro každodenní péči o rty.

- Tři různé příchutě candy

- Tři odlišná barevná provedení

- Praktické balení v plechovce a kelímcích

- Vhodné pro opakované použití

Objev podobné jako Balzám na rty voňavý Candy 3 ks

Angry Beards Bobby Citrus olej na vousy 30 ml

Olej na vousy Angry Beards Bobby Citrus s obsahem mandlového, arganového a avokádového oleje poskytuje výživu a hydrataci. Změkčuje vousy, posiluje je a účinně působí proti svědění kůže a lupům. Aplikuje se 1-2x denně pomocí 3-6 kapek, které se vetřou do vousů a pokožky.

- Vyživuje a hydratuje vousy, působí jako kondicionér

- Bojuje proti svědění kůže a lupům ve vousech

- Změkčuje a posiluje vousy bez mastného efektu

- Chráněno před UV zářením ve fialové skleněné lahvičce

Objev podobné jako Angry Beards Bobby Citrus olej na vousy 30 ml

DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

První letošní novela zákona o daních z příjmů s účinností od 1. července 2024 přinesla mimo jiné i změny v oblasti osvobození příjmů ze závislé činnosti. O jaké změny se jedná? A jak je to s uplatněním repo sazby v rámci daňového řízení, v souvislosti se sankcemi vymezenými v daňovém řádu?• Zákon o daních z příjmů – novelaPodle § 6 odst. 9 nového písmene t) zákona o daních z příjmů je od daně, kromě příjmů uvedených v § 4, dále osvobozen příjem zaměstnance ve formě stravování poskytovaného jako nepeněžní plnění určené k přímé spotřebě na pracovišti zaměstnavatele nebo k přímé spotřebě v rámci stravování zajišťovaného prostřednictvím jiného subjektu než zaměstnavatele poskytnutého zaměstnavatelem, u kterého tento zaměstnanec do svého odchodu do starobního důchodu nebo invalidního důchodu pro invaliditu třetího stupně vykonával činnost, ze které plynul příjem ze závislé činnosti, a to v úhrnu za kalendářní den do výše70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, snížené o výši příjmu poskytnutého tímto zaměstnavatelem osvobozeného podle písmene b)...• Dodání zboží a poskytnutí služby v tuzemskuJednou ze základních povinností plátce daně, které mu ukládá zákon o DPH, je povinnost přiznat ve stanovených případech ... Unknown localization key: "more"

Objev podobné jako DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

Meritum Daň z příjmů 2024 - Jiří Vychopeň

Meritum Daň z příjmů 2024 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2024. Z hlavních změn s účinností od 1. 1. 2024 vybíráme: změny v oblasti osvobození od daní z příjmů, zvýšení limitu pro osvobození od daně u příjmů z chovu včel, příjmů z příležitostných činností a příležitostného nájmu movitých věcí, zavedení limitu pro osvobození vybraných zaměstnaneckých benefitů od daně, sjednocení daňového režimu pro peněžní i nepeněžní formu stravování zaměstnanců, nová úprava daňové podpory spoření na stáří, vymezení nízkoemisního vozidla a bezemisního vozidla pro účely daní z příjmů, stanovení hodnoty nepeněžního příjmu zaměstnance ve výši 0,25 % vstupní ceny vozidla pro případ poskytnutí bezemisního motorového vozidla zaměstnavatele i pro soukromé účely zaměstnance, nová úprava zdanění zaměstnaneckých akcií, zrušení možnosti snižovat základ daně o zaplacené příspěvky odborové organizaci, stanovení sazby daně ve výši 23 % pro část základu daně přesahující 36násobek průměrné mzdy, nová úprava slevy na manžela, zrušení slevy na studenta a slevy za umístění dítěte, zvýšení sazby daně z příjmů právnických osob z 19 % na 21 %, nová úprava ... Unknown localization key: "more"

Objev podobné jako Meritum Daň z příjmů 2024 - Jiří Vychopeň

DÚVaP 5-6/2024 OSVČ z pohledu daně z příjmů, Vlastní kapitál obchodních korporací, Cestovní náhrady v podnikání - Ivan Macháček

V 1. kapitole si blíže rozebereme stěžejní oblasti uplatnění zákona o daních z příjmů v podmínkách roku 2024 důležité pro OSVČ. Zaměříme se na vymezení obchodního majetku a jeho uplatnění v různých situacích podnikající fyzické osoby, na vedení daňové evidence a uplatnění paušálních výdajů. Pokud chceme hovořit o vlastním kapitálu obchodní korporace, mnozí z nás okamžitě zareagují tak, že hovoříme o části pasivní strany rozvahy. Ve 2. kapitole se zaměříme na část pasivní stranu rozvahy s tím, že vedle řešených příkladů ukážeme a upozorníme na některé poměrně nové záležitosti, které se váží právě k této problematice. Pracovní cesty zaměstnanců jsou poměrně časté, ať už jde o kratší nebo delší výkony práce mimo jejich pravidelné pracoviště v tuzemsku nebo v zahraničí. O jaké minimální cestovní náhrady se jedná? Jak se vypočtou? To se dočtete ve 3. kapitole.

Objev podobné jako DÚVaP 5-6/2024 OSVČ z pohledu daně z příjmů, Vlastní kapitál obchodních korporací, Cestovní náhrady v podnikání - Ivan Macháček

DaÚ 2-3/2026 Zaměstnanecké benefity - Silniční daň za rok 2025, Osvobození příjmů FO – změny - Martin Děrgel

Autor: Ing. Martin Děrgel, Ing. Ivan Macháček, Ing. Václav Benda, Ing. Antonín Daněk, Ing. Pavel Novák br br Termín pro podání daňového přiznání k silniční dani za rok 2025 je nejpozději do 2. února 2026. Kdo bude za rok 2025 přiznání podávat? Co je předmětem daně a jaká jsou osvobození od daně? br Jaké je daňové řešení zdravotních a volnočasových benefitů u zaměstnance a zaměstnavatele v roce 2026? Odpověď nalezněte v rubrice Aktuálně.

Objev podobné jako DaÚ 2-3/2026 Zaměstnanecké benefity - Silniční daň za rok 2025, Osvobození příjmů FO – změny - Martin Děrgel

Poradce 10-11/2024 Zákon o daních z příjmů po novele s komentářem

Zákon o daních z příjmů s komentářem – Změny v oblasti daně z příjmů fyzických osob se týkájí hlavně omezení či zrušení daňových výjimek. Dále došlo k mnoha změnám v oblasti zaměstnaneckých benefitů, a to jak na straně zaměstnanců, tak na straně zaměstnavatelů. Dále se změnila sazba daně pro fyzické osoby, změny nastaly v oblasti slev na dani, příspěvku na stravování, odpisů, zdaňování ostatních příjmů, změny nastaly i z titulu zvýšení minimální mzdy a mnohé další.

Objev podobné jako Poradce 10-11/2024 Zákon o daních z příjmů po novele s komentářem

Daně z příjmů s komentářem 2024 - PELC Vladimír PhDr., Ph.D., PELC Vladimír doc. JUDr.

Toto 19. vydání populárně odborné praktické publikace o daních z příjmů obsahuje znění zákona o daních z příjmů účinné pro rok 2024.Zpracování a pojetí publikaceKniha byla zpracována jako metodická pomůcka – stručný, ale systematický výklad pomáhá čtenáři zorientovat se v jednotlivých ustanoveních daňového zákona.Úsporné komentáře autorů doplňuje kvalitně zpracovaný přehled přímo související judikatury s precedenční vahou a popisem skutkové daňověprávní skutečnosti a jejího řešení, popř. i s obecnějšími teoretickými závěry. U každého ustanovení jsou uvedeny klíčové pojmy, které jsou v indexu (neboli věcném rejstříku) zařazeném na konci knihy lokalizovány podle svého výskytu v textu zákona výslovně, i z hlediska pojmového obsahu; index zahrnuje rovněž odkazy na související předpisy.Komu je publikace určena?Tuto publikaci ocení a využijí především účetní, daňoví specialisté, právníci a podnikatelé, kteří se daněmi z příjmů ve své profesionální činnosti zabývají, ale i studenti právnických a ekonomických fakult vysokých škol. Umožňuje plnohodnotnou orientaci v příslušných zákonech a je základem pro zvládnutí problematiky daně z příjmů při praktické aplikaci v podnikatelské i legislativní praxi.Platnost publikacePlatí i pro rok 2025, legislativní změny budou řešeny formou vkládané aktualizace, která bude zdarma ke stažení zde na www.anag.cz.

Objev podobné jako Daně z příjmů s komentářem 2024 - PELC Vladimír PhDr., Ph.D., PELC Vladimír doc. JUDr.

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2024 - Ing. Iva Rindová, Ing. Jana Rohlíková

Podrobný výklad reaguje na všechny změny, k nimž došlo v oblasti ročního zúčtování za uplynulý rok, a zobecňuje i poznatky z praxe. Základní osnova vykládané problematiky vychází z ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování.Novinky v tomto vydáníV tomto již 29. vydání knihy bude rozšířena kapitola týkající se zcela nových ustanovení o daňově podporovaných produktech spoření na stáří, z nichž některé je možné za letošní rok uplatnit v ročním zúčtování vůbec poprvé, přičemž již nedochází k rozdělení odčitatelné částky na jednotlivé produkty, ale jsou soustředěny pod jednou nezdanitelnou částkou. K zásadní změně došlo i při uplatnění slevy na manželku, proto je v publikaci tato oblast rozebrána podrobně, a to včetně ilustračních příkladů. Významně rozšířená je i část dotazů, na které hledají mzdové účetní odpovědi a které s nimi autorky řešily.Blíže ke struktuře a zpracování publikacePříručka provází procesem ročního zúčtování nejen vůči daňovým poplatníkům, ale i vůči správci daně. Popisuje také procesní postup podle daňového řádu při vyúčtování daně prováděném v roce 2025 za rok 2024, vysvětluje rozdíly v tiskopisech Vyúčtování zálohové daně a daně vybírané srážkou podle zvláštní sazby daně. Obsahuje výčet situací, kdy lze roční ... Unknown localization key: "more"

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2024 - Ing. Iva Rindová, Ing. Jana Rohlíková

ÚZ 1667 Daně z příjmů

Publikace obsahuje aktuální znění zákona o daních z příjmů se změnami účinnými od ledna 2026. Dále přináší platné znění zákona o rezervách, novelizovaný zákon o některých daňových opatřeních ve vztahu k Ukrajině, související vyhlášky, pokyny, sdělení a informace Ministerstva financí. Celkem zahrnuje 28 právních a dalších předpisů v aktuální podobě na jednom místě. Všechny změny jsou přehledně zvýrazněny tučně.V edici ÚZ dosud vyšly daně z příjmů pod č. 4, 12, 23, 35, 53, 54, 77, 94, 109, 111, 135, 142, 157, 163, 171, 201, 210, 231, 253, 315, 341, 369, 387, 403, 444, 462, 468, 522, 532, 570, 600, 621, 631, 640, 692, 700, 735, 770, 809, 852, 871, 928, 998, 1056, 1113, 1139, 1164, 1200, 1239, 1312, 1346, 1388, 1405, 1463, 1518, 1564 a 1616. Toto č. 1667 se od č. 1616 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o daních z příjmů Zákon č. 586/1992 Sb., o daních z příjmů Pokyn GFŘ D-59 čj. 75325/22/7100-10111-702407, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů Zákon č. 128/2022 Sb., o opatřeních v oblasti daní ... Unknown localization key: "more"

Objev podobné jako ÚZ 1667 Daně z příjmů

Aktualizace I/2 2024 O daních z příjmů, o archivnictví a spisové službě

Změna zákona č. 586/1992 Sb. o daních z příjmů Změna zákona č. 499/2004 Sb. o archivnictví a spisové službě Zákon č. 338/1992 Sb. o dani z nemovitých věcí Změna zákona č. 586/1992 Sb., o daních z příjmu, ve znění pozdějších předpisů (dále též jako „ZDP“) reflektuje zejména možnost vytvářet podfondy i pro jiné subjekty, než jsou investiční fondy typu SICAV.Změnu archivního zákona vyvolala potřeba sjednotit podobu výkonu spisové služby a přejít na její vedení v příslušným požadavkům odpovídajících elektronických systémech spisové služby. Řádný výkon spisové služby totiž představuje jeden z předpokladů bezvadného plnění úkolů státu, územních samosprávných celků a dalších částí veřejného sektoru.

Objev podobné jako Aktualizace I/2 2024 O daních z příjmů, o archivnictví a spisové službě

Daň z příjmů 2025 - Jiří Vychopeň

Meritum Daň z příjmů 2025 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 11. 2. 2025. Z hlavních změn s účinností od 1. 1. 2025 vybíráme: nová úprava osvobození od daně u příjmů FO z převodu podílu v obchodní korporaci nebo z převodu cenných papírů, zvýšení limitu pro osvobození od daně u některých nepeněžních zaměstnaneckých benefitů, nové vymezení příjmů ze závislé činnosti podléhající zvláštní sazbě daně vybírané srážkou ze samostatného základu daně, změny související se zvýšením minimální mzdy od 1. 1. 2025, zvýšení měsíční zálohy pro poplatníky v 1. pásmu paušálního režimu, nová právní úprava odpisů hmotného majetku po jeho přemístění nebo přeřazení ze zahraničí do ČR, změny související s novým zákonem o veřejných kulturních institucích. Změny s dopadem i pro zdaňovací období roku 2024: prodloužení platnosti některých daňových opatření v souvislosti s ozbrojeným konfliktem na území Ukrajiny i pro zdaňovací období 2024–2026, nová úprava podmínek pro osvobození příjmů, které je podmíněno vynaložením prostředků získaných z těchto příjmů na obstarání vlastní bytové potřeby poplatníka (účinnost od 1. 7. 2024), nová právní úprava ocenění nepeněžního ... Unknown localization key: "more"

Objev podobné jako Daň z příjmů 2025 - Jiří Vychopeň

Meritum Daň z příjmů 2021 (978-80-7676-084-4)

Kniha - autor Jiří Vychopeň, 580 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: -daň z příjmů fyzických osob, -daň z příjmů právnických osob, -daňové výdaje (náklady), -majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: -změny v podmínkách pro osvobození některých příjmů od daně, -nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, -zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, -zrušení solidárního zvýšení daně, -zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob,...

Objev podobné jako Meritum Daň z příjmů 2021 (978-80-7676-084-4)

meritum Daň z příjmů 2021 (978-80-7676-084-4)

Elektronická kniha - autor Jiří Vychopeň, 580 stran, česky meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: změny v podmínkách pro osvobození některých příjmů od daně, nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, zrušení solidárního zvýšení daně, zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob, zavedení nového institutu...

Objev podobné jako meritum Daň z příjmů 2021 (978-80-7676-084-4)

DÚVaP 11-12/2024 Společnost s ručením omezeným v účetnictví a daních

I když založení a „život“ s.r.o. není žádná velká věda, jak si postupně vyjevíme, je samozřejmě o řád náročnější než varianta OSVČ – kde stačí jednou navštívit živnostenský úřad a ještě tentýž den se novopečený živnostník může směle pustit do díla. Přes faktické zrušení finanční bariéry zůstává pro mnohé zájemce o s.r.o. velkým strašákem – nutno poznamenat, že oprávněně – hlavně ze dvou důvodů. Které to jsou, dozvíte se v první kapitole Společnost s ručením omezeným v daních a účetnictví.Uspokojivé a bezpečné pracovní podmínky pro výkon práce patří mezi základní zásady pracovněprávních vztahů. Zákoník práce proto obecně ukládá zaměstnavatelům povinnost vytvářet pracovní podmínky, které umožňují bezpečný výkon práce. Účelem druhé kapitoly je podat výklad této problematiky, zejména z pohledu zákoníku práce, nicméně ostatní úpravu si probereme alespoň rámcově.Společnost s ručením omezeným v účetnictví a daníchTřebaže by se mohlo zdát, že pro nové firmy již není na trhu místo – čemuž by ty stávající byly jistě rády – neustále přicházejí noví nebo staronoví odvážlivci a snaží se naplnit své podnikatelské představy. Přičemž v české kotlině zcela dominují pouze dvě varianty právní formy podnikání: a) samostatně podnikající fyzická osoba neboli osoba samostatně výdělečně činná (dále jen „OSVČ“), b) společnost s ručením omezeným ... Unknown localization key: "more"

Objev podobné jako DÚVaP 11-12/2024 Společnost s ručením omezeným v účetnictví a daních

Účetnictví a daň z příjmů - Jana Skálová

Publikace Účetnictví a daň z příjmů se věnuje vlivu zákona o daních z příjmů na účetnictví podnikatelských subjektů. Obsahuje nezbytný teoretický podklad i navazující praktické příklady.Úvod knihy je věnován konstrukci základu daně z příjmů právnických osob, tedy úpravě výsledku hospodaření z účetnictví na daňový základ. Následuje rozbor transakcí s některými aktivy či pasivy. Najdeme zde tedy kapitoly jako účetní a daňové dopady dlouhodobého hmotného nebo nehmotného majetku, daňové souvislosti rezerv a opravných položek, vliv daně z příjmů na transakce s cennými papíry, daně při výplatě vlastního kapitálu. Podrobně je rozebrána odložená daň, tedy důvody jejího vzniku, příklady účtování o odložené daňové pohledávce či závazku. Mezi nejzajímavější patří kapitoly o daňových souvislostech prodeje a vkladu obchodního závodu či daňové posuzování fúzí nebo rozdělení, včetně rozdělení vyčleněním.Publikace je určena široké účetní veřejnosti, tedy účetním, daňovým poradcům, auditorům nebo pracovníkům Finanční správy. Dobře poslouží zájemcům o zkoušky na daňové poradce i studentům ekonomických oborů vysokých škol, kteří do vztahu účetnictví a daně z příjmů potřebují proniknout.Právní stav publikace je k 1. 5. 2025Autorka Jana Skálová je auditorka, daňová poradkyně, partner společnosti TPA. Působí na VŠE v Praze, katedře finančního účetnictví a auditingu. Je členkou Prezidia Komory daňových poradců ČR, zde dále vykonává funkci ... Unknown localization key: "more"

Objev podobné jako Účetnictví a daň z příjmů - Jana Skálová

Daň z příjmů 2020 (978-80-7598-774-7)

Kniha - autor Jiří Vychopeň, 576 stran, česky, Brožovaná bez přebalu lesklá - autor Jiří Vychopeň, 576 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2020 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován ve znění právních předpisů k 16. 6. 2020. Z hlavních změn pro zdaňovací období roku 2020 vybíráme: stanovení limitu pro daňové osvobození výher z hazardních her a cen z účtenkové loterie, uplatnění osvobození od daně u ošetřovného pro OSVČ a u kompenzačních bonusů pro OSVČ a společníky s. r. o., změny v úpravách základu daně v...

Objev podobné jako Daň z příjmů 2020 (978-80-7598-774-7)

DÚVaP 9-10/2025 Odpočet DPH v poměrné a krácené výši - Luděk Pelcl

Pravidla pro uplatnění DPH na vstupu u přijatých zdanitelných plnění nejsou nijak jednoduchá. Co všechno je nutné kromě základních pravidel zohlednit? br Druhá kapitola obsahuje nejčastější vzory smluv, dohod a písemností v pracovněprávní oblasti. Jedná se o vzory právního jednání a úkonů, které v každodenní personální praxi používají zaměstnavatelé podnikatelského i nepodnikatelského typu. br br Odpočet DPH v poměrné a krácené výši br Pravidla pro uplatnění odpočtu DPH na vstupu u přijatých zdanitelných plnění nejsou nijak jednoduchá. Kromě základních pravidel, uvedených v § 72 a § 73 zákona o DPH, je nutné dosti pečlivě brát v úvahu rovněž řadu dalších souvislostí, z nichž některá nastanou teprve v budoucnosti a mohou se lišit od původního záměru plátce či jeho odhadu. V návaznosti na tyto souvislosti je pak nutné uplatnit příslušné daňové korekční postupy z pohledu DPH (upravit příslušným způsobem odpočet a případně podat dodatečné daňové přiznání, pokud je to nutné). br Kromě základních pravidel týkajících se odpočtu DPH je nutné brát v potaz rovněž příslušná přechodná ustanovení v zákonech, kterými byl zákon o DPH již vícekrát novelizován. Přechodná ustanovení novel zákona o DPH pak mohou obsahovat některé důležité odlišnosti, kterými je nutné se řídit i v aktuálním roce, popřípadě v minulých ... Unknown localization key: "more"

Objev podobné jako DÚVaP 9-10/2025 Odpočet DPH v poměrné a krácené výši - Luděk Pelcl

Meritum Daň z příjmů 2023 (978-80-7676-467-5)

Kniha - autor Jiří Vychopeň, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2023 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2023. Z hlavních změn pro zdaňovací období roku 2023 vybíráme: dílčí změny ve vymezení příjmů osvobozených od daně, zvýšení limitů příjmů zakládajících fyzickým osobám povinnost podat daňové přiznání, změny týkající se paušálního režimu a paušální daně, zejména v souvislosti se zavedením tří pásem paušálního režimu, změny v návaznosti na zvýšení minimální mzdy od 1. 1. 2023, změny v cestovních náhradách od 1. 1. 2023, zrušení slevy na evidenci tržeb, prodloužení možnosti uplatňovat mimořádné odpisy u hmotného...

Objev podobné jako Meritum Daň z příjmů 2023 (978-80-7676-467-5)

Zákon o daních z příjmů komentář (978-80-7400-517-6)

Kniha - autor Vladimír Pelc, 1428 stran, česky, plátěný potah Aktualizované vydání knihy Zákon o daních z příjmů, jež vyšla v Nakladatelství C. H. Beck v roce 2012. Jedná se o rozsáhlý výklad zákona o daních z příjmů fyzických a právnických osob ve znění účinném pro zdaňovací období roku 2014, přičemž reflektuje rekodifikaci soukromého práva plynoucí ze zákona č. 89/2012 Sb., občanský zákoník, jenž je účinný od 1. 1. 2014, a zákona č. 90/2012 Sb., o obchodních společnostech a družstvech (zákon o obchodních korporacích), dále zahrnuje transformaci daně darovací a daně dědické do daní z příjmů i další normy účinné od počátku roku 2014. Publikaci vypracoval přední daňový odborník a jedná se o nejširší komentář k zákonu o daních z příjmů na našem odborném knižním trhu. Kniha je určena zejména akademickým kruhům, advokátním kancelářím, daňovým specialistům a účetním.

Objev podobné jako Zákon o daních z příjmů komentář (978-80-7400-517-6)

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2023 - Ing. Jana Rohlíková, Iva Rindová

Podrobný výklad reaguje na všechny změny, k nimž v oblasti ročního zúčtování za dané období došlo, a zobecňuje i poznatky z praxe. Základní osnova vychází z jednotlivých ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování.*****Novinky oproti předchozímu vydání * V letošním vydání bude rozšířena kapitola týkající se podání Vyúčtování v méně častých případech, jakými jsou likvidace společnosti, úmrtí zaměstnavatele, fúze a další. Samostatná část odpovědí na dotazy je věnována odpočtu úroků z hypotečního úvěru nebo z úvěru ze stavebního spoření.Zcela nově je do knihy vložena rovněž samostatná podkapitola věnovaná problematice promíjení příslušenství daně a s tím související Pokyn GFŘ D-58, který přetiskujeme v knize v úplném znění.*****Proč tuto příručku potřebujete? * Publikace provází procesem ročního zúčtování nejen vůči daňovým poplatníkům, ale i vůči správci daně. Popisuje také procesní postup podle daňového řádu při vyúčtování daně prováděném v roce 2024 za rok 2023, vysvětluje rozdíly v tiskopisech Vyúčtování zálohové daně a daně vybírané srážkou podle zvláštní sazby daně. Obsahuje výčet situací, kdy lze roční zúčtování zaměstnanci provést, a kdy naopak ne. Zabývá se i osvobozenými příjmy a uplatněním nezdanitelných částí základu daně. Součástí jsou i příklady a ukázky ... Unknown localization key: "more"

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2023 - Ing. Jana Rohlíková, Iva Rindová

Meritum Daň z příjmů 2022 (978-80-7676-356-2)

Kniha - autor Jiří Vychopeň, 546 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2022 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2022. Z hlavních změn pro zdaňovací období roku 2022 vybíráme: změny ve vymezení příjmů osvobozených od daně, nová výše měsíční paušální zálohy pro poplatníky v paušálního režimu, změny v návaznosti na zvýšení minimální mzdy od 1. 1. 2022, změny v cestovních náhradách od 1. 1. 2022, doplnění právní úpravy omezení uznatelnosti nadměrných výpůjčních nákladů pro společníky v.o.s. a komplementáře k.s., další zvýšení základní slevy na poplatníka, zavedení nové slevy na dani za zastavenou exekuci, zrušení...

Objev podobné jako Meritum Daň z příjmů 2022 (978-80-7676-356-2)

Fyzické osoby a daň z příjmů (978-80-7676-075-2)

Kniha - autor Ivan Macháček, 376 stran, česky, brožovaná bez přebalu lesklá Čtvrté, výrazně přepracované a doplněné vydání publikace Fyzické osoby a daň z příjmů se zaměřuje na řešení různých situací při uplatnění daně z příjmů fyzických osob v podmínkách roku 2021 na základě přijatých legislativních opatření. Vybrána jsou nejčastěji diskutovaná témata, u kterých dochází velmi často k chybám a omylům a rovněž u kterých došlo v letošnímk roce k výrazným změnám. Publikace je průvodcem řešení zdanění příjmů z podnikání, příjmů z pronájmu a ostatních příjmů. Na konkrétních situacích je ukázáno daňové řešení finančního leasingu, odpisů hmotného majetku a jeho technického zhodnocení, prodeje majetku, použití automobilu k pracovní cestě, ukončení a přerušení podnikání, důsledky úmrtí podnikatele. Pozornost je věnována optimalizaci daňového řešení s využitím všech odpočtů od základu daně a všech slev na dani fyzickou osobou. Autor se v publikaci snaží...

Objev podobné jako Fyzické osoby a daň z příjmů (978-80-7676-075-2)

Fyzické osoby a daň z příjmů, 4. aktualizované a rozšířené vydání (978-80-7676-075-2)

Elektronická kniha - autor Ivan Macháček, 376 stran, česky Čtvrté, výrazně přepracované a doplněné vydání publikace Fyzické osoby a daň z příjmů se zaměřuje na řešení různých situací při uplatnění daně z příjmů fyzických osob v podmínkách roku 2021 na základě přijatých legislativních opatření. Vybrána jsou nejčastěji diskutovaná témata, u kterých dochází velmi často k chybám a omylům a rovněž u kterých došlo k výrazným změnám. Publikace je průvodcem řešení zdanění příjmů z podnikání, příjmů z pronájmu a ostatních příjmů. Na konkrétních situacích je ukázáno daňové řešení finančního leasingu, odpisů hmotného majetku a jeho technického zhodnocení, prodeje majetku, použití automobilu k pracovní cestě, ukončení a přerušení podnikání, důsledky úmrtí podnikatele. Pozornost je věnována optimalizaci daňového řešení s využitím všech odpočtů od základu daně a všech slev na dani fyzickou osobou. Autor se v publikaci snaží konkretizovat daňové řešení do praxe, proto je...

Objev podobné jako Fyzické osoby a daň z příjmů, 4. aktualizované a rozšířené vydání (978-80-7676-075-2)

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2022 (978-80-7554-372-1)

Kniha - autor Jana Rohlíková; Iva Rindová, 448 stran, česky, brožovaná bez přebalu lesklá Tato kniha svým podrobným výkladem přispívá k lepší orientaci při provádění ročního zúčtování daně z příjmů ze závislé činnosti za rok 2022. Reaguje na všechny změny, k nimž v oblasti ročního zúčtování za dané období došlo, a zobecňuje i poznatky z praxe, které se v procesu zúčtování vyskytují. Zpracování publikace Základní osnova vychází z ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování daňových záloh a daňového zvýhodnění na děti. Poraďte si s uplatněním daňových bonusů a slev na dani snadno Podrobně je vysvětlen zejména způsob provedení ročního zúčtování a také uplatnění daňového zvýhodnění na jednotlivé děti, tj. na první, druhé, třetí a každé další dítě ve společně hospodařící domácnosti. Oproti ročnímu zúčtování za rok 2021 již výši...

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2022 (978-80-7554-372-1)

Tabulky daně z příjmů fyzických osob ze závislé činnosti a funkčních požitků 2012

Praktická příručka obsahuje vybraná ustanovení zákona č. 586/1992 Sb., o daních z příjmů, s úpravami pro rok 2012 vztahujícími se k základu daně, daňové sazbě, ročním nezdanitelným částkám, slevám na dani a k daňovému zvýhodnění na dítě; dále obsahuje tabulky pro výpočet měsíčních daňových záloh v roce 2012, tabulky pro výpočet srážkové daně, pro výpočet srážkové daně a stanovení hrubé odměny u dohod o provedení práce z čistého příjmu pomocí tzv. brutace a tabulky pro výpočet celoroční daňové povinnosti za rok 2012.

Objev podobné jako Tabulky daně z příjmů fyzických osob ze závislé činnosti a funkčních požitků 2012

Daň z příjmů právnických osob v kontextu aktuální judikatury (978-80-7598-821-8)

Kniha - autor Tomáš Jaroš, 178 stran, česky, brožovaná bez přebalu lesklá Publikace na základě aktuální judikatury NSS představuje srozumitelným způsobem základní koncepční pilíře zákona o daních z příjmů, a přináší tak ucelený a logický výklad základních a nejčastěji uplatňovaných principů zdanění příjmů právnických osob. Úvodní kapitoly jsou věnovány otázce vnímání role účetnictví v procesu zjištění základu daně a vysvětlení praktických aspektů posuzování zdanitelnosti výnosů a daňové účinnosti jednotlivých nákladů, včetně daňových dopadů použitých oceňovacích modelů a správného chápání nejrůznějších daňových „souvztažností“. V následujících částech je konkrétněji pojednáno o daňových režimech aplikovaných při účtování o dlouhodobém majetku, o technickém zhodnocení či o polhůtních pohledávkách a závazcích. Opomenuty nejsou ani judikáty k odčitatelným položkám a slevám na dani. Autor se nevyhýbá ani problematičtějším okruhům, jako jsou nejnovější...

Objev podobné jako Daň z příjmů právnických osob v kontextu aktuální judikatury (978-80-7598-821-8)

Daně z příjmů: zákon s poznámkami a judikaturou (978-80-7400-833-7)

Kniha - autor Vladimír Pelc, 664 stran, česky, brožovaná bez přebalu lesklá Publikace obsahuje aktuální znění zákona o daních z příjmů pro zdaňovací období let 2020 a 2021. Jde o systematický a přehledný výklad základních institutů daní z příjmů, v poznámkách k ustanovením zákona jsou popsány daňověprávní skutečnosti. Reflektuje nejnovější teoretické poznatky a odbornou literaturu, aktuální vývoj zachycený v judikatuře českých soudů a Soudního dvora EU. Je metodickou pomůckou pro kvalifikované posouzení daňových režimů plynoucích ze zákona o daních z příjmů. Publikace je určena daňovým subjektům - fyzickým i právnickým osobám, daňovým specialistům, právníkům, ekonomům, manažerům, posluchačům zejména právnických a ekonomických fakult vysokých škol i dalším zájemcům. Navazuje na dva předchozí komentáře vydané v Nakladatelství C. H. Beck (2012, 2015).

Objev podobné jako Daně z příjmů: zákon s poznámkami a judikaturou (978-80-7400-833-7)

Zákon o dani z príjmov (978-80-8168-670-2)

Kniha - autor Peter Horniaček; Viera Mezeiová, 648 stran, slovensky Komentár k zákonu o dani z príjmov vychádza v edícii praktických komentárov vydavateľstva Wolters Kluwer. Cieľom autorského kolektívu bolo poskytnúť čitateľom čo najzrozumiteľnejšie vysvetlenie zákona o dani z príjmov a umožniť im jednoduchú orientáciu v rozsiahlej problematike tohto zákona. Výsledkom ich snaženia je komplexný odborný výklad jednotlivých ustanovení zákona o dani z príjmov, ktorý je vhodne doplnený príkladmi a odkazmi na judikatúru Najvyššieho súdu Slovenskej republiky. Publikácia je určená širokej odbornej verejnosti, predovšetkým účtovníkom, daňovým poradcom, právnikom a podnikateľom, vhodná je však aj pre študentov ekonomických a právnických fakúlt.

Objev podobné jako Zákon o dani z príjmov (978-80-8168-670-2)

Poradca 9-10/2022 – Zákon o dani z príjmov s komentárom

Kniha - 496 stran, slovensky, brožovaná bez přebalu lesklá V zákone o dani z príjmov dochádza od 1. 1. 2022k viacerým zmenám. • Daňovníci s vysokým indexom daňovej spoľahlivosti budú od 1. 1. 2022 platiť len polovičnú výšku poplatku za vydanie rozhodnutia o odsúhlasení použitia metódy transferového oceňovania. Hlavným zámerom je motivácia k dobrovoľnému plneniu daňových povinností. • Kategória Iný majetok sa rozširuje o technické zhodnotenie neodpísaného vybraného hmotného majetku, na ktorého odpis sa uplatňuje odpočet nákladov na investície podľa § 30e. • Zavádza sa odpočet na investície s vyššou pridanou hodnotou. Pri realizácii investičného plánu si môže právnická alebo fyzická osoba odpočítať od základu dane zníženého o daňovú stratu určité percento nákladov z odpisu z investície, ktoré závisí od plánovej výšky percenta preinvestovania priemernej hodnoty investícií a od hodnoty preinvestovania tejto plánovanej hodnoty investícií v investičnom pláne....

Objev podobné jako Poradca 9-10/2022 – Zákon o dani z príjmov s komentárom

Poradce Zákon o daních z příjmů s komentářem

Zákon o daních z příjmů s komentářem – Změny v zákoně od 1. ledna 2025 se týkají zejména zvýšení dani z příjmů právnických osob, výpočtu progresivní daně, osvobození nepeněžních benefitů, zavedení limitu pro osvobození příjmů z prodeje podílů v obchodních korporacích a cenných papírů, zvýšení daňového zvýhodnění pro přispívání zaměstnavatele na stravné, zvýšení minimální a průměrné mzdy a dalších oblastí.

Objev podobné jako Poradce Zákon o daních z příjmů s komentářem

Aktualizace I/2 2025 - Daně z příjmů

Novela č. 84/2025 Sb. navrhuje terminologickou změnu zákona daních z příjmu, aby se vyloučily situace, kdy benefit vlastním zaměstnancům v podobě příspěvku na provoz zařízení péče o děti předškolního věku nebo mateřské školy je zdaněn, zatímco související náklad je u zaměstnavatele daňově neuznatelný. Titul obsahuje: Zákon č. 586/1992 Sb. o daních z příjmů Upozornění na změnu Zákona č. 280/2009 Sb. daňový řád Dlouhá anotace: Novelou č. 52/2025 Sb. která mění zákon o daních z příjmů, dochází ke zpřesnění, jakými doklady se pro účely prokázání daňového zvýhodnění prokazuje studium na střední, vyšší odborné či vysoké škole v zahraničí, studium na zahraniční vysoké škole v České republice nebo studium ve vysokoškolském studijním programu zahraniční vysoké školy uskutečňované na území České republiky českou právnickou osobou, postavené rozhodnutím MŠMT na roveň studia na středních, vyšších odborných nebo vysokých školách v České republice. Bude tak docházet ke zpracování osobních údajů uvedených na předkládaných dokladech. Uvedené doklady budou předkládány zaměstnavatelům, případně orgánům Finanční správy ČR, a to ve veřejném zájmu s cílem prokázání existence a délky trvání daného studia. Údaje budou zaměstnavateli a orgány Finanční správy ČR zpracovávány v souladu s jimi nastavenými pravidly pro zpracování osobních údajů.[

Objev podobné jako Aktualizace I/2 2025 - Daně z příjmů