duvap 5 6 2024 osvc z pohledu dane z prijmu vlastni kapital obchodnich korporaci cestovni nahrady v podnikani ivan machacek

DÚVaP 5-6/2024 OSVČ z pohledu daně z příjmů, Vlastní kapitál obchodních korporací, Cestovní náhrady v podnikání - Ivan Macháček

V 1. kapitole si blíže rozebereme stěžejní oblasti uplatnění zákona o daních z příjmů v podmínkách roku 2024 důležité pro OSVČ. Zaměříme se na vymezení obchodního majetku a jeho uplatnění v různých situacích podnikající fyzické osoby, na vedení daňové evidence a uplatnění paušálních výdajů. Pokud chceme hovořit o vlastním kapitálu obchodní korporace, mnozí z nás okamžitě zareagují tak, že hovoříme o části pasivní strany rozvahy. Ve 2. kapitole se zaměříme na část pasivní stranu rozvahy s tím, že vedle řešených příkladů ukážeme a upozorníme na některé poměrně nové záležitosti, které se váží právě k této problematice. Pracovní cesty zaměstnanců jsou poměrně časté, ať už jde o kratší nebo delší výkony práce mimo jejich pravidelné pracoviště v tuzemsku nebo v zahraničí. O jaké minimální cestovní náhrady se jedná? Jak se vypočtou? To se dočtete ve 3. kapitole.

Objev podobné jako DÚVaP 5-6/2024 OSVČ z pohledu daně z příjmů, Vlastní kapitál obchodních korporací, Cestovní náhrady v podnikání - Ivan Macháček

DÚVaP 3-4/2026 Daně, účetnictví, vzory a případy - Od účetní závěrky k daňovému přiznání PO, Cestovní náhrady v podnikání,Problémy mzdové účetní

Účetní závěrka představuje komplexní účetní pohled na účetní jednotku, který díky jednotné metodice umožňuje rychlé a srozumitelné seznámení se s jejími základními hospodářskými výsledky a srovnání v čase i s ostatními účetními jednotkami. V první kapitole se autor věnuje účetnímu a daňovému vypořádání se obchodní korporace (firem) s aktuálním účetním i zdaňovacím obdobím – kalendářní rok 2025.Pracovní cesty zaměstnanců jsou poměrně časté, ať už jde o kratší nebo delší výkony práce mimo jejich pravidelné pracoviště v tuzemsku nebo v zahraničí. Při těchto cestách vznikají přímé či nepřímé zvýšené výdaje, zejména na dopravu a stravování. Je nasnadě, že tyto soukromé výlohy by měl nahradit zaměstnavatel, který přikázal vykonání pracovní cesty. O jaké minimální cestovní náhrady se jedná? Jak se vypočtou? Více k tématu se dočtete ve druhé kapitole od JUDr. Evy Dandové.Odměňování za práci patří mezi pracovní podmínky, jejichž úpravu stanoví zákon. Jedná se o jedno ze základních práv zaměstnance a současně jde i o povinnost zaměstnavatele poskytovat za práci mzdu nebo plat. V souvislosti s rostoucí inflací a zvyšováním životních nákladů jsou otázky kolem odměňování vysoce aktuální. Třetí kapitola obsahuje praktické příklady k aktuální a komplexní úpravě odměňování, jak je obsažena v zákoníku práce a v dalších pracovněprávních předpisech, zejména ... Unknown localization key: "more"

Objev podobné jako DÚVaP 3-4/2026 Daně, účetnictví, vzory a případy - Od účetní závěrky k daňovému přiznání PO, Cestovní náhrady v podnikání,Problémy mzdové účetní

DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Stavíte nebo se chystáte stavět, rekonstruovat? Pro vás jsme zpracovali aktualizovaný článek, v němž je komplexně vysvětlena problematika DPH ve stavebnictví podle aktuálně platné právní úpravy. Novela zákona o DPH navazující na nový stavební zákon přinesla v této oblasti dílčí změny, na které je v textu upozorněno. Poskytujete stavební a montážní práce i do zahraniční? Na příkladech vám vysvětlíme správný postup při uplatňování daně. Problémy v praxi přináší dlouhodobě u stavebních a montážních prací také režim přenesení daňové povinnosti na příjemce plnění.Pro poplatníka daně z příjmů fyzických osob je velmi důležité znát všechny své možnosti vedoucí k optimalizaci daňové povinnosti a to tak, aby tyto možnosti nepropadly v příslušném zdaňovacím období. Jednou z možností, jak snížit daňovou povinnost poplatníka daně z příjmů fyzických osob, je v plné míře využít všech nezdanitelných částí. V jednotlivých kapitolách a četných příkladech vycházíme z nejnovějšího znění zákona o daních z příjmů pro rok 2024.DPH ve stavebnictví, montážní a stavební práceV návaznosti na zákon č. 89/2012 Sb. občanský zákoník (dále jen občanský zákoník) není od 1. 1. 2014 v zákoně o DPH používán pojem nemovitost a v terminologii občanského zákoníku je používán pojem „nemovitá věc“, která je zahrnuta pod pojem „zboží“, jak vyplývá z § ... Unknown localization key: "more"

Objev podobné jako DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Podívejte se také

metriky udržitelného podnikání

selský rozum v podnikání

jídelní set pro usnadnění příjmu potravy

anténa pro dálkový příjem TV signálu

anténa pro příjem VHF a FM

příjem HDTV a UHF signálů

váha s měřením BMI a denního kalorického příjmu

plochá anténa s zesilovačem pro digitální příjem

kompaktní anténa pro příjem UHF a VHF

bílý stojan na šaty Danny 84 cm

nastavitelné dipóly pro lepší příjem

předsíňová sestava Dane White Atlantic Pine

předsíňová sestava Dane 187 cm šířka

předsíňová sestava Dane White bílá

rádio s teleskopickou anténou pro stabilní příjem

chytrá váha doporučující denní kalorický příjem

DaÚ 2/2024 Daňové přiznání FO - Zálohy na daň z příjmů, OSVČ a zúčtování zdravotního pojištění - Martin Děrgel

Víte, kdy je poplatník daně z příjmů FO povinen podat daňové přiznání za kalendářní rok? Jaké sou zákonné podmínky na placení záloh na daň z příjmů nebo jaké sankce může zdravotní pojišťovna použít v případě, když podnikatel nepodá Přehled? Odpověď na dané otázky nalezněte v aktuálním čísle měsíčníku.

Objev podobné jako DaÚ 2/2024 Daňové přiznání FO - Zálohy na daň z příjmů, OSVČ a zúčtování zdravotního pojištění - Martin Děrgel

DaÚ 4-5/2024 Daně a účetnictví bez chyb, pokut a penále - Václav Benda, Pavel Novák, Martin Děrgel, Ivan Macháček, Antonín Daněk

Novelou zákona o daních z příjmů s účinností od 1. 1. 2024 došlo k změnám ohledně slev na dani. O jak vysoké slevy se jedná, jak správně postupovat v případě Kontrolních hlášení v roce 2024 a nebo jaké jsou podmínky Stravování zaměstnanců? I na další otázky z daňového hlediska upozorňují články Nezdanitelné části základu daně, Pracovní oběd a občerstvení na pracovišti, Dodání vody a tepla a DPH, Benefitní karty – vznik nepeněžního příjmu…

Objev podobné jako DaÚ 4-5/2024 Daně a účetnictví bez chyb, pokut a penále - Václav Benda, Pavel Novák, Martin Děrgel, Ivan Macháček, Antonín Daněk

Meritum Daň z příjmů 2024 - Jiří Vychopeň

Meritum Daň z příjmů 2024 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2024. Z hlavních změn s účinností od 1. 1. 2024 vybíráme: změny v oblasti osvobození od daní z příjmů, zvýšení limitu pro osvobození od daně u příjmů z chovu včel, příjmů z příležitostných činností a příležitostného nájmu movitých věcí, zavedení limitu pro osvobození vybraných zaměstnaneckých benefitů od daně, sjednocení daňového režimu pro peněžní i nepeněžní formu stravování zaměstnanců, nová úprava daňové podpory spoření na stáří, vymezení nízkoemisního vozidla a bezemisního vozidla pro účely daní z příjmů, stanovení hodnoty nepeněžního příjmu zaměstnance ve výši 0,25 % vstupní ceny vozidla pro případ poskytnutí bezemisního motorového vozidla zaměstnavatele i pro soukromé účely zaměstnance, nová úprava zdanění zaměstnaneckých akcií, zrušení možnosti snižovat základ daně o zaplacené příspěvky odborové organizaci, stanovení sazby daně ve výši 23 % pro část základu daně přesahující 36násobek průměrné mzdy, nová úprava slevy na manžela, zrušení slevy na studenta a slevy za umístění dítěte, zvýšení sazby daně z příjmů právnických osob z 19 % na 21 %, nová úprava ... Unknown localization key: "more"

Objev podobné jako Meritum Daň z příjmů 2024 - Jiří Vychopeň

DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

První letošní novela zákona o daních z příjmů s účinností od 1. července 2024 přinesla mimo jiné i změny v oblasti osvobození příjmů ze závislé činnosti. O jaké změny se jedná? A jak je to s uplatněním repo sazby v rámci daňového řízení, v souvislosti se sankcemi vymezenými v daňovém řádu?• Zákon o daních z příjmů – novelaPodle § 6 odst. 9 nového písmene t) zákona o daních z příjmů je od daně, kromě příjmů uvedených v § 4, dále osvobozen příjem zaměstnance ve formě stravování poskytovaného jako nepeněžní plnění určené k přímé spotřebě na pracovišti zaměstnavatele nebo k přímé spotřebě v rámci stravování zajišťovaného prostřednictvím jiného subjektu než zaměstnavatele poskytnutého zaměstnavatelem, u kterého tento zaměstnanec do svého odchodu do starobního důchodu nebo invalidního důchodu pro invaliditu třetího stupně vykonával činnost, ze které plynul příjem ze závislé činnosti, a to v úhrnu za kalendářní den do výše70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, snížené o výši příjmu poskytnutého tímto zaměstnavatelem osvobozeného podle písmene b)...• Dodání zboží a poskytnutí služby v tuzemskuJednou ze základních povinností plátce daně, které mu ukládá zákon o DPH, je povinnost přiznat ve stanovených případech ... Unknown localization key: "more"

Objev podobné jako DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

Zrušení a zánik obchodní korporace s likvidací - Ivan Fučík, Jarmila Pokorná, Michal Janovec

Přinášíme druhé, doplněné a aktualizované vydání publikace Zrušení a zánik obchodní korporace s likvidací, jež se věnuje poslední fázi životního cyklu korporace a poskytuje komplexní pohled na tuto etapu z hlediska práva i ekonomických disciplín. Úvodní část publikace mapuje jednotlivé životní fáze korporace a popisuje vnější a vnitřní příčiny, které ohrožují její existenci, a podává přehled možných opatření a nástrojů, které mohou krizi zpomalit nebo odvrátit. Jádrem publikace je podrobný právní výklad procesu zrušení a zániku obchodní korporace, včetně jejich příčin, důvodů a účinků, podstaty likvidace a postupu likvidace s jejím ukončením. Stěžejní postavou této složité a odborně náročné činnosti je likvidátor řídící likvidaci. Publikace mapuje postupy, podmínky, kterými se musí likvidátor řídit, i metody, kterými naplňuje účel likvidace. Závěrečnou částí publikace je praktický průvodce procesem likvidace provázející čtenáře jednotlivými etapami tohoto procesu, včetně podrobného výkladu problematiky účetní a daňové. Vše je doloženo množstvím názorných vzorů a příkladů.

Objev podobné jako Zrušení a zánik obchodní korporace s likvidací - Ivan Fučík, Jarmila Pokorná, Michal Janovec

PaM 3/2024 Cestovní náhrady v roce 2024, Zvýšení minimální mzdy v roce 2024

Cestovní náhrady v roce 2024 - S vysláním zaměstnance na pracovní cestu souvisí poskytování cestovních náhrad. Pravidelně k 1. lednu dochází ke změně výše cestovních náhrad. Rovněž k 1. lednu 2024 došlo k navýšení cestovní náhrady pro zaměstnance na pracovní cestě.

Objev podobné jako PaM 3/2024 Cestovní náhrady v roce 2024, Zvýšení minimální mzdy v roce 2024

Daně z příjmů s komentářem 2024 - PELC Vladimír PhDr., Ph.D., PELC Vladimír doc. JUDr.

Toto 19. vydání populárně odborné praktické publikace o daních z příjmů obsahuje znění zákona o daních z příjmů účinné pro rok 2024.Zpracování a pojetí publikaceKniha byla zpracována jako metodická pomůcka – stručný, ale systematický výklad pomáhá čtenáři zorientovat se v jednotlivých ustanoveních daňového zákona.Úsporné komentáře autorů doplňuje kvalitně zpracovaný přehled přímo související judikatury s precedenční vahou a popisem skutkové daňověprávní skutečnosti a jejího řešení, popř. i s obecnějšími teoretickými závěry. U každého ustanovení jsou uvedeny klíčové pojmy, které jsou v indexu (neboli věcném rejstříku) zařazeném na konci knihy lokalizovány podle svého výskytu v textu zákona výslovně, i z hlediska pojmového obsahu; index zahrnuje rovněž odkazy na související předpisy.Komu je publikace určena?Tuto publikaci ocení a využijí především účetní, daňoví specialisté, právníci a podnikatelé, kteří se daněmi z příjmů ve své profesionální činnosti zabývají, ale i studenti právnických a ekonomických fakult vysokých škol. Umožňuje plnohodnotnou orientaci v příslušných zákonech a je základem pro zvládnutí problematiky daně z příjmů při praktické aplikaci v podnikatelské i legislativní praxi.Platnost publikacePlatí i pro rok 2025, legislativní změny budou řešeny formou vkládané aktualizace, která bude zdarma ke stažení zde na www.anag.cz.

Objev podobné jako Daně z příjmů s komentářem 2024 - PELC Vladimír PhDr., Ph.D., PELC Vladimír doc. JUDr.

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2024 - Ing. Iva Rindová, Ing. Jana Rohlíková

Podrobný výklad reaguje na všechny změny, k nimž došlo v oblasti ročního zúčtování za uplynulý rok, a zobecňuje i poznatky z praxe. Základní osnova vykládané problematiky vychází z ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování.Novinky v tomto vydáníV tomto již 29. vydání knihy bude rozšířena kapitola týkající se zcela nových ustanovení o daňově podporovaných produktech spoření na stáří, z nichž některé je možné za letošní rok uplatnit v ročním zúčtování vůbec poprvé, přičemž již nedochází k rozdělení odčitatelné částky na jednotlivé produkty, ale jsou soustředěny pod jednou nezdanitelnou částkou. K zásadní změně došlo i při uplatnění slevy na manželku, proto je v publikaci tato oblast rozebrána podrobně, a to včetně ilustračních příkladů. Významně rozšířená je i část dotazů, na které hledají mzdové účetní odpovědi a které s nimi autorky řešily.Blíže ke struktuře a zpracování publikacePříručka provází procesem ročního zúčtování nejen vůči daňovým poplatníkům, ale i vůči správci daně. Popisuje také procesní postup podle daňového řádu při vyúčtování daně prováděném v roce 2025 za rok 2024, vysvětluje rozdíly v tiskopisech Vyúčtování zálohové daně a daně vybírané srážkou podle zvláštní sazby daně. Obsahuje výčet situací, kdy lze roční ... Unknown localization key: "more"

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2024 - Ing. Iva Rindová, Ing. Jana Rohlíková

Právo obchodních korporací - Stanislava Černá, Ivana Štenglová, Irena Pelikánová

Předkládané druhé, doplněné a aktualizované vydání učebnice Právo obchodních korporací reaguje na významné změny úpravy korporačního práva, které přinesl s účinností od 1. 1. 2021 zákon č. 33/2020 Sb., jímž se mění nejen zákon o obchodních korporacích, ale i další související zákony. Změnu do úpravy družstev dále přinesla i novela občanského zákoníku provedená zákonem č. 163/2020 Sb. s účinností k 1. 7. 2020. Kniha je přehledně a systematicky rozdělena na kapitoly, kdy se v obecných částech věnuje povaze obchodní korporace, podává výklad jednotlivých institutů práva obchodních korporací a společných rysů jejich právní úpravy. Výklad je rozšířen o kapitolu týkající se financování obchodních korporací. Na obecnější část navazují pojednání o jednotlivých formách obchodních korporací, včetně unijních. Zařazena jsou i témata věnovaná právnímu režimu kapitálového trhu a kolektivního investování. Snahou autorů je podat systematický a srozumitelný výklad práva obchodních korporací reflektující hlavní změny, které přinesl dosavadní legislativní, doktrinální a judikatorní vývoj. Knihu tak jistě ocení nejen posluchači právnických fakult a jiných oborů, v rámci nichž se právo obchodních korporací vyučuje, ale může jako potřebná pomůcka posloužit všem, kdo se o právo obchodních korporací zajímají.

Objev podobné jako Právo obchodních korporací - Stanislava Černá, Ivana Štenglová, Irena Pelikánová

Právo obchodních korporací (978-80-7598-991-8)

Kniha - autor Stanislava Černá; Ivana Štenglová; Irena Pelikánová, 656 stran, česky, pevná bez přebalu lesklá Předkládané druhé, doplněné a aktualizované vydání učebnice Právo obchodních korporací reaguje na významné změny úpravy korporačního práva, které přinesl s účinností od 1. 1. 2021 zákon č. 33/2020 Sb., jímž se mění nejen zákon o obchodních korporacích, ale i další související zákony. Změnu do úpravy družstev dále přinesla i novela občanského zákoníku provedená zákonem č. 163/2020 Sb. s účinností k 1. 7. 2020. Kniha je přehledně a systematicky rozdělena na kapitoly, kdy se v obecných částech věnuje povaze obchodní korporace, podává výklad jednotlivých institutů práva obchodních korporací a společných rysů jejich právní úpravy. Výklad je rozšířen o kapitolu týkající se financování obchodních korporací. Na obecnější část navazují pojednání o jednotlivých formách obchodních korporací, včetně unijních. Zařazena jsou i témata věnovaná právnímu režimu...

Objev podobné jako Právo obchodních korporací (978-80-7598-991-8)

Obchodní korporace obecná část: Základy obecného práva V (978-80-7400-577-0)

Kniha - 200 stran, česky, brožovaná bez přebalu lesklá Publikace představuje učebnici práva obchodních korporací a navazuje na učebnici práva cenných papírů, která v rámci série Základů soukromého práva vyšla v roce 2014. Je založena na obdobných principech, kterými jsou jednoduchost a jasnost výkladu, přívětivá a názorná grafická stránka a velké množství příkladů vycházejících ze zkušeností autorů s aplikací práva obchodních korporací v praxi. Zásadní devizou publikace je také skutečnost, že se autoři nebojí vyjádřit své názory na sporná ustanovení obecné části zákona o obchodních korporacích a přispět tak svým úsilím k hledání jejich správné interpretace. Knihu by tak měli ocenit nejen studenti právnických fakult a jiných oborů, v rámci nichž se právo obchodních korporací vyučuje, ale také ti, kdo se právem obchodních korporací zabývají profesně. Dalším připravovaným titulem ze série knih o základech soukromého práva je publikace věnující se přeměnám...

Objev podobné jako Obchodní korporace obecná část: Základy obecného práva V (978-80-7400-577-0)

Poradce 10-11/2024 Zákon o daních z příjmů po novele s komentářem

Zákon o daních z příjmů s komentářem – Změny v oblasti daně z příjmů fyzických osob se týkájí hlavně omezení či zrušení daňových výjimek. Dále došlo k mnoha změnám v oblasti zaměstnaneckých benefitů, a to jak na straně zaměstnanců, tak na straně zaměstnavatelů. Dále se změnila sazba daně pro fyzické osoby, změny nastaly v oblasti slev na dani, příspěvku na stravování, odpisů, zdaňování ostatních příjmů, změny nastaly i z titulu zvýšení minimální mzdy a mnohé další.

Objev podobné jako Poradce 10-11/2024 Zákon o daních z příjmů po novele s komentářem

DÚVaP 11-12/2024 Společnost s ručením omezeným v účetnictví a daních

I když založení a „život“ s.r.o. není žádná velká věda, jak si postupně vyjevíme, je samozřejmě o řád náročnější než varianta OSVČ – kde stačí jednou navštívit živnostenský úřad a ještě tentýž den se novopečený živnostník může směle pustit do díla. Přes faktické zrušení finanční bariéry zůstává pro mnohé zájemce o s.r.o. velkým strašákem – nutno poznamenat, že oprávněně – hlavně ze dvou důvodů. Které to jsou, dozvíte se v první kapitole Společnost s ručením omezeným v daních a účetnictví.Uspokojivé a bezpečné pracovní podmínky pro výkon práce patří mezi základní zásady pracovněprávních vztahů. Zákoník práce proto obecně ukládá zaměstnavatelům povinnost vytvářet pracovní podmínky, které umožňují bezpečný výkon práce. Účelem druhé kapitoly je podat výklad této problematiky, zejména z pohledu zákoníku práce, nicméně ostatní úpravu si probereme alespoň rámcově.Společnost s ručením omezeným v účetnictví a daníchTřebaže by se mohlo zdát, že pro nové firmy již není na trhu místo – čemuž by ty stávající byly jistě rády – neustále přicházejí noví nebo staronoví odvážlivci a snaží se naplnit své podnikatelské představy. Přičemž v české kotlině zcela dominují pouze dvě varianty právní formy podnikání: a) samostatně podnikající fyzická osoba neboli osoba samostatně výdělečně činná (dále jen „OSVČ“), b) společnost s ručením omezeným ... Unknown localization key: "more"

Objev podobné jako DÚVaP 11-12/2024 Společnost s ručením omezeným v účetnictví a daních

Zákony II/A 2025 Občanský zákoník - Obchodní korporace, Občanský soudní řád, Živnostenský zákon

Zákony IIA obsahují právní předpisy pro oblast občanského práva, obchodních korporací a živnostenského podnikání. Všechny právní předpisy obsahují novely zákonů schválených během roku 2024 k právnímu stavu 1. 1. 2025. Všechny změny, které jsme během roku nepublikovali v Aktualizacích, jsou vyznačené tučným písmem.Titul obsahuje úplná znění zákonů po poslední novele:Občanský zákoník (1. kapitola)• Zákon č. 89/2012 Sb., občanský zákoníkObchodní korporace (2. kapitola)• Zákon č. 90/2012 Sb., o obchodních společnostech a družstvech (zákon o obchodních korporacích)Občanský soudní řád (3. kapitola)• Zákon č. 99/1963 Sb., občanský soudní řád• Vyhláška č. 254/2015 Sb., o stanovení výše paušální náhrady pro účely rozhodování o náhradě nákladů řízení v případech podle § 151 odst. 3 občanského soudního řádu a podle § 89a exekučního řáduŽivnostenské podnikání (4. kapitola)• Zákon o živnostenském podnikání (živnostenský zákon)• Zákon č. 46/2000 Sb., o právech a povinnostech při vydá vání periodického tisku a o změně některých dalších zákonů (tiskový zákon)Dlhá anotácia:Zákony II část A obsahují zákony a vyhlášky týkající se občanského práva, obchodních korporací, občanského soudního řádu a živnostenského podnikání.V první kapitole je uveřejněn občanský zákoník, který upravuje hmotné soukromé právo. Občanský zákoník zahrnuje i rodinné, spolkové, pojišťovací právo a další právní oblasti, navíc v sobě sjednotil závazkové právo.Ve druhé kapitole je ... Unknown localization key: "more"

Objev podobné jako Zákony II/A 2025 Občanský zákoník - Obchodní korporace, Občanský soudní řád, Živnostenský zákon

Deliktní odpovědnost člena statutárního orgánu obchodní korporace vůči třetím osobám - Jan Flídr

Monografie pojednává o odpovědnosti člena statutárního orgánu obchodní korporace vůči třetím – vně korporace stojícím – osobám podle obecných ustanovení o závazcích z deliktů. Obchodní korporace odpovídá třetím osobám za deliktní jednání, kterého se člen jejího statutárního orgánu dopustil při plnění svých úkolů. Platný občanský zákoník však neobsahuje ustanovení, které by vylučovalo přímou odpovědnost člena statutárního orgánu za takové delikty. Čtenář by tak v publikaci měl nalézt odpovědi na důležité otázky, s nimiž se může v praxi běžně setkat, jako např.: Odpovídá člen statutárního orgánu smluvnímu partnerovi obchodní korporace za újmu způsobenou tím, že jej uvedl při uzavírání smlouvy úmyslně v omyl s cílem získat pro korporaci majetkový prospěch? Nese odpovědnost za újmu, jež byla třetí osobě způsobena použitím zdraví nebezpečného výrobku prodávaného korporací a které bylo možné předejít, kdyby člen statutárního orgánu býval rozhodl o stažení výrobků z prodeje? Je člen statutárního orgánu povinen nahradit třetí osobě újmu způsobenou tím, že za korporaci uzavřel kartelovou dohodu a prosadil jednání ve vzájemné shodě s dalšími soutěžiteli? Nebo v takových případech za újmu odpovídá pouze obchodní korporace, které deliktní jednání člena statutárního orgánu přičteme? Publikace je přehledně a systematicky členěna (autor použil číslování odstavců s vnitřními odkazy). Navíc je obohacena v ... Unknown localization key: "more"

Objev podobné jako Deliktní odpovědnost člena statutárního orgánu obchodní korporace vůči třetím osobám - Jan Flídr

Deliktní odpovědnost člena statutárního orgánu obchodní korporace vůči třetím osobám (978-80-7676-034-9)

Elektronická kniha - autor Jan Flídr, 272 stran, česky Monografie pojednává o odpovědnosti člena statutárního orgánu obchodní korporace vůči třetím – vně korporace stojícím – osobám podle obecných ustanovení o závazcích z deliktů. Obchodní korporace odpovídá třetím osobám za deliktní jednání, kterého se člen jejího statutárního orgánu dopustil při plnění svých úkolů. Platný občanský zákoník však neobsahuje ustanovení, které by vylučovalo přímou odpovědnost člena statutárního orgánu za takové delikty. Čtenář by tak v publikaci měl nalézt odpovědi na důležité otázky, s nimiž se může v praxi běžně setkat, jako např.: Odpovídá člen statutárního orgánu smluvnímu partnerovi obchodní korporace za újmu způsobenou tím, že jej uvedl při uzavírání smlouvy úmyslně v omyl s cílem získat pro korporaci majetkový prospěch?Nese odpovědnost za újmu, jež byla třetí osobě způsobena použitím zdraví nebezpečného výrobku prodávaného korporací a které bylo možné předejít, kdyby člen...

Objev podobné jako Deliktní odpovědnost člena statutárního orgánu obchodní korporace vůči třetím osobám (978-80-7676-034-9)

Průvodce zákonem o daních z příjmů pro OSVČ: a další poplatníky s dílčím základem v § 7 (978-80-7554-318-9)

Kniha - autor Petr Beránek, 312 stran, česky, brožovaná bez přebalu lesklá Novinky, které přinesl daňový balíček pro rok 2021 Velký důraz je věnován novinkám, které přinesl daňový balíček pro rok 2021, např. nové koncepci paušální daně a důsledkům přechodu na ni, odpisování majetku v období změny příslušných ustanovení či zpětného uplatnění ztráty. Veškerá problematika je přitom začleněna do kontextu dalších souvisejících zákonů - pohledu DPH, občanského zákoníku, zákoníku práce, živnostenského zákona atd., důraz je kladen i na formální náležitosti, jako je registrace, podávání přiznání a dalších podání, hrozby případných sankcí. Podrobněji k obsahu publikace Autor se přitom nevyhýbá nejasným nebo sporným oblastem a dává i čtenáři prostor pro samostatné posouzení vyjádřením alternativních názorů, a to hlavně názorů GFŘ, pokud se odchylují od jiných výkladů zákona. Kniha postihuje i někdy opomíjené oblasti, jako zdanění poplatníka účtujícího v hospodářském...

Objev podobné jako Průvodce zákonem o daních z příjmů pro OSVČ: a další poplatníky s dílčím základem v § 7 (978-80-7554-318-9)

Deliktní odpovědnost člena statutárního orgánu obchodní korporace: vůči třetím osobám (978-80-7676-034-9)

Kniha - autor Jan Flídr, 272 stran, česky, brožovaná bez přebalu lesklá Monografie pojednává o odpovědnosti člena statutárního orgánu obchodní korporace vůči třetím – vně korporace stojícím – osobám podle obecných ustanovení o závazcích z deliktů. Obchodní korporace odpovídá třetím osobám za deliktní jednání, kterého se člen jejího statutárního orgánu dopustil při plnění svých úkolů. Platný občanský zákoník však neobsahuje ustanovení, které by vylučovalo přímou odpovědnost člena statutárního orgánu za takové delikty. Čtenář by tak v publikaci měl nalézt odpovědi na důležité otázky, s nimiž se může v praxi běžně setkat, jako např.: Odpovídá člen statutárního orgánu smluvnímu partnerovi obchodní korporace za újmu způsobenou tím, že jej uvedl při uzavírání smlouvy úmyslně v omyl s cílem získat pro korporaci majetkový prospěch? Nese odpovědnost za újmu, jež byla třetí osobě způsobena použitím zdraví nebezpečného výrobku prodávaného korporací a které...

Objev podobné jako Deliktní odpovědnost člena statutárního orgánu obchodní korporace: vůči třetím osobám (978-80-7676-034-9)

Zákon o obchodních korporacích: Komentář (978-80-7478-537-5)

Kniha - autor Jan Lasák; Jarmila Pokorná; Zdeněk Čáp; Tomáš Doležil, 2800 stran, česky, Pevná, plátěný potah První komentář zákona o obchodních korporacích, který zahrnuje doprovodné zákony a daňové a účetní souvislosti! S velkým důrazem na judikaturu použitelnou i pro novou právní úpravu! Zákon o obchodních korporacích je základní součástí rekodifikace soukromého práva, která úzce souvisí s novým občanským zákoníkem. Řeší základní podmínky fungování jednotlivých druhů obchodních korporací, strukturu jejich orgánů, odpovědnost jejich členů, vklady a podíly na zisku korporací aj. Komentář je zpracován vysokoškolskými pedagogy, advokáty a dalšími autory z řad odborníku na korporátní právo. Je určen pro širokou právnickou a podnikatelskou obec. Komentář vychází ve dvou dílech. 1. díl, 1.608 stran - obecná ustanovení, veřejnou obchodní společnost, komanditní společnost, společnost s ručením omezeným a část akciové společnosti 2. díl, cca 1.200 stran -...

Objev podobné jako Zákon o obchodních korporacích: Komentář (978-80-7478-537-5)

Zaměstnanecké benefity a daně - Ivan Macháček

Publikace rozebírá různé druhy poskytovaných zaměstnaneckých benefitů jak z hlediska pracovněprávních předpisů, tak zejména z hlediska daňového řešení těchto benefitů na straně zaměstnance a na straně zaměstnavatele. Obsahuje i způsob zdanění zaměstnanců a aplikaci daňového řádu ve znění účinném od 1. 1. 2021 při činnosti manažera firmy. Zaměřujeme se na současnou preferenci zdravotních benefitů a na využívání práce z domova (home office). Samostatné kapitoly jsou dále věnovány stravování zaměstnanců, příspěvkům zaměstnavatele na penzijní připojištění a doplňkové penzijní spoření a na soukromé životní pojištění zaměstnanců, zajištění odborného rozvoje zaměstnanců, poskytování manažerského automobilu, poskytování nadlimitních cestovních náhrad, různých nepeněžitých darů a zaměstnaneckých zápůjček, poskytování dopravy zaměstnancům a bezplatného přechodného ubytování zaměstnancům, poskytování občerstvení a nealkoholických nápojů, řešení firemních mateřských školek ad. Kniha řeší také poskytování volnočasových benefitů formou příspěvků na kulturu, sport a rekreaci. Publikace vychází z legislativních pravidel pro poskytování zaměstnaneckých benefitů obsažených jak v zákoníku práce, tak v zákoně o daních z příjmů, v zákoně o pojistném na sociální zabezpečení a v zákoně o pojistném na všeobecné zdravotní pojištění, a to se zahrnutím všech známých změn účinných pro rok 2021 a 2022. Publikace je určena především pracovníkům personálních útvarů, ekonomickým pracovníkům firem, manažerům jednotlivých firem a dále všem, kteří se ... Unknown localization key: "more"

Objev podobné jako Zaměstnanecké benefity a daně - Ivan Macháček

Aktualizace I/2 2024 O daních z příjmů, o archivnictví a spisové službě

Změna zákona č. 586/1992 Sb. o daních z příjmů Změna zákona č. 499/2004 Sb. o archivnictví a spisové službě Zákon č. 338/1992 Sb. o dani z nemovitých věcí Změna zákona č. 586/1992 Sb., o daních z příjmu, ve znění pozdějších předpisů (dále též jako „ZDP“) reflektuje zejména možnost vytvářet podfondy i pro jiné subjekty, než jsou investiční fondy typu SICAV.Změnu archivního zákona vyvolala potřeba sjednotit podobu výkonu spisové služby a přejít na její vedení v příslušným požadavkům odpovídajících elektronických systémech spisové služby. Řádný výkon spisové služby totiž představuje jeden z předpokladů bezvadného plnění úkolů státu, územních samosprávných celků a dalších částí veřejného sektoru.

Objev podobné jako Aktualizace I/2 2024 O daních z příjmů, o archivnictví a spisové službě

Obchodní korporace - Igor Večeř, František Klimeš, Miroslava Večeř

Kniha přináší ucelený přehled o právních aspektech spojených s činností obchodních korporací. Díky multidisciplinárnímu přístupu postihuje jak oblast práva obchodního s akcentem na právo obchodních společností, tak práva finančního a daňového včetně účetnictví. Celý výklad je doplněn o náhled do oblasti insolvence a restrukturalizace. Publikace představí čtenářům firemní procesy od založení a vzniku obchodních korporací přes období jejího životního cyklu až k jejímu případnému zrušení a likvidaci. Zvláštní důraz se klade na povinnosti orgánů obchodních korporací. Značná část publikace je věnována otázkám přeměn obchodních korporací a daňovým a účetním aspektům. Nechybí ani nařízení EU týkající se právního rámce pro implementaci nástrojů AI. Kniha je určena pro posluchače právních a ekonomických oborů, advokáty, podnikové právníky, daňové poradce a podnikatele.

Objev podobné jako Obchodní korporace - Igor Večeř, František Klimeš, Miroslava Večeř

Zákon o obchodních korporacích (978-80-247-4834-4)

Elektronická kniha - autor Lucie Josková, Pavel Pravda, 96 stran Zákon o obchodních korporacích je jedním z klíčových předpisů nového soukromého práva a s účinností od 1. 1. 2014 nahrazuje obchodní zákoník. Obsahuje úpravu obchodních korporací — obchodních společností (veřejná obchodní společnost, komanditní společnost, společnost s ručením omezeným, akciová společnost) a družstev. Přináší řadu převratných změn, se kterými se musí společnosti a družstva vypořádat. Přinášíme plné znění s úvodním komentářem, jehož cílem je tuto práci podnikatelům usnadnit. Komentář seznámí čtenáře se vztahem zákona k dalším předpisům soukromého práva, zejména k novému občanskému zákoníku a rejstříkovému zákonu, a představí strukturu zákona. Hlavním těžištěm komentáře je rozbor nejvýznamnějších změn, které právo obchodních společností a družstev čekají, a to jednak z obecného hlediska a jednak podle jednotlivých právních forem. Zvláštní pozornost je věnována i otázce, jak se s...

Objev podobné jako Zákon o obchodních korporacích (978-80-247-4834-4)

Zákon o obchodních korporacích s komentářem - Lucie Josková, Pavel Pravda

Zákon o obchodních korporacích je jedním z klíčových předpisů nového soukromého práva a s účinností od 1. 1. 2014 nahrazuje obchodní zákoník. Obsahuje úpravu obchodních korporací – obchodních společností (veřejná obchodní společnost, komanditní společnost, společnost s ručením omezeným, akciová společnost) a družstev. Přináší řadu převratných změn, se kterými se musí společnosti a družstva vypořádat. Přinášíme plné znění s úvodním komentářem, jehož cílem je tuto práci podnikatelům usnadnit. Komentář seznámí čtenáře se vztahem zákona k dalším předpisům soukromého práva, zejména k novému občanskému zákoníku a rejstříkovému zákonu, a představí strukturu zákona. Hlavním těžištěm komentáře je rozbor nejvýznamnějších změn, které právo obchodních společností a družstev čekají, a to jednak z obecného hlediska a jednak podle jednotlivých právních forem. Zvláštní pozornost je věnována i otázce, jak se s novou právní úpravou mají vypořádat společnosti založené ještě před účinností tohoto zákona.

Objev podobné jako Zákon o obchodních korporacích s komentářem - Lucie Josková, Pavel Pravda

DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

Fyzické osoby mohou využít možnosti odpočtu zaplacených úroků z hypotečního úvěru od základu daně z příjmů v rámci ročního zúčtování záloh na daň a daňového zvýhodnění. Jak správně postupovat se dočtete v příspěvku Hypoteční úvěry – daňové řešení odpočtu úroků. Z pohledu přímých a nepřímých daní nepřehledněte články: Odpisování fotovoltaiky – změny, Zálohy na daň z příjmů, Daňové řešení dohod – změna, Základ pro výpočet DPH – změny, Dobrovolná registrace k DPH... • Zálohy na daň z příjmů Poplatníci daně z příjmů jsou podle zákona o daních z příjmů povinni platit zálohy na daň, naplní-li zákonné podmínky. Platba záloh na daň z příjmů na straně fyzických osob se řídí jak výší příjmů, tak i druhem příjmu. Poplatníci s příjmy podle § 6 zákona, tj. s příjmy ze závislé činnosti (zaměstnanci), jsou povinni platit měsíční zálohy podle§ 38h ZDP. Poplatníci – FO s příjmy podle § 7, 8 a 9 zákona (tj. ze samostatné činnosti, kapitálového majetku a nájmu), platí zálohy podle § 38a zákona. Poplatníci – FO s příjmy podle § 10 ZDP (tj. ostatní příjmy), zálohy neplatí... • Fotovoltaika – odpisy Podle předkladatelů novely energetického zákona dojde zrušením dosavadního způsobu odpisování fotovoltaických elektráren (zrušením ustanovení § 30b ZDP) k ... Unknown localization key: "more"

Objev podobné jako DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

Cvičebnice práva obchodních korporací - Radek Ruban, Kamil Kovaříček, Zdeněk Houdek

Cvičebnice práva obchodních korporací vznikla jako učební pomůcka pro jednosemestrální kurz Obchodní právo II, který je na Právnické fakultě Masarykovy univerzity vyučován jako povinný předmět v 5. semestru (3. ročníku) studijního programu Právo a právní věda. Smyslem tohoto předmětu je studentům zpřístupnit základní znalosti a orientaci v oblasti práva obchodních korporací. Kromě přednášek je výuka v Obchodním právu II realizována ve 12 seminářích, které probíhají jednou týdně v rozsahu 100 minut. Tuto cvičebnici práva obchodních korporací jsme sepsali jako ucelenou sbírku příkladů, která by měla studentům posloužit jako podklad k seminární výuce, a tedy i jako studijní opora pro přípravu ke zkoušce.

Objev podobné jako Cvičebnice práva obchodních korporací - Radek Ruban, Kamil Kovaříček, Zdeněk Houdek

ÚZ 1667 Daně z příjmů

Publikace obsahuje aktuální znění zákona o daních z příjmů se změnami účinnými od ledna 2026. Dále přináší platné znění zákona o rezervách, novelizovaný zákon o některých daňových opatřeních ve vztahu k Ukrajině, související vyhlášky, pokyny, sdělení a informace Ministerstva financí. Celkem zahrnuje 28 právních a dalších předpisů v aktuální podobě na jednom místě. Všechny změny jsou přehledně zvýrazněny tučně.V edici ÚZ dosud vyšly daně z příjmů pod č. 4, 12, 23, 35, 53, 54, 77, 94, 109, 111, 135, 142, 157, 163, 171, 201, 210, 231, 253, 315, 341, 369, 387, 403, 444, 462, 468, 522, 532, 570, 600, 621, 631, 640, 692, 700, 735, 770, 809, 852, 871, 928, 998, 1056, 1113, 1139, 1164, 1200, 1239, 1312, 1346, 1388, 1405, 1463, 1518, 1564 a 1616. Toto č. 1667 se od č. 1616 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o daních z příjmů Zákon č. 586/1992 Sb., o daních z příjmů Pokyn GFŘ D-59 čj. 75325/22/7100-10111-702407, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů Zákon č. 128/2022 Sb., o opatřeních v oblasti daní ... Unknown localization key: "more"

Objev podobné jako ÚZ 1667 Daně z příjmů

Obchodní korporace a nekalá soutěž (978-80-7478-873-4)

Kniha - autor Jarmila Pokorná; Eva Večerková; Milan Pekárek, 636 stran, česky, pevná bez přebalu lesklá Publikace z ediční řady Meritum poskytuje odpovědi na řadu otázek z obchodního práva vyskytujících se v každodenní praxi. Kniha je rozdělena do tří částí, v nichž se detailně věnuje problematice obchodních korporací a nekalé soutěže dle zákona o obchodních korporacích a občanského zákoníku. Publikace podává informace co nejsrozumitelnějším způsobem, a to pomocí přehledné struktury textu, členěné na: definice, poznámky, judikaturu, literaturu a marginální čísla. Nechybí obsáhlý rejstřík odkazující právě k marginálním číslům. Výklad je každodenní pomůckou pro všechny advokáty, notáře, podnikové právníky, daňové poradce, auditory, management a podnikatele. Zároveň je také vhodnou učební pomůckou pro studenty.

Objev podobné jako Obchodní korporace a nekalá soutěž (978-80-7478-873-4)

Meritum Daň z příjmů 2021 (978-80-7676-084-4)

Kniha - autor Jiří Vychopeň, 580 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: -daň z příjmů fyzických osob, -daň z příjmů právnických osob, -daňové výdaje (náklady), -majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: -změny v podmínkách pro osvobození některých příjmů od daně, -nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, -zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, -zrušení solidárního zvýšení daně, -zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob,...

Objev podobné jako Meritum Daň z příjmů 2021 (978-80-7676-084-4)

meritum Daň z příjmů 2021 (978-80-7676-084-4)

Elektronická kniha - autor Jiří Vychopeň, 580 stran, česky meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: změny v podmínkách pro osvobození některých příjmů od daně, nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, zrušení solidárního zvýšení daně, zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob, zavedení nového institutu...

Objev podobné jako meritum Daň z příjmů 2021 (978-80-7676-084-4)

Obchodní korporace v judikatuře českých a zahraničních soudů (9788024635224)

Elektronická kniha - autor Klára Hurychová, Petr Tomášek a Michael Zvára, 336 stran, česky Publikace představuje první z plánované řady prací týkajících se práva obchodních korporací a obchodního práva obecně. Jejím cílem je přiblížit studentům vybraná česká i zahraniční soudní rozhodnutí vztahující se k právu obchodních korporací a usnadnit jim studium tohoto právního oboru. Autoři se neomezují na výtah z odůvodnění jednotlivých rozhodnutí, nýbrž snaží se vystihnout také skutkovou podstatu případu a doplnit jednotlivá rozhodnutí vlastním komentářem.

Objev podobné jako Obchodní korporace v judikatuře českých a zahraničních soudů (9788024635224)

Meritum Obchodní korporace a nekalá soutěž - Jarmila Pokorná

Publikace z ediční řady Meritum poskytuje odpovědi na řadu otázek z obchodního práva vyskytujících se v každodenní praxi. Kniha je rozdělena do tří částí, v nichž se detailně věnuje problematice obchodních korporací a nekalé soutěže dle zákona o obchodních korporacích a občanského zákoníku. Publikace podává informace co nejsrozumitelnějším způsobem, a to pomocí přehledné struktury textu, členěné na: definice, poznámky, judikaturu, literaturu a marginální čísla. Nechybí obsáhlý rejstřík odkazující právě k marginálním číslům. Výklad je každodenní pomůckou pro všechny advokáty, notáře, podnikové právníky, daňové poradce, auditory, management a podnikatele. Zároveň je také vhodnou učební pomůckou pro studenty.

Objev podobné jako Meritum Obchodní korporace a nekalá soutěž - Jarmila Pokorná

ÚZ č. 1600 - Obchodní korporace, Přeměny obchodních společností a družstev

Od posledního vydání publikace došlo k zásadním změnám zákona o přeměnách obchodních společností a družstev a ke změnám zákona o obchodních korporacích, které nabývají účinnosti v červenci 2024. Dále zde najdete aktuální znění zákona o evropské společnosti, zákona o evropské družstevní společnosti, zákona o EHZS a příslušné prováděcí předpisy; součástí je rovněž rejstřík k zákonu o obchodních korporacích. Všechny změny předpisů jsou zvýrazněny tučně.

Objev podobné jako ÚZ č. 1600 - Obchodní korporace, Přeměny obchodních společností a družstev

Daň z příjmů 2025 - Jiří Vychopeň

Meritum Daň z příjmů 2025 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 11. 2. 2025. Z hlavních změn s účinností od 1. 1. 2025 vybíráme: nová úprava osvobození od daně u příjmů FO z převodu podílu v obchodní korporaci nebo z převodu cenných papírů, zvýšení limitu pro osvobození od daně u některých nepeněžních zaměstnaneckých benefitů, nové vymezení příjmů ze závislé činnosti podléhající zvláštní sazbě daně vybírané srážkou ze samostatného základu daně, změny související se zvýšením minimální mzdy od 1. 1. 2025, zvýšení měsíční zálohy pro poplatníky v 1. pásmu paušálního režimu, nová právní úprava odpisů hmotného majetku po jeho přemístění nebo přeřazení ze zahraničí do ČR, změny související s novým zákonem o veřejných kulturních institucích. Změny s dopadem i pro zdaňovací období roku 2024: prodloužení platnosti některých daňových opatření v souvislosti s ozbrojeným konfliktem na území Ukrajiny i pro zdaňovací období 2024–2026, nová úprava podmínek pro osvobození příjmů, které je podmíněno vynaložením prostředků získaných z těchto příjmů na obstarání vlastní bytové potřeby poplatníka (účinnost od 1. 7. 2024), nová právní úprava ocenění nepeněžního ... Unknown localization key: "more"

Objev podobné jako Daň z příjmů 2025 - Jiří Vychopeň

Zákoník práce a cestovní náhrady 2024

Tištěná příručka v interaktivním kompletu s e-bookem aktualizačním servisem a servisní webovou stránkou)Nové rozšířené vydání oblíbené příručky. Nejnovější právní stav.*****Zákoník práce v aktuálním znění po všech novelách s úvodním přehledným komentářem posledních změn. Přehled sazeb cestovních náhrad v roce 2024. Publikace s doplňkovým servisem pro náročné uživatele v právním stavu roku 2024 - jediný komplet tohoto typu na českém trhu. Pro denní použití v profesionální praxi.

Objev podobné jako Zákoník práce a cestovní náhrady 2024

Daň z příjmů 2020 (978-80-7598-774-7)

Kniha - autor Jiří Vychopeň, 576 stran, česky, Brožovaná bez přebalu lesklá - autor Jiří Vychopeň, 576 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2020 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován ve znění právních předpisů k 16. 6. 2020. Z hlavních změn pro zdaňovací období roku 2020 vybíráme: stanovení limitu pro daňové osvobození výher z hazardních her a cen z účtenkové loterie, uplatnění osvobození od daně u ošetřovného pro OSVČ a u kompenzačních bonusů pro OSVČ a společníky s. r. o., změny v úpravách základu daně v...

Objev podobné jako Daň z příjmů 2020 (978-80-7598-774-7)

Zákon o obchodních korporacích 2014 (978-80-876-6951-8)

Elektronická kniha - autor kolektiv autorů Společně se novým Občanským zákoníkem nabyl účinnosti k 1.1.2014 také Zákon o obchodních korporacích. Jedná se o zásadní zákon pro každého kdo vlastní, spravuje, vede jakoukoli společnost, družstvo, spolek či jiné obcohdní korporace. Zákon zásadně mění úpravu práva obchodních společností, družstev a spolků (dříve občanských sdružení) v České republice. Vše v praktickém elektronickém zpracování pro tablet, chytrý telefon nebo čtečku. Elektronická kniha umožňuje vytvářet si vlastní záložky, poznámky, zvýrazňovat části textu a odkazy. Praktické víc než používaná úplná znění v sešitovém vydání.

Objev podobné jako Zákon o obchodních korporacích 2014 (978-80-876-6951-8)

Zrušení a zánik obchodní korporace s likvidací (978-80-759-8815-7)

Elektronická kniha - autor autorů kolektiv a Více autorů, 272 stran, česky Publikace se věnuje poslední fázi životního cyklu korporace a poskytuje komplexní pohled na tuto etapu z hlediska práva i ekonomických disciplín. Úvodní část publikace mapuje jednotlivé životní fáze korporace a popisuje vnější a vnitřní příčiny, které ohrožují její existenci, upozorňuje na různé varovné signály prozrazující zvrat k negativnímu vývoji a podává přehled možných opatření a nástrojů, které mohou krizi zpomalit nebo odvrátit. Jádrem publikace je podrobný právní výklad procesu zrušení a zániku obchodní korporace, včetně jejich příčin, důvodů a účinků, podstaty likvidace a postupu likvidace s jejím ukončením. Stěžejní postavou této složité a odborně náročné činnosti je likvidátor řídící likvidaci. Publikace mapuje jeho postup, podmínky, kterými se musí řídit, i metody, kterými naplňuje účel likvidace. Závěrečnou částí publikace je Praktický průvodce procesem...

Objev podobné jako Zrušení a zánik obchodní korporace s likvidací (978-80-759-8815-7)

Prozařování OECD principů corporate governance do národních kodexů dobré správy obchodních korporací (978-80-7676-326-5)

Elektronická kniha Publikace je výsledkem konference, která se zaměřila na některé otázky corporate governance. Úvahy každého autora či autorky vedla nejen snaha o hledání jejich vlastních otázek a odpovědí, ale také snaha se vyrovnat s postupným prozařováním OECD Principů corporate governance. Čtenář tak má možnost dozvědět se, jakým způsobem se s pravidly dobré správy obchodních korporací srovnalo či srovnává české, slovenské, italské a rakouské korporační právo, a to nejen pohledem psaného práva, ale také s využitím soft law, doktríny či judikatury. Pozornost je věnována i případné přenositelnosti dobré praxe kotovaných společností do světa společností s ručením omezeným, analyzují se motivační odměnová schémata členů orgánů obchodních korporací nebo se připomíná propojenost dobré správy s pravidly trestního práva. Publikace zaznamenává názory a úvahy na cestě, hledá a nabízí řešení, pokouší se být otevřená. Věříme, že stejně otevřená bude i mysl toho, kdo...

Objev podobné jako Prozařování OECD principů corporate governance do národních kodexů dobré správy obchodních korporací (978-80-7676-326-5)

Účetnictví a daň z příjmů - Jana Skálová

Publikace Účetnictví a daň z příjmů se věnuje vlivu zákona o daních z příjmů na účetnictví podnikatelských subjektů. Obsahuje nezbytný teoretický podklad i navazující praktické příklady.Úvod knihy je věnován konstrukci základu daně z příjmů právnických osob, tedy úpravě výsledku hospodaření z účetnictví na daňový základ. Následuje rozbor transakcí s některými aktivy či pasivy. Najdeme zde tedy kapitoly jako účetní a daňové dopady dlouhodobého hmotného nebo nehmotného majetku, daňové souvislosti rezerv a opravných položek, vliv daně z příjmů na transakce s cennými papíry, daně při výplatě vlastního kapitálu. Podrobně je rozebrána odložená daň, tedy důvody jejího vzniku, příklady účtování o odložené daňové pohledávce či závazku. Mezi nejzajímavější patří kapitoly o daňových souvislostech prodeje a vkladu obchodního závodu či daňové posuzování fúzí nebo rozdělení, včetně rozdělení vyčleněním.Publikace je určena široké účetní veřejnosti, tedy účetním, daňovým poradcům, auditorům nebo pracovníkům Finanční správy. Dobře poslouží zájemcům o zkoušky na daňové poradce i studentům ekonomických oborů vysokých škol, kteří do vztahu účetnictví a daně z příjmů potřebují proniknout.Právní stav publikace je k 1. 5. 2025Autorka Jana Skálová je auditorka, daňová poradkyně, partner společnosti TPA. Působí na VŠE v Praze, katedře finančního účetnictví a auditingu. Je členkou Prezidia Komory daňových poradců ČR, zde dále vykonává funkci ... Unknown localization key: "more"

Objev podobné jako Účetnictví a daň z příjmů - Jana Skálová

Meritum Daň z příjmů 2023 (978-80-7676-467-5)

Kniha - autor Jiří Vychopeň, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2023 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2023. Z hlavních změn pro zdaňovací období roku 2023 vybíráme: dílčí změny ve vymezení příjmů osvobozených od daně, zvýšení limitů příjmů zakládajících fyzickým osobám povinnost podat daňové přiznání, změny týkající se paušálního režimu a paušální daně, zejména v souvislosti se zavedením tří pásem paušálního režimu, změny v návaznosti na zvýšení minimální mzdy od 1. 1. 2023, změny v cestovních náhradách od 1. 1. 2023, zrušení slevy na evidenci tržeb, prodloužení možnosti uplatňovat mimořádné odpisy u hmotného...

Objev podobné jako Meritum Daň z příjmů 2023 (978-80-7676-467-5)

Meritum Daň z příjmů 2022 (978-80-7676-356-2)

Kniha - autor Jiří Vychopeň, 546 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2022 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2022. Z hlavních změn pro zdaňovací období roku 2022 vybíráme: změny ve vymezení příjmů osvobozených od daně, nová výše měsíční paušální zálohy pro poplatníky v paušálního režimu, změny v návaznosti na zvýšení minimální mzdy od 1. 1. 2022, změny v cestovních náhradách od 1. 1. 2022, doplnění právní úpravy omezení uznatelnosti nadměrných výpůjčních nákladů pro společníky v.o.s. a komplementáře k.s., další zvýšení základní slevy na poplatníka, zavedení nové slevy na dani za zastavenou exekuci, zrušení...

Objev podobné jako Meritum Daň z příjmů 2022 (978-80-7676-356-2)

Zákon o daních z příjmů komentář (978-80-7400-517-6)

Kniha - autor Vladimír Pelc, 1428 stran, česky, plátěný potah Aktualizované vydání knihy Zákon o daních z příjmů, jež vyšla v Nakladatelství C. H. Beck v roce 2012. Jedná se o rozsáhlý výklad zákona o daních z příjmů fyzických a právnických osob ve znění účinném pro zdaňovací období roku 2014, přičemž reflektuje rekodifikaci soukromého práva plynoucí ze zákona č. 89/2012 Sb., občanský zákoník, jenž je účinný od 1. 1. 2014, a zákona č. 90/2012 Sb., o obchodních společnostech a družstvech (zákon o obchodních korporacích), dále zahrnuje transformaci daně darovací a daně dědické do daní z příjmů i další normy účinné od počátku roku 2014. Publikaci vypracoval přední daňový odborník a jedná se o nejširší komentář k zákonu o daních z příjmů na našem odborném knižním trhu. Kniha je určena zejména akademickým kruhům, advokátním kancelářím, daňovým specialistům a účetním.

Objev podobné jako Zákon o daních z příjmů komentář (978-80-7400-517-6)

Fyzické osoby a daň z příjmů (978-80-7676-075-2)

Kniha - autor Ivan Macháček, 376 stran, česky, brožovaná bez přebalu lesklá Čtvrté, výrazně přepracované a doplněné vydání publikace Fyzické osoby a daň z příjmů se zaměřuje na řešení různých situací při uplatnění daně z příjmů fyzických osob v podmínkách roku 2021 na základě přijatých legislativních opatření. Vybrána jsou nejčastěji diskutovaná témata, u kterých dochází velmi často k chybám a omylům a rovněž u kterých došlo v letošnímk roce k výrazným změnám. Publikace je průvodcem řešení zdanění příjmů z podnikání, příjmů z pronájmu a ostatních příjmů. Na konkrétních situacích je ukázáno daňové řešení finančního leasingu, odpisů hmotného majetku a jeho technického zhodnocení, prodeje majetku, použití automobilu k pracovní cestě, ukončení a přerušení podnikání, důsledky úmrtí podnikatele. Pozornost je věnována optimalizaci daňového řešení s využitím všech odpočtů od základu daně a všech slev na dani fyzickou osobou. Autor se v publikaci snaží...

Objev podobné jako Fyzické osoby a daň z příjmů (978-80-7676-075-2)

Fyzické osoby a daň z příjmů, 4. aktualizované a rozšířené vydání (978-80-7676-075-2)

Elektronická kniha - autor Ivan Macháček, 376 stran, česky Čtvrté, výrazně přepracované a doplněné vydání publikace Fyzické osoby a daň z příjmů se zaměřuje na řešení různých situací při uplatnění daně z příjmů fyzických osob v podmínkách roku 2021 na základě přijatých legislativních opatření. Vybrána jsou nejčastěji diskutovaná témata, u kterých dochází velmi často k chybám a omylům a rovněž u kterých došlo k výrazným změnám. Publikace je průvodcem řešení zdanění příjmů z podnikání, příjmů z pronájmu a ostatních příjmů. Na konkrétních situacích je ukázáno daňové řešení finančního leasingu, odpisů hmotného majetku a jeho technického zhodnocení, prodeje majetku, použití automobilu k pracovní cestě, ukončení a přerušení podnikání, důsledky úmrtí podnikatele. Pozornost je věnována optimalizaci daňového řešení s využitím všech odpočtů od základu daně a všech slev na dani fyzickou osobou. Autor se v publikaci snaží konkretizovat daňové řešení do praxe, proto je...

Objev podobné jako Fyzické osoby a daň z příjmů, 4. aktualizované a rozšířené vydání (978-80-7676-075-2)

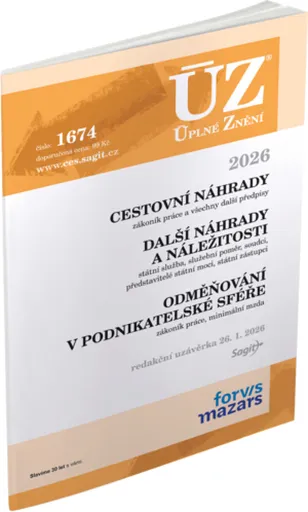

ÚZ 1674 Cestovní náhrady

Od ledna 2026 se mění všechny sazby cestovních náhrad pro podnikatelský i veřejný sektor vč. sazeb zahraničního stravného. Nová publikace obsahuje nejen aktuální předpisy k cestovním náhradám, ale i k obdobným náhradám a náležitostem některých profesí jako jsou příslušníci bezpečnostních sborů, soudci, státní zástupci a představitelé státní moci. Druhá část publikace obsahuje právní předpisy k odměňování v podnikatelské sféře vč. právní úpravy minimální mzdy.Obsah publikace:kapitola I - CESTOVNÍ NÁHRADY, DALŠÍ NÁHRADY A NÁLEŽITOSTII.1. CESTOVNÍ NÁHRADY Zákon č. 262/2006 Sb., zákoník práce (vybraná ustanovení) Nařízení vlády č. 62/1994 Sb., o poskytování náhrad některých výdajů zaměstnancům rozpočtových a příspěvkových organizací s pravidelným pracovištěm v zahraničí Vyhláška č. 489/2025 Sb., o stanovení výše základních sazeb zahraničního stravného pro rok 2026 Vyhláška č. 573/2025 Sb. o změně sazby základní náhrady za používání silničních motorových vozidel a stravného a o stanovení průměrné ceny pohonných hmot pro účely poskytování cestovních náhrad pro rok 2026 I.2. NÁHRADY VÝDAJŮ SOUVISEJÍCÍCH S VÝKONEM SLUŽBY A PŘI VÝKONU ZAHRANIČNÍ SLUŽBY Zákon č. 234/2014 Sb., o státní službě (vybraná ustanovení) Zákon č. 262/2006 Sb., zákoník práce (vybraná ustanovení) I.3. NÁHRADY CESTOVNÍCH VÝDAJŮ PŘÍSLUŠNÍKŮ BEZPEČNOSTNÍCH SBORŮ Zákon č. 361/2003 Sb., o služebním poměru příslušníků bezpečnostních sborů (vybraná ustanovení) Zákon č. 262/2006 Sb., ... Unknown localization key: "more"

Objev podobné jako ÚZ 1674 Cestovní náhrady

Daně z příjmů: zákon s poznámkami a judikaturou (978-80-7400-833-7)

Kniha - autor Vladimír Pelc, 664 stran, česky, brožovaná bez přebalu lesklá Publikace obsahuje aktuální znění zákona o daních z příjmů pro zdaňovací období let 2020 a 2021. Jde o systematický a přehledný výklad základních institutů daní z příjmů, v poznámkách k ustanovením zákona jsou popsány daňověprávní skutečnosti. Reflektuje nejnovější teoretické poznatky a odbornou literaturu, aktuální vývoj zachycený v judikatuře českých soudů a Soudního dvora EU. Je metodickou pomůckou pro kvalifikované posouzení daňových režimů plynoucích ze zákona o daních z příjmů. Publikace je určena daňovým subjektům - fyzickým i právnickým osobám, daňovým specialistům, právníkům, ekonomům, manažerům, posluchačům zejména právnických a ekonomických fakult vysokých škol i dalším zájemcům. Navazuje na dva předchozí komentáře vydané v Nakladatelství C. H. Beck (2012, 2015).

Objev podobné jako Daně z příjmů: zákon s poznámkami a judikaturou (978-80-7400-833-7)