dau 2 2024 danove priznani fo zalohy na dan z prijmu osvc a zuctovani zdravotniho pojisteni martin dergel

DaÚ 2/2024 Daňové přiznání FO - Zálohy na daň z příjmů, OSVČ a zúčtování zdravotního pojištění - Martin Děrgel

Víte, kdy je poplatník daně z příjmů FO povinen podat daňové přiznání za kalendářní rok? Jaké sou zákonné podmínky na placení záloh na daň z příjmů nebo jaké sankce může zdravotní pojišťovna použít v případě, když podnikatel nepodá Přehled? Odpověď na dané otázky nalezněte v aktuálním čísle měsíčníku.

Objev podobné jako DaÚ 2/2024 Daňové přiznání FO - Zálohy na daň z příjmů, OSVČ a zúčtování zdravotního pojištění - Martin Děrgel

DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

Fyzické osoby mohou využít možnosti odpočtu zaplacených úroků z hypotečního úvěru od základu daně z příjmů v rámci ročního zúčtování záloh na daň a daňového zvýhodnění. Jak správně postupovat se dočtete v příspěvku Hypoteční úvěry – daňové řešení odpočtu úroků. Z pohledu přímých a nepřímých daní nepřehledněte články: Odpisování fotovoltaiky – změny, Zálohy na daň z příjmů, Daňové řešení dohod – změna, Základ pro výpočet DPH – změny, Dobrovolná registrace k DPH... • Zálohy na daň z příjmů Poplatníci daně z příjmů jsou podle zákona o daních z příjmů povinni platit zálohy na daň, naplní-li zákonné podmínky. Platba záloh na daň z příjmů na straně fyzických osob se řídí jak výší příjmů, tak i druhem příjmu. Poplatníci s příjmy podle § 6 zákona, tj. s příjmy ze závislé činnosti (zaměstnanci), jsou povinni platit měsíční zálohy podle§ 38h ZDP. Poplatníci – FO s příjmy podle § 7, 8 a 9 zákona (tj. ze samostatné činnosti, kapitálového majetku a nájmu), platí zálohy podle § 38a zákona. Poplatníci – FO s příjmy podle § 10 ZDP (tj. ostatní příjmy), zálohy neplatí... • Fotovoltaika – odpisy Podle předkladatelů novely energetického zákona dojde zrušením dosavadního způsobu odpisování fotovoltaických elektráren (zrušením ustanovení § 30b ZDP) k ... Unknown localization key: "more"

Objev podobné jako DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Stavíte nebo se chystáte stavět, rekonstruovat? Pro vás jsme zpracovali aktualizovaný článek, v němž je komplexně vysvětlena problematika DPH ve stavebnictví podle aktuálně platné právní úpravy. Novela zákona o DPH navazující na nový stavební zákon přinesla v této oblasti dílčí změny, na které je v textu upozorněno. Poskytujete stavební a montážní práce i do zahraniční? Na příkladech vám vysvětlíme správný postup při uplatňování daně. Problémy v praxi přináší dlouhodobě u stavebních a montážních prací také režim přenesení daňové povinnosti na příjemce plnění.Pro poplatníka daně z příjmů fyzických osob je velmi důležité znát všechny své možnosti vedoucí k optimalizaci daňové povinnosti a to tak, aby tyto možnosti nepropadly v příslušném zdaňovacím období. Jednou z možností, jak snížit daňovou povinnost poplatníka daně z příjmů fyzických osob, je v plné míře využít všech nezdanitelných částí. V jednotlivých kapitolách a četných příkladech vycházíme z nejnovějšího znění zákona o daních z příjmů pro rok 2024.DPH ve stavebnictví, montážní a stavební práceV návaznosti na zákon č. 89/2012 Sb. občanský zákoník (dále jen občanský zákoník) není od 1. 1. 2014 v zákoně o DPH používán pojem nemovitost a v terminologii občanského zákoníku je používán pojem „nemovitá věc“, která je zahrnuta pod pojem „zboží“, jak vyplývá z § ... Unknown localization key: "more"

Objev podobné jako DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Podívejte se také

křišťálové sklenice na martini 6 ks

novinka na trhu 2024

jídelní set pro usnadnění příjmu potravy

anténa pro dálkový příjem TV signálu

anténa pro příjem VHF a FM

příjem HDTV a UHF signálů

váha s měřením BMI a denního kalorického příjmu

víko na ohniště VENTO a FOCUS 70 cm

plochá anténa s zesilovačem pro digitální příjem

kompaktní anténa pro příjem UHF a VHF

nastavitelné dipóly pro lepší příjem

předsíňová sestava Dane White Atlantic Pine

předsíňová sestava Dane 187 cm šířka

předsíňová sestava Dane White bílá

rádio s teleskopickou anténou pro stabilní příjem

chytrá váha doporučující denní kalorický příjem

Daňové priznania FO a PO a ročné zúčtovanie preddavkov na daň za rok 2021: Vysporiadanie daňových po (978-80-8162-205-2)

Kniha - 224 stran, slovensky, brožovaná bez přebalu lesklá Povinnosť platenia dane z príjmov sa vzťahuje na každého občana, ktorý v zdaňovacom období (v kalendárnom roku) dosiahne zdaniteľné príjmy, čiže príjmy, ktoré sú predmetom dane a nie sú od dane oslobodené. Daňová povinnosť je vysporiadaná buď vykonaním ročného zúčtovania preddavkov na dať, ktoré za zamestnanca vykonáva jeho zamestnávateľ, alebo podaním daňového priznania. Aký typ daňového priznania podáva podnikateľ, občan, zamestnanec, nezisková organizácia, rozpočtové organizácia, sa dočítate v odbornej tematickej publikácii.

Objev podobné jako Daňové priznania FO a PO a ročné zúčtovanie preddavkov na daň za rok 2021: Vysporiadanie daňových po (978-80-8162-205-2)

Daňové priznania FO a PO za rok 2025 - Miroslava Brnová, J. Bielená, Z. Kajanovičová

Daňové priznanie k dani z príjmov je oficiálne písomné alebo elektronické podanie daňovníka, v ktorom daňovník uvádza výšku dosiahnutých príjmov za zdaňovacie obdobie, uplatňuje výdavky, nezdaniteľné časti a daňové úľavy, vypočítava základ dane, daňovú povinnosť alebo daňový preplatok a podáva ho správcovi dane, respektíve Finančnej správe SR. Daňové priznanie sa podáva za kalendárny rok, ak zákon neustanovuje inak, a slúži na určenie výšky dane z príjmov, ktorú je daňovník povinný zaplatiť alebo ktorú mu štát vráti. V tejto odbornej publikácii sa dozviete, či dochádza k zmenám pri podaní DP za rok 2025.

Objev podobné jako Daňové priznania FO a PO za rok 2025 - Miroslava Brnová, J. Bielená, Z. Kajanovičová

DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

První letošní novela zákona o daních z příjmů s účinností od 1. července 2024 přinesla mimo jiné i změny v oblasti osvobození příjmů ze závislé činnosti. O jaké změny se jedná? A jak je to s uplatněním repo sazby v rámci daňového řízení, v souvislosti se sankcemi vymezenými v daňovém řádu?• Zákon o daních z příjmů – novelaPodle § 6 odst. 9 nového písmene t) zákona o daních z příjmů je od daně, kromě příjmů uvedených v § 4, dále osvobozen příjem zaměstnance ve formě stravování poskytovaného jako nepeněžní plnění určené k přímé spotřebě na pracovišti zaměstnavatele nebo k přímé spotřebě v rámci stravování zajišťovaného prostřednictvím jiného subjektu než zaměstnavatele poskytnutého zaměstnavatelem, u kterého tento zaměstnanec do svého odchodu do starobního důchodu nebo invalidního důchodu pro invaliditu třetího stupně vykonával činnost, ze které plynul příjem ze závislé činnosti, a to v úhrnu za kalendářní den do výše70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, snížené o výši příjmu poskytnutého tímto zaměstnavatelem osvobozeného podle písmene b)...• Dodání zboží a poskytnutí služby v tuzemskuJednou ze základních povinností plátce daně, které mu ukládá zákon o DPH, je povinnost přiznat ve stanovených případech ... Unknown localization key: "more"

Objev podobné jako DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

DaÚ 2-3/2026 Zaměstnanecké benefity - Silniční daň za rok 2025, Osvobození příjmů FO – změny - Martin Děrgel

Autor: Ing. Martin Děrgel, Ing. Ivan Macháček, Ing. Václav Benda, Ing. Antonín Daněk, Ing. Pavel Novák br br Termín pro podání daňového přiznání k silniční dani za rok 2025 je nejpozději do 2. února 2026. Kdo bude za rok 2025 přiznání podávat? Co je předmětem daně a jaká jsou osvobození od daně? br Jaké je daňové řešení zdravotních a volnočasových benefitů u zaměstnance a zaměstnavatele v roce 2026? Odpověď nalezněte v rubrice Aktuálně.

Objev podobné jako DaÚ 2-3/2026 Zaměstnanecké benefity - Silniční daň za rok 2025, Osvobození příjmů FO – změny - Martin Děrgel

DaÚ 4-5/2024 Daně a účetnictví bez chyb, pokut a penále - Václav Benda, Pavel Novák, Martin Děrgel, Ivan Macháček, Antonín Daněk

Novelou zákona o daních z příjmů s účinností od 1. 1. 2024 došlo k změnám ohledně slev na dani. O jak vysoké slevy se jedná, jak správně postupovat v případě Kontrolních hlášení v roce 2024 a nebo jaké jsou podmínky Stravování zaměstnanců? I na další otázky z daňového hlediska upozorňují články Nezdanitelné části základu daně, Pracovní oběd a občerstvení na pracovišti, Dodání vody a tepla a DPH, Benefitní karty – vznik nepeněžního příjmu…

Objev podobné jako DaÚ 4-5/2024 Daně a účetnictví bez chyb, pokut a penále - Václav Benda, Pavel Novák, Martin Děrgel, Ivan Macháček, Antonín Daněk

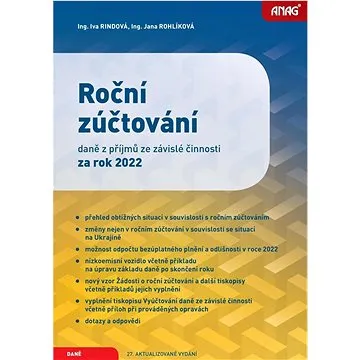

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2024 - Ing. Iva Rindová, Ing. Jana Rohlíková

Podrobný výklad reaguje na všechny změny, k nimž došlo v oblasti ročního zúčtování za uplynulý rok, a zobecňuje i poznatky z praxe. Základní osnova vykládané problematiky vychází z ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování.Novinky v tomto vydáníV tomto již 29. vydání knihy bude rozšířena kapitola týkající se zcela nových ustanovení o daňově podporovaných produktech spoření na stáří, z nichž některé je možné za letošní rok uplatnit v ročním zúčtování vůbec poprvé, přičemž již nedochází k rozdělení odčitatelné částky na jednotlivé produkty, ale jsou soustředěny pod jednou nezdanitelnou částkou. K zásadní změně došlo i při uplatnění slevy na manželku, proto je v publikaci tato oblast rozebrána podrobně, a to včetně ilustračních příkladů. Významně rozšířená je i část dotazů, na které hledají mzdové účetní odpovědi a které s nimi autorky řešily.Blíže ke struktuře a zpracování publikacePříručka provází procesem ročního zúčtování nejen vůči daňovým poplatníkům, ale i vůči správci daně. Popisuje také procesní postup podle daňového řádu při vyúčtování daně prováděném v roce 2025 za rok 2024, vysvětluje rozdíly v tiskopisech Vyúčtování zálohové daně a daně vybírané srážkou podle zvláštní sazby daně. Obsahuje výčet situací, kdy lze roční ... Unknown localization key: "more"

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2024 - Ing. Iva Rindová, Ing. Jana Rohlíková

Zdravotní pojištění 2022: zaměstnavatelů, zaměstnanců a OSVČ s komentářem a příklady (978-80-7554-360-8)

Kniha - autor Tomáš Červinka, 176 stran, česky, brožovaná bez přebalu lesklá Kniha podává komplexní přehled v oblasti pojistného na veřejné zdravotní pojištění. Aktuální legislativa a podrobné výklady Zohledněny jsou veškeré změny z let 2020 a 2021 a rovněž ty, které nabydou účinnosti od 1. 1. 2022, publikace vychází z legislativního stavu platného k 1. 2. 2022. V období posledních dvou let došlo k několika důležitým změnám, které mají souvislost s daňovou oblastí (nový režim paušální daně, změny lhůt v daňovém řádu), ale i v samotné oblasti zdravotního pojištění (úprava osobního rozsahu při novelizaci cizineckých zákonů, zjednodušení definic u OSVČ a další novinky přijaté správní novelou). V období pandemie covid-19 byly přijaty i legislativní změny, které byly připraveny velmi nedbale nebo nepromyšleně, čímž vznikla řada aplikačních nejasností (např. prominutí záloh OSVČ v roce 2020, změna penalizace v roce 2022 nebo akce „Milostivé léto“ z přelomu roků...

Objev podobné jako Zdravotní pojištění 2022: zaměstnavatelů, zaměstnanců a OSVČ s komentářem a příklady (978-80-7554-360-8)

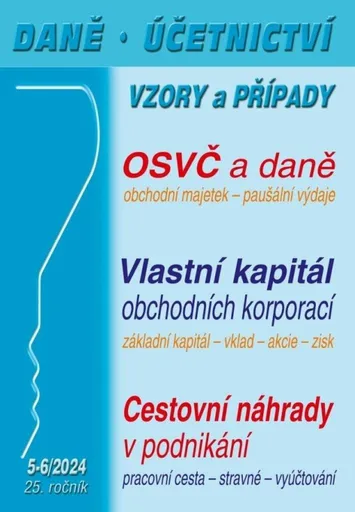

DÚVaP 5-6/2024 OSVČ z pohledu daně z příjmů, Vlastní kapitál obchodních korporací, Cestovní náhrady v podnikání - Ivan Macháček

V 1. kapitole si blíže rozebereme stěžejní oblasti uplatnění zákona o daních z příjmů v podmínkách roku 2024 důležité pro OSVČ. Zaměříme se na vymezení obchodního majetku a jeho uplatnění v různých situacích podnikající fyzické osoby, na vedení daňové evidence a uplatnění paušálních výdajů. Pokud chceme hovořit o vlastním kapitálu obchodní korporace, mnozí z nás okamžitě zareagují tak, že hovoříme o části pasivní strany rozvahy. Ve 2. kapitole se zaměříme na část pasivní stranu rozvahy s tím, že vedle řešených příkladů ukážeme a upozorníme na některé poměrně nové záležitosti, které se váží právě k této problematice. Pracovní cesty zaměstnanců jsou poměrně časté, ať už jde o kratší nebo delší výkony práce mimo jejich pravidelné pracoviště v tuzemsku nebo v zahraničí. O jaké minimální cestovní náhrady se jedná? Jak se vypočtou? To se dočtete ve 3. kapitole.

Objev podobné jako DÚVaP 5-6/2024 OSVČ z pohledu daně z příjmů, Vlastní kapitál obchodních korporací, Cestovní náhrady v podnikání - Ivan Macháček

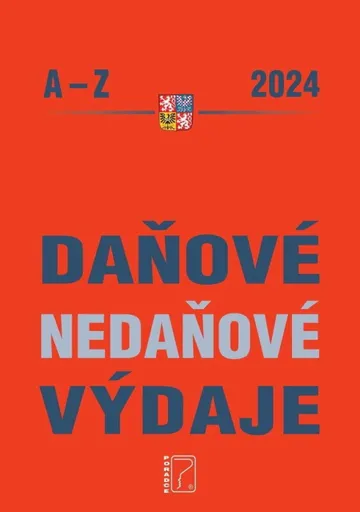

Daňové a nedaňové výdaje A-Z 2024 - Martin Děrgel

O výdaji hovoříme jako o daňovém výdaji tehdy, pokud má daňovou účinnost (uznatelnost), a proto může snížit základ daně z příjmů. Naproti tomu nedaňový alias daňově neúčinný/neuznatelný výdaj základ daně nesníží. Prakticky vyjádřeno: na daňové výdaje poplatníkovi „přispívá stát“ – vzdá se poměrné části daně z takto sníženého základu daně – zatímco nedaňově výdaje si poplatník hradí plně sám ze svých zdaněných příjmů. Ekonomicky tak přinášejí podnikateli daňové výdaje snížení pořizovacích cen nakupovaného zboží a služeb.

Objev podobné jako Daňové a nedaňové výdaje A-Z 2024 - Martin Děrgel

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2022 (978-80-7554-372-1)

Kniha - autor Jana Rohlíková; Iva Rindová, 448 stran, česky, brožovaná bez přebalu lesklá Tato kniha svým podrobným výkladem přispívá k lepší orientaci při provádění ročního zúčtování daně z příjmů ze závislé činnosti za rok 2022. Reaguje na všechny změny, k nimž v oblasti ročního zúčtování za dané období došlo, a zobecňuje i poznatky z praxe, které se v procesu zúčtování vyskytují. Zpracování publikace Základní osnova vychází z ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování daňových záloh a daňového zvýhodnění na děti. Poraďte si s uplatněním daňových bonusů a slev na dani snadno Podrobně je vysvětlen zejména způsob provedení ročního zúčtování a také uplatnění daňového zvýhodnění na jednotlivé děti, tj. na první, druhé, třetí a každé další dítě ve společně hospodařící domácnosti. Oproti ročnímu zúčtování za rok 2021 již výši...

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2022 (978-80-7554-372-1)

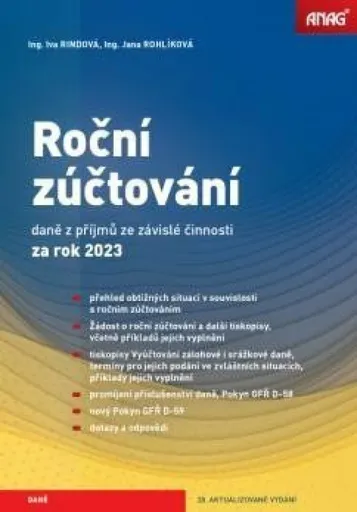

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2023 - Ing. Jana Rohlíková, Iva Rindová

Podrobný výklad reaguje na všechny změny, k nimž v oblasti ročního zúčtování za dané období došlo, a zobecňuje i poznatky z praxe. Základní osnova vychází z jednotlivých ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování.*****Novinky oproti předchozímu vydání * V letošním vydání bude rozšířena kapitola týkající se podání Vyúčtování v méně častých případech, jakými jsou likvidace společnosti, úmrtí zaměstnavatele, fúze a další. Samostatná část odpovědí na dotazy je věnována odpočtu úroků z hypotečního úvěru nebo z úvěru ze stavebního spoření.Zcela nově je do knihy vložena rovněž samostatná podkapitola věnovaná problematice promíjení příslušenství daně a s tím související Pokyn GFŘ D-58, který přetiskujeme v knize v úplném znění.*****Proč tuto příručku potřebujete? * Publikace provází procesem ročního zúčtování nejen vůči daňovým poplatníkům, ale i vůči správci daně. Popisuje také procesní postup podle daňového řádu při vyúčtování daně prováděném v roce 2024 za rok 2023, vysvětluje rozdíly v tiskopisech Vyúčtování zálohové daně a daně vybírané srážkou podle zvláštní sazby daně. Obsahuje výčet situací, kdy lze roční zúčtování zaměstnanci provést, a kdy naopak ne. Zabývá se i osvobozenými příjmy a uplatněním nezdanitelných částí základu daně. Součástí jsou i příklady a ukázky ... Unknown localization key: "more"

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2023 - Ing. Jana Rohlíková, Iva Rindová

Daňová přiznání FO a PO za rok 2025 - Roční zúčtování záloh a daňového zvýhodnění za rok 2025

Daňové přiznání, které každoročně vychází ve vydavatelství Poradce nabízí vyplněné vzory a tiskopisy pro daňová přiznání za rok 2025. Obsahuje názorné příklady, vysvětlení pojmů a postupů. Odpoví na dotazy typu daňového přiznání, postupů a pravidel, které musí být dodrženy, obsahuje závazné termíny podání daňového přiznání a dočtete se kdo a jaký typ daňového přiznání podává. Upozorňuje také na změny, které nastaly v legislativě v roce 2025. Dostupné je i v e-verzi.Titul obsahuje:?Přiznání k dani z příjmů právnických osob za rok 2025 + vyplněné tiskopisy?Přiznání k dani z příjmů fyzických osob za rok 2025 + vyplněné tiskopisy?Roční zúčtování záloh a daňového zvýhodnění za rok 2025 + vyplněné tiskopisy

Objev podobné jako Daňová přiznání FO a PO za rok 2025 - Roční zúčtování záloh a daňového zvýhodnění za rok 2025

Daňová přiznání FO a PO za rok 2024

Daňové přiznání, které každoročně vychází ve vydavatelství Poradce nabízí vyplněné vzory a tiskopisy pro daňová přiznání za rok 2024. Obsahuje názorné příklady, vysvětlení pojmů a postupů. Odpoví na dotazy typu daňového přiznání, postupů a pravidel, které musí být dodrženy, obsahuje závazné termíny podání daňového přiznání a dočtete se kdo a jaký typ daňového přiznání podává. Upozorňuje také na změny, které nastaly v legislativě v roce 2024. Dostupné je i v e-verzi.Titul obsahuje:- Přiznání k dani z příjmů právnických osob za rok 2024 + vyplněné tiskopisy- Přiznání k dani z příjmů fyzických osob za rok 2024 + vyplněné tiskopisy- Roční zúčtování záloh a daňového zvýhodnění za rok 2024 + vyplněné tiskopisyDlhá anotácia: - Přiznání k dani z příjmů právnických osobPřiznání k DPPO za uplynulé zdaňovací období je nutno podat věcně i místně příslušnému správci daně, což je zpravidla finanční úřad, v jehož územní působnosti je sídlo dotyčné právnické osoby. Zaměřili jsme se na daňové přiznání k dani z příjmů právnických osob za zdaňovací období započaté v kalendářním roce 2024. A to zejména u poplatníků z řad podnikatelských subjektů, kde zcela převažují právní formy s.r.o. a a.s. Při výpočtu DPPO a sestavování daňového přiznání se neobejdeme bez účetnictví, a naopak se ani ... Unknown localization key: "more"

Objev podobné jako Daňová přiznání FO a PO za rok 2024

Meritum Daň z příjmů 2024 - Jiří Vychopeň

Meritum Daň z příjmů 2024 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2024. Z hlavních změn s účinností od 1. 1. 2024 vybíráme: změny v oblasti osvobození od daní z příjmů, zvýšení limitu pro osvobození od daně u příjmů z chovu včel, příjmů z příležitostných činností a příležitostného nájmu movitých věcí, zavedení limitu pro osvobození vybraných zaměstnaneckých benefitů od daně, sjednocení daňového režimu pro peněžní i nepeněžní formu stravování zaměstnanců, nová úprava daňové podpory spoření na stáří, vymezení nízkoemisního vozidla a bezemisního vozidla pro účely daní z příjmů, stanovení hodnoty nepeněžního příjmu zaměstnance ve výši 0,25 % vstupní ceny vozidla pro případ poskytnutí bezemisního motorového vozidla zaměstnavatele i pro soukromé účely zaměstnance, nová úprava zdanění zaměstnaneckých akcií, zrušení možnosti snižovat základ daně o zaplacené příspěvky odborové organizaci, stanovení sazby daně ve výši 23 % pro část základu daně přesahující 36násobek průměrné mzdy, nová úprava slevy na manžela, zrušení slevy na studenta a slevy za umístění dítěte, zvýšení sazby daně z příjmů právnických osob z 19 % na 21 %, nová úprava ... Unknown localization key: "more"

Objev podobné jako Meritum Daň z příjmů 2024 - Jiří Vychopeň

Jak vyplnit daňové přiznání k dani z příjmů fyzických osob za rok 2011 - Milan Lošťák, Pavel Prudký

V důsledku každoročních změn v předpisech i ve formuláři daňového přiznání za rok 2011 vychází tato publikace již v 19. aktualizovaném vydání a je opět v prověřené efektivní podobě s vyváženým množstvím informací.

Objev podobné jako Jak vyplnit daňové přiznání k dani z příjmů fyzických osob za rok 2011 - Milan Lošťák, Pavel Prudký

Roční zúčtování daně z příjmů ze závislé činnosti - Ing. Iva Rindová, Ing. Jana Rohlíková

Jubilejní 30. vydání osvědčené publikace, která patří k nejvyhledávanějším pomůckám mzdových účetních, přináší ucelený a prakticky zaměřený výklad ročního zúčtování daně. Tentokrát s důrazem na zásadní novinky roku 2025 a 2026 které významně ovlivňují každodenní praxi mzdových účtáren. Novinky ve 30. vydání publikace Publikace reaguje nejen na změny právních předpisů, ale především na reálné problémy z praxe, se kterými se mzdové účetní setkávají při zpracování mezd a ročního zúčtování. Autorky čerpají z konkrétních dotazů a situací řešených v průběhu roku 2025. V tomto vydání mimo jiné najdete: Přehlednou informaci k novému jednotnému měsíčnímu hlášení zaměstnavatele (JMHZ), včetně upozornění na chyby ve zdaňování, které dříve zůstávaly skryté a s nástupem JMHZ vycházejí najevo; nové praktické příklady, které odhalují časté chyby mzdových softwarů a pomohou jim předejít; zcela novou rozsáhlou kapitolu, k daňovému zvýhodnění na děti, včetně úpravy podmínek soustavné přípravy na budoucí povolání od 1. 10. 2025 – srozumitelně vysvětleno, kdy lze daňové výhody uplatnit a jaké doklady zaměstnavatel musí požadovat; kapitolu dotazy z praxe, obsahující více než 70 konkrétních problémů, které autorky během roku 2025 řešily přímo se mzdovými účetními – otázky a odpovědi k nejčastějším tématům, se kterými se lze setkat v každodenní praxi; samostatnou kapitolu zabývající se problematikou ... Unknown localization key: "more"

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti - Ing. Iva Rindová, Ing. Jana Rohlíková

DaÚ 3/2024 Daně a účetnictví bez chyb, pokut a penále

V rámci konsolidačního balíčku dochází od 1. 1. 2024 k novelám zákonů z oblasti daní, na které upozorníme v příspěvcích Zákon o DPH – změny, Progresivní daň u FO – změny, Osvobození příjmů na straně poplatníků daně z příjmů FO – změny…

Objev podobné jako DaÚ 3/2024 Daně a účetnictví bez chyb, pokut a penále

Daně z příjmů s komentářem 2024 - PELC Vladimír PhDr., Ph.D., PELC Vladimír doc. JUDr.

Toto 19. vydání populárně odborné praktické publikace o daních z příjmů obsahuje znění zákona o daních z příjmů účinné pro rok 2024.Zpracování a pojetí publikaceKniha byla zpracována jako metodická pomůcka – stručný, ale systematický výklad pomáhá čtenáři zorientovat se v jednotlivých ustanoveních daňového zákona.Úsporné komentáře autorů doplňuje kvalitně zpracovaný přehled přímo související judikatury s precedenční vahou a popisem skutkové daňověprávní skutečnosti a jejího řešení, popř. i s obecnějšími teoretickými závěry. U každého ustanovení jsou uvedeny klíčové pojmy, které jsou v indexu (neboli věcném rejstříku) zařazeném na konci knihy lokalizovány podle svého výskytu v textu zákona výslovně, i z hlediska pojmového obsahu; index zahrnuje rovněž odkazy na související předpisy.Komu je publikace určena?Tuto publikaci ocení a využijí především účetní, daňoví specialisté, právníci a podnikatelé, kteří se daněmi z příjmů ve své profesionální činnosti zabývají, ale i studenti právnických a ekonomických fakult vysokých škol. Umožňuje plnohodnotnou orientaci v příslušných zákonech a je základem pro zvládnutí problematiky daně z příjmů při praktické aplikaci v podnikatelské i legislativní praxi.Platnost publikacePlatí i pro rok 2025, legislativní změny budou řešeny formou vkládané aktualizace, která bude zdarma ke stažení zde na www.anag.cz.

Objev podobné jako Daně z příjmů s komentářem 2024 - PELC Vladimír PhDr., Ph.D., PELC Vladimír doc. JUDr.

Principy zdravotního pojištění (978-80-247-2628-1)

Elektronická kniha - autor Jiří Němec, 240 stran Kniha předního českého odborníka na zdravotní pojištění seznamuje čtenáře s principy zdravotního pojištění, zejména konstrukcí produktů zdravotního pojištění, se způsoby stanovení výše pojistného, se zajištěním, tvorbou rezerv a otázkami spoluúčasti ve zdravotním pojištění. Zdravotní pojištění je ve všech vyspělejších státech dominantním plátcem zdravotní péče a proto se část knihy věnuje různým způsobům úhrady zdravotní péče, výpočtu úhradových tarifů a klasifikačním systémům, které se pro úhradu zdravotní péče používají. Popsané principy jsou ilustrovány na příkladech systémů zdravotního pojištění z různých zemí celého světa.Kniha je první na českém trhu, která poskytuje ucelený odborný pohled na zdravotní pojištění. Je určena pro všechny, kteří chtějí proniknout pod povrch věčných diskuzí o financování zdravotnictví. Jistě se stane důležitým zdrojem informací zejména pro pracovníky pojišťoven, státní a veřejné...

Objev podobné jako Principy zdravotního pojištění (978-80-247-2628-1)

DaÚ 8-9/2025 Kapitálový majetek - Dodání nemovitých věcí, Brigády mladistvých - Martin Děrgel

Zákon o daních z příjmů pro příjmy FO z kapitálového majetku, které plynou ze zdrojů na území ČR, stanoví ve většině případů zdanění zvláštní sazbou daně. O jaké případy se jedná, se dočtete v příspěvku Příjmy z kapitálového majetku.Z pohledu přímých a nepřímých daní nepřehledněte články: Dodání nemovité věci – osvobození od daně, Slevy na dani uplatněné podnikatelem, Koupě a prodej obchodního závodu z hlediska daně z příjmů FO, Výhry z hazardu v daňovém přiznání, Finanční leasing – daňové řešení...

Objev podobné jako DaÚ 8-9/2025 Kapitálový majetek - Dodání nemovitých věcí, Brigády mladistvých - Martin Děrgel

DaÚ 11-12/2025 Finanční plán - Nový stavební zákon, Oprava odpočtu DPH - Martin Děrgel

Finanční řízení firmy souvisí vždy se zpracováním finančního plánu. Jaký je jeho význam a jaká je jeho náplň se dočtete v příspěvku Finanční plán firmy. Neméně zajímavými jsou i příspěvky Pořízení nemovité věci – koupí, ve vlastní režii, na úvěr, Jak se vyhnout progresivní dani, Místo plnění mimo tuzemsko – poskytnutí služby a DPH a další. br br Titul obsahuje: br Pořízení nemovité věci – koupí, ve vlastní režii, na úvěr br Progresivní daň – jak se ji vyhnout? br Oprava odpočtu DPH u dlužníků br Příjmy poplatníka ze závislé činnosti, z autorských honorářů br Manka, škody a ZDP br Místo plnění mimo tuzemsko – poskytnutí služby a DPH br Registrace – povinnosti plátců DPH br Manka, škody a DPH br Odpočet DPH v krácené výši (2.) br Příklady z praxe – odpočet DPH br Nedobytná pohledávka – oprava základu daně br Manka, škody a účetnictví br Konflikt s trestním zákoníkem – zaměstnavatel br Tvrzení proti tvrzení – správný postup ve ZP br Smluvní pokuta – snížení dle NOZ br Náhrada za ztrátu na výdělku – pracovní neschopnost OSVČ br Odmítnutí jiné práce – odvolaný vedoucí zaměstnanec br Technické zhodnocení bezemisního vozidla – mimořádné odpisy br Najatý automobil br Rozhlasové ... Unknown localization key: "more"

Objev podobné jako DaÚ 11-12/2025 Finanční plán - Nový stavební zákon, Oprava odpočtu DPH - Martin Děrgel

Daně z příjmů 2026 - přehledy, daňové a účetní tabulky - Jiří Dušek

Publikace pomůže všem, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Autor v aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů i s odkazy na paragrafy souvisejících zákonů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace aktuálně uvádí: přehledy kvalifikovaných zaměstnaneckých obcí, odpočtový celek pro výzkum a vývoj, odpisování fotovoltaik, pojistné události na konci roku, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Tuto praktickou pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů 2026 - přehledy, daňové a účetní tabulky - Jiří Dušek

Daňové priznania 2020 ročné zúčtovanie preddavkov na daň (978-80-8162-165-9)

Kniha - autor J Bielená; Miroslava Brnová; M Vidová, 224 stran, slovensky, brožovaná bez přebalu lesklá Daň z príjmov právnickej osoby Novelou ZDP účinnou od 1. 1. 2021 sa navrhovaným novým ustanovením § 13 ods. 2 písm. k) ZDP oslobodzujú od zdanenia plnenia poskytované štátom v rámci aktívnej politiky práce na projekty na podporu udržania pracovných miest a na podporu udržania zamestnancov v zamestnaní v súvislosti s vyhlásením mimoriadnej situácie, núdzového stavu alebo výnimočného stavu podľa § 54 ods. 1 písm. e) zákona č. 5/2004 Z. z. o službách zamestnanosti v z.n.p. V tejto súvislosti sa v nadväznosti na zamedzenie nepriaznivých vplyvov pandémie na podnikateľské prostredie v súvislosti s ochorením COVID-19 oslobodzuje napríklad príjem zamestnávateľa na preplatenie miezd svojim zamestnancom a zároveň aj ako náhradu za stratu jeho zdaniteľného príjmu z činnosti. Súčasne sa uplatní ustanovenie § 21 ods. 1 písm. j) ZDP, podľa ktorého z daňových výdavkov...

Objev podobné jako Daňové priznania 2020 ročné zúčtovanie preddavkov na daň (978-80-8162-165-9)

ÚZ 1527 Zdravotní pojištění (978-80-7488-568-6)

Kniha - 368 stran, česky, brožovaná bez přebalu lesklá Soubor 20 předpisů z oblasti veřejného zdravotního pojištění a zdravotních pojišťoven. Od posledního vydání došlo zejména ke změnám zákona o pojistném na veřejné zdravotní pojištění; v publikaci dále najdete aktuální znění zákona o veřejném zdravotním pojištění a znění zákonů o pojišťovnách (VZP a další pojišťovny); publikace obsahuje všechna nařízení vlády a vyhlášky vydané k výše uvedeným zákonům. Poslední změny předpisů jsou vyznačeny tučným písmem, odkazy na související předpisy jsou plně citovány.Předpisy z oblasti zdravotního pojištění a zdravotní péče dosud vyšly v edici ÚZ pod č. 2-3, 15, 38, 58, 70, 91, 107, 130, 145, 185, 207, 232, 267, 290, 340, 364, 393, 419, 454, 509, 553, 573, 606, 646, 681, 725, 758, 800, 844, 863, 904, 948, 1022, 1069, 1097, 1180, 1236, 1290, 1352, 1417 a 1475. Toto č. 1527 se od č. 1475 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Zákon č. 48/1997 Sb., o...

Objev podobné jako ÚZ 1527 Zdravotní pojištění (978-80-7488-568-6)

Poradce 10-11/2024 Zákon o daních z příjmů po novele s komentářem

Zákon o daních z příjmů s komentářem – Změny v oblasti daně z příjmů fyzických osob se týkájí hlavně omezení či zrušení daňových výjimek. Dále došlo k mnoha změnám v oblasti zaměstnaneckých benefitů, a to jak na straně zaměstnanců, tak na straně zaměstnavatelů. Dále se změnila sazba daně pro fyzické osoby, změny nastaly v oblasti slev na dani, příspěvku na stravování, odpisů, zdaňování ostatních příjmů, změny nastaly i z titulu zvýšení minimální mzdy a mnohé další.

Objev podobné jako Poradce 10-11/2024 Zákon o daních z příjmů po novele s komentářem

PaM č. 5-6/2025 - Dohody a zdravotní pojištění

Daňové řešení zaměstnaneckých akcií a opcí v roce 2025 – Novelou zákona dochází ke změně ve zdanění příjmu zaměstnance z titulu nabytí zaměstnaneckých akcií. Stávající režim odložení zdanění nabytí zaměstnaneckých akcií zavedený od 1. 1. 2024 lze aplikovat jen dobrovolně. Zaměstnavatel se bude nově bude moci rozhodnout, že bude dobrovolně postupovat podle právní úpravy účinné od 1. 1. 2024. Titul obsahuje: Měsíčník obsahuje aktuální příspěvky doplněné o příklady z praxe a aktuální judikaturu. Je rozdělen na rubriky: Aktuálně, Pracovní právo, Chyby a pokuty, Judikatura, Pracovní cesta, Automobil v podnikání, Odvody, Veřejná správa, Vzory smluv, Výdaje zaměstnavatele, Vedoucí pracovník … - Daňové řešení zaměstnaneckých akcií a opcí v roce 2025 - Dohody a zdravotní pojištění – změny - Pomůže delší zkušební doba? - Krátkodobé zaměstnání - Odškodňování pracovních úrazů - Dovolená je za dveřmi - Dary fyzickým osobám v souvislosti s povodněmi - Student, brigáda v zahraničí a zdravotní pojištění - Řešení použití vozidla zaměstnance k pracovní cestě v roce 2025 - Školský zákon – novela - Nová úprava převodů majetku mezi státem a ÚSC Dlhá anotácia: Daňové řešení zaměstnaneckých akcií a opcí v roce 2025 U akciových společností se můžeme setkat se dvěma druhy specifických zaměstnaneckých benefitů. Jednak jde o ... Unknown localization key: "more"

Objev podobné jako PaM č. 5-6/2025 - Dohody a zdravotní pojištění

Průvodce zákonem o daních z příjmů pro OSVČ: a další poplatníky s dílčím základem v § 7 (978-80-7554-318-9)

Kniha - autor Petr Beránek, 312 stran, česky, brožovaná bez přebalu lesklá Novinky, které přinesl daňový balíček pro rok 2021 Velký důraz je věnován novinkám, které přinesl daňový balíček pro rok 2021, např. nové koncepci paušální daně a důsledkům přechodu na ni, odpisování majetku v období změny příslušných ustanovení či zpětného uplatnění ztráty. Veškerá problematika je přitom začleněna do kontextu dalších souvisejících zákonů - pohledu DPH, občanského zákoníku, zákoníku práce, živnostenského zákona atd., důraz je kladen i na formální náležitosti, jako je registrace, podávání přiznání a dalších podání, hrozby případných sankcí. Podrobněji k obsahu publikace Autor se přitom nevyhýbá nejasným nebo sporným oblastem a dává i čtenáři prostor pro samostatné posouzení vyjádřením alternativních názorů, a to hlavně názorů GFŘ, pokud se odchylují od jiných výkladů zákona. Kniha postihuje i někdy opomíjené oblasti, jako zdanění poplatníka účtujícího v hospodářském...

Objev podobné jako Průvodce zákonem o daních z příjmů pro OSVČ: a další poplatníky s dílčím základem v § 7 (978-80-7554-318-9)

Soukromé zdravotní pojištění - Ján Dudra

Je soukromé zdravotní pojištění (SZP) důležitým, nebo nepodstatným elementem na scéně zdravotnických systémů? Jedním z hlavních problémů a výzev SZP je udržení principu spravedlnosti a dostupnosti zdravotní péče pro všechny bez rozdílu. Na trhu se poprvé objevuje publikace, která systematickým způsobem a s pomocí řady příkladů detailně rozebírá vybrané demografické, ekonomické a zdravotnické charakteristiky jedenácti zemí nejen z EU (včetně Japonska a Kanady), ale především USA, kde je tento typ pojištění dominantní. Významným přínosem je také autorova analýza možností implementace SZP v podmínkách ČR, přičemž kriticky hodnotí ekonomické, společenské a behaviorální aspekty zavedení takového pojištění. Předložené alternativní způsoby financování zdravotnictví jsou zároveň výzvou pro politické elity jako možné východisko kritického nedostatku financí ve zdravotnictví. Autor je zkušený manažer zdravotní péče s rozsáhlými a ověřenými poznatky z řízení týmů a nemocnic v České republice a na Slovensku. Rukopis recenzoval rytíř lékařského stavu, přední český chirurg prof. MUDr. Pavel Pafko, DrSc., a prof. MUDr. Štěpán Svačina, DrSc., MBA.

Objev podobné jako Soukromé zdravotní pojištění - Ján Dudra

ÚZ 1527 Zdravotní pojištění 2023

Soubor 20 předpisů z oblasti veřejného zdravotního pojištění a zdravotních pojišťoven. Od posledního vydání došlo zejména ke změnám zákona o pojistném na veřejné zdravotní pojištění; v publikaci dále najdete aktuální znění zákona o veřejném zdravotním pojištění a znění zákonů o pojišťovnách (VZP a další pojišťovny); publikace obsahuje všechna nařízení vlády a vyhlášky vydané k výše uvedeným zákonům. Poslední změny předpisů jsou vyznačeny tučným písmem, odkazy na související předpisy jsou plně citovány.

Objev podobné jako ÚZ 1527 Zdravotní pojištění 2023

DaÚ 1/2024 Oprava poměrného odpočtu daně po skončení roku

Jak je to s opravou poměrného odpočtu daně po skončení kalendářního roku, novelou zákoníku práce nebo jak lze řešit u OSVČ existenci přeplatku na pojistném si můžete přečíst v rubrice Aktuálně. Neméně obohacující jsou i příspěvky Daňový náklad při vyřazení stavebního díla, Uplatňování daňových odpisů HM – specifické případy, Žádosti o vrácení DPH, nebo Práce na dálku – po novele ZP a Konec roku ve mzdové účtárně...

Objev podobné jako DaÚ 1/2024 Oprava poměrného odpočtu daně po skončení roku

Aktualizace I/2 2024 O daních z příjmů, o archivnictví a spisové službě

Změna zákona č. 586/1992 Sb. o daních z příjmů Změna zákona č. 499/2004 Sb. o archivnictví a spisové službě Zákon č. 338/1992 Sb. o dani z nemovitých věcí Změna zákona č. 586/1992 Sb., o daních z příjmu, ve znění pozdějších předpisů (dále též jako „ZDP“) reflektuje zejména možnost vytvářet podfondy i pro jiné subjekty, než jsou investiční fondy typu SICAV.Změnu archivního zákona vyvolala potřeba sjednotit podobu výkonu spisové služby a přejít na její vedení v příslušným požadavkům odpovídajících elektronických systémech spisové služby. Řádný výkon spisové služby totiž představuje jeden z předpokladů bezvadného plnění úkolů státu, územních samosprávných celků a dalších částí veřejného sektoru.

Objev podobné jako Aktualizace I/2 2024 O daních z příjmů, o archivnictví a spisové službě

ÚZ č. 1625 - Zdravotní pojištění 2025

Soubor 24 předpisů z oblasti veřejného zdravotního pojištění a zdravotních pojišťoven. Od posledního vydání došlo zejména ke změnám zákona o veřejném zdravotním pojištění, menší změny nastaly i v zákoně o pojistném na veřejné zdravotní pojištění. Dále zde najdete aktuální znění zákonů o pojišťovnách a zákona, který upravuje poměry občanů Ukrajiny. Publikace obsahuje plané znění všech nařízení vlády a vyhlášek vydaných k výše uvedeným zákonům. Poslední změny předpisů jsou vyznačeny tučným písmem, odkazy na související předpisy jsou plně citovány.

Objev podobné jako ÚZ č. 1625 - Zdravotní pojištění 2025

1000 řešení 1-2/2025 Pomocník mzdové účetní - Vnitropodnikové směrnice, Zdravotní pojištění – změny k 1. 1. 2025

Publikace je členěná do kapitol Pomocník mzdové účetní s účinnosti od 1. 1. 2025, Vnitropodnikové směrnice, Zdravotní pojištění – změny k 1. 1. 2025.Obsahuje přehled sazeb, parametrů, vzorových výpočtů z oblasti mezd a platů a jejich zdanění. Přináší aktuální přehled odvodů na zdravotní a sociální pojištění, pracovního práva, dávek nemocenského pojištění, důchodů, sociálních dávek a souvisejících oblastí…

Objev podobné jako 1000 řešení 1-2/2025 Pomocník mzdové účetní - Vnitropodnikové směrnice, Zdravotní pojištění – změny k 1. 1. 2025

ÚZ 1667 Daně z příjmů

Publikace obsahuje aktuální znění zákona o daních z příjmů se změnami účinnými od ledna 2026. Dále přináší platné znění zákona o rezervách, novelizovaný zákon o některých daňových opatřeních ve vztahu k Ukrajině, související vyhlášky, pokyny, sdělení a informace Ministerstva financí. Celkem zahrnuje 28 právních a dalších předpisů v aktuální podobě na jednom místě. Všechny změny jsou přehledně zvýrazněny tučně.V edici ÚZ dosud vyšly daně z příjmů pod č. 4, 12, 23, 35, 53, 54, 77, 94, 109, 111, 135, 142, 157, 163, 171, 201, 210, 231, 253, 315, 341, 369, 387, 403, 444, 462, 468, 522, 532, 570, 600, 621, 631, 640, 692, 700, 735, 770, 809, 852, 871, 928, 998, 1056, 1113, 1139, 1164, 1200, 1239, 1312, 1346, 1388, 1405, 1463, 1518, 1564 a 1616. Toto č. 1667 se od č. 1616 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o daních z příjmů Zákon č. 586/1992 Sb., o daních z příjmů Pokyn GFŘ D-59 čj. 75325/22/7100-10111-702407, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů Zákon č. 128/2022 Sb., o opatřeních v oblasti daní ... Unknown localization key: "more"

Objev podobné jako ÚZ 1667 Daně z příjmů

ÚZ 1475 Zdravotní pojištění 2022: podle stavu k 1. 2. 2022 (978-80-7488-514-3)

Kniha - 368 stran, česky, brožovaná bez přebalu lesklá Soubor 20 předpisů z oblasti veřejného zdravotního pojištění a zdravotních pojišťoven. Od posledního vydání došlo zejména ke změnám zákona o veřejném zdravotním pojištění (193 změn), zákona o pojistném, zákona o pojišťovnách a několika vyhlášek. Poslední změny předpisů jsou vyznačeny tučným písmem, odkazy na související předpisy jsou plně citovány.

Objev podobné jako ÚZ 1475 Zdravotní pojištění 2022: podle stavu k 1. 2. 2022 (978-80-7488-514-3)

Meritum Daň z příjmů 2021 (978-80-7676-084-4)

Kniha - autor Jiří Vychopeň, 580 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: -daň z příjmů fyzických osob, -daň z příjmů právnických osob, -daňové výdaje (náklady), -majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: -změny v podmínkách pro osvobození některých příjmů od daně, -nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, -zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, -zrušení solidárního zvýšení daně, -zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob,...

Objev podobné jako Meritum Daň z příjmů 2021 (978-80-7676-084-4)

meritum Daň z příjmů 2021 (978-80-7676-084-4)

Elektronická kniha - autor Jiří Vychopeň, 580 stran, česky meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: změny v podmínkách pro osvobození některých příjmů od daně, nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, zrušení solidárního zvýšení daně, zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob, zavedení nového institutu...

Objev podobné jako meritum Daň z příjmů 2021 (978-80-7676-084-4)

Daňová přiznání FO a PO za rok 2022 (978-80-7365-482-5)

Kniha - 224 stran, česky, brožovaná bez přebalu lesklá Rozebíráme problematiku podávání daňového přiznání k dani z příjmů PO a FO za zdaňovací období započaté v kalendářním roce 2022. Dozvíte se, kdo podává daňové přiznání, kdy a jak ho podat, kdy a jak zaplatit daň. Dozvíte se také, jaké změny týkající sa daňového přiznání nastaly v průběhu roku. Dále také rozebíráme roční zúčtování záloh a daňového zvýhodnění za rok 2022 - výhody ročního zúčtování, daňové přiznání zaměstnance, nezdanitelné části základu daně, žádost o roční zúčtování….

Objev podobné jako Daňová přiznání FO a PO za rok 2022 (978-80-7365-482-5)

Daňová přiznání FO a PO za rok 2023

Daňové přiznání, které každoročně vychází ve vydavatelství Poradce nabízí vyplněné vzory a tiskopisy pro daňová přiznání za rok 2023. Obsahuje názorné příklady, vysvětlení pojmů a postupů. Odpoví na dotazy typu daňového přiznání, postupů a pravidel, které musí být dodrženy, obsahuje závazné termíny podání daňového přiznání a dočtete se kdo a jaký typ daňového přiznání podává. Upozorňuje také na změny, které nastaly v legislativě v roce 2023. Dostupné je i v e-verzi. Titul obsahuje: Přiznání k dani z příjmů právnických osob za rok 2023 + vyplněné tiskopisy Přiznání k dani z příjmů fyzických osob za rok 2023 + vyplněné tiskopisy Roční zúčtování záloh a daňového zvýhodnění za rok 2023 + vyplněné tiskopisy

Objev podobné jako Daňová přiznání FO a PO za rok 2023

Poradce 2/2025 Zákon o pojistném na veřejné zdravotní pojištění s komentářem - Václav Benda, Vladimír Hruška, Zdeněk Kuneš, Petr Taranda, Eva Sedlákov

Zákon o pojistném na veřejné zdravotní pojištění s komentářem – Zákon stanoví povinnosti a správné postupy pojištěnců, plátců pojistného a také zdravotních pojišťoven v právních podmínkách roku 2024. Zákon o rezervách s komentářem – Účelem zákona o rezervách je kromě jiného nastavit podmínky, které je nutno splnit k tomu, aby rezerva byla daňově účinná. Zákon zakládá práva a povinnosti vymezených subjektů vůči správci daně.

Objev podobné jako Poradce 2/2025 Zákon o pojistném na veřejné zdravotní pojištění s komentářem - Václav Benda, Vladimír Hruška, Zdeněk Kuneš, Petr Taranda, Eva Sedlákov

Daň z příjmů 2025 - Jiří Vychopeň

Meritum Daň z příjmů 2025 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 11. 2. 2025. Z hlavních změn s účinností od 1. 1. 2025 vybíráme: nová úprava osvobození od daně u příjmů FO z převodu podílu v obchodní korporaci nebo z převodu cenných papírů, zvýšení limitu pro osvobození od daně u některých nepeněžních zaměstnaneckých benefitů, nové vymezení příjmů ze závislé činnosti podléhající zvláštní sazbě daně vybírané srážkou ze samostatného základu daně, změny související se zvýšením minimální mzdy od 1. 1. 2025, zvýšení měsíční zálohy pro poplatníky v 1. pásmu paušálního režimu, nová právní úprava odpisů hmotného majetku po jeho přemístění nebo přeřazení ze zahraničí do ČR, změny související s novým zákonem o veřejných kulturních institucích. Změny s dopadem i pro zdaňovací období roku 2024: prodloužení platnosti některých daňových opatření v souvislosti s ozbrojeným konfliktem na území Ukrajiny i pro zdaňovací období 2024–2026, nová úprava podmínek pro osvobození příjmů, které je podmíněno vynaložením prostředků získaných z těchto příjmů na obstarání vlastní bytové potřeby poplatníka (účinnost od 1. 7. 2024), nová právní úprava ocenění nepeněžního ... Unknown localization key: "more"

Objev podobné jako Daň z příjmů 2025 - Jiří Vychopeň

Daň z příjmů 2020 (978-80-7598-774-7)

Kniha - autor Jiří Vychopeň, 576 stran, česky, Brožovaná bez přebalu lesklá - autor Jiří Vychopeň, 576 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2020 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován ve znění právních předpisů k 16. 6. 2020. Z hlavních změn pro zdaňovací období roku 2020 vybíráme: stanovení limitu pro daňové osvobození výher z hazardních her a cen z účtenkové loterie, uplatnění osvobození od daně u ošetřovného pro OSVČ a u kompenzačních bonusů pro OSVČ a společníky s. r. o., změny v úpravách základu daně v...

Objev podobné jako Daň z příjmů 2020 (978-80-7598-774-7)

Účetnictví a daň z příjmů - Jana Skálová

Publikace Účetnictví a daň z příjmů se věnuje vlivu zákona o daních z příjmů na účetnictví podnikatelských subjektů. Obsahuje nezbytný teoretický podklad i navazující praktické příklady.Úvod knihy je věnován konstrukci základu daně z příjmů právnických osob, tedy úpravě výsledku hospodaření z účetnictví na daňový základ. Následuje rozbor transakcí s některými aktivy či pasivy. Najdeme zde tedy kapitoly jako účetní a daňové dopady dlouhodobého hmotného nebo nehmotného majetku, daňové souvislosti rezerv a opravných položek, vliv daně z příjmů na transakce s cennými papíry, daně při výplatě vlastního kapitálu. Podrobně je rozebrána odložená daň, tedy důvody jejího vzniku, příklady účtování o odložené daňové pohledávce či závazku. Mezi nejzajímavější patří kapitoly o daňových souvislostech prodeje a vkladu obchodního závodu či daňové posuzování fúzí nebo rozdělení, včetně rozdělení vyčleněním.Publikace je určena široké účetní veřejnosti, tedy účetním, daňovým poradcům, auditorům nebo pracovníkům Finanční správy. Dobře poslouží zájemcům o zkoušky na daňové poradce i studentům ekonomických oborů vysokých škol, kteří do vztahu účetnictví a daně z příjmů potřebují proniknout.Právní stav publikace je k 1. 5. 2025Autorka Jana Skálová je auditorka, daňová poradkyně, partner společnosti TPA. Působí na VŠE v Praze, katedře finančního účetnictví a auditingu. Je členkou Prezidia Komory daňových poradců ČR, zde dále vykonává funkci ... Unknown localization key: "more"

Objev podobné jako Účetnictví a daň z příjmů - Jana Skálová

1000 řešení 1-2/2026 Pomocní mzdové účetní, Cestovní náhrady, Zdravotní pojištění na přelomu let

Publikace je členěná do kapitol Pomocník mzdové účetní s účinnosti od 1. 1. 2026, Cestovní náhrady – nově. Obsahuje přehled sazeb, parametrů, vzorových výpočtů z oblasti mezd a platů a jejich zdanění. Přináší aktuální přehled odvodů na zdravotní a sociální pojištění, pracovního práva, dávek nemocenského pojištění, důchodů, sociálních dávek a souvisejících oblastí…

Objev podobné jako 1000 řešení 1-2/2026 Pomocní mzdové účetní, Cestovní náhrady, Zdravotní pojištění na přelomu let

Meritum Daň z příjmů 2023 (978-80-7676-467-5)

Kniha - autor Jiří Vychopeň, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2023 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2023. Z hlavních změn pro zdaňovací období roku 2023 vybíráme: dílčí změny ve vymezení příjmů osvobozených od daně, zvýšení limitů příjmů zakládajících fyzickým osobám povinnost podat daňové přiznání, změny týkající se paušálního režimu a paušální daně, zejména v souvislosti se zavedením tří pásem paušálního režimu, změny v návaznosti na zvýšení minimální mzdy od 1. 1. 2023, změny v cestovních náhradách od 1. 1. 2023, zrušení slevy na evidenci tržeb, prodloužení možnosti uplatňovat mimořádné odpisy u hmotného...

Objev podobné jako Meritum Daň z příjmů 2023 (978-80-7676-467-5)

Meritum Daň z příjmů 2022 (978-80-7676-356-2)

Kniha - autor Jiří Vychopeň, 546 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2022 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2022. Z hlavních změn pro zdaňovací období roku 2022 vybíráme: změny ve vymezení příjmů osvobozených od daně, nová výše měsíční paušální zálohy pro poplatníky v paušálního režimu, změny v návaznosti na zvýšení minimální mzdy od 1. 1. 2022, změny v cestovních náhradách od 1. 1. 2022, doplnění právní úpravy omezení uznatelnosti nadměrných výpůjčních nákladů pro společníky v.o.s. a komplementáře k.s., další zvýšení základní slevy na poplatníka, zavedení nové slevy na dani za zastavenou exekuci, zrušení...

Objev podobné jako Meritum Daň z příjmů 2022 (978-80-7676-356-2)

Zákon o daních z příjmů komentář (978-80-7400-517-6)

Kniha - autor Vladimír Pelc, 1428 stran, česky, plátěný potah Aktualizované vydání knihy Zákon o daních z příjmů, jež vyšla v Nakladatelství C. H. Beck v roce 2012. Jedná se o rozsáhlý výklad zákona o daních z příjmů fyzických a právnických osob ve znění účinném pro zdaňovací období roku 2014, přičemž reflektuje rekodifikaci soukromého práva plynoucí ze zákona č. 89/2012 Sb., občanský zákoník, jenž je účinný od 1. 1. 2014, a zákona č. 90/2012 Sb., o obchodních společnostech a družstvech (zákon o obchodních korporacích), dále zahrnuje transformaci daně darovací a daně dědické do daní z příjmů i další normy účinné od počátku roku 2014. Publikaci vypracoval přední daňový odborník a jedná se o nejširší komentář k zákonu o daních z příjmů na našem odborném knižním trhu. Kniha je určena zejména akademickým kruhům, advokátním kancelářím, daňovým specialistům a účetním.

Objev podobné jako Zákon o daních z příjmů komentář (978-80-7400-517-6)