poradce 10 11 2024 zakon o danich z prijmu po novele s komentarem

Poradce 10-11/2024 Zákon o daních z příjmů po novele s komentářem

Zákon o daních z příjmů s komentářem – Změny v oblasti daně z příjmů fyzických osob se týkájí hlavně omezení či zrušení daňových výjimek. Dále došlo k mnoha změnám v oblasti zaměstnaneckých benefitů, a to jak na straně zaměstnanců, tak na straně zaměstnavatelů. Dále se změnila sazba daně pro fyzické osoby, změny nastaly v oblasti slev na dani, příspěvku na stravování, odpisů, zdaňování ostatních příjmů, změny nastaly i z titulu zvýšení minimální mzdy a mnohé další.

Objev podobné jako Poradce 10-11/2024 Zákon o daních z příjmů po novele s komentářem

DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

První letošní novela zákona o daních z příjmů s účinností od 1. července 2024 přinesla mimo jiné i změny v oblasti osvobození příjmů ze závislé činnosti. O jaké změny se jedná? A jak je to s uplatněním repo sazby v rámci daňového řízení, v souvislosti se sankcemi vymezenými v daňovém řádu?• Zákon o daních z příjmů – novelaPodle § 6 odst. 9 nového písmene t) zákona o daních z příjmů je od daně, kromě příjmů uvedených v § 4, dále osvobozen příjem zaměstnance ve formě stravování poskytovaného jako nepeněžní plnění určené k přímé spotřebě na pracovišti zaměstnavatele nebo k přímé spotřebě v rámci stravování zajišťovaného prostřednictvím jiného subjektu než zaměstnavatele poskytnutého zaměstnavatelem, u kterého tento zaměstnanec do svého odchodu do starobního důchodu nebo invalidního důchodu pro invaliditu třetího stupně vykonával činnost, ze které plynul příjem ze závislé činnosti, a to v úhrnu za kalendářní den do výše70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, snížené o výši příjmu poskytnutého tímto zaměstnavatelem osvobozeného podle písmene b)...• Dodání zboží a poskytnutí služby v tuzemskuJednou ze základních povinností plátce daně, které mu ukládá zákon o DPH, je povinnost přiznat ve stanovených případech ... Unknown localization key: "more"

Objev podobné jako DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

Poradce Zákon o daních z příjmů s komentářem

Zákon o daních z příjmů s komentářem – Změny v zákoně od 1. ledna 2025 se týkají zejména zvýšení dani z příjmů právnických osob, výpočtu progresivní daně, osvobození nepeněžních benefitů, zavedení limitu pro osvobození příjmů z prodeje podílů v obchodních korporacích a cenných papírů, zvýšení daňového zvýhodnění pro přispívání zaměstnavatele na stravné, zvýšení minimální a průměrné mzdy a dalších oblastí.

Objev podobné jako Poradce Zákon o daních z příjmů s komentářem

Podívejte se také

automatické vypnutí parní žehličky po 10 minutách

automatické vypnutí po 10 minutách

zákon o DPH 2023 s přehledy

pokračování série Zákon smečky

zmeny v zákone o cestnej premávke 2020

jídelní set pro usnadnění příjmu potravy

anténa pro dálkový příjem TV signálu

anténa pro příjem VHF a FM

příjem HDTV a UHF signálů

váha s měřením BMI a denního kalorického příjmu

plochá anténa s zesilovačem pro digitální příjem

kompaktní anténa pro příjem UHF a VHF

bílý stojan na šaty Danny 84 cm

nastavitelné dipóly pro lepší příjem

předsíňová sestava Dane White Atlantic Pine

předsíňová sestava Dane 187 cm šířka

Poradce č. 9-10/2025 - Zákon o nemocenském pojištění po novele s komentářem

Zákon o nemocenském pojištění s komentářem Změny v zákoně o dani z nemovitých věcí Změny v uplatňování zaměstnaneckých benefitů Novelizovaná pravidla pro registraci plátce a identifikované osoby Zdravotní pojištění – kdy zaměstnavatelé neplatí v roce 2025 pojistné Zákon o důchodovém pojištění - velká novela Zákon o nemocenském pojištění s komentářem – Novela zákona účinná od 1. ledna 2025 a 1. července 2025 má 208 bodů a týká se kromě jiného zavedení elektronizace dávek nemocenského pojištění; zavedení ošetřovného pro OSVČ, zahraniční zaměstnance a zaměstnance činné na základě dohod, změn při určování místní příslušnosti u zaměstnavatelů nově se přihlašujících do registru zaměstnavatelů … a mnohých dalších oblastí. Titul obsahuje: Měsíčník přináší 12x ročně novelizované zákony s komentářem. Přináší také rady z oblasti účetnictví, daní, personalistiky, pracovního práva, ekonomiky a řízení. - Zákon o nemocenském pojištění s komentářem - Změny v zákoně o dani z nemovitých věcí - Změny v uplatňování zaměstnaneckých benefitů - Novelizovaná pravidla pro registraci plátce a identifikované osoby - Zdravotní pojištění – kdy zaměstnavatelé neplatí v roce 2025 pojistné - Zákon o důchodovém pojištění - velká novela Zákon o nemocenském pojištění s komentářem Novela zákona o nemocenském pojištění účinná od ledna 2025 se týká zejména zavedení elektronizace dávek nemocenského ... Unknown localization key: "more"

Objev podobné jako Poradce č. 9-10/2025 - Zákon o nemocenském pojištění po novele s komentářem

Zákon o daních z příjmů komentář (978-80-7400-517-6)

Kniha - autor Vladimír Pelc, 1428 stran, česky, plátěný potah Aktualizované vydání knihy Zákon o daních z příjmů, jež vyšla v Nakladatelství C. H. Beck v roce 2012. Jedná se o rozsáhlý výklad zákona o daních z příjmů fyzických a právnických osob ve znění účinném pro zdaňovací období roku 2014, přičemž reflektuje rekodifikaci soukromého práva plynoucí ze zákona č. 89/2012 Sb., občanský zákoník, jenž je účinný od 1. 1. 2014, a zákona č. 90/2012 Sb., o obchodních společnostech a družstvech (zákon o obchodních korporacích), dále zahrnuje transformaci daně darovací a daně dědické do daní z příjmů i další normy účinné od počátku roku 2014. Publikaci vypracoval přední daňový odborník a jedná se o nejširší komentář k zákonu o daních z příjmů na našem odborném knižním trhu. Kniha je určena zejména akademickým kruhům, advokátním kancelářím, daňovým specialistům a účetním.

Objev podobné jako Zákon o daních z příjmů komentář (978-80-7400-517-6)

Zákon o daních z příjmů - Komentář - Ondřej Dráb

Exkluzivně Vám přínášíme Komentář k zákonu č. 586/1992 Sb., o daních z příjmů, který obsahuje výklad tohoto klíčového daňového předpisu provedený ve spolupráci odborníků z řad daňových poradců s dlouholetými zaměstnanci finanční správy. Komentář se neomezuje na pouhý popis zákonných ustanovení, ale srozumitelným způsobem vykládá jednotlivá ustanovení zákona v jejich vzájemných provázanostech a s odkazy na širší kontext obecné právní úpravy. Výklad se opírá o dlouholeté zkušenosti autorů s používáním tohoto předpisu jak při jejich běžné pracovní činnosti, tak při jejich bohaté přednáškové a publikační činnosti. Díky tomu v sobě komentář snoubí poznatky z běžné aplikační praxe s právně teoretickými úvahami nad některými výkladově spornými ustanoveními zákona. Nechybí ani reakce na soudní judikaturu, výkladové pokyny a stanoviska Finanční správy ČR a zejména závěry z koordinačních výborů Komory daňových poradců ČR a Ministerstva financí ČR. Díky tomu komentář poslouží jako pomůcka jak osobám daní z příjmů neznalým, tak zkušeným daňovým odborníkům napříč jejich profesnímu zaměření a pracovnímu zařazení. Právní stav publikace je k 1. 1. 2021.

Objev podobné jako Zákon o daních z příjmů - Komentář - Ondřej Dráb

Zákon o daních z příjmů Komentář - Petr Beránek, Lukáš Hrdlička, Zdeněk Morávek, Jiří Hlaváč, Matěj Nešleha, Ondřej Dráb

Přinášíme již druhé vydání knihy Komentář k zákonu č. 586/1992 Sb., o daních z příjmů, který obsahuje výklad tohoto klíčového daňového předpisu provedený odborníky s dlouholetou praxí v daňovém poradenství, ale též ve finanční správě a v justici. Tato oblíbená pracovní pomůcka odborníků z praxe i široké veřejnosti nejenom reaguje na mnohé legislativní změny, které nastaly od prvního vydání, ale zasazuje je též do jejich historického kontextu. Komentář se neomezuje na pouhý popis zákonných ustanovení. Srozumitelným způsobem vykládá jednotlivá ustanovení zákona v jejich vzájemných provázanostech, s odkazy na širší kontext obecné právní úpravy, na jejich legislativní a interpretační vývoj a na důvody přijetí vybraných daňových institutů, které jsou pro jejich porozumění a interpretaci nezbytné. Výklad se opírá o dlouholeté zkušenosti autorů s používáním tohoto předpisu jak při jejich běžné pracovní činnosti, tak při jejich bohaté přednáškové a publikační činnosti. Díky tomu v sobě komentář snoubí poznatky z běžné aplikační praxe s právně teoretickými úvahami nad některými výkladově spornými ustanoveními zákona a mnohdy i úvahami nad jejich vhodnou úpravou do budoucna. Nechybí ani reakce na soudní judikaturu, výkladové pokyny a stanoviska Finanční správy ČR a zejména závěry z koordinačních výborů Komory daňových poradců ČR a Ministerstva financí ČR. Díky tomu komentář ... Unknown localization key: "more"

Objev podobné jako Zákon o daních z příjmů Komentář - Petr Beránek, Lukáš Hrdlička, Zdeněk Morávek, Jiří Hlaváč, Matěj Nešleha, Ondřej Dráb

Poradce 1/2024 Občanský zákoník I. část po novele s komentářem

Účelem občanského zákoníku je shrnout hlavní masu právních pravidel vztahujících se k soukromým právním záležitostem, jež jsou společná všem osobám. Z pohledu základní systematiky je občanský zákoník rozvržen do pěti hlavních částí, kterými jsou: 1. obecná část, 2. rodinné právo, 3. absolutní majetková práva, 4. relativní majetková práva, 5. ustanovení společná, přechodná a závěrečná.Obecná část je věnována problematice právního postavení člověka jako jednotlivce, včetně úpravy práv, která jsou výlučně a přirozeně spjata s jeho osobou. Část druhá občanského zákoníku je věnována otázkám spojeným s rodinou a rodinnými vztahy. Zahrnuje právní pravidla upravující manželství (jeho vznik, povinnosti a práva manželů, zánik), příbuzenství (jeho pojem a druhy, vztahy mezi rodiči a dětmi, včetně určování rodičovství a osvojení), poručenství a jiné formy péče o dítě (zejména opatrovnictví, svěření dítěte do péče a pěstounství). Předmětem úpravy třetí části je majetek člověka a osud tohoto majetku po jeho smrti.Pokračování občanského zákoníku bylo uveřejněno v Poradce 2/2024 a zahrnuje část čtvrtou a část pátou. Komentář k ní zpracoval JUDr. Zbyněk Pražák.

Objev podobné jako Poradce 1/2024 Občanský zákoník I. část po novele s komentářem

Zákon o daních z příjmů: Komentář (978-80-7676-054-7)

Kniha - autor Ondřej Dráb; Matěj Nešleha; Zdeněk Morávek, česky Exkluzivně Vám přínášíme Komentář k zákonu č. 586/1992 Sb., o daních z příjmů, který obsahuje výklad tohoto klíčového daňového předpisu provedený ve spolupráci odborníků z řad daňových poradců s dlouholetými zaměstnanci finanční správy. Komentář se neomezuje na pouhý popis zákonných ustanovení, ale srozumitelným způsobem vykládá jednotlivá ustanovení zákona v jejich vzájemných provázanostech a s odkazy na širší kontext obecné právní úpravy. Výklad se opírá o dlouholeté zkušenosti autorů s používáním tohoto předpisu jak při jejich běžné pracovní činnosti, tak při jejich bohaté přednáškové a publikační činnosti. Díky tomu v sobě komentář snoubí poznatky z běžné aplikační praxe s právně teoretickými úvahami nad některými výkladově spornými ustanoveními zákona. Nechybí ani reakce na soudní judikaturu, výkladové pokyny a stanoviska Finanční správy ČR a zejména závěry z koordinačních výborů Komory...

Objev podobné jako Zákon o daních z příjmů: Komentář (978-80-7676-054-7)

Poradce Zákon o důchodovém pojištění po novele s komentářem

Zákon o důchodovém pojištění s komentářem – V roce 2025 začala v ČR důchodová reforma, která má důchodový systém stabilizovat, zpřehlednit a zároveň více zohlednit spravedlnost mezi generacemi i mezi jednotlivci. Účinnost nové právní úpravy je dělená (1. ledna 2025, 1. července 2025, 1. ledna 2026 a 1. ledna 2027). Kritériem pro její stanovení je především proveditelnost nových změn v podmínkách plátců důchodů.

Objev podobné jako Poradce Zákon o důchodovém pojištění po novele s komentářem

Poradca 9-10/2022 – Zákon o dani z príjmov s komentárom

Kniha - 496 stran, slovensky, brožovaná bez přebalu lesklá V zákone o dani z príjmov dochádza od 1. 1. 2022k viacerým zmenám. • Daňovníci s vysokým indexom daňovej spoľahlivosti budú od 1. 1. 2022 platiť len polovičnú výšku poplatku za vydanie rozhodnutia o odsúhlasení použitia metódy transferového oceňovania. Hlavným zámerom je motivácia k dobrovoľnému plneniu daňových povinností. • Kategória Iný majetok sa rozširuje o technické zhodnotenie neodpísaného vybraného hmotného majetku, na ktorého odpis sa uplatňuje odpočet nákladov na investície podľa § 30e. • Zavádza sa odpočet na investície s vyššou pridanou hodnotou. Pri realizácii investičného plánu si môže právnická alebo fyzická osoba odpočítať od základu dane zníženého o daňovú stratu určité percento nákladov z odpisu z investície, ktoré závisí od plánovej výšky percenta preinvestovania priemernej hodnoty investícií a od hodnoty preinvestovania tejto plánovanej hodnoty investícií v investičnom pláne....

Objev podobné jako Poradca 9-10/2022 – Zákon o dani z príjmov s komentárom

Zákon o dani z príjmov (978-80-8168-670-2)

Kniha - autor Peter Horniaček; Viera Mezeiová, 648 stran, slovensky Komentár k zákonu o dani z príjmov vychádza v edícii praktických komentárov vydavateľstva Wolters Kluwer. Cieľom autorského kolektívu bolo poskytnúť čitateľom čo najzrozumiteľnejšie vysvetlenie zákona o dani z príjmov a umožniť im jednoduchú orientáciu v rozsiahlej problematike tohto zákona. Výsledkom ich snaženia je komplexný odborný výklad jednotlivých ustanovení zákona o dani z príjmov, ktorý je vhodne doplnený príkladmi a odkazmi na judikatúru Najvyššieho súdu Slovenskej republiky. Publikácia je určená širokej odbornej verejnosti, predovšetkým účtovníkom, daňovým poradcom, právnikom a podnikateľom, vhodná je však aj pre študentov ekonomických a právnických fakúlt.

Objev podobné jako Zákon o dani z príjmov (978-80-8168-670-2)

Poradce 5-6/2025 Zákon o dani z přidané hodnoty

Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň. Princip této daně je v tom, že dodavatel, pokud je registrován jako plátce, musí odvést z obchodu část hodnoty, pokud je tento obchod předmětem daně. Naopak odběratel si za jistých podmínek může zažádat o vrácení daně, kterou při obchodu dodavateli (plátci) zaplatil. Je to typ nepřímé daně, protože není možné dopředu jednoznačně určit daňového poplatníka, tedy osobu, která bude v konečné fázi daň platit. Definována může být pouze osoba, která konkrétní nepřímou daň odvádí státu, tedy plátce daně.

Objev podobné jako Poradce 5-6/2025 Zákon o dani z přidané hodnoty

Zákon o dani z přidané hodnoty 2023 s komentářem změn (999-00-036-6636-9)

Elektronická kniha - ze série DanoveZakony365,cz, autor Kolektiv autorů, 79 stran, česky Úplné znění zákona platné pro rok 2023 s detailními komentáři novel přímo u změněných ustanovení (e-book v pdf v praktickém interaktivním kompletu s Daňovým měsíčníkem)Nové vydání příručky pro náročné profesionální uživatele v právním stavu k 1. lednu 2023Obsah: systematický úvodní komentář posledních novel + podrobný komentář všech aktuálních změn přímo u novelizovaných pasáží úplného znění zákonaHlavní vlastnosti: výrazné rozlišení novel a jejich detailní komentáře přímo v textu, orientační prvky, uspořádání a přehledná grafická úprava zohledňující potřeby přesné práce s textem, extra široký formát. Publikace s doplňkovým servisem pro nejnáročnější profesionální uživatele. Pro studium, školení, rychlé osvojení změn a použití v denní praxi.Doplňky a servis: 12x ročně Daňový měsíčník v pdf s nejnovějšími informacemi o vývoji daňové legislativy, bonusové e-booky s podrobně...

Objev podobné jako Zákon o dani z přidané hodnoty 2023 s komentářem změn (999-00-036-6636-9)

Zákon o dani z přidané hodnoty 2026 s komentářem změn

Úplné znění zákona platné pro rok 2026 s detailními komentáři novel přímo u změněných ustanovení (v praktickém interaktivním kompletu s e-bookem v pdf, informačními podcasty a Daňovým měsíčníkem) Nové vydání příručky pro náročné profesionální uživatele v právním stavu k 1. lednu 2026. Obsah: systematický úvodní komentář posledních novel + podrobný komentář všech aktuálních změn přímo u novelizovaných pasáží úplného znění zákona Hlavní vlastnosti: výrazné rozlišení novel a jejich detailní komentáře přímo v textu, orientační prvky, uspořádání a přehledná grafická úprava zohledňující potřeby přesné práce s textem, extra široký formát. Publikace s doplňkovým servisem pro nejnáročnější profesionální uživatele. Pro studium, školení, rychlé osvojení změn a použití v denní praxi. Doplňky a servis: 12x ročně Daňový měsíčník v pdf s nejnovějšími informacemi o vývoji daňové legislativy, bonusové e-booky s podrobně komentovanými novelami, servisní webová stránka DanoveZakony365.cz pro uživatele s aktuálními texty a podrobnými informacemi k novelám.

Objev podobné jako Zákon o dani z přidané hodnoty 2026 s komentářem změn

Poradce 5-6/2022 – DPH po novele s komentářem (9771211243272)

Kniha - 328 stran, česky, brožovaná bez přebalu lesklá Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň. Princip této daně je v tom, že dodavatel, pokud je registrován jako plátce, musí odvést z obchodu část hodnoty, pokud je tento obchod předmětem daně. Naopak odběratel si za jistých podmínek může zažádat o vrácení daně, kterou při obchodu dodavateli (plátci) zaplatil. Je to typ nepřímé daně, protože není možné dopředu jednoznačně určit daňového poplatníka, tedy osobu, která bude v konečné fázi daň platit. Definována může být pouze osoba, která konkrétní nepřímou daň odvádí státu, tedy plátce daně. Daň z přidané hodnoty patří mezi daně, u kterých dochází často ke změnám právní úpravy. Zákon o DPH je komplikovaný a spletitý. Potřebujete se dozvědět víc o DPH nebo o změnách pro rok 2021? Jak postupovat v případě...

Objev podobné jako Poradce 5-6/2022 – DPH po novele s komentářem (9771211243272)

Průvodce zákonem o daních z příjmů pro OSVČ: a další poplatníky s dílčím základem v § 7 (978-80-7554-318-9)

Kniha - autor Petr Beránek, 312 stran, česky, brožovaná bez přebalu lesklá Novinky, které přinesl daňový balíček pro rok 2021 Velký důraz je věnován novinkám, které přinesl daňový balíček pro rok 2021, např. nové koncepci paušální daně a důsledkům přechodu na ni, odpisování majetku v období změny příslušných ustanovení či zpětného uplatnění ztráty. Veškerá problematika je přitom začleněna do kontextu dalších souvisejících zákonů - pohledu DPH, občanského zákoníku, zákoníku práce, živnostenského zákona atd., důraz je kladen i na formální náležitosti, jako je registrace, podávání přiznání a dalších podání, hrozby případných sankcí. Podrobněji k obsahu publikace Autor se přitom nevyhýbá nejasným nebo sporným oblastem a dává i čtenáři prostor pro samostatné posouzení vyjádřením alternativních názorů, a to hlavně názorů GFŘ, pokud se odchylují od jiných výkladů zákona. Kniha postihuje i někdy opomíjené oblasti, jako zdanění poplatníka účtujícího v hospodářském...

Objev podobné jako Průvodce zákonem o daních z příjmů pro OSVČ: a další poplatníky s dílčím základem v § 7 (978-80-7554-318-9)

1000 riešení 3-4/2023 – Zákon o dani z príjmov: novela ZDP, odpočet daňovej straty (9771335415234)

Kniha - 96 stran, slovensky, brožovaná bez přebalu lesklá Odpočet daňovej straty je legálny nástroj na znižovanie základu dane a tým aj daňovej povinnosti daňovníka. Daňová legislatíva má zavedené presné pravidlá pre odpočet daňových strát, ktoré však podliehajú častým zmenám a prinášajú aj interpretačné problémy. Aké, sa dočítate v tomto dvojčísle mesačníka.

Objev podobné jako 1000 riešení 3-4/2023 – Zákon o dani z príjmov: novela ZDP, odpočet daňovej straty (9771335415234)

Teddies Škrabací notes duhový 10 listů

Škrabací notes obsahuje 10 černě potažených listů formátu 19 x 26 cm. Po seškrabání černé vrstvy se objeví barevný obrázek, který lze vystavit. Součástí balení je seškrabávací tyčinka.

- Odhalování překvapivých barevných obrázků seškrabáváním

- Hotový obrázek lze vystavit jako dekoraci

- Obsahuje 10 předpřipravených listů a seškrabávací tyčinku

- Bezpečná a rozvíjející kreativní aktivita pro děti od 3 let

Objev podobné jako Teddies Škrabací notes duhový 10 listů

Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Kniha - autor Petr Taranda; Ladislav Jouza, 224 stran, česky Zákon o dani z nemovitých věcí s komentářem Zákon upravuje daň z nemovitých věcí, kterou tvoří daň z pozemků a daň ze staveb a jednotek. Zákon stanoví předmět daně, poplatníky daně, základ daně, sazby daně a za jakých podmínek jsou nemovité věci od daně osvobozeny. Od doby svého přijetí byl již vícekrát novelizován, přičemž poměrně významnější novela jej stihla v souvislosti s rekodifikací soukromého práva. Další novely byly provedeny v nedávné době a jde o novely spíše technického rázu. Touto daní je každoročně zdaňováno vlastnictví nemovité věci. Už i z toho důvodu, že výnos z této daně je dlouhodobě stabilní a možnosti pro vznik jakéhokoli daňového úniku na této dani jsou silně omezené, bude tato daň i v budoucnu jedním ze základních pilířů příjmů obecních rozpočtů. Zákon o inspekci práce s komentářem Kontrola dodržování pracovněprávních předpisů a předpisů bezpečnosti a ochrany zdraví při...

Objev podobné jako Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Daně z příjmů s komentářem 2024 - PELC Vladimír PhDr., Ph.D., PELC Vladimír doc. JUDr.

Toto 19. vydání populárně odborné praktické publikace o daních z příjmů obsahuje znění zákona o daních z příjmů účinné pro rok 2024.Zpracování a pojetí publikaceKniha byla zpracována jako metodická pomůcka – stručný, ale systematický výklad pomáhá čtenáři zorientovat se v jednotlivých ustanoveních daňového zákona.Úsporné komentáře autorů doplňuje kvalitně zpracovaný přehled přímo související judikatury s precedenční vahou a popisem skutkové daňověprávní skutečnosti a jejího řešení, popř. i s obecnějšími teoretickými závěry. U každého ustanovení jsou uvedeny klíčové pojmy, které jsou v indexu (neboli věcném rejstříku) zařazeném na konci knihy lokalizovány podle svého výskytu v textu zákona výslovně, i z hlediska pojmového obsahu; index zahrnuje rovněž odkazy na související předpisy.Komu je publikace určena?Tuto publikaci ocení a využijí především účetní, daňoví specialisté, právníci a podnikatelé, kteří se daněmi z příjmů ve své profesionální činnosti zabývají, ale i studenti právnických a ekonomických fakult vysokých škol. Umožňuje plnohodnotnou orientaci v příslušných zákonech a je základem pro zvládnutí problematiky daně z příjmů při praktické aplikaci v podnikatelské i legislativní praxi.Platnost publikacePlatí i pro rok 2025, legislativní změny budou řešeny formou vkládané aktualizace, která bude zdarma ke stažení zde na www.anag.cz.

Objev podobné jako Daně z příjmů s komentářem 2024 - PELC Vladimír PhDr., Ph.D., PELC Vladimír doc. JUDr.

DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Stavíte nebo se chystáte stavět, rekonstruovat? Pro vás jsme zpracovali aktualizovaný článek, v němž je komplexně vysvětlena problematika DPH ve stavebnictví podle aktuálně platné právní úpravy. Novela zákona o DPH navazující na nový stavební zákon přinesla v této oblasti dílčí změny, na které je v textu upozorněno. Poskytujete stavební a montážní práce i do zahraniční? Na příkladech vám vysvětlíme správný postup při uplatňování daně. Problémy v praxi přináší dlouhodobě u stavebních a montážních prací také režim přenesení daňové povinnosti na příjemce plnění.Pro poplatníka daně z příjmů fyzických osob je velmi důležité znát všechny své možnosti vedoucí k optimalizaci daňové povinnosti a to tak, aby tyto možnosti nepropadly v příslušném zdaňovacím období. Jednou z možností, jak snížit daňovou povinnost poplatníka daně z příjmů fyzických osob, je v plné míře využít všech nezdanitelných částí. V jednotlivých kapitolách a četných příkladech vycházíme z nejnovějšího znění zákona o daních z příjmů pro rok 2024.DPH ve stavebnictví, montážní a stavební práceV návaznosti na zákon č. 89/2012 Sb. občanský zákoník (dále jen občanský zákoník) není od 1. 1. 2014 v zákoně o DPH používán pojem nemovitost a v terminologii občanského zákoníku je používán pojem „nemovitá věc“, která je zahrnuta pod pojem „zboží“, jak vyplývá z § ... Unknown localization key: "more"

Objev podobné jako DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Poradce 8/2024 Zákon o preventivní restrukturalizaci s komentářem - Konsolidační balíček

Zákon o preventivní restrukturalizaci s komentářem – Restrukturalizace se primárně opírá o nalezení dohody mezi podnikatelem a jeho věřiteli. Jde o hledání akceptovatelné ekonomické nabídky věřitelům při zachování provozu obchodního závodu. Konsolidační balíček – Přinášíme informace o změnách, které nastaly v rámci konsolidačního balíčku v zákoně o dani z nemovitých věcí, zákoně o daních z příjmů, zákoně o DPH a zákoně o účetnictví.

Objev podobné jako Poradce 8/2024 Zákon o preventivní restrukturalizaci s komentářem - Konsolidační balíček

Meritum Daň z příjmů 2024 - Jiří Vychopeň

Meritum Daň z příjmů 2024 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2024. Z hlavních změn s účinností od 1. 1. 2024 vybíráme: změny v oblasti osvobození od daní z příjmů, zvýšení limitu pro osvobození od daně u příjmů z chovu včel, příjmů z příležitostných činností a příležitostného nájmu movitých věcí, zavedení limitu pro osvobození vybraných zaměstnaneckých benefitů od daně, sjednocení daňového režimu pro peněžní i nepeněžní formu stravování zaměstnanců, nová úprava daňové podpory spoření na stáří, vymezení nízkoemisního vozidla a bezemisního vozidla pro účely daní z příjmů, stanovení hodnoty nepeněžního příjmu zaměstnance ve výši 0,25 % vstupní ceny vozidla pro případ poskytnutí bezemisního motorového vozidla zaměstnavatele i pro soukromé účely zaměstnance, nová úprava zdanění zaměstnaneckých akcií, zrušení možnosti snižovat základ daně o zaplacené příspěvky odborové organizaci, stanovení sazby daně ve výši 23 % pro část základu daně přesahující 36násobek průměrné mzdy, nová úprava slevy na manžela, zrušení slevy na studenta a slevy za umístění dítěte, zvýšení sazby daně z příjmů právnických osob z 19 % na 21 %, nová úprava ... Unknown localization key: "more"

Objev podobné jako Meritum Daň z příjmů 2024 - Jiří Vychopeň

Poradce 3-4/2026 Stavební zákon po novelách s komentářem

Stavební zákon po novele s komentářem – I v roce 2025 byl stavební zákon opakovaně novelizován. Nová právní úprava si v původních verzích záměru předsevzala sledovat tyto základní principy nového stavebního práva oproti dosavadní právní úpravě: institucionální změny, důsledná digitalizace stavební agendy, změny v územním plánování, procesní změny, řízení o povolení stavby, odstraňování staveb, změny veřejného hmotného práva, změny v soudním přezkumu. br br Titul obsahuje: br br Měsíčník přináší 12x ročně novelizované zákony s komentářem. Přináší také rady z oblasti účetnictví, daní, personalistiky, pracovního práva, ekonomiky a řízení. br br - Stavební zákon s komentářem

Objev podobné jako Poradce 3-4/2026 Stavební zákon po novelách s komentářem

Poradce 6/2026 Zákon o platebním styku po novelách s komentářem

Zákon o platebním styku po novele s komentářem – Zákon o platebním styku upravuje poskytování platebních služeb, odpovědnost poskytovatelů, práva uživatelů platebních služeb, pravidla pro provádění plateb, elektronické peníze a jejich bezpečnost. Zákon byl vícekrát novelizován, přičemž dosud nejrozsáhlejší novela byla provedena zákonem č. 129/2022 Sb. V roce 2025 byl zákon novelizován dvěma novelami, které přinesly změny a jsou také zapracovány v komentáři.

Objev podobné jako Poradce 6/2026 Zákon o platebním styku po novelách s komentářem

Zákon o dani z hazardních her: Komentář - Radim Boháč

Komentář obsahuje detailní rozbor nového zákona o dani z hazardních her, který byl přijat jako součást nové právní regulace hazardních her. Není opomenut ani detailní komentář přechodných ustanovení zákona o hazardních hrách, která řeší přechod z odvodu z loterií a jiných podobných her na daň z hazardních her. Vedle tohoto zákona jsou komentována i související ustanovení dalších daňových zákonů týkající se daňových aspektů provozování a hraní hazardních her (zákona o daních z příjmů, zákona o dani z přidané hodnoty a zákona o správních poplatcích). Každé komentované ustanovení je doplněno příslušnou částí důvodové zprávy, na které navazuje detailní výklad autorů komentáře, relevantní judikatura a související právní předpisy. Komentář je výjimečný svou podrobností, neboť nejde pouze o průvodce komentovaným zákonem, ale o podrobný rozbor teoretických i praktických aspektů jednotlivých ustanovení a o poukázání na související ustanovení zvláště daňového řádu, zákona o hazardních hrách a dalších právních předpisů. Autoři komentáře působí na Ministerstvu financí a jsou spoluautory zákona o dani z hazardních her.

Objev podobné jako Zákon o dani z hazardních her: Komentář - Radim Boháč

Zákon o dani z hazardních her: Komentář (978-80-7552-481-2)

Kniha - autor Radim Boháč; Hana Krasulová, 248 stran, česky, brožovaná bez přebalu lesklá Komentář obsahuje detailní rozbor nového zákona o dani z hazardních her, který byl přijat jako součást nové právní regulace hazardních her. Není opomenut ani detailní komentář přechodných ustanovení zákona o hazardních hrách, která řeší přechod z odvodu z loterií a jiných podobných her na daň z hazardních her. Vedle tohoto zákona jsou komentována i související ustanovení dalších daňových zákonů týkající se daňových aspektů provozování a hraní hazardních her (zákona o daních z příjmů, zákona o dani z přidané hodnoty a zákona o správních poplatcích). Každé komentované ustanovení je doplněno příslušnou částí důvodové zprávy, na které navazuje detailní výklad autorů komentáře, relevantní judikatura a související právní předpisy. Komentář je výjimečný svou podrobností, neboť nejde pouze o průvodce komentovaným zákonem, ale o podrobný rozbor teoretických i praktických aspektů...

Objev podobné jako Zákon o dani z hazardních her: Komentář (978-80-7552-481-2)

Poradce 2/2025 Zákon o pojistném na veřejné zdravotní pojištění s komentářem - Václav Benda, Vladimír Hruška, Zdeněk Kuneš, Petr Taranda, Eva Sedlákov

Zákon o pojistném na veřejné zdravotní pojištění s komentářem – Zákon stanoví povinnosti a správné postupy pojištěnců, plátců pojistného a také zdravotních pojišťoven v právních podmínkách roku 2024. Zákon o rezervách s komentářem – Účelem zákona o rezervách je kromě jiného nastavit podmínky, které je nutno splnit k tomu, aby rezerva byla daňově účinná. Zákon zakládá práva a povinnosti vymezených subjektů vůči správci daně.

Objev podobné jako Poradce 2/2025 Zákon o pojistném na veřejné zdravotní pojištění s komentářem - Václav Benda, Vladimír Hruška, Zdeněk Kuneš, Petr Taranda, Eva Sedlákov

Poradce 4-5/2023 – Zákon o zpracování osobních údajů s komentářem (9771211243357)

Kniha - autor Petr Taranda; Vladimír Hruška; Zdeněk Kuneš, 280 stran, česky, brožovaná bez přebalu lesklá Zákon o zpracování osobních údajů s komentářem – Cílem nařízení GDPR je přizpůsobení právního rámce ochrany osobních údajů dnešní době. Zákon o důchodovém pojištění s komentářem - Zákon upravuje důchodové pojištění pro případ stáří, invalidity a úmrtí živitele. Z pojištění se poskytují tyto důchody: starobní, invalidní, vdovský a vdovecký, sirotčí.

Objev podobné jako Poradce 4-5/2023 – Zákon o zpracování osobních údajů s komentářem (9771211243357)

Poradce 10/2023 – Zákon o sociálním pojištění s komentářem: Kontrolní hlášení, Daňové limity v roce (9771211243395)

Kniha - autor Petr Taranda; Vladimír Hruška; Zdeněk Kuneš; Václav Benda; Eva Sedláková; Lad..., 224 stran, česky, brožovaná bez přebalu lesklá Zákon o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti upravuje pojistné na sociální zabezpečení, které zahrnuje pojistné na důchodové pojištění a pojistné na nemocenské pojištění, a příspěvek na státní politiku zaměstnanosti. Ustanovení zákona se použijí tehdy, když příslušné právní vztahy nejsou upraveny přímo použitelným předpisem EU v oblasti pojistného. Jaké změny nastaly od 1. ledna 2023 a 1. února 2023 se dočtete v komentáři

Objev podobné jako Poradce 10/2023 – Zákon o sociálním pojištění s komentářem: Kontrolní hlášení, Daňové limity v roce (9771211243395)

Poradce 6/2023 – Insolvenční zákon s komentářem (9771211243364)

Kniha - 384 stran, česky, brožovaná bez přebalu lesklá Zákon č. 182/2006 Sb., o úpadku a způsobech jeho řešení – insolvenční zákon - patří mezi ty právní normy, které podléhají častým novelizacím. Jedná se o velmi důležitou právní normu, která má pomoci řešit úpadek a hrozící úpadek dlužníka, přičemž význam této právní normy v časech hospodářské krize a jiných ekonomických potíží stoupá několikanásobně. Hodí se dodat, že tato právní norma byla za poslední dobu poznamenána několika významnými novelami – ať již se jednalo o zákon č. 31/2019 Sb., „covidové“ novely provedené zákony č. 191/2020 Sb. a č. 460/2020 Sb. a další související změny. Zákon vám přinášíme v úplném znění s komentářem.

Objev podobné jako Poradce 6/2023 – Insolvenční zákon s komentářem (9771211243364)

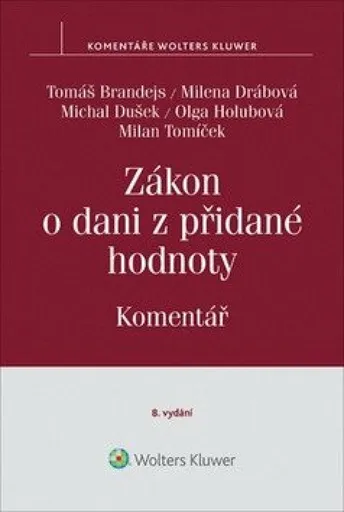

Zákon o dani z přidané hodnoty (č. 235/2004 Sb.). Komentář - Tomáš Brandejs

Osmé vydání komentáře k zákonu č. 235/2004 Sb., o dani z přidané hodnoty, zahrnuje významné změny přijaté daňovým balíčkem (zákon č. 80/2019 Sb.) s účinností od 1. dubna 2019 (např. nová pravidla uplatňování DPH u poukazů, u stanovení místa plnění při poskytování digitálních služeb, leasingu, úpravy odpočtu a oprav základu daně). Komentář rozebírá praktické uplatňování DPH na konkrétních případech na základě vzájemného vztahu jednotlivých ustanovení směrnice 2006/112/ES, jejího prováděcího předpisu a zákona o dani z přidané hodnoty. Upozorňuje na rozpory mezi tuzemskou a komunitární právní úpravou a možná rizika související s uskutečněním transakcí se subjekty zejména z jiných členských států EU. Obsahuje informace a citace publikovaných stanovisek Ministerstva financí ČR a informace o závěrech jednání koordinačních výborů Komory daňových poradců ČR a Ministerstva financí ČR, včetně citací z těchto pro plátce mnohdy špatně dostupných materiálů. Autorský tým tvoří 5 renomovaných daňových poradců, specialistů na DPH, s dlouholetou praxí v tomto oboru: Tomáš Brandejs, Milena Drábová, Michal Dušek, Olga Holubová a Milan Tomíček.

Objev podobné jako Zákon o dani z přidané hodnoty (č. 235/2004 Sb.). Komentář - Tomáš Brandejs

Poradce 10/2023 Zákon o sociálním pojištění s komentářem, Kontrolní hlášení, Daňové limity v roce 2023 - Petr Taranda

Zákon o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti upravuje pojistné na sociální zabezpečení, které zahrnuje pojistné na důchodové pojištění a pojistné na nemocenské pojištění, a příspěvek na státní politiku zaměstnanosti. Ustanovení zákona se použijí tehdy, když příslušné právní vztahy nejsou upraveny přímo použitelným předpisem EU v oblasti pojistného. Jaké změny nastaly od 1. ledna 2023 a 1. února 2023 se dočtete v komentáři

Objev podobné jako Poradce 10/2023 Zákon o sociálním pojištění s komentářem, Kontrolní hlášení, Daňové limity v roce 2023 - Petr Taranda

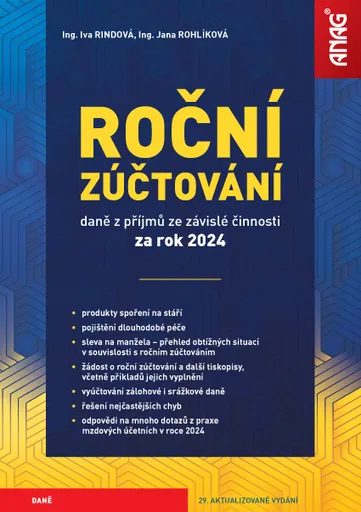

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2024 - Ing. Iva Rindová, Ing. Jana Rohlíková

Podrobný výklad reaguje na všechny změny, k nimž došlo v oblasti ročního zúčtování za uplynulý rok, a zobecňuje i poznatky z praxe. Základní osnova vykládané problematiky vychází z ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování.Novinky v tomto vydáníV tomto již 29. vydání knihy bude rozšířena kapitola týkající se zcela nových ustanovení o daňově podporovaných produktech spoření na stáří, z nichž některé je možné za letošní rok uplatnit v ročním zúčtování vůbec poprvé, přičemž již nedochází k rozdělení odčitatelné částky na jednotlivé produkty, ale jsou soustředěny pod jednou nezdanitelnou částkou. K zásadní změně došlo i při uplatnění slevy na manželku, proto je v publikaci tato oblast rozebrána podrobně, a to včetně ilustračních příkladů. Významně rozšířená je i část dotazů, na které hledají mzdové účetní odpovědi a které s nimi autorky řešily.Blíže ke struktuře a zpracování publikacePříručka provází procesem ročního zúčtování nejen vůči daňovým poplatníkům, ale i vůči správci daně. Popisuje také procesní postup podle daňového řádu při vyúčtování daně prováděném v roce 2025 za rok 2024, vysvětluje rozdíly v tiskopisech Vyúčtování zálohové daně a daně vybírané srážkou podle zvláštní sazby daně. Obsahuje výčet situací, kdy lze roční ... Unknown localization key: "more"

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2024 - Ing. Iva Rindová, Ing. Jana Rohlíková

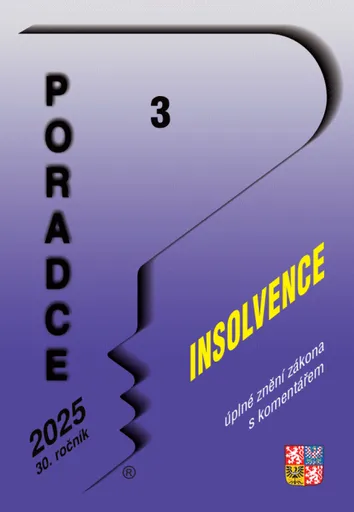

Poradce 3/2025 Insolvenční zákon s komentářem

Insolvenční zákon – patří mezi ty právní normy, které podléhají častým novelizacím. Jednáse o velmi důležitou právní normu, která má pomoci řešit úpadek a hrozící úpadek dlužníka,přičemž význam této právní normy v časech hospodářské krize a jiných ekonomických potíží stoupá několikanásobně.LegislativaInsolvenční zákon s komentářemInsolvenční zákon upravuje řešení úpadku a hrozícího úpadku dlužníka soudním řízením některým ze stanovených způsobů tak, aby došlo k uspořádání majetkových vztahů k osobámdotčeným dlužníkovým úpadkem nebo hrozícím úpadkem a k co nejvyššímu a zásadně poměrnému uspokojení dlužníkových věřitelů. Dále taky upravuje podmínky při oddlužení dlužníka.Podle tohoto zákonu má insolvenční řízení vést k rychlému, hospodárnému a co nejvyššímuuspokojení věřitelů. Zároveň má být vedeno tak, aby žádný z účastníků nebyl nespravedlivěpoškozen nebo nedovoleně zvýhodněn.Legislativní úprava řešení úpadku sleduje jak zájmy na dobrém fungování hospodářství, neboť dochází k uvolnění zdrojů z činností, v nichž jsou využívány neefektivně, a tyto zdroje senásledně mohou znovu efektivně zapojit do ekonomiky, tak – v případě osobních bankrotů fyzických osob – zájmy sociální. Fyzické osobě se umožňuje po úspěšném oddlužení začít novýživot nezatížený nezvladatelnými dluhy a znovu se zapojit do hospodářského a společenského života. Komentář je obohacen rozsáhlou judikaturou…..

Objev podobné jako Poradce 3/2025 Insolvenční zákon s komentářem

Poradce 2-3/2022 – Zákon o zaměstnanosti s komentářem

Kniha - autor Ladislav Jouza; Jana Drexlerová; Petr Taranda, 320 stran, česky, brožovaná bez přebalu lesklá Zákon o zaměstnanosti po novele s komentářem – Zákon o zaměstnanosti upravuje zabezpečování státní politiky zaměstnanosti, jejímž cílem je dosažení plné zaměstnanosti a ochrana proti nezaměstnanosti. Poslední novelou zákona s účinností od 1. července 2021 došlo k zásadním úpravám v oblasti část tečné zaměstnanosti (dříve tzv. kurzarbeit) a ke změnám v právní úpravě podpory v ne zaměstnanosti, které ji zjednodušují.

Objev podobné jako Poradce 2-3/2022 – Zákon o zaměstnanosti s komentářem

Zákon o dani z nemovitých věcí č. 338/1992 Sb., 2. vydání, Komentář (978-80-7676-500-9)

Elektronická kniha - autor Monika Novotná, 140 stran, česky Protože celá oblast daně z nemovitých věcí prochází nepřetržitým vývojem, připravili si naši autoři aktualizované vydání komentáře zákona o dani z nemovitých věcí s účinností k 1. 8. 2022. Jelikož nadále dochází k výkladovým posunům nejednoznačných zákonných ustanovení, proto tato aktualizace publikace původního komentáře poukazuje právě na dané legislativní změny a jejich případné upřesňující výklady. Komentář se neomezuje na pouhý popis zákonných ustanovení, ale obsahuje i praktické zkušenosti – lepší, přesnější a dostupnější evidenci nemovitých věcí včetně její konkrétní využití, která se promítají do korektního stanovení výše daňové povinnosti poplatníků. Kniha si klade za cíl upozornit daňové poradce, ale především i širší odbornou veřejnost nejen na legislativní změny, kterými jsou například stanovení a použití místních koeficientů a posouzení pozemků ve vztahu k dani z pozemků dle jejich...

Objev podobné jako Zákon o dani z nemovitých věcí č. 338/1992 Sb., 2. vydání, Komentář (978-80-7676-500-9)

Zákon o dani z nemovitých věcí - Komentář - Monika Novotná, Petr Koubovský

Protože celá oblast daně z nemovitých věcí prochází nepřetržitým vývojem, připravili si naši autoři aktualizované vydání komentáře zákona o dani z nemovitých věcí s účinností k 1. 8. 2022. Jelikož nadále dochází k výkladovým posunům nejednoznačných zákonných ustanovení, proto tato aktualizace publikace původního komentáře poukazuje právě na dané legislativní změny a jejich případné upřesňující výklady. Komentář se neomezuje na pouhý popis zákonných ustanovení, ale obsahuje i praktické zkušenosti – lepší, přesnější a dostupnější evidenci nemovitých věcí včetně její konkrétní využití, která se promítají do korektního stanovení výše daňové povinnosti poplatníků. Kniha si klade za cíl upozornit daňové poradce, ale především i širší odbornou veřejnost nejen na legislativní změny, kterými jsou například stanovení a použití místních koeficientů a posouzení pozemků ve vztahu k dani z pozemků dle jejich formální evidence v katastru nemovitostí, ale i na vývoj a nové výkladové posuny zejména v oblasti možné aplikace zákonných ustanovení ve vazbě na aplikaci osvobození od daně.

Objev podobné jako Zákon o dani z nemovitých věcí - Komentář - Monika Novotná, Petr Koubovský

Zákon o služebním poměru příslušníků bezpečnostních sborů s komentářem, poznámkami a judikaturou po novele k 1. 10. 2023 - Zdeněk Fiala, JUDr. Petr To

V pořadí již 4. vydání komentáře zákona o služebním poměru příslušníků bezpečnostních sborů reaguje na novelizace zákona, které proběhly od roku 2019, zejména v souvislosti s poskytováním služebního volna při péči o dítě a nemocného člena rodiny, zapracováním některých předpisů Evropské unie a další dílčí změny. Aktuálně reaguje také na novelu zákona z října 2023, provedenou zákonem č. 281/2023 Sb.*****Co v tomto novém vydání naleznete? * Příslušná ustanovení zákona se autoři pokusili vyložit nejen z hlediska požadavků, ale i nedostatků, právní úpravy a soudní judikatury, která právní úpravu v řadě ohledů doplňuje, dotváří a mnohdy dokonce přetváří, ale rovněž i v návaznosti na poznatky (problémy) z aplikační praxe. Aktualizované vydání obsahuje také novou judikaturu správních soudů.*****Ideální pomocník pro praxi * Publikace je vhodnou pomůckou pro aplikační praxi a je určena především služebním funkcionářům a pracovníkům personálních útvarů bezpečnostních sborů, a dalšímu odbornému personálu, který se bezprostředně podílí na přípravě rozhodnutí služebních funkcionářů. Současně poslouží všem příslušníkům, vůči nimž se řízení ve věcech služebního poměru vede, aby mohli řádně uplatnit svá práva v tomto řízení a uplatňovat své nároky plynoucí ze služebního poměru.

Objev podobné jako Zákon o služebním poměru příslušníků bezpečnostních sborů s komentářem, poznámkami a judikaturou po novele k 1. 10. 2023 - Zdeněk Fiala, JUDr. Petr To

Zákon o dani z nemovitých věcí Komentář (978-80-7676-500-9)

Kniha - autor Monika Novotná; Petr Koubovský, 140 stran, česky, brožovaná bez přebalu lesklá Protože celá oblast daně z nemovitých věcí prochází nepřetržitým vývojem, připravili si naši autoři aktualizované vydání komentáře zákona o dani z nemovitých věcí s účinností k 1. 8. 2022. Jelikož nadále dochází k výkladovým posunům nejednoznačných zákonných ustanovení, proto tato aktualizace publikace původního komentáře poukazuje právě na dané legislativní změny a jejich případné upřesňující výklady. Komentář se neomezuje na pouhý popis zákonných ustanovení, ale obsahuje i praktické zkušenosti – lepší, přesnější a dostupnější evidenci nemovitých věcí včetně její konkrétní využití, která se promítají do korektního stanovení výše daňové povinnosti poplatníků. Kniha si klade za cíl upozornit daňové poradce, ale především i širší odbornou veřejnost nejen na legislativní změny, kterými jsou například stanovení a použití místních koeficientů a posouzení pozemků ve...

Objev podobné jako Zákon o dani z nemovitých věcí Komentář (978-80-7676-500-9)

Zákon o dani z přidané hodnoty: Komentář (978-80-7598-436-4)

Kniha - autor Tomáš Brandejs; Milena Drábová; Michal Dušek, 1224 stran, česky, pevná bez přebalu lesklá Osmé vydání komentáře k zákonu č. 235/2004 Sb., o dani z přidané hodnoty, zahrnuje významné změny přijaté daňovým balíčkem (zákon č. 80/2019 Sb.) s účinností od 1. dubna 2019 (např. nová pravidla uplatňování DPH u poukazů, u stanovení místa plnění při poskytování digitálních služeb, leasingu, úpravy odpočtu a oprav základu daně).

Objev podobné jako Zákon o dani z přidané hodnoty: Komentář (978-80-7598-436-4)

Zákon o dani silniční Komentář s příklady - Martina Šotníková, Tereza Kalinová

Silniční daň má bohatou historii, která se píše již od roku 1993. Od svého počátku do dnešních dnů byl zákon celkem šestadvacetkrát novelizován. K rozsáhlé novelizaci ale došlo až v roce 2022, která jej i výnos daně výrazně zeštíhlila. I přes toto zúžení má však silniční daň stále své místo v českém daňovém systému. Tímto vám předkládáme výsledné znění, do něhož jsme promítly i novelu zákona o dani silniční – tak, jak byla novelizována tzv. konsolidačním balíčkem, tedy zákonem č. 349/2023 Sb., kterým se mění některé zákony v souvislosti s konsolidací veřejných rozpočtů.

Objev podobné jako Zákon o dani silniční Komentář s příklady - Martina Šotníková, Tereza Kalinová

Daně z příjmů: zákon s poznámkami a judikaturou (978-80-7400-833-7)

Kniha - autor Vladimír Pelc, 664 stran, česky, brožovaná bez přebalu lesklá Publikace obsahuje aktuální znění zákona o daních z příjmů pro zdaňovací období let 2020 a 2021. Jde o systematický a přehledný výklad základních institutů daní z příjmů, v poznámkách k ustanovením zákona jsou popsány daňověprávní skutečnosti. Reflektuje nejnovější teoretické poznatky a odbornou literaturu, aktuální vývoj zachycený v judikatuře českých soudů a Soudního dvora EU. Je metodickou pomůckou pro kvalifikované posouzení daňových režimů plynoucích ze zákona o daních z příjmů. Publikace je určena daňovým subjektům - fyzickým i právnickým osobám, daňovým specialistům, právníkům, ekonomům, manažerům, posluchačům zejména právnických a ekonomických fakult vysokých škol i dalším zájemcům. Navazuje na dva předchozí komentáře vydané v Nakladatelství C. H. Beck (2012, 2015).

Objev podobné jako Daně z příjmů: zákon s poznámkami a judikaturou (978-80-7400-833-7)

DaÚ 2/2024 Daňové přiznání FO - Zálohy na daň z příjmů, OSVČ a zúčtování zdravotního pojištění - Martin Děrgel

Víte, kdy je poplatník daně z příjmů FO povinen podat daňové přiznání za kalendářní rok? Jaké sou zákonné podmínky na placení záloh na daň z příjmů nebo jaké sankce může zdravotní pojišťovna použít v případě, když podnikatel nepodá Přehled? Odpověď na dané otázky nalezněte v aktuálním čísle měsíčníku.

Objev podobné jako DaÚ 2/2024 Daňové přiznání FO - Zálohy na daň z příjmů, OSVČ a zúčtování zdravotního pojištění - Martin Děrgel

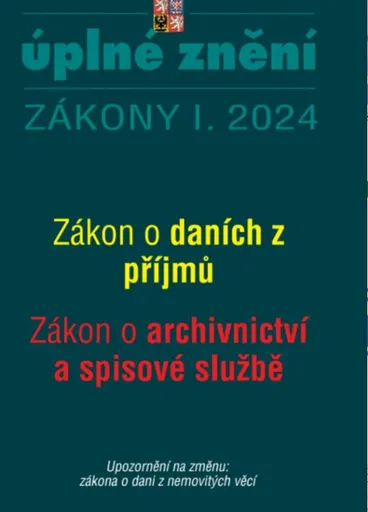

Aktualizace I/2 2024 O daních z příjmů, o archivnictví a spisové službě

Změna zákona č. 586/1992 Sb. o daních z příjmů Změna zákona č. 499/2004 Sb. o archivnictví a spisové službě Zákon č. 338/1992 Sb. o dani z nemovitých věcí Změna zákona č. 586/1992 Sb., o daních z příjmu, ve znění pozdějších předpisů (dále též jako „ZDP“) reflektuje zejména možnost vytvářet podfondy i pro jiné subjekty, než jsou investiční fondy typu SICAV.Změnu archivního zákona vyvolala potřeba sjednotit podobu výkonu spisové služby a přejít na její vedení v příslušným požadavkům odpovídajících elektronických systémech spisové služby. Řádný výkon spisové služby totiž představuje jeden z předpokladů bezvadného plnění úkolů státu, územních samosprávných celků a dalších částí veřejného sektoru.

Objev podobné jako Aktualizace I/2 2024 O daních z příjmů, o archivnictví a spisové službě

Zákon o dani z nemovitých věcí: Komentář (978-80-7552-002-9)

Kniha - autor Monika Novotná; Petr Koubovský, 144 stran, česky, brožovaná bez přebalu lesklá Česká daňová správa prochází neustálými změnami. Nejinak tomu je i v případě daně z nemovitých věcí. Z vlastní daňové praxe je nám dlouhodobě známo, že jakékoliv nepřesnosti, mezery či nejednoznačnosti v právních předpisech způsobují a vyvolávají problémy. Tato publikace se snaží nejen daňovým poradcům, ale i další široké odborné veřejnosti přiblížit úskalí předmětného právního předpisu – zákona o dani nemovitých věcí. Samotná publikace přináší vysvětlení, komentáře, ale i kritické připomínky k vlastnímu textu. V neposlední řadě je snahou seznámit čtenáře i s konkrétními příklady, se kterými se autoři během své praxe setkali.

Objev podobné jako Zákon o dani z nemovitých věcí: Komentář (978-80-7552-002-9)

Zákon o dani z nemovitých věcí - Komentář - Monika Novotná, Petr Koubovský

Česká daňová správa prochází neustálými změnami. Nejinak tomu je i v případě daně z nemovitých věcí. Z vlastní daňové praxe je nám dlouhodobě známo, že jakékoliv nepřesnosti, mezery či nejednoznačnosti v právních předpisech způsobují a vyvolávají problémy. Tato publikace se snaží nejen daňovým poradcům, ale i další široké odborné veřejnosti přiblížit úskalí předmětného právního předpisu – zákona o dani nemovitých věcí. Samotná publikace přináší vysvětlení, komentáře, ale i kritické připomínky k vlastnímu textu. V neposlední řadě je snahou seznámit čtenáře i s konkrétními příklady, se kterými se autoři během své praxe setkali.

Objev podobné jako Zákon o dani z nemovitých věcí - Komentář - Monika Novotná, Petr Koubovský

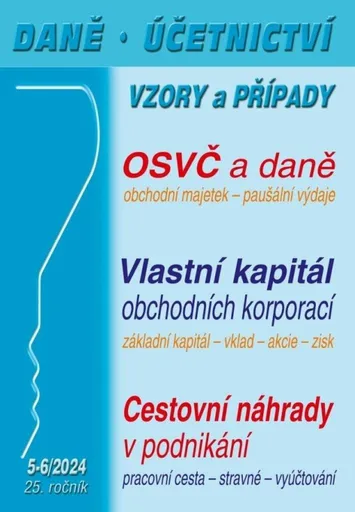

DÚVaP 5-6/2024 OSVČ z pohledu daně z příjmů, Vlastní kapitál obchodních korporací, Cestovní náhrady v podnikání - Ivan Macháček

V 1. kapitole si blíže rozebereme stěžejní oblasti uplatnění zákona o daních z příjmů v podmínkách roku 2024 důležité pro OSVČ. Zaměříme se na vymezení obchodního majetku a jeho uplatnění v různých situacích podnikající fyzické osoby, na vedení daňové evidence a uplatnění paušálních výdajů. Pokud chceme hovořit o vlastním kapitálu obchodní korporace, mnozí z nás okamžitě zareagují tak, že hovoříme o části pasivní strany rozvahy. Ve 2. kapitole se zaměříme na část pasivní stranu rozvahy s tím, že vedle řešených příkladů ukážeme a upozorníme na některé poměrně nové záležitosti, které se váží právě k této problematice. Pracovní cesty zaměstnanců jsou poměrně časté, ať už jde o kratší nebo delší výkony práce mimo jejich pravidelné pracoviště v tuzemsku nebo v zahraničí. O jaké minimální cestovní náhrady se jedná? Jak se vypočtou? To se dočtete ve 3. kapitole.

Objev podobné jako DÚVaP 5-6/2024 OSVČ z pohledu daně z příjmů, Vlastní kapitál obchodních korporací, Cestovní náhrady v podnikání - Ivan Macháček

ÚZ 1667 Daně z příjmů

Publikace obsahuje aktuální znění zákona o daních z příjmů se změnami účinnými od ledna 2026. Dále přináší platné znění zákona o rezervách, novelizovaný zákon o některých daňových opatřeních ve vztahu k Ukrajině, související vyhlášky, pokyny, sdělení a informace Ministerstva financí. Celkem zahrnuje 28 právních a dalších předpisů v aktuální podobě na jednom místě. Všechny změny jsou přehledně zvýrazněny tučně.V edici ÚZ dosud vyšly daně z příjmů pod č. 4, 12, 23, 35, 53, 54, 77, 94, 109, 111, 135, 142, 157, 163, 171, 201, 210, 231, 253, 315, 341, 369, 387, 403, 444, 462, 468, 522, 532, 570, 600, 621, 631, 640, 692, 700, 735, 770, 809, 852, 871, 928, 998, 1056, 1113, 1139, 1164, 1200, 1239, 1312, 1346, 1388, 1405, 1463, 1518, 1564 a 1616. Toto č. 1667 se od č. 1616 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o daních z příjmů Zákon č. 586/1992 Sb., o daních z příjmů Pokyn GFŘ D-59 čj. 75325/22/7100-10111-702407, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů Zákon č. 128/2022 Sb., o opatřeních v oblasti daní ... Unknown localization key: "more"

Objev podobné jako ÚZ 1667 Daně z příjmů