poradce zakon o danich z prijmu s komentarem

Poradce Zákon o daních z příjmů s komentářem

Zákon o daních z příjmů s komentářem – Změny v zákoně od 1. ledna 2025 se týkají zejména zvýšení dani z příjmů právnických osob, výpočtu progresivní daně, osvobození nepeněžních benefitů, zavedení limitu pro osvobození příjmů z prodeje podílů v obchodních korporacích a cenných papírů, zvýšení daňového zvýhodnění pro přispívání zaměstnavatele na stravné, zvýšení minimální a průměrné mzdy a dalších oblastí.

Objev podobné jako Poradce Zákon o daních z příjmů s komentářem

Poradce 10-11/2024 Zákon o daních z příjmů po novele s komentářem

Zákon o daních z příjmů s komentářem – Změny v oblasti daně z příjmů fyzických osob se týkájí hlavně omezení či zrušení daňových výjimek. Dále došlo k mnoha změnám v oblasti zaměstnaneckých benefitů, a to jak na straně zaměstnanců, tak na straně zaměstnavatelů. Dále se změnila sazba daně pro fyzické osoby, změny nastaly v oblasti slev na dani, příspěvku na stravování, odpisů, zdaňování ostatních příjmů, změny nastaly i z titulu zvýšení minimální mzdy a mnohé další.

Objev podobné jako Poradce 10-11/2024 Zákon o daních z příjmů po novele s komentářem

Zákon o daních z příjmů komentář (978-80-7400-517-6)

Kniha - autor Vladimír Pelc, 1428 stran, česky, plátěný potah Aktualizované vydání knihy Zákon o daních z příjmů, jež vyšla v Nakladatelství C. H. Beck v roce 2012. Jedná se o rozsáhlý výklad zákona o daních z příjmů fyzických a právnických osob ve znění účinném pro zdaňovací období roku 2014, přičemž reflektuje rekodifikaci soukromého práva plynoucí ze zákona č. 89/2012 Sb., občanský zákoník, jenž je účinný od 1. 1. 2014, a zákona č. 90/2012 Sb., o obchodních společnostech a družstvech (zákon o obchodních korporacích), dále zahrnuje transformaci daně darovací a daně dědické do daní z příjmů i další normy účinné od počátku roku 2014. Publikaci vypracoval přední daňový odborník a jedná se o nejširší komentář k zákonu o daních z příjmů na našem odborném knižním trhu. Kniha je určena zejména akademickým kruhům, advokátním kancelářím, daňovým specialistům a účetním.

Objev podobné jako Zákon o daních z příjmů komentář (978-80-7400-517-6)

Podívejte se také

pokračování série Zákon smečky

zmeny v zákone o cestnej premávke 2020

bílý stojan na šaty Danny 84 cm

předsíňová sestava Dane White Atlantic Pine

předsíňová sestava Dane 187 cm šířka

předsíňová sestava Dane White bílá

Marshall a Danny X skateboard figurka

Wombats Matthew Murphy Dan Haggis Tord Overland-Knudsen

pohodlné turistické boty Danny Fairbrass

koupací hračka delfín Dan

jídelní set pro usnadnění příjmu potravy

anténa pro dálkový příjem TV signálu

anténa pro příjem VHF a FM

příjem HDTV a UHF signálů

váha s měřením BMI a denního kalorického příjmu

plochá anténa s zesilovačem pro digitální příjem

Zákon o daních z příjmů - Komentář - Ondřej Dráb

Exkluzivně Vám přínášíme Komentář k zákonu č. 586/1992 Sb., o daních z příjmů, který obsahuje výklad tohoto klíčového daňového předpisu provedený ve spolupráci odborníků z řad daňových poradců s dlouholetými zaměstnanci finanční správy. Komentář se neomezuje na pouhý popis zákonných ustanovení, ale srozumitelným způsobem vykládá jednotlivá ustanovení zákona v jejich vzájemných provázanostech a s odkazy na širší kontext obecné právní úpravy. Výklad se opírá o dlouholeté zkušenosti autorů s používáním tohoto předpisu jak při jejich běžné pracovní činnosti, tak při jejich bohaté přednáškové a publikační činnosti. Díky tomu v sobě komentář snoubí poznatky z běžné aplikační praxe s právně teoretickými úvahami nad některými výkladově spornými ustanoveními zákona. Nechybí ani reakce na soudní judikaturu, výkladové pokyny a stanoviska Finanční správy ČR a zejména závěry z koordinačních výborů Komory daňových poradců ČR a Ministerstva financí ČR. Díky tomu komentář poslouží jako pomůcka jak osobám daní z příjmů neznalým, tak zkušeným daňovým odborníkům napříč jejich profesnímu zaměření a pracovnímu zařazení. Právní stav publikace je k 1. 1. 2021.

Objev podobné jako Zákon o daních z příjmů - Komentář - Ondřej Dráb

Zákon o daních z příjmů Komentář - Petr Beránek, Lukáš Hrdlička, Zdeněk Morávek, Jiří Hlaváč, Matěj Nešleha, Ondřej Dráb

Přinášíme již druhé vydání knihy Komentář k zákonu č. 586/1992 Sb., o daních z příjmů, který obsahuje výklad tohoto klíčového daňového předpisu provedený odborníky s dlouholetou praxí v daňovém poradenství, ale též ve finanční správě a v justici. Tato oblíbená pracovní pomůcka odborníků z praxe i široké veřejnosti nejenom reaguje na mnohé legislativní změny, které nastaly od prvního vydání, ale zasazuje je též do jejich historického kontextu. Komentář se neomezuje na pouhý popis zákonných ustanovení. Srozumitelným způsobem vykládá jednotlivá ustanovení zákona v jejich vzájemných provázanostech, s odkazy na širší kontext obecné právní úpravy, na jejich legislativní a interpretační vývoj a na důvody přijetí vybraných daňových institutů, které jsou pro jejich porozumění a interpretaci nezbytné. Výklad se opírá o dlouholeté zkušenosti autorů s používáním tohoto předpisu jak při jejich běžné pracovní činnosti, tak při jejich bohaté přednáškové a publikační činnosti. Díky tomu v sobě komentář snoubí poznatky z běžné aplikační praxe s právně teoretickými úvahami nad některými výkladově spornými ustanoveními zákona a mnohdy i úvahami nad jejich vhodnou úpravou do budoucna. Nechybí ani reakce na soudní judikaturu, výkladové pokyny a stanoviska Finanční správy ČR a zejména závěry z koordinačních výborů Komory daňových poradců ČR a Ministerstva financí ČR. Díky tomu komentář ... Unknown localization key: "more"

Objev podobné jako Zákon o daních z příjmů Komentář - Petr Beránek, Lukáš Hrdlička, Zdeněk Morávek, Jiří Hlaváč, Matěj Nešleha, Ondřej Dráb

Zákon o daních z příjmů: Komentář (978-80-7676-054-7)

Kniha - autor Ondřej Dráb; Matěj Nešleha; Zdeněk Morávek, česky Exkluzivně Vám přínášíme Komentář k zákonu č. 586/1992 Sb., o daních z příjmů, který obsahuje výklad tohoto klíčového daňového předpisu provedený ve spolupráci odborníků z řad daňových poradců s dlouholetými zaměstnanci finanční správy. Komentář se neomezuje na pouhý popis zákonných ustanovení, ale srozumitelným způsobem vykládá jednotlivá ustanovení zákona v jejich vzájemných provázanostech a s odkazy na širší kontext obecné právní úpravy. Výklad se opírá o dlouholeté zkušenosti autorů s používáním tohoto předpisu jak při jejich běžné pracovní činnosti, tak při jejich bohaté přednáškové a publikační činnosti. Díky tomu v sobě komentář snoubí poznatky z běžné aplikační praxe s právně teoretickými úvahami nad některými výkladově spornými ustanoveními zákona. Nechybí ani reakce na soudní judikaturu, výkladové pokyny a stanoviska Finanční správy ČR a zejména závěry z koordinačních výborů Komory...

Objev podobné jako Zákon o daních z příjmů: Komentář (978-80-7676-054-7)

DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

První letošní novela zákona o daních z příjmů s účinností od 1. července 2024 přinesla mimo jiné i změny v oblasti osvobození příjmů ze závislé činnosti. O jaké změny se jedná? A jak je to s uplatněním repo sazby v rámci daňového řízení, v souvislosti se sankcemi vymezenými v daňovém řádu?• Zákon o daních z příjmů – novelaPodle § 6 odst. 9 nového písmene t) zákona o daních z příjmů je od daně, kromě příjmů uvedených v § 4, dále osvobozen příjem zaměstnance ve formě stravování poskytovaného jako nepeněžní plnění určené k přímé spotřebě na pracovišti zaměstnavatele nebo k přímé spotřebě v rámci stravování zajišťovaného prostřednictvím jiného subjektu než zaměstnavatele poskytnutého zaměstnavatelem, u kterého tento zaměstnanec do svého odchodu do starobního důchodu nebo invalidního důchodu pro invaliditu třetího stupně vykonával činnost, ze které plynul příjem ze závislé činnosti, a to v úhrnu za kalendářní den do výše70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, snížené o výši příjmu poskytnutého tímto zaměstnavatelem osvobozeného podle písmene b)...• Dodání zboží a poskytnutí služby v tuzemskuJednou ze základních povinností plátce daně, které mu ukládá zákon o DPH, je povinnost přiznat ve stanovených případech ... Unknown localization key: "more"

Objev podobné jako DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

Zákon o dani z hazardních her: Komentář - Radim Boháč

Komentář obsahuje detailní rozbor nového zákona o dani z hazardních her, který byl přijat jako součást nové právní regulace hazardních her. Není opomenut ani detailní komentář přechodných ustanovení zákona o hazardních hrách, která řeší přechod z odvodu z loterií a jiných podobných her na daň z hazardních her. Vedle tohoto zákona jsou komentována i související ustanovení dalších daňových zákonů týkající se daňových aspektů provozování a hraní hazardních her (zákona o daních z příjmů, zákona o dani z přidané hodnoty a zákona o správních poplatcích). Každé komentované ustanovení je doplněno příslušnou částí důvodové zprávy, na které navazuje detailní výklad autorů komentáře, relevantní judikatura a související právní předpisy. Komentář je výjimečný svou podrobností, neboť nejde pouze o průvodce komentovaným zákonem, ale o podrobný rozbor teoretických i praktických aspektů jednotlivých ustanovení a o poukázání na související ustanovení zvláště daňového řádu, zákona o hazardních hrách a dalších právních předpisů. Autoři komentáře působí na Ministerstvu financí a jsou spoluautory zákona o dani z hazardních her.

Objev podobné jako Zákon o dani z hazardních her: Komentář - Radim Boháč

Zákon o dani z hazardních her: Komentář (978-80-7552-481-2)

Kniha - autor Radim Boháč; Hana Krasulová, 248 stran, česky, brožovaná bez přebalu lesklá Komentář obsahuje detailní rozbor nového zákona o dani z hazardních her, který byl přijat jako součást nové právní regulace hazardních her. Není opomenut ani detailní komentář přechodných ustanovení zákona o hazardních hrách, která řeší přechod z odvodu z loterií a jiných podobných her na daň z hazardních her. Vedle tohoto zákona jsou komentována i související ustanovení dalších daňových zákonů týkající se daňových aspektů provozování a hraní hazardních her (zákona o daních z příjmů, zákona o dani z přidané hodnoty a zákona o správních poplatcích). Každé komentované ustanovení je doplněno příslušnou částí důvodové zprávy, na které navazuje detailní výklad autorů komentáře, relevantní judikatura a související právní předpisy. Komentář je výjimečný svou podrobností, neboť nejde pouze o průvodce komentovaným zákonem, ale o podrobný rozbor teoretických i praktických aspektů...

Objev podobné jako Zákon o dani z hazardních her: Komentář (978-80-7552-481-2)

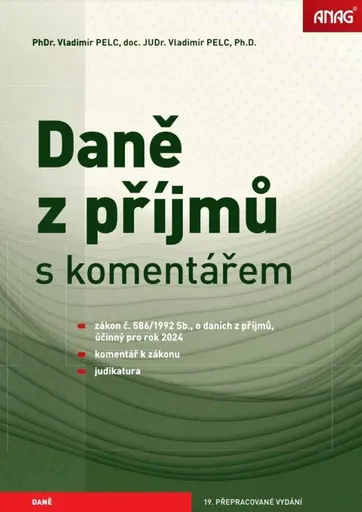

Daně z příjmů s komentářem 2024 - PELC Vladimír PhDr., Ph.D., PELC Vladimír doc. JUDr.

Toto 19. vydání populárně odborné praktické publikace o daních z příjmů obsahuje znění zákona o daních z příjmů účinné pro rok 2024.Zpracování a pojetí publikaceKniha byla zpracována jako metodická pomůcka – stručný, ale systematický výklad pomáhá čtenáři zorientovat se v jednotlivých ustanoveních daňového zákona.Úsporné komentáře autorů doplňuje kvalitně zpracovaný přehled přímo související judikatury s precedenční vahou a popisem skutkové daňověprávní skutečnosti a jejího řešení, popř. i s obecnějšími teoretickými závěry. U každého ustanovení jsou uvedeny klíčové pojmy, které jsou v indexu (neboli věcném rejstříku) zařazeném na konci knihy lokalizovány podle svého výskytu v textu zákona výslovně, i z hlediska pojmového obsahu; index zahrnuje rovněž odkazy na související předpisy.Komu je publikace určena?Tuto publikaci ocení a využijí především účetní, daňoví specialisté, právníci a podnikatelé, kteří se daněmi z příjmů ve své profesionální činnosti zabývají, ale i studenti právnických a ekonomických fakult vysokých škol. Umožňuje plnohodnotnou orientaci v příslušných zákonech a je základem pro zvládnutí problematiky daně z příjmů při praktické aplikaci v podnikatelské i legislativní praxi.Platnost publikacePlatí i pro rok 2025, legislativní změny budou řešeny formou vkládané aktualizace, která bude zdarma ke stažení zde na www.anag.cz.

Objev podobné jako Daně z příjmů s komentářem 2024 - PELC Vladimír PhDr., Ph.D., PELC Vladimír doc. JUDr.

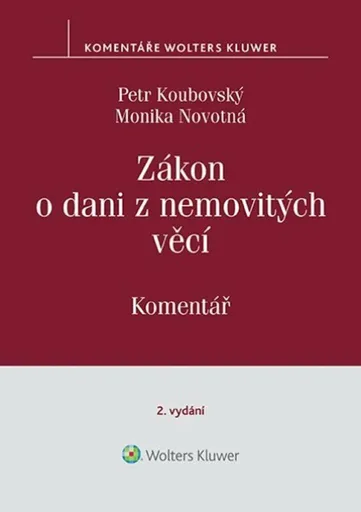

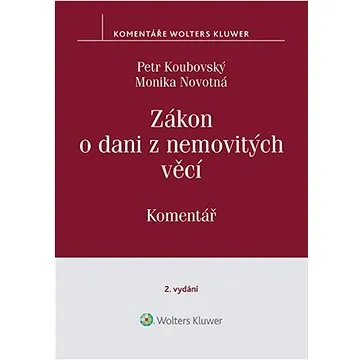

Zákon o dani z nemovitých věcí - Komentář - Monika Novotná, Petr Koubovský

Protože celá oblast daně z nemovitých věcí prochází nepřetržitým vývojem, připravili si naši autoři aktualizované vydání komentáře zákona o dani z nemovitých věcí s účinností k 1. 8. 2022. Jelikož nadále dochází k výkladovým posunům nejednoznačných zákonných ustanovení, proto tato aktualizace publikace původního komentáře poukazuje právě na dané legislativní změny a jejich případné upřesňující výklady. Komentář se neomezuje na pouhý popis zákonných ustanovení, ale obsahuje i praktické zkušenosti – lepší, přesnější a dostupnější evidenci nemovitých věcí včetně její konkrétní využití, která se promítají do korektního stanovení výše daňové povinnosti poplatníků. Kniha si klade za cíl upozornit daňové poradce, ale především i širší odbornou veřejnost nejen na legislativní změny, kterými jsou například stanovení a použití místních koeficientů a posouzení pozemků ve vztahu k dani z pozemků dle jejich formální evidence v katastru nemovitostí, ale i na vývoj a nové výkladové posuny zejména v oblasti možné aplikace zákonných ustanovení ve vazbě na aplikaci osvobození od daně.

Objev podobné jako Zákon o dani z nemovitých věcí - Komentář - Monika Novotná, Petr Koubovský

Zákon o dani z nemovitých věcí Komentář (978-80-7676-500-9)

Kniha - autor Monika Novotná; Petr Koubovský, 140 stran, česky, brožovaná bez přebalu lesklá Protože celá oblast daně z nemovitých věcí prochází nepřetržitým vývojem, připravili si naši autoři aktualizované vydání komentáře zákona o dani z nemovitých věcí s účinností k 1. 8. 2022. Jelikož nadále dochází k výkladovým posunům nejednoznačných zákonných ustanovení, proto tato aktualizace publikace původního komentáře poukazuje právě na dané legislativní změny a jejich případné upřesňující výklady. Komentář se neomezuje na pouhý popis zákonných ustanovení, ale obsahuje i praktické zkušenosti – lepší, přesnější a dostupnější evidenci nemovitých věcí včetně její konkrétní využití, která se promítají do korektního stanovení výše daňové povinnosti poplatníků. Kniha si klade za cíl upozornit daňové poradce, ale především i širší odbornou veřejnost nejen na legislativní změny, kterými jsou například stanovení a použití místních koeficientů a posouzení pozemků ve...

Objev podobné jako Zákon o dani z nemovitých věcí Komentář (978-80-7676-500-9)

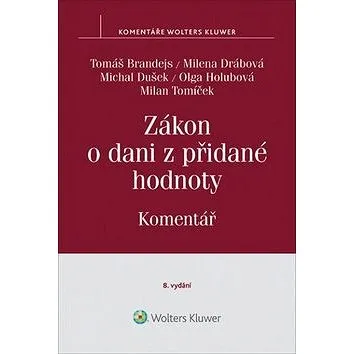

Zákon o dani z přidané hodnoty: Komentář (978-80-7598-436-4)

Kniha - autor Tomáš Brandejs; Milena Drábová; Michal Dušek, 1224 stran, česky, pevná bez přebalu lesklá Osmé vydání komentáře k zákonu č. 235/2004 Sb., o dani z přidané hodnoty, zahrnuje významné změny přijaté daňovým balíčkem (zákon č. 80/2019 Sb.) s účinností od 1. dubna 2019 (např. nová pravidla uplatňování DPH u poukazů, u stanovení místa plnění při poskytování digitálních služeb, leasingu, úpravy odpočtu a oprav základu daně).

Objev podobné jako Zákon o dani z přidané hodnoty: Komentář (978-80-7598-436-4)

Zákon o dani z príjmov (978-80-8168-670-2)

Kniha - autor Peter Horniaček; Viera Mezeiová, 648 stran, slovensky Komentár k zákonu o dani z príjmov vychádza v edícii praktických komentárov vydavateľstva Wolters Kluwer. Cieľom autorského kolektívu bolo poskytnúť čitateľom čo najzrozumiteľnejšie vysvetlenie zákona o dani z príjmov a umožniť im jednoduchú orientáciu v rozsiahlej problematike tohto zákona. Výsledkom ich snaženia je komplexný odborný výklad jednotlivých ustanovení zákona o dani z príjmov, ktorý je vhodne doplnený príkladmi a odkazmi na judikatúru Najvyššieho súdu Slovenskej republiky. Publikácia je určená širokej odbornej verejnosti, predovšetkým účtovníkom, daňovým poradcom, právnikom a podnikateľom, vhodná je však aj pre študentov ekonomických a právnických fakúlt.

Objev podobné jako Zákon o dani z príjmov (978-80-8168-670-2)

Poradca 9-10/2022 – Zákon o dani z príjmov s komentárom

Kniha - 496 stran, slovensky, brožovaná bez přebalu lesklá V zákone o dani z príjmov dochádza od 1. 1. 2022k viacerým zmenám. • Daňovníci s vysokým indexom daňovej spoľahlivosti budú od 1. 1. 2022 platiť len polovičnú výšku poplatku za vydanie rozhodnutia o odsúhlasení použitia metódy transferového oceňovania. Hlavným zámerom je motivácia k dobrovoľnému plneniu daňových povinností. • Kategória Iný majetok sa rozširuje o technické zhodnotenie neodpísaného vybraného hmotného majetku, na ktorého odpis sa uplatňuje odpočet nákladov na investície podľa § 30e. • Zavádza sa odpočet na investície s vyššou pridanou hodnotou. Pri realizácii investičného plánu si môže právnická alebo fyzická osoba odpočítať od základu dane zníženého o daňovú stratu určité percento nákladov z odpisu z investície, ktoré závisí od plánovej výšky percenta preinvestovania priemernej hodnoty investícií a od hodnoty preinvestovania tejto plánovanej hodnoty investícií v investičnom pláne....

Objev podobné jako Poradca 9-10/2022 – Zákon o dani z príjmov s komentárom

Zákon o dani z nemovitých věcí: Komentář (978-80-7552-002-9)

Kniha - autor Monika Novotná; Petr Koubovský, 144 stran, česky, brožovaná bez přebalu lesklá Česká daňová správa prochází neustálými změnami. Nejinak tomu je i v případě daně z nemovitých věcí. Z vlastní daňové praxe je nám dlouhodobě známo, že jakékoliv nepřesnosti, mezery či nejednoznačnosti v právních předpisech způsobují a vyvolávají problémy. Tato publikace se snaží nejen daňovým poradcům, ale i další široké odborné veřejnosti přiblížit úskalí předmětného právního předpisu – zákona o dani nemovitých věcí. Samotná publikace přináší vysvětlení, komentáře, ale i kritické připomínky k vlastnímu textu. V neposlední řadě je snahou seznámit čtenáře i s konkrétními příklady, se kterými se autoři během své praxe setkali.

Objev podobné jako Zákon o dani z nemovitých věcí: Komentář (978-80-7552-002-9)

Zákon o dani z nemovitých věcí - Komentář - Monika Novotná, Petr Koubovský

Česká daňová správa prochází neustálými změnami. Nejinak tomu je i v případě daně z nemovitých věcí. Z vlastní daňové praxe je nám dlouhodobě známo, že jakékoliv nepřesnosti, mezery či nejednoznačnosti v právních předpisech způsobují a vyvolávají problémy. Tato publikace se snaží nejen daňovým poradcům, ale i další široké odborné veřejnosti přiblížit úskalí předmětného právního předpisu – zákona o dani nemovitých věcí. Samotná publikace přináší vysvětlení, komentáře, ale i kritické připomínky k vlastnímu textu. V neposlední řadě je snahou seznámit čtenáře i s konkrétními příklady, se kterými se autoři během své praxe setkali.

Objev podobné jako Zákon o dani z nemovitých věcí - Komentář - Monika Novotná, Petr Koubovský

Průvodce zákonem o daních z příjmů pro OSVČ: a další poplatníky s dílčím základem v § 7 (978-80-7554-318-9)

Kniha - autor Petr Beránek, 312 stran, česky, brožovaná bez přebalu lesklá Novinky, které přinesl daňový balíček pro rok 2021 Velký důraz je věnován novinkám, které přinesl daňový balíček pro rok 2021, např. nové koncepci paušální daně a důsledkům přechodu na ni, odpisování majetku v období změny příslušných ustanovení či zpětného uplatnění ztráty. Veškerá problematika je přitom začleněna do kontextu dalších souvisejících zákonů - pohledu DPH, občanského zákoníku, zákoníku práce, živnostenského zákona atd., důraz je kladen i na formální náležitosti, jako je registrace, podávání přiznání a dalších podání, hrozby případných sankcí. Podrobněji k obsahu publikace Autor se přitom nevyhýbá nejasným nebo sporným oblastem a dává i čtenáři prostor pro samostatné posouzení vyjádřením alternativních názorů, a to hlavně názorů GFŘ, pokud se odchylují od jiných výkladů zákona. Kniha postihuje i někdy opomíjené oblasti, jako zdanění poplatníka účtujícího v hospodářském...

Objev podobné jako Průvodce zákonem o daních z příjmů pro OSVČ: a další poplatníky s dílčím základem v § 7 (978-80-7554-318-9)

1000 riešení 3-4/2023 – Zákon o dani z príjmov: novela ZDP, odpočet daňovej straty (9771335415234)

Kniha - 96 stran, slovensky, brožovaná bez přebalu lesklá Odpočet daňovej straty je legálny nástroj na znižovanie základu dane a tým aj daňovej povinnosti daňovníka. Daňová legislatíva má zavedené presné pravidlá pre odpočet daňových strát, ktoré však podliehajú častým zmenám a prinášajú aj interpretačné problémy. Aké, sa dočítate v tomto dvojčísle mesačníka.

Objev podobné jako 1000 riešení 3-4/2023 – Zákon o dani z príjmov: novela ZDP, odpočet daňovej straty (9771335415234)

Daně a účetnictví bez chyb, pokut a penále 1/2022 (9771214322240)

Kniha - autor Martin Děrgel; Ivan Macháček; Václav Benda, 80 stran, česky, brožovaná bez přebalu lesklá DPH u cestovní služby od 1. 1. 2022 Uplatnění zvláštního režimu pro cestovní službu, který spočívá ve zdanění přirážky poskytovatele cestovní služby, je dlouhodobě upraveno v § 89 zákona o DPH. Od 1. 1. 2022 nabývají účinností dílčí změny pravidel pro aplikaci tohoto zvláštního režimu, které jsou prováděny novelou zákona o DPH, která je součástí zákona č. 343/2020 Sb. V článku jsou s využitím příkladů vysvětlena pravidla pro uplatnění zvláštního režimu pro cestovní službu, a to podle § 89 zákona o DPH účinného od 1. 1. 2022 s upozorněním na změny oproti dosavadní právní úpravě… Oznamovací povinnost o osvobozených příjmech – sankce Zákon o daních z příjmů v § 38v odst. 1 stanoví, že pokud poplatník daně z příjmů fyzických osob obdrží příjem, který je od daně z příjmů fyzických osob osvobozen a je vyšší než 5 000 000 Kč, je povinen oznámit správci daně...

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 1/2022 (9771214322240)

Daně, účetnictví, vzory a případy 5-6/2023: Odměňování za práci a srážky (9771213927293)

Kniha - autor Eva Sedláková; Ladislav Jouza; Antonín Daněk; Luděk Pelcl, 192 stran, česky, brožovaná bez přebalu lesklá Technické zhodnocení hmotného majetku definuje zákon o daních z příjmů v § 26. Technické zhodnocení vymezují i účetní předpisy, pro podnikatele jde o vymezení uvedené ve vyhlášce č. 500/2002 Sb. Více k problematice se dozvíte v příspěvku Technické zhodnocení majetku a ZDP. Příspěvek Odměňování za práci se zabývá aktuální a komplexní úpravou odměňování, jak je obsažena v zákoníku práce a v dalších pracovněprávních předpisech, zejména v nařízeních vlády. Protože do mzdově právní oblasti patří i úprava průměrného výdělku a srážek ze mzdy, uvádíme výklad i k těmto oblastem. V příspěvku Soukromé právo v podmínkách zdravotního pojištění Vám přinášíme nejdůležitější změny ve zdravotním pojištění k 1. lednu 2023, kdy přijaté změny ovlivnily placení pojistného u všech plátců pojistného. Sociální pojištění obsahuje - pojistné na sociální zabezpečení...

Objev podobné jako Daně, účetnictví, vzory a případy 5-6/2023: Odměňování za práci a srážky (9771213927293)

Zaměstnanecké benefity a daně - Ivan Macháček

Publikace rozebírá různé druhy poskytovaných zaměstnaneckých benefitů jak z hlediska pracovněprávních předpisů, tak zejména z hlediska daňového řešení těchto benefitů na straně zaměstnance a na straně zaměstnavatele. Obsahuje i způsob zdanění zaměstnanců a aplikaci daňového řádu ve znění účinném od 1. 1. 2021 při činnosti manažera firmy. Zaměřujeme se na současnou preferenci zdravotních benefitů a na využívání práce z domova (home office). Samostatné kapitoly jsou dále věnovány stravování zaměstnanců, příspěvkům zaměstnavatele na penzijní připojištění a doplňkové penzijní spoření a na soukromé životní pojištění zaměstnanců, zajištění odborného rozvoje zaměstnanců, poskytování manažerského automobilu, poskytování nadlimitních cestovních náhrad, různých nepeněžitých darů a zaměstnaneckých zápůjček, poskytování dopravy zaměstnancům a bezplatného přechodného ubytování zaměstnancům, poskytování občerstvení a nealkoholických nápojů, řešení firemních mateřských školek ad. Kniha řeší také poskytování volnočasových benefitů formou příspěvků na kulturu, sport a rekreaci. Publikace vychází z legislativních pravidel pro poskytování zaměstnaneckých benefitů obsažených jak v zákoníku práce, tak v zákoně o daních z příjmů, v zákoně o pojistném na sociální zabezpečení a v zákoně o pojistném na všeobecné zdravotní pojištění, a to se zahrnutím všech známých změn účinných pro rok 2021 a 2022. Publikace je určena především pracovníkům personálních útvarů, ekonomickým pracovníkům firem, manažerům jednotlivých firem a dále všem, kteří se ... Unknown localization key: "more"

Objev podobné jako Zaměstnanecké benefity a daně - Ivan Macháček

Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Kniha - autor Petr Taranda; Ladislav Jouza, 224 stran, česky Zákon o dani z nemovitých věcí s komentářem Zákon upravuje daň z nemovitých věcí, kterou tvoří daň z pozemků a daň ze staveb a jednotek. Zákon stanoví předmět daně, poplatníky daně, základ daně, sazby daně a za jakých podmínek jsou nemovité věci od daně osvobozeny. Od doby svého přijetí byl již vícekrát novelizován, přičemž poměrně významnější novela jej stihla v souvislosti s rekodifikací soukromého práva. Další novely byly provedeny v nedávné době a jde o novely spíše technického rázu. Touto daní je každoročně zdaňováno vlastnictví nemovité věci. Už i z toho důvodu, že výnos z této daně je dlouhodobě stabilní a možnosti pro vznik jakéhokoli daňového úniku na této dani jsou silně omezené, bude tato daň i v budoucnu jedním ze základních pilířů příjmů obecních rozpočtů. Zákon o inspekci práce s komentářem Kontrola dodržování pracovněprávních předpisů a předpisů bezpečnosti a ochrany zdraví při...

Objev podobné jako Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Poradce č. 9-10/2025 - Zákon o nemocenském pojištění po novele s komentářem

Zákon o nemocenském pojištění s komentářem Změny v zákoně o dani z nemovitých věcí Změny v uplatňování zaměstnaneckých benefitů Novelizovaná pravidla pro registraci plátce a identifikované osoby Zdravotní pojištění – kdy zaměstnavatelé neplatí v roce 2025 pojistné Zákon o důchodovém pojištění - velká novela Zákon o nemocenském pojištění s komentářem – Novela zákona účinná od 1. ledna 2025 a 1. července 2025 má 208 bodů a týká se kromě jiného zavedení elektronizace dávek nemocenského pojištění; zavedení ošetřovného pro OSVČ, zahraniční zaměstnance a zaměstnance činné na základě dohod, změn při určování místní příslušnosti u zaměstnavatelů nově se přihlašujících do registru zaměstnavatelů … a mnohých dalších oblastí. Titul obsahuje: Měsíčník přináší 12x ročně novelizované zákony s komentářem. Přináší také rady z oblasti účetnictví, daní, personalistiky, pracovního práva, ekonomiky a řízení. - Zákon o nemocenském pojištění s komentářem - Změny v zákoně o dani z nemovitých věcí - Změny v uplatňování zaměstnaneckých benefitů - Novelizovaná pravidla pro registraci plátce a identifikované osoby - Zdravotní pojištění – kdy zaměstnavatelé neplatí v roce 2025 pojistné - Zákon o důchodovém pojištění - velká novela Zákon o nemocenském pojištění s komentářem Novela zákona o nemocenském pojištění účinná od ledna 2025 se týká zejména zavedení elektronizace dávek nemocenského ... Unknown localization key: "more"

Objev podobné jako Poradce č. 9-10/2025 - Zákon o nemocenském pojištění po novele s komentářem

Poradce 4-5/2023 – Zákon o zpracování osobních údajů s komentářem (9771211243357)

Kniha - autor Petr Taranda; Vladimír Hruška; Zdeněk Kuneš, 280 stran, česky, brožovaná bez přebalu lesklá Zákon o zpracování osobních údajů s komentářem – Cílem nařízení GDPR je přizpůsobení právního rámce ochrany osobních údajů dnešní době. Zákon o důchodovém pojištění s komentářem - Zákon upravuje důchodové pojištění pro případ stáří, invalidity a úmrtí živitele. Z pojištění se poskytují tyto důchody: starobní, invalidní, vdovský a vdovecký, sirotčí.

Objev podobné jako Poradce 4-5/2023 – Zákon o zpracování osobních údajů s komentářem (9771211243357)

Poradce 8/2024 Zákon o preventivní restrukturalizaci s komentářem - Konsolidační balíček

Zákon o preventivní restrukturalizaci s komentářem – Restrukturalizace se primárně opírá o nalezení dohody mezi podnikatelem a jeho věřiteli. Jde o hledání akceptovatelné ekonomické nabídky věřitelům při zachování provozu obchodního závodu. Konsolidační balíček – Přinášíme informace o změnách, které nastaly v rámci konsolidačního balíčku v zákoně o dani z nemovitých věcí, zákoně o daních z příjmů, zákoně o DPH a zákoně o účetnictví.

Objev podobné jako Poradce 8/2024 Zákon o preventivní restrukturalizaci s komentářem - Konsolidační balíček

Zákon o dani z přidané hodnoty (č. 235/2004 Sb.). Komentář - Tomáš Brandejs

Osmé vydání komentáře k zákonu č. 235/2004 Sb., o dani z přidané hodnoty, zahrnuje významné změny přijaté daňovým balíčkem (zákon č. 80/2019 Sb.) s účinností od 1. dubna 2019 (např. nová pravidla uplatňování DPH u poukazů, u stanovení místa plnění při poskytování digitálních služeb, leasingu, úpravy odpočtu a oprav základu daně). Komentář rozebírá praktické uplatňování DPH na konkrétních případech na základě vzájemného vztahu jednotlivých ustanovení směrnice 2006/112/ES, jejího prováděcího předpisu a zákona o dani z přidané hodnoty. Upozorňuje na rozpory mezi tuzemskou a komunitární právní úpravou a možná rizika související s uskutečněním transakcí se subjekty zejména z jiných členských států EU. Obsahuje informace a citace publikovaných stanovisek Ministerstva financí ČR a informace o závěrech jednání koordinačních výborů Komory daňových poradců ČR a Ministerstva financí ČR, včetně citací z těchto pro plátce mnohdy špatně dostupných materiálů. Autorský tým tvoří 5 renomovaných daňových poradců, specialistů na DPH, s dlouholetou praxí v tomto oboru: Tomáš Brandejs, Milena Drábová, Michal Dušek, Olga Holubová a Milan Tomíček.

Objev podobné jako Zákon o dani z přidané hodnoty (č. 235/2004 Sb.). Komentář - Tomáš Brandejs

Poradce 2-3/2022 – Zákon o zaměstnanosti s komentářem

Kniha - autor Ladislav Jouza; Jana Drexlerová; Petr Taranda, 320 stran, česky, brožovaná bez přebalu lesklá Zákon o zaměstnanosti po novele s komentářem – Zákon o zaměstnanosti upravuje zabezpečování státní politiky zaměstnanosti, jejímž cílem je dosažení plné zaměstnanosti a ochrana proti nezaměstnanosti. Poslední novelou zákona s účinností od 1. července 2021 došlo k zásadním úpravám v oblasti část tečné zaměstnanosti (dříve tzv. kurzarbeit) a ke změnám v právní úpravě podpory v ne zaměstnanosti, které ji zjednodušují.

Objev podobné jako Poradce 2-3/2022 – Zákon o zaměstnanosti s komentářem

Zákon o dani z nemovitých věcí č. 338/1992 Sb., 2. vydání, Komentář (978-80-7676-500-9)

Elektronická kniha - autor Monika Novotná, 140 stran, česky Protože celá oblast daně z nemovitých věcí prochází nepřetržitým vývojem, připravili si naši autoři aktualizované vydání komentáře zákona o dani z nemovitých věcí s účinností k 1. 8. 2022. Jelikož nadále dochází k výkladovým posunům nejednoznačných zákonných ustanovení, proto tato aktualizace publikace původního komentáře poukazuje právě na dané legislativní změny a jejich případné upřesňující výklady. Komentář se neomezuje na pouhý popis zákonných ustanovení, ale obsahuje i praktické zkušenosti – lepší, přesnější a dostupnější evidenci nemovitých věcí včetně její konkrétní využití, která se promítají do korektního stanovení výše daňové povinnosti poplatníků. Kniha si klade za cíl upozornit daňové poradce, ale především i širší odbornou veřejnost nejen na legislativní změny, kterými jsou například stanovení a použití místních koeficientů a posouzení pozemků ve vztahu k dani z pozemků dle jejich...

Objev podobné jako Zákon o dani z nemovitých věcí č. 338/1992 Sb., 2. vydání, Komentář (978-80-7676-500-9)

Zákon o dani silniční Komentář s příklady - Martina Šotníková, Tereza Kalinová

Silniční daň má bohatou historii, která se píše již od roku 1993. Od svého počátku do dnešních dnů byl zákon celkem šestadvacetkrát novelizován. K rozsáhlé novelizaci ale došlo až v roce 2022, která jej i výnos daně výrazně zeštíhlila. I přes toto zúžení má však silniční daň stále své místo v českém daňovém systému. Tímto vám předkládáme výsledné znění, do něhož jsme promítly i novelu zákona o dani silniční – tak, jak byla novelizována tzv. konsolidačním balíčkem, tedy zákonem č. 349/2023 Sb., kterým se mění některé zákony v souvislosti s konsolidací veřejných rozpočtů.

Objev podobné jako Zákon o dani silniční Komentář s příklady - Martina Šotníková, Tereza Kalinová

Daně z příjmů: zákon s poznámkami a judikaturou (978-80-7400-833-7)

Kniha - autor Vladimír Pelc, 664 stran, česky, brožovaná bez přebalu lesklá Publikace obsahuje aktuální znění zákona o daních z příjmů pro zdaňovací období let 2020 a 2021. Jde o systematický a přehledný výklad základních institutů daní z příjmů, v poznámkách k ustanovením zákona jsou popsány daňověprávní skutečnosti. Reflektuje nejnovější teoretické poznatky a odbornou literaturu, aktuální vývoj zachycený v judikatuře českých soudů a Soudního dvora EU. Je metodickou pomůckou pro kvalifikované posouzení daňových režimů plynoucích ze zákona o daních z příjmů. Publikace je určena daňovým subjektům - fyzickým i právnickým osobám, daňovým specialistům, právníkům, ekonomům, manažerům, posluchačům zejména právnických a ekonomických fakult vysokých škol i dalším zájemcům. Navazuje na dva předchozí komentáře vydané v Nakladatelství C. H. Beck (2012, 2015).

Objev podobné jako Daně z příjmů: zákon s poznámkami a judikaturou (978-80-7400-833-7)

Poradce Zákon o důchodovém pojištění po novele s komentářem

Zákon o důchodovém pojištění s komentářem – V roce 2025 začala v ČR důchodová reforma, která má důchodový systém stabilizovat, zpřehlednit a zároveň více zohlednit spravedlnost mezi generacemi i mezi jednotlivci. Účinnost nové právní úpravy je dělená (1. ledna 2025, 1. července 2025, 1. ledna 2026 a 1. ledna 2027). Kritériem pro její stanovení je především proveditelnost nových změn v podmínkách plátců důchodů.

Objev podobné jako Poradce Zákon o důchodovém pojištění po novele s komentářem

Poradce 5-6/2025 Zákon o dani z přidané hodnoty

Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň. Princip této daně je v tom, že dodavatel, pokud je registrován jako plátce, musí odvést z obchodu část hodnoty, pokud je tento obchod předmětem daně. Naopak odběratel si za jistých podmínek může zažádat o vrácení daně, kterou při obchodu dodavateli (plátci) zaplatil. Je to typ nepřímé daně, protože není možné dopředu jednoznačně určit daňového poplatníka, tedy osobu, která bude v konečné fázi daň platit. Definována může být pouze osoba, která konkrétní nepřímou daň odvádí státu, tedy plátce daně.

Objev podobné jako Poradce 5-6/2025 Zákon o dani z přidané hodnoty

ÚZ 1667 Daně z příjmů

Publikace obsahuje aktuální znění zákona o daních z příjmů se změnami účinnými od ledna 2026. Dále přináší platné znění zákona o rezervách, novelizovaný zákon o některých daňových opatřeních ve vztahu k Ukrajině, související vyhlášky, pokyny, sdělení a informace Ministerstva financí. Celkem zahrnuje 28 právních a dalších předpisů v aktuální podobě na jednom místě. Všechny změny jsou přehledně zvýrazněny tučně.V edici ÚZ dosud vyšly daně z příjmů pod č. 4, 12, 23, 35, 53, 54, 77, 94, 109, 111, 135, 142, 157, 163, 171, 201, 210, 231, 253, 315, 341, 369, 387, 403, 444, 462, 468, 522, 532, 570, 600, 621, 631, 640, 692, 700, 735, 770, 809, 852, 871, 928, 998, 1056, 1113, 1139, 1164, 1200, 1239, 1312, 1346, 1388, 1405, 1463, 1518, 1564 a 1616. Toto č. 1667 se od č. 1616 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o daních z příjmů Zákon č. 586/1992 Sb., o daních z příjmů Pokyn GFŘ D-59 čj. 75325/22/7100-10111-702407, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů Zákon č. 128/2022 Sb., o opatřeních v oblasti daní ... Unknown localization key: "more"

Objev podobné jako ÚZ 1667 Daně z příjmů

Zákon o dani z přidané hodnoty 2023 s komentářem změn (999-00-036-6636-9)

Elektronická kniha - ze série DanoveZakony365,cz, autor Kolektiv autorů, 79 stran, česky Úplné znění zákona platné pro rok 2023 s detailními komentáři novel přímo u změněných ustanovení (e-book v pdf v praktickém interaktivním kompletu s Daňovým měsíčníkem)Nové vydání příručky pro náročné profesionální uživatele v právním stavu k 1. lednu 2023Obsah: systematický úvodní komentář posledních novel + podrobný komentář všech aktuálních změn přímo u novelizovaných pasáží úplného znění zákonaHlavní vlastnosti: výrazné rozlišení novel a jejich detailní komentáře přímo v textu, orientační prvky, uspořádání a přehledná grafická úprava zohledňující potřeby přesné práce s textem, extra široký formát. Publikace s doplňkovým servisem pro nejnáročnější profesionální uživatele. Pro studium, školení, rychlé osvojení změn a použití v denní praxi.Doplňky a servis: 12x ročně Daňový měsíčník v pdf s nejnovějšími informacemi o vývoji daňové legislativy, bonusové e-booky s podrobně...

Objev podobné jako Zákon o dani z přidané hodnoty 2023 s komentářem změn (999-00-036-6636-9)

Zákon o dani z přidané hodnoty 2026 s komentářem změn

Úplné znění zákona platné pro rok 2026 s detailními komentáři novel přímo u změněných ustanovení (v praktickém interaktivním kompletu s e-bookem v pdf, informačními podcasty a Daňovým měsíčníkem) Nové vydání příručky pro náročné profesionální uživatele v právním stavu k 1. lednu 2026. Obsah: systematický úvodní komentář posledních novel + podrobný komentář všech aktuálních změn přímo u novelizovaných pasáží úplného znění zákona Hlavní vlastnosti: výrazné rozlišení novel a jejich detailní komentáře přímo v textu, orientační prvky, uspořádání a přehledná grafická úprava zohledňující potřeby přesné práce s textem, extra široký formát. Publikace s doplňkovým servisem pro nejnáročnější profesionální uživatele. Pro studium, školení, rychlé osvojení změn a použití v denní praxi. Doplňky a servis: 12x ročně Daňový měsíčník v pdf s nejnovějšími informacemi o vývoji daňové legislativy, bonusové e-booky s podrobně komentovanými novelami, servisní webová stránka DanoveZakony365.cz pro uživatele s aktuálními texty a podrobnými informacemi k novelám.

Objev podobné jako Zákon o dani z přidané hodnoty 2026 s komentářem změn

DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

Fyzické osoby mohou využít možnosti odpočtu zaplacených úroků z hypotečního úvěru od základu daně z příjmů v rámci ročního zúčtování záloh na daň a daňového zvýhodnění. Jak správně postupovat se dočtete v příspěvku Hypoteční úvěry – daňové řešení odpočtu úroků. Z pohledu přímých a nepřímých daní nepřehledněte články: Odpisování fotovoltaiky – změny, Zálohy na daň z příjmů, Daňové řešení dohod – změna, Základ pro výpočet DPH – změny, Dobrovolná registrace k DPH... • Zálohy na daň z příjmů Poplatníci daně z příjmů jsou podle zákona o daních z příjmů povinni platit zálohy na daň, naplní-li zákonné podmínky. Platba záloh na daň z příjmů na straně fyzických osob se řídí jak výší příjmů, tak i druhem příjmu. Poplatníci s příjmy podle § 6 zákona, tj. s příjmy ze závislé činnosti (zaměstnanci), jsou povinni platit měsíční zálohy podle§ 38h ZDP. Poplatníci – FO s příjmy podle § 7, 8 a 9 zákona (tj. ze samostatné činnosti, kapitálového majetku a nájmu), platí zálohy podle § 38a zákona. Poplatníci – FO s příjmy podle § 10 ZDP (tj. ostatní příjmy), zálohy neplatí... • Fotovoltaika – odpisy Podle předkladatelů novely energetického zákona dojde zrušením dosavadního způsobu odpisování fotovoltaických elektráren (zrušením ustanovení § 30b ZDP) k ... Unknown localization key: "more"

Objev podobné jako DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

Daň z příjmů 2025 - Jiří Vychopeň

Meritum Daň z příjmů 2025 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 11. 2. 2025. Z hlavních změn s účinností od 1. 1. 2025 vybíráme: nová úprava osvobození od daně u příjmů FO z převodu podílu v obchodní korporaci nebo z převodu cenných papírů, zvýšení limitu pro osvobození od daně u některých nepeněžních zaměstnaneckých benefitů, nové vymezení příjmů ze závislé činnosti podléhající zvláštní sazbě daně vybírané srážkou ze samostatného základu daně, změny související se zvýšením minimální mzdy od 1. 1. 2025, zvýšení měsíční zálohy pro poplatníky v 1. pásmu paušálního režimu, nová právní úprava odpisů hmotného majetku po jeho přemístění nebo přeřazení ze zahraničí do ČR, změny související s novým zákonem o veřejných kulturních institucích. Změny s dopadem i pro zdaňovací období roku 2024: prodloužení platnosti některých daňových opatření v souvislosti s ozbrojeným konfliktem na území Ukrajiny i pro zdaňovací období 2024–2026, nová úprava podmínek pro osvobození příjmů, které je podmíněno vynaložením prostředků získaných z těchto příjmů na obstarání vlastní bytové potřeby poplatníka (účinnost od 1. 7. 2024), nová právní úprava ocenění nepeněžního ... Unknown localization key: "more"

Objev podobné jako Daň z příjmů 2025 - Jiří Vychopeň

Meritum Daň z příjmů 2024 - Jiří Vychopeň

Meritum Daň z příjmů 2024 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2024. Z hlavních změn s účinností od 1. 1. 2024 vybíráme: změny v oblasti osvobození od daní z příjmů, zvýšení limitu pro osvobození od daně u příjmů z chovu včel, příjmů z příležitostných činností a příležitostného nájmu movitých věcí, zavedení limitu pro osvobození vybraných zaměstnaneckých benefitů od daně, sjednocení daňového režimu pro peněžní i nepeněžní formu stravování zaměstnanců, nová úprava daňové podpory spoření na stáří, vymezení nízkoemisního vozidla a bezemisního vozidla pro účely daní z příjmů, stanovení hodnoty nepeněžního příjmu zaměstnance ve výši 0,25 % vstupní ceny vozidla pro případ poskytnutí bezemisního motorového vozidla zaměstnavatele i pro soukromé účely zaměstnance, nová úprava zdanění zaměstnaneckých akcií, zrušení možnosti snižovat základ daně o zaplacené příspěvky odborové organizaci, stanovení sazby daně ve výši 23 % pro část základu daně přesahující 36násobek průměrné mzdy, nová úprava slevy na manžela, zrušení slevy na studenta a slevy za umístění dítěte, zvýšení sazby daně z příjmů právnických osob z 19 % na 21 %, nová úprava ... Unknown localization key: "more"

Objev podobné jako Meritum Daň z příjmů 2024 - Jiří Vychopeň

Meritum Daň z příjmů 2021 (978-80-7676-084-4)

Kniha - autor Jiří Vychopeň, 580 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: -daň z příjmů fyzických osob, -daň z příjmů právnických osob, -daňové výdaje (náklady), -majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: -změny v podmínkách pro osvobození některých příjmů od daně, -nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, -zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, -zrušení solidárního zvýšení daně, -zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob,...

Objev podobné jako Meritum Daň z příjmů 2021 (978-80-7676-084-4)

meritum Daň z příjmů 2021 (978-80-7676-084-4)

Elektronická kniha - autor Jiří Vychopeň, 580 stran, česky meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: změny v podmínkách pro osvobození některých příjmů od daně, nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, zrušení solidárního zvýšení daně, zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob, zavedení nového institutu...

Objev podobné jako meritum Daň z příjmů 2021 (978-80-7676-084-4)

DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Stavíte nebo se chystáte stavět, rekonstruovat? Pro vás jsme zpracovali aktualizovaný článek, v němž je komplexně vysvětlena problematika DPH ve stavebnictví podle aktuálně platné právní úpravy. Novela zákona o DPH navazující na nový stavební zákon přinesla v této oblasti dílčí změny, na které je v textu upozorněno. Poskytujete stavební a montážní práce i do zahraniční? Na příkladech vám vysvětlíme správný postup při uplatňování daně. Problémy v praxi přináší dlouhodobě u stavebních a montážních prací také režim přenesení daňové povinnosti na příjemce plnění.Pro poplatníka daně z příjmů fyzických osob je velmi důležité znát všechny své možnosti vedoucí k optimalizaci daňové povinnosti a to tak, aby tyto možnosti nepropadly v příslušném zdaňovacím období. Jednou z možností, jak snížit daňovou povinnost poplatníka daně z příjmů fyzických osob, je v plné míře využít všech nezdanitelných částí. V jednotlivých kapitolách a četných příkladech vycházíme z nejnovějšího znění zákona o daních z příjmů pro rok 2024.DPH ve stavebnictví, montážní a stavební práceV návaznosti na zákon č. 89/2012 Sb. občanský zákoník (dále jen občanský zákoník) není od 1. 1. 2014 v zákoně o DPH používán pojem nemovitost a v terminologii občanského zákoníku je používán pojem „nemovitá věc“, která je zahrnuta pod pojem „zboží“, jak vyplývá z § ... Unknown localization key: "more"

Objev podobné jako DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Zákon o dani silniční: Komentář s příklady (978-80-7357-277-8)

Kniha – autor Zdeňka Tesařová, 140 stran, česky, pevná bez přebalu lesklá - autor Zdeňka Tesařová, 140 stran, česky, pevná bez přebalu lesklá Nový komentovaný výklad zákona o dani silniční se vyznačuje velkým množstvím praktických příkladů k jednotlivým komentářům ustanovení. Kniha obsahuje výklad jednotlivých ustanovení zákona o dani silniční č. 16/1993 Sb., ve znění platném k 1. lednu 2013, s podrobným zaměřením na z hlediska výkladu složitější vybraná ustanovení, včetně příkladů z praxe a judikatury. Publikace se zaměřuje rovněž na interpretaci vybraných ustanovení dalších právních předpisů úzce souvisejících s problematikou daně silniční.

Objev podobné jako Zákon o dani silniční: Komentář s příklady (978-80-7357-277-8)

Účetnictví a daň z příjmů - Jana Skálová

Publikace Účetnictví a daň z příjmů se věnuje vlivu zákona o daních z příjmů na účetnictví podnikatelských subjektů. Obsahuje nezbytný teoretický podklad i navazující praktické příklady.Úvod knihy je věnován konstrukci základu daně z příjmů právnických osob, tedy úpravě výsledku hospodaření z účetnictví na daňový základ. Následuje rozbor transakcí s některými aktivy či pasivy. Najdeme zde tedy kapitoly jako účetní a daňové dopady dlouhodobého hmotného nebo nehmotného majetku, daňové souvislosti rezerv a opravných položek, vliv daně z příjmů na transakce s cennými papíry, daně při výplatě vlastního kapitálu. Podrobně je rozebrána odložená daň, tedy důvody jejího vzniku, příklady účtování o odložené daňové pohledávce či závazku. Mezi nejzajímavější patří kapitoly o daňových souvislostech prodeje a vkladu obchodního závodu či daňové posuzování fúzí nebo rozdělení, včetně rozdělení vyčleněním.Publikace je určena široké účetní veřejnosti, tedy účetním, daňovým poradcům, auditorům nebo pracovníkům Finanční správy. Dobře poslouží zájemcům o zkoušky na daňové poradce i studentům ekonomických oborů vysokých škol, kteří do vztahu účetnictví a daně z příjmů potřebují proniknout.Právní stav publikace je k 1. 5. 2025Autorka Jana Skálová je auditorka, daňová poradkyně, partner společnosti TPA. Působí na VŠE v Praze, katedře finančního účetnictví a auditingu. Je členkou Prezidia Komory daňových poradců ČR, zde dále vykonává funkci ... Unknown localization key: "more"

Objev podobné jako Účetnictví a daň z příjmů - Jana Skálová

Živnostenský zákon (č. 455/1991 Sb.). Praktický komentář - 16. vydání (978-80-7598-707-5)

Elektronická kniha - autor autorů kolektiv a Více autorů, 248 stran, česky Živnostenský zákon č. 455/1991 Sb. je základní veřejnoprávní normou upravující vztahy mezi podnikateli a státem. Živnostenský zákon je koncipován jako obecná právní norma upravující především základní podmínky podnikání. U některých druhů živností se vedle obecných podmínek vyžaduje ještě splnění odborné způsobilosti a další podmínky. Za celou dobu své účinnosti byl zákon mnohokrát novelizován. Nové vydání komentáře reflektuje změny provedené k 1. 10. 2022 (zákon č. 244/2022 Sb.). Cílem nového vydání komentáře je nejen praktické objasnění a vysvětlení základních podmínek živnostenského podnikání, ale také upozornění na změny, ke kterým v poslední době došlo.

Objev podobné jako Živnostenský zákon (č. 455/1991 Sb.). Praktický komentář - 16. vydání (978-80-7598-707-5)

Daň z příjmů 2020 (978-80-7598-774-7)

Kniha - autor Jiří Vychopeň, 576 stran, česky, Brožovaná bez přebalu lesklá - autor Jiří Vychopeň, 576 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2020 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován ve znění právních předpisů k 16. 6. 2020. Z hlavních změn pro zdaňovací období roku 2020 vybíráme: stanovení limitu pro daňové osvobození výher z hazardních her a cen z účtenkové loterie, uplatnění osvobození od daně u ošetřovného pro OSVČ a u kompenzačních bonusů pro OSVČ a společníky s. r. o., změny v úpravách základu daně v...

Objev podobné jako Daň z příjmů 2020 (978-80-7598-774-7)

Meritum Daň z příjmů 2023 (978-80-7676-467-5)

Kniha - autor Jiří Vychopeň, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2023 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2023. Z hlavních změn pro zdaňovací období roku 2023 vybíráme: dílčí změny ve vymezení příjmů osvobozených od daně, zvýšení limitů příjmů zakládajících fyzickým osobám povinnost podat daňové přiznání, změny týkající se paušálního režimu a paušální daně, zejména v souvislosti se zavedením tří pásem paušálního režimu, změny v návaznosti na zvýšení minimální mzdy od 1. 1. 2023, změny v cestovních náhradách od 1. 1. 2023, zrušení slevy na evidenci tržeb, prodloužení možnosti uplatňovat mimořádné odpisy u hmotného...

Objev podobné jako Meritum Daň z příjmů 2023 (978-80-7676-467-5)

Zákon o zadávání veřejných zakázek: Velké komentáře (978-80-7400-856-6)

Kniha - autor Petr Novotný; Tomáš Machurek; David Dvořák, 1648 stran, česky, pevná s přebalem lesklá 2. vydání komentáře Zákona o veřejných zakázkách zohledňuje zkušenosti nabyté členy autorského kolektivu při aplikaci zákona, jakož i novou judiktaturu soudní či Úřadu pro ochranu hospodářské soutěže, která zákonnou úpravu kontinuálně dotváří a tvoří podstatnou osu výkladu jednotlivých zákonných ustanovení. Zákon č. 134/2016 Sb., o zadávání veřejných zakázek zhruba po 10ti letech nahradil právní úpravu tohoto zákona obsaženou v zákoně č. 137/2006 Sb. Od nové právní úpravy, kromě povinné transpozive příslušné legislativy EU, si zákonodárce stanovil určité odfomalizování zadávání veřejných zakázek a především zrychlení tohoto procesu. Po více než pěti letech lze konstatovat, že uvedené cíle se daří více či méně naplňovat. Komentář reflektuje současné formální i méně formální výklady zákona, a současně zohledňuje všechny dosavadní novely zákona schválené do konce...

Objev podobné jako Zákon o zadávání veřejných zakázek: Velké komentáře (978-80-7400-856-6)

Meritum Daň z příjmů 2022 (978-80-7676-356-2)

Kniha - autor Jiří Vychopeň, 546 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2022 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2022. Z hlavních změn pro zdaňovací období roku 2022 vybíráme: změny ve vymezení příjmů osvobozených od daně, nová výše měsíční paušální zálohy pro poplatníky v paušálního režimu, změny v návaznosti na zvýšení minimální mzdy od 1. 1. 2022, změny v cestovních náhradách od 1. 1. 2022, doplnění právní úpravy omezení uznatelnosti nadměrných výpůjčních nákladů pro společníky v.o.s. a komplementáře k.s., další zvýšení základní slevy na poplatníka, zavedení nové slevy na dani za zastavenou exekuci, zrušení...

Objev podobné jako Meritum Daň z příjmů 2022 (978-80-7676-356-2)

Zákon o ochraně zemědělského půdního fondu: Komentář (978-80-7400-910-5)

Kniha - autor Aleš Sova; Helena Bendová; Jiří Frančík, 216 stran, česky Komentář k zákonu o ochraně zemědělského půdního fondu je jedním z prvních počinů v tomto směru. Je využitelný zejména pro úředníky působící v oblasti veřejné správy ochrana zemědělského půdního fondu, jakož i pro všechny osoby, které vlastní či užívají pozemky patřící do zemědělského půdního fondu nebo které chtějí na takových pozemcích realizovat své záměry. Pro zpracování tohoto komentáře se podařilo vytvořit autorský kolektiv odborníků na problematiku ochrany půdy, a to těch z nejpovolanějších. Při zpracování tohoto komentáře autoři využili své dlouholeté znalosti a zkušenosti úředníků a lektorů pro oblast ochrany půdy. Tento komentář je zpracován v širších souvislostech s ostatní právní úpravou, zejména pak stavebním zákonem či správním řádem, a zapracovává obsáhlou judikaturu správních soudů k této problematice. Autoři se snažili o trvalejší využitelnost tohoto komentáře a...

Objev podobné jako Zákon o ochraně zemědělského půdního fondu: Komentář (978-80-7400-910-5)