dau 2 3 2026 zamestnanecke benefity silnicni dan za rok 2025 osvobozeni prijmu fo zmeny martin dergel

DaÚ 2-3/2026 Zaměstnanecké benefity - Silniční daň za rok 2025, Osvobození příjmů FO – změny - Martin Děrgel

Autor: Ing. Martin Děrgel, Ing. Ivan Macháček, Ing. Václav Benda, Ing. Antonín Daněk, Ing. Pavel Novák br br Termín pro podání daňového přiznání k silniční dani za rok 2025 je nejpozději do 2. února 2026. Kdo bude za rok 2025 přiznání podávat? Co je předmětem daně a jaká jsou osvobození od daně? br Jaké je daňové řešení zdravotních a volnočasových benefitů u zaměstnance a zaměstnavatele v roce 2026? Odpověď nalezněte v rubrice Aktuálně.

Objev podobné jako DaÚ 2-3/2026 Zaměstnanecké benefity - Silniční daň za rok 2025, Osvobození příjmů FO – změny - Martin Děrgel

Zaměstnanecké benefity a daně - Ivan Macháček

Publikace rozebírá různé druhy poskytovaných zaměstnaneckých benefitů jak z hlediska pracovněprávních předpisů, tak zejména z hlediska daňového řešení těchto benefitů na straně zaměstnance a na straně zaměstnavatele. Obsahuje i způsob zdanění zaměstnanců a aplikaci daňového řádu ve znění účinném od 1. 1. 2021 při činnosti manažera firmy. Zaměřujeme se na současnou preferenci zdravotních benefitů a na využívání práce z domova (home office). Samostatné kapitoly jsou dále věnovány stravování zaměstnanců, příspěvkům zaměstnavatele na penzijní připojištění a doplňkové penzijní spoření a na soukromé životní pojištění zaměstnanců, zajištění odborného rozvoje zaměstnanců, poskytování manažerského automobilu, poskytování nadlimitních cestovních náhrad, různých nepeněžitých darů a zaměstnaneckých zápůjček, poskytování dopravy zaměstnancům a bezplatného přechodného ubytování zaměstnancům, poskytování občerstvení a nealkoholických nápojů, řešení firemních mateřských školek ad. Kniha řeší také poskytování volnočasových benefitů formou příspěvků na kulturu, sport a rekreaci. Publikace vychází z legislativních pravidel pro poskytování zaměstnaneckých benefitů obsažených jak v zákoníku práce, tak v zákoně o daních z příjmů, v zákoně o pojistném na sociální zabezpečení a v zákoně o pojistném na všeobecné zdravotní pojištění, a to se zahrnutím všech známých změn účinných pro rok 2021 a 2022. Publikace je určena především pracovníkům personálních útvarů, ekonomickým pracovníkům firem, manažerům jednotlivých firem a dále všem, kteří se ... Unknown localization key: "more"

Objev podobné jako Zaměstnanecké benefity a daně - Ivan Macháček

Zaměstnanecké benefity a daně (978-80-7598-361-9)

Kniha - autor Ivan Macháček, 264 stran, česky, brožovaná bez přebalu lesklá Publikace rozebírá různé druhy poskytovaných zaměstnaneckých benefitů jak z hlediska pracovněprávních předpisů, tak zejména z hlediska daňového řešení těchto benefitů na straně zaměstnance a na straně zaměstnavatele. Obsahuje i způsob zdanění zaměstnanců a aplikaci daňového řádu při činnosti manažera firmy. Samostatné kapitoly jsou věnovány stravování zaměstnanců, příspěvkům zaměstnavatele na penzijní připojištění a doplňkové penzijní spoření a na soukromé životní pojištění zaměstnanců, zajištění odborného rozvoje zaměstnanců, poskytování manažerského automobilu, poskytování nadlimitních cestovních náhrad, různých nepeněžitých darů a zaměstnaneckých zápůjček, poskytování dopravy zaměstnancům a bezplatného přechodného ubytování zaměstnancům, poskytování občerstvení a nealkoholických nápojů, řešení firemních mateřských školek ad. Kniha nově řeší poskytování volnočasových benefitů formou...

Objev podobné jako Zaměstnanecké benefity a daně (978-80-7598-361-9)

Podívejte se také

Panini Adrenalyn 2025-2026 CORE SPECIAL LIMITED karty

PANINI FIFA 365 ADRENALYN FATPACK 2025 2026

Panini FIFA 365 2025-2026 Adrenalyn plechová krabička

Panini FIFA 365 karty 2025-2026

Panini FIFA 365 2025-2026 Adrenalyn zlatý balíček

Panini Adrenalyn 2025/2026 prémiový balíček

Panini FIFA 365 2025-2026 Adrenalyn sběratelské karty

sběratelské karty fotbalových hráčů 2025/2026

Panini Adrenalyn edice 2025-2026

Savine dan Glokta Leo dan Brock příběh

surrealismus a osvobození v literatuře

jídelní set pro usnadnění příjmu potravy

kombinace železniční a silniční dráhy

anténa pro dálkový příjem TV signálu

anténa pro příjem VHF a FM

příjem HDTV a UHF signálů

Zaměstnanecké benefity a daně - 6. vydání (978-80-7676-193-3)

Elektronická kniha - autor Ivan Macháček, 272 stran, česky Publikace rozebírá různé druhy poskytovaných zaměstnaneckých benefitů jak z hlediska pracovněprávních předpisů, tak zejména z hlediska daňového řešení těchto benefitů na straně zaměstnance a na straně zaměstnavatele. Obsahuje i způsob zdanění zaměstnanců a aplikaci daňového řádu ve znění účinném od 1. 1. 2021 při činnosti manažera firmy. Zaměřujeme se na současnou preferenci zdravotních benefitů a na využívání práce z domova (home office). Samostatné kapitoly jsou dále věnovány stravování zaměstnanců, příspěvkům zaměstnavatele na penzijní připojištění a doplňkové penzijní spoření a na soukromé životní pojištění zaměstnanců, zajištění odborného rozvoje zaměstnanců, poskytování manažerského automobilu, poskytování nadlimitních cestovních náhrad, různých nepeněžitých darů a zaměstnaneckých zápůjček, poskytování dopravy zaměstnancům a bezplatného přechodného ubytování zaměstnancům, poskytování občerstvení a...

Objev podobné jako Zaměstnanecké benefity a daně - 6. vydání (978-80-7676-193-3)

Zaměstnanecké benefity a daně (978-80-7676-193-3)

Kniha - autor Ivan Macháček, 272 stran, česky, brožovaná bez přebalu lesklá Publikace rozebírá různé druhy poskytovaných zaměstnaneckých benefitů jak z hlediska pracovněprávních předpisů, tak zejména z hlediska daňového řešení těchto benefitů na straně zaměstnance a na straně zaměstnavatele. Obsahuje i způsob zdanění zaměstnanců a aplikaci daňového řádu ve znění účinném od 1. 1. 2021 při činnosti manažera firmy. Zaměřujeme se na současnou preferenci zdravotních benefitů a na využívání práce z domova (home office). Samostatné kapitoly jsou dále věnovány stravování zaměstnanců, příspěvkům zaměstnavatele na penzijní připojištění a doplňkové penzijní spoření a na soukromé životní pojištění zaměstnanců, zajištění odborného rozvoje zaměstnanců, poskytování manažerského automobilu, poskytování nadlimitních cestovních náhrad, různých nepeněžitých darů a zaměstnaneckých zápůjček, poskytování dopravy zaměstnancům a bezplatného přechodného ubytování zaměstnancům,...

Objev podobné jako Zaměstnanecké benefity a daně (978-80-7676-193-3)

Zaměstnanecké benefity a daně - 5. vydání (978-80-759-8361-9)

Elektronická kniha - autor Václav Macháček, 264 stran, česky Publikace rozebírá různé druhy poskytovaných zaměstnaneckých benefitů jak z hlediska pracovněprávních předpisů, tak zejména z hlediska daňového řešení těchto benefitů na straně zaměstnance a na straně zaměstnavatele. Obsahuje i způsob zdanění zaměstnanců a aplikaci daňového řádu při činnosti manažera firmy. Samostatné kapitoly jsou věnovány stravování zaměstnanců, příspěvkům zaměstnavatele na penzijní připojištění a doplňkové penzijní spoření a na soukromé životní pojištění zaměstnanců, zajištění odborného rozvoje zaměstnanců, poskytování manažerského automobilu, poskytování nadlimitních cestovních náhrad, různých nepeněžitých darů a zaměstnaneckých zápůjček, poskytování dopravy zaměstnancům a bezplatného přechodného ubytování zaměstnancům, poskytování občerstvení a nealkoholických nápojů, řešení firemních mateřských školek ad. Kniha nově řeší poskytování volnočasových benefitů formou...

Objev podobné jako Zaměstnanecké benefity a daně - 5. vydání (978-80-759-8361-9)

Daňová přiznání FO a PO za rok 2025 - Roční zúčtování záloh a daňového zvýhodnění za rok 2025

Daňové přiznání, které každoročně vychází ve vydavatelství Poradce nabízí vyplněné vzory a tiskopisy pro daňová přiznání za rok 2025. Obsahuje názorné příklady, vysvětlení pojmů a postupů. Odpoví na dotazy typu daňového přiznání, postupů a pravidel, které musí být dodrženy, obsahuje závazné termíny podání daňového přiznání a dočtete se kdo a jaký typ daňového přiznání podává. Upozorňuje také na změny, které nastaly v legislativě v roce 2025. Dostupné je i v e-verzi.Titul obsahuje:?Přiznání k dani z příjmů právnických osob za rok 2025 + vyplněné tiskopisy?Přiznání k dani z příjmů fyzických osob za rok 2025 + vyplněné tiskopisy?Roční zúčtování záloh a daňového zvýhodnění za rok 2025 + vyplněné tiskopisy

Objev podobné jako Daňová přiznání FO a PO za rok 2025 - Roční zúčtování záloh a daňového zvýhodnění za rok 2025

Daňové priznania FO a PO za rok 2025 - Miroslava Brnová, J. Bielená, Z. Kajanovičová

Daňové priznanie k dani z príjmov je oficiálne písomné alebo elektronické podanie daňovníka, v ktorom daňovník uvádza výšku dosiahnutých príjmov za zdaňovacie obdobie, uplatňuje výdavky, nezdaniteľné časti a daňové úľavy, vypočítava základ dane, daňovú povinnosť alebo daňový preplatok a podáva ho správcovi dane, respektíve Finančnej správe SR. Daňové priznanie sa podáva za kalendárny rok, ak zákon neustanovuje inak, a slúži na určenie výšky dane z príjmov, ktorú je daňovník povinný zaplatiť alebo ktorú mu štát vráti. V tejto odbornej publikácii sa dozviete, či dochádza k zmenám pri podaní DP za rok 2025.

Objev podobné jako Daňové priznania FO a PO za rok 2025 - Miroslava Brnová, J. Bielená, Z. Kajanovičová

Daňové priznania FO a PO a ročné zúčtovanie preddavkov na daň za rok 2021: Vysporiadanie daňových po (978-80-8162-205-2)

Kniha - 224 stran, slovensky, brožovaná bez přebalu lesklá Povinnosť platenia dane z príjmov sa vzťahuje na každého občana, ktorý v zdaňovacom období (v kalendárnom roku) dosiahne zdaniteľné príjmy, čiže príjmy, ktoré sú predmetom dane a nie sú od dane oslobodené. Daňová povinnosť je vysporiadaná buď vykonaním ročného zúčtovania preddavkov na dať, ktoré za zamestnanca vykonáva jeho zamestnávateľ, alebo podaním daňového priznania. Aký typ daňového priznania podáva podnikateľ, občan, zamestnanec, nezisková organizácia, rozpočtové organizácia, sa dočítate v odbornej tematickej publikácii.

Objev podobné jako Daňové priznania FO a PO a ročné zúčtovanie preddavkov na daň za rok 2021: Vysporiadanie daňových po (978-80-8162-205-2)

1000 řešení 11-12/2025 Účetní závěrka podnikatelů za rok 2025

Publikace se věnovaná problematice – Účetní závěrka podnikatelů za rok 2025 ve vazbě na platnou legislativní úpravu, pokyny a informace Finanční zprávy, judikáty a dotazy z praxe vztahující se k účetní závěrce, upozorňuje, na co si dávat pozor, co mít na paměti a co zkontrolovat v závěrečné fázi vedení účetnictví podnikatelů. Další kapitola Odpisy majetku nabízí řešení problematiky z daňového pohledu…

Objev podobné jako 1000 řešení 11-12/2025 Účetní závěrka podnikatelů za rok 2025

100 otázek a odpovědí Účetní závěrka za rok 2021, Zahraniční příjmy: Zdaňování zahraničních příjmů (978-80-7365-465-8)

Kniha - autor Ladislav Jouza; Eva Dandová; Jana Drexlerová, 80 stran, česky, brožovaná bez přebalu lesklá Účetní závěrka Účetní jednotka provádí účetní uzávěrku v případech, kdy má podle § 17 odst. 2 zákona povinnost uzavírat účetní knihy k určitým okamžikům. Účetní uzávěrku lze vnímat ve dvou rovinách. Jedná se o: zaúčtování uzávěrkových operací a samotné technické uzavření účetních knih. Komplex uzávěrkových prací zahrnuje především podrobnou účetní analýzu účtů používaného účtového rozvrhu včetně jejich obsahového vymezení, prověření úplnosti, správnosti a pravdivosti účetních záznamů, provedení inventarizace a účetní vypořádání jejích zjištění, posouzení správného zařazení příjmů, výnosů, výdajů a nákladů do příslušného účetního období a jednotlivých druhů majetku do příslušných položek. Zdaňování zahraničních příjmů Do daňového přiznání k české dani z příjmů v případě daňových rezidentů ČR obecně patří veškeré příjmy poplatníka – a to v hrubé výši –...

Objev podobné jako 100 otázek a odpovědí Účetní závěrka za rok 2021, Zahraniční příjmy: Zdaňování zahraničních příjmů (978-80-7365-465-8)

Účtovná závierka v jednoduchom a podvojnom účtovníctve za rok 2025

Každá účtovná jednotka, ktorá vedie účtovníctvo, je povinná zostaviť účtovnú závierku. Ide o povinnosť vyplývajúcu zo zákona účtovníctve, podľa ktorého je účtovná jednotka povinná zostavovať riadnu, mimoriadnu, priebežnú alebo konsolidovanú účtovnú závierku, ktorá sa zostavuje za skupinu účtovných jednotiek (konsolidovaný celok). Bez ohľadu na dátum, ku ktorému bude účtovná jednotka zostavovať účtovnú závierku, môže pri jej zostavovaní postupovať podľa tohto čísla 1000 riešení, aj keď je zameraný na zostavenie účtovnej závierky k 31. 12. kalendárneho roka, pretože pri zostavovaní účtovnej závierky za hospodársky rok platia rovnaké princípy a pravidlá.

Objev podobné jako Účtovná závierka v jednoduchom a podvojnom účtovníctve za rok 2025

DaÚ 2/2024 Daňové přiznání FO - Zálohy na daň z příjmů, OSVČ a zúčtování zdravotního pojištění - Martin Děrgel

Víte, kdy je poplatník daně z příjmů FO povinen podat daňové přiznání za kalendářní rok? Jaké sou zákonné podmínky na placení záloh na daň z příjmů nebo jaké sankce může zdravotní pojišťovna použít v případě, když podnikatel nepodá Přehled? Odpověď na dané otázky nalezněte v aktuálním čísle měsíčníku.

Objev podobné jako DaÚ 2/2024 Daňové přiznání FO - Zálohy na daň z příjmů, OSVČ a zúčtování zdravotního pojištění - Martin Děrgel

DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Stavíte nebo se chystáte stavět, rekonstruovat? Pro vás jsme zpracovali aktualizovaný článek, v němž je komplexně vysvětlena problematika DPH ve stavebnictví podle aktuálně platné právní úpravy. Novela zákona o DPH navazující na nový stavební zákon přinesla v této oblasti dílčí změny, na které je v textu upozorněno. Poskytujete stavební a montážní práce i do zahraniční? Na příkladech vám vysvětlíme správný postup při uplatňování daně. Problémy v praxi přináší dlouhodobě u stavebních a montážních prací také režim přenesení daňové povinnosti na příjemce plnění.Pro poplatníka daně z příjmů fyzických osob je velmi důležité znát všechny své možnosti vedoucí k optimalizaci daňové povinnosti a to tak, aby tyto možnosti nepropadly v příslušném zdaňovacím období. Jednou z možností, jak snížit daňovou povinnost poplatníka daně z příjmů fyzických osob, je v plné míře využít všech nezdanitelných částí. V jednotlivých kapitolách a četných příkladech vycházíme z nejnovějšího znění zákona o daních z příjmů pro rok 2024.DPH ve stavebnictví, montážní a stavební práceV návaznosti na zákon č. 89/2012 Sb. občanský zákoník (dále jen občanský zákoník) není od 1. 1. 2014 v zákoně o DPH používán pojem nemovitost a v terminologii občanského zákoníku je používán pojem „nemovitá věc“, která je zahrnuta pod pojem „zboží“, jak vyplývá z § ... Unknown localization key: "more"

Objev podobné jako DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

DaÚ 4-5/2024 Daně a účetnictví bez chyb, pokut a penále - Václav Benda, Pavel Novák, Martin Děrgel, Ivan Macháček, Antonín Daněk

Novelou zákona o daních z příjmů s účinností od 1. 1. 2024 došlo k změnám ohledně slev na dani. O jak vysoké slevy se jedná, jak správně postupovat v případě Kontrolních hlášení v roce 2024 a nebo jaké jsou podmínky Stravování zaměstnanců? I na další otázky z daňového hlediska upozorňují články Nezdanitelné části základu daně, Pracovní oběd a občerstvení na pracovišti, Dodání vody a tepla a DPH, Benefitní karty – vznik nepeněžního příjmu…

Objev podobné jako DaÚ 4-5/2024 Daně a účetnictví bez chyb, pokut a penále - Václav Benda, Pavel Novák, Martin Děrgel, Ivan Macháček, Antonín Daněk

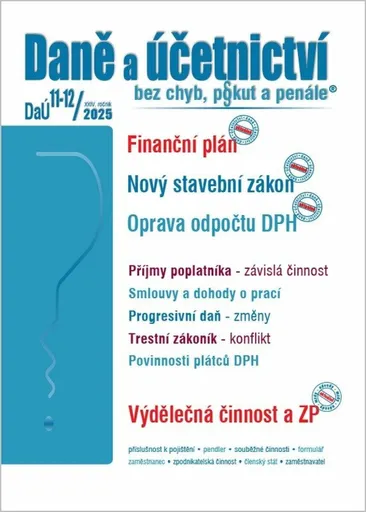

DaÚ 11-12/2025 Finanční plán - Nový stavební zákon, Oprava odpočtu DPH - Martin Děrgel

Finanční řízení firmy souvisí vždy se zpracováním finančního plánu. Jaký je jeho význam a jaká je jeho náplň se dočtete v příspěvku Finanční plán firmy. Neméně zajímavými jsou i příspěvky Pořízení nemovité věci – koupí, ve vlastní režii, na úvěr, Jak se vyhnout progresivní dani, Místo plnění mimo tuzemsko – poskytnutí služby a DPH a další. br br Titul obsahuje: br Pořízení nemovité věci – koupí, ve vlastní režii, na úvěr br Progresivní daň – jak se ji vyhnout? br Oprava odpočtu DPH u dlužníků br Příjmy poplatníka ze závislé činnosti, z autorských honorářů br Manka, škody a ZDP br Místo plnění mimo tuzemsko – poskytnutí služby a DPH br Registrace – povinnosti plátců DPH br Manka, škody a DPH br Odpočet DPH v krácené výši (2.) br Příklady z praxe – odpočet DPH br Nedobytná pohledávka – oprava základu daně br Manka, škody a účetnictví br Konflikt s trestním zákoníkem – zaměstnavatel br Tvrzení proti tvrzení – správný postup ve ZP br Smluvní pokuta – snížení dle NOZ br Náhrada za ztrátu na výdělku – pracovní neschopnost OSVČ br Odmítnutí jiné práce – odvolaný vedoucí zaměstnanec br Technické zhodnocení bezemisního vozidla – mimořádné odpisy br Najatý automobil br Rozhlasové ... Unknown localization key: "more"

Objev podobné jako DaÚ 11-12/2025 Finanční plán - Nový stavební zákon, Oprava odpočtu DPH - Martin Děrgel

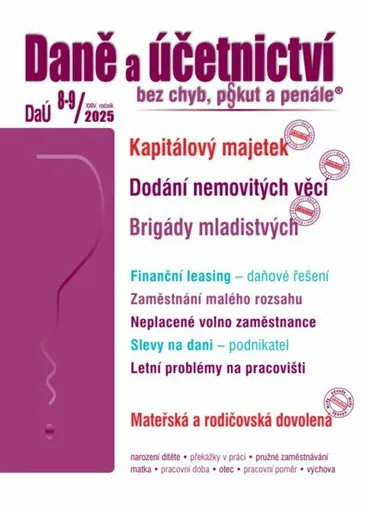

DaÚ 8-9/2025 Kapitálový majetek - Dodání nemovitých věcí, Brigády mladistvých - Martin Děrgel

Zákon o daních z příjmů pro příjmy FO z kapitálového majetku, které plynou ze zdrojů na území ČR, stanoví ve většině případů zdanění zvláštní sazbou daně. O jaké případy se jedná, se dočtete v příspěvku Příjmy z kapitálového majetku.Z pohledu přímých a nepřímých daní nepřehledněte články: Dodání nemovité věci – osvobození od daně, Slevy na dani uplatněné podnikatelem, Koupě a prodej obchodního závodu z hlediska daně z příjmů FO, Výhry z hazardu v daňovém přiznání, Finanční leasing – daňové řešení...

Objev podobné jako DaÚ 8-9/2025 Kapitálový majetek - Dodání nemovitých věcí, Brigády mladistvých - Martin Děrgel

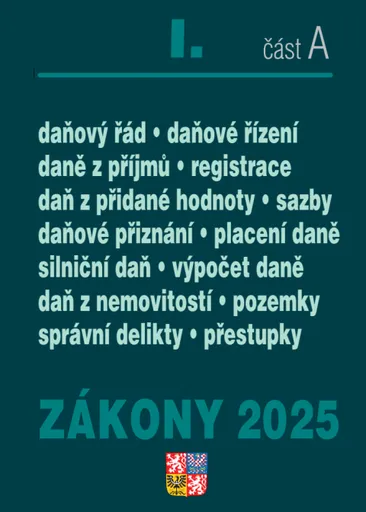

Zákony I/A 2025 Daňové zákony - ZDP, DPH, daňový řád, silniční daň, daň z nemovitostí

Zákony I A obsahují právní předpisy pro oblast daní, rozpočtových pravidel, evidence tržeb, finanční zprávy. Všechny právní předpisy obsahují novely zákonů schválených během roku 2024 k právnímu stavu 1. 1. 2025.OBSAH ZÁKONY I /2025 část A1. kapitola – Správa daníZákon č. 280/2009 Sb. daňový řád2. kapitola – Daně z příjmůZákon č. 586/1992 Sb. o daních z příjmů3. kapitola – Daň z přidané hodnotyZákon č. 235/2004 Sb. o dani z přidané hodnoty4. kapitola – Silniční daňZákon č. 16/1993 Sb. o silniční dani5. kapitola – Daň z nemovitostiZákon č. 338/1992 Sb. o dani z nemovitostíNovela zákona o DPH.Vedle implementačních ustanovení obsahuje návrh i řádnou novelu zákona o daniz přidané hodnoty spočívající ve změnách, jejichž cílem je snaha o další zefektivnění procesuvýběru a správy daně z přidané hodnoty a zvýšení právní jistoty dotčených subjektů. K těmtoúpravám se přistupuje na základě poznatků správce daně i dotčených subjektů, které odrážejíaplikační praxi.Hlavní změnou, kterou tato novela přináší, je otevření možnosti čerpat výhod režimu pro malépodniky v tuzemsku i osobám, které jsou usazeny v jiném členském státě (nemají v tuzemskusídlo). Tedy vedle tuzemského režimu pro malé podniky zavádí tzv. přeshraniční režim promalé podniky. Z tohoto pohledu dochází k jakémusi zrovnoprávnění tuzemských osobpovinných k dani s osobami usazenými ... Unknown localization key: "more"

Objev podobné jako Zákony I/A 2025 Daňové zákony - ZDP, DPH, daňový řád, silniční daň, daň z nemovitostí

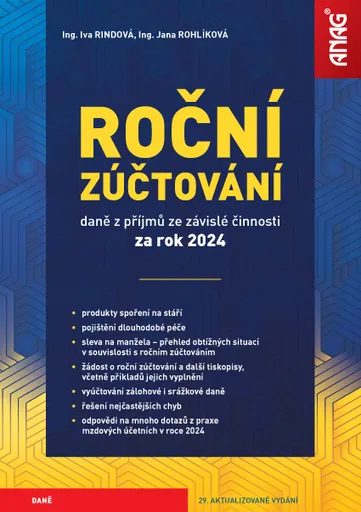

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2024 - Ing. Iva Rindová, Ing. Jana Rohlíková

Podrobný výklad reaguje na všechny změny, k nimž došlo v oblasti ročního zúčtování za uplynulý rok, a zobecňuje i poznatky z praxe. Základní osnova vykládané problematiky vychází z ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování.Novinky v tomto vydáníV tomto již 29. vydání knihy bude rozšířena kapitola týkající se zcela nových ustanovení o daňově podporovaných produktech spoření na stáří, z nichž některé je možné za letošní rok uplatnit v ročním zúčtování vůbec poprvé, přičemž již nedochází k rozdělení odčitatelné částky na jednotlivé produkty, ale jsou soustředěny pod jednou nezdanitelnou částkou. K zásadní změně došlo i při uplatnění slevy na manželku, proto je v publikaci tato oblast rozebrána podrobně, a to včetně ilustračních příkladů. Významně rozšířená je i část dotazů, na které hledají mzdové účetní odpovědi a které s nimi autorky řešily.Blíže ke struktuře a zpracování publikacePříručka provází procesem ročního zúčtování nejen vůči daňovým poplatníkům, ale i vůči správci daně. Popisuje také procesní postup podle daňového řádu při vyúčtování daně prováděném v roce 2025 za rok 2024, vysvětluje rozdíly v tiskopisech Vyúčtování zálohové daně a daně vybírané srážkou podle zvláštní sazby daně. Obsahuje výčet situací, kdy lze roční ... Unknown localization key: "more"

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2024 - Ing. Iva Rindová, Ing. Jana Rohlíková

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2023 - Ing. Jana Rohlíková, Iva Rindová

Podrobný výklad reaguje na všechny změny, k nimž v oblasti ročního zúčtování za dané období došlo, a zobecňuje i poznatky z praxe. Základní osnova vychází z jednotlivých ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování.*****Novinky oproti předchozímu vydání * V letošním vydání bude rozšířena kapitola týkající se podání Vyúčtování v méně častých případech, jakými jsou likvidace společnosti, úmrtí zaměstnavatele, fúze a další. Samostatná část odpovědí na dotazy je věnována odpočtu úroků z hypotečního úvěru nebo z úvěru ze stavebního spoření.Zcela nově je do knihy vložena rovněž samostatná podkapitola věnovaná problematice promíjení příslušenství daně a s tím související Pokyn GFŘ D-58, který přetiskujeme v knize v úplném znění.*****Proč tuto příručku potřebujete? * Publikace provází procesem ročního zúčtování nejen vůči daňovým poplatníkům, ale i vůči správci daně. Popisuje také procesní postup podle daňového řádu při vyúčtování daně prováděném v roce 2024 za rok 2023, vysvětluje rozdíly v tiskopisech Vyúčtování zálohové daně a daně vybírané srážkou podle zvláštní sazby daně. Obsahuje výčet situací, kdy lze roční zúčtování zaměstnanci provést, a kdy naopak ne. Zabývá se i osvobozenými příjmy a uplatněním nezdanitelných částí základu daně. Součástí jsou i příklady a ukázky ... Unknown localization key: "more"

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2023 - Ing. Jana Rohlíková, Iva Rindová

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2022 (978-80-7554-372-1)

Kniha - autor Jana Rohlíková; Iva Rindová, 448 stran, česky, brožovaná bez přebalu lesklá Tato kniha svým podrobným výkladem přispívá k lepší orientaci při provádění ročního zúčtování daně z příjmů ze závislé činnosti za rok 2022. Reaguje na všechny změny, k nimž v oblasti ročního zúčtování za dané období došlo, a zobecňuje i poznatky z praxe, které se v procesu zúčtování vyskytují. Zpracování publikace Základní osnova vychází z ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování daňových záloh a daňového zvýhodnění na děti. Poraďte si s uplatněním daňových bonusů a slev na dani snadno Podrobně je vysvětlen zejména způsob provedení ročního zúčtování a také uplatnění daňového zvýhodnění na jednotlivé děti, tj. na první, druhé, třetí a každé další dítě ve společně hospodařící domácnosti. Oproti ročnímu zúčtování za rok 2021 již výši...

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2022 (978-80-7554-372-1)

Zaměstnanecké benefity a obdobná plnění z hlediska daňové výhodnosti 2024 - Petr Beránek

Zrušil úsporný balíček všechny benefity nebo to byla jen novinářská nadsázka? Co zbylo z daňově výhodných benefitů (a co se tam naopak nově objevilo) po zapracování všech změn a zohlednění všech pozměňovacích návrhů na tyto změny? Čím nahradit zaměstnancům benefity, které přestaly být daňově výhodné? Jak se budou posuzovat v prosinci hrazené benefity na lednová plnění? Na všechny tyto otázky odpovídá 2. vydání této publikace.*****Staňte se atraktivním zaměstnavatelem díky poskytovaným benefitům * Kniha podrobně a komplexně zpracovává problematiku poskytování zaměstnaneckých benefitů a dalších obdobných plnění mimo mzdu a jejich důsledky z hlediska daně z příjmů zaměstnance, daně z příjmů zaměstnavatele a odvodů sociálního a zdravotního pojištění pro rok 2024 po implementaci „úsporného balíčku“.*****Skvělý pomocník zaměstnavatele při tvorbě portfolia poskytovaných benefitů * Výklad obsahuje srovnání výhodnosti jednotlivých benefitů(poměru nákladů zaměstnavatele oproti efektu u zaměstnance v důsledku povinných odvodů – daní a pojistného) a případná daňová úskalí. Upozorňuje, které benefity se z hlediska zdanění změnily, a rozebírá i přechod mezi rokem 2023 a 2024 – jak posoudit benefity poskytované na přelomu roku. Rozebírá i možnosti odpočtu DPH z jednotlivých benefitů. Vše s odkazy na konkrétní ustanovení zákonů, popř. na závěry Koordinačních výborů a Pokynů GFŘ, ve kterých je vyjádřen názor Finanční správy. ... Unknown localization key: "more"

Objev podobné jako Zaměstnanecké benefity a obdobná plnění z hlediska daňové výhodnosti 2024 - Petr Beránek

Práce a mzdy 9/2024 Zajímavé zaměstnanecké benefity

Zajímavé zaměstnanecké benefity – Z nového ustanovení vyplývá, že od daně z příjmů ze závislé činnosti jsou osvobozeny příjmy plynoucí z účasti zaměstnance nebo jeho rodinného příslušníka na sportovní nebo kulturní akci pořádané zaměstnavatelem pro omezený okruh účastníků. Pořádání akce je u zaměstnavatele obvyklé a forma a rozsah akce jsou přiměřené. Z pohledu zaměstnance jde o nepeněžní plnění, které plyne z jeho účasti či z účasti rodinného příslušníka na akci.

Objev podobné jako Práce a mzdy 9/2024 Zajímavé zaměstnanecké benefity

Panini FIFA 365 2025-2026 Adrenalyn karty Gold packet

Zlatá edice Panini FIFA 365 2025/2026 Adrenalyn Gold Packet obsahuje prémiový balíček 10 karet doplněný o 3 exkluzivní zlaté limitované karty a 1 online limitku. Všechny karty mají oficiální licenci a jsou graficky precizně zpracované. Balíček je určen pro sběratele fotbalových karet.

- Obsahuje 1 prémiový balíček s 10 kartami (6 základních, 3 speciálních a 1 limitovaná edice)

- Přidáno 3 exkluzivní zlaté limitované karty a 1 online limitka pro digitální sbírku

- Karty s oficiální licencí FIFA a vysokou sběratelskou hodnotou

- Precizní grafické zpracování každé karty

Objev podobné jako Panini FIFA 365 2025-2026 Adrenalyn karty Gold packet

Panini FIFA 365 2025-2026 Adrenalyn karty Premium packet

Prémiový balíček Panini FIFA 365 2025/2026 Adrenalyn obsahuje 10 sběratelských karet rozdělených do kategorií CORE, SPECIAL a LIMITED EDITION PREMIUM. Karty jsou vyrobeny s precizní grafikou a autentickým designem. Set je určen pro sběratele a fotbalové fanoušky.

- Obsahuje 10 sběratelských karet (6 CORE, 3 SPECIAL, 1 LIMITED EDITION PREMIUM)

- Mistrovsky zpracované karty s precizní grafikou a autentickým designem

- Exkluzivní set pro vášnivé sběratele a fotbalové fanoušky

- LIMITED EDITION PREMIUM karta dodává sbírce výjimečný lesk

Objev podobné jako Panini FIFA 365 2025-2026 Adrenalyn karty Premium packet

Panini FIFA 365 2025-2026 Adrenalyn karty

Nová edice sběratelských karet Panini FIFA 365 2025/2026 Adrenalyn obsahuje v každém balíčku 6 karet s oficiální FIFA licencí. Karty představují nejlepší týmy, hráče a fotbalové momenty s detailním designem. Produkt je určen pro sběratele, hráče i fanoušky fotbalu.

- 6 sběratelských karet v každém balíčku

- detailní design a oficiální FIFA licence

- zahrnuje nejlepší týmy, hráče a momenty

- vhodné pro hru, sběratelství i fanoušky

Objev podobné jako Panini FIFA 365 2025-2026 Adrenalyn karty

Panini FIFA 365 2025-2026 Adrenalyn starter set

Startovní sada Panini FIFA 365 2025-2026 Adrenalyn obsahuje sběratelské album, příručku, 24 karet, 3 limitované karty a speciální COIN kartu. Set je určen pro zahájení sběratelské kolekce fotbalových karet. Vhodný pro nováčky i zkušené fanoušky Panini.

- Kompletní startovní sada s albem a příručkou

- 24 sběratelských karet včetně 3 limitovaných

- Exkluzivní COIN karta pro jedinečnou sbírku

- Ideální pro začátečníky i zkušené sběratele

Objev podobné jako Panini FIFA 365 2025-2026 Adrenalyn starter set

Panini FIFA 365 2025-2026 Adrenalyn plechová krabička pocket

Plechová krabička Panini FIFA 365 2025-2026 Adrenalyn obsahuje 24 sběratelských karet a 3 limitované karty. Díky kapesnímu formátu je vhodná pro přenášení a výměny. Produkt má oficiální licenci FIFA a elegantní design.

- 24 sběratelských karet + 3 limitované exkluzivní karty

- Kompaktní kovová krabička v kapesním formátu

- Elegantní design s oficiální licencí FIFA

- Ideální pro výměny, hraní i cestování

Objev podobné jako Panini FIFA 365 2025-2026 Adrenalyn plechová krabička pocket

Zaměstnanecké benefity a obdobná plnění z hlediska daňové výhodnosti (978-80-7554-342-4)

Kniha - autor Petr Beránek, 136 stran, česky, brožovaná bez přebalu lesklá Kniha podrobně a komplexně zpracovává poskytování zaměstnaneckých benefitů a dalších obdobných plnění mimo mzdu a jejich důsledky z hlediska daně z příjmu zaměstnance, daně z příjmu zaměstnavatele a odvodů sociálního a zdravotního pojištění. Srozumitelné srovnání jednotlivých benefitů Publikace obsahuje srovnání výhodnosti jednotlivých benefitů (poměru nákladů zaměstnavatele oproti efektu u zaměstnance v důsledku povinných odvodů – daní a pojistného) a případná daňová úskalí. Zohledněn je i pohled z hlediska možnosti odpočtu DPH. Vše s odkazy na konkrétní ustanovení zákonů, popř. na závěry Koordinačních výborů a Pokynů GFŘ, kde je vyjádřen názor Finanční správy. Podrobněji k obsahu publikace V případě nejednotnosti výkladu jsou uvedeny i odlišné názory. Publikace se nevyhýbá ani méně častým problémům – např. odchylkám při poskytování benefitů členům orgánů a pracovníkům na...

Objev podobné jako Zaměstnanecké benefity a obdobná plnění z hlediska daňové výhodnosti (978-80-7554-342-4)

Zaměstnanecké benefity a obdobná plnění z hlediska daňové výhodnosti 2022 - Petr Beránek

Kniha podrobně a komplexně zpracovává poskytování zaměstnaneckých benefitů a dalších obdobných plnění mimo mzdu a jejich důsledky z hlediska daně z příjmu zaměstnance, daně z příjmu zaměstnavatele a odvodů sociálního a zdravotního pojištění.Srozumitelné srovnání jednotlivých benefitůPublikace obsahuje srovnání výhodnosti jednotlivých benefitů (poměru nákladů zaměstnavatele oproti efektu u zaměstnance v důsledku povinných odvodů – daní a pojistného) a případná daňová úskalí. Zohledněn je i pohled z hlediska možnosti odpočtu DPH. Vše s odkazy na konkrétní ustanovení zákonů, popř. na závěry Koordinačních výborů a Pokynů GFŘ, kde je vyjádřen názor Finanční správy.Podrobněji k obsahu publikaceV případě nejednotnosti výkladu jsou uvedeny i odlišné názory. Publikace se nevyhýbá ani méně častým problémům – např. odchylkám při poskytování benefitů členům orgánů a pracovníkům na dohody či zaměstnancům obchodního partnera nebo benefitu v podobě nadlimitního odškodnění pracovního úrazu a dalších.

Objev podobné jako Zaměstnanecké benefity a obdobná plnění z hlediska daňové výhodnosti 2022 - Petr Beránek

Poradce 8/2021 – Silniční daň s komentářem, Celní zákon s komentářem: Zvýšení minimální mzdy (9771211243197)

Kniha - česky Silniční daň je upravena zákonem č. 16/1993 Sb., o dani silniční. Zatím poslední novela tohoto zákona má hlavně napomoci poplatníkům s řešením nežádoucích dopadů koronakrize, např. v oblasti posunutí termínů pro placení záloh vážících se k této dani. Zákon č. 242/2016 Sb., celní zákon harmonizuje českou legislativu s novým celním kodexem Unie. Hlavním cílem zákona je využití nových technologií zejména pak elektronického prostředí v rámci celního řízení.

Objev podobné jako Poradce 8/2021 – Silniční daň s komentářem, Celní zákon s komentářem: Zvýšení minimální mzdy (9771211243197)

Jak vyplnit daňové přiznání k dani z příjmů fyzických osob za rok 2011 - Milan Lošťák, Pavel Prudký

V důsledku každoročních změn v předpisech i ve formuláři daňového přiznání za rok 2011 vychází tato publikace již v 19. aktualizovaném vydání a je opět v prověřené efektivní podobě s vyváženým množstvím informací.

Objev podobné jako Jak vyplnit daňové přiznání k dani z příjmů fyzických osob za rok 2011 - Milan Lošťák, Pavel Prudký

ÚZ 1650 Daň silniční, Daň z nemovitých věcí, Daň z hazardních her

Od července 2025 došlo ke změnám zejména u daně silniční (výše daně a slevy na dani u některých vozidel); menší změny nastaly v průběhu roku 2025 také u daně z nemovitých věcí. Aktuální znění těchto zákonů, zákona o dani z hazardních her a všech prováděcích předpisů najdete v této publikaci, která obsahuje také příslušná rozhodnutí a informace Ministerstva financí. Všechny změny jsou vyznačeny tučně.

Objev podobné jako ÚZ 1650 Daň silniční, Daň z nemovitých věcí, Daň z hazardních her

Judikatúra Súdneho dvora EÚ za rok 2017 vo veciach dane z pridanej hodnoty (978-80-8168-924-6)

Kniha - 532 stran, slovensky Publikácia „Judikatúra Súdneho dvora EÚ za rok 2017 vo veciach dane z pridanej hodnoty“ predstavuje v poradí už šiestu publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Prináša 45 nových rozsudkov, ktoré sú v knihe zoradené chronologicky podľa dátumu ich vydania. Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie vý-znamu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH. Publikácia je určená predovšetkým odbornej verejnosti, ktorá sa venuje dani z pridanej hodnoty.

Objev podobné jako Judikatúra Súdneho dvora EÚ za rok 2017 vo veciach dane z pridanej hodnoty (978-80-8168-924-6)

Judikatúra Súdneho dvora EÚ za rok 2016: vo veciach dane z pridanej hodnoty (978-80-8168-680-1)

Kniha - autor Zuzana Šidlová; Elvíra Ungerová, 224 stran, slovensky, brožovaná bez přebalu lesklá Publikácia „Judikatúra Súdneho dvora EÚ za rok 2016 vo veciach dane z pridanej hodnoty“ predstavuje v poradí už piatu publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Prináša 28 nových rozsudkov uverejnených v Zbierke rozhodnutí Súdneho dvora a Všeobecného súdu v roku 2016, ktoré sú v knihe zoradené chronologicky podľa dátumu ich vydania. Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie významu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH. Publikácia je určená predovšetkým odbornej verejnosti, ktorá sa venuje dani z pridanej hodnoty.

Objev podobné jako Judikatúra Súdneho dvora EÚ za rok 2016: vo veciach dane z pridanej hodnoty (978-80-8168-680-1)

Judikatúra súdneho dvora EÚ za rok 2018 vo veciach dane z pridanej hodnoty (978-80-571-0107-9)

Kniha - autor Zuzana Šidlová; Elvíra Ungerová, 360 stran, slovensky, brožovaná bez přebalu lesklá Publikácia „Judikatúra Súdneho dvora EÚ za rok 2018 vo veciach dane z pridanej hodnoty“ predstavuje v poradí už siedmu publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Prináša 44 nových rozsudkov, ktoré sú v knihe zoradené chronologicky podľa dátumu ich vydania. Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie významu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH. Publikácia je určená predovšetkým odbornej verejnosti, ktorá sa venuje dani z pridanej hodnoty.

Objev podobné jako Judikatúra súdneho dvora EÚ za rok 2018 vo veciach dane z pridanej hodnoty (978-80-571-0107-9)

Judikatúra Súdneho dvora EÚ za rok 2019: vo veciach dane z pridanej hodnoty (978-80-571-0289-2)

Kniha - autor Zuzana Šidlová; Elvíra Ungerová, 340 stran, slovensky, brožovaná bez přebalu lesklá Publikácia „Judikatúra Súdneho dvora EÚ za rok 2019 vo veciach dane z pridanej hodnoty" predstavuje v poradí už ôsmu publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Prináša 43 nových rozsudkov, ktoré sú v knihe zoradené chronologicky podľa dátumu ich vydania. Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie významu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH. Publikácia je určená predovšetkým odbornej verejnosti, ktorá sa venuje dani z pridanej hodnoty.

Objev podobné jako Judikatúra Súdneho dvora EÚ za rok 2019: vo veciach dane z pridanej hodnoty (978-80-571-0289-2)

Judikatúra Súdneho dvora EÚ za rok 2017 vo veciach dane z pridanej hodnoty - Zuzana Šidlová, Elvíra Ungerová

Publikácia „Judikatúra Súdneho dvora EÚ za rok 2017 vo veciach dane z pridanej hodnoty“ predstavuje v poradí už šiestu publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Prináša 45 nových rozsudkov, ktoré sú v knihe zoradené chronologicky podľa dátumu ich vydania. Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie vý-znamu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH.Publikácia je určená predovšetkým odbornej verejnosti, ktorá sa venuje dani z pridanej hodnoty.

Objev podobné jako Judikatúra Súdneho dvora EÚ za rok 2017 vo veciach dane z pridanej hodnoty - Zuzana Šidlová, Elvíra Ungerová

Judikatúra súdneho dvora EÚ za rok 2018 vo veciach dane z pridanej hodnoty - Zuzana Šidlová, Elvíra Ungerová

Publikácia „Judikatúra Súdneho dvora EÚ za rok 2018 vo veciach dane z pridanej hodnoty“ predstavuje v poradí už siedmu publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Prináša 44 nových rozsudkov, ktoré sú v knihe zoradené chronologicky podľa dátumu ich vydania.Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie významu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH.Publikácia je určená predovšetkým odbornej verejnosti, ktorá sa venuje dani z pridanej hodnoty.

Objev podobné jako Judikatúra súdneho dvora EÚ za rok 2018 vo veciach dane z pridanej hodnoty - Zuzana Šidlová, Elvíra Ungerová

Horoskopy na rok 2025 - Martina Blažena Boháčová

V této knize se dočtete, jaké události nám přinese pohyb planet v roce 2025 a také to, co čeká jednotlivá znamení, nejen během celého roku, ale také měsíc po měsíci. Saturn se bude ještě pohybovat v Rybách, ale na čas se přesune do znamení Berana. Rok 2025 bude bouřlivý a přinese mnoho velmi zásadních společenských, ale také osobních změn. Důraz bude kladen na diplomatické jednání, na zmírnění velmi rozbouřené situace. Do čela se dostanou jiní a noví lidé. Rok 2025 bude pokračovat boj ideologií a soupeřit budou mezi sebou ega mnohých jedinců. Transformací projde ekonomika, bankovní sektor, důležité téma bude, jak navýšit bezpečí a jak ho uchránit. Zásadní rok, který se bude týkat rodiny, rodinných vztahů. Domovů a bydlení. Přesunu obyvatel. Ale také vzdělávání, nových názorových proudů a změn kolem sociálních sítí. Zpřísňování pravidel. Každý člověk se narodil v nějakém znamení a v této knize jsou informace, co se bude dít v jednotlivých měsících. Co sledovat a jak na sobě pracovat. Rozvoj umělé inteligence a pravidla v této oblasti. Pokračovat bude digitalizace. Tato kniha je zároveň vaším osobním deníkem a přináší návod, jak se připravit na další rok. Protože situace vznikají rok před tím, než se promítnou do fyzického světa. ... Unknown localization key: "more"

Objev podobné jako Horoskopy na rok 2025 - Martina Blažena Boháčová

Kalendář 2026 Lunární + Zázračná přírodní kosmetika + Devatenáctý rok s Měsícem - Klára Trnková

Lunární kalendář našich babiček 2026 je praktický průvodce rokem, který vychází z tradiční lidové moudrosti a přirozených rytmů přírody. Nabízí rady a doporučení pro každodenní život v souladu s fázemi Měsíce, ročními obdobími i významnými dny. Díky přehlednému zpracování se stane užitečným pomocníkem pro všechny, kdo chtějí žít v harmonii s přírodou.Jako jediný lunární kalendář se vztahuje nejen k fázím Měsíce, ale také ke konkrétním svátkům a tradičním dnům. Pomůže vám s péčí o zdraví, domácnost, zahradu i plánováním osobních aktivit. Doplněný je o tipy na vhodné dny pro dietu, odpočinek nebo důležitá rozhodnutí – vše podle lunárních cyklů.Proč si ho oblíbíte Rady na každý den podle Měsíce a tradic našich babiček Pomocník pro péči o tělo, domácnost i zahradu Užitečné informace o svátcích a sezónních aktivitách Přehledná forma na 60 stranách, spirálová vazba pro snadné používání Technické údaje Formát: 15 × 30 cm Rozsah: 60 stran Vazba: kroužková Rok: 2026

Objev podobné jako Kalendář 2026 Lunární + Zázračná přírodní kosmetika + Devatenáctý rok s Měsícem - Klára Trnková

Judikatúra Súdneho dvora EÚ: Za rok 2014 vo veciach dane z pridanej hodnoty (978-80-8168-189-9)

Kniha - autor Zuzana Šidlová; Jana Škvarková, 168 stran, slovensky, brožovaná bez přebalu lesklá Publikácia „Judikatúra Súdneho dvora EÚ za rok 2014 vo veciach dane z pridanej hodnoty“ približuje rozsudky uverejnené v Zbierke rozhodnutí Súdneho dvora a Všeobecného súdu v roku 2014. Predstavuje v poradí tretiu publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie významu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH

Objev podobné jako Judikatúra Súdneho dvora EÚ: Za rok 2014 vo veciach dane z pridanej hodnoty (978-80-8168-189-9)

Judikatúra Súdneho dvora EÚ za rok 2015 vo veciach dane z pridanej hodnoty (9780816843268)

Kniha - autor Zuzana Šidlová; Jana Škvarková, 264 stran, slovensky, brožovaná bez přebalu lesklá Publikácia „Judikatúra Súdneho dvora EÚ za rok 2015 vo veciach dane z pridanej hodnoty“ približuje rozsudky uverejnené v Zbierke rozhodnutí Súdneho dvora a Všeobecného súdu v roku 2015. Predstavuje v poradí štvrtú publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie významu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH.

Objev podobné jako Judikatúra Súdneho dvora EÚ za rok 2015 vo veciach dane z pridanej hodnoty (9780816843268)

Judikatúra Súdneho dvora EÚ: Za rok 2013 vo veciach dane z pridanej hodnoty (978-80-8168-094-6)

Kniha - autor Zuzana Šidlová; Jana Škvarková, 244 stran, slovensky, brožovaná bez přebalu lesklá Publikácia „Judikatúra Súdneho dvora EÚ za rok 2013 vo veciach dane z pridanej hodnoty“ približuje rozsudky uverejnené v Zbierke rozhodnutí Súdneho dvora a Všeobecného súdu v roku 2013. Predstavuje v poradí druhú publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Rozsudky sú v knihe zoradené chronologicky podľa dátumu ich vydania. Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie významu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH. Register rozsudkov v závere knihy obsahuje kľúčové pojmy, čím umožní čitateľovi lepšiu orientáciu podľa...

Objev podobné jako Judikatúra Súdneho dvora EÚ: Za rok 2013 vo veciach dane z pridanej hodnoty (978-80-8168-094-6)

Daňové a nedaňové výdaje A-Z 2024 - Martin Děrgel

O výdaji hovoříme jako o daňovém výdaji tehdy, pokud má daňovou účinnost (uznatelnost), a proto může snížit základ daně z příjmů. Naproti tomu nedaňový alias daňově neúčinný/neuznatelný výdaj základ daně nesníží. Prakticky vyjádřeno: na daňové výdaje poplatníkovi „přispívá stát“ – vzdá se poměrné části daně z takto sníženého základu daně – zatímco nedaňově výdaje si poplatník hradí plně sám ze svých zdaněných příjmů. Ekonomicky tak přinášejí podnikateli daňové výdaje snížení pořizovacích cen nakupovaného zboží a služeb.

Objev podobné jako Daňové a nedaňové výdaje A-Z 2024 - Martin Děrgel

Judikatúra Súdneho dvora EÚ za rok 2015 vo veciach dane z pridanej hodnoty - Zuzana Šidlová, Jana Škvarková

Publikácia „Judikatúra Súdneho dvora EÚ za rok 2015 vo veciach dane z pridanej hodnoty“ približuje rozsudky uverejnené v Zbierke rozhodnutí Súdneho dvora a Všeobecného súdu v roku 2015. Predstavuje v poradí štvrtú publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie významu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH.

Objev podobné jako Judikatúra Súdneho dvora EÚ za rok 2015 vo veciach dane z pridanej hodnoty - Zuzana Šidlová, Jana Škvarková

Daně - pracovní sešit 2025 - Pavel Štohl

Tento pracovní sešit je určen především studentům středních škol ekonomického zaměření. Publikace navazuje na učebnici Daně - praktický průvodce daněmi a jejím cílem je prověřit, zda student správně pochopil učivo. Obsahuje úlohy zaměřené na daň z příjmů fyzických osob, daň z příjmů právnických osob a daň z přidané hodnoty. Úlohy označené QR kódem lze řešit interaktivně.

Objev podobné jako Daně - pracovní sešit 2025 - Pavel Štohl

Daňová přiznání FO a PO za rok 2022 (978-80-7365-482-5)

Kniha - 224 stran, česky, brožovaná bez přebalu lesklá Rozebíráme problematiku podávání daňového přiznání k dani z příjmů PO a FO za zdaňovací období započaté v kalendářním roce 2022. Dozvíte se, kdo podává daňové přiznání, kdy a jak ho podat, kdy a jak zaplatit daň. Dozvíte se také, jaké změny týkající sa daňového přiznání nastaly v průběhu roku. Dále také rozebíráme roční zúčtování záloh a daňového zvýhodnění za rok 2022 - výhody ročního zúčtování, daňové přiznání zaměstnance, nezdanitelné části základu daně, žádost o roční zúčtování….

Objev podobné jako Daňová přiznání FO a PO za rok 2022 (978-80-7365-482-5)

Daně, účetnictví, vzory a případy 3-4/2022: Účetní závěrka za rok 2021, Novela DPH v příkladech (9771213927217)

Kniha - autor Vladimír Hruška; Václav Benda; Jana Drexlerová, 192 stran, česky, brožovaná bez přebalu lesklá Účetní závěrka za rok 2021 Účetní závěrky se sestavují v pravidelných intervalech a k tomuto tématu se také průběžně zpracovávají příspěvky, které by měly být nápomocné při jejich sestavování. V rámci tohoto článku se pokusíme o totéž, tentokráte s platností pro závěrku sestavenou za rok 2021. Pro tento rok byly v účetních předpisech pro podnikatele učiněny některé změny, o kterých se zmíníme. Zaměříme pozornost na samotnou účetní závěrku s důrazem na správné sestavení výkazů (význam jednotlivých položek). Připomeneme si i další nezbytné kroky, na které bychom neměli zapomenout v případě procesu schvalování účetní závěrky. Dále si uvedeme informace (novinky) v podobě Koordinačních výborů, Informací GFŘ a nově vydaných Interpretací Národní účetní rady, které byly vydány či schváleny v roce 2021. DPH v příkladech V květnu 2020 schválila vláda vládní...

Objev podobné jako Daně, účetnictví, vzory a případy 3-4/2022: Účetní závěrka za rok 2021, Novela DPH v příkladech (9771213927217)

Daňová přiznání FO a PO za rok 2023

Daňové přiznání, které každoročně vychází ve vydavatelství Poradce nabízí vyplněné vzory a tiskopisy pro daňová přiznání za rok 2023. Obsahuje názorné příklady, vysvětlení pojmů a postupů. Odpoví na dotazy typu daňového přiznání, postupů a pravidel, které musí být dodrženy, obsahuje závazné termíny podání daňového přiznání a dočtete se kdo a jaký typ daňového přiznání podává. Upozorňuje také na změny, které nastaly v legislativě v roce 2023. Dostupné je i v e-verzi. Titul obsahuje: Přiznání k dani z příjmů právnických osob za rok 2023 + vyplněné tiskopisy Přiznání k dani z příjmů fyzických osob za rok 2023 + vyplněné tiskopisy Roční zúčtování záloh a daňového zvýhodnění za rok 2023 + vyplněné tiskopisy

Objev podobné jako Daňová přiznání FO a PO za rok 2023