duvap 1 2 2024 ucetni a danove odpisy majetku

DÚVaP 1-2/2024 Účetní a daňové odpisy majetku

Ukončením práce na „staré“ závěrce jeho práce nekončí, ale běžným způsobem a průběžně pokračuje, protože v okamžiku, kdy účetní závěrka předešlého účetního období je již tzv. v mašličkách, už dávno probíhá nové účetní období. Následují další povinnosti, na které nelze zapomenout, které se musí splnit. V kapitole Účetní a daňové odpisy majetku se autorka zabývá problematikou účetních a daňových odpisů dlouhodobého majetku a také metodami a formami odpisování. Vysvětluje rozdíl mezi účetními a daňovými odpisy a zabývá se dopadem tohoto rozdílu na základ daně. Je doplněna o příklady. Třetí kapitola, Zákoník práce po novele, je zaměřena na nejdůležitější změny, které nastaly v jednotlivých oblastech zákoníku práce a na řešení praktických problémů, které se mohou v pracovněprávní praxi vyskytnout.

Objev podobné jako DÚVaP 1-2/2024 Účetní a daňové odpisy majetku

DÚVaP 1-2/2026 Účetní a daňové odpisy majetku

První kapitola se zabývá problematikou účetních a daňových odpisů dlouhodobého majetku. Vysvětluje rozdíl mezi účetními a daňovými odpisy a zabývá se dopadem tohoto rozdílu na základ daně. Zabývá se také problematikou metod a forem odpisování. Je doplněn příklady. V rámci druhé kapitoly se pokusíme projít daňovým řádem s tím, že u vybraných ustanovení se pokusíme naznačit nezávislé vzory písemností, které se k dané pasáži zákona vztahují, a které by mohly býti názornou ukázkou, jak by mohla například vypadat korespondence v podobě žádostí, udělení plné moci, opravného prostředku, sdělní, oznámení, návrhu či podnětu. V daňovém přiznání za poslední zdaňovací období je plátce povinen vyznačit kód zdaňovacího období pro následující kalendářní rok a tím prakticky oznámit správci daně případnou změnu zdaňovacího období pro příští kalendářní rok. Novelou zákona o DPH se zvýšil pro rok 2025 limit obratu v tuzemsku, od něhož může plátce změnit délku zdaňovacího období z kalendářního měsíce na kalendářní čtvrtletí. V právní úpravě zdravotního pojištění dochází k datu 1. ledna 2026 ke změnám jak přímo v zákonech zdravotního pojištění, tak v související právní úpravě, tedy i s dopady do zdravotního pojištění.

Objev podobné jako DÚVaP 1-2/2026 Účetní a daňové odpisy majetku

Účetní a daňové odpisy 2012 (978-80-247-4114-7)

Elektronická kniha - autor Petr Valouch, 144 stran Praktická publikace se souhrnně zabývá problémy, které se týkají odpisování dlouhodobého majetku podnikatelských subjektů.Autor vymezuje pojem odpisování, vysvětluje odlišnost účetních a daňových odpisů, výklad je v souladu s aktuální právní úpravou k 1. 1. 2012. Na konkrétních příkladech jsou provedeny výpočty a účtování účetních odpisů a výpočty, evidence a daňové dopady odpisů daňových, včetně vymezení toho, který majetek odpisovat nelze. Zvláštní pozornost je věnována také nové možnosti využití tzv. mimořádných odpisů a odpisů majetku využívaného k výrobě elektřiny ze slunečního záření. Komplexně poradí při řešení problémů týkajících se odpisů jako daňových nákladů — vlivu odpisů na daňový základ, přerušení a pokračování v odpisování apod. Její předností jsou tabulky, vzorce a příklady, které usnadní práci a výpočty. Praktickým zaměřením je žádanou pomůckou pro podnikatele, účetní, daňové a finanční poradce...

Objev podobné jako Účetní a daňové odpisy 2012 (978-80-247-4114-7)

Podívejte se také

ryzlink vlašský 2024

zlatá medaile AWC Vienna 2024

Veltlínské zelené 2024

víno pozdní sběr 2024

Tramín červený 2024

zweigeltrebe růžové 2024

chardonnay 2024

skládací kočárek pro panenky Magic Bubble 2024

Magic Bubble kolekce kočárků 2024

originální hodiny Karlsson 2024

nové vánoční vůně svíček 2024

novinka na trhu 2024

vůně Bad Boy Cobalt Elixir 2024

Hot Wheels Monster Truck Will Trash It All 2024

Hot Wheels tahač Porsche 2024

textilní hračka Mistrovství Evropy ve fotbale 2024

DÚVaP 3-4/2025 Účetní závěrkou to nekončí

DPH u služeb a zboží v roce 2025, Sociální, zdravotní a nemocenské pojištění pro rok 2025Každý člověk, který má na starosti sestavení účetní závěrky, to zná. Ukončením práce na „staré“ závěrce jeho práce nekončí, ale běžným způsobem a průběžně pokračuje, protože v okamžiku, kdy účetní závěrka předešlého účetního období je již tzv. v mašličkách, už dávno probíhá nové účetní období. A pokud se nejedná o zcela malou účetní jednotku s několika málo účetními zápisy, je již nové období v „plném proudu“.V druhé kapitole od Ing. Václava Bendy jsou vysvětlena obecná pravidla pro vymezení předmětu DPH a některé základní pojmy používané v zákoně o DPH spojené s dodáním zboží a poskytnutí služby a návazně jsou s využitím příkladů vysvětlena pravidla pro určení místa plnění u těchto transakcí. Dále jsou stručně vysvětlena pravidla pro uplatňování daně u poukazů, s nimiž je spojena povinnost je přijmout jako úplatu za dodání zboží nebo poskytnutí služby.Zákon o pojistném na veřejné zdravotní pojištění upravuje výši pojistného na veřejné zdravotní pojištění, penále, způsob jejich placení, kontrolu, vedení centrálního registru pojištěnců, přerozdělování pojistného a zřízení zvláštního účtu veřejného zdravotního ¬pojištění. Zákon o pojistném na sociální zabezpečení upravuje pojistné na sociální zabezpečení, které zahrnuje pojistné na důchodové pojištění a ... Unknown localization key: "more"

Objev podobné jako DÚVaP 3-4/2025 Účetní závěrkou to nekončí

1000 ŘEŠENÍ 7-8/2024 - Zálohy a závdavky - Odpisy, „Státní kategorie“ a dohody ve zdravotním pojištění

Publikace je členěná do kapitol Zálohy a závdavky, Odpisy, „Státní kategorie“ a dohody ve zdravotním pojištění.Doplňující informace přinášíme v stálých rubrikách Daně v praxi, Postupy účtování, Zaměstnávání a Veřejný sektor...• Zálohy a závdavkyU velkých nebo dlouhodobých obchodních zakázek, stejně jako u průběžných dodávek elektřiny, tepla a plynu, kdy se celková spotřeba (a tedy konečná cena) určuje až za poměrně dlouhé časové (zúčtovací) období, je dodavatel obecně v horší pozici, proto bývá v praxi sjednáno poskytnutí záloh na konečnou cenu. Dodavatel tak má v průběžně inkasovaných penězích záruku, že neodejde s prázdnou a okamžitě může disponibilní prostředky využít k úhradě jeho výloh (vstupů) spojených s dlouhodobě poskytovaným plněním. A systém záloh je obecně vzato výhodný rovněž pro odběratele, kteří průběžně po delší časové období platí relativně nízké částky (zálohy), které je finančně příliš nezatěžují a konečná cena, resp. doplatek nad zálohy pak již nevypadá až tak hrozivě…• OdpisyV novém znění § 30a odst. 1 ZDP se uvádí, že hmotný majetek, který je bezemisním vozidlem, pořízený v období od 1. ledna 2024 do 31. prosince 2028, může poplatník, který je jeho prvním odpisovatelem, odepsat bez přerušení do 100 % vstupní ceny za 24 měsíců, přičemž za prvních 12 měsíců může poplatník uplatnit ... Unknown localization key: "more"

Objev podobné jako 1000 ŘEŠENÍ 7-8/2024 - Zálohy a závdavky - Odpisy, „Státní kategorie“ a dohody ve zdravotním pojištění

Účetní a daňové případy řešené v s. r. o. (978-80-7598-731-0)

Kniha - autor Ivana Pilařová, 220 stran, česky, Brožovaná bez přebalu lesklá - autor Ivana Pilařová, 220 stran, česky, brožovaná bez přebalu lesklá Kniha si klade za cíl poradit účetním, daňovým odborníkům i ekonomům s účetním provedením a daňovým řešením běžných i složitějších situací, které se ve společnostech s ručením omezeným vyskytují. Jednotlivá témata jsou v knize řešena z hlediska zákona o obchodních korporacích, účetnictví a daně z příjmů, a to jak ze strany společnosti s ručením omezeným, tak i z pohledu jejích společníků. Kniha je zaměřena prakticky, vyhýbá se citacím zákonů, stejně jako zbytečné účetní teorii. Rozsáhlá a komplikovaná témata jsou zpracována formou rad, jakých chyb se vyvarovat, a tipů na daňovou optimalizaci. Méně zažité oblasti jsou naopak zpracovány formou návodu, jak přesně postupovat. Ve všech kapitolách je uvedeno velké množství příkladů, ze kterých je patrné účetní i daňové řešení. Kniha je zpracovaná podle legislativy...

Objev podobné jako Účetní a daňové případy řešené v s. r. o. (978-80-7598-731-0)

Účetní a daňové případy řešené v s. r. o. - 7. vydání (978-80-759-8731-0)

Elektronická kniha - autor Ivana Pilařová, 220 stran, česky Kniha si klade za cíl poradit účetním, daňovým odborníkům i ekonomům s účetním provedením a daňovým řešením běžných i složitějších situací, které se ve společnostech s ručením omezeným vyskytují. Jednotlivá témata jsou v knize řešena z hlediska zákona o obchodních korporacích, účetnictví a daně z příjmů, a to jak ze strany společnosti s ručením omezeným, tak i z pohledu jejích společníků. Kniha je zaměřena prakticky, vyhýbá se citacím zákonů, stejně jako zbytečné účetní teorii. Rozsáhlá a komplikovaná témata jsou zpracována formou rad, jakých chyb se vyvarovat, a tipů na daňovou optimalizaci. Méně zažité oblasti jsou naopak zpracovány formou návodu, jak přesně postupovat. Ve všech kapitolách je uvedeno velké množství příkladů, ze kterých je patrné účetní i daňové řešení. Kniha je zpracovaná podle legislativy platné k 1. 7. 2020.

Objev podobné jako Účetní a daňové případy řešené v s. r. o. - 7. vydání (978-80-759-8731-0)

Účetní a daňové případy řešené v s. r. o. (978-80-7598-022-9)

Kniha - autor Ivana Pilařová, česky, Brožovaná bez přebalu lesklá - autor Ivana Pilařová, česky, brožovaná bez přebalu lesklá Kniha si klade za cíl poradit účetním, daňovým odborníkům i ekonomům s účetním provedením a daňovým řešením běžných situací, které se ve společnostech s ručením omezeným vyskytují. Jednotlivá témata jsou v knize řešena z hlediska zákona o obchodních korporacích, účetnictví a daně z příjmů, a to jak ze strany společnosti s ručením omezeným, tak i z pohledu jejích společníků. Kniha je zaměřena prakticky, vyhýbá se citacím zákonů, stejně jako zbytečné účetní teorii. Rozsáhlá a komplikovaná témata jsou zpracována formou rad, jakých chyb se vyvarovat, a tipů na daňovou optimalizaci. Méně zažitá témata jsou naopak zpracována formou návodu, jak přesně postupovat. Ke všem tématům je uvedeno velké množství příkladů, ze kterých je patrné účetní i daňové řešení.

Objev podobné jako Účetní a daňové případy řešené v s. r. o. (978-80-7598-022-9)

Účetní a daňové případy řešené v s. r. o. - Ivana Pilařová

Kniha si klade za cíl poradit účetním, daňovým odborníkům i ekonomům s účetním provedením a daňovým řešením běžných i složitějších situací, které se ve společnostech s ručením omezeným vyskytují. Jednotlivá témata jsou v knize řešena z hlediska zákona o obchodních korporacích, účetnictví a daně z příjmů, a to jak ze strany společnosti s ručením omezeným, tak i z pohledu jejích společníků. Kniha je zaměřena prakticky, vyhýbá se citacím zákonů, stejně jako zbytečné účetní teorii. Rozsáhlá a komplikovaná témata jsou zpracována formou rad, jakých chyb se vyvarovat, a tipů na daňovou optimalizaci. Méně zažité oblasti jsou naopak zpracovány formou návodu, jak přesně postupovat. Ve všech kapitolách je uvedeno velké množství příkladů, ze kterých je patrné účetní i daňové řešení. Kniha je zpracovaná podle legislativy platné k 1. 7. 2020.

Objev podobné jako Účetní a daňové případy řešené v s. r. o. - Ivana Pilařová

Účetní a daňové souvislosti přeměn obchodních společností, 3. vydání (978-80-759-8570-5)

Elektronická kniha - autor Jana Skálová, 228 stran, česky Publikace ve svém třetím aktualizovaném vydání přináší jedinečný ucelený pohled na provázanost obchodněprávní úpravy s účetnictvím společností a daňovou stránkou přeměn obchodních společností. Výklad představuje přínosný odborný základ k oblasti přeměn společností, a to nejen pro odborníky v účetní, auditorské a daňové praxi, ale i pro studenty ekonomických oborů vysokých škol. V neposlední řadě publikace poskytuje i zajímavé informace důležité pro vlastníky společností uvažující o některé z forem přeměny.

Objev podobné jako Účetní a daňové souvislosti přeměn obchodních společností, 3. vydání (978-80-759-8570-5)

Účetní a daňové souvislosti přeměn obchodních společností (978-80-7598-570-5)

Kniha - autor Jana Skálová, 228 stran, česky, pevná bez přebalu lesklá Publikace ve svém třetím aktualizovaném vydání přináší jedinečný ucelený pohled na provázanost obchodněprávní úpravy s účetnictvím společností a daňovou stránkou přeměn obchodních společností. Výklad představuje přínosný odborný základ k oblasti přeměn společností, a to nejen pro odborníky v účetní, auditorské a daňové praxi, ale i pro studenty ekonomických oborů vysokých škol. V neposlední řadě publikace poskytuje i zajímavé informace důležité pro vlastníky společností uvažující o některé z forem přeměny.

Objev podobné jako Účetní a daňové souvislosti přeměn obchodních společností (978-80-7598-570-5)

DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Stavíte nebo se chystáte stavět, rekonstruovat? Pro vás jsme zpracovali aktualizovaný článek, v němž je komplexně vysvětlena problematika DPH ve stavebnictví podle aktuálně platné právní úpravy. Novela zákona o DPH navazující na nový stavební zákon přinesla v této oblasti dílčí změny, na které je v textu upozorněno. Poskytujete stavební a montážní práce i do zahraniční? Na příkladech vám vysvětlíme správný postup při uplatňování daně. Problémy v praxi přináší dlouhodobě u stavebních a montážních prací také režim přenesení daňové povinnosti na příjemce plnění.Pro poplatníka daně z příjmů fyzických osob je velmi důležité znát všechny své možnosti vedoucí k optimalizaci daňové povinnosti a to tak, aby tyto možnosti nepropadly v příslušném zdaňovacím období. Jednou z možností, jak snížit daňovou povinnost poplatníka daně z příjmů fyzických osob, je v plné míře využít všech nezdanitelných částí. V jednotlivých kapitolách a četných příkladech vycházíme z nejnovějšího znění zákona o daních z příjmů pro rok 2024.DPH ve stavebnictví, montážní a stavební práceV návaznosti na zákon č. 89/2012 Sb. občanský zákoník (dále jen občanský zákoník) není od 1. 1. 2014 v zákoně o DPH používán pojem nemovitost a v terminologii občanského zákoníku je používán pojem „nemovitá věc“, která je zahrnuta pod pojem „zboží“, jak vyplývá z § ... Unknown localization key: "more"

Objev podobné jako DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

1000 řešení 11-12/2024 Účetní závěrka, Základ daně

Publikace se věnovaná problematice – Účetní závěrka podnikatelů za rok 2024 a Základ daně z příjmů FO. Ve vazbě na platnou legislativní úpravu, pokyny a informace Finanční zprávy, judikáty a dotazy z praxe vztahující se k účetní závěrce, upozorňuje, na co si dávat pozor, co mít na paměti a co zkontrolovat v závěrečné fázi vedení účetnictví podnikatelů...

Objev podobné jako 1000 řešení 11-12/2024 Účetní závěrka, Základ daně

DÚVaP 5-6/2024 OSVČ z pohledu daně z příjmů, Vlastní kapitál obchodních korporací, Cestovní náhrady v podnikání - Ivan Macháček

V 1. kapitole si blíže rozebereme stěžejní oblasti uplatnění zákona o daních z příjmů v podmínkách roku 2024 důležité pro OSVČ. Zaměříme se na vymezení obchodního majetku a jeho uplatnění v různých situacích podnikající fyzické osoby, na vedení daňové evidence a uplatnění paušálních výdajů. Pokud chceme hovořit o vlastním kapitálu obchodní korporace, mnozí z nás okamžitě zareagují tak, že hovoříme o části pasivní strany rozvahy. Ve 2. kapitole se zaměříme na část pasivní stranu rozvahy s tím, že vedle řešených příkladů ukážeme a upozorníme na některé poměrně nové záležitosti, které se váží právě k této problematice. Pracovní cesty zaměstnanců jsou poměrně časté, ať už jde o kratší nebo delší výkony práce mimo jejich pravidelné pracoviště v tuzemsku nebo v zahraničí. O jaké minimální cestovní náhrady se jedná? Jak se vypočtou? To se dočtete ve 3. kapitole.

Objev podobné jako DÚVaP 5-6/2024 OSVČ z pohledu daně z příjmů, Vlastní kapitál obchodních korporací, Cestovní náhrady v podnikání - Ivan Macháček

DÚVaP 3-4/2024 Mzda zaměstnance, Překážky v práci, Právo stavby

První kapitola je určena pro zájemce o vyjasnění problematiky zdanění a zpojištnění mezd a věcně blízkých příjmů v Česku. Dani z příjmů podléhají mzdy zaměstnanců, a tak každý zaměstnanec soukromého sektoru platí daň ze mzdy. Překážky v práci mají ten důsledek, že zaměstnanec nemůže vykonávat práci podle pracovní smlouvy a ve stanovenou pracovní dobu. Zákoník práce proto na různých místech upravuje jednotlivá práva zaměstnanců ve vztahu k situaci, kdy vznikla překážka v práci. Co obnáší právo stavby, jaká úskalí skrývá, jaké možnosti a výhody nabízí, proč se touto nejenom ryze právní problematikou podrobněji zabývat též účetně a daňově.

Objev podobné jako DÚVaP 3-4/2024 Mzda zaměstnance, Překážky v práci, Právo stavby

Účetní operace kapitálových společností, 3. aktualizované a přepracované vydání (978-80-247-4018-8)

Elektronická kniha - autor Viola Šebestíková, 256 stran Třetí, aktualizované a přepracované vydání je zaměřeno na významné účetní operace akciových společností a společností s ručením omezeným, jež přímo či nepřímo souvisejí se změnami vlastního kapitálu. Teoretická východiska a vlastní účetní řešení v podobě názorných schémat a příkladů jsou pojata komplexně, tj. nejen z pohledu účetního, ale také v kontextu českých právních a daňových souvislostí. Účetní operace jsou řešeny z úhlu jednotlivých účastníků těchto operací (vkladatel a příjemce vkladu, emitent a majitel cenného papíru, společník a vyplácející společnost,atd.). Čtenář najde užitečné informace o formách vkladů, ale také o účetních a daňových problémech s nepeněžitými vklady, o okolnostech a důsledcích změn vlastního kapitálu nebo o otázkách spojených s držbou cenných papírů a jejich oceňováním. Komplexnost zpracování skýtá cenné informace i praktické příklady nejen pro účetní, auditory, daňové...

Objev podobné jako Účetní operace kapitálových společností, 3. aktualizované a přepracované vydání (978-80-247-4018-8)

1000 řešení 11-12/2025 Účetní závěrka podnikatelů za rok 2025

Publikace se věnovaná problematice – Účetní závěrka podnikatelů za rok 2025 ve vazbě na platnou legislativní úpravu, pokyny a informace Finanční zprávy, judikáty a dotazy z praxe vztahující se k účetní závěrce, upozorňuje, na co si dávat pozor, co mít na paměti a co zkontrolovat v závěrečné fázi vedení účetnictví podnikatelů. Další kapitola Odpisy majetku nabízí řešení problematiky z daňového pohledu…

Objev podobné jako 1000 řešení 11-12/2025 Účetní závěrka podnikatelů za rok 2025

Společnost s ručením omezeným z účetního a daňového pohledu - 4. vydání (999-00-018-4490-5)

Elektronická kniha - autor Jiří Vychopeň, 248 stran Čtvrté vydání publikace je zaměřeno na řešení konkrétních případů z praxe, týkajících se s. r. o. od jejího založení až po zánik. Za tím účelem bylo do publikace zařazeno celkem 200 nejčastějších a nejzajímavějších dotazů čtenářů, zaměřených na právní, účetní a daňové problematiky této právní formy obchodní společnosti, včetně stanovisek řady renomovaných daňových odborníků k těmto dotazům. Dotazy a odpovědi jsou v publikaci rozděleny do jednotlivých kapitol podle tematického zaměření. Každá odpověď je doprovázena odkazy na související právní úpravu. Na závěr publikace si čtenáři mohou ověřit své znalosti o s. r. o. v krátkém testu. Publikace vychází z právního stavu k 1. 1. 2019.

Objev podobné jako Společnost s ručením omezeným z účetního a daňového pohledu - 4. vydání (999-00-018-4490-5)

Panini World Class 2024 - samolepky - box (36 ks)

Box obsahuje 36 balíčků samolepek s fotbalisty z kolekce Panini World Class 2024. Každý balíček obsahuje 5 náhodných samolepek vhodných pro sbírání a vkládání do alba. Rozměry balení jsou 8,5 x 8,5 x 10,5 cm.

- Kompletní box s 36 balíčky samolepek

- Obsahuje slavné fotbalisty z kolekce World Class 2024

- Vhodné pro děti již od 3 let

- Ideální pro sběratelské album

Objev podobné jako Panini World Class 2024 - samolepky - box (36 ks)

Panini FIFA 365 2024 - 2025 album

Panini FIFA 365 album pro sezónu 2024-2025 nabízí 64 stran prostoru pro sbírání a nalepení 422 samolepek fotbalových hráčů. Součástí balení je jeden vložený arch se samolepkami. Album je vhodné pro děti od 5 let a má rozměry 25 x 34 cm.

- Album s 64 stranami pro 422 samolepek

- Obsahuje vložený arch se samolepkami

- Vhodné pro děti od 5 let

- Rozměry 25 x 34 cm - praktická velikost

Objev podobné jako Panini FIFA 365 2024 - 2025 album

Rappa DeCuevas 85076 Skládací kočárek pro panenky se slunečníkem a taškou Magic Bubble 2024

Kočárek DeCuevas 85076 ze série Magic Bubble 2024 je skládací model s korbičkou, slunečníkem a ozdobnou taškou. Disponuje úložným prostorem a odnímatelným krytem korbičky. Panenka není součástí balení.

- Skládací design pro snadné uskladnění

- Praktický úložný prostor pod korbičkou

- Součástí je slunečník a ozdobná taška

- Duhový barevný přechod z růžové do modré

Objev podobné jako Rappa DeCuevas 85076 Skládací kočárek pro panenky se slunečníkem a taškou Magic Bubble 2024

Panini Top Class 2024 - fatpack

Panini Top Class 2024 fatpack obsahuje 24 sběratelských karet s fotbalovou tematikou, včetně dvou limitovaných karet Holo Giants. Balení je vhodné pro děti od 3 let a umožňuje sestavení kompletní sbírky slavných sportovců. Rozměry balení jsou 14 × 13,5 × 6 cm.

- Balení obsahuje 24 karet včetně 2 limitovaných karet Holo Giants

- Vhodné pro děti již od 3 let věku

- Kvalitní zpracování karet s fotbalovou tematikou

- Možnost sbírání a kompletování celé sbírky do alba

Objev podobné jako Panini Top Class 2024 - fatpack

Panini FIFA 365 2024 - 2025 Adrenalyn starter set

Starter set Panini FIFA 365 2024-2025 obsahuje sběratelské album, příručku, hrací desku a 18 karet včetně 3 limitovaných. Je určen pro fanoušky fotbalových hráčů FIFA. Balení má rozměry 40 × 27 cm a je vhodné pro děti od 3 let.

- Kompletní starter set pro sběratele

- Obsahuje 3 limitované sběratelské karty

- Vhodné pro děti již od 3 let

- Součástí je sběratelská příručka a hrací deska

Objev podobné jako Panini FIFA 365 2024 - 2025 Adrenalyn starter set

Panini FIFA 365 2024 - 2025 Adrenalyn plechová krabička (hranatá)

Plechová krabička Panini FIFA 365 2024 - 2025 Adrenalyn slouží k uložení sběratelských karet s motivy fotbalistů. Balení obsahuje 36 karet, z toho 3 limitované edice. Je vhodná pro děti od 5 let a má rozměry 11 x 20,5 x 7,5 cm.

- Plechová krabička pro bezpečné uložení karet

- Obsahuje 36 karet včetně 3 limitovaných

- Vhodné pro děti od 5 let jako dárek

- Kvalitní provedení s motivy hráčů FIFA

Objev podobné jako Panini FIFA 365 2024 - 2025 Adrenalyn plechová krabička (hranatá)

Koberce gumové RIGUM MG HS 2024- sada 4ks

Sada obsahuje 4 kusy gumových autokoberců RIGUM MG HS. Produkt je určen pro ochranu interiéru vozidla před nečistotami a vlhkostí. Koberce jsou vyrobeny z odolného materiálu s protiskluzovými vlastnostmi.

- Kompletní sada 4 kusů pro celý interiér

- Vysoká odolnost proti opotřebení a vlhkosti

- Snadné čištění a údržba

- Chrání originální koberce vozu před nečistotami

Objev podobné jako Koberce gumové RIGUM MG HS 2024- sada 4ks

DÚVaP 3-4/2026 Daně, účetnictví, vzory a případy - Od účetní závěrky k daňovému přiznání PO, Cestovní náhrady v podnikání,Problémy mzdové účetní

Účetní závěrka představuje komplexní účetní pohled na účetní jednotku, který díky jednotné metodice umožňuje rychlé a srozumitelné seznámení se s jejími základními hospodářskými výsledky a srovnání v čase i s ostatními účetními jednotkami. V první kapitole se autor věnuje účetnímu a daňovému vypořádání se obchodní korporace (firem) s aktuálním účetním i zdaňovacím obdobím – kalendářní rok 2025.Pracovní cesty zaměstnanců jsou poměrně časté, ať už jde o kratší nebo delší výkony práce mimo jejich pravidelné pracoviště v tuzemsku nebo v zahraničí. Při těchto cestách vznikají přímé či nepřímé zvýšené výdaje, zejména na dopravu a stravování. Je nasnadě, že tyto soukromé výlohy by měl nahradit zaměstnavatel, který přikázal vykonání pracovní cesty. O jaké minimální cestovní náhrady se jedná? Jak se vypočtou? Více k tématu se dočtete ve druhé kapitole od JUDr. Evy Dandové.Odměňování za práci patří mezi pracovní podmínky, jejichž úpravu stanoví zákon. Jedná se o jedno ze základních práv zaměstnance a současně jde i o povinnost zaměstnavatele poskytovat za práci mzdu nebo plat. V souvislosti s rostoucí inflací a zvyšováním životních nákladů jsou otázky kolem odměňování vysoce aktuální. Třetí kapitola obsahuje praktické příklady k aktuální a komplexní úpravě odměňování, jak je obsažena v zákoníku práce a v dalších pracovněprávních předpisech, zejména ... Unknown localization key: "more"

Objev podobné jako DÚVaP 3-4/2026 Daně, účetnictví, vzory a případy - Od účetní závěrky k daňovému přiznání PO, Cestovní náhrady v podnikání,Problémy mzdové účetní

Daňové zákony v úplném znění k 1.1.2024 s přehledy a komentáři změn včetně konsolidačního balíčku k 1.1.2024 - Běhounek Pavel

Publikace přináší aktuální znění všech důležitých daňových zákonů s vyznačením legislativních změn, které nově platí pro rok 2024, popř. se uplatní zpětně za rok 2023. Je tedy určena nejen pro uplatnění jednotlivých daňových předpisů od počátku roku 2024, ale i pro sestavení přiznání k daním z příjmů za rok 2023.*****Mějte přehled o aktuálním znění daňových zákonů * Zásadní novinky, a to především do daní z příjmů, daně z přidané hodnoty a daně z nemovitých věcí, přinesl především tzv. konsolidační balíček. Další důležité změny byly přijaty v souvislosti s novou úpravou tzv. daňově podporovaných produktů na stáří (týká se např. příspěvků na penzijní spoření či pojistného na kapitálové životní pojištění), které jsou pochopitelně promítnuty do textu zákona o daních z příjmů, a také jsou vysvětleny v komentáři ke změnám zákona o daních z příjmů. U jednotlivých daňových zákonů jsou přehledně uvedeny jednotlivé změny, ke kterým došlo od 1. 1. 2023. V tabulkách k jednotlivým zákonům jsou uvedeny změny konkrétních ustanovení daňových zákonů, což je pro rok 2024 mimořádně důležité např. u zákona o dani z nemovitých věcí, který byl od 1. 1. 2024 zásadně přepracován tzv. konsolidačním balíčkem.*****Nezapomeňte ani na „Lex Ukrajina“ * Pro uplatnění daní z příjmů za rok 2023 ... Unknown localization key: "more"

Objev podobné jako Daňové zákony v úplném znění k 1.1.2024 s přehledy a komentáři změn včetně konsolidačního balíčku k 1.1.2024 - Běhounek Pavel

Daně z příjmů 2026 - přehledy, daňové a účetní tabulky - Jiří Dušek

Publikace pomůže všem, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Autor v aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů i s odkazy na paragrafy souvisejících zákonů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace aktuálně uvádí: přehledy kvalifikovaných zaměstnaneckých obcí, odpočtový celek pro výzkum a vývoj, odpisování fotovoltaik, pojistné události na konci roku, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Tuto praktickou pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů 2026 - přehledy, daňové a účetní tabulky - Jiří Dušek

Abeceda mzdové účetní 2024

Publikace, která je naprosto ojedinělá svým rozsahem a způsobem zpracování, je jedinečnou a nepostradatelnou pomůckou všech mzdových účetních.*****Váš záchranný kruh v moři mzdového účetnictví * Srozumitelný výklad mzdové problematiky, zpracovaný špičkovým týmem autorů, je doplněn desítkami praktických příkladů, vzory dokumentů, formuláři s ukázkou správného vyplnění a v neposlední řadě také odkazy na příslušná zákonná ustanovení, které nenarušují samotný výklad, ale jsou pro lepší přehlednost umístěny po stranách textu, k němuž se vztahují.*****Zcela nové zpracování velké části publikace * Oproti dřívějším vydáním Abecedy mzdové účetní byly kompletně přepracovány kapitoly 1, 2, 3, 4 a 11 tak, aby lépe sledovaly systematiku současného zákoníku práce a ve větším detailu upravovaly i problematiku dosud v publikaci pojatou jen okrajově (např. skončení pracovního poměru či právě dohody o pracích konaných mimo pracovní poměr). Uvedené je pak dáno též změnou v autorském kolektivu, kdy novým autorem výše zmíněných kapitol je Mgr. Michal Vrajík, jenž se ujal nelehkého úkolu nahradit zesnulého JUDr. Bořivoje Šubrta.*****Transpoziční novela a další legislativní změny jsou již zahrnuty ve výkladu * Ve vydání pro rok 2024 je zohledněna především naprosto zásadní transpoziční novela zákoníku práce účinná z velké části od 1. 10. 2023 (další změny nabyly účinnosti 1. 1. 2024). Tato novela změnila ... Unknown localization key: "more"

Objev podobné jako Abeceda mzdové účetní 2024

DÚVaP 11-12/2025 Investování – daňové řešení

V první kapitole se zaměříme na aktuální daňové řešení investování do cenných papírů včetně podílových fondů a do kryptoměn a blíže si rozebereme podmínky pro osvobození příjmů z úplatného převodu cenných papírů, podílových fondů a kryptoměn v roce 2025.Mnozí podnikatelé si nedokážou představit svůj profesní život bez využívání úvěrů či zápůjček. Z tohoto důvodu je problematika úvěrů a zápůjček poměrně ostře sledovaným tématem.Zákon o Nemocenském pojištění přináší v praxi řadu dotazů zaměstnanců i zaměstnavatelů, a proto si připomeneme některé problémy právní úpravy hmotného zabezpečení pracovně neschopného zaměstnance.Zaměstnavatelé představují ve zdravotním pojištění rozhodující skupinu plátců pojistného, a pokud si řádně plní svoje povinnosti, pak se platbami pojistného získává rozhodující část zdrojů systému veřejného zdravotního pojištění.

Objev podobné jako DÚVaP 11-12/2025 Investování – daňové řešení

Zahájení podnikání (právní, ekonomické, daňové, účetní aspekty) (978-80-759-8337-4)

Elektronická kniha - autor autorů kolektiv a Více autorů, 308 stran, česky Publikace Zahájení podnikání (právní, ekonomické, daňové, účetní aspekty) tematicky navazuje na knihu Ukončení podnikání. Je ideální pomůckou pro každého, kdo se rozhodl podnikat, případně může dobře sloužit i odborníkům, kteří se o danou problematikou zajímají, nebo studentům vysokých škol. Kniha čtenáře provede krok za krokem všemi úkony a možnými problémy už od prvotního úmyslu začít podnikat. Podrobně a názorně vysvětluje základní pojmy, popisuje veškeré podnikatelské činnosti včetně podrobných tabulek a příkladů různých variant podnikání. Zaměřuje se na podnikání fyzických osob (OSVČ), právnických osob, ale i na problematiku podnikání, které je založeno na sdružování osob bez právní subjektivity (konsorcia), nebo třeba rodinné závody. Pokud jde o právnické osoby, zaměřuje se zejména na podnikatelské formy, které jsou používány v rámci malého a středního podnikání (veřejná...

Objev podobné jako Zahájení podnikání (právní, ekonomické, daňové, účetní aspekty) (978-80-759-8337-4)

Zahájení podnikání (právní, ekonomické, daňové, účetní aspekty), 2. vydání (978-80-7676-445-3)

Elektronická kniha - autor autorů kolektiv a Více autorů, 308 stran, česky Publikace Zahájení podnikání (právní, ekonomické, daňové, účetní aspekty) tematicky navazuje na knihu Ukončení podnikání. Jedná se již o druhé vydání s aktualizovanými informacemi a novou kapitolou a je tedy ideální pomůckou pro každého, kdo se rozhodl podnikat, případně může dobře sloužit i odborníkům, kteří se o danou problematikou zajímají, nebo studentům vysokých škol. Kniha čtenáře provede krok za krokem všemi úkony a možnými problémy už od prvotního úmyslu začít podnikat. Podrobně a názorně vysvětluje základní pojmy, popisuje veškeré podnikatelské činnosti včetně podrobných tabulek a příkladů různých variant podnikání. Zaměřuje se na podnikání fyzických osob (OSVČ), právnických osob, ale i na problematiku podnikání, které je založeno na sdružování osob bez právní subjektivity (konsorcia), nebo třeba rodinné závody. Pokud jde o právnické osoby, zaměřuje se...

Objev podobné jako Zahájení podnikání (právní, ekonomické, daňové, účetní aspekty), 2. vydání (978-80-7676-445-3)

Zahájení podnikání: (právní, ekonomické, daňové, účetní aspekty) (978-80-7676-445-3)

Kniha - autor Jan Ondřej; Tomáš Dvořák; Josef Polák, 308 stran, česky, brožovaná bez přebalu lesklá Publikace Zahájení podnikání (právní, ekonomické, daňové, účetní aspekty) tematicky navazuje na knihu Ukončení podnikání. Jedná se již o druhé vydání s aktualizovanými informacemi a novou kapitolou a je tedy ideální pomůckou pro každého, kdo se rozhodl podnikat, případně může dobře sloužit i odborníkům, kteří se o danou problematikou zajímají, nebo studentům vysokých škol. Kniha čtenáře provede krok za krokem všemi úkony a možnými problémy už od prvotního úmyslu začít podnikat. Podrobně a názorně vysvětluje základní pojmy, popisuje veškeré podnikatelské činnosti včetně podrobných tabulek a příkladů různých variant podnikání. Zaměřuje se na podnikání fyzických osob (OSVČ), právnických osob, ale i na problematiku podnikání, které je založeno na sdružování osob bez právní subjektivity (konsorcia), nebo třeba rodinné závody. Pokud jde o právnické osoby, zaměřuje...

Objev podobné jako Zahájení podnikání: (právní, ekonomické, daňové, účetní aspekty) (978-80-7676-445-3)

Daňové zákony 2024 - Úplná znění k 1. 1. 2024 - Hana Marková

Nejprodávanější daňová publikace v ČR! Publikace obsahuje úplná znění všech daňových zákonů s účinností k 1. 1. 2024, včetně všech čísel novel publikovaných ve Sbírce zákonů. Včetně daňového balíčku pro rok 2024 a nového zákona o dorovnávacích daních!Různým typem písma jsou odlišeny změny účinné k 1. lednu 2024 a změny, které nabudou účinnosti teprve v průběhu daného roku. Změny zákonů s účinností v pozdějších letech jsou z důvodu lepší přehlednosti textu uvedeny pouze v přehledu novel, a to s datem jejich účinnosti.Soubor obsahuje zákon o daních z příjmů, zákon o dorovnávacích daních pro velké nadnárodní skupiny a velké vnitrostátní skupiny, zákon o rezervách pro zjištění základu daně z příjmů, zákon o dani z nemovitých věcí, zákon o dani silniční, zákon o DPH, zákon o spotřebních daních, vybraná ustanovení zákona o stabilizaci veřejných rozpočtů, upravující tři energetické daně a zákon o dani z hazardních her. Procesní ustanovení daňových zákonů jsou obsahem zařazeného daňového řádu.Stručně komentovaný přehled novelizací, které byly přijaty během roku 2023 a jsou účinné od počátku roku 2024, je soustředěn v úvodu publikace. Tvoří pro čtenáře významnou pomůcku pro sledování změn, ke kterým dochází v daňové oblasti. Mezi přednosti souboru patří nejen vyznačení novelizovaného textu odlišným typem písma, ale ... Unknown localization key: "more"

Objev podobné jako Daňové zákony 2024 - Úplná znění k 1. 1. 2024 - Hana Marková

Zaměstnanecké benefity a obdobná plnění z hlediska daňové výhodnosti 2024 - Petr Beránek

Zrušil úsporný balíček všechny benefity nebo to byla jen novinářská nadsázka? Co zbylo z daňově výhodných benefitů (a co se tam naopak nově objevilo) po zapracování všech změn a zohlednění všech pozměňovacích návrhů na tyto změny? Čím nahradit zaměstnancům benefity, které přestaly být daňově výhodné? Jak se budou posuzovat v prosinci hrazené benefity na lednová plnění? Na všechny tyto otázky odpovídá 2. vydání této publikace.*****Staňte se atraktivním zaměstnavatelem díky poskytovaným benefitům * Kniha podrobně a komplexně zpracovává problematiku poskytování zaměstnaneckých benefitů a dalších obdobných plnění mimo mzdu a jejich důsledky z hlediska daně z příjmů zaměstnance, daně z příjmů zaměstnavatele a odvodů sociálního a zdravotního pojištění pro rok 2024 po implementaci „úsporného balíčku“.*****Skvělý pomocník zaměstnavatele při tvorbě portfolia poskytovaných benefitů * Výklad obsahuje srovnání výhodnosti jednotlivých benefitů(poměru nákladů zaměstnavatele oproti efektu u zaměstnance v důsledku povinných odvodů – daní a pojistného) a případná daňová úskalí. Upozorňuje, které benefity se z hlediska zdanění změnily, a rozebírá i přechod mezi rokem 2023 a 2024 – jak posoudit benefity poskytované na přelomu roku. Rozebírá i možnosti odpočtu DPH z jednotlivých benefitů. Vše s odkazy na konkrétní ustanovení zákonů, popř. na závěry Koordinačních výborů a Pokynů GFŘ, ve kterých je vyjádřen názor Finanční správy. ... Unknown localization key: "more"

Objev podobné jako Zaměstnanecké benefity a obdobná plnění z hlediska daňové výhodnosti 2024 - Petr Beránek

Daňové zákony 2024 (Díl 1.)

Tištěná příručka v interaktivním kompletu s e-bookem, celoročním aktualizačním servisem a servisní webovou stránkou.*****Rozšířené vydání oblíbené příručky vycházející od roku 1994. První stav pro rok 2024.*****Základní daňová legislativa s úvodními přehlednými komentáři ke všem změnám v průběhu roku 2023 a od 1. ledna 2024. Barevné rozlišení novel, přehledná úprava, formát A4+. Kvalitní bílý papír, orientační prvky usnadňující práci. V ceně e-book, Daňový měsíčník a další on-line služby po celý rok s možností volného stahování nejnovějších platných znění. Publikace s doplňkovým servisem pro náročné uživatele (podnikatele, daňové poradce, účetní, pracovníky Finanční správy, ekonomický management, studenty) - jediný komplet tohoto typu na českém trhu. Pro denní použití v profesionální praxi.*****Přehledný úvod ke zvládnutí orientace v novelách během několika minut, systematické úvodní komentáře všech aktuálních novel, úplná znění zákona o daních z příjmů, zákona o zvláštních opatřeních v daňové oblasti, zákona o dani z přidané hodnoty, zákona o dani silniční, zákona o dani z nemovitých věcí a daňového řádu.

Objev podobné jako Daňové zákony 2024 (Díl 1.)

Daňové zákony 2024 - Úplná znění k 1. 1. 2024 (poškozená) - Hana Marková

Nejprodávanější daňová publikace v ČR! Publikace obsahuje úplná znění všech daňových zákonů s účinností k 1. 1. 2024, včetně všech čísel novel publikovaných ve Sbírce zákonů. Včetně daňového balíčku pro rok 2024 a nového zákona o dorovnávacích daních!Různým typem písma jsou odlišeny změny účinné k 1. lednu 2024 a změny, které nabudou účinnosti teprve v průběhu daného roku. Změny zákonů s účinností v pozdějších letech jsou z důvodu lepší přehlednosti textu uvedeny pouze v přehledu novel, a to s datem jejich účinnosti.Soubor obsahuje zákon o daních z příjmů, zákon o dorovnávacích daních pro velké nadnárodní skupiny a velké vnitrostátní skupiny, zákon o rezervách pro zjištění základu daně z příjmů, zákon o dani z nemovitých věcí, zákon o dani silniční, zákon o DPH, zákon o spotřebních daních, vybraná ustanovení zákona o stabilizaci veřejných rozpočtů, upravující tři energetické daně a zákon o dani z hazardních her. Procesní ustanovení daňových zákonů jsou obsahem zařazeného daňového řádu.Stručně komentovaný přehled novelizací, které byly přijaty během roku 2023 a jsou účinné od počátku roku 2024, je soustředěn v úvodu publikace. Tvoří pro čtenáře významnou pomůcku pro sledování změn, ke kterým dochází v daňové oblasti. Mezi přednosti souboru patří nejen vyznačení novelizovaného textu odlišným typem písma, ale ... Unknown localization key: "more"

Objev podobné jako Daňové zákony 2024 - Úplná znění k 1. 1. 2024 (poškozená) - Hana Marková

Prokazování původu majetku a daňové trestné činy (978-80-7554-072-0)

Kniha - autor Vladimír Pelc, 264 stran, česky, brožovaná bez přebalu lesklá Během roku 2016 vstoupil v platnost zákon o prokazování původu majetku, který novelizuje zákon o daních z příjmů (zákon č. 586/1992 Sb.) a trestní zákoník (zákon č. 40/2009 Sb.). Zákon o prokazování původu majetku Právní úprava tohoto nového zákona je zaměřena na prokazování příjmů u tzv. přímých důchodových daní. Půjde o zásadní změnu týkající se prokazování příjmů fyzických i právnických osob, jejich zdanění a nabytí majetku těchto osob. Problematika prokazování původu majetku Téma prokazování původu majetku je velice aktuální. Jeho legislativní úprava je naprostou novinkou - obdobně formulovaný institut v zákoně o správě daní a poplatků nikdy faktické účinnosti nenabyl a ani podobné dřívější legislativní iniciativy schváleny nebyly. Zákon je zcela zásadní svým možným daňovým ohrožením pro některé poplatníky a rovněž kvůli značné odborné, publicistické i politické medializaci i...

Objev podobné jako Prokazování původu majetku a daňové trestné činy (978-80-7554-072-0)

1000 riešení 2/2024 – Odpisy, Automobil a podnikateľ

Daňové odpisovanie hmotného majetku upravujú ustanovenia Zákona o dani z príjmov. Podnikateľ si môže vybrať z dvoch základných spôsobov odpisovania, a to rovnomerný spôsob alebo zrýchlený spôsob opisovania hmotného majetku. Spôsob odpisovania stanovuje pre každý hmotný majetok osobitne, pričom vždy musia byť dodržané ustanovenia ZDP. Musí podnikateľ pri rozhodovaní o tom, ktorý z uvedených spôsobov odpisovania použije, brať do úvahy výšku daňových odpisov v jednotlivých rokoch a vplyv na základ dane, čiže aj na výšku dane z príjmov? Akým spôsobom sa bude odpisovať v roku 2024 sa dočítate v tomto čísle štvrťročníka.

Objev podobné jako 1000 riešení 2/2024 – Odpisy, Automobil a podnikateľ

Zákony I/B 2026 Účetní zákony - Účetnictví, o cenách, platební styk, oceňování majetku, archivnictví a spisová služba, celní zákon, o finanční správě

ZÁKONY I/2026 ĆÁST B Zákony I B obsahují právní předpisy pro oblast účetnictví, živnostenského zákona, autorského zákona, rezerv. Všechny právní předpisy obsahují novely zákonů schválených během roku 2025 k právnímu stavu 1. 1. 2026. OBSAH ZÁKONY I /2026 část B 1. kapitola – Účetnictví Zákon č. 563/1991 Sb., o účetnictví Vyhláška č. 500/2002 Sb., kterou se provádějí některá ust. z. č. 563/1991 Sb. Vyhláška 410/2009 Sb., kterou se provádějí některá ustanovení o účetnictví Vyhláška 504/2002 Sb., kterou se provádějí některá ustanovení o účetnictví 2. kapitola – Související předpisy Zákon č. 593/1992 Sb., o rezervách pro zajištění základu daně z příjmu Zákon č. 370/2017 Sb., o platebním styku Zákon č. 254/2004 Sb. o omezení plateb v hotovosti Vyhláška 573/2025 Sb., o změně sazby základní náhrady za používání silničních MV Vyhláška 489/2025 Sb., o stanovení výše sazeb zahraničního stravného pro rok 2026 Zákon č. 151/1997 Sb., o oceňování majetku Zákon č. 526/1990 Sb., o cenách Zákon č. 499/2004 Sb., o archivnictví 3. kapitola – Rozpočtová pravidla Zákon č. 218/2000 Sb. o rozpočtových pravidlech Zákon č. 23/2017 Sb. o pravidlech rozpočtové odpovědnosti 4. kapitola – Související předpisy Zákon č. 187/2016 Sb. o hazardních hrách Zákon č. 242/2016 Sb. celní zákon Zákon č. 456/2011 ... Unknown localization key: "more"

Objev podobné jako Zákony I/B 2026 Účetní zákony - Účetnictví, o cenách, platební styk, oceňování majetku, archivnictví a spisová služba, celní zákon, o finanční správě

DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

První letošní novela zákona o daních z příjmů s účinností od 1. července 2024 přinesla mimo jiné i změny v oblasti osvobození příjmů ze závislé činnosti. O jaké změny se jedná? A jak je to s uplatněním repo sazby v rámci daňového řízení, v souvislosti se sankcemi vymezenými v daňovém řádu?• Zákon o daních z příjmů – novelaPodle § 6 odst. 9 nového písmene t) zákona o daních z příjmů je od daně, kromě příjmů uvedených v § 4, dále osvobozen příjem zaměstnance ve formě stravování poskytovaného jako nepeněžní plnění určené k přímé spotřebě na pracovišti zaměstnavatele nebo k přímé spotřebě v rámci stravování zajišťovaného prostřednictvím jiného subjektu než zaměstnavatele poskytnutého zaměstnavatelem, u kterého tento zaměstnanec do svého odchodu do starobního důchodu nebo invalidního důchodu pro invaliditu třetího stupně vykonával činnost, ze které plynul příjem ze závislé činnosti, a to v úhrnu za kalendářní den do výše70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, snížené o výši příjmu poskytnutého tímto zaměstnavatelem osvobozeného podle písmene b)...• Dodání zboží a poskytnutí služby v tuzemskuJednou ze základních povinností plátce daně, které mu ukládá zákon o DPH, je povinnost přiznat ve stanovených případech ... Unknown localization key: "more"

Objev podobné jako DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

Daňové zákony 2024

Soubor všech českých daňových zákonů, do kterých jsou promítnuty všechny změny k 1. 1. 2024 – daně z příjmů, DPH, daňový řád, daň silniční, daň z nemovitých věcí a další. Publikace obsahuje celkem 10 zákonů v úplném znění s tučně vyznačenými změnami. V této publikaci jsou obsaženy pouze daňové zákony – další platné daňové předpisy (nařízení vlády, vyhlášky, sdělení a pokyny MF) najdete v jednotlivých číslech edice ÚZ.

Objev podobné jako Daňové zákony 2024

Zákony I A/2024 Daňové zákony

Návrh zákona, kterým se mění některé zákony v souvislosti s konsolidací veřejných rozpočtů (tzv. konsolidační balíček nebo též tzv. ozdravný balíček) je jedním z klíčových výstupů dohody stran vládní koalice, která byla veřejnosti finálně představena dne 11. 5. 2023. Tvoří nejvýznamnější část opatření ke snižování strukturálního deficitu státního rozpočtu a konsolidaci veřejných financí, přičemž se soustředí na ta témata, která vyžadují legislativní řešení ve formě změny zákona a která nejsou řešena v rámci samostatných projektů. Součástí odůvodnění materiálu je nicméně i stručné pojednání o změnách, které jsou z legislativního pohledu řešeny samostatně, a o změnách, které nevyžadují legislativní řešení, a lze je tedy realizovat exekutivními nástroji. Kvantitativně největší část změn v oblasti daně z příjmů fyzických osob se týká omezení či zrušení daňových výjimek. Cílem zde není pouze dosažení fiskálního efektu, ale především zjednodušení a narovnání stávajícího stavu. Obecně platí, že tzv. daňové výjimky nemusí být vždy pouze nesystémovou výjimkou reflektující zvýšený zájem zákonodárce o určitý segment či oblast ve snaze jej tímto způsobem podpořit (a tím založit eventuální nerovnost či kolizi s principem daňové neutrality). Část daňových výjimek je žádoucí z hlediska elementární spravovatelnosti dané daně. Jinými slovy, zájem společnosti na efektivní správě dané daně zde převáží nad zájmem ... Unknown localization key: "more"

Objev podobné jako Zákony I A/2024 Daňové zákony

Daňové a nedaňové výdaje A-Z 2024 - Martin Děrgel

O výdaji hovoříme jako o daňovém výdaji tehdy, pokud má daňovou účinnost (uznatelnost), a proto může snížit základ daně z příjmů. Naproti tomu nedaňový alias daňově neúčinný/neuznatelný výdaj základ daně nesníží. Prakticky vyjádřeno: na daňové výdaje poplatníkovi „přispívá stát“ – vzdá se poměrné části daně z takto sníženého základu daně – zatímco nedaňově výdaje si poplatník hradí plně sám ze svých zdaněných příjmů. Ekonomicky tak přinášejí podnikateli daňové výdaje snížení pořizovacích cen nakupovaného zboží a služeb.

Objev podobné jako Daňové a nedaňové výdaje A-Z 2024 - Martin Děrgel

Účetní případy pro praxi 2024 - Vladimír Hruška

Potřebujete si zopakovat nebo připomenout nejvíce používané účetní případy, se kterými se můžete setkat? Kniha umožňuje vyhledat konkrétní příklady z praxe podnikatelského subjektu podle jednotlivých účtových skupin. Čtenáři se nabízí informace o všech účtových skupinách: základní charakteristiky, navrhované syntetické účty, nejčastější souvztažné operace a názorné postupy řešení účetních případů. Vybrané účetní příklady jsou pro větší názornost řešeny nejen pomocí „téček“, ale i přehlednými tabulkami. Při řešení případů se vychází ze vzorového účtového rozvrhu pro aktuální účetní období. Publikace je určena odborné veřejnosti, především studentům a účetním praktikům, kterým může posloužit při řešení konkrétních problémů v každodenní praxi.

Objev podobné jako Účetní případy pro praxi 2024 - Vladimír Hruška

Souvislý účetní příklad s účetními doklady 2024 - Pavel Štohl

Jedná se o souvislý účetní příklad s účetními doklady (faktury přijaté, faktury vystavené, pokladní doklady, bankovní výpisy, mzdová listina, smlouvy apod.), který lze zpracovat jak v rámci daňové evidence, tak v rámci účetnictví.Souvislý účetní příklad je vhodný využívat zejména v rámci "počítačového zpracování účetnictví".

Objev podobné jako Souvislý účetní příklad s účetními doklady 2024 - Pavel Štohl

Daňové a nedaňové výdavky 2024 - Ján Mintál

Zákon o dani z príjmov vymedzuje definíciu daňového výdavku, spôsobu ich uplatňovania, určuje konkrétne skupiny výdavkov, ktoré je od príjmov možné odpočítať za určitých pravidiel a definuje daňové subjekty, ktoré si výdavky uplatňovať môžu. Publikácia každoročne obsahuje daňové a nedaňové výdavky z pohľadu daní, a to z pohľadu ZDP, DPH, ale i z pohľadu jednoduchého a podvojného účtovníctva. Každoročne prinášame novinky zavedené daňovou legislatívou na nasledujúce daňové obdobie.

Objev podobné jako Daňové a nedaňové výdavky 2024 - Ján Mintál

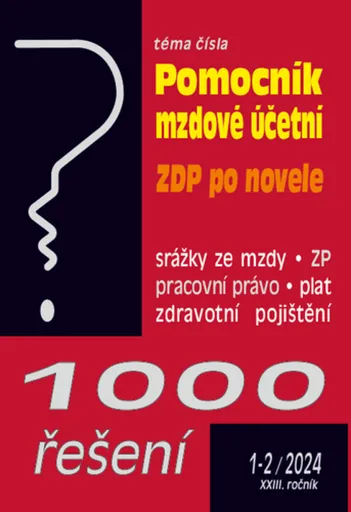

1000 řešení 1-2/2024 Pomocní mzdové účetní

Publikace je členěná do kapitol Pomocník mzdové účetní s účinnosti od 1. 1. 2024, Zákon o dani z příjmů po novele a Nepřítomnost zaměstnance a zdravotní pojištění. Obsahuje přehled sazeb, parametrů, vzorových výpočtů z oblasti mezd a platů a jejich zdanění. Přináší aktuální přehled odvodů na zdravotní a sociální pojištění, pracovního práva, dávek nemocenského pojištění, důchodů, sociálních dávek a souvisejících oblastí…

Objev podobné jako 1000 řešení 1-2/2024 Pomocní mzdové účetní

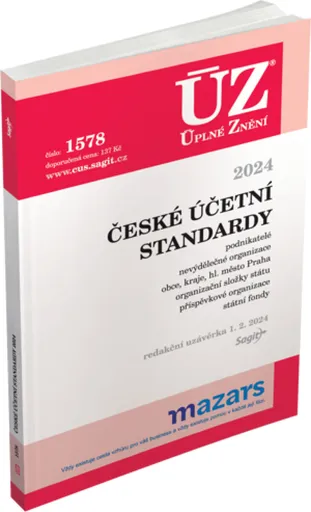

ÚZ 1578 České účetní standardy 2024

Publikace obsahuje aktuální znění Českých účetních standardů se změnami, ke kterým došlo od 1. 1. 2024. Jsou zde tři skupiny standardů, a to pro podnikatele (23 standardů), pro nevýdělečné organizace (14 standardů) a pro veřejný sektor – obce, kraje, organizační složky státu, příspěvkové organizace a státní fondy (10 standardů).

Objev podobné jako ÚZ 1578 České účetní standardy 2024

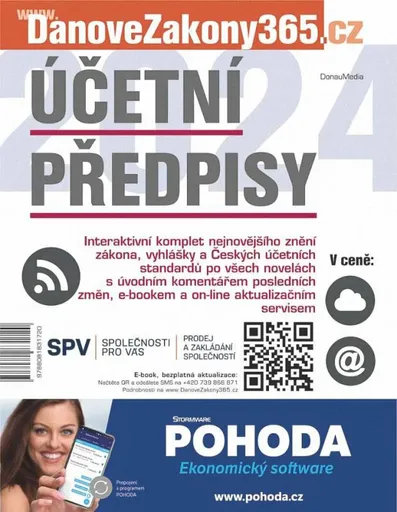

Účetní předpisy 2024

Novinka reflektující největší změnu zákona o účetnictví od 1. ledna 2024 (obsahuje zákon o účetnictví a související předpisy provedení účetnictví podnikatelských subjektů + České účetní standardy). Úvodní komentář všech novelizovaných ustanovení. Rozlišení novel, přehledná úprava, formát A4+. Kvalitní bílý papír, orientační prvky usnadňující práci. Poznámky a komentáře přímo v textu u novelizovaných pasáží. V ceně e-book, Daňový měsíčník a další on-line služby po celý rok s možností volného stahování nejnovějších platných znění. Určeno pro náročné profesionální uživatele.

Objev podobné jako Účetní předpisy 2024