uz 1578 ceske ucetni standardy 2024

ÚZ 1578 České účetní standardy 2024

Publikace obsahuje aktuální znění Českých účetních standardů se změnami, ke kterým došlo od 1. 1. 2024. Jsou zde tři skupiny standardů, a to pro podnikatele (23 standardů), pro nevýdělečné organizace (14 standardů) a pro veřejný sektor – obce, kraje, organizační složky státu, příspěvkové organizace a státní fondy (10 standardů).

Objev podobné jako ÚZ 1578 České účetní standardy 2024

Účtová osnova, České účetní standardy 2021: Postupy účtování pro podnikatele (978-80-7554-310-3)

Kniha - autor Jana Pilátová, 416 stran, česky, brožovaná bez přebalu lesklá Publikace ve svém 3. vydání obsahuje úplné znění právních předpisů platných pro účetní období započaté 1. 1. 2021 a dále v oblasti účetnictví podnikatelů, tj. České účetní standardy pro podnikatele, vyhlášku č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona o účetnictví pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví, a zákon o účetnictví. Úplné aktuální znění právních předpisů, komentář, příklady Jednotlivé účetní předpisy jsou doplněny komentářem k novinkám, které nastaly v průběhu posledních let, praktickými příklady, účetními souvztažnostmi a upozorněními, na co si dát v praxi pozor. Kniha je obohacena o přehledné tabulky, ve kterých se čtenář rychle zorientuje, dále o minimální zákonem stanovené povinnosti, jež mají jednotlivé kategorie účetních jednotek, tematicky zpracované účetní souvztažnosti pro účtování o dlouhodobém...

Objev podobné jako Účtová osnova, České účetní standardy 2021: Postupy účtování pro podnikatele (978-80-7554-310-3)

Účtová osnova, České účetní standardy 2023: pro některé vybrané účetní jednotky – 388 postupů účtová (978-80-7554-386-8)

Kniha - autor Jaroslava Svobodová, 640 stran, česky, brožovaná bez přebalu lesklá Publikace Jaroslavy Svobodové, bývalé metodičky účetnictví Ministerstva financí ČR, autorky a spoluautorky řady odborných publikací, je určena ekonomickým, účetním, majetkovým a kontrolním pracovníkům některých vybraných účetních jednotek, tj. organizačních složek státu, územních samosprávných celků, příspěvkových organizací, státních fondů a dobrovolných svazků obcí. Komplexní přehled aktuální legislativy V této praktické příručce naleznete aktuální informace z oblasti účetnictví těchto některých vybraných účetních jednotek, některá významná specifika v oblasti účetních metod včetně nezbytného výkladu některých ustanovení právních předpisů týkajících se uvedené oblasti, tj. zákona č. 563/1991 Sb., o účetnictví, vyhlášky č. 410/2009 Sb., vyhlášky č. 383/2009 Sb., vyhlášky č. 270/2010 Sb., vyhlášky č. 220/2013 Sb. a rovněž úplná znění Českých účetních standardů č. 701 až č....

Objev podobné jako Účtová osnova, České účetní standardy 2023: pro některé vybrané účetní jednotky – 388 postupů účtová (978-80-7554-386-8)

Podívejte se také

zlatá medaile AWC Vienna 2024

Veltlínské zelené 2024

víno pozdní sběr 2024

Tramín červený 2024

zweigeltrebe růžové 2024

chardonnay 2024

skládací kočárek pro panenky Magic Bubble 2024

Magic Bubble kolekce kočárků 2024

originální hodiny Karlsson 2024

nové vánoční vůně svíček 2024

novinka na trhu 2024

vůně Bad Boy Cobalt Elixir 2024

Hot Wheels Monster Truck Will Trash It All 2024

Hot Wheels tahač Porsche 2024

textilní hračka Mistrovství Evropy ve fotbale 2024

Panini FIFA 365 2024 - 2025 Adrenalyn plechová krabička

Podvojné účetnictví a účetní závěrka – Průvodce podvojným účetnictvím k 1. 1. 2026 - Ing. Petr Ryneš

Pro každého účetního nezbytná publikace se zabývá problematikou vedení podvojného účetnictví pro podnikatele v roce 2026 a sestavováním účetní závěrky. Publikace rovněž nabízí přehled všech nejvýznamnějších změn v účetnictví od 1. 1. 2026 v souvislosti s přijetím několika posledních novel zákona o účetnictví, a to ve všech právních a daňových souvislostech. V přílohové části publikace jsou obsaženy kompletní účetní a nejdůležitější daňové předpisy.Přinášíme důležité změny týkající se nejen povinného audituAutor se v této publikaci věnuje významným oblastem vedení podvojného účetnictví podnikatelů s vysvětlením vazeb na zákon o účetnictví, vyhlášku a České účetní standardy a u vybraných oblastí také s vazbou na problematiku daně z příjmů. Podrobně jsou okomentovány změny, ke kterým došlo v posledních letech, i změny související s přijetím posledních novel zákona o účetnictví, které nově upravují zejména kategorizaci účetních jednotek a na to navazující povinnost auditu. Na tomto místě doporučujeme, aby čtenář zbystřil, protože novela zákona o účetnictví předpokládá od roku 2026, že malé účetní jednotky již nebudou mít povinný audit. Publikace vysvětluje postup určení povinnosti auditu pro jednotlivé kategorie účetních jednotek za účetní období roku 2025 a 2026 včetně přechodných ustanovení. Dále také vysvětluje změny týkající se povinnosti sestavení a obsahu zpráv o udržitelnosti a celou řadu ... Unknown localization key: "more"

Objev podobné jako Podvojné účetnictví a účetní závěrka – Průvodce podvojným účetnictvím k 1. 1. 2026 - Ing. Petr Ryneš

Účetní předpisy pro vybrané účetní jednotky (978-80-7552-581-9)

Kniha - autor Hana Březinová, 368 stran, česky, pevná bez přebalu lesklá Praktický komentář účetních předpisů pro vybrané účetní jednotky je určen pro všechny, kteří jsou tvůrci nebo uživateli účetních záznamů organizačních složek státu, státních fondů podle rozpočtových pravidel, územních samosprávných celků, dobrovolných svazků obcí, Regionálních rad regionů soudržnosti a příspěvkových organizací. Komentář postupuje podle věcné úpravy účetních právních předpisů. Nejprve jsou uvedeny názory na příslušná ustanovení zákona o účetnictví, která regulují vybrané účetní jednotky. Následuje výklad účetních metod a účetních postupů, kdy se prolínají potřebné paragrafy prováděcí vyhlášky č. 410/2009 Sb. s příslušnými Českými účetními standardy. Věříme, že se Vám s novou metodickou pomůckou bude dobře pracovat, ulehčí Vaši práci a přinese zajímavý pohled a nové aspekty účetnictví vybraných účetních jednotek.

Objev podobné jako Účetní předpisy pro vybrané účetní jednotky (978-80-7552-581-9)

ÚZ 1525 Účetnictví veřejného sektoru (978-80-7488-566-2)

Kniha - 352 stran, česky, brožovaná bez přebalu lesklá Publikace obsahuje kompletní soubor právních předpisů regulujících účetnictví veřejných institucí – zákon o účetnictví, novelizovanou účetní vyhlášku č. 410/2009 Sb., technickou vyhlášku o účetních záznamech, konsolidační vyhlášku státu a vyhlášku o inventarizaci majetku a závazků. Dále jsou zde platné České účetní standardy. Všechny změny právních předpisů jsou vyznačeny tučně.V edici ÚZ dosud vyšly předpisy z oblasti účetnictví organizačních složek státu, příspěvkových organizací a obcí pod č. 92, 122, 158, 194, 251, 278, 288, 313, 358, 372, 406, 461, 470, 537, 582, 613, 652, 706, 761, 786, 819, 873, 939, 1012, 1064, 1117, 1176, 1250, 1360, 1419 a 1468. Toto č. 1525 se od č. 1468 liší v předpisech zvýrazněných v obsahu tučně. Obsah publikace:Kapitola I - PRÁVNÍ PŘEDPISY Zákon č. 563/1991 Sb., o účetnictví Vyhláška č. 383/2009 Sb., o účetních záznamech v technické formě vybraných účetních jednotek a jejich...

Objev podobné jako ÚZ 1525 Účetnictví veřejného sektoru (978-80-7488-566-2)

ÚZ 1413 Účetnictví nevýdělečných organizací 2021

Publikace obsahuje všechny právní předpisy pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, tj. politické strany, občanská sdružení, církve, obecně prospěšné společnosti, nadace, společenství vlastníků jednotek aj. V publikaci najdete aktuální znění zákona o účetnictví, účetní vyhlášky pro podvojné účetnictví a pro jednoduché účetnictví; v samostatné kapitole jsou všechny České účetní standardy. Poslední změny předpisů jsou vyznačeny tučným písmem, odkazy na související předpisy jsou plně citovány.

Objev podobné jako ÚZ 1413 Účetnictví nevýdělečných organizací 2021

ÚZ 1525 Účetnictví veřejného sektoru (ÚSC, organizační složky státu, příspěvkové organizace, státní fondy a další instituce), 2023

Publikace obsahuje kompletní soubor právních předpisů regulujících účetnictví veřejných institucí – zákon o účetnictví, novelizovanou účetní vyhlášku č. 410/2009 Sb., technickou vyhlášku o účetních záznamech, konsolidační vyhlášku státu a vyhlášku o inventarizaci majetku a závazků. Dále jsou zde platné České účetní standardy. Všechny změny právních předpisů jsou vyznačeny tučně.

Objev podobné jako ÚZ 1525 Účetnictví veřejného sektoru (ÚSC, organizační složky státu, příspěvkové organizace, státní fondy a další instituce), 2023

ÚZ č. 1671 - Účetnictví nevýdělečných organizací 2026

Publikace přináší kompletní a aktuální texty všech účetních předpisů účinných od 1. 1. 2026, které se vztahují na účetní jednotky s nepodnikatelskou hlavní činností - politické strany, spolky, církve, obecně prospěšné společnosti, nadace, společenství vlastníků jednotek a další organizace. Najdete v ní úplné znění novelizovaného zákona o účetnictví, účetní vyhlášky pro podvojné i jednoduché účetnictví a v samostatné kapitole také všechny České účetní standardy. Publikace tak představuje ucelený a spolehlivý zdroj, který vám umožní rychle se zorientovat v nové legislativě a mít jistotu, že pracujete s nejaktuálnějšími informacemi. Všechny změny jsou vyznačeny tučně.

Objev podobné jako ÚZ č. 1671 - Účetnictví nevýdělečných organizací 2026

ÚZ 1672 Účetnictví veřejného sektoru

Nová publikace přináší kompletní a aktuální znění právních předpisů upravujících účetnictví veřejných institucí (obcí, krajů, příspěvkových organizací, organizačních složek státu, státních fondů aj.) k 1.1.2026. Obsahuje novelizovaný zákon o účetnictví, účetní vyhlášku č.?410/2009?Sb., technickou vyhlášku o účetních záznamech, konsolidační vyhlášku státu a vyhlášku o inventarizaci majetku a závazků. Součástí jsou také platné České účetní standardy. Všechny změny jsou v textu zvýrazněny tučně pro snadnější orientaci.

Objev podobné jako ÚZ 1672 Účetnictví veřejného sektoru

Souvislý účetní příklad s účetními doklady 2024 - Pavel Štohl

Jedná se o souvislý účetní příklad s účetními doklady (faktury přijaté, faktury vystavené, pokladní doklady, bankovní výpisy, mzdová listina, smlouvy apod.), který lze zpracovat jak v rámci daňové evidence, tak v rámci účetnictví.Souvislý účetní příklad je vhodný využívat zejména v rámci "počítačového zpracování účetnictví".

Objev podobné jako Souvislý účetní příklad s účetními doklady 2024 - Pavel Štohl

Kniha Praktický průvodce českými účetními výkazy: v Anglickém jazyce aneb překlad z češtiny do angli (978-80-905621-0-3)

Kniha – autor Zuzana Černá, 266 stran, česky, brožovaná bez přebalu lesklá - autor Zuzana Černá, 266 stran, česky, brožovaná bez přebalu lesklá Publikace je psána v českém jazyce, s překladem do jazyka anglického. Je určena pro účetní pracovníky, auditory, poradenské organizace, jazykové a ekonomické školy, studenty a pedagogické pracovníky ekonomických škol, organizace zabývající se zpracováním softwaru pro účetnictví, jakož i pro pracovníky dalších odborných útvarů (např. finančních, daňových, plánovacích, pojišťovacích atd.). Cílem publikace je přehlednou, srozumitelnou a v rámci možností i zábavnou formou seznámit uživatele s anglickými slovíčky a výrazy, které se používají a jsou nutné jak pro tvorbu finančních výkazů, tak pro jejich vysvětlení a dále samozřejmě a především se samotnými účetními výkazy v anglickém a českém jazyce. Bude vaším dlouhodobým pomocníkem, neboť anglická terminologie je vesměs ustálená. Publikaci jsme pojali nejen jako...

Objev podobné jako Kniha Praktický průvodce českými účetními výkazy: v Anglickém jazyce aneb překlad z češtiny do angli (978-80-905621-0-3)

Praktický průvodce českými účetními výkazy v německém jazyce: aneb překlad z češtiny do němčiny (978-80-905621-2-7)

Kniha - autor Zuzana Černá, 266 stran, česky, brožovaná bez přebalu lesklá Publikace je psána v českém jazyce, s překladem do jazyka německého. Je určena pro účetní pracovníky, auditory, poradenské organizace, jazykové a ekonomické školy, studenty a pedagogické pracovníky ekonomických škol, organizace zabývající se zpracováním softwaru pro účetnictví, jakož i pro pracovníky dalších odborných útvarů (např. fi nančních, daňových, plánovacích, pojišťovacích atd.). Cílem publikace je přehlednou, srozumitelnou a v rámci možností i zábavnou formou seznámit uživatele s německými slovíčky a výrazy, které se používají a jsou nutné jak pro tvorbu fi nančních výkazů, tak pro jejich vysvětlení a dále samozřejmě a především se samotnými účetními výkazy v německém a českém jazyce. Bude vaším dlouhodobým pomocníkem, neboť německá terminologie je vesměs ustálená. Publikaci jsme pojali nejen jako informační zdroj, ale zároveň i jako výukovou knihu – tzn. na konci každé sekce...

Objev podobné jako Praktický průvodce českými účetními výkazy v německém jazyce: aneb překlad z češtiny do němčiny (978-80-905621-2-7)

Účetní předpisy 2024

Novinka reflektující největší změnu zákona o účetnictví od 1. ledna 2024 (obsahuje zákon o účetnictví a související předpisy provedení účetnictví podnikatelských subjektů + České účetní standardy). Úvodní komentář všech novelizovaných ustanovení. Rozlišení novel, přehledná úprava, formát A4+. Kvalitní bílý papír, orientační prvky usnadňující práci. Poznámky a komentáře přímo v textu u novelizovaných pasáží. V ceně e-book, Daňový měsíčník a další on-line služby po celý rok s možností volného stahování nejnovějších platných znění. Určeno pro náročné profesionální uživatele.

Objev podobné jako Účetní předpisy 2024

Účetní předpisy pro podnikatele: Komentář (978-80-7552-064-7)

Kniha - autor Hana Březinová, 504 stran, česky, brožovaná bez přebalu lesklá Komentář účetních předpisů obsahuje výklad jednotlivých paragrafů zákona o účetnictví, prováděcí vyhlášky k zákonu a Českých účetních standardů po implementaci směrnice 2013/34/EU, která s sebou přinesla především úpravu struktury a obsahu účetní závěrky a jejích jednotlivých položek. Další změny si vyžádalo také promítnutí některých úprav nového občanského zákoníku a zákona o obchodních korporacích. Součástí publikace jsou názorné příklady a konkrétní účetní souvztažnosti. Cílem publikace je komentovat všechna ustanovení platných právních předpisů s účinností od 1. 1. 2016, nikoliv pouze novelizovaná ustanovení, aby čtenář získal systémový přehled právních předpisů účetnictví pro podnikatele, a to od celkového pohledu až po detailní informace.

Objev podobné jako Účetní předpisy pro podnikatele: Komentář (978-80-7552-064-7)

Nejlepší vína České republiky - Průvodce víny 2024-2025 - Jakub Přibyl, Ivo Dvořák, Richard Süss, Michal Šetka, Jakub Novotný

Jedenácté vydání publikace Nejlepší vína České republiky - Průvodce 2024-2025 představuje 174 špičkových vinařství z Čech a Moravy. U každého vinařství jsou uvedeny nejen praktické informace o nabízených službách včetně možnosti ubytování nebo degustací, ale také vybraná nejlepší vína daného vinařství včetně podrobného popisu. Špičkový autorský tým mezinárodně respektovaných odborníků ve složení Michal Šetka, Ivo Dvořák, Jakub Přibyl, Roman Novotný a Richard Süss i letos hodnotil téměř dva tisíce vzorků vín, z nichž vybral 1 054 nejlepších. Úspěšná publikace se každý rok stává napjatě očekávaným cenným zdrojem objektivních a nezávislých informací pro milovníky vín i profesionály. Je nepostradatelným průvodcem aktuálních tipů na vynikající vína, která lze od tuzemských vinařů koupit i rádce na cesty do vinařských oblastí a za samotnými vinaři. Neomylně pomůže i při výběru vína v restauracích, vinotékách či na regálech supermarketů.

Objev podobné jako Nejlepší vína České republiky - Průvodce víny 2024-2025 - Jakub Přibyl, Ivo Dvořák, Richard Süss, Michal Šetka, Jakub Novotný

Panini World Class 2024 - samolepky - box (36 ks)

Box obsahuje 36 balíčků samolepek s fotbalisty z kolekce Panini World Class 2024. Každý balíček obsahuje 5 náhodných samolepek vhodných pro sbírání a vkládání do alba. Rozměry balení jsou 8,5 x 8,5 x 10,5 cm.

- Kompletní box s 36 balíčky samolepek

- Obsahuje slavné fotbalisty z kolekce World Class 2024

- Vhodné pro děti již od 3 let

- Ideální pro sběratelské album

Objev podobné jako Panini World Class 2024 - samolepky - box (36 ks)

Panini FIFA 365 2024 - 2025 album

Panini FIFA 365 album pro sezónu 2024-2025 nabízí 64 stran prostoru pro sbírání a nalepení 422 samolepek fotbalových hráčů. Součástí balení je jeden vložený arch se samolepkami. Album je vhodné pro děti od 5 let a má rozměry 25 x 34 cm.

- Album s 64 stranami pro 422 samolepek

- Obsahuje vložený arch se samolepkami

- Vhodné pro děti od 5 let

- Rozměry 25 x 34 cm - praktická velikost

Objev podobné jako Panini FIFA 365 2024 - 2025 album

Rappa DeCuevas 85076 Skládací kočárek pro panenky se slunečníkem a taškou Magic Bubble 2024

Kočárek DeCuevas 85076 ze série Magic Bubble 2024 je skládací model s korbičkou, slunečníkem a ozdobnou taškou. Disponuje úložným prostorem a odnímatelným krytem korbičky. Panenka není součástí balení.

- Skládací design pro snadné uskladnění

- Praktický úložný prostor pod korbičkou

- Součástí je slunečník a ozdobná taška

- Duhový barevný přechod z růžové do modré

Objev podobné jako Rappa DeCuevas 85076 Skládací kočárek pro panenky se slunečníkem a taškou Magic Bubble 2024

Panini Top Class 2024 - fatpack

Panini Top Class 2024 fatpack obsahuje 24 sběratelských karet s fotbalovou tematikou, včetně dvou limitovaných karet Holo Giants. Balení je vhodné pro děti od 3 let a umožňuje sestavení kompletní sbírky slavných sportovců. Rozměry balení jsou 14 × 13,5 × 6 cm.

- Balení obsahuje 24 karet včetně 2 limitovaných karet Holo Giants

- Vhodné pro děti již od 3 let věku

- Kvalitní zpracování karet s fotbalovou tematikou

- Možnost sbírání a kompletování celé sbírky do alba

Objev podobné jako Panini Top Class 2024 - fatpack

Panini FIFA 365 2024 - 2025 Adrenalyn starter set

Starter set Panini FIFA 365 2024-2025 obsahuje sběratelské album, příručku, hrací desku a 18 karet včetně 3 limitovaných. Je určen pro fanoušky fotbalových hráčů FIFA. Balení má rozměry 40 × 27 cm a je vhodné pro děti od 3 let.

- Kompletní starter set pro sběratele

- Obsahuje 3 limitované sběratelské karty

- Vhodné pro děti již od 3 let

- Součástí je sběratelská příručka a hrací deska

Objev podobné jako Panini FIFA 365 2024 - 2025 Adrenalyn starter set

Panini FIFA 365 2024 - 2025 Adrenalyn plechová krabička (hranatá)

Plechová krabička Panini FIFA 365 2024 - 2025 Adrenalyn slouží k uložení sběratelských karet s motivy fotbalistů. Balení obsahuje 36 karet, z toho 3 limitované edice. Je vhodná pro děti od 5 let a má rozměry 11 x 20,5 x 7,5 cm.

- Plechová krabička pro bezpečné uložení karet

- Obsahuje 36 karet včetně 3 limitovaných

- Vhodné pro děti od 5 let jako dárek

- Kvalitní provedení s motivy hráčů FIFA

Objev podobné jako Panini FIFA 365 2024 - 2025 Adrenalyn plechová krabička (hranatá)

Koberce gumové RIGUM MG HS 2024- sada 4ks

Sada obsahuje 4 kusy gumových autokoberců RIGUM MG HS. Produkt je určen pro ochranu interiéru vozidla před nečistotami a vlhkostí. Koberce jsou vyrobeny z odolného materiálu s protiskluzovými vlastnostmi.

- Kompletní sada 4 kusů pro celý interiér

- Vysoká odolnost proti opotřebení a vlhkosti

- Snadné čištění a údržba

- Chrání originální koberce vozu před nečistotami

Objev podobné jako Koberce gumové RIGUM MG HS 2024- sada 4ks

Finanční účetnictví a výkaznictví podle mezinárodních standardů IFRS (978-80-265-0174-9)

Elektronická kniha - autor Dana Dvořáková, 344 stran Aplikace Mezinárodních standardů účetního výkaznictví (IFRS) v praxi není snadnou záležitostí zejména vzhledem k významným odlišnostem mezi tímto systémem a českými účetními předpisy. Cílem této publikace je pomoci nejširší odborné veřejnosti porozumět logice IFRS a usnadnit výkladem i praktickými příklady obtížné studium a následnou aplikaci IFRS v praxi. Zahrnuje změny platné od 1. 1. 2013. Výklad je zaměřen zejména na porozumění účetní závěrce sestavené podle IFRS, které umožní plné využití informací v ní obsažených, ale i odhalení rizik spojených s vypovídací schopností uzávěrky. Publikace se především zabývá problematikou účetnictví a vykazování podnikatelských subjektů, nikoliv bank a ostatních finančních institucí. Zároveň je koncipovaná průřezově tak, aby umožnila systematické seznámení čtenáře s danou oblastí a vzájemnými vazbami a souvislostmi jednotlivých standardů. *** doc. Ing. Dana...

Objev podobné jako Finanční účetnictví a výkaznictví podle mezinárodních standardů IFRS (978-80-265-0174-9)

Zlaté české pohádky

Kniha obsahuje výběr proslulých českých pohádek, které se předávají z generace na generaci. Publikace je doplněna pěknými ilustracemi, jež dětem přibližují pohádkové postavy. Kniha má 174 stran, polstrovanou vazbu a rozměry 17 x 22 cm.

- Klasické české pohádky od Erbena a Němcové

- Krásné ilustrace od Artuše Scheinera

- Vydání s pevnou polstrovanou vazbou (Lux)

- Vhodné pro děti již od 3 let

Objev podobné jako Zlaté české pohádky

Fikční světy české realistické prózy - Bohumil Fořt

Kniha Fikční světy české realistické prózy organicky propojuje literárněteoretický rámec fikčních světů s tradičním literárněhistorickým konceptem realistické prózy v kontextu české literatury. Teorie fikčních světů už v českém literárněteoretickém prostředí dostatečně zdomácněla, ovšem toto zdomácnění přineslo i jisté nedorozumění, vzniklé nejspíše z terminologické záměny mezi fikčním a fiktivním: tedy že teorie fikčních světů se primárně zabývá světy fiktivními a fantastickými a že ta část literatury, která produkuje světy méně exkluzivní, stojí za hranicí zkoumatelnosti touto teorií. Je zřejmé, že nejlepší odpovědí na takto limitované chápání působnosti teorie fikčních světů je její aplikace na oblast literatury, která produkuje ty "nejméně fiktivní světy" - na literaturu realistickou a na její nejdůležitější žánr, realistický román. Monografie je rozdělena do tří částí. První část shrnuje obecné úvahy o ustavení konkrétního žánru realistického románu, a to jak v souvislostech obecně uměleckých, tak v konkrétních souvislostech literárněhistorických a poetologických. Všechny představené koncepty a strategie v této části se nějakým způsobem uplatňují ve stěžejním teoretickém návrhu realistického fikčního světa, který je "srdcem" celé knihy. Druhá část knihy se soustřeďuje na kontext české realistické prózy konce devatenáctého století, nahlížený ve vývojových souvislostech a proměnách české prózy osmnáctého a devatenáctého století. Třetí část je věnována sociálním a socialistickorealistickým fikčním ... Unknown localization key: "more"

Objev podobné jako Fikční světy české realistické prózy - Bohumil Fořt

Alexander Peníze české koruny

Sada obsahuje české papírové bankovky a mince určené jako výuková pomůcka pro děti od 3 let. Děti se pomocí ní učí pracovat s měnou a počítat, vhodná je také pro hru na obchod. Balení zahrnuje 102 kusů bankovek v šesti různých hodnotách a mince 10, 20 a 50 Kč.

- Výuková pomůcka pro seznámení s českou měnou

- Vhodné pro hru na obchod od 3 let věku

- Obsahuje 102 ks bankovek a mince 10, 20, 50 Kč

- Celková hodnota sady 149.340 Kč

Objev podobné jako Alexander Peníze české koruny

Kam mizí české peníze? - Jan Hrnčíř

Kniha českého ekonoma, vysokoškolského pedagoga a politika je určena nejširší veřejnosti, všem, kteří chtějí vědět, kam mizí české peníze.I jen příležitostný čtenář se ve čtivém a vtipném vyprávění dozví praktické informace o mnoha základních věcech: Co jsou vlastně peníze? Co ještě je a co už není české? Co je to tradice? A jak to vše souvisí s hlavním tématem knihy: Kam mizí české peníze? Přičemž autor, který je i jedním z hlavních autorů ekonomického programu pro záchranu, růst a moderní rozvoj českého hospodářství, nabízí nejen otázky, ale i praktická řešení vedoucí k tomu, aby každý poctivě pracující člověk v naší krásné zemi mohl být podílníkem nejen jejího růstu, ale i jejího bohatství se životní úrovni odpovídající rozvinuté zemi 21. století.

Objev podobné jako Kam mizí české peníze? - Jan Hrnčíř

Financování zdravotnických systémů v kontextu české zdravotní politiky (978-80-7676-505-4)

Publikace se věnuje financování zdravotnictví v kontextu české zdravotní politiky. Analyzuje specifika zdravotní péče a nabízí inovativní rozčlenění zdravotnických systémů. Kniha poskytuje teoretické koncepty pro řešení často diskutovaných otázek, jako je počet pojišťoven nebo role státu.

- Komplexní analýza financování českého zdravotnictví

- Inovativní rozdělení systémů na univerzální a volitelnou část

- Teoretické koncepty pro řešení aktuálních dilemat

- Odborný zdroj pro studenty a pracovníky ve zdravotnictví

Objev podobné jako Financování zdravotnických systémů v kontextu české zdravotní politiky (978-80-7676-505-4)

Granna Já už si hraji Maminky

Hra Granna Já už si hraji Maminky je určena dětem od dvou let a zaměřuje se na vyhledávání dvojic zvířecích maminek a mláďat. Obsahuje 12 dvojdílných skládaček a nabízí pět herních variant, včetně principů skládačky a pexesa. Hra podporuje pozorovací schopnosti, jemnou motoriku a rozšiřuje znalosti o přírodě.

- Vhodné pro děti od 2 let, podporuje rozvoj pozorovacích schopností a jemné motoriky.

- Obsahuje 12 dvojdílných skládaček s motivem zvířecích maminek a mláďat.

- Nabízí 5 herních variant včetně principů skládačky a pexesa pro různorodou zábavu.

- Součástí balení je vzdělávací plakát, který rozšiřuje znalosti o přírodě.

Objev podobné jako Granna Já už si hraji Maminky

ÚZ č. 1669 - Účetnictví podnikatelů, Audit, 2026

Publikace přináší aktuální znění všech právních předpisů upravujících účetnictví podnikatelů. Základ tvoří zákon o účetnictví, který se od 1. 1. 2026 významně mění. Navazuje na něj účetní vyhláška a soubor 23 Českých účetních standardů pro podnikatele. Součástí publikace je také zákon o auditorech a vybrané další související předpisy. Veškeré poslední změny jsou v textu zvýrazněny tučným písmem a citace ze související legislativy jsou uvedeny v plném znění.

Objev podobné jako ÚZ č. 1669 - Účetnictví podnikatelů, Audit, 2026

Abeceda mzdové účetní 2024

Publikace, která je naprosto ojedinělá svým rozsahem a způsobem zpracování, je jedinečnou a nepostradatelnou pomůckou všech mzdových účetních.*****Váš záchranný kruh v moři mzdového účetnictví * Srozumitelný výklad mzdové problematiky, zpracovaný špičkovým týmem autorů, je doplněn desítkami praktických příkladů, vzory dokumentů, formuláři s ukázkou správného vyplnění a v neposlední řadě také odkazy na příslušná zákonná ustanovení, které nenarušují samotný výklad, ale jsou pro lepší přehlednost umístěny po stranách textu, k němuž se vztahují.*****Zcela nové zpracování velké části publikace * Oproti dřívějším vydáním Abecedy mzdové účetní byly kompletně přepracovány kapitoly 1, 2, 3, 4 a 11 tak, aby lépe sledovaly systematiku současného zákoníku práce a ve větším detailu upravovaly i problematiku dosud v publikaci pojatou jen okrajově (např. skončení pracovního poměru či právě dohody o pracích konaných mimo pracovní poměr). Uvedené je pak dáno též změnou v autorském kolektivu, kdy novým autorem výše zmíněných kapitol je Mgr. Michal Vrajík, jenž se ujal nelehkého úkolu nahradit zesnulého JUDr. Bořivoje Šubrta.*****Transpoziční novela a další legislativní změny jsou již zahrnuty ve výkladu * Ve vydání pro rok 2024 je zohledněna především naprosto zásadní transpoziční novela zákoníku práce účinná z velké části od 1. 10. 2023 (další změny nabyly účinnosti 1. 1. 2024). Tato novela změnila ... Unknown localization key: "more"

Objev podobné jako Abeceda mzdové účetní 2024

Účetnictví podle mezinárodních standardů účetního výkaznictví 2013 (978-80-247-4710-1)

Elektronická kniha - autor Josef Jílek, Jitka Svobodová, 448 stran Praktická publikace o účetnictví se věnuje hlavním otázkám účtování a vykazování podle Mezinárodních standardů účetního výkaznictví. První kapitola pojednává o vývoji IFRS. Zvláštní pozornost je zaměřena na trendy v oblasti účetnictví finančních nástrojů včetně paralelního vývoje US GAAP v této oblasti. Uvedeny jsou také hlavní odlišnosti IFRS upravené právem Evropské unie a některé návrhy na změny IFRS v nejbližším období. Následující dvě kapitoly shrnují jednotlivé standardy a interpretace. Poslední kapitola obsahuje příklady aplikace IFRS včetně výpočtů, například reálných hodnot a účetních souvztažností.

Objev podobné jako Účetnictví podle mezinárodních standardů účetního výkaznictví 2013 (978-80-247-4710-1)

Účetnictví podle mezinárodních standardů účetního výkaznictví 2012 (978-80-247-4255-7)

Elektronická kniha - autor Josef Jílek, Jitka Svobodová, 448 stran Praktická publikace o účetnictví se věnuje hlavním otázkám účtování a vykazování podle Mezinárodních standardů účetního výkaznictví. První kapitola pojednává o vývoji IFRS. Zvláštní pozornost je zaměřena na trendy v oblasti účetnictví finančních nástrojů včetně paralelního vývoje US GAAP v této oblasti. Uvedeny jsou také hlavní odlišnosti IFRS upravené právem Evropské unie a některé návrhy na změny IFRS v nejbližším období. Následující dvě kapitoly shrnují jednotlivé standardy a interpretace. Poslední kapitola obsahuje příklady aplikace IFRS včetně výpočtů, například reálných hodnot a účetních souvztažností.

Objev podobné jako Účetnictví podle mezinárodních standardů účetního výkaznictví 2012 (978-80-247-4255-7)

DÚVaP 1-2/2024 Účetní a daňové odpisy majetku

Ukončením práce na „staré“ závěrce jeho práce nekončí, ale běžným způsobem a průběžně pokračuje, protože v okamžiku, kdy účetní závěrka předešlého účetního období je již tzv. v mašličkách, už dávno probíhá nové účetní období. Následují další povinnosti, na které nelze zapomenout, které se musí splnit. V kapitole Účetní a daňové odpisy majetku se autorka zabývá problematikou účetních a daňových odpisů dlouhodobého majetku a také metodami a formami odpisování. Vysvětluje rozdíl mezi účetními a daňovými odpisy a zabývá se dopadem tohoto rozdílu na základ daně. Je doplněna o příklady. Třetí kapitola, Zákoník práce po novele, je zaměřena na nejdůležitější změny, které nastaly v jednotlivých oblastech zákoníku práce a na řešení praktických problémů, které se mohou v pracovněprávní praxi vyskytnout.

Objev podobné jako DÚVaP 1-2/2024 Účetní a daňové odpisy majetku

1000 řešení 11-12/2024 Účetní závěrka, Základ daně

Publikace se věnovaná problematice – Účetní závěrka podnikatelů za rok 2024 a Základ daně z příjmů FO. Ve vazbě na platnou legislativní úpravu, pokyny a informace Finanční zprávy, judikáty a dotazy z praxe vztahující se k účetní závěrce, upozorňuje, na co si dávat pozor, co mít na paměti a co zkontrolovat v závěrečné fázi vedení účetnictví podnikatelů...

Objev podobné jako 1000 řešení 11-12/2024 Účetní závěrka, Základ daně

Účetní případy pro praxi 2024 - Vladimír Hruška

Potřebujete si zopakovat nebo připomenout nejvíce používané účetní případy, se kterými se můžete setkat? Kniha umožňuje vyhledat konkrétní příklady z praxe podnikatelského subjektu podle jednotlivých účtových skupin. Čtenáři se nabízí informace o všech účtových skupinách: základní charakteristiky, navrhované syntetické účty, nejčastější souvztažné operace a názorné postupy řešení účetních případů. Vybrané účetní příklady jsou pro větší názornost řešeny nejen pomocí „téček“, ale i přehlednými tabulkami. Při řešení případů se vychází ze vzorového účtového rozvrhu pro aktuální účetní období. Publikace je určena odborné veřejnosti, především studentům a účetním praktikům, kterým může posloužit při řešení konkrétních problémů v každodenní praxi.

Objev podobné jako Účetní případy pro praxi 2024 - Vladimír Hruška

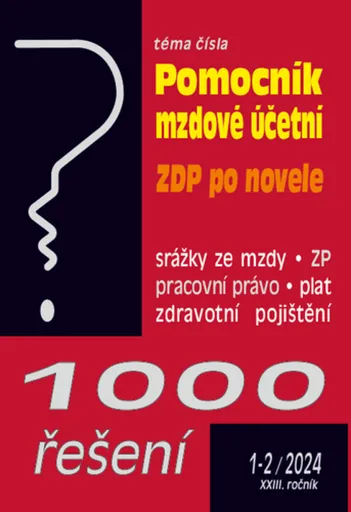

1000 řešení 1-2/2024 Pomocní mzdové účetní

Publikace je členěná do kapitol Pomocník mzdové účetní s účinnosti od 1. 1. 2024, Zákon o dani z příjmů po novele a Nepřítomnost zaměstnance a zdravotní pojištění. Obsahuje přehled sazeb, parametrů, vzorových výpočtů z oblasti mezd a platů a jejich zdanění. Přináší aktuální přehled odvodů na zdravotní a sociální pojištění, pracovního práva, dávek nemocenského pojištění, důchodů, sociálních dávek a souvisejících oblastí…

Objev podobné jako 1000 řešení 1-2/2024 Pomocní mzdové účetní

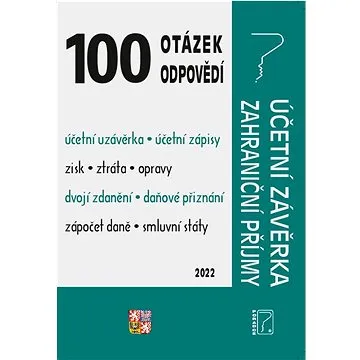

100 otázek a odpovědí Účetní závěrka za rok 2021, Zahraniční příjmy: Zdaňování zahraničních příjmů (978-80-7365-465-8)

Kniha - autor Ladislav Jouza; Eva Dandová; Jana Drexlerová, 80 stran, česky, brožovaná bez přebalu lesklá Účetní závěrka Účetní jednotka provádí účetní uzávěrku v případech, kdy má podle § 17 odst. 2 zákona povinnost uzavírat účetní knihy k určitým okamžikům. Účetní uzávěrku lze vnímat ve dvou rovinách. Jedná se o: zaúčtování uzávěrkových operací a samotné technické uzavření účetních knih. Komplex uzávěrkových prací zahrnuje především podrobnou účetní analýzu účtů používaného účtového rozvrhu včetně jejich obsahového vymezení, prověření úplnosti, správnosti a pravdivosti účetních záznamů, provedení inventarizace a účetní vypořádání jejích zjištění, posouzení správného zařazení příjmů, výnosů, výdajů a nákladů do příslušného účetního období a jednotlivých druhů majetku do příslušných položek. Zdaňování zahraničních příjmů Do daňového přiznání k české dani z příjmů v případě daňových rezidentů ČR obecně patří veškeré příjmy poplatníka – a to v hrubé výši –...

Objev podobné jako 100 otázek a odpovědí Účetní závěrka za rok 2021, Zahraniční příjmy: Zdaňování zahraničních příjmů (978-80-7365-465-8)

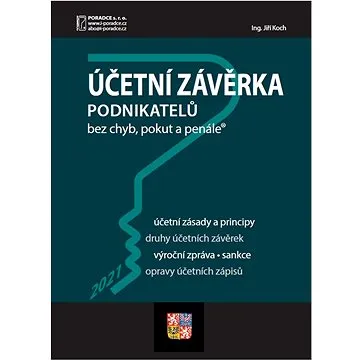

Účetní závěrka podnikatelů za rok 2021 (978-80-7365-464-1)

Kniha - autor Jiří Koch, 128 stran, česky, brožovaná bez přebalu lesklá Účetní předpisy, a tedy i pravidla pro sestavení účetní závěrky, se nijak nezměnily, významně se však změnila ekonomická situace mnoha společností a s ní i rizika, která je potřeba v rámci sestavení účetní závěrky posoudit a promítnout v účetnictví. Dopady pandemie COVID-19 z pohledu zpracování účetnictví uvádíme průběžně v textu a příkladech. Definice účetní závěrky je obsažená v § 18 odst. 1 zákona. V zákoně jsou uvedeny termíny sestavení účetní závěrky v běžných případech i v některých případech mimořádných. Zákon v § 20 dále doplňuje další kritéria, kdy musí být účetní závěrka ověřena auditorem, a v § 21 ukládá také povinnost pro auditované účetní jednotky vyhotovení výroční zprávy, její strukturu a obsah. Podstatné je vymezení způsobů zveřejňování účetní závěrky a výroční zprávy uvedené v § 21a. Dále zákon věnuje několik obecných ustanovení konsolidované účetní závěrce v § 22 až 23a.

Objev podobné jako Účetní závěrka podnikatelů za rok 2021 (978-80-7365-464-1)

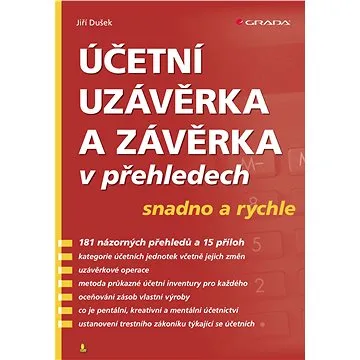

Účetní uzávěrka a závěrka v přehledech (978-80-271-0867-1)

Elektronická kniha - autor Jiří Dušek, 224 stran Ujasněte si s touto osvědčenou publikací s 190 názornými přehledy činnosti spojené s účetní uzávěrkou a závěrkou. Podává také 15 užitečných příloh pro účetní praxi. Uveden je praktický návod na účetní inventuru, který ocení především začínající účetní. Základní závěrkové operace, ale i některé specifické oblasti účetnictví "zobrazuje" ojedinělým a nezvykle přehledným způsobem. V některých přehledech jsou citace i odkazy na související zákony. Najdete zde přehled kategorií účetních jednotek i jejich povinností. Jsou zde i přehledy pentálního, mentálního a kreativního účetnictví. Autor vychází z dlouholeté praxe daňového poradce, především z provádění kontrol účetních závěrek i z dotazů na školeních. Publikace díky své formě poskytuje co nejkomplexnější a nejméně časově náročný přehled účetní problematiky. Proto je tato praktická příručka vhodná nejen pro zkušené účetní, ale i pro začátečníky a studenty.

Objev podobné jako Účetní uzávěrka a závěrka v přehledech (978-80-271-0867-1)

Argon 1578 - Stropní svítidlo ONTARIO 4xE27/15W/230V (65934)

Světlo pod linku - pro žárovky E27 (nejsou součástí), max. příkon 15 W, rozměry 7 × 35 × 35 cm (V׊×D), materiál kov, krytí IP20 Chcete mít na pracovní desce v kuchyni více světla? Poté zajisté oceníte světlo pod linku Argon s funkčním provedením. Napětí, které je potřeba získat z elektrické sítě, činí 230 V. K vytvoření byl použit materiál, jímž je kov. Světlo vytváří žárovka, kterou v balení nedostanete. Během pořizování myslete i na patici, v tomto případě jde o E27 o maximálním příkonu 15 W. Jelikož balení neobsahuje zdroj osvětlení, budete potřebovat dokoupit 4 žárovky. Co se týče napájení, to je ze sítě. Stupeň krytí světla pod linkou Argon má certifikaci IP20, to znamená, že zařízení je chráněno před vniknutím malých těles, ale ne při kontaktu s vodou. Hlavní vlastnosti světla pod linku Argon 1578 - Stropní svítidlo ONTARIO 4xE27/15W/230V Praktické osvětlení kuchyňské linky Argon do vaší domácnosti Potřebuje vstupní napětí 230 V K jeho výrobě slouží kov...

Objev podobné jako Argon 1578 - Stropní svítidlo ONTARIO 4xE27/15W/230V (65934)

Rozumíme účetní závěrce podnikatelů, 5. vydání (999-00-037-6017-3)

Elektronická kniha - autor Hana Březinová, 247 stran, česky K účetní závěrce je v publikaci přistoupeno způsobem, jenž umožnil její plné přiblížení čtenáři, který nemusí být znalý účtování. Je seznámen s podstatou účetních výkazů, které jsou podloženy účetními zásadami a vytvořeny na základě aplikace účetních metod. Čtenáři se dostane informace o přístupech v USA, v Evropské unii, u účetních jednotek, jejichž cenné papíry jsou kotované na mezinárodních kapitálových trzích (IAS/IFRS). Podrobně je seznámen s koncepcí, strukturou, analýzou všech účetních výkazů, které se používají v České republice, tj. rozvaha, výkaz zisku a ztráty, přehled o peněžních tocích a přehled o změnách vlastního kapitálu, a to včetně informací, jež účetní výkaz komentují a doplňují v příloze. Kniha je napsaná způsobem, který přinese zásadní poznatky jak neúčetním zájemcům o informace z účetní závěrky, tak účetním profesionálům. Finančním...

Objev podobné jako Rozumíme účetní závěrce podnikatelů, 5. vydání (999-00-037-6017-3)

Rozumíme účetní závěrce podnikatelů - 4. vydání (978-80-759-8913-0)

Elektronická kniha - autor Hana Březinová, 244 stran, česky K účetní závěrce je v publikaci přistoupeno způsobem, jenž umožnil její plné přiblížení čtenáři, který nemusí být znalý účtování. Je seznámen s podstatou účetních výkazů, které jsou podloženy účetními zásadami a vytvořeny na základě aplikace účetních metod. Čtenáři se dostane informace o přístupech v USA, v Evropské unii, u účetních jednotek, jejich cenné papíry jsou kotované na mezinárodních kapitálových trzích (IAS/IFRS). Podrobně je seznámen s koncepcí, strukturou, analýzou všech účetních výkazů, které se používají v České republice, tj. rozvaha, výkaz zisku a ztráty, přehled o peněžních tocích a přehled o změnách vlastního kapitálu, a to včetně informací, jež účetní výkaz komentují a doplňují v příloze.Kniha je napsaná způsobem, který přinese zásadní poznatky jak neúčetním zájemcům o informace z účetní závěrky, tak účetním profesionálům. Finančním analytikům nabízí systematický přehled přístupů a...

Objev podobné jako Rozumíme účetní závěrce podnikatelů - 4. vydání (978-80-759-8913-0)

Rozumíme účetní závěrce podnikatelů - 3. vydání (978-80-759-8488-3)

Elektronická kniha - autor Hana Březinová, 232 stran, česky K účetní závěrce je v publikaci přistoupeno způsobem, jenž umožnil její plné přiblížení čtenáři, který nemusí být znalý účtování. Je seznámen s podstatou účetních výkazů, které jsou podloženy účetními zásadami a vytvořeny na základě aplikace účetních metod. Čtenáři se dostane informace o přístupech v USA, v Evropské unii, u účetních jednotek, jejichž cenné papíry jsou kotované na mezinárodních kapitálových trzích (IAS/IFRS). Podrobně je seznámen s koncepcí, strukturou, analýzou všech účetních výkazů, které se používají v České republice, tj. rozvaha, výkaz zisku a ztráty, přehled o peněžních tocích a přehled o změnách vlastního kapitálu, a to včetně informací, jež účetní výkazy komentují a doplňují v příloze. Kniha je napsaná způsobem, který přinese zásadní poznatky jak neúčetním zájemcům o informace z účetní závěrky, tak účetním profesionálům. Finančním...

Objev podobné jako Rozumíme účetní závěrce podnikatelů - 3. vydání (978-80-759-8488-3)

Rozumíme účetní závěrce podnikatelů (978-80-7598-488-3)

Kniha - autor Hana Březinová, 232 stran, česky, Brožovaná bez přebalu lesklá - autor Hana Březinová, 232 stran, česky, brožovaná bez přebalu lesklá K účetní závěrce je v publikaci přistoupeno způsobem, jenž umožnil její plné přiblížení čtenáři, který nemusí být znalý účtování. Je seznámen s podstatou účetních výkazů, které jsou podloženy účetními zásadami a vytvořeny na základě aplikace účetních metod. Čtenáři se dostane informace o přístupech v USA, v Evropské unii, u účetních jednotek, jejichž cenné papíry jsou kotované na mezinárodních kapitálových trzích (IAS/IFRS). Podrobně je seznámen s koncepcí, strukturou, analýzou všech účetních výkazů, které se používají v České republice, tj. rozvaha, výkaz zisku a ztráty, přehled o peněžních tocích a přehled o změnách vlastního kapitálu, a to včetně informací, jež účetní výkazy komentují a doplňují v příloze. Kniha je napsaná způsobem, který přinese zásadní poznatky jak neúčetním zájemcům o informace z účetní...

Objev podobné jako Rozumíme účetní závěrce podnikatelů (978-80-7598-488-3)

Rozumíme účetní závěrce podnikatelů (978-80-7598-913-0)

Kniha - autor Hana Březinová, 244 stran, česky, brožovaná bez přebalu lesklá K účetní závěrce je v publikaci přistoupeno způsobem, jenž umožnil její plné přiblížení čtenáři, který nemusí být znalý účtování. Je seznámen s podstatou účetních výkazů, které jsou podloženy účetními zásadami a vytvořeny na základě aplikace účetních metod. Čtenáři se dostane informace o přístupech v USA, v Evropské unii, u účetních jednotek, jejich cenné papíry jsou kotované na mezinárodních kapitálových trzích (IAS/IFRS). Podrobně je seznámen s koncepcí, strukturou, analýzou všech účetních výkazů, které se používají v České republice, tj. rozvaha, výkaz zisku a ztráty, přehled o peněžních tocích a přehled o změnách vlastního kapitálu, a to včetně informací, jež účetní výkaz komentují a doplňují v příloze. Kniha je napsaná způsobem, který přinese zásadní poznatky jak neúčetním zájemcům o informace z účetní závěrky, tak účetním profesionálům. Finančním analytikům nabízí systematický...

Objev podobné jako Rozumíme účetní závěrce podnikatelů (978-80-7598-913-0)

Nejčastější chyby a omyly účetních - 2. vydání (999-00-018-5490-4)

Elektronická kniha - autor Lenka Dvořáková, 212 stran, česky Publikace je užitečnou praktickou pomůckou každého účetního. Nabízí přehled nejčastějších případů účetních chyb spolu s návodem na jejich odstranění a uvedením správného řešení. Pro snadnou orientaci je publikace rozdělena do jednotlivých kapitol podle účetních oblastí. Nejedná se o výkladovou učebnici, ale praktickou pomůcku, která by se měla stát součástí pracovního stolu účetního. Druhé vydání je aktualizováno k právnímu stavu 1. 4. 2019. Lenka Dvořáková je daňovou poradkyní a certifikovanou účetní, členkou Komory daňových poradců ČR, členkou Komory certifikovaných účetních, členkou Sekce účetnictví a Sekce daně z příjmů právnických osob Komory daňových poradců ČR. Vystudovala ekonomickou vysokou školu se zaměřením na účetnictví a finanční řízení podniku, dále absolvovala právní vzdělání pro daňové poradenství. V oblasti účetnictví se pohybuje od roku 1995, vede vlastní účetní a daňovou...

Objev podobné jako Nejčastější chyby a omyly účetních - 2. vydání (999-00-018-5490-4)

Rozumíme účetní závěrce podnikatelů - Hana Březinová

K účetní závěrce je v publikaci přistoupeno způsobem, jenž umožnil její plné přiblížení čtenáři, který nemusí být znalý účtování. Je seznámen s podstatou účetních výkazů, které jsou podloženy účetními zásadami a vytvořeny na základě aplikace účetních metod. Čtenáři se dostane informace o přístupech v USA, v Evropské unii, u účetních jednotek, jejich cenné papíry jsou kotované na mezinárodních kapitálových trzích (IAS/IFRS). Podrobně je seznámen s koncepcí, strukturou, analýzou všech účetních výkazů, které se používají v České republice, tj. rozvaha, výkaz zisku a ztráty, přehled o peněžních tocích a přehled o změnách vlastního kapitálu, a to včetně informací, jež účetní výkaz komentují a doplňují v příloze. Kniha je napsaná způsobem, který přinese zásadní poznatky jak neúčetním zájemcům o informace z účetní závěrky, tak účetním profesionálům. Finančním analytikům nabízí systematický přehled přístupů a základních ukazatelů, které při svojí práci mohou využít, včetně návodu, jak přistoupit k porozumění vypočítaných výsledků.

Objev podobné jako Rozumíme účetní závěrce podnikatelů - Hana Březinová

Účetní uzávěrka a závěrka v přehledech snadno a rychle - Jiří Dušek

Ujasněte si s touto osvědčenou publikací se 191 názornými přehledy činnosti spojené s účetní uzávěrkou a závěrkou. Pro svou účetní praxi naleznete v knize 15 užitečných příloh. Jsou zde nové přehledy z konsolidačního balíčku – měna účetnictví, daňová omezení u osobních aut, zpráva o udržitelnosti a zpráva o daních z příjmů. Uveden je i praktický návod na účetní inventuru, který ocení především začínající účetní. Základní závěrkové operace, ale i některé specifické oblasti účetnictví „zobrazuje“ kniha ojediněle přehledným způsobem. Kde je to vhodné, nechybějí ani citace a odkazy na související zákony. Najdete zde přehled kategorií účetních jednotek i jejich povinností. Autor vychází z dlouholeté praxe daňového poradce, především z provádění kontrol účetních závěrek i z dotazů na školeních. Publikace díky své formě poskytuje co nejkomplexnější a nejméně časově náročný přehled účetní problematiky. Proto je tato praktická příručka vhodná nejen pro zkušené účetní, ale i pro začátečníky a studenty.

Objev podobné jako Účetní uzávěrka a závěrka v přehledech snadno a rychle - Jiří Dušek