1000 reseni 11 12 2024 ucetni zaverka zaklad dane

1000 řešení 11-12/2024 Účetní závěrka, Základ daně

Publikace se věnovaná problematice – Účetní závěrka podnikatelů za rok 2024 a Základ daně z příjmů FO. Ve vazbě na platnou legislativní úpravu, pokyny a informace Finanční zprávy, judikáty a dotazy z praxe vztahující se k účetní závěrce, upozorňuje, na co si dávat pozor, co mít na paměti a co zkontrolovat v závěrečné fázi vedení účetnictví podnikatelů...

Objev podobné jako 1000 řešení 11-12/2024 Účetní závěrka, Základ daně

1000 řešení 11-12/2025 Účetní závěrka podnikatelů za rok 2025

Publikace se věnovaná problematice – Účetní závěrka podnikatelů za rok 2025 ve vazbě na platnou legislativní úpravu, pokyny a informace Finanční zprávy, judikáty a dotazy z praxe vztahující se k účetní závěrce, upozorňuje, na co si dávat pozor, co mít na paměti a co zkontrolovat v závěrečné fázi vedení účetnictví podnikatelů. Další kapitola Odpisy majetku nabízí řešení problematiky z daňového pohledu…

Objev podobné jako 1000 řešení 11-12/2025 Účetní závěrka podnikatelů za rok 2025

1000 řešení 11-12/2023

Publikace se věnuje aktuální problematice - Účetní závěrka podnikatelů za rok 2023 a Odpisy majetku - daňové a účetní. Ve vazbě na platnou legislativní úpravu, pokyny a informace Finanční zprávy, judikáty a dotazy z praxe vztahující se k účetní závěrce, upozorníme, na co si dávat pozor, co mít na paměti a co zkontrolovat v této závěrečné fázi vedení účetnictví podnikatelů.

Objev podobné jako 1000 řešení 11-12/2023

Podívejte se také

plné víno s medovým závěrem

epický závěr fantasy série

závěr série Changeling

bílý stojan na šaty Danny 84 cm

předsíňová sestava Dane White Atlantic Pine

předsíňová sestava Dane 187 cm šířka

předsíňová sestava Dane White bílá

Marshall a Danny X skateboard figurka

Wombats Matthew Murphy Dan Haggis Tord Overland-Knudsen

pohodlné turistické boty Danny Fairbrass

koupací hračka delfín Dan

Hama H399-11 Midi Inspirativní knížka 11

chardonnay 2024 pozdní sběr

sauvignon 2024 pozdní sběr

ryzlink vlašský 2024

zlatá medaile AWC Vienna 2024

1000 řešení 1-2/2024 Pomocní mzdové účetní

Publikace je členěná do kapitol Pomocník mzdové účetní s účinnosti od 1. 1. 2024, Zákon o dani z příjmů po novele a Nepřítomnost zaměstnance a zdravotní pojištění. Obsahuje přehled sazeb, parametrů, vzorových výpočtů z oblasti mezd a platů a jejich zdanění. Přináší aktuální přehled odvodů na zdravotní a sociální pojištění, pracovního práva, dávek nemocenského pojištění, důchodů, sociálních dávek a souvisejících oblastí…

Objev podobné jako 1000 řešení 1-2/2024 Pomocní mzdové účetní

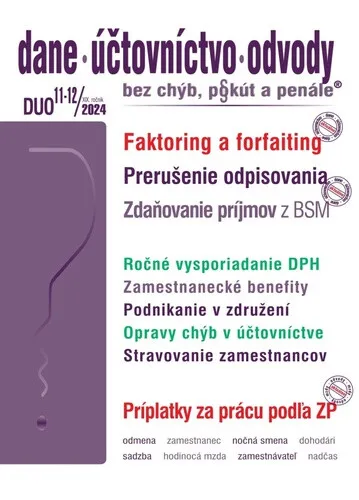

DUO 11-12/2024 – Dane, účtovníctvo, odvody bez chýb, pokút a penále

Problematiku odkúpenia a predaja pohľadávok a preberania dlhu ako prostriedku riešenia reťazovej platobnej neschopnosti, neprehliadnite v príspevku Faktoring a forfaiting v rubrike Aktuálně. Ako je to so zdaňovaním príjmov z BSM, predajom akcií a obchodného podielu v ZDP, dotáciou na obstaranie odpisovaného HM alebo vrátením DPH tuzemským platiteľom z iných členských štátov sa dočítate v rubrikách Priame dane a Nnepriame dane.

Objev podobné jako DUO 11-12/2024 – Dane, účtovníctvo, odvody bez chýb, pokút a penále

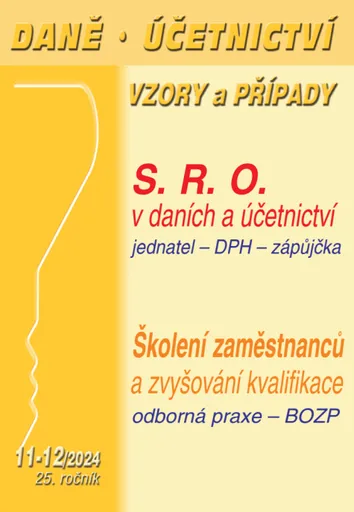

DÚVaP 11-12/2024 Společnost s ručením omezeným v účetnictví a daních

I když založení a „život“ s.r.o. není žádná velká věda, jak si postupně vyjevíme, je samozřejmě o řád náročnější než varianta OSVČ – kde stačí jednou navštívit živnostenský úřad a ještě tentýž den se novopečený živnostník může směle pustit do díla. Přes faktické zrušení finanční bariéry zůstává pro mnohé zájemce o s.r.o. velkým strašákem – nutno poznamenat, že oprávněně – hlavně ze dvou důvodů. Které to jsou, dozvíte se v první kapitole Společnost s ručením omezeným v daních a účetnictví.Uspokojivé a bezpečné pracovní podmínky pro výkon práce patří mezi základní zásady pracovněprávních vztahů. Zákoník práce proto obecně ukládá zaměstnavatelům povinnost vytvářet pracovní podmínky, které umožňují bezpečný výkon práce. Účelem druhé kapitoly je podat výklad této problematiky, zejména z pohledu zákoníku práce, nicméně ostatní úpravu si probereme alespoň rámcově.Společnost s ručením omezeným v účetnictví a daníchTřebaže by se mohlo zdát, že pro nové firmy již není na trhu místo – čemuž by ty stávající byly jistě rády – neustále přicházejí noví nebo staronoví odvážlivci a snaží se naplnit své podnikatelské představy. Přičemž v české kotlině zcela dominují pouze dvě varianty právní formy podnikání: a) samostatně podnikající fyzická osoba neboli osoba samostatně výdělečně činná (dále jen „OSVČ“), b) společnost s ručením omezeným ... Unknown localization key: "more"

Objev podobné jako DÚVaP 11-12/2024 Společnost s ručením omezeným v účetnictví a daních

PaM 11-12/2024 Živelní pohromy – pracovněprávní souvislosti

Živelní pohromy – pracovněprávní souvislosti - Povodně mají své dopady i do pracovněprávních vztahů. Dochází k tzv. překážkám v práci na straně zaměstnance i na straně zaměstnavatele. Zaměstnanec například pomáhá při odstraňování následků povodní nebo se nemůže dostavit do zaměstnání. Na straně zaměstnavatele může nastat situace, kdy zaměstnavatel není schopen přidělovat práci zaměstnancům.Titul obsahuje:Měsíčník obsahuje aktuální příspěvky doplněné o příklady z praxe a aktuální judikaturu. Je rozdělen na rubriky: Aktuálně, Pracovní právo, Chyby a pokuty, Judikatura, Pracovní cesta, Automobil v podnikání, Odvody, Veřejná správa, Vzory smluv, Výdaje zaměstnavatele, Vedoucí pracovník …- Živelní pohromy – pracovněprávní souvislosti- Zálohy OSVČ ve zdravotním pojištění v roce 2025- Zjednodušení u dohod o provedení práce- Více pracovního volna pro zaměstnance- Jak správně sestavit harmonogram směn- Jak postupovat při hromadném propouštění zaměstnanců- Jak zajistit splnění povinností zaměstnance- Odměňování mužů a žen – nová směrnice EU- Konec roku ve mzdové účtárně- Nabytí zaměstnaneckých akcií a jejich daňové řešení- Dohody a rozhodné částky příjmu ve zdravotním pojištění od 1. 1. 2025- Pracovněprávní spor v souvislostech zdravotního pojištění- Účetní závěrka vybraných účetních jednotek- Změny některých předpisů v oblasti školství- Stravování bývalých zaměstnancůŽivelní pohromy – pracovněprávní souvislostiV případě, že zaměstnanec odstraňuje následky povodní na svém vlastním majetku (např. nemovitosti, automobilu ... Unknown localization key: "more"

Objev podobné jako PaM 11-12/2024 Živelní pohromy – pracovněprávní souvislosti

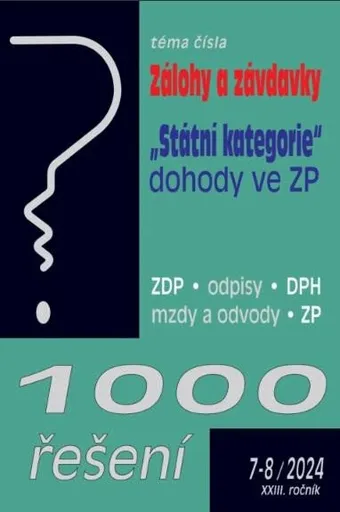

1000 ŘEŠENÍ 7-8/2024 - Zálohy a závdavky - Odpisy, „Státní kategorie“ a dohody ve zdravotním pojištění

Publikace je členěná do kapitol Zálohy a závdavky, Odpisy, „Státní kategorie“ a dohody ve zdravotním pojištění.Doplňující informace přinášíme v stálých rubrikách Daně v praxi, Postupy účtování, Zaměstnávání a Veřejný sektor...• Zálohy a závdavkyU velkých nebo dlouhodobých obchodních zakázek, stejně jako u průběžných dodávek elektřiny, tepla a plynu, kdy se celková spotřeba (a tedy konečná cena) určuje až za poměrně dlouhé časové (zúčtovací) období, je dodavatel obecně v horší pozici, proto bývá v praxi sjednáno poskytnutí záloh na konečnou cenu. Dodavatel tak má v průběžně inkasovaných penězích záruku, že neodejde s prázdnou a okamžitě může disponibilní prostředky využít k úhradě jeho výloh (vstupů) spojených s dlouhodobě poskytovaným plněním. A systém záloh je obecně vzato výhodný rovněž pro odběratele, kteří průběžně po delší časové období platí relativně nízké částky (zálohy), které je finančně příliš nezatěžují a konečná cena, resp. doplatek nad zálohy pak již nevypadá až tak hrozivě…• OdpisyV novém znění § 30a odst. 1 ZDP se uvádí, že hmotný majetek, který je bezemisním vozidlem, pořízený v období od 1. ledna 2024 do 31. prosince 2028, může poplatník, který je jeho prvním odpisovatelem, odepsat bez přerušení do 100 % vstupní ceny za 24 měsíců, přičemž za prvních 12 měsíců může poplatník uplatnit ... Unknown localization key: "more"

Objev podobné jako 1000 ŘEŠENÍ 7-8/2024 - Zálohy a závdavky - Odpisy, „Státní kategorie“ a dohody ve zdravotním pojištění

1000 řešení 3-4/2024

Publikace je členěná do kapitol Daňové výdaje, Právo stavby a OSVČ ve zdravotním pojištění. Doplňující informace přinášíme v stálých rubrikách Daně v praxi, Postupy účtování a Zaměstnávání...Daňové výdaje* Zákon o daních z příjmů nemá tak docela pravdu v tom, že jde o daň z příjmů. Ve skutečnosti se jedná o daň ze základu daně, a ještě přesněji řečeno ze základu daně sníženého o odpočty a patřičně zaokrouhleného. O čemž nás přesvědčí § 16 odst. 2, resp. § 21 odst. 1 ZDP. Daň se počítá ze základu daně, kterým jsou příjmy převyšující výdaje neboli příjmy snížené o výdaje. Kdo chce platit co nejmenší daň z příjmů, má na výběr dvě strategie, případně jejich kombinaci.: Minimalizovat zdanitelné příjmy, nebo Maximalizovat daňově uznatelné výdaje. Právo stavby* Právo stavby bylo po právní stránce v poněkud dávnější minulosti upraveno například zákonem č. 88/1947 Sb., o právu stavby. Ovšem s dalšími změnami, které následovaly po roce 1950, se právo stavby takříkajíc vytratilo na dlouhou dobu z našeho právního prostředí. Za vhodnější právní řešení bylo považováno rozdělení vlastnického práva ke stavbě a vlastnického práva k pozemku, na kterém se stavba nachází. Byla tedy umožněna situace, a to jako poměrně běžná praxe, aby stavbu vlastnil jiný subjekt, než ... Unknown localization key: "more"

Objev podobné jako 1000 řešení 3-4/2024

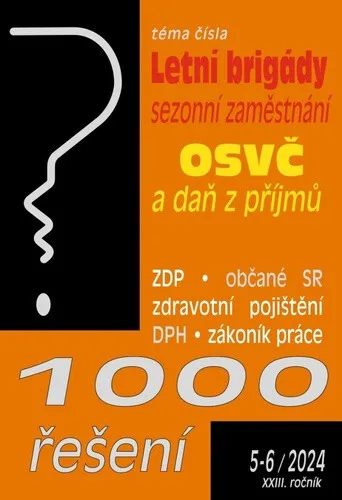

1000 řešení 5-6/2024

Publikace je členěná do kapitol Letní brigády studentů a sezonní zaměstnání, OSVČ – daň z příjmů a pojištění, Občané SR a zdravotní pojištění v ČR. Doplňující informace přinášíme v stálých rubrikách Daně v praxi, Postupy účtování, Zaměstnávání a Veřejný sektor...

Objev podobné jako 1000 řešení 5-6/2024

1000 řešení 9-10/2024

Publikace je členěná do kapitol Zákoník práce – novela, Společnost s r.o. v daních, Zdaňování příjmů a zdravotní pojištění.Doplňující informace přinášíme v stálých rubrikách Daně v praxi, Postupy účtování a Zaměstnávání...

Objev podobné jako 1000 řešení 9-10/2024

Daně, účetnictví, vzory a případy 3-4/2022: Účetní závěrka za rok 2021, Novela DPH v příkladech (9771213927217)

Kniha - autor Vladimír Hruška; Václav Benda; Jana Drexlerová, 192 stran, česky, brožovaná bez přebalu lesklá Účetní závěrka za rok 2021 Účetní závěrky se sestavují v pravidelných intervalech a k tomuto tématu se také průběžně zpracovávají příspěvky, které by měly být nápomocné při jejich sestavování. V rámci tohoto článku se pokusíme o totéž, tentokráte s platností pro závěrku sestavenou za rok 2021. Pro tento rok byly v účetních předpisech pro podnikatele učiněny některé změny, o kterých se zmíníme. Zaměříme pozornost na samotnou účetní závěrku s důrazem na správné sestavení výkazů (význam jednotlivých položek). Připomeneme si i další nezbytné kroky, na které bychom neměli zapomenout v případě procesu schvalování účetní závěrky. Dále si uvedeme informace (novinky) v podobě Koordinačních výborů, Informací GFŘ a nově vydaných Interpretací Národní účetní rady, které byly vydány či schváleny v roce 2021. DPH v příkladech V květnu 2020 schválila vláda vládní...

Objev podobné jako Daně, účetnictví, vzory a případy 3-4/2022: Účetní závěrka za rok 2021, Novela DPH v příkladech (9771213927217)

DÚVaP 3-4/2026 Daně, účetnictví, vzory a případy - Od účetní závěrky k daňovému přiznání PO, Cestovní náhrady v podnikání,Problémy mzdové účetní

Účetní závěrka představuje komplexní účetní pohled na účetní jednotku, který díky jednotné metodice umožňuje rychlé a srozumitelné seznámení se s jejími základními hospodářskými výsledky a srovnání v čase i s ostatními účetními jednotkami. V první kapitole se autor věnuje účetnímu a daňovému vypořádání se obchodní korporace (firem) s aktuálním účetním i zdaňovacím obdobím – kalendářní rok 2025.Pracovní cesty zaměstnanců jsou poměrně časté, ať už jde o kratší nebo delší výkony práce mimo jejich pravidelné pracoviště v tuzemsku nebo v zahraničí. Při těchto cestách vznikají přímé či nepřímé zvýšené výdaje, zejména na dopravu a stravování. Je nasnadě, že tyto soukromé výlohy by měl nahradit zaměstnavatel, který přikázal vykonání pracovní cesty. O jaké minimální cestovní náhrady se jedná? Jak se vypočtou? Více k tématu se dočtete ve druhé kapitole od JUDr. Evy Dandové.Odměňování za práci patří mezi pracovní podmínky, jejichž úpravu stanoví zákon. Jedná se o jedno ze základních práv zaměstnance a současně jde i o povinnost zaměstnavatele poskytovat za práci mzdu nebo plat. V souvislosti s rostoucí inflací a zvyšováním životních nákladů jsou otázky kolem odměňování vysoce aktuální. Třetí kapitola obsahuje praktické příklady k aktuální a komplexní úpravě odměňování, jak je obsažena v zákoníku práce a v dalších pracovněprávních předpisech, zejména ... Unknown localization key: "more"

Objev podobné jako DÚVaP 3-4/2026 Daně, účetnictví, vzory a případy - Od účetní závěrky k daňovému přiznání PO, Cestovní náhrady v podnikání,Problémy mzdové účetní

Účetní závěrka podnikatelů za rok 2021 (978-80-7365-464-1)

Kniha - autor Jiří Koch, 128 stran, česky, brožovaná bez přebalu lesklá Účetní předpisy, a tedy i pravidla pro sestavení účetní závěrky, se nijak nezměnily, významně se však změnila ekonomická situace mnoha společností a s ní i rizika, která je potřeba v rámci sestavení účetní závěrky posoudit a promítnout v účetnictví. Dopady pandemie COVID-19 z pohledu zpracování účetnictví uvádíme průběžně v textu a příkladech. Definice účetní závěrky je obsažená v § 18 odst. 1 zákona. V zákoně jsou uvedeny termíny sestavení účetní závěrky v běžných případech i v některých případech mimořádných. Zákon v § 20 dále doplňuje další kritéria, kdy musí být účetní závěrka ověřena auditorem, a v § 21 ukládá také povinnost pro auditované účetní jednotky vyhotovení výroční zprávy, její strukturu a obsah. Podstatné je vymezení způsobů zveřejňování účetní závěrky a výroční zprávy uvedené v § 21a. Dále zákon věnuje několik obecných ustanovení konsolidované účetní závěrce v § 22 až 23a.

Objev podobné jako Účetní závěrka podnikatelů za rok 2021 (978-80-7365-464-1)

DÚVaP 3-4/2025 Účetní závěrkou to nekončí

DPH u služeb a zboží v roce 2025, Sociální, zdravotní a nemocenské pojištění pro rok 2025Každý člověk, který má na starosti sestavení účetní závěrky, to zná. Ukončením práce na „staré“ závěrce jeho práce nekončí, ale běžným způsobem a průběžně pokračuje, protože v okamžiku, kdy účetní závěrka předešlého účetního období je již tzv. v mašličkách, už dávno probíhá nové účetní období. A pokud se nejedná o zcela malou účetní jednotku s několika málo účetními zápisy, je již nové období v „plném proudu“.V druhé kapitole od Ing. Václava Bendy jsou vysvětlena obecná pravidla pro vymezení předmětu DPH a některé základní pojmy používané v zákoně o DPH spojené s dodáním zboží a poskytnutí služby a návazně jsou s využitím příkladů vysvětlena pravidla pro určení místa plnění u těchto transakcí. Dále jsou stručně vysvětlena pravidla pro uplatňování daně u poukazů, s nimiž je spojena povinnost je přijmout jako úplatu za dodání zboží nebo poskytnutí služby.Zákon o pojistném na veřejné zdravotní pojištění upravuje výši pojistného na veřejné zdravotní pojištění, penále, způsob jejich placení, kontrolu, vedení centrálního registru pojištěnců, přerozdělování pojistného a zřízení zvláštního účtu veřejného zdravotního ¬pojištění. Zákon o pojistném na sociální zabezpečení upravuje pojistné na sociální zabezpečení, které zahrnuje pojistné na důchodové pojištění a ... Unknown localization key: "more"

Objev podobné jako DÚVaP 3-4/2025 Účetní závěrkou to nekončí

Podvojné účetnictví a účetní závěrka – Průvodce podvojným účetnictvím k 1. 1. 2026 - Ing. Petr Ryneš

Pro každého účetního nezbytná publikace se zabývá problematikou vedení podvojného účetnictví pro podnikatele v roce 2026 a sestavováním účetní závěrky. Publikace rovněž nabízí přehled všech nejvýznamnějších změn v účetnictví od 1. 1. 2026 v souvislosti s přijetím několika posledních novel zákona o účetnictví, a to ve všech právních a daňových souvislostech. V přílohové části publikace jsou obsaženy kompletní účetní a nejdůležitější daňové předpisy.Přinášíme důležité změny týkající se nejen povinného audituAutor se v této publikaci věnuje významným oblastem vedení podvojného účetnictví podnikatelů s vysvětlením vazeb na zákon o účetnictví, vyhlášku a České účetní standardy a u vybraných oblastí také s vazbou na problematiku daně z příjmů. Podrobně jsou okomentovány změny, ke kterým došlo v posledních letech, i změny související s přijetím posledních novel zákona o účetnictví, které nově upravují zejména kategorizaci účetních jednotek a na to navazující povinnost auditu. Na tomto místě doporučujeme, aby čtenář zbystřil, protože novela zákona o účetnictví předpokládá od roku 2026, že malé účetní jednotky již nebudou mít povinný audit. Publikace vysvětluje postup určení povinnosti auditu pro jednotlivé kategorie účetních jednotek za účetní období roku 2025 a 2026 včetně přechodných ustanovení. Dále také vysvětluje změny týkající se povinnosti sestavení a obsahu zpráv o udržitelnosti a celou řadu ... Unknown localization key: "more"

Objev podobné jako Podvojné účetnictví a účetní závěrka – Průvodce podvojným účetnictvím k 1. 1. 2026 - Ing. Petr Ryneš

100 otázek a odpovědí Účetní závěrka za rok 2021, Zahraniční příjmy: Zdaňování zahraničních příjmů (978-80-7365-465-8)

Kniha - autor Ladislav Jouza; Eva Dandová; Jana Drexlerová, 80 stran, česky, brožovaná bez přebalu lesklá Účetní závěrka Účetní jednotka provádí účetní uzávěrku v případech, kdy má podle § 17 odst. 2 zákona povinnost uzavírat účetní knihy k určitým okamžikům. Účetní uzávěrku lze vnímat ve dvou rovinách. Jedná se o: zaúčtování uzávěrkových operací a samotné technické uzavření účetních knih. Komplex uzávěrkových prací zahrnuje především podrobnou účetní analýzu účtů používaného účtového rozvrhu včetně jejich obsahového vymezení, prověření úplnosti, správnosti a pravdivosti účetních záznamů, provedení inventarizace a účetní vypořádání jejích zjištění, posouzení správného zařazení příjmů, výnosů, výdajů a nákladů do příslušného účetního období a jednotlivých druhů majetku do příslušných položek. Zdaňování zahraničních příjmů Do daňového přiznání k české dani z příjmů v případě daňových rezidentů ČR obecně patří veškeré příjmy poplatníka – a to v hrubé výši –...

Objev podobné jako 100 otázek a odpovědí Účetní závěrka za rok 2021, Zahraniční příjmy: Zdaňování zahraničních příjmů (978-80-7365-465-8)

Podvojné účetnictví a účetní závěrka 2023: Průvodce podvojným účetnictvím k 1. 1. 2023 (978-80-7554-379-0)

Kniha - autor Petr Ryneš, 1200 stran, česky, brožovaná bez přebalu lesklá Již 23. vydání této jedinečné a pro každého účetního nezbytné publikace se zabývá problematikou vedení podvojného účetnictví pro podnikatele v roce 2023 a sestavováním účetní závěrky za rok 2022 a předkládá rovněž přehled případných změn v účetnictví od 1. 1. 2023 ve všech právních a daňových souvislostech. V přílohové části publikace jsou obsaženy kompletní účetní a nejdůležitější daňové předpisy ve znění platném od 1. 1. 2023. Podrobněji k obsahu publikace Autor se v této publikaci systematicky věnuje všem významným oblastem vedení podvojného účetnictví podnikatelů s vysvětlením vazeb na zákon o účetnictví, vyhlášku a ČÚS. Podrobně jsou okomentovány jednak změny, ke kterým došlo v posledních letech, a jednak změny připravované od 1. 1. 2023. Výklad je věnován např. vymezení kategorií účetních jednotek (mikro, malé, střední a velké) a stanovení jejich účetních povinností, pokud...

Objev podobné jako Podvojné účetnictví a účetní závěrka 2023: Průvodce podvojným účetnictvím k 1. 1. 2023 (978-80-7554-379-0)

Daně a účetnictví bez chyb, pokut a penále 6-7/2024

S účinnosti od 1. ledna 2024 došlo k novele zákona o daních z příjmů, která upravuje daňové řešení zdravotních a volnočasových benefitů v roce 2024.Problematice přímých a nepřímých daní a daňových výdajů nalezněte v článcích Minimální mzda z pohledu daně z příjmů FO, Práce na dálku – daňové řešení, Závazná posouzení v oblasti DPH, Technické zhodnocení staveb v DPH a Ukončení, přerušení činnosti – změna daňových výdajů…Vyúčtování záloh na zdanitelné plnění a DPH* Záloha je pro účely zákona o DPH chápána prakticky jako úplata přijatá před datem uskutečnění plnění. Plátce, který přijme zálohu před datem uskutečnění zdanitelného plnění v tuzemsku, z něhož mu vzniká povinnost přiznat daň na výstupu, je obecně povinen z přijaté zálohy k datu jejího přijetí přiznat daň. Novelou zákona o DPH byly s účinností od 1. 1. 2024 provedeny změny týkající se sazeb DPH. V souvislosti s tím řada plátců postupovala nesprávně při vyúčtování záloh přijatých do konce roku 2023, které se vztahovaly ke zdanitelným plněním uskutečněným v roce 2024, u nichž se od 1. 1. 2024 změnila sazba daně. K této problematice byla také koncem ledna 2024 zveřejněna Informace GFŘ ke stanovení základu daně při změně sazeb DPH. V článku jsou vysvětleny s využitím příkladů ... Unknown localization key: "more"

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 6-7/2024

Meritum Daň z příjmů 2024 - Jiří Vychopeň

Meritum Daň z příjmů 2024 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2024. Z hlavních změn s účinností od 1. 1. 2024 vybíráme: změny v oblasti osvobození od daní z příjmů, zvýšení limitu pro osvobození od daně u příjmů z chovu včel, příjmů z příležitostných činností a příležitostného nájmu movitých věcí, zavedení limitu pro osvobození vybraných zaměstnaneckých benefitů od daně, sjednocení daňového režimu pro peněžní i nepeněžní formu stravování zaměstnanců, nová úprava daňové podpory spoření na stáří, vymezení nízkoemisního vozidla a bezemisního vozidla pro účely daní z příjmů, stanovení hodnoty nepeněžního příjmu zaměstnance ve výši 0,25 % vstupní ceny vozidla pro případ poskytnutí bezemisního motorového vozidla zaměstnavatele i pro soukromé účely zaměstnance, nová úprava zdanění zaměstnaneckých akcií, zrušení možnosti snižovat základ daně o zaplacené příspěvky odborové organizaci, stanovení sazby daně ve výši 23 % pro část základu daně přesahující 36násobek průměrné mzdy, nová úprava slevy na manžela, zrušení slevy na studenta a slevy za umístění dítěte, zvýšení sazby daně z příjmů právnických osob z 19 % na 21 %, nová úprava ... Unknown localization key: "more"

Objev podobné jako Meritum Daň z příjmů 2024 - Jiří Vychopeň

DÚVaP 1-2/2024 Účetní a daňové odpisy majetku

Ukončením práce na „staré“ závěrce jeho práce nekončí, ale běžným způsobem a průběžně pokračuje, protože v okamžiku, kdy účetní závěrka předešlého účetního období je již tzv. v mašličkách, už dávno probíhá nové účetní období. Následují další povinnosti, na které nelze zapomenout, které se musí splnit. V kapitole Účetní a daňové odpisy majetku se autorka zabývá problematikou účetních a daňových odpisů dlouhodobého majetku a také metodami a formami odpisování. Vysvětluje rozdíl mezi účetními a daňovými odpisy a zabývá se dopadem tohoto rozdílu na základ daně. Je doplněna o příklady. Třetí kapitola, Zákoník práce po novele, je zaměřena na nejdůležitější změny, které nastaly v jednotlivých oblastech zákoníku práce a na řešení praktických problémů, které se mohou v pracovněprávní praxi vyskytnout.

Objev podobné jako DÚVaP 1-2/2024 Účetní a daňové odpisy majetku

Auditing pro manažery: aneb jak porozumět ověřování účetní závěrky statutárním auditorem (978-80-7598-907-9)

Kniha - autor Libuše Müllerová; Vladimír Králíček, 240 stran, česky, Brožovaná bez přebalu lesklá - česky Audit účetní závěrky je proces upravený zákonem č. 93/2009 Sb., o auditorech, a mezinárodními auditorskými standardy přijatými Komorou auditorů České republiky, jimiž jsou auditoři povinni se řídit a které kladou značné nároky na spolupráci účetní jednotky s auditorem. Z tohoto důvodu je důležité, aby vedoucí pracovníci měli představu o tom, co je podstatou auditu, jaké podklady bude po nich auditor požadovat a proč některé procedury auditoři dělají. Cílem publikace je vysvětlit, jak proces auditu probíhá, co je jeho smyslem, jaká je odpovědnost auditora na jedné straně a odpovědnost společnosti na straně druhé. To, že kniha vychází již ve 4. vydání, je dostatečným důkazem pozornosti, kterou odborná veřejnost problematice auditu věnuje. V globalizovaném světě je i disciplína auditu do značné míry globální, a proto se do každého nového vydání autoři...

Objev podobné jako Auditing pro manažery: aneb jak porozumět ověřování účetní závěrky statutárním auditorem (978-80-7598-907-9)

Účetní manuál pro podnikatelské subjekty: aneb Průvodce účetními operacemi a účetní závěrkou (978-80-271-2245-5)

Kniha - autor Vladimír Hruška, 640 stran, česky, pevná bez přebalu lesklá Každý účetní se často dostává do situace, kdy si má vzpomenout na přesné a správné vymezení nějakého účtu či konkrétní souvztažnosti pro účetní operaci. Právě pro překlenutí těchto stresových situací byl zpracován tento manuál účetního!

Objev podobné jako Účetní manuál pro podnikatelské subjekty: aneb Průvodce účetními operacemi a účetní závěrkou (978-80-271-2245-5)

Auditing pro manažery aneb jak porozumět ověřování účetní závěrky statutárním auditorem, 4. vydání (978-80-759-8907-9)

Elektronická kniha - autor Vladimír Králíček, 240 stran, česky Audit účetní závěrky je proces upravený zákonem č. 93/2009 Sb., o auditorech, a mezinárodními auditorskými standardy přijatými Komorou auditorů České republiky, jimiž jsou auditoři povinni se řídit a které kladou značné nároky na spolupráci účetní jednotky s auditorem. Z tohoto důvodu je důležité, aby vedoucí pracovníci měli představu o tom, co je podstatou auditu, jaké podklady bude po nich auditor požadovat a proč některé procedury auditoři dělají. Cílem publikace je vysvětlit, jak proces auditu probíhá, co je jeho smyslem, jaká je odpovědnost auditora na jedné straně a odpovědnost společnosti na straně druhé.

Objev podobné jako Auditing pro manažery aneb jak porozumět ověřování účetní závěrky statutárním auditorem, 4. vydání (978-80-759-8907-9)

DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

První letošní novela zákona o daních z příjmů s účinností od 1. července 2024 přinesla mimo jiné i změny v oblasti osvobození příjmů ze závislé činnosti. O jaké změny se jedná? A jak je to s uplatněním repo sazby v rámci daňového řízení, v souvislosti se sankcemi vymezenými v daňovém řádu?• Zákon o daních z příjmů – novelaPodle § 6 odst. 9 nového písmene t) zákona o daních z příjmů je od daně, kromě příjmů uvedených v § 4, dále osvobozen příjem zaměstnance ve formě stravování poskytovaného jako nepeněžní plnění určené k přímé spotřebě na pracovišti zaměstnavatele nebo k přímé spotřebě v rámci stravování zajišťovaného prostřednictvím jiného subjektu než zaměstnavatele poskytnutého zaměstnavatelem, u kterého tento zaměstnanec do svého odchodu do starobního důchodu nebo invalidního důchodu pro invaliditu třetího stupně vykonával činnost, ze které plynul příjem ze závislé činnosti, a to v úhrnu za kalendářní den do výše70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, snížené o výši příjmu poskytnutého tímto zaměstnavatelem osvobozeného podle písmene b)...• Dodání zboží a poskytnutí služby v tuzemskuJednou ze základních povinností plátce daně, které mu ukládá zákon o DPH, je povinnost přiznat ve stanovených případech ... Unknown localization key: "more"

Objev podobné jako DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

1000 řešení 1-2/2025 Pomocník mzdové účetní - Vnitropodnikové směrnice, Zdravotní pojištění – změny k 1. 1. 2025

Publikace je členěná do kapitol Pomocník mzdové účetní s účinnosti od 1. 1. 2025, Vnitropodnikové směrnice, Zdravotní pojištění – změny k 1. 1. 2025.Obsahuje přehled sazeb, parametrů, vzorových výpočtů z oblasti mezd a platů a jejich zdanění. Přináší aktuální přehled odvodů na zdravotní a sociální pojištění, pracovního práva, dávek nemocenského pojištění, důchodů, sociálních dávek a souvisejících oblastí…

Objev podobné jako 1000 řešení 1-2/2025 Pomocník mzdové účetní - Vnitropodnikové směrnice, Zdravotní pojištění – změny k 1. 1. 2025

1000 řešení 1-2/2026 Pomocní mzdové účetní, Cestovní náhrady, Zdravotní pojištění na přelomu let

Publikace je členěná do kapitol Pomocník mzdové účetní s účinnosti od 1. 1. 2026, Cestovní náhrady – nově. Obsahuje přehled sazeb, parametrů, vzorových výpočtů z oblasti mezd a platů a jejich zdanění. Přináší aktuální přehled odvodů na zdravotní a sociální pojištění, pracovního práva, dávek nemocenského pojištění, důchodů, sociálních dávek a souvisejících oblastí…

Objev podobné jako 1000 řešení 1-2/2026 Pomocní mzdové účetní, Cestovní náhrady, Zdravotní pojištění na přelomu let

DUO 4-5/2024 Preddavky FO, Minimálna daň PO

Preddavok je povinná platba na daň, ktorú je povinný platiť daňovník dane z príjmov v priebehu zdaňovacieho obdobia, keď ešte nie je známa skutočná výška dane za toto obdobie. Po skončení zdaňovacieho obdobia sa rozdiel medzi priznanou daňou a zaplatenými preddavkami vysporiada. Kto musí platiť preddavky a za akých podmienok? Aká výška preddavkov je stanovená pre rok 2024? Odpovede nájdete v tomto čísle mesačníka.

Objev podobné jako DUO 4-5/2024 Preddavky FO, Minimálna daň PO

DUO 11-12/2025 – Dane, účtovníctvo, odvody bez chýb, pokút a penále

Ako sa rozširuje uplatňovanie sadzby 5 % zo základu dane sa dočítate v príspevku Zákon o DPH po novele v rubrike Aktuálne. Problematike priamych a nepriamych daní sa venujeme aj v príspevkoch Prenájom nehnuteľnosti – nepodnikateľ, Podiel zaplatenej dane – použitie prostriedkov, Prijatie platby a uplatňovanie DPH, Pokladnica – evidencia tržby a iné.

Objev podobné jako DUO 11-12/2025 – Dane, účtovníctvo, odvody bez chýb, pokút a penále

Rozumíme účetní závěrce podnikatelů, 5. vydání (999-00-037-6017-3)

Elektronická kniha - autor Hana Březinová, 247 stran, česky K účetní závěrce je v publikaci přistoupeno způsobem, jenž umožnil její plné přiblížení čtenáři, který nemusí být znalý účtování. Je seznámen s podstatou účetních výkazů, které jsou podloženy účetními zásadami a vytvořeny na základě aplikace účetních metod. Čtenáři se dostane informace o přístupech v USA, v Evropské unii, u účetních jednotek, jejichž cenné papíry jsou kotované na mezinárodních kapitálových trzích (IAS/IFRS). Podrobně je seznámen s koncepcí, strukturou, analýzou všech účetních výkazů, které se používají v České republice, tj. rozvaha, výkaz zisku a ztráty, přehled o peněžních tocích a přehled o změnách vlastního kapitálu, a to včetně informací, jež účetní výkaz komentují a doplňují v příloze. Kniha je napsaná způsobem, který přinese zásadní poznatky jak neúčetním zájemcům o informace z účetní závěrky, tak účetním profesionálům. Finančním...

Objev podobné jako Rozumíme účetní závěrce podnikatelů, 5. vydání (999-00-037-6017-3)

Rozumíme účetní závěrce podnikatelů - 4. vydání (978-80-759-8913-0)

Elektronická kniha - autor Hana Březinová, 244 stran, česky K účetní závěrce je v publikaci přistoupeno způsobem, jenž umožnil její plné přiblížení čtenáři, který nemusí být znalý účtování. Je seznámen s podstatou účetních výkazů, které jsou podloženy účetními zásadami a vytvořeny na základě aplikace účetních metod. Čtenáři se dostane informace o přístupech v USA, v Evropské unii, u účetních jednotek, jejich cenné papíry jsou kotované na mezinárodních kapitálových trzích (IAS/IFRS). Podrobně je seznámen s koncepcí, strukturou, analýzou všech účetních výkazů, které se používají v České republice, tj. rozvaha, výkaz zisku a ztráty, přehled o peněžních tocích a přehled o změnách vlastního kapitálu, a to včetně informací, jež účetní výkaz komentují a doplňují v příloze.Kniha je napsaná způsobem, který přinese zásadní poznatky jak neúčetním zájemcům o informace z účetní závěrky, tak účetním profesionálům. Finančním analytikům nabízí systematický přehled přístupů a...

Objev podobné jako Rozumíme účetní závěrce podnikatelů - 4. vydání (978-80-759-8913-0)

Rozumíme účetní závěrce podnikatelů - 3. vydání (978-80-759-8488-3)

Elektronická kniha - autor Hana Březinová, 232 stran, česky K účetní závěrce je v publikaci přistoupeno způsobem, jenž umožnil její plné přiblížení čtenáři, který nemusí být znalý účtování. Je seznámen s podstatou účetních výkazů, které jsou podloženy účetními zásadami a vytvořeny na základě aplikace účetních metod. Čtenáři se dostane informace o přístupech v USA, v Evropské unii, u účetních jednotek, jejichž cenné papíry jsou kotované na mezinárodních kapitálových trzích (IAS/IFRS). Podrobně je seznámen s koncepcí, strukturou, analýzou všech účetních výkazů, které se používají v České republice, tj. rozvaha, výkaz zisku a ztráty, přehled o peněžních tocích a přehled o změnách vlastního kapitálu, a to včetně informací, jež účetní výkazy komentují a doplňují v příloze. Kniha je napsaná způsobem, který přinese zásadní poznatky jak neúčetním zájemcům o informace z účetní závěrky, tak účetním profesionálům. Finančním...

Objev podobné jako Rozumíme účetní závěrce podnikatelů - 3. vydání (978-80-759-8488-3)

Rozumíme účetní závěrce podnikatelů (978-80-7598-913-0)

Kniha - autor Hana Březinová, 244 stran, česky, brožovaná bez přebalu lesklá K účetní závěrce je v publikaci přistoupeno způsobem, jenž umožnil její plné přiblížení čtenáři, který nemusí být znalý účtování. Je seznámen s podstatou účetních výkazů, které jsou podloženy účetními zásadami a vytvořeny na základě aplikace účetních metod. Čtenáři se dostane informace o přístupech v USA, v Evropské unii, u účetních jednotek, jejich cenné papíry jsou kotované na mezinárodních kapitálových trzích (IAS/IFRS). Podrobně je seznámen s koncepcí, strukturou, analýzou všech účetních výkazů, které se používají v České republice, tj. rozvaha, výkaz zisku a ztráty, přehled o peněžních tocích a přehled o změnách vlastního kapitálu, a to včetně informací, jež účetní výkaz komentují a doplňují v příloze. Kniha je napsaná způsobem, který přinese zásadní poznatky jak neúčetním zájemcům o informace z účetní závěrky, tak účetním profesionálům. Finančním analytikům nabízí systematický...

Objev podobné jako Rozumíme účetní závěrce podnikatelů (978-80-7598-913-0)

Rozumíme účetní závěrce podnikatelů - Hana Březinová

K účetní závěrce je v publikaci přistoupeno způsobem, jenž umožnil její plné přiblížení čtenáři, který nemusí být znalý účtování. Je seznámen s podstatou účetních výkazů, které jsou podloženy účetními zásadami a vytvořeny na základě aplikace účetních metod. Čtenáři se dostane informace o přístupech v USA, v Evropské unii, u účetních jednotek, jejich cenné papíry jsou kotované na mezinárodních kapitálových trzích (IAS/IFRS). Podrobně je seznámen s koncepcí, strukturou, analýzou všech účetních výkazů, které se používají v České republice, tj. rozvaha, výkaz zisku a ztráty, přehled o peněžních tocích a přehled o změnách vlastního kapitálu, a to včetně informací, jež účetní výkaz komentují a doplňují v příloze. Kniha je napsaná způsobem, který přinese zásadní poznatky jak neúčetním zájemcům o informace z účetní závěrky, tak účetním profesionálům. Finančním analytikům nabízí systematický přehled přístupů a základních ukazatelů, které při svojí práci mohou využít, včetně návodu, jak přistoupit k porozumění vypočítaných výsledků.

Objev podobné jako Rozumíme účetní závěrce podnikatelů - Hana Březinová

DÚVaP 5-6/2024 OSVČ z pohledu daně z příjmů, Vlastní kapitál obchodních korporací, Cestovní náhrady v podnikání - Ivan Macháček

V 1. kapitole si blíže rozebereme stěžejní oblasti uplatnění zákona o daních z příjmů v podmínkách roku 2024 důležité pro OSVČ. Zaměříme se na vymezení obchodního majetku a jeho uplatnění v různých situacích podnikající fyzické osoby, na vedení daňové evidence a uplatnění paušálních výdajů. Pokud chceme hovořit o vlastním kapitálu obchodní korporace, mnozí z nás okamžitě zareagují tak, že hovoříme o části pasivní strany rozvahy. Ve 2. kapitole se zaměříme na část pasivní stranu rozvahy s tím, že vedle řešených příkladů ukážeme a upozorníme na některé poměrně nové záležitosti, které se váží právě k této problematice. Pracovní cesty zaměstnanců jsou poměrně časté, ať už jde o kratší nebo delší výkony práce mimo jejich pravidelné pracoviště v tuzemsku nebo v zahraničí. O jaké minimální cestovní náhrady se jedná? Jak se vypočtou? To se dočtete ve 3. kapitole.

Objev podobné jako DÚVaP 5-6/2024 OSVČ z pohledu daně z příjmů, Vlastní kapitál obchodních korporací, Cestovní náhrady v podnikání - Ivan Macháček

Účetní případy pro praxi 2019 (978-80-271-2250-9)

Elektronická kniha - autor Vladimír Hruška, 232 stran, česky Potřebujete získat praxi při řešení různých účetních operací? Kniha nabízí vybrané účetní případy z praxe podnikatelského subjektu členěné podle jednotlivých účtových skupin. U každé účtové skupiny jsou uvedeny základní charakteristiky, navrhované syntetické účty, nejčastější souvztažné operace a názorné účetní případy, které mohou být nápomocny při řešení konkrétních problémů, které účetní pracovníci každodenně (při své nelehké práci) řeší. V knize najdete vzorový účtový rozvrh, na základě kterého jsou konkrétní příklady řešeny. Text reaguje na legislativní změny, které vešly v platnost v posledním období a nabízí možné návrhy řešení těchto novinek. Vybrané účetní příklady jsou pro větší názornost řešeny pomocí „téček“, ostatní příklady jsou řešeny pomocí přehledných tabulek. Publikace poslouží nejen účetním praktikům, ale i studentům a ostatní odborné veřejnosti.

Objev podobné jako Účetní případy pro praxi 2019 (978-80-271-2250-9)

Účetní případy pro praxi 2018 (978-80-271-0866-4)

Elektronická kniha - autor Vladimír Hruška, 232 stran Potřebujete získat praxi při řešení různých účetních operací? Kniha nabízí vybrané účetní případy z praxe podnikatelského subjektu členěné podle jednotlivých účtových skupin. U každé účtové skupiny jsou uvedeny základní charakteristiky, navrhované syntetické účty, nejčastější souvztažné operace a názorné účetní případy, které mohou být nápomocny při řešení konkrétních problémů, které účetní pracovníci každodenně (při své nelehké práci) řeší. V knize najdete vzorový účtový rozvrh, na základě kterého jsou konkrétní příklady řešeny. Text reaguje na legislativní změny, které vešly v platnost v posledním období a nabízí možné návrhy řešení těchto novinek. Vybrané účetní příklady jsou pro větší názornost řešeny pomocí „téček“, ostatní příklady jsou řešeny pomocí přehledných tabulek. Publikace poslouží nejen účetním praktikům, ale i studentům a ostatní odborné veřejnosti.

Objev podobné jako Účetní případy pro praxi 2018 (978-80-271-0866-4)

Účetní souvztažnosti podnikatelských subjektů (978-80-7676-281-7)

Kniha - autor jiří Strouhal , 276 stran, česky, brožovaná bez přebalu lesklá Publikace reflektuje změny v účetní legislativě platné od 1. 1. 2022 a zaobírá se účetními souvztažnostmi všech syntetických účtů. Souvztažnosti jsou bohatě doplněny praktickými příklady. Veškeré syntetické účty jsou vždy zobrazeny v konkrétních účetních výkazech, jichž se týkají (rozvaha, výkaz zisku a ztráty v druhovém členění). Součástí publikace je rovněž praktický příklad zaměřený na sestavení účetní závěrky v plném rozsahu (rozvaha, výkaz zisku a ztráty v druhovém členění, příloha, přehled o peněžních tocích, přehled o změnách ve vlastním kapitálu).

Objev podobné jako Účetní souvztažnosti podnikatelských subjektů (978-80-7676-281-7)

Účetní souvztažnosti podnikatelských subjektů - 3. vydání (978-80-759-8642-9)

Elektronická kniha - autor Jiří Strouhal, 280 stran, česky Publikace reflektuje změny v účetní legislativě platné od 1. 1. 2020 a zaobírá se účetními souvztažnostmi všech syntetických účtů. Souvztažnosti jsou bohatě doplněny praktickými příklady. Veškeré syntetické účty jsou vždy zobrazeny v konkrétních účetních výkazech, jichž se týkají (rozvaha, výkaz zisku a ztráty v druhovém členění). Součástí publikace je rovněž praktický příklad zaměřený na sestavení účetní závěrky v plném rozsahu (rozvaha, výkaz zisku a ztráty v druhovém členění, příloha, přehled o peněžních tocích, přehled o změnách ve vlastním kapitálu).

Objev podobné jako Účetní souvztažnosti podnikatelských subjektů - 3. vydání (978-80-759-8642-9)

Účetní a daňová problematika: bytových družstev a společenství vlastníků od A do Z (978-80-7554-266-3)

Kniha - autor Martin Durec; Marta Neplechová, 384 stran, česky, brožovaná bez přebalu lesklá Publikace je určena účetním bytových družstev a společenství vlastníků, jejich statutárním orgánům a všem, kteří se účetní a daňovou problematikou právnických osob z oblasti vlastnictví bytových domů a bytového spoluvlastnictví zabývají. Praktické účetní postupy Uvedená řešení účetních a daňových případů vycházejí z právních předpisů platných k datu vydání publikace, tj. občanského zákoníku včetně prováděcích právních předpisů, zákona o obchodních korporacích, zákona o daních z příjmů a dalších souvisejících právních předpisů. Pro případy, jejichž řešení je vzhledem k charakteru právnických osob zcela specifické, publikace uvádí doporučené postupy odvozené ze základních právních předpisů. Publikace obsahuje praktické příklady účtování hospodaření a financování obou forem vlastnictví bytů, přípravy a sestavení účetní závěrky a zároveň na příkladech také objasňuje...

Objev podobné jako Účetní a daňová problematika: bytových družstev a společenství vlastníků od A do Z (978-80-7554-266-3)

Účetní souvztažnosti podnikatelských subjektů, 4. vydání (978-80-7676-281-7)

Elektronická kniha - autor Jiří Strouhal, 276 stran, česky Publikace reflektuje změny v účetní legislativě platné od 1. 1. 2022 a zaobírá se účetními souvztažnostmi všech syntetických účtů. Souvztažnosti jsou bohatě doplněny praktickými příklady. Veškeré syntetické účty jsou vždy zobrazeny v konkrétních účetních výkazech, jichž se týkají (rozvaha, výkaz zisku a ztráty v druhovém členění). Součástí publikace je rovněž praktický příklad zaměřený na sestavení účetní závěrky v plném rozsahu (rozvaha, výkaz zisku a ztráty v druhovém členění, příloha, přehled o peněžních tocích, přehled o změnách ve vlastním kapitálu).

Objev podobné jako Účetní souvztažnosti podnikatelských subjektů, 4. vydání (978-80-7676-281-7)

Účetní předpisy pro podnikatele: Komentář (978-80-7552-064-7)

Kniha - autor Hana Březinová, 504 stran, česky, brožovaná bez přebalu lesklá Komentář účetních předpisů obsahuje výklad jednotlivých paragrafů zákona o účetnictví, prováděcí vyhlášky k zákonu a Českých účetních standardů po implementaci směrnice 2013/34/EU, která s sebou přinesla především úpravu struktury a obsahu účetní závěrky a jejích jednotlivých položek. Další změny si vyžádalo také promítnutí některých úprav nového občanského zákoníku a zákona o obchodních korporacích. Součástí publikace jsou názorné příklady a konkrétní účetní souvztažnosti. Cílem publikace je komentovat všechna ustanovení platných právních předpisů s účinností od 1. 1. 2016, nikoliv pouze novelizovaná ustanovení, aby čtenář získal systémový přehled právních předpisů účetnictví pro podnikatele, a to od celkového pohledu až po detailní informace.

Objev podobné jako Účetní předpisy pro podnikatele: Komentář (978-80-7552-064-7)

Účetní souvztažnosti podnikatelských subjektů (978-80-7598-642-9)

Kniha - autor jiří Strouhal , 280 stran, česky, brožovaná bez přebalu lesklá Publikace reflektuje změny v účetní legislativě platné od 1. 1. 2020 a zaobírá se účetními souvztažnostmi všech syntetických účtů. Souvztažnosti jsou bohatě doplněny praktickými příklady. Veškeré syntetické účty jsou vždy zobrazeny v konkrétních účetních výkazech, jichž se týkají (rozvaha, výkaz zisku a ztráty v druhovém členění). Součástí publikace je rovněž praktický příklad zaměřený na sestavení účetní závěrky v plném rozsahu (rozvaha, výkaz zisku a ztráty v druhovém členění, příloha, přehled o peněžních tocích, přehled o změnách ve vlastním kapitálu).

Objev podobné jako Účetní souvztažnosti podnikatelských subjektů (978-80-7598-642-9)

Účetní souvztažnosti podnikatelských subjektů - Jiří Strouhal

Publikace reflektuje změny v účetní legislativě platné od 1. 1. 2022 a zaobírá se účetními souvztažnostmi všech syntetických účtů. Souvztažnosti jsou bohatě doplněny praktickými příklady. Veškeré syntetické účty jsou vždy zobrazeny v konkrétních účetních výkazech, jichž se týkají (rozvaha, výkaz zisku a ztráty v druhovém členění). Součástí publikace je rovněž praktický příklad zaměřený na sestavení účetní závěrky v plném rozsahu (rozvaha, výkaz zisku a ztráty v druhovém členění, příloha, přehled o peněžních tocích, přehled o změnách ve vlastním kapitálu).

Objev podobné jako Účetní souvztažnosti podnikatelských subjektů - Jiří Strouhal

Jak číst účetní výkazy (978-80-271-0048-4)

Elektronická kniha - autor Karel Šteker, 288 stran Publikace je aktualizována s ohledem na legislativní změny platné od roku 2016. Výrazné úpravy se týkají např. účetní závěrky, účetních výkazů nebo účtování zásob. Nově zde najdeme kapitolu věnující se účetnictví bank, pojišťoven, nepodnikatelských subjektů a vybraných účetních jednotek. Kniha je určena především manažerům, analytikům a studentům VŠ. Detaily knihy: Autor: Karel Šteker Rok vydání: 2016 ISBN: 978-80-271-0048-4 Počet stran: 288

Objev podobné jako Jak číst účetní výkazy (978-80-271-0048-4)

Zákony I B/2024 Účetní zákony a ČÚS

Návrh zákona, kterým se mění některé zákony v souvislosti s konsolidací veřejných rozpočtů (tzv. konsolidační balíček nebo též tzv. ozdravný balíček) je jedním z klíčových výstupů dohody stran vládní koalice, která byla veřejnosti finálně představena dne 11. 5. 2023. Tvoří nejvýznamnější část opatření ke snižování strukturálního deficitu státního rozpočtu a konsolidaci veřejných financí, přičemž se soustředí na ta témata, která vyžadují legislativní řešení ve formě změny zákona a která nejsou řešena v rámci samostatných projektů. Součástí odůvodnění materiálu je nicméně i stručné pojednání o změnách, které jsou z legislativního pohledu řešeny samostatně, a o změnách, které nevyžadují legislativní řešení, a lze je tedy realizovat exekutivními nástroji. Úprava pravidel rozpočtové odpovědnosti Navrhuje se úrovňově zpřísnit výdajové rámce státního rozpočtu a státních fondů, aby byl reflektován dopad konsolidačního balíčku a zároveň reflektován současný fiskální vývoj. Aktuální nastavení zákona ve své minimalistické verzi počítá s návratem k aktuálně platnému střednědobému rozpočtovému cíli odpovídajícímu strukturálnímu deficitu 0,75 % HDP v roce 2031, v případě zpřísnění střednědobého rozpočtového cíle pak v roce 2032. Návrh deklaruje politický závazek vlády konsolidovat veřejné finance mnohem rychleji, než požaduje současný stav, a tento závazek zároveň přímo promítá do právního řádu České republiky. Doba k dosažení střednědobého rozpočtového cíle se ... Unknown localization key: "more"

Objev podobné jako Zákony I B/2024 Účetní zákony a ČÚS

ER POWER kryt Flip Folio pro Apple iPad Air 11 (2025/2024) černý

ER POWER kryt Flip Folio pro Apple iPad Air 11 (2025/2024) černý EAN: 8594205633658 Ochrana pro váš tablet ER POWER kryt Flip Folio je vyroben z odolného polykarbonátu. Poskytuje perfektní ochranu proti pádům a poškrábání. Měkké mikrovlákno uvnitř Vnitřní strana krytu je vybavena měkkým mikrovláknem. Tím je displej chráněn před nečistotami a škrábanci. Snadný přístup Design krytu je navržen pro maximální pohodlí. Umožňuje snadný přístup ke všem ovládacím prvkům, fotoaparátu a portům. Prostor pro Apple Pencil Kryt je vybaven speciálním prostorem pro Apple Pencil a kompatibilní Stylusy. Elegantní a tenký design ER POWER kryt Flip Folio je elegantní a tenký. Nezabere při vašich cestách téměř žádné místo. Funkce sleep/wake ER POWER kryt Flip Folio podporuje funkci sleep/wake. Při zavření se iPad přepne do režimu spánku, po otevření se probudí. Tato funkce může prodloužit životnost baterie iPadu až o 20 %.

Objev podobné jako ER POWER kryt Flip Folio pro Apple iPad Air 11 (2025/2024) černý

ER POWER kryt Two Piece pro Apple iPad Air 11 (2025/2024) černý

ER POWER kryt Two Piece pro Apple iPad Air 11 (2025/2024) černý Bezpečí a styl v jednom. Odolný materiál Pouzdro je vyrobeno z pevného polykarbonátu. Ochrání váš tablet před poškrábáním i při pádu. Měkké mikrovlákno uvnitř Vnitřek pouzdra je vyložen měkkým mikrovláknem. Displej tak zůstane chráněný před nečistotami a škrábanci. Jednoduchá manipulace Pouzdro se skládá ze dvou částí, které lze snadno oddělit. Všechny tlačítka a porty zůstávají snadno dostupné. Prostor pro Apple Pencil Pouzdro obsahuje speciální prostor pro uložení Apple Pencil nebo jiného kompatibilního stylusu. Elegantní a tenký design Kryt je elegantní a tenký, takže se snadno vejde do vaší tašky. Ideální pro cestování.

Objev podobné jako ER POWER kryt Two Piece pro Apple iPad Air 11 (2025/2024) černý

Light Impressions Deko-Light LED-napájení FLAT, CV, UT12V/12W konstantní napětí 0-1000 mA IP20 12V DC 12,00 W 862231

Deko-Light LED napájecí zdroj FLAT, CV, UT12V/12W – konstantní napětí 12V DC, 12W, IP20Moderní LED napájecí zdroj Deko-Light FLAT UT12V/12W je ideálním řešením pro napájení LED pásků, bodových svítidel či jiných zařízení s konstantním napětím 12 V. Díky svému ultra plochému provedení (výška pouhých 13 mm) je perfektní pro skrytou montáž do sádrokartonových podhledů, nábytkových systémů nebo úzkých instalačních prostor. Zdroj je vybaven ochranou proti zkratu, přetížení i přehřátí a zajišťuje bezpečný a stabilní provoz vašich svítidel.Hlavní přednosti Ultra plochý design – vhodný pro skrytou montáž v podhledech a nábytku Konstantní výstupní napětí 12 V DC (max. 1000 mA / 12 W) Flicker-free – napájení bez blikání pro maximální komfort Ochrana proti zkratu, přetížení a přehřátí Vysoká životnost: až 30 000 hodin Certifikace: CE, třída ochrany II (dvojitá izolace)Technické parametry Vstupní napětí: 220–240 V AC, 50/60 Hz Výstupní napětí: 12 V DC (konstantní) Výstupní proud: 0–1000 mA Výkon: 12 W Stupeň krytí: IP20 (pro vnitřní použití) Rozměry: 128 × 50 × 13 mm Barva: černá Hmotnost: 70 g Provozní teplota: -20 až +50 °C Montáž: volné kabelové konce pro snadné připojeníDoporučení architektaDíky svému plochému tvaru je tento napájecí zdroj ideální pro projekty, kde je klíčová nenápadná a bezpečná integrace napájení, ... Unknown localization key: "more"

Objev podobné jako Light Impressions Deko-Light LED-napájení FLAT, CV, UT12V/12W konstantní napětí 0-1000 mA IP20 12V DC 12,00 W 862231

Light Impressions Deko-Light LED-napájení OCTO, CV, Mini 12V/12W konstantní napětí 0-1000 mA IP65 12V DC 12,00 W 862229

Deko-Light LED napájecí zdroj OCTO Mini 12V/12W – kompaktní a spolehlivý napáječ pro LEDKompaktní napájecí zdroj Deko-Light OCTO Mini 12V/12W je ideální volbou pro napájení LED pásků a dalších zařízení s konstantním napětím 12V DC. Díky vysoké účinnosti, spolehlivým ochranám a odolnosti vůči vnějším vlivům je vhodný jak pro vnitřní, tak venkovní použití. Moderní design a malé rozměry umožňují snadnou integraci i do náročných prostorů, včetně vestavby do nábytku.Hlavní výhody a vlastnosti Výstupní výkon: 12 W, konstantní napětí 12 V DC Rozsah výstupního proudu: 0–1000 mA Funkce ochrany: krátkodobě i trvale odolný proti zkratu, přetížení i přehřátí Flicker-free: bez blikání – vhodné i pro citlivé aplikace Stupeň krytí IP65: odolný proti prachu a tryskající vodě, venkovní i vnitřní použití Kompaktní rozměry: 50 × 48 × 24 mm – ideální pro vestavbu do nábytku Snadné připojení: otevřené kabely pro rychlé a bezpečné zapojení Široký teplotní rozsah: pracovní teplota od -20 °C do +50 °C Vysoký účiník: 0,95 – energeticky efektivní provozTechnické parametry Vstupní napětí: 220–240 V AC / 50–60 Hz Výstupní napětí: 12 V DC Výstupní proud: 0–1000 mA Výkon: 12 W Materiál: plast, barva černá Hmotnost: 92 g Montáž: vnitřní i venkovní (IP65), možnost vestavby do nábytku Ochrany: proti přehřátí, ... Unknown localization key: "more"

Objev podobné jako Light Impressions Deko-Light LED-napájení OCTO, CV, Mini 12V/12W konstantní napětí 0-1000 mA IP65 12V DC 12,00 W 862229