zakon o dani z pridane hodnoty 2024

Zákon o dani z přidané hodnoty 2024

Novinka reflektující zásadní změny v zákoně od 1. ledna 2024. Podrobný komentář všech novelizovaných ustanovení! Rozlišení novel, přehledná úprava, formát A4+. Kvalitní bílý papír, orientační prvky usnadňující práci. Poznámky a komentáře přímo v textu u novelizovaných pasáží. V ceně e-book, Daňový měsíčník a další on-line služby po celý rok s možností volného stahování nejnovějších platných znění. Určeno pro náročné profesionální uživatele.

Objev podobné jako Zákon o dani z přidané hodnoty 2024

Zákon o dani z přidané hodnoty - Igor Pantůček, Petr Vondraš

Praktický komentář k zákonu č. 235/2004 Sb., o dani z přidané hodnoty, výkladově rozvádí jednotlivá ustanovení zákona v kontextu bohatých poradenských zkušeností autorů, judikatury a informací Finanční správy. Obsahuje také řadu příkladů, na nichž jsou ustanovení zákona prakticky vysvětlována. Druhé vydání komentáře reaguje na zásadní legislativní změny zákona o dani z přidané hodnoty jak k 1. lednu, tak od 1. července 2025. Obsahuje tedy, mimo jiné, výklad všech zásadních změn, které přinesla novela č. 461/2024 Sb., jedna z nejrozsáhlejších novel, kterou si zákon o dani z přidané hodnoty za dvě desítky let své existence prošel. Komentář pomůže začátečníkovi pochopit smysl jednotlivých paragrafů zákona, zkušený poradce si v knize může ověřit, zda jeho posouzení koresponduje s judikaturou, výkladem Finanční správy a v neposlední řadě právě s názorem autorů, kteří dennodenně řeší praktické klientské dotazy. Právní stav publikace je k 1. 1. a 1. 7. 2025 Autoři Petr Vondraš a Igor Pantůček jsou daňovými poradci BDO Czech Republic se specializací na daň z přidané hodnoty. Své praktické znalosti předávají v rámci publikační i lektorské činnosti. S články Petra Vondraše se můžete pravidelně setkávat v časopise Účetnictví v praxi a v rámci expertních příspěvků v aplikaci DAUČ, s Igorem Pantůčkem zase jako lektorem ... Unknown localization key: "more"

Objev podobné jako Zákon o dani z přidané hodnoty - Igor Pantůček, Petr Vondraš

Daň z přidané hodnoty 2024 - Zdeněk Kuneš

Jedenácté vydání této publikace obsahuje novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, k 1. lednu 2024 a s tím související nové a upřesněné výklady tohoto zákona. Výklad všech ustanovení zákona o DPH je doplněn o množství příkladů z praxe. Publikaci tak využijí všichni, kteří se při své práci s DPH setkávají a potřebují této problematice porozumět. Kniha obsahuje mimo jiné vysvětlení změn zákona o DPH, ke kterým došlo úpravami stavebního, insolvenčního a energetického zákona. Uvádí také změny v souvislosti s přijetím konsolidačního balíčku, zejména změny sazeb daně a související změny např. u stavebních prací, stravovací služby, nápojů nebo pozemní hromadné dopravy. Nechybí ani výklad k nově zavedenému osvobození od daně s nárokem na odpočet daně při dodání knihy a půjčování knihy. Na příkladech i v textu komentáře jsou vysvětleny dopady omezení odpočtu daně u vybraného osobního automobilu, který je dlouhodobým majetkem plátce, což je rovněž změna vyvolaná konsolidačním balíčkem. Nově je také zákonem o DPH uložena povinnost vést evidenci přeshraničních plateb. V publikaci je upřesněno, kterých plátců se tato problematika týká a jaké povinnosti z toho vyplývají. Právní stav publikace je k 1. 1. 2024 Autor Zdeněk Kuneš je odborník se specializací na daň z přidané ... Unknown localization key: "more"

Objev podobné jako Daň z přidané hodnoty 2024 - Zdeněk Kuneš

Podívejte se také

přidání slotů M.2 2280 NVMe do NAS

fotbalový dres pro přidání čísel

pračka Bosch s funkcí přidání prádla

přidání do sady hrnků

dárek pro fanouška Maria s hodnotou nad 2000 Kč

mystery box s hodnotou nad 2000 Kč

hodnota Stephen Bayley kniha

minimální hodnota 2000 Kč box

200 pokerových žetonů s hodnotami

bílý stojan na šaty Danny 84 cm

předsíňová sestava Dane White Atlantic Pine

předsíňová sestava Dane 187 cm šířka

předsíňová sestava Dane White bílá

Marshall a Danny X skateboard figurka

Wombats Matthew Murphy Dan Haggis Tord Overland-Knudsen

pohodlné turistické boty Danny Fairbrass

Zákon o dani z přidané hodnoty (č. 235/2004 Sb.). Komentář - Tomáš Brandejs

Osmé vydání komentáře k zákonu č. 235/2004 Sb., o dani z přidané hodnoty, zahrnuje významné změny přijaté daňovým balíčkem (zákon č. 80/2019 Sb.) s účinností od 1. dubna 2019 (např. nová pravidla uplatňování DPH u poukazů, u stanovení místa plnění při poskytování digitálních služeb, leasingu, úpravy odpočtu a oprav základu daně). Komentář rozebírá praktické uplatňování DPH na konkrétních případech na základě vzájemného vztahu jednotlivých ustanovení směrnice 2006/112/ES, jejího prováděcího předpisu a zákona o dani z přidané hodnoty. Upozorňuje na rozpory mezi tuzemskou a komunitární právní úpravou a možná rizika související s uskutečněním transakcí se subjekty zejména z jiných členských států EU. Obsahuje informace a citace publikovaných stanovisek Ministerstva financí ČR a informace o závěrech jednání koordinačních výborů Komory daňových poradců ČR a Ministerstva financí ČR, včetně citací z těchto pro plátce mnohdy špatně dostupných materiálů. Autorský tým tvoří 5 renomovaných daňových poradců, specialistů na DPH, s dlouholetou praxí v tomto oboru: Tomáš Brandejs, Milena Drábová, Michal Dušek, Olga Holubová a Milan Tomíček.

Objev podobné jako Zákon o dani z přidané hodnoty (č. 235/2004 Sb.). Komentář - Tomáš Brandejs

Zákon o dani z přidané hodnoty - Igor Pantůček, Petr Vondraš

Praktický komentář k zákonu č. 235/2004 Sb., o dani z přidané hodnoty, výkladově rozvádí jednotlivá ustanovení zákona v kontextu bohatých poradenských zkušeností autorů, judikatury a informací Finanční správy. Obsahuje také řadu příkladů, na nichž jsou ustanovení zákona prakticky vysvětlována. Praktický komentář pomůže začátečníkovi pochopit smysl jednotlivých paragrafů zákona, zkušený poradce si v knize může ověřit, zda jeho posouzení koresponduje s judikaturou, výkladem Finanční správy a v neposlední řadě právě s názorem autorů, kteří dennodenně řeší praktické klientské dotazy. Rozsáhle pojatý komentář k dani z přidané hodnoty vznikal v roce přípravy konsolidačního balíčku, a proto obsahuje mimo jiné i všechny změny v dani z přidané hodnoty, které tento balíček přinesl. Právní stav publikace je k 1. 1. 2024

Objev podobné jako Zákon o dani z přidané hodnoty - Igor Pantůček, Petr Vondraš

Poradce 5-6/2025 Zákon o dani z přidané hodnoty

Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň. Princip této daně je v tom, že dodavatel, pokud je registrován jako plátce, musí odvést z obchodu část hodnoty, pokud je tento obchod předmětem daně. Naopak odběratel si za jistých podmínek může zažádat o vrácení daně, kterou při obchodu dodavateli (plátci) zaplatil. Je to typ nepřímé daně, protože není možné dopředu jednoznačně určit daňového poplatníka, tedy osobu, která bude v konečné fázi daň platit. Definována může být pouze osoba, která konkrétní nepřímou daň odvádí státu, tedy plátce daně.

Objev podobné jako Poradce 5-6/2025 Zákon o dani z přidané hodnoty

Zákon o dani z přidané hodnoty: Komentář (978-80-7598-436-4)

Kniha - autor Tomáš Brandejs; Milena Drábová; Michal Dušek, 1224 stran, česky, pevná bez přebalu lesklá Osmé vydání komentáře k zákonu č. 235/2004 Sb., o dani z přidané hodnoty, zahrnuje významné změny přijaté daňovým balíčkem (zákon č. 80/2019 Sb.) s účinností od 1. dubna 2019 (např. nová pravidla uplatňování DPH u poukazů, u stanovení místa plnění při poskytování digitálních služeb, leasingu, úpravy odpočtu a oprav základu daně).

Objev podobné jako Zákon o dani z přidané hodnoty: Komentář (978-80-7598-436-4)

Zákon o dani z přidané hodnoty 2021 (978-80-8183-138-6)

Kniha - 72 stran, česky, brožovaná bez přebalu lesklá Nové vydání příručky pro profesionální uživatele po schválení všech novel. Právní stav pro rok 2021. Obsah: přehledný úvod ke zvládnutí orientace v novelách během několika minut, systematický úvodní komentář aktuálních novel + podrobný komentář všech změn přímo u novelizovaných pasáží úplného znění zákona o dani z přidané hodnoty. Hlavní vlastnosti: výrazné rozlišení novel podle časových úrovní a jejich detailní komentáře přímo v textu, kvalitní bílý papír, orientační prvky, uspořádání a přehledná grafická úprava zohledňující potřeby přesné práce s textem, extra široký formát A4+. Publikace s doplňkovým servisem pro nejnáročnější profesionální uživatele. Pro studium, školení, rychlé osvojení změn a použití v denní praxi.

Objev podobné jako Zákon o dani z přidané hodnoty 2021 (978-80-8183-138-6)

Zákon o dani z přidané hodnoty 2025

Úplné znění platné v roce 2025 s komentářem změn Interaktivní komplet tištěné verze s e-booky, celoročním aktualizačním servisem a servisní webovou stránkou. Nové rozšířené vydání pro nejnáročnější profesionální uživatele. Právní stav pro rok 2025.Obsah: přehledný úvod ke zvládnutí orientace v novelách během několika minut – systematické úvodní komentáře všech aktuálních novel + podrobné komentáře všech změn z posledního roku přímo u novelizovaných pasáží úplného znění zákona o dani z přidané hodnoty. Včetně nejnovější rozsáhlé novely zákona! V ceně kompletní e-book, Daňový měsíčník a další on-line služby po celý rok s možností volného stahování aktuálně platných znění.*) Publikace s doplňkovým servisem pro nejnáročnější profesionální uživatele – jediná tohoto typu na českém trhu. Pro studium, školení, rychlé osvojení změn a použití v denní praxi.Vícestupňové rozlišení novel podle časových úrovní účinnosti, komentáře posledních novel přímo v textu zákona, kvalitní papír, orientační prvky, uspořádání a přehledná grafická úprava zohledňující potřeby přesné práce s textem, extra široký formát A4+, doprovodné služby zahrnuté v ceně.

Objev podobné jako Zákon o dani z přidané hodnoty 2025

Zákony I A/2024 Daňové zákony

Návrh zákona, kterým se mění některé zákony v souvislosti s konsolidací veřejných rozpočtů (tzv. konsolidační balíček nebo též tzv. ozdravný balíček) je jedním z klíčových výstupů dohody stran vládní koalice, která byla veřejnosti finálně představena dne 11. 5. 2023. Tvoří nejvýznamnější část opatření ke snižování strukturálního deficitu státního rozpočtu a konsolidaci veřejných financí, přičemž se soustředí na ta témata, která vyžadují legislativní řešení ve formě změny zákona a která nejsou řešena v rámci samostatných projektů. Součástí odůvodnění materiálu je nicméně i stručné pojednání o změnách, které jsou z legislativního pohledu řešeny samostatně, a o změnách, které nevyžadují legislativní řešení, a lze je tedy realizovat exekutivními nástroji. Kvantitativně největší část změn v oblasti daně z příjmů fyzických osob se týká omezení či zrušení daňových výjimek. Cílem zde není pouze dosažení fiskálního efektu, ale především zjednodušení a narovnání stávajícího stavu. Obecně platí, že tzv. daňové výjimky nemusí být vždy pouze nesystémovou výjimkou reflektující zvýšený zájem zákonodárce o určitý segment či oblast ve snaze jej tímto způsobem podpořit (a tím založit eventuální nerovnost či kolizi s principem daňové neutrality). Část daňových výjimek je žádoucí z hlediska elementární spravovatelnosti dané daně. Jinými slovy, zájem společnosti na efektivní správě dané daně zde převáží nad zájmem ... Unknown localization key: "more"

Objev podobné jako Zákony I A/2024 Daňové zákony

ÚZ 1668 Daň z přidané hodnoty

Publikace přináší aktuální znění zákona o DPH k 1. lednu 2026. Součástí je také platné znění směrnice Rady EU o společném systému DPH a další evropské i české předpisy – celkem sedm dokumentů v aktuální podobě. Veškeré změny jsou přehledně vyznačeny tučně.V edici ÚZ vyšly dosud předpisy z oblasti DPH a spotřebních daní pod č. 1, 11, 33, 55, 56, 86, 112, 120, 170, 184, 199, 220, 248, 258, 295, 319, 373, 394, 401, 423, 436, 472, 505, 515, 528, 598, 632, 642, 690, 729, 766, 831, 865, 927, 997, 1058, 1112, 1144, 1165, 1199, 1240, 1313, 1343, 1387, 1406, 1448, 1462, 1519, 1565 a 1615. Toto č. 1668 se od č. 1615 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o dani z přidané hodnoty Zákon č. 235/2004 Sb., o dani z přidané hodnoty Vyhláška č. 163/2025 Sb., o způsobu výpočtu podlahové plochy pro účely daně z přidané hodnoty Směrnice Rady 2006/112/ES ze dne 28. listopadu 2006 o společném systému daně z přidané hodnoty Nařízení Rady (EU) č. 282/2011 ze dne 15. března 2011, kterým se stanoví prováděcí opatření ke směrnici 2006/112/ES o společném systému daně z přidané hodnoty (přepracování) Směrnice Rady 2008/9/ES ze dne 12. února ... Unknown localization key: "more"

Objev podobné jako ÚZ 1668 Daň z přidané hodnoty

meritum Daň z přidané hodnoty 2019 (999-00-018-5489-8)

Elektronická kniha - autor Zdeňka Hušáková, 152 stran, česky Meritum Daň z přidané hodnoty 2019 obsahuje z hlediska praktického využití srozumitelný výklad problematiky DPH a je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do tří částí: obecné principy daně z přidané hodnoty, uplatňování daně z přidané hodnoty, správa daně z přidané hodnoty. Výklad je zpracován ve znění právních předpisů k 1. 4. 2019. Vydání merita DPH pro rok 2019: zahrnuje významné změny přijaté daňovým balíčkem (zákon č. 80/2019 Sb.) s účinností od 1. 4. 2019, se věnuje novým pravidlům uplatňování DPH u poukazů, změnám v úpravě odpočtu a opravám základu daně a výše daně pro daň z přidané hodnoty a dále se zaměřuje na nová pravidla pro výpočet daně a stanovení místa plnění při poskytování digitálních služeb.

Objev podobné jako meritum Daň z přidané hodnoty 2019 (999-00-018-5489-8)

Daň z přidané hodnoty 2025 - Zdeněk Kuneš

Daň z přidané hodnoty 2025. Úplné znění zákona o DPH k 1. 1. a 1. 7. 2025 s pedagogickými pomůckami včetně komentářů a grafů Dvanácté vydání této publikace obsahuje novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, k 1. lednu a 1. červenci 2025 a s tím související nové a upřesněné výklady tohoto zákona. Výklad všech ustanovení zákona o DPH je doplněn o množství příkladů z praxe. Publikaci tak využijí všichni, kteří se při své práci s DPH setkávají a potřebují této problematice porozumět. V aktuálním vydání naleznete výklad změn zákona o DPH od 1. ledna 2025, týkající se především stanovení obratu a na to navazující registrace osoby povinné k dani za plátce, změny jsou také v případě registrace identifikované osoby. Upozorněno je na nový přeshraniční režim pro malé podniky. Rozebrány jsou všechny úpravy týkající se prodloužení lhůty pro opravu základu daně, nové povinnosti provést opravu základu daně a opravu odpočtu daně i po zrušení registrace plátce nebo identifikované osoby a nové povinnostiprovést opravu odpočtu daně u pohledávky po její splatnosti. Poukázáno je také na zrušení postupu pro uplatnění daně u majetku vytvořeného vlastní činností a návazně na to na úpravu způsobu výpočtu odpočtu daně v poměrné ... Unknown localization key: "more"

Objev podobné jako Daň z přidané hodnoty 2025 - Zdeněk Kuneš

Meritum Daň z přidané hodnoty 2020 (978-80-759-8696-2)

Elektronická kniha - autor Zdeňka Hušáková, 152 stran, česky meritum Daň z přidané hodnoty 2020 obsahuje z hlediska praktického využití srozumitelný výklad problematiky DPH, který je zpracován ve znění právních předpisů k 1. 5. 2020.Vydání merita DPH pro rok 2020: zahrnuje novelu 2020, která je vyvolána především povinností transpozice změn práva evropského, včetně změn, jejichž cílem je uvedení tuzemské úpravy do souladu s úpravou unijní, se věnuje změnám v oblasti sazeb daně související s novelizací zákona o EET, a upozorňuje na nejvýznamnější změny u intrakomunitárních dodávek zboží včetně nového řešení tzv. režimu skladu. Publikace je koncipována jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat a je rozdělena do tří částí: obecné principy daně z přidané hodnoty, uplatňování daně z přidané hodnoty, správa daně z přidané hodnoty.

Objev podobné jako Meritum Daň z přidané hodnoty 2020 (978-80-759-8696-2)

meritum Daň z přidané hodnoty 2022 (999-00-035-2487-4)

Elektronická kniha - autor Zdeňka Hušáková, 152 stran, česky meritum Daň z přidané hodnoty 2022 obsahuje z hlediska praktického využití srozumitelný výklad problematiky DPH a je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do tří částí: obecné principy daně z přidané hodnoty,uplatňování daně z přidané hodnoty,správa daně z přidané hodnoty. Výklad je zpracován ve znění právních předpisů k 1. 1. 2022.

Objev podobné jako meritum Daň z přidané hodnoty 2022 (999-00-035-2487-4)

meritum Daň z přidané hodnoty 2021 (978-80-7676-081-3)

Elektronická kniha - autor Zdeňka Hušáková, 151 stran, česky meritum Daň z přidané hodnoty 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky DPH a je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do tří částí: obecné principy daně z přidané hodnoty, uplatňování daně z přidané hodnoty, správa daně z přidané hodnoty. Ze změn pro rok 2021 vybíráme: úprava zálohy na nadměrný odpočet, úprava povinného elektronického podání na DPH, další změny navazující na předešlé novely či vstoupení již schválených změn v účinnost. Výklad je zpracován ve znění právních předpisů k 1. 1. 2021.

Objev podobné jako meritum Daň z přidané hodnoty 2021 (978-80-7676-081-3)

Daň z přidané hodnoty 2022 - Úplné znění zákona o DPH k 1. 1. 2022 - Zdeněk Kuneš

Publikace svým základním obsahem navazuje na publikaci vydanou nakladatelstvím 1. VOX, a. s., k datu 1. 4. 2019. Jedná se již o desáté, aktualizované a přepracované vydání, které obsahuje všechna novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, včetně již dříve přijatých změn, jejichž účinnost byla odložena na 1. 1. 2022. Výklad zákonných ustanovení je doplněn množstvím příkladů z praxe, řadou obrázků a grafů. V knize je například řešena problematika daňových dokladů, jsou upřesněny podmínky pro uplatnění nároku na odpočet daně a případného vyrovnání nebo úpravy odpočtu daně. Pozornost je také věnována uplatňování DPH u nájmu nemovitých věcí a v souvislosti s tím správnému vyúčtování dodaných energií, včetně prominutí daně z přidané hodnoty při dodání plynu a elektřiny. Dále jsou uvedeny všechny úpravy, které se týkají obchodování se zbožím mezi členskými státy. Například je zdůrazněno, které důkazní prostředky se považují za dostatečné pro prokázání osvobození od daně při dodání zboží do jiného členského státu, nebo jak se správně uplatňuje daň z přidané hodnoty při obchodování se zbožím v režimu skladu uvnitř území Evropské unie. Je vysvětleno správné uplatňování DPH u dovozu a vývozu zboží a u služeb vázaných na dovoz a vývoz zboží. U zvláštních režimů je ... Unknown localization key: "more"

Objev podobné jako Daň z přidané hodnoty 2022 - Úplné znění zákona o DPH k 1. 1. 2022 - Zdeněk Kuneš

Daň z přidané hodnoty 2022: Úplné znění zákona o DPH k 1. 1. 2022 (978-80-7676-341-8)

Kniha - autor Zdeněk Kuneš, 392 stran, česky, brožovaná bez přebalu lesklá Publikace svým základním obsahem navazuje na publikaci vydanou nakladatelstvím 1. VOX, a. s., k datu 1. 4. 2019. Jedná se již o desáté, aktualizované a přepracované vydání, které obsahuje všechna novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, včetně již dříve přijatých změn, jejichž účinnost byla odložena na 1. 1. 2022. Výklad zákonných ustanovení je doplněn množstvím příkladů z praxe, řadou obrázků a grafů. V knize je například řešena problematika daňových dokladů, jsou upřesněny podmínky pro uplatnění nároku na odpočet daně a případného vyrovnání nebo úpravy odpočtu daně. Pozornost je také věnována uplatňování DPH u nájmu nemovitých věcí a v souvislosti s tím správnému vyúčtování dodaných energií, včetně prominutí daně z přidané hodnoty při dodání plynu a elektřiny. Dále jsou uvedeny všechny úpravy, které se týkají obchodování se zbožím mezi členskými...

Objev podobné jako Daň z přidané hodnoty 2022: Úplné znění zákona o DPH k 1. 1. 2022 (978-80-7676-341-8)

Daň z přidané hodnoty 2022 (978-80-7676-341-8)

Elektronická kniha - autor Zdeněk Kuneš, 392 stran, česky Publikace svým základním obsahem navazuje na publikaci vydanou nakladatelstvím 1. VOX, a. s., k datu 1. 4. 2019. Jedná se již o desáté, aktualizované a přepracované vydání, které obsahuje všechna novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, včetně již dříve přijatých změn, jejichž účinnost byla odložena na 1. 1. 2022. Výklad zákonných ustanovení je doplněn množstvím příkladů z praxe, řadou obrázků a grafů. V knize je například řešena problematika daňových dokladů, jsou upřesněny podmínky pro uplatnění nároku na odpočet daně a případného vyrovnání nebo úpravy odpočtu daně. Pozornost je také věnována uplatňování DPH u nájmu nemovitých věcí a v souvislosti s tím správnému vyúčtování dodaných energií, včetně prominutí daně z přidané hodnoty při dodání plynu a elektřiny. Dále jsou uvedeny všechny úpravy, které se týkají obchodování se zbožím mezi členskými státy....

Objev podobné jako Daň z přidané hodnoty 2022 (978-80-7676-341-8)

ÚZ 1519 Daň z přidané hodnoty (978-80-7488-560-0)

Kniha - 320 stran, česky, brožovaná bez přebalu lesklá Publikace obsahuje nové znění zákona o dani z přidaného hodnoty, který byl k 1. 1. 2023 změněn (celkem 13 změn a doplnění). Jsou zařazeny nové pokyny GFŘ k promíjení DPH u některých výrobků a služeb. Publikace dále obsahuje aktuální text směrnice Rady EU o společném systému daně z přidané hodnoty a další pokyny, rozhodnutí, sdělení a informace GFŘ; celkem 18 předpisů a dokumentů v aktuálním znění. Všechny změny jsou vyznačeny tučně.

Objev podobné jako ÚZ 1519 Daň z přidané hodnoty (978-80-7488-560-0)

Daně a účetnictví bez chyb, pokut a penále 6-7/2024

S účinnosti od 1. ledna 2024 došlo k novele zákona o daních z příjmů, která upravuje daňové řešení zdravotních a volnočasových benefitů v roce 2024.Problematice přímých a nepřímých daní a daňových výdajů nalezněte v článcích Minimální mzda z pohledu daně z příjmů FO, Práce na dálku – daňové řešení, Závazná posouzení v oblasti DPH, Technické zhodnocení staveb v DPH a Ukončení, přerušení činnosti – změna daňových výdajů…Vyúčtování záloh na zdanitelné plnění a DPH* Záloha je pro účely zákona o DPH chápána prakticky jako úplata přijatá před datem uskutečnění plnění. Plátce, který přijme zálohu před datem uskutečnění zdanitelného plnění v tuzemsku, z něhož mu vzniká povinnost přiznat daň na výstupu, je obecně povinen z přijaté zálohy k datu jejího přijetí přiznat daň. Novelou zákona o DPH byly s účinností od 1. 1. 2024 provedeny změny týkající se sazeb DPH. V souvislosti s tím řada plátců postupovala nesprávně při vyúčtování záloh přijatých do konce roku 2023, které se vztahovaly ke zdanitelným plněním uskutečněným v roce 2024, u nichž se od 1. 1. 2024 změnila sazba daně. K této problematice byla také koncem ledna 2024 zveřejněna Informace GFŘ ke stanovení základu daně při změně sazeb DPH. V článku jsou vysvětleny s využitím příkladů ... Unknown localization key: "more"

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 6-7/2024

Poradca 1/2025 – Zákon o dani z pridanej hodnoty s komentárom

DPH prináša množstvo opatrení, ktoré pomôžu podnikateľom a odbúrajú im časť byrokracie. Novela zákona o DPH prináša zmeny, z ktorých väčšina vstúpi do účinnosti až 1. 1. 2026. V zákone o DPH sa zavádza osobitná úprava pre malý podnik zahraničnej osoby, ktorá ustanovuje podmienky a práva a povinnosti súvisiace s uplatňovaním oslobodenia ekonomickej činnosti malého podniku neusadeného v tuzemsku od dane, ako aj osobitnú úpravu pre malý podnik tuzemskej osoby, v ktorej sa ustanovia pravidlá pre uplatňovanie oslobodenia od dane ekonomickej činnosti tuzemskej zdaniteľnej osoby v inom členskom štáte. Všetky zmeny sú obsahom nového znenia komentára k tomuto zákonu.

Objev podobné jako Poradca 1/2025 – Zákon o dani z pridanej hodnoty s komentárom

Daň z přidané hodnoty s komentářem 2025 - Václav Benda, Ladislav Pitner

V tomto 15. aktualizovaném vydání komentáře k zákonu o DPH jsou promítnuty všechny změny zákona o DPH provedené v průběhu let 2022 až 2024 včetně podstatné novely provedené zákonem č. 461/2024 Sb. s převážnou účinností od 1. 1. 2025 a u některých změn s účinností od 1. 7. 2025 (některé změny pak nabývají účinnosti až 1. 1. 2026, ty však nejsou předmětem komentáře, nicméně čtenář je v knize nalezne zapracovány formou redakčních poznámek do znění zákona). Změny provedené zmíněnou novelou jsou pro přehlednost v textu zákony zvýrazněny tučným písmem, změny od 1. 7. 2025 jsou pak uvedeny rastrem.Důležité novely zákona o DPH v posledních letechNovely zákona o DPH schválené a účinné v průběhu let 2022 až 2024 reagují především na přijetí právních předpisů v rámci Evropské unie (novela k problematice uplatnění daně u malých podniků, evidence u přeshraničních plateb), dále zčásti na poznatky praxe a daňové správy a cílem některých změn je upřesnění některých ustanovení v zájmu zjednodušení textu zákona a lepší aplikace v daňové praxi.Z přijatých novel jsou nejdůležitější tyto zákony:č. 366/2022 Sb. - zvýšení obratu na 2 miliony, s tím související změny a změny v ustanoveních ke kontrolnímu hlášení, č. 349/2023 Sb. - změny počtu a výše sazeb ... Unknown localization key: "more"

Objev podobné jako Daň z přidané hodnoty s komentářem 2025 - Václav Benda, Ladislav Pitner

Daň z přidané hodnoty 2017 - Zdeněk Kuneš

Jedinečné zpracování problematiky dph pro praxi v komentářích a na příkladech. Tato publikace nabízí čtenářům úplné znění zákona o DPH s navazujícím komentářem, odkazy na související ustanovení a praktické příklady. Publikace je stále jedinou na trhu, která názorným způsobem, a to na grafech, ilustracích a komentářích srozumitelně provede čtenáře celým zákonem o DPH. Je zpracována formou, která je blízká i začínajícím plátcům daně. Nabídne vám řadu užitečných judikátů SDEU, závěrů Koordinačních výborů a Informací GFŘ. V tomto vydání naleznete novely zákona o DPH, které byly přijaty v roce 2017 i 2016. Všechny tyto změny jsou v paragrafovém znění vyznačeny tučně. ZMĚNY ZÁKONA O DPH S ÚČINNOSTÍ OD 1. ČERVENCE 2017 Osmé, aktualizované a přepracované vydání komentuje a podrobně vysvětluje změny provedené zákonem č. 170/2017 Sb., s účinností od 1. července 2017.Publikace je stále jedinou na trhu, která názorným způsobem, a to na grafech, ilustracích a komentářích srozumitelně provede čtenáře celým zákonem o DPH. Je zpracována formou, která je blízká i začínajícím plátcům daně. Nabídne vám řadu užitečných judikátů SDEU, závěrů Koordinačních výborů a Informací GFŘ. V tomto vydání naleznete novely zákona o DPH, které byly přijaty v roce 2017 i 2016. Všechny tyto změny jsou v paragrafovém znění vyznačeny tučně. ... Unknown localization key: "more"

Objev podobné jako Daň z přidané hodnoty 2017 - Zdeněk Kuneš

Daň z přidané hodnoty s komentářem (978-80-7554-334-9)

Kniha - autor Václav Benda; Ladislav Pitner, 912 stran, česky, brožovaná bez přebalu lesklá V tomto 14. aktualizovaném vydání komentáře k zákonu o DPH jsou promítnuty všechny změny zákona o DPH provedené v roce 2021 a vyznačeny ty, které jsou účinné od 1. 10. 2021. Předkládaný komentář je zcela v souladu s aktuálními výklady Generálního finančního ředitelství a obsahuje přehled informací, stanovisek a sdělení GFŘ zveřejněných do data redakční uzávěrky. Novely zákona o DPH Novely zákona o DPH reagují především na přijetí právních předpisů v rámci EU (novela k problematice elektronického obchodu a souvisejících opatření účinná k 1. 10. 2021) a zčásti jako obvykle na poznatky z praxe a daňové správy a u některých změn je jejich cílem upřesnění některých ustanovení v zájmu zjednodušení textu zákona a lepší aplikace v daňové praxi. Přijetí novel jiných zákonů Některé změny v zákoně reagují na souvislosti s přijetím novel jiných zákonů, např. na změny v...

Objev podobné jako Daň z přidané hodnoty s komentářem (978-80-7554-334-9)

ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

Publikace obsahuje novelizovaný zákon o spotřebních daních po změnách k 1. 7. 2025. Ke stejnému datu se významně změnil také zákon o lihu a zákon o povinném značení lihu. V publikaci jsou dále novelizované texty zákonů upravujících daň ze zemního plynu a daň z elektřiny, a daň z pevných paliv. Dále jsou zde všechny příslušné vyhlášky k zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.Obsah:kapitola I - SPOTŘEBNÍ DANĚ Přehled zákona o spotřebních daních Zákon č. 353/2003 Sb., o spotřebních daních Vyhláška č. 370/2003 Sb., kterou se stanoví podmínky a náležitosti pro prokázání skutečností rozhodných pro posouzení žádosti o snížení zajištění spotřební daně nebo o upuštění od jeho poskytnutí Vyhláška č. 468/2003 Sb., o stanovení vzorce pro výpočet extraktu původní mladiny a metodách určení extraktu původní mladiny Vyhláška č. 237/2005 Sb., kterou se stanoví výše technicky zdůvodněných ztrát při dopravě a skladování minerálních olejů Vyhláška č. 313/2005 Sb., o stanovení vzoru a náležitostí záruční listiny pro zajištění spotřební daně ručením Vyhláška č. 79/2019 Sb., o způsobu výpočtu výše nároku na vrácení spotřební daně z minerálních olejů spotřebovaných v zemědělské prvovýrobě nebo při provádění hospodaření v lese Vyhláška č. 82/2019 Sb., o tabákových nálepkách Vyhláška č. ... Unknown localization key: "more"

Objev podobné jako ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

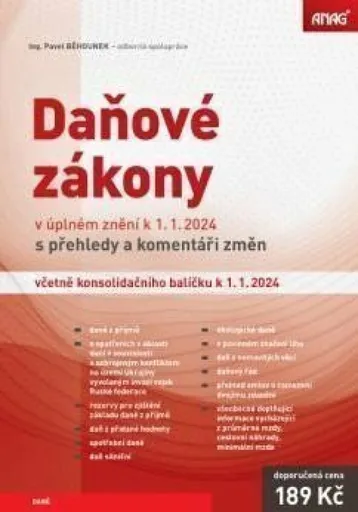

Daňové zákony v úplném znění k 1.1.2024 s přehledy a komentáři změn včetně konsolidačního balíčku k 1.1.2024 - Běhounek Pavel

Publikace přináší aktuální znění všech důležitých daňových zákonů s vyznačením legislativních změn, které nově platí pro rok 2024, popř. se uplatní zpětně za rok 2023. Je tedy určena nejen pro uplatnění jednotlivých daňových předpisů od počátku roku 2024, ale i pro sestavení přiznání k daním z příjmů za rok 2023.*****Mějte přehled o aktuálním znění daňových zákonů * Zásadní novinky, a to především do daní z příjmů, daně z přidané hodnoty a daně z nemovitých věcí, přinesl především tzv. konsolidační balíček. Další důležité změny byly přijaty v souvislosti s novou úpravou tzv. daňově podporovaných produktů na stáří (týká se např. příspěvků na penzijní spoření či pojistného na kapitálové životní pojištění), které jsou pochopitelně promítnuty do textu zákona o daních z příjmů, a také jsou vysvětleny v komentáři ke změnám zákona o daních z příjmů. U jednotlivých daňových zákonů jsou přehledně uvedeny jednotlivé změny, ke kterým došlo od 1. 1. 2023. V tabulkách k jednotlivým zákonům jsou uvedeny změny konkrétních ustanovení daňových zákonů, což je pro rok 2024 mimořádně důležité např. u zákona o dani z nemovitých věcí, který byl od 1. 1. 2024 zásadně přepracován tzv. konsolidačním balíčkem.*****Nezapomeňte ani na „Lex Ukrajina“ * Pro uplatnění daní z příjmů za rok 2023 ... Unknown localization key: "more"

Objev podobné jako Daňové zákony v úplném znění k 1.1.2024 s přehledy a komentáři změn včetně konsolidačního balíčku k 1.1.2024 - Běhounek Pavel

Aktualizace I/1 2022 – DPH, Spotřební daně (9771335151187)

Kniha - 224 stran, česky, brožovaná bez přebalu lesklá Titul obsahuje úplné znění zákonů po novele: daň z přidané hodnoty spotřební daně Vyhláška o změně sazby základní náhrady za používání silničních motorových vozidel a stravného a o stanovení průměrné ceny pohonných hmot pro účely poskytování cestovních náhrad V případě zákona o spotřebních daních jde o směrnici Rady 2020/1151/EU, kterou se mění směrnice 92/83/EHS o harmonizaci struktury spotřebních daní z alkoholu a alkoholických nápojů (dále jen „alkoholová směrnice“) a směrnici Rady (EU) 2019/2235, kterou se mění směrnice Rady 2006/112/ES o společném systému daně z přidané hodnoty a směrnice 2008/118/ES o obecné úpravě spotřebních daní, pokud jde o společné obranné úsilí v rámci Evropské unie (dále jen „směrnice o společném obranném úsilí“). Implementací posledně jmenované směrnice rovněž dochází k novelizaci zákona o dani z přidané hodnoty, která spočívá v zavedení možnosti osvobození...

Objev podobné jako Aktualizace I/1 2022 – DPH, Spotřební daně (9771335151187)

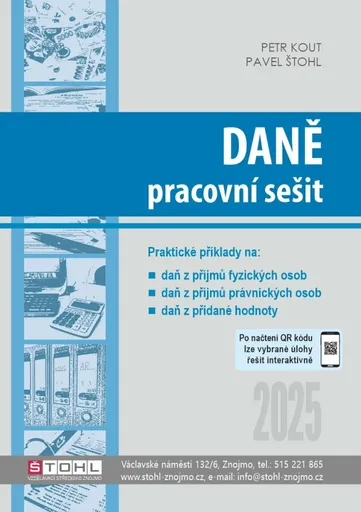

Daně - pracovní sešit 2025 - Pavel Štohl

Tento pracovní sešit je určen především studentům středních škol ekonomického zaměření. Publikace navazuje na učebnici Daně - praktický průvodce daněmi a jejím cílem je prověřit, zda student správně pochopil učivo. Obsahuje úlohy zaměřené na daň z příjmů fyzických osob, daň z příjmů právnických osob a daň z přidané hodnoty. Úlohy označené QR kódem lze řešit interaktivně.

Objev podobné jako Daně - pracovní sešit 2025 - Pavel Štohl

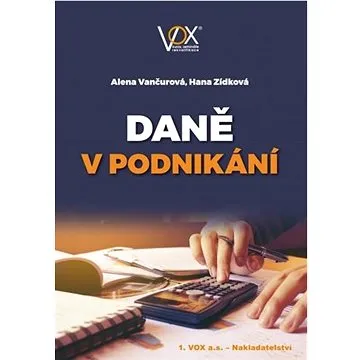

Daně v podnikání (978-80-87480-71-7)

Kniha - autor Alena Vančurová; Hana Zídková, 388 stran, česky, brožovaná bez přebalu lesklá Publikace poskytuje základní přehled o daňových povinnostech malého podnikatelského subjektu, a to od začátku podnikání přes postupně vyvstávající problémy až po nastínění možných forem ukončení podnikání. Je zarámována postupně rozvíjeným příběhem dvou začínajících podnikatelů, z nichž jeden podniká jako fyzická osoba a druhý jako jediný společník společnosti s ručením omezeným. Ti dva postupně zjišťují, že chtějí střechu nad hlavou svého podnikání, že to bez možnosti pohybu a tedy aut nejde, že už na své podnikání sami nestačí a potřebují zaměstnance, že jim přibývá pohledávek i dluhů, že jejich podnikání nemůže být omezeno jen Českou republikou atd. Každá z tematicky zaměřených kapitol obsahuje minimálně informace o obou daních z příjmů a dani z přidané hodnoty. Do příslušných témat je zařazeno i sociální pojistné, silniční daň a majetkové daně. Jde o základní...

Objev podobné jako Daně v podnikání (978-80-87480-71-7)

Účetnictví a daně kapitálových obchodních společností (978-80-271-3459-5)

Elektronická kniha - autor Michal Šindelář, 160 stran, česky Publikace poskytne uživateli komplexní přehled toho, jakým způsobem v praxi promítnout daňové dopady do účetnictví. Zahrnuje aktuální účetní, daňové a právní změny. Autoři se zaměřují na účetnictví a daně především v kapitálových obchodních společnostech. Zmiňují ale i situace z praxe osobních obchodních společností. Vysvětlují dopady všech daní uvalovaných v České republice. Hlavní část je zaměřena na daně z příjmů (splatné a odložené), daně z přidané hodnoty (poměrové a kráticí koeficienty, systém přenesení daňové povinnosti) a základy daňových dopadů přeměn společností. Na trhu v současnosti neexistuje jiná aktuální publikace, která by podobně komplexně zobrazovala účetní a daňové konsekvence v praxi kapitálových společností.

Objev podobné jako Účetnictví a daně kapitálových obchodních společností (978-80-271-3459-5)

Účetnictví a daně kapitálových obchodních společností: pro všechny s. r. o. a a. s. (978-80-271-3459-5)

Kniha - autor Libuše Mullerová; Michal Šindelář, 160 stran, česky, brožovaná bez přebalu lesklá Publikace poskytne uživateli komplexní přehled toho, jakým způsobem v praxi promítnout daňové dopady do účetnictví. Zahrnuje aktuální účetní, daňové a právní změny. Autoři se zaměřují na účetnictví a daně především v kapitálových obchodních společnostech. Zmiňují ale i situace z praxe osobních obchodních společností. Vysvětlují dopady všech daní uvalovaných v České republice. Hlavní část je zaměřena na daně z příjmů (splatné a odložené), daně z přidané hodnoty (poměrové a kráticí koeficienty, systém přenesení daňové povinnosti) a základy daňových dopadů přeměn společností. Na trhu v současnosti neexistuje jiná aktuální publikace, která by podobně komplexně zobrazovala účetní a daňové konsekvence v praxi kapitálových společností.

Objev podobné jako Účetnictví a daně kapitálových obchodních společností: pro všechny s. r. o. a a. s. (978-80-271-3459-5)

Účetnictví a daně kapitálových obchodních společností pro všechny s. r. o. a a. s. - Libuše Müllerová, Šindelář Michal

Publikace poskytne uživateli komplexní přehled toho, jakým způsobem v praxi promítnout daňové dopady do účetnictví. Zahrnuje aktuální účetní, daňové a právní změny.Autoři se zaměřují na účetnictví a daně především v kapitálových obchodních společnostech. Zmiňují ale i situace z praxe osobních obchodních společností. Vysvětlují dopady všech daní uvalovaných v České republice.Hlavní část je zaměřena na daně z příjmů (splatné a odložené), daně z přidané hodnoty (poměrové a kráticí koeficienty, systém přenesení daňové povinnosti) a základy daňových dopadů přeměn společností.Na trhu v současnosti neexistuje jiná aktuální publikace, která by podobně komplexně zobrazovala účetní a daňové konsekvence v praxi kapitálových společností.

Objev podobné jako Účetnictví a daně kapitálových obchodních společností pro všechny s. r. o. a a. s. - Libuše Müllerová, Šindelář Michal

Daně v podnikání - Alena Vančurová, Hana Zídková

Publikace vychází již podruhé, v aktualizovaném znění, poprvé pod hlavičkou společnosti Wolters Kluwer ČR, a. s. Poskytuje základní přehled o daňových povinnostech malého podnikatelského subjektu, a to od začátku podnikání přes postupně vyvstávající problémy až po nastínění možných forem ukončení podnikání. Je zarámována střípky z podnikatelských zkušeností a postupně přicházejících problémů dvou začínajících podnikatelů, z nichž jeden podniká jako fyzická osoba a druhý jako jediný společník společnosti s ručením omezeným. Ti dva postupně zjišťují, že chtějí střechu nad hlavou svého podnikání, že to bez možnosti pohybu, a tedy aut nejde, že už na své podnikání sami nestačí a potřebují zaměstnance, že jejich podnikání nemůže být omezeno jen Českou republikou atd. Publikace podává základní přehled o daňových úskalích nejen u obou daní z příjmů, ale také u daně z přidané hodnoty. Čtenář se seznámí i se sociálním pojistným, silniční daní a daní z nemovitých věcí. Autorky publikace působí mnoho let na katedře veřejných financí Vysoké školy ekonomické v Praze.

Objev podobné jako Daně v podnikání - Alena Vančurová, Hana Zídková

Daně a účetnictví bez chyb, pokut a penále 9/2022 (9771214322301)

Kniha - autor Martin Děrgel; Ivan Macháček; Václav Benda, 80 stran, česky, brožovaná bez přebalu lesklá • EET – dobrovolné využívání Účinnost zrušení EET se navrhuje k 1. lednu 2023, což by byl den, ke kterému by jinak došlo k obnovení povinnosti evidovat tržby všem poplatníkům bez ohledu na druh jejich činností, a je to také první den zdaňovacího období daně. Cílem nové právní úpravy je zrušení povinností obsažených v ZoET jako celku a tím i zrušení celé této veřejnoprávní regulace. Dle názoru navrhovatele budou zrušením povinnosti evidovat tržby podnikatelé zproštěni administrativní a finanční zátěže, kterou pro ně evidence tržeb znamená... • Prodej a darování automobilu z pohledu DPH Při prodeji automobilů platí základní obecná pravidla pro přiznávání daně z přidané hodnoty podle zákona o DPH, jaká platí pro přiznávání daně na výstupu při dodání zboží. Za dodání zboží za úplatu se považuje také za splnění stanovených podmínek poskytnutí automobilu bez...

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 9/2022 (9771214322301)

Daně a účetnictví bez chyb, pokut a penále 2/2023 (9771214322349)

Kniha - 80 stran, česky, brožovaná bez přebalu lesklá V zákonu o daních z příjmů je několik ustanovení, ve kterých jsou stanovené daňové parametry ovlivněny výší minimální mzdy, výší průměrné mzdy jako i výší stravného u tuzemské pracovní cesty. S účinností od 1. 1. 2023 zvýšila novela zákona o DPH limit pro registraci plátců daně z přidané hodnoty. Z oblasti přímých a nepřímých daní upozorňujeme na články Daňová ztráta u FO – uplatnění v daňovém přiznání, Kontrolní hlášení po novelizaci zákona o DPH, Mimořádné odpisy – další změny v ZDP...

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 2/2023 (9771214322349)

Daňové zákony 2024 (Díl 1.)

Tištěná příručka v interaktivním kompletu s e-bookem, celoročním aktualizačním servisem a servisní webovou stránkou.*****Rozšířené vydání oblíbené příručky vycházející od roku 1994. První stav pro rok 2024.*****Základní daňová legislativa s úvodními přehlednými komentáři ke všem změnám v průběhu roku 2023 a od 1. ledna 2024. Barevné rozlišení novel, přehledná úprava, formát A4+. Kvalitní bílý papír, orientační prvky usnadňující práci. V ceně e-book, Daňový měsíčník a další on-line služby po celý rok s možností volného stahování nejnovějších platných znění. Publikace s doplňkovým servisem pro náročné uživatele (podnikatele, daňové poradce, účetní, pracovníky Finanční správy, ekonomický management, studenty) - jediný komplet tohoto typu na českém trhu. Pro denní použití v profesionální praxi.*****Přehledný úvod ke zvládnutí orientace v novelách během několika minut, systematické úvodní komentáře všech aktuálních novel, úplná znění zákona o daních z příjmů, zákona o zvláštních opatřeních v daňové oblasti, zákona o dani z přidané hodnoty, zákona o dani silniční, zákona o dani z nemovitých věcí a daňového řádu.

Objev podobné jako Daňové zákony 2024 (Díl 1.)

Daně a účetnictví bez chyb, pokut a penále 2/2022 (9771214322257)

Kniha - autor Martin Děrgel; Ivan Macháček; Václav Benda, 80 stran, česky, brožovaná bez přebalu lesklá Povinnosti plátce na konci kalendářního roku Na konci kalendářního roku vzniká plátci řada povinností s vypořádáním daně z přidané hodnoty. Při poskytnutí služby se obecně podle § 21 odst. 3 zákona o DPH zdanitelné plnění považuje za uskutečněné dnem poskytnutí této služby nebo dnem vystavení daňového dokladu s výjimkou splátkového nebo platebního kalendáře nebo dokladu na přijatou úplatu, a to tím dnem, který nastane dříve. Pokud plátce poskytne věcné břemeno jako zdanitelné plnění na dobu delší než 12 měsíců a nepřijme na toto zdanitelné plnění úplatu, ani nevystaví daňový doklad, je zdanitelné plnění uskutečněno nejpozději na konci roku následujícího po roce, ve kterém bylo započato… Paušální daň v roce 2022 Poplatník v paušálním režimu platí paušální zálohy na zálohová období. Zálohovým obdobím je pro účely paušálního režimu kalendářní měsíc....

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 2/2022 (9771214322257)

Daně v podnikání (978-80-7676-359-3)

Elektronická kniha - autor Alena Vančurová, 368 stran, česky Publikace vychází již podruhé, v aktualizovaném znění, poprvé pod hlavičkou společnosti Wolters Kluwer ČR, a. s. Poskytuje základní přehled o daňových povinnostech malého podnikatelského subjektu, a to od začátku podnikání přes postupně vyvstávající problémy až po nastínění možných forem ukončení podnikání. Je zarámována střípky z podnikatelských zkušeností a postupně přicházejících problémů dvou začínajících podnikatelů, z nichž jeden podniká jako fyzická osoba a druhý jako jediný společník společnosti s ručením omezeným. Ti dva postupně zjišťují, že chtějí střechu nad hlavou svého podnikání, že to bez možnosti pohybu, a tedy aut nejde, že už na své podnikání sami nestačí a potřebují zaměstnance, že jejich podnikání nemůže být omezeno jen Českou republikou atd. Publikace podává základní přehled o daňových úskalích nejen u obou daní z příjmů, ale také u daně z přidané hodnoty. Čtenář se seznámí i...

Objev podobné jako Daně v podnikání (978-80-7676-359-3)

DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

První letošní novela zákona o daních z příjmů s účinností od 1. července 2024 přinesla mimo jiné i změny v oblasti osvobození příjmů ze závislé činnosti. O jaké změny se jedná? A jak je to s uplatněním repo sazby v rámci daňového řízení, v souvislosti se sankcemi vymezenými v daňovém řádu?• Zákon o daních z příjmů – novelaPodle § 6 odst. 9 nového písmene t) zákona o daních z příjmů je od daně, kromě příjmů uvedených v § 4, dále osvobozen příjem zaměstnance ve formě stravování poskytovaného jako nepeněžní plnění určené k přímé spotřebě na pracovišti zaměstnavatele nebo k přímé spotřebě v rámci stravování zajišťovaného prostřednictvím jiného subjektu než zaměstnavatele poskytnutého zaměstnavatelem, u kterého tento zaměstnanec do svého odchodu do starobního důchodu nebo invalidního důchodu pro invaliditu třetího stupně vykonával činnost, ze které plynul příjem ze závislé činnosti, a to v úhrnu za kalendářní den do výše70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, snížené o výši příjmu poskytnutého tímto zaměstnavatelem osvobozeného podle písmene b)...• Dodání zboží a poskytnutí služby v tuzemskuJednou ze základních povinností plátce daně, které mu ukládá zákon o DPH, je povinnost přiznat ve stanovených případech ... Unknown localization key: "more"

Objev podobné jako DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

Poradce 10-11/2024 Zákon o daních z příjmů po novele s komentářem

Zákon o daních z příjmů s komentářem – Změny v oblasti daně z příjmů fyzických osob se týkájí hlavně omezení či zrušení daňových výjimek. Dále došlo k mnoha změnám v oblasti zaměstnaneckých benefitů, a to jak na straně zaměstnanců, tak na straně zaměstnavatelů. Dále se změnila sazba daně pro fyzické osoby, změny nastaly v oblasti slev na dani, příspěvku na stravování, odpisů, zdaňování ostatních příjmů, změny nastaly i z titulu zvýšení minimální mzdy a mnohé další.

Objev podobné jako Poradce 10-11/2024 Zákon o daních z příjmů po novele s komentářem

Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Kniha - autor Petr Taranda; Ladislav Jouza, 224 stran, česky Zákon o dani z nemovitých věcí s komentářem Zákon upravuje daň z nemovitých věcí, kterou tvoří daň z pozemků a daň ze staveb a jednotek. Zákon stanoví předmět daně, poplatníky daně, základ daně, sazby daně a za jakých podmínek jsou nemovité věci od daně osvobozeny. Od doby svého přijetí byl již vícekrát novelizován, přičemž poměrně významnější novela jej stihla v souvislosti s rekodifikací soukromého práva. Další novely byly provedeny v nedávné době a jde o novely spíše technického rázu. Touto daní je každoročně zdaňováno vlastnictví nemovité věci. Už i z toho důvodu, že výnos z této daně je dlouhodobě stabilní a možnosti pro vznik jakéhokoli daňového úniku na této dani jsou silně omezené, bude tato daň i v budoucnu jedním ze základních pilířů příjmů obecních rozpočtů. Zákon o inspekci práce s komentářem Kontrola dodržování pracovněprávních předpisů a předpisů bezpečnosti a ochrany zdraví při...

Objev podobné jako Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Zákon o daních z příjmů komentář (978-80-7400-517-6)

Kniha - autor Vladimír Pelc, 1428 stran, česky, plátěný potah Aktualizované vydání knihy Zákon o daních z příjmů, jež vyšla v Nakladatelství C. H. Beck v roce 2012. Jedná se o rozsáhlý výklad zákona o daních z příjmů fyzických a právnických osob ve znění účinném pro zdaňovací období roku 2014, přičemž reflektuje rekodifikaci soukromého práva plynoucí ze zákona č. 89/2012 Sb., občanský zákoník, jenž je účinný od 1. 1. 2014, a zákona č. 90/2012 Sb., o obchodních společnostech a družstvech (zákon o obchodních korporacích), dále zahrnuje transformaci daně darovací a daně dědické do daní z příjmů i další normy účinné od počátku roku 2014. Publikaci vypracoval přední daňový odborník a jedná se o nejširší komentář k zákonu o daních z příjmů na našem odborném knižním trhu. Kniha je určena zejména akademickým kruhům, advokátním kancelářím, daňovým specialistům a účetním.

Objev podobné jako Zákon o daních z příjmů komentář (978-80-7400-517-6)

Zákon o dani silniční Komentář s příklady - Martina Šotníková, Tereza Kalinová

Silniční daň má bohatou historii, která se píše již od roku 1993. Od svého počátku do dnešních dnů byl zákon celkem šestadvacetkrát novelizován. K rozsáhlé novelizaci ale došlo až v roce 2022, která jej i výnos daně výrazně zeštíhlila. I přes toto zúžení má však silniční daň stále své místo v českém daňovém systému. Tímto vám předkládáme výsledné znění, do něhož jsme promítly i novelu zákona o dani silniční – tak, jak byla novelizována tzv. konsolidačním balíčkem, tedy zákonem č. 349/2023 Sb., kterým se mění některé zákony v souvislosti s konsolidací veřejných rozpočtů.

Objev podobné jako Zákon o dani silniční Komentář s příklady - Martina Šotníková, Tereza Kalinová

Poradce Zákon o daních z příjmů s komentářem

Zákon o daních z příjmů s komentářem – Změny v zákoně od 1. ledna 2025 se týkají zejména zvýšení dani z příjmů právnických osob, výpočtu progresivní daně, osvobození nepeněžních benefitů, zavedení limitu pro osvobození příjmů z prodeje podílů v obchodních korporacích a cenných papírů, zvýšení daňového zvýhodnění pro přispívání zaměstnavatele na stravné, zvýšení minimální a průměrné mzdy a dalších oblastí.

Objev podobné jako Poradce Zákon o daních z příjmů s komentářem

Zákon o dani z hazardních her: Komentář - Radim Boháč

Komentář obsahuje detailní rozbor nového zákona o dani z hazardních her, který byl přijat jako součást nové právní regulace hazardních her. Není opomenut ani detailní komentář přechodných ustanovení zákona o hazardních hrách, která řeší přechod z odvodu z loterií a jiných podobných her na daň z hazardních her. Vedle tohoto zákona jsou komentována i související ustanovení dalších daňových zákonů týkající se daňových aspektů provozování a hraní hazardních her (zákona o daních z příjmů, zákona o dani z přidané hodnoty a zákona o správních poplatcích). Každé komentované ustanovení je doplněno příslušnou částí důvodové zprávy, na které navazuje detailní výklad autorů komentáře, relevantní judikatura a související právní předpisy. Komentář je výjimečný svou podrobností, neboť nejde pouze o průvodce komentovaným zákonem, ale o podrobný rozbor teoretických i praktických aspektů jednotlivých ustanovení a o poukázání na související ustanovení zvláště daňového řádu, zákona o hazardních hrách a dalších právních předpisů. Autoři komentáře působí na Ministerstvu financí a jsou spoluautory zákona o dani z hazardních her.

Objev podobné jako Zákon o dani z hazardních her: Komentář - Radim Boháč

Zákon o dani z hazardních her: Komentář (978-80-7552-481-2)

Kniha - autor Radim Boháč; Hana Krasulová, 248 stran, česky, brožovaná bez přebalu lesklá Komentář obsahuje detailní rozbor nového zákona o dani z hazardních her, který byl přijat jako součást nové právní regulace hazardních her. Není opomenut ani detailní komentář přechodných ustanovení zákona o hazardních hrách, která řeší přechod z odvodu z loterií a jiných podobných her na daň z hazardních her. Vedle tohoto zákona jsou komentována i související ustanovení dalších daňových zákonů týkající se daňových aspektů provozování a hraní hazardních her (zákona o daních z příjmů, zákona o dani z přidané hodnoty a zákona o správních poplatcích). Každé komentované ustanovení je doplněno příslušnou částí důvodové zprávy, na které navazuje detailní výklad autorů komentáře, relevantní judikatura a související právní předpisy. Komentář je výjimečný svou podrobností, neboť nejde pouze o průvodce komentovaným zákonem, ale o podrobný rozbor teoretických i praktických aspektů...

Objev podobné jako Zákon o dani z hazardních her: Komentář (978-80-7552-481-2)

Daň z pridanej hodnoty: Otázky a odpoved (978-80-571-0203-8)

Kniha - autor Marián Drozd, 296 stran, slovensky, brožovaná bez přebalu lesklá Publikácia "Daň z pridanej hodnoty. Otázky a odpovede" zachytáva 227 odborných stanovísk autora na otázky súvisiace s uplatňovaním zákona o dani z pridanej hodnoty. Autor, Ing. Marián Drozd, má dlhoročnú prax ako daňový poradca, audítor a znalec v odvetví daňovníctvo, pričom sa venuje aj publikačnej činnosti. Vďaka rozsahu reálnych otázok od konkrétnych podnikateľov autor spoznal široké spektrum problémov, ktoré musí podnikateľ priebežne riešiť. Rozsah položených otázok sa v podstate týka väčšiny jednotlivých ustanovení zákona o dani z pridanej hodnoty, a to najmä tých, ktoré sú najviac problematické, či nezrozumiteľné. Publikácia pomôže tým podnikateľom alebo ich účtovníkom, ktorí naliehavo potrebujú riešiť konkrétny problém z oblasti dane z pridanej hodnoty a nemajú možnosť ho konzultovať s daňovým poradcom.

Objev podobné jako Daň z pridanej hodnoty: Otázky a odpoved (978-80-571-0203-8)

Oslobodenie od dane z pridanej hodnoty (978-80-8168-304-6)

Kniha - autor Dušan Dobšovič, 136 stran, slovensky Publikácia „Oslobodenie od dane z pridanej hodnoty“ reaguje na početné oslobodenia od DPH v slovenskom systéme dane z pridanej hodnoty. Cieľom publikácie je poskytnúť čitateľovi komplexný pohľad na uvedenú problematiku. Ing. Dušan Dobšovič, autor publikácie, v nej podrobne rozoberá obchody oslobodené od dane bez nároku na odpočítanie dane, s nárokom na odpočítanie dane a ostatné obchody. Príslušné ustanovenia slovenského zákona o DPH sú doplnené príkladmi z praxe. Publikácia je určená pre ekonómov, účtovníkov, podnikateľov, ale aj pre odborníkov, ktorí sa venujú problematike dane z pridanej hodnoty.

Objev podobné jako Oslobodenie od dane z pridanej hodnoty (978-80-8168-304-6)

Daň z pridanej hodnoty - Marián Drozd

Publikácia "Daň z pridanej hodnoty. Otázky a odpovede" zachytáva 227 odborných stanovísk autora na otázky súvisiace s uplatňovaním zákona o dani z pridanej hodnoty. Autor, Ing. Marián Drozd, má dlhoročnú prax ako daňový poradca, audítor a znalec v odvetví daňovníctvo, pričom sa venuje aj publikačnej činnosti. Vďaka rozsahu reálnych otázok od konkrétnych podnikateľov autor spoznal široké spektrum problémov, ktoré musí podnikateľ priebežne riešiť. Rozsah položených otázok sa v podstate týka väčšiny jednotlivých ustanovení zákona o dani z pridanej hodnoty, a to najmä tých, ktoré sú najviac problematické, či nezrozumiteľné. Publikácia pomôže tým podnikateľom alebo ich účtovníkom, ktorí naliehavo potrebujú riešiť konkrétny problém z oblasti dane z pridanej hodnoty a nemajú možnosť ho konzultovať s daňovým poradcom.

Objev podobné jako Daň z pridanej hodnoty - Marián Drozd