aktualizace i 1 2022 dph spotrebni dane 9771335151187

Aktualizace I/1 2022 – DPH, Spotřební daně (9771335151187)

Kniha - 224 stran, česky, brožovaná bez přebalu lesklá Titul obsahuje úplné znění zákonů po novele: daň z přidané hodnoty spotřební daně Vyhláška o změně sazby základní náhrady za používání silničních motorových vozidel a stravného a o stanovení průměrné ceny pohonných hmot pro účely poskytování cestovních náhrad V případě zákona o spotřebních daních jde o směrnici Rady 2020/1151/EU, kterou se mění směrnice 92/83/EHS o harmonizaci struktury spotřebních daní z alkoholu a alkoholických nápojů (dále jen „alkoholová směrnice“) a směrnici Rady (EU) 2019/2235, kterou se mění směrnice Rady 2006/112/ES o společném systému daně z přidané hodnoty a směrnice 2008/118/ES o obecné úpravě spotřebních daní, pokud jde o společné obranné úsilí v rámci Evropské unie (dále jen „směrnice o společném obranném úsilí“). Implementací posledně jmenované směrnice rovněž dochází k novelizaci zákona o dani z přidané hodnoty, která spočívá v zavedení možnosti osvobození...

Objev podobné jako Aktualizace I/1 2022 – DPH, Spotřební daně (9771335151187)

Aktualizace I/6 2022 O spotřebních daních

- Zákon č. 353/2003 Sb., o spotřebních daních- Vyhláška č. 410/2009 Sb., kterou se provádějí některá ustanovení zákona o účetnictví, ve znění pozdějších předpisů, pro některé vybrané účetní jednotky, ve znění pozdějších předpisůNavrhované změny v oblasti spotřebních daních reagují na současnou ekonomickou situaci, která má řadu negativních dopadů na podnikatelské i nepodnikatelské subjekty. Konkrétně se reaguje na přetrvávající vysoké ceny pohonných hmot, zejména motorové nafty, které jsou spojeny s narůstajícími náklady subjektů působících zejména v dopravním sektoruTitul obsahuje úplné znění zákonů po novelách- Zákon č. 353/2003 Sb., o spotřebních daních

Objev podobné jako Aktualizace I/6 2022 O spotřebních daních

Aktualizace I/6 2022 – o spotřebních daních (9771802832236)

Kniha - 128 stran, česky, brožovaná bez přebalu lesklá Navrhované změny v oblasti spotřebních daních reagují na současnou ekonomickou situaci, která má řadu negativních dopadů na podnikatelské i nepodnikatelské subjekty. Konkrétně se reaguje na přetrvávající vysoké ceny pohonných hmot, zejména motorové nafty, které jsou spojeny s narůstajícími náklady subjektů působících zejména v dopravním sektoru

Objev podobné jako Aktualizace I/6 2022 – o spotřebních daních (9771802832236)

Podívejte se také

originální spotřební materiál Canon

bílý stojan na šaty Danny 84 cm

předsíňová sestava Dane White Atlantic Pine

předsíňová sestava Dane 187 cm šířka

předsíňová sestava Dane White bílá

zákon o DPH 2023 s přehledy

praktická příručka DPH 2023

názorné přehledy DPH Jiří Dušek

elektronická kniha DPH 2023

kontrolní hlášení DPH 2023

novela pronájmů DPH 2023

bazarová kytara bez DPH

Marshall a Danny X skateboard figurka

Wombats Matthew Murphy Dan Haggis Tord Overland-Knudsen

pohodlné turistické boty Danny Fairbrass

koupací hračka delfín Dan

Aktualizace I/4 2022 – spotřební daně (9771335151217)

Kniha - 128 stran, česky, brožovaná bez přebalu lesklá Hlavním důvodem předložení návrhu změny zákona je povinnost České republiky provést implementaci směrnice Rady 2020/262/EU, kterou se stanoví obecná úprava spotřebních daní (dále jen „směrnice o obecné úpravě spotřebních daní“), která stanoví společná pravidla pro uplatnění spotřební daně v rámci Evropské unie včetně zásad pro pohyb výrobků, které jsou předmětem této daně, mezi členskými státy. V návaznosti na implementaci výše uvedené směrnice o obecné úpravě spotřebních daní byly rovněž provedeny další formulační a technické úpravy tak, aby byla zachována konzistence právní úpravy i v rámci ustanovení, která pokrývají tuto oblast na národní úrovni.

Objev podobné jako Aktualizace I/4 2022 – spotřební daně (9771335151217)

Daně, účetnictví, vzory a případy 1-2/2022: DPH ve stavebnictví, Zdanění zahraničních příjmů reziden (9771213927200)

Kniha - autor Václav Benda; Martin Děrgel; Ladislav Jouza, 192 stran, česky, brožovaná bez přebalu lesklá Poskytování stavebních a montážních prací je pro účely zákona o DPH chápáno jako poskytování specifických služeb. Dodání nemovitých věcí je potom posuzováno jako specifické dodání zboží. Daně z příjmů tvoří významnou položku veřejných rozpočtů drtivé většiny států. Pokud plátce příjmu i jeho příjemce jsou rezidenty (občany nebo firmami) pouze jednoho státu, pak zpravidla nevzniká problém, daň z příjmů – pochopitelně za podmínek příslušného národního zákona – přísluší právě tomuto státu. V zákoníku práce se vyskytují ustanovení, která mnohdy nemají jednoznačný výklad. Odraz mají v personální činnosti zaměstnavatelů. Předkládáme výběr problémových okruhů i s jejich řešením, s nimiž se v praxi nejčastěji setkávají nebo mohou setkat. Způsob odpisování poplatník stanoví pro každý nově pořízený hmotný majetek a nelze jej změnit po celou dobu jeho odpisování....

Objev podobné jako Daně, účetnictví, vzory a případy 1-2/2022: DPH ve stavebnictví, Zdanění zahraničních příjmů reziden (9771213927200)

ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

Publikace obsahuje novelizovaný zákon o spotřebních daních po změnách k 1. 7. 2025. Ke stejnému datu se významně změnil také zákon o lihu a zákon o povinném značení lihu. V publikaci jsou dále novelizované texty zákonů upravujících daň ze zemního plynu a daň z elektřiny, a daň z pevných paliv. Dále jsou zde všechny příslušné vyhlášky k zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.Obsah:kapitola I - SPOTŘEBNÍ DANĚ Přehled zákona o spotřebních daních Zákon č. 353/2003 Sb., o spotřebních daních Vyhláška č. 370/2003 Sb., kterou se stanoví podmínky a náležitosti pro prokázání skutečností rozhodných pro posouzení žádosti o snížení zajištění spotřební daně nebo o upuštění od jeho poskytnutí Vyhláška č. 468/2003 Sb., o stanovení vzorce pro výpočet extraktu původní mladiny a metodách určení extraktu původní mladiny Vyhláška č. 237/2005 Sb., kterou se stanoví výše technicky zdůvodněných ztrát při dopravě a skladování minerálních olejů Vyhláška č. 313/2005 Sb., o stanovení vzoru a náležitostí záruční listiny pro zajištění spotřební daně ručením Vyhláška č. 79/2019 Sb., o způsobu výpočtu výše nároku na vrácení spotřební daně z minerálních olejů spotřebovaných v zemědělské prvovýrobě nebo při provádění hospodaření v lese Vyhláška č. 82/2019 Sb., o tabákových nálepkách Vyhláška č. ... Unknown localization key: "more"

Objev podobné jako ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

Zákon o spotřebních daních - Komentář - Bohumila Kotenová, Petra Petrová

Odborný průvodce pro aplikaci zákona o spotřebních daních zohledňující poslední vývoj v této oblasti. Přináší výklad pojmů nově zavedených do zákona implementací směrnic Rady EU k energetickým, alkoholickým a tabákovým výrobkům. Věnuje se výkladu změn souvisejících s implementací novely zákona č. 80/2019 Sb., která přinesla vedle aktualizace kódů nomenklatury v zákoně o spotřebních daních a dalších dílčích úprav především zavedení nové spotřební daně, a to daně ze zahřívaných tabákových výrobků. Poslední novela č. 364/2019 Sb. s obecnou účinností od 1. ledna 2020 přinesla zvýšení sazeb daně u lihu a tabákových výrobků. Poskytuje výklad k oblastem, které jsou specifické pro národní úpravu v oblasti spotřebních daních, jako je povolovací řízení, problematika značkování a barvení, resp. značkování minerálních olejů, nakládání se zvláštními minerálními oleji, daň ze surového tabáku a nakládání s ním. A zabývá se také změnou sazeb u spotřebních daní. Přináší praktické informace o principech provozování daňového skladu a o podmínkách získání a používání dalších povolení vydávaných správci daně. Předkládá vybrané rozsudky ESD, informace o stanoviscích celní správy a závěry z koordinačních výborů KDP ČR a MF ČR. Autorský tým tvoří specialisté na spotřební daň s dlouholetou praxí v tomto oboru, a to jak z celní správy, tak ze strany daňových ... Unknown localization key: "more"

Objev podobné jako Zákon o spotřebních daních - Komentář - Bohumila Kotenová, Petra Petrová

ÚZ 1533 Spotřební daně (978-80-7488-574-7)

Kniha - 288 stran, česky, brožovaná bez přebalu lesklá Publikace obsahuje aktuální znění zákona o spotřebních daních vč. 181 změn účinných od 13. 2. 2023. V publikaci jsou dále aktuální texty zákona o lihu, zákonů upravujících daň ze zemního plynu, daň z pevných paliv a daň z elektřiny, a všechny příslušné vyhlášky ke všem zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.Spotřební daně dosud v edici ÚZ vyšly pod č. 1, 11, 33, 55, 56, 86, 112, 120, 170, 184, 199, 220, 248, 258, 295, 319, 373, 394, 401, 423, 436, 472, 505, 516, 550, 635, 649, 694, 704, 790, 838, 896, 932, 1020, 1060, 1095, 1122, 1145, 1190, 1216, 1314, 1349, 1415, 1487 a 1505. Toto číslo 1533 se od č. 1505 liší předpisy zvýrazněnými v obsahu tučně.Obsah:kapitola I - SPOTŘEBNÍ DANĚ Přehled zákona o spotřebních daních Zákon č. 353/2003 Sb., o spotřebních daních Vyhláška č. 370/2003 Sb., kterou se stanoví podmínky a náležitosti pro prokázání skutečností...

Objev podobné jako ÚZ 1533 Spotřební daně (978-80-7488-574-7)

Zákon o spotřebních daních Komentář (978-80-7598-832-4)

Kniha - autor Bohumila Kotenová; Petra Petrová; Milan Tomíček, 732 stran, česky, brožovaná bez přebalu lesklá Odborný průvodce pro aplikaci zákona o spotřebních daních zohledňující poslední vývoj v této oblasti. Přináší výklad pojmů nově zavedených do zákona implementací směrnic Rady EU k energetickým, alkoholickým a tabákovým výrobkům. Věnuje se výkladu změn souvisejících s implementací novely zákona č. 80/2019 Sb., která přinesla vedle aktualizace kódů nomenklatury v zákoně o spotřebních daních a dalších dílčích úprav především zavedení nové spotřební daně, a to daně ze zahřívaných tabákových výrobků. Poslední novela č. 364/2019 Sb. s obecnou účinností od 1. ledna 2020 přinesla zvýšení sazeb daně u lihu a tabákových výrobků. Poskytuje výklad k oblastem, které jsou specifické pro národní úpravu v oblasti spotřebních daních, jako je povolovací řízení, problematika značkování a barvení, resp. značkování minerálních olejů, nakládání se zvláštními...

Objev podobné jako Zákon o spotřebních daních Komentář (978-80-7598-832-4)

Aktualizace I/3 2022 – o daních z příjmů, o dani silniční (9771335151200)

Kniha - 160 stran, česky, brožovaná bez přebalu lesklá Titul obsahuje úplné znění zákonů po novele: Zákon o daních z příjmů Zákon o dani silniční Zákon o daních z příjmů Při bezplatném poskytnutí motorového vozidla zaměstnavatele zaměstnanci k používání ke služebním i soukromým účelům, dochází ke snížení procentuální částky vstupní ceny z 1 % na 0,5 %, ze které se stanoví výše příjmu ze závislé činnosti, který zaměstnanci v souvislosti s tímto poskytnutím plyne v případě, že je poskytnuto nízkoemisní motorové vozidlo (např. elektromobil či vozidlo kombinující spalovací motor a elektromotor). Z důvodu, že se jedná o podporu nízkoemisní mobility, tak zde užívaný pojem nízkoemisní motorové vozidlo vychází z projednávaného zákona o podpoře nízkoemisních vozidel prostřednictvím zadávání veřejných zakázek a veřejných služeb v přepravě cestujících, který tento pojem definuje. Dále dochází k přeřazení zařízení sloužících k dobíjení elektromobilů z...

Objev podobné jako Aktualizace I/3 2022 – o daních z příjmů, o dani silniční (9771335151200)

ÚZ 1505 Spotřební daně (978-80-7488-545-7)

Kniha - 304 stran, česky, brožovaná bez přebalu lesklá Od minulého vydání této publikace došlo ke změnám v oblasti spotřebních daní, kde se několikrát změnil zákon. V publikaci jsou dále aktuální texty zákona o lihu, zákonů upravujících daň ze zemního plynu, daň z pevných paliv a daň z elektřiny, a všechny příslušné vyhlášky ke všem zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.

Objev podobné jako ÚZ 1505 Spotřební daně (978-80-7488-545-7)

Zákon o spotřebních daních - Komentář - Milan Tomíček, Bohumila Kotenová, Petra Petrová

Odborný průvodce pro aplikaci zákona o spotřebních daních zohledňující poslední vývoj v této oblasti s účinností k 13. 2. 2023. Autoři poskytují co nejkomplexnější komentář jednotlivých ustanovení zákona, vycházejí nejen z textu zákona, ale zohledňují i všechny přijaté novely, judikaturu i související předpisy. Kromě toho využili i praktické zkušeností získané v průběhu posledních let účinnosti zákona, a to jak na straně plátců a odborné veřejnosti, tak na straně celní správy. Autorský tým kladl velký důraz na důkladné objasnění všech paragrafů, aby byl co nejpřínosnější pro všechny uživatele komentáře. Autorský tým tvoří specialisté na spotřební daň s dlouholetou praxí v tomto oboru, a to jak z celní správy, tak ze strany daňových poradců.

Objev podobné jako Zákon o spotřebních daních - Komentář - Milan Tomíček, Bohumila Kotenová, Petra Petrová

Poradce 5-6/2022 – DPH po novele s komentářem (9771211243272)

Kniha - 328 stran, česky, brožovaná bez přebalu lesklá Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň. Princip této daně je v tom, že dodavatel, pokud je registrován jako plátce, musí odvést z obchodu část hodnoty, pokud je tento obchod předmětem daně. Naopak odběratel si za jistých podmínek může zažádat o vrácení daně, kterou při obchodu dodavateli (plátci) zaplatil. Je to typ nepřímé daně, protože není možné dopředu jednoznačně určit daňového poplatníka, tedy osobu, která bude v konečné fázi daň platit. Definována může být pouze osoba, která konkrétní nepřímou daň odvádí státu, tedy plátce daně. Daň z přidané hodnoty patří mezi daně, u kterých dochází často ke změnám právní úpravy. Zákon o DPH je komplikovaný a spletitý. Potřebujete se dozvědět víc o DPH nebo o změnách pro rok 2021? Jak postupovat v případě...

Objev podobné jako Poradce 5-6/2022 – DPH po novele s komentářem (9771211243272)

Aktualizácia I/3 2022 – daňové a účtovné zákony (9771335612961)

Kniha - 160 stran, slovensky, brožovaná bez přebalu lesklá Zákon č. 595/2003 Z. z. o dani z príjmov V novele zákona o dani z príjmov sa navrhuje úprava sumy daňového bonusu pre dieťa v závislosti od dosiahnutej vekovej hranice dieťaťa a upravujú sa podmienky na uplatnenie nároku na daňový bonus na dieťa. S účinnosťou od 1. júla 2022 sa navrhuje zmena v uplatňovaní daňového bonusu na vyživované dieťa a to v dvoch smeroch – zvýšením súm daňového bonusu so súčasnou úpravou vekových hraníc dieťaťa a podmienok pre uplatnenie daňového bonusu. Úprava platná pre daňový bonus v § 52zzn je nastavená len na obdobie od 1. júla 2022, pričom je zachovaná možnosť postupovať aj spôsobom platným do 30. júna 2022 po splnení podmienok ustanovených v § 33 a nadväzujúcich účinných do 30. júna 2022, ak je to pre daňovníka výhodnejšie. Pri výpočte sumy daňového bonusu za mesiace január až jún 2022 sa uplatňuje postup v zmysle legislatívy platnej do 30. júna 2022, t. z. nárok na...

Objev podobné jako Aktualizácia I/3 2022 – daňové a účtovné zákony (9771335612961)

DPH 2023 – zákon s přehledy (978-80-271-5050-2)

Publikace obsahuje 166 přehledů, které názorně zobrazují zákon o DPH ve znění platném k 1. 1. 2023. Každý přehled je doplněn příslušnými paragrafy zákona. V příloze jsou uvedeny nové formuláře k DPH.

- Aktualizované 20. vydání podle zákona platného k 1. 1. 2023

- 166 názorných přehledů doplněných paragrafy zákona

- Komplexní pokrytí novel včetně pronájmů, poukazů a cestovních služeb

- Praktická příloha s novými formuláři k DPH

Objev podobné jako DPH 2023 – zákon s přehledy (978-80-271-5050-2)

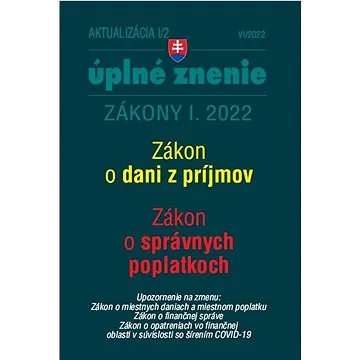

Aktualizácia I/1 2022 – daňové a účtovné zákony

Zákon č. 145/1995 Z. z. o správnych poplatkoch Predmetný návrh zákona bude mať aj pozitívny vplyv na rozpočet kapitoly Všeobecná pokladničná správa v oblasti príjmov, nakoľko dochádza k: a) zmene súdneho poplatku za konkurzné konanie tak, že súdny poplatok bude predstavovať 1 % z každého výťažku zo speňaženia majetku zapísaného do súpisu majetku vo všeobecnej podstate najviac 33 193,50 eur a 05 % z výťažku v oddelenej podstate najviac 33 193,50 eur, b) zmene súdneho poplatku za podanie námietky zaujatosti v insolvenčnom konaní a preventívnom konaní s účinnosťou od 17. júla 2022, ktorá sa navrhuje vo výške 500 eur, c) zvýšeniu správneho poplatku (ročný poplatok správcu – fyzickej osoby za každý, aj neskončený rok trvania zápisu v zozname správcov) zo 165,50 eur na 200 eur s účinnosťou od 17. júla 2022, d) zvýšeniu správneho poplatku (ročný poplatok správcu – fyzickej osoby za každý, aj neskončený rok trvania zápisu v zozname správcov) zo 165,50 eur na 400 eur s účinnosťou od 17. júla 2022, e) zavedenie nového správneho poplatku za vykonanie špeciálnej správcovskej skúšky vo výške 5 000 eur.

Objev podobné jako Aktualizácia I/1 2022 – daňové a účtovné zákony

Aktualizácia I/1 2022 – daňové a účtovné zákony (9771335612824)

Kniha - 128 stran, slovensky, brožovaná bez přebalu lesklá Zákon č. 145/1995 Z. z. o správnych poplatkoch Predmetný návrh zákona bude mať aj pozitívny vplyv na rozpočet kapitoly Všeobecná pokladničná správa v oblasti príjmov, nakoľko dochádza k: a) zmene súdneho poplatku za konkurzné konanie tak, že súdny poplatok bude predstavovať 1 % z každého výťažku zo speňaženia majetku zapísaného do súpisu majetku vo všeobecnej podstate najviac 33 193,50 eur a 05 % z výťažku v oddelenej podstate najviac 33 193,50 eur, b) zmene súdneho poplatku za podanie námietky zaujatosti v insolvenčnom konaní a preventívnom konaní s účinnosťou od 17. júla 2022, ktorá sa navrhuje vo výške 500 eur, c) zvýšeniu správneho poplatku (ročný poplatok správcu – fyzickej osoby za každý, aj neskončený rok trvania zápisu v zozname správcov) zo 165,50 eur na 200 eur s účinnosťou od 17. júla 2022, d) zvýšeniu správneho poplatku (ročný poplatok správcu – fyzickej osoby za každý, aj neskončený...

Objev podobné jako Aktualizácia I/1 2022 – daňové a účtovné zákony (9771335612824)

Poradca 9-10/2022 – Zákon o dani z príjmov s komentárom

Kniha - 496 stran, slovensky, brožovaná bez přebalu lesklá V zákone o dani z príjmov dochádza od 1. 1. 2022k viacerým zmenám. • Daňovníci s vysokým indexom daňovej spoľahlivosti budú od 1. 1. 2022 platiť len polovičnú výšku poplatku za vydanie rozhodnutia o odsúhlasení použitia metódy transferového oceňovania. Hlavným zámerom je motivácia k dobrovoľnému plneniu daňových povinností. • Kategória Iný majetok sa rozširuje o technické zhodnotenie neodpísaného vybraného hmotného majetku, na ktorého odpis sa uplatňuje odpočet nákladov na investície podľa § 30e. • Zavádza sa odpočet na investície s vyššou pridanou hodnotou. Pri realizácii investičného plánu si môže právnická alebo fyzická osoba odpočítať od základu dane zníženého o daňovú stratu určité percento nákladov z odpisu z investície, ktoré závisí od plánovej výšky percenta preinvestovania priemernej hodnoty investícií a od hodnoty preinvestovania tejto plánovanej hodnoty investícií v investičnom pláne....

Objev podobné jako Poradca 9-10/2022 – Zákon o dani z príjmov s komentárom

Aktualizace I/5 2022 (9771802832229)

Kniha - 24 stran, česky, brožovaná bez přebalu lesklá Novela zákona o provádění mezinárodních sankcí spolu s doprovodnými novelami reaguje na aktuální situaci při provádění mezinárodních sankcí vyplývajících zejména z přímo použitelných předpisů Evropské unie, a dále navazuje na související návrh zákona o omezujících opatřeních proti některým závažným protiprávním jednáním (sankční zákon), jehož gestorem je Ministerstvo zahraničních věcí. S ohledem na to, že návrh reaguje na aktuální situaci při provádění mezinárodních sankcí, nemá s ohledem na nutnost rychlé úpravy stávající praxe ambici pokrýt další změny zákona o provádění mezinárodních sankcí, které by bylo vhodné zavést. Předpokládá se, že řešení dalších otázek koncepčního charakteru bude obsaženo v rámci navazující novely zákona o provádění mezinárodních sankcí, která je zařazena do Plánu legislativních prací vlády pro rok 2022 s termínem předložení vládě v říjnu 2022.

Objev podobné jako Aktualizace I/5 2022 (9771802832229)

Aktualizace III/5 2022 (9771802834193)

Kniha - 48 stran, česky, brožovaná bez přebalu lesklá Za účelem zapojení volných prostředků ostatních veřejných rozpočtů do státního rozpočtu v letošním roce se navrhuje, aby došlo k zmrazení platby za státní pojištěnce na úroveň roku 2021. Vzhledem k tomu, že v průběhu tohoto rozpočtového roku již v souladu s Nařízením vlády dochází k převodu ze státního rozpočtu do systému veřejného zdravotního pojištění ve výši 1 967 Kč za osobu a měsíc, je nezbytné za účelem naplnění tohoto požadavku platbu po zbytek roku přiměřeně snížit. Vzhledem k tomu, že předpoklad nabytí účinnosti je k 1. červenci 2022, měla by platba za osobu a měsíc činit 1 567 Kč (vyměřovací zákon 11 607 Kč).

Objev podobné jako Aktualizace III/5 2022 (9771802834193)

DaÚ 1/2026 Finanční činností a DPH

Jaká jsou pravidla pro vymezení osvobozených plnění bez nároku na odpočet daně a pravidla pro jejich vykazování v daňovém přiznání? Jak se od roku 2026 zvedne paušální daň a jaké jsou podmínky vstupu a setrvání v paušálním režimu se dočtěte v rubrice Aktuálně. Daňové a účetní problematice se věnují i příspěvky Zrušení srážkové daně, Příjmy z budoucího prodeje majetku a ZDP, Úplatný převod cenných papírů a kryptoaktiv – zdanění a další. Titul obsahuje: Finanční činnosti a DPH Paušální daň OSVČ Rozhodné částky příjmu ve ZP – změny Zrušení srážkové daně u příjmů zahrnutých v § 6 odst. 4 ZDP Příjmy z budoucího prodeje majetku a ZDP Úplatný převod cenných papírů a kryptoaktiv – zdanění Zdaňování příjmů z výher z hazardních her a ze soutěží Starosti s DPH – nově i po zrušení registrace plátce Vrácení DPH při vývozu zboží – změny Nájem nemovité věci – osvobození od daně Určení kategorie účetní jednotky – nová pravidla Účtování o odložené dani Odpisování DHM Účetní a daňové odpisy majetku – rozdíly Jak řešit porušení pracovních povinností Rozhodné období ve zdravotním pojištění Minimální mzda – nová výše Vliv minimální a průměrné mzdy na daň z příjmů FO Termíny pro praxi v prosinci 2025

Objev podobné jako DaÚ 1/2026 Finanční činností a DPH

Aktualizace I/2 2022 – Zákon o platebním styku (9771335151194)

Kniha - 96 stran, česky, brožovaná bez přebalu lesklá Titul obsahuje úplné znění zákonů po novele: Zákon o platebním styku Zákon o opatřeních v oblasti daní v souvislosti s ozbrojeným konfliktem na území Ukrajiny vyvolaným invazí vojsk Ruské federace Upozornění na změnu zákona o spotřebních daních Vyhláška o změně sazby základní náhrady za používání silničních motorových vozidel a stravného a o stanovení průměrné ceny pohonných hmot pro účely poskytování cestovních náhrad Zákon o platebním styku Právní úprava zákona o platebním styku obsahuje technické změny, kterými reaguje na problémy, které vyplynuly z aplikační praxe zákona. Bez těchto změn by byla další aplikační praxe provázena nejasnostmi. Z navrhovaných změn je vhodné uvést například dílčí změny v licenčních požadavcích pro poskytovatele platebních služeb malého rozsahu a vydavatele elektronických peněz malého rozsahu, úpravu přístupu k platebním účtům nebankovními...

Objev podobné jako Aktualizace I/2 2022 – Zákon o platebním styku (9771335151194)

Aktualizácia I/2 2022 – daňové a účtovné zákony (9771335612909)

Kniha - 288 stran, slovensky, brožovaná bez přebalu lesklá Novela zákona navrhuje, aby dávky vyplácané v súlade s podmienkami ustanovenými v zákone o celoeurópskom osobnom dôchodkovom produkte boli zdaniteľným príjmom a považovali sa za príjem z kapitálového majetku, rovnako ako sa v súčasnosti za takýto príjem považujú dávky z doplnkového dôchodkového sporenia, ktoré je z hľadiska účelu obdobným produktom (základom dane bude plnenie znížené o zaplatené príspevky. Vzhľadom na to, že daňovník môže mať uzatvorených viacero zmluvných vzťahov, či už u jedného alebo viacerých poskytovateľov (doplnkového dôchodkového sporenia, resp. celoeurópskeho osobného dôchodkového produktu), navrhuje sa, aby bolo možné príspevky daňovníka preukázateľne zaplatené v zdaňovacom období odpočítať od základu dane do výšky 180 eur v úhrne...

Objev podobné jako Aktualizácia I/2 2022 – daňové a účtovné zákony (9771335612909)

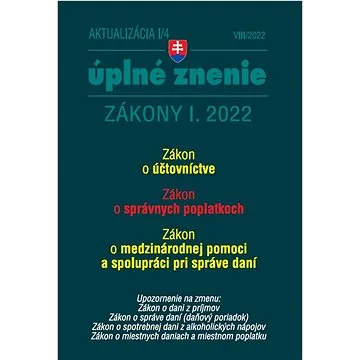

Aktualizácia I/4 2022 – daňové a účtovné zákony (9771337044173)

Kniha - 208 stran, slovensky, brožovaná bez přebalu lesklá • Zákon č. 442/2012 Z. z. o medzinárodnej pomoci a spolupráci pri správe daní Novela zákona nadväzuje na doterajší dynamický vývoj v oblasti automatickej výmeny informácií a zavádza nový druh automatickej výmeny informácií o predávajúcich využívajúcich platformy. V období rýchlo sa rozvíjajúcej digitalizácie ekonomiky by práve táto automatická výmena informácií mala napomôcť daňovým správam pri správnom vyčíslení zdaniteľných príjmov osôb predávajúcich prostredníctvom digitálnych platforiem bez fyzickej prítomnosti... • Zákon č. 431/2002 Z. z. o účtovníctve Účtovné jednotky, ktoré spĺňajú veľkostné kritéria ustanovené v § 17a ods. 2, sú v súčasnosti povinné viesť účtovníctvo a zostavovať účtovnú závierku podľa Medzinárodných štandardov finančného výkazníctva. V záujme zníženia administratívnej náročnosti pri vedení účtovníctva sa pre tieto účtovné jednotky upravuje povinnosť na možnosť viesť...

Objev podobné jako Aktualizácia I/4 2022 – daňové a účtovné zákony (9771337044173)

Dane, účtovníctvo, odvody bez chýb, pokút a penále 2/2023: Zmeny v sociálnom poistení (9771336798282)

Kniha - 80 stran, česky Preddavok na daň z príjmov je definovaný v zákone o dani z príjmov ako povinná platba na daň, ktorá sa platí v priebehu zdaňovacieho obdobia, ak skutočná výška dane za toto obdobie nie je ešte známa. Preddavky na daň sa platia miestne príslušnému správcovi dane v eurách, pričom po skončení zdaňovacieho obdobia sa preddavky na daň zaplatené na toto zdaňovacie obdobie započítajú na úhradu dane za toto zdaňovacie obdobie. Pri výpočte dane za predchádzajúce zdaňovacie obdobie na účely určenia výšky preddavkov na daň platených v zdaňovacom období 2023 sa vychádza zo základu dane zníženého o daňovú stratu, ktorý je uvedený v riadku 500 daňového priznania za zdaňovacie obdobie roka 2022, prenásobeného sadzbou dane 21 %, resp. 15 %.

Objev podobné jako Dane, účtovníctvo, odvody bez chýb, pokút a penále 2/2023: Zmeny v sociálnom poistení (9771336798282)

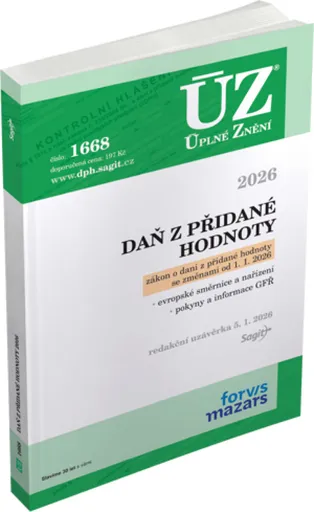

ÚZ 1668 Daň z přidané hodnoty

Publikace přináší aktuální znění zákona o DPH k 1. lednu 2026. Součástí je také platné znění směrnice Rady EU o společném systému DPH a další evropské i české předpisy – celkem sedm dokumentů v aktuální podobě. Veškeré změny jsou přehledně vyznačeny tučně.V edici ÚZ vyšly dosud předpisy z oblasti DPH a spotřebních daní pod č. 1, 11, 33, 55, 56, 86, 112, 120, 170, 184, 199, 220, 248, 258, 295, 319, 373, 394, 401, 423, 436, 472, 505, 515, 528, 598, 632, 642, 690, 729, 766, 831, 865, 927, 997, 1058, 1112, 1144, 1165, 1199, 1240, 1313, 1343, 1387, 1406, 1448, 1462, 1519, 1565 a 1615. Toto č. 1668 se od č. 1615 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o dani z přidané hodnoty Zákon č. 235/2004 Sb., o dani z přidané hodnoty Vyhláška č. 163/2025 Sb., o způsobu výpočtu podlahové plochy pro účely daně z přidané hodnoty Směrnice Rady 2006/112/ES ze dne 28. listopadu 2006 o společném systému daně z přidané hodnoty Nařízení Rady (EU) č. 282/2011 ze dne 15. března 2011, kterým se stanoví prováděcí opatření ke směrnici 2006/112/ES o společném systému daně z přidané hodnoty (přepracování) Směrnice Rady 2008/9/ES ze dne 12. února ... Unknown localization key: "more"

Objev podobné jako ÚZ 1668 Daň z přidané hodnoty

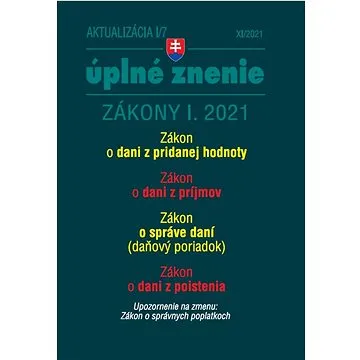

Aktualizácia I/7 2021 – daňové a účtovné zákony (9771335612732)

Kniha - 336 stran, slovensky, Brožovaná bez přebalu lesklá - 336 stran, slovensky, brožovaná bez přebalu lesklá • Zákon č. 222/2004 Z. z. o dani z pridanej hodnoty Nosným opatrením novely zákona je zavedenie povinnosti pre nových aj existujúcich platiteľov dane oznamovať Finančnému riaditeľstvu SR čísla všetkých vlastných bankových účtov, ktoré používajú na vykonávanie ekonomickej činnosti, ktorá je predmetom DPH. S uvedeným opatrením súvisí zverejňovanie a aktualizácia zoznamu týchto bankových účtov platiteľov dane na webovom sídle FR SR. Priamy vplyv na zlepšenie výberu DPH sa predpokladá aj od zavedenia novej skutočnosti pre uplatnenie inštitútu ručenia za daň, ktorou je platba na bankový účet dodávateľa, ktorý v deň uskutočnenia platby nebol zverejnený na webovom sídle FR SR. Elimináciu rizika, ktoré so sebou prináša uplatnenie inštitútu ručenia za daň, umožňuje novonavrhnutý osobitný spôsob úhrady dane, ktorý umožní odberateľovi zaplatiť dodávateľovi...

Objev podobné jako Aktualizácia I/7 2021 – daňové a účtovné zákony (9771335612732)

UAG Metropolis SE Black iPad 10.9" 2022 (12339X114040)

Pouzdro UAG Metropolis SE je určeno pro tablet Apple iPad 10.9" 2022 (10. generace). Nabízí tvrdou ochranu celého těla tabletu s magnetickým zavíráním. Součástí je integrovaný stojánek pro různé způsoby použití.

- Bytelné tvrdé zpracování chrání tablet před pády a poškozením

- Integrovaný stojánek pro pohodlné sledování filmů a čtení

- Magnetické zavírání zajišťuje bezpečné uchycení tabletu

- Přesný střih pro iPad 10.9" 2022 (10. generace)

Objev podobné jako UAG Metropolis SE Black iPad 10.9" 2022 (12339X114040)

TopQ Kryt LUXURY iPhone SE 2022 pevný duhový růžový 73935 (Sun-73935)

Tento pevný zadní kryt pro Apple iPhone SE (2022) kombinuje materiály sklo a TPU pro zvýšenou ochranu. Kryt má neklouzavý povrch a přesné výřezy pro plnou funkčnost telefonu. Jeho tuhá konstrukce zajišťuje stabilní uchycení na zařízení.

- Kvalitní provedení z materiálu sklo a TPU pro vysokou odolnost

- Příjemný a neklouzavý povrch na dotek

- Přesné výřezy pro přístup ke všem konektorům a tlačítkům

- Dokonale přilne k telefonu a chrání jeho design

Objev podobné jako TopQ Kryt LUXURY iPhone SE 2022 pevný duhový růžový 73935 (Sun-73935)

Tesla Smart Camera Outdoor (2022) Bundle 2x (TSL-BNDL-CAMOUT-2)

Tesla Smart Camera Outdoor (2022) je venkovní IP kamera s rozlišením 1920 × 1080 px a napájením ze sítě. Nabízí noční vidění s dosvitem až 10 metrů, detekci pohybu a zvuku a odolné krytí IP65. Kamera se ovládá přes mobilní aplikaci a je kompatibilní s hlasovými asistenty.

- Odolné krytí IP65 odolává prachu a přívalovému dešti

- Inteligentní detektor zvuku a pohybu s okamžitým upozorněním

- Noční vidění s infračerveným LED světlem do 10 metrů

- Jednoduché ovládání přes mobilní aplikaci pro iOS a Android

Objev podobné jako Tesla Smart Camera Outdoor (2022) Bundle 2x (TSL-BNDL-CAMOUT-2)

Replacements: Unsuitable For Airplay (RSD 2022) (2x LP) - LP (0349784230)

Toto 2LP vinylové album obsahuje koncertní záznam skupiny The Replacements nahraný v roce 1981 v Minneapolis v původní sestavě. Jedná se o limitovanou edici vydanou u příležitosti Record Store Day 2022 v nákladu 14 000 kopií. Skupina, která vznikla v Minneapolis v roce 1979, patří mezi pionýry alternativního rocku.

- Limitovaná edice pouze 14 000 kopií

- Koncertní záznam v původní sestavě z roku 1981

- Černé 2LP vinylové vydání

- Součást Record Store Day 2022

Objev podobné jako Replacements: Unsuitable For Airplay (RSD 2022) (2x LP) - LP (0349784230)

Panini FIFA 365 2022 - 2023 samolepky

Sada 5 samolepek z oficiální kolekce Panini FIFA 365 pro sezónu 2022-2023. Samolepky zobrazují slavné fotbalisty a jsou určeny pro sbírání a vkládání do alba. Produkt je vhodný pro děti od 3 let.

- Autentické fotbalové samolepky z oficiální kolekce FIFA 365

- Vhodné pro děti od 3 let, bezpečné a atraktivní

- Kompatibilní s Panini alby pro kompletní sběratelský zážitek

- Balení obsahuje 5 ks samolepek pro okamžité začátky sbírání

Objev podobné jako Panini FIFA 365 2022 - 2023 samolepky

Tennis Manager 2022 - PC DIGITAL (2024131)

Tennis Manager 2022 je sportovní simulátor pro PC distribuovaný přes Steam. Hra nabízí komplexní správu tenisové akademie včetně personálu, hráčů a účasti na tisících turnajů. Umožňuje detailní přizpůsobení hráčů a obsahuje vylepšenou umělou inteligenci.

- Přístup k 2 000 turnajům a 5 000 hráčům

- Možnost kompletního přizpůsobení vlastního hráče

- Realistická simulace řízení tenisové akademie

- Nová umělá inteligence přizpůsobující se stylu hry

Objev podobné jako Tennis Manager 2022 - PC DIGITAL (2024131)

Daňové zákony 2022 (978-80-271-3551-6)

Elektronická kniha - Nejprodávanější daňová publikace v ČR! Publikace obsahuje úplná znění všech daňových zákonů s účinností k 1. 1. 2022 včetně všech čísel novel publikovaných ve Sbírce zákonů. - autor Hana Marková, 296 stran, česky Nejprodávanější daňová publikace v ČR! Publikace obsahuje úplná znění všech daňových zákonů s účinností k 1. 1. 2022 včetně všech čísel novel publikovaných ve Sbírce zákonů. Různým typem písma jsou odlišeny změny účinné k lednu 2022. Změny zákonů s pozdější účinností jsou - z důvodů přehlednosti textu - uvedeny v přehledu novel, společně s datem jejich účinnosti. V textu jsou tyto změny graficky naznačeny. Soubor obsahuje zákon o daních z příjmů, zákon o rezervách pro zjištění základu daně z příjmů, zákon o dani z nemovitých věcí, zákon o dani silniční, zákon o DPH, zákon o spotřebních daních, vybraná ustanovení zákona o stabilizaci veřejných rozpočtů, upravující tři energetické daně a zákon o dani...

Objev podobné jako Daňové zákony 2022 (978-80-271-3551-6)

Novline koberce do auta BMW i3 2014-2022 (4610031213308)

Gumové autokoberce Novline pro BMW i3 ročníky 2014-2022 s 3D profilem. Sada obsahuje 4 kusy v černé barvě. Koberce chrání podlahu vozu před nečistotami, vodou a zimní solí.

- 3D profil pro efektivní zachycení vody a nečistot

- snadná údržba a čištění

- ochrana podlahy před zimní solí a vlhkostí

- přesný střih pro model BMW i3 2014-2022

Objev podobné jako Novline koberce do auta BMW i3 2014-2022 (4610031213308)

Daňové zákony 2022 (978-80-271-3551-6)

Kniha - autor Hana Marková, 296 stran, česky, brožovaná bez přebalu lesklá Nejprodávanější daňová publikace v ČR!Publikace obsahuje úplná znění všech daňových zákonů s účinností k 1. 1. 2022 včetně všech čísel novel publikovaných ve Sbírce zákonů.Různým typem písma jsou odlišeny změny účinné k lednu 2022. Změny zákonů s pozdější účinností jsou - z důvodů přehlednosti textu - uvedeny v přehledu novel, společně s datem jejich účinnosti. V textu jsou tyto změny graficky naznačeny.Soubor obsahuje zákon o daních z příjmů, zákon o rezervách pro zjištění základu daně z příjmů, zákon o dani z nemovitých věcí, zákon o dani silniční, zákon o DPH, zákon o spotřebních daních, vybraná ustanovení zákona o stabilizaci veřejných rozpočtů, upravující tři energetické daně a zákon o dani z hazardních her. Procesní ustanovení daňových zákonů jsou obsahem zařazeného daňového řádu.Stručně komentovaný přehled novelizací, které byly přijaty během roku...

Objev podobné jako Daňové zákony 2022 (978-80-271-3551-6)

Aktualizace I/3 2024

Nejvýznamnější navrhovanou změnou zákona o cenách je v tomto směru výrazné zúžení stávajícího rozsahu přenesené působnosti na úseku cen u obcí a krajů. Ačkoliv obecní a krajské úřady v současné době stejně jako Specializovaný finanční úřad disponují všeobecnou působností v oblasti výkonu cenových kontrol, reálně v rámci těchto kontrol s ohledem na složitost agendy a s tím spojenými zvýšenými personálními nároky na kontrolní pracovníky kontrolují pouze dodržování povinností týkajících se označování zboží cenou (§ 13 zákona o cenách) a v některých případech též dodržování povinností stanovených v § 11 v souvislosti s vedením cenové evidence u zboží prodávaného spotřebiteli. Změna zákona o cenách Změna zákona o rozpočtových pravidlech Zákon o daních z příjmů Zákon o spotřebních daních Zákon o účetnictví Zákon o platebním styku Zákon o archivnictví a spisové službě Zákon o pravidlech rozpočtové odpovědnosti

Objev podobné jako Aktualizace I/3 2024

Autoškola 2022 (978-80-264-4099-4)

Elektronická kniha - autor David Chmela, 428 stran, česky Veškeré potřebné aktualizace pro rok 2022. Učebnice je určena pro žáky autoškol, běžné řidiče i řidiče referentských vozidel, kteří si potřebují zopakovat pravidla provozu na silničních komunikacích, naučit se nové dopravní značky i předpisy a ověřit své odborné znalosti prostřednictvím zkušebních testových otázek. Kniha je doplněna kapitolou o poskytování první pomoci, zásadami bezpečné jízdy a texty z předmětu Ovládání a údržba vozidla. Z obsahu knihy: • bodový systém a sankce za přestupky • Vybrané paragrafy zákona o silničním provozu č. 361/2000 • testové otázky používané ve zkušebních testech • ovládání a údržba vozidla (skupina B, B+E, B1) • aktuální zákony a vyhlášky pro všechny řidiče • otázky ke zkoušce z ovládání a údržby vozidla (sk. C, C1, D, D1, C+E, D+E, C1+E, D1+E) • dopravní značky s komentářem • zásady bezpečné jízdy • zdravotnická příprava...

Objev podobné jako Autoškola 2022 (978-80-264-4099-4)

Daň z přidané hodnoty 2022 - Úplné znění zákona o DPH k 1. 1. 2022 - Zdeněk Kuneš

Publikace svým základním obsahem navazuje na publikaci vydanou nakladatelstvím 1. VOX, a. s., k datu 1. 4. 2019. Jedná se již o desáté, aktualizované a přepracované vydání, které obsahuje všechna novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, včetně již dříve přijatých změn, jejichž účinnost byla odložena na 1. 1. 2022. Výklad zákonných ustanovení je doplněn množstvím příkladů z praxe, řadou obrázků a grafů. V knize je například řešena problematika daňových dokladů, jsou upřesněny podmínky pro uplatnění nároku na odpočet daně a případného vyrovnání nebo úpravy odpočtu daně. Pozornost je také věnována uplatňování DPH u nájmu nemovitých věcí a v souvislosti s tím správnému vyúčtování dodaných energií, včetně prominutí daně z přidané hodnoty při dodání plynu a elektřiny. Dále jsou uvedeny všechny úpravy, které se týkají obchodování se zbožím mezi členskými státy. Například je zdůrazněno, které důkazní prostředky se považují za dostatečné pro prokázání osvobození od daně při dodání zboží do jiného členského státu, nebo jak se správně uplatňuje daň z přidané hodnoty při obchodování se zbožím v režimu skladu uvnitř území Evropské unie. Je vysvětleno správné uplatňování DPH u dovozu a vývozu zboží a u služeb vázaných na dovoz a vývoz zboží. U zvláštních režimů je ... Unknown localization key: "more"

Objev podobné jako Daň z přidané hodnoty 2022 - Úplné znění zákona o DPH k 1. 1. 2022 - Zdeněk Kuneš

Daň z přidané hodnoty 2022: Úplné znění zákona o DPH k 1. 1. 2022 (978-80-7676-341-8)

Kniha - autor Zdeněk Kuneš, 392 stran, česky, brožovaná bez přebalu lesklá Publikace svým základním obsahem navazuje na publikaci vydanou nakladatelstvím 1. VOX, a. s., k datu 1. 4. 2019. Jedná se již o desáté, aktualizované a přepracované vydání, které obsahuje všechna novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, včetně již dříve přijatých změn, jejichž účinnost byla odložena na 1. 1. 2022. Výklad zákonných ustanovení je doplněn množstvím příkladů z praxe, řadou obrázků a grafů. V knize je například řešena problematika daňových dokladů, jsou upřesněny podmínky pro uplatnění nároku na odpočet daně a případného vyrovnání nebo úpravy odpočtu daně. Pozornost je také věnována uplatňování DPH u nájmu nemovitých věcí a v souvislosti s tím správnému vyúčtování dodaných energií, včetně prominutí daně z přidané hodnoty při dodání plynu a elektřiny. Dále jsou uvedeny všechny úpravy, které se týkají obchodování se zbožím mezi členskými...

Objev podobné jako Daň z přidané hodnoty 2022: Úplné znění zákona o DPH k 1. 1. 2022 (978-80-7676-341-8)

DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Stavíte nebo se chystáte stavět, rekonstruovat? Pro vás jsme zpracovali aktualizovaný článek, v němž je komplexně vysvětlena problematika DPH ve stavebnictví podle aktuálně platné právní úpravy. Novela zákona o DPH navazující na nový stavební zákon přinesla v této oblasti dílčí změny, na které je v textu upozorněno. Poskytujete stavební a montážní práce i do zahraniční? Na příkladech vám vysvětlíme správný postup při uplatňování daně. Problémy v praxi přináší dlouhodobě u stavebních a montážních prací také režim přenesení daňové povinnosti na příjemce plnění.Pro poplatníka daně z příjmů fyzických osob je velmi důležité znát všechny své možnosti vedoucí k optimalizaci daňové povinnosti a to tak, aby tyto možnosti nepropadly v příslušném zdaňovacím období. Jednou z možností, jak snížit daňovou povinnost poplatníka daně z příjmů fyzických osob, je v plné míře využít všech nezdanitelných částí. V jednotlivých kapitolách a četných příkladech vycházíme z nejnovějšího znění zákona o daních z příjmů pro rok 2024.DPH ve stavebnictví, montážní a stavební práceV návaznosti na zákon č. 89/2012 Sb. občanský zákoník (dále jen občanský zákoník) není od 1. 1. 2014 v zákoně o DPH používán pojem nemovitost a v terminologii občanského zákoníku je používán pojem „nemovitá věc“, která je zahrnuta pod pojem „zboží“, jak vyplývá z § ... Unknown localization key: "more"

Objev podobné jako DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

DPH 2022 (978-80-271-3591-2)

Elektronická kniha - autor Svatopluk Galočík, 464 stran, česky 18. vydání této publikace obsahuje novelizovaná ustanovení zákona o DPH k 1. 1. 2022, která vychází z novelizací zákona o dani z příjmů, daňového řádu a zákona o opatřeních proti legalizaci výnosů z trestné činnosti. Do zákona se také promítají již dříve přijaté změny zákona, jejichž účinnost byla odložena na 1. 1. 2022. Nejvýznamnější změnou je omezení uplatnění osvobození od daně v případě pronájmu určitých typů nemovitých věcí. Výklad všech ustanovení zákona o DPH je doplněn o 300 příkladů z praxe. Publikaci využijí všichni, kteří se v praxi s DPH setkávají.

Objev podobné jako DPH 2022 (978-80-271-3591-2)

DPH 2022 (978-80-271-3591-2)

Kniha - autor Zdeněk Kuneš; Pavla Polanská; Svatopluk Galočík; Oto Paikert, 464 stran, česky, Brožovaná bez přebalu lesklá - autor Zdeněk Kuneš; Pavla Polanská; Svatopluk Galočík; Oto Paikert, 464 stran, česky, brožovaná bez přebalu lesklá 18. vydání této publikace obsahuje novelizovaná ustanovení zákona o DPH k 1. 1. 2022, která vychází z novelizací zákona o dani z příjmů, daňového řádu a zákona o opatřeních proti legalizaci výnosů z trestné činnosti. Do zákona se také promítají již dříve přijaté změny zákona, jejichž účinnost byla odložena na 1. 1. 2022. Nejvýznamnější změnou je omezení uplatnění osvobození od daně v případě pronájmu určitých typů nemovitých věcí. Výklad všech ustanovení zákona o DPH je doplněn o 300 příkladů z praxe. Publikaci využijí všichni, kteří se v praxi s DPH setkávají.

Objev podobné jako DPH 2022 (978-80-271-3591-2)

Daně, účetnictví, vzory a případy 3-4/2022: Účetní závěrka za rok 2021, Novela DPH v příkladech (9771213927217)

Kniha - autor Vladimír Hruška; Václav Benda; Jana Drexlerová, 192 stran, česky, brožovaná bez přebalu lesklá Účetní závěrka za rok 2021 Účetní závěrky se sestavují v pravidelných intervalech a k tomuto tématu se také průběžně zpracovávají příspěvky, které by měly být nápomocné při jejich sestavování. V rámci tohoto článku se pokusíme o totéž, tentokráte s platností pro závěrku sestavenou za rok 2021. Pro tento rok byly v účetních předpisech pro podnikatele učiněny některé změny, o kterých se zmíníme. Zaměříme pozornost na samotnou účetní závěrku s důrazem na správné sestavení výkazů (význam jednotlivých položek). Připomeneme si i další nezbytné kroky, na které bychom neměli zapomenout v případě procesu schvalování účetní závěrky. Dále si uvedeme informace (novinky) v podobě Koordinačních výborů, Informací GFŘ a nově vydaných Interpretací Národní účetní rady, které byly vydány či schváleny v roce 2021. DPH v příkladech V květnu 2020 schválila vláda vládní...

Objev podobné jako Daně, účetnictví, vzory a případy 3-4/2022: Účetní závěrka za rok 2021, Novela DPH v příkladech (9771213927217)

Zákony I/A 2025 Daňové zákony - ZDP, DPH, daňový řád, silniční daň, daň z nemovitostí

Zákony I A obsahují právní předpisy pro oblast daní, rozpočtových pravidel, evidence tržeb, finanční zprávy. Všechny právní předpisy obsahují novely zákonů schválených během roku 2024 k právnímu stavu 1. 1. 2025.OBSAH ZÁKONY I /2025 část A1. kapitola – Správa daníZákon č. 280/2009 Sb. daňový řád2. kapitola – Daně z příjmůZákon č. 586/1992 Sb. o daních z příjmů3. kapitola – Daň z přidané hodnotyZákon č. 235/2004 Sb. o dani z přidané hodnoty4. kapitola – Silniční daňZákon č. 16/1993 Sb. o silniční dani5. kapitola – Daň z nemovitostiZákon č. 338/1992 Sb. o dani z nemovitostíNovela zákona o DPH.Vedle implementačních ustanovení obsahuje návrh i řádnou novelu zákona o daniz přidané hodnoty spočívající ve změnách, jejichž cílem je snaha o další zefektivnění procesuvýběru a správy daně z přidané hodnoty a zvýšení právní jistoty dotčených subjektů. K těmtoúpravám se přistupuje na základě poznatků správce daně i dotčených subjektů, které odrážejíaplikační praxi.Hlavní změnou, kterou tato novela přináší, je otevření možnosti čerpat výhod režimu pro malépodniky v tuzemsku i osobám, které jsou usazeny v jiném členském státě (nemají v tuzemskusídlo). Tedy vedle tuzemského režimu pro malé podniky zavádí tzv. přeshraniční režim promalé podniky. Z tohoto pohledu dochází k jakémusi zrovnoprávnění tuzemských osobpovinných k dani s osobami usazenými ... Unknown localization key: "more"

Objev podobné jako Zákony I/A 2025 Daňové zákony - ZDP, DPH, daňový řád, silniční daň, daň z nemovitostí

DPH 2022 zákon s přehledy (978-80-271-3594-3)

Kniha - autor Jiří Dušek, 288 stran, česky, Brožovaná bez přebalu lesklá V 19. vydání praktické, osvědčené publikaci autor na 165 přehledech názorně „zobrazuje“ zákon o DPH ve znění platném k 1. 1. 2022. Tyto přehledy jsou vždy doplněny paragrafy zákona, čímž získáváte neocenitelného pomocníka. Názorné přehledy obsahují např.: novelu pronájmů nemovitých věcí, poukazy, kontrolní hlášení, kompletní přehledy druhů a úprav odpočtů, řetězové obchody, odpočet při krádeži zásob, podmínky ručení za nezaplacenou daň, kdo je nespolehlivá osoba, zjednodušený režim „call-off stock“, kdy a jak zálohový koeficient, opravy DPH, jak se změnou meziroční sazby daně, přenesení daňové povinnosti v tuzemsku, zdanění služeb v EU, poskytnutí služeb z EU a třetích zemí, změny režimu při registraci či zrušení a další. V několika přehledech uvádí připravovanou zásadní změnu v zasílání zboží, které je nahrazeno novým termínem prodej na dálku. V příloze jsou uvedeny formuláře k DPH a...

Objev podobné jako DPH 2022 zákon s přehledy (978-80-271-3594-3)

DPH 2022 - zákon s přehledy (978-80-271-3594-3)

Elektronická kniha - autor Jiří Dušek, 288 stran, česky V 19. vydání praktické, osvědčené publikaci autor na 165 přehledech názorně „zobrazuje“ zákon o DPH ve znění platném k 1. 1. 2022. Tyto přehledy jsou vždy doplněny paragrafy zákona, čímž získáváte neocenitelného pomocníka. Názorné přehledy obsahují např.: novelu pronájmů nemovitých věcí, poukazy, kontrolní hlášení, kompletní přehledy druhů a úprav odpočtů, řetězové obchody, odpočet při krádeži zásob, podmínky ručení za nezaplacenou daň, kdo je nespolehlivá osoba, zjednodušený režim „call-off stock“, kdy a jak zálohový koeficient, opravy DPH, jak se změnou meziroční sazby daně, přenesení daňové povinnosti v tuzemsku, zdanění služeb v EU, poskytnutí služeb z EU a třetích zemí, změny režimu při registraci či zrušení a další. V několika přehledech uvádí připravovanou zásadní změnu v zasílání zboží, které je nahrazeno novým termínem prodej na dálku. V příloze jsou uvedeny formuláře k...

Objev podobné jako DPH 2022 - zákon s přehledy (978-80-271-3594-3)

Meritum Daň z příjmů 2022 (978-80-7676-356-2)

Kniha - autor Jiří Vychopeň, 546 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2022 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2022. Z hlavních změn pro zdaňovací období roku 2022 vybíráme: změny ve vymezení příjmů osvobozených od daně, nová výše měsíční paušální zálohy pro poplatníky v paušálního režimu, změny v návaznosti na zvýšení minimální mzdy od 1. 1. 2022, změny v cestovních náhradách od 1. 1. 2022, doplnění právní úpravy omezení uznatelnosti nadměrných výpůjčních nákladů pro společníky v.o.s. a komplementáře k.s., další zvýšení základní slevy na poplatníka, zavedení nové slevy na dani za zastavenou exekuci, zrušení...

Objev podobné jako Meritum Daň z příjmů 2022 (978-80-7676-356-2)

1000 riešení 3/2022 – Novela zákona o DPH

Kniha - 96 stran, slovensky, brožovaná bez přebalu lesklá Zákon o DPH stanovuje povinnosť platiteľovi dane oznámiť Finančnému riaditeľstvu SR čísla všetkých vlastných bankových účtov, ktoré bude využívať na podnikanie. Táto povinnosť sa vzťahuje tak k bankovým účtom, ktoré finančnej správe oznámili poskytovatelia platobných služieb podľa daňového poriadku, ako aj k iným účtom (napr. ktoré sú vedené u zahraničných poskytovateľov platobných služieb a ktoré oznámené neboli). Platiteľ dane je povinný čísla bankových účtov oznámiť bezodkladne odo dňa, keď sa stal platiteľom dane alebo bezodkladne odo dňa, kedy si takýto účet zriadil potom, ako bol daňovým úradom zaregistrovaný ako platiteľ dane. K akým ďalším zmenám dochádza v zákone o DPH, sa dočítate v tomto čísle mesačníka.

Objev podobné jako 1000 riešení 3/2022 – Novela zákona o DPH

Daně a účetnictví bez chyb, pokut a penále 1/2022 (9771214322240)

Kniha - autor Martin Děrgel; Ivan Macháček; Václav Benda, 80 stran, česky, brožovaná bez přebalu lesklá DPH u cestovní služby od 1. 1. 2022 Uplatnění zvláštního režimu pro cestovní službu, který spočívá ve zdanění přirážky poskytovatele cestovní služby, je dlouhodobě upraveno v § 89 zákona o DPH. Od 1. 1. 2022 nabývají účinností dílčí změny pravidel pro aplikaci tohoto zvláštního režimu, které jsou prováděny novelou zákona o DPH, která je součástí zákona č. 343/2020 Sb. V článku jsou s využitím příkladů vysvětlena pravidla pro uplatnění zvláštního režimu pro cestovní službu, a to podle § 89 zákona o DPH účinného od 1. 1. 2022 s upozorněním na změny oproti dosavadní právní úpravě… Oznamovací povinnost o osvobozených příjmech – sankce Zákon o daních z příjmů v § 38v odst. 1 stanoví, že pokud poplatník daně z příjmů fyzických osob obdrží příjem, který je od daně z příjmů fyzických osob osvobozen a je vyšší než 5 000 000 Kč, je povinen oznámit správci daně...

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 1/2022 (9771214322240)