zachranarske techniky a postupy danka boguska

Záchranářské techniky a postupy - Danka Boguská

Kniha přináší podrobný přehled o materiálně-technickém vybavení vozidel zdravotnických záchranných služeb v SR a ČR v souladu s platnými legislativními normami. Podrobně vysvětluje vybavení záchranářů medicínskou technikou s podrobným popisem jejího používání a nastavení u jednotlivých klinických stavů. Publikace provází čtenáře záchranářskými technikami krok za krokem nejen textovou formou, ale také prostřednictvím přehledné, profesionálně zpracované fotodokumentace. Čtenář získává odborné a prakticky orientované znalosti o komplexním používání medicínského vybavení včetně indikace nasazení při algoritmickém vypořádání akutního stavu pacienta.*****Publikace je určena pro studenty oboru urgentní zdravotní péče, zdravotnické záchranáře v praxi i lékaře, kteří se specializují na urgentní medicínu a předkládané záchranářské techniky a technologie používají při výkonu svého povolání. Knihu mohou využívat i zdravotničtí pracovníci na urgentních příjmech, kde s popisovaným materiálně-technickým vybavením pracují.*****Obsah knihy je zaměřen na mapování oborové legislativy s následnou prezentací používání technik a postupů, které na sebe logicky navazují při poskytování neodkladné zdravotní péče. Příklad: ABCDE – Airway, Breathing, Circulation, Disability, Exposure. Čtenář plynule prochází procesem primárního ošetření pacienta za použití záchranářských technik a postupů přes diagnostiku a transport až po předání v cílovém zdravotnickém zařízení za použití materiálně-technického vybavení, které je ve vozidlech záchranné služby k dispozici.

Objev podobné jako Záchranářské techniky a postupy - Danka Boguská

Hydraulické nůžky záchranářské plast 45 cm na baterie se zvukem

Hydraulické nůžky záchranářské jsou hračkou pro děti od 3 let s realistickými zvukovými efekty. Fungují na 3 baterie AA, které nejsou součástí balení. Rozměry balení jsou 48 x 20 x 10 cm.

- Realistické zvukové efekty pro autentický záchranný zážitek

- Robustní plastová konstrukce vhodná pro děti od 3 let

- Snadné ovládání na baterie (3x AA, nejsou součástí)

- Velikost 45 cm ideální pro dětské ruce a hru

Objev podobné jako Hydraulické nůžky záchranářské plast 45 cm na baterie se zvukem

Záchranářská technika (8590632003538)

Omalovánky pro kluky i holky, vhodné od 4 let Pořiďte vašim dětem omalovánky s věcmi, které mají rády. Kluky i holky určitě potěší omalovánka Záchranářská technika od Betexa, jež zaujme zejména realistickým pojetím kreseb a přesným zpracováním detailů. Svým vzhledem nadchne dnešní zvídavé děti. Omalovánka obsahuje celkem 16 obrázků a barevných předloh, nechybí zajímavosti o různých typech záchranářské techniky. Vybarvování obrázků podporuje jemnou motoriku, soustředění a trpělivost. Omalovánka Záchranářská technika je vhodná pro děti od 4 let. Klíčové vlastnosti omalovánky Betexa - Záchranářská technikaOmalovánka Záchranářská technika od Betexa pro kluky i holkyRealistické pojetí kreseb, přesné zpracování detailů16 obrázků + barevné předlohyObsahuje zajímavosti o různých typech záchranářské technikyVybarvování podporuje jemnou motoriku, soustředění a trpělivostOmalovánka Záchranářská technika je vhodná pro děti od 4 let

Objev podobné jako Záchranářská technika (8590632003538)

Podívejte se také

psychologické postupy proti úzkosti

pracovní postupy na školní zahradě

vědecká metoda vs. pseudovědecké postupy

globální srovnání postupů těžebních firem

bílý stojan na šaty Danny 84 cm

předsíňová sestava Dane White Atlantic Pine

předsíňová sestava Dane 187 cm šířka

předsíňová sestava Dane White bílá

Marshall a Danny X skateboard figurka

Wombats Matthew Murphy Dan Haggis Tord Overland-Knudsen

pohodlné turistické boty Danny Fairbrass

koupací hračka delfín Dan

záchranářské vybavení pro děti od Small Foot

plastové záchranářské auto od 3 let

záchranářské vozidlo Skye

Marshall záchranářské auto 1:55

Omlazující techniky pro zdravou pleť bez vrásek (978-80-907974-5-1)

Kniha představuje přírodní omlazující techniky pro pleť bez použití invazivních metod. Autorka kombinuje teoretické poznatky s praktickými postupy, se zaměřením na obličejovou jógu. Čtenáři získají ucelený systém péče přizpůsobitelný individuálním potřebám pleti.

- Přírodní metody bez kyselin a chirurgických zásahů

- Komplexní přístup kombinující teorii s praxí

- Podrobné návody na obličejovou jógu pro každou příležitost

- Ověřené postupy pro zpevnění a rozzáření zralé pleti

Objev podobné jako Omlazující techniky pro zdravou pleť bez vrásek (978-80-907974-5-1)

Roto 9v1 Farm 14061 Farmářská technika

Stavebnice Roto 9v1 Farm 14061 obsahuje 265 dílků z kvalitního plastu pro sestavení modelů farmářské techniky. Je určena pro děti od 4 let a vyrábí se v České republice. Rozvíjí motorické dovednosti, prostorovou představivost a trpělivost.

- Rozvíjí prostorovou fantazii a jemnou motoriku

- Trénuje trpělivost a logické myšlení

- Vysoká kvalita českého plastu zaručuje odolnost

- Více modelů v jedné sadě (traktor, náklaďák)

Objev podobné jako Roto 9v1 Farm 14061 Farmářská technika

SUN Věda a technika - Velká encyklopedie pro zvídavé kolky a kluky

Encyklopedie systematicky seznamuje děti s vývojem vědy a techniky od starověku po současnost. Obsahuje přehledné kapitoly o klíčových objevech, vynálezech a významných osobnostech vědy. Kniha je doplněna ilustracemi a je vhodná pro děti od šesti let.

- Přehledné členění do tematických kapitol od historie po moderní technologie

- Atraktivní ilustrace podporující pochopení a zábavné učení

- Pevná vazba s vatováním pro zvýšenou odolnost

- Široký záběr témat od písma a kalendáře po robotiku a vesmírné lety

Objev podobné jako SUN Věda a technika - Velká encyklopedie pro zvídavé kolky a kluky

LEGO® Friends 41736 Námořní záchranářské centrum (5702017415215)

LEGO stavebnice - pro děti, vhodné od 7 let, řada LEGO® Friends, rok uvedení 2023, balení obsahuje 376 dílků LEGO® Friends 41736 Námořní záchranářské centrumLEGO® centrumDíky LEGO® záchranářskému centru je skvěle postaráno o zraněné mořské živočichy, třeba o vydry nebo želvu. Výborná partaOceán skýtá spoustu překvapení. Podílej se na zlepšení života v něm a přidej se k partě záchranářů.Ryze holčičí světLEGO Friends představuje místo pro holčičí tajemství, nekonečná přátelství a skvělou zábavu v městečku Heartlake.376kostek7+doporučený věkNávodje součástí baleníLEGO® Friends 41736 Námořní záchranářské centrumDíky stavebnici LEGO® Friends 41736 Námořní záchranářské centrum se můžeš přidat ke skvělé partě záchranářů, která se stará o nemocné nebo zraněné mořské živočichy. Nasedni na skútr a vydej se prozkoumat oceán.Postarej se o zraněné vydryObjevil jsi na vyjížďce zraněné vydry? Vezmi je s sebou. V záchranářském centru je nakrm, zrentgenuj a...

Objev podobné jako LEGO® Friends 41736 Námořní záchranářské centrum (5702017415215)

Letadlo záchranářské služby - Lego City (60465)

LEGO® City Letadlo záchranářské služby – akční stavebnice pro děti od 6 letPřipravte se na záchrannou misi ve výšinách! Stavebnice LEGO® City (60465) Letadlo záchranářské služby nadchne všechny malé hrdiny, kteří milují letadla, akci a napínavé příběhy. Dvoumotorové letadlo s lékařskou laboratoří na palubě a doplňky první pomoci promění každé hraní v opravdové dobrodružství.Co stavebnice nabízí Letadlo záchranné služby s výklopnými schody, kokpitem a palubní lékařskou laboratoří Sněžný skútr pro rychlou akci na zemi Malá letištní scéna s větrným rukávem pro ještě realističtější zážitek 4 minifigurky – pilot, lékař, záchranář a zraněný lyžař Skvělé detaily a funkce Otevírací trup a rozkládací lékařská laboratoř s monitory a pracovní stanicí Doplňky první pomoci – nosítka, brašna, injekční stříkačka a láhev s vodou Digitální návod v aplikaci LEGO® Builder – otáčejte modelem ve 3D a sledujte pokrok Kombinujte s dalšími stavebnicemi LEGO® City pro ještě větší akční svět Co rozvíjí Empatii a týmového ducha při záchranných scénách Představivost a kreativní myšlení při vytváření příběhů Motoriku a pozornost díky interaktivním prvkům modelu Proč si ji zamilujete Skvěle zpracované detaily letadla zaujmou malé i velké stavitele Akční příběhy s realistickými postavami ze světa záchranářů Ideální dárek pro fanoušky letadel a dobrodružného hraní Obsah balení 403 ... Unknown localization key: "more"

Objev podobné jako Letadlo záchranářské služby - Lego City (60465)

Auto záchranářské SK 11 cm Polícia

Jedná se o 11 cm dlouhé kovové autíčko záchranářského nebo policejního vozidla s vytištěnými telefonními čísly. Hračka je po stisknutí tlačítka aktivována a vydává zvuk houkání spolu s blikajícími světly. Je určena pro děti od 3 let a funguje na 2 baterie typu LR-41.

- Realistické houkání a blikání po stisknutí tlačítka

- Edukativní prvek – pomáhá dětem zapamatovat si důležitá telefonní čísla

- Kvalitní kovové provedení odolné pro dětské hraní

- Vhodné pro děti již od 3 let věku

Objev podobné jako Auto záchranářské SK 11 cm Polícia

LEGO® City 60465 Letadlo záchranářské služby

Když se čas počítá na vteřiny, do akce vyráží vzdušná záchranka! LEGO® City 60465 Letadlo záchranářské služby nabízí dětem od 6 let možnost stát se hrdiny nebe. Tato propracovaná sada s 466 dílky obsahuje impozantní záchranářské letadlo s funkčními vrtulemi, otevíracím nákladovým prostorem a realistickým interiérem. Nechybí tři minifigurky – pilot, záchranář a pacient – spolu s nosítky, lékárničkou a dalšími doplňky pro simulaci opravdové záchranné mise. Skvělá volba pro děti, které milují napětí, akci a hrdinské příběhy ze světa LEGO® City.

Objev podobné jako LEGO® City 60465 Letadlo záchranářské služby

Perníčkové řemeslo - Techniky, postupy, tajné tipy - Přibylová Lenka

Objevte tajemství dokonalých perníčků!Známá perníkářka a zakladatelka značky Studnické perníčky Lenka Přibylová přichází se svou první knihou – pokladem pro všechny milovníky perníků! Naučte se techniky, postupy a dovednosti, které udělají z každého perníčku malé umělecké dílo.V knize najdete: podrobný popis všech tradičních technik zdobení osobní tipy a „tajné“ rodinné rady a recepty, předávané už několik generací 25 originálních projektů s jasným návodem krok za krokem inspiraci, která probudí vaši tvořivost Ať už jste začátečník, nebo pokročilý perníkář, tato kniha vám otevře brány ke zvládnutí Perníčkového řemesla!

Objev podobné jako Perníčkové řemeslo - Techniky, postupy, tajné tipy - Přibylová Lenka

Záchranářské pohádky (978-80-247-5850-3)

Kniha - autor Zuzana Pospíšilová; Zdeňka Študlarová, 112 stran, česky Dvacet vtipných pohádkových příběhů má jednoznačné hrdiny – hasiče, lékaře a policisty. Kromě nich se ale můžete těšit také na víly, vodníky, skřítky, princezny a další obvyklé pohádkové postavy. Všichni dohromady se postarají o to, aby při všemožných nehodách, lumpárnách a vylomeninách vždy všechno dobře dopadlo. Až si Záchranářské pohádky přečtete, jistě si už jednou provždy budete pamatovat telefonní čísla 150, 155, 158 a 112. Víte, komu patří? Jestli ne, tak se rychle pusťte do čtení.

Objev podobné jako Záchranářské pohádky (978-80-247-5850-3)

Záchranářské pohádky - Zuzana Pospíšilová, Zdeňka Študlarová

Dvacet vtipných pohádkových příběhů má jednoznačné hrdiny – hasiče, lékaře a policisty. Kromě nich se ale můžete těšit také na víly, vodníky, skřítky, princezny a další obvyklé pohádkové postavy. Všichni dohromady se postarají o to, aby při všemožných nehodách, lumpárnách a vylomeninách vždy všechno dobře dopadlo.Až si Záchranářské pohádky přečtete, jistě si už jednou provždy budete pamatovat telefonní čísla 150, 155, 158 a 112. Víte, komu patří? Jestli ne, tak se rychle pusťte do čtení.

Objev podobné jako Záchranářské pohádky - Zuzana Pospíšilová, Zdeňka Študlarová

Praktické postupy v anestezii - Barbora Jindrová

Kniha je určena všem anesteziologům, ať již bez specializované způsobilosti, nebo se specializovanou způsobilostí, kteří hledají krátké návody pro jednotlivé anesteziologické postupy a perioperační situace nebo si potřebují stručně připomenout postupy, které nejsou rutinní součástí jejich praxe. Může se také stát inspirací pro jednotlivá anesteziologická pracoviště a pomoci jim vytvořit si vlastní, lokální doporučené postupy a standardy, tak jak je to dnes akreditačními podmínkami vyžadováno. Třetí, přepracované vydání se dočkalo zásadních úprav obsahu i rozsahu jednotlivých kapitol. Celkem ve čtyřech tematických celcích (Obecné anesteziologické postupy, Speciální anesteziologické postupy, Porodnická anestezie a analgezie, Nejčastější anesteziologické komplikace) stručně v jednotlivých kapitolách autoři zpracovávají konkrétní perioperační postupy. Čtenář zde nově najde i osobní „know-how“ (tipy a triky) a osvětlení nejzákladnějších principů daných postupů. Původní autorský tým anesteziologů Všeobecné fakultní nemocnice v Praze byl rozšířen o kolegy anesteziology z Fakultní nemocnice Motol a Ústřední vojenské nemocnice, aby tak dohromady pokryli celé spektrum výkonů a situací, s nimiž se v anesteziologické praxi lze setkat. Kromě již zmiňovaných anesteziologů může základní přehled o anesteziologických postupech pomoci také lékařům operačních oborů (obecná a břišní chirurgie, traumatologie, ortopedie, kardiochirurgie a cévní chirurgie, gynekologie a porodnictví, urologie, oční, stomatochirurgie a neurochirurgie) nebo lékařům provádějícím předoperační vyšetření, tedy zejména internistům, ... Unknown localization key: "more"

Objev podobné jako Praktické postupy v anestezii - Barbora Jindrová

ÚZ 1667 Daně z příjmů

Publikace obsahuje aktuální znění zákona o daních z příjmů se změnami účinnými od ledna 2026. Dále přináší platné znění zákona o rezervách, novelizovaný zákon o některých daňových opatřeních ve vztahu k Ukrajině, související vyhlášky, pokyny, sdělení a informace Ministerstva financí. Celkem zahrnuje 28 právních a dalších předpisů v aktuální podobě na jednom místě. Všechny změny jsou přehledně zvýrazněny tučně.V edici ÚZ dosud vyšly daně z příjmů pod č. 4, 12, 23, 35, 53, 54, 77, 94, 109, 111, 135, 142, 157, 163, 171, 201, 210, 231, 253, 315, 341, 369, 387, 403, 444, 462, 468, 522, 532, 570, 600, 621, 631, 640, 692, 700, 735, 770, 809, 852, 871, 928, 998, 1056, 1113, 1139, 1164, 1200, 1239, 1312, 1346, 1388, 1405, 1463, 1518, 1564 a 1616. Toto č. 1667 se od č. 1616 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o daních z příjmů Zákon č. 586/1992 Sb., o daních z příjmů Pokyn GFŘ D-59 čj. 75325/22/7100-10111-702407, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů Zákon č. 128/2022 Sb., o opatřeních v oblasti daní ... Unknown localization key: "more"

Objev podobné jako ÚZ 1667 Daně z příjmů

Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Kniha - autor Petr Taranda; Ladislav Jouza, 224 stran, česky Zákon o dani z nemovitých věcí s komentářem Zákon upravuje daň z nemovitých věcí, kterou tvoří daň z pozemků a daň ze staveb a jednotek. Zákon stanoví předmět daně, poplatníky daně, základ daně, sazby daně a za jakých podmínek jsou nemovité věci od daně osvobozeny. Od doby svého přijetí byl již vícekrát novelizován, přičemž poměrně významnější novela jej stihla v souvislosti s rekodifikací soukromého práva. Další novely byly provedeny v nedávné době a jde o novely spíše technického rázu. Touto daní je každoročně zdaňováno vlastnictví nemovité věci. Už i z toho důvodu, že výnos z této daně je dlouhodobě stabilní a možnosti pro vznik jakéhokoli daňového úniku na této dani jsou silně omezené, bude tato daň i v budoucnu jedním ze základních pilířů příjmů obecních rozpočtů. Zákon o inspekci práce s komentářem Kontrola dodržování pracovněprávních předpisů a předpisů bezpečnosti a ochrany zdraví při...

Objev podobné jako Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Elektronizace správy daní - Právní aspekty - Tuláček Michal

Monografie se zabývá právními problémy vyplývajícími z použití informačních a komunikačních technologií při správě daní, tedy v daňovém právu procesním. Elektronizace správy daní je specifickou oblastí elektronizace veřejné správy, ve které se do značné míry uplatní omezení vyplývající ze zvláštní povahy správy daní, a to zejména při práci s informacemi. Správa daní je založena na překonávání informační asymetrie mezi daňovým subjektem a správcem daně, což s sebou nese jak potřebu intenzivního sběru údajů o daňových subjektech, tak zachovávání povinnosti daňové mlčenlivosti jako jedné z nejzásadnějších hodnot sledovaných při správě daní. Kniha proto analyzuje, které postupy obvyklé v jiných oblastech veřejné správy lze aplikovat při správě daní a které jsou naopak z principu vyloučeny. Autor popisuje trendy v oblasti elektronizace správy daní obvyklé v České republice i v zahraničí a na základě toho zkoumá jednotlivé konkrétní právní aspekty, které z nich vyplývají. Zkoumanými oblastmi elektronizace správy daní jsou zejména elektronická komunikace se správcem daně, externí správa informačních systémů správce daně, zásahy do soukromí při správě daní včetně vytěžování dat (data mining) a sledování daňových subjektů v reálném čase a odpovědnost za selhání nástrojů poskytnutých správcem daně. Závěrem knihy autor formuluje právní principy, které se týkají elektronizace správy daní, a porovnává je ... Unknown localization key: "more"

Objev podobné jako Elektronizace správy daní - Právní aspekty - Tuláček Michal

Daně a účetnictví bez chyb, pokut a penále 6-7/2024

S účinnosti od 1. ledna 2024 došlo k novele zákona o daních z příjmů, která upravuje daňové řešení zdravotních a volnočasových benefitů v roce 2024.Problematice přímých a nepřímých daní a daňových výdajů nalezněte v článcích Minimální mzda z pohledu daně z příjmů FO, Práce na dálku – daňové řešení, Závazná posouzení v oblasti DPH, Technické zhodnocení staveb v DPH a Ukončení, přerušení činnosti – změna daňových výdajů…Vyúčtování záloh na zdanitelné plnění a DPH* Záloha je pro účely zákona o DPH chápána prakticky jako úplata přijatá před datem uskutečnění plnění. Plátce, který přijme zálohu před datem uskutečnění zdanitelného plnění v tuzemsku, z něhož mu vzniká povinnost přiznat daň na výstupu, je obecně povinen z přijaté zálohy k datu jejího přijetí přiznat daň. Novelou zákona o DPH byly s účinností od 1. 1. 2024 provedeny změny týkající se sazeb DPH. V souvislosti s tím řada plátců postupovala nesprávně při vyúčtování záloh přijatých do konce roku 2023, které se vztahovaly ke zdanitelným plněním uskutečněným v roce 2024, u nichž se od 1. 1. 2024 změnila sazba daně. K této problematice byla také koncem ledna 2024 zveřejněna Informace GFŘ ke stanovení základu daně při změně sazeb DPH. V článku jsou vysvětleny s využitím příkladů ... Unknown localization key: "more"

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 6-7/2024

DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Stavíte nebo se chystáte stavět, rekonstruovat? Pro vás jsme zpracovali aktualizovaný článek, v němž je komplexně vysvětlena problematika DPH ve stavebnictví podle aktuálně platné právní úpravy. Novela zákona o DPH navazující na nový stavební zákon přinesla v této oblasti dílčí změny, na které je v textu upozorněno. Poskytujete stavební a montážní práce i do zahraniční? Na příkladech vám vysvětlíme správný postup při uplatňování daně. Problémy v praxi přináší dlouhodobě u stavebních a montážních prací také režim přenesení daňové povinnosti na příjemce plnění.Pro poplatníka daně z příjmů fyzických osob je velmi důležité znát všechny své možnosti vedoucí k optimalizaci daňové povinnosti a to tak, aby tyto možnosti nepropadly v příslušném zdaňovacím období. Jednou z možností, jak snížit daňovou povinnost poplatníka daně z příjmů fyzických osob, je v plné míře využít všech nezdanitelných částí. V jednotlivých kapitolách a četných příkladech vycházíme z nejnovějšího znění zákona o daních z příjmů pro rok 2024.DPH ve stavebnictví, montážní a stavební práceV návaznosti na zákon č. 89/2012 Sb. občanský zákoník (dále jen občanský zákoník) není od 1. 1. 2014 v zákoně o DPH používán pojem nemovitost a v terminologii občanského zákoníku je používán pojem „nemovitá věc“, která je zahrnuta pod pojem „zboží“, jak vyplývá z § ... Unknown localization key: "more"

Objev podobné jako DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

První letošní novela zákona o daních z příjmů s účinností od 1. července 2024 přinesla mimo jiné i změny v oblasti osvobození příjmů ze závislé činnosti. O jaké změny se jedná? A jak je to s uplatněním repo sazby v rámci daňového řízení, v souvislosti se sankcemi vymezenými v daňovém řádu?• Zákon o daních z příjmů – novelaPodle § 6 odst. 9 nového písmene t) zákona o daních z příjmů je od daně, kromě příjmů uvedených v § 4, dále osvobozen příjem zaměstnance ve formě stravování poskytovaného jako nepeněžní plnění určené k přímé spotřebě na pracovišti zaměstnavatele nebo k přímé spotřebě v rámci stravování zajišťovaného prostřednictvím jiného subjektu než zaměstnavatele poskytnutého zaměstnavatelem, u kterého tento zaměstnanec do svého odchodu do starobního důchodu nebo invalidního důchodu pro invaliditu třetího stupně vykonával činnost, ze které plynul příjem ze závislé činnosti, a to v úhrnu za kalendářní den do výše70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, snížené o výši příjmu poskytnutého tímto zaměstnavatelem osvobozeného podle písmene b)...• Dodání zboží a poskytnutí služby v tuzemskuJednou ze základních povinností plátce daně, které mu ukládá zákon o DPH, je povinnost přiznat ve stanovených případech ... Unknown localization key: "more"

Objev podobné jako DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

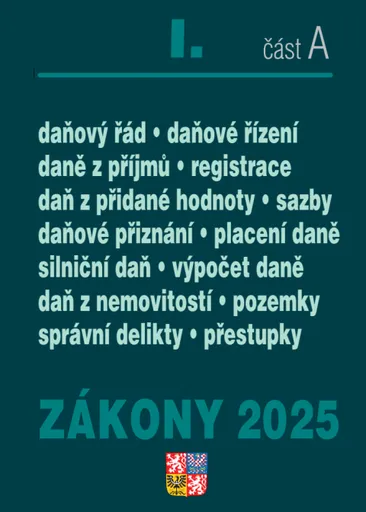

Zákony I/A 2025 Daňové zákony - ZDP, DPH, daňový řád, silniční daň, daň z nemovitostí

Zákony I A obsahují právní předpisy pro oblast daní, rozpočtových pravidel, evidence tržeb, finanční zprávy. Všechny právní předpisy obsahují novely zákonů schválených během roku 2024 k právnímu stavu 1. 1. 2025.OBSAH ZÁKONY I /2025 část A1. kapitola – Správa daníZákon č. 280/2009 Sb. daňový řád2. kapitola – Daně z příjmůZákon č. 586/1992 Sb. o daních z příjmů3. kapitola – Daň z přidané hodnotyZákon č. 235/2004 Sb. o dani z přidané hodnoty4. kapitola – Silniční daňZákon č. 16/1993 Sb. o silniční dani5. kapitola – Daň z nemovitostiZákon č. 338/1992 Sb. o dani z nemovitostíNovela zákona o DPH.Vedle implementačních ustanovení obsahuje návrh i řádnou novelu zákona o daniz přidané hodnoty spočívající ve změnách, jejichž cílem je snaha o další zefektivnění procesuvýběru a správy daně z přidané hodnoty a zvýšení právní jistoty dotčených subjektů. K těmtoúpravám se přistupuje na základě poznatků správce daně i dotčených subjektů, které odrážejíaplikační praxi.Hlavní změnou, kterou tato novela přináší, je otevření možnosti čerpat výhod režimu pro malépodniky v tuzemsku i osobám, které jsou usazeny v jiném členském státě (nemají v tuzemskusídlo). Tedy vedle tuzemského režimu pro malé podniky zavádí tzv. přeshraniční režim promalé podniky. Z tohoto pohledu dochází k jakémusi zrovnoprávnění tuzemských osobpovinných k dani s osobami usazenými ... Unknown localization key: "more"

Objev podobné jako Zákony I/A 2025 Daňové zákony - ZDP, DPH, daňový řád, silniční daň, daň z nemovitostí

Meritum Daň z příjmů 2024 - Jiří Vychopeň

Meritum Daň z příjmů 2024 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2024. Z hlavních změn s účinností od 1. 1. 2024 vybíráme: změny v oblasti osvobození od daní z příjmů, zvýšení limitu pro osvobození od daně u příjmů z chovu včel, příjmů z příležitostných činností a příležitostného nájmu movitých věcí, zavedení limitu pro osvobození vybraných zaměstnaneckých benefitů od daně, sjednocení daňového režimu pro peněžní i nepeněžní formu stravování zaměstnanců, nová úprava daňové podpory spoření na stáří, vymezení nízkoemisního vozidla a bezemisního vozidla pro účely daní z příjmů, stanovení hodnoty nepeněžního příjmu zaměstnance ve výši 0,25 % vstupní ceny vozidla pro případ poskytnutí bezemisního motorového vozidla zaměstnavatele i pro soukromé účely zaměstnance, nová úprava zdanění zaměstnaneckých akcií, zrušení možnosti snižovat základ daně o zaplacené příspěvky odborové organizaci, stanovení sazby daně ve výši 23 % pro část základu daně přesahující 36násobek průměrné mzdy, nová úprava slevy na manžela, zrušení slevy na studenta a slevy za umístění dítěte, zvýšení sazby daně z příjmů právnických osob z 19 % na 21 %, nová úprava ... Unknown localization key: "more"

Objev podobné jako Meritum Daň z příjmů 2024 - Jiří Vychopeň

DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

Fyzické osoby mohou využít možnosti odpočtu zaplacených úroků z hypotečního úvěru od základu daně z příjmů v rámci ročního zúčtování záloh na daň a daňového zvýhodnění. Jak správně postupovat se dočtete v příspěvku Hypoteční úvěry – daňové řešení odpočtu úroků. Z pohledu přímých a nepřímých daní nepřehledněte články: Odpisování fotovoltaiky – změny, Zálohy na daň z příjmů, Daňové řešení dohod – změna, Základ pro výpočet DPH – změny, Dobrovolná registrace k DPH... • Zálohy na daň z příjmů Poplatníci daně z příjmů jsou podle zákona o daních z příjmů povinni platit zálohy na daň, naplní-li zákonné podmínky. Platba záloh na daň z příjmů na straně fyzických osob se řídí jak výší příjmů, tak i druhem příjmu. Poplatníci s příjmy podle § 6 zákona, tj. s příjmy ze závislé činnosti (zaměstnanci), jsou povinni platit měsíční zálohy podle§ 38h ZDP. Poplatníci – FO s příjmy podle § 7, 8 a 9 zákona (tj. ze samostatné činnosti, kapitálového majetku a nájmu), platí zálohy podle § 38a zákona. Poplatníci – FO s příjmy podle § 10 ZDP (tj. ostatní příjmy), zálohy neplatí... • Fotovoltaika – odpisy Podle předkladatelů novely energetického zákona dojde zrušením dosavadního způsobu odpisování fotovoltaických elektráren (zrušením ustanovení § 30b ZDP) k ... Unknown localization key: "more"

Objev podobné jako DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

Publikace obsahuje novelizovaný zákon o spotřebních daních po změnách k 1. 7. 2025. Ke stejnému datu se významně změnil také zákon o lihu a zákon o povinném značení lihu. V publikaci jsou dále novelizované texty zákonů upravujících daň ze zemního plynu a daň z elektřiny, a daň z pevných paliv. Dále jsou zde všechny příslušné vyhlášky k zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.Obsah:kapitola I - SPOTŘEBNÍ DANĚ Přehled zákona o spotřebních daních Zákon č. 353/2003 Sb., o spotřebních daních Vyhláška č. 370/2003 Sb., kterou se stanoví podmínky a náležitosti pro prokázání skutečností rozhodných pro posouzení žádosti o snížení zajištění spotřební daně nebo o upuštění od jeho poskytnutí Vyhláška č. 468/2003 Sb., o stanovení vzorce pro výpočet extraktu původní mladiny a metodách určení extraktu původní mladiny Vyhláška č. 237/2005 Sb., kterou se stanoví výše technicky zdůvodněných ztrát při dopravě a skladování minerálních olejů Vyhláška č. 313/2005 Sb., o stanovení vzoru a náležitostí záruční listiny pro zajištění spotřební daně ručením Vyhláška č. 79/2019 Sb., o způsobu výpočtu výše nároku na vrácení spotřební daně z minerálních olejů spotřebovaných v zemědělské prvovýrobě nebo při provádění hospodaření v lese Vyhláška č. 82/2019 Sb., o tabákových nálepkách Vyhláška č. ... Unknown localization key: "more"

Objev podobné jako ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

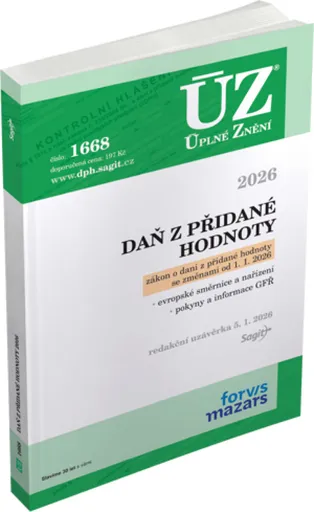

ÚZ 1668 Daň z přidané hodnoty

Publikace přináší aktuální znění zákona o DPH k 1. lednu 2026. Součástí je také platné znění směrnice Rady EU o společném systému DPH a další evropské i české předpisy – celkem sedm dokumentů v aktuální podobě. Veškeré změny jsou přehledně vyznačeny tučně.V edici ÚZ vyšly dosud předpisy z oblasti DPH a spotřebních daní pod č. 1, 11, 33, 55, 56, 86, 112, 120, 170, 184, 199, 220, 248, 258, 295, 319, 373, 394, 401, 423, 436, 472, 505, 515, 528, 598, 632, 642, 690, 729, 766, 831, 865, 927, 997, 1058, 1112, 1144, 1165, 1199, 1240, 1313, 1343, 1387, 1406, 1448, 1462, 1519, 1565 a 1615. Toto č. 1668 se od č. 1615 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o dani z přidané hodnoty Zákon č. 235/2004 Sb., o dani z přidané hodnoty Vyhláška č. 163/2025 Sb., o způsobu výpočtu podlahové plochy pro účely daně z přidané hodnoty Směrnice Rady 2006/112/ES ze dne 28. listopadu 2006 o společném systému daně z přidané hodnoty Nařízení Rady (EU) č. 282/2011 ze dne 15. března 2011, kterým se stanoví prováděcí opatření ke směrnici 2006/112/ES o společném systému daně z přidané hodnoty (přepracování) Směrnice Rady 2008/9/ES ze dne 12. února ... Unknown localization key: "more"

Objev podobné jako ÚZ 1668 Daň z přidané hodnoty

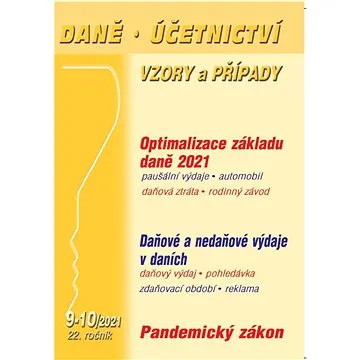

Daně, účetnictví, vzory a případy 9-10/2021

Kniha - autor Ivan Macháček; Eva Sedláková; Zdenka Cardová, 192 stran, česky, brožovaná bez přebalu lesklá Snahou každého poplatníka daně z příjmů je v daňovém přiznání minimalizovat svůj základ daně a tím i minimalizovat svou daňovou povinnost. Do daňových výdajů lze uplatnit pouze daně z majetku, tj. daň z nemovitých věcí (daň z nabytí nemovitých věcí je od prosince 2019 zrušena) při zaplacení a daň silniční. Daňovým výdajem však jsou i jiné daně, pokud tak zákon výslovně stanoví. Vymezení mimořádných opatření v pandemickém zákoně je koncipováno tak, aby jejich prostřednictvím nemohlo dojít k razantnímu plošnému omezení základních práv a svobod. Titul obsahuje: • Optimalizace základu daně 2021 • Daňové a nedaňové výdaje v daních • Pandemický zákon

Objev podobné jako Daně, účetnictví, vzory a případy 9-10/2021

Dane, účtovníctvo, odvody bez chýb, pokút a penále 2/2023: Zmeny v sociálnom poistení (9771336798282)

Kniha - 80 stran, česky Preddavok na daň z príjmov je definovaný v zákone o dani z príjmov ako povinná platba na daň, ktorá sa platí v priebehu zdaňovacieho obdobia, ak skutočná výška dane za toto obdobie nie je ešte známa. Preddavky na daň sa platia miestne príslušnému správcovi dane v eurách, pričom po skončení zdaňovacieho obdobia sa preddavky na daň zaplatené na toto zdaňovacie obdobie započítajú na úhradu dane za toto zdaňovacie obdobie. Pri výpočte dane za predchádzajúce zdaňovacie obdobie na účely určenia výšky preddavkov na daň platených v zdaňovacom období 2023 sa vychádza zo základu dane zníženého o daňovú stratu, ktorý je uvedený v riadku 500 daňového priznania za zdaňovacie obdobie roka 2022, prenásobeného sadzbou dane 21 %, resp. 15 %.

Objev podobné jako Dane, účtovníctvo, odvody bez chýb, pokút a penále 2/2023: Zmeny v sociálnom poistení (9771336798282)

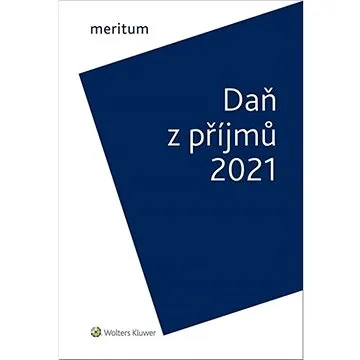

Meritum Daň z příjmů 2021 (978-80-7676-084-4)

Kniha - autor Jiří Vychopeň, 580 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: -daň z příjmů fyzických osob, -daň z příjmů právnických osob, -daňové výdaje (náklady), -majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: -změny v podmínkách pro osvobození některých příjmů od daně, -nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, -zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, -zrušení solidárního zvýšení daně, -zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob,...

Objev podobné jako Meritum Daň z příjmů 2021 (978-80-7676-084-4)

meritum Daň z příjmů 2021 (978-80-7676-084-4)

Elektronická kniha - autor Jiří Vychopeň, 580 stran, česky meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: změny v podmínkách pro osvobození některých příjmů od daně, nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, zrušení solidárního zvýšení daně, zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob, zavedení nového institutu...

Objev podobné jako meritum Daň z příjmů 2021 (978-80-7676-084-4)

Ošetřovatelské postupy pro zdravotnické záchranáře I - Eva Veverková

První díl předkládané publikace je určen především studentům prvního ročníku oboru Zdravotnický záchranář. Její hlavním účelem bylo sjednotit témata a postupy specifické pro tento obor. Po novelizaci zákona č. 96/2004 může zdravotnický záchranář vykonávat činnosti bez odborného dohledu až po jednom roce výkonu povolání při poskytování akutní lůžkové péče. Ošetřovatelské postupy jsou specifikovány a přiblíženy pracovním podmínkám oddělení jednotek intenzivní péče. Autorky kladou důraz na bezpečnou, efektivní a kvalitně poskytovanou ošetřovatelskou péči se zaměřením na zachování postupů lege artis, komunikaci a především lidskost. Kniha je doplněna mnoha fotografiemi pocházejícími z bohaté praxe autorek. Při výběru témat bylo vycházeno z aktuálně platných kompetencí zdravotnických záchranářů. Obsahem jsou též fotografické postupy, které jsou studenty v praxi dobře vnímány. Na tuto publikaci plynule v tématech navazuje díl druhý, zaměřený na témata intenzivní péče a na specializované postupy.

Objev podobné jako Ošetřovatelské postupy pro zdravotnické záchranáře I - Eva Veverková

Zákon o spotřebních daních - Komentář - Bohumila Kotenová, Petra Petrová

Odborný průvodce pro aplikaci zákona o spotřebních daních zohledňující poslední vývoj v této oblasti. Přináší výklad pojmů nově zavedených do zákona implementací směrnic Rady EU k energetickým, alkoholickým a tabákovým výrobkům. Věnuje se výkladu změn souvisejících s implementací novely zákona č. 80/2019 Sb., která přinesla vedle aktualizace kódů nomenklatury v zákoně o spotřebních daních a dalších dílčích úprav především zavedení nové spotřební daně, a to daně ze zahřívaných tabákových výrobků. Poslední novela č. 364/2019 Sb. s obecnou účinností od 1. ledna 2020 přinesla zvýšení sazeb daně u lihu a tabákových výrobků. Poskytuje výklad k oblastem, které jsou specifické pro národní úpravu v oblasti spotřebních daních, jako je povolovací řízení, problematika značkování a barvení, resp. značkování minerálních olejů, nakládání se zvláštními minerálními oleji, daň ze surového tabáku a nakládání s ním. A zabývá se také změnou sazeb u spotřebních daní. Přináší praktické informace o principech provozování daňového skladu a o podmínkách získání a používání dalších povolení vydávaných správci daně. Předkládá vybrané rozsudky ESD, informace o stanoviscích celní správy a závěry z koordinačních výborů KDP ČR a MF ČR. Autorský tým tvoří specialisté na spotřební daň s dlouholetou praxí v tomto oboru, a to jak z celní správy, tak ze strany daňových ... Unknown localization key: "more"

Objev podobné jako Zákon o spotřebních daních - Komentář - Bohumila Kotenová, Petra Petrová

Poradce 5-6/2025 Zákon o dani z přidané hodnoty

Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň. Princip této daně je v tom, že dodavatel, pokud je registrován jako plátce, musí odvést z obchodu část hodnoty, pokud je tento obchod předmětem daně. Naopak odběratel si za jistých podmínek může zažádat o vrácení daně, kterou při obchodu dodavateli (plátci) zaplatil. Je to typ nepřímé daně, protože není možné dopředu jednoznačně určit daňového poplatníka, tedy osobu, která bude v konečné fázi daň platit. Definována může být pouze osoba, která konkrétní nepřímou daň odvádí státu, tedy plátce daně.

Objev podobné jako Poradce 5-6/2025 Zákon o dani z přidané hodnoty

Daň z příjmů 2025 - Jiří Vychopeň

Meritum Daň z příjmů 2025 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 11. 2. 2025. Z hlavních změn s účinností od 1. 1. 2025 vybíráme: nová úprava osvobození od daně u příjmů FO z převodu podílu v obchodní korporaci nebo z převodu cenných papírů, zvýšení limitu pro osvobození od daně u některých nepeněžních zaměstnaneckých benefitů, nové vymezení příjmů ze závislé činnosti podléhající zvláštní sazbě daně vybírané srážkou ze samostatného základu daně, změny související se zvýšením minimální mzdy od 1. 1. 2025, zvýšení měsíční zálohy pro poplatníky v 1. pásmu paušálního režimu, nová právní úprava odpisů hmotného majetku po jeho přemístění nebo přeřazení ze zahraničí do ČR, změny související s novým zákonem o veřejných kulturních institucích. Změny s dopadem i pro zdaňovací období roku 2024: prodloužení platnosti některých daňových opatření v souvislosti s ozbrojeným konfliktem na území Ukrajiny i pro zdaňovací období 2024–2026, nová úprava podmínek pro osvobození příjmů, které je podmíněno vynaložením prostředků získaných z těchto příjmů na obstarání vlastní bytové potřeby poplatníka (účinnost od 1. 7. 2024), nová právní úprava ocenění nepeněžního ... Unknown localization key: "more"

Objev podobné jako Daň z příjmů 2025 - Jiří Vychopeň

Daň z přidané hodnoty 2025 - Zdeněk Kuneš

Daň z přidané hodnoty 2025. Úplné znění zákona o DPH k 1. 1. a 1. 7. 2025 s pedagogickými pomůckami včetně komentářů a grafů Dvanácté vydání této publikace obsahuje novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, k 1. lednu a 1. červenci 2025 a s tím související nové a upřesněné výklady tohoto zákona. Výklad všech ustanovení zákona o DPH je doplněn o množství příkladů z praxe. Publikaci tak využijí všichni, kteří se při své práci s DPH setkávají a potřebují této problematice porozumět. V aktuálním vydání naleznete výklad změn zákona o DPH od 1. ledna 2025, týkající se především stanovení obratu a na to navazující registrace osoby povinné k dani za plátce, změny jsou také v případě registrace identifikované osoby. Upozorněno je na nový přeshraniční režim pro malé podniky. Rozebrány jsou všechny úpravy týkající se prodloužení lhůty pro opravu základu daně, nové povinnosti provést opravu základu daně a opravu odpočtu daně i po zrušení registrace plátce nebo identifikované osoby a nové povinnostiprovést opravu odpočtu daně u pohledávky po její splatnosti. Poukázáno je také na zrušení postupu pro uplatnění daně u majetku vytvořeného vlastní činností a návazně na to na úpravu způsobu výpočtu odpočtu daně v poměrné ... Unknown localization key: "more"

Objev podobné jako Daň z přidané hodnoty 2025 - Zdeněk Kuneš

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2023 - Ing. Jana Rohlíková, Iva Rindová

Podrobný výklad reaguje na všechny změny, k nimž v oblasti ročního zúčtování za dané období došlo, a zobecňuje i poznatky z praxe. Základní osnova vychází z jednotlivých ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování.*****Novinky oproti předchozímu vydání * V letošním vydání bude rozšířena kapitola týkající se podání Vyúčtování v méně častých případech, jakými jsou likvidace společnosti, úmrtí zaměstnavatele, fúze a další. Samostatná část odpovědí na dotazy je věnována odpočtu úroků z hypotečního úvěru nebo z úvěru ze stavebního spoření.Zcela nově je do knihy vložena rovněž samostatná podkapitola věnovaná problematice promíjení příslušenství daně a s tím související Pokyn GFŘ D-58, který přetiskujeme v knize v úplném znění.*****Proč tuto příručku potřebujete? * Publikace provází procesem ročního zúčtování nejen vůči daňovým poplatníkům, ale i vůči správci daně. Popisuje také procesní postup podle daňového řádu při vyúčtování daně prováděném v roce 2024 za rok 2023, vysvětluje rozdíly v tiskopisech Vyúčtování zálohové daně a daně vybírané srážkou podle zvláštní sazby daně. Obsahuje výčet situací, kdy lze roční zúčtování zaměstnanci provést, a kdy naopak ne. Zabývá se i osvobozenými příjmy a uplatněním nezdanitelných částí základu daně. Součástí jsou i příklady a ukázky ... Unknown localization key: "more"

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2023 - Ing. Jana Rohlíková, Iva Rindová

Účetnictví a daň z příjmů - Jana Skálová

Publikace Účetnictví a daň z příjmů se věnuje vlivu zákona o daních z příjmů na účetnictví podnikatelských subjektů. Obsahuje nezbytný teoretický podklad i navazující praktické příklady.Úvod knihy je věnován konstrukci základu daně z příjmů právnických osob, tedy úpravě výsledku hospodaření z účetnictví na daňový základ. Následuje rozbor transakcí s některými aktivy či pasivy. Najdeme zde tedy kapitoly jako účetní a daňové dopady dlouhodobého hmotného nebo nehmotného majetku, daňové souvislosti rezerv a opravných položek, vliv daně z příjmů na transakce s cennými papíry, daně při výplatě vlastního kapitálu. Podrobně je rozebrána odložená daň, tedy důvody jejího vzniku, příklady účtování o odložené daňové pohledávce či závazku. Mezi nejzajímavější patří kapitoly o daňových souvislostech prodeje a vkladu obchodního závodu či daňové posuzování fúzí nebo rozdělení, včetně rozdělení vyčleněním.Publikace je určena široké účetní veřejnosti, tedy účetním, daňovým poradcům, auditorům nebo pracovníkům Finanční správy. Dobře poslouží zájemcům o zkoušky na daňové poradce i studentům ekonomických oborů vysokých škol, kteří do vztahu účetnictví a daně z příjmů potřebují proniknout.Právní stav publikace je k 1. 5. 2025Autorka Jana Skálová je auditorka, daňová poradkyně, partner společnosti TPA. Působí na VŠE v Praze, katedře finančního účetnictví a auditingu. Je členkou Prezidia Komory daňových poradců ČR, zde dále vykonává funkci ... Unknown localization key: "more"

Objev podobné jako Účetnictví a daň z příjmů - Jana Skálová

Daň z příjmů 2020 (978-80-7598-774-7)

Kniha - autor Jiří Vychopeň, 576 stran, česky, Brožovaná bez přebalu lesklá - autor Jiří Vychopeň, 576 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2020 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován ve znění právních předpisů k 16. 6. 2020. Z hlavních změn pro zdaňovací období roku 2020 vybíráme: stanovení limitu pro daňové osvobození výher z hazardních her a cen z účtenkové loterie, uplatnění osvobození od daně u ošetřovného pro OSVČ a u kompenzačních bonusů pro OSVČ a společníky s. r. o., změny v úpravách základu daně v...

Objev podobné jako Daň z příjmů 2020 (978-80-7598-774-7)

Praktické postupy v anestezii (978-80-247-3626-6)

Elektronická kniha - autor Barbora Jindrová, Martin Stříteský, Jan Kunstýř, kolektiv a, 200 stran Obsahem knihy jsou stručné a přehledné anesteziologické postupy u základních chirurgických výkonů. Druhou skupinu pak tvoří praktické postupy pro vybrané situace z anesteziologické praxe. Didaktická a praktická forma publikace nabízí celkem 67 praktických postupů, které jsou doporučeny na 1. LF UK jako odborné standardy. V současné době není na trhu žádná kniha stručně a přehledně shrnující základní anesteziologické postupy.

Objev podobné jako Praktické postupy v anestezii (978-80-247-3626-6)

Ošetřovatelské postupy pro zdravotnické záchranáře II (978-80-271-2099-4)

Elektronická kniha - autor kolektiv a, 192 stran, česky Publikace je určena především studentům prvního ročníku oboru Zdravotnický záchranář. Její hlavním účelem bylo sjednotit témata a postupy specifické pro tento obor. Po novelizaci zákona č. 96/2004 může zdravotnický záchranář vykonávat činnosti bez odborného dohledu až po jednom roce výkonu povolání při poskytování akutní lůžkové péče. Ošetřovatelské postupy jsou specifikovány a přiblíženy pracovním podmínkám oddělení jednotek intenzivní péče. Autorky kladou důraz na bezpečnou, efektivní a kvalitně poskytovanou ošetřovatelskou péči se zaměřením na zachování postupů lege artis, komunikaci a především lidskost. Při výběru témat vycházely z aktuálně platných kompetencí zdravotnických záchranářů. Obsahem jsou též fotografické postupy, které studenti v praxi dobře vnímají.

Objev podobné jako Ošetřovatelské postupy pro zdravotnické záchranáře II (978-80-271-2099-4)

Elektronizace správy daní: Právní aspekty (978-80-7502-434-3)

Kniha - autor Michal Tuláček, 216 stran, česky, brožovaná bez přebalu lesklá Monografie se zabývá právními problémy vyplývajícími z použití informačních a komunikačních technologií při správě daní, tedy v daňovém právu procesním. Elektronizace správy daní je specifickou oblastí elektronizace veřejné správy, ve které se do značné míry uplatní omezení vyplývající ze zvláštní povahy správy daní, a to zejména při práci s informacemi. Správa daní je založena na překonávání informační asymetrie mezi daňovým subjektem a správcem daně, což s sebou nese jak potřebu intenzivního sběru údajů o daňových subjektech, tak zachovávání povinnosti daňové mlčenlivosti jako jedné z nejzásadnějších hodnot sledovaných při správě daní. Kniha proto analyzuje, které postupy obvyklé v jiných oblastech veřejné správy lze aplikovat při správě daní a které jsou naopak z principu vyloučeny. Autor popisuje trendy v oblasti elektronizace správy daní obvyklé v České republice i v...

Objev podobné jako Elektronizace správy daní: Právní aspekty (978-80-7502-434-3)

Ošetřovatelské postupy v péči o nemocné I: Obecná část (978-80-247-3419-4)

Kniha - autor Renata Vytejčková; Petra Sedlářová; Vlasta Wirthová; Jana Holubová, 256 stran, česky, brožovaná bez přebalu lesklá Moderní učebnice ošetřovatelských postupů pro studenty oboru ošetřovatelství a všeobecného lékařství využívá dostupné informace z českých i zahraničních zdrojů. Je koncipována podle stěžejního předmětu studia ošetřovatelství a svým pojetím je výbornou učební pomůckou také pro studenty všeobecného lékařství. V části I jsou uvedena základní témata ošetřovatelských postupů, na která bude navazovat další část s náročnějšími speciálními výkony a postupy. Problematika péče o nemocné s využitím moderních postupů, pomůcek a doporučení, kterou publikace zahrnuje, je studentům předkládána poutavou formou. Po jejím prostudování budou studenti schopni splnit požadavky k jejich hodnocení z tohoto předmětu.

Objev podobné jako Ošetřovatelské postupy v péči o nemocné I: Obecná část (978-80-247-3419-4)

ÚZ 1533 Spotřební daně (978-80-7488-574-7)

Kniha - 288 stran, česky, brožovaná bez přebalu lesklá Publikace obsahuje aktuální znění zákona o spotřebních daních vč. 181 změn účinných od 13. 2. 2023. V publikaci jsou dále aktuální texty zákona o lihu, zákonů upravujících daň ze zemního plynu, daň z pevných paliv a daň z elektřiny, a všechny příslušné vyhlášky ke všem zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.Spotřební daně dosud v edici ÚZ vyšly pod č. 1, 11, 33, 55, 56, 86, 112, 120, 170, 184, 199, 220, 248, 258, 295, 319, 373, 394, 401, 423, 436, 472, 505, 516, 550, 635, 649, 694, 704, 790, 838, 896, 932, 1020, 1060, 1095, 1122, 1145, 1190, 1216, 1314, 1349, 1415, 1487 a 1505. Toto číslo 1533 se od č. 1505 liší předpisy zvýrazněnými v obsahu tučně.Obsah:kapitola I - SPOTŘEBNÍ DANĚ Přehled zákona o spotřebních daních Zákon č. 353/2003 Sb., o spotřebních daních Vyhláška č. 370/2003 Sb., kterou se stanoví podmínky a náležitosti pro prokázání skutečností...

Objev podobné jako ÚZ 1533 Spotřební daně (978-80-7488-574-7)

meritum Daň z přidané hodnoty 2019 (999-00-018-5489-8)

Elektronická kniha - autor Zdeňka Hušáková, 152 stran, česky Meritum Daň z přidané hodnoty 2019 obsahuje z hlediska praktického využití srozumitelný výklad problematiky DPH a je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do tří částí: obecné principy daně z přidané hodnoty, uplatňování daně z přidané hodnoty, správa daně z přidané hodnoty. Výklad je zpracován ve znění právních předpisů k 1. 4. 2019. Vydání merita DPH pro rok 2019: zahrnuje významné změny přijaté daňovým balíčkem (zákon č. 80/2019 Sb.) s účinností od 1. 4. 2019, se věnuje novým pravidlům uplatňování DPH u poukazů, změnám v úpravě odpočtu a opravám základu daně a výše daně pro daň z přidané hodnoty a dále se zaměřuje na nová pravidla pro výpočet daně a stanovení místa plnění při poskytování digitálních služeb.

Objev podobné jako meritum Daň z přidané hodnoty 2019 (999-00-018-5489-8)

Ošetřovatelské postupy pro zdravotnické záchranáře I (978-80-247-2747-9)

Elektronická kniha - autor kolektiv a, 228 stran, česky První díl předkládané publikace je určen především studentům prvního ročníku oboru Zdravotnický záchranář. Její hlavním účelem bylo sjednotit témata a postupy specifické pro tento obor. Po novelizaci zákona č. 96/2004 může zdravotnický záchranář vykonávat činnosti bez odborného dohledu až po jednom roce výkonu povolání při poskytování akutní lůžkové péče. Ošetřovatelské postupy jsou specifikovány a přiblíženy pracovním podmínkám oddělení jednotek intenzivní péče. Autorky kladou důraz na bezpečnou, efektivní a kvalitně poskytovanou ošetřovatelskou péči se zaměřením na zachování postupů lege artis, komunikaci a především lidskost. Kniha je doplněna mnoha fotografiemi pocházejícími z bohaté praxe autorek. Při výběru témat bylo vycházeno z aktuálně platných kompetencí zdravotnických záchranářů. Obsahem jsou též fotografické postupy, které jsou studenty v praxi dobře vnímány. Na tuto publikaci...

Objev podobné jako Ošetřovatelské postupy pro zdravotnické záchranáře I (978-80-247-2747-9)

Aktualizace I/1 2022 – DPH, Spotřební daně (9771335151187)

Kniha - 224 stran, česky, brožovaná bez přebalu lesklá Titul obsahuje úplné znění zákonů po novele: daň z přidané hodnoty spotřební daně Vyhláška o změně sazby základní náhrady za používání silničních motorových vozidel a stravného a o stanovení průměrné ceny pohonných hmot pro účely poskytování cestovních náhrad V případě zákona o spotřebních daních jde o směrnici Rady 2020/1151/EU, kterou se mění směrnice 92/83/EHS o harmonizaci struktury spotřebních daní z alkoholu a alkoholických nápojů (dále jen „alkoholová směrnice“) a směrnici Rady (EU) 2019/2235, kterou se mění směrnice Rady 2006/112/ES o společném systému daně z přidané hodnoty a směrnice 2008/118/ES o obecné úpravě spotřebních daní, pokud jde o společné obranné úsilí v rámci Evropské unie (dále jen „směrnice o společném obranném úsilí“). Implementací posledně jmenované směrnice rovněž dochází k novelizaci zákona o dani z přidané hodnoty, která spočívá v zavedení možnosti osvobození...

Objev podobné jako Aktualizace I/1 2022 – DPH, Spotřební daně (9771335151187)

Základní ošetřovatelské postupy v péči o novorozence (978-80-247-3940-3)

Elektronická kniha - autor Jaroslava Fendrychová, 192 stran Publikace je určena studentům a sestrám oboru ošetřovatelství a porodní asistence. Jsou v ní zdokumentovány vybrané ošetřovatelské postupy od jejich prvního uvedení až po moderní současnost. Každá kapitola má ve svém závěru "souhrn a doporučení" - poslední doporučené postupy, které vydaly lékařské nebo sesterské odborné společnosti. Publikace poslouží k hlubšímu pochopení jednotlivých vybraných ošetřovatelských postupů. Po jejím prostudování budou studenti komplexně připraveni na splnění studijních požadavků z předmětu Ošetřovatelské postupy - péče o novorozence.

Objev podobné jako Základní ošetřovatelské postupy v péči o novorozence (978-80-247-3940-3)

Ošetřovatelské postupy pro zdravotnické záchranáře II (978-80-271-2099-4)

Kniha - autor Eva Veverková, 184 stran, česky, brožovaná bez přebalu lesklá Publikace je určena především studentům prvního ročníku oboru Zdravotnický záchranář. Její hlavním účelem bylo sjednotit témata a postupy specifické pro tento obor. Po novelizaci zákona č. 96/2004 může zdravotnický záchranář vykonávat činnosti bez odborného dohledu až po jednom roce výkonu povolání při poskytování akutní lůžkové péče. Ošetřovatelské postupy jsou specifikovány a přiblíženy pracovním podmínkám oddělení jednotek intenzivní péče. Autorky kladou důraz na bezpečnou, efektivní a kvalitně poskytovanou ošetřovatelskou péči se zaměřením na zachování postupů lege artis, komunikaci a především lidskost. Při výběru témat vycházely z aktuálně platných kompetencí zdravotnických záchranářů. Obsahem jsou též fotografické postupy, které studenti v praxi dobře vnímají.

Objev podobné jako Ošetřovatelské postupy pro zdravotnické záchranáře II (978-80-271-2099-4)

Zákonné opatření Senátu o dani z nabytí nemovitých věcí: Komentář (978-80-7552-005-0)

Kniha - autor Eva Zemanová; Václav Toman, 208 stran, česky, brožovaná bez přebalu lesklá Komentář se zabývá praktickou aplikací a úskalími zákonného opatření Senátu č. 340/2013 Sb., o dani z nabytí nemovitých věcí. Uspořádání komentáře vychází z jeho jednotlivých hlav takto: subjekt daně; předmět daně; osvobození od daně; základ daně; sazba, výpočet a rozpočtové určení daně; obecná ustanovení; zvláštní ustanovení pro tvrzení, stanovení a placení daně; společná, přechodná a zrušovací ustanovení. Každé ustanovení je opatřeno extraktem důvodové zprávy k zákonnému opatření, vlastním komentářem, který shrnuje praktické zkušenosti a teoretické úvahy autorů, a odkazem na související ustanovení a předpisy a případně výčtem judikatury a literatury. V relevantních případech jsou zmiňovány dopady očekávané novelizace (v době kompletace komentáře známé jako sněmovní tisk 639) s navrhovanou účinností od 1. 4. 2016.

Objev podobné jako Zákonné opatření Senátu o dani z nabytí nemovitých věcí: Komentář (978-80-7552-005-0)

Ošetřovatelské postupy v péči o nemocné I - Petra Sedlářová, Renata Vytejčková, Vlasta Wirthová, Jana Holubová

Moderní učebnice ošetřovatelských postupů pro studenty oboru ošetřovatelství a všeobecného lékařství využívá dostupné informace z českých i zahraničních zdrojů. Je koncipována podle stěžejního předmětu studia ošetřovatelství a svým pojetím je výbornou učební pomůckou také pro studenty všeobecného lékařství. V části I jsou uvedena základní témata ošetřovatelských postupů, na která bude navazovat další část s náročnějšími speciálními výkony a postupy. Problematika péče o nemocné s využitím moderních postupů, pomůcek a doporučení, kterou publikace zahrnuje, je studentům předkládána poutavou formou. Po jejím prostudování budou studenti schopni splnit požadavky k jejich hodnocení z tohoto předmětu.

Objev podobné jako Ošetřovatelské postupy v péči o nemocné I - Petra Sedlářová, Renata Vytejčková, Vlasta Wirthová, Jana Holubová

Ošetřovatelské postupy pro zdravotnické záchranáře II - Eva Veverková

Publikace je určena především studentům prvního ročníku oboru Zdravotnický záchranář. Její hlavním účelem bylo sjednotit témata a postupy specifické pro tento obor. Po novelizaci zákona č. 96/2004 může zdravotnický záchranář vykonávat činnosti bez odborného dohledu až po jednom roce výkonu povolání při poskytování akutní lůžkové péče. Ošetřovatelské postupy jsou specifikovány a přiblíženy pracovním podmínkám oddělení jednotek intenzivní péče. Autorky kladou důraz na bezpečnou, efektivní a kvalitně poskytovanou ošetřovatelskou péči se zaměřením na zachování postupů lege artis, komunikaci a především lidskost. Při výběru témat vycházely z aktuálně platných kompetencí zdravotnických záchranářů. Obsahem jsou též fotografické postupy, které studenti v praxi dobře vnímají.

Objev podobné jako Ošetřovatelské postupy pro zdravotnické záchranáře II - Eva Veverková