Kde se rozmanitost setkává s hodnotou - Katalo.cz

ÚZ 1564 Daně z příjmů, 2024

Od ledna 2024 nabývají účinnosti velké změny zákona o daních z příjmů zejména v souvislosti s vládním konsolidačním balíčkem; publikace dále obsahuje aktuální znění zákona o rezervách, novelizovaný zákon o některých daňových opatřeních ve vztahu k Ukrajině, vyhlášky a platné pokyny a sdělení Ministerstva financí. Celkem 28 právních a dalších předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučně. V edici ÚZ dosud vyšly daně z příjmů pod č. 4, 12, 23, 35, 53, 54, 77, 94, 109, 111, 135, 142, 157, 163, 171, 201, 210, 231, 253, 315, 341, 369, 387, 403, 444, 462, 468, 522, 532, 570, 600, 621, 631, 640, 692, 700, 735, 770, 809, 852, 871, 928, 998, 1056, 1113, 1139, 1164, 1200, 1239, 1312, 1346, 1388, 1405, 1463 a 1564. Toto č. 1564 se od č. 1518 liší v předpisech zvýrazněných v obsahu tučně. Obsah publikace: Přehled zákona o daních z příjmů Zákon č. 586/1992 Sb., o daních z příjmů Pokyn GFŘ D-59 čj. 75325/22/7100-10111-702407, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů Zákon č. 128/2022 Sb., o opatřeních v oblasti daní v souvislosti s ozbrojeným konfliktem na území Ukrajiny vyvolaným invazí vojsk Ruské federace Přehled platných smluv České republiky o zamezení dvojího zdanění v oboru daní z příjmu, resp. z příjmu a majetku aktualizovaný redakcí Sagitu Přehled platných smluv České republiky o zamezení dvojího zdanění příjmů v letecké dopravě Pokyn D-285 k aplikaci § 6 odst.1 a 2 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, a vymezení tzv. závislé činnosti Pokyn D-286 MF čj. 49/85 663/2005-493, ke zdaňování příjmů daňových nerezidentů plynoucích ze zdrojů na území ČR Sdělení MF čj. 15/32 567/2006-153, k praktické aplikaci č. D-286 ke zdaňování příjmů daňových nerezidentů plynoucích ze zdrojů na území ČR Pokyn D-288 k jednotnému postupu při uplatňování ustanovení § 34 odst. 4 a 5 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Sdělení MF čj. MF-69513/2013/15, k § 19 odst. 3 písm. a) zákona č. 586/1992 Sb., o daních z příjmů, v platném znění Sdělení MF čj. MF-1132/2018/15-1, k § 19 odst. 3 písm. a) bodu 1, odst. 8 a odst. 10 zákona č. 586/1992 Sb., o daních z příjmů, v platném znění Sdělení MF čj. 15/109 842/2010, k § 19 odst. 3 písm. b) a c) zákona č. 586/1992 Sb., o daních z příjmů ohledně časového testu u přeměn Informace čj. MF-42363/2014/1501-1, k uplatňování odpočtu na podporu odborného vzdělávání od základu daně z příjmů podle zákona č. 586/1992 Sb. Pokyn GFŘ D-32 čj. 58337/18/7100-40113-800219, sdělení Generálního finančního ředitelství k závaznému posouzení způsobu, jakým byla vytvořena cena sjednávaná mezi spojenými osobami a ke způsobu určení základu daně daňového nerezidenta z činností vykonávaných prostřednictvím stálé provozovny Pokyn GFŘ-D-33 čj. 135888/17/7100-10111-401062, ke stanovení daně paušální částkou Informace čj. 7732/20/7100-40110-013213, k podání Oznámení o záměru odečíst od základu daně odpočet na podporu výzkumu a vývoje dle § 34ba zákona o daních z příjmů Rozhodnutí čj. MF-31039/2019/3901-3, o prominutí úroku z prodlení, který vznikl z důvodu opravy zálohy na daň/daně z příjmů fyzických osob ze závislé činnosti provedené plátcem daně podle § 38i zákona o daních z příjmů v případě zpětného prokázání povinného zahraničního pojištění poplatníka, z důvodu nesrovnalosti vyplývající z uplatňování daňových zákonů Pokyn MF-17 čj. MF-4869/2020/15-2, k jednotnému postupu při uplatňování ustanovení § 34 odst. 4 a 5 zákona č. 586/1992 Sb., o daních z příjmů, ve znění zákona č. 80/2019 Sb. a pozdějších předpisů Sdělení čj. MF- 4869/2020/15-4, k vydání Pokynu č. MF-17 k jednotnému postupu při uplatňování ustanovení § 34 odst. 4 a 5 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Informace GFŘ čj. 66358/20/7100-40110-207203, k určení lhůty pro stanovení daně (prekluzivní lhůty) při vykazování a uplatňování daňové ztráty a posuzování běhu této lhůty a změny jejího běhu v návaznosti na rozsudky Nejvyššího správního soudu Informace GFŘ čj. 79043/20/7100-40113-800219, k dopadům vystoupení Spojeného království z EU v oblasti daní z příjmů (BREXIT) od 1. 1. 2021 Informace čj. MF-6357/2023/2401-1, seznam států uvedených na unijním seznamu jurisdikcí nespolupracujících v daňové oblasti schváleném Radou Evropské unie Pokyn GFŘ D-56 čj. 11771/22/7100-10111-010509, k promíjení pokuty za neoznámení osvobozeného příjmu Pokyn D-34 čj. 45076/19/7100-40113-110343, sdělení k uplatňování mezinárodních standardů při zdaňování transakcí mezi sdruženými podniky - převodní cenyPozn. redakce: tento pokyn s ohledem na jeho značný rozsah a využitelnost pouze pro úzký okruh specialistů neuvádíme; najdete ho na www.sagit.cz v sekci Zákony/Finanční zpravodaj pod č. 8/2019. Zákon č. 416/2023 Sb., o dorovnávacích daních pro velké nadnárodní skupiny a velké vnitrostátní skupinyPozn. redakce: t

Podívejte se také Datacom CAT5E UTP zelený 10m (1564)

Daně z příjmů 2024 - přehledy, daňové a účetní tabulky - Jiří Dušek

Publikace pomůže všem, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Autor v aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů i s odkazy na paragrafy souvisejících zákonů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace uvádí vylučování kurzových rozdílů, daňová omezení u osobních aut, přepočet měny pro výpočet daně z příjmů, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Tuto praktickou pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Podívejte se také HEPA filtr HF10 (2024)

ÚZ 1518 Daně z příjmů (978-80-7488-559-4)

Kniha - 336 stran, česky, brožovaná bez přebalu lesklá Od ledna 2023 nabývají účinnosti další změny zákona o daních z příjmů; od ledna rovněž platí zcela nový pokyn GFŘ D-59, k jednotnému postupu při uplatňování některých ustanovení zákona o daních z příjmů, který nahrazuje dosud platný pokyn D-22; pokyn obsahuje podrobnosti k většině ustanovení zákona. Publikace dále obsahuje aktuální znění zákona o rezervách, vyhlášky a platné pokyny a sdělení Ministerstva financí. Nově je zařazen zákon o některých daňových opatřeních ve vztahu k Ukrajině. Celkem 28 právních a dalších předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučně.

Podívejte se také Oslobodenie od dane z pridanej hodnoty (978-80-8168-304-6)

Podívejte se také

- Vacs Kärcher 2024 PT (8596419011864)

- Jehly Singer 2024/80 - dvojjehla (126367)

- Judikatúra Súdneho dvora EÚ za rok 2015 vo veciach dane z pridanej hodnoty (9780816843268)

- STEELPRESS SPP set ZW-01.170/UZ-01 O 16 mm (SET0063)

- Testy 2023-2024 z matematiky pro žáky 9. tříd ZŠ (978-80-7358-410-8)

- cascha hh 2024 premium mahogany soprano ukulele

- Funko POP! Marvel Eternals - Dane Whitman (M00558)

- FOLIATEC - ve spreji - neonová červená 400 ml (2024)

- Jupiter 1564 - FS 1 CH - Závěsné svítidlo FRESCO E27/60W (73591)

- Testy 2023-2024 z matematiky pro žáky 5. a 7. tříd ZŠ (978-80-7358-362-0)

- Válka je mým osudem (978-80-766-2024-7)

- Judikatúra Súdneho dvora EÚ: Za rok 2014 vo veciach dane z pridanej hodnoty (978-80-8168-189-9)

- Judikatúra Súdneho dvora EÚ: Za rok 2013 vo veciach dane z pridanej hodnoty (978-80-8168-094-6)

- Judikatúra Súdneho dvora EÚ za rok 2016: vo veciach dane z pridanej hodnoty (978-80-8168-680-1)

- Judikatúra Súdneho dvora EÚ za rok 2017 vo veciach dane z pridanej hodnoty (978-80-8168-924-6)

- Judikatúra Súdneho dvora EÚ za roky 2011 – 2012: vo veciach dane z pridanej hodnoty (978-80-8078-610-6)

- Outdoorový průvodce - Šumava a okolí (978-80-247-2024-1)

- 1000 riešení 9-10/2022 – Miestne dane a poplatky (9771335415203)

- Plané rostliny: a jejich zapomenutý význam (978-80-271-2024-6)

- Celkom (ne)obyčajné veci izolovanej doby (978-80-566-2024-3)

Meritum Daň z příjmů 2024 - Jiří Vychopeň

Meritum Daň z příjmů 2024 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2024. Z hlavních změn s účinností od 1. 1. 2024 vybíráme: změny v oblasti osvobození od daní z příjmů, zvýšení limitu pro osvobození od daně u příjmů z chovu včel, příjmů z příležitostných činností a příležitostného nájmu movitých věcí, zavedení limitu pro osvobození vybraných zaměstnaneckých benefitů od daně, sjednocení daňového režimu pro peněžní i nepeněžní formu stravování zaměstnanců, nová úprava daňové podpory spoření na stáří, vymezení nízkoemisního vozidla a bezemisního vozidla pro účely daní z příjmů, stanovení hodnoty nepeněžního příjmu zaměstnance ve výši 0,25 % vstupní ceny vozidla pro případ poskytnutí bezemisního motorového vozidla zaměstnavatele i pro soukromé účely zaměstnance, nová úprava zdanění zaměstnaneckých akcií, zrušení možnosti snižovat základ daně o zaplacené příspěvky odborové organizaci, stanovení sazby daně ve výši 23 % pro část základu daně přesahující 36násobek průměrné mzdy, nová úprava slevy na manžela, zrušení slevy na studenta a slevy za umístění dítěte, zvýšení sazby daně z příjmů právnických osob z 19 % na 21 %, nová úprava omezení výdajů u vozidla kategorie M1 (do výše 2 000 000 Kč) a další změny s tím související, nová úprava možnosti uplatňovat mimořádné odpisy u hmotného majetku nově jen pro bezemisní vozidla pořízená v období od 1. 1. 2024 do 31. 12. 2028, zavedení nového daňového režimu vylučování nerealizovaných kurzových rozdílů ze základu daně, změny pro poplatníky vedoucí účetnictví v souvislosti se zavedením možnosti účtovat v jiné než české měně, zrušení registrační povinnosti pro poplatníky daně z příjmů fyzických osob a další změny s tím související, změny v oznamovací povinnosti o příjmech plynoucích do zahraničí. Změny s dopadem pro zdaňovací období roku 2023: prodloužení platnosti některých daňových opatření v souvislosti s ozbrojeným konfliktem na území Ukrajiny i pro zdaňovací období roku 2023, rozšíření daňově uznatelných odpisů pohledávek o pohledávky zahrnuté do preventivní restrukturalizace (účinnost od 23. 9. 2023), vyloučení paušální náhrady při práci na dálku z předmětu daně do výše stanoveného limitu (účinnost od 1. 10. 2023).

Objev podobné jako Meritum Daň z příjmů 2024 - Jiří Vychopeň

Daně z příjmů s komentářem 2024 - Vladimír Pelc

Tato populárně odborná praktická publikace o daních z příjmů vyšla od roku 2000 již v 18 vydáních. Aktuální devatenácté vydání obsahuje znění zákona o daních z příjmů účinné pro rok 2024. Kniha byla zpracována jako metodická pomůcka – stručný, ale systematický výklad pomáhá čtenáři zorientovat se v jednotlivých ustanoveních daňového zákona.Úsporné komentáře autorů doplňuje kvalitně zpracovaný přehled přímo související judikatury s precedenční vahou a popisem skutkové daňověprávní skutečnosti a jejího řešení, popř. i s obecnějšími teoretickými závěry. U každého ustanovení jsou uvedeny klíčové pojmy, které jsou v indexu (neboli věcném rejstříku) zařazeném na konci knihy lokalizovány podle svého výskytu v textu zákona výslovně, i z hlediska pojmového obsahu; index zahrnuje rovněž odkazy na související předpisy. Tuto publikaci ocení a využijí především účetní, daňoví specialisté, právníci a podnikatelé, kteří se daněmi z příjmů ve své profesionální činnosti zabývají, ale i studenti právnických a ekonomických fakult vysokých škol. Umožňuje plnohodnotnou orientaci v příslušných zákonech a je základem pro zvládnutí problematiky daně z příjmů při praktické aplikaci v podnikatelské i legislativní praxi.

Objev podobné jako Daně z příjmů s komentářem 2024 - Vladimír Pelc

ÚZ 1463 Daně z příjmů, Evidence tržeb, 2022: podle stavu k 1. 1. 2022 (978-80-7488-502-0)

Kniha - 336 stran, česky, brožovaná bez přebalu lesklá

Objev podobné jako ÚZ 1463 Daně z příjmů, Evidence tržeb, 2022: podle stavu k 1. 1. 2022 (978-80-7488-502-0)

Daně z příjmů - Jiří Dušek

Publikace pomůže všem, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Autor v aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů i s odkazy na paragrafy souvisejících zákonů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace řeší rezervy na likvidaci solárních panelů, změny u soukromého životního pojištění, finanční leasing, směnu, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Tuto praktickou pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů - Jiří Dušek

DÚVaP 5-6/2024 OSVČ z pohledu daně z příjmů, Vlastní kapitál obchodních korporací, Cestovní náhrady v podnikání - Ivan Macháček

V 1. kapitole si blíže rozebereme stěžejní oblasti uplatnění zákona o daních z příjmů v podmínkách roku 2024 důležité pro OSVČ. Zaměříme se na vymezení obchodního majetku a jeho uplatnění v různých situacích podnikající fyzické osoby, na vedení daňové evidence a uplatnění paušálních výdajů. Pokud chceme hovořit o vlastním kapitálu obchodní korporace, mnozí z nás okamžitě zareagují tak, že hovoříme o části pasivní strany rozvahy. Ve 2. kapitole se zaměříme na část pasivní stranu rozvahy s tím, že vedle řešených příkladů ukážeme a upozorníme na některé poměrně nové záležitosti, které se váží právě k této problematice. Pracovní cesty zaměstnanců jsou poměrně časté, ať už jde o kratší nebo delší výkony práce mimo jejich pravidelné pracoviště v tuzemsku nebo v zahraničí. O jaké minimální cestovní náhrady se jedná? Jak se vypočtou? To se dočtete ve 3. kapitole.

Objev podobné jako DÚVaP 5-6/2024 OSVČ z pohledu daně z příjmů, Vlastní kapitál obchodních korporací, Cestovní náhrady v podnikání - Ivan Macháček

Daně z příjmů - Jiří Dušek - e-kniha

eBook: Publikace pomůže všem účetním a daňařům, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Autor v aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů i s odkazy na paragrafy souvisejících zákonů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace uvádí vylučování kurzových rozdílů, daňová omezení u osobních aut, přepočet měny pro výpočet daně z příjmů, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Tuto praktickou pomůcku využívají v praxi podnikatelé stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů - Jiří Dušek - e-kniha

Daně z příjmů (978-80-271-3985-9)

Elektronická kniha - autor Jiří Dušek, 208 stran, česky Publikace pomůže všem, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Autor v aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů i s odkazy na paragrafy souvisejících zákonů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace řeší rezervy na likvidaci solárních panelů, změny u soukromého životního pojištění, finanční leasing, směnu, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Tuto praktickou pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při...

Objev podobné jako Daně z příjmů (978-80-271-3985-9)

Daně z příjmů 2014 - Jiří Dušek - e-kniha

eBook: Autor v již devátém, aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace řeší např. finanční leasing, směnu, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů apod. Publikace pomáhá všem, kteří se danou problematikou zabývají a dávají přednost názornému vyjádření, rychlé orientaci a přístupu k aktuálním informacím. Tuto zajímavou, netradiční pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů 2014 - Jiří Dušek - e-kniha

Daně z příjmů 2016 - Jiří Dušek - e-kniha

eBook: Publikace pomůže všem, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Autor v již jedenáctém, aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace řeší rezervy na likvidaci solárních panelů, změny u soukromého životního pojištění, finanční leasing, směnu, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Tuto praktickou pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů 2016 - Jiří Dušek - e-kniha

Daně z příjmů 2017 - Jiří Dušek - e-kniha

eBook: Publikace pomůže všem, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Autor v již jedenáctém, aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace řeší daň stanovenou paušální částkou, paušální výdaje, výhry z hazardních her, rezervy na likvidaci solárních panelů, finanční leasing, směnu, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Tuto praktickou pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů 2017 - Jiří Dušek - e-kniha

Daně z příjmů 2015 - Jiří Dušek - e-kniha

eBook: Autor v již desátém, aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace řeší např. změny u soukromého životního pojištění, finanční leasing, směnu, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Publikace pomáhá všem, kteří se danou problematikou zabývají a dávají přednost názornému vyjádření, rychlé orientaci a přístupu k aktuálním informacím. Tuto zajímavou, netradiční pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů 2015 - Jiří Dušek - e-kniha

Daně z příjmů 2013 - Jiří Dušek - e-kniha

eBook: Autor v již osmém, aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Např. pojistné události na konci roku, nájmy, finanční leasing, směna, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů apod. Publikace pomáhá všem, kteří se danou problematikou zabývají a dávají přednost názornému vyjádření, rychlé orientaci a přístupu k aktuálním informacím. Tuto zajímavou, netradiční pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů 2013 - Jiří Dušek - e-kniha

Daně z příjmů 2012 - Jiří Dušek - e-kniha

eBook: Autor v již sedmém, aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Např. pojistné události na konci roku, nájmy, finanční leasing, směna, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů apod. Publikace pomáhá všem, kteří se danou problematikou zabývají a dávají přednost názornému vyjádření, rychlé orientaci a přístupu k aktuálním informacím. Tuto zajímavou, netradiční pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřadypři kontrolní činnosti.

Objev podobné jako Daně z příjmů 2012 - Jiří Dušek - e-kniha

Daně z příjmů 2016 (978-80-271-0036-1)

Elektronická kniha - autor Jiří Dušek, 208 stran Publikace pomůže všem, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Vysvětleny jsou nejpoužívanější paragrafy zákona o daních z příjmů k 1. 1. 2016. Výstižnými schématy a praktickými daňovými a účetními tabulkami se autor dotýká i dalších souvisejících oblastí nezbytných pro podnikání.

Objev podobné jako Daně z příjmů 2016 (978-80-271-0036-1)

Daně z příjmů 2015 (978-80-247-5435-2)

Elektronická kniha - autor Jiří Dušek, 208 stran V knize jsou čtenáři názorně, srozumitelně a velmi přehledně vysvětleny nejpoužívanější paragrafy zákona o daních z příjmů k 1. 1. 2015. Výstižnými schématy a praktickými daňovými a účetními tabulkami se autor dotýká i dalších souvisejících oblastí nezbytných pro podnikání.

Objev podobné jako Daně z příjmů 2015 (978-80-247-5435-2)

Daně z příjmů 2017 (978-80-271-0421-5)

Elektronická kniha - autor Jiří Dušek, 208 stran Názorně jsou vysvětleny nejpoužívanější paragrafy zákona o daních z příjmů. Srozumitelnými schématy a praktickými daňovými a účetními tabulkami se autor dotýká dalších souvisejících oblastí nezbytných pro podnikání. Detaily knihy: Autor: Jiří Dušek Rok vydání: 2017 ISBN: 978-80-271-0421-5 Počet stran: 208

Objev podobné jako Daně z příjmů 2017 (978-80-271-0421-5)

Daně z příjmů 2013 (978-80-247-4641-8)

Elektronická kniha - autor Jiří Dušek, 232 stran Autor v již osmém, aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Např. pojistné události na konci roku, nájmy, finanční leasing, směna, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů apod. Publikace pomáhá všem, kteří se danou problematikou zabývají a dávají přednost názornému vyjádření, rychlé orientaci a přístupu k aktuálním informacím. Tuto zajímavou, netradiční pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů 2013 (978-80-247-4641-8)

Daně z příjmů 2012 (978-80-247-4274-8)

Elektronická kniha - autor Jiří Dušek, 216 stran Autor v již sedmém, aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Např. pojistné události na konci roku, nájmy, finanční leasing, směna, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů apod. Publikace pomáhá všem, kteří se danou problematikou zabývají a dávají přednost názornému vyjádření, rychlé orientaci a přístupu k aktuálním informacím. Tuto zajímavou, netradiční pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřadypři kontrolní činnosti.

Objev podobné jako Daně z příjmů 2012 (978-80-247-4274-8)

Daně z příjmů 2014 (978-80-247-5116-0)

Elektronická kniha - autor Jiří Dušek, 224 stran Autor v již devátém, aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace řeší např. finanční leasing, směnu, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů apod. Publikace pomáhá všem, kteří se danou problematikou zabývají a dávají přednost názornému vyjádření, rychlé orientaci a přístupu k aktuálním informacím. Tuto zajímavou, netradiční pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů 2014 (978-80-247-5116-0)

Daně z příjmů: zákon s poznámkami a judikaturou (978-80-7400-833-7)

Kniha - autor Vladimír Pelc, 664 stran, česky, brožovaná bez přebalu lesklá Publikace obsahuje aktuální znění zákona o daních z příjmů pro zdaňovací období let 2020 a 2021. Jde o systematický a přehledný výklad základních institutů daní z příjmů, v poznámkách k ustanovením zákona jsou popsány daňověprávní skutečnosti. Reflektuje nejnovější teoretické poznatky a odbornou literaturu, aktuální vývoj zachycený v judikatuře českých soudů a Soudního dvora EU. Je metodickou pomůckou pro kvalifikované posouzení daňových režimů plynoucích ze zákona o daních z příjmů. Publikace je určena daňovým subjektům - fyzickým i právnickým osobám, daňovým specialistům, právníkům, ekonomům, manažerům, posluchačům zejména právnických a ekonomických fakult vysokých škol i dalším zájemcům. Navazuje na dva předchozí komentáře vydané v Nakladatelství C. H. Beck (2012, 2015).

Objev podobné jako Daně z příjmů: zákon s poznámkami a judikaturou (978-80-7400-833-7)

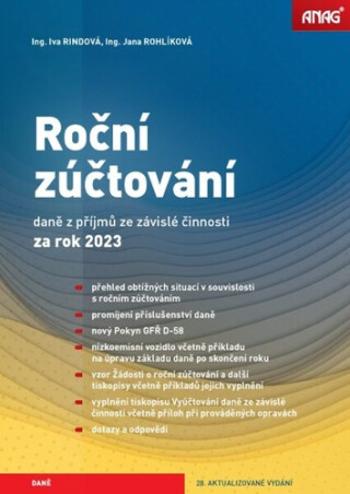

Roční zúčtování daně z příjmů ze závislé činnosti - Ing. Iva Rindová, Ing. Jana Rohlíková

Podrobný výklad reaguje na všechny změny, k nimž v oblasti ročního zúčtování za dané období došlo, a zobecňuje i poznatky z praxe. Základní osnova vychází z jednotlivých ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování. V letošním vydání bude rozšířena kapitola týkající se podání Vyúčtování v méně častých případech, jakými jsou likvidace společnosti, úmrtí zaměstnavatele, fúze a další. Samostatná část odpovědí na dotazy je věnována odpočtu úroků z hypotečního úvěru nebo z úvěru ze stavebního spoření. Zcela nově je do knihy vložena rovněž samostatná podkapitola věnovaná problematice promíjení příslušenství daně a s tím související Pokyn GFŘ D-58, který přetiskujeme v knize v úplném znění. Publikace provází procesem ročního zúčtování nejen vůči daňovým poplatníkům, ale i vůči správci daně. Popisuje také procesní postup podle daňového řádu při vyúčtování daně prováděném v roce 2024 za rok 2023, vysvětluje rozdíly v tiskopisech Vyúčtování zálohové daně a daně vybírané srážkou podle zvláštní sazby daně. Obsahuje výčet situací, kdy lze roční zúčtování zaměstnanci provést, a kdy naopak ne. Zabývá se i osvobozenými příjmy a uplatněním nezdanitelných částí základu daně. Součástí jsou i příklady a ukázky vyplnění příslušných tiskopisů.

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti - Ing. Iva Rindová, Ing. Jana Rohlíková

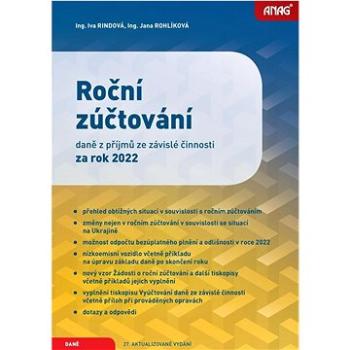

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2022 (978-80-7554-372-1)

Kniha - autor Jana Rohlíková; Iva Rindová, 448 stran, česky, brožovaná bez přebalu lesklá Tato kniha svým podrobným výkladem přispívá k lepší orientaci při provádění ročního zúčtování daně z příjmů ze závislé činnosti za rok 2022. Reaguje na všechny změny, k nimž v oblasti ročního zúčtování za dané období došlo, a zobecňuje i poznatky z praxe, které se v procesu zúčtování vyskytují. Zpracování publikace Základní osnova vychází z ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování daňových záloh a daňového zvýhodnění na děti. Poraďte si s uplatněním daňových bonusů a slev na dani snadno Podrobně je vysvětlen zejména způsob provedení ročního zúčtování a také uplatnění daňového zvýhodnění na jednotlivé děti, tj. na první, druhé, třetí a každé další dítě ve společně hospodařící domácnosti. Oproti ročnímu zúčtování za rok 2021 již výši...

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2022 (978-80-7554-372-1)

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2022 - Ing. Iva Rindová, Ing. Jana Rohlíková

Tato kniha svým podrobným výkladem přispívá k lepší orientaci při provádění ročního zúčtování daně z příjmů ze závislé činnosti za rok 2022. Reaguje na všechny změny, k nimž v oblasti ročního zúčtování za dané období došlo, a zobecňuje i poznatky z praxe, které se v procesu zúčtování vyskytují. Zpracování publikace Základní osnova vychází z ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování daňových záloh a daňového zvýhodnění na děti. Poraďte si s uplatněním daňových bonusů a slev na dani snadno Podrobně je vysvětlen zejména způsob provedení ročního zúčtování a také uplatnění daňového zvýhodnění na jednotlivé děti, tj. na první, druhé, třetí a každé další dítě ve společně hospodařící domácnosti. Oproti ročnímu zúčtování za rok 2021 již výši přeplatků tolik neovlivní skutečnost, že není zastropována částka celoročních daňových bonusů, neboť bez zastropování byly i průběžně vyplácené měsíční daňové bonusy. Kniha uvádí další úpravy, které ovlivní roční zúčtování a praktické použití jednotlivých dalších odpočtů formou slev z vypočtené daně, jako je např. sleva za školkovné, anebo formou nezdanitelných částí snižujících základ daně. Novinky v tomto vydání pro rok 2023 V letošním vydání publikace bude rozšířena kapitola týkající se uplatnění slevy na manžela (manželku). V případě odpočtu úroků z hypotečního úvěru nebo z úvěru ze stavebního spoření se plátci opět setkají se dvěma limitními hranicemi. S ohledem na komplikovanost tohoto odpočtu je mu v publikaci věnována samostatná část odpovědí na dotazy. Do ročního zúčtování za rok 2022 se u zaměstnanců, kterým bylo v prvním pololetí roku poskytnuto nízkoemisní vozidlo ke služebním i soukromým účelům, promítne platnost snížení částky příjmů z 1 % vstupní ceny vozidla na 0,5 %, a to již od počátku roku 2022. Zrušením solidárního zvýšení daně a zavedením druhé sazby daně může dojít k nedoplatkům, se kterými jsme se v ročním zúčtování za rok 2021 nesetkali, proto je tato situace předmětem jednoho z příkladů. V ročním zúčtování za rok 2022 se poprvé setkáme s novou slevou za zastavenou exekuci, kvůli které došlo i ke změně tiskopisu Žádost o roční zúčtování. Sleva je určena věřitelům nevymahatelných bagatelních pohledávek a soudě podle podmínek nároku na její odpočet bude jen málo zaměstnanců, kterým bude nárok na odpočet náležet. Právě proto je však nutno její podmínky podrobněji vysvětlit. Související ustanovení daňového řádu a další praktické informace pro čtenáře Publikace provází procesem ročního zúčtování nejen vůči daňovým poplatníkům, ale i vůči správci daně. Popisuje mimo jiné procesní postup podle daňového řádu při vyúčtování daně prováděném v roce 2023 za rok 2022. Proto jsou v ní vysvětlena i související ustanovení daňového řádu. Kniha obsahuje výčet situací, kdy lze roční zúčtování zaměstnanci provést, a kdy naopak ne (včetně povinností členů volebních komisí). Zabývá se i osvobozenými příjmy a uplatněním nezdanitelných částí základu daně. Součástí knihy jsou i příklady a ukázky vyplnění Žádosti o roční zúčtování. V praxi často dochází k předčasnému ukončení smluv o soukromém životním pojištění a s tím souvisejícími povinnostmi vrátit předchozí daňové úlevy. Ty jsou finančními úřady často prověřovány, proto jsou tyto případy v knize podrobně vysvětleny. Zdanění daňových nerezidentů, např. občanů Ukrajiny Vzhledem k situaci na Ukrajině a zaměstnávání jejích občanů na území České republiky je pozornost věnována nejen změnám, které přinesl zákon o opatřeních v oblasti daní v souvislosti s ozbrojeným konfliktem na území Ukrajiny vyvolaným invazí vojsk Ruské federace, ale i otázce rezidenství a správnému zdanění příjmů plynoucích daňovým nerezidentům.

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2022 - Ing. Iva Rindová, Ing. Jana Rohlíková

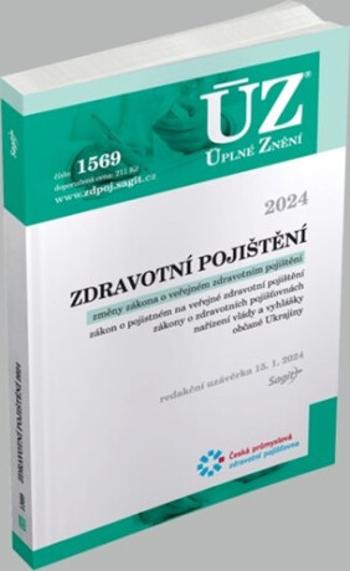

ÚZ 1569 Zdravotní pojištění 2024

Soubor 24 předpisů z oblasti veřejného zdravotního pojištění a zdravotních pojišťoven. Od posledního vydání došlo zejména ke změnám zákona o veřejném zdravotním pojištění; v publikaci dále najdete aktuální znění zákona o pojistném na veřejné zdravotní pojištění, zákonů o pojišťovnách a zákona, který upravuje poměry občanů Ukrajiny. Publikace obsahuje všechna nařízení vlády a vyhlášky vydané k výše uvedeným zákonům. Poslední změny předpisů jsou vyznačeny tučným písmem, odkazy na související předpisy jsou plně citovány.

Objev podobné jako ÚZ 1569 Zdravotní pojištění 2024

ÚZ 1570 Sociální pojištění 2024

Publikace obsahuje 40 právních předpisů, které jsou rozděleny do čtyř kapitol: pojistné na sociální zabezpečení, nemocenské pojištění, důchodové pojištění, organizace a provádění sociálního zabezpečení. Od ledna 2024 došlo ke změnám všech zákonů – tyto změny jsou v textu zapracovány tučně; odkazy na související předpisy jsou plně citovány. Změněny byly také některé prováděcí předpisy. Předpisy o penzijním spoření a připojištění jsou součástí ÚZ Penzijní spoření.

Objev podobné jako ÚZ 1570 Sociální pojištění 2024

ÚZ 1575 Účetnictví nevýdělečných organizací 2024

Publikace obsahuje všechny právní předpisy se změnami od 1. 1. 2024, a to pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, tj. politické strany, spolky, církve, obecně prospěšné společnosti, nadace, společenství vlastníků jednotek aj. V publikaci najdete aktuální znění novelizovaného zákona o účetnictví, účetní vyhlášky pro podvojné účetnictví a pro jednoduché účetnictví; v samostatné kapitole jsou všechny České účetní standardy. Poslední změny předpisů jsou vyznačeny tučným písmem, odkazy na související předpisy jsou plně citovány. V edici ÚZ dosud vyšly předpisy z oblasti účetnictví nevýdělečných organizací pod č. 359, 410, 471, 536, 615, 651, 705, 821, 883, 944, 1018, 1070, 1125, 1175, 1252, 1361 a 1413. Toto č. 1575 se od č. 1413 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Kapitola I - Právní předpisy Zákon č. 563/1991 Sb., o účetnictví Vyhláška č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, pokud účtují v soustavě podvojného účetnictví Vyhláška č. 325/2015 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které vedou jednoduché účetnictví Informace č. 28/78 511/2007-283, pro účetní jednotky o nepoužitelnosti některých pokynů, sdělení, oznámení a postupů pro účetní jednotky účtující podle vyhlášky č. 504/2002 Sb., ve znění pozdějších předpisů, a vyhlášky č. 505/2002 Sb., ve znění pozdějších předpisů, případně pro ostatní účetní jednotky Kapitola II - České účetní standardy pro účetní jednotky, u kterých hlavní činností není podnikání Úvod ČÚS č. 401 až č. 414

Objev podobné jako ÚZ 1575 Účetnictví nevýdělečných organizací 2024

ÚZ 1578 České účetní standardy 2024

Publikace obsahuje aktuální znění Českých účetních standardů se změnami, ke kterým došlo od 1. 1. 2024. Jsou zde tři skupiny standardů, a to pro podnikatele (23 standardů), pro nevýdělečné organizace (14 standardů) a pro veřejný sektor – obce, kraje, organizační složky státu, příspěvkové organizace a státní fondy (10 standardů). V edici ÚZ dosud vyšly české účetní standardy pod č. 408, 479, 540, 656, 708, 787, 820, 884, 945, 1019, 1071, 1126, 1177 a 1253. Toto č. 1578 se od č. 1253 liší standardy a textem zvýrazněnými v obsahu tučně. Obsah Kapitola I – České účetní standardy pro podnikatele Úvod ČÚS č. 001 Účty a zásady účtování na účtech ČÚS č. 002 Otevírání a uzavírání účetních knih ČÚS č. 003 Odložená daň ČÚS č. 004 Rezervy ČÚS č. 005 Opravné položky ČÚS č. 006 Kursové rozdíly ČÚS č. 007 Inventarizační rozdíly a ztráty v rámci norem přirozených úbytků zásob ČÚS č. 008 Operace s cennými papíry a podíly ČÚS č. 009 Deriváty ČÚS č. 011 Operace s podnikem ČÚS č. 012 Změny vlastního kapitálu ČÚS č. 013 Dlouhodobý nehmotný a hmotný majetek ČÚS č. 014 Dlouhodobý finanční majetek ČÚS č. 015 Zásoby ČÚS č. 016 Krátkodobý finanční majetek a krátkodobé bankovní úvěry ČÚS č. 017 Zúčtovací vztahy ČÚS č. 018 Kapitálové účty a dlouhodobé závazky ČÚS č. 019 Náklady a výnosy ČÚS č. 020 Konsolidovaná účetní závěrka ČÚS č. 021 Některé postupy v účetnictví při vyrovnání, nuceném vyrovnání, konkursu a likvidaci ČÚS č. 022 Postup v účetnictví a při inventarizaci majetku a závazků při převodech majetku státu na jiné osoby ČÚS č. 023 Přehled o peněžních tocích Kapitola II – České účetní standardy pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání Úvod ČÚS č. 401 Účty a zásady účtování na účtech ČÚS č. 402 Otevírání a uzavírání účetních knih ČÚS č. 403 Inventarizační rozdíly ČÚS č. 404 Kursové rozdíly ČÚS č. 405 Deriváty ČÚS č. 406 Operace s cennými papíry a podíly ČÚS č. 407 Opravné položky k pohledávkám, rezervy a pohledávky po lhůtě splatnosti ČÚS č. 408 Krátkodobý finanční majetek a krátkodobé bankovní úvěry ČÚS č. 409 Dlouhodobý majetek ČÚS č. 410 Zásoby ČÚS č. 411 Zúčtovací vztahy ČÚS č. 412 Náklady a výnosy ČÚS č. 413 Vlastní zdroje a dlouhodobé závazky ČÚS č. 414 Přechod z jednoduchého účetnictví na účetnictví Kapitola III – České účetní standardy pro některé vybrané účetní jednotky, které vedou účetnictví podle vyhlášky č. 410/2009 Sb. Úvod ČÚS č. 701 Účty a zásady účtování na účtech ČÚS č. 702 Otevírání a uzavírání účetních knih ČÚS č. 703 Transfery ČÚS č. 704 Fondy účetní jednotky ČÚS č. 705 Rezervy ČÚS č. 706 Opravné položky a vyřazení pohledávek ČÚS č. 707 Zásoby ČÚS č. 708 Odpisování dlouhodobého majetku ČÚS č. 709 Vlastní zdroje ČÚS č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek

Objev podobné jako ÚZ 1578 České účetní standardy 2024

ÚZ 1568 Účetnictví podnikatelů, Audit, 2024

Od ledna 2024 se v souvislosti s vládním konsolidačním balíčkem mění zákon o účetnictví, účetní vyhláška a několik Českých účetních standardů. Změny jsou rovněž v zákonu o auditorech. Poslední změny předpisů jsou vyznačeny tučným písmem, odkazy na související předpisy jsou plně citovány. Obsah publikace: Kapitola I – Právní předpisy Zákon č. 563/1991 Sb., o účetnictví Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví Pokyn MF čj. 39/120 398/2005-391 (Pokyn D-295), sdělení Ministerstva financí pro účetní jednotky, které jsou dle § 19 odst. 9 zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, povinny použít pro účtování a sestavení účetní závěrky Mezinárodní účetní standardy upravené právem Evropského společenství, v souvislosti se zjištěním základu daně dle § 23 odst. 2 písm. a) zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 93/2009 Sb., o auditorech a o změně některých zákonů (zákon o auditorech) Vyhláška č. 348/2017 Sb., kterou se stanoví odměny členům Prezidia Rady pro veřejný dohled nad auditem Kapitola II – České účetní standardy pro podnikatele Úvod Seznam standardů ČÚS č. 001 až č. 023

Objev podobné jako ÚZ 1568 Účetnictví podnikatelů, Audit, 2024

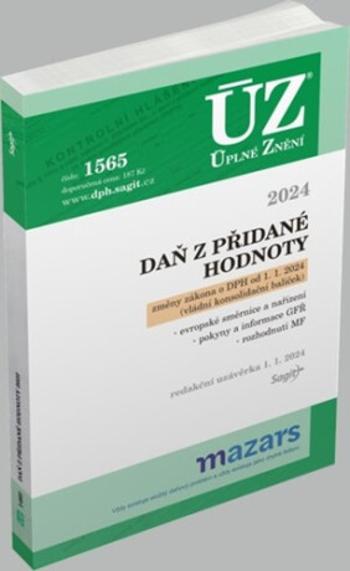

ÚZ 1565 Daň z přidané hodnoty, 2024

Publikace obsahuje nové znění zákona o dani z přidaného hodnoty, který byl k 1. 1. 2024 několikrát změněn, zejména vládním konsolidačním balíčkem. Publikace dále obsahuje aktuální text směrnice Rady EU o společném systému daně z přidané hodnoty a další evropské i tuzemské předpisy; celkem 7 předpisů a dokumentů v aktuálním znění. Všechny změny jsou vyznačeny tučně. Obsah publikace: Přehled zákona o dani z přidané hodnoty Zákon č. 235/2004 Sb., o dani z přidané hodnoty Směrnice Rady 2006/112/ES ze dne 28. listopadu 2006 o společném systému daně z přidané hodnoty Nařízení Rady (EU) č. 282/2011 ze dne 15. března 2011, kterým se stanoví prováděcí opatření ke směrnici 2006/112/ES o společném systému daně z přidané hodnoty (přepracování) Směrnice Rady 2008/9/ES ze dne 12. února 2008, kterou se stanoví prováděcí pravidla pro vrácení daně z přidané hodnoty stanovené směrnicí 2006/112/ES osobám povinným k dani neusazeným v členském státě vrácení daně, ale v jiném členském státě Nařízení vlády č. 361/2014 Sb., stanovení dodání zboží nebo poskytnutí služby pro použití režimu přenesení daňové povinnosti Pokyn GFŘ D-29 čj. 111096/16/7100-20116-050484, k prominutí pokut a nepodání kontrolního hlášení Rozhodnutí čj. MF-8118/2022/3901-2, o prominutí příslušenství daně a zálohy na daň z důvodu mimořádné události

Objev podobné jako ÚZ 1565 Daň z přidané hodnoty, 2024

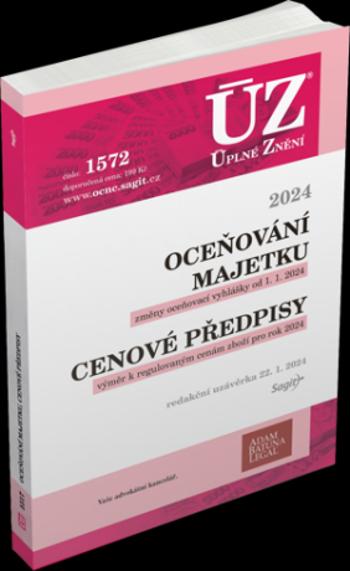

ÚZ 1572 Oceňování majetku, Cenové předpisy, 2024

Tato publikace obsahuje zákon o oceňování majetku a oceňovací vyhlášku, která se od 1. 1. 2024 mění a doplňuje. V publikaci také najdete aktuální znění zákona o cenách, nový cenový výměr k regulovaným cenám pro rok 2024 a další aktuální předpisy.

Objev podobné jako ÚZ 1572 Oceňování majetku, Cenové předpisy, 2024

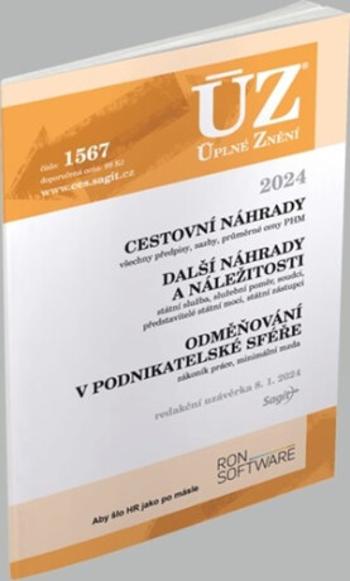

ÚZ 1567 Cestovní náhrady, Odměňování v podnikatelské sféře, 2024

Od ledna 2024 se mění všechny sazby cestovních náhrad pro podnikatelský i veřejný sektor vč. sazeb zahraničního stravného. Tato publikace obsahuje nejen všechny aktuální předpisy k cestovním náhradám, ale i k obdobným náhradám a náležitostem některých profesí jako jsou příslušníci bezpečnostních sborů, soudci, státní zástupci a představitelé státní moci. Druhá část publikace obsahuje právní předpisy k odměňování v podnikatelské sféře vč. novelizovaného nařízení vlády o minimální mzdě. Obsah publikace: kapitola I - CESTOVNÍ NÁHRADY, DALŠÍ NÁHRADY A NÁLEŽITOSTI I.1. CESTOVNÍ NÁHRADY Zákon č. 262/2006 Sb., zákoník práce (vybraná ustanovení) Nařízení vlády č. 62/1994 Sb., o poskytování náhrad některých výdajů zaměstnancům rozpočtových a příspěvkových organizací s pravidelným pracovištěm v zahraničí Vyhláška č. 341/2023 Sb., o stanovení výše základních sazeb zahraničního stravného pro rok 2024 Vyhláška č. 398/2023 Sb. o změně sazby základní náhrady za používání silničních motorových vozidel a stravného a o stanovení průměrné ceny pohonných hmot pro účely poskytování cestovních náhrad pro rok 2024 I.2. NÁHRADY VÝDAJŮ SOUVISEJÍCÍCH S VÝKONEM SLUŽBY A PŘI VÝKONU ZAHRANIČNÍ SLUŽBY Zákon č. 234/2014 Sb., o státní službě (vybraná ustanovení) Zákon č. 262/2006 Sb., zákoník práce (vybraná ustanovení) I.3. NÁHRADY CESTOVNÍCH VÝDAJŮ PŘÍSLUŠNÍKŮ BEZPEČNOSTNÍCH SBORŮ Zákon č. 361/2003 Sb., o služebním poměru příslušníků bezpečnostních sborů (vybraná ustanovení) Zákon č. 262/2006 Sb., zákoník práce (vybraná ustanovení) I.4. NÁLEŽITOSTI SPOJENÉ S VÝKONEM FUNKCE SOUDCŮ A PŘEDSTAVITELŮ STÁTNÍ MOCI Zákon č. 236/1995 Sb., o platu a dalších náležitostech spojených s výkonem funkce představitelů státní moci a některých státních orgánů a soudců a poslanců Evropského parlamentu (vybraná ustanovení) Zákon č. 262/2006 Sb., zákoník práce (vybraná ustanovení) I.5. NÁLEŽITOSTI STÁTNÍCH ZÁSTUPCŮ Zákon č. 201/1997 Sb., o platu a některých dalších náležitostech státních zástupců a o změně a doplnění zákona č. 143/1992 Sb., o platu a odměně za pracovní pohotovost v rozpočtových a v některých dalších organizacích a orgánech, ve znění pozdějších předpisů (vybraná ustanovení) Zákon č. 262/2006 Sb., zákoník práce (vybraná ustanovení) Nařízení vlády č. 372/2004 Sb., o poskytování náhrad některých výdajů státním zástupcům přiděleným k výkonu funkce státního zástupce v zahraničí kapitola II - ODMĚŇOVÁNÍ ZAMĚSTNANCŮ V PODNIKATELSKÉ SFÉŘE Zákon č. 262/2006 Sb., zákoník práce (vybraná ustanovení) Nařízení vlády č. 567/2006 Sb., o minimální mzdě, o nejnižších úrovních zaručené mzdy, o vymezení ztíženého pracovního prostředí a o výši příplatku ke mzdě za práci ve ztíženém pracovním prostředí Vyhláška FMPSV č. 58/1991 Sb., o vymezení obsahu mzdových prostředků

Objev podobné jako ÚZ 1567 Cestovní náhrady, Odměňování v podnikatelské sféře, 2024

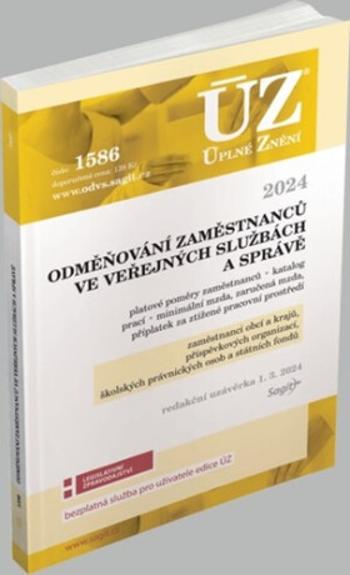

ÚZ 1586 Odměňování zaměstnanců ve veřejných službách a správě 2024

Publikace obsahuje aktuální právní předpisy regulující odměňování zaměstnanců obcí, krajů, příspěvkových organizací, státních fondů, školských právnických osob a těch zaměstnanců státu, kteří nejsou v režimu státní služby. Menší změny nastaly v katalogu prací a v úpravě minimální mzdy a zaručené mzdy. Publikace obsahuje rovněž příslušná ustanovení zákoníku práce. Všechny změny jsou vyznačeny tučně. Předpisy z oblasti odměňování zaměstnanců ve veřejných službách a správě dosud v edici „ÚZ“ vyšly pod č. 1232, 1288, 1353, 1429, 1471 a 1536. Toto č. 1586 se od č. 1536 liší předpisy zvýrazněnými v obsahu tučně. Obsah Zákon č. 262/2006 Sb., zákoník práce – vybraná ustanovení Nařízení vlády č. 341/2017 Sb., o platových poměrech zaměstnanců ve veřejných službách a správě Nařízení vlády 222/2010 Sb., o katalogu prací ve veřejných službách a správě Nařízení vlády č. 567/2006 Sb., o minimální mzdě, o nejnižších úrovních zaručené mzdy, o vymezení ztíženého pracovního prostředí a o výši příplatku ke mzdě za práci ve ztíženém pracovním prostředí Nařízení vlády č. 328/2013 Sb., o stanovení rozsahu a způsobu poskytovaní údajů do Informačního systému o platech

Objev podobné jako ÚZ 1586 Odměňování zaměstnanců ve veřejných službách a správě 2024

Aktualizace I/2 2024 O daních z příjmů, o archivnictví a spisové službě

Změna zákona č. 586/1992 Sb. o daních z příjmů Změna zákona č. 499/2004 Sb. o archivnictví a spisové službě Zákon č. 338/1992 Sb. o dani z nemovitých věcí Změna zákona č. 586/1992 Sb., o daních z příjmu, ve znění pozdějších předpisů (dále též jako „ZDP“) reflektuje zejména možnost vytvářet podfondy i pro jiné subjekty, než jsou investiční fondy typu SICAV.Změnu archivního zákona vyvolala potřeba sjednotit podobu výkonu spisové služby a přejít na její vedení v příslušným požadavkům odpovídajících elektronických systémech spisové služby. Řádný výkon spisové služby totiž představuje jeden z předpokladů bezvadného plnění úkolů státu, územních samosprávných celků a dalších částí veřejného sektoru.

Objev podobné jako Aktualizace I/2 2024 O daních z příjmů, o archivnictví a spisové službě

Poradce 10-11/2024 Zákon o daních z příjmů po novele s komentářem

Zákon o daních z příjmů s komentářem – Změny v oblasti daně z příjmů fyzických osob se týkájí hlavně omezení či zrušení daňových výjimek. Dále došlo k mnoha změnám v oblasti zaměstnaneckých benefitů, a to jak na straně zaměstnanců, tak na straně zaměstnavatelů. Dále se změnila sazba daně pro fyzické osoby, změny nastaly v oblasti slev na dani, příspěvku na stravování, odpisů, zdaňování ostatních příjmů, změny nastaly i z titulu zvýšení minimální mzdy a mnohé další.

Objev podobné jako Poradce 10-11/2024 Zákon o daních z příjmů po novele s komentářem

ÚZ 1579 Spotřební daně, líh, paliva a maziva, energetické daně, 2024

Publikace obsahuje novelizované znění zákona o spotřebních daních vč. rozsáhlých změn od 1. 1. 2024. V publikaci jsou dále aktuální texty zákona o lihu a zákonů upravujících daň ze zemního plynu, daň z pevných paliv a daň z elektřiny, které se od ledna 2024 rovněž mění. Dále jsou zde všechny příslušné vyhlášky k zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.

Objev podobné jako ÚZ 1579 Spotřební daně, líh, paliva a maziva, energetické daně, 2024

DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

První letošní novela zákona o daních z příjmů s účinností od 1. července 2024 přinesla mimo jiné i změny v oblasti osvobození příjmů ze závislé činnosti. O jaké změny se jedná? A jak je to s uplatněním repo sazby v rámci daňového řízení, v souvislosti se sankcemi vymezenými v daňovém řádu?• Zákon o daních z příjmů – novelaPodle § 6 odst. 9 nového písmene t) zákona o daních z příjmů je od daně, kromě příjmů uvedených v § 4, dále osvobozen příjem zaměstnance ve formě stravování poskytovaného jako nepeněžní plnění určené k přímé spotřebě na pracovišti zaměstnavatele nebo k přímé spotřebě v rámci stravování zajišťovaného prostřednictvím jiného subjektu než zaměstnavatele poskytnutého zaměstnavatelem, u kterého tento zaměstnanec do svého odchodu do starobního důchodu nebo invalidního důchodu pro invaliditu třetího stupně vykonával činnost, ze které plynul příjem ze závislé činnosti, a to v úhrnu za kalendářní den do výše70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, snížené o výši příjmu poskytnutého tímto zaměstnavatelem osvobozeného podle písmene b)...• Dodání zboží a poskytnutí služby v tuzemskuJednou ze základních povinností plátce daně, které mu ukládá zákon o DPH, je povinnost přiznat ve stanovených případech daň. Tato povinnost vzniká zejména plátci jako dodavateli zboží nebo poskytovateli služby s místem plnění v tuzemsku. Ve stanovených případech se při dodání zboží a poskytnutí služby v tuzemsku přenáší povinnost přiznat daň na plátce jako příjemce zdanitelného plnění, jak vyplývá z § 92a a následujících zákona o DPH. V článku je nejdříve stručně vysvětleno, co se pro účely DPH rozumí dodáním zboží a poskytnutím služby. Návazně jsou vysvětlena aktuálně platná obecná pravidla pro vznik povinnosti přiznat daň při dodání zboží a poskytnutí služby v tuzemsku, která vyplývají z § 20a zákona o DPH. V závěrečné části článku jsou s využitím příkladu vysvětlena pravidla pro vznik povinnosti přiznat daň při dodání zboží a poskytnutí služby v režimu přenesení daňové povinnosti...• Zvláštní případy a základ DPHPravidla pro stanovení základu daně jsou v souladu se směrnicí stanovena v § 36 a § 36a zákona o DPH. Obecná pravidla pro stanovení základu daně jsou stanovena v § 36 odst. 1 zákona o DPH a v dalších odstavcích tohoto paragrafu jsou vymezena některá specifická pravidla pro stanovení základu daně. Podle § 36a zákona o DPH je vymezen základ daně ve zvláštních případech, kdy je základem daně obvyklá cena definovaná pro účely DPH v tomto ustanovení. Ve vládním návrhu novely zákona o DPH, kterou projednává jako tisk č. 726 Poslanecká sněmovna PČR a která má navrhovanou účinnost od 1. 1. 2025 jsou v § 36 a § 36a navrhovány dílčí změny. V článku jsou nejprve vysvětlena základní pravidla pro stanovení základu daně podle § 36 zákona o DPH, která vycházejí z příslušných ustanovení směrnice o DPH. V dalším textu jsou s využitím příkladů vysvětlena některá specifická pravidla pro stanovení základu daně. Průběžně je upozorněno také na navrhované dílčí změny, který by měly nabýt účinnosti od 1. 1. 2025…

Objev podobné jako DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

DaÚ 2/2024 Daňové přiznání FO - Zálohy na daň z příjmů, OSVČ a zúčtování zdravotního pojištění - Martin Děrgel

Víte, kdy je poplatník daně z příjmů FO povinen podat daňové přiznání za kalendářní rok? Jaké sou zákonné podmínky na placení záloh na daň z příjmů nebo jaké sankce může zdravotní pojišťovna použít v případě, když podnikatel nepodá Přehled? Odpověď na dané otázky nalezněte v aktuálním čísle měsíčníku.

Objev podobné jako DaÚ 2/2024 Daňové přiznání FO - Zálohy na daň z příjmů, OSVČ a zúčtování zdravotního pojištění - Martin Děrgel

ÚZ 1577 Rozpočet a financování územních samosprávných celků, organizačních složek státu, příspěvkových organizací a dalších institucí, 2024

V publikaci najdete především aktuální znění dvou klíčových zákonů, a to zákona o rozpočtových pravidlech a zákona o rozpočtových pravidlech územních rozpočtů, které byly změněny k 1. 1. 2024; dále jsou zde všechny vyhlášky a nařízení vlády k těmto zákonům včetně novelizované vyhlášky o rozpočtové skladbě. Publikace obsahuje také text zákona o pravidlech rozpočtové odpovědnosti, zákona o podpoře regionálního rozvoje a zákona o sběru vybraných údajů pro účely monitorování a řízení veřejných financí; celkem 26 právních předpisů v aktuálním znění. Všechny změny předpisů jsou vyznačeny tučně. V edici ÚZ dosud vyšly předpisy z oblasti účetnictví organizačních složek státu, příspěvkových organizací a obcí pod č. 92, 122, 158, 194, 251, 278, 288, 313, 358, 372, 406, 461, 470, 537, 589, 614, 664, 717, 772, 826, 876, 946, 1017, 1076, 1129, 1183, 1251, 1294, 1357, 1420, 1469 a 1526. Toto č. 1577 se od č. 1526 liší v předpisech zvýrazněných v obsahu tučně. Obsah publikace: Přehled rozpočtových pravidel Zákon č. 218/2000 Sb., o rozpočtových pravidlech a o změně některých souvisejících zákonů (rozpočtová pravidla) Vyhláška č. 412/2021 Sb., o rozpočtové skladbě Pokyn k postupu podle vyhlášky ministerstva financí č. 412/2021 Sb., o rozpočtové skladbě Nařízení vlády č. 494/2000 Sb., o podmínkách poskytování dotací ze státního rozpočtu na podporu regenerace panelových sídlišť Vyhláška č. 419/2001 Sb., o rozsahu, struktuře a termínech údajů předkládaných pro vypracování návrhu státního závěrečného účtu a o rozsahu a termínech sestavení návrhů závěrečných účtů kapitol státního rozpočtu Metodický výklad čj. 434/107 277/2001, k nakládání s prostředky poskytnutými ze státního rozpočtu a k úloze finančních úřadů v této oblasti Vyhláška č. 76/2005 Sb., o stanovení způsobu výpočtu rozdílu mezi příjmy pojistného na důchodové pojištění a výdaji na dávky důchodového pojištění Vyhláška č. 560/2006 Sb., o účasti státního rozpočtu na financování programů pořízení a reprodukce majetku Vyhláška č. 248/2007 Sb., o oceněních v oblasti zdravotnictví, udělovaných Ministerstvem zdravotnictví Vyhláška č. 286/2007 Sb., o centrální evidenci dotací Vyhláška č. 455/2008 Sb., o rozsahu, struktuře a termínech pro předkládání údajů o stavu pohledávek z poskytnutých návratných finančních výpomocí, majetkových účastí a cenných papírů, jejichž majitelem je stát a se kterými jsou příslušní hospodařit správci kapitol Nařízení vlády č. 313/2010 Sb., o oceněních udělovaných Ministerstvem školství, mládeže a tělovýchovy Vyhláška č. 133/2013 Sb., o stanovení rozsahu a struktury údajů pro vypracování návrhu zákona o státním rozpočtu a návrhu střednědobého výhledu státního rozpočtu a lhůtách pro jejich předkládání Vyhláška č. 5/2014 Sb. o způsobu, termínech a rozsahu údajů předkládaných pro hodnocení plnění státního rozpočtu, rozpočtů státních fondů, rozpočtů územních samosprávných celků, rozpočtů dobrovolných svazků obcí a rozpočtů Regionálních rad regionů soudržnosti Nařízení vlády č. 352/2016 Sb., o ocenění udělovaném Ministerstvem průmyslu a obchodu Vyhláška č. 367/2015 Sb., o zásadách a lhůtách finančního vypořádání vztahů se státním rozpočtem, státními finančními aktivy a Národním fondem (vyhláška o finančním vypořádání) Sdělení čj. MF - 34225/2023/2105-1, k vyhlášce č. 367/2015 Sb. Nařízení vlády č. 271/2017 Sb., o oceněních udělovaných Ministerstvem vnitra Nařízení vlády č. 290/2018 Sb., o ocenění udělovaných Ministerstvem zahraničních věcí Nařízení vlády č. 236/2019 Sb., o ocenění udělovaném předsedou vlády Pokyn GFŘ D-46 čj. 45811/20/7700-40500-050429, k rozhodování ve věci žádostí o prominutí odvodů za porušení rozpočtové kázně a penále za prodlení s odvodem za porušení rozpočtové kázně Nařízení vlády č. 387/2020 Sb., o oceněních udělovaných Ministerstvem spravedlnosti Nařízení vlády č. 197/2021 Sb., o ocenění udělovaném Úřadem pro ochranu hospodářské soutěže Nařízení vlády č. 302/2021 Sb., o oceněních udělovaných Národní sportovní agenturou Vyhláška č. 296/2022 Sb., o nákladech na stravování a jejich úhradě v organizačních složkách státu a příspěvkových organizacích Pokyn GFŘ D-53 čj. 85547/21/7700-40500-711175, pro stanovení odvodů za porušení rozpočtové kázně Zákon č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Vyhláška č. 264/2023 Sb., o procentním podílu jednotlivých obcí na částech celostátního hrubého výnosu daně z přidané hodnoty a daní z příjmů Informace pro příjemce výnosu daně z hazardních her Zákon č. 23/2017 Sb., o pravidlech rozpočtové odpovědnosti Zákon č. 25/2017 Sb., o sběru vybraných údajů pro účely monitorování a řízení veřejných financí Vyhláška č. 272/2017 Sb., k provedení některých ustanovení zákona o sběru vybraných údajů pro účely monitorování a řízení veřejných financí Zákon č. 248/2000 Sb., o podpoře regionálního rozvoje Zákon č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů Vyhláška č. 8

Objev podobné jako ÚZ 1577 Rozpočet a financování územních samosprávných celků, organizačních složek státu, příspěvkových organizací a dalších institucí, 2024

ÚZ 1576 Účetnictví veřejného sektoru (ÚSC, organizační složky státu, příspěvkové organizace, státní fondy a další instituce), 2024

Publikace obsahuje kompletní soubor právních předpisů regulujících účetnictví veřejných institucí ve znění k 1. 1. 2024 – novelizovaný zákon o účetnictví, účetní vyhlášku č. 410/2009 Sb., technickou vyhlášku o účetních záznamech, konsolidační vyhlášku státu a vyhlášku o inventarizaci majetku a závazků. Dále jsou zde platné České účetní standardy. Všechny změny právních předpisů jsou vyznačeny tučně. V edici ÚZ dosud vyšly předpisy z oblasti účetnictví organizačních složek státu, příspěvkových organizací a obcí pod č. 92, 122, 158, 194, 251, 278, 288, 313, 358, 372, 406, 461, 470, 537, 582, 613, 652, 706, 761, 786, 819, 873, 939, 1012, 1064, 1117, 1176, 1250, 1360, 1419, 1468 a 1525. Toto č. 1576 se od č. 1525 liší v předpisech zvýrazněných v obsahu tučně. Obsah publikace: Kapitola I - PRÁVNÍ PŘEDPISY Zákon č. 563/1991 Sb., o účetnictví Vyhláška č. 383/2009 Sb., o účetních záznamech v technické formě vybraných účetních jednotek a jejich předávání do centrálního systému účetních informací státu a o požadavcích na technické a smíšené formy účetních záznamů (technická vyhláška o účetních záznamech) Vyhláška č. 410/2009 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro některé vybrané účetní jednotky Vyhláška č. 270/2010 Sb., o inventarizaci závazků Vyhláška č. 220/2013 Sb., o požadavcích na schvalování účetních závěrek některých vybraných účetních jednotek Vyhláška č. 312/2014 Sb. o podmínkách sestavení účetních výkazů za Českou republiku (konsolidační vyhláška státu) Kapitola II - ČESKÉ ÚČETNÍ STANDARDY České účetní standardy pro některé vybrané účetní jednotky, které vedou účetnictví podle vyhlášky č. 410/2009 Sb. ČÚS č. 701 až č. 710

Objev podobné jako ÚZ 1576 Účetnictví veřejného sektoru (ÚSC, organizační složky státu, příspěvkové organizace, státní fondy a další instituce), 2024

Daňové a nedaňové náklady 2024 - Miloslav Hnátek

V publikaci autor předkládá čtenářům zpracování problematiky správného uplatňování nákladů v základu daně z příjmů. Cílem podnikání je tvorba zisku a každý podnikatel postupuje tak, aby mu ze zisku zbylo co nejvíce. Problematika daňových a nedaňových nákladů je tak každým podnikatelským subjektem pečlivě sledována.Publikace je koncipována heslovitě podle jednotlivých dílčích okruhů zpracovávané problematiky. Obsahuje tak většinu důležitých oblastí, se kterými se mohou poplatníci daně z příjmů setkat. Text je vhodně doprovázen řadou konkrétních příkladů správného uplatnění dané problematiky. Je určena podnikatelům, účetním a ekonomům podnikatelských subjektů a dalším odborným pracovníkům v oblasti daně z příjmů fyzických i právnických osob. Další 7. vydání titulu je upraveno s ohledem na změny legislativy daně z příjmů od 1. ledna 2024. Tato změna se tak týká i nákladů vymezených v zákoně o daních z příjmů. Některé kapitoly anebo jejich části byly rovněž přepracovány s cílem poskytnout komplexnější pohled na danou problematiku příp. doplnit o nové informace či příklady.

Objev podobné jako Daňové a nedaňové náklady 2024 - Miloslav Hnátek

Oslobodenie od dane z pridanej hodnoty (978-80-8168-304-6)

Kniha - autor Dušan Dobšovič, 136 stran, slovensky Publikácia „Oslobodenie od dane z pridanej hodnoty“ reaguje na početné oslobodenia od DPH v slovenskom systéme dane z pridanej hodnoty. Cieľom publikácie je poskytnúť čitateľovi komplexný pohľad na uvedenú problematiku. Ing. Dušan Dobšovič, autor publikácie, v nej podrobne rozoberá obchody oslobodené od dane bez nároku na odpočítanie dane, s nárokom na odpočítanie dane a ostatné obchody. Príslušné ustanovenia slovenského zákona o DPH sú doplnené príkladmi z praxe. Publikácia je určená pre ekonómov, účtovníkov, podnikateľov, ale aj pre odborníkov, ktorí sa venujú problematike dane z pridanej hodnoty.

Objev podobné jako Oslobodenie od dane z pridanej hodnoty (978-80-8168-304-6)

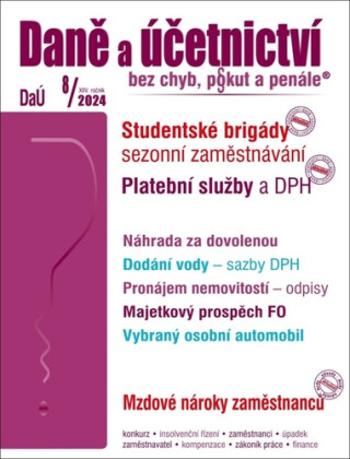

Daně a účetnictví bez chyb, pokut a penále 8/2024

Nejčastějších příjmů z letních brigád a sezonních prací poplatníci daně z příjmů FO na základě uzavřené DPP. Pro tento druh příjmů zákon o daních z příjmů stanoví zvláštní postup týkající se zdanění. O jaký postup se jedná, Vám poradí autorka Ing. Eva Sedláková v příspěvku Letní brigády a sezonní zaměstnávání…

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 8/2024

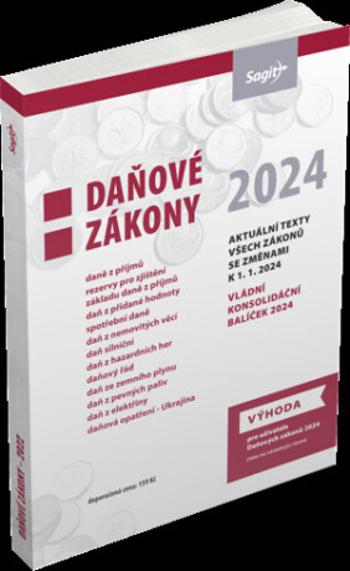

Daňové zákony 2024

Soubor všech českých daňových zákonů, do kterých jsou promítnuty všechny změny k 1. 1. 2024 – daně z příjmů, DPH, daňový řád, daň silniční, daň z nemovitých věcí a další. Publikace obsahuje celkem 10 zákonů v úplném znění s tučně vyznačenými změnami. V této publikaci jsou obsaženy pouze daňové zákony – další platné daňové předpisy (nařízení vlády, vyhlášky, sdělení a pokyny MF) najdete v jednotlivých číslech edice ÚZ. Obsah: Zákon č. 586/1992 Sb., o daních z příjmů Zákon č. 128/2022 Sb., o opatřeních v oblasti daní v souvislosti s ozbrojeným konfliktem na území Ukrajiny vyvolaným invazí vojsk Ruské federace Zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů Zákon č. 235/2004 Sb., o dani z přidané hodnoty Zákon č. 353/2003 Sb., o spotřebních daních Zákon č. 338/1992 Sb., o dani z nemovitých věcí Zákon č. 16/1993 Sb., o dani silniční Zákon č. 187/2016 Sb., o dani z hazardních her Zákon č. 280/2009 Sb., daňový řád Zákon č. 261/2007 Sb., o stabilizaci veřejných rozpočtů – část čtyřicátá pátá: Daň ze zemního plynua některých dalších plynů Zákon č. 261/2007 Sb., o stabilizaci veřejných rozpočtů – část čtyřicátá šestá: Daň z pevných paliv Zákon č. 261/2007 Sb., o stabilizaci veřejných rozpočtů – část čtyřicátá sedmá: Daň z elektřiny

Objev podobné jako Daňové zákony 2024

Florbalový zápisník (978-80-266-1564-4)

Kniha - autor Miloš Poláček, 136 stran, česky, brožovaná bez přebalu lesklá Posuň svůj trénink na vyšší úroveň! Florbalovými trenéry a odborníky připravený zápisník ti umožní zaměřit se na vlastní pokrok a zlepšení v klíčových florbalových dovednostech. Zápisník je strukturován tak, aby ti umožnil pohodlné sledování nejdůležitějších herních a tréninkových statistik, naučil tě vhodným sportovním a životosprávným návykům a poskytl ti cenné rady pro tvoji florbalovou kariéru. Navíc v něm najdeš unikátní florbalové výzvy!

Objev podobné jako Florbalový zápisník (978-80-266-1564-4)

Sněžný měsíc (978-80-267-1564-1)

Elektronická kniha - Nová detektivka Michaely Klevisové ze série s Josefem Bergmanem zavádí čtenáře do idylické krajiny Beskyd. Vražda realitní agentky před roubenkou, kterou nabízela k prodeji jen několik týdnů po vraždě makléřky v Praze... - ze série Josef Bergman, autor Michaela Klevisová, 272 stran, česky Detektivka Michaely Klevisové ze série s Josefem BergmanemKniha zavádí čtenáře do idylické krajiny Beskyd, kde na horách ještě žijí lidé podobně prostě a v souladu s přírodou jako generace jejich předků. I sem ale vstoupil byznys, který staré roubenky mění na hotely a penziony a vše živé v lesích na lovnou zvěř. Realitní agentka Olga byla zavražděna na odlehlém místě vysoko v horách před roubenkou, kterou nabízela k prodeji. Stalo se to jen několik týdnů po vraždě makléřky v Praze. Oba případy spojují podobné okolnosti, a navíc se zavražděné ženy mohly znát.Kriminalista Josef Bergman proto odjíždí do hor a pátrá mezi místními obyvateli. Není to však...

Objev podobné jako Sněžný měsíc (978-80-267-1564-1)

Heavy metal (978-80-751-1564-5)

Elektronická kniha - autor Jacques de Pierpont, 70 stran, česky Dějiny metalu zpracované formou komiksu! Díky téhle knize dokážete identifikovat spoustu odnoží heavymetalové komunity – od thrashe po black metal. Naučíte se rozlišovat jejich poznávací znamení, od paroháče po ďábla v hudbě. Pochopíte, jak vedle sebe mohou existovat satanistický a křesťanský metal. Objevíte žánry, které vznikly mimo západní svět, například japonský nebo íránský metal. A mnohem, mnohem víc – vaše cesta do heavy metalu právě započala.

Objev podobné jako Heavy metal (978-80-751-1564-5)

DaÚ 3/2024 Daně a účetnictví bez chyb, pokut a penále

V rámci konsolidačního balíčku dochází od 1. 1. 2024 k novelám zákonů z oblasti daní, na které upozorníme v příspěvcích Zákon o DPH – změny, Progresivní daň u FO – změny, Osvobození příjmů na straně poplatníků daně z příjmů FO – změny…

Objev podobné jako DaÚ 3/2024 Daně a účetnictví bez chyb, pokut a penále

Judikatúra Súdneho dvora EÚ za rok 2015 vo veciach dane z pridanej hodnoty (9780816843268)

Kniha - autor Zuzana Šidlová; Jana Škvarková, 264 stran, slovensky, brožovaná bez přebalu lesklá Publikácia „Judikatúra Súdneho dvora EÚ za rok 2015 vo veciach dane z pridanej hodnoty“ približuje rozsudky uverejnené v Zbierke rozhodnutí Súdneho dvora a Všeobecného súdu v roku 2015. Predstavuje v poradí štvrtú publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie významu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH.

Objev podobné jako Judikatúra Súdneho dvora EÚ za rok 2015 vo veciach dane z pridanej hodnoty (9780816843268)

Podívejte se také

- Jehly Singer 2024 - 80/12, 4,0 mm - 2 ks - Twin (134192)

- Toníkův zlý sen: ...a jak mu s ním babička pomohla (978-80-262-1564-6)

- Na! Na! Na! Surprise Panenka v zářivém zvířátku 2v1 - Maxwell Dane (0035051575375)

- DUO 9/2022 – Miestne dane a poplatky, Nárok a čerpanie dovolenky (9771336798244)

- Tabuľky a informácie pre dane a podnikanie 2019 (978-80-8168-965-9)

- Tabuľky a informácie pre dane a podnikanie 2017 (978-80-8168-517-0)

- Tabuľky a informácie pre dane a podnikanie 2021 (978-80-571-0316-5)

- Vrtačka aku PBL 2024 PK, 18V, 4Ah, 2 baterie Li-ion, kufr, STAYER (377PBL2024PK)

- Dane, účtovníctvo, odvody bez chýb, pokút a penále 2/2023: Zmeny v sociálnom poistení (9771336798282)

- Poradca 1/2022 – Ochrana hospodárskej súťaže - nový zákon s komentárom: Príjmy oslobodené od dane (9771335158209)

- Jehly Singer 2024/2025 - 80/12, 3,0 mm + 90/14, 4,0 mm - 2 ks - Twin (134621)

- ZDP, DPH po novelách: mikrodaňovník, daňová strata, základ dane, preddavky na daň, oslbodené príjmy. (978-80-8162-144-4)

- sortiment z

- Povídky z jedné a z druhé kapsy

- Farma Zvířátka z papíru/Zvieratká z papiera (8594184925706)

- Les Zvířátka z papíru/Zvieratká z papiera (8594184925713)

- Labyrint z ledu

- Obrázky z domova

- Nohy z jílu ()

- Cyrano z Bergeracu

- Zápisky z blázince ()

- Pohádky z Pastelky