Kde se rozmanitost setkává s hodnotou - Katalo.cz

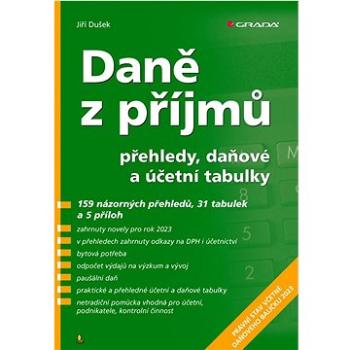

Daně z příjmů 2024 - přehledy, daňové a účetní tabulky - Jiří Dušek

Publikace pomůže všem, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Autor v aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů i s odkazy na paragrafy souvisejících zákonů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace uvádí vylučování kurzových rozdílů, daňová omezení u osobních aut, přepočet měny pro výpočet daně z příjmů, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Tuto praktickou pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Podívejte se také jiri jurecka

Meritum Daň z příjmů 2024 - Jiří Vychopeň

Meritum Daň z příjmů 2024 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2024. Z hlavních změn s účinností od 1. 1. 2024 vybíráme: změny v oblasti osvobození od daní z příjmů, zvýšení limitu pro osvobození od daně u příjmů z chovu včel, příjmů z příležitostných činností a příležitostného nájmu movitých věcí, zavedení limitu pro osvobození vybraných zaměstnaneckých benefitů od daně, sjednocení daňového režimu pro peněžní i nepeněžní formu stravování zaměstnanců, nová úprava daňové podpory spoření na stáří, vymezení nízkoemisního vozidla a bezemisního vozidla pro účely daní z příjmů, stanovení hodnoty nepeněžního příjmu zaměstnance ve výši 0,25 % vstupní ceny vozidla pro případ poskytnutí bezemisního motorového vozidla zaměstnavatele i pro soukromé účely zaměstnance, nová úprava zdanění zaměstnaneckých akcií, zrušení možnosti snižovat základ daně o zaplacené příspěvky odborové organizaci, stanovení sazby daně ve výši 23 % pro část základu daně přesahující 36násobek průměrné mzdy, nová úprava slevy na manžela, zrušení slevy na studenta a slevy za umístění dítěte, zvýšení sazby daně z příjmů právnických osob z 19 % na 21 %, nová úprava omezení výdajů u vozidla kategorie M1 (do výše 2 000 000 Kč) a další změny s tím související, nová úprava možnosti uplatňovat mimořádné odpisy u hmotného majetku nově jen pro bezemisní vozidla pořízená v období od 1. 1. 2024 do 31. 12. 2028, zavedení nového daňového režimu vylučování nerealizovaných kurzových rozdílů ze základu daně, změny pro poplatníky vedoucí účetnictví v souvislosti se zavedením možnosti účtovat v jiné než české měně, zrušení registrační povinnosti pro poplatníky daně z příjmů fyzických osob a další změny s tím související, změny v oznamovací povinnosti o příjmech plynoucích do zahraničí. Změny s dopadem pro zdaňovací období roku 2023: prodloužení platnosti některých daňových opatření v souvislosti s ozbrojeným konfliktem na území Ukrajiny i pro zdaňovací období roku 2023, rozšíření daňově uznatelných odpisů pohledávek o pohledávky zahrnuté do preventivní restrukturalizace (účinnost od 23. 9. 2023), vyloučení paušální náhrady při práci na dálku z předmětu daně do výše stanoveného limitu (účinnost od 1. 10. 2023).

Podívejte se také HEPA filtr HF10 (2024)

Meritum Daň z příjmů 2023 (978-80-7676-467-5)

Kniha - autor Jiří Vychopeň, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2023 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2023. Z hlavních změn pro zdaňovací období roku 2023 vybíráme: dílčí změny ve vymezení příjmů osvobozených od daně, zvýšení limitů příjmů zakládajících fyzickým osobám povinnost podat daňové přiznání, změny týkající se paušálního režimu a paušální daně, zejména v souvislosti se zavedením tří pásem paušálního režimu, změny v návaznosti na zvýšení minimální mzdy od 1. 1. 2023, změny v cestovních náhradách od 1. 1. 2023, zrušení slevy na evidenci tržeb, prodloužení možnosti uplatňovat mimořádné odpisy u hmotného...

Podívejte se také meritum Daň z přidané hodnoty 2022 (999-00-035-2487-4)

Podívejte se také

- Meritum Daň z přidané hodnoty 2018 (999-00-017-8296-2)

- meritum Daň z přidané hodnoty 2019 (999-00-018-5489-8)

- Vacs Kärcher 2024 PT (8596419011864)

- JIRI MODELS Minnie 28 barev

- Steely Dan: Northeast Corridor: Steely Dan Live - CD (3593898)

- jiri zmozek nejvetsi svetove hity cd

- JIRI MODELS oboustranné, Princezny, 8 ks

- JIRI MODELS šroubovací, Dino, 12 barev

- JIRI MODELS gelové Minnie 12 barev

- Martinová Věra: Meritum - CD (VRCH01-2)

- JIRI MODELS oboustranné, Peppa 8 ks

- Jehly Singer 2024/80 - dvojjehla (126367)

- Testy 2023-2024 z matematiky pro žáky 9. tříd ZŠ (978-80-7358-410-8)

- JIRI MODELS šroubovací, Tlapková patrola, 12 barev

- cascha hh 2024 premium mahogany soprano ukulele

- JIRI MODELS gelové Peppa Pig 12 barev

- Jiri Hauschka (978-80-7437-350-3)

- Steely Dan: Northeast Corridor: Steely Dan Live (2x LP) - LP (3593920)

- MERITUM Mzdy 2020 (978-80-759-8650-4)

- FOLIATEC - ve spreji - neonová červená 400 ml (2024)

Meritum Daň z příjmů 2022 (978-80-7676-356-2)

Kniha - autor Jiří Vychopeň, 546 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2022 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2022. Z hlavních změn pro zdaňovací období roku 2022 vybíráme: změny ve vymezení příjmů osvobozených od daně, nová výše měsíční paušální zálohy pro poplatníky v paušálního režimu, změny v návaznosti na zvýšení minimální mzdy od 1. 1. 2022, změny v cestovních náhradách od 1. 1. 2022, doplnění právní úpravy omezení uznatelnosti nadměrných výpůjčních nákladů pro společníky v.o.s. a komplementáře k.s., další zvýšení základní slevy na poplatníka, zavedení nové slevy na dani za zastavenou exekuci, zrušení...

Objev podobné jako Meritum Daň z příjmů 2022 (978-80-7676-356-2)

Meritum Daň z příjmů 2021 (978-80-7676-084-4)

Kniha - autor Jiří Vychopeň, 580 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: -daň z příjmů fyzických osob, -daň z příjmů právnických osob, -daňové výdaje (náklady), -majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: -změny v podmínkách pro osvobození některých příjmů od daně, -nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, -zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, -zrušení solidárního zvýšení daně, -zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob,...

Objev podobné jako Meritum Daň z příjmů 2021 (978-80-7676-084-4)

meritum Daň z příjmů 2021 (978-80-7676-084-4)

Elektronická kniha - autor Jiří Vychopeň, 580 stran, česky meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: změny v podmínkách pro osvobození některých příjmů od daně, nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, zrušení solidárního zvýšení daně, zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob, zavedení nového institutu...

Objev podobné jako meritum Daň z příjmů 2021 (978-80-7676-084-4)

meritum Daň z příjmů 2021 - Jiří Vychopeň - e-kniha

eBook: meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: změny v podmínkách pro osvobození některých příjmů od daně, nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, zrušení solidárního zvýšení daně, zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob, zavedení nového institutu poplatníka v paušálního režimu, nová právní úprava paušální daně, změny v návaznosti na zvýšení minimální mzdy od 1. 1. 2021, zavedení daňově zvýhodněného peněžitého příspěvku na stravování zaměstnanců (tzv. „stravenkový paušál“), zvýšení základní slevy na poplatníka a zrušení omezení max. výše daňového bonusu. Změny s dopadem i pro zdaňovací období roku 2020: zvýšení limitu vstupní ceny u hmotného majetku a technického zhodnocení, zrušení pravidel pro daňové odpisování nehmotného majetku, možnost uplatnění mimořádných odpisů u nově pořízeného hmotného majetku zatříděného v odpisových skupinách 1 a 2 a hromadné prominutí sankcí za pozdní přiznání a zaplacení daně z příjmů za zdaňovací období roku 2020.

Objev podobné jako meritum Daň z příjmů 2021 - Jiří Vychopeň - e-kniha

DaÚ 2/2024 Daňové přiznání FO - Zálohy na daň z příjmů, OSVČ a zúčtování zdravotního pojištění - Martin Děrgel

Víte, kdy je poplatník daně z příjmů FO povinen podat daňové přiznání za kalendářní rok? Jaké sou zákonné podmínky na placení záloh na daň z příjmů nebo jaké sankce může zdravotní pojišťovna použít v případě, když podnikatel nepodá Přehled? Odpověď na dané otázky nalezněte v aktuálním čísle měsíčníku.

Objev podobné jako DaÚ 2/2024 Daňové přiznání FO - Zálohy na daň z příjmů, OSVČ a zúčtování zdravotního pojištění - Martin Děrgel

meritum Daň z přidané hodnoty 2022 (999-00-035-2487-4)

Elektronická kniha - autor Zdeňka Hušáková, 152 stran, česky meritum Daň z přidané hodnoty 2022 obsahuje z hlediska praktického využití srozumitelný výklad problematiky DPH a je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do tří částí: obecné principy daně z přidané hodnoty,uplatňování daně z přidané hodnoty,správa daně z přidané hodnoty. Výklad je zpracován ve znění právních předpisů k 1. 1. 2022.

Objev podobné jako meritum Daň z přidané hodnoty 2022 (999-00-035-2487-4)

meritum Daň z přidané hodnoty 2019 (999-00-018-5489-8)

Elektronická kniha - autor Zdeňka Hušáková, 152 stran, česky Meritum Daň z přidané hodnoty 2019 obsahuje z hlediska praktického využití srozumitelný výklad problematiky DPH a je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do tří částí: obecné principy daně z přidané hodnoty, uplatňování daně z přidané hodnoty, správa daně z přidané hodnoty. Výklad je zpracován ve znění právních předpisů k 1. 4. 2019. Vydání merita DPH pro rok 2019: zahrnuje významné změny přijaté daňovým balíčkem (zákon č. 80/2019 Sb.) s účinností od 1. 4. 2019, se věnuje novým pravidlům uplatňování DPH u poukazů, změnám v úpravě odpočtu a opravám základu daně a výše daně pro daň z přidané hodnoty a dále se zaměřuje na nová pravidla pro výpočet daně a stanovení místa plnění při poskytování digitálních služeb.

Objev podobné jako meritum Daň z přidané hodnoty 2019 (999-00-018-5489-8)

Meritum Daň z přidané hodnoty 2020 (978-80-759-8696-2)

Elektronická kniha - autor Zdeňka Hušáková, 152 stran, česky meritum Daň z přidané hodnoty 2020 obsahuje z hlediska praktického využití srozumitelný výklad problematiky DPH, který je zpracován ve znění právních předpisů k 1. 5. 2020.Vydání merita DPH pro rok 2020: zahrnuje novelu 2020, která je vyvolána především povinností transpozice změn práva evropského, včetně změn, jejichž cílem je uvedení tuzemské úpravy do souladu s úpravou unijní, se věnuje změnám v oblasti sazeb daně související s novelizací zákona o EET, a upozorňuje na nejvýznamnější změny u intrakomunitárních dodávek zboží včetně nového řešení tzv. režimu skladu. Publikace je koncipována jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat a je rozdělena do tří částí: obecné principy daně z přidané hodnoty, uplatňování daně z přidané hodnoty, správa daně z přidané hodnoty.

Objev podobné jako Meritum Daň z přidané hodnoty 2020 (978-80-759-8696-2)

meritum Daň z přidané hodnoty 2021 (978-80-7676-081-3)

Elektronická kniha - autor Zdeňka Hušáková, 151 stran, česky meritum Daň z přidané hodnoty 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky DPH a je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do tří částí: obecné principy daně z přidané hodnoty, uplatňování daně z přidané hodnoty, správa daně z přidané hodnoty. Ze změn pro rok 2021 vybíráme: úprava zálohy na nadměrný odpočet, úprava povinného elektronického podání na DPH, další změny navazující na předešlé novely či vstoupení již schválených změn v účinnost. Výklad je zpracován ve znění právních předpisů k 1. 1. 2021.

Objev podobné jako meritum Daň z přidané hodnoty 2021 (978-80-7676-081-3)

Daň z příjmů 2020 (978-80-7598-774-7)

Kniha - autor Jiří Vychopeň, 576 stran, česky, Brožovaná bez přebalu lesklá - autor Jiří Vychopeň, 576 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2020 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován ve znění právních předpisů k 16. 6. 2020. Z hlavních změn pro zdaňovací období roku 2020 vybíráme: stanovení limitu pro daňové osvobození výher z hazardních her a cen z účtenkové loterie, uplatnění osvobození od daně u ošetřovného pro OSVČ a u kompenzačních bonusů pro OSVČ a společníky s. r. o., změny v úpravách základu daně v...

Objev podobné jako Daň z příjmů 2020 (978-80-7598-774-7)

Daň z příjmů 2025 - Jiří Vychopeň

Meritum Daň z příjmů 2025 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 11. 2. 2025. Z hlavních změn s účinností od 1. 1. 2025 vybíráme: nová úprava osvobození od daně u příjmů FO z převodu podílu v obchodní korporaci nebo z převodu cenných papírů, zvýšení limitu pro osvobození od daně u některých nepeněžních zaměstnaneckých benefitů, nové vymezení příjmů ze závislé činnosti podléhající zvláštní sazbě daně vybírané srážkou ze samostatného základu daně, změny související se zvýšením minimální mzdy od 1. 1. 2025, zvýšení měsíční zálohy pro poplatníky v 1. pásmu paušálního režimu, nová právní úprava odpisů hmotného majetku po jeho přemístění nebo přeřazení ze zahraničí do ČR, změny související s novým zákonem o veřejných kulturních institucích. Změny s dopadem i pro zdaňovací období roku 2024: prodloužení platnosti některých daňových opatření v souvislosti s ozbrojeným konfliktem na území Ukrajiny i pro zdaňovací období 2024–2026, nová úprava podmínek pro osvobození příjmů, které je podmíněno vynaložením prostředků získaných z těchto příjmů na obstarání vlastní bytové potřeby poplatníka (účinnost od 1. 7. 2024), nová právní úprava ocenění nepeněžního příjmu zaměstnance ve formě použití zařízení péče o děti předškolního věku včetně mateřské školky rodinným příslušníkem tohoto zaměstnance (účinnost od 1. 7. 2024), nová právní úprava osvobození od daně u nepeněžitých příspěvků na stravování poskytovaných bývalým zaměstnancům ve starobním nebo invalidním důchodu (účinnost od 1. 7. 2024), změny týkající se poplatníků daně z příjmů právnických osob v souvislosti s novelou zákona o investičních společnostech a investičních fondech (účinnost od 1. 7. 2024), změny týkající se poplatníků daně z příjmů právnických osob v souvislosti s novelou zákona o přeměnách obchodních společností a družstev (účinnost od 19. 7. 2024), změny v ustanoveních upravujících přepočet měny pro výpočet daní z příjmů a přepočet kritérií v české měně, týkající se poplatníků, jejichž měnou účetnictví je cizí měna (účinnost od 1. 7. 2024).

Objev podobné jako Daň z příjmů 2025 - Jiří Vychopeň

DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

První letošní novela zákona o daních z příjmů s účinností od 1. července 2024 přinesla mimo jiné i změny v oblasti osvobození příjmů ze závislé činnosti. O jaké změny se jedná? A jak je to s uplatněním repo sazby v rámci daňového řízení, v souvislosti se sankcemi vymezenými v daňovém řádu?• Zákon o daních z příjmů – novelaPodle § 6 odst. 9 nového písmene t) zákona o daních z příjmů je od daně, kromě příjmů uvedených v § 4, dále osvobozen příjem zaměstnance ve formě stravování poskytovaného jako nepeněžní plnění určené k přímé spotřebě na pracovišti zaměstnavatele nebo k přímé spotřebě v rámci stravování zajišťovaného prostřednictvím jiného subjektu než zaměstnavatele poskytnutého zaměstnavatelem, u kterého tento zaměstnanec do svého odchodu do starobního důchodu nebo invalidního důchodu pro invaliditu třetího stupně vykonával činnost, ze které plynul příjem ze závislé činnosti, a to v úhrnu za kalendářní den do výše70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, snížené o výši příjmu poskytnutého tímto zaměstnavatelem osvobozeného podle písmene b)...• Dodání zboží a poskytnutí služby v tuzemskuJednou ze základních povinností plátce daně, které mu ukládá zákon o DPH, je povinnost přiznat ve stanovených případech daň. Tato povinnost vzniká zejména plátci jako dodavateli zboží nebo poskytovateli služby s místem plnění v tuzemsku. Ve stanovených případech se při dodání zboží a poskytnutí služby v tuzemsku přenáší povinnost přiznat daň na plátce jako příjemce zdanitelného plnění, jak vyplývá z § 92a a následujících zákona o DPH. V článku je nejdříve stručně vysvětleno, co se pro účely DPH rozumí dodáním zboží a poskytnutím služby. Návazně jsou vysvětlena aktuálně platná obecná pravidla pro vznik povinnosti přiznat daň při dodání zboží a poskytnutí služby v tuzemsku, která vyplývají z § 20a zákona o DPH. V závěrečné části článku jsou s využitím příkladu vysvětlena pravidla pro vznik povinnosti přiznat daň při dodání zboží a poskytnutí služby v režimu přenesení daňové povinnosti...• Zvláštní případy a základ DPHPravidla pro stanovení základu daně jsou v souladu se směrnicí stanovena v § 36 a § 36a zákona o DPH. Obecná pravidla pro stanovení základu daně jsou stanovena v § 36 odst. 1 zákona o DPH a v dalších odstavcích tohoto paragrafu jsou vymezena některá specifická pravidla pro stanovení základu daně. Podle § 36a zákona o DPH je vymezen základ daně ve zvláštních případech, kdy je základem daně obvyklá cena definovaná pro účely DPH v tomto ustanovení. Ve vládním návrhu novely zákona o DPH, kterou projednává jako tisk č. 726 Poslanecká sněmovna PČR a která má navrhovanou účinnost od 1. 1. 2025 jsou v § 36 a § 36a navrhovány dílčí změny. V článku jsou nejprve vysvětlena základní pravidla pro stanovení základu daně podle § 36 zákona o DPH, která vycházejí z příslušných ustanovení směrnice o DPH. V dalším textu jsou s využitím příkladů vysvětlena některá specifická pravidla pro stanovení základu daně. Průběžně je upozorněno také na navrhované dílčí změny, který by měly nabýt účinnosti od 1. 1. 2025…

Objev podobné jako DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

Odložená daň z příjmů (978-80-247-1852-1)

Elektronická kniha - autor Jana Janoušková, 88 stran Vysvětluje metodiku, jak odložit daň z příjmů, která vyplývá z přechodných rozdílů mezi účetními náklady a náklady uznávanými jako výdaje na dosažení, zajištění a udržení příjmů. Na praktických příkladech objasňuje konkrétní postup výpočtu i zaúčtování odložené daně,takže vám umožní názorně pochopit tuto relativně složitou problematiku v běžných i složitějších situacích např. při transakcích s podnikem, konsolidaci závěrky atd.

Objev podobné jako Odložená daň z příjmů (978-80-247-1852-1)

Fyzické osoby a daň z příjmů (978-80-7676-075-2)

Kniha - autor Ivan Macháček, 376 stran, česky, brožovaná bez přebalu lesklá Čtvrté, výrazně přepracované a doplněné vydání publikace Fyzické osoby a daň z příjmů se zaměřuje na řešení různých situací při uplatnění daně z příjmů fyzických osob v podmínkách roku 2021 na základě přijatých legislativních opatření. Vybrána jsou nejčastěji diskutovaná témata, u kterých dochází velmi často k chybám a omylům a rovněž u kterých došlo v letošnímk roce k výrazným změnám. Publikace je průvodcem řešení zdanění příjmů z podnikání, příjmů z pronájmu a ostatních příjmů. Na konkrétních situacích je ukázáno daňové řešení finančního leasingu, odpisů hmotného majetku a jeho technického zhodnocení, prodeje majetku, použití automobilu k pracovní cestě, ukončení a přerušení podnikání, důsledky úmrtí podnikatele. Pozornost je věnována optimalizaci daňového řešení s využitím všech odpočtů od základu daně a všech slev na dani fyzickou osobou. Autor se v publikaci snaží...

Objev podobné jako Fyzické osoby a daň z příjmů (978-80-7676-075-2)

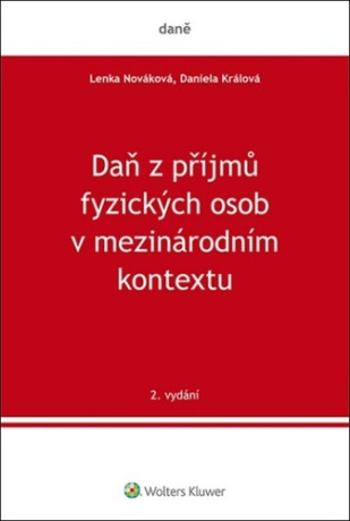

Daň z příjmů fyzických osob v mezinárodním kontextu - Daniela Králová, Lenka Nováková

V dnešním globalizovaném světě si již zaměstnavatelé nevybírají své zaměstnance podle národnosti či trvalého bydliště, ale zejména podle kvalifikace, odborných znalostí a zkušeností. Státní hranice přestaly být pro zaměstnávání pracovníků překážkou, a proto stále častěji řešíme problematiku dvojího zdanění, popřípadě daňové dopady vyplývající z těchto přeshraničních uspořádání, a to nejen pro české či zahraniční společnosti, ale i pro jejich zaměstnance a rodinné příslušníky. Cílem publikace je zaprvé pomoci čtenářům, aby se v oblasti zamezení dvojího zdanění lépe zorientovali, a to prostřednictvím celé řady názorných příkladů. Zadruhé pak má poodhalit úskalí, která s sebou problematika zdaňování zahraničních příjmů, dvojího zdanění, určení daňového rezidentství u fyzické osoby a s tím i související daňové otázky přináší. Tematika zamezení dvojího zdanění je velmi komplexní a neustále se vyvíjí i vzhledem k novým způsobům komunikace (a např. i možnostem práce „na dálku“). Publikace tak nemůže pokrýt veškeré otázky a situace. Autorky však s vámi touto cestou sdílí své cenné znalosti a praktické zkušenosti, které získaly během mnohaleté praxe v oboru. Text publikace byl aktualizován a doplněn o novou kapitolu týkající se sociálního zabezpečení a zdravotního pojištění migrujících osob. Vychází z platné legislativy k 1. 1. 2024.

Objev podobné jako Daň z příjmů fyzických osob v mezinárodním kontextu - Daniela Králová, Lenka Nováková

Daň z příjmů fyzických osob v mezinárodním kontextu (978-80-7676-233-6)

Elektronická kniha - autor Daniela Králová, 216 stran, česky V dnešním globalizovaném světě si zaměstnavatelé již nevybírají své zaměstnance podle národnosti či trvalého bydliště, ale zejména podle kvalifikace, odborných znalostí a zkušeností. Státní hranice přestaly být pro zaměstnávání pracovníků překážkou, a proto stále častěji řešíme problematiku dvojího zdanění, popřípadě daňové dopady vyplývající z těchto přeshraničních uspořádání, a to nejen pro české či zahraniční společnosti, ale i pro jejich zaměstnance a rodinné příslušníky. Cílem této publikace je zaprvé pomoci čtenářům, aby se v problematice zamezení dvojího zdanění lépe zorientovali, a to prostřednictvím celé řady názorných příkladů. Zadruhé pak poodhalit úskalí, která s sebou přináší problematika zdaňování zahraničních příjmů, dvojího zdanění, určení daňového rezidentství u fyzické osoby, a s tím související daňové otázky. Problematika zamezení dvojího zdanění je velmi komplexní a neustále...

Objev podobné jako Daň z příjmů fyzických osob v mezinárodním kontextu (978-80-7676-233-6)

Daň z příjmů fyzických osob v mezinárodním kontextu (978-80-7676-233-6)

Kniha - autor Daniela Králová; Lenka Nováková, 216 stran, česky, brožovaná bez přebalu lesklá V dnešním globalizovaném světě si zaměstnavatelé již nevybírají své zaměstnance podle národnosti či trvalého bydliště, ale zejména podle kvalifikace, odborných znalostí a zkušeností. Státní hranice přestaly být pro zaměstnávání pracovníků překážkou, a proto stále častěji řešíme problematiku dvojího zdanění, popřípadě daňové dopady vyplývající z těchto přeshraničních uspořádání, a to nejen pro české či zahraniční společnosti, ale i pro jejich zaměstnance a rodinné příslušníky. Cílem této publikace je zaprvé pomoci čtenářům, aby se v problematice zamezení dvojího zdanění lépe zorientovali, a to prostřednictvím celé řady názorných příkladů. Zadruhé pak poodhalit úskalí, která s sebou přináší problematika zdaňování zahraničních příjmů, dvojího zdanění, určení daňového rezidentství u fyzické osoby, a s tím související daňové otázky. Problematika zamezení dvojího...

Objev podobné jako Daň z příjmů fyzických osob v mezinárodním kontextu (978-80-7676-233-6)

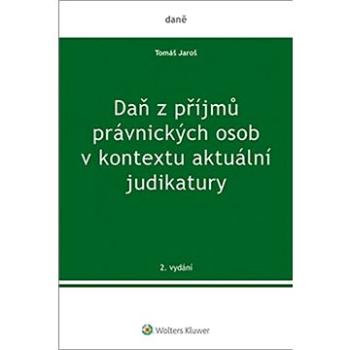

Daň z příjmů právnických osob v kontextu aktuální judikatury (978-80-7598-821-8)

Kniha - autor Tomáš Jaroš, 178 stran, česky, brožovaná bez přebalu lesklá Publikace na základě aktuální judikatury NSS představuje srozumitelným způsobem základní koncepční pilíře zákona o daních z příjmů, a přináší tak ucelený a logický výklad základních a nejčastěji uplatňovaných principů zdanění příjmů právnických osob. Úvodní kapitoly jsou věnovány otázce vnímání role účetnictví v procesu zjištění základu daně a vysvětlení praktických aspektů posuzování zdanitelnosti výnosů a daňové účinnosti jednotlivých nákladů, včetně daňových dopadů použitých oceňovacích modelů a správného chápání nejrůznějších daňových „souvztažností“. V následujících částech je konkrétněji pojednáno o daňových režimech aplikovaných při účtování o dlouhodobém majetku, o technickém zhodnocení či o polhůtních pohledávkách a závazcích. Opomenuty nejsou ani judikáty k odčitatelným položkám a slevám na dani. Autor se nevyhýbá ani problematičtějším okruhům, jako jsou nejnovější...

Objev podobné jako Daň z příjmů právnických osob v kontextu aktuální judikatury (978-80-7598-821-8)

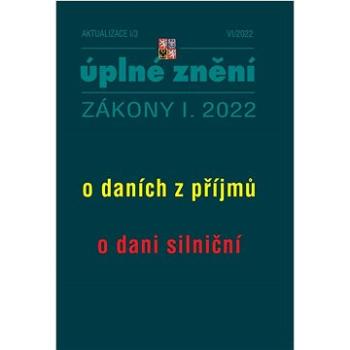

Aktualizace I/3 2022 – o daních z příjmů, o dani silniční (9771335151200)

Kniha - 160 stran, česky, brožovaná bez přebalu lesklá Titul obsahuje úplné znění zákonů po novele: Zákon o daních z příjmů Zákon o dani silniční Zákon o daních z příjmů Při bezplatném poskytnutí motorového vozidla zaměstnavatele zaměstnanci k používání ke služebním i soukromým účelům, dochází ke snížení procentuální částky vstupní ceny z 1 % na 0,5 %, ze které se stanoví výše příjmu ze závislé činnosti, který zaměstnanci v souvislosti s tímto poskytnutím plyne v případě, že je poskytnuto nízkoemisní motorové vozidlo (např. elektromobil či vozidlo kombinující spalovací motor a elektromotor). Z důvodu, že se jedná o podporu nízkoemisní mobility, tak zde užívaný pojem nízkoemisní motorové vozidlo vychází z projednávaného zákona o podpoře nízkoemisních vozidel prostřednictvím zadávání veřejných zakázek a veřejných služeb v přepravě cestujících, který tento pojem definuje. Dále dochází k přeřazení zařízení sloužících k dobíjení elektromobilů z...

Objev podobné jako Aktualizace I/3 2022 – o daních z příjmů, o dani silniční (9771335151200)

Daně z příjmů (978-80-271-3985-9)

Elektronická kniha - autor Jiří Dušek, 208 stran, česky Publikace pomůže všem, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Autor v aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů i s odkazy na paragrafy souvisejících zákonů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace řeší rezervy na likvidaci solárních panelů, změny u soukromého životního pojištění, finanční leasing, směnu, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Tuto praktickou pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při...

Objev podobné jako Daně z příjmů (978-80-271-3985-9)

Fyzické osoby a daň z příjmů, 4. aktualizované a rozšířené vydání (978-80-7676-075-2)

Elektronická kniha - autor Ivan Macháček, 376 stran, česky Čtvrté, výrazně přepracované a doplněné vydání publikace Fyzické osoby a daň z příjmů se zaměřuje na řešení různých situací při uplatnění daně z příjmů fyzických osob v podmínkách roku 2021 na základě přijatých legislativních opatření. Vybrána jsou nejčastěji diskutovaná témata, u kterých dochází velmi často k chybám a omylům a rovněž u kterých došlo k výrazným změnám. Publikace je průvodcem řešení zdanění příjmů z podnikání, příjmů z pronájmu a ostatních příjmů. Na konkrétních situacích je ukázáno daňové řešení finančního leasingu, odpisů hmotného majetku a jeho technického zhodnocení, prodeje majetku, použití automobilu k pracovní cestě, ukončení a přerušení podnikání, důsledky úmrtí podnikatele. Pozornost je věnována optimalizaci daňového řešení s využitím všech odpočtů od základu daně a všech slev na dani fyzickou osobou. Autor se v publikaci snaží konkretizovat daňové řešení do praxe, proto je...

Objev podobné jako Fyzické osoby a daň z příjmů, 4. aktualizované a rozšířené vydání (978-80-7676-075-2)

Daně z příjmů 2016 (978-80-271-0036-1)

Elektronická kniha - autor Jiří Dušek, 208 stran Publikace pomůže všem, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Vysvětleny jsou nejpoužívanější paragrafy zákona o daních z příjmů k 1. 1. 2016. Výstižnými schématy a praktickými daňovými a účetními tabulkami se autor dotýká i dalších souvisejících oblastí nezbytných pro podnikání.

Objev podobné jako Daně z příjmů 2016 (978-80-271-0036-1)

Daně z příjmů 2015 (978-80-247-5435-2)

Elektronická kniha - autor Jiří Dušek, 208 stran V knize jsou čtenáři názorně, srozumitelně a velmi přehledně vysvětleny nejpoužívanější paragrafy zákona o daních z příjmů k 1. 1. 2015. Výstižnými schématy a praktickými daňovými a účetními tabulkami se autor dotýká i dalších souvisejících oblastí nezbytných pro podnikání.

Objev podobné jako Daně z příjmů 2015 (978-80-247-5435-2)

Daně z příjmů 2013 (978-80-247-4641-8)

Elektronická kniha - autor Jiří Dušek, 232 stran Autor v již osmém, aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Např. pojistné události na konci roku, nájmy, finanční leasing, směna, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů apod. Publikace pomáhá všem, kteří se danou problematikou zabývají a dávají přednost názornému vyjádření, rychlé orientaci a přístupu k aktuálním informacím. Tuto zajímavou, netradiční pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů 2013 (978-80-247-4641-8)

Daně z příjmů 2012 (978-80-247-4274-8)

Elektronická kniha - autor Jiří Dušek, 216 stran Autor v již sedmém, aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Např. pojistné události na konci roku, nájmy, finanční leasing, směna, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů apod. Publikace pomáhá všem, kteří se danou problematikou zabývají a dávají přednost názornému vyjádření, rychlé orientaci a přístupu k aktuálním informacím. Tuto zajímavou, netradiční pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřadypři kontrolní činnosti.

Objev podobné jako Daně z příjmů 2012 (978-80-247-4274-8)

Daně z příjmů 2017 (978-80-271-0421-5)

Elektronická kniha - autor Jiří Dušek, 208 stran Názorně jsou vysvětleny nejpoužívanější paragrafy zákona o daních z příjmů. Srozumitelnými schématy a praktickými daňovými a účetními tabulkami se autor dotýká dalších souvisejících oblastí nezbytných pro podnikání. Detaily knihy: Autor: Jiří Dušek Rok vydání: 2017 ISBN: 978-80-271-0421-5 Počet stran: 208

Objev podobné jako Daně z příjmů 2017 (978-80-271-0421-5)

Daně z příjmů 2014 (978-80-247-5116-0)

Elektronická kniha - autor Jiří Dušek, 224 stran Autor v již devátém, aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace řeší např. finanční leasing, směnu, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů apod. Publikace pomáhá všem, kteří se danou problematikou zabývají a dávají přednost názornému vyjádření, rychlé orientaci a přístupu k aktuálním informacím. Tuto zajímavou, netradiční pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů 2014 (978-80-247-5116-0)

ÚZ 1518 Daně z příjmů (978-80-7488-559-4)

Kniha - 336 stran, česky, brožovaná bez přebalu lesklá Od ledna 2023 nabývají účinnosti další změny zákona o daních z příjmů; od ledna rovněž platí zcela nový pokyn GFŘ D-59, k jednotnému postupu při uplatňování některých ustanovení zákona o daních z příjmů, který nahrazuje dosud platný pokyn D-22; pokyn obsahuje podrobnosti k většině ustanovení zákona. Publikace dále obsahuje aktuální znění zákona o rezervách, vyhlášky a platné pokyny a sdělení Ministerstva financí. Nově je zařazen zákon o některých daňových opatřeních ve vztahu k Ukrajině. Celkem 28 právních a dalších předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučně.

Objev podobné jako ÚZ 1518 Daně z příjmů (978-80-7488-559-4)

Daň z přidané hodnoty 2024 - Zdeněk Kuneš

Jedenácté vydání této publikace obsahuje novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, k 1. lednu 2024 a s tím související nové a upřesněné výklady tohoto zákona. Výklad všech ustanovení zákona o DPH je doplněn o množství příkladů z praxe. Publikaci tak využijí všichni, kteří se při své práci s DPH setkávají a potřebují této problematice porozumět. Kniha obsahuje mimo jiné vysvětlení změn zákona o DPH, ke kterým došlo úpravami stavebního, insolvenčního a energetického zákona. Uvádí také změny v souvislosti s přijetím konsolidačního balíčku, zejména změny sazeb daně a související změny např. u stavebních prací, stravovací služby, nápojů nebo pozemní hromadné dopravy. Nechybí ani výklad k nově zavedenému osvobození od daně s nárokem na odpočet daně při dodání knihy a půjčování knihy. Na příkladech i v textu komentáře jsou vysvětleny dopady omezení odpočtu daně u vybraného osobního automobilu, který je dlouhodobým majetkem plátce, což je rovněž změna vyvolaná konsolidačním balíčkem. Nově je také zákonem o DPH uložena povinnost vést evidenci přeshraničních plateb. V publikaci je upřesněno, kterých plátců se tato problematika týká a jaké povinnosti z toho vyplývají. Právní stav publikace je k 1. 1. 2024 Autor Zdeněk Kuneš je odborník se specializací na daň z přidané hodnoty. Pracoval na Ministerstvu financí na legislativě DPH. Je spoluautorem zákona č. 235/2004 Sb., o dani z přidané hodnoty. V současné době se věnuje metodické, přednáškové a publikační činnosti. Pracuje pro společnost KODAP, s. r. o., Liberec.

Objev podobné jako Daň z přidané hodnoty 2024 - Zdeněk Kuneš

Zákon o daních z příjmů komentář (978-80-7400-517-6)

Kniha - autor Vladimír Pelc, 1428 stran, česky, plátěný potah Aktualizované vydání knihy Zákon o daních z příjmů, jež vyšla v Nakladatelství C. H. Beck v roce 2012. Jedná se o rozsáhlý výklad zákona o daních z příjmů fyzických a právnických osob ve znění účinném pro zdaňovací období roku 2014, přičemž reflektuje rekodifikaci soukromého práva plynoucí ze zákona č. 89/2012 Sb., občanský zákoník, jenž je účinný od 1. 1. 2014, a zákona č. 90/2012 Sb., o obchodních společnostech a družstvech (zákon o obchodních korporacích), dále zahrnuje transformaci daně darovací a daně dědické do daní z příjmů i další normy účinné od počátku roku 2014. Publikaci vypracoval přední daňový odborník a jedná se o nejširší komentář k zákonu o daních z příjmů na našem odborném knižním trhu. Kniha je určena zejména akademickým kruhům, advokátním kancelářím, daňovým specialistům a účetním.

Objev podobné jako Zákon o daních z příjmů komentář (978-80-7400-517-6)

Zákon o daních z příjmů: Komentář (978-80-7676-054-7)

Kniha - autor Ondřej Dráb; Matěj Nešleha; Zdeněk Morávek, česky Exkluzivně Vám přínášíme Komentář k zákonu č. 586/1992 Sb., o daních z příjmů, který obsahuje výklad tohoto klíčového daňového předpisu provedený ve spolupráci odborníků z řad daňových poradců s dlouholetými zaměstnanci finanční správy. Komentář se neomezuje na pouhý popis zákonných ustanovení, ale srozumitelným způsobem vykládá jednotlivá ustanovení zákona v jejich vzájemných provázanostech a s odkazy na širší kontext obecné právní úpravy. Výklad se opírá o dlouholeté zkušenosti autorů s používáním tohoto předpisu jak při jejich běžné pracovní činnosti, tak při jejich bohaté přednáškové a publikační činnosti. Díky tomu v sobě komentář snoubí poznatky z běžné aplikační praxe s právně teoretickými úvahami nad některými výkladově spornými ustanoveními zákona. Nechybí ani reakce na soudní judikaturu, výkladové pokyny a stanoviska Finanční správy ČR a zejména závěry z koordinačních výborů Komory...

Objev podobné jako Zákon o daních z příjmů: Komentář (978-80-7676-054-7)

Daně z příjmů: zákon s poznámkami a judikaturou (978-80-7400-833-7)

Kniha - autor Vladimír Pelc, 664 stran, česky, brožovaná bez přebalu lesklá Publikace obsahuje aktuální znění zákona o daních z příjmů pro zdaňovací období let 2020 a 2021. Jde o systematický a přehledný výklad základních institutů daní z příjmů, v poznámkách k ustanovením zákona jsou popsány daňověprávní skutečnosti. Reflektuje nejnovější teoretické poznatky a odbornou literaturu, aktuální vývoj zachycený v judikatuře českých soudů a Soudního dvora EU. Je metodickou pomůckou pro kvalifikované posouzení daňových režimů plynoucích ze zákona o daních z příjmů. Publikace je určena daňovým subjektům - fyzickým i právnickým osobám, daňovým specialistům, právníkům, ekonomům, manažerům, posluchačům zejména právnických a ekonomických fakult vysokých škol i dalším zájemcům. Navazuje na dva předchozí komentáře vydané v Nakladatelství C. H. Beck (2012, 2015).

Objev podobné jako Daně z příjmů: zákon s poznámkami a judikaturou (978-80-7400-833-7)

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2022 (978-80-7554-372-1)

Kniha - autor Jana Rohlíková; Iva Rindová, 448 stran, česky, brožovaná bez přebalu lesklá Tato kniha svým podrobným výkladem přispívá k lepší orientaci při provádění ročního zúčtování daně z příjmů ze závislé činnosti za rok 2022. Reaguje na všechny změny, k nimž v oblasti ročního zúčtování za dané období došlo, a zobecňuje i poznatky z praxe, které se v procesu zúčtování vyskytují. Zpracování publikace Základní osnova vychází z ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování daňových záloh a daňového zvýhodnění na děti. Poraďte si s uplatněním daňových bonusů a slev na dani snadno Podrobně je vysvětlen zejména způsob provedení ročního zúčtování a také uplatnění daňového zvýhodnění na jednotlivé děti, tj. na první, druhé, třetí a každé další dítě ve společně hospodařící domácnosti. Oproti ročnímu zúčtování za rok 2021 již výši...

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2022 (978-80-7554-372-1)

Nordic Arctic - Dan Merta, Jiří Havran

Česko-anglická publikace "NORDIC ARCTIC / Udržitelná architektura za polárním kruhem" byla vydána u příležitosti stejnojmenné výstavy v Galerii Jaroslava Fragnera. Fotografie norského fotografa českého původu Jiřího Havrana zachycují architektonické a krajinářské intervence do severské přírody, zejména unikátní Norské turistické trasy a specifickou oblast Špicberků (Svalbard). Stošedesátistránkový katalog uvádí eseje Dana Merty, Zdeňka Lyčky a Petera Hemmersama s fotografiemi výjimečných projektů a realizací renomovaných severských architektonických ateliérů.

Objev podobné jako Nordic Arctic - Dan Merta, Jiří Havran

Daně a účetnictví bez chyb, pokut a penále 9/2024

V souvislosti s novelou zákona o DPH došlo ke zrušení dvou snížených sazeb DPH. I v důsledku toho došlo k úpravám elektronického formuláře kontrolního hlášení a daňového přiznání k DPH. V čem úpravy formulářů spočívají?

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 9/2024

Daně a účetnictví bez chyb, pokut a penále 8/2024

Nejčastějších příjmů z letních brigád a sezonních prací poplatníci daně z příjmů FO na základě uzavřené DPP. Pro tento druh příjmů zákon o daních z příjmů stanoví zvláštní postup týkající se zdanění. O jaký postup se jedná, Vám poradí autorka Ing. Eva Sedláková v příspěvku Letní brigády a sezonní zaměstnávání…

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 8/2024

DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Stavíte nebo se chystáte stavět, rekonstruovat? Pro vás jsme zpracovali aktualizovaný článek, v němž je komplexně vysvětlena problematika DPH ve stavebnictví podle aktuálně platné právní úpravy. Novela zákona o DPH navazující na nový stavební zákon přinesla v této oblasti dílčí změny, na které je v textu upozorněno. Poskytujete stavební a montážní práce i do zahraniční? Na příkladech vám vysvětlíme správný postup při uplatňování daně. Problémy v praxi přináší dlouhodobě u stavebních a montážních prací také režim přenesení daňové povinnosti na příjemce plnění.Pro poplatníka daně z příjmů fyzických osob je velmi důležité znát všechny své možnosti vedoucí k optimalizaci daňové povinnosti a to tak, aby tyto možnosti nepropadly v příslušném zdaňovacím období. Jednou z možností, jak snížit daňovou povinnost poplatníka daně z příjmů fyzických osob, je v plné míře využít všech nezdanitelných částí. V jednotlivých kapitolách a četných příkladech vycházíme z nejnovějšího znění zákona o daních z příjmů pro rok 2024.DPH ve stavebnictví, montážní a stavební práceV návaznosti na zákon č. 89/2012 Sb. občanský zákoník (dále jen občanský zákoník) není od 1. 1. 2014 v zákoně o DPH používán pojem nemovitost a v terminologii občanského zákoníku je používán pojem „nemovitá věc“, která je zahrnuta pod pojem „zboží“, jak vyplývá z § 4 odst. 2 zákona o DPH. Návazně na to jsou používány pojmy „dodání nemovité věci“ a „nájem nemovité věci“. Podle § 4 odst. 2 písm. a) se pro účely zákona o DPH rozumí zbožím hmotná věc, s výjimkou peněz a cenných papírů. Podle občanského zákoníku se přitom věci dělí na hmotné a nehmotné a vzhledem k tomu, že hmotnou věcí je i nemovitá věc, pojem „zboží“ pro účely DPH zahrnuje i nemovitou věc. V terminologii občanského zákoníků se přitom nemovitou věcí rozumí pozemek, stavba, podzemní stavba se samostatným účelovým určením, inženýrská síť a jednotka. Jednotkou může být přitom jak byt, tak i nebytový prostor. Podle § 4 odst. 2 písm. b) se pro účely zákona o DPH za zboží výslovně prohlašuje i nemovitá nehmotná věc, kterou je právo stavby. V návaznosti na to je podle § 56 zákona o DPH právo stavby dodáním vybrané nemovité věci.Odpočty, slevy na dani, osvobození příjmů od daně u FOPro poplatníka daně z příjmů fyzických osob je velmi důležité znát všechny své možnosti vedoucí k optimalizaci daňové povinnosti a to tak, aby tyto možnosti nepropadly v příslušném zdaňovacím období. Proto se v našem příspěvku detailně zabýváme nejdříve nezdanitelnými částmi základu daně (možnými odpočty od základu daně) dle § 15 až § 15c ZDP, tedy odpočty darů, odpočty úroků z úvěrů a daňovou podporou produktu spoření na stáří. Dalším okruhem naší pozornosti jsou slevy na dani u poplatníka daně z příjmů fyzických osob dle § 35 a § 35ba a § 35bb ZDP včetně uplatnění daňového zvýhodnění na dítě dle § 35c a § 35d ZDP. V této souvislosti si ukážeme rovněž možné odpočty a slevy uplatněné v případě úmrtí fyzické osoby. V závěrečném okruhu detailně rozebíráme možné případy osvobození příjmů u fyzické osoby ve smyslu znění § 4, § 4a (§ 4b) a § 10 ZDP. V jednotlivých kapitolách a četných příkladech vycházíme z nejnovějšího znění zákona o daních z příjmů pro rok 2024 ve smyslu změn obsažených především v zákonu č. 349/2023 Sb., č. 462/2023 Sb. a č. 163/2024 Sb.

Objev podobné jako DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

ÚZ 1463 Daně z příjmů, Evidence tržeb, 2022: podle stavu k 1. 1. 2022 (978-80-7488-502-0)

Kniha - 336 stran, česky, brožovaná bez přebalu lesklá

Objev podobné jako ÚZ 1463 Daně z příjmů, Evidence tržeb, 2022: podle stavu k 1. 1. 2022 (978-80-7488-502-0)

Zdravotní rádce na cesty - Dana Göpfertová, Jiří Vaništa

S otevřením našich hranic se objevily zcela nové možnosti turistiky. Cestování však nepřináší pouze jedinečné zážitky v exotických prostředích, ale i zdravotní rizika. Kromě úrazů, náhlých komplikací či zhoršení chronických onemocnění, přehřátí nebo důsledků nerozumného opalování ohrožují cestovatele infekční nemoci. Nejčastěji dochází k průjmovým infekcím, zánětům dýchacích cest, zánětům jater a v neposlední řadě i k sexuálně přenosným chorobám. Vzácnějším, ale zato život ohrožujícím rizikem je malárie, objevující se v souvislosti s pobytem v malarických oblastech při nedodržování potřebných preventivních opatření.

Objev podobné jako Zdravotní rádce na cesty - Dana Göpfertová, Jiří Vaništa

Daně a účetnictví bez chyb, pokut a penále 6-7/2024

S účinnosti od 1. ledna 2024 došlo k novele zákona o daních z příjmů, která upravuje daňové řešení zdravotních a volnočasových benefitů v roce 2024.Problematice přímých a nepřímých daní a daňových výdajů nalezněte v článcích Minimální mzda z pohledu daně z příjmů FO, Práce na dálku – daňové řešení, Závazná posouzení v oblasti DPH, Technické zhodnocení staveb v DPH a Ukončení, přerušení činnosti – změna daňových výdajů…Vyúčtování záloh na zdanitelné plnění a DPH* Záloha je pro účely zákona o DPH chápána prakticky jako úplata přijatá před datem uskutečnění plnění. Plátce, který přijme zálohu před datem uskutečnění zdanitelného plnění v tuzemsku, z něhož mu vzniká povinnost přiznat daň na výstupu, je obecně povinen z přijaté zálohy k datu jejího přijetí přiznat daň. Novelou zákona o DPH byly s účinností od 1. 1. 2024 provedeny změny týkající se sazeb DPH. V souvislosti s tím řada plátců postupovala nesprávně při vyúčtování záloh přijatých do konce roku 2023, které se vztahovaly ke zdanitelným plněním uskutečněným v roce 2024, u nichž se od 1. 1. 2024 změnila sazba daně. K této problematice byla také koncem ledna 2024 zveřejněna Informace GFŘ ke stanovení základu daně při změně sazeb DPH. V článku jsou vysvětleny s využitím příkladů zejména praktické postupy při přijetí zálohy na tuzemské zdanitelné plnění ve standardním režimu zdanění. V článku jsou vysvětleny také dopady, jež má přijetí či zaplacení zálohy v případě tuzemských zdanitelných plnění v režimu přenesení daňové povinnosti, u intrakomunitárních dodávek zboží, při dovozu a vývozu zboží do třetích zemí a u při poskytnutí přeshraničních služeb...Závazná posouzení v oblasti DPH* Novelou zákona o DPH byly s účinností od 1. 1. 2024 provedeny změny týkající se sazeb daně z přidané hodnoty (DPH). Touto novelou byl zejména snížen počet sazeb daně z dřívějších tří pouze na dvě sazby. Touto novelou byly za dosavadní § 71h zákona o DPH doplněny nové § 71i až § 71k. Z § 71i zákona o DPH od 1. 1. 2024 vyplývá osvobození od daně s nárokem na odpočet daně při dodání knihy a poskytnutí obdobné služby. Z nových § 71j a § 71k zákona o DPH vyplývá od 1. 1. 2024 možnost závazného posouzení pro uplatnění osvobození od daně s nárokem na odpočet daně při dodání knihy a poskytnutí obdobné služby. Jedná se o obdobnou možnost, která vyplývá dlouhodobě z § 47a a§ 47b zákona o DPH pro závazné posouzení sazby DPH a z § 92i a § 92h zákona o DPH pro závazné posouzení pro použití režimu přenesení daňové povinnosti. V článku jsou nejprve vysvětleny procesní podmínky pro závazná posouzení, které vyplývají z daňového řádu a návazně jsou vysvětlena aktuálně platná pravidla pro závazná posouzení v oblasti DPH…

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 6-7/2024

DUO 8/2024 Daň fyzickej osoby, Účtovné obdobia a ich zmeny

Účtovné obdobia môžu účtovné jednotky meniť aj niekoľkokrát počas svojej existencie. K zmene účtovného obdobia môže dôjsť len k prvému dňu kalendárneho mesiaca, s výnimkou ak účtovná jednotka, napríklad s.r.o., chce hospodársky rok uplatniť už od svojho vzniku, čiže odo dňa zápisu do obchodného registra. V tomto prípade hospodársky rok začína dňom zápisu do obchodného registra, Aké má účtovná jednotka oznamovacie povinnosti voči daňovému úradu? Týkajú sa účtovnej jednotky aj ďalšie povinnosti? Odpovede sa dočítate v tomto mesačníku.

Objev podobné jako DUO 8/2024 Daň fyzickej osoby, Účtovné obdobia a ich zmeny

Průvodce zákonem o daních z příjmů pro OSVČ: a další poplatníky s dílčím základem v § 7 (978-80-7554-318-9)

Kniha - autor Petr Beránek, 312 stran, česky, brožovaná bez přebalu lesklá Novinky, které přinesl daňový balíček pro rok 2021 Velký důraz je věnován novinkám, které přinesl daňový balíček pro rok 2021, např. nové koncepci paušální daně a důsledkům přechodu na ni, odpisování majetku v období změny příslušných ustanovení či zpětného uplatnění ztráty. Veškerá problematika je přitom začleněna do kontextu dalších souvisejících zákonů - pohledu DPH, občanského zákoníku, zákoníku práce, živnostenského zákona atd., důraz je kladen i na formální náležitosti, jako je registrace, podávání přiznání a dalších podání, hrozby případných sankcí. Podrobněji k obsahu publikace Autor se přitom nevyhýbá nejasným nebo sporným oblastem a dává i čtenáři prostor pro samostatné posouzení vyjádřením alternativních názorů, a to hlavně názorů GFŘ, pokud se odchylují od jiných výkladů zákona. Kniha postihuje i někdy opomíjené oblasti, jako zdanění poplatníka účtujícího v hospodářském...

Objev podobné jako Průvodce zákonem o daních z příjmů pro OSVČ: a další poplatníky s dílčím základem v § 7 (978-80-7554-318-9)

DUO 11-12/2024 – Dane, účtovníctvo, odvody bez chýb, pokút a penále

Problematiku odkúpenia a predaja pohľadávok a preberania dlhu ako prostriedku riešenia reťazovej platobnej neschopnosti, neprehliadnite v príspevku Faktoring a forfaiting v rubrike Aktuálně. Ako je to so zdaňovaním príjmov z BSM, predajom akcií a obchodného podielu v ZDP, dotáciou na obstaranie odpisovaného HM alebo vrátením DPH tuzemským platiteľom z iných členských štátov sa dočítate v rubrikách Priame dane a Nnepriame dane.

Objev podobné jako DUO 11-12/2024 – Dane, účtovníctvo, odvody bez chýb, pokút a penále

DÚVaP 11-12/2024 Společnost s ručením omezeným v účetnictví a daních

I když založení a „život“ s.r.o. není žádná velká věda, jak si postupně vyjevíme, je samozřejmě o řád náročnější než varianta OSVČ – kde stačí jednou navštívit živnostenský úřad a ještě tentýž den se novopečený živnostník může směle pustit do díla. Přes faktické zrušení finanční bariéry zůstává pro mnohé zájemce o s.r.o. velkým strašákem – nutno poznamenat, že oprávněně – hlavně ze dvou důvodů. Které to jsou, dozvíte se v první kapitole Společnost s ručením omezeným v daních a účetnictví.Uspokojivé a bezpečné pracovní podmínky pro výkon práce patří mezi základní zásady pracovněprávních vztahů. Zákoník práce proto obecně ukládá zaměstnavatelům povinnost vytvářet pracovní podmínky, které umožňují bezpečný výkon práce. Účelem druhé kapitoly je podat výklad této problematiky, zejména z pohledu zákoníku práce, nicméně ostatní úpravu si probereme alespoň rámcově.Společnost s ručením omezeným v účetnictví a daníchTřebaže by se mohlo zdát, že pro nové firmy již není na trhu místo – čemuž by ty stávající byly jistě rády – neustále přicházejí noví nebo staronoví odvážlivci a snaží se naplnit své podnikatelské představy. Přičemž v české kotlině zcela dominují pouze dvě varianty právní formy podnikání: a) samostatně podnikající fyzická osoba neboli osoba samostatně výdělečně činná (dále jen „OSVČ“), b) společnost s ručením omezeným (dále také jen „s.r.o.“).Obecně lze říci, že první alternativa je spíše vhodnější pro málo rizikové a méně rozsáhlé podnikatelské aktivity zvládané jednotlivcem, případně několika spolupracujícími osobami z okruhu nejbližší rodiny. Zatímco s.r.o. je předurčena pro riskantnější a rozsáhlejší činnosti vyžadující manažerskou souhru více lidí. Obě právní formy sice mohou využívat síly a rozumu vlastních zaměstnanců nebo dávat zakázky jiným firmám, s čímž je ovšem rovněž spojeno nemalé riziko. Proto typická OSVČ pracuje pro svého zákazníka sama – jako např. řemeslník nebo ajťák – naproti tomu zakladatel s.r.o. si jen výjimečně s provozní činností poradí sám.I když založení a „život“ s.r.o. není žádná velká věda, jak si postupně vyjevíme, je samozřejmě o řád náročnější než varianta OSVČ – kde stačí jednou navštívit živnostenský úřad a ještě tentýž den se novopečený živnostník může směle pustit do díla. Přes faktické zrušení finanční bariéry zůstává pro mnohé zájemce o s.r.o. velkým strašákem – nutno poznamenat, že oprávněně – hlavně ze dvou důvodů. Zaprvé tuto právnickou osobu provází citelně vyšší administrativa: např. podvojné účetnictví, formální sepisování společenské/zakladatelské smlouvy, vyhotovování zápisů z jednání společníků alias valné hromady, mnohá rozhodnutí se neobejdou bez posvěcení (drahého) notáře. Druhou velkou nepříjemností je rovněž povinné zveřejňování obchodně citlivých a dalších interních údajů a dokumentů, které je pod hrozbou nemalých sankcí potřeba ukládat do sbírky listin v rámci veřejně přístupného obchodního rejstříku. Přitom je nasnadě, že s odkrytými kartami se v konkurenčním tržním prostředí hraje podstatně obtížněji, nemluvě o riziku vydírání společníků více vydělávajících společností.Školení a zvyšování kvalifikace zaměstnancůOdborný rozvoj zaměstnanců tedy kvalifikace zaměstnanců a její zvyšování, která bude předmětem našeho dnešního zájmu, je zařazena do hlavy druhé a upravena v ustanoveních § 227 až § 235 zákoníku práce. Kromě problematiky péče o kvalifikaci zaměstnanců je v hlavě třetí problematika stravování zaměstnanců a v hlavě čtvrté jsou stanoveny zvláštní pracovní podmínky některých zaměstnanců, tj. těhotných žen, kojících žen, žen do konce devátého měsíce po porodu, zaměstnanců a zaměstnankyň pečujících o dítě, mladistvých zaměstnanců. Pro úplnost je v této hlavě zákoníku práce věnována pozornost i zaměstnávání osob se zdravotním postižením a jejich pracovním podmínkám.Tato zákonná úprava péče o zaměstnance je však minimální vzhledem k tomu, že liberální pojetí zákoníku práce má umožňovat zaměstnavatelům, aby zaměstnancům přiznali pracovněprávní nároky v rámci této péče ve větším rozsahu. Další nároky lze sjednat ve smlouvě, především kolektivní, popřípadě stanovit ve vnitřním předpisu.Pro komplexní pohled na pracovněprávní úpravu odborného rozvoje zaměstnanců je nutné ještě připomenout řešení rekvalifikace zaměstnanců prováděné zaměstnavateli v § 110 zákona č. 435/2004 Sb., o zaměstnanosti a v prováděcí vyhlášce k němu č. 519/2004 Sb., o rekvalifikaci uchazečů o zaměstnání a zájemců o zaměstnání a o rekvalifikaci zaměstnanců.

Objev podobné jako DÚVaP 11-12/2024 Společnost s ručením omezeným v účetnictví a daních

Bonboniera Přijmi to, co je

Směs pralinek v mléčné čokoládě (32%). Složení: cukr, rostlinné oleje (palmové, řepkové) v různých poměrech, demineralizovaná sušená syrováka, (mléko), kakaový tuk, plnotučné sušené mléko, kakaová hmota, odtučněné sušené mléko, kakao se sníženým obsahem tuku 1,7%, strouhaný kokos 1,3%, hmota z arašídových ořechů 1%, sezamový krokant 0,7% (sezam, cukr) mléčný tuk, emulgátory (sójový lecitin, E 476), mletá káva 0,5%, zahuštěné neslazené mléko, aromata, barvivy (E 160a, E 150a), rozpustná káva, přírodní aroms: vanilka. Kakaová sušina nejméně 25% v mléčné čokoládě. Kakaová sušina nejméně 35% v čokoládě. Výrobek může obsahovat jiné ořechy, lepek, SO2 a vejce.

Objev podobné jako Bonboniera Přijmi to, co je

Daně z příjmů (2025) - Jiří Dušek

Publikace pomůže všem, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Autor v aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů i s odkazy na paragrafy souvisejících zákonů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace uvádí podmínky spoření na stáří, podmínky pro daňovou podporu spoření ve stáří i její případné vrácení, pojištění dlouhodobé péče, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Tuto praktickou pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů (2025) - Jiří Dušek

Daně z příjmů - Jiří Dušek - e-kniha

eBook: Publikace pomůže všem účetním a daňařům, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Autor v aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů i s odkazy na paragrafy souvisejících zákonů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace uvádí vylučování kurzových rozdílů, daňová omezení u osobních aut, přepočet měny pro výpočet daně z příjmů, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Tuto praktickou pomůcku využívají v praxi podnikatelé stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů - Jiří Dušek - e-kniha

Daně z příjmů (2025) - Jiří Dušek - e-kniha

eBook: Publikace pomůže všem, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Autor v aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů i s odkazy na paragrafy souvisejících zákonů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace uvádí podmínky spoření na stáří, podmínky pro daňovou podporu spoření ve stáří i její případné vrácení, pojištění dlouhodobé péče, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Tuto praktickou pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů (2025) - Jiří Dušek - e-kniha

Podívejte se také

- Meritum Mzdy 2018 (999-00-017-8283-2)

- Meritum Obchodní závazky (978-80-7676-123-0)

- Testy 2023-2024 z matematiky pro žáky 5. a 7. tříd ZŠ (978-80-7358-362-0)

- JIRI MODELS gumovací, v setu Mickey - balení 2 ks

- JIRI MODELS fumovací, v setu Dinosauři - balení 2 ks

- Meritum Účetnictví podnikatelů 2018 (999-00-017-8074-6)

- meritum Účetnictví podnikatelů 2022 (978-80-7676-351-7)

- meritum Daňový řád 2022 (978-80-7676-265-7)

- MERITUM Účetnictví podnikatelů 2019 (999-00-018-4479-0)

- meritum Daňový řád 2021 (999-00-033-2394-1)

- MERITUM Účetnictví podnikatelů 2021 (978-80-7676-040-0)

- Válka je mým osudem (978-80-766-2024-7)

- MERITUM Účetnictví podnikatelů 2020 (999-00-020-5057-2)

- Šustr Dan: Old Shooterhand - CD (8594170260279)

- Dan + Shay: Good Things - CD (9362488033)

- McCafferty Dan: Last Testament - CD (4029759142003)

- Šustr Dan: Old Shooterhand - LP (8594170260286)

- Funko POP! Bakugan - Dan Kuso (889698544542)

- Outdoorový průvodce - Šumava a okolí (978-80-247-2024-1)

- Stará mama Dan (80-85218-94-1)

- DAN DRYER LOKI VYSOUŠEČ RUKOU, ČERNÝ (4004)

- DAN DRYER LOKI VYSOUŠEČ RUKOU, BÍLÝ (4002)