Kde se rozmanitost setkává s hodnotou - Katalo.cz

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2022 - Ing. Iva Rindová, Ing. Jana Rohlíková

Tato kniha svým podrobným výkladem přispívá k lepší orientaci při provádění ročního zúčtování daně z příjmů ze závislé činnosti za rok 2022. Reaguje na všechny změny, k nimž v oblasti ročního zúčtování za dané období došlo, a zobecňuje i poznatky z praxe, které se v procesu zúčtování vyskytují. Zpracování publikace Základní osnova vychází z ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování daňových záloh a daňového zvýhodnění na děti. Poraďte si s uplatněním daňových bonusů a slev na dani snadno Podrobně je vysvětlen zejména způsob provedení ročního zúčtování a také uplatnění daňového zvýhodnění na jednotlivé děti, tj. na první, druhé, třetí a každé další dítě ve společně hospodařící domácnosti. Oproti ročnímu zúčtování za rok 2021 již výši přeplatků tolik neovlivní skutečnost, že není zastropována částka celoročních daňových bonusů, neboť bez zastropování byly i průběžně vyplácené měsíční daňové bonusy. Kniha uvádí další úpravy, které ovlivní roční zúčtování a praktické použití jednotlivých dalších odpočtů formou slev z vypočtené daně, jako je např. sleva za školkovné, anebo formou nezdanitelných částí snižujících základ daně. Novinky v tomto vydání pro rok 2023 V letošním vydání publikace bude rozšířena kapitola týkající se uplatnění slevy na manžela (manželku). V případě odpočtu úroků z hypotečního úvěru nebo z úvěru ze stavebního spoření se plátci opět setkají se dvěma limitními hranicemi. S ohledem na komplikovanost tohoto odpočtu je mu v publikaci věnována samostatná část odpovědí na dotazy. Do ročního zúčtování za rok 2022 se u zaměstnanců, kterým bylo v prvním pololetí roku poskytnuto nízkoemisní vozidlo ke služebním i soukromým účelům, promítne platnost snížení částky příjmů z 1 % vstupní ceny vozidla na 0,5 %, a to již od počátku roku 2022. Zrušením solidárního zvýšení daně a zavedením druhé sazby daně může dojít k nedoplatkům, se kterými jsme se v ročním zúčtování za rok 2021 nesetkali, proto je tato situace předmětem jednoho z příkladů. V ročním zúčtování za rok 2022 se poprvé setkáme s novou slevou za zastavenou exekuci, kvůli které došlo i ke změně tiskopisu Žádost o roční zúčtování. Sleva je určena věřitelům nevymahatelných bagatelních pohledávek a soudě podle podmínek nároku na její odpočet bude jen málo zaměstnanců, kterým bude nárok na odpočet náležet. Právě proto je však nutno její podmínky podrobněji vysvětlit. Související ustanovení daňového řádu a další praktické informace pro čtenáře Publikace provází procesem ročního zúčtování nejen vůči daňovým poplatníkům, ale i vůči správci daně. Popisuje mimo jiné procesní postup podle daňového řádu při vyúčtování daně prováděném v roce 2023 za rok 2022. Proto jsou v ní vysvětlena i související ustanovení daňového řádu. Kniha obsahuje výčet situací, kdy lze roční zúčtování zaměstnanci provést, a kdy naopak ne (včetně povinností členů volebních komisí). Zabývá se i osvobozenými příjmy a uplatněním nezdanitelných částí základu daně. Součástí knihy jsou i příklady a ukázky vyplnění Žádosti o roční zúčtování. V praxi často dochází k předčasnému ukončení smluv o soukromém životním pojištění a s tím souvisejícími povinnostmi vrátit předchozí daňové úlevy. Ty jsou finančními úřady často prověřovány, proto jsou tyto případy v knize podrobně vysvětleny. Zdanění daňových nerezidentů, např. občanů Ukrajiny Vzhledem k situaci na Ukrajině a zaměstnávání jejích občanů na území České republiky je pozornost věnována nejen změnám, které přinesl zákon o opatřeních v oblasti daní v souvislosti s ozbrojeným konfliktem na území Ukrajiny vyvolaným invazí vojsk Ruské federace, ale i otázce rezidenství a správnému zdanění příjmů plynoucích daňovým nerezidentům.

Podívejte se také desigual ing

Roční zúčtování daně z příjmů ze závislé činnosti - Ing. Iva Rindová, Ing. Jana Rohlíková

Podrobný výklad reaguje na všechny změny, k nimž v oblasti ročního zúčtování za dané období došlo, a zobecňuje i poznatky z praxe. Základní osnova vychází z jednotlivých ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování. V letošním vydání bude rozšířena kapitola týkající se podání Vyúčtování v méně častých případech, jakými jsou likvidace společnosti, úmrtí zaměstnavatele, fúze a další. Samostatná část odpovědí na dotazy je věnována odpočtu úroků z hypotečního úvěru nebo z úvěru ze stavebního spoření. Zcela nově je do knihy vložena rovněž samostatná podkapitola věnovaná problematice promíjení příslušenství daně a s tím související Pokyn GFŘ D-58, který přetiskujeme v knize v úplném znění. Publikace provází procesem ročního zúčtování nejen vůči daňovým poplatníkům, ale i vůči správci daně. Popisuje také procesní postup podle daňového řádu při vyúčtování daně prováděném v roce 2024 za rok 2023, vysvětluje rozdíly v tiskopisech Vyúčtování zálohové daně a daně vybírané srážkou podle zvláštní sazby daně. Obsahuje výčet situací, kdy lze roční zúčtování zaměstnanci provést, a kdy naopak ne. Zabývá se i osvobozenými příjmy a uplatněním nezdanitelných částí základu daně. Součástí jsou i příklady a ukázky vyplnění příslušných tiskopisů.

Podívejte se také INDESIT ING 61T/WH (869991590140)

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2022 (978-80-7554-372-1)

Kniha - autor Jana Rohlíková; Iva Rindová, 448 stran, česky, brožovaná bez přebalu lesklá Tato kniha svým podrobným výkladem přispívá k lepší orientaci při provádění ročního zúčtování daně z příjmů ze závislé činnosti za rok 2022. Reaguje na všechny změny, k nimž v oblasti ročního zúčtování za dané období došlo, a zobecňuje i poznatky z praxe, které se v procesu zúčtování vyskytují. Zpracování publikace Základní osnova vychází z ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování daňových záloh a daňového zvýhodnění na děti. Poraďte si s uplatněním daňových bonusů a slev na dani snadno Podrobně je vysvětlen zejména způsob provedení ročního zúčtování a také uplatnění daňového zvýhodnění na jednotlivé děti, tj. na první, druhé, třetí a každé další dítě ve společně hospodařící domácnosti. Oproti ročnímu zúčtování za rok 2021 již výši...

Podívejte se také g star raw 3301 ing kek

Podívejte se také

- 3DE ING Glider 360° hnědá (ING_S_BROWN)

- 3DE ING Glider 360° černá (ING_S_BLACK)

- Roční zúčtování daně z příjmů ze závislé činnosti za rok 2022 (978-80-7554-343-1)

- Roční zúčtování daně z příjmů ze závislé činnosti za rok 2022 (978-80-7554-372-1)

- Judikatúra Súdneho dvora EÚ za rok 2015 vo veciach dane z pridanej hodnoty (9780816843268)

- 3DE ING Glider 360° s podhlavníkem - černá (CR-G3405E6G4B6)

- Judikatúra Súdneho dvora EÚ: Za rok 2014 vo veciach dane z pridanej hodnoty (978-80-8168-189-9)

- Judikatúra Súdneho dvora EÚ: Za rok 2013 vo veciach dane z pridanej hodnoty (978-80-8168-094-6)

- Judikatúra Súdneho dvora EÚ za rok 2016: vo veciach dane z pridanej hodnoty (978-80-8168-680-1)

- Judikatúra Súdneho dvora EÚ za rok 2017 vo veciach dane z pridanej hodnoty (978-80-8168-924-6)

- Marimex Rukáv ribbon černý, 193/182 cm - Tramp. MRX-PR-ING. 305cm, G19 (8590517979576)

- Rok krále Jana (978-80-903-9849-8)

- 1000 riešení 9-10/2022 – Miestne dane a poplatky (9771335415203)

- DUO 3/2022 – Preddavky FO a PO pre rok 2022

- Bluetouch BT350 BLACK pro rok 2022 (8594161626503)

- Judikatúra Súdneho dvora EÚ za roky 2011 – 2012: vo veciach dane z pridanej hodnoty (978-80-8078-610-6)

- DUO 9/2022 – Miestne dane a poplatky, Nárok a čerpanie dovolenky (9771336798244)

- Husitská epopej II 1416-1425: Za časů hejtmana Jana Žižky

- Dvakrát za uherský rok (978-80-7565-980-4)

- Balíček audioknih ze série Provence za výhodnou cenu

Zdanění mezd, platů a ostatních příjmů ze závislé činnosti v roce 2023 - Ing. Iva Rindová, Ing. Jana Rohlíková

Publikace obsahuje podrobný výklad ustanovení zákona o daních z příjmů přímo či nepřímo se dotýkajících procesu výpočtu měsíčních daňových záloh a měsíčních bonusů na děti v roce 2023. Stejně podrobně se věnuje dani srážené zvláštní sazbou daně i kombinaci záloh a srážkové daně u jednoho zaměstnance, včetně názorných příkladů. Zdaňování ukrajinských zaměstnanců Vzhledem k situaci na Ukrajině a zaměstnávání jejích občanů na území České republiky je pozornost věnována nejen změnám, které přinesl zákon o opatřeních v oblasti daní v souvislosti s ozbrojeným konfliktem na území Ukrajiny vyvolaným invazí vojsk Ruské federace, ale i otázce rezidenství a správnému zdanění příjmů plynoucích daňovým nerezidentům. Podrobněji k vybraným otázkám z oblasti zdanění Součástí knihy je i podrobný výklad k zaměstnaneckému benefitu v podobě „stravenkového paušálu“. Publikace se rovněž zabývá příspěvky zaměstnavatelů zaměstnancům na soukromé životní pojištění i na doplňkové penzijní spoření a dalšími zaměstnaneckými benefity. Upozorněno je i na roční slevy, tedy slevu na manžela a rozšíření možnosti uplatnit slevu za umístění dítěte ve školce nebo jiném předškolním zařízení. Publikace srozumitelně objasňuje proces zdanění končící odvodem správci daně, obsahuje i kapitolu věnovanou odpovědím na nejčastější dotazy čtenářů a účastníků odborných seminářů a dotýká se i vyplňování příslušných tiskopisů. Samostatná kapitola je věnována dotazům na daňové zvýhodnění. Pomůže také s ročním zúčtováním Tato příručka se také věnuje problematice budoucího ročního zúčtování daňových záloh v roce 2024 za rok 2023, a to podle znění zákona platného na počátku roku 2023, a rámcově i podání vyúčtování za rok 2023.

Objev podobné jako Zdanění mezd, platů a ostatních příjmů ze závislé činnosti v roce 2023 - Ing. Iva Rindová, Ing. Jana Rohlíková

Zdanění mezd, platů a ostatních příjmů ze závislé činnosti v roce 2024 - Ing. Iva Rindová, Ing. Jana Rohlíková

Publikace obsahuje podrobný výklad ustanovení zákona o daních z příjmů přímo či nepřímo se dotýkajících procesu výpočtu měsíčních daňových záloh a měsíčních bonusů na děti v roce 2024. Stejně podrobně se věnuje dani srážené zvláštní sazbou daně i kombinaci záloh a srážkové daně u jednoho zaměstnance, včetně názorných příkladů.Pomůžeme vám vyznat se ve změnách v rámci konsolidačního balíčkuVzhledem k rozsáhlé změně ve zdanění zaměstnanců je pozornost věnována zejména změnám, které přinesl konsolidační balíček. Dále pak změnám týkajícím se nových možností daňově zvýhodněného spoření na stáří.Co všechno dále v publikaci naleznete?Kniha přináší výklad rovněž k oblasti zaměstnaneckých benefitů, kde se změny dotkly těch nejčastěji poskytovaných, a zabývá se rovněž příspěvky zaměstnavatelů zaměstnancům na daňově podporované produkty spoření na stáří, a to včetně změn v oblasti daňových povinností zaměstnanců v případě, že tato spoření na stáří předčasně ukončí.Upozorněno je i na slevy na dani, zejména na ukončení poskytování některých z nich, a na změny v poskytování slevy na manžela. Publikace srozumitelně objasňuje proces zdanění končící odvodem správci daně, obsahuje i kapitolu věnovanou odpovědím na nejčastější dotazy čtenářů a účastníků odborných seminářů a dotýká se i vyplňování příslušných tiskopisů. Příručka se také věnuje problematice budoucího ročního zúčtování daňových záloh v roce 2025 za rok 2024, a to podle znění zákona platného na počátku roku 2024, a rámcově i podání Vyúčtování za rok 2024.

Objev podobné jako Zdanění mezd, platů a ostatních příjmů ze závislé činnosti v roce 2024 - Ing. Iva Rindová, Ing. Jana Rohlíková

Zdanění mezd, platů a ostatních příjmů ze závislé činnosti v roce 2021 - RINDOVÁ Iva Ing., Ing. Jana Rohlíková

Publikace obsahuje podrobný výklad ustanovení zákona o daních z příjmů přímo či nepřímo se dotýkajících procesu výpočtu měsíčních daňových záloh a měsíčních bonusů na děti v roce 2021. Stejně podrobně se věnuje dani srážené zvláštní sazbou daně i kombinaci záloh a srážkové daně u jednoho zaměstnance, včetně názorných příkladů. Podrobněji ke změnám Počínaje rokem 2021 se mění výpočet základu daně pro výpočet zálohy na daň a daně u zaměstnanců. Z důvodu mimořádných opatření v souvislosti s šířením viru SARS-CoV-2 jsou v publikaci také řešeny daňové otázky úhrady mimořádných zdravotních opatření zaměstnavatelem a práce zaměstnanců v režimu „home office“. Další podrobné výklady k problematice zdaňování příjmů Součástí knihy je též výklad k novému zaměstnaneckému benefitu v podobě „stravenkového paušálu“. Publikace se zabývá i příspěvky zaměstnavatelů zaměstnancům na soukromé životní pojištění i na doplňkové penzijní spoření a dalšími zaměstnaneckými benefity. Upozorněno je i na roční slevy, tedy slevu na manžela a slevu za umístění dítěte ve školce nebo jiném předškolním zařízení. Publikace srozumitelně objasňuje proces zdanění končící odvodem správci daně, obsahuje i kapitolu věnovanou odpovědím na nejčastější dotazy čtenářů a účastníků odborných seminářů a dotýká se i vyplňování příslušných tiskopisů. Příručka se také věnuje problematice budoucího ročního zúčtování daňových záloh v roce 2022 za rok 2021, a to podle znění zákona platného na počátku roku 2021, a rámcově i podání vyúčtování za rok 2021.

Objev podobné jako Zdanění mezd, platů a ostatních příjmů ze závislé činnosti v roce 2021 - RINDOVÁ Iva Ing., Ing. Jana Rohlíková

Zdanění mezd, platů a ostatních příjmů ze závislé činnosti v roce 2023 (978-80-7554-381-3)

Kniha - autor Iva Rindová; Jana Rohlíková, 504 stran, česky, brožovaná bez přebalu lesklá Publikace obsahuje podrobný výklad ustanovení zákona o daních z příjmů přímo či nepřímo se dotýkajících procesu výpočtu měsíčních daňových záloh a měsíčních bonusů na děti v roce 2023. Stejně podrobně se věnuje dani srážené zvláštní sazbou daně i kombinaci záloh a srážkové daně u jednoho zaměstnance, včetně názorných příkladů. Zdaňování ukrajinských zaměstnanců Vzhledem k situaci na Ukrajině a zaměstnávání jejích občanů na území České republiky je pozornost věnována nejen změnám, které přinesl zákon o opatřeních v oblasti daní v souvislosti s ozbrojeným konfliktem na území Ukrajiny vyvolaným invazí vojsk Ruské federace, ale i otázce rezidenství a správnému zdanění příjmů plynoucích daňovým nerezidentům. Podrobněji k vybraným otázkám z oblasti zdanění Součástí knihy je i podrobný výklad k zaměstnaneckému benefitu v podobě „stravenkového paušálu“. Publikace se...

Objev podobné jako Zdanění mezd, platů a ostatních příjmů ze závislé činnosti v roce 2023 (978-80-7554-381-3)

Daňová evidence 2022 - Mgr. Tomáš Červinka, Ing. Jana Pilátová, Ing. Marta Ženíšková, Ing. Karel Janoušek, Ing. Taťána Demeterová, Ing. Jana Rusmanová

Tato publikace představuje komplexní pojetí problematiky daňové evidence za účelem zjištění dílčího základu daně z příjmů ze samostatné činnosti. Podrobněji k obsahu publikace Pozornost je proto věnována nejen dani z příjmů, ale i dani z přidané hodnoty, silniční dani, dani z nemovitých věcí, problematice sociálního a zdravotního pojištění osob samostatně výdělečně činných, a to vše i ve vazbě na pravidla týkající se podnikatelské činnosti fyzických osob podle občanského zákoníku. Srovnání pravidel Kniha obsahuje rovněž srovnání pravidel platných pro daňovou evidenci a pro vedení jednoduchého účetnictví a dále také pravidla týkající se přechodu z daňové evidence na režim paušálních výdajů nebo na vedení podvojného účetnictví. Legislativní změny a novinky V sociálním pojištění se uvádějí hranice příjmů platné pro rok 2021 a 2022 pro účast na důchodovém pojištění a pro minimální výši vyměřovacích základů, dále maximální výše vyměřovacího základu, informace k vyplňování přehledu o příjmech a výdajích a výklad k dopadu paušálního režimu na povinnosti OSVČ v sociálním pojištění a na jejich důchodové nároky. Aktuálně jsou zařazena i témata týkající se dotací, živelních pohrom, mimořádných daňových odpisů a další, jež reagují na události roku 2021. Ve vazbě na vývoj legislativy budou zapracované i novinky, které budou známy do termínu uzávěrky autorských textů.

Objev podobné jako Daňová evidence 2022 - Mgr. Tomáš Červinka, Ing. Jana Pilátová, Ing. Marta Ženíšková, Ing. Karel Janoušek, Ing. Taťána Demeterová, Ing. Jana Rusmanová

Podvojné účetnictví 2022 - Anna Suková, doc. Ing. Jana Skálová Ph.D.

Pro všechny, kteří mají zájem dobře se naučit podvojně účtovat, je zde tato kniha! Zaměřuje se na nejčastější účetní operace, které nastávají v praxi podnikatele. Vhodné i pro současnou obtížnou praxi - vypichujeme změny v oblasti hmotného majetku a nehmotného majetku, možnost zpětného uplatnění daňové ztráty či nová pravidla pro výplatu vlastního kapitálu dle novely zákona o obchodních korporacíh. Výklad začíná obecně uznávanými účetními zásadami, podrobně jsou rozebrány základní stavební prvky podvojného účetnictví. Následuje rozbor účetních příkladů podle účtových tříd, tedy od dlouhodobého hmotného majetku, přes zásoby a pohledávky až ke kapitálovým účtům, nákladům a výnosům. Příklady jsou řešeny účtováním na účty, jsou používána čísla účtů historicky používaná. K nákladům a výnosům jsou připojeny základní daňové souvislosti, např. výpočet daňových odpisů. Velkou pozornost věnujeme účetní závěrce, sestavení rozvahy, výkazu zisků a ztrát a přílohy. Kniha obsahuje samostatné kapitoly s příklady na sestavení přehledu o změnách ve vlastním kapitálu a řadu příkladů na sestavení cash-flow. Závěrem jsou rozebrány povinnosti právnické osoby po sestavení účetní závěrky, tedy povinnost sestavit výroční zprávu a zprávu o vztazích mezi propojenými osobami, schválení účetní závěrky valnou hromadou a její zveřejnění. Důležitou kapitolou je i účtování o výplatě podílu na zisku a jeho daňových souvislostech.

Objev podobné jako Podvojné účetnictví 2022 - Anna Suková, doc. Ing. Jana Skálová Ph.D.

Podvojné účetnictví 2022 - Anna Suková, doc. Ing. Jana Skálová Ph.D. - e-kniha

eBook: Pro všechny, kteří mají zájem dobře se naučit podvojně účtovat, je zde tato kniha! Zaměřuje se na nejčastější účetní operace, které nastávají v praxi podnikatele. Vhodné i pro současnou obtížnou praxi - vypichujeme změny v oblasti hmotného majetku a nehmotného majetku, možnost zpětného uplatnění daňové ztráty či nová pravidla pro výplatu vlastního kapitálu dle novely zákona o obchodních korporacíh. Výklad začíná obecně uznávanými účetními zásadami, podrobně jsou rozebrány základní stavební prvky podvojného účetnictví. Následuje rozbor účetních příkladů podle účtových tříd, tedy od dlouhodobého hmotného majetku, přes zásoby a pohledávky až ke kapitálovým účtům, nákladům a výnosům. Příklady jsou řešeny účtováním na účty, jsou používána čísla účtů historicky používaná. K nákladům a výnosům jsou připojeny základní daňové souvislosti, např. výpočet daňových odpisů. Velkou pozornost věnujeme účetní závěrce, sestavení rozvahy, výkazu zisků a ztrát a přílohy. Kniha obsahuje samostatné kapitoly s příklady na sestavení přehledu o změnách ve vlastním kapitálu a řadu příkladů na sestavení cash-flow. Závěrem jsou rozebrány povinnosti právnické osoby po sestavení účetní závěrky, tedy povinnost sestavit výroční zprávu a zprávu o vztazích mezi propojenými osobami, schválení účetní závěrky valnou hromadou a její zveřejnění. Důležitou kapitolou je i účtování o výplatě podílu na zisku a jeho daňových souvislostech.

Objev podobné jako Podvojné účetnictví 2022 - Anna Suková, doc. Ing. Jana Skálová Ph.D. - e-kniha

Abeceda účetnictví pro podnikatele 2023 - Ing. Jana Pilátová, Ing. Jiří Kadlec, Ing. Rostislav Chalupa, Ing. Dagmar Procházková, Ing. Roman Sedlák, In

Již 19. vydání populární publikace, která vychází opět po roční odmlce v novém, aktualizovaném vydání, zachycuje základní účetní předpisy a rozpracovává je do konkrétních účetních postupů. Přestože v posledních letech nebyla v oblasti účetnictví přijata žádná významná legislativní změna, obsahuje publikace řadu informací, které vycházejí z dlouhodobé praxe autorů. Novinky v tomto vydání V jednotlivých kapitolách publikace jsou popsány platné zásady i používané účetní metody doplněné příklady z praxe. Vzhledem k období, ve kterém se nacházíme (invaze na Ukrajinu), je zdůrazněna i zásada nepřetržitého fungování účetní jednotky a její vliv jak na vedení účetnictví, tak i na správné sestavení účetní závěrky. Čtenář v publikaci nalezne také úpravy účetních postupů v případech, kdy účetnictví reaguje na změny daňových zákonů, a to nejen pro rok 2023, ale vzhledem k datu vydání této publikace i na změny daňových zákonů v roce 2022, jako např. upozornění na významnou novelu daně silniční nebo speciálního zákona upravujícího daňovou problematiku darů. Kniha je doplněna rovněž o základní informace týkající se tzv. povinných osob, mezi které patří nejen auditoři a daňoví poradci, ale též účetní. Jedná se o povinnosti stanovené zákonem proti legalizaci výnosů z trestné činnosti a zákonem o evidenci skutečných majitelů. Podrobněji k obsahu publikace Kniha je rozdělena do 12 kapitol, které obsahují teoretická východiska k jednotlivým oblastem účetnictví (dlouhodobý majetek, zásoby, cenné papíry, finanční majetek, zúčtovací vztahy, vlastní kapitál, závazky, úvěry, odložená daň a rezervy, náklady a výnosy, účetní závěrka, účetní a daňová soustava, mezinárodní standardy finančního výkaznictví), v nichž jsou zdůrazněny zásady a metody vyplývající z vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví, i z českých účetních standardů pro podnikatele. Kapitoly jsou doplněny rovněž o příklady vycházející z jednotlivých interpretací Národní účetní rady. Autorský kolektiv Autory knihy jsou zkušení odborníci s dlouholetou praxí v oblasti účetnictví, daní a auditu, proto jsou teoretická východiska jednotlivých kapitol doplněna řadou konkrétních příkladů z jejich praxe. Publikace je vhodná jednak pro začínající účetní, kterým usnadní orientaci v jednotlivých účetních kategoriích, ale užitečné rady zde najdou i zkušení účetní, a to jak v oblastech, které se v účetnictví denně nevyskytují, tak i v oblastech, kterých se týkají legislativní změny.

Objev podobné jako Abeceda účetnictví pro podnikatele 2023 - Ing. Jana Pilátová, Ing. Jiří Kadlec, Ing. Rostislav Chalupa, Ing. Dagmar Procházková, Ing. Roman Sedlák, In

Neplaťte daně zbytečně! - Ing. Jana Jáčová

Kdo se vyzná v daních a účetnictví, ten chápe pravidla hry jménem „Podnikání“. Odhalte je i vy. Přestaňte přeplácet na daních, zorientujte se v nákladech a naučte se, jak výhodně rozšiřovat tým o nové zaměstnance. Knihu pro vás sepsali daňoví a účetní specialisté z UOL Účetnictví. Čtivě představí vše, co potřebuje český podnikatel vědět, a vyprávění okoření zákulisními příběhy z praxe a praktickými tipy. Připravte se na smršť komplexních informací, které ihned využijete ve svém podnikání. Jak hladce nastartovat podnikání, datová schránka, auto v podnikání, DPH, nemovitosti, kryptoměny… no prostě všechna témata, na které narazíte při svém podnikání a to hezky uceleně v jednom svazku. A pozor tím to nekončí! S kolegy pro vás sledujeme informace, které obsahuje a díky webovému odkazu si můžete kdykoliv ověřit, jestli nějaký údaj nebyl legislativně pozměněn. Věříme, že tento servis oceníte.

Objev podobné jako Neplaťte daně zbytečně! - Ing. Jana Jáčová

Daně v účetnictví - doc. Ing. Jana Skálová Ph.D.

Publikace Daně v účetnictví se věnuje vlivu zákona o daních z příjmů na účetnictví podnikatelských subjektů. Obsahuje nezbytný teoretický podklad i navazující praktické příklady. Úvod knihy je věnován konstrukci základu daně z příjmů právnických osob, tedy úpravě výsledku hospodaření z účetnictví na daňový základ. Následuje rozbor transakcí s některými aktivy či pasivy. Najdeme zde tedy kapitoly jako účetní a daňové dopady dlouhodobého hmotného nebo nehmotného majetku, daňové souvislosti nemovitostí, rezerv a opravných položek, vliv daně z příjmů na transakce s cennými papíry, daně při výplatě vlastního kapitálu. Podrobně je rozebrána odložená daň, tedy důvody jejího vzniku, příklady účtování o odložené daňové pohledávce či závazku. Mezi nejzajímavější patří kapitoly o vlivu cizích měn v účetnictví, o daňových souvislostech prodeje a vkladu obchodního závodu či daňové posuzování fúzí nebo rozdělení. Publikace je určena široké účetní veřejnosti, tedy účetním, daňovým poradcům, auditorům nebo pracovníkům Finanční správy. Dobře poslouží zájemcům o zkoušky na daňové poradce i studentům ekonomických oborů vysokých škol, kteří do vztahu účetnictví a daní potřebují proniknout.

Objev podobné jako Daně v účetnictví - doc. Ing. Jana Skálová Ph.D.

Zákon o účetnictví - Ing. Jana Pilátová - e-kniha

eBook: Zákon o účetnictví prošel rozsáhlou novelizací, která plyne z povinnosti implementace evropských předpisů. V této publikaci naleznete úplné znění zákona účinné od 1. 1. 2016, doplněné úvodním komentářem prezidentky Svazu účetních ČR a členky Národní účetní rady, Jany Pilátové. Výklad je zaměřen zejména na nově platná ustanovení zákona. Novela se týká všech účetních jednotek, podnikatelských i nepodnikatelských subjektů, zavádí nové definice, publikaci tedy určitě ocení každá účetní, ale nejen ona! Největší novinkou je členění účetních jednotek do skupin především za účelem rozsahu zveřejnění informací z účetnictví. Dochází také k novému vymezení obsahu a rozsahu jednoduchého účetnictví pro vybrané neziskové právnické osoby.

Objev podobné jako Zákon o účetnictví - Ing. Jana Pilátová - e-kniha

Jak teď… Tak potom - doc. Ing. Jana Skálová Ph.D.

V této knížce najdete jednoduchý návod k pochopení a k respektování objevných cest vašich dětí k jejich zdravému, pro každého z nich originálnímu, pohybu. Zjistíte, že nemusíte "návody na děti", hledat na internetu, ale jen a pouze ve svých srdcích, že vaši rodičovskou intuici stačí jen vyslyšet a že jak teď, tak potom, je zákonitost, která funguje po staletí. Autorka, dětská fyzioterapeutka, Jana Skalová, v ní velmi volně navazuje na předchozí knížku "S láskou ke zdravému pohybu našich dětí" a své povídání doplňuje i konkrétními příklady z praxe. Jejím přáním je, aby nejenom děti, ale celá rodina, byla zdravě fungující na základě svých vlastních konkrétních prožitků, ne na základě mnohdy velmi nevhodných a ne zcela pravdivých informací z okolí.

Objev podobné jako Jak teď… Tak potom - doc. Ing. Jana Skálová Ph.D.

Zákon o účetnictví 2017 - Ing. Jana Pilátová - e-kniha

eBook: Zákon o účetnictví prošel loni rozsáhlou novelizací, která plynula z povinnosti implementace evropských předpisů. Ani znění zákona o účetnictví pro rok 2017 nezůstalo beze změn. V této publikaci naleznete úplné znění zákona účinné od 1. 1. 2017, doplněné úvodním komentářem prezidentky Svazu účetních ČR a členky Národní účetní rady, Jany Pilátové. Novely se týkají všech účetních jednotek, podnikatelských i nepodnikatelských subjektů. Publikaci tedy určitě ocení každá účetní, ale nejen ona!

Objev podobné jako Zákon o účetnictví 2017 - Ing. Jana Pilátová - e-kniha

Judikatúra Súdneho dvora EÚ za rok 2015 vo veciach dane z pridanej hodnoty (9780816843268)

Kniha - autor Zuzana Šidlová; Jana Škvarková, 264 stran, slovensky, brožovaná bez přebalu lesklá Publikácia „Judikatúra Súdneho dvora EÚ za rok 2015 vo veciach dane z pridanej hodnoty“ približuje rozsudky uverejnené v Zbierke rozhodnutí Súdneho dvora a Všeobecného súdu v roku 2015. Predstavuje v poradí štvrtú publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie významu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH.

Objev podobné jako Judikatúra Súdneho dvora EÚ za rok 2015 vo veciach dane z pridanej hodnoty (9780816843268)

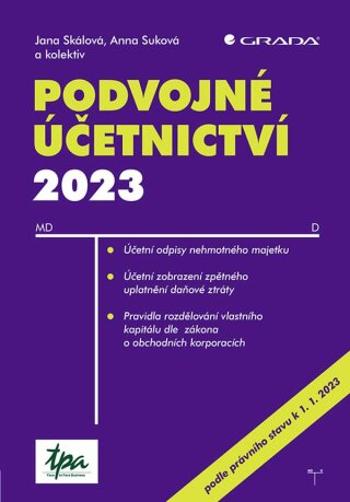

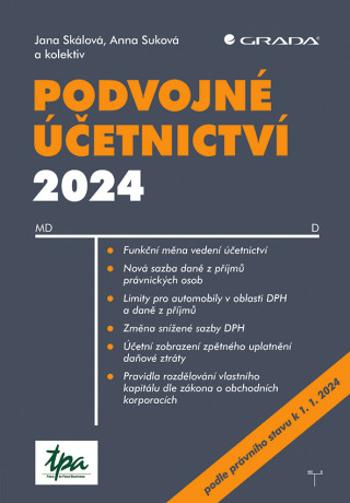

Podvojné účetnictví 2024 - Anna Suková, doc. Ing. Jana Skálová Ph.D.

Pro všechny, kteří mají zájem dobře se naučit podvojně účtovat, je zde tato kniha! Zaměřuje se na nejčastější účetní operace, které nastávají v praxi podnikatele. Vhodné i pro současnou obtížnou praxi – rozebíráme změny v oblasti hmotného a nehmotného majetku, novou možnost vedení účetnictví v tzv. funkční měně, či nově zavedenou povinnost sestavení a zveřejnění zprávy o daních z příjmů a zprávy o udržitelnosti.Okrajově se také budeme věnovat schváleném konsolidačnímu balíčku se změnami účinnými od 1. 1. 2024, a to zejména zvýšení sazby daně z příjmů právnických osob, omezení daňové uznatelnosti a nároku na odpočet DPH pro osobní automobily, či zvýšení progresivního zdanění fyzických osob. Dále se zaměřujeme na možnost zpětného uplatnění daňové ztráty či pravidla pro výplatu vlastního kapitálu dle zákona o obchodních korporacích. Výklad začíná obecně uznávanými účetními zásadami, podrobně jsou rozebrány základní stavební prvky podvojného účetnictví. Následuje rozbor účetních příkladů podle účtových tříd, tedy od dlouhodobého hmotného majetku, přes zásoby a pohledávky až ke kapitálovým účtům, nákladům a výnosům. Příklady jsou řešeny účtováním na účty, jsou využita čísla účtů historicky používaná. K nákladům a výnosům jsou připojeny základní daňové souvislosti, např. výpočet daňových odpisů nebo tvorba opravných položek k pohledávkám.Velkou pozornost věnujeme účetní závěrce, sestavení rozvahy, výkazu zisků a ztrát a přílohy. Kniha obsahuje samostatné kapitoly s příklady na sestavení přehledu o změnách ve vlastním kapitálu a řadu příkladů na sestavení výkazu cash flow. Závěrem jsou rozebrány povinnosti právnické osoby po sestavení účetní závěrky, tedy povinnost sestavit výroční zprávu a zprávu o vztazích mezi propojenými osobami, schválení účetní závěrky valnou hromadou a její zveřejnění. Důležitou kapitolou je i účtování o výplatě podílu na zisku a jeho daňových souvislostech.

Objev podobné jako Podvojné účetnictví 2024 - Anna Suková, doc. Ing. Jana Skálová Ph.D.

Podvojné účetnictví 2016 - doc. Ing. Jana Skálová Ph.D. - e-kniha

eBook: Pro všechny, kteří mají zájem dobře se naučit podvojně účtovat, je zde tato kniha! Zaměřuje se na nejčastější účetní operace, které nastávají v praxi podnikatele. Výklad je jednoduchý a srozumitelný díky řadě příkladů. Vydání pro rok 2016 obsahuje novinky, které přináší novela zákona o účetnictví, vyhlášky a navazující předpisy. Jde o aktualizaci v novém právním prostředí, tedy zejména podle nové terminologie z občanského zákoníku a zákona o obchodních korporacích. V knize je řešeno např. účtování o zálohách na podíly na zisku, další novinkou jsou některé postupy podle nového zákona o obchodních korporacích, např. účetní a daňový pohled na zálohy na podíly na zisku a jejich zúčtování při rozhodování valné hromady schvalující účetní závěrku. Část knihy se věnuje také obsahu účetní závěrky, sestavení výkazů a obsahuje řadu příkladů na cash-flow.

Objev podobné jako Podvojné účetnictví 2016 - doc. Ing. Jana Skálová Ph.D. - e-kniha

Podvojné účetnictví 2013 - doc. Ing. Jana Skálová Ph.D. - e-kniha

eBook: Jubilejní 20. vydání tohoto účetního bestselleru je aktualizováno v souladu s novelami účetních a daňových předpisů k 1. 1. 2013. Publikace obsahuje vysvětlení principů podvojného účetnictví a základních účetních operací. Zaúčtování jednotlivých účetních případů je přehledně graficky znázorněno pomocí „téček“ a je doplněno řadou řešených vzorových příkladů. Čtenáři oceňují také kapitoly o leasingu, pohledávkách, účetní závěrce, cash flow apod. Publikace je určena zejména začátečníkům v oblasti účetnictví podnikatelských subjektů a studentům škol s ekonomickým zaměřením.

Objev podobné jako Podvojné účetnictví 2013 - doc. Ing. Jana Skálová Ph.D. - e-kniha

Podvojné účetnictví 2017 - doc. Ing. Jana Skálová Ph.D. - e-kniha

eBook: Pro všechny, kteří mají zájem dobře se naučit podvojně účtovat, je zde tato kniha! Zaměřuje se na nejčastější účetní operace, které nastávají v praxi podnikatele. Výklad začíná obecně uznávanými účetními zásadami, podrobně jsou rozebrány základní stavební prvky podvojného účetnictví. Následuje rozbor účetních příkladů podle účtových tříd, tedy od dlouhodobého hmotného majetku, přes zásoby a pohledávky až ke kapitálovým účtům, nákladům a výnosům. Velká pozornost je věnována účetní závěrce, sestavení rozvahy, výkazu zisků a ztrát a přílohy. Kniha obsahuje samostatné kapitoly s příklady na sestavení přehledu o změnách ve vlastním kapitálu a řadu příkladů na sestavení cash-flow. Závěrem jsou rozebrány povinnosti právnické osoby po sestavení účetní závěrky, tedy povinnost sestavit výroční zprávu a zprávu o vztazích mezi propojenými osobami, schválení účetní závěrky valnou hromadou a její zveřejnění.

Objev podobné jako Podvojné účetnictví 2017 - doc. Ing. Jana Skálová Ph.D. - e-kniha

Podvojné účetnictví 2020 - doc. Ing. Jana Skálová Ph.D. - e-kniha

eBook: Pro všechny, kteří mají zájem dobře se naučit podvojně účtovat, je zde tato kniha! Zaměřuje se na nejčastější účetní operace, které nastávají v praxi podnikatele. Výklad začíná obecně uznávanými účetními zásadami, podrobně jsou rozebrány základní stavební prvky podvojného účetnictví. Následuje rozbor účetních příkladů podle účtových tříd, tedy od dlouhodobého hmotného majetku, přes zásoby a pohledávky až ke kapitálovým účtům, nákladům a výnosům. Příklady jsou řešeny účtováním na účty, jsou používána čísla účtů historicky používaná. K nákladům a výnosům jsou připojeny základní daňové souvislosti, např. výpočet daňových odpisů. Velkou pozornost věnujeme účetní závěrce, sestavení rozvahy, výkazu zisků a ztrát a přílohy. Kniha obsahuje samostatné kapitoly s příklady na sestavení přehledu o změnách ve vlastním kapitálu a řadu příkladů na sestavení cash-flow. Závěrem jsou rozebrány povinnosti právnické osoby po sestavení účetní závěrky, tedy povinnost sestavit výroční zprávu a zprávu o vztazích mezi propojenými osobami, schválení účetní závěrky valnou hromadou a její zveřejnění. Důležitou kapitolou je i účtování o výplatě podílu na zisku a jeho daňových souvislostech.

Objev podobné jako Podvojné účetnictví 2020 - doc. Ing. Jana Skálová Ph.D. - e-kniha

Podvojné účetnictví 2018 - doc. Ing. Jana Skálová Ph.D. - e-kniha

eBook: Pro všechny, kteří mají zájem dobře se naučit podvojně účtovat, je zde tato kniha! Zaměřuje se na nejčastější účetní operace, které nastávají v praxi podnikatele. Výklad začíná obecně uznávanými účetními zásadami, podrobně jsou rozebrány základní stavební prvky podvojného účetnictví. Následuje rozbor účetních příkladů podle účtových tříd, tedy od dlouhodobého hmotného majetku, přes zásoby a pohledávky až ke kapitálovým účtům, nákladům a výnosům. Příklady jsou řešeny účtováním na účty, jsou používána čísla účtů historicky zaužívaná. K nákladům a výnosům jsou připojeny základní daňové souvislosti, např. výpočet daňových odpisů. Velká pozornost je věnována účetní závěrce, sestavení rozvahy, výkazu zisků a ztrát a přílohy. Kniha obsahuje samostatné kapitoly s příklady na sestavení přehledu o změnách ve vlastním kapitálu a řadu příkladů na sestavení cash-flow. Závěrem jsou rozebrány povinnosti právnické osoby po sestavení účetní závěrky, tedy povinnost sestavit výroční zprávu a zprávu o vztazích mezi propojenými osobami, schválení účetní závěrky valnou hromadou a její zveřejnění. Za důležitou kapitolu je také možno označit účtování o výplatě podílu na zisku a jeho daňových souvislostech.

Objev podobné jako Podvojné účetnictví 2018 - doc. Ing. Jana Skálová Ph.D. - e-kniha

Podvojné účetnictví 2019 - doc. Ing. Jana Skálová Ph.D. - e-kniha

eBook: Pro všechny, kteří mají zájem dobře se naučit podvojně účtovat, je zde tato kniha! Zaměřuje se na nejčastější účetní operace, které nastávají v praxi podnikatele. Výklad začíná obecně uznávanými účetními zásadami, podrobně jsou rozebrány základní stavební prvky podvojného účetnictví. Následuje rozbor účetních příkladů podle účtových tříd, tedy od dlouhodobého hmotného majetku, přes zásoby a pohledávky až ke kapitálovým účtům, nákladům a výnosům. Příklady jsou řešeny účtováním na účty, jsou používána čísla účtů historicky používaná. K nákladům a výnosům jsou připojeny základní daňové souvislosti, např. výpočet daňových odpisů. Velkou pozornost věnujeme účetní závěrce, sestavení rozvahy, výkazu zisků a ztrát a přílohy. Kniha obsahuje samostatné kapitoly s příklady na sestavení přehledu o změnách ve vlastním kapitálu a řadu příkladů na sestavení cash-flow. Závěrem jsou rozebrány povinnosti právnické osoby po sestavení účetní závěrky, tedy povinnost sestavit výroční zprávu a zprávu o vztazích mezi propojenými osobami, schválení účetní závěrky valnou hromadou a její zveřejnění. Důležitou kapitolou je i účtování o výplatě podílu na zisku a jeho daňových souvislostech.

Objev podobné jako Podvojné účetnictví 2019 - doc. Ing. Jana Skálová Ph.D. - e-kniha

Podvojné účetnictví 2023 - Anna Suková, doc. Ing. Jana Skálová Ph.D.

Pro všechny, kteří mají zájem dobře se naučit podvojně účtovat, je zde tato kniha! Zaměřuje se na nejčastější účetní operace, které nastávají v praxi podnikatele. Vhodné i pro současnou obtížnou praxi – rozebíráme změny v oblasti hmotného a nehmotného majetku, zejména zrušení kategorie nehmotného majetku z pohledu zákona o daních z příjmů. Okrajově se také budeme věnovat připravovanému daňovému balíčku pro rok 2023, zejména pokračujícím mimořádným odpisům i pro majetek pořízený v letech 2022 a 2023 a zvýšení hranice pro povinnou registraci k DPH. Dále se zaměřujeme na možnost zpětného uplatnění daňové ztráty či nová pravidla pro výplatu vlastního kapitálu dle zákona o obchodních korporacích. Výklad začíná obecně uznávanými účetními zásadami, podrobně jsou rozebrány základní stavební prvky podvojného účetnictví.Následuje rozbor účetních příkladů podle účtových tříd, tedy od dlouhodobého hmotného majetku, přes zásoby a pohledávky až ke kapitálovým účtům, nákladům a výnosům. Příklady jsou řešeny účtováním na účty, jsou využita čísla účtů historicky používaná. K nákladům a výnosům jsou připojeny základní daňové souvislosti, např. výpočet daňových odpisů nebo tvorba opravných položek k pohledávkám. Velkou pozornost věnujeme účetní závěrce, sestavení rozvahy, výkazu zisků a ztrát a přílohy. Kniha obsahuje samostatné kapitoly s příklady na sestavení přehledu o změnách ve vlastním kapitálu a řadu příkladů na sestavení výkazu cash flow. Závěrem jsou rozebrány povinnosti právnické osoby po sestavení účetní závěrky, tedy povinnost sestavit výroční zprávu a zprávu o vztazích mezi propojenými osobami, schválení účetní závěrky valnou hromadou a její zveřejnění. Důležitou kapitolou je i účtování o výplatě podílu na zisku a jeho daňových souvislostech.

Objev podobné jako Podvojné účetnictví 2023 - Anna Suková, doc. Ing. Jana Skálová Ph.D.

Podvojné účetnictví 2015 - doc. Ing. Jana Skálová Ph.D. - e-kniha

eBook: Pro všechny, kteří mají zájem dobře se naučit podvojně účtovat, je zde tato kniha! Zaměřuje se na nejčastější účetní operace, které nastávají v praxi podnikatele. Výklad je jednoduchý a srozumitelný díky řadě příkladů. Vydání pro rok 2015 obsahuje aktualizaci na nové právní prostředí, tedy zejména na novou terminologii z občanského zákoníku a zákona o obchodních korporacích.Další novinkou jsou některé postupy podle nového zákona o obchodních korporacích, např. účetní a daňový pohled na zálohy na podíly na zisku a jejich zúčtování při rozhodování valné hromady schvalující účetní závěrku. Část knihy se věnuje také obsahu účetní závěrky, sestavení výkazů a obsahuje řadu příkladů na cash-flow.

Objev podobné jako Podvojné účetnictví 2015 - doc. Ing. Jana Skálová Ph.D. - e-kniha

ÚZ 1463 Daně z příjmů, Evidence tržeb, 2022: podle stavu k 1. 1. 2022 (978-80-7488-502-0)

Kniha - 336 stran, česky, brožovaná bez přebalu lesklá

Objev podobné jako ÚZ 1463 Daně z příjmů, Evidence tržeb, 2022: podle stavu k 1. 1. 2022 (978-80-7488-502-0)

Judikatúra Súdneho dvora EÚ za rok 2017 vo veciach dane z pridanej hodnoty - Zuzana Šidlová, Elvíra Ungerová

Publikácia „Judikatúra Súdneho dvora EÚ za rok 2017 vo veciach dane z pridanej hodnoty“ predstavuje v poradí už šiestu publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Prináša 45 nových rozsudkov, ktoré sú v knihe zoradené chronologicky podľa dátumu ich vydania. Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie vý-znamu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH.Publikácia je určená predovšetkým odbornej verejnosti, ktorá sa venuje dani z pridanej hodnoty.

Objev podobné jako Judikatúra Súdneho dvora EÚ za rok 2017 vo veciach dane z pridanej hodnoty - Zuzana Šidlová, Elvíra Ungerová

Judikatúra súdneho dvora EÚ za rok 2018 vo veciach dane z pridanej hodnoty - Zuzana Šidlová, Elvíra Ungerová

Publikácia „Judikatúra Súdneho dvora EÚ za rok 2018 vo veciach dane z pridanej hodnoty“ predstavuje v poradí už siedmu publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Prináša 44 nových rozsudkov, ktoré sú v knihe zoradené chronologicky podľa dátumu ich vydania.Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie významu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH.Publikácia je určená predovšetkým odbornej verejnosti, ktorá sa venuje dani z pridanej hodnoty.

Objev podobné jako Judikatúra súdneho dvora EÚ za rok 2018 vo veciach dane z pridanej hodnoty - Zuzana Šidlová, Elvíra Ungerová

Daňová přiznání FO a PO za rok 2022 (978-80-7365-482-5)

Kniha - 224 stran, česky, brožovaná bez přebalu lesklá Rozebíráme problematiku podávání daňového přiznání k dani z příjmů PO a FO za zdaňovací období započaté v kalendářním roce 2022. Dozvíte se, kdo podává daňové přiznání, kdy a jak ho podat, kdy a jak zaplatit daň. Dozvíte se také, jaké změny týkající sa daňového přiznání nastaly v průběhu roku. Dále také rozebíráme roční zúčtování záloh a daňového zvýhodnění za rok 2022 - výhody ročního zúčtování, daňové přiznání zaměstnance, nezdanitelné části základu daně, žádost o roční zúčtování….

Objev podobné jako Daňová přiznání FO a PO za rok 2022 (978-80-7365-482-5)

S láskou ke zdravému pohybu našich dětí - doc. Ing. Jana Skálová Ph.D.

V knize se dočtete, jak se nestát "zbytečným" pacientem rehabilitace, jak by měl vypadat pohybový vývoj našich nejmenších, čím vším jim my dospělí můžeme nevědomě uškodit a jak tomu předejít. Autorka knížky, dětská fyzioterapeutka Jana Skalová, v ní shrnula zkušenosti svoje, ale i zkušenosti rodičů a jejich dětí. Za více než čtvrtstoletí "práce" s dětmi ví, že kdyby byli dospělí lépe informováni, velké množství malých pacientů by na rehabilitaci vůbec nemuselo být. Autorka své zkušenosti předává nejenom v této knížce, ale i formou rozhlasových relací, článků, besed a přednášek pro zdravotníky, pro rodiče, ale i pro všechny, kteří chtějí slyšet.

Objev podobné jako S láskou ke zdravému pohybu našich dětí - doc. Ing. Jana Skálová Ph.D.

Daně v účetnictví, 2. vydání - doc. Ing. Jana Skálová Ph.D. - e-kniha

eBook: Publikace Daně v účetnictví se věnuje vlivu zákona o daních z příjmů na účetnictví podnikatelských subjektů. Obsahuje nezbytný teoretický podklad i navazující praktické příklady. Úvod knihy je věnován konstrukci základu daně z příjmů právnických osob, tedy úpravě výsledku hospodaření z účetnictví na daňový základ. Následuje rozbor transakcí s některými aktivy či pasivy. Najdeme zde tedy kapitoly jako účetní a daňové dopady dlouhodobého hmotného nebo nehmotného majetku, daňové souvislosti nemovitostí, rezerv a opravných položek, vliv daně z příjmů na transakce s cennými papíry, daně při výplatě vlastního kapitálu. Podrobně je rozebrána odložená daň, tedy důvody jejího vzniku, příklady účtování o odložené daňové pohledávce či závazku. Mezi nejzajímavější patří kapitoly o vlivu cizích měn v účetnictví, o daňových souvislostech prodeje a vkladu obchodního závodu či daňové posuzování fúzí nebo rozdělení. Publikace je určena široké účetní veřejnosti, tedy účetním, daňovým poradcům, auditorům nebo pracovníkům Finanční správy. Dobře poslouží zájemcům o zkoušky na daňové poradce i studentům ekonomických oborů vysokých škol, kteří do vztahu účetnictví a daní potřebují proniknout.

Objev podobné jako Daně v účetnictví, 2. vydání - doc. Ing. Jana Skálová Ph.D. - e-kniha

Podvojné účetnictví 2023 - Anna Suková, doc. Ing. Jana Skálová Ph.D. - e-kniha

eBook: Pro všechny, kteří mají zájem dobře se naučit podvojně účtovat, je zde tato kniha! Zaměřuje se na nejčastější účetní operace, které nastávají v praxi podnikatele. Vhodné i pro současnou obtížnou praxi – rozebíráme změny v oblasti hmotného a nehmotného majetku, zejména zrušení kategorie nehmotného majetku z pohledu zákona o daních z příjmů. Okrajově se také budeme věnovat připravovanému daňovému balíčku pro rok 2023, zejména pokračujícím mimořádným odpisům i pro majetek pořízený v letech 2022 a 2023 a zvýšení hranice pro povinnou registraci k DPH. Dále se zaměřujeme na možnost zpětného uplatnění daňové ztráty či nová pravidla pro výplatu vlastního kapitálu dle zákona o obchodních korporacích. Výklad začíná obecně uznávanými účetními zásadami, podrobně jsou rozebrány základní stavební prvky podvojného účetnictví. Následuje rozbor účetních příkladů podle účtových tříd, tedy od dlouhodobého hmotného majetku, přes zásoby a pohledávky až ke kapitálovým účtům, nákladům a výnosům. Příklady jsou řešeny účtováním na účty, jsou využita čísla účtů historicky používaná. K nákladům a výnosům jsou připojeny základní daňové souvislosti, např. výpočet daňových odpisů nebo tvorba opravných položek k pohledávkám. Velkou pozornost věnujeme účetní závěrce, sestavení rozvahy, výkazu zisků a ztrát a přílohy. Kniha obsahuje samostatné kapitoly s příklady na sestavení přehledu o změnách ve vlastním kapitálu a řadu příkladů na sestavení výkazu cash flow. Závěrem jsou rozebrány povinnosti právnické osoby po sestavení účetní závěrky, tedy povinnost sestavit výroční zprávu a zprávu o vztazích mezi propojenými osobami, schválení účetní závěrky valnou hromadou a její zveřejnění. Důležitou kapitolou je i účtování o výplatě podílu na zisku a jeho daňových souvislostech.

Objev podobné jako Podvojné účetnictví 2023 - Anna Suková, doc. Ing. Jana Skálová Ph.D. - e-kniha

Podvojné účetnictví 2024 - Anna Suková, doc. Ing. Jana Skálová Ph.D. - e-kniha

eBook: Pro všechny, kteří mají zájem dobře se naučit podvojně účtovat, je zde tato kniha! Zaměřuje se na nejčastější účetní operace, které nastávají v praxi podnikatele. Vhodné i pro současnou obtížnou praxi – rozebíráme změny v oblasti hmotného a nehmotného majetku, novou možnost vedení účetnictví v tzv. funkční měně či nově zavedenou povinnost sestavení a zveřejnění zprávy o daních z příjmů a zprávy o udržitelnosti. Okrajově se také budeme věnovat schváleném konsolidačnímu balíčku se změnami účinnými od 1. 1. 2024, a to zejména zvýšení sazby daně z příjmů právnických osob, omezení daňové uznatelnosti a nároku na odpočet DPH pro osobní automobily či zvýšení progresivního zdanění fyzických osob. Dále se zaměřujeme na možnost zpětného uplatnění daňové ztráty či pravidla pro výplatu vlastního kapitálu dle zákona o obchodních korporacích. Výklad začíná obecně uznávanými účetními zásadami, podrobně jsou rozebrány základní stavební prvky podvojného účetnictví. Následuje rozbor účetních příkladů podle účtových tříd, tedy od dlouhodobého hmotného majetku, přes zásoby a pohledávky až ke kapitálovým účtům, nákladům a výnosům. Příklady jsou řešeny účtováním na účty, jsou využita čísla účtů historicky používaná. K nákladům a výnosům jsou připojeny základní daňové souvislosti, např. výpočet daňových odpisů nebo tvorba opravných položek k pohledávkám. Velkou pozornost věnujeme účetní závěrce, sestavení rozvahy, výkazu zisků a ztrát a přílohy. Kniha obsahuje samostatné kapitoly s příklady na sestavení přehledu o změnách ve vlastním kapitálu a řadu příkladů na sestavení výkazu cash flow. Závěrem jsou rozebrány povinnosti právnické osoby po sestavení účetní závěrky, tedy povinnost sestavit výroční zprávu a zprávu o vztazích mezi propojenými osobami, schválení účetní závěrky valnou hromadou a její zveřejnění. Důležitou kapitolou je i účtování o výplatě podílu na zisku a jeho daňových souvislostech.

Objev podobné jako Podvojné účetnictví 2024 - Anna Suková, doc. Ing. Jana Skálová Ph.D. - e-kniha

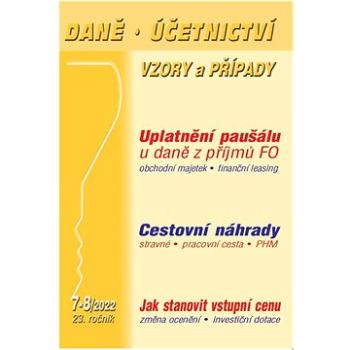

Daně, účetnictví, vzory a případy 7-8/2022 (9771213927231)

Kniha - autor Ivan Macháček; Eva Dandová; Martin Děrgel, 160 stran, česky, brožovaná bez přebalu lesklá V první kapitole Uplatnění paušálu u daně z příjmů FO Ing. Ivan Macháček rozebírá uplatnění různých forem paušálu podle jednotlivých ustanovení zákona o daních z příjmů. Jak řešit situace, kdy se s paušálem poskytovaným zaměstnavatelem můžeme setkat u zaměstnanců s příjmy ze závislé činnosti? Nárok na cestovní náhrady vzniká nejen u pracovních cest, ale také v některých dalších, věcně obdobných případech, jako je například přeložení nebo dočasné přidělení zaměstnance. O jaké minimální cestovní náhrady se jedná? Jak se vypočtou? Dozvíte se ve druhé kapitole Cestovní náhrady v podnikání od JUDr. Evy Dandové. S vyčíslením vstupní ceny hmotného majetku a nehmotného majetku to není vždy jednoduché. Ve 3 kapitole Jak stanovit vstupní cenu, se od Ing. Martin Děrgel, zaměří na hmotný majetek, který se nejen v praxi daleko častěji vyskytuje, ale jehož se taktéž týká...

Objev podobné jako Daně, účetnictví, vzory a případy 7-8/2022 (9771213927231)

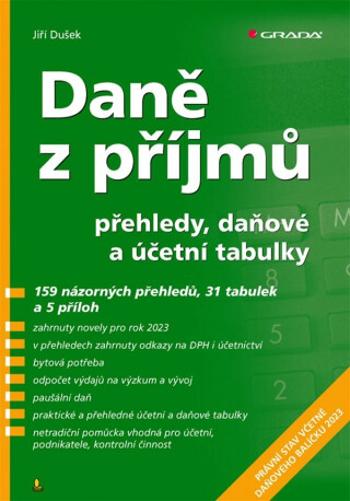

Daně z příjmů - Jiří Dušek

Publikace pomůže všem, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Autor v aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů i s odkazy na paragrafy souvisejících zákonů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace řeší rezervy na likvidaci solárních panelů, změny u soukromého životního pojištění, finanční leasing, směnu, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Tuto praktickou pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů - Jiří Dušek

Judikatúra Súdneho dvora EÚ: Za rok 2014 vo veciach dane z pridanej hodnoty (978-80-8168-189-9)

Kniha - autor Zuzana Šidlová; Jana Škvarková, 168 stran, slovensky, brožovaná bez přebalu lesklá Publikácia „Judikatúra Súdneho dvora EÚ za rok 2014 vo veciach dane z pridanej hodnoty“ približuje rozsudky uverejnené v Zbierke rozhodnutí Súdneho dvora a Všeobecného súdu v roku 2014. Predstavuje v poradí tretiu publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie významu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH

Objev podobné jako Judikatúra Súdneho dvora EÚ: Za rok 2014 vo veciach dane z pridanej hodnoty (978-80-8168-189-9)

Judikatúra Súdneho dvora EÚ: Za rok 2013 vo veciach dane z pridanej hodnoty (978-80-8168-094-6)

Kniha - autor Zuzana Šidlová; Jana Škvarková, 244 stran, slovensky, brožovaná bez přebalu lesklá Publikácia „Judikatúra Súdneho dvora EÚ za rok 2013 vo veciach dane z pridanej hodnoty“ približuje rozsudky uverejnené v Zbierke rozhodnutí Súdneho dvora a Všeobecného súdu v roku 2013. Predstavuje v poradí druhú publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Rozsudky sú v knihe zoradené chronologicky podľa dátumu ich vydania. Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie významu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH. Register rozsudkov v závere knihy obsahuje kľúčové pojmy, čím umožní čitateľovi lepšiu orientáciu podľa...

Objev podobné jako Judikatúra Súdneho dvora EÚ: Za rok 2013 vo veciach dane z pridanej hodnoty (978-80-8168-094-6)

Judikatúra Súdneho dvora EÚ za rok 2017 vo veciach dane z pridanej hodnoty (978-80-8168-924-6)

Kniha - 532 stran, slovensky Publikácia „Judikatúra Súdneho dvora EÚ za rok 2017 vo veciach dane z pridanej hodnoty“ predstavuje v poradí už šiestu publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Prináša 45 nových rozsudkov, ktoré sú v knihe zoradené chronologicky podľa dátumu ich vydania. Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie vý-znamu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH. Publikácia je určená predovšetkým odbornej verejnosti, ktorá sa venuje dani z pridanej hodnoty.

Objev podobné jako Judikatúra Súdneho dvora EÚ za rok 2017 vo veciach dane z pridanej hodnoty (978-80-8168-924-6)

Judikatúra Súdneho dvora EÚ za rok 2016: vo veciach dane z pridanej hodnoty (978-80-8168-680-1)

Kniha - autor Zuzana Šidlová; Elvíra Ungerová, 224 stran, slovensky, brožovaná bez přebalu lesklá Publikácia „Judikatúra Súdneho dvora EÚ za rok 2016 vo veciach dane z pridanej hodnoty“ predstavuje v poradí už piatu publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Prináša 28 nových rozsudkov uverejnených v Zbierke rozhodnutí Súdneho dvora a Všeobecného súdu v roku 2016, ktoré sú v knihe zoradené chronologicky podľa dátumu ich vydania. Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie významu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH. Publikácia je určená predovšetkým odbornej verejnosti, ktorá sa venuje dani z pridanej hodnoty.

Objev podobné jako Judikatúra Súdneho dvora EÚ za rok 2016: vo veciach dane z pridanej hodnoty (978-80-8168-680-1)

Judikatúra súdneho dvora EÚ za rok 2018 vo veciach dane z pridanej hodnoty (978-80-571-0107-9)

Kniha - autor Zuzana Šidlová; Elvíra Ungerová, 360 stran, slovensky, brožovaná bez přebalu lesklá Publikácia „Judikatúra Súdneho dvora EÚ za rok 2018 vo veciach dane z pridanej hodnoty“ predstavuje v poradí už siedmu publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Prináša 44 nových rozsudkov, ktoré sú v knihe zoradené chronologicky podľa dátumu ich vydania. Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie významu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH. Publikácia je určená predovšetkým odbornej verejnosti, ktorá sa venuje dani z pridanej hodnoty.

Objev podobné jako Judikatúra súdneho dvora EÚ za rok 2018 vo veciach dane z pridanej hodnoty (978-80-571-0107-9)

Judikatúra Súdneho dvora EÚ za rok 2019: vo veciach dane z pridanej hodnoty (978-80-571-0289-2)

Kniha - autor Zuzana Šidlová; Elvíra Ungerová, 340 stran, slovensky, brožovaná bez přebalu lesklá Publikácia „Judikatúra Súdneho dvora EÚ za rok 2019 vo veciach dane z pridanej hodnoty" predstavuje v poradí už ôsmu publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Prináša 43 nových rozsudkov, ktoré sú v knihe zoradené chronologicky podľa dátumu ich vydania. Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie významu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH. Publikácia je určená predovšetkým odbornej verejnosti, ktorá sa venuje dani z pridanej hodnoty.

Objev podobné jako Judikatúra Súdneho dvora EÚ za rok 2019: vo veciach dane z pridanej hodnoty (978-80-571-0289-2)

Abeceda mzdové účetní 2023 - Bořivoj Šubrt, Věra Příhodová, Ing. Alena Skoumalová, Ing. Antonín Daněk, Helena Přikrylová, Jana Dorčáková, JUDr. Martin

Publikace, která je naprosto ojedinělá svým rozsahem a způsobem zpracování, je jedinečnou a nepostradatelnou pomůckou všech mzdových účetních. Mzdové účetnictví od A do Z, prakticky a v příkladech Srozumitelný výklad mzdové problematiky, zpracovaný špičkovým týmem autorů, je doplněn desítkami praktických příkladů, vzory dokumentů, formuláři s ukázkou správného vyplnění a v neposlední řadě také odkazy na příslušná zákonná ustanovení, které nenarušují samotný výklad, ale jsou pro lepší přehlednost umístěny po stranách textu, k němuž se vztahují. Zásadní změny pro rok 2023 Ve vydání pro rok 2023 jsou zohledněny změny provedené novelizacemi právních předpisů během roku 2022 a s účinností od roku 2023. Kniha reflektuje nejen změny v oblasti pracovního práva, daní z příjmů, v pojistném na zdravotní pojištění a sociální zabezpečení, ale i v oblasti důchodového pojištění či odškodňování pracovních úrazů. Od roku 2023 dochází k navýšení hranice příjmu pro povinnou účast na nemocenském pojištění, pozornost bude věnována i novým slevám na pojistném na sociální zabezpečení u zkrácených úvazků s účinností od 1. 2. 2023. U srážek ze mzdy došlo nejen ke zvýšení částky životního minima, ale i ke změně způsobu výpočtu základní nezabavitelné částky, která nesmí být zaměstnanci sražena. Nově v tomto vydání Ve vydání pro rok 2023 nalezne čtenář i zcela přepracovanou kapitolu věnovanou povinnostem zaměstnavatelů vůči Úřadu práce. Publikace tak podává ucelený aktuální přehled všech změn mzdové oblasti pro rok 2023.

Objev podobné jako Abeceda mzdové účetní 2023 - Bořivoj Šubrt, Věra Příhodová, Ing. Alena Skoumalová, Ing. Antonín Daněk, Helena Přikrylová, Jana Dorčáková, JUDr. Martin

ÚZ 1564 Daně z příjmů, 2024

Od ledna 2024 nabývají účinnosti velké změny zákona o daních z příjmů zejména v souvislosti s vládním konsolidačním balíčkem; publikace dále obsahuje aktuální znění zákona o rezervách, novelizovaný zákon o některých daňových opatřeních ve vztahu k Ukrajině, vyhlášky a platné pokyny a sdělení Ministerstva financí. Celkem 28 právních a dalších předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučně. V edici ÚZ dosud vyšly daně z příjmů pod č. 4, 12, 23, 35, 53, 54, 77, 94, 109, 111, 135, 142, 157, 163, 171, 201, 210, 231, 253, 315, 341, 369, 387, 403, 444, 462, 468, 522, 532, 570, 600, 621, 631, 640, 692, 700, 735, 770, 809, 852, 871, 928, 998, 1056, 1113, 1139, 1164, 1200, 1239, 1312, 1346, 1388, 1405, 1463 a 1564. Toto č. 1564 se od č. 1518 liší v předpisech zvýrazněných v obsahu tučně. Obsah publikace: Přehled zákona o daních z příjmů Zákon č. 586/1992 Sb., o daních z příjmů Pokyn GFŘ D-59 čj. 75325/22/7100-10111-702407, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů Zákon č. 128/2022 Sb., o opatřeních v oblasti daní v souvislosti s ozbrojeným konfliktem na území Ukrajiny vyvolaným invazí vojsk Ruské federace Přehled platných smluv České republiky o zamezení dvojího zdanění v oboru daní z příjmu, resp. z příjmu a majetku aktualizovaný redakcí Sagitu Přehled platných smluv České republiky o zamezení dvojího zdanění příjmů v letecké dopravě Pokyn D-285 k aplikaci § 6 odst.1 a 2 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, a vymezení tzv. závislé činnosti Pokyn D-286 MF čj. 49/85 663/2005-493, ke zdaňování příjmů daňových nerezidentů plynoucích ze zdrojů na území ČR Sdělení MF čj. 15/32 567/2006-153, k praktické aplikaci č. D-286 ke zdaňování příjmů daňových nerezidentů plynoucích ze zdrojů na území ČR Pokyn D-288 k jednotnému postupu při uplatňování ustanovení § 34 odst. 4 a 5 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Sdělení MF čj. MF-69513/2013/15, k § 19 odst. 3 písm. a) zákona č. 586/1992 Sb., o daních z příjmů, v platném znění Sdělení MF čj. MF-1132/2018/15-1, k § 19 odst. 3 písm. a) bodu 1, odst. 8 a odst. 10 zákona č. 586/1992 Sb., o daních z příjmů, v platném znění Sdělení MF čj. 15/109 842/2010, k § 19 odst. 3 písm. b) a c) zákona č. 586/1992 Sb., o daních z příjmů ohledně časového testu u přeměn Informace čj. MF-42363/2014/1501-1, k uplatňování odpočtu na podporu odborného vzdělávání od základu daně z příjmů podle zákona č. 586/1992 Sb. Pokyn GFŘ D-32 čj. 58337/18/7100-40113-800219, sdělení Generálního finančního ředitelství k závaznému posouzení způsobu, jakým byla vytvořena cena sjednávaná mezi spojenými osobami a ke způsobu určení základu daně daňového nerezidenta z činností vykonávaných prostřednictvím stálé provozovny Pokyn GFŘ-D-33 čj. 135888/17/7100-10111-401062, ke stanovení daně paušální částkou Informace čj. 7732/20/7100-40110-013213, k podání Oznámení o záměru odečíst od základu daně odpočet na podporu výzkumu a vývoje dle § 34ba zákona o daních z příjmů Rozhodnutí čj. MF-31039/2019/3901-3, o prominutí úroku z prodlení, který vznikl z důvodu opravy zálohy na daň/daně z příjmů fyzických osob ze závislé činnosti provedené plátcem daně podle § 38i zákona o daních z příjmů v případě zpětného prokázání povinného zahraničního pojištění poplatníka, z důvodu nesrovnalosti vyplývající z uplatňování daňových zákonů Pokyn MF-17 čj. MF-4869/2020/15-2, k jednotnému postupu při uplatňování ustanovení § 34 odst. 4 a 5 zákona č. 586/1992 Sb., o daních z příjmů, ve znění zákona č. 80/2019 Sb. a pozdějších předpisů Sdělení čj. MF- 4869/2020/15-4, k vydání Pokynu č. MF-17 k jednotnému postupu při uplatňování ustanovení § 34 odst. 4 a 5 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Informace GFŘ čj. 66358/20/7100-40110-207203, k určení lhůty pro stanovení daně (prekluzivní lhůty) při vykazování a uplatňování daňové ztráty a posuzování běhu této lhůty a změny jejího běhu v návaznosti na rozsudky Nejvyššího správního soudu Informace GFŘ čj. 79043/20/7100-40113-800219, k dopadům vystoupení Spojeného království z EU v oblasti daní z příjmů (BREXIT) od 1. 1. 2021 Informace čj. MF-6357/2023/2401-1, seznam států uvedených na unijním seznamu jurisdikcí nespolupracujících v daňové oblasti schváleném Radou Evropské unie Pokyn GFŘ D-56 čj. 11771/22/7100-10111-010509, k promíjení pokuty za neoznámení osvobozeného příjmu Pokyn D-34 čj. 45076/19/7100-40113-110343, sdělení k uplatňování mezinárodních standardů při zdaňování transakcí mezi sdruženými podniky - převodní cenyPozn. redakce: tento pokyn s ohledem na jeho značný rozsah a využitelnost pouze pro úzký okruh specialistů neuvádíme; najdete ho na www.sagit.cz v sekci Zákony/Finanční zpravodaj pod č. 8/2019. Zákon č. 416/2023 Sb., o dorovnávacích daních pro velké nadnárodní skupiny a velké vnitrostátní skupinyPozn. redakce: t

Objev podobné jako ÚZ 1564 Daně z příjmů, 2024

Dva světy: Artefakty moci - Jan Eis, Ing. Jiří Kadlec

Masivní fantasy, nasáklá detailní erotikou, bitvami i dobrodružstvím.Jan Eis, tvůrce nesčetně povídek, a Jiří Kadlec, filmový režisér a scénárista, Vás zavedou do unikátních světů, Origonu a Drakánie.Hrstka nejlepších bojovníků a mágů se musí spojit, aby čelila nepřátelům z jiného světa. Zlo, které bylo kdysi dávno téměř poraženo, opět nabírá své síly, a jde si pro své cenné artefakty – tak cenné, že je odhodláno zničit celé světy, aby je dostalo. Hrdinové stojí před těžkými volbami, chybami i hranicí svých možností.Dokáží ve své neznalosti dokončit to, co bylo před věky započato?

Objev podobné jako Dva světy: Artefakty moci - Jan Eis, Ing. Jiří Kadlec

Abeceda mzdové účetní 2024 - Mgr. Michal Vrajík, Věra Příhodová, Ing. Alena Skoumalová, Ing. Antonín Daněk, Helena Přikrylová, Jana Dorčáková, JUDr. M

Publikace, která je naprosto ojedinělá svým rozsahem a způsobem zpracování, je jedinečnou a nepostradatelnou pomůckou všech mzdových účetních.Váš záchranný kruh v moři mzdového účetnictvíSrozumitelný výklad mzdové problematiky, zpracovaný špičkovým týmem autorů, je doplněn desítkami praktických příkladů, vzory dokumentů, formuláři s ukázkou správného vyplnění a v neposlední řadě také odkazy na příslušná zákonná ustanovení, které nenarušují samotný výklad, ale jsou pro lepší přehlednost umístěny po stranách textu, k němuž se vztahují.Zcela nové zpracování velké části publikaceOproti dřívějším vydáním Abecedy mzdové účetní byly kompletně přepracovány kapitoly 1, 2, 3, 4 a 11 tak, aby lépe sledovaly systematiku současného zákoníku práce a ve větším detailu upravovaly i problematiku dosud v publikaci pojatou jen okrajově (např. skončení pracovního poměru či právě dohody o pracích konaných mimo pracovní poměr). Uvedené je pak dáno též změnou v autorském kolektivu, kdy novým autorem výše zmíněných kapitol je Mgr. Michal Vrajík, jenž se ujal nelehkého úkolu nahradit zesnulého JUDr. Bořivoje Šubrta.Transpoziční novela a další legislativní změny jsou již zahrnuty ve výkladuVe vydání pro rok 2024 je zohledněna především naprosto zásadní transpoziční novela zákoníku práce účinná z velké části od 1. 10. 2023 (další změny nabyly účinnosti 1. 1. 2024). Tato novela změnila mj. podmínky zaměstnávání na základě dohod o pracích konaných mimo pracovní poměr, rozšířila podstatným způsobem informační povinnosti zaměstnavatele a práva tzv. pečujících osob, umožnila ve větším rozsahu digitalizaci pracovněprávní agendy a uchopila nově problematiku práce na dálku včetně hrazení jejích nákladů.Konsolidační balíček a další zásadní změny ve mzdovém účetnictvíDalší podstatné změny přinesl tzv. konsolidační balíček, jenž ve větší míře zasáhnul do problematiky daně z příjmů či sociálního pojištění. V oblasti daně z příjmů se např. snižuje hodnota, od níž se uplatňuje vyšší 23% sazba daně z příjmů fyzických osob či se mění režim zdanění při poskytování stravování zaměstnanců. V pojistném na sociální zabezpečení se zavádí povinnost zaměstnanců platit pojistné na nemocenské pojištění či s účinností od 1. 7. 2024 se zavádí ohlašovací povinnost zaměstnavatele ohledně zaměstnanců činných na základě dohody o provedení práce a povinnost těchto zaměstnanců odvádět ve stanovených případech pojistné. V nemocenském pojištění se upravují podmínky účasti na pojištění u těchto zaměstnanců, a to rovněž s účinností od 1. 7. 2024.Dále se s účinností již od 1. 10. 2023 zpřísnila možnost odchodu do předčasného starobního důchodu a mění se podmínky krácení těchto důchodů. Publikace tak podává ucelený aktuální přehled všech změn mzdové oblasti pro rok 2024.

Objev podobné jako Abeceda mzdové účetní 2024 - Mgr. Michal Vrajík, Věra Příhodová, Ing. Alena Skoumalová, Ing. Antonín Daněk, Helena Přikrylová, Jana Dorčáková, JUDr. M

Daně z příjmů - Jiří Dušek - e-kniha

eBook: Publikace pomůže všem účetním a daňařům, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Autor v aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů i s odkazy na paragrafy souvisejících zákonů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace uvádí vylučování kurzových rozdílů, daňová omezení u osobních aut, přepočet měny pro výpočet daně z příjmů, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Tuto praktickou pomůcku využívají v praxi podnikatelé stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů - Jiří Dušek - e-kniha

meritum Účetnictví podnikatelů 2022 - Ivan Brychta, Tereza Krupová, Ing. Miroslav Bulla

Publikace meritum Účetnictví podnikatelů 2022 je praktická každodenní pomůcka pro účetní a pro všechny, kteří se chtějí v oblasti účetnictví orientovat. Publikace je zpracována jednoduše, přehledně a je doplněna četnými názornými příklady pro snadné pochopení problematiky. Obsahuje všechny důležité informace nezbytné pro správné vedení účetnictví. Ze změn pro rok 2022 vybíráme: zpětné uplatnění daňové ztráty, změny související s vypočtením mzdy ze závislé činnosti, intepretaci NÚR I-45 Znehodnocení stálých hmotných a nehmotných aktiv – testování a vykazování. Publikace je rozdělena do 24 dílů (úvod do účetnictví, občanský zákoník a jeho dopady do účetnictví, dlouhodobý majetek, zásoby, pokladna, účetní operace ve vztahu k bance, účetní operace vyjádřené v cizí měně, pohledávky, dluhy, oceňování, opravné položky, časové rozlišení, cenné papíry, podíly a deriváty, zúčtování se zaměstnanci, daně a dotace, leasing, základní kapitál, fondy, rezervy, odložená daňová povinnost, účetní odpisy, tržby, náklady, výnosy a účetní závěrka) a obsahuje srozumitelný výklad všech účetních oblastí, které se v praxi při vedení účetnictví běžně vyskytují, a to ve znění předpisů pro rok 2022.

Objev podobné jako meritum Účetnictví podnikatelů 2022 - Ivan Brychta, Tereza Krupová, Ing. Miroslav Bulla

Daně z příjmů (978-80-271-3985-9)

Elektronická kniha - autor Jiří Dušek, 208 stran, česky Publikace pomůže všem, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Autor v aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů i s odkazy na paragrafy souvisejících zákonů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace řeší rezervy na likvidaci solárních panelů, změny u soukromého životního pojištění, finanční leasing, směnu, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Tuto praktickou pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při...

Objev podobné jako Daně z příjmů (978-80-271-3985-9)

Daně z příjmů 2014 - Jiří Dušek - e-kniha

eBook: Autor v již devátém, aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace řeší např. finanční leasing, směnu, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů apod. Publikace pomáhá všem, kteří se danou problematikou zabývají a dávají přednost názornému vyjádření, rychlé orientaci a přístupu k aktuálním informacím. Tuto zajímavou, netradiční pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů 2014 - Jiří Dušek - e-kniha

Daně z příjmů 2016 - Jiří Dušek - e-kniha

eBook: Publikace pomůže všem, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Autor v již jedenáctém, aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace řeší rezervy na likvidaci solárních panelů, změny u soukromého životního pojištění, finanční leasing, směnu, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Tuto praktickou pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů 2016 - Jiří Dušek - e-kniha

Podívejte se také

- Oslobodenie od dane z pridanej hodnoty (978-80-8168-304-6)

- Landcraft Březinka 0,5l 31,6% L.E. / rok lahvování 2022 (8594204600576)

- Přijít za svítání: Vybrané eseje z let 2002–2022 (978-80-7675-082-1)

- Pygmalion, Živnost paní Warrenové. Svatá Jana - ukázky z her ()

- kucharka ze svatojanu zdravi z kuchyne

- Balíček audioknih ze série Peter Grant za výhodnou cenu

- Balíček audioknih ze série Čínské thrillery za výhodnou cenu

- Obrazy ze Starého a Nového zákona za výhodnou cenu

- Jana Eyrová

- Landcraft #Circular Orange 0,5l 35% L.E. / rok lahvování 2022 (8594204600583)

- Poradca 1/2022 – Ochrana hospodárskej súťaže - nový zákon s komentárom: Príjmy oslobodené od dane (9771335158209)

- Balíček audioknih ze série pro děti H2O za výhodnou cenu

- Schudla som 45 kg za 1 rok (978-80-808-9937-0)

- Exekuce srážkami ze mzdy 2022 (978-80-7554-354-7)

- Básně Jana Nerudy ()

- Dakls Prostírání Iva Ornamenty, 38 cm

- Prostírání Iva Květ modrá, 38 cm

- Bittová Iva: Čikori - CD (MAM150-2)

- Český rok: z babiččina kapsáře (978-80-87209-25-7)

- Funko POP! Marvel Eternals - Dane Whitman (M00558)

- Balíček audioknih ze série Harry Hole 1.- 3. díl za výhodnou cenu

- Jana: Cesta - CD (EH00442331)