effective typescript dan vanderkam

Effective Typescript - Dan VanderKam

TypeScript has a learning curve of its own, and understanding how to use it effectively takes time and practice. Using the format popularized by Effective C++ and Effective Java (both Addison-Wesley), this practical book features 83 items that give specific advice on what to do and what not to do, and how to think about the language.

Objev podobné jako Effective Typescript - Dan VanderKam

Off the Clock - Laura Vanderkam

''Laura Vanderkam is one of the world''s leading experts in time management and productivity . . . her insights in Off the Clock can change your life'' - Dorie Clark, author of Stand Out''Laura Vanderkam delivers a compelling and evidence-based argument that busyness is overrated in our current culture. Living a full life, at work and at home, is about doing the right things well, and confidently missing out on everything else'' - Cal Newport, bestselling author of Deep Work''I loved it . . . Vanderkam expertly weaves together interviews with experts, anecdotes about her own personal life, philosophical musings, and scientific research'' - Shana Lebowitz, Business Insider UKLearn to savour life''s best moments - no matter how busy you are - through mindset shifts that alter your perception of time.Laura Vanderkam, the acclaimed author of What the Most Successful People Do Before Breakfast, isn''t like other time-management gurus. She''s not trying to shave off 30 seconds here or there; she''s interested in the emotional and psychological side of the 168 hours everyone has each week. Her message is that we all have more time than we think we do, and can feel less stressed while getting more done. With ... Unknown localization key: "more"

Objev podobné jako Off the Clock - Laura Vanderkam

I Know How She Does It - Laura Vanderkam

"The most positive take on work and family I''ve read in a long time" New York TimesDo you struggle to balance the demands of a successful career with quality time with family and friends, your hobbies, and even a decent night''s sleep? In I Know How She Does It, time management expert and bestselling author of What the Most Successful People Do Before Breakfast Laura Vanderkam reveals the surprising strategies you can use to spend more time on the things you enjoy. By following her advice, you will be able to work less, sleep more, enjoy date nights, go to the gym and socialise.Based on hour-by-hour time logs from 1,001 days in the lives of real women, Vanderkam proves that you don''t have to give up on the things you really want. I Know How She Does It offers specific strategies proven to help you build a life that works, one hour at a time.

Objev podobné jako I Know How She Does It - Laura Vanderkam

Effective Advertising - Gerard J. Tellis

Recently nominated one of five finalists selected for the 2005 Berry-AMA Book Prize for best book in marketing!"Tellis has done a remarkable job. He has brought together an amazingly diverse literature. Unlike some other sources that claim to be able to measure the effects of advertising, Tellis′s thoroughness and ability to understand and convey results of various experiments and statistical analyses helps the reader to separate the wheat from the chaff. Any student of advertising, whether new to the field or a seasoned veteran executive or researcher, should read this book."--Alan G. Sawyer, University of FloridaEffective Advertising: How, When, and Why Advertising Works reviews and summarizes an extensive body of research on advertising effectiveness. In particular, it summarizes what we know today on when, how, and why advertising works. The primary focus of the book is on the instantaneous and carryover effects of advertising on consumer choice, sales, and market share. In addition, the book reviews research on the rich variety of ad appeals, and suggests which appeals work, and when, how, and why they work. The first comprehensive book on advertising effectiveness, Understanding Effective Advertising reviews over 50 years of research in the fields of advertising, marketing, consumer behavior, ... Unknown localization key: "more"

Objev podobné jako Effective Advertising - Gerard J. Tellis

The 7 Habits of Highly Effective People: Guided Journal - Sean Covey, Stephen R. Covey

A Personal Growth Journal to Build Effective Habits “If you follow this simple process, I promise that you will see positive changes in your relationships and find a higher level of personal satisfaction in your life.” ―Sean Covey, author of The 7 Habits of Highly Effective Teens#1 New Release in Strategic Business PlanningHow do you manage your time and stay organized? Whether you’re struggling to stay motivated or are looking for new high-performance habits, The 7 Habits of Highly Effective People Guided Journal offers journal prompts, worksheets, and exercises to help you accomplish all your short and long term goals. Goal setting just got easier. When The 7 Habits of Highly Effective People was released as a card deck, audiences approached Stephen R. Covey’s time-tested principles in a whole new way. Now, this companion journal gives readers a chance to craft inspiration into action. Its concise format is accessible and easy to stick with. Each habit is broken down into a weekly format inspiring both beginners and seasoned 7 Habits readers to get motivated, build confidence, and boost inspiration and personal growth.Cultivate success, skill, and self-growth. Featuring thought-provoking prompts, worksheets, and self-development quotes that teach you how to achieve your ... Unknown localization key: "more"

Objev podobné jako The 7 Habits of Highly Effective People: Guided Journal - Sean Covey, Stephen R. Covey

The 7 Habits of Highly Effective People: Guided Journal - Sean Covey, Stephen R. Covey

A Personal Growth Journal to Build Effective Habits “If you follow this simple process, I promise that you will see positive changes in your relationships and find a higher level of personal satisfaction in your life.” ―Sean Covey, author of The 7 Habits of Highly Effective Teens#1 New Release in Strategic Business PlanningHow do you manage your time and stay organized? Whether you’re struggling to stay motivated or are looking for new high-performance habits, The 7 Habits of Highly Effective People Guided Journal offers journal prompts, worksheets, and exercises to help you accomplish all your short and long term goals. Goal setting just got easier. When The 7 Habits of Highly Effective People was released as a card deck, audiences approached Stephen R. Covey’s time-tested principles in a whole new way. Now, this companion journal gives readers a chance to craft inspiration into action. Its concise format is accessible and easy to stick with. Each habit is broken down into a weekly format inspiring both beginners and seasoned 7 Habits readers to get motivated, build confidence, and boost inspiration and personal growth.Cultivate success, skill, and self-growth. Featuring thought-provoking prompts, worksheets, and self-development quotes that teach you how to achieve your ... Unknown localization key: "more"

Objev podobné jako The 7 Habits of Highly Effective People: Guided Journal - Sean Covey, Stephen R. Covey

Effective C++ - Scott Meyers

“Every C++ professional needs a copy of Effective C++. It is an absolute must-read for anyone thinking of doing serious C++ development. If you’ve never read Effective C++ and you think you know everything about C++, think again.†— Steve Schirripa, Software Engineer, Google “C++ and the C++ community have grown up in the last fifteen years, and the third edition of Effective C++ reflects this. The clear and precise style of the book is evidence of Scott’s deep insight and distinctive ability to impart knowledge.†— Gerhard Kreuzer, Research and Development Engineer, Siemens AG The first two editions of Effective C++ were embraced by hundreds of thousands of programmers worldwide. The reason is clear: Scott Meyers’ practical approach to C++ describes the rules of thumb used by the experts — the things they almost always do or almost always avoid doing — to produce clear, correct, efficient code. The book is organized around 55 specific guidelines, each of which describes a way to write better C++. Each is backed by concrete examples. For this third edition, more than half the content is new, including added chapters on managing resources and using templates. Topics from the second edition have been ... Unknown localization key: "more"

Objev podobné jako Effective C++ - Scott Meyers

ÚZ 1667 Daně z příjmů

Publikace obsahuje aktuální znění zákona o daních z příjmů se změnami účinnými od ledna 2026. Dále přináší platné znění zákona o rezervách, novelizovaný zákon o některých daňových opatřeních ve vztahu k Ukrajině, související vyhlášky, pokyny, sdělení a informace Ministerstva financí. Celkem zahrnuje 28 právních a dalších předpisů v aktuální podobě na jednom místě. Všechny změny jsou přehledně zvýrazněny tučně.V edici ÚZ dosud vyšly daně z příjmů pod č. 4, 12, 23, 35, 53, 54, 77, 94, 109, 111, 135, 142, 157, 163, 171, 201, 210, 231, 253, 315, 341, 369, 387, 403, 444, 462, 468, 522, 532, 570, 600, 621, 631, 640, 692, 700, 735, 770, 809, 852, 871, 928, 998, 1056, 1113, 1139, 1164, 1200, 1239, 1312, 1346, 1388, 1405, 1463, 1518, 1564 a 1616. Toto č. 1667 se od č. 1616 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o daních z příjmů Zákon č. 586/1992 Sb., o daních z příjmů Pokyn GFŘ D-59 čj. 75325/22/7100-10111-702407, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů Zákon č. 128/2022 Sb., o opatřeních v oblasti daní ... Unknown localization key: "more"

Objev podobné jako ÚZ 1667 Daně z příjmů

Elektronizace správy daní - Právní aspekty - Tuláček Michal

Monografie se zabývá právními problémy vyplývajícími z použití informačních a komunikačních technologií při správě daní, tedy v daňovém právu procesním. Elektronizace správy daní je specifickou oblastí elektronizace veřejné správy, ve které se do značné míry uplatní omezení vyplývající ze zvláštní povahy správy daní, a to zejména při práci s informacemi. Správa daní je založena na překonávání informační asymetrie mezi daňovým subjektem a správcem daně, což s sebou nese jak potřebu intenzivního sběru údajů o daňových subjektech, tak zachovávání povinnosti daňové mlčenlivosti jako jedné z nejzásadnějších hodnot sledovaných při správě daní. Kniha proto analyzuje, které postupy obvyklé v jiných oblastech veřejné správy lze aplikovat při správě daní a které jsou naopak z principu vyloučeny. Autor popisuje trendy v oblasti elektronizace správy daní obvyklé v České republice i v zahraničí a na základě toho zkoumá jednotlivé konkrétní právní aspekty, které z nich vyplývají. Zkoumanými oblastmi elektronizace správy daní jsou zejména elektronická komunikace se správcem daně, externí správa informačních systémů správce daně, zásahy do soukromí při správě daní včetně vytěžování dat (data mining) a sledování daňových subjektů v reálném čase a odpovědnost za selhání nástrojů poskytnutých správcem daně. Závěrem knihy autor formuluje právní principy, které se týkají elektronizace správy daní, a porovnává je ... Unknown localization key: "more"

Objev podobné jako Elektronizace správy daní - Právní aspekty - Tuláček Michal

DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

První letošní novela zákona o daních z příjmů s účinností od 1. července 2024 přinesla mimo jiné i změny v oblasti osvobození příjmů ze závislé činnosti. O jaké změny se jedná? A jak je to s uplatněním repo sazby v rámci daňového řízení, v souvislosti se sankcemi vymezenými v daňovém řádu?• Zákon o daních z příjmů – novelaPodle § 6 odst. 9 nového písmene t) zákona o daních z příjmů je od daně, kromě příjmů uvedených v § 4, dále osvobozen příjem zaměstnance ve formě stravování poskytovaného jako nepeněžní plnění určené k přímé spotřebě na pracovišti zaměstnavatele nebo k přímé spotřebě v rámci stravování zajišťovaného prostřednictvím jiného subjektu než zaměstnavatele poskytnutého zaměstnavatelem, u kterého tento zaměstnanec do svého odchodu do starobního důchodu nebo invalidního důchodu pro invaliditu třetího stupně vykonával činnost, ze které plynul příjem ze závislé činnosti, a to v úhrnu za kalendářní den do výše70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, snížené o výši příjmu poskytnutého tímto zaměstnavatelem osvobozeného podle písmene b)...• Dodání zboží a poskytnutí služby v tuzemskuJednou ze základních povinností plátce daně, které mu ukládá zákon o DPH, je povinnost přiznat ve stanovených případech ... Unknown localization key: "more"

Objev podobné jako DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

Zákony I/A 2025 Daňové zákony - ZDP, DPH, daňový řád, silniční daň, daň z nemovitostí

Zákony I A obsahují právní předpisy pro oblast daní, rozpočtových pravidel, evidence tržeb, finanční zprávy. Všechny právní předpisy obsahují novely zákonů schválených během roku 2024 k právnímu stavu 1. 1. 2025.OBSAH ZÁKONY I /2025 část A1. kapitola – Správa daníZákon č. 280/2009 Sb. daňový řád2. kapitola – Daně z příjmůZákon č. 586/1992 Sb. o daních z příjmů3. kapitola – Daň z přidané hodnotyZákon č. 235/2004 Sb. o dani z přidané hodnoty4. kapitola – Silniční daňZákon č. 16/1993 Sb. o silniční dani5. kapitola – Daň z nemovitostiZákon č. 338/1992 Sb. o dani z nemovitostíNovela zákona o DPH.Vedle implementačních ustanovení obsahuje návrh i řádnou novelu zákona o daniz přidané hodnoty spočívající ve změnách, jejichž cílem je snaha o další zefektivnění procesuvýběru a správy daně z přidané hodnoty a zvýšení právní jistoty dotčených subjektů. K těmtoúpravám se přistupuje na základě poznatků správce daně i dotčených subjektů, které odrážejíaplikační praxi.Hlavní změnou, kterou tato novela přináší, je otevření možnosti čerpat výhod režimu pro malépodniky v tuzemsku i osobám, které jsou usazeny v jiném členském státě (nemají v tuzemskusídlo). Tedy vedle tuzemského režimu pro malé podniky zavádí tzv. přeshraniční režim promalé podniky. Z tohoto pohledu dochází k jakémusi zrovnoprávnění tuzemských osobpovinných k dani s osobami usazenými ... Unknown localization key: "more"

Objev podobné jako Zákony I/A 2025 Daňové zákony - ZDP, DPH, daňový řád, silniční daň, daň z nemovitostí

Meritum Daň z příjmů 2024 - Jiří Vychopeň

Meritum Daň z příjmů 2024 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2024. Z hlavních změn s účinností od 1. 1. 2024 vybíráme: změny v oblasti osvobození od daní z příjmů, zvýšení limitu pro osvobození od daně u příjmů z chovu včel, příjmů z příležitostných činností a příležitostného nájmu movitých věcí, zavedení limitu pro osvobození vybraných zaměstnaneckých benefitů od daně, sjednocení daňového režimu pro peněžní i nepeněžní formu stravování zaměstnanců, nová úprava daňové podpory spoření na stáří, vymezení nízkoemisního vozidla a bezemisního vozidla pro účely daní z příjmů, stanovení hodnoty nepeněžního příjmu zaměstnance ve výši 0,25 % vstupní ceny vozidla pro případ poskytnutí bezemisního motorového vozidla zaměstnavatele i pro soukromé účely zaměstnance, nová úprava zdanění zaměstnaneckých akcií, zrušení možnosti snižovat základ daně o zaplacené příspěvky odborové organizaci, stanovení sazby daně ve výši 23 % pro část základu daně přesahující 36násobek průměrné mzdy, nová úprava slevy na manžela, zrušení slevy na studenta a slevy za umístění dítěte, zvýšení sazby daně z příjmů právnických osob z 19 % na 21 %, nová úprava ... Unknown localization key: "more"

Objev podobné jako Meritum Daň z příjmů 2024 - Jiří Vychopeň

DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

Fyzické osoby mohou využít možnosti odpočtu zaplacených úroků z hypotečního úvěru od základu daně z příjmů v rámci ročního zúčtování záloh na daň a daňového zvýhodnění. Jak správně postupovat se dočtete v příspěvku Hypoteční úvěry – daňové řešení odpočtu úroků. Z pohledu přímých a nepřímých daní nepřehledněte články: Odpisování fotovoltaiky – změny, Zálohy na daň z příjmů, Daňové řešení dohod – změna, Základ pro výpočet DPH – změny, Dobrovolná registrace k DPH... • Zálohy na daň z příjmů Poplatníci daně z příjmů jsou podle zákona o daních z příjmů povinni platit zálohy na daň, naplní-li zákonné podmínky. Platba záloh na daň z příjmů na straně fyzických osob se řídí jak výší příjmů, tak i druhem příjmu. Poplatníci s příjmy podle § 6 zákona, tj. s příjmy ze závislé činnosti (zaměstnanci), jsou povinni platit měsíční zálohy podle§ 38h ZDP. Poplatníci – FO s příjmy podle § 7, 8 a 9 zákona (tj. ze samostatné činnosti, kapitálového majetku a nájmu), platí zálohy podle § 38a zákona. Poplatníci – FO s příjmy podle § 10 ZDP (tj. ostatní příjmy), zálohy neplatí... • Fotovoltaika – odpisy Podle předkladatelů novely energetického zákona dojde zrušením dosavadního způsobu odpisování fotovoltaických elektráren (zrušením ustanovení § 30b ZDP) k ... Unknown localization key: "more"

Objev podobné jako DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

Effective and Caring Leadership in the Early Years - Elaine Hallet, Iram Siraj

This book introduces an intriguing juxtaposition of "caring" alongside "effective", and it is a thought-provoking book. Including examples of early years leaders on their own reflective learning journeys, it provides a rich source of ideas for relational leadership that are firmly based in research and professional experience.′ - Professor Margaret Carr, University of Waikato, New Zealand Effective and caring leadership is an essential part of raising standards and increasing the quality of learning in early childhood settings. This book explains leadership practices that can make a positive difference to the provision offered and improve outcomes for both children and families. With theoretical, practical and research-informed perspectives, this book: Uses case studies to provide examples of effective leadership Integrates education and care with key practices in effective leadership Explores directional, collaborative, empowering and pedagogical leadership Offers readers opportunity to reflect upon their own leadership practices This is a key text for anyone studying Early Childhood, existing and aspiring leaders, graduate Early Years Leaders and those training to work in settings, schools and children’s services. Professor Iram Siraj is Professor of Early Childhood Education at the Institute of Education, University of London. Dr. Elaine Hallet is a Lecturer in Early Childhood Education ... Unknown localization key: "more"

Objev podobné jako Effective and Caring Leadership in the Early Years - Elaine Hallet, Iram Siraj

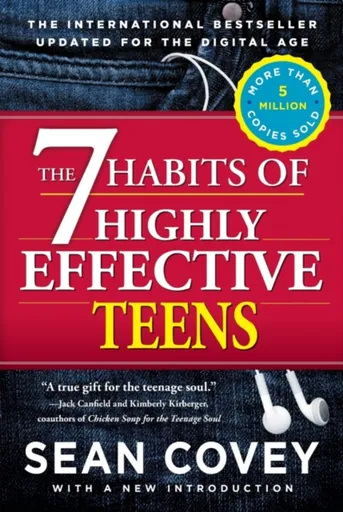

7 Habits of Highly Effective Teens - Sean Covey

Over 3 million copies sold. Adapted from the New York Times bestseller The 7 Habits of Highly Effective People, The 7 Habits of Highly Effective Teens is the ultimate teenage success guide—now updated for the digital age.Imagine you had a roadmap—a step-by-step guide to help you get from where you are now, to where you want to be in the future. Your goals, your dreams, your plans…they’re all within reach. You just need the tools to help you get there. That’s what Sean Covey’s landmark book, The 7 Habits of Highly Effective Teens, has been to millions of teens: a handbook to self-esteem and success. Now updated for the digital age, this classic book applies the timeless principles of 7 Habits to the tough issues and life-changing decisions teens face. Covey provides a simple approach to help teens improve self-image, build friendships, resist peer pressure, achieve their goals, and appreciate their parents, as well as tackle the new challenges of our time, like cyberbullying and social media. In addition, this book is stuffed with cartoons, clever ideas, great quotes, and incredible stories about real teens from all over the world. Endorsed by high-achievers such as former 49ers quarterback Steve Young ... Unknown localization key: "more"

Objev podobné jako 7 Habits of Highly Effective Teens - Sean Covey

ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

Publikace obsahuje novelizovaný zákon o spotřebních daních po změnách k 1. 7. 2025. Ke stejnému datu se významně změnil také zákon o lihu a zákon o povinném značení lihu. V publikaci jsou dále novelizované texty zákonů upravujících daň ze zemního plynu a daň z elektřiny, a daň z pevných paliv. Dále jsou zde všechny příslušné vyhlášky k zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.Obsah:kapitola I - SPOTŘEBNÍ DANĚ Přehled zákona o spotřebních daních Zákon č. 353/2003 Sb., o spotřebních daních Vyhláška č. 370/2003 Sb., kterou se stanoví podmínky a náležitosti pro prokázání skutečností rozhodných pro posouzení žádosti o snížení zajištění spotřební daně nebo o upuštění od jeho poskytnutí Vyhláška č. 468/2003 Sb., o stanovení vzorce pro výpočet extraktu původní mladiny a metodách určení extraktu původní mladiny Vyhláška č. 237/2005 Sb., kterou se stanoví výše technicky zdůvodněných ztrát při dopravě a skladování minerálních olejů Vyhláška č. 313/2005 Sb., o stanovení vzoru a náležitostí záruční listiny pro zajištění spotřební daně ručením Vyhláška č. 79/2019 Sb., o způsobu výpočtu výše nároku na vrácení spotřební daně z minerálních olejů spotřebovaných v zemědělské prvovýrobě nebo při provádění hospodaření v lese Vyhláška č. 82/2019 Sb., o tabákových nálepkách Vyhláška č. ... Unknown localization key: "more"

Objev podobné jako ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

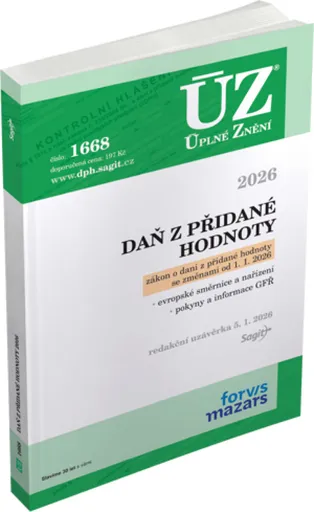

ÚZ 1668 Daň z přidané hodnoty

Publikace přináší aktuální znění zákona o DPH k 1. lednu 2026. Součástí je také platné znění směrnice Rady EU o společném systému DPH a další evropské i české předpisy – celkem sedm dokumentů v aktuální podobě. Veškeré změny jsou přehledně vyznačeny tučně.V edici ÚZ vyšly dosud předpisy z oblasti DPH a spotřebních daní pod č. 1, 11, 33, 55, 56, 86, 112, 120, 170, 184, 199, 220, 248, 258, 295, 319, 373, 394, 401, 423, 436, 472, 505, 515, 528, 598, 632, 642, 690, 729, 766, 831, 865, 927, 997, 1058, 1112, 1144, 1165, 1199, 1240, 1313, 1343, 1387, 1406, 1448, 1462, 1519, 1565 a 1615. Toto č. 1668 se od č. 1615 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o dani z přidané hodnoty Zákon č. 235/2004 Sb., o dani z přidané hodnoty Vyhláška č. 163/2025 Sb., o způsobu výpočtu podlahové plochy pro účely daně z přidané hodnoty Směrnice Rady 2006/112/ES ze dne 28. listopadu 2006 o společném systému daně z přidané hodnoty Nařízení Rady (EU) č. 282/2011 ze dne 15. března 2011, kterým se stanoví prováděcí opatření ke směrnici 2006/112/ES o společném systému daně z přidané hodnoty (přepracování) Směrnice Rady 2008/9/ES ze dne 12. února ... Unknown localization key: "more"

Objev podobné jako ÚZ 1668 Daň z přidané hodnoty

Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Kniha - autor Petr Taranda; Ladislav Jouza, 224 stran, česky Zákon o dani z nemovitých věcí s komentářem Zákon upravuje daň z nemovitých věcí, kterou tvoří daň z pozemků a daň ze staveb a jednotek. Zákon stanoví předmět daně, poplatníky daně, základ daně, sazby daně a za jakých podmínek jsou nemovité věci od daně osvobozeny. Od doby svého přijetí byl již vícekrát novelizován, přičemž poměrně významnější novela jej stihla v souvislosti s rekodifikací soukromého práva. Další novely byly provedeny v nedávné době a jde o novely spíše technického rázu. Touto daní je každoročně zdaňováno vlastnictví nemovité věci. Už i z toho důvodu, že výnos z této daně je dlouhodobě stabilní a možnosti pro vznik jakéhokoli daňového úniku na této dani jsou silně omezené, bude tato daň i v budoucnu jedním ze základních pilířů příjmů obecních rozpočtů. Zákon o inspekci práce s komentářem Kontrola dodržování pracovněprávních předpisů a předpisů bezpečnosti a ochrany zdraví při...

Objev podobné jako Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Dane, účtovníctvo, odvody bez chýb, pokút a penále 2/2023: Zmeny v sociálnom poistení (9771336798282)

Kniha - 80 stran, česky Preddavok na daň z príjmov je definovaný v zákone o dani z príjmov ako povinná platba na daň, ktorá sa platí v priebehu zdaňovacieho obdobia, ak skutočná výška dane za toto obdobie nie je ešte známa. Preddavky na daň sa platia miestne príslušnému správcovi dane v eurách, pričom po skončení zdaňovacieho obdobia sa preddavky na daň zaplatené na toto zdaňovacie obdobie započítajú na úhradu dane za toto zdaňovacie obdobie. Pri výpočte dane za predchádzajúce zdaňovacie obdobie na účely určenia výšky preddavkov na daň platených v zdaňovacom období 2023 sa vychádza zo základu dane zníženého o daňovú stratu, ktorý je uvedený v riadku 500 daňového priznania za zdaňovacie obdobie roka 2022, prenásobeného sadzbou dane 21 %, resp. 15 %.

Objev podobné jako Dane, účtovníctvo, odvody bez chýb, pokút a penále 2/2023: Zmeny v sociálnom poistení (9771336798282)

Daně a účetnictví bez chyb, pokut a penále 6-7/2024

S účinnosti od 1. ledna 2024 došlo k novele zákona o daních z příjmů, která upravuje daňové řešení zdravotních a volnočasových benefitů v roce 2024.Problematice přímých a nepřímých daní a daňových výdajů nalezněte v článcích Minimální mzda z pohledu daně z příjmů FO, Práce na dálku – daňové řešení, Závazná posouzení v oblasti DPH, Technické zhodnocení staveb v DPH a Ukončení, přerušení činnosti – změna daňových výdajů…Vyúčtování záloh na zdanitelné plnění a DPH* Záloha je pro účely zákona o DPH chápána prakticky jako úplata přijatá před datem uskutečnění plnění. Plátce, který přijme zálohu před datem uskutečnění zdanitelného plnění v tuzemsku, z něhož mu vzniká povinnost přiznat daň na výstupu, je obecně povinen z přijaté zálohy k datu jejího přijetí přiznat daň. Novelou zákona o DPH byly s účinností od 1. 1. 2024 provedeny změny týkající se sazeb DPH. V souvislosti s tím řada plátců postupovala nesprávně při vyúčtování záloh přijatých do konce roku 2023, které se vztahovaly ke zdanitelným plněním uskutečněným v roce 2024, u nichž se od 1. 1. 2024 změnila sazba daně. K této problematice byla také koncem ledna 2024 zveřejněna Informace GFŘ ke stanovení základu daně při změně sazeb DPH. V článku jsou vysvětleny s využitím příkladů ... Unknown localization key: "more"

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 6-7/2024

DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Stavíte nebo se chystáte stavět, rekonstruovat? Pro vás jsme zpracovali aktualizovaný článek, v němž je komplexně vysvětlena problematika DPH ve stavebnictví podle aktuálně platné právní úpravy. Novela zákona o DPH navazující na nový stavební zákon přinesla v této oblasti dílčí změny, na které je v textu upozorněno. Poskytujete stavební a montážní práce i do zahraniční? Na příkladech vám vysvětlíme správný postup při uplatňování daně. Problémy v praxi přináší dlouhodobě u stavebních a montážních prací také režim přenesení daňové povinnosti na příjemce plnění.Pro poplatníka daně z příjmů fyzických osob je velmi důležité znát všechny své možnosti vedoucí k optimalizaci daňové povinnosti a to tak, aby tyto možnosti nepropadly v příslušném zdaňovacím období. Jednou z možností, jak snížit daňovou povinnost poplatníka daně z příjmů fyzických osob, je v plné míře využít všech nezdanitelných částí. V jednotlivých kapitolách a četných příkladech vycházíme z nejnovějšího znění zákona o daních z příjmů pro rok 2024.DPH ve stavebnictví, montážní a stavební práceV návaznosti na zákon č. 89/2012 Sb. občanský zákoník (dále jen občanský zákoník) není od 1. 1. 2014 v zákoně o DPH používán pojem nemovitost a v terminologii občanského zákoníku je používán pojem „nemovitá věc“, která je zahrnuta pod pojem „zboží“, jak vyplývá z § ... Unknown localization key: "more"

Objev podobné jako DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

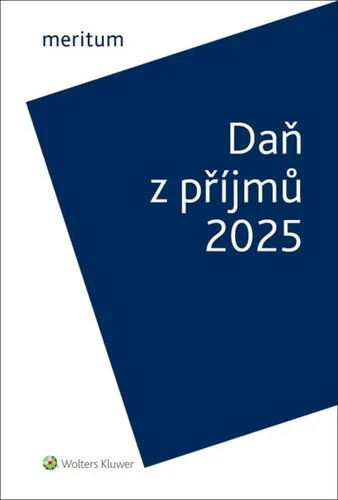

Daň z příjmů 2025 - Jiří Vychopeň

Meritum Daň z příjmů 2025 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 11. 2. 2025. Z hlavních změn s účinností od 1. 1. 2025 vybíráme: nová úprava osvobození od daně u příjmů FO z převodu podílu v obchodní korporaci nebo z převodu cenných papírů, zvýšení limitu pro osvobození od daně u některých nepeněžních zaměstnaneckých benefitů, nové vymezení příjmů ze závislé činnosti podléhající zvláštní sazbě daně vybírané srážkou ze samostatného základu daně, změny související se zvýšením minimální mzdy od 1. 1. 2025, zvýšení měsíční zálohy pro poplatníky v 1. pásmu paušálního režimu, nová právní úprava odpisů hmotného majetku po jeho přemístění nebo přeřazení ze zahraničí do ČR, změny související s novým zákonem o veřejných kulturních institucích. Změny s dopadem i pro zdaňovací období roku 2024: prodloužení platnosti některých daňových opatření v souvislosti s ozbrojeným konfliktem na území Ukrajiny i pro zdaňovací období 2024–2026, nová úprava podmínek pro osvobození příjmů, které je podmíněno vynaložením prostředků získaných z těchto příjmů na obstarání vlastní bytové potřeby poplatníka (účinnost od 1. 7. 2024), nová právní úprava ocenění nepeněžního ... Unknown localization key: "more"

Objev podobné jako Daň z příjmů 2025 - Jiří Vychopeň

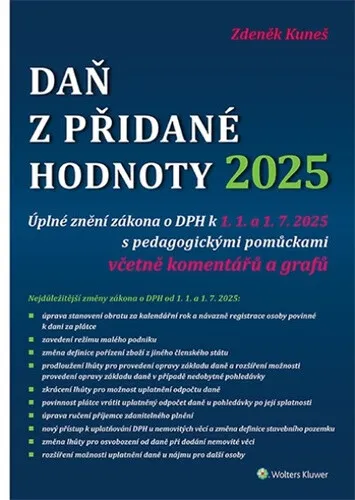

Daň z přidané hodnoty 2025 - Zdeněk Kuneš

Daň z přidané hodnoty 2025. Úplné znění zákona o DPH k 1. 1. a 1. 7. 2025 s pedagogickými pomůckami včetně komentářů a grafů Dvanácté vydání této publikace obsahuje novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, k 1. lednu a 1. červenci 2025 a s tím související nové a upřesněné výklady tohoto zákona. Výklad všech ustanovení zákona o DPH je doplněn o množství příkladů z praxe. Publikaci tak využijí všichni, kteří se při své práci s DPH setkávají a potřebují této problematice porozumět. V aktuálním vydání naleznete výklad změn zákona o DPH od 1. ledna 2025, týkající se především stanovení obratu a na to navazující registrace osoby povinné k dani za plátce, změny jsou také v případě registrace identifikované osoby. Upozorněno je na nový přeshraniční režim pro malé podniky. Rozebrány jsou všechny úpravy týkající se prodloužení lhůty pro opravu základu daně, nové povinnosti provést opravu základu daně a opravu odpočtu daně i po zrušení registrace plátce nebo identifikované osoby a nové povinnostiprovést opravu odpočtu daně u pohledávky po její splatnosti. Poukázáno je také na zrušení postupu pro uplatnění daně u majetku vytvořeného vlastní činností a návazně na to na úpravu způsobu výpočtu odpočtu daně v poměrné ... Unknown localization key: "more"

Objev podobné jako Daň z přidané hodnoty 2025 - Zdeněk Kuneš

Daně, účetnictví, vzory a případy 9-10/2021

Kniha - autor Ivan Macháček; Eva Sedláková; Zdenka Cardová, 192 stran, česky, brožovaná bez přebalu lesklá Snahou každého poplatníka daně z příjmů je v daňovém přiznání minimalizovat svůj základ daně a tím i minimalizovat svou daňovou povinnost. Do daňových výdajů lze uplatnit pouze daně z majetku, tj. daň z nemovitých věcí (daň z nabytí nemovitých věcí je od prosince 2019 zrušena) při zaplacení a daň silniční. Daňovým výdajem však jsou i jiné daně, pokud tak zákon výslovně stanoví. Vymezení mimořádných opatření v pandemickém zákoně je koncipováno tak, aby jejich prostřednictvím nemohlo dojít k razantnímu plošnému omezení základních práv a svobod. Titul obsahuje: • Optimalizace základu daně 2021 • Daňové a nedaňové výdaje v daních • Pandemický zákon

Objev podobné jako Daně, účetnictví, vzory a případy 9-10/2021

Elektronizace správy daní: Právní aspekty (978-80-7502-434-3)

Kniha - autor Michal Tuláček, 216 stran, česky, brožovaná bez přebalu lesklá Monografie se zabývá právními problémy vyplývajícími z použití informačních a komunikačních technologií při správě daní, tedy v daňovém právu procesním. Elektronizace správy daní je specifickou oblastí elektronizace veřejné správy, ve které se do značné míry uplatní omezení vyplývající ze zvláštní povahy správy daní, a to zejména při práci s informacemi. Správa daní je založena na překonávání informační asymetrie mezi daňovým subjektem a správcem daně, což s sebou nese jak potřebu intenzivního sběru údajů o daňových subjektech, tak zachovávání povinnosti daňové mlčenlivosti jako jedné z nejzásadnějších hodnot sledovaných při správě daní. Kniha proto analyzuje, které postupy obvyklé v jiných oblastech veřejné správy lze aplikovat při správě daní a které jsou naopak z principu vyloučeny. Autor popisuje trendy v oblasti elektronizace správy daní obvyklé v České republice i v...

Objev podobné jako Elektronizace správy daní: Právní aspekty (978-80-7502-434-3)

Kiehl's Gently Effective Blemish-Targeting Cleansing Paste čisticí pasta na obličej 125 ml

Kiehl's Gently Effective Blemish-Targeting Cleansing Paste, 125 ml, Čištění pleti pro ženy, Čisticí pasta s kyselinou salicylovou pro svěží pleť bez nedokonalostí Hledáte péči, která si poradí s nedokonalostmi, přebytečným mazem i nečistotami, ale vaši pleť přitom udrží v dokonalé rovnováze? Čisticí pasta na obličej Kiehl's Gently Effective Blemish-Targeting Cleansing Paste s kyselinou salicylovou, kaolinem a dřevěným uhlím účinně vyčistí póry, podpoří jemnou exfoliaci a pomůže předcházet vzniku nových pupínků. Zklidňující pupečník a hydratační glycerin zajistí, aby pleť zůstala hebká a bez pocitu pnutí. Navíc ho můžete využít hned na 3 způsoby – při každodenním čištění pleti, jako hloubkovou masku i pro lokální ošetření pupínků. Vlastnosti: redukuje nedokonalosti a pomáhá předcházet jejich opětovnému vzniku odstraňuje nečistoty, pohlcuje přebytečný kožní maz, posiluje pleť nezpůsobuje nepříjemné vysušování pleti lze ji používat 3 různými způsoby vhodná pro všechny typy pleti včetně citlivé Složení: kyselina salicylová (2 %) – odstraňuje odumřelé kožní buňky, předchází vzniku nových pupínků výtažek z pupečníku asijského a glycerin – posilují kožní bariéru a předchází vysušování pleti kaolín a dřevěné uhlí – odvádí z pleti přebytečnou mastnotu z 99 % biologicky odbouratelné bez syntetické parfemace veganské složení Jak používat: Čisticí pastu proti nedokonalostem Kiehl's Gently Effective Blemish-Targeting Cleansing Paste můžete ... Unknown localization key: "more"

Objev podobné jako Kiehl's Gently Effective Blemish-Targeting Cleansing Paste čisticí pasta na obličej 125 ml

ÚZ 1533 Spotřební daně (978-80-7488-574-7)

Kniha - 288 stran, česky, brožovaná bez přebalu lesklá Publikace obsahuje aktuální znění zákona o spotřebních daních vč. 181 změn účinných od 13. 2. 2023. V publikaci jsou dále aktuální texty zákona o lihu, zákonů upravujících daň ze zemního plynu, daň z pevných paliv a daň z elektřiny, a všechny příslušné vyhlášky ke všem zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.Spotřební daně dosud v edici ÚZ vyšly pod č. 1, 11, 33, 55, 56, 86, 112, 120, 170, 184, 199, 220, 248, 258, 295, 319, 373, 394, 401, 423, 436, 472, 505, 516, 550, 635, 649, 694, 704, 790, 838, 896, 932, 1020, 1060, 1095, 1122, 1145, 1190, 1216, 1314, 1349, 1415, 1487 a 1505. Toto číslo 1533 se od č. 1505 liší předpisy zvýrazněnými v obsahu tučně.Obsah:kapitola I - SPOTŘEBNÍ DANĚ Přehled zákona o spotřebních daních Zákon č. 353/2003 Sb., o spotřebních daních Vyhláška č. 370/2003 Sb., kterou se stanoví podmínky a náležitosti pro prokázání skutečností...

Objev podobné jako ÚZ 1533 Spotřební daně (978-80-7488-574-7)

meritum Daň z přidané hodnoty 2019 (999-00-018-5489-8)

Elektronická kniha - autor Zdeňka Hušáková, 152 stran, česky Meritum Daň z přidané hodnoty 2019 obsahuje z hlediska praktického využití srozumitelný výklad problematiky DPH a je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do tří částí: obecné principy daně z přidané hodnoty, uplatňování daně z přidané hodnoty, správa daně z přidané hodnoty. Výklad je zpracován ve znění právních předpisů k 1. 4. 2019. Vydání merita DPH pro rok 2019: zahrnuje významné změny přijaté daňovým balíčkem (zákon č. 80/2019 Sb.) s účinností od 1. 4. 2019, se věnuje novým pravidlům uplatňování DPH u poukazů, změnám v úpravě odpočtu a opravám základu daně a výše daně pro daň z přidané hodnoty a dále se zaměřuje na nová pravidla pro výpočet daně a stanovení místa plnění při poskytování digitálních služeb.

Objev podobné jako meritum Daň z přidané hodnoty 2019 (999-00-018-5489-8)

Meritum Daň z příjmů 2021 (978-80-7676-084-4)

Kniha - autor Jiří Vychopeň, 580 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: -daň z příjmů fyzických osob, -daň z příjmů právnických osob, -daňové výdaje (náklady), -majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: -změny v podmínkách pro osvobození některých příjmů od daně, -nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, -zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, -zrušení solidárního zvýšení daně, -zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob,...

Objev podobné jako Meritum Daň z příjmů 2021 (978-80-7676-084-4)

meritum Daň z příjmů 2021 (978-80-7676-084-4)

Elektronická kniha - autor Jiří Vychopeň, 580 stran, česky meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: změny v podmínkách pro osvobození některých příjmů od daně, nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, zrušení solidárního zvýšení daně, zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob, zavedení nového institutu...

Objev podobné jako meritum Daň z příjmů 2021 (978-80-7676-084-4)

Zákon o spotřebních daních - Komentář - Bohumila Kotenová, Petra Petrová

Odborný průvodce pro aplikaci zákona o spotřebních daních zohledňující poslední vývoj v této oblasti. Přináší výklad pojmů nově zavedených do zákona implementací směrnic Rady EU k energetickým, alkoholickým a tabákovým výrobkům. Věnuje se výkladu změn souvisejících s implementací novely zákona č. 80/2019 Sb., která přinesla vedle aktualizace kódů nomenklatury v zákoně o spotřebních daních a dalších dílčích úprav především zavedení nové spotřební daně, a to daně ze zahřívaných tabákových výrobků. Poslední novela č. 364/2019 Sb. s obecnou účinností od 1. ledna 2020 přinesla zvýšení sazeb daně u lihu a tabákových výrobků. Poskytuje výklad k oblastem, které jsou specifické pro národní úpravu v oblasti spotřebních daních, jako je povolovací řízení, problematika značkování a barvení, resp. značkování minerálních olejů, nakládání se zvláštními minerálními oleji, daň ze surového tabáku a nakládání s ním. A zabývá se také změnou sazeb u spotřebních daní. Přináší praktické informace o principech provozování daňového skladu a o podmínkách získání a používání dalších povolení vydávaných správci daně. Předkládá vybrané rozsudky ESD, informace o stanoviscích celní správy a závěry z koordinačních výborů KDP ČR a MF ČR. Autorský tým tvoří specialisté na spotřební daň s dlouholetou praxí v tomto oboru, a to jak z celní správy, tak ze strany daňových ... Unknown localization key: "more"

Objev podobné jako Zákon o spotřebních daních - Komentář - Bohumila Kotenová, Petra Petrová

Poradce 5-6/2025 Zákon o dani z přidané hodnoty

Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň. Princip této daně je v tom, že dodavatel, pokud je registrován jako plátce, musí odvést z obchodu část hodnoty, pokud je tento obchod předmětem daně. Naopak odběratel si za jistých podmínek může zažádat o vrácení daně, kterou při obchodu dodavateli (plátci) zaplatil. Je to typ nepřímé daně, protože není možné dopředu jednoznačně určit daňového poplatníka, tedy osobu, která bude v konečné fázi daň platit. Definována může být pouze osoba, která konkrétní nepřímou daň odvádí státu, tedy plátce daně.

Objev podobné jako Poradce 5-6/2025 Zákon o dani z přidané hodnoty

Přehled judikatury ve věcech daně dědické, daně darovací a daně z převodu nemovitostí

Soubor judikátů z oblasti majetkových daní, tedy daní upravených zákonem č. 357/1992 Sb., o dani dědické, dani darovací a dani z převodu nemovitostí, ve znění pozdějších předpisů.Rozhodnutí jsou pro přehlednost rozdělena podle druhu daně a vybrána jsou taková rozhodnutí, která se v praxi vyskytují nejčastěji a jsou z pohledu žalobních námitek nejzajímavější.Publikace je doplněna praktickým rejstříkem a přehledem judikátů.

Objev podobné jako Přehled judikatury ve věcech daně dědické, daně darovací a daně z převodu nemovitostí

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2023 - Ing. Jana Rohlíková, Iva Rindová

Podrobný výklad reaguje na všechny změny, k nimž v oblasti ročního zúčtování za dané období došlo, a zobecňuje i poznatky z praxe. Základní osnova vychází z jednotlivých ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování.*****Novinky oproti předchozímu vydání * V letošním vydání bude rozšířena kapitola týkající se podání Vyúčtování v méně častých případech, jakými jsou likvidace společnosti, úmrtí zaměstnavatele, fúze a další. Samostatná část odpovědí na dotazy je věnována odpočtu úroků z hypotečního úvěru nebo z úvěru ze stavebního spoření.Zcela nově je do knihy vložena rovněž samostatná podkapitola věnovaná problematice promíjení příslušenství daně a s tím související Pokyn GFŘ D-58, který přetiskujeme v knize v úplném znění.*****Proč tuto příručku potřebujete? * Publikace provází procesem ročního zúčtování nejen vůči daňovým poplatníkům, ale i vůči správci daně. Popisuje také procesní postup podle daňového řádu při vyúčtování daně prováděném v roce 2024 za rok 2023, vysvětluje rozdíly v tiskopisech Vyúčtování zálohové daně a daně vybírané srážkou podle zvláštní sazby daně. Obsahuje výčet situací, kdy lze roční zúčtování zaměstnanci provést, a kdy naopak ne. Zabývá se i osvobozenými příjmy a uplatněním nezdanitelných částí základu daně. Součástí jsou i příklady a ukázky ... Unknown localization key: "more"

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2023 - Ing. Jana Rohlíková, Iva Rindová

Účetnictví a daň z příjmů - Jana Skálová

Publikace Účetnictví a daň z příjmů se věnuje vlivu zákona o daních z příjmů na účetnictví podnikatelských subjektů. Obsahuje nezbytný teoretický podklad i navazující praktické příklady.Úvod knihy je věnován konstrukci základu daně z příjmů právnických osob, tedy úpravě výsledku hospodaření z účetnictví na daňový základ. Následuje rozbor transakcí s některými aktivy či pasivy. Najdeme zde tedy kapitoly jako účetní a daňové dopady dlouhodobého hmotného nebo nehmotného majetku, daňové souvislosti rezerv a opravných položek, vliv daně z příjmů na transakce s cennými papíry, daně při výplatě vlastního kapitálu. Podrobně je rozebrána odložená daň, tedy důvody jejího vzniku, příklady účtování o odložené daňové pohledávce či závazku. Mezi nejzajímavější patří kapitoly o daňových souvislostech prodeje a vkladu obchodního závodu či daňové posuzování fúzí nebo rozdělení, včetně rozdělení vyčleněním.Publikace je určena široké účetní veřejnosti, tedy účetním, daňovým poradcům, auditorům nebo pracovníkům Finanční správy. Dobře poslouží zájemcům o zkoušky na daňové poradce i studentům ekonomických oborů vysokých škol, kteří do vztahu účetnictví a daně z příjmů potřebují proniknout.Právní stav publikace je k 1. 5. 2025Autorka Jana Skálová je auditorka, daňová poradkyně, partner společnosti TPA. Působí na VŠE v Praze, katedře finančního účetnictví a auditingu. Je členkou Prezidia Komory daňových poradců ČR, zde dále vykonává funkci ... Unknown localization key: "more"

Objev podobné jako Účetnictví a daň z příjmů - Jana Skálová

Effective Conversational AI - Andrew Freed

Create and improve conversational AI with the latest patterns, best practices, and tools, including generative AI models.Conversational AI (CAI) tools are built to solve problems, but all-too-often they just end up causing pain for users–and developers! Effective Conversational AI reveals best practices and industry-tested techniques for creating chatbots and conversational AI tools that are reliable at an enterprise scale. With the tested ideas and examples in this book, you''ll learn to build chatbots that your customers and colleagues will actually want to use!In Effective Conversational AI you''ll learn how to: Create high-quality chatbots and other conversational AI experiences Plan for continuous improvement Generative AI solutions to improve quality, accuracy, and usability Evaluate user experience and business results An underperforming chatbot is a liability to your business, and many conversational AI systems fail to deliver the cost savings and customer experience they promise. Effective Conversational AI introduces continuous improvement practices that are vital for the constant betterment and evolution of CAI tools. IBM chatbot gurus Andrew Freed, Eniko Rozsa, and Cari Jacobs share the lessons they have learned from improving chatbots over 50 million chat interactions. Using modern generative AI and tried-and-tested classic approaches, you''ll learn to deliver high performance chatbots ... Unknown localization key: "more"

Objev podobné jako Effective Conversational AI - Andrew Freed

Effective Medium-term Planning for Teachers - Lee Jerome, Marcus Bhargava

Effective medium-term planning is the ‘holy grail’ of planning. Once teachers are able to conceptualise learning over a longer period of time, they are empowered to achieve outstanding learning as part of their everyday teaching. This book explains why medium term plans are important and how to go about constructing them. Key coverage includes: Practical guidance to support teachers to build their own effective medium-term plans Examples of planning in action, exploring key principles that can be applied to your own practice Theoretical and practical justifications for the importance of medium-term planning Exploration of the links between raising attainment and effective medium-term planning This is essential reading for initial teacher education students on university-based and school-based courses preparing to teach in primary and secondary education, and early career teachers seeking to continue their professional learning.

Objev podobné jako Effective Medium-term Planning for Teachers - Lee Jerome, Marcus Bhargava

Running Effective Meetings For Dummies - Joseph A. Allen, Karin M. Reed

Turn meetings into the best part of your day with this actionable, step-by-step guide Brainstorming meetings. Team meetings. Stakeholder meetings. Zoom meetings. Hybrid meetings. Most of us are part of more meetings than we can even count. And how many of these meetings are actually productive and valuable? Running Effective Meetings For Dummies shows you how to plan, guide, and run a great meeting, whether you’re doing it face-to-face, fully virtual, or a combination of both. Authors Dr. Joseph Allen, industrial and organizational psychologist, and Emmy-award winning communications expert Karin Reed team up to walk you through the steps you need to take to make your next meeting your best one yet. You’ll learn about: The different kinds of meetings and what each is supposed to accomplishHow to prep for a great meeting and set the expectations of all the participantsHow to be an effective leader by guiding discussion during the actual meeting itselfEffective follow-up and evaluation to keep your momentum and continually improve your meetingsStop enduring meeting-fatigue and start making meetings the fun, productive, and engaging events they’re supposed to be. Grab a copy of Running Effective Meetings For Dummies today!

Objev podobné jako Running Effective Meetings For Dummies - Joseph A. Allen, Karin M. Reed

Listening Skills for Effective Policing - Andy Fairie

Developing and honing effective listening skills for trainee, new and existing police officers at all levels.Learning how to be an effective listener is one of the most vital communication skills for successful policing. Drawing on the authorÂ’s vast experience as a specialist frontline police officer, this book is informal and easy-to-understand, with a sprinkle of humour, making it highly readable and accessible. It introduces an effective, tried and tested model to guide difficult conversations and covers a range of key topics of relevance to operational policing, including issues connected with diversity and with suicide. Supported by academic research, including counselling theory, it provides real-life examples to demonstrate how the tools work in practice, and questions and exercises to encourage personal reflection.

Objev podobné jako Listening Skills for Effective Policing - Andy Fairie

The Curry Guy Easy - Dan Toombs

Dan Toombs, The Curry Guy, has perfected the art of British Indian Restaurant (BIR) cooking. In his highly anticipated new book, Curry Guy Easy, Dan shares the secrets of fuss-free curries, ones that can be made in half the time but still taste as good as the takeaway. Dan has been besieged by requests for more curry house favourites, ones that can be cooked with very little equipment and faff, and without all the need for complex restaurant preparation. Here he shares long-awaited recipes for the likes of Chicken 65, Black Dhal, Aloo Chaat, Simple Dosas, Prawn Balti, Lamb Keema Saag, and many more. Whether it's getting your curry cooked and on the table speedily, or doing minimal chopping and mixing before popping into a pan to simmer away happily, Dan's dishes mean you spend less time on the washing-up and more on the enjoyment of eating. For BIR food lovers all over the world, this is an essential guide to making their favourite recipes at home. Dan has spent years researching the methods and secrets of Indian chefs and here he distils that knowledge into a fabulous collection of 100 simple, delectable dishes. Review 'What a book! Just wonderful. ... Unknown localization key: "more"

Objev podobné jako The Curry Guy Easy - Dan Toombs

Effective Written Advocacy - Andrew Goodman

Is it possible to win your case before arriving at court? The author, a practising barrister for over thirty years, believes a highly focused approach to your written advocacy – correspondence, written negotiation, Part 36 offers and skeleton arguments, written opening notes for trial, closing submissions and costs submissions – will put you in the best possible position to do just that. The importance of oral advocacy in deciding cases is not in dispute, but increasingly judges form pre-trial opinions of the likely outcome from written material, notably the skeleton or opening note. The application, trial or appeal then becomes a process to measure the judge’s pre-formed view. The effective written closing submission will become part of the judgment. This book not only offers a practical and comprehensive guide to effective written advocacy, but provides worked examples drawn from real cases contributed from leading advocates such as Sue Carr QC, David Etherington QC, Lord Faulks QC, Andrew Hachhauser QC, Richard Lissack QC, Lord Pannick QC, and Lord Sumption.Of particular interest to both practitioners and students of litigation practice, the second edition offers 17 new examples together with a discussion on written advocacy in family and criminal cases. Invaluable to the ... Unknown localization key: "more"

Objev podobné jako Effective Written Advocacy - Andrew Goodman

Effective Software Testing - Mauricio Aniche

In Effective Software Testing you will learn how to: Engineer tests with a much higher chance of finding bugs Read code coverage metrics and use them to improve your test suite Understand when to use unit tests, integration tests, and system tests Use mocks and stubs to simplify your unit testing Think of pre-conditions, post-conditions, invariants, and contracts Implement property-based tests Utilize coding practices like dependency injection and hexagonal architecture that make your software easier to test Write good and maintainable test code Effective Software Testing teaches you a systematic approach to software testing. You''ll master easy-to-apply techniques to create strong test suites that are specifically engineered for your code. Following real-world use cases and detailed code samples, you''ll soon be engineering tests that find the bugs hiding in edge cases and the parts of code you would never think of testing! Along the way, you''ll develop an intuition for testing that can save years of learning by trial and error. Go beyond unit tests! Great software testing makes the entire development process more efficient, from understanding your code before you write it to catching bugs in tricky corner cases.Effective Software Testing teaches you a systematic approach to software testing. ... Unknown localization key: "more"

Objev podobné jako Effective Software Testing - Mauricio Aniche

Effective Management Teams and Organizational Behavior - Henning Bang, Thomas Nesset Midelfart

Most contemporary organizations use management teams to manage and coordinate their businesses at all levels of the organizational hierarchy. Management teams typically set overall goals, strategies, and priorities, making vital organizational decisions. They discuss issues, solve problems, offer advice, and ensure various processes and units are aligned and interact efficiently. Although management teams are vital for overall organizational performance, research indicates that they are largely underused and less effective than their potential would suggest for value creation. This book provides a research-based and practical model of the characteristics of effective management teams. It looks in depth at each factor of the model, discusses the supporting research, provides examples of how the factors influence the work and effectiveness of management teams, and shares tips and tools for successfully working with management team development. It provides researchers, academics, and students of organizational behavior with an overview of the variables that empirical research has found to be robustly related to management team effectiveness and will enable leaders and management consultants to develop more effective management teams.

Objev podobné jako Effective Management Teams and Organizational Behavior - Henning Bang, Thomas Nesset Midelfart

Effective Results and Methods for Diophantine Equations over Finitely Generated Domains - Jan-Hendrik Evertse, Kalman Gyory

This book provides the first thorough treatment of effective results and methods for Diophantine equations over finitely generated domains. Compiling diverse results and techniques from papers written in recent decades, the text includes an in-depth analysis of classical equations including unit equations, Thue equations, hyper- and superelliptic equations, the Catalan equation, discriminant equations and decomposable form equations. The majority of results are proved in a quantitative form, giving effective bounds on the sizes of the solutions. The necessary techniques from Diophantine approximation and commutative algebra are all explained in detail without requiring any specialized knowledge on the topic, enabling readers from beginning graduate students to experts to prove effective finiteness results for various further classes of Diophantine equations.

Objev podobné jako Effective Results and Methods for Diophantine Equations over Finitely Generated Domains - Jan-Hendrik Evertse, Kalman Gyory

Daň z příjmů 2020 (978-80-7598-774-7)

Kniha - autor Jiří Vychopeň, 576 stran, česky, Brožovaná bez přebalu lesklá - autor Jiří Vychopeň, 576 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2020 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován ve znění právních předpisů k 16. 6. 2020. Z hlavních změn pro zdaňovací období roku 2020 vybíráme: stanovení limitu pro daňové osvobození výher z hazardních her a cen z účtenkové loterie, uplatnění osvobození od daně u ošetřovného pro OSVČ a u kompenzačních bonusů pro OSVČ a společníky s. r. o., změny v úpravách základu daně v...

Objev podobné jako Daň z příjmů 2020 (978-80-7598-774-7)

Aktualizace I/1 2022 – DPH, Spotřební daně (9771335151187)

Kniha - 224 stran, česky, brožovaná bez přebalu lesklá Titul obsahuje úplné znění zákonů po novele: daň z přidané hodnoty spotřební daně Vyhláška o změně sazby základní náhrady za používání silničních motorových vozidel a stravného a o stanovení průměrné ceny pohonných hmot pro účely poskytování cestovních náhrad V případě zákona o spotřebních daních jde o směrnici Rady 2020/1151/EU, kterou se mění směrnice 92/83/EHS o harmonizaci struktury spotřebních daní z alkoholu a alkoholických nápojů (dále jen „alkoholová směrnice“) a směrnici Rady (EU) 2019/2235, kterou se mění směrnice Rady 2006/112/ES o společném systému daně z přidané hodnoty a směrnice 2008/118/ES o obecné úpravě spotřebních daní, pokud jde o společné obranné úsilí v rámci Evropské unie (dále jen „směrnice o společném obranném úsilí“). Implementací posledně jmenované směrnice rovněž dochází k novelizaci zákona o dani z přidané hodnoty, která spočívá v zavedení možnosti osvobození...

Objev podobné jako Aktualizace I/1 2022 – DPH, Spotřební daně (9771335151187)

Zákonné opatření Senátu o dani z nabytí nemovitých věcí: Komentář (978-80-7552-005-0)

Kniha - autor Eva Zemanová; Václav Toman, 208 stran, česky, brožovaná bez přebalu lesklá Komentář se zabývá praktickou aplikací a úskalími zákonného opatření Senátu č. 340/2013 Sb., o dani z nabytí nemovitých věcí. Uspořádání komentáře vychází z jeho jednotlivých hlav takto: subjekt daně; předmět daně; osvobození od daně; základ daně; sazba, výpočet a rozpočtové určení daně; obecná ustanovení; zvláštní ustanovení pro tvrzení, stanovení a placení daně; společná, přechodná a zrušovací ustanovení. Každé ustanovení je opatřeno extraktem důvodové zprávy k zákonnému opatření, vlastním komentářem, který shrnuje praktické zkušenosti a teoretické úvahy autorů, a odkazem na související ustanovení a předpisy a případně výčtem judikatury a literatury. V relevantních případech jsou zmiňovány dopady očekávané novelizace (v době kompletace komentáře známé jako sněmovní tisk 639) s navrhovanou účinností od 1. 4. 2016.

Objev podobné jako Zákonné opatření Senátu o dani z nabytí nemovitých věcí: Komentář (978-80-7552-005-0)

Zákonné opatření Senátu o dani z nabytí nemovitých věcí: Komentář - Eva Zemanová, Václav Toman

Komentář se zabývá praktickou aplikací a úskalími zákonného opatření Senátu č. 340/2013 Sb., o dani z nabytí nemovitých věcí. Uspořádání komentáře vychází z jeho jednotlivých hlav takto: • subjekt daně; • předmět daně; • osvobození od daně; • základ daně; • sazba, výpočet a rozpočtové určení daně; • obecná ustanovení; • zvláštní ustanovení pro tvrzení, stanovení a placení daně; • společná, přechodná a zrušovací ustanovení. Každé ustanovení je opatřeno extraktem důvodové zprávy k zákonnému opatření, vlastním komentářem, který shrnuje praktické zkušenosti a teoretické úvahy autorů, a odkazem na související ustanovení a předpisy a případně výčtem judikatury a literatury. V relevantních případech jsou zmiňovány dopady očekávané novelizace (v době kompletace komentáře známé jako sněmovní tisk 639) s navrhovanou účinností od 1. 4. 2016.

Objev podobné jako Zákonné opatření Senátu o dani z nabytí nemovitých věcí: Komentář - Eva Zemanová, Václav Toman

Daň z přidané hodnoty 2024 - Zdeněk Kuneš

Jedenácté vydání této publikace obsahuje novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, k 1. lednu 2024 a s tím související nové a upřesněné výklady tohoto zákona. Výklad všech ustanovení zákona o DPH je doplněn o množství příkladů z praxe. Publikaci tak využijí všichni, kteří se při své práci s DPH setkávají a potřebují této problematice porozumět. Kniha obsahuje mimo jiné vysvětlení změn zákona o DPH, ke kterým došlo úpravami stavebního, insolvenčního a energetického zákona. Uvádí také změny v souvislosti s přijetím konsolidačního balíčku, zejména změny sazeb daně a související změny např. u stavebních prací, stravovací služby, nápojů nebo pozemní hromadné dopravy. Nechybí ani výklad k nově zavedenému osvobození od daně s nárokem na odpočet daně při dodání knihy a půjčování knihy. Na příkladech i v textu komentáře jsou vysvětleny dopady omezení odpočtu daně u vybraného osobního automobilu, který je dlouhodobým majetkem plátce, což je rovněž změna vyvolaná konsolidačním balíčkem. Nově je také zákonem o DPH uložena povinnost vést evidenci přeshraničních plateb. V publikaci je upřesněno, kterých plátců se tato problematika týká a jaké povinnosti z toho vyplývají. Právní stav publikace je k 1. 1. 2024 Autor Zdeněk Kuneš je odborník se specializací na daň z přidané ... Unknown localization key: "more"

Objev podobné jako Daň z přidané hodnoty 2024 - Zdeněk Kuneš

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2024 - Ing. Iva Rindová, Ing. Jana Rohlíková

Podrobný výklad reaguje na všechny změny, k nimž došlo v oblasti ročního zúčtování za uplynulý rok, a zobecňuje i poznatky z praxe. Základní osnova vykládané problematiky vychází z ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování.Novinky v tomto vydáníV tomto již 29. vydání knihy bude rozšířena kapitola týkající se zcela nových ustanovení o daňově podporovaných produktech spoření na stáří, z nichž některé je možné za letošní rok uplatnit v ročním zúčtování vůbec poprvé, přičemž již nedochází k rozdělení odčitatelné částky na jednotlivé produkty, ale jsou soustředěny pod jednou nezdanitelnou částkou. K zásadní změně došlo i při uplatnění slevy na manželku, proto je v publikaci tato oblast rozebrána podrobně, a to včetně ilustračních příkladů. Významně rozšířená je i část dotazů, na které hledají mzdové účetní odpovědi a které s nimi autorky řešily.Blíže ke struktuře a zpracování publikacePříručka provází procesem ročního zúčtování nejen vůči daňovým poplatníkům, ale i vůči správci daně. Popisuje také procesní postup podle daňového řádu při vyúčtování daně prováděném v roce 2025 za rok 2024, vysvětluje rozdíly v tiskopisech Vyúčtování zálohové daně a daně vybírané srážkou podle zvláštní sazby daně. Obsahuje výčet situací, kdy lze roční ... Unknown localization key: "more"

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2024 - Ing. Iva Rindová, Ing. Jana Rohlíková