Kde se rozmanitost setkává s hodnotou - Katalo.cz

Zákony I-A/2023 - Daňové zákony

Zákony I A obsahují právní předpisy pro oblast daní, rozpočtových pravidel, evidence tržeb, finanční zprávy. Všechny právní předpisy obsahují novely zákonů schválených během roku 2022 k právnímu stavu 1. 1. 2023.V textu jsou tučným písmem zapracovány i změny zákona o DPH a ZDP k 1. 1. 2023 po změně novelouč. 366/2022 Sb. a č. 432/2022 Sb.Upozorňujeme Vás i na změnu zákona č. 16/1993 Sb. o silniční dani, která nabývá účinnosti dnem 1. ledna 2024.Zákon č. 112/2012 Sb. o evidenci tržeb a zákon č. 137/2020 Sb. o některých úpravách v oblasti evidence tržeb s vyhlášením nouzového stavu byli zákonem č. 458/2022 Sb. zrušeny k 1. lednu 2023.

Podívejte se také DPH 2019 (978-80-271-2244-8)

Zákony I A/2024 Daňové zákony

Návrh zákona, kterým se mění některé zákony v souvislosti s konsolidací veřejných rozpočtů (tzv. konsolidační balíček nebo též tzv. ozdravný balíček) je jedním z klíčových výstupů dohody stran vládní koalice, která byla veřejnosti finálně představena dne 11. 5. 2023. Tvoří nejvýznamnější část opatření ke snižování strukturálního deficitu státního rozpočtu a konsolidaci veřejných financí, přičemž se soustředí na ta témata, která vyžadují legislativní řešení ve formě změny zákona a která nejsou řešena v rámci samostatných projektů. Součástí odůvodnění materiálu je nicméně i stručné pojednání o změnách, které jsou z legislativního pohledu řešeny samostatně, a o změnách, které nevyžadují legislativní řešení, a lze je tedy realizovat exekutivními nástroji. Kvantitativně největší část změn v oblasti daně z příjmů fyzických osob se týká omezení či zrušení daňových výjimek. Cílem zde není pouze dosažení fiskálního efektu, ale především zjednodušení a narovnání stávajícího stavu. Obecně platí, že tzv. daňové výjimky nemusí být vždy pouze nesystémovou výjimkou reflektující zvýšený zájem zákonodárce o určitý segment či oblast ve snaze jej tímto způsobem podpořit (a tím založit eventuální nerovnost či kolizi s principem daňové neutrality). Část daňových výjimek je žádoucí z hlediska elementární spravovatelnosti dané daně. Jinými slovy, zájem společnosti na efektivní správě dané daně zde převáží nad zájmem absolutní rovnosti či jednoduchosti normativního textu. Oblast daní je oblastí, která se od řady jiných oblastí regulovaných zákonem liší tím, že je jedním ze základních nástrojů politiky vlády, resp. parlamentní většiny. Logickým důsledkem toho je, že se politické preference politických stran a hnutí, které v daném čase disponují dostatečnou politickou silou, odráží též v podobě daňových výjimek, které jsou z pohledu teorie nesystémové, a to zejména s ohledem na narušení principů rovnosti, solidarity a daňové neutrality, což je požadavek na to, aby daňová opatření nevedla ke změně běžného vzorce chování poplatníků s cílem optimalizovat svou daňovou zátěž. Platí, že eliminace výjimky, která již působí, je vždy těžší, neboť kromě nalezení politické shody na jejím odstranění je nutné čelit i nespokojenosti těch, kteří vzorce svého chování dosavadnímu stavu přizpůsobili, popřípadě na něm vystavěli svůj business model. Zákon o dani z přidané hodnoty obsahuje celkem 3 sazby daně: základní 21 %, první sníženou 15 % a druhou sníženou 10 %. Redukce počtu sazeb daně z přidané hodnoty (dále též „DPH“) na základní 21 % a sníženou 12 %. Přesunutí vybraného zboží a služeb ze snížené do základní sazby daně z přidané hodnoty. Knihy budou nově osvobozeny od daně. Hlavním cílem tohoto opatření je zjednodušení systému DPH sjednocením dvou snížených sazeb (15 % a 10 %) do jedné společné ve výši 12 %. Opatření povede k vyšší efektivnosti a transparentnosti systému DPH, omezení příležitostí k daňové optimalizaci a v neposlední řadě k odstranění absurdit jako v případě aplikace tří různých sazeb DPH u točeného piva.

Podívejte se také Tabuľky a informácie pre dane a podnikanie 2019 (978-80-8168-965-9)

Zákony I A 2024 daňové zákony

Titul obsahuje úplné znenie zákonov z oblasti správy daní, dane z príjmov, DPH, miestnych a spotrebných daní po novelách k 1. 1. 2024. Zmeny zákonov sú v publikácií vyznačené tučným písmom. Publikácia obsahuje nasledovné témy: daň z príjmov, daň z pridanej hodnoty, medzinárodná spolupráca v správe daní, spotrebné a miestne dane, elektronická fakturácia a iné.

Podívejte se také Aktualizace I/1 2022 – DPH, Spotřební daně (9771335151187)

Podívejte se také

- DPH 2019 - zákon s přehledy (978-80-271-2247-9)

- ZDP, DPH po novelách: mikrodaňovník, daňová strata, základ dane, preddavky na daň, oslbodené príjmy. (978-80-8162-144-4)

- Oslobodenie od dane z pridanej hodnoty (978-80-8168-304-6)

- DPH a účtování (978-80-271-0798-8)

- Radčina kuchařka bez lepku Slavnosti: Se spoustou rad a receptů i bez mléka a vajec (978-80-247-3187-2)

- Poutník, čarodějnice a červ: Příběhy z Alagaësue I. - Eragon

- DUO 9/2022 – Miestne dane a poplatky, Nárok a čerpanie dovolenky (9771336798244)

- 1000 riešení 9-10/2022 – Miestne dane a poplatky (9771335415203)

- Steely Dan: Northeast Corridor: Steely Dan Live - CD (3593898)

- Tabuľky a informácie pre dane a podnikanie 2017 (978-80-8168-517-0)

- Tabuľky a informácie pre dane a podnikanie 2021 (978-80-571-0316-5)

- INTRASTAT a DPH v příkladech (978-80-247-3073-8)

- Něco z Fulghuma I (9788025707319)

- 100 Rad pro obchodní zástupce

- Judikatúra Súdneho dvora EÚ za rok 2015 vo veciach dane z pridanej hodnoty (9780816843268)

- Vražedné povídky: Z C & K Rakouska a z I. republiky (978-80-7376-571-2)

- 1000 riešení Služby zamestnanosti, daňové priznanie: Účtovníctvo, DPH, ZDP, rezervy, mzdy, odvody, Z (9771335415012)

- Steely Dan: Northeast Corridor: Steely Dan Live (2x LP) - LP (3593920)

- DPH (978-80-271-1031-5)

- Funko POP! Marvel Eternals - Dane Whitman (M00558)

Zákony I-A/2023 - Daňové zákony (9771802826310)

Kniha - 576 stran, česky, brožovaná bez přebalu lesklá Zákony I A obsahují právní předpisy pro oblast daní, rozpočtových pravidel, evidence tržeb, finanční zprávy. Všechny právní předpisy obsahují novely zákonů schválených během roku 2022 k právnímu stavu 1. 1. 2023. V textu jsou tučným písmem zapracovány i změny zákona o DPH a ZDP k 1. 1. 2023 po změně novelou č. 366/2022 Sb. a č. 432/2022 Sb. Upozorňujeme Vás i na změnu zákona č. 16/1993 Sb. o silniční dani, která nabývá účinnosti dnem 1. ledna 2024. Zákon č. 112/2012 Sb. o evidenci tržeb a zákon č. 137/2020 Sb. o některých úpravách v oblasti evidence tržeb s vyhlášením nouzového stavu byli zákonem č. 458/2022 Sb. zrušeny k 1. lednu 2023.

Objev podobné jako Zákony I-A/2023 - Daňové zákony (9771802826310)

Aktualizace I/1 2022 – DPH, Spotřební daně (9771335151187)

Kniha - 224 stran, česky, brožovaná bez přebalu lesklá Titul obsahuje úplné znění zákonů po novele: daň z přidané hodnoty spotřební daně Vyhláška o změně sazby základní náhrady za používání silničních motorových vozidel a stravného a o stanovení průměrné ceny pohonných hmot pro účely poskytování cestovních náhrad V případě zákona o spotřebních daních jde o směrnici Rady 2020/1151/EU, kterou se mění směrnice 92/83/EHS o harmonizaci struktury spotřebních daní z alkoholu a alkoholických nápojů (dále jen „alkoholová směrnice“) a směrnici Rady (EU) 2019/2235, kterou se mění směrnice Rady 2006/112/ES o společném systému daně z přidané hodnoty a směrnice 2008/118/ES o obecné úpravě spotřebních daní, pokud jde o společné obranné úsilí v rámci Evropské unie (dále jen „směrnice o společném obranném úsilí“). Implementací posledně jmenované směrnice rovněž dochází k novelizaci zákona o dani z přidané hodnoty, která spočívá v zavedení možnosti osvobození...

Objev podobné jako Aktualizace I/1 2022 – DPH, Spotřební daně (9771335151187)

Daň z přidané hodnoty 2022: Úplné znění zákona o DPH k 1. 1. 2022 (978-80-7676-341-8)

Kniha - autor Zdeněk Kuneš, 392 stran, česky, brožovaná bez přebalu lesklá Publikace svým základním obsahem navazuje na publikaci vydanou nakladatelstvím 1. VOX, a. s., k datu 1. 4. 2019. Jedná se již o desáté, aktualizované a přepracované vydání, které obsahuje všechna novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, včetně již dříve přijatých změn, jejichž účinnost byla odložena na 1. 1. 2022. Výklad zákonných ustanovení je doplněn množstvím příkladů z praxe, řadou obrázků a grafů. V knize je například řešena problematika daňových dokladů, jsou upřesněny podmínky pro uplatnění nároku na odpočet daně a případného vyrovnání nebo úpravy odpočtu daně. Pozornost je také věnována uplatňování DPH u nájmu nemovitých věcí a v souvislosti s tím správnému vyúčtování dodaných energií, včetně prominutí daně z přidané hodnoty při dodání plynu a elektřiny. Dále jsou uvedeny všechny úpravy, které se týkají obchodování se zbožím mezi členskými...

Objev podobné jako Daň z přidané hodnoty 2022: Úplné znění zákona o DPH k 1. 1. 2022 (978-80-7676-341-8)

DPH po novele: úplné znění zákona s komentářem (977121124337)

Kniha - autor Václav Benda, 328 stran, česky Od 1. 1. 2023 nabývá účinnosti novela zákona o DPH, která byla provedena zákonem č. 366/2022 b., který byl v listopadu 2022 schválen Poslaneckou sněmovnou i Senátem PČR. Touto novelou byl zvýšen limit obratu pro povinnou registraci plátce daně, upřesněna pravidla pro určení místa plnění při prodeji zboží na dálku a provedeny dílčí změny v ustanoveních, která upravují podávání kontrolních hlášení. Přechodná ustanovení upravující pravidla pro registraci plátce a pro zrušení registrace plátce v souvislosti se zvýšením limitu obratu nabyla účinnosti ke dni následujícími po zveřejnění tohoto zákona ve Sbírce zákonu, tj. od 3. 12. 2022. V návaznosti na nový stavební zákon byl v roce 2021 schválen navazující zákon č. 284/2021 Sb., kterým se mění některé zákony v souvislosti s přijetím stavebního zákona (dále jen změnový zákon). V části třicáté šesté tohoto změnového zákona je uvedena i změna zákona o DPH, která by měla...

Objev podobné jako DPH po novele: úplné znění zákona s komentářem (977121124337)

Zákony I-A/2022 – daňové zákony (978-80-8162-218-2)

Kniha - 1008 stran, slovensky, brožovaná bez přebalu lesklá Titul obsahuje úplné znenie zákonov z oblasti správy daní, dane z príjmov, DPH, miestnych a spotrebných daní po novelách k 1. 1. 2022. Nový ročník je doplnený o Zákon č. 442/2012 Z. z. o medzinárodnej spolupráci pri správe daní...

Objev podobné jako Zákony I-A/2022 – daňové zákony (978-80-8162-218-2)

ZDP, DPH po novelách: mikrodaňovník, daňová strata, základ dane, preddavky na daň, oslbodené príjmy. (978-80-8162-144-4)

Kniha - autor Anton Kolembus; Miroslava Brnová; Ján Mintál, 96 stran, slovensky, brožovaná bez přebalu lesklá

Objev podobné jako ZDP, DPH po novelách: mikrodaňovník, daňová strata, základ dane, preddavky na daň, oslbodené príjmy. (978-80-8162-144-4)

Daňové zákony 2023

Soubor všech českých daňových zákonů, do kterých jsou promítnuty všechny změny k 1. 1. 2023 – daně z příjmů, DPH, daňový řád, daň silniční, daň z nemovitých věcí a další. Publikace obsahuje celkem 10 zákonů v úplném znění s tučně vyznačenými změnami. V této publikaci jsou obsaženy pouze daňové zákony – další platné daňové předpisy (nařízení vlády, vyhlášky, sdělení a pokyny MF) najdete v jednotlivých číslech edice ÚZ.

Objev podobné jako Daňové zákony 2023

Zákony 2019 I. část A

Daňový řád, Daně z příjmů, Silniční daň, Daň z přidané hodnoty, Spotřební daně, Hazardní hry, Daň z nemovitosti, Celní zákon, rozpočtová pravidla, Finanční správa ĎR, Evidence tržeb.

Objev podobné jako Zákony 2019 I. část A

Daňové zákony 2019 (978-80-271-2274-5)

Elektronická kniha - autor Hana Marková, 288 stran Publikace obsahuje úplná znění všech daňových zákonů k 1. 1. 2019 i 1. 2. 2019, včetně všech čísel. Jde o zákon o daních z příjmů, zákon o rezervách pro zjištění základu daně z příjmů, zákon o dani z nemovitých věcí, zákonné opatření Senátu o dani z nabytí nemovitých věcí, zákon o dani silniční, zákon o DPH, zákon o spotřebních daních, vybraná ustanovení zákona o stabilizaci veřejných rozpočtů, upravující tři energetické daně, a daňový řád. Je zařazen také zákon o dani z hazardních her. Stručně komentovaný přehled novelizací, které byly přijaty během roku 2018 a jsou účinné od počátku roku 2019, je soustředěn v úvodu publikace a tvoří pro čtenáře významnou pomůcku pro sledování změn, ke kterým dochází v daňové oblasti. Mezi přednosti souboru patří nejen vyznačení novelizovaného textu odlišným typem písma, ale i to, že před textem zákona – u významných novel zákonů – jsou zařazeny...

Objev podobné jako Daňové zákony 2019 (978-80-271-2274-5)

Daňové zákony 2013 - Hana Marková - e-kniha

eBook: Publikace obsahuje úplná znění všech daňových zákonů v platném znění k 1. 1. 2013 – zákon o daních z příjmů, zákon o rezervách pro zjištění základu daně z příjmů, zákon o dani z nemovitostí, zákon o dani dědické, dani darovací a dani z převodu nemovitostí, zákon o dani silniční, zákon o DPH, zákon o spotřebních daních (včetně tří ekologických či energetických daní) a daňový řád. Předností tohoto souboru je vyznačení novelizovaného textu odlišným typem písma. Přehledně jsou zvýrazněny i rozdílné účinnosti zákonů. Významné novely uvozují odborné komentáře pracovníků ministerstva financí, kteří se podílejí na přípravě zákonů.Nejprodávanější daňová publikace v ČR!

Objev podobné jako Daňové zákony 2013 - Hana Marková - e-kniha

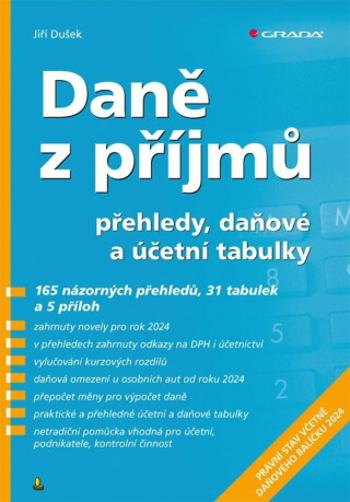

Daně z příjmů 2024 - přehledy, daňové a účetní tabulky - Jiří Dušek

Publikace pomůže všem, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Autor v aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů i s odkazy na paragrafy souvisejících zákonů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace uvádí vylučování kurzových rozdílů, daňová omezení u osobních aut, přepočet měny pro výpočet daně z příjmů, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Tuto praktickou pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů 2024 - přehledy, daňové a účetní tabulky - Jiří Dušek

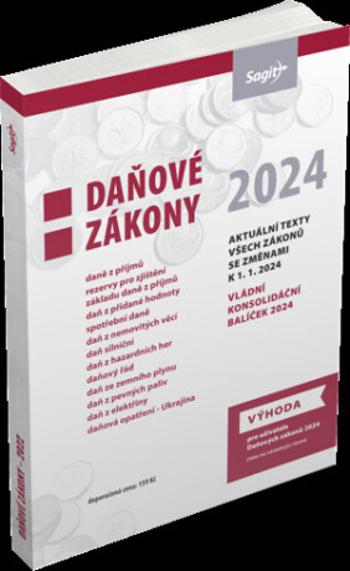

Daňové zákony 2024

Soubor všech českých daňových zákonů, do kterých jsou promítnuty všechny změny k 1. 1. 2024 – daně z příjmů, DPH, daňový řád, daň silniční, daň z nemovitých věcí a další. Publikace obsahuje celkem 10 zákonů v úplném znění s tučně vyznačenými změnami. V této publikaci jsou obsaženy pouze daňové zákony – další platné daňové předpisy (nařízení vlády, vyhlášky, sdělení a pokyny MF) najdete v jednotlivých číslech edice ÚZ. Obsah: Zákon č. 586/1992 Sb., o daních z příjmů Zákon č. 128/2022 Sb., o opatřeních v oblasti daní v souvislosti s ozbrojeným konfliktem na území Ukrajiny vyvolaným invazí vojsk Ruské federace Zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů Zákon č. 235/2004 Sb., o dani z přidané hodnoty Zákon č. 353/2003 Sb., o spotřebních daních Zákon č. 338/1992 Sb., o dani z nemovitých věcí Zákon č. 16/1993 Sb., o dani silniční Zákon č. 187/2016 Sb., o dani z hazardních her Zákon č. 280/2009 Sb., daňový řád Zákon č. 261/2007 Sb., o stabilizaci veřejných rozpočtů – část čtyřicátá pátá: Daň ze zemního plynua některých dalších plynů Zákon č. 261/2007 Sb., o stabilizaci veřejných rozpočtů – část čtyřicátá šestá: Daň z pevných paliv Zákon č. 261/2007 Sb., o stabilizaci veřejných rozpočtů – část čtyřicátá sedmá: Daň z elektřiny

Objev podobné jako Daňové zákony 2024

Daňové zákony 2015 - Hana Marková - e-kniha

eBook: Publikace obsahuje úplná znění všech daňových zákonů ve znění k 1. 1. 2015. Jde o tyto zákony: - zákon o daních z příjmů + komentář - zákon o rezervách pro zjištění základu daně z příjmů - zákon o dani z nemovitých věcí - zákon o dani z nabytí nemovitých věcí - zákon o dani silniční - zákon o DPH + komentář - zákon o spotřebních daních - zákon upravující tři energetické daně - daňový řád Přehled novelizací, které byly přijaty během roku 2014, je společně se stručným komentářem těchto zákonů, soustředěn v úvodu publikace a tvoří pro čtenáře významnou pomůcku pro sledování změn, ke kterým dochází v daňové oblasti. Mezi přednosti souboru patří nejen vyznačení novelizovaného textu odlišným typem písma ale i to, že významné novely zákonů uvozují odborné komentáře pracovníků, kteří se v různé míře podílejí na přípravě změn zařazených zákonů. Nejprodávanější daňová publikace v ČR!

Objev podobné jako Daňové zákony 2015 - Hana Marková - e-kniha

Daňové zákony 2014 - Hana Marková - e-kniha

eBook: Publikace obsahuje úplná znění všech daňových zákonů ve znění k 1. 1. 2014 – jde o zákon o daních z příjmů, zákon o rezervách pro zjištění základu daně z příjmů, zákon o dani z nemovitých věcí (nové označení zákona), zákon o dani z nabytí nemovitých věcí (nový zákon), zákon o dani silniční, zákon o DPH, zákon o spotřebních daních, zákon upravující tři energetické daně a daňový řád. Obsahuje všechny změny včetně změn reagujících na nový občanský zákoník. Předností souboru je vyznačení novelizovaného textu odlišným typem písma a to, že významné novely uvozují odborné komentáře pracovníků, kteří se na přípravě změn v různé míře podílejí. Přehled novelizací, které byly přijaty během roku 2013, je společně se stručným komentářem soustředěn v úvodu publikace.Nejprodávanější daňová publikace v ČR!

Objev podobné jako Daňové zákony 2014 - Hana Marková - e-kniha

Daňové zákony 2019 - Hana Marková - e-kniha

eBook: Publikace obsahuje úplná znění všech daňových zákonů k 1. 1. 2019 i 1. 2. 2019, včetně všech čísel. Jde o zákon o daních z příjmů, zákon o rezervách pro zjištění základu daně z příjmů, zákon o dani z nemovitých věcí, zákonné opatření Senátu o dani z nabytí nemovitých věcí, zákon o dani silniční, zákon o DPH, zákon o spotřebních daních, vybraná ustanovení zákona o stabilizaci veřejných rozpočtů, upravující tři energetické daně, a daňový řád. Je zařazen také zákon o dani z hazardních her. Stručně komentovaný přehled novelizací, které byly přijaty během roku 2018 a jsou účinné od počátku roku 2019, je soustředěn v úvodu publikace a tvoří pro čtenáře významnou pomůcku pro sledování změn, ke kterým dochází v daňové oblasti. Mezi přednosti souboru patří nejen vyznačení novelizovaného textu odlišným typem písma, ale i to, že před textem zákona – u významných novel zákonů – jsou zařazeny odborné komentáře pracovníků, kteří se v různé míře podílejí na přípravě zařazených zákonů a jejich změn. Vydání souboru daňových zákonů vždy reaguje na přijaté významné změny zákonů, které se dotýkají velkého počtu osob. Nejprodávanější daňová publikace v ČR!

Objev podobné jako Daňové zákony 2019 - Hana Marková - e-kniha

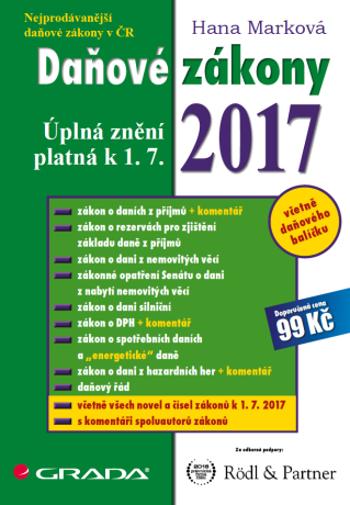

Daňové zákony 2017 - Hana Marková - e-kniha

eBook: Publikace obsahuje úplná znění všech daňových zákonů ve znění k 1. 1. 2017. Jde o tyto zákony: - zákon o daních z příjmů + komentář - zákon o rezervách pro zjištění základu daně z příjmů - zákon o dani z nemovitých věcí - zákonné opatření Senátu o dani z nabytí nemovitých věcí - zákon o dani silniční - zákon o DPH + komentář - zákon o spotřebních daních - vybraná ustanovení zákona o stabilizaci veřejných rozpočtů, upravující tři energetické daně - zákon o dani z hazardních her + komentář - daňový řád. Přehled novelizací, které byly přijaty během roku 2016, je společně se stručným komentářem těchto zákonů soustředěn v úvodu publikace a tvoří pro čtenáře významnou pomůcku pro sledování změn, ke kterým dochází v daňové oblasti. Mezi přednosti souboru patří nejen vyznačení novelizovaného textu odlišným typem písma, ale i to, že významné novely zákonů uvozují odborné komentáře pracovníků, kteří se v různé míře podílejí na přípravě změn zařazených zákonů. Nejprodávanější daňová publikace v ČR!

Objev podobné jako Daňové zákony 2017 - Hana Marková - e-kniha

Daňové zákony 2013 (978-80-247-4643-2)

Elektronická kniha - autor Hana Marková, 272 stran Publikace obsahuje úplná znění všech daňových zákonů v platném znění k 1. 1. 2013 — zákon o daních z příjmů, zákon o rezervách pro zjištění základu daně z příjmů, zákon o dani z nemovitostí, zákon o dani dědické, dani darovací a dani z převodu nemovitostí, zákon o dani silniční, zákon o DPH, zákon o spotřebních daních (včetně tří ekologických či energetických daní) a daňový řád. Předností tohoto souboru je vyznačení novelizovaného textu odlišným typem písma. Přehledně jsou zvýrazněny i rozdílné účinnosti zákonů. Významné novely uvozují odborné komentáře pracovníků ministerstva financí, kteří se podílejí na přípravě zákonů.Nejprodávanější daňová publikace v ČR!

Objev podobné jako Daňové zákony 2013 (978-80-247-4643-2)

Daňové zákony 2016 - Hana Marková - e-kniha

eBook: Publikace obsahuje úplná znění všech daňových zákonů ve znění k 1. 1. 2016. Jde o tyto zákony: - zákon o daních z příjmů + komentář - zákon o rezervách pro zjištění základu daně z příjmů - zákon o dani z nemovitých věcí - zákonné opatření Senátu o dani z nabytí nemovitých věcí - zákon o dani silniční - zákon o DPH + komentář - zákon o spotřebních daních + komentář - vybraná ustanovení zákona o stabilizaci veřejných rozpočtů, upravující tři energetické daně - daňový řád Přehled novelizací, které byly přijaty během roku 2015, je společně se stručným komentářem těchto zákonů soustředěn v úvodu publikace a tvoří pro čtenáře významnou pomůcku pro sledování změn, ke kterým dochází v daňové oblasti. Mezi přednosti souboru patří nejen vyznačení novelizovaného textu odlišným typem písma, ale i to, že významné novely zákonů uvozují odborné komentáře pracovníků, kteří se v různé míře podílejí na přípravě změn zařazených zákonů. NEJPRODÁVANĚJŠÍ DAŇOVÁ PUBLIKACE V ČR! S NEJOBSÁHLEJŠÍMI KOMENTÁŘI ZMĚN!

Objev podobné jako Daňové zákony 2016 - Hana Marková - e-kniha

DaÚ 2/2024 Daňové přiznání FO - Zálohy na daň z příjmů, OSVČ a zúčtování zdravotního pojištění - Martin Děrgel

Víte, kdy je poplatník daně z příjmů FO povinen podat daňové přiznání za kalendářní rok? Jaké sou zákonné podmínky na placení záloh na daň z příjmů nebo jaké sankce může zdravotní pojišťovna použít v případě, když podnikatel nepodá Přehled? Odpověď na dané otázky nalezněte v aktuálním čísle měsíčníku.

Objev podobné jako DaÚ 2/2024 Daňové přiznání FO - Zálohy na daň z příjmů, OSVČ a zúčtování zdravotního pojištění - Martin Děrgel

Daňové zákony 2021 - Hana Marková - e-kniha

eBook: Nejprodávanější daňová publikace v ČR! Publikace obsahuje úplná znění všech daňových zákonů k 1. 1. 2021 včetně všech čísel zákonů. Pozor - zapracovány jsou i všechny změny nově schváleného daňového balíčku. Různým typem písma jsou přehledně odlišeny změny zákonů účinné k lednu 2021 a pozdější. Změny účinné od roku 2022 a později pak nejsou z důvodu přehlednosti do textu zapracovány. Soubor obsahuje zákon o daních z příjmů, zákon o rezervách pro zjištění základu daně z příjmů, zákon o dani z nemovitých věcí, zákon o dani silniční, zákon o DPH, zákon o spotřebních daních, vybraná ustanovení zákona o stabilizaci veřejných rozpočtů, upravující tři energetické daně , zákon o dani z hazardních her a daňový řád.

Objev podobné jako Daňové zákony 2021 - Hana Marková - e-kniha

Daňové zákony 2013 (978-80-247-8294-2)

Elektronická kniha - autor Hana Marková, 272 stran Publikace obsahuje úplná znění všech daňových zákonů v platném znění k 1. 1. 2013 — zákon o daních z příjmů, zákon o rezervách pro zjištění základu daně z příjmů, zákon o dani z nemovitostí, zákon o dani dědické, dani darovací a dani z převodu nemovitostí, zákon o dani silniční, zákon o DPH, zákon o spotřebních daních (včetně tří ekologických či energetických daní) a daňový řád. Předností tohoto souboru je vyznačení novelizovaného textu odlišným typem písma. Přehledně jsou zvýrazněny i rozdílné účinnosti zákonů. Významné novely uvozují odborné komentáře pracovníků ministerstva financí, kteří se podílejí na přípravě zákonů.Nejprodávanější daňová publikace v ČR! Detaily knihy: Autor: Hana Marková Rok vydání: 2013 ISBN: 978-80-247-8294-2 Počet stran: 272

Objev podobné jako Daňové zákony 2013 (978-80-247-8294-2)

Daňové zákony 2014 (978-80-247-5171-9)

Elektronická kniha - autor Hana Marková, 272 stran Publikace obsahuje úplná znění všech daňových zákonů ve znění k 1. 1. 2014 — jde o zákon o daních z příjmů, zákon o rezervách pro zjištění základu daně z příjmů, zákon o dani z nemovitých věcí (nové označení zákona), zákon o dani z nabytí nemovitých věcí (nový zákon), zákon o dani silniční, zákon o DPH, zákon o spotřebních daních, zákon upravující tři energetické daně a daňový řád. Obsahuje všechny změny včetně změn reagujících na nový občanský zákoník. Předností souboru je vyznačení novelizovaného textu odlišným typem písma a to, že významné novely uvozují odborné komentáře pracovníků, kteří se na přípravě změn v různé míře podílejí. Přehled novelizací, které byly přijaty během roku 2013, je společně se stručným komentářem soustředěn v úvodu publikace.Nejprodávanější daňová publikace v ČR!

Objev podobné jako Daňové zákony 2014 (978-80-247-5171-9)

Daňové zákony 2019 (978-80-271-2435-0)

Elektronická kniha - autor Hana Marková, 296 stran, česky Nejprodávanější daňová publikace v ČR! Publikace obsahuje úplná znění všech daňových zákonů k 1. 4. 2019 včetně všech čísel. Pozor - všechny změny nově schváleného daňového balíčku uvnitř - zasahuje do zákona o daních z příjmů, zákona o DPH, zákona o spotřebních daních a daňového řádu. Různým typem písma jsou přehledně odlišeny změny účinné k lednu 2019 a pozdější, včetně daňového balíčku. Soubor obsahuje zákon o daních z příjmů, zákon o rezervách pro zjištění základu daně z příjmů, zákon o dani z nemovitých věcí, zákonné opatření Senátu o dani z nabytí nemovitých věcí, zákon o dani silniční, zákon o DPH, zákon o spotřebních daních, vybraná ustanovení zákona o stabilizaci veřejných rozpočtů, upravující tři energetické daně a zákon o dani z hazardních her. Procesní ustanovení je obsahem zařazeného daňového řádu. Stručně komentovaný přehled novelizací, které byly přijaty během roku 2018 a jsou...

Objev podobné jako Daňové zákony 2019 (978-80-271-2435-0)

Daňové zákony 2021 (978-80-271-3130-3)

Elektronická kniha - autor Hana Marková, 296 stran, česky Nejprodávanější daňová publikace v ČR! Publikace obsahuje úplná znění všech daňových zákonů k 1. 1. 2021 včetně všech čísel zákonů. Pozor - zapracovány jsou i všechny změny nově schváleného daňového balíčku. Různým typem písma jsou přehledně odlišeny změny zákonů účinné k lednu 2021 a pozdější. Změny účinné od roku 2022 a později pak nejsou z důvodu přehlednosti do textu zapracovány. Soubor obsahuje zákon o daních z příjmů, zákon o rezervách pro zjištění základu daně z příjmů, zákon o dani z nemovitých věcí, zákon o dani silniční, zákon o DPH, zákon o spotřebních daních, vybraná ustanovení zákona o stabilizaci veřejných rozpočtů, upravující tři energetické daně , zákon o dani z hazardních her a daňový řád.

Objev podobné jako Daňové zákony 2021 (978-80-271-3130-3)

Daňové zákony 2017 (978-80-271-0493-2)

Elektronická kniha - autor Hana Marková, 288 stran Publikace obsahuje úplná znění všech daňových zákonů k 1. 7. 2017 včetně všech čísel. Jde o zákon o daních z příjmů, zákon o rezervách pro zjištění základu daně z příjmů, zákon o dani z nemovitých věcí, zákonné opatření Senátu o dani z nabytí nemovitých věcí, zákon o dani silniční, zákon o DPH, zákon o spotřebních daních, vybraná ustanovení zákona o stabilizaci veřejných rozpočtů, upravující tři energetické daně, a daňový řád. Nově je zařazen také zákon o dani z hazardních her. Stručně komentovaný přehled novelizací, které byly přijaty během roku 2016 a od počátku roku 2017, je soustředěn v úvodu publikace a tvoří pro čtenáře významnou pomůcku pro sledování změn, ke kterým dochází v daňové oblasti. Mezi přednosti souboru patří nejen vyznačení novelizovaného textu odlišným typem písma, ale i to, že před textem zákona – u významných novel zákonů – jsou zařazeny odborné komentáře pracovníků, kteří se v různé míře...

Objev podobné jako Daňové zákony 2017 (978-80-271-0493-2)

Daňový průvodce – zákony 2022 po novelách (978-80-7365-468-9)

Kniha - 400 stran, česky, brožovaná bez přebalu lesklá V daňových zákonech dochází průběžně, a hlavně ke konci roku k mnohým změnám. Účinnost těchto zákonů je většinou od 1. ledna. Publikace je rozdělena do kapitol: Daňový řád, Daně z příjmů, Daň z přidané hodnoty, Elektronická evidence tržeb, zákon o rezervách pro zajištění základu daně z příjmu, Mezinárodní spolupráce při správě daní. Je určena odborným pracovníkům v oblasti daně z příjmů, účetním, daňovým a právním poradcům, podnikatelům, ekonomům, auditorům, studentům. K zakoupené publikaci můžete zdarma získat na www.i-poradce.cz přístup k elektronické verzi Aktualizací, úplných znění na rok 2022, ke všem zákonům, které tato publikace obsahuje. Bližší informace Vám poskytnou pracovníci v našem zákaznickém centru.

Objev podobné jako Daňový průvodce – zákony 2022 po novelách (978-80-7365-468-9)

Daňové zákony 2017 - Hana Marková - e-kniha

eBook: Publikace obsahuje úplná znění všech daňových zákonů k 1. 7. 2017 včetně všech čísel. Jde o zákon o daních z příjmů, zákon o rezervách pro zjištění základu daně z příjmů, zákon o dani z nemovitých věcí, zákonné opatření Senátu o dani z nabytí nemovitých věcí, zákon o dani silniční, zákon o DPH, zákon o spotřebních daních, vybraná ustanovení zákona o stabilizaci veřejných rozpočtů, upravující tři energetické daně, a daňový řád. Nově je zařazen také zákon o dani z hazardních her. Stručně komentovaný přehled novelizací, které byly přijaty během roku 2016 a od počátku roku 2017, je soustředěn v úvodu publikace a tvoří pro čtenáře významnou pomůcku pro sledování změn, ke kterým dochází v daňové oblasti. Mezi přednosti souboru patří nejen vyznačení novelizovaného textu odlišným typem písma, ale i to, že před textem zákona – u významných novel zákonů – jsou zařazeny odborné komentáře pracovníků, kteří se v různé míře podílejí na přípravě změn zákonů. Termín publikace souboru daňových zákonů reaguje na přijaté významné změny daňových zákonů, které se dotýkají velkého počtu osob. Za zmínku stojí např. návrat slev na dani z příjmů pro fyzické osoby s paušálními výdaji nebo zvýšení daňového zvýhodnění na vyživované děti pro celý rok 2017. Nejprodávanější daňová publikace v ČR!

Objev podobné jako Daňové zákony 2017 - Hana Marková - e-kniha

Daňové zákony 2018 - Hana Marková - e-kniha

eBook: Publikace obsahuje úplná znění všech daňových zákonů k 1. 1. 2018 včetně všech čísel. Jde o zákon o daních z příjmů, zákon o rezervách pro zjištění základu daně z příjmů, zákon o dani z nemovitých věcí, zákonné opatření Senátu o dani z nabytí nemovitých věcí, zákon o dani silniční, zákon o DPH, zákon o spotřebních daních, vybraná ustanovení zákona o stabilizaci veřejných rozpočtů, upravující tři energetické daně, a daňový řád. Nově je zařazen také zákon o dani z hazardních her. Stručně komentovaný přehled novelizací, které byly přijaty během roku 2017 a jsou účinné od počátku roku 2018, je soustředěn v úvodu publikace a tvoří pro čtenáře významnou pomůcku pro sledování změn, ke kterým dochází v daňové oblasti. Mezi přednosti souboru patří nejen vyznačení novelizovaného textu odlišným typem písma, ale i to, že před textem zákona – u významných novel zákonů – jsou zařazeny odborné komentáře pracovníků, kteří se v různé míře podílejí na přípravě zařazených zákonů a jejich změn. Vydání souboru daňových zákonů vždy reaguje na přijaté významné změny zákonů, které se dotýkají velkého počtu osob. Za zmínku stojí např. návrat slev na dani z příjmů pro fyzické osoby s paušálními výdaji nebo zvýšení daňového zvýhodnění na vyživované děti pro celý rok 2017. Nejprodávanější daňová publikace v ČR!

Objev podobné jako Daňové zákony 2018 - Hana Marková - e-kniha

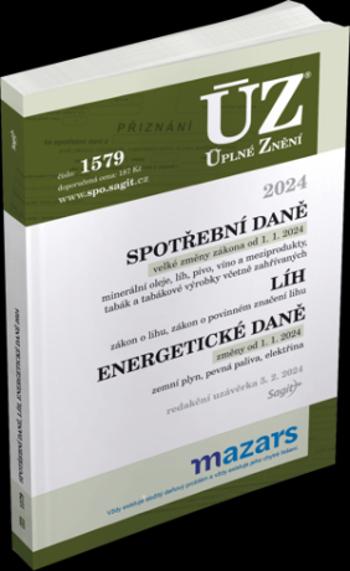

ÚZ 1579 Spotřební daně, líh, paliva a maziva, energetické daně, 2024

Publikace obsahuje novelizované znění zákona o spotřebních daních vč. rozsáhlých změn od 1. 1. 2024. V publikaci jsou dále aktuální texty zákona o lihu a zákonů upravujících daň ze zemního plynu, daň z pevných paliv a daň z elektřiny, které se od ledna 2024 rovněž mění. Dále jsou zde všechny příslušné vyhlášky k zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.

Objev podobné jako ÚZ 1579 Spotřební daně, líh, paliva a maziva, energetické daně, 2024

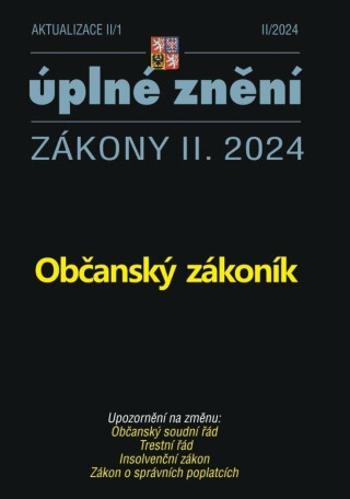

Aktualizace II/1 2024 Občanský zákoník - Úplné znění Zákony II. 2024

Občanský zákoník - Ke stávající právní úpravě zákona o pojištění odpovědnosti z provozu vozidla se přímo váže zejména právní úprava pojištění obsažená v občanském zákoníku a právní úprava podmínek provozu vozidel na pozemních komunikacích. S ohledem na návrh nové právní úpravy zákona o pojištění odpovědnosti z provozu vozidla vzniká potřeba upravit některá ustanovení těchto souvisejících zákonů.

Objev podobné jako Aktualizace II/1 2024 Občanský zákoník - Úplné znění Zákony II. 2024

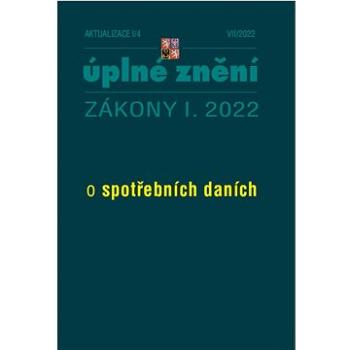

Aktualizace I/4 2022 – spotřební daně (9771335151217)

Kniha - 128 stran, česky, brožovaná bez přebalu lesklá Hlavním důvodem předložení návrhu změny zákona je povinnost České republiky provést implementaci směrnice Rady 2020/262/EU, kterou se stanoví obecná úprava spotřebních daní (dále jen „směrnice o obecné úpravě spotřebních daní“), která stanoví společná pravidla pro uplatnění spotřební daně v rámci Evropské unie včetně zásad pro pohyb výrobků, které jsou předmětem této daně, mezi členskými státy. V návaznosti na implementaci výše uvedené směrnice o obecné úpravě spotřebních daní byly rovněž provedeny další formulační a technické úpravy tak, aby byla zachována konzistence právní úpravy i v rámci ustanovení, která pokrývají tuto oblast na národní úrovni.

Objev podobné jako Aktualizace I/4 2022 – spotřební daně (9771335151217)

Daňové zákony 2022: Úplná znění platná v roce 2022 (978-80-8183-150-8)

Kniha - 194 stran, česky, brožovaná bez přebalu lesklá Přehledný úvod ke zvládnutí orientace v novelách během několika minut, systematické úvodní komentáře všech aktuálních novel, úplná znění zákona o daních z příjmů, zákona o dani z přidané hodnoty, zákona o dani silniční, zákona o dani z nemovitých věcí, zákona o rezervách pro zjištění základu daně z příjmu, daňového řádu, zákona o kompenzačním bonusu pro rok 2022 a předpisů o výši cestovních náhrad. V ceně e-booky, Daňový měsíčník, volné stahování ze servisní webové stránky.

Objev podobné jako Daňové zákony 2022: Úplná znění platná v roce 2022 (978-80-8183-150-8)

DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

První letošní novela zákona o daních z příjmů s účinností od 1. července 2024 přinesla mimo jiné i změny v oblasti osvobození příjmů ze závislé činnosti. O jaké změny se jedná? A jak je to s uplatněním repo sazby v rámci daňového řízení, v souvislosti se sankcemi vymezenými v daňovém řádu?• Zákon o daních z příjmů – novelaPodle § 6 odst. 9 nového písmene t) zákona o daních z příjmů je od daně, kromě příjmů uvedených v § 4, dále osvobozen příjem zaměstnance ve formě stravování poskytovaného jako nepeněžní plnění určené k přímé spotřebě na pracovišti zaměstnavatele nebo k přímé spotřebě v rámci stravování zajišťovaného prostřednictvím jiného subjektu než zaměstnavatele poskytnutého zaměstnavatelem, u kterého tento zaměstnanec do svého odchodu do starobního důchodu nebo invalidního důchodu pro invaliditu třetího stupně vykonával činnost, ze které plynul příjem ze závislé činnosti, a to v úhrnu za kalendářní den do výše70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, snížené o výši příjmu poskytnutého tímto zaměstnavatelem osvobozeného podle písmene b)...• Dodání zboží a poskytnutí služby v tuzemskuJednou ze základních povinností plátce daně, které mu ukládá zákon o DPH, je povinnost přiznat ve stanovených případech daň. Tato povinnost vzniká zejména plátci jako dodavateli zboží nebo poskytovateli služby s místem plnění v tuzemsku. Ve stanovených případech se při dodání zboží a poskytnutí služby v tuzemsku přenáší povinnost přiznat daň na plátce jako příjemce zdanitelného plnění, jak vyplývá z § 92a a následujících zákona o DPH. V článku je nejdříve stručně vysvětleno, co se pro účely DPH rozumí dodáním zboží a poskytnutím služby. Návazně jsou vysvětlena aktuálně platná obecná pravidla pro vznik povinnosti přiznat daň při dodání zboží a poskytnutí služby v tuzemsku, která vyplývají z § 20a zákona o DPH. V závěrečné části článku jsou s využitím příkladu vysvětlena pravidla pro vznik povinnosti přiznat daň při dodání zboží a poskytnutí služby v režimu přenesení daňové povinnosti...• Zvláštní případy a základ DPHPravidla pro stanovení základu daně jsou v souladu se směrnicí stanovena v § 36 a § 36a zákona o DPH. Obecná pravidla pro stanovení základu daně jsou stanovena v § 36 odst. 1 zákona o DPH a v dalších odstavcích tohoto paragrafu jsou vymezena některá specifická pravidla pro stanovení základu daně. Podle § 36a zákona o DPH je vymezen základ daně ve zvláštních případech, kdy je základem daně obvyklá cena definovaná pro účely DPH v tomto ustanovení. Ve vládním návrhu novely zákona o DPH, kterou projednává jako tisk č. 726 Poslanecká sněmovna PČR a která má navrhovanou účinnost od 1. 1. 2025 jsou v § 36 a § 36a navrhovány dílčí změny. V článku jsou nejprve vysvětlena základní pravidla pro stanovení základu daně podle § 36 zákona o DPH, která vycházejí z příslušných ustanovení směrnice o DPH. V dalším textu jsou s využitím příkladů vysvětlena některá specifická pravidla pro stanovení základu daně. Průběžně je upozorněno také na navrhované dílčí změny, který by měly nabýt účinnosti od 1. 1. 2025…

Objev podobné jako DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

Zákony I/2022 část A – Daňové zákony

Kniha - 576 stran, česky, brožovaná bez přebalu lesklá Zákony I A obsahují právní předpisy pro oblast daní, rozpočtových pravidel, evidence tržeb, finanční zprávy. Všechny právní předpisy obsahují novely zákonů schválených během roku 2021 k právnímu stavu 1. 1. 2022.

Objev podobné jako Zákony I/2022 část A – Daňové zákony

Daňové zákony 2019 - Hana Marková - e-kniha

eBook: Nejprodávanější daňová publikace v ČR! Publikace obsahuje úplná znění všech daňových zákonů k 1. 4. 2019 včetně všech čísel. Pozor - všechny změny nově schváleného daňového balíčku uvnitř - zasahuje do zákona o daních z příjmů, zákona o DPH, zákona o spotřebních daních a daňového řádu. Různým typem písma jsou přehledně odlišeny změny účinné k lednu 2019 a pozdější, včetně daňového balíčku. Soubor obsahuje zákon o daních z příjmů, zákon o rezervách pro zjištění základu daně z příjmů, zákon o dani z nemovitých věcí, zákonné opatření Senátu o dani z nabytí nemovitých věcí, zákon o dani silniční, zákon o DPH, zákon o spotřebních daních, vybraná ustanovení zákona o stabilizaci veřejných rozpočtů, upravující tři energetické daně a zákon o dani z hazardních her. Procesní ustanovení je obsahem zařazeného daňového řádu. Stručně komentovaný přehled novelizací, které byly přijaty během roku 2018 a jsou účinné od počátku roku 2019 a novelizací účinných od 1. 4. 2019, je soustředěn v úvodu publikace. Tvoří pro čtenáře významnou pomůcku pro sledování změn, ke kterým dochází v daňové oblasti. Mezi přednosti souboru patří nejen vyznačení novelizovaného textu odlišným typem písma, ale i to, že před textem zákona – u významných novel zákonů – jsou zařazeny odborné komentáře pracovníků, kteří se v různé míře podílejí na přípravě a aplikaci zařazených zákonů a jejich změn. Vydání souboru daňových zákonů vždy reaguje na přijaté významné změny zákonů, které se dotýkají velkého počtu osob.

Objev podobné jako Daňové zákony 2019 - Hana Marková - e-kniha

ÚZ 1533 Spotřební daně (978-80-7488-574-7)

Kniha - 288 stran, česky, brožovaná bez přebalu lesklá Publikace obsahuje aktuální znění zákona o spotřebních daních vč. 181 změn účinných od 13. 2. 2023. V publikaci jsou dále aktuální texty zákona o lihu, zákonů upravujících daň ze zemního plynu, daň z pevných paliv a daň z elektřiny, a všechny příslušné vyhlášky ke všem zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.Spotřební daně dosud v edici ÚZ vyšly pod č. 1, 11, 33, 55, 56, 86, 112, 120, 170, 184, 199, 220, 248, 258, 295, 319, 373, 394, 401, 423, 436, 472, 505, 516, 550, 635, 649, 694, 704, 790, 838, 896, 932, 1020, 1060, 1095, 1122, 1145, 1190, 1216, 1314, 1349, 1415, 1487 a 1505. Toto číslo 1533 se od č. 1505 liší předpisy zvýrazněnými v obsahu tučně.Obsah:kapitola I - SPOTŘEBNÍ DANĚ Přehled zákona o spotřebních daních Zákon č. 353/2003 Sb., o spotřebních daních Vyhláška č. 370/2003 Sb., kterou se stanoví podmínky a náležitosti pro prokázání skutečností...

Objev podobné jako ÚZ 1533 Spotřební daně (978-80-7488-574-7)

ÚZ 1505 Spotřební daně (978-80-7488-545-7)

Kniha - 304 stran, česky, brožovaná bez přebalu lesklá Od minulého vydání této publikace došlo ke změnám v oblasti spotřebních daní, kde se několikrát změnil zákon. V publikaci jsou dále aktuální texty zákona o lihu, zákonů upravujících daň ze zemního plynu, daň z pevných paliv a daň z elektřiny, a všechny příslušné vyhlášky ke všem zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.

Objev podobné jako ÚZ 1505 Spotřební daně (978-80-7488-545-7)

Daň z příjmů 2020 - Jiří Vychopeň

Daň z příjmů 2020 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován ve znění právních předpisů k 16. 6. 2020. Z hlavních změn pro zdaňovací období roku 2020 vybíráme: - stanovení limitu pro daňové osvobození výher z hazardních her a cen z účtenkové loterie, - uplatnění osvobození od daně u ošetřovného pro OSVČ a u kompenzačních bonusů pro OSVČ a společníky s. r. o., - změny v úpravách základu daně v návaznosti na novou právní úpravu rezerv v pojišťovnictví, - změny týkající se náhrad cestovních výdajů, - změny v návaznosti na zvýšení minimální mzdy od 1. 1. 2020, - zvýšení limitu pro uplatnění solidárního zvýšení daně, - rozšíření definice mateřské společnosti pro účely zákona o daních z příjmů, - zavedení nového institutu zpětného uplatnění daňové ztráty (tzv. loss carryback), - nová možnost vzdání se práva na uplatnění daňové ztráty, - nový pokyn MF-17 k jednotnému postupu při uplatňování odpočtu na podporu výzkumu a vývoje, - hromadné prominutí sankcí za pozdní přiznání a zaplacení daně z příjmů za zdaňovací období roku 2019 a - hromadné prominutí zálohy na daň z příjmů splatné k 15. 6. 2020.

Objev podobné jako Daň z příjmů 2020 - Jiří Vychopeň

Meritum Daň z příjmů 2022 - Jiří Vychopeň

meritum Daň z příjmů 2022 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2022. Z hlavních změn pro zdaňovací období roku 2022 vybíráme: změny ve vymezení příjmů osvobozených od daně, nová výše měsíční paušální zálohy pro poplatníky v paušálního režimu, změny v návaznosti na zvýšení minimální mzdy od 1. 1. 2022, změny v cestovních náhradách od 1. 1. 2022, doplnění právní úpravy omezení uznatelnosti nadměrných výpůjčních nákladů pro společníky v.o.s. a komplementáře k.s., další zvýšení základní slevy na poplatníka, zavedení nové slevy na dani za zastavenou exekuci, zrušení max. výše měsíčního daňového bonusu. Změny s dopadem i pro zdaňovací období roku 2021: zvýšení daňového zvýhodnění na druhé a na třetí a každé další dítě.

Objev podobné jako Meritum Daň z příjmů 2022 - Jiří Vychopeň

Meritum Daň z příjmů 2024 - Jiří Vychopeň

Meritum Daň z příjmů 2024 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2024. Z hlavních změn s účinností od 1. 1. 2024 vybíráme: změny v oblasti osvobození od daní z příjmů, zvýšení limitu pro osvobození od daně u příjmů z chovu včel, příjmů z příležitostných činností a příležitostného nájmu movitých věcí, zavedení limitu pro osvobození vybraných zaměstnaneckých benefitů od daně, sjednocení daňového režimu pro peněžní i nepeněžní formu stravování zaměstnanců, nová úprava daňové podpory spoření na stáří, vymezení nízkoemisního vozidla a bezemisního vozidla pro účely daní z příjmů, stanovení hodnoty nepeněžního příjmu zaměstnance ve výši 0,25 % vstupní ceny vozidla pro případ poskytnutí bezemisního motorového vozidla zaměstnavatele i pro soukromé účely zaměstnance, nová úprava zdanění zaměstnaneckých akcií, zrušení možnosti snižovat základ daně o zaplacené příspěvky odborové organizaci, stanovení sazby daně ve výši 23 % pro část základu daně přesahující 36násobek průměrné mzdy, nová úprava slevy na manžela, zrušení slevy na studenta a slevy za umístění dítěte, zvýšení sazby daně z příjmů právnických osob z 19 % na 21 %, nová úprava omezení výdajů u vozidla kategorie M1 (do výše 2 000 000 Kč) a další změny s tím související, nová úprava možnosti uplatňovat mimořádné odpisy u hmotného majetku nově jen pro bezemisní vozidla pořízená v období od 1. 1. 2024 do 31. 12. 2028, zavedení nového daňového režimu vylučování nerealizovaných kurzových rozdílů ze základu daně, změny pro poplatníky vedoucí účetnictví v souvislosti se zavedením možnosti účtovat v jiné než české měně, zrušení registrační povinnosti pro poplatníky daně z příjmů fyzických osob a další změny s tím související, změny v oznamovací povinnosti o příjmech plynoucích do zahraničí. Změny s dopadem pro zdaňovací období roku 2023: prodloužení platnosti některých daňových opatření v souvislosti s ozbrojeným konfliktem na území Ukrajiny i pro zdaňovací období roku 2023, rozšíření daňově uznatelných odpisů pohledávek o pohledávky zahrnuté do preventivní restrukturalizace (účinnost od 23. 9. 2023), vyloučení paušální náhrady při práci na dálku z předmětu daně do výše stanoveného limitu (účinnost od 1. 10. 2023).

Objev podobné jako Meritum Daň z příjmů 2024 - Jiří Vychopeň

Meritum Daň z příjmů 2021 - Jiří Vychopeň

Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: - daň z příjmů fyzických osob, - daň z příjmů právnických osob, - daňové výdaje (náklady), - majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: - změny v podmínkách pro osvobození některých příjmů od daně, - nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, - zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, - zrušení solidárního zvýšení daně, - zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob, - zavedení nového institutu poplatníka v paušálního režimu, - nová právní úprava paušální daně, - změny v návaznosti na zvýšení minimální mzdy od 1. 1. 2021, - zavedení daňově zvýhodněného peněžitého příspěvku na stravování zaměstnanců (tzv. „stravenkový paušál“), - zvýšení základní slevy na poplatníka a - zrušení omezení max. výše daňového bonusu. Změny s dopadem i pro zdaňovací období roku 2020: - zvýšení limitu vstupní ceny u hmotného majetku a technického zhodnocení, - zrušení pravidel pro daňové odpisování nehmotného majetku, - možnost uplatnění mimořádných odpisů u nově pořízeného hmotného majetku zatříděného v odpisových skupinách 1 a 2 a - hromadné prominutí sankcí za pozdní přiznání a zaplacení daně z příjmů za zdaňovací období roku 2020.

Objev podobné jako Meritum Daň z příjmů 2021 - Jiří Vychopeň

Meritum Daň z příjmů 2023 - Jiří Vychopeň

meritum Daň z příjmů 2023 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2023. Z hlavních změn pro zdaňovací období roku 2023 vybíráme: dílčí změny ve vymezení příjmů osvobozených od daně, zvýšení limitů příjmů zakládajících fyzickým osobám povinnost podat daňové přiznání, změny týkající se paušálního režimu a paušální daně, zejména v souvislosti se zavedením tří pásem paušálního režimu, změny v návaznosti na zvýšení minimální mzdy od 1. 1. 2023, změny v cestovních náhradách od 1. 1. 2023, zrušení slevy na evidenci tržeb, prodloužení možnosti uplatňovat mimořádné odpisy u hmotného majetku v 1. a 2. odpisové skupině, nová ustanovení ZDP upravující pro vybrané poplatníky daně z příjmů právnických osob daň z neočekávaných zisků, nový pokyn GFŘ D-59 nahrazující dosavadní pokyn GFŘ D-22. Změny s dopadem i pro zdaňovací období roku 2022: daňová opatření v souvislosti s ozbrojeným konfliktem na území Ukrajiny, snížení hodnoty nepeněžního příjmu zaměstnance na polovinu v případě poskytnutí nízkoemisního motorového vozidla zaměstnavatele i pro soukromé účely zaměstnance, přeřazení zařízení pro dobíjení elektromobilů nebo plug-in hybridů do odpisové skupiny 2, nová právní úprava nemovité kulturní památky pro účely daní z příjmů.

Objev podobné jako Meritum Daň z příjmů 2023 - Jiří Vychopeň

Nové úplné znění Zákoníku práce s praktickým výkladem pro širokou veřejnost - Jaroslav Stránský - e-kniha

eBook: Úplné znění Zákoníku práce s rozsáhlým, praktickým a srozumitelným výkladem, obsahuje navíc i další změnu, která od 1. 4. 2012 mění posuzování zdravotní způsobilosti k výkonu práce. Autoři publikace se zaměřili na výklad často se vyskytujících dotazů vč. potřebné argumentace a zdůvodnění. Výklad Zákoníku práce obsahuje přes 450 stran výkladu předních odborníků na pracovněprávní vztahy, kteří kladou důraz na srozumitelnost výkladu.

Objev podobné jako Nové úplné znění Zákoníku práce s praktickým výkladem pro širokou veřejnost - Jaroslav Stránský - e-kniha

Daňový řád - Rozehnal Tomáš

Praktický komentář k zákonu č. 280/2009 Sb., daňový řád, zachycuje aktuální legislativní a judikaturní vývoj tohoto základního procesního předpisu daňového práva. Komentář k daňovému řádu není pojat čistě formou strojového komentování jednotlivých paragrafů. Cílem autora bylo komentovat jednotlivé instituty nejlépe ve vzájemných souvislostech se zaměřením na reálné potřeby uživatele zákona. Komentář jasným a srozumitelným jazykem objasňuje podstatu a úskalí jednotlivých postupů, řízení či dalších institutů daňového procesu. Tyto jsou komentovány jak z pohledu aplikační praxe, tak z pohledu aktuální judikatury. S ohledem na formu zpracování je komentář určen jak „nováčkům“ v daňovém procesu, tak i zkušeným daňovým profesionálům, a to bez ohledu na jejich působiště.

Objev podobné jako Daňový řád - Rozehnal Tomáš

Daňové zákony 2023: úplná znění k 1. 1. 2023 (978-80-271-0023-1)

Kniha - autor Hana Marková, 312 stran, česky, brožovaná bez přebalu lesklá Nejprodávanější daňová publikace v ČR! Publikace obsahuje úplná znění všech daňových zákonů s účinností k 1. 1. 2023, včetně všech čísel novel publikovaných ve Sbírce zákonů. Různým typem písma jsou odlišeny změny účinné k 1. lednu 2023 a změny, které nabudou účinnosti teprve v průběhu daného roku. Změny zákonů s účinností v pozdějších letech jsou z důvodu lepší přehlednosti textu uvedeny pouze v přehledu novel, a to s datem jejich účinnosti. Soubor obsahuje zákon o daních z příjmů, zákon o rezervách pro zjištění základu daně z příjmů, zákon o dani z nemovitých věcí, zákon o dani silniční, zákon o DPH, zákon o spotřebních daních, vybraná ustanovení zákona o stabilizaci veřejných rozpočtů, upravující tři energetické daně a zákon o dani z hazardních her. Procesní ustanovení daňových zákonů jsou obsahem zařazeného daňového řádu. Stručně komentovaný přehled novelizací, které byly...

Objev podobné jako Daňové zákony 2023: úplná znění k 1. 1. 2023 (978-80-271-0023-1)

Fyzické osoby a daň z příjmů - Ivan Macháček

Čtvrté, výrazně přepracované a doplněné vydání publikace Fyzické osoby a daň z příjmů se zaměřuje na řešení různých situací při uplatnění daně z příjmů fyzických osob v podmínkách roku 2021 na základě přijatých legislativních opatření. Vybrána jsou nejčastěji diskutovaná témata, u kterých dochází velmi často k chybám a omylům a rovněž u kterých došlo v letošnímk roce k výrazným změnám. Publikace je průvodcem řešení zdanění příjmů z podnikání, příjmů z pronájmu a ostatních příjmů. Na konkrétních situacích je ukázáno daňové řešení finančního leasingu, odpisů hmotného majetku a jeho technického zhodnocení, prodeje majetku, použití automobilu k pracovní cestě, ukončení a přerušení podnikání, důsledky úmrtí podnikatele. Pozornost je věnována optimalizaci daňového řešení s využitím všech odpočtů od základu daně a všech slev na dani fyzickou osobou. Autor se v publikaci snaží konkretizovat daňové řešení do praxe, proto je problematika daňového řešení dokumentována na 265 dotazech a odpovědích. Daňové řešení vychází z legislativního stavu k 1. 8. 2021.

Objev podobné jako Fyzické osoby a daň z příjmů - Ivan Macháček

Odložená daň z příjmů - Jana Janoušková - e-kniha

eBook: Vysvětluje metodiku, jak odložit daň z příjmů, která vyplývá z přechodných rozdílů mezi účetními náklady a náklady uznávanými jako výdaje na dosažení, zajištění a udržení příjmů. Na praktických příkladech objasňuje konkrétní postup výpočtu i zaúčtování odložené daně,takže vám umožní názorně pochopit tuto relativně složitou problematiku v běžných i složitějších situacích např. při transakcích s podnikem, konsolidaci závěrky atd.

Objev podobné jako Odložená daň z příjmů - Jana Janoušková - e-kniha

Zákony IV/2022 Stavebnictví, půda, SPÚ, Katastrální zákon - Úplné znění po novelách k 1. 1. 2022

Zákony IV obsahují právní předpisy pro oblast stavebního zákona, katastru nemovitosti, bydlení a požární ochrany a bezpečnosti, pozemkových úprav, vyvlastnění, k výkonu povolaní autorizovaných architektů a souvisejících předpisů. Všechny právní předpisy obsahují novely zákonů k právnímu stavu 1. 1. 2022. Publikace je tematicky rozdělená do 6. kapitol. První se věnuje stavebnímu právu. Naleznete v ní stavební zákon, vyhlášku k dokumentaci staveb a taky vyhlášku o technických požadavcích na stavby. Druhá rozebírá katastr a to prostřednictvím katastrálního zákona a vyhlášky. Třetí kapitola je určena pro bydlení. Naleznete tady důležitý zákon o státním fondu rozvoje bydlení nebo zákon o jednostranném zvyšování nájemného z bytu. Čtvrtá se věnuje požární ochraně a bezpečnosti prostřednictvím zákona o požární ochraně a zákona o požární prevenci. Naleznete tady i zákon o zajištění dalších podmínek bezpečnosti a ochrany zdraví při práci. Pátá kapitola je určena pozemkovým úřadům, protože je zde zveřejněn zákon o pozemkových úpravách a pozemkový úřadech, vyhláška o postupu při provádění pozemkových úprav, ale taky i zákon o vyvlastnění. Poslední kapitola se věnuje souvisejícím předpisům pro oblast stavebního zákona a k výkonu povolaní autorizovaných architektů.

Objev podobné jako Zákony IV/2022 Stavebnictví, půda, SPÚ, Katastrální zákon - Úplné znění po novelách k 1. 1. 2022

Podívejte se také

- Testy 2019-2020 z českého jazyka a matematiky pro žáky 5. a 7. tříd ZŠ

- Stavba a rekonstrukce rodinného domu: 95 zaručených tipů a rad na zvelebení vašeho domova (9771335917332)

- Bárta Dan, Big Band Gustava Broma: I Killed This Song At Karaoke Last Night - LP (9029644834)

- Maturita 2019 - 2020 z českého jazyka a literatury (978-80-7358-294-4)

- Testy 2019-2020 z českého jazyka pro žáky 5. a 7. tříd ZŠ

- Loom I Do - náramky z gumiček (8714274025691)

- Oheň a krev I. ()

- DPH 2013 (978-80-247-4626-5)

- DPH 2018 (978-80-271-0799-5)

- DPH 2022 (978-80-271-3591-2)

- DPH 2014 (978-80-247-5118-4)

- DPH 2015 (978-80-247-5500-7)

- Povídky z ostrovů a pobřeží nevážné i vážné (978-80-85763-99-7)

- Uplatňování DPH u zvláštních režimů a specifických postupů (978-80-271-1227-2)

- Flipové pouzdro na mobil Huawei Y6 2019 - MH11S Kočička - I want to be a catcorn or a marmaid (5903226885688)

- Bárta Dan & Illustratosphere: Kráska a zvířený prach (2x LP) - LP (9029535184)

- Upínací pás a ráčna LC2500 daN 5t/15m pás 50mm (UEUHRL5050A15M)

- Vaříme podle Herbáře: 200 receptů a rad pro zdraví a inspiraci (978-80-7404-123-5)

- ZNOVÍN Pálava výběr z hroznů 2019 0,5l (8595011436693)

- Flipové pouzdro na mobil Huawei Y6 2019 - MR01S Dívka z vodovek a pírka (5903226885237)

- Flipové pouzdro na mobil Huawei Y5 2019 - MR01S Dívka z vodovek a pírka (5903226920303)

- Flipové pouzdro na mobil Huawei Y7 2019 - MR01S Dívka z vodovek a pírka (5903226883806)