Kde se rozmanitost setkává s hodnotou - Katalo.cz

Daň z příjmů 2020 - Jiří Vychopeň

Daň z příjmů 2020 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován ve znění právních předpisů k 16. 6. 2020. Z hlavních změn pro zdaňovací období roku 2020 vybíráme: - stanovení limitu pro daňové osvobození výher z hazardních her a cen z účtenkové loterie, - uplatnění osvobození od daně u ošetřovného pro OSVČ a u kompenzačních bonusů pro OSVČ a společníky s. r. o., - změny v úpravách základu daně v návaznosti na novou právní úpravu rezerv v pojišťovnictví, - změny týkající se náhrad cestovních výdajů, - změny v návaznosti na zvýšení minimální mzdy od 1. 1. 2020, - zvýšení limitu pro uplatnění solidárního zvýšení daně, - rozšíření definice mateřské společnosti pro účely zákona o daních z příjmů, - zavedení nového institutu zpětného uplatnění daňové ztráty (tzv. loss carryback), - nová možnost vzdání se práva na uplatnění daňové ztráty, - nový pokyn MF-17 k jednotnému postupu při uplatňování odpočtu na podporu výzkumu a vývoje, - hromadné prominutí sankcí za pozdní přiznání a zaplacení daně z příjmů za zdaňovací období roku 2019 a - hromadné prominutí zálohy na daň z příjmů splatné k 15. 6. 2020.

Podívejte se také jiri jurecka

Meritum Daň z příjmů 2022 - Jiří Vychopeň

meritum Daň z příjmů 2022 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2022. Z hlavních změn pro zdaňovací období roku 2022 vybíráme: změny ve vymezení příjmů osvobozených od daně, nová výše měsíční paušální zálohy pro poplatníky v paušálního režimu, změny v návaznosti na zvýšení minimální mzdy od 1. 1. 2022, změny v cestovních náhradách od 1. 1. 2022, doplnění právní úpravy omezení uznatelnosti nadměrných výpůjčních nákladů pro společníky v.o.s. a komplementáře k.s., další zvýšení základní slevy na poplatníka, zavedení nové slevy na dani za zastavenou exekuci, zrušení max. výše měsíčního daňového bonusu. Změny s dopadem i pro zdaňovací období roku 2021: zvýšení daňového zvýhodnění na druhé a na třetí a každé další dítě.

Podívejte se také JIRI MODELS Minnie 28 barev

Meritum Daň z příjmů 2024 - Jiří Vychopeň

Meritum Daň z příjmů 2024 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2024. Z hlavních změn s účinností od 1. 1. 2024 vybíráme: změny v oblasti osvobození od daní z příjmů, zvýšení limitu pro osvobození od daně u příjmů z chovu včel, příjmů z příležitostných činností a příležitostného nájmu movitých věcí, zavedení limitu pro osvobození vybraných zaměstnaneckých benefitů od daně, sjednocení daňového režimu pro peněžní i nepeněžní formu stravování zaměstnanců, nová úprava daňové podpory spoření na stáří, vymezení nízkoemisního vozidla a bezemisního vozidla pro účely daní z příjmů, stanovení hodnoty nepeněžního příjmu zaměstnance ve výši 0,25 % vstupní ceny vozidla pro případ poskytnutí bezemisního motorového vozidla zaměstnavatele i pro soukromé účely zaměstnance, nová úprava zdanění zaměstnaneckých akcií, zrušení možnosti snižovat základ daně o zaplacené příspěvky odborové organizaci, stanovení sazby daně ve výši 23 % pro část základu daně přesahující 36násobek průměrné mzdy, nová úprava slevy na manžela, zrušení slevy na studenta a slevy za umístění dítěte, zvýšení sazby daně z příjmů právnických osob z 19 % na 21 %, nová úprava omezení výdajů u vozidla kategorie M1 (do výše 2 000 000 Kč) a další změny s tím související, nová úprava možnosti uplatňovat mimořádné odpisy u hmotného majetku nově jen pro bezemisní vozidla pořízená v období od 1. 1. 2024 do 31. 12. 2028, zavedení nového daňového režimu vylučování nerealizovaných kurzových rozdílů ze základu daně, změny pro poplatníky vedoucí účetnictví v souvislosti se zavedením možnosti účtovat v jiné než české měně, zrušení registrační povinnosti pro poplatníky daně z příjmů fyzických osob a další změny s tím související, změny v oznamovací povinnosti o příjmech plynoucích do zahraničí. Změny s dopadem pro zdaňovací období roku 2023: prodloužení platnosti některých daňových opatření v souvislosti s ozbrojeným konfliktem na území Ukrajiny i pro zdaňovací období roku 2023, rozšíření daňově uznatelných odpisů pohledávek o pohledávky zahrnuté do preventivní restrukturalizace (účinnost od 23. 9. 2023), vyloučení paušální náhrady při práci na dálku z předmětu daně do výše stanoveného limitu (účinnost od 1. 10. 2023).

Podívejte se také Steely Dan: Northeast Corridor: Steely Dan Live - CD (3593898)

Podívejte se také

- jiri zmozek nejvetsi svetove hity cd

- JIRI MODELS oboustranné, Princezny, 8 ks

- JIRI MODELS šroubovací, Dino, 12 barev

- JIRI MODELS gelové Minnie 12 barev

- JIRI MODELS oboustranné, Peppa 8 ks

- JIRI MODELS šroubovací, Tlapková patrola, 12 barev

- JIRI MODELS gelové Peppa Pig 12 barev

- Jiri Hauschka (978-80-7437-350-3)

- Steely Dan: Northeast Corridor: Steely Dan Live (2x LP) - LP (3593920)

- JIRI MODELS gumovací, v setu Mickey - balení 2 ks

- JIRI MODELS fumovací, v setu Dinosauři - balení 2 ks

- Šustr Dan: Old Shooterhand - CD (8594170260279)

- Dan + Shay: Good Things - CD (9362488033)

- McCafferty Dan: Last Testament - CD (4029759142003)

- Šustr Dan: Old Shooterhand - LP (8594170260286)

- Funko POP! Bakugan - Dan Kuso (889698544542)

- VINAŘSTVÍ VOLAŘÍK Pálava výběr z hroznů 2020 0,75l (8595613709539)

- Tramín červený výběr z hroznů 2020 0,75l 14% (8594011801036)

- ZNOVÍN Rulandské šedé výběr z hroznů 2020 0,75l (8595011438642)

- Stará mama Dan (80-85218-94-1)

Meritum Daň z příjmů 2021 - Jiří Vychopeň

Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: - daň z příjmů fyzických osob, - daň z příjmů právnických osob, - daňové výdaje (náklady), - majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: - změny v podmínkách pro osvobození některých příjmů od daně, - nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, - zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, - zrušení solidárního zvýšení daně, - zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob, - zavedení nového institutu poplatníka v paušálního režimu, - nová právní úprava paušální daně, - změny v návaznosti na zvýšení minimální mzdy od 1. 1. 2021, - zavedení daňově zvýhodněného peněžitého příspěvku na stravování zaměstnanců (tzv. „stravenkový paušál“), - zvýšení základní slevy na poplatníka a - zrušení omezení max. výše daňového bonusu. Změny s dopadem i pro zdaňovací období roku 2020: - zvýšení limitu vstupní ceny u hmotného majetku a technického zhodnocení, - zrušení pravidel pro daňové odpisování nehmotného majetku, - možnost uplatnění mimořádných odpisů u nově pořízeného hmotného majetku zatříděného v odpisových skupinách 1 a 2 a - hromadné prominutí sankcí za pozdní přiznání a zaplacení daně z příjmů za zdaňovací období roku 2020.

Objev podobné jako Meritum Daň z příjmů 2021 - Jiří Vychopeň

Meritum Daň z příjmů 2023 - Jiří Vychopeň

meritum Daň z příjmů 2023 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2023. Z hlavních změn pro zdaňovací období roku 2023 vybíráme: dílčí změny ve vymezení příjmů osvobozených od daně, zvýšení limitů příjmů zakládajících fyzickým osobám povinnost podat daňové přiznání, změny týkající se paušálního režimu a paušální daně, zejména v souvislosti se zavedením tří pásem paušálního režimu, změny v návaznosti na zvýšení minimální mzdy od 1. 1. 2023, změny v cestovních náhradách od 1. 1. 2023, zrušení slevy na evidenci tržeb, prodloužení možnosti uplatňovat mimořádné odpisy u hmotného majetku v 1. a 2. odpisové skupině, nová ustanovení ZDP upravující pro vybrané poplatníky daně z příjmů právnických osob daň z neočekávaných zisků, nový pokyn GFŘ D-59 nahrazující dosavadní pokyn GFŘ D-22. Změny s dopadem i pro zdaňovací období roku 2022: daňová opatření v souvislosti s ozbrojeným konfliktem na území Ukrajiny, snížení hodnoty nepeněžního příjmu zaměstnance na polovinu v případě poskytnutí nízkoemisního motorového vozidla zaměstnavatele i pro soukromé účely zaměstnance, přeřazení zařízení pro dobíjení elektromobilů nebo plug-in hybridů do odpisové skupiny 2, nová právní úprava nemovité kulturní památky pro účely daní z příjmů.

Objev podobné jako Meritum Daň z příjmů 2023 - Jiří Vychopeň

meritum Daň z příjmů 2021 - Jiří Vychopeň - e-kniha

eBook: meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: změny v podmínkách pro osvobození některých příjmů od daně, nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, zrušení solidárního zvýšení daně, zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob, zavedení nového institutu poplatníka v paušálního režimu, nová právní úprava paušální daně, změny v návaznosti na zvýšení minimální mzdy od 1. 1. 2021, zavedení daňově zvýhodněného peněžitého příspěvku na stravování zaměstnanců (tzv. „stravenkový paušál“), zvýšení základní slevy na poplatníka a zrušení omezení max. výše daňového bonusu. Změny s dopadem i pro zdaňovací období roku 2020: zvýšení limitu vstupní ceny u hmotného majetku a technického zhodnocení, zrušení pravidel pro daňové odpisování nehmotného majetku, možnost uplatnění mimořádných odpisů u nově pořízeného hmotného majetku zatříděného v odpisových skupinách 1 a 2 a hromadné prominutí sankcí za pozdní přiznání a zaplacení daně z příjmů za zdaňovací období roku 2020.

Objev podobné jako meritum Daň z příjmů 2021 - Jiří Vychopeň - e-kniha

Daň z příjmů 2020 (978-80-7598-774-7)

Kniha - autor Jiří Vychopeň, 576 stran, česky, Brožovaná bez přebalu lesklá - autor Jiří Vychopeň, 576 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2020 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován ve znění právních předpisů k 16. 6. 2020. Z hlavních změn pro zdaňovací období roku 2020 vybíráme: stanovení limitu pro daňové osvobození výher z hazardních her a cen z účtenkové loterie, uplatnění osvobození od daně u ošetřovného pro OSVČ a u kompenzačních bonusů pro OSVČ a společníky s. r. o., změny v úpravách základu daně v...

Objev podobné jako Daň z příjmů 2020 (978-80-7598-774-7)

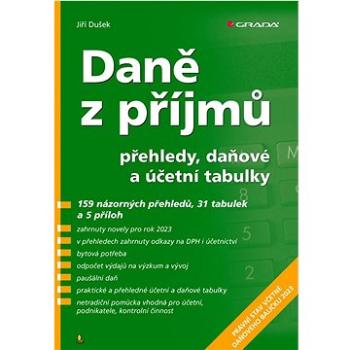

Daně z příjmů - Jiří Dušek

Publikace pomůže všem, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Autor v aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů i s odkazy na paragrafy souvisejících zákonů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace řeší rezervy na likvidaci solárních panelů, změny u soukromého životního pojištění, finanční leasing, směnu, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Tuto praktickou pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů - Jiří Dušek

Daně z příjmů - Jiří Dušek - e-kniha

eBook: Publikace pomůže všem účetním a daňařům, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Autor v aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů i s odkazy na paragrafy souvisejících zákonů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace uvádí vylučování kurzových rozdílů, daňová omezení u osobních aut, přepočet měny pro výpočet daně z příjmů, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Tuto praktickou pomůcku využívají v praxi podnikatelé stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů - Jiří Dušek - e-kniha

Daně z příjmů 2014 - Jiří Dušek - e-kniha

eBook: Autor v již devátém, aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace řeší např. finanční leasing, směnu, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů apod. Publikace pomáhá všem, kteří se danou problematikou zabývají a dávají přednost názornému vyjádření, rychlé orientaci a přístupu k aktuálním informacím. Tuto zajímavou, netradiční pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů 2014 - Jiří Dušek - e-kniha

Daně z příjmů 2016 - Jiří Dušek - e-kniha

eBook: Publikace pomůže všem, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Autor v již jedenáctém, aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace řeší rezervy na likvidaci solárních panelů, změny u soukromého životního pojištění, finanční leasing, směnu, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Tuto praktickou pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů 2016 - Jiří Dušek - e-kniha

Daně z příjmů 2017 - Jiří Dušek - e-kniha

eBook: Publikace pomůže všem, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Autor v již jedenáctém, aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace řeší daň stanovenou paušální částkou, paušální výdaje, výhry z hazardních her, rezervy na likvidaci solárních panelů, finanční leasing, směnu, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Tuto praktickou pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů 2017 - Jiří Dušek - e-kniha

Daně z příjmů 2015 - Jiří Dušek - e-kniha

eBook: Autor v již desátém, aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace řeší např. změny u soukromého životního pojištění, finanční leasing, směnu, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Publikace pomáhá všem, kteří se danou problematikou zabývají a dávají přednost názornému vyjádření, rychlé orientaci a přístupu k aktuálním informacím. Tuto zajímavou, netradiční pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů 2015 - Jiří Dušek - e-kniha

Daně z příjmů 2013 - Jiří Dušek - e-kniha

eBook: Autor v již osmém, aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Např. pojistné události na konci roku, nájmy, finanční leasing, směna, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů apod. Publikace pomáhá všem, kteří se danou problematikou zabývají a dávají přednost názornému vyjádření, rychlé orientaci a přístupu k aktuálním informacím. Tuto zajímavou, netradiční pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů 2013 - Jiří Dušek - e-kniha

Daně z příjmů 2012 - Jiří Dušek - e-kniha

eBook: Autor v již sedmém, aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Např. pojistné události na konci roku, nájmy, finanční leasing, směna, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů apod. Publikace pomáhá všem, kteří se danou problematikou zabývají a dávají přednost názornému vyjádření, rychlé orientaci a přístupu k aktuálním informacím. Tuto zajímavou, netradiční pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřadypři kontrolní činnosti.

Objev podobné jako Daně z příjmů 2012 - Jiří Dušek - e-kniha

Daně z příjmů 2024 - přehledy, daňové a účetní tabulky - Jiří Dušek

Publikace pomůže všem, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Autor v aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů i s odkazy na paragrafy souvisejících zákonů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace uvádí vylučování kurzových rozdílů, daňová omezení u osobních aut, přepočet měny pro výpočet daně z příjmů, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Tuto praktickou pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů 2024 - přehledy, daňové a účetní tabulky - Jiří Dušek

Nemovité věci v podnikání - Jiří Vychopeň

Čtvrté, aktualizované a doplněné vydání této publikace je určeno zejména fyzickým a právnickým osobám, které při svém podnikání využívají nebo zamýšlejí využívat vlastní, případně i cizí nemovité věci, anebo se přímo či nepřímo podílejí na činnostech souvisejících s používáním nemovitých věcí při podnikání, popřípadě sami s nemovitými věcmi obchodují. Ve všech uvedených případech se podnikatelé musí řídit platnou právní úpravou dané oblasti, která je ale dosti komplikovaná a málo přehledná, v některých případech i nejasná nebo nepříliš srozumitelná a ke všemu se ještě neustále mění. V jednotlivých kapitolách publikace jsou proto objasněny nejenom běžné, ale i některé specifické právní, účetní a daňové problémy spojené s používáním nemovitých věcí při podnikání podle aktuálně platné právní úpravy. Publikace vychází z právního stavu k 1. 3. 2020. V publikaci naleznou čtenáři řadu zajímavých stanovisek a názorů daňových odborníků ke konkrétním praktickým otázkám vznikajícím v souvislosti s používáním nemovitých věcí při podnikání. Autor vybral a zařadil do knížky podle jednotlivých témat celkem 280 čtenářských dotazů včetně odpovědí na ně. V odpovědích jsou vždy uváděny odkazy na příslušná ustanovení souvisejících předpisů. Kniha obsahuje také seznam použitých právních předpisů s uvedením jejich úplných názvů.

Objev podobné jako Nemovité věci v podnikání - Jiří Vychopeň

Nemovité věci v podnikání - Jiří Vychopeň

Nové vydání této publikace je opět určeno zejména fyzickým a právnickým osobám, které při svém podnikání využívají nebo zamýšlejí využívat vlastní (případně i cizí) nemovité věci, anebo se přímo či nepřímo podílejí na činnostech souvisejících s používáním nemovitých věcí při podnikání, popřípadě sami s nemovitými věcmi obchodují. Ve všech uvedených případech se podnikatelé musí řídit platnou právní úpravou dané oblasti, která je poměrně složitá a v některých případech i nejasná nebo nepříliš srozumitelná. Problémem jsou i časté změny právní úpravy. V jednotlivých kapitolách knihy jsou proto objasněny nejenom běžné, ale i některé specifické právní, účetní a daňové problémy spojené s používáním nemovitých věcí při podnikání, podle aktuálně platné právní úpravy. V knize naleznou čtenáři řadu zajímavých stanovisek a názorů daňových odborníků ke konkrétním praktickým otázkám vznikajícím v souvislosti s používáním nemovitých věcí při podnikání. Autor vybral a zařadil do knížky podle jednotlivých témat celkem 310 čtenářských dotazů včetně odpovědí na ně. V odpovědích jsou vždy uváděny odkazy na příslušná ustanovení souvisejících předpisů. Kniha obsahuje také seznam použitých právních předpisů s uvedením jejich úplných názvů. Kniha vychází z právního stavu k 1. 1. 2023.

Objev podobné jako Nemovité věci v podnikání - Jiří Vychopeň

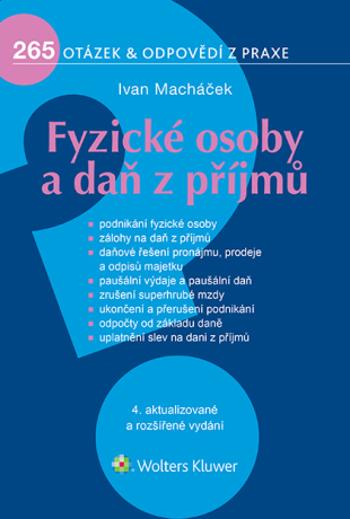

Fyzické osoby a daň z příjmů - Ivan Macháček

Čtvrté, výrazně přepracované a doplněné vydání publikace Fyzické osoby a daň z příjmů se zaměřuje na řešení různých situací při uplatnění daně z příjmů fyzických osob v podmínkách roku 2021 na základě přijatých legislativních opatření. Vybrána jsou nejčastěji diskutovaná témata, u kterých dochází velmi často k chybám a omylům a rovněž u kterých došlo v letošnímk roce k výrazným změnám. Publikace je průvodcem řešení zdanění příjmů z podnikání, příjmů z pronájmu a ostatních příjmů. Na konkrétních situacích je ukázáno daňové řešení finančního leasingu, odpisů hmotného majetku a jeho technického zhodnocení, prodeje majetku, použití automobilu k pracovní cestě, ukončení a přerušení podnikání, důsledky úmrtí podnikatele. Pozornost je věnována optimalizaci daňového řešení s využitím všech odpočtů od základu daně a všech slev na dani fyzickou osobou. Autor se v publikaci snaží konkretizovat daňové řešení do praxe, proto je problematika daňového řešení dokumentována na 265 dotazech a odpovědích. Daňové řešení vychází z legislativního stavu k 1. 8. 2021.

Objev podobné jako Fyzické osoby a daň z příjmů - Ivan Macháček

Odložená daň z příjmů - Jana Janoušková - e-kniha

eBook: Vysvětluje metodiku, jak odložit daň z příjmů, která vyplývá z přechodných rozdílů mezi účetními náklady a náklady uznávanými jako výdaje na dosažení, zajištění a udržení příjmů. Na praktických příkladech objasňuje konkrétní postup výpočtu i zaúčtování odložené daně,takže vám umožní názorně pochopit tuto relativně složitou problematiku v běžných i složitějších situacích např. při transakcích s podnikem, konsolidaci závěrky atd.

Objev podobné jako Odložená daň z příjmů - Jana Janoušková - e-kniha

Daň z příjmu - Vladimír Hruška, Zdeněk Kuneš, Petr Taranda

V zákoně o daních z příjmů nastalo od 1. 1. 2023 vícero změn. Kromě jiného jsou to zásadní změny v paušální dani, nastala změna ve výši limitu zdanitelných příjmů pro podání daňového přiznání za zdaňovací období roku 2023, změny související se závislou činností. Do zákona o daních z příjmů byl doplněn nový druh příjmů osvobozených od daně, zavádí se daň z neočekávaných zisků, byly opětovně zařazeny mimořádné odpisy hmotného majetku a další.

Objev podobné jako Daň z příjmu - Vladimír Hruška, Zdeněk Kuneš, Petr Taranda

Odložená daň z příjmů (978-80-247-1852-1)

Elektronická kniha - autor Jana Janoušková, 88 stran Vysvětluje metodiku, jak odložit daň z příjmů, která vyplývá z přechodných rozdílů mezi účetními náklady a náklady uznávanými jako výdaje na dosažení, zajištění a udržení příjmů. Na praktických příkladech objasňuje konkrétní postup výpočtu i zaúčtování odložené daně,takže vám umožní názorně pochopit tuto relativně složitou problematiku v běžných i složitějších situacích např. při transakcích s podnikem, konsolidaci závěrky atd.

Objev podobné jako Odložená daň z příjmů (978-80-247-1852-1)

Meritum Daň z příjmů 2022 (978-80-7676-356-2)

Kniha - autor Jiří Vychopeň, 546 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2022 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2022. Z hlavních změn pro zdaňovací období roku 2022 vybíráme: změny ve vymezení příjmů osvobozených od daně, nová výše měsíční paušální zálohy pro poplatníky v paušálního režimu, změny v návaznosti na zvýšení minimální mzdy od 1. 1. 2022, změny v cestovních náhradách od 1. 1. 2022, doplnění právní úpravy omezení uznatelnosti nadměrných výpůjčních nákladů pro společníky v.o.s. a komplementáře k.s., další zvýšení základní slevy na poplatníka, zavedení nové slevy na dani za zastavenou exekuci, zrušení...

Objev podobné jako Meritum Daň z příjmů 2022 (978-80-7676-356-2)

Meritum Daň z příjmů 2023 (978-80-7676-467-5)

Kniha - autor Jiří Vychopeň, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2023 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2023. Z hlavních změn pro zdaňovací období roku 2023 vybíráme: dílčí změny ve vymezení příjmů osvobozených od daně, zvýšení limitů příjmů zakládajících fyzickým osobám povinnost podat daňové přiznání, změny týkající se paušálního režimu a paušální daně, zejména v souvislosti se zavedením tří pásem paušálního režimu, změny v návaznosti na zvýšení minimální mzdy od 1. 1. 2023, změny v cestovních náhradách od 1. 1. 2023, zrušení slevy na evidenci tržeb, prodloužení možnosti uplatňovat mimořádné odpisy u hmotného...

Objev podobné jako Meritum Daň z příjmů 2023 (978-80-7676-467-5)

Meritum Daň z příjmů 2021 (978-80-7676-084-4)

Kniha - autor Jiří Vychopeň, 580 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: -daň z příjmů fyzických osob, -daň z příjmů právnických osob, -daňové výdaje (náklady), -majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: -změny v podmínkách pro osvobození některých příjmů od daně, -nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, -zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, -zrušení solidárního zvýšení daně, -zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob,...

Objev podobné jako Meritum Daň z příjmů 2021 (978-80-7676-084-4)

meritum Daň z příjmů 2021 (978-80-7676-084-4)

Elektronická kniha - autor Jiří Vychopeň, 580 stran, česky meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: změny v podmínkách pro osvobození některých příjmů od daně, nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, zrušení solidárního zvýšení daně, zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob, zavedení nového institutu...

Objev podobné jako meritum Daň z příjmů 2021 (978-80-7676-084-4)

Fyzické osoby a daň z příjmů (978-80-7676-075-2)

Kniha - autor Ivan Macháček, 376 stran, česky, brožovaná bez přebalu lesklá Čtvrté, výrazně přepracované a doplněné vydání publikace Fyzické osoby a daň z příjmů se zaměřuje na řešení různých situací při uplatnění daně z příjmů fyzických osob v podmínkách roku 2021 na základě přijatých legislativních opatření. Vybrána jsou nejčastěji diskutovaná témata, u kterých dochází velmi často k chybám a omylům a rovněž u kterých došlo v letošnímk roce k výrazným změnám. Publikace je průvodcem řešení zdanění příjmů z podnikání, příjmů z pronájmu a ostatních příjmů. Na konkrétních situacích je ukázáno daňové řešení finančního leasingu, odpisů hmotného majetku a jeho technického zhodnocení, prodeje majetku, použití automobilu k pracovní cestě, ukončení a přerušení podnikání, důsledky úmrtí podnikatele. Pozornost je věnována optimalizaci daňového řešení s využitím všech odpočtů od základu daně a všech slev na dani fyzickou osobou. Autor se v publikaci snaží...

Objev podobné jako Fyzické osoby a daň z příjmů (978-80-7676-075-2)

Daň z příjmů právnických osob v kontextu aktuální judikatury - Tomáš Jaroš

Publikace na základě aktuální judikatury NSS představuje srozumitelným způsobem základní koncepční pilíře zákona o daních z příjmů, a přináší tak ucelený a logický výklad základních a nejčastěji uplatňovaných principů zdanění příjmů právnických osob. Úvodní kapitoly jsou věnovány otázce vnímání role účetnictví v procesu zjištění základu daně a vysvětlení praktických aspektů posuzování zdanitelnosti výnosů a daňové účinnosti jednotlivých nákladů, včetně daňových dopadů použitých oceňovacích modelů a správného chápání nejrůznějších daňových „souvztažností“. V následujících částech je konkrétněji pojednáno o daňových režimech aplikovaných při účtování o dlouhodobém majetku, o technickém zhodnocení či o polhůtních pohledávkách a závazcích. Opomenuty nejsou ani judikáty k odčitatelným položkám a slevám na dani. Autor se nevyhýbá ani problematičtějším okruhům, jako jsou nejnovější judikáty k tzv. esenciálním výdajům, k odečtu nákladů na výzkum a vývoj, ke „zneužití práva“, k postoupení smluvních sankcí či k aspektům stanovení základu daně u spojených osob. Publikaci při své každodenní práci výborně uplatní daňoví poradci či úředníci finanční správy jako vodítko, aby rychleji nalezli konkrétní rozsudky, které podobný problém již řešily, a aby si učinili představu o tom, jakým směrem se ubírá výklad zákona uplatňovaný příslušnými soudy. Stejně tak mohou publikaci využít ke studijním účelům pedagogové a studenti daňových předmětů vysokých škol bakalářského nebo magisterského studijního programu. Nakonec by publikace rovněž mohla být inspirací i pro budoucí legislativní vývoj, při němž představuje právě judikatura důležitou zpětnou vazbu.

Objev podobné jako Daň z příjmů právnických osob v kontextu aktuální judikatury - Tomáš Jaroš

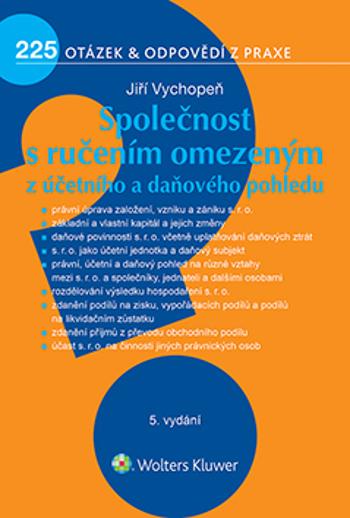

Společnost s ručením omezeným z účetního a daňového pohledu - Jiří Vychopeň

Páté vydání publikace je zaměřeno na řešení konkrétních případů z praxe s. r. o., od jejího založení až po zánik. Za tím účelem bylo do publikace zařazeno celkem 225 nejčastějších a nejzajímavějších dotazů čtenářů, zaměřených na právní, účetní a daňovou problematiku této právní formy obchodní společnosti, včetně stanovisek řady renomovaných daňových odborníků k těmto dotazům. Dotazy a odpovědi jsou v publikaci rozděleny do jednotlivých kapitol podle tematického zaměření. Každá odpověď je doprovázena odkazy na související právní úpravu. Publikace vychází z právního stavu k 1. 5. 2022.

Objev podobné jako Společnost s ručením omezeným z účetního a daňového pohledu - Jiří Vychopeň

Daň z příjmů fyzických osob v mezinárodním kontextu - Daniela Králová, Lenka Nováková

V dnešním globalizovaném světě si již zaměstnavatelé nevybírají své zaměstnance podle národnosti či trvalého bydliště, ale zejména podle kvalifikace, odborných znalostí a zkušeností. Státní hranice přestaly být pro zaměstnávání pracovníků překážkou, a proto stále častěji řešíme problematiku dvojího zdanění, popřípadě daňové dopady vyplývající z těchto přeshraničních uspořádání, a to nejen pro české či zahraniční společnosti, ale i pro jejich zaměstnance a rodinné příslušníky. Cílem publikace je zaprvé pomoci čtenářům, aby se v oblasti zamezení dvojího zdanění lépe zorientovali, a to prostřednictvím celé řady názorných příkladů. Zadruhé pak má poodhalit úskalí, která s sebou problematika zdaňování zahraničních příjmů, dvojího zdanění, určení daňového rezidentství u fyzické osoby a s tím i související daňové otázky přináší. Tematika zamezení dvojího zdanění je velmi komplexní a neustále se vyvíjí i vzhledem k novým způsobům komunikace (a např. i možnostem práce „na dálku“). Publikace tak nemůže pokrýt veškeré otázky a situace. Autorky však s vámi touto cestou sdílí své cenné znalosti a praktické zkušenosti, které získaly během mnohaleté praxe v oboru. Text publikace byl aktualizován a doplněn o novou kapitolu týkající se sociálního zabezpečení a zdravotního pojištění migrujících osob. Vychází z platné legislativy k 1. 1. 2024.

Objev podobné jako Daň z příjmů fyzických osob v mezinárodním kontextu - Daniela Králová, Lenka Nováková

ÚZ 1564 Daně z příjmů, 2024

Od ledna 2024 nabývají účinnosti velké změny zákona o daních z příjmů zejména v souvislosti s vládním konsolidačním balíčkem; publikace dále obsahuje aktuální znění zákona o rezervách, novelizovaný zákon o některých daňových opatřeních ve vztahu k Ukrajině, vyhlášky a platné pokyny a sdělení Ministerstva financí. Celkem 28 právních a dalších předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučně. V edici ÚZ dosud vyšly daně z příjmů pod č. 4, 12, 23, 35, 53, 54, 77, 94, 109, 111, 135, 142, 157, 163, 171, 201, 210, 231, 253, 315, 341, 369, 387, 403, 444, 462, 468, 522, 532, 570, 600, 621, 631, 640, 692, 700, 735, 770, 809, 852, 871, 928, 998, 1056, 1113, 1139, 1164, 1200, 1239, 1312, 1346, 1388, 1405, 1463 a 1564. Toto č. 1564 se od č. 1518 liší v předpisech zvýrazněných v obsahu tučně. Obsah publikace: Přehled zákona o daních z příjmů Zákon č. 586/1992 Sb., o daních z příjmů Pokyn GFŘ D-59 čj. 75325/22/7100-10111-702407, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů Zákon č. 128/2022 Sb., o opatřeních v oblasti daní v souvislosti s ozbrojeným konfliktem na území Ukrajiny vyvolaným invazí vojsk Ruské federace Přehled platných smluv České republiky o zamezení dvojího zdanění v oboru daní z příjmu, resp. z příjmu a majetku aktualizovaný redakcí Sagitu Přehled platných smluv České republiky o zamezení dvojího zdanění příjmů v letecké dopravě Pokyn D-285 k aplikaci § 6 odst.1 a 2 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, a vymezení tzv. závislé činnosti Pokyn D-286 MF čj. 49/85 663/2005-493, ke zdaňování příjmů daňových nerezidentů plynoucích ze zdrojů na území ČR Sdělení MF čj. 15/32 567/2006-153, k praktické aplikaci č. D-286 ke zdaňování příjmů daňových nerezidentů plynoucích ze zdrojů na území ČR Pokyn D-288 k jednotnému postupu při uplatňování ustanovení § 34 odst. 4 a 5 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Sdělení MF čj. MF-69513/2013/15, k § 19 odst. 3 písm. a) zákona č. 586/1992 Sb., o daních z příjmů, v platném znění Sdělení MF čj. MF-1132/2018/15-1, k § 19 odst. 3 písm. a) bodu 1, odst. 8 a odst. 10 zákona č. 586/1992 Sb., o daních z příjmů, v platném znění Sdělení MF čj. 15/109 842/2010, k § 19 odst. 3 písm. b) a c) zákona č. 586/1992 Sb., o daních z příjmů ohledně časového testu u přeměn Informace čj. MF-42363/2014/1501-1, k uplatňování odpočtu na podporu odborného vzdělávání od základu daně z příjmů podle zákona č. 586/1992 Sb. Pokyn GFŘ D-32 čj. 58337/18/7100-40113-800219, sdělení Generálního finančního ředitelství k závaznému posouzení způsobu, jakým byla vytvořena cena sjednávaná mezi spojenými osobami a ke způsobu určení základu daně daňového nerezidenta z činností vykonávaných prostřednictvím stálé provozovny Pokyn GFŘ-D-33 čj. 135888/17/7100-10111-401062, ke stanovení daně paušální částkou Informace čj. 7732/20/7100-40110-013213, k podání Oznámení o záměru odečíst od základu daně odpočet na podporu výzkumu a vývoje dle § 34ba zákona o daních z příjmů Rozhodnutí čj. MF-31039/2019/3901-3, o prominutí úroku z prodlení, který vznikl z důvodu opravy zálohy na daň/daně z příjmů fyzických osob ze závislé činnosti provedené plátcem daně podle § 38i zákona o daních z příjmů v případě zpětného prokázání povinného zahraničního pojištění poplatníka, z důvodu nesrovnalosti vyplývající z uplatňování daňových zákonů Pokyn MF-17 čj. MF-4869/2020/15-2, k jednotnému postupu při uplatňování ustanovení § 34 odst. 4 a 5 zákona č. 586/1992 Sb., o daních z příjmů, ve znění zákona č. 80/2019 Sb. a pozdějších předpisů Sdělení čj. MF- 4869/2020/15-4, k vydání Pokynu č. MF-17 k jednotnému postupu při uplatňování ustanovení § 34 odst. 4 a 5 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Informace GFŘ čj. 66358/20/7100-40110-207203, k určení lhůty pro stanovení daně (prekluzivní lhůty) při vykazování a uplatňování daňové ztráty a posuzování běhu této lhůty a změny jejího běhu v návaznosti na rozsudky Nejvyššího správního soudu Informace GFŘ čj. 79043/20/7100-40113-800219, k dopadům vystoupení Spojeného království z EU v oblasti daní z příjmů (BREXIT) od 1. 1. 2021 Informace čj. MF-6357/2023/2401-1, seznam států uvedených na unijním seznamu jurisdikcí nespolupracujících v daňové oblasti schváleném Radou Evropské unie Pokyn GFŘ D-56 čj. 11771/22/7100-10111-010509, k promíjení pokuty za neoznámení osvobozeného příjmu Pokyn D-34 čj. 45076/19/7100-40113-110343, sdělení k uplatňování mezinárodních standardů při zdaňování transakcí mezi sdruženými podniky - převodní cenyPozn. redakce: tento pokyn s ohledem na jeho značný rozsah a využitelnost pouze pro úzký okruh specialistů neuvádíme; najdete ho na www.sagit.cz v sekci Zákony/Finanční zpravodaj pod č. 8/2019. Zákon č. 416/2023 Sb., o dorovnávacích daních pro velké nadnárodní skupiny a velké vnitrostátní skupinyPozn. redakce: t

Objev podobné jako ÚZ 1564 Daně z příjmů, 2024

Daň z příjmů fyzických osob v mezinárodním kontextu (978-80-7676-233-6)

Elektronická kniha - autor Daniela Králová, 216 stran, česky V dnešním globalizovaném světě si zaměstnavatelé již nevybírají své zaměstnance podle národnosti či trvalého bydliště, ale zejména podle kvalifikace, odborných znalostí a zkušeností. Státní hranice přestaly být pro zaměstnávání pracovníků překážkou, a proto stále častěji řešíme problematiku dvojího zdanění, popřípadě daňové dopady vyplývající z těchto přeshraničních uspořádání, a to nejen pro české či zahraniční společnosti, ale i pro jejich zaměstnance a rodinné příslušníky. Cílem této publikace je zaprvé pomoci čtenářům, aby se v problematice zamezení dvojího zdanění lépe zorientovali, a to prostřednictvím celé řady názorných příkladů. Zadruhé pak poodhalit úskalí, která s sebou přináší problematika zdaňování zahraničních příjmů, dvojího zdanění, určení daňového rezidentství u fyzické osoby, a s tím související daňové otázky. Problematika zamezení dvojího zdanění je velmi komplexní a neustále...

Objev podobné jako Daň z příjmů fyzických osob v mezinárodním kontextu (978-80-7676-233-6)

Daň z příjmů fyzických osob v mezinárodním kontextu (978-80-7676-233-6)

Kniha - autor Daniela Králová; Lenka Nováková, 216 stran, česky, brožovaná bez přebalu lesklá V dnešním globalizovaném světě si zaměstnavatelé již nevybírají své zaměstnance podle národnosti či trvalého bydliště, ale zejména podle kvalifikace, odborných znalostí a zkušeností. Státní hranice přestaly být pro zaměstnávání pracovníků překážkou, a proto stále častěji řešíme problematiku dvojího zdanění, popřípadě daňové dopady vyplývající z těchto přeshraničních uspořádání, a to nejen pro české či zahraniční společnosti, ale i pro jejich zaměstnance a rodinné příslušníky. Cílem této publikace je zaprvé pomoci čtenářům, aby se v problematice zamezení dvojího zdanění lépe zorientovali, a to prostřednictvím celé řady názorných příkladů. Zadruhé pak poodhalit úskalí, která s sebou přináší problematika zdaňování zahraničních příjmů, dvojího zdanění, určení daňového rezidentství u fyzické osoby, a s tím související daňové otázky. Problematika zamezení dvojího...

Objev podobné jako Daň z příjmů fyzických osob v mezinárodním kontextu (978-80-7676-233-6)

Daň z příjmů právnických osob v kontextu aktuální judikatury (978-80-7598-821-8)

Kniha - autor Tomáš Jaroš, 178 stran, česky, brožovaná bez přebalu lesklá Publikace na základě aktuální judikatury NSS představuje srozumitelným způsobem základní koncepční pilíře zákona o daních z příjmů, a přináší tak ucelený a logický výklad základních a nejčastěji uplatňovaných principů zdanění příjmů právnických osob. Úvodní kapitoly jsou věnovány otázce vnímání role účetnictví v procesu zjištění základu daně a vysvětlení praktických aspektů posuzování zdanitelnosti výnosů a daňové účinnosti jednotlivých nákladů, včetně daňových dopadů použitých oceňovacích modelů a správného chápání nejrůznějších daňových „souvztažností“. V následujících částech je konkrétněji pojednáno o daňových režimech aplikovaných při účtování o dlouhodobém majetku, o technickém zhodnocení či o polhůtních pohledávkách a závazcích. Opomenuty nejsou ani judikáty k odčitatelným položkám a slevám na dani. Autor se nevyhýbá ani problematičtějším okruhům, jako jsou nejnovější...

Objev podobné jako Daň z příjmů právnických osob v kontextu aktuální judikatury (978-80-7598-821-8)

Daň z příjmů fyzických osob v mezinárodním kontextu - Daniela Králová, Lenka Nováková - e-kniha

eBook: V dnešním globalizovaném světě si zaměstnavatelé již nevybírají své zaměstnance podle národnosti či trvalého bydliště, ale zejména podle kvalifikace, odborných znalostí a zkušeností. Státní hranice přestaly být pro zaměstnávání pracovníků překážkou, a proto stále častěji řešíme problematiku dvojího zdanění, popřípadě daňové dopady vyplývající z těchto přeshraničních uspořádání, a to nejen pro české či zahraniční společnosti, ale i pro jejich zaměstnance a rodinné příslušníky. Cílem této publikace je zaprvé pomoci čtenářům, aby se v problematice zamezení dvojího zdanění lépe zorientovali, a to prostřednictvím celé řady názorných příkladů. Zadruhé pak poodhalit úskalí, která s sebou přináší problematika zdaňování zahraničních příjmů, dvojího zdanění, určení daňového rezidentství u fyzické osoby, a s tím související daňové otázky. Problematika zamezení dvojího zdanění je velmi komplexní a neustále se vyvíjí i vzhledem k novým způsobům komunikace a např. i možnostem práce „na dálku". Publikace tak nemůže pokrýt veškeré otázky a situace. Autorky s vámi touto cestou sdílí cenné znalosti a praktické zkušenosti, které získaly během mnohaleté praxe v oboru.

Objev podobné jako Daň z příjmů fyzických osob v mezinárodním kontextu - Daniela Králová, Lenka Nováková - e-kniha

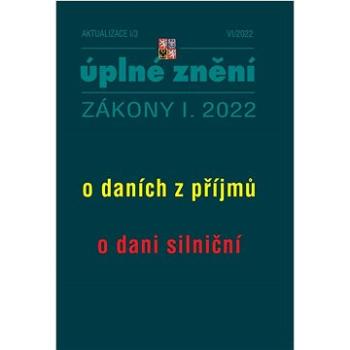

Aktualizace I/3 2022 – o daních z příjmů, o dani silniční (9771335151200)

Kniha - 160 stran, česky, brožovaná bez přebalu lesklá Titul obsahuje úplné znění zákonů po novele: Zákon o daních z příjmů Zákon o dani silniční Zákon o daních z příjmů Při bezplatném poskytnutí motorového vozidla zaměstnavatele zaměstnanci k používání ke služebním i soukromým účelům, dochází ke snížení procentuální částky vstupní ceny z 1 % na 0,5 %, ze které se stanoví výše příjmu ze závislé činnosti, který zaměstnanci v souvislosti s tímto poskytnutím plyne v případě, že je poskytnuto nízkoemisní motorové vozidlo (např. elektromobil či vozidlo kombinující spalovací motor a elektromotor). Z důvodu, že se jedná o podporu nízkoemisní mobility, tak zde užívaný pojem nízkoemisní motorové vozidlo vychází z projednávaného zákona o podpoře nízkoemisních vozidel prostřednictvím zadávání veřejných zakázek a veřejných služeb v přepravě cestujících, který tento pojem definuje. Dále dochází k přeřazení zařízení sloužících k dobíjení elektromobilů z...

Objev podobné jako Aktualizace I/3 2022 – o daních z příjmů, o dani silniční (9771335151200)

Fyzické osoby a daň z příjmů, 4. aktualizované a rozšířené vydání - Ivan Macháček - e-kniha

eBook: Čtvrté, výrazně přepracované a doplněné vydání publikace Fyzické osoby a daň z příjmů se zaměřuje na řešení různých situací při uplatnění daně z příjmů fyzických osob v podmínkách roku 2021 na základě přijatých legislativních opatření. Vybrána jsou nejčastěji diskutovaná témata, u kterých dochází velmi často k chybám a omylům a rovněž u kterých došlo k výrazným změnám. Publikace je průvodcem řešení zdanění příjmů z podnikání, příjmů z pronájmu a ostatních příjmů. Na konkrétních situacích je ukázáno daňové řešení finančního leasingu, odpisů hmotného majetku a jeho technického zhodnocení, prodeje majetku, použití automobilu k pracovní cestě, ukončení a přerušení podnikání, důsledky úmrtí podnikatele. Pozornost je věnována optimalizaci daňového řešení s využitím všech odpočtů od základu daně a všech slev na dani fyzickou osobou. Autor se v publikaci snaží konkretizovat daňové řešení do praxe, proto je problematika daňového řešení dokumentována na 265 dotazech a odpovědích. Daňové řešení vychází z legislativního stavu k 1. 8. 2021.

Objev podobné jako Fyzické osoby a daň z příjmů, 4. aktualizované a rozšířené vydání - Ivan Macháček - e-kniha

Daně z příjmů (978-80-271-3985-9)

Elektronická kniha - autor Jiří Dušek, 208 stran, česky Publikace pomůže všem, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Autor v aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů i s odkazy na paragrafy souvisejících zákonů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace řeší rezervy na likvidaci solárních panelů, změny u soukromého životního pojištění, finanční leasing, směnu, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Tuto praktickou pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při...

Objev podobné jako Daně z příjmů (978-80-271-3985-9)

Daně z příjmů s komentářem 2024 - Vladimír Pelc

Tato populárně odborná praktická publikace o daních z příjmů vyšla od roku 2000 již v 18 vydáních. Aktuální devatenácté vydání obsahuje znění zákona o daních z příjmů účinné pro rok 2024. Kniha byla zpracována jako metodická pomůcka – stručný, ale systematický výklad pomáhá čtenáři zorientovat se v jednotlivých ustanoveních daňového zákona.Úsporné komentáře autorů doplňuje kvalitně zpracovaný přehled přímo související judikatury s precedenční vahou a popisem skutkové daňověprávní skutečnosti a jejího řešení, popř. i s obecnějšími teoretickými závěry. U každého ustanovení jsou uvedeny klíčové pojmy, které jsou v indexu (neboli věcném rejstříku) zařazeném na konci knihy lokalizovány podle svého výskytu v textu zákona výslovně, i z hlediska pojmového obsahu; index zahrnuje rovněž odkazy na související předpisy. Tuto publikaci ocení a využijí především účetní, daňoví specialisté, právníci a podnikatelé, kteří se daněmi z příjmů ve své profesionální činnosti zabývají, ale i studenti právnických a ekonomických fakult vysokých škol. Umožňuje plnohodnotnou orientaci v příslušných zákonech a je základem pro zvládnutí problematiky daně z příjmů při praktické aplikaci v podnikatelské i legislativní praxi.

Objev podobné jako Daně z příjmů s komentářem 2024 - Vladimír Pelc

Společnost s ručením omezeným z účetního a daňového pohledu - 5. vydání - Jiří Vychopeň - e-kniha

eBook: Páté vydání publikace je zaměřeno na řešení konkrétních případů z praxe s. r. o., od jejího založení až po zánik. Za tím účelem bylo do publikace zařazeno celkem 225 nejčastějších a nejzajímavějších dotazů čtenářů, zaměřených na právní, účetní a daňovou problematiku této právní formy obchodní společnosti, včetně stanovisek řady renomovaných daňových odborníků k těmto dotazům. Dotazy a odpovědi jsou v publikaci rozděleny do jednotlivých kapitol podle tematického zaměření. Každá odpověď je doprovázena odkazy na související právní úpravu. Publikace vychází z právního stavu k 1. 5. 2022.

Objev podobné jako Společnost s ručením omezeným z účetního a daňového pohledu - 5. vydání - Jiří Vychopeň - e-kniha

Fyzické osoby a daň z příjmů, 4. aktualizované a rozšířené vydání (978-80-7676-075-2)

Elektronická kniha - autor Ivan Macháček, 376 stran, česky Čtvrté, výrazně přepracované a doplněné vydání publikace Fyzické osoby a daň z příjmů se zaměřuje na řešení různých situací při uplatnění daně z příjmů fyzických osob v podmínkách roku 2021 na základě přijatých legislativních opatření. Vybrána jsou nejčastěji diskutovaná témata, u kterých dochází velmi často k chybám a omylům a rovněž u kterých došlo k výrazným změnám. Publikace je průvodcem řešení zdanění příjmů z podnikání, příjmů z pronájmu a ostatních příjmů. Na konkrétních situacích je ukázáno daňové řešení finančního leasingu, odpisů hmotného majetku a jeho technického zhodnocení, prodeje majetku, použití automobilu k pracovní cestě, ukončení a přerušení podnikání, důsledky úmrtí podnikatele. Pozornost je věnována optimalizaci daňového řešení s využitím všech odpočtů od základu daně a všech slev na dani fyzickou osobou. Autor se v publikaci snaží konkretizovat daňové řešení do praxe, proto je...

Objev podobné jako Fyzické osoby a daň z příjmů, 4. aktualizované a rozšířené vydání (978-80-7676-075-2)

Daň z příjmů fyzických osob v mezinárodním kontextu, 2. vydání - Daniela Králová, Lenka Nováková - e-kniha

eBook: V dnešním globalizovaném světě si již zaměstnavatelé nevybírají své zaměstnance podle národnosti či trvalého bydliště, ale zejména podle kvalifikace, odborných znalostí a zkušeností. Státní hranice přestaly být pro zaměstnávání pracovníků překážkou, a proto stále častěji řešíme problematiku dvojího zdanění, popřípadě daňové dopady vyplývající z těchto přeshraničních uspořádání, a to nejen pro české či zahraniční společnosti, ale i pro jejich zaměstnance a rodinné příslušníky. Cílem publikace je zaprvé pomoci čtenářům, aby se v oblasti zamezení dvojího zdanění lépe zorientovali, a to prostřednictvím celé řady názorných příkladů. Zadruhé pak má poodhalit úskalí, která s sebou problematika zdaňování zahraničních příjmů, dvojího zdanění, určení daňového rezidentství u fyzické osoby a s tím i související daňové otázky přináší. Tematika zamezení dvojího zdanění je velmi komplexní a neustále se vyvíjí i vzhledem k novým způsobům komunikace (a např. i možnostem práce „na dálku“). Publikace tak nemůže pokrýt veškeré otázky a situace. Autorky však s vámi touto cestou sdílí své cenné znalosti a praktické zkušenosti, které získaly během mnohaleté praxe v oboru. Text publikace byl aktualizován a doplněn o novou kapitolu týkající se sociálního zabezpečení a zdravotního pojištění migrujících osob. Vychází z platné legislativy k 1. 1. 2024.

Objev podobné jako Daň z příjmů fyzických osob v mezinárodním kontextu, 2. vydání - Daniela Králová, Lenka Nováková - e-kniha

Daně z příjmů 2016 (978-80-271-0036-1)

Elektronická kniha - autor Jiří Dušek, 208 stran Publikace pomůže všem, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Vysvětleny jsou nejpoužívanější paragrafy zákona o daních z příjmů k 1. 1. 2016. Výstižnými schématy a praktickými daňovými a účetními tabulkami se autor dotýká i dalších souvisejících oblastí nezbytných pro podnikání.

Objev podobné jako Daně z příjmů 2016 (978-80-271-0036-1)

Daně z příjmů 2015 (978-80-247-5435-2)

Elektronická kniha - autor Jiří Dušek, 208 stran V knize jsou čtenáři názorně, srozumitelně a velmi přehledně vysvětleny nejpoužívanější paragrafy zákona o daních z příjmů k 1. 1. 2015. Výstižnými schématy a praktickými daňovými a účetními tabulkami se autor dotýká i dalších souvisejících oblastí nezbytných pro podnikání.

Objev podobné jako Daně z příjmů 2015 (978-80-247-5435-2)

Daně z příjmů 2017 (978-80-271-0421-5)

Elektronická kniha - autor Jiří Dušek, 208 stran Názorně jsou vysvětleny nejpoužívanější paragrafy zákona o daních z příjmů. Srozumitelnými schématy a praktickými daňovými a účetními tabulkami se autor dotýká dalších souvisejících oblastí nezbytných pro podnikání. Detaily knihy: Autor: Jiří Dušek Rok vydání: 2017 ISBN: 978-80-271-0421-5 Počet stran: 208

Objev podobné jako Daně z příjmů 2017 (978-80-271-0421-5)

Daně z příjmů 2013 (978-80-247-4641-8)

Elektronická kniha - autor Jiří Dušek, 232 stran Autor v již osmém, aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Např. pojistné události na konci roku, nájmy, finanční leasing, směna, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů apod. Publikace pomáhá všem, kteří se danou problematikou zabývají a dávají přednost názornému vyjádření, rychlé orientaci a přístupu k aktuálním informacím. Tuto zajímavou, netradiční pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů 2013 (978-80-247-4641-8)

Daně z příjmů 2012 (978-80-247-4274-8)

Elektronická kniha - autor Jiří Dušek, 216 stran Autor v již sedmém, aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Např. pojistné události na konci roku, nájmy, finanční leasing, směna, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů apod. Publikace pomáhá všem, kteří se danou problematikou zabývají a dávají přednost názornému vyjádření, rychlé orientaci a přístupu k aktuálním informacím. Tuto zajímavou, netradiční pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřadypři kontrolní činnosti.

Objev podobné jako Daně z příjmů 2012 (978-80-247-4274-8)

Daně z příjmů 2014 (978-80-247-5116-0)

Elektronická kniha - autor Jiří Dušek, 224 stran Autor v již devátém, aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace řeší např. finanční leasing, směnu, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů apod. Publikace pomáhá všem, kteří se danou problematikou zabývají a dávají přednost názornému vyjádření, rychlé orientaci a přístupu k aktuálním informacím. Tuto zajímavou, netradiční pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů 2014 (978-80-247-5116-0)

DaÚ 2/2024 Daňové přiznání FO - Zálohy na daň z příjmů, OSVČ a zúčtování zdravotního pojištění - Martin Děrgel

Víte, kdy je poplatník daně z příjmů FO povinen podat daňové přiznání za kalendářní rok? Jaké sou zákonné podmínky na placení záloh na daň z příjmů nebo jaké sankce může zdravotní pojišťovna použít v případě, když podnikatel nepodá Přehled? Odpověď na dané otázky nalezněte v aktuálním čísle měsíčníku.

Objev podobné jako DaÚ 2/2024 Daňové přiznání FO - Zálohy na daň z příjmů, OSVČ a zúčtování zdravotního pojištění - Martin Děrgel

ÚZ 1518 Daně z příjmů (978-80-7488-559-4)

Kniha - 336 stran, česky, brožovaná bez přebalu lesklá Od ledna 2023 nabývají účinnosti další změny zákona o daních z příjmů; od ledna rovněž platí zcela nový pokyn GFŘ D-59, k jednotnému postupu při uplatňování některých ustanovení zákona o daních z příjmů, který nahrazuje dosud platný pokyn D-22; pokyn obsahuje podrobnosti k většině ustanovení zákona. Publikace dále obsahuje aktuální znění zákona o rezervách, vyhlášky a platné pokyny a sdělení Ministerstva financí. Nově je zařazen zákon o některých daňových opatřeních ve vztahu k Ukrajině. Celkem 28 právních a dalších předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučně.

Objev podobné jako ÚZ 1518 Daně z příjmů (978-80-7488-559-4)

Zákon o daních z příjmů - Zdeněk Morávek, Matěj Nešleha, Ondřej Dráb

Exkluzivně Vám přínášíme Komentář k zákonu č. 586/1992 Sb., o daních z příjmů, který obsahuje výklad tohoto klíčového daňového předpisu provedený ve spolupráci odborníků z řad daňových poradců s dlouholetými zaměstnanci finanční správy. Komentář se neomezuje na pouhý popis zákonných ustanovení, ale srozumitelným způsobem vykládá jednotlivá ustanovení zákona v jejich vzájemných provázanostech a s odkazy na širší kontext obecné právní úpravy. Výklad se opírá o dlouholeté zkušenosti autorů s používáním tohoto předpisu jak při jejich běžné pracovní činnosti, tak při jejich bohaté přednáškové a publikační činnosti. Díky tomu v sobě komentář snoubí poznatky z běžné aplikační praxe s právně teoretickými úvahami nad některými výkladově spornými ustanoveními zákona. Nechybí ani reakce na soudní judikaturu, výkladové pokyny a stanoviska Finanční správy ČR a zejména závěry z koordinačních výborů Komory daňových poradců ČR a Ministerstva financí ČR. Díky tomu komentář poslouží jako pomůcka jak osobám daní z příjmů neznalým, tak zkušeným daňovým odborníkům napříč jejich profesnímu zaměření a pracovnímu zařazení. Právní stav publikace je k 1. 1. 2021.

Objev podobné jako Zákon o daních z příjmů - Zdeněk Morávek, Matěj Nešleha, Ondřej Dráb

Podívejte se také

- DAN DRYER LOKI VYSOUŠEČ RUKOU, ČERNÝ (4004)

- DAN DRYER LOKI VYSOUŠEČ RUKOU, BÍLÝ (4002)

- Daň z přidané hodnoty 2020 (978-80-7598-696-2)

- Maturita 2019 - 2020 z matematiky (978-80-7358-307-1)

- Daně z příjmů s komentářem 2020 (978-80-7554-277-9)

- Podtrženo: Výpisky z četby 1970 - 2020 (978-80-907406-3-1)

- DAN DRYER BJÖRK VYSOUŠEČ RUKOU, MATNÁ ČERNÁ (3006)

- DAN DRYER BJÖRK ODPADKOVÝ KOŠ, 18L, ČERNÝ (3325)

- DAN DRYER AIRTAP NÁSTĚNNÝ HAND DRYER, BEZDOTYKOVÝ (372)

- DAN DRYER LOKI ODPADKOVÝ KOŠ, 23L, ČERNÝ (4094)

- McCafferty Dan: Last Testament (2x LP) - LP (4029759142010)

- DAN DRYER TURBO NÍZKOHLUČNÝ VYSOUŠEČ RUKOU, BÍLÝ (346)

- DAN DRYER AIRTAP UMYVADLOVÝ VYSOUŠEČ RUKOU, BEZDOTYKOVÝ (370)

- jiri schelinger f r cech hrrr na ne nam se libi cd

- VINAŘSTVÍ ŠPALEK Ryzlink rýnský z velkého sudu pozdní sběr 2020 0,75l (8595620917200)

- symfonicky orchestr hl m prahy fok jiri belohlavek dvorak suk orchestralni skladby cd

- DAN DRYER LOKI ODPADKOVÝ KOŠ, 23L, NEREZOVÁ OCEL (4090)

- DAN DRYER BJÖRK MANUÁLNÍ DÁVKOVAČ TEKUTÉ DEZINFEKCE, BÍLÝ (3140)

- DAN DRYER BJÖRK MANUÁLNÍ DÁVKOVAČ TEKUTÉ DEZINFEKCE, ČERNÝ (3145)

- Dan Young Nebezpečí odjinud (978-80-7387-108-6)

- DAN DRYER BJÖRK VYSOUŠEČ RUKOU, KLASICKÉ BARVY RAL (3002)

- Maturita 2019 - 2020 z českého jazyka a literatury (978-80-7358-294-4)