Kde se rozmanitost setkává s hodnotou - Katalo.cz

Aktualizace I/1 2022 – DPH, Spotřební daně (9771335151187)

Kniha - 224 stran, česky, brožovaná bez přebalu lesklá Titul obsahuje úplné znění zákonů po novele: daň z přidané hodnoty spotřební daně Vyhláška o změně sazby základní náhrady za používání silničních motorových vozidel a stravného a o stanovení průměrné ceny pohonných hmot pro účely poskytování cestovních náhrad V případě zákona o spotřebních daních jde o směrnici Rady 2020/1151/EU, kterou se mění směrnice 92/83/EHS o harmonizaci struktury spotřebních daní z alkoholu a alkoholických nápojů (dále jen „alkoholová směrnice“) a směrnici Rady (EU) 2019/2235, kterou se mění směrnice Rady 2006/112/ES o společném systému daně z přidané hodnoty a směrnice 2008/118/ES o obecné úpravě spotřebních daní, pokud jde o společné obranné úsilí v rámci Evropské unie (dále jen „směrnice o společném obranném úsilí“). Implementací posledně jmenované směrnice rovněž dochází k novelizaci zákona o dani z přidané hodnoty, která spočívá v zavedení možnosti osvobození...

Podívejte se také Aktualizace 2022 III/4 (9771802834186)

Aktualizace I/4 2022 – spotřební daně (9771335151217)

Kniha - 128 stran, česky, brožovaná bez přebalu lesklá Hlavním důvodem předložení návrhu změny zákona je povinnost České republiky provést implementaci směrnice Rady 2020/262/EU, kterou se stanoví obecná úprava spotřebních daní (dále jen „směrnice o obecné úpravě spotřebních daní“), která stanoví společná pravidla pro uplatnění spotřební daně v rámci Evropské unie včetně zásad pro pohyb výrobků, které jsou předmětem této daně, mezi členskými státy. V návaznosti na implementaci výše uvedené směrnice o obecné úpravě spotřebních daní byly rovněž provedeny další formulační a technické úpravy tak, aby byla zachována konzistence právní úpravy i v rámci ustanovení, která pokrývají tuto oblast na národní úrovni.

Podívejte se také Aktualizace 2022 III/3 (9771802834179)

Aktualizace I/6 2022 – o spotřebních daních (9771802837170)

Kniha - 144 stran, česky, brožovaná bez přebalu lesklá Mimořádně vysoké ceny energií ohrožují fungování většiny domácností v České republice. Danou situaci není vhodné a dostatečné řešit stávajícím právním institutem příspěvku na bydlení, v jehož rámci může stát pomoci pouze nejvíce energeticky zranitelným zákazníkům. Za současné situace se jeví jako nezbytné vytvořit zcela nový právní institut, jehož prostřednictvím stát zajistí rychlou a efektivní pomoc zákazníkům, která se odrazí přímo v jejich faktuře za elektřinu nebo plyn.

Podívejte se také Aktualizace I/5 2022 (9771802832229)

Podívejte se také

- Aktualizace III/5 2022 (9771802834193)

- DPH 2022 (978-80-271-3591-2)

- Aktualizace I/6 2022 – o spotřebních daních (9771802837170)

- 1000 riešení 3/2022 – Novela zákona o DPH

- Aktualizace I/2 2022 – Zákon o platebním styku (9771335151194)

- 1000 riešení 9-10/2022 – Miestne dane a poplatky (9771335415203)

- Euroflex Iron I1 - Profesionální žehlička (3430233.0)

- DPH 2022 - zákon s přehledy (978-80-271-3594-3)

- Poradce 5-6/2022 – DPH po novele s komentářem (9771211243272)

- DUO 9/2022 – Miestne dane a poplatky, Nárok a čerpanie dovolenky (9771336798244)

- Aktualizace I/3 2022 – o daních z příjmů, o dani silniční (9771335151200)

- ZDP, DPH po novelách: mikrodaňovník, daňová strata, základ dane, preddavky na daň, oslbodené príjmy. (978-80-8162-144-4)

- Aktualizace V/2 (9771802832137)

- Aktualizace VI/1 (9771802837125)

- Aktualizace V/3 (9771802832144)

- Aktualizace IV/1 2022: o podmínkách použití peněžních prostředků Státního fondu podpory investic (9771802835107)

- Poradca 1/2022 – Ochrana hospodárskej súťaže - nový zákon s komentárom: Príjmy oslobodené od dane (9771335158209)

- Aktualizace II/2 – Občanský soudní řád

- Aktualizace II/3 – Živnostenský zákon (9771802833196)

- Aktualizace VI/4 – Energetický zákon (9771802837156)

Aktualizace I/6 2022 – o spotřebních daních (9771802832236)

Kniha - 128 stran, česky, brožovaná bez přebalu lesklá Navrhované změny v oblasti spotřebních daních reagují na současnou ekonomickou situaci, která má řadu negativních dopadů na podnikatelské i nepodnikatelské subjekty. Konkrétně se reaguje na přetrvávající vysoké ceny pohonných hmot, zejména motorové nafty, které jsou spojeny s narůstajícími náklady subjektů působících zejména v dopravním sektoru

Objev podobné jako Aktualizace I/6 2022 – o spotřebních daních (9771802832236)

Aktualizace 2022 III/4 (9771802834186)

Kniha - 112 stran, česky, brožovaná bez přebalu lesklá Návrh cílí na osoby s dětmi svěřenými do péče před 1. 1. 2022, kterým zajišťuje účast na důchodovém pojištění, stejně jako před novelou zákona o sociálně-právní ochraně dětí, neboť odebrání této výhody by i vzhledem ke krátké legisvakanci zákona č. 363/2021 Sb., kterým se novelizoval zákon č. 359/1999 Sb., mohlo představovat zásadní zásah do jejich práv. Návrh rovněž přináší možnost nepříspěvkové účasti na důchodovém pojištění v tzv. adaptačním dvouletém období pro osoby, které přijaly do náhradní rodinné péče (svěřenectví či pěstounské péče) dítě/děti po 31. 12. 2021, k překonání prvních často náročných období sžívání se rodiny a příchozích dětí. Cílem je zajistit pro tyto osoby po změnách účinných od 1. 1. 2022 alespoň po přechodnou dobu tzv. nepříspěvkovou účast na důchodovém pojištění, tedy takovou, která není spojena s povinností platit pojistné na sociální zabezpečení a příspěvek na státní politiku...

Objev podobné jako Aktualizace 2022 III/4 (9771802834186)

Aktualizace I/5 2022 (9771802832229)

Kniha - 24 stran, česky, brožovaná bez přebalu lesklá Novela zákona o provádění mezinárodních sankcí spolu s doprovodnými novelami reaguje na aktuální situaci při provádění mezinárodních sankcí vyplývajících zejména z přímo použitelných předpisů Evropské unie, a dále navazuje na související návrh zákona o omezujících opatřeních proti některým závažným protiprávním jednáním (sankční zákon), jehož gestorem je Ministerstvo zahraničních věcí. S ohledem na to, že návrh reaguje na aktuální situaci při provádění mezinárodních sankcí, nemá s ohledem na nutnost rychlé úpravy stávající praxe ambici pokrýt další změny zákona o provádění mezinárodních sankcí, které by bylo vhodné zavést. Předpokládá se, že řešení dalších otázek koncepčního charakteru bude obsaženo v rámci navazující novely zákona o provádění mezinárodních sankcí, která je zařazena do Plánu legislativních prací vlády pro rok 2022 s termínem předložení vládě v říjnu 2022.

Objev podobné jako Aktualizace I/5 2022 (9771802832229)

Aktualizace 2022 III/3 (9771802834179)

Kniha - 32 stran, česky, brožovaná bez přebalu lesklá Snížit pojistné se navrhuje i u skupiny osob mladších 21 let, a to bez ohledu na rozsah sjednaného pracovního úvazku. U této skupiny osob je třeba podpořit jejich zaměstnávání obecně. Klade se důraz na to, aby zejména absolventi středních škol a odborných učilišť, co nejdříve po absolvování studia, vstupovali na trh práce a získávali odborné a praktické zkušenosti, zároveň je žádoucí podpořit získávání praktických dovedností pro trh práce již v průběhu studia a podpořit soulad výkonu práce a studia. Sleva na pojistném bude náležet za jednoho konkrétního zaměstnance vždy jen u jednoho uzavřeného zkráceného úvazku (u jednoho zaměstnání) a jen jednomu zaměstnavateli. Navrhuje se vyloučit souběh poskytování slevy na pojistném za více zkrácených úvazků uzavřených s jedním zaměstnancem. Nepovažuje se za účelné poskytovat slevu na pojistném za více zkrácených úvazků uzavřených s jedním zaměstnancem, ať již u...

Objev podobné jako Aktualizace 2022 III/3 (9771802834179)

Aktualizace III/5 2022 (9771802834193)

Kniha - 48 stran, česky, brožovaná bez přebalu lesklá Za účelem zapojení volných prostředků ostatních veřejných rozpočtů do státního rozpočtu v letošním roce se navrhuje, aby došlo k zmrazení platby za státní pojištěnce na úroveň roku 2021. Vzhledem k tomu, že v průběhu tohoto rozpočtového roku již v souladu s Nařízením vlády dochází k převodu ze státního rozpočtu do systému veřejného zdravotního pojištění ve výši 1 967 Kč za osobu a měsíc, je nezbytné za účelem naplnění tohoto požadavku platbu po zbytek roku přiměřeně snížit. Vzhledem k tomu, že předpoklad nabytí účinnosti je k 1. červenci 2022, měla by platba za osobu a měsíc činit 1 567 Kč (vyměřovací zákon 11 607 Kč).

Objev podobné jako Aktualizace III/5 2022 (9771802834193)

Aktualizace V/1 2022 (9771802832120)

Kniha - 32 stran, česky, brožovaná bez přebalu lesklá Nařízení vlády č. 75/2005 Sb., o stanovení rozsahu přímé vyučovací, přímé výchovné, přímé speciálně pedagogické a přímé pedagogicko-psychologické činnosti pedagogických pracovníků Do rozsahu snížení přímé pedagogické činnosti zástupce ředitele školy nebo vedoucího učitele praktického vyučování se navíc započítá 7 hodin za 1 až 120 žáků nebo studentů zúčastňujících se praktického vyučování nebo praktické přípravy a další 2 hodiny za každých dalších započatých 120 žáků nebo studentů. Do rozsahu snížení přímé pedagogické činnosti zástupce ředitele školy nebo vedoucího učitele praktického vyučování ve škole zřízené podle § 16 odst. 9 školského zákona se navíc započítá 7 hodin za 1 až 42 žáků zúčastňujících se praktického vyučování a další 2 hodiny za každých dalších započatých 42 žáků. Do rozsahu snížení přímé pedagogické činnosti zástupce ředitele školy nebo vedoucího učitele praktického vyučování se navíc...

Objev podobné jako Aktualizace V/1 2022 (9771802832120)

Poradce 5-6/2022 – DPH po novele s komentářem (9771211243272)

Kniha - 328 stran, česky, brožovaná bez přebalu lesklá Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň. Princip této daně je v tom, že dodavatel, pokud je registrován jako plátce, musí odvést z obchodu část hodnoty, pokud je tento obchod předmětem daně. Naopak odběratel si za jistých podmínek může zažádat o vrácení daně, kterou při obchodu dodavateli (plátci) zaplatil. Je to typ nepřímé daně, protože není možné dopředu jednoznačně určit daňového poplatníka, tedy osobu, která bude v konečné fázi daň platit. Definována může být pouze osoba, která konkrétní nepřímou daň odvádí státu, tedy plátce daně. Daň z přidané hodnoty patří mezi daně, u kterých dochází často ke změnám právní úpravy. Zákon o DPH je komplikovaný a spletitý. Potřebujete se dozvědět víc o DPH nebo o změnách pro rok 2021? Jak postupovat v případě...

Objev podobné jako Poradce 5-6/2022 – DPH po novele s komentářem (9771211243272)

DPH 2022 (978-80-271-3591-2)

Elektronická kniha - autor Svatopluk Galočík, 464 stran, česky 18. vydání této publikace obsahuje novelizovaná ustanovení zákona o DPH k 1. 1. 2022, která vychází z novelizací zákona o dani z příjmů, daňového řádu a zákona o opatřeních proti legalizaci výnosů z trestné činnosti. Do zákona se také promítají již dříve přijaté změny zákona, jejichž účinnost byla odložena na 1. 1. 2022. Nejvýznamnější změnou je omezení uplatnění osvobození od daně v případě pronájmu určitých typů nemovitých věcí. Výklad všech ustanovení zákona o DPH je doplněn o 300 příkladů z praxe. Publikaci využijí všichni, kteří se v praxi s DPH setkávají.

Objev podobné jako DPH 2022 (978-80-271-3591-2)

DPH 2022 (978-80-271-3591-2)

Kniha - autor Zdeněk Kuneš; Pavla Polanská; Svatopluk Galočík; Oto Paikert, 464 stran, česky, Brožovaná bez přebalu lesklá - autor Zdeněk Kuneš; Pavla Polanská; Svatopluk Galočík; Oto Paikert, 464 stran, česky, brožovaná bez přebalu lesklá 18. vydání této publikace obsahuje novelizovaná ustanovení zákona o DPH k 1. 1. 2022, která vychází z novelizací zákona o dani z příjmů, daňového řádu a zákona o opatřeních proti legalizaci výnosů z trestné činnosti. Do zákona se také promítají již dříve přijaté změny zákona, jejichž účinnost byla odložena na 1. 1. 2022. Nejvýznamnější změnou je omezení uplatnění osvobození od daně v případě pronájmu určitých typů nemovitých věcí. Výklad všech ustanovení zákona o DPH je doplněn o 300 příkladů z praxe. Publikaci využijí všichni, kteří se v praxi s DPH setkávají.

Objev podobné jako DPH 2022 (978-80-271-3591-2)

1000 riešení 9-10/2022 – Miestne dane a poplatky (9771335415203)

Kniha - 96 stran, slovensky, brožovaná bez přebalu lesklá Prenajímateľ zahŕňa do daňových výdavkov odpisy z hmotného majetku poskytnutého na prenájom najviac do výšky časovo rozlíšenej sumy príjmov (výnosov) z prenájmu tohto majetku. V praxi však vznikajú rôzne situácie, ktoré treba riešiť individuálne. Ako bude postupovať prenajímateľ v niektorých špecifických prípadoch sa dočítate v tomto dvojčísle mesačníka. V ostatných kapitolách nájdete riešenia prípadov z praxe z oblasti daní, účtovania pracovnoprávnych vzťahov, práva a verejnej správy.

Objev podobné jako 1000 riešení 9-10/2022 – Miestne dane a poplatky (9771335415203)

ZDP, DPH po novelách: mikrodaňovník, daňová strata, základ dane, preddavky na daň, oslbodené príjmy. (978-80-8162-144-4)

Kniha - autor Anton Kolembus; Miroslava Brnová; Ján Mintál, 96 stran, slovensky, brožovaná bez přebalu lesklá

Objev podobné jako ZDP, DPH po novelách: mikrodaňovník, daňová strata, základ dane, preddavky na daň, oslbodené príjmy. (978-80-8162-144-4)

Aktualizace I/2 2022 – Zákon o platebním styku (9771335151194)

Kniha - 96 stran, česky, brožovaná bez přebalu lesklá Titul obsahuje úplné znění zákonů po novele: Zákon o platebním styku Zákon o opatřeních v oblasti daní v souvislosti s ozbrojeným konfliktem na území Ukrajiny vyvolaným invazí vojsk Ruské federace Upozornění na změnu zákona o spotřebních daních Vyhláška o změně sazby základní náhrady za používání silničních motorových vozidel a stravného a o stanovení průměrné ceny pohonných hmot pro účely poskytování cestovních náhrad Zákon o platebním styku Právní úprava zákona o platebním styku obsahuje technické změny, kterými reaguje na problémy, které vyplynuly z aplikační praxe zákona. Bez těchto změn by byla další aplikační praxe provázena nejasnostmi. Z navrhovaných změn je vhodné uvést například dílčí změny v licenčních požadavcích pro poskytovatele platebních služeb malého rozsahu a vydavatele elektronických peněz malého rozsahu, úpravu přístupu k platebním účtům nebankovními...

Objev podobné jako Aktualizace I/2 2022 – Zákon o platebním styku (9771335151194)

Aktualizace 2022 III/1 – o státní sociální podpoře (9771802834155)

Kniha - 48 stran, česky, brožovaná bez přebalu lesklá V posledním čtvrtletí roku 2021 prudce vzrostly ceny energií (plyn, elektřina), pokračující růst je avizován zejména od ledna 2022. Náklady domácností na zajištění těchto základních komodit enormně stoupají. Zvláště markantní je tento problém u těch domácností, jež mají smlouvy s dodavateli energií, které neumožňují fixaci cen, nebo jim fixace končí. Uvedený skokový nárůst nákladů domácností na energie však příspěvek na bydlení nedokáže aktuálně reflektovat. Na zvýšené náklady na bydlení domácností, ovšem jen do normativních nákladů na bydlení, reaguje s čtvrtletním zpožděním, promítnutí zvýšení cen energií do normativních nákladů na bydlení se děje s ročním zpožděním.

Objev podobné jako Aktualizace 2022 III/1 – o státní sociální podpoře (9771802834155)

Aktualizace 2022 III/2 – o státní sociální podpoře (9771802834162)

Kniha - 96 stran, česky, brožovaná bez přebalu lesklá Navrhuje se odstranit povinnost každoročně žádat o příspěvek na bydlení. Příspěvek na bydlení se bude přiznávat na dobu neurčitou, nebude třeba o něj vždy k 1.7. daného roku znovu žádat. Sníží se tak administrativní zatížení Úřadu práce ČR i klientů, aniž by se rozšířil prostor pro zneužívání příspěvku na bydlení. Cílem návrhu je zejména rozšíření podpory prostřednictvím dávky mimořádné okamžité pomoci, a to definováním dalších zákonných situací, které mohou nárok na tuto dávku založit. Při aktuálním celospolečenském vývoji ovlivněném mnohými krizovými faktory, jako např. pandemická situace, energetická krize, vysoká míra inflace, uprchlická krize v důsledku válečného konfliktu, stále více zaznívá potřeba revize této formy pomoci, neboť narůstá skupina zranitelných osob, které jsou přímo ohroženy např. ztrátou bydlení či sociálním vyloučením.

Objev podobné jako Aktualizace 2022 III/2 – o státní sociální podpoře (9771802834162)

Aktualizace IV/2 2022 – stavební zákon, územní plánování (9771802835114)

Kniha - 112 stran, česky, brožovaná bez přebalu lesklá Stavební zákon Odklad účinnosti, naplňování a faktického vzniku Nejvyššího stavebního úřadu a krajských stavebních úřadů je nezbytný pro to, aby vznikl prostor pro nalezení shody na principech stavebního práva, které budou akceptovat všechny hlavní politické síly v Parlamentu České republiky. Tím bude zajištěna tolik potřebná stabilita stavebního práva. Navrhovaná úprava nemá ústavní rozměr. Ostatně, ve velké části se jedná pouze o zachování stávajícího stavu. Fakticky se jedná o odklad zřízení státní stavební správy, nikoliv o nová práva a povinnosti. Kompetence založené Nejvyššímu stavebnímu úřadu bude po stanovenou dobu vykonávat Ministerstvo pro místní rozvoj, přičemž dočasný náhradní výkon těchto zákonem stanovených kompetencí je taktéž stanoven zákonem. Navržená úprava je proto i v souladu s čl. 79 odst. 1 Ústavy. Zákon zakládá odlišné zacházení (vyhrazené stavby a ostatní stavby), toto odlišné...

Objev podobné jako Aktualizace IV/2 2022 – stavební zákon, územní plánování (9771802835114)

1000 riešení 3/2022 – Novela zákona o DPH

Kniha - 96 stran, slovensky, brožovaná bez přebalu lesklá Zákon o DPH stanovuje povinnosť platiteľovi dane oznámiť Finančnému riaditeľstvu SR čísla všetkých vlastných bankových účtov, ktoré bude využívať na podnikanie. Táto povinnosť sa vzťahuje tak k bankovým účtom, ktoré finančnej správe oznámili poskytovatelia platobných služieb podľa daňového poriadku, ako aj k iným účtom (napr. ktoré sú vedené u zahraničných poskytovateľov platobných služieb a ktoré oznámené neboli). Platiteľ dane je povinný čísla bankových účtov oznámiť bezodkladne odo dňa, keď sa stal platiteľom dane alebo bezodkladne odo dňa, kedy si takýto účet zriadil potom, ako bol daňovým úradom zaregistrovaný ako platiteľ dane. K akým ďalším zmenám dochádza v zákone o DPH, sa dočítate v tomto čísle mesačníka.

Objev podobné jako 1000 riešení 3/2022 – Novela zákona o DPH

Poradca 6/2022 – Zákon o DPH s komentárom (9771335158247)

Kniha - 280 stran, slovensky, brožovaná bez přebalu lesklá Priamy vplyv na zlepšenie výberu DPH sa predpokladá aj od zavedenia novej skutočnosti pre uplatnenie inštitútu ručenia za daň, ktorou je platba na bankový účet dodávateľa, ktorý v deň uskutočnenia platby nebol zverejnený na webovom sídle FR SR. Elimináciu rizika, ktoré so sebou prináša uplatnenie inštitútu ručenia za daň, umožňuje osobitný spôsob úhrady dane, ktorý umožní odberateľovi zaplatiť dodávateľovi len základ dane a samotnú daň odviesť priamo na osobný účet dodávateľa. V kontexte ústavnoprávnej úpravy prestala byť aktuálna súčasná právna úprava disciplinárnej právomoci a disciplinárneho konania voči jednotlivým právnickým povolaniam, ktorá je upravená v osobitných predpisoch, menovite voči sudcom, prokurátorom a iným osobám, ktoré sa predkladateľ rozhodol podriadiť pod disciplinárnu právomoc novozriadeného najvyššieho správneho súdu prostredníctvom nového zákona. Ústavnoprávnym základom pre...

Objev podobné jako Poradca 6/2022 – Zákon o DPH s komentárom (9771335158247)

DUO 9/2022 – Miestne dane a poplatky, Nárok a čerpanie dovolenky (9771336798244)

Kniha - 80 stran, slovensky, brožovaná bez přebalu lesklá Prenajímateľ zahŕňa do daňových výdavkov odpisy z hmotného majetku poskytnutého na prenájom najviac do výšky časovo rozlíšenej sumy príjmov (výnosov) z prenájmu tohto majetku. V praxi však vznikajú rôzne situácie, ktoré treba riešiť individuálne. Uplatňovanie daňových odpisov z hmotného majetku poskytnutého daňovníkom na prenájom je osobitným spôsobom upravené v § 19 ods.3 písm. a) zákona o dani z príjmov. Do základu dane sa odpisy zahŕňajú najviac do výšky časovo rozlíšenej sumy príjmov z prenájmu za príslušné zdaňovacie obdobie, pričom z každého hmotného majetku sa posudzujú samostatne voči príjmom dosiahnutým z prenájmu tohto majetku. Neuplatnená časť ročného odpisu sa prenesie do rokov nasledujúcich po uplynutí stanovenej doby odpisovania, opäť sa však bude zahŕňať do daňových výdavkov len do výšky príjmov z prenájmu. V prípadoch, ak po skončení odpisovej doby už daňovník majetok nebude...

Objev podobné jako DUO 9/2022 – Miestne dane a poplatky, Nárok a čerpanie dovolenky (9771336798244)

DPH 2022 - zákon s přehledy (978-80-271-3594-3)

Elektronická kniha - autor Jiří Dušek, 288 stran, česky V 19. vydání praktické, osvědčené publikaci autor na 165 přehledech názorně „zobrazuje“ zákon o DPH ve znění platném k 1. 1. 2022. Tyto přehledy jsou vždy doplněny paragrafy zákona, čímž získáváte neocenitelného pomocníka. Názorné přehledy obsahují např.: novelu pronájmů nemovitých věcí, poukazy, kontrolní hlášení, kompletní přehledy druhů a úprav odpočtů, řetězové obchody, odpočet při krádeži zásob, podmínky ručení za nezaplacenou daň, kdo je nespolehlivá osoba, zjednodušený režim „call-off stock“, kdy a jak zálohový koeficient, opravy DPH, jak se změnou meziroční sazby daně, přenesení daňové povinnosti v tuzemsku, zdanění služeb v EU, poskytnutí služeb z EU a třetích zemí, změny režimu při registraci či zrušení a další. V několika přehledech uvádí připravovanou zásadní změnu v zasílání zboží, které je nahrazeno novým termínem prodej na dálku. V příloze jsou uvedeny formuláře k...

Objev podobné jako DPH 2022 - zákon s přehledy (978-80-271-3594-3)

DPH 2022 zákon s přehledy (978-80-271-3594-3)

Kniha - autor Jiří Dušek, 288 stran, česky, Brožovaná bez přebalu lesklá V 19. vydání praktické, osvědčené publikaci autor na 165 přehledech názorně „zobrazuje“ zákon o DPH ve znění platném k 1. 1. 2022. Tyto přehledy jsou vždy doplněny paragrafy zákona, čímž získáváte neocenitelného pomocníka. Názorné přehledy obsahují např.: novelu pronájmů nemovitých věcí, poukazy, kontrolní hlášení, kompletní přehledy druhů a úprav odpočtů, řetězové obchody, odpočet při krádeži zásob, podmínky ručení za nezaplacenou daň, kdo je nespolehlivá osoba, zjednodušený režim „call-off stock“, kdy a jak zálohový koeficient, opravy DPH, jak se změnou meziroční sazby daně, přenesení daňové povinnosti v tuzemsku, zdanění služeb v EU, poskytnutí služeb z EU a třetích zemí, změny režimu při registraci či zrušení a další. V několika přehledech uvádí připravovanou zásadní změnu v zasílání zboží, které je nahrazeno novým termínem prodej na dálku. V příloze jsou uvedeny formuláře k DPH a...

Objev podobné jako DPH 2022 zákon s přehledy (978-80-271-3594-3)

VARTA SILVER Dynamic 110Ah, 12V, I1 (I1)

Autobaterie - 110 Ah, startovací proud 920 A, rozměry 190 × 175 × 393 mm (V׊×H), uchycení B13 - spodní patka, (+) pól vpravo, hmotnost 25,84 kg Pro každý vůz je potřeba kvalitní autobaterie. Ztrácí-li vaše aktuální kapacitu či potřebujete novou, mohla by pro vás být tou pravou autobaterie VARTA. Její napětí je 12 V a má kapacitu 110 Ah, proto postačí většině dieselových motorů, které jsou v tomto ohledu náročnější. Startovací proud udává množství ampér, které může baterie při startu dodat. Spolehnout se můžete na proud o hodnotě 920 A. Autobaterie má plusový pól umístěn na pravé straně, také se říká, že se jedná o pravou baterii nebo s polaritou 0. Hlavní vlastnosti autobaterie VARTA SILVER Dynamic 110Ah, 12V, I1 Kvalitní baterie do auta VARTA je nepostradatelná pro spolehlivou jízdu Napětí baterie do auta je 12 V Kapacita autobaterie činí 110 Ah Při startování automobilu dodává proud o velikosti 920 A Plusový pól autobaterie je umístěn na pravé straně...

Objev podobné jako VARTA SILVER Dynamic 110Ah, 12V, I1 (I1)

Daně, účetnictví, vzory a případy 1-2/2022: DPH ve stavebnictví, Zdanění zahraničních příjmů reziden (9771213927200)

Kniha - autor Václav Benda; Martin Děrgel; Ladislav Jouza, 192 stran, česky, brožovaná bez přebalu lesklá Poskytování stavebních a montážních prací je pro účely zákona o DPH chápáno jako poskytování specifických služeb. Dodání nemovitých věcí je potom posuzováno jako specifické dodání zboží. Daně z příjmů tvoří významnou položku veřejných rozpočtů drtivé většiny států. Pokud plátce příjmu i jeho příjemce jsou rezidenty (občany nebo firmami) pouze jednoho státu, pak zpravidla nevzniká problém, daň z příjmů – pochopitelně za podmínek příslušného národního zákona – přísluší právě tomuto státu. V zákoníku práce se vyskytují ustanovení, která mnohdy nemají jednoznačný výklad. Odraz mají v personální činnosti zaměstnavatelů. Předkládáme výběr problémových okruhů i s jejich řešením, s nimiž se v praxi nejčastěji setkávají nebo mohou setkat. Způsob odpisování poplatník stanoví pro každý nově pořízený hmotný majetek a nelze jej změnit po celou dobu jeho odpisování....

Objev podobné jako Daně, účetnictví, vzory a případy 1-2/2022: DPH ve stavebnictví, Zdanění zahraničních příjmů reziden (9771213927200)

Aktualizace I/3 2022 – o daních z příjmů, o dani silniční (9771335151200)

Kniha - 160 stran, česky, brožovaná bez přebalu lesklá Titul obsahuje úplné znění zákonů po novele: Zákon o daních z příjmů Zákon o dani silniční Zákon o daních z příjmů Při bezplatném poskytnutí motorového vozidla zaměstnavatele zaměstnanci k používání ke služebním i soukromým účelům, dochází ke snížení procentuální částky vstupní ceny z 1 % na 0,5 %, ze které se stanoví výše příjmu ze závislé činnosti, který zaměstnanci v souvislosti s tímto poskytnutím plyne v případě, že je poskytnuto nízkoemisní motorové vozidlo (např. elektromobil či vozidlo kombinující spalovací motor a elektromotor). Z důvodu, že se jedná o podporu nízkoemisní mobility, tak zde užívaný pojem nízkoemisní motorové vozidlo vychází z projednávaného zákona o podpoře nízkoemisních vozidel prostřednictvím zadávání veřejných zakázek a veřejných služeb v přepravě cestujících, který tento pojem definuje. Dále dochází k přeřazení zařízení sloužících k dobíjení elektromobilů z...

Objev podobné jako Aktualizace I/3 2022 – o daních z příjmů, o dani silniční (9771335151200)

Poradca 1/2022 – Ochrana hospodárskej súťaže - nový zákon s komentárom: Príjmy oslobodené od dane (9771335158209)

Kniha - 248 stran, slovensky, brožovaná bez přebalu lesklá Nový zákon zavádza nové inštitúty v podobe právomoci úradu uložiť dočasné opatrenia v rámci hospodárskej súťaže. Doteraz bol inštitút predbežných opatrení zakotvený iba v správnom poriadku, pričom nový zákon doplnil príslušné ustanovenia správneho poriadku. Osobitne nový zákon upravuje dočasné opatrenia pre oblasť koncentrácií a dočasné opatrenia v prípade podozrenia z porušenia zákazu dohody obmedzujúcej súťaž alebo zneužitia dominantného postavenia. Predmetné inštitúty si vyžadovala transpozícia smernice (EÚ) 2019/1. V tejto súvislosti došlo aj k zmene a doplneniu Správneho súdneho poriadku, keďže členské štáty musia zabezpečiť prieskum rozhodnutí, ktorými sa ukladajú dočasné opatrenia v skrátených lehotách. Cieľom dočasných opatrení v oblasti kontroly koncentrácií bolo rýchlo a efektívne riešiť situácie, kedy došlo k protiprávnemu vykonávaniu práv a povinností vyplývajúcich z koncentrácie, a to...

Objev podobné jako Poradca 1/2022 – Ochrana hospodárskej súťaže - nový zákon s komentárom: Príjmy oslobodené od dane (9771335158209)

Aktualizace IV/1 2022: o podmínkách použití peněžních prostředků Státního fondu podpory investic (9771802835107)

Kniha - 24 stran, česky, brožovaná bez přebalu lesklá Titul obsahuje úplné znění zákonů po novele: Nařízení vlády o podmínkách použití peněžních prostředků Státního fondu podpory investic formou úvěru na podporu výstavby nájemních bytů na území České republiky Nařízení vlády o podmínkách použití finančních prostředků Státního fondu rozvoje bydlení podpory investic na pořízení sociálních a dostupných bytů a sociálních, smíšených a dostupných domů Nařízení vlády o podmínkách použití peněžních prostředků Státního fondu podpory investic formou úvěru na podporu výstavby nájemních bytů na území České republiky Toto nařízení upravuje podmínky poskytnutí a použití peněžních prostředků Státního fondu podpory investic formou úvěru na podporu výstavby nájemních bytů na území České republiky. Nařízení vlády o podmínkách použití finančních prostředků Státního fondu rozvoje bydlení podpory investic na pořízení sociálních a dostupných bytů a sociálních,...

Objev podobné jako Aktualizace IV/1 2022: o podmínkách použití peněžních prostředků Státního fondu podpory investic (9771802835107)

Daň z přidané hodnoty 2022: Úplné znění zákona o DPH k 1. 1. 2022 (978-80-7676-341-8)

Kniha - autor Zdeněk Kuneš, 392 stran, česky, brožovaná bez přebalu lesklá Publikace svým základním obsahem navazuje na publikaci vydanou nakladatelstvím 1. VOX, a. s., k datu 1. 4. 2019. Jedná se již o desáté, aktualizované a přepracované vydání, které obsahuje všechna novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, včetně již dříve přijatých změn, jejichž účinnost byla odložena na 1. 1. 2022. Výklad zákonných ustanovení je doplněn množstvím příkladů z praxe, řadou obrázků a grafů. V knize je například řešena problematika daňových dokladů, jsou upřesněny podmínky pro uplatnění nároku na odpočet daně a případného vyrovnání nebo úpravy odpočtu daně. Pozornost je také věnována uplatňování DPH u nájmu nemovitých věcí a v souvislosti s tím správnému vyúčtování dodaných energií, včetně prominutí daně z přidané hodnoty při dodání plynu a elektřiny. Dále jsou uvedeny všechny úpravy, které se týkají obchodování se zbožím mezi členskými...

Objev podobné jako Daň z přidané hodnoty 2022: Úplné znění zákona o DPH k 1. 1. 2022 (978-80-7676-341-8)

ÚZ 1505 Spotřební daně (978-80-7488-545-7)

Kniha - 304 stran, česky, brožovaná bez přebalu lesklá Od minulého vydání této publikace došlo ke změnám v oblasti spotřebních daní, kde se několikrát změnil zákon. V publikaci jsou dále aktuální texty zákona o lihu, zákonů upravujících daň ze zemního plynu, daň z pevných paliv a daň z elektřiny, a všechny příslušné vyhlášky ke všem zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.

Objev podobné jako ÚZ 1505 Spotřební daně (978-80-7488-545-7)

ÚZ 1533 Spotřební daně (978-80-7488-574-7)

Kniha - 288 stran, česky, brožovaná bez přebalu lesklá Publikace obsahuje aktuální znění zákona o spotřebních daních vč. 181 změn účinných od 13. 2. 2023. V publikaci jsou dále aktuální texty zákona o lihu, zákonů upravujících daň ze zemního plynu, daň z pevných paliv a daň z elektřiny, a všechny příslušné vyhlášky ke všem zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.Spotřební daně dosud v edici ÚZ vyšly pod č. 1, 11, 33, 55, 56, 86, 112, 120, 170, 184, 199, 220, 248, 258, 295, 319, 373, 394, 401, 423, 436, 472, 505, 516, 550, 635, 649, 694, 704, 790, 838, 896, 932, 1020, 1060, 1095, 1122, 1145, 1190, 1216, 1314, 1349, 1415, 1487 a 1505. Toto číslo 1533 se od č. 1505 liší předpisy zvýrazněnými v obsahu tučně.Obsah:kapitola I - SPOTŘEBNÍ DANĚ Přehled zákona o spotřebních daních Zákon č. 353/2003 Sb., o spotřebních daních Vyhláška č. 370/2003 Sb., kterou se stanoví podmínky a náležitosti pro prokázání skutečností...

Objev podobné jako ÚZ 1533 Spotřební daně (978-80-7488-574-7)

Daně, účetnictví, vzory a případy 3-4/2022: Účetní závěrka za rok 2021, Novela DPH v příkladech (9771213927217)

Kniha - autor Vladimír Hruška; Václav Benda; Jana Drexlerová, 192 stran, česky, brožovaná bez přebalu lesklá Účetní závěrka za rok 2021 Účetní závěrky se sestavují v pravidelných intervalech a k tomuto tématu se také průběžně zpracovávají příspěvky, které by měly být nápomocné při jejich sestavování. V rámci tohoto článku se pokusíme o totéž, tentokráte s platností pro závěrku sestavenou za rok 2021. Pro tento rok byly v účetních předpisech pro podnikatele učiněny některé změny, o kterých se zmíníme. Zaměříme pozornost na samotnou účetní závěrku s důrazem na správné sestavení výkazů (význam jednotlivých položek). Připomeneme si i další nezbytné kroky, na které bychom neměli zapomenout v případě procesu schvalování účetní závěrky. Dále si uvedeme informace (novinky) v podobě Koordinačních výborů, Informací GFŘ a nově vydaných Interpretací Národní účetní rady, které byly vydány či schváleny v roce 2021. DPH v příkladech V květnu 2020 schválila vláda vládní...

Objev podobné jako Daně, účetnictví, vzory a případy 3-4/2022: Účetní závěrka za rok 2021, Novela DPH v příkladech (9771213927217)

ESI Amber i1 USB zvuková karta

Amber i1 je USB-C zvuková karta pro všechny druhy uživatelů – od hudebníků přes domácí studia až po streamování a YouTubery, či gamery. A to vše s profesionálními parametry. Má mikrofonní vstup s možností napájení +48 V a regulace Gainu, nástrojový vstup se samostatnou regulací úrovně. Dvojici linkových vstupů na zadním panelu lze využít pro klávesové nástroje, moduly nebo efekty. Loopback s virtuálními kanály a libovolným směrováním je jedinečnou vlastností, kterou v této třídě nenajdete u žádného jiného zařízení.USB-C zvuková karta2x 2 vstupy / 2 výstupy24-bit / 192kHznezávislý mikrofonní a nástrojový vstupdva linkové vstupymonitorový a sluchátkový výstupregulace výstupní hlasitostipřipojení po USB-Cloopback pro stremovánívirtuální kanály pro libovolné směrováníobsahuje software a voucherAmber i1 je prvním modelem nové řady Aber – univerzální USB audio rozhraní německé značky ESI s profesionálními parametry. Oproti předchozím oblíbeným zvukovkám řady U nabízí mnohem více než konkurenční produkty této třídy. Řada Amber je vybavena novým designem s jantarově zbarveným ovladačem hlasitosti. Kromě mikrofonního i nástrojového vstupu a dvou linkových má i virtuální výstup - hardwarový loopback pro streamování. Jako jediná ve své třídě má 6 libovolně směrovatelných virtuálních kanálů. Rozhraní USB-C nabízí rychlý a bezpečný přenos dat i komunikaci se software.Zcela nově je použita oblast LED displeje, kde přehledně vidíte nepotřebnější údaje a hodnoty – úrovně vstupů i výstupů, zvolený vstup, přepínač pro výběr zdroje signálu a další.Software, kompatibilita a voucherobsahuje Bitwig Studio 8-Track DAW – vícestopý nahrávací programobsahuje Steinberg WaveLab LE – úprava audio souborůkompatibilní se Steinberg Cubasis LE pro iPhone a iPadobsahuje 3 měsíční (max 9000 minut) přihlášení k JackTrip Virtual Studio Možná montáž do racku: Ne Výstupy: Konektor pro sluchátka 6,3 mm TRS;Jack 6,3 mm TRS S/PDIF: Ne Podpora MIDI: Ne ADAT: Ne Software: Bitwig 8Track;Wavelab LE;Cubasis LE;JackTrip Virtual Studio Balení obsahuje: Manuál;USB kabel Vstupy: RCA;XLR-Jack;Jack 6,3 mm TS MADI: Ne Šířka (cm): 17.0 AES/EBU: Ne Ethernet: Ne Word Clock: Ne Kompatibilita: macOS;MS Windows Předzosilovače: 1 Délka (cm): 11.5 Výška (cm): 4.5 Hmotnost: 454 g Rozhraní: USB-C Vzorkovací frekvence: 192 kHz Bitová Hloubka: 24 bit Fantomové napájení: Ano DA Převodník: Ano AD Převodník: Ano Napájení: USB-C USB verze: 2.0 Sluchátkový výstup: Ano Varianta: i1 Počet vstupů: 2 Počet kanálů: 2

Objev podobné jako ESI Amber i1 USB zvuková karta

Euroflex Iron I1 - Profesionální žehlička (3430233.0)

Parní generátor - s vertikálním napařováním, příkon 1600 W, parní výkon 80 g/min, materiál žehlicí plochy hliník, rychlé nahřátí, černá barva Pokud vás často trápí hromada prádla, pak je pro vás parní generátor jako dělaný. Přispívá k větší efektivitě žehlení a zajišťuje rychlost i pohodlí. Euroflex Iron I1 - Profesionální žehlička dokáže vyvinout parní výkon 80 g/min, který urovná každý záhyb a pomačkání. Celkový příkon parního generátoru Euroflex je 1600 W. Vlastnosti žehličky určuje materiál využitý na žehlicí plochu. Hliník náleží mezi tradiční, odolnější materiály a navíc se pohybuje v příjemnější cenové hladině. Zásadní přednosti parního generátoru Euroflex Iron I1 - Profesionální žehlička Materiál žehlicí plochy: hliník Dokáže vyvinout parní výkon 80 g/min Příkon parního generátoru Euroflex je celkem 1600 W Nemusíte čekat na nahřátí, generátor pracuje rychle Parní generátor Euroflex se vzhledem k vertikálnímu napařování hodí i pro žehlení pověšeného...

Objev podobné jako Euroflex Iron I1 - Profesionální žehlička (3430233.0)

Autobaterie Varta Silver Dynamic 110Ah, 12V, 920A, I1

Autobaterie Varta řady Silver Dynamic jsou nejlepší volbou pro všechny vozy bez systému Start-Stop (pro vozy se systémem Start-Stop je třeba autobaterie s technologií EFB nebo AGM). Silver Dynamic je nejvyšší ze tří řad autobaterií značky Varta. Svým výkonem a životností ve většině případů předčí originální autobaterie. Využívají patentovanou technologii PowerFrame® (specifické uspořádání vnitřní mřížky), která prodlužuje životnost autobaterie a poskytuje dostatek energie pro studené starty. Ve srovnání s běžnými konvenčními autobateriemi mají autobaterie řady Varta Silver Dynamic až trojnásobnou životnost. Veškeré autobaterie dodáváme vždy plně nabité a připravené k okamžitému použití. Sleva na novou autobaterii při vrácení staré Pokud si zakoupenou autobaterii vyzvednete na našich prodejnách v Náchodě nebo na Praze 9 a zároveň nám vrátíte vaši starou autobaterii, poskytneme Vám dodatečnou slevu: Kapacita 35-50Ah - sleva 100,- Kapacita 51-60Ah - sleva 150,- Kapacita 61-70Ah - sleva 200,- Kapacita 71-80Ah - sleva 250,- Kapacita 81-100Ah - sleva 300,- Kapacita 101-150Ah - sleva 350,- Kapacita 151-250Ah - sleva 500,- Technologie EFB - vyšší životnost, až dvojnásobný počet nabíjecích cyklů oproti autobaterii bez EFB technologie. Vhodné pro: starší vozy s jednoduchými automatickými systémy start-stop, vozy bez systému start-stop, ale s náročnějšími požadavky na startování (městský provoz, rozvážková služba apod.), vozy bez systému start-stop, ale s bohatou výbavou náročnou na spotřebu elektrické energie. Technologie AGM - nejvyšší životnost, až trojnásobný počet nabíjecích cyklů oproti autobaterii bez AGM technologie. Vhodné pro: nejnovější vozy s moderními systémy start-stop, které k dobíjení používají brzdnou energii (rekuperaci), vozy s nadstandardním vybavením a sofistikovaným příslušenstvím (náročné audiosystémy, asistenti řízení apod.). Trakční / polotrakční baterie - oproti běžné autobaterii jsou trakční baterie konstruovány k trvalému napájení např. spotřebičů nebo různých elektrických vozíků. Vhodné pro: karavany, přívěsy, obytné vozy, napájení elektromotorů ve člunech, golfových vozících, dětských autíčkách, ostrovní systémy na chatě.

Objev podobné jako Autobaterie Varta Silver Dynamic 110Ah, 12V, 920A, I1

Aktualizace I/3 2024

Nejvýznamnější navrhovanou změnou zákona o cenách je v tomto směru výrazné zúžení stávajícího rozsahu přenesené působnosti na úseku cen u obcí a krajů. Ačkoliv obecní a krajské úřady v současné době stejně jako Specializovaný finanční úřad disponují všeobecnou působností v oblasti výkonu cenových kontrol, reálně v rámci těchto kontrol s ohledem na složitost agendy a s tím spojenými zvýšenými personálními nároky na kontrolní pracovníky kontrolují pouze dodržování povinností týkajících se označování zboží cenou (§ 13 zákona o cenách) a v některých případech též dodržování povinností stanovených v § 11 v souvislosti s vedením cenové evidence u zboží prodávaného spotřebiteli. Změna zákona o cenách Změna zákona o rozpočtových pravidlech Zákon o daních z příjmů Zákon o spotřebních daních Zákon o účetnictví Zákon o platebním styku Zákon o archivnictví a spisové službě Zákon o pravidlech rozpočtové odpovědnosti

Objev podobné jako Aktualizace I/3 2024

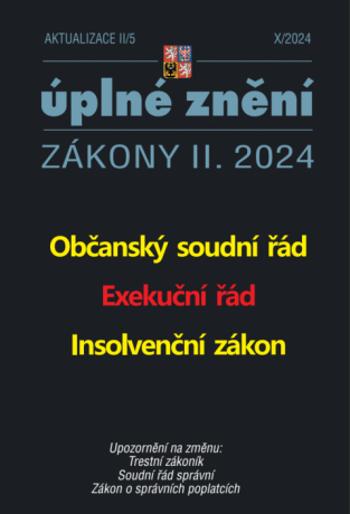

Aktualizace II/5 2024

Insolvenční zákon – Směrnice EU ukládá v oblasti oddlužení členským státům v zásadě čtyři úkoly: zpřístupnit podnikatelům alespoň jeden typ řízení, který vede k plnému oddlužení; harmonizovat maximální dobu oddlužení; zajistit, aby po skončení oddlužení pozbyly účinnosti všechny překážky omezující ve výkonu podnikání a konsolidovat oddlužení pro podnikatelské i osobní dluhy.Titul obsahuje úplná znění:- Zákon č. 99/1963 Sb., občanský soudní řád- Zákon č. 120/2001 Sb., o soudních exekutorech a exekuční činnosti (exekuční řád)- Zákon č. 182/2006 Sb., o úpadku a způsobech jeho řešení (insolvenční zákon)Občanský soudní řádNamísto občanského soudního řízení a řízení vykonávacího, popř. exekučního nastupuje řízení insolvenční coby zvláštní druh civilního procesu, které je vhodnějším procesním nástrojem pro uspořádání majetkových vztahů dlužníka k více věřitelům, resp. je právě pro tento účel v právním řádu zavedeno.Exekuční řádPro zaměstnavatele nabízí institut oddlužení potenciál získat stabilní pracovní sílu a snížit náklady na administraci exekučních srážek. Primární povinností dlužníka je vyvíjet a udržet výdělečnou činnost za účelem zajištění stabilních splátek. Vyskytují-li se v systému stovky tisíc lidí ve vícečetných exekucích, představují reálně významné pracovní rezervy v národním hospodářství, jejichž využití může zvýšit produktivitu práce (pracovníci bez dluhů netíhnou tolik k optimalizaci či skrývání svých příjmů, jsou ekonomicky motivovanější pracovat přesčasy či v náročnějších provozech, nefluktuují mezi různými zaměstnavateli kvůli unikání exekučním příkazům atd.).Insolvenční zákonZa hlavní principy navrhované úpravy lze označit zejména:- zajištění implementace relevantních části směrnice o restrukturalizaci a insolvenci do insolvenčního zákona,- zefektivnění a zjednodušení řízení o oddlužení tak, aby bylo insolvenční právo připraveno na vlnu osobních bankrotů;- zajistit druhou šanci pro všechny poctivé dlužníky;- rovné požadavky a podmínky oddlužení pro všechny fyzické osoby, bez ohledu na to, zda jde o podnikatele či spotřebitele;- zpřísnění požadavků na řádné plnění povinností dlužníka, resp. na efektivní výkon dohledu ze strany insolvenčního správce, a to tak, aby dlužník skutečně uspokojil své věřitele v nejvyšší reálně dosažitelné míře;- posílení opatření působících proti zneužití institutu oddlužení ze strany nepoctivého dlužníka. Zákon č. 99/1963 Sb., občanský soudní řád Zákon č. 120/2001 Sb., o soudních exekutorech a exekuční činnosti (exekuční řád) Zákon č. 182/2006 Sb., o úpadku a způsobech jeho řešení (insolvenční zákon)

Objev podobné jako Aktualizace II/5 2024

Aktualizace V/2 (9771802832137)

Kniha - 24 stran, česky, brožovaná bez přebalu lesklá Novela vyhlášky stanoví kromě jiného formát a náležitosti dokumentu v elektronické podobě, u nějž lze provést legalizaci a postup při provádění legalizace na dokumentu v elektronické podobě.

Objev podobné jako Aktualizace V/2 (9771802832137)

Aktualizace V/3 (9771802832144)

Kniha - 24 stran, česky, brožovaná bez přebalu lesklá Novelou vyhlášky o svobodném přístupu k informacím byla zavedena povinnost plošné publikace veřejně dostupných informací přítomných v registrech, které jsou vedené ze zákona, v kvalitě otevřených dat (tzv. princip „open data by default“, neboli „standardní zveřejňování otevřených dat“). Některé změny obsažené v nynějším návrhu pak na tuto změnu přímo navazují.

Objev podobné jako Aktualizace V/3 (9771802832144)

Aktualizace VI/1 (9771802837125)

Kniha - 80 stran, česky, brožovaná bez přebalu lesklá Vyhláška upravuje podrobnosti nakládání s výrobky s ukončenou životností, pokud jde o odpadní elektrozařízení, odpadní baterie nebo akumulátory a odpadní pneumatiky. Vyhláška stanoví, jaké informační prostředky a způsoby je výrobce povinen využívat při provádění informačních kampaní. Vyhláška dále kromě jiného stanoví zvláštní požadavky na místo zpětného odběru odpadních automobilových nebo průmyslových baterií a akumulátorů.

Objev podobné jako Aktualizace VI/1 (9771802837125)

Aktualizace VI/5 (9771802837163)

Kniha - 168 stran, česky, brožovaná bez přebalu lesklá Zákon stanovuje práva a povinnosti pro celou řadu vybraných plastových výrobků, a to především jednorázových plastových výrobků, které nejsou vyrobeny, navrženy či uváděny na trh tak, aby mohly být během svého životního cyklu vícekrát využity nebo mohly projít několika cykly tím, že budou vráceny výrobci k opětovnému naplnění, nebo opětovně použity ke stejnému účelu, ke kterému byly určeny.

Objev podobné jako Aktualizace VI/5 (9771802837163)

Zákon o spotřebních daních - Komentář - Bohumila Kotenová, Petra Petrová

Odborný průvodce pro aplikaci zákona o spotřebních daních zohledňující poslední vývoj v této oblasti. Přináší výklad pojmů nově zavedených do zákona implementací směrnic Rady EU k energetickým, alkoholickým a tabákovým výrobkům. Věnuje se výkladu změn souvisejících s implementací novely zákona č. 80/2019 Sb., která přinesla vedle aktualizace kódů nomenklatury v zákoně o spotřebních daních a dalších dílčích úprav především zavedení nové spotřební daně, a to daně ze zahřívaných tabákových výrobků. Poslední novela č. 364/2019 Sb. s obecnou účinností od 1. ledna 2020 přinesla zvýšení sazeb daně u lihu a tabákových výrobků. Poskytuje výklad k oblastem, které jsou specifické pro národní úpravu v oblasti spotřebních daních, jako je povolovací řízení, problematika značkování a barvení, resp. značkování minerálních olejů, nakládání se zvláštními minerálními oleji, daň ze surového tabáku a nakládání s ním. A zabývá se také změnou sazeb u spotřebních daní. Přináší praktické informace o principech provozování daňového skladu a o podmínkách získání a používání dalších povolení vydávaných správci daně. Předkládá vybrané rozsudky ESD, informace o stanoviscích celní správy a závěry z koordinačních výborů KDP ČR a MF ČR. Autorský tým tvoří specialisté na spotřební daň s dlouholetou praxí v tomto oboru, a to jak z celní správy, tak ze strany daňových poradců.

Objev podobné jako Zákon o spotřebních daních - Komentář - Bohumila Kotenová, Petra Petrová

EnovaNxt NXT-I1-PLMM2-3 3 m Rovný - Rovný Nástrojový kabel

Pozvedněte svůj hudební výkon s Enova Solutions 3 m kabel pro nástroje, pečlivě navrženým pro dosažení nepřekonatelné kvality zvuku a odolnosti. Tento prémiový kabel obsahuje 6,3 mm (1/4 palcový) mono jack, navržený tak, aby vyhovoval přísným požadavkům profesionálních hudebníků a audiofilů.Klíčové vlastnosti:Délka: 3 metry, poskytuje dostatečný dosah pro různá pódia a studiová prostředí.Typ konektoru: Precizně navržený 6,3 mm mono jack, zajišťující bezpečné a stabilní připojení.True Mold Technology: Obsahuje pokročilou technologii True Mold, která nabízí vynikající odolnost a ochranu proti vlhkosti a opotřebení.Přenos zvuku: Vyrobený z vysoce kvalitních komponentů, které zaručují čistý přenos zvuku, zachycující každý detail vašeho výkonu.360° kovová úleva od napětí: Obsahuje robustní 360° kovovou úlevu od napětí, která významně snižuje namáhání pájecích spojů a prodlužuje životnost kabelu.Ochrana proti ohýbání: Navrženo s vylepšenou ochranou proti ohýbání, která zajišťuje hladký výstup kabelu a minimalizuje riziko poškození během používání.Aplikace:Ideální pro širokou škálu hudebních aplikací, tento kabel je perfektní pro baskytaristy, kytaristy, klávesisty a DJ-e. Ať už vystupujete na pódiu nebo nahráváte ve studiu, kabel Enova Solutions zaručuje spolehlivý výkon a výjimečnou kvalitu zvuku. Konektor typu B: Jack MONO 6,3 mm Male Průměr (mm): 5.9 Materiál: Měď Zalomení konektoru: Rovný - Rovný Délka: 3 m Země původu: Evropská unie Barva: Černá ~ Délka: 3 m Konektor typu A: Jack MONO 6,3 mm Male

Objev podobné jako EnovaNxt NXT-I1-PLMM2-3 3 m Rovný - Rovný Nástrojový kabel

EnovaNxt NXT-I1-PLMM2-5 5 m Rovný - Rovný Nástrojový kabel

Pozvedněte svůj hudební výkon s Enova Solutions 5 m kabel pro nástroje, pečlivě navrženým pro dosažení nepřekonatelné kvality zvuku a odolnosti. Tento prémiový kabel obsahuje 6,3 mm (1/4 palcový) mono jack, navržený tak, aby vyhovoval přísným požadavkům profesionálních hudebníků a audiofilů.Klíčové vlastnosti:Délka: 5 m, poskytuje dostatečný dosah pro různá pódia a studiová prostředí.Typ konektoru: Precizně navržený 6,3 mm mono jack, zajišťující bezpečné a stabilní připojení.True Mold Technology: Obsahuje pokročilou technologii True Mold, která nabízí vynikající odolnost a ochranu proti vlhkosti a opotřebení.Přenos zvuku: Vyrobený z vysoce kvalitních komponentů, které zaručují čistý přenos zvuku, zachycující každý detail vašeho výkonu.360° kovová úleva od napětí: Obsahuje robustní 360° kovovou úlevu od napětí, která významně snižuje namáhání pájecích spojů a prodlužuje životnost kabelu.Ochrana proti ohýbání: Navrženo s vylepšenou ochranou proti ohýbání, která zajišťuje hladký výstup kabelu a minimalizuje riziko poškození během používání.Aplikace:Ideální pro širokou škálu hudebních aplikací, tento kabel je perfektní pro baskytaristy, kytaristy, klávesisty a DJ-e. Ať už vystupujete na pódiu nebo nahráváte ve studiu, kabel Enova Solutions zaručuje spolehlivý výkon a výjimečnou kvalitu zvuku. ~ Délka: 5 m Zalomení konektoru: Rovný - Rovný Země původu: Evropská unie Materiál: Měď Konektor typu A: Jack MONO 6,3 mm Male Barva: Černá Délka: 5 m Průměr (mm): 5.9 Konektor typu B: Jack MONO 6,3 mm Male

Objev podobné jako EnovaNxt NXT-I1-PLMM2-5 5 m Rovný - Rovný Nástrojový kabel

Kožená kabelka Coccinelle TEBE béžová barva, E5 MN5 55 I1 01

Malá kabelka z kolekce Coccinelle. Model se zapínáním, vyroben z přírodní kůže.

Objev podobné jako Kožená kabelka Coccinelle TEBE béžová barva, E5 MN5 55 I1 01

Kožená kabelka Coccinelle TEBE hnědá barva, E5 MN5 55 I1 01

Malá kabelka z kolekce Coccinelle. Model se zapínáním, vyroben z přírodní kůže.

Objev podobné jako Kožená kabelka Coccinelle TEBE hnědá barva, E5 MN5 55 I1 01

Kožená kabelka Coccinelle TEBE hnědá barva, E5 MN5 55 I1 01

Malá kabelka z kolekce Coccinelle. Model se zapínáním, vyroben z přírodní kůže.

Objev podobné jako Kožená kabelka Coccinelle TEBE hnědá barva, E5 MN5 55 I1 01

Optimalizácia dane, bez chýb, pokút a penále

Daňová optimalizácia predstavuje legálnu postupnosť krokov k vykázaniu takej daňovej povinnosti, ktorú je daňový subjekt nevyhnutne povinný odviesť štátu. Ide o minimalizáciu daňovej povinnosti v rámci zákonom dovolených krokov. Pri legálnej daňovej optimalizácii daňovník analyzuje a uplatňuje v praxi všetky dostupné prvky, ktoré umožňujú znížiť daňový základ, využíva rôzne variantné riešenia uplatnenia daňových výdavkov a využíva prípadné medzery v daňových zákonoch. Aké nástroje môže daňovník využiť pri daňovej optimalizácii tak, aby neporušil zákon? Môžete využiť opravné položky, rezervy, časové rozlíšenie, prerušenie odpisov alebo použiť motivačné príspevky pre žiakov a študentov. Uplatňujete správnu výšku ceny pohonných hmôt? Na všetko vám odpovieme. V publikácii nájdete aj veľa príkladov ako si optimalizovať základ dane včas a bez stresu.

Objev podobné jako Optimalizácia dane, bez chýb, pokút a penále

Zákon o spotřebních daních Komentář (978-80-7598-832-4)

Kniha - autor Bohumila Kotenová; Petra Petrová; Milan Tomíček, 732 stran, česky, brožovaná bez přebalu lesklá Odborný průvodce pro aplikaci zákona o spotřebních daních zohledňující poslední vývoj v této oblasti. Přináší výklad pojmů nově zavedených do zákona implementací směrnic Rady EU k energetickým, alkoholickým a tabákovým výrobkům. Věnuje se výkladu změn souvisejících s implementací novely zákona č. 80/2019 Sb., která přinesla vedle aktualizace kódů nomenklatury v zákoně o spotřebních daních a dalších dílčích úprav především zavedení nové spotřební daně, a to daně ze zahřívaných tabákových výrobků. Poslední novela č. 364/2019 Sb. s obecnou účinností od 1. ledna 2020 přinesla zvýšení sazeb daně u lihu a tabákových výrobků. Poskytuje výklad k oblastem, které jsou specifické pro národní úpravu v oblasti spotřebních daních, jako je povolovací řízení, problematika značkování a barvení, resp. značkování minerálních olejů, nakládání se zvláštními...

Objev podobné jako Zákon o spotřebních daních Komentář (978-80-7598-832-4)

Aktualizace II/2 Soudní řád správní

Soudní řád správní – Právní úpravy voleb se týkají zákony upravující například soudní přezkum volebních procesů nebo některé souvislosti odměňování členů okrskových volebních komisí, popřípadě využívající volební infrastrukturu ve věcech referenda.

Objev podobné jako Aktualizace II/2 Soudní řád správní

Aktualizace II/2 – Občanský soudní řád

Kniha - 128 stran, česky Novela zákona zařazuje od občanského soudního řádu novou právní úpravu chráněného účtu a dále zpřesňuje platnou právní úpravu týkající se ochrany peněžních prostředků do výše trojnásobku životního minima jednotlivce na účtu povinného postiženém výkonem rozhodnutí. Titul obsahuje úplné znění zákonů: - Zákon č. 99/1963 Sb., občanský soudní řád - Nařízení vlády č. 219/2017 Sb., o znehodnocování některých zbraní a střeliva, zhotovování řezů zbraní a střeliva a jejich ničení a o minimálním obsahu dokumentace ve vztahu k delaboraci, znehodnocování, výrobě řezů a ničení munice

Objev podobné jako Aktualizace II/2 – Občanský soudní řád

Podívejte se také

- Aktualizace VI/3 – Energetický zákon (9771802837149)

- Daně, účetnictví, vzory a případy 1-2/2022: DPH ve stavebnictví, Zdanění zahraničních příjmů reziden (9771213927200)

- DPH (978-80-271-1031-5)

- Funko POP! Marvel Eternals - Dane Whitman (M00558)

- DPH 2013 (978-80-247-4626-5)

- DPH 2018 (978-80-271-0799-5)

- DPH 2019 (978-80-271-2244-8)

- DPH 2014 (978-80-247-5118-4)

- DPH 2015 (978-80-247-5500-7)

- Aktualizace VI/2 – Zákon o ochraně ovzduší (9771802837132)

- Aktualizace II/1 – Zákon o správních poplatcích (9771802833172)

- DPH a účtování (978-80-271-0798-8)

- MEDIARANGE 12-digit LCD s výpočtem DPH (MROS191)

- DPH v tuzemsku (978-80-7554-273-1)

- DPH - zákon s přehledy (978-80-271-1036-0)

- Oslobodenie od dane z pridanej hodnoty (978-80-8168-304-6)

- 100 otázok • odpovedí – ZDP • DPH (978-80-8162-230-4)

- DPH 2013 - zákon s přehledy (978-80-247-4625-8)

- DPH 2014 - zákon s přehledy (978-80-247-5119-1)

- INTRASTAT a DPH v příkladech (978-80-247-3073-8)

- Poradca 8/2023: DPH po ostatnej novele s komentárom (9771335158353)