Kde se rozmanitost setkává s hodnotou - Katalo.cz

ÚZ 1578 České účetní standardy 2024

Publikace obsahuje aktuální znění Českých účetních standardů se změnami, ke kterým došlo od 1. 1. 2024. Jsou zde tři skupiny standardů, a to pro podnikatele (23 standardů), pro nevýdělečné organizace (14 standardů) a pro veřejný sektor – obce, kraje, organizační složky státu, příspěvkové organizace a státní fondy (10 standardů). V edici ÚZ dosud vyšly české účetní standardy pod č. 408, 479, 540, 656, 708, 787, 820, 884, 945, 1019, 1071, 1126, 1177 a 1253. Toto č. 1578 se od č. 1253 liší standardy a textem zvýrazněnými v obsahu tučně. Obsah Kapitola I – České účetní standardy pro podnikatele Úvod ČÚS č. 001 Účty a zásady účtování na účtech ČÚS č. 002 Otevírání a uzavírání účetních knih ČÚS č. 003 Odložená daň ČÚS č. 004 Rezervy ČÚS č. 005 Opravné položky ČÚS č. 006 Kursové rozdíly ČÚS č. 007 Inventarizační rozdíly a ztráty v rámci norem přirozených úbytků zásob ČÚS č. 008 Operace s cennými papíry a podíly ČÚS č. 009 Deriváty ČÚS č. 011 Operace s podnikem ČÚS č. 012 Změny vlastního kapitálu ČÚS č. 013 Dlouhodobý nehmotný a hmotný majetek ČÚS č. 014 Dlouhodobý finanční majetek ČÚS č. 015 Zásoby ČÚS č. 016 Krátkodobý finanční majetek a krátkodobé bankovní úvěry ČÚS č. 017 Zúčtovací vztahy ČÚS č. 018 Kapitálové účty a dlouhodobé závazky ČÚS č. 019 Náklady a výnosy ČÚS č. 020 Konsolidovaná účetní závěrka ČÚS č. 021 Některé postupy v účetnictví při vyrovnání, nuceném vyrovnání, konkursu a likvidaci ČÚS č. 022 Postup v účetnictví a při inventarizaci majetku a závazků při převodech majetku státu na jiné osoby ČÚS č. 023 Přehled o peněžních tocích Kapitola II – České účetní standardy pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání Úvod ČÚS č. 401 Účty a zásady účtování na účtech ČÚS č. 402 Otevírání a uzavírání účetních knih ČÚS č. 403 Inventarizační rozdíly ČÚS č. 404 Kursové rozdíly ČÚS č. 405 Deriváty ČÚS č. 406 Operace s cennými papíry a podíly ČÚS č. 407 Opravné položky k pohledávkám, rezervy a pohledávky po lhůtě splatnosti ČÚS č. 408 Krátkodobý finanční majetek a krátkodobé bankovní úvěry ČÚS č. 409 Dlouhodobý majetek ČÚS č. 410 Zásoby ČÚS č. 411 Zúčtovací vztahy ČÚS č. 412 Náklady a výnosy ČÚS č. 413 Vlastní zdroje a dlouhodobé závazky ČÚS č. 414 Přechod z jednoduchého účetnictví na účetnictví Kapitola III – České účetní standardy pro některé vybrané účetní jednotky, které vedou účetnictví podle vyhlášky č. 410/2009 Sb. Úvod ČÚS č. 701 Účty a zásady účtování na účtech ČÚS č. 702 Otevírání a uzavírání účetních knih ČÚS č. 703 Transfery ČÚS č. 704 Fondy účetní jednotky ČÚS č. 705 Rezervy ČÚS č. 706 Opravné položky a vyřazení pohledávek ČÚS č. 707 Zásoby ČÚS č. 708 Odpisování dlouhodobého majetku ČÚS č. 709 Vlastní zdroje ČÚS č. 710 Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek

Podívejte se také bylinky ceske zahradky

ÚZ 1253 České účetní standardy 2018

Publikace obsahuje 47 aktuálních Českých účetních standardů (ČÚS) rozdělených do tří kapitol: ČÚS pro podnikatele, ČÚS pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání a ČÚS pro některé vybrané účetní jednotky, které vedou účetnictví podle vyhlášky č. 410/2009 Sb., tzn. pro územní samosprávné celky, organizační složky státu, svazky obcí, příspěvkové organizace, fondy, regionální rady soudržnosti a další. Od ledna 2018 se změnily standardy pro podnikatele.vydal: Sagit, a. s., podle stavu k 5. 2. 2018

Podívejte se také ceske lidove pisnicky

Účtová osnova, České účetní standardy 2023 - Jaroslava Svobodová

Publikace Jaroslavy Svobodové, bývalé metodičky účetnictví Ministerstva financí ČR, autorky a spoluautorky řady odborných publikací, je určena ekonomickým, účetním, majetkovým a kontrolním pracovníkům některých vybraných účetních jednotek, tj. organizačních složek státu, územních samosprávných celků, příspěvkových organizací, státních fondů a dobrovolných svazků obcí. Komplexní přehled aktuální legislativy V této praktické příručce naleznete aktuální informace z oblasti účetnictví těchto některých vybraných účetních jednotek, některá významná specifika v oblasti účetních metod včetně nezbytného výkladu některých ustanovení právních předpisů týkajících se uvedené oblasti, tj. zákona č. 563/1991 Sb., o účetnictví, vyhlášky č. 410/2009 Sb., vyhlášky č. 383/2009 Sb., vyhlášky č. 270/2010 Sb., vyhlášky č. 220/2013 Sb. a rovněž úplná znění Českých účetních standardů č. 701 až č. 710 pro některé vybrané účetní jednotky, včetně mnoha názorných příkladů postupů účtování a ukázek použití účetních metod u uvedených účetních jednotek.

Podívejte se také 103 osobnosti ceske fotografie

Podívejte se také

- HEPA filtr HF10 (2024)

- Vacs Kärcher 2024 PT (8596419011864)

- Verk 14327 Brašna na kolo color (1578)

- Jehly Singer 2024/80 - dvojjehla (126367)

- stare povesti ceske 978 80 87209 67 7

- STEELPRESS SPP set ZW-01.170/UZ-01 O 16 mm (SET0063)

- Plemenné standardy užitkových psů (978-80-206-1894-8)

- Světové standardy projektového řízení (978-80-247-5321-8)

- Netvoři a krásky (978-80-766-1578-6)

- V obklíčení idiotů (978-80-726-1578-0)

- cascha hh 2024 premium mahogany soprano ukulele

- vyber z ceske poezie 978 80 253 2410 3

- Argon 1578 - Stropní svítidlo ONTARIO 4xE27/15W/230V (65934)

- Láska, smrt a vzkříšení (978-80-751-1578-2)

- Kuchařka při onemocnění jater (978-80-760-1578-4)

- FOLIATEC - ve spreji - neonová červená 400 ml (2024)

- Válka je mým osudem (978-80-766-2024-7)

- Jupiter 1578 - VIX T/M - Závěsné svítidlo VIX E27/60W (73612)

- Outdoorový průvodce - Šumava a okolí (978-80-247-2024-1)

- Plané rostliny: a jejich zapomenutý význam (978-80-271-2024-6)

Účtová osnova, České účetní standardy 2021: Postupy účtování pro podnikatele (978-80-7554-310-3)

Kniha - autor Jana Pilátová, 416 stran, česky, brožovaná bez přebalu lesklá Publikace ve svém 3. vydání obsahuje úplné znění právních předpisů platných pro účetní období započaté 1. 1. 2021 a dále v oblasti účetnictví podnikatelů, tj. České účetní standardy pro podnikatele, vyhlášku č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona o účetnictví pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví, a zákon o účetnictví. Úplné aktuální znění právních předpisů, komentář, příklady Jednotlivé účetní předpisy jsou doplněny komentářem k novinkám, které nastaly v průběhu posledních let, praktickými příklady, účetními souvztažnostmi a upozorněními, na co si dát v praxi pozor. Kniha je obohacena o přehledné tabulky, ve kterých se čtenář rychle zorientuje, dále o minimální zákonem stanovené povinnosti, jež mají jednotlivé kategorie účetních jednotek, tematicky zpracované účetní souvztažnosti pro účtování o dlouhodobém...

Objev podobné jako Účtová osnova, České účetní standardy 2021: Postupy účtování pro podnikatele (978-80-7554-310-3)

Účtová osnova, České účetní standardy 2023: pro některé vybrané účetní jednotky – 388 postupů účtová (978-80-7554-386-8)

Kniha - autor Jaroslava Svobodová, 640 stran, česky, brožovaná bez přebalu lesklá Publikace Jaroslavy Svobodové, bývalé metodičky účetnictví Ministerstva financí ČR, autorky a spoluautorky řady odborných publikací, je určena ekonomickým, účetním, majetkovým a kontrolním pracovníkům některých vybraných účetních jednotek, tj. organizačních složek státu, územních samosprávných celků, příspěvkových organizací, státních fondů a dobrovolných svazků obcí. Komplexní přehled aktuální legislativy V této praktické příručce naleznete aktuální informace z oblasti účetnictví těchto některých vybraných účetních jednotek, některá významná specifika v oblasti účetních metod včetně nezbytného výkladu některých ustanovení právních předpisů týkajících se uvedené oblasti, tj. zákona č. 563/1991 Sb., o účetnictví, vyhlášky č. 410/2009 Sb., vyhlášky č. 383/2009 Sb., vyhlášky č. 270/2010 Sb., vyhlášky č. 220/2013 Sb. a rovněž úplná znění Českých účetních standardů č. 701 až č....

Objev podobné jako Účtová osnova, České účetní standardy 2023: pro některé vybrané účetní jednotky – 388 postupů účtová (978-80-7554-386-8)

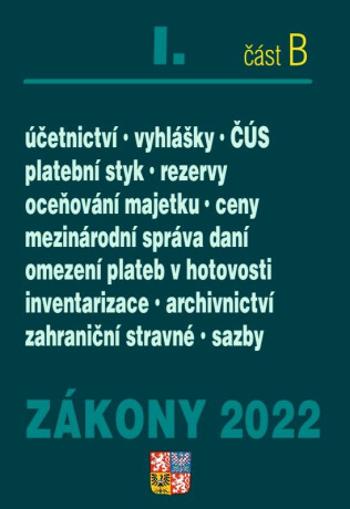

Zákony 2022 I/B Účetní zákony, České účetní standardy, Mezinárodní správa daní - Zákon o účetnictví, platební styk, oceňování majetku, archivnictví a

Zákony I B obsahují právní předpisy pro oblast účetnictví, živnostenského zákona, autorského zákona, rezerv. Všechny právní předpisy obsahují novely zákonů schválených během roku 2021 k právnímu stavu 1. 1. 2022.

Objev podobné jako Zákony 2022 I/B Účetní zákony, České účetní standardy, Mezinárodní správa daní - Zákon o účetnictví, platební styk, oceňování majetku, archivnictví a

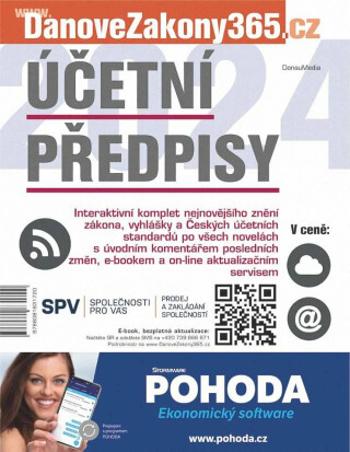

Účetní předpisy 2024

Novinka reflektující největší změnu zákona o účetnictví od 1. ledna 2024 (obsahuje zákon o účetnictví a související předpisy provedení účetnictví podnikatelských subjektů + České účetní standardy). Úvodní komentář všech novelizovaných ustanovení. Rozlišení novel, přehledná úprava, formát A4+. Kvalitní bílý papír, orientační prvky usnadňující práci. Poznámky a komentáře přímo v textu u novelizovaných pasáží. V ceně e-book, Daňový měsíčník a další on-line služby po celý rok s možností volného stahování nejnovějších platných znění. Určeno pro náročné profesionální uživatele.

Objev podobné jako Účetní předpisy 2024

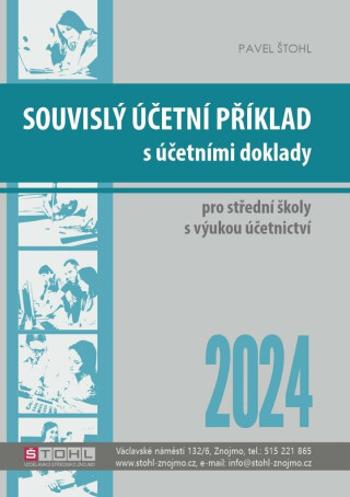

Souvislý účetní příklad s účetními doklady 2024 - Pavel Štohl

Jedná se o souvislý účetní příklad s účetními doklady (faktury přijaté, faktury vystavené, pokladní doklady, bankovní výpisy, mzdová listina, smlouvy apod.), který lze zpracovat jak v rámci daňové evidence, tak v rámci účetnictví.Souvislý účetní příklad je vhodný využívat zejména v rámci "počítačového zpracování účetnictví".

Objev podobné jako Souvislý účetní příklad s účetními doklady 2024 - Pavel Štohl

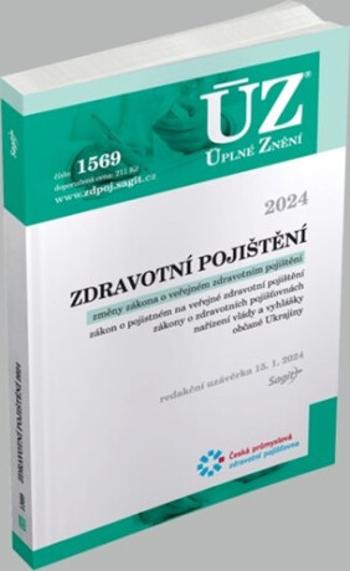

ÚZ 1569 Zdravotní pojištění 2024

Soubor 24 předpisů z oblasti veřejného zdravotního pojištění a zdravotních pojišťoven. Od posledního vydání došlo zejména ke změnám zákona o veřejném zdravotním pojištění; v publikaci dále najdete aktuální znění zákona o pojistném na veřejné zdravotní pojištění, zákonů o pojišťovnách a zákona, který upravuje poměry občanů Ukrajiny. Publikace obsahuje všechna nařízení vlády a vyhlášky vydané k výše uvedeným zákonům. Poslední změny předpisů jsou vyznačeny tučným písmem, odkazy na související předpisy jsou plně citovány.

Objev podobné jako ÚZ 1569 Zdravotní pojištění 2024

ÚZ 1570 Sociální pojištění 2024

Publikace obsahuje 40 právních předpisů, které jsou rozděleny do čtyř kapitol: pojistné na sociální zabezpečení, nemocenské pojištění, důchodové pojištění, organizace a provádění sociálního zabezpečení. Od ledna 2024 došlo ke změnám všech zákonů – tyto změny jsou v textu zapracovány tučně; odkazy na související předpisy jsou plně citovány. Změněny byly také některé prováděcí předpisy. Předpisy o penzijním spoření a připojištění jsou součástí ÚZ Penzijní spoření.

Objev podobné jako ÚZ 1570 Sociální pojištění 2024

Krimi 4/2024 - Zmizení nenápadné účetní

Skutečné případy.

Objev podobné jako Krimi 4/2024 - Zmizení nenápadné účetní

ÚZ 1564 Daně z příjmů, 2024

Od ledna 2024 nabývají účinnosti velké změny zákona o daních z příjmů zejména v souvislosti s vládním konsolidačním balíčkem; publikace dále obsahuje aktuální znění zákona o rezervách, novelizovaný zákon o některých daňových opatřeních ve vztahu k Ukrajině, vyhlášky a platné pokyny a sdělení Ministerstva financí. Celkem 28 právních a dalších předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučně. V edici ÚZ dosud vyšly daně z příjmů pod č. 4, 12, 23, 35, 53, 54, 77, 94, 109, 111, 135, 142, 157, 163, 171, 201, 210, 231, 253, 315, 341, 369, 387, 403, 444, 462, 468, 522, 532, 570, 600, 621, 631, 640, 692, 700, 735, 770, 809, 852, 871, 928, 998, 1056, 1113, 1139, 1164, 1200, 1239, 1312, 1346, 1388, 1405, 1463 a 1564. Toto č. 1564 se od č. 1518 liší v předpisech zvýrazněných v obsahu tučně. Obsah publikace: Přehled zákona o daních z příjmů Zákon č. 586/1992 Sb., o daních z příjmů Pokyn GFŘ D-59 čj. 75325/22/7100-10111-702407, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů Zákon č. 128/2022 Sb., o opatřeních v oblasti daní v souvislosti s ozbrojeným konfliktem na území Ukrajiny vyvolaným invazí vojsk Ruské federace Přehled platných smluv České republiky o zamezení dvojího zdanění v oboru daní z příjmu, resp. z příjmu a majetku aktualizovaný redakcí Sagitu Přehled platných smluv České republiky o zamezení dvojího zdanění příjmů v letecké dopravě Pokyn D-285 k aplikaci § 6 odst.1 a 2 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, a vymezení tzv. závislé činnosti Pokyn D-286 MF čj. 49/85 663/2005-493, ke zdaňování příjmů daňových nerezidentů plynoucích ze zdrojů na území ČR Sdělení MF čj. 15/32 567/2006-153, k praktické aplikaci č. D-286 ke zdaňování příjmů daňových nerezidentů plynoucích ze zdrojů na území ČR Pokyn D-288 k jednotnému postupu při uplatňování ustanovení § 34 odst. 4 a 5 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Sdělení MF čj. MF-69513/2013/15, k § 19 odst. 3 písm. a) zákona č. 586/1992 Sb., o daních z příjmů, v platném znění Sdělení MF čj. MF-1132/2018/15-1, k § 19 odst. 3 písm. a) bodu 1, odst. 8 a odst. 10 zákona č. 586/1992 Sb., o daních z příjmů, v platném znění Sdělení MF čj. 15/109 842/2010, k § 19 odst. 3 písm. b) a c) zákona č. 586/1992 Sb., o daních z příjmů ohledně časového testu u přeměn Informace čj. MF-42363/2014/1501-1, k uplatňování odpočtu na podporu odborného vzdělávání od základu daně z příjmů podle zákona č. 586/1992 Sb. Pokyn GFŘ D-32 čj. 58337/18/7100-40113-800219, sdělení Generálního finančního ředitelství k závaznému posouzení způsobu, jakým byla vytvořena cena sjednávaná mezi spojenými osobami a ke způsobu určení základu daně daňového nerezidenta z činností vykonávaných prostřednictvím stálé provozovny Pokyn GFŘ-D-33 čj. 135888/17/7100-10111-401062, ke stanovení daně paušální částkou Informace čj. 7732/20/7100-40110-013213, k podání Oznámení o záměru odečíst od základu daně odpočet na podporu výzkumu a vývoje dle § 34ba zákona o daních z příjmů Rozhodnutí čj. MF-31039/2019/3901-3, o prominutí úroku z prodlení, který vznikl z důvodu opravy zálohy na daň/daně z příjmů fyzických osob ze závislé činnosti provedené plátcem daně podle § 38i zákona o daních z příjmů v případě zpětného prokázání povinného zahraničního pojištění poplatníka, z důvodu nesrovnalosti vyplývající z uplatňování daňových zákonů Pokyn MF-17 čj. MF-4869/2020/15-2, k jednotnému postupu při uplatňování ustanovení § 34 odst. 4 a 5 zákona č. 586/1992 Sb., o daních z příjmů, ve znění zákona č. 80/2019 Sb. a pozdějších předpisů Sdělení čj. MF- 4869/2020/15-4, k vydání Pokynu č. MF-17 k jednotnému postupu při uplatňování ustanovení § 34 odst. 4 a 5 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Informace GFŘ čj. 66358/20/7100-40110-207203, k určení lhůty pro stanovení daně (prekluzivní lhůty) při vykazování a uplatňování daňové ztráty a posuzování běhu této lhůty a změny jejího běhu v návaznosti na rozsudky Nejvyššího správního soudu Informace GFŘ čj. 79043/20/7100-40113-800219, k dopadům vystoupení Spojeného království z EU v oblasti daní z příjmů (BREXIT) od 1. 1. 2021 Informace čj. MF-6357/2023/2401-1, seznam států uvedených na unijním seznamu jurisdikcí nespolupracujících v daňové oblasti schváleném Radou Evropské unie Pokyn GFŘ D-56 čj. 11771/22/7100-10111-010509, k promíjení pokuty za neoznámení osvobozeného příjmu Pokyn D-34 čj. 45076/19/7100-40113-110343, sdělení k uplatňování mezinárodních standardů při zdaňování transakcí mezi sdruženými podniky - převodní cenyPozn. redakce: tento pokyn s ohledem na jeho značný rozsah a využitelnost pouze pro úzký okruh specialistů neuvádíme; najdete ho na www.sagit.cz v sekci Zákony/Finanční zpravodaj pod č. 8/2019. Zákon č. 416/2023 Sb., o dorovnávacích daních pro velké nadnárodní skupiny a velké vnitrostátní skupinyPozn. redakce: t

Objev podobné jako ÚZ 1564 Daně z příjmů, 2024

ÚZ 1575 Účetnictví nevýdělečných organizací 2024

Publikace obsahuje všechny právní předpisy se změnami od 1. 1. 2024, a to pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, tj. politické strany, spolky, církve, obecně prospěšné společnosti, nadace, společenství vlastníků jednotek aj. V publikaci najdete aktuální znění novelizovaného zákona o účetnictví, účetní vyhlášky pro podvojné účetnictví a pro jednoduché účetnictví; v samostatné kapitole jsou všechny České účetní standardy. Poslední změny předpisů jsou vyznačeny tučným písmem, odkazy na související předpisy jsou plně citovány. V edici ÚZ dosud vyšly předpisy z oblasti účetnictví nevýdělečných organizací pod č. 359, 410, 471, 536, 615, 651, 705, 821, 883, 944, 1018, 1070, 1125, 1175, 1252, 1361 a 1413. Toto č. 1575 se od č. 1413 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Kapitola I - Právní předpisy Zákon č. 563/1991 Sb., o účetnictví Vyhláška č. 504/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, pokud účtují v soustavě podvojného účetnictví Vyhláška č. 325/2015 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které vedou jednoduché účetnictví Informace č. 28/78 511/2007-283, pro účetní jednotky o nepoužitelnosti některých pokynů, sdělení, oznámení a postupů pro účetní jednotky účtující podle vyhlášky č. 504/2002 Sb., ve znění pozdějších předpisů, a vyhlášky č. 505/2002 Sb., ve znění pozdějších předpisů, případně pro ostatní účetní jednotky Kapitola II - České účetní standardy pro účetní jednotky, u kterých hlavní činností není podnikání Úvod ČÚS č. 401 až č. 414

Objev podobné jako ÚZ 1575 Účetnictví nevýdělečných organizací 2024

ÚZ 1568 Účetnictví podnikatelů, Audit, 2024

Od ledna 2024 se v souvislosti s vládním konsolidačním balíčkem mění zákon o účetnictví, účetní vyhláška a několik Českých účetních standardů. Změny jsou rovněž v zákonu o auditorech. Poslední změny předpisů jsou vyznačeny tučným písmem, odkazy na související předpisy jsou plně citovány. Obsah publikace: Kapitola I – Právní předpisy Zákon č. 563/1991 Sb., o účetnictví Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví Pokyn MF čj. 39/120 398/2005-391 (Pokyn D-295), sdělení Ministerstva financí pro účetní jednotky, které jsou dle § 19 odst. 9 zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, povinny použít pro účtování a sestavení účetní závěrky Mezinárodní účetní standardy upravené právem Evropského společenství, v souvislosti se zjištěním základu daně dle § 23 odst. 2 písm. a) zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 93/2009 Sb., o auditorech a o změně některých zákonů (zákon o auditorech) Vyhláška č. 348/2017 Sb., kterou se stanoví odměny členům Prezidia Rady pro veřejný dohled nad auditem Kapitola II – České účetní standardy pro podnikatele Úvod Seznam standardů ČÚS č. 001 až č. 023

Objev podobné jako ÚZ 1568 Účetnictví podnikatelů, Audit, 2024

Účetní případy pro praxi 2024 - Vladimír Hruška

Potřebujete si zopakovat nebo připomenout nejvíce používané účetní případy, se kterými se můžete setkat? Kniha umožňuje vyhledat konkrétní příklady z praxe podnikatelského subjektu podle jednotlivých účtových skupin. Čtenáři se nabízí informace o všech účtových skupinách: základní charakteristiky, navrhované syntetické účty, nejčastější souvztažné operace a názorné postupy řešení účetních případů. Vybrané účetní příklady jsou pro větší názornost řešeny nejen pomocí „téček“, ale i přehlednými tabulkami. Při řešení případů se vychází ze vzorového účtového rozvrhu pro aktuální účetní období. Publikace je určena odborné veřejnosti, především studentům a účetním praktikům, kterým může posloužit při řešení konkrétních problémů v každodenní praxi.

Objev podobné jako Účetní případy pro praxi 2024 - Vladimír Hruška

Účetní předpisy 2024 - kolektiv autorů - e-kniha

eBook: Zákon o účetnictví a další předpisy pro vedení účetnictví podnikatelů v aktuálním znění po všech novelách s úvodním přehledným komentářem posledních změn. Právní stav 1. 1. 2024 (po velkých novelách souvisejících s konsolidačním baílčke).P říručka v interaktivním kompletu aktualizačním servisem a servisní webovou stránkou.

Objev podobné jako Účetní předpisy 2024 - kolektiv autorů - e-kniha

ÚZ 1565 Daň z přidané hodnoty, 2024

Publikace obsahuje nové znění zákona o dani z přidaného hodnoty, který byl k 1. 1. 2024 několikrát změněn, zejména vládním konsolidačním balíčkem. Publikace dále obsahuje aktuální text směrnice Rady EU o společném systému daně z přidané hodnoty a další evropské i tuzemské předpisy; celkem 7 předpisů a dokumentů v aktuálním znění. Všechny změny jsou vyznačeny tučně. Obsah publikace: Přehled zákona o dani z přidané hodnoty Zákon č. 235/2004 Sb., o dani z přidané hodnoty Směrnice Rady 2006/112/ES ze dne 28. listopadu 2006 o společném systému daně z přidané hodnoty Nařízení Rady (EU) č. 282/2011 ze dne 15. března 2011, kterým se stanoví prováděcí opatření ke směrnici 2006/112/ES o společném systému daně z přidané hodnoty (přepracování) Směrnice Rady 2008/9/ES ze dne 12. února 2008, kterou se stanoví prováděcí pravidla pro vrácení daně z přidané hodnoty stanovené směrnicí 2006/112/ES osobám povinným k dani neusazeným v členském státě vrácení daně, ale v jiném členském státě Nařízení vlády č. 361/2014 Sb., stanovení dodání zboží nebo poskytnutí služby pro použití režimu přenesení daňové povinnosti Pokyn GFŘ D-29 čj. 111096/16/7100-20116-050484, k prominutí pokut a nepodání kontrolního hlášení Rozhodnutí čj. MF-8118/2022/3901-2, o prominutí příslušenství daně a zálohy na daň z důvodu mimořádné události

Objev podobné jako ÚZ 1565 Daň z přidané hodnoty, 2024

ÚZ 1572 Oceňování majetku, Cenové předpisy, 2024

Tato publikace obsahuje zákon o oceňování majetku a oceňovací vyhlášku, která se od 1. 1. 2024 mění a doplňuje. V publikaci také najdete aktuální znění zákona o cenách, nový cenový výměr k regulovaným cenám pro rok 2024 a další aktuální předpisy.

Objev podobné jako ÚZ 1572 Oceňování majetku, Cenové předpisy, 2024

1000 řešení 1-2/2024 Pomocní mzdové účetní

Publikace je členěná do kapitol Pomocník mzdové účetní s účinnosti od 1. 1. 2024, Zákon o dani z příjmů po novele a Nepřítomnost zaměstnance a zdravotní pojištění. Obsahuje přehled sazeb, parametrů, vzorových výpočtů z oblasti mezd a platů a jejich zdanění. Přináší aktuální přehled odvodů na zdravotní a sociální pojištění, pracovního práva, dávek nemocenského pojištění, důchodů, sociálních dávek a souvisejících oblastí…

Objev podobné jako 1000 řešení 1-2/2024 Pomocní mzdové účetní

Zákony I B/2024 Účetní zákony a ČÚS

Návrh zákona, kterým se mění některé zákony v souvislosti s konsolidací veřejných rozpočtů (tzv. konsolidační balíček nebo též tzv. ozdravný balíček) je jedním z klíčových výstupů dohody stran vládní koalice, která byla veřejnosti finálně představena dne 11. 5. 2023. Tvoří nejvýznamnější část opatření ke snižování strukturálního deficitu státního rozpočtu a konsolidaci veřejných financí, přičemž se soustředí na ta témata, která vyžadují legislativní řešení ve formě změny zákona a která nejsou řešena v rámci samostatných projektů. Součástí odůvodnění materiálu je nicméně i stručné pojednání o změnách, které jsou z legislativního pohledu řešeny samostatně, a o změnách, které nevyžadují legislativní řešení, a lze je tedy realizovat exekutivními nástroji. Úprava pravidel rozpočtové odpovědnosti Navrhuje se úrovňově zpřísnit výdajové rámce státního rozpočtu a státních fondů, aby byl reflektován dopad konsolidačního balíčku a zároveň reflektován současný fiskální vývoj. Aktuální nastavení zákona ve své minimalistické verzi počítá s návratem k aktuálně platnému střednědobému rozpočtovému cíli odpovídajícímu strukturálnímu deficitu 0,75 % HDP v roce 2031, v případě zpřísnění střednědobého rozpočtového cíle pak v roce 2032. Návrh deklaruje politický závazek vlády konsolidovat veřejné finance mnohem rychleji, než požaduje současný stav, a tento závazek zároveň přímo promítá do právního řádu České republiky. Doba k dosažení střednědobého rozpočtového cíle se zkrátí nejméně o tři roky. Cílem právní úpravy zákon o hazardních hrách je především doplnění a?zpřesnění vybraných institutů, aby lépe plnily svou funkci, zefektivnění správního řízení, vyšší ochrana účastníků hazardních her, přizpůsobení technologickému pokroku a snížení administrativní zátěže. Ačkoliv navrhovaná právní úprava sebou nese náklady zejména na nezbytnou úpravu a dobudování informačních systémů, celkové dopady do veřejných rozpočtů po zohlednění nových nákladů a výnosů navrhované právní úpravy zákona o hazardních hrách se odhaduje pozitivní.

Objev podobné jako Zákony I B/2024 Účetní zákony a ČÚS

DÚVaP 1-2/2024 Účetní a daňové odpisy majetku

Ukončením práce na „staré“ závěrce jeho práce nekončí, ale běžným způsobem a průběžně pokračuje, protože v okamžiku, kdy účetní závěrka předešlého účetního období je již tzv. v mašličkách, už dávno probíhá nové účetní období. Následují další povinnosti, na které nelze zapomenout, které se musí splnit. V kapitole Účetní a daňové odpisy majetku se autorka zabývá problematikou účetních a daňových odpisů dlouhodobého majetku a také metodami a formami odpisování. Vysvětluje rozdíl mezi účetními a daňovými odpisy a zabývá se dopadem tohoto rozdílu na základ daně. Je doplněna o příklady.Třetí kapitola, Zákoník práce po novele, je zaměřena na nejdůležitější změny, které nastaly v jednotlivých oblastech zákoníku práce a na řešení praktických problémů, které se mohou v pracovněprávní praxi vyskytnout.

Objev podobné jako DÚVaP 1-2/2024 Účetní a daňové odpisy majetku

Účetní případy pro praxi 2024 - Vladimír Hruška - e-kniha

eBook: Potřebujete si zopakovat nebo připomenout nejvíce používané účetní případy, se kterými se můžete setkat? Kniha umožňuje vyhledat konkrétní příklady z praxe podnikatelského subjektu podle jednotlivých účtových skupin. Čtenáři se nabízí informace o všech účtových skupinách: základní charakteristiky, navrhované syntetické účty, nejčastější souvztažné operace a názorné postupy řešení účetních případů. Vybrané účetní příklady jsou pro větší názornost řešeny nejen pomocí „téček“, ale i přehlednými tabulkami. Při řešení případů se vychází ze vzorového účtového rozvrhu pro aktuální účetní období. Publikace je určena odborné veřejnosti, především studentům a účetním praktikům, kterým může posloužit při řešení konkrétních problémů v každodenní praxi.

Objev podobné jako Účetní případy pro praxi 2024 - Vladimír Hruška - e-kniha

ÚZ 1567 Cestovní náhrady, Odměňování v podnikatelské sféře, 2024

Od ledna 2024 se mění všechny sazby cestovních náhrad pro podnikatelský i veřejný sektor vč. sazeb zahraničního stravného. Tato publikace obsahuje nejen všechny aktuální předpisy k cestovním náhradám, ale i k obdobným náhradám a náležitostem některých profesí jako jsou příslušníci bezpečnostních sborů, soudci, státní zástupci a představitelé státní moci. Druhá část publikace obsahuje právní předpisy k odměňování v podnikatelské sféře vč. novelizovaného nařízení vlády o minimální mzdě. Obsah publikace: kapitola I - CESTOVNÍ NÁHRADY, DALŠÍ NÁHRADY A NÁLEŽITOSTI I.1. CESTOVNÍ NÁHRADY Zákon č. 262/2006 Sb., zákoník práce (vybraná ustanovení) Nařízení vlády č. 62/1994 Sb., o poskytování náhrad některých výdajů zaměstnancům rozpočtových a příspěvkových organizací s pravidelným pracovištěm v zahraničí Vyhláška č. 341/2023 Sb., o stanovení výše základních sazeb zahraničního stravného pro rok 2024 Vyhláška č. 398/2023 Sb. o změně sazby základní náhrady za používání silničních motorových vozidel a stravného a o stanovení průměrné ceny pohonných hmot pro účely poskytování cestovních náhrad pro rok 2024 I.2. NÁHRADY VÝDAJŮ SOUVISEJÍCÍCH S VÝKONEM SLUŽBY A PŘI VÝKONU ZAHRANIČNÍ SLUŽBY Zákon č. 234/2014 Sb., o státní službě (vybraná ustanovení) Zákon č. 262/2006 Sb., zákoník práce (vybraná ustanovení) I.3. NÁHRADY CESTOVNÍCH VÝDAJŮ PŘÍSLUŠNÍKŮ BEZPEČNOSTNÍCH SBORŮ Zákon č. 361/2003 Sb., o služebním poměru příslušníků bezpečnostních sborů (vybraná ustanovení) Zákon č. 262/2006 Sb., zákoník práce (vybraná ustanovení) I.4. NÁLEŽITOSTI SPOJENÉ S VÝKONEM FUNKCE SOUDCŮ A PŘEDSTAVITELŮ STÁTNÍ MOCI Zákon č. 236/1995 Sb., o platu a dalších náležitostech spojených s výkonem funkce představitelů státní moci a některých státních orgánů a soudců a poslanců Evropského parlamentu (vybraná ustanovení) Zákon č. 262/2006 Sb., zákoník práce (vybraná ustanovení) I.5. NÁLEŽITOSTI STÁTNÍCH ZÁSTUPCŮ Zákon č. 201/1997 Sb., o platu a některých dalších náležitostech státních zástupců a o změně a doplnění zákona č. 143/1992 Sb., o platu a odměně za pracovní pohotovost v rozpočtových a v některých dalších organizacích a orgánech, ve znění pozdějších předpisů (vybraná ustanovení) Zákon č. 262/2006 Sb., zákoník práce (vybraná ustanovení) Nařízení vlády č. 372/2004 Sb., o poskytování náhrad některých výdajů státním zástupcům přiděleným k výkonu funkce státního zástupce v zahraničí kapitola II - ODMĚŇOVÁNÍ ZAMĚSTNANCŮ V PODNIKATELSKÉ SFÉŘE Zákon č. 262/2006 Sb., zákoník práce (vybraná ustanovení) Nařízení vlády č. 567/2006 Sb., o minimální mzdě, o nejnižších úrovních zaručené mzdy, o vymezení ztíženého pracovního prostředí a o výši příplatku ke mzdě za práci ve ztíženém pracovním prostředí Vyhláška FMPSV č. 58/1991 Sb., o vymezení obsahu mzdových prostředků

Objev podobné jako ÚZ 1567 Cestovní náhrady, Odměňování v podnikatelské sféře, 2024

ÚZ 1586 Odměňování zaměstnanců ve veřejných službách a správě 2024

Publikace obsahuje aktuální právní předpisy regulující odměňování zaměstnanců obcí, krajů, příspěvkových organizací, státních fondů, školských právnických osob a těch zaměstnanců státu, kteří nejsou v režimu státní služby. Menší změny nastaly v katalogu prací a v úpravě minimální mzdy a zaručené mzdy. Publikace obsahuje rovněž příslušná ustanovení zákoníku práce. Všechny změny jsou vyznačeny tučně. Předpisy z oblasti odměňování zaměstnanců ve veřejných službách a správě dosud v edici „ÚZ“ vyšly pod č. 1232, 1288, 1353, 1429, 1471 a 1536. Toto č. 1586 se od č. 1536 liší předpisy zvýrazněnými v obsahu tučně. Obsah Zákon č. 262/2006 Sb., zákoník práce – vybraná ustanovení Nařízení vlády č. 341/2017 Sb., o platových poměrech zaměstnanců ve veřejných službách a správě Nařízení vlády 222/2010 Sb., o katalogu prací ve veřejných službách a správě Nařízení vlády č. 567/2006 Sb., o minimální mzdě, o nejnižších úrovních zaručené mzdy, o vymezení ztíženého pracovního prostředí a o výši příplatku ke mzdě za práci ve ztíženém pracovním prostředí Nařízení vlády č. 328/2013 Sb., o stanovení rozsahu a způsobu poskytovaní údajů do Informačního systému o platech

Objev podobné jako ÚZ 1586 Odměňování zaměstnanců ve veřejných službách a správě 2024

Daně z příjmů 2024 - přehledy, daňové a účetní tabulky - Jiří Dušek

Publikace pomůže všem, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Autor v aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů i s odkazy na paragrafy souvisejících zákonů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace uvádí vylučování kurzových rozdílů, daňová omezení u osobních aut, přepočet měny pro výpočet daně z příjmů, pojistné události na konci roku, nájmy, narovnání, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Tuto praktickou pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů 2024 - přehledy, daňové a účetní tabulky - Jiří Dušek

ÚZ 1579 Spotřební daně, líh, paliva a maziva, energetické daně, 2024

Publikace obsahuje novelizované znění zákona o spotřebních daních vč. rozsáhlých změn od 1. 1. 2024. V publikaci jsou dále aktuální texty zákona o lihu a zákonů upravujících daň ze zemního plynu, daň z pevných paliv a daň z elektřiny, které se od ledna 2024 rovněž mění. Dále jsou zde všechny příslušné vyhlášky k zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.

Objev podobné jako ÚZ 1579 Spotřební daně, líh, paliva a maziva, energetické daně, 2024

Účetnictví podle mezinárodních standardů účetního výkaznictví 2013 (978-80-247-4710-1)

Elektronická kniha - autor Josef Jílek, Jitka Svobodová, 448 stran Praktická publikace o účetnictví se věnuje hlavním otázkám účtování a vykazování podle Mezinárodních standardů účetního výkaznictví. První kapitola pojednává o vývoji IFRS. Zvláštní pozornost je zaměřena na trendy v oblasti účetnictví finančních nástrojů včetně paralelního vývoje US GAAP v této oblasti. Uvedeny jsou také hlavní odlišnosti IFRS upravené právem Evropské unie a některé návrhy na změny IFRS v nejbližším období. Následující dvě kapitoly shrnují jednotlivé standardy a interpretace. Poslední kapitola obsahuje příklady aplikace IFRS včetně výpočtů, například reálných hodnot a účetních souvztažností.

Objev podobné jako Účetnictví podle mezinárodních standardů účetního výkaznictví 2013 (978-80-247-4710-1)

Účetnictví podle mezinárodních standardů účetního výkaznictví 2012 (978-80-247-4255-7)

Elektronická kniha - autor Josef Jílek, Jitka Svobodová, 448 stran Praktická publikace o účetnictví se věnuje hlavním otázkám účtování a vykazování podle Mezinárodních standardů účetního výkaznictví. První kapitola pojednává o vývoji IFRS. Zvláštní pozornost je zaměřena na trendy v oblasti účetnictví finančních nástrojů včetně paralelního vývoje US GAAP v této oblasti. Uvedeny jsou také hlavní odlišnosti IFRS upravené právem Evropské unie a některé návrhy na změny IFRS v nejbližším období. Následující dvě kapitoly shrnují jednotlivé standardy a interpretace. Poslední kapitola obsahuje příklady aplikace IFRS včetně výpočtů, například reálných hodnot a účetních souvztažností.

Objev podobné jako Účetnictví podle mezinárodních standardů účetního výkaznictví 2012 (978-80-247-4255-7)

Podvojné účetnictví a účetní závěrka – Průvodce podvojným účetnictvím k 1. 1. 2024 - Ing. Petr Ryneš

Jedinečná a pro každého účetního nezbytná publikace se zabývá problematikou vedení podvojného účetnictví pro podnikatele v roce 2024 a sestavováním účetní závěrky za rok 2023. Publikace rovněž nabízí přehled všech nejvýznamnějších změn v účetnictví od 1. 1. 2024 v souvislosti s přijetím zákona č. 349/2023 Sb., o konsolidaci veřejných rozpočtů, tzv. konsolidačního balíčku veřejných financí, a to ve všech právních a daňových souvislostech. V přílohové části publikace jsou obsaženy kompletní účetní a nejdůležitější daňové předpisy v platném znění.Zvládněte podvojné účetnictví raz dva díky této praktické příručceAutor se v této publikaci systematicky věnuje všem významným oblastem vedení podvojného účetnictví podnikatelů s vysvětlením vazeb na zákon o účetnictví, vyhlášku a České účetní standardy a u vybraných oblastí také s vazbou na problematiku daně z příjmů. Podrobně jsou okomentovány jednak změny, ke kterým došlo v posledních letech, a jednak změny související s přijetím konsolidačního balíčku veřejných financí platné od 1. 1. 2024, zejména vedení účetnictví v cizí měně, odložená daň, vymezení ukazatele čistého obratu či zprávy o udržitelnosti a zpráva o daních z příjmů a jejich audit (platnost až pro účetní závěrku roku 2024).Hravě si poradíte i s obtížnými účetními případyPublikace obsahuje i návod a řešení některých problematických oblastí, např. účtování nákladů na výzkum a vývoj, vykazování výnosů, účtování a oceňování zásob pořízených vlastní činností, účtování odměn a bonusů vyplácených v následujícím období, účtování nároků na nevybranou dovolenou, účtování nároků z pojistných událostí, problematiku náhrad a dotací, změny limitů pro účtování o dlouhodobém majetku apod.Účetní závěrka 2023 může pro vás být díky této knize hračkouVelký prostor je vyhrazen rovněž výkladu k účetní závěrce 2023, a to zejména sestavení a obsahu přílohy k účetní závěrce a účetních výkazů rozvahy a výkazu zisku a ztráty. Součástí výkladu je vzorový účetní rozvrh.

Objev podobné jako Podvojné účetnictví a účetní závěrka – Průvodce podvojným účetnictvím k 1. 1. 2024 - Ing. Petr Ryneš

Účetnictví podle mezinárodních standardů účetního výkaznictví 2013 - Josef Jílek, Jitka Svobodová - e-kniha

eBook: Praktická publikace o účetnictví se věnuje hlavním otázkám účtování a vykazování podle Mezinárodních standardů účetního výkaznictví. První kapitola pojednává o vývoji IFRS. Zvláštní pozornost je zaměřena na trendy v oblasti účetnictví finančních nástrojů včetně paralelního vývoje US GAAP v této oblasti. Uvedeny jsou také hlavní odlišnosti IFRS upravené právem Evropské unie a některé návrhy na změny IFRS v nejbližším období. Následující dvě kapitoly shrnují jednotlivé standardy a interpretace. Poslední kapitola obsahuje příklady aplikace IFRS včetně výpočtů, například reálných hodnot a účetních souvztažností.

Objev podobné jako Účetnictví podle mezinárodních standardů účetního výkaznictví 2013 - Josef Jílek, Jitka Svobodová - e-kniha

Účetnictví podle mezinárodních standardů účetního výkaznictví 2012 - Josef Jílek, Jitka Svobodová - e-kniha

eBook: Praktická publikace o účetnictví se věnuje hlavním otázkám účtování a vykazování podle Mezinárodních standardů účetního výkaznictví. První kapitola pojednává o vývoji IFRS. Zvláštní pozornost je zaměřena na trendy v oblasti účetnictví finančních nástrojů včetně paralelního vývoje US GAAP v této oblasti. Uvedeny jsou také hlavní odlišnosti IFRS upravené právem Evropské unie a některé návrhy na změny IFRS v nejbližším období. Následující dvě kapitoly shrnují jednotlivé standardy a interpretace. Poslední kapitola obsahuje příklady aplikace IFRS včetně výpočtů, například reálných hodnot a účetních souvztažností.

Objev podobné jako Účetnictví podle mezinárodních standardů účetního výkaznictví 2012 - Josef Jílek, Jitka Svobodová - e-kniha

ÚZ 1577 Rozpočet a financování územních samosprávných celků, organizačních složek státu, příspěvkových organizací a dalších institucí, 2024

V publikaci najdete především aktuální znění dvou klíčových zákonů, a to zákona o rozpočtových pravidlech a zákona o rozpočtových pravidlech územních rozpočtů, které byly změněny k 1. 1. 2024; dále jsou zde všechny vyhlášky a nařízení vlády k těmto zákonům včetně novelizované vyhlášky o rozpočtové skladbě. Publikace obsahuje také text zákona o pravidlech rozpočtové odpovědnosti, zákona o podpoře regionálního rozvoje a zákona o sběru vybraných údajů pro účely monitorování a řízení veřejných financí; celkem 26 právních předpisů v aktuálním znění. Všechny změny předpisů jsou vyznačeny tučně. V edici ÚZ dosud vyšly předpisy z oblasti účetnictví organizačních složek státu, příspěvkových organizací a obcí pod č. 92, 122, 158, 194, 251, 278, 288, 313, 358, 372, 406, 461, 470, 537, 589, 614, 664, 717, 772, 826, 876, 946, 1017, 1076, 1129, 1183, 1251, 1294, 1357, 1420, 1469 a 1526. Toto č. 1577 se od č. 1526 liší v předpisech zvýrazněných v obsahu tučně. Obsah publikace: Přehled rozpočtových pravidel Zákon č. 218/2000 Sb., o rozpočtových pravidlech a o změně některých souvisejících zákonů (rozpočtová pravidla) Vyhláška č. 412/2021 Sb., o rozpočtové skladbě Pokyn k postupu podle vyhlášky ministerstva financí č. 412/2021 Sb., o rozpočtové skladbě Nařízení vlády č. 494/2000 Sb., o podmínkách poskytování dotací ze státního rozpočtu na podporu regenerace panelových sídlišť Vyhláška č. 419/2001 Sb., o rozsahu, struktuře a termínech údajů předkládaných pro vypracování návrhu státního závěrečného účtu a o rozsahu a termínech sestavení návrhů závěrečných účtů kapitol státního rozpočtu Metodický výklad čj. 434/107 277/2001, k nakládání s prostředky poskytnutými ze státního rozpočtu a k úloze finančních úřadů v této oblasti Vyhláška č. 76/2005 Sb., o stanovení způsobu výpočtu rozdílu mezi příjmy pojistného na důchodové pojištění a výdaji na dávky důchodového pojištění Vyhláška č. 560/2006 Sb., o účasti státního rozpočtu na financování programů pořízení a reprodukce majetku Vyhláška č. 248/2007 Sb., o oceněních v oblasti zdravotnictví, udělovaných Ministerstvem zdravotnictví Vyhláška č. 286/2007 Sb., o centrální evidenci dotací Vyhláška č. 455/2008 Sb., o rozsahu, struktuře a termínech pro předkládání údajů o stavu pohledávek z poskytnutých návratných finančních výpomocí, majetkových účastí a cenných papírů, jejichž majitelem je stát a se kterými jsou příslušní hospodařit správci kapitol Nařízení vlády č. 313/2010 Sb., o oceněních udělovaných Ministerstvem školství, mládeže a tělovýchovy Vyhláška č. 133/2013 Sb., o stanovení rozsahu a struktury údajů pro vypracování návrhu zákona o státním rozpočtu a návrhu střednědobého výhledu státního rozpočtu a lhůtách pro jejich předkládání Vyhláška č. 5/2014 Sb. o způsobu, termínech a rozsahu údajů předkládaných pro hodnocení plnění státního rozpočtu, rozpočtů státních fondů, rozpočtů územních samosprávných celků, rozpočtů dobrovolných svazků obcí a rozpočtů Regionálních rad regionů soudržnosti Nařízení vlády č. 352/2016 Sb., o ocenění udělovaném Ministerstvem průmyslu a obchodu Vyhláška č. 367/2015 Sb., o zásadách a lhůtách finančního vypořádání vztahů se státním rozpočtem, státními finančními aktivy a Národním fondem (vyhláška o finančním vypořádání) Sdělení čj. MF - 34225/2023/2105-1, k vyhlášce č. 367/2015 Sb. Nařízení vlády č. 271/2017 Sb., o oceněních udělovaných Ministerstvem vnitra Nařízení vlády č. 290/2018 Sb., o ocenění udělovaných Ministerstvem zahraničních věcí Nařízení vlády č. 236/2019 Sb., o ocenění udělovaném předsedou vlády Pokyn GFŘ D-46 čj. 45811/20/7700-40500-050429, k rozhodování ve věci žádostí o prominutí odvodů za porušení rozpočtové kázně a penále za prodlení s odvodem za porušení rozpočtové kázně Nařízení vlády č. 387/2020 Sb., o oceněních udělovaných Ministerstvem spravedlnosti Nařízení vlády č. 197/2021 Sb., o ocenění udělovaném Úřadem pro ochranu hospodářské soutěže Nařízení vlády č. 302/2021 Sb., o oceněních udělovaných Národní sportovní agenturou Vyhláška č. 296/2022 Sb., o nákladech na stravování a jejich úhradě v organizačních složkách státu a příspěvkových organizacích Pokyn GFŘ D-53 čj. 85547/21/7700-40500-711175, pro stanovení odvodů za porušení rozpočtové kázně Zákon č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Vyhláška č. 264/2023 Sb., o procentním podílu jednotlivých obcí na částech celostátního hrubého výnosu daně z přidané hodnoty a daní z příjmů Informace pro příjemce výnosu daně z hazardních her Zákon č. 23/2017 Sb., o pravidlech rozpočtové odpovědnosti Zákon č. 25/2017 Sb., o sběru vybraných údajů pro účely monitorování a řízení veřejných financí Vyhláška č. 272/2017 Sb., k provedení některých ustanovení zákona o sběru vybraných údajů pro účely monitorování a řízení veřejných financí Zákon č. 248/2000 Sb., o podpoře regionálního rozvoje Zákon č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů Vyhláška č. 8

Objev podobné jako ÚZ 1577 Rozpočet a financování územních samosprávných celků, organizačních složek státu, příspěvkových organizací a dalších institucí, 2024

ÚZ 1576 Účetnictví veřejného sektoru (ÚSC, organizační složky státu, příspěvkové organizace, státní fondy a další instituce), 2024

Publikace obsahuje kompletní soubor právních předpisů regulujících účetnictví veřejných institucí ve znění k 1. 1. 2024 – novelizovaný zákon o účetnictví, účetní vyhlášku č. 410/2009 Sb., technickou vyhlášku o účetních záznamech, konsolidační vyhlášku státu a vyhlášku o inventarizaci majetku a závazků. Dále jsou zde platné České účetní standardy. Všechny změny právních předpisů jsou vyznačeny tučně. V edici ÚZ dosud vyšly předpisy z oblasti účetnictví organizačních složek státu, příspěvkových organizací a obcí pod č. 92, 122, 158, 194, 251, 278, 288, 313, 358, 372, 406, 461, 470, 537, 582, 613, 652, 706, 761, 786, 819, 873, 939, 1012, 1064, 1117, 1176, 1250, 1360, 1419, 1468 a 1525. Toto č. 1576 se od č. 1525 liší v předpisech zvýrazněných v obsahu tučně. Obsah publikace: Kapitola I - PRÁVNÍ PŘEDPISY Zákon č. 563/1991 Sb., o účetnictví Vyhláška č. 383/2009 Sb., o účetních záznamech v technické formě vybraných účetních jednotek a jejich předávání do centrálního systému účetních informací státu a o požadavcích na technické a smíšené formy účetních záznamů (technická vyhláška o účetních záznamech) Vyhláška č. 410/2009 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro některé vybrané účetní jednotky Vyhláška č. 270/2010 Sb., o inventarizaci závazků Vyhláška č. 220/2013 Sb., o požadavcích na schvalování účetních závěrek některých vybraných účetních jednotek Vyhláška č. 312/2014 Sb. o podmínkách sestavení účetních výkazů za Českou republiku (konsolidační vyhláška státu) Kapitola II - ČESKÉ ÚČETNÍ STANDARDY České účetní standardy pro některé vybrané účetní jednotky, které vedou účetnictví podle vyhlášky č. 410/2009 Sb. ČÚS č. 701 až č. 710

Objev podobné jako ÚZ 1576 Účetnictví veřejného sektoru (ÚSC, organizační složky státu, příspěvkové organizace, státní fondy a další instituce), 2024

Záhadné planéty (978-80-895-1578-3)

Elektronická kniha - autor Vlček Slavoj, 226 stran Myslíte si, že to, čo sa Vám nemôže stať na matičke Zemi, sa Vám nemôže stať aj hocikde vo vesmíre? V čase, keď lietame ku hviezdam, už na nás nečíhajú rôzne nebezpečenstvá len "doma" na Zemi, ale tam "vonku" môže byť to nebezpečenstvo ešte nebezpečnejšie, lebo "doma" zväčša dokážeme predpokladať, aké nebezpečenstvo na nás môže čakať a pripraviť sa naň, ale tam "vonku"? Ktohovie...

Objev podobné jako Záhadné planéty (978-80-895-1578-3)

Abeceda mzdové účetní 2024 - Mgr. Michal Vrajík, Věra Příhodová, Ing. Alena Skoumalová, Ing. Antonín Daněk, Helena Přikrylová, Jana Dorčáková, JUDr. M

Publikace, která je naprosto ojedinělá svým rozsahem a způsobem zpracování, je jedinečnou a nepostradatelnou pomůckou všech mzdových účetních.Váš záchranný kruh v moři mzdového účetnictvíSrozumitelný výklad mzdové problematiky, zpracovaný špičkovým týmem autorů, je doplněn desítkami praktických příkladů, vzory dokumentů, formuláři s ukázkou správného vyplnění a v neposlední řadě také odkazy na příslušná zákonná ustanovení, které nenarušují samotný výklad, ale jsou pro lepší přehlednost umístěny po stranách textu, k němuž se vztahují.Zcela nové zpracování velké části publikaceOproti dřívějším vydáním Abecedy mzdové účetní byly kompletně přepracovány kapitoly 1, 2, 3, 4 a 11 tak, aby lépe sledovaly systematiku současného zákoníku práce a ve větším detailu upravovaly i problematiku dosud v publikaci pojatou jen okrajově (např. skončení pracovního poměru či právě dohody o pracích konaných mimo pracovní poměr). Uvedené je pak dáno též změnou v autorském kolektivu, kdy novým autorem výše zmíněných kapitol je Mgr. Michal Vrajík, jenž se ujal nelehkého úkolu nahradit zesnulého JUDr. Bořivoje Šubrta.Transpoziční novela a další legislativní změny jsou již zahrnuty ve výkladuVe vydání pro rok 2024 je zohledněna především naprosto zásadní transpoziční novela zákoníku práce účinná z velké části od 1. 10. 2023 (další změny nabyly účinnosti 1. 1. 2024). Tato novela změnila mj. podmínky zaměstnávání na základě dohod o pracích konaných mimo pracovní poměr, rozšířila podstatným způsobem informační povinnosti zaměstnavatele a práva tzv. pečujících osob, umožnila ve větším rozsahu digitalizaci pracovněprávní agendy a uchopila nově problematiku práce na dálku včetně hrazení jejích nákladů.Konsolidační balíček a další zásadní změny ve mzdovém účetnictvíDalší podstatné změny přinesl tzv. konsolidační balíček, jenž ve větší míře zasáhnul do problematiky daně z příjmů či sociálního pojištění. V oblasti daně z příjmů se např. snižuje hodnota, od níž se uplatňuje vyšší 23% sazba daně z příjmů fyzických osob či se mění režim zdanění při poskytování stravování zaměstnanců. V pojistném na sociální zabezpečení se zavádí povinnost zaměstnanců platit pojistné na nemocenské pojištění či s účinností od 1. 7. 2024 se zavádí ohlašovací povinnost zaměstnavatele ohledně zaměstnanců činných na základě dohody o provedení práce a povinnost těchto zaměstnanců odvádět ve stanovených případech pojistné. V nemocenském pojištění se upravují podmínky účasti na pojištění u těchto zaměstnanců, a to rovněž s účinností od 1. 7. 2024.Dále se s účinností již od 1. 10. 2023 zpřísnila možnost odchodu do předčasného starobního důchodu a mění se podmínky krácení těchto důchodů. Publikace tak podává ucelený aktuální přehled všech změn mzdové oblasti pro rok 2024.

Objev podobné jako Abeceda mzdové účetní 2024 - Mgr. Michal Vrajík, Věra Příhodová, Ing. Alena Skoumalová, Ing. Antonín Daněk, Helena Přikrylová, Jana Dorčáková, JUDr. M

V obklíčení idiotů (978-80-726-1578-0)

Elektronická kniha - autor Thomas Erikson, 280 stran, česky To, že těm okolo nerozumíte, neznamená, že jsou idioti! Máte někdy pocit, že vůbec nechápete chování a reakce lidí kolem vás? Jak je možné, že s některými se dá snadno dohodnout, zatímco jiní jsou už od pohledu potížisti? Švédský bestseller, jehož se ve světě prodalo již přes 1 milion výtisků, popisuje čtyři základní typy chování, které ovlivňují způsob komunikace a vnímání lidí navzájem. Červení, Žlutí, Zelení a Modří. Autor vám s humorem a nadhledem vysvětlí, jak jednotlivé typy rozpoznat a díky tomu pak s nimi i bezproblémově komunikovat.

Objev podobné jako V obklíčení idiotů (978-80-726-1578-0)

Netvoři a krásky (978-80-766-1578-6)

Elektronická kniha - autor Soman Chainani, 352 stran, česky Dvanáct nebezpečných příběhů plných záhad, magie a vzpurných srdcí. Každý se vine a klikatí jako řeka, aby odhalil pravdy plné varování i vítězství, pravdy, které osvobodí tak dlouho vězněná srdce, pravdy, které zkoumají život… a smrt. Princ dojde k překvapivému prozření. Kráska bojuje jako zvíře. Chlapec se odmítá stát kořistí. Cesta ke štěstí je ztracena… a pak znovu nalezena. Bestsellerový autor Soman Chainani spřádá staré příběhy do nové tapiserie současnosti a vytváří svět, který se nepodobá ničemu, co už jste četli. Tyhle příběhy vás znají. Rozumí vám. Odrážejí vás. Jsou to pohádky pro naši dobu. Tak čtěte, pokud se odvážíte…

Objev podobné jako Netvoři a krásky (978-80-766-1578-6)

Účetní manuál pro podnikatelské subjekty aneb Průvodce účetními operacemi a účetní závěrkou - Vladimír Hruška

Znáte ten nepříjemný pocit, když řešíte problém, jehož „řešení jste už někde viděli...“, jen si nemůžete rychle uvědomit kde, ve kterém ustanovení příslušné legislativní normy byste to našli? Každý účetní se často dostává do situace, kdy si má vzpomenout na přesné a správné vymezení nějakého účtu či konkrétní souvztažnosti pro účetní operaci. Právě pro překlenutí těchto stresových situací byl zpracován tento manuál účetního!

Objev podobné jako Účetní manuál pro podnikatelské subjekty aneb Průvodce účetními operacemi a účetní závěrkou - Vladimír Hruška

Argon 1578 - Stropní svítidlo ONTARIO 4xE27/15W/230V (65934)

Světlo pod linku - pro žárovky E27 (nejsou součástí), max. příkon 15 W, rozměry 7 × 35 × 35 cm (V׊×D), materiál kov, krytí IP20 Chcete mít na pracovní desce v kuchyni více světla? Poté zajisté oceníte světlo pod linku Argon s funkčním provedením. Napětí, které je potřeba získat z elektrické sítě, činí 230 V. K vytvoření byl použit materiál, jímž je kov. Světlo vytváří žárovka, kterou v balení nedostanete. Během pořizování myslete i na patici, v tomto případě jde o E27 o maximálním příkonu 15 W. Jelikož balení neobsahuje zdroj osvětlení, budete potřebovat dokoupit 4 žárovky. Co se týče napájení, to je ze sítě. Stupeň krytí světla pod linkou Argon má certifikaci IP20, to znamená, že zařízení je chráněno před vniknutím malých těles, ale ne při kontaktu s vodou. Hlavní vlastnosti světla pod linku Argon 1578 - Stropní svítidlo ONTARIO 4xE27/15W/230V Praktické osvětlení kuchyňské linky Argon do vaší domácnosti Potřebuje vstupní napětí 230 V K jeho výrobě slouží kov...

Objev podobné jako Argon 1578 - Stropní svítidlo ONTARIO 4xE27/15W/230V (65934)

Láska, smrt a vzkříšení (978-80-751-1578-2)

Elektronická kniha - autor Patrick Roth, 96 stran, česky Kniha vycházející pod názvem Láska, smrt a vzkříšení obsahuje tři novely německého spisovatele Patricka Rotha (nar. 1953), který je u nás znám prvním vydáním románu Corpus Christi (1998) a později z vydání objemného svazku Východ slunce. Kniha Josefova (2018). Z rozsáhlého Rothova díla se nyní Volvox Globator rozhodl vydat tři novely, Moje cesta k Chaplinovi, Cizí jezdec a Magdalena u hrobu, jejichž souhrnným tématem je otázka vzkříšení, znovuzrození ve smyslu znovunalezení smyslu života. Roth se dlouhodobě zabývá tématem novodobého pochopení myšlenek bible v současnosti.Moje cesta k Chaplinovi (Suhrkamp 2013) je autobiografická novela z roku 1997, napsaná v tradici románu umělce a zachycující okouzlení Chaplinem a jeho filmy v době mládí až k uměleckému dospívání. Umělcova cesta za géniem se udála na Nový rok 1976 a autor se na ni rozpomíná se záměrem shrnout, jaké účinky mělo setkání s Chaplinem na jeho...

Objev podobné jako Láska, smrt a vzkříšení (978-80-751-1578-2)

Kuchařka při onemocnění jater (978-80-760-1578-4)

Elektronická kniha - autor Vladimíra Havlová, 120 stran, česky Tato dietní kuchařka je určena těm, které postihlo onemocnění jater. Význam dietních opatření nelze podceňovat, ale ani přeceňovat. Pokud ale má pacient zájem o kvalitní život, měl by se svému stravování věnovat. Knížka zkušené nutriční sestry vychází z přísné jaterní diety a snaží se nemocným zpestřit jídelníček. Přináší přes 120 receptů na pečivo, polévky, knedlíky, masové pokrmy, sladká jídla a pomazánky. Jídla jsou pestrá, chutná a připravovaná z velkého a rozmanitého výběru vhodných potravin pro nemocné. U každého receptu je spočítána nutriční hodnota pro jednu osobu, a tak si každý může vypočítat pro sebe to nejlepší.

Objev podobné jako Kuchařka při onemocnění jater (978-80-760-1578-4)

Účetní manuál pro podnikatelské subjekty: aneb Průvodce účetními operacemi a účetní závěrkou (978-80-271-2245-5)

Kniha - autor Vladimír Hruška, 640 stran, česky, pevná bez přebalu lesklá Každý účetní se často dostává do situace, kdy si má vzpomenout na přesné a správné vymezení nějakého účtu či konkrétní souvztažnosti pro účetní operaci. Právě pro překlenutí těchto stresových situací byl zpracován tento manuál účetního!

Objev podobné jako Účetní manuál pro podnikatelské subjekty: aneb Průvodce účetními operacemi a účetní závěrkou (978-80-271-2245-5)

Souvislý účetní příklad s účetními doklady 2023 - Pavel Štohl

Jedná se o souvislý účetní příklad s účetními doklady (faktury přijaté, faktury vystavené, pokladní doklady, bankovní výpisy, mzdová listina, smlouvy apod.), který lze zpracovat jak v rámci daňové evidence, tak v rámci účetnictví.*****Souvislý účetní příklad je vhodný využívat zejména v rámci "počítačového zpracování účetnictví".

Objev podobné jako Souvislý účetní příklad s účetními doklady 2023 - Pavel Štohl

Účetní předpisy pro vybrané účetní jednotky (978-80-7552-581-9)

Kniha - autor Hana Březinová, 368 stran, česky, pevná bez přebalu lesklá Praktický komentář účetních předpisů pro vybrané účetní jednotky je určen pro všechny, kteří jsou tvůrci nebo uživateli účetních záznamů organizačních složek státu, státních fondů podle rozpočtových pravidel, územních samosprávných celků, dobrovolných svazků obcí, Regionálních rad regionů soudržnosti a příspěvkových organizací. Komentář postupuje podle věcné úpravy účetních právních předpisů. Nejprve jsou uvedeny názory na příslušná ustanovení zákona o účetnictví, která regulují vybrané účetní jednotky. Následuje výklad účetních metod a účetních postupů, kdy se prolínají potřebné paragrafy prováděcí vyhlášky č. 410/2009 Sb. s příslušnými Českými účetními standardy. Věříme, že se Vám s novou metodickou pomůckou bude dobře pracovat, ulehčí Vaši práci a přinese zajímavý pohled a nové aspekty účetnictví vybraných účetních jednotek.

Objev podobné jako Účetní předpisy pro vybrané účetní jednotky (978-80-7552-581-9)

ÚZ 1609 Insolvence

Nová publikace je reakcí na velkou novelu insolvenčního zákona a zákona o insolvenčních správcích od 1. 10. 2024. Publikace dále obsahuje zákon o preventivní restrukturalizaci a aktuální znění příslušných nařízení vlády a vyhlášek (jednací řád pro insolvenční řízení, odměny insolvenčního správce a další). Všechny změny jsou vyznačeny tučně; odkazy na související předpisy jsou plně citovány. V edici ÚZ dosud vyšly předpisy týkající se konkursu a vyrovnání pod č. 50, 80, 113, 124, 138, 180, 206, 228, 262, 296, 328, 351, 374, 383, 397, 431, 442, 485, 511, 556, 619, 638, 737, 789, 835, 921, 971, 995, 1087, 1127, 1188, 1217, 1302, 1322, 1344, 1377, 1411, 1504 a 1556. Toto číslo 1609 se liší od č. 1556 v předpisech vyznačených v obsahu tučně. Obsah publikace: Kapitola I - INSOLVENCE Přehled insolvenčního zákona Zákon č. 182/2006 Sb., o úpadku a způsobech jeho řešení (insolvenční zákon) – účinnost od 1. 10. 2024 Vyhláška č. 311/2007 Sb., o jednacím řádu pro insolvenční řízení a kterou se provádějí některá ustanovení insolvenčního zákona Vyhláška č. 313/2007 Sb., o odměně insolvenčního správce, o náhradách jeho hotových výdajů, o odměně členů a náhradníků věřitelského výboru a o náhradách jejich nutných výdajů – účinnost od 1. 10. 2024 Vyhláška č. 190/2017 Sb., k provedení § 3 odst. 3 insolvenčního zákona (vyhláška o platební neschopnosti podnikatele) Vyhláška č. 191/2017 Sb., o náležitostech podání a formulářů elektronických podání v insolvenčním řízení a o změně vyhlášky č. 311/2007 Sb., o jednacím řádu pro insolvenční řízení a kterou se provádějí některá ustanovení insolvenčního zákona, ve znění pozdějších předpisů – účinnost od 1. 10. 2024 Nařízení vlády č. 189/2019 Sb., o způsobu určení hodnoty obydlí, které dlužník není povinen vydat ke zpeněžení Zákon č. 312/2006 Sb., o insolvenčních správcích – účinnost od 1. 10. 2024 Vyhláška č. 312/2007 Sb., o obsahu a dalších náležitostech zkoušek insolvenčních správců Vyhláška č. 314/2007 Sb., o minimálním limitu pojistného plnění a minimálních standardech pojistných smluv insolvenčních správců Vyhláška č. 121/2019 Sb., o materiálním vybavení a standardech výkonu funkce insolvenčního správce Vyhláška č. 193/2019 Sb., kterou se stanoví vzor průkazu insolvenčního správce Kapitola II - PREVENTIVNÍ RESTRUKTURALIZACE Zákon č. 284/2023 Sb., o preventivní restrukturalizaci Vyhláška č. 15/2024 Sb., k provedení zákona o preventivní restrukturalizaci

Objev podobné jako ÚZ 1609 Insolvence

ÚZ 1590 Energetika

Od roku 2024 dochází k přelomové změně energetického zákona, která umožní vyrábět a sdílet vyrobenou elektřinu v rámci skupiny až deseti osob (aktivní zákazník) anebo v rámci energetických společenství (komunitní energetika - více informací zde). Ke změnám došlo také u zákona o hospodaření energií a zákona o podporovaných zdrojích energie. V nové publikaci najdete aktuální texty všech těchto zákonů a dále také texty nejpoužívanějších vyhlášek včetně klíčové vyhlášky o Pravidlech trhu s elektřinou; ostatní vyhlášky a nařízení vlády jsou dostupné zdarma na zde v sekci Předpisy k tématu/Úplné znění. Poslední změny všech předpisů jsou vyznačeny tučným písmem, odkazy na související předpisy jsou plně citovány. Právní předpisy z oblasti energetiky dosud v edici "ÚZ" vyšly pod č. 855, 907, 957, 1034, 1131, 1197, 1292, 1485 a 1535. Toto číslo 1590 se od č. 1535 liší předpisy zvýrazněnými v obsahu tučně. Tato publikace obsahuje všechny zákony z oblasti energetiky. Vedle těchto zákonů existuje více než 50 nařízení vlády a vyhlášek s rozsáhlými přílohami, které není možné dát všechny do jedné publikace. Proto jsou některá nařízení vlády, vyhlášky a některé jejich přílohy k dispozici zdarma zde v položce „Předpisy k tématu/Úplná znění“. PŘEHLED PROVÁDĚCÍCH PŘEDPISŮ Přehled prováděcích předpisů přístupných zdarma zde v sekci Předpisy k tématu/Úplná znění Kapitola I - ENERGETICKÝ ZÁKON A VYBRANÉ PROVÁDĚCÍ PŘEDPISY Přehled energetického zákona Zákon č. 458/2000 Sb., o podmínkách podnikání a o výkonu státní správy v energetických odvětvích a o změně některých zákonů (energetický zákon) Vyhláška č. 349/2015 Sb., o Pravidlech trhu s plynem – účinnost od 1. dubna 2024 Vyhláška č. 408/2015 Sb., o Pravidlech trhu s elektřinou Vyhláška č. 114/2023 Sb., o požadavcích na bezpečnou instalaci výrobny elektřiny využívající obnovitelné zdroje energie s instalovaným výkonem do 50 kW Kapitola II - HOSPODAŘENÍ ENERGIÍ Zákon č. 406/2000 Sb., o hospodaření energií Vyhláška č. 264/2020 Sb., o energetické náročnosti budov Vyhláška č. 140/2021 Sb., o energetickém auditu Vyhláška č. 141/2021 Sb., o energetickém posudku a o údajích vedených v Systému monitoringu spotřeby energie Vyhláška č. 280/2023 Sb., o podmínkách výkonu činností energetických specialistů Kapitola III - PODPOROVANÉ ZDROJE ENERGIE Zákon č. 165/2012 Sb., o podporovaných zdrojích energie a o změně některých zákonů Vyhláška č. 489/2021 Sb., o postupech registrace podpor u operátora trhu a provedení některých dalších ustanovení zákona o podporovaných zdrojích energie (registrační vyhláška) Vyhláška č. 68/2022 Sb., o modernizaci podporované výrobny elektřiny a postupech při úpravách zařízení výrobny elektřiny Vyhláška č. 72/2022 Sb., o zajištění přiměřenosti poskytované provozní podpory zdrojů energie Vyhláška č. 79/2022 Sb., o technicko-ekonomických parametrech pro stanovení referenčních výkupních cen a zelených bonusů a k provedení některých dalších ustanovení zákona o podporovaných zdrojích energie (vyhláška o technicko-ekonomických parametrech) Vyhláška č. 110/2022 Sb., o stanovení druhů a parametrů podporovaných obnovitelných zdrojů a kritérií udržitelnosti a úspory emisí skleníkových plynů pro biokapaliny a paliva z biomasy Vyhláška č. 166/2022 Sb., o vykazování energie z podporovaných zdrojů Nařízení vlády č. 189/2022 Sb., o vymezení rozvoje podporovaných zdrojů energie Nařízení vlády č. 470/2022 Sb., o postupu pro určení výše podpor a zpětné výplaty podpor podle zákona o podporovaných zdrojích energie v návaznosti na oznámení nebo rozhodnutí o slučitelnosti podpor s vnitřním trhem Evropské unie Kapitola IV - OPATŘENÍ K PŘECHODU ČR K NÍZKOUHLÍKOVÉ ENERGETICE Zákon č. 367/2021 Sb., o opatřeních k přechodu České republiky k nízkouhlíkové energetice a o změně zákona č. 165/2012 Sb., o podporovaných zdrojích energie, ve znění pozdějších předpisů Toto téma edice ÚZ je vydáno ve spolupráci s Kocián Šolc Balaštík, advokátní kancelář, s.r.o. (KŠB). Publikace obsahuje texty těch právních předpisů z oblasti energetiky, které se v praxi používají nejčastěji. Ostatní předpisy jsou zdarma k dispozici zde.

Objev podobné jako ÚZ 1590 Energetika

ÚZ 1551 Ukrajina

Publikace obsahuje aktualizovaný soubor předpisů, které reagují na uprchlickou vlnu vyvolanou invazí vojsk Ruské federace na Ukrajinu. Předpisy upravují zejména poskytování dočasné ochrany ukrajinských uprchlíkům na území ČR, dále poskytování ubytování, zdravotních služeb, sociálního zabezpečení, humanitárních dávek a dalších podpory. Dále jsou zde předpisy obsahující opatření v oblasti zaměstnanosti, školství, daní, územního plánování a stavebního řádu. Předpisy z oblasti Ukrajiny dosud v edici ÚZ vyšly pod č. 1498. Toto č. 1551 se od č. 1498 liší předpisy zvýrazněnými v obsahu tučným písmem. Zákon č. 65/2022 Sb., o některých opatřeních v souvislosti s ozbrojeným konfliktem na území Ukrajiny vyvolaným invazí vojsk Ruské federace Nařízení vlády č. 206/2022 Sb., o některých podrobnostech poskytování nouzového ubytování a dočasného nouzového přístřeší a souvisejících služeb pro žadatele o udělení dočasné ochrany a pro osoby s udělenou dočasnou ochranou Nařízení vlády č. 308/2022 Sb., o stanovení výjimky z nepřijatelnosti žádostí o udělení oprávnění k pobytu na území České republiky podávaných na zastupitelských úřadech Zákon č. 66/2022 Sb., o opatřeních v oblasti zaměstnanosti a oblasti sociálního zabezpečení v souvislosti s ozbrojeným konfliktem na území Ukrajiny vyvolaným invazí vojsk Ruské federace Nařízení vlády č. 73/2022 Sb., o příspěvku pro solidární domácnost – pozbylo platnosti 31. 3. 2023 Nařízení vlády č. 205/2022 Sb., o příspěvku pro solidární domácnost na období druhého pololetí roku 2022 – pozbylo platnosti 30. 6. 2023 Nařízení vlády č. 209/2023 Sb., o započitatelných nákladech na bydlení a ubytování pro účely stanovení nároku na humanitární dávku a její výše Zákon č. 67/2022 Sb., o opatřeních v oblasti školství v souvislosti s ozbrojeným konfliktem na území Ukrajiny vyvolaným invazí vojsk Ruské federace Zákon č. 128/2022 Sb., o opatřeních v oblasti daní v souvislosti s ozbrojeným konfliktem na území Ukrajiny vyvolaným invazí vojsk Ruské federace Zákon č. 175/2022 Sb., o dalších opatřeních v souvislosti s ozbrojeným konfliktem na území Ukrajiny vyvolaným invazí vojsk Ruské federace a o změně dalších zákonů v souvislosti s ozbrojeným konfliktem na území Ukrajiny vyvolaným invazí vojsk Ruské federace Nařízení vlády č. 200/2022 Sb., o nepřijatelnosti žádostí občanů třetích zemí o udělení oprávnění k pobytu na území České republiky podávaných na zastupitelských úřadech Zákon č. 197/2022 Sb., o zvláštních postupech v oblasti územního plánování a stavebního řádu v souvislosti s ozbrojeným konfliktem na území Ukrajiny vyvolaným invazí vojsk Ruské federace Nařízení vlády č. 364/2022 Sb., o provedení některých ustanovení zákona o pojišťování a financování vývozu se státní podporou ve vztahu k záruce poskytované v rámci státní podpory hospodářství v reakci na agresi Ruska vůči Ukrajině

Objev podobné jako ÚZ 1551 Ukrajina

ÚZ 1541 Bankovnictví

Předpisy v publikaci jsou rozděleny do šesti kapitol: úvěrové instituce; centrální evidence účtů; finanční konglomeráty; Česká národní banka; ozdravné postupy a řešení krize na finančním trhu; stavební spoření. Od posledního vydání byl změněn zákon o bankách, zákon o kampeličkách, zákon o ČNB, zákon o ozdravných postupech a řešení krize na finančním trhu; změněny byly také některé vyhlášky. Poslední změny všech předpisů jsou vyznačeny tučným písmem, odkazy na související předpisy jsou plně citovány.V publikaci již není zákon proti praní špinavých peněz, který nyní najdete v novém tématu Protikorupční předpisy (vyjde koncem června 2023). Předpisy z oblasti bank a souvisejících předpisů v edici "ÚZ" vyšly pod č. 384, 443, 554, 611, 687, 756, 807, 850, 917, 974, 1040, 1118, 1185, 1276, 1331, 1428 a 1482. Toto č. 1541 se od č. 1482 liší v předpisech zvýrazněných v obsahu tučně. kapitola I - ÚVĚROVÉ INSTITUCE Zákon č. 21/1992 Sb., o bankách Vyhláška č. 164/2002 Sb., o podmínkách přístupu k informacím v informační databázi České národní banky - Centrální registr úvěrů Vyhláška č. 71/2011 Sb., o formě, struktuře a způsobu vedení a poskytování údajů, které je banka a pobočka zahraniční banky povinna vést a které je povinna poskytnout Fondu pojištění vkladů Vyhláška č. 355/2020 Sb., o žádostech, schvalování osob a způsobu prokazování odborné způsobilosti, důvěryhodnosti a zkušenosti osob, ve znění pozdějších předpisů Vyhláška č. 163/2014 Sb., o výkonu činnosti bank, spořitelních a úvěrních družstev a obchodníků s cennými papíry Vyhláška č. 12/2016 Sb., o vzoru informačního přehledu o systému pojištění pohledávek z vkladů pro klienta Vyhláška č. 209/2021 Sb., o odměně a náhradě hotových výdajů likvidátora banky a spořitelního a úvěrního družstva Zákon č. 87/1995 Sb., o spořitelních a úvěrních družstvech a některých opatřeních s tím souvisejících a o doplnění zákona České národní rady č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 177/2020 Sb., o některých opatřeních v oblasti splácení úvěrů v souvislosti s pandemií COVID-19 kapitola II - CENTRÁLNÍ EVIDENCE ÚČTŮ Zákon č. 300/2016 Sb., o centrální evidenci účtů Vyhláška č. 30/2017 Sb., k provedení zákona o centrální evidenci účtů kapitola III - FINANČNÍ KONGLOMERÁTY Zákon č. 377/2005 Sb., o doplňkovém dozoru nad bankami, spořitelními a úvěrními družstvy, pojišťovnami a obchodníky s cennými papíry ve finančních konglomerátech a o změně některých dalších zákonů (zákon o finančních konglomerátech) Vyhláška č. 347/2006 Sb., kterou se provádějí některá ustanovení zákona o finančních konglomerátech kapitola IV - ČESKÁ NÁRODNÍ BANKA Zákon č. 6/1993 Sb., o České národní bance Vyhláška č. 164/2002 Sb., o podmínkách přístupu k informacím v informační databázi České národní banky - Centrální registr úvěrů - viz kap. I Vyhláška č. 169/2011 Sb., o stanovení pravidel tvorby čísla účtu v platebním styku - viz kap. II Vyhláška č. 235/2013 Sb., o předkládání výkazů České národní bance statisticky významnými vykazujícími osobami pro účely sestavení statistiky platební bilance, investiční pozice a dluhové služby vůči zahraničí Vyhláška č. 253/2013 Sb., kterou se stanoví podmínky tvorby povinných minimálních rezerv Vyhláška č. 314/2013 Sb., o předkládání výkazů České národní bance osobami, které náleží do sektoru finančních institucí Vyhláška č. 518/2020 Sb., o předkládání informací zprostředkovateli finančních služeb České národní bance Vyhláška č. 399/2021 Sb., o úvěrových ukazatelích Vyhláška č. 401/2021 Sb., o předkládání některých výkazů v oblasti platebního styku České národní bance Přehled dalších prováděcích předpisů k zákonu č. 6/1993 Sb. kapitola V – OZDRAVNÉ POSTUPY A ŘEŠENÍ KRIZE NA FINANČNÍM TRHU Zákon č. 374/2015 Sb., o ozdravných postupech a řešení krize na finančním trhu kapitola VI - STAVEBNÍ SPOŘENÍ Zákon č. 96/1993 Sb., o stavebním spoření a státní podpoře stavebního spoření a o doplnění zákona České národní rady č. 586/1992 Sb., o daních z příjmů, ve znění zákona České národní rady č. 35/1993 Sb. Vyhláška č. 106/1993 Sb., kterou se stanoví náležitosti žádosti o souhlas se zřízením stavební spořitelny Vyhláška č. 164/2017 Sb., kterou se provádí některá ustanovení zákona č. 96/1993 Sb., o stavebním spoření a státní podpoře stavebního spoření, ve znění pozdějších předpisů

Objev podobné jako ÚZ 1541 Bankovnictví

ÚZ 1535 Energetika

V souvislosti s energetickou krizí došlo k rozsáhlým změnám řady právních předpisů v oblasti energetiky. Zásadně se změnil energetický zákon (mj. se zjednodušily podmínky instalace a provozu výroben elektřiny z obnovitelných zdrojů), zákon o podporovaných zdrojích energie a zákon o hospodaření energií. Byla rovněž přijata série předpisů o podpoře domácností, podniků a dalších odběratelů v době energetické krize, které jsou všechny obsahem publikace. Vedle zákonů jsou zde také texty nejpoužívanějších vyhlášek a nařízení vlády Právní předpisy z oblasti energetiky dosud v edici "ÚZ" vyšly pod č. 855, 907, 957, 1034, 1131, 1197, 1292 a 1485. Toto číslo 1535 se od č. 1485 liší předpisy zvýrazněnými v obsahu tučně. Kapitola I - ENERGETICKÝ ZÁKON A VYBRANÉ PROVÁDĚCÍ PŘEDPISY I.1 ENERGETICKÝ ZÁKON Přehled energetického zákona Zákon č. 458/2000 Sb., o podmínkách podnikání a o výkonu státní správy v energetických odvětvích a o změně některých zákonů (energetický zákon) I.2 PODPORA V DOBĚ ENERGETICKÉ KRIZE Nařízení vlády č. 262/2022 Sb., o příspěvku na úhradu nákladů za energie Nařízení vlády č. 298/2022 Sb., o stanovení cen elektřiny a plynu v mimořádné tržní situaci a o stanovení s tím souvisejícího nejvyššího přípustného rozsahu majetkového prospěchu zákazníka Nařízení vlády č. 333/2022 Sb., o zajištění dodávek plynu Nařízení vlády č. 407/2022 Sb., o způsobu určení výše nadměrného příjmu z prodeje vyrobené elektřiny Nařízení vlády č. 463/2022 Sb., o stanovení cen elektřiny a plynu v mimořádné tržní situaci dodávaných na ztráty v distribučních soustavách a o kompenzacích poskytovaných na dodávku elektřiny a plynu na ztráty za stanovené ceny Nařízení vlády č. 5/2023 Sb., o kompenzacích poskytovaných na dodávku elektřiny a plynu za stanovené ceny Nařízení vlády č. 36/2023 Sb., o formátu a vzoru formulářového podání pro odvod z nadměrných příjmů I.3 DALŠÍ VYBRANÉ PROVÁDĚCÍ PŘEDPISY Vyhláška č. 344/2012 Sb., o stavu nouze v plynárenství a o způsobu zajištění bezpečnostního standardu dodávky plynu – účinnost od 1. 3. 2023 Vyhláška č. 349/2015 Sb., o Pravidlech trhu s plynem Vyhláška č. 408/2015 Sb., o Pravidlech trhu s elektřinou Kapitola II - HOSPODAŘENÍ ENERGIÍ Zákon č. 406/2000 Sb., o hospodaření energií Vyhláška č. 4/2020 Sb., o energetických specialistech Vyhláška č. 264/2020 Sb., o energetické náročnosti budov Vyhláška č. 140/2021 Sb., o energetickém auditu Vyhláška č. 141/2021 Sb., o energetickém posudku a o údajích vedených v Systému monitoringu spotřeby energie Kapitola III - PODPOROVANÉ ZDROJE ENERGIE Zákon č. 165/2012 Sb., o podporovaných zdrojích energie a o změně některých zákonů Vyhláška č. 489/2021 Sb., o postupech registrace podpor u operátora trhu a provedení některých dalších ustanovení zákona o podporovaných zdrojích energie (registrační vyhláška) Vyhláška č. 72/2022 Sb., o zajištění přiměřenosti poskytované provozní podpory zdrojů energie Vyhláška č. 79/2022 Sb., o technicko-ekonomických parametrech pro stanovení referenčních výkupních cen a zelených bonusů a k provedení některých dalších ustanovení zákona o podporovaných zdrojích energie (vyhláška o technicko-ekonomických parametrech) Vyhláška č. 110/2022 Sb., o stanovení druhů a parametrů podporovaných obnovitelných zdrojů a kritérií udržitelnosti a úspory emisí skleníkových plynů pro biokapaliny a paliva z biomasy Vyhláška č. 166/2022 Sb., o vykazování energie z podporovaných zdrojů Nařízení vlády č. 189/2022 Sb., o vymezení rozvoje podporovaných zdrojů energie Nařízení vlády č. 470/2022 Sb., o postupu pro určení výše podpor a zpětné výplaty podpor podle zákona o podporovaných zdrojích energie v návaznosti na oznámení nebo rozhodnutí o slučitelnosti podpor s vnitřním trhem Evropské unie Kapitola IV - OPATŘENÍ K PŘECHODU ČR K NÍZKOUHLÍKOVÉ ENERGETICE Zákon č. 367/2021 Sb., o opatřeních k přechodu České republiky k nízkouhlíkové energetice a o změně zákona č. 165/2012 Sb., o podporovaných zdrojích energie, ve znění pozdějších předpisů Toto téma edice ÚZ je vydáno ve spolupráci s Kocián Šolc Balaštík, advokátní kancelář, s.r.o. (KŠB). Publikace obsahuje texty těch právních předpisů z oblasti energetiky, které se v praxi používají nejčastěji.

Objev podobné jako ÚZ 1535 Energetika

ÚZ 1596 Pojišťovnictví

Od posledního vydání došlo ke změnám většiny nosných předpisů – k 1. 4. 2024 nabyl účinnosti zcela nový zákon o pojištění odpovědnosti z provozu vozidla a jeho prováděcí vyhláška; v souvislosti s tím byl změněn také zákon o pojišťovnictví a příslušná ustanovení občanského zákoníku (občanský zákoník obsahuje obecná pravidla pojištění a jednotlivé druhy pojištění – odpovědnost, život, zdraví, nemoc, úraz, škoda, právní ochrana a další). V publikaci dále najdete zákon o distribuci pojištění a zajištění, a vyhlášky ke všem zákonům. Změny jsou vyznačeny tučným písmem, odkazy na související předpisy jsou plně citovány. Předpisy z oblasti pojišťovnictví vyšly v edici "ÚZ" pod č. 494, 555, 674, 781, 849, 889, 994, 1054, 1154, 1235, 1282, 1370 a 1493. Toto č. 1596 se od č. 1493 liší v předpisech zvýrazněných v obsahu tučně. Obsah publikace: Kapitola I - POJIŠŤOVNICTVÍ, DISTRIBUCE POJIŠTĚNÍ A ZAJIŠTĚNÍ Přehled zákona o pojišťovnictví Zákon č. 277/2009 Sb., o pojišťovnictví Vyhláška č. 305/2016 Sb., o předkládání výkazů pojišťovnami a zajišťovnami České národní bance Vyhláška č. 306/2016 Sb., kterou se provádí některá ustanovení zákona o pojišťovnictví Vyhláška č. 307/2016 Sb., o žádostech podle zákona o pojišťovnictví Zákon č. 89/2012 Sb., občanský zákoník (vybraná ustanovení) Zákon č. 170/2018 Sb., o distribuci pojištění a zajištění Vyhláška č. 195/2018 Sb., o odborné způsobilosti pro distribuci pojištění Vyhláška č. 196/2018 Sb., o žádostech podle zákona o distribuci pojištění a zajištění Kapitola II - POJIŠTĚNÍ ODPOVĚDNOSTI Z PROVOZU VOZIDLA Zákon č. 30/2024 Sb., o pojištění odpovědnosti z provozu vozidla Vyhláška č. 69/2024 Sb., k provedení zákona o pojištění odpovědnosti z provozu vozidla

Objev podobné jako ÚZ 1596 Pojišťovnictví

ÚZ 1499 Vysoké školství

Publikace obsahuje aktuální text zákona o vysokých školách a aktuální znění 5 nařízení vlády a vyhlášek, které podrobněji rozvádějí některá ustanovení zákona. Nově je zařazen zákon o opatřeních v oblasti školství v souvislosti s válkou na Ukrajině. Všechny změny textů jsou vyznačeny tučně, odkazy na související předpisy jsou plně citovány.

Objev podobné jako ÚZ 1499 Vysoké školství

Podívejte se také

- Celkom (ne)obyčajné veci izolovanej doby (978-80-566-2024-3)

- Jehly Singer 2024 - 80/12, 4,0 mm - 2 ks - Twin (134192)

- Světové standardy projektového řízení: pro malé a střední firmy (978-80-247-5321-8)

- Účtová osnova, České účetní standardy 2021: Postupy účtování pro podnikatele (978-80-7554-310-3)

- Psychopat ve vaší posteli: Manipulace a psychický teror ve vztahu (978-80-262-1578-3)

- Vrtačka aku PBL 2024 PK, 18V, 4Ah, 2 baterie Li-ion, kufr, STAYER (377PBL2024PK)

- Testy 2023-2024 z matematiky pro žáky 9. tříd ZŠ (978-80-7358-410-8)

- Jehly Singer 2024/2025 - 80/12, 3,0 mm + 90/14, 4,0 mm - 2 ks - Twin (134621)

- Testy 2023-2024 z matematiky pro žáky 5. a 7. tříd ZŠ (978-80-7358-362-0)