Kde se rozmanitost setkává s hodnotou - Katalo.cz

Abeceda mzdové účetní 2025 - Mgr. Michal Vrajík, Věra Příhodová, Ing. Alena Skoumalová, Ing. Antonín Daněk, Helena Přikrylová, Jana Dorčáková, JUDr. M

Publikace, která je naprosto ojedinělá svým rozsahem a způsobem zpracování, je jedinečnou a nepostradatelnou pomůckou všech mzdových účetních.Mzdové účetnictví od A do Z přehledně a v příkladechSrozumitelný výklad mzdové problematiky zpracovaný špičkovým týmem autorů je doplněn desítkami praktických příkladů, vzory dokumentů, formuláři s ukázkou správného vyplnění a v neposlední řadě také odkazy na příslušná zákonná ustanovení, které nenarušují samotný výklad, ale jsou pro lepší přehlednost umístěny po stranách textu, k němuž se vztahují.Zohledněné změny v zákoníku práceVe vydání pro rok 2025 je zohledněna především zásadní novela zákoníku práce účinná od 1. 8. 2024 (další změny nabývají účinnosti 1. 1. 2025). V zákoníku práce se zejména upravuje postup při uzavírání kolektivní smlouvy v případě více odborových organizací u zaměstnavatele, rozvržení pracovní doby zaměstnancem (s účinností od 1. 1. 2025), upravují se nová pravidla stanovení minimální mzdy, zaručený plat se zrušením institutu zaručené mzdy, mzda a příplatek za zvýšenou zátěž zaměstnance ve zdravotnictví a mzda a příplatek za práci ve ztíženém pracovním prostředí a u práce na dálku se zrušují některá pravidla o rozvržení pracovní doby (s účinností od 1. 1. 2025). Pozornost je věnována i právě projednávané tzv. flexinovele zákoníku práce, jejíž účinnost by měla nastat ve II. čtvrtletí 2025.Neunikl vaší pozornosti konsolidační balíček?Podstatné změny přinesl již v roce 2024 tzv. konsolidační balíček, jenž ve větší míře zasáhl do problematiky daně z příjmů či sociálního pojištění. V průběhu roku 2024 GFŘ zpřesnilo některé výklady. U daňově podporovaných produktů spoření na stáří, z nichž některé je možné za letošní rok uplatnit v ročním zúčtování vůbec poprvé, je zdůrazněné, že již nedochází k rozdělení odčitatelné částky na jednotlivé produkty, ale jsou soustředěny pod jednou nezdanitelnou částkou. K zásadní změně došlo i při uplatnění slevy na manželku.Vyznáte se ve všech změnách týkajících se dohod?V pojistném na sociální zabezpečení a zdravotní pojištění je mimo jiné upozorněno na povinnosti, které mají zaměstnavatelé zaměstnávající zaměstnance na dohody o provedení práce. Pozornost je věnována elektronizaci ostatních dávek nemocenského pojištění, úpravě eNeschopenky a rozšíření ošetřovného pro DPČ, DPP i OSVČ. V rámci pojistného jsou nejvíce viditelné změny v souvislosti s posunem hranice zaměstnání malého rozsahu.Pozor na změny v rámci důchodové reformyPozornost je věnována i zcela nové slevě na pojistném pro poživatele starobního důchodu.Stranou nezůstaly ani povinnosti a pojistné v souvislosti se zaměstnanci v tzv. rizikových zaměstnáních a upozorněno je rovněž u poživatelů starobních důchodů v souvislosti se zavedením slevy na pojistném u zaměstnanců na (ne)vedení ELDP.Publikace tak podává ucelený aktuální přehled všech změn mzdové oblasti pro rok 2025.

Podívejte se také desigual ing

Dohody o pracích konaných mimo pracovní poměr 2024/2025 - Petr Bukovjan, Ing. Antonín Daněk, Ing. Michal Ztratil, Michael Košnar, PEŠKAR Michal JUDr.

„Dohodáři“ nebo též „brigádníci“. Takto bývají v praxi často označováni zaměstnanci, kteří konají pro zaměstnavatele práci nikoliv v pracovním poměru, ale na základě dohody o pracovní činnosti nebo dohody o provedení práce. Právní úprava dohod je přitom ve srovnání s právní úpravou pracovního poměru podstatně flexibilnější a vyznačuje se řadou specifik, na která je potřeba v praxi pamatovat.Zásadní změny u dohod po novele zákoníku práceTo platí i poté, co tzv. transpoziční novela zákoníku práce od 1. 10. 2023 a 1. 1. 2024 mnoho rozdílů mezi pracovním poměrem a zmíněnými dohodami setřela. I „dohodářům“ tak přísluší např. právo na dovolenou, na pracovní volno při překážkách v práci nebo na příplatek za práci v sobotu a v neděli. Zaměstnavatel jim až na výjimky musí předem písemně rozvrhnout pracovní dobu a evidovat ji. Zapomenout nesmí ani na omezení maximální délky směny nebo nepřetržité odpočinky.Pozor na nové povinnosti ohledně dohod!Složitější než doposud je navíc zaměstnávání na dohodu o provedení práce. S účinností od 1. 7. 2024 mají totiž zaměstnavatelé novou oznamovací povinnost vůči územní správě sociálního zabezpečení. Přehledný výklad kompletní problematiky dohod – aktuální i po 1. lednu 2025Předkládaná publikace chce být (nejen zaměstnavatelům) komplexním průvodcem právní úpravou dohod o pracích konaných mimo pracovní poměr po všech výše uvedených změnách. Pozornost je v ní věnována především pracovněprávním otázkám – od vzniku pracovněprávního vztahu založeného dohodou až k možnostem jeho skončení, přes otázky spojené s pracovní dobou a dobou odpočinku, překážkami v práci, odměňováním nebo dovolenou až k tomu, jaké sankce hrozí za porušení stanovených povinností. V návaznosti na to rozebírá též daňové souvislosti a samozřejmě problematiku odvodu pojistného na veřejné zdravotní pojištění a pojistného na sociální zabezpečení. Protože v době redakční uzávěrky publikace byly teprve projednávány změny týkající se režimu tzv. oznámené dohody, jsou v knize graficky označené ty pasáže textu, do nichž by se mohla s účinností od 1. 1. 2025 promítnout další případná změna či zrušení právní úpravy. Kniha tak pamatuje i na tuto situaci a čtenář tak v ní nalezne i po 1. lednu 2025 aktuální výklad a postup, jak s odvody pojistného z dohod nakládat. Čtenářům je k dispozici aktualizace k 1. 1. 2025, kterou lze stáhnout z těchto webových stránek.Autoři publikaceAutorský kolektiv se skládá z odborníků, kteří se uvedenou problematikou intenzivně zabývají, publikují o ní v odborných časopisech a umí se na ni prakticky podívat.

Podívejte se také INDESIT ING 61T/WH (869991590140)

Abeceda mzdové účetní 2023 (978-80-7554-380-6)

Kniha - autor Bořivoj Šubrt; Eva Svěrčinová; Věra Příhodová, 720 stran, česky, spirálová, kroužková Publikace, která je naprosto ojedinělá svým rozsahem a způsobem zpracování, je jedinečnou a nepostradatelnou pomůckou všech mzdových účetních. Mzdové účetnictví od A do Z, prakticky a v příkladech Srozumitelný výklad mzdové problematiky, zpracovaný špičkovým týmem autorů, je doplněn desítkami praktických příkladů, vzory dokumentů, formuláři s ukázkou správného vyplnění a v neposlední řadě také odkazy na příslušná zákonná ustanovení, které nenarušují samotný výklad, ale jsou pro lepší přehlednost umístěny po stranách textu, k němuž se vztahují. Zásadní změny pro rok 2023 Ve vydání pro rok 2023 jsou zohledněny změny provedené novelizacemi právních předpisů během roku 2022 a s účinností od roku 2023. Kniha reflektuje nejen změny v oblasti pracovního práva, daní z příjmů, v pojistném na zdravotní pojištění a sociální zabezpečení, ale i v oblasti...

Podívejte se také g star raw 3301 ing kek

Podívejte se také

- 3DE ING Glider 360° hnědá (ING_S_BROWN)

- 3DE ING Glider 360° černá (ING_S_BLACK)

- 3DE ING Glider 360° s podhlavníkem - černá (CR-G3405E6G4B6)

- Marimex Rukáv ribbon černý, 193/182 cm - Tramp. MRX-PR-ING. 305cm, G19 (8590517979576)

- Listy M. Jana Husa

- Dymytry: Neonarcis - CD (MGR-24312)

- antonin kratochvil circus sideshow

- cd antonin gondolan among us

- ETA 3590 90010 Alena (ETA359090010 )

- David Michal: Michal David Funky - CD (7128131)

- abeceda

- Helena Levandule (VPmatr0574nad)

- Helena SilverGuard (VPmatr0595nad)

- Helena Medicott (VPmatr0588nad)

- Helena Úplet (VPmatr0602nad)

- HEPA filtr HF10 (2024)

- Alena (978-80-878-3528-9)

- varna konvice eta alena 3590 90000

- Klarstein Helena 60, odsavač par, 595 m³/h , LED display, černý

- Klarstein Helena 90, odsavač par, 595 m³/h, LED displej, bílý

Abeceda mzdové účetní 2024

Publikace, která je naprosto ojedinělá svým rozsahem a způsobem zpracování, je jedinečnou a nepostradatelnou pomůckou všech mzdových účetních. ***** Váš záchranný kruh v moři mzdového účetnictví * Srozumitelný výklad mzdové problematiky, zpracovaný špičkovým týmem autorů, je doplněn desítkami praktických příkladů, vzory dokumentů, formuláři s ukázkou správného vyplnění a v neposlední řadě také odkazy na příslušná zákonná ustanovení, které nenarušují samotný výklad, ale jsou pro lepší přehlednost umístěny po stranách textu, k němuž se vztahují. ***** Zcela nové zpracování velké části publikace * Oproti dřívějším vydáním Abecedy mzdové účetní byly kompletně přepracovány kapitoly 1, 2, 3, 4 a 11 tak, aby lépe sledovaly systematiku současného zákoníku práce a ve větším detailu upravovaly i problematiku dosud v publikaci pojatou jen okrajově (např. skončení pracovního poměru či právě dohody o pracích konaných mimo pracovní poměr). Uvedené je pak dáno též změnou v autorském kolektivu, kdy novým autorem výše zmíněných kapitol je Mgr. Michal Vrajík, jenž se ujal nelehkého úkolu nahradit zesnulého JUDr. Bořivoje Šubrta. ***** Transpoziční novela a další legislativní změny jsou již zahrnuty ve výkladu * Ve vydání pro rok 2024 je zohledněna především naprosto zásadní transpoziční novela zákoníku práce účinná z velké části od 1. 10. 2023 (další změny nabyly účinnosti 1. 1. 2024). Tato novela změnila mj. podmínky zaměstnávání na základě dohod o pracích konaných mimo pracovní poměr, rozšířila podstatným způsobem informační povinnosti zaměstnavatele a práva tzv. pečujících osob, umožnila ve větším rozsahu digitalizaci pracovněprávní agendy a uchopila nově problematiku práce na dálku včetně hrazení jejích nákladů. ***** Konsolidační balíček a další zásadní změny ve mzdovém účetnictví * Další podstatné změny přinesl tzv. konsolidační balíček, jenž ve větší míře zasáhnul do problematiky daně z příjmů či sociálního pojištění. V oblasti daně z příjmů se např. snižuje hodnota, od níž se uplatňuje vyšší 23% sazba daně z příjmů fyzických osob či se mění režim zdanění při poskytování stravování zaměstnanců. V pojistném na sociální zabezpečení se zavádí povinnost zaměstnanců platit pojistné na nemocenské pojištění či s účinností od 1. 7. 2024 se zavádí ohlašovací povinnost zaměstnavatele ohledně zaměstnanců činných na základě dohody o provedení práce a povinnost těchto zaměstnanců odvádět ve stanovených případech pojistné. V nemocenském pojištění se upravují podmínky účasti na pojištění u těchto zaměstnanců, a to rovněž s účinností od 1. 7. 2024. ***** Dále se s účinností již od 1. 10. 2023 zpřísnila možnost odchodu do předčasného starobního důchodu a mění se podmínky krácení těchto důchodů. Publikace tak podává ucelený aktuální přehled všech změn mzdové oblasti pro rok 2024.

Objev podobné jako Abeceda mzdové účetní 2024

Ravensburger Rozšíření GraviTrax Build ing

Podrobnosti o produktu: Věk: od 8 let Rozšíření Build ing přináší kuličkové dráze GraviTrax více možností a zábavy při hře. Rozšíření Build ing obsahuje mnoho různých základních komponentů pro rozšíření kuličkové dráhy. V kombinaci s libovolnou startovací sadou GraviTrax přináší rozšíření Build ing do světa kuličkové dráhy GraviTrax ještě více rozmanitosti a zábavy.

Objev podobné jako Ravensburger Rozšíření GraviTrax Build ing

INDESIT ING 61T/WH (869991590140)

Varná deska - plynová, 4 plotýnky, litinové mřížky, kolmé zabroušené hrany, bez rámečku, vestavná, vzhled bílé sklo, povrch sklo, připojení ZEMNÍ PLYN, rozměry 4,9 × 59 × 51 cm (V׊×H), bílá barva, k zapojení spotřebiče je potřeba elektrikář, k zapojení spotřebiče je potřeba plynař Díky plynové varné desce INDESIT bez problémů připravíte všechna vaše oblíbená jídla. Plynová varná deska je oblíbená pro intenzivní ohřev, vysokou výhřevnost a nízkou spotřebu energie. Její klasický design skvěle doplní vaši kuchyň. Varnou desku bez rámečku doplňují kolmé zabroušené hrany. Zaujme vás 4 plotýnkami, tak s ní hravě uvaříte i větší množství jídel. Lze ji vestavět do pracovní desky. Zatímco bílá barva přináší moderní styl, kvalitní materiály zase dlouhodobou životnost. K její výrobě slouží bílé sklo a povrch je také vyroben ze skla. Varnou desku pohání zemní plyn. Rozměry varné desky INDESIT činí 4,9 × 59 × 51 cm (vך×h). Klíčové vlastnosti varné desky INDESIT ING...

Objev podobné jako INDESIT ING 61T/WH (869991590140)

Stavařův průvodce Revitem - Ing. Daniel Erhart

Učíte se BIM software Autodesk Revit? Ať už se seznamujete s touto světově nejrozšířenější projekční BIM aplikaci jako student nebo jako profesionální projektant, jako začátečník nebo uživatel-samouk, Stavařův průvodce Revitem vás seznámí přehlednou formou učebnice se všemi základními funkcemi Revitu a Revitu LT, i s BIM terminologií. Vedle postupů a návodů pro projektování interiérů a exteriérů budov, tvorbu pohledů, výkazů a výkresů se dozvíte i užitečné tipy pro efektivní využití Revitu v projekční praxi, včetně zavádění tzv. BM mandátu v ČR. Samostatné kapitoly se věnují uživatelskému nastavení programu, nastavení samotného projektu nebo pohledů, modelování a umisťování 3D komponent v projektu, tvorbě terénu, spolupráci nebo vytvářeni výkresů. Naleznete zde i návody pro tvorbu vlastních parametrických nebo adaptivních rodin. Stavařův průvodce Revitem bude průběžně aktualizován na budoucí verze aplikace Revit. Stavařův průvodce Revitem se věnuje například těmto tématům: Nastavení projektu Tvorba a umisťování podlah a podhledů Vkládání oken, dveří a komponent Navrhování schodišť, ramp a zábradlí Tvorba výkresové dokumentace Výstupy a tisk Tvorba stěn a obvodových plášťů Vysvětlení souřadnicového systému Vytváření a přizpůsobení pohledů Tvorba terénu a jeho editace Tvorba a editace výkazů Tvorba vlastních rodin O autorovi Ing. Daniel Erhart se po absolvování Fakulty lesnické a dřevařské na ČZU v Praze v roce 2005 věnoval projektování a realizaci staveb, lehkých obvodových plášťů budov a projekční činnosti výrobních technologií. Od stejného roku pracuje s produkty společnosti Autodesk a od roku 2019 působí jako BIM konzultant ve společnosti Arkance Systems. V rámci své pracovní činnosti implementuje BIM řešení u zákazníků a školí začátečníky i pokročilé uživatele Autodesk Revit. Publikuje rovněž články a tipy na blogu NaZdi.cz nebo na portálu CADforum.cz a BIMfo.cz.

Objev podobné jako Stavařův průvodce Revitem - Ing. Daniel Erhart

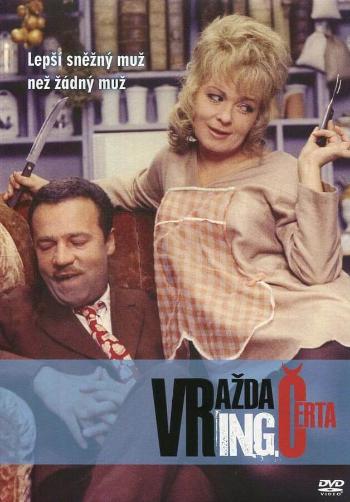

Vražda ing. Čerta (DVD) (papírový obal)

DVD film Vražda ing. Čerta [1970]. Český film. Dolby Digital. Film Vražda ing. Čerta je jediným režijním filmem výtvarnice a scenáristky Ester Krumbachové o ne zcela mladé ženě, která touží po svatbě.

Objev podobné jako Vražda ing. Čerta (DVD) (papírový obal)

3DE ING Glider 360° černá (ING_S_BLACK)

Kancelářská židle zdravotní se synchronní mechanikou a aretací, bederní opěrka, područky jsou pevné, kovová a otočná konstrukce, textilní potažení, výplň sedáku: molitan (PUR pěna), plastový kříž, plastová kolečka pro tvrdé povrchy, černá barva, nosnost až 120 kg Japonská zdravotní židle do kanceláře 3DE ING Glider 360° černá Máte sedavé zaměstnání a chcete minimalizovat jakékoli zdravotní problémy? V tom případě si dopřejte maximální pohodlí pro všechny namáhané části vašeho těla. Tím správným řešením bude prémiová kancelářská židle 3DE ING Glider 360°. Příjemné posezeníJaponská zdravotní židle do kanceláře 3DE ING Glider 360° udržuje vaše tělo v přirozené pozici, protože ideálně kopíruje každý pohyb. Díky tomu nepotřebujete přemýšlet nad volbou pohodlné pozice a vaše mysl se může soustředit nad pracovními úkoly. Snadné používáníBěhem...

Objev podobné jako 3DE ING Glider 360° černá (ING_S_BLACK)

3DE ING Glider 360° hnědá (ING_S_BROWN)

Kancelářská židle zdravotní se synchronní mechanikou a aretací, bederní opěrka, područky jsou pevné, kovová a otočná konstrukce, textilní potažení, výplň sedáku: molitan (PUR pěna), plastový kříž, plastová kolečka pro tvrdé povrchy, hnědá barva, nosnost až 120 kg Japonská zdravotní židle do kanceláře 3DE ING Glider 360° hnědá Máte sedavé zaměstnání a chcete minimalizovat jakékoli zdravotní problémy? V tom případě si dopřejte maximální pohodlí pro všechny namáhané části vašeho těla. Tím správným řešením bude prémiová kancelářská židle 3DE ING Glider 360°. Příjemné posezeníJaponská zdravotní židle do kanceláře 3DE ING Glider 360° udržuje vaše tělo v přirozené pozici, protože ideálně kopíruje každý pohyb. Díky tomu nepotřebujete přemýšlet nad volbou pohodlné pozice a vaše mysl se může soustředit nad pracovními úkoly. Snadné používáníBěhem...

Objev podobné jako 3DE ING Glider 360° hnědá (ING_S_BROWN)

3DE ING Glider 360° šedá (ING_S_GREY)

Kancelářská židle zdravotní se synchronní mechanikou a aretací, bederní opěrka, područky jsou pevné, kovová a otočná konstrukce, textilní potažení, výplň sedáku: molitan (PUR pěna), plastový kříž, plastová kolečka pro tvrdé povrchy, šedá barva, nosnost až 120 kg Japonská zdravotní židle do kanceláře 3DE ING Glider 360° šedá Máte sedavé zaměstnání a chcete minimalizovat jakékoli zdravotní problémy? V tom případě si dopřejte maximální pohodlí pro všechny namáhané části vašeho těla. Tím správným řešením bude prémiová kancelářská židle 3DE ING Glider 360°. Příjemné posezeníJaponská zdravotní židle 3DE ING Glider 360° udržuje vaše tělo v přirozené pozici, protože ideálně kopíruje každý pohyb. Díky tomu nepotřebujete přemýšlet nad volbou pohodlné pozice a vaše mysl se může soustředit nad pracovními úkoly. Snadné používáníBěhem náročného dne však...

Objev podobné jako 3DE ING Glider 360° šedá (ING_S_GREY)

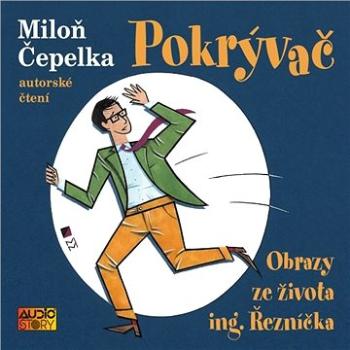

Pokrývač: Obrazy ze života ing. Řezníčka ()

Audiokniha MP3 - autor Miloň Čepelka, čte Miloň Čepelka V novele Pokrývač, kterou vydává Nakladatelství ČAS k jeho pětaosmdesátým narozeninám, se Miloň Čepelka ohlíží do dob husákovské normalizace, kdy si lidé s uměleckými ambicemi v tzv. šedé zóně namlouvali, že přes všechny strachy a úhybné manévry mají své životy pod kontrolou. Příběh s podtitulem Obrazy ze života ing. Řezníčka, vyprávěný s ironickým nadhledem, je autorovým holdem češtině, slovně i stylisticky tak rozmanité.

Objev podobné jako Pokrývač: Obrazy ze života ing. Řezníčka ()

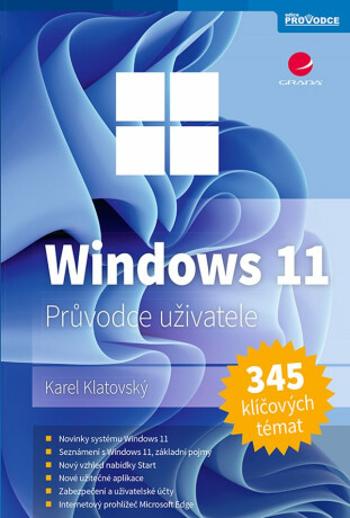

Windows 11 - Průvodce uživatele - Ing. Karel Klatovský

Vývoj v oblasti IT se neustále posouvá kupředu, staré technologie odcházejí a uvolňují místo novým a modernějším.Operační systém Windows je ale stále zde a nadále nám spolehlivě slouží. Jeho poslední verzí jsou Windows 11, které přinášejí celou řadu novinek, modernizací i zdokonalení toho, co se osvědčilo ve verzích předchozích. Kniha je určena jak úplným začátečníkům, tak uživatelům, kteří tento operační systém používají už dlouhou dobu. Je koncipována tak, aby bylo možné rychle a efektivně najít přesně tu informaci, kterou ke své práci právě potřebují, ať už se týká nastavení systému, práce s aplikacemi, řešení různých problémů či vyhledání souvisejících informací.Práce s Windows 11 je rozdělena do deseti větších celků (instalace Windows 11, základní práce s operačním systémem, aplikace, multimédia, uživatelské účty, internet a sdílení, hardware, diskové jednotky, zálohování a obnovení, pokročilá práce se systémem). Každý celek se dělí na krátké kapitoly, které jsou vždy věnované konkrétnímu dílčímu tématu (od základních až po pokročilé). Nechybí ani rozsáhlý přehled známých i méně známých klávesových zkratek.

Objev podobné jako Windows 11 - Průvodce uživatele - Ing. Karel Klatovský

Windows 11 - Praktická příručka - Ing. Karel Klatovský

Praktická příručka operačního systému Windows 11, který svým uživatelům přináší nové možnosti užívání počítače a internetu.Svět operačních systémů se velmi rychle vyvíjí. Windows 11 je pokročilý operační systém, který svým uživatelům přináší nové možnosti užívání počítače a internetu. Byl vyvíjen i s ohledem na moderní dotyková zařízení, a tak je tato praktická příručka vhodná i pro uživatele Windows 11 na tabletech. Přináší množství inovací z oblasti komunikace, zálohování dat a nastavení pracovního prostředí.Celý systém je oproti předchozím verzím podstatně rychlejší a bezpečnější, disponuje výkonnými šifrovacími nástroji a antivirovým řešením.V této praktické příručce se dozvíte vše, co potřebujete znát pro efektivní využití nejenom novinek, ale i systému jako takového.Popisované oblasti:Novinky a fakta, instalace, plocha a průzkumník, nová nabídka Start, aplikace Windows 11, OneDrive, desktopové aplikace, uživatelské účty, bezpečnost, nastavení systému, síť a internet, multimédia, řešení problémů, klávesové zkratky.

Objev podobné jako Windows 11 - Praktická příručka - Ing. Karel Klatovský

3DE ING Glider 360° černá - čalouněná (ING_C_BLACK)

Kancelářská židle zdravotní se synchronní mechanikou a aretací, bederní opěrka, područky jsou pevné, kovová a otočná konstrukce, textilní potažení, výplň sedáku: molitan (PUR pěna), plastový kříž, plastová kolečka pro tvrdé povrchy, černá barva, nosnost až 120 kg Japonská zdravotní židle do kanceláře 3DE ING Glider 360° černá – čalouněná Máte sedavé zaměstnání a chcete minimalizovat jakékoli zdravotní problémy? V tom případě si dopřejte maximální pohodlí pro všechny namáhané části vašeho těla. Tím správným řešením bude prémiová kancelářská židle 3DE ING Glider 360°. Příjemné posezeníJaponská zdravotní židle 3DE ING Glider 360° udržuje vaše tělo v přirozené pozici, protože ideálně kopíruje každý pohyb. Díky tomu nepotřebujete přemýšlet nad volbou pohodlné pozice a vaše mysl se může soustředit nad pracovními úkoly. Snadné používáníBěhem...

Objev podobné jako 3DE ING Glider 360° černá - čalouněná (ING_C_BLACK)

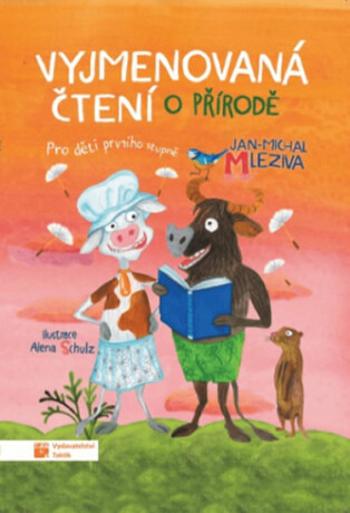

Vyjmenovaná čtení o přírodě - Jan-Michal Mleziva, Alena Schulz

Po Vyjmenovaných čteních o ledasčem přicházíme s další výjimečnou – obdobně koncipovanou – knížkou, která kromě spousty informací ze světa zvířat a rostlin přináší dětem ještě něco velmi důležitého navíc. Výběrem témat z pojmů, které bývají probírány v rámci výuky vyjmenovaných slov, získávají děti příležitost k mimovolnímu osvojení grafické podoby jednotlivých výrazů, a to tím, že v textu několikrát „zakopnou“ očima o zvýrazněná slova. Vizuální paměť je totiž u dětí velmi silně rozvinuta. A to ještě není vše, autor se coby zkušený pedagog pokouší podnítit děti k přemýšlení o sobě, o jazyce a o dění okolo nás. Kniha je sice určena dětem prvního stupně, ale zajisté si v ní mohou se zájmem počíst i děti starší. Každý text knihy provází celostránková umělecká ilustrace. U vyjmenovaných slov nám často nezbývá nic jiného, než si správné tvary slov zapamatovat. Jak? Tak jako si lidské tváře zapamatujeme tím, že je opakovaně vídáme, můžeme si stejným způsobem uložit do paměti podobu slov. Knížka přistupuje k výuce vyjmenovaných slov originálním didaktickým konceptem. Děti vidí vyjmenovaná slova ve všech podobách v krátkých zajímavých článcích, při jejichž četbě si mnohdy ani neuvědomují, že se učí. Kniha je určena k individuálnímu čtení, které může probíhat mimo jiné také v rámci školního vyučování, a to nejen v hodinách českého jazyka, ale také v přírodovědě. Rozvržení knihy do čtyřiceti dvou kapitolek koresponduje s počtem týdnů školního vyučování. Texty jednotlivých kapitolek nejsou záměrně členěny do odstavců, aby jednak nebylo narušováno soustředění dítěte, jednak aby byla ponechána volnost učitelům k jejich případnému dělení textu na kratší úseky podle aktuální potřeby.

Objev podobné jako Vyjmenovaná čtení o přírodě - Jan-Michal Mleziva, Alena Schulz

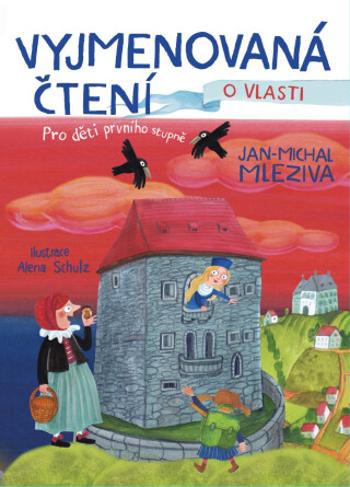

Vyjmenovaná čtení o vlasti - Jan-Michal Mleziva, Alena Schulz

Zajímavost této knihy spočívá v jejím způsobu zpracování vícero tematických oblastí. Na jedné straně předkládá dětským čtenářům místopisné informace formou turistického průvodce, včetně řady faktů z českých dějin a ze života lidí v dřívějších dobách. A na druhé straně se kniha zaměřuje na původ místních jmen, který děti často zajímá, a umožňuje jim tak proniknout trochu do zákonitostí pojmenovávání našich měst i vesnic. Vedle toho, jak název Vyjmenovaná čtení o vlasti napovídá, je tato kniha netradiční pomůckou k mimovolnému osvojení grafické podoby vybraných zeměpisných jmen, která jsou v jazykových příručkách řazena do okruhu vyjmenovaných slov. Tato zeměpisná jména jsou v textech totiž barevně zvýrazněna, takže dítě o ně při čtení několikrát očima „zakopne“, díky čemuž si jejich pravopis může lépe uložit do paměti. Každý text knihy provází celostránková umělecká ilustrace. Vyjmenovaná čtení o vlasti tvoří spolu s Vyjmenovanými čteními o přírodě a Vyjmenovanými čteními o ledasčem jedinečnou trojici knih, jež pojímají problematiku vyjmenovaných slov originálním způsobem. Kniha obsahuje 42 kapitolek. Pro 29 z nich byl určující výčet místních jmen uvedený v rámci vyjmenovaných slov v Pravidlech českého pravopisu. Těchto 29 slov (místních jmen) může být požadováno při přijímacích zkouškách na osmiletá gymnázia. Zbylá místní jména byla zvolena tak, aby byly zastoupeny všechny kraje České republiky. Kniha přistupuje k výuce vyjmenovaných slov originálním didaktickým konceptem. U vyjmenovaných slov nám totiž často nezbývá nic jiného, než si správné tvary slov zapamatovat. Jak? Tak jako si lidské tváře zapamatujeme tím, že je opakovaně vídáme, můžeme si stejným způsobem uložit do paměti podobu slov. Děti tedy v krátkých zajímavých článcích, tentokrát vlastivědně zaměřených, vidí vyjmenovaná slova v různých podobách, čímž si fixují jejich grafickou podobu. Kniha je určena k individuálnímu čtení, které může probíhat mimo jiné také v rámci školního vyučování, a to nejen v hodinách českého jazyka. Texty jednotlivých kapitolek nejsou záměrně členěny do odstavců, aby jednak nebylo narušováno soustředění dítěte, jednak aby byla ponechána volnost učitelům k jejich případnému dělení textu na kratší úseky podle aktuální potřeby.

Objev podobné jako Vyjmenovaná čtení o vlasti - Jan-Michal Mleziva, Alena Schulz

PowerPoint 2019 nejen pro školy - Ing. Karel Klatovský

Dvoubarevná učebnice prezentačního manažeru Microsoft PowerPoint 2019 podrobně provádí uživatele procesem tvorby elektronické prezentace. Seznamuje čtenáře s prostředím programu, podstatou tvorby prezentace i jednotlivými typy objektů na snímku. Popisuje rozdíly při použití vektorové a rastrové grafiky, přidávání efektů k objektům na snímku a časování přechodů mezi snímky i nastavení chodu prezentace. Kniha obsahuje kapitoly: Základy tvorby prezentace / snímky / text a grafika ve snímku / využití šablon / hudba a video v prezentaci / efekty / tabulky a grafy v prezentaci / nastavení časování / režimy chodu prezentace / tisk snímků prezentace / export a import dat z/do prezentace a další. Kniha je součástí oblíbené edice "nejen pro školy", která se vyznačuje velkou srozumitelností a názorností textu.

Objev podobné jako PowerPoint 2019 nejen pro školy - Ing. Karel Klatovský

Microsoft Office 365 - Podrobný průvodce - Ing. Karel Klatovský

Kancelářský balík programů Microsoft Office je nejpoužívanějším kancelářským programem. I nové verze aplikací Office 365/Microsoft 365 jsou důkazem jeho oblíbenosti. Další průvodce z pera zkušeného autora byl napsán formou krátkých tipů a triků, kde představí jednotlivé možnosti tak, abyste rychle našli přesně to, co v dané aplikaci potřebujete udělat. Text knihy je rozdělen do pěti částí. První obecná část je věnována činnostem, které jsou pro všechny aplikace společné: instalace, nastavení aplikací, práce se soubory, dokumenty a daty, i využití webových úložišť. Další specializované části popisují funkce hlavních aplikací, Word, Excel, PowerPoint a Outlook, které jdou s dobou a stále více jsou propojení se světem internetu. Publikace je vhodná jak pro začínající, tak pokročilé uživatele. Využijí i ti, kdo nemají nejnovější verzi, protože mnoho témat je použitelných i pro starší verze těchto aplikací.Kniha vám odpoví mimo jiné na tyto otázky Jaké jsou novinky v Office 365? Jak změnit barevné schéma aplikací? Jak si přizpůsobit panel nástrojů Rychlý přístup? Jak do Wordu vložit video? Jak snadno uspořádat kapitoly v dokumentu? Jak využívat šablony ve Wordu? Jak ovládat Excel pomocí klávesnice? Jak rychle naformátovat celou tabulku? Jak vložit aritmetickou posloupnost? Jak vytvářet širokoúhlé prezentace v PowerPointu?

Objev podobné jako Microsoft Office 365 - Podrobný průvodce - Ing. Karel Klatovský

Příručka mzdové účetní pro rok 2023 (978-80-7365-476-4)

Kniha - 320 stran, česky, brožovaná bez přebalu lesklá Mezi zaměstnancem a zaměstnavatelem vznikají při výkonu závislé práce určité právní vztahy, které jsou ve smyslu zákoníku práce považovány za vztahy pracovněprávní. Pracovněprávní vztah se řídí zákoníkem práce. Pokud však nelze v daném konkrétním případě použít zákoník práce, řídí se tento vztah občanským zákoníkem, avšak i v tomto případě platí zásada, že musí být dosaženo souladu se základními zásadami pracovněprávních vztahů.

Objev podobné jako Příručka mzdové účetní pro rok 2023 (978-80-7365-476-4)

Stírací mapa Luckies of London F*#?ING Scratch Map

Stírací mapa z kolekce Luckies of London. Model vyroben z papíru a plastu.

Objev podobné jako Stírací mapa Luckies of London F*#?ING Scratch Map

3DE ING Glider 360° s podhlavníkem - hnědá (CR-G3405E6G4M6)

Kancelářská židle zdravotní se synchronní mechanikou, hlavová opěrka, područky jsou pevné, sedák s balančními prvky, kovová a otočná konstrukce, textilní potažení, výplň sedáku: molitan (PUR pěna), chromovaný kříž, plastová kolečka pro tvrdé povrchy, hnědá barva, nosnost až 120 kg Kolečková kancelářská židle je neodmyslitelným příslušenstvím všech pracovních koutů. S nejvyšší pečlivostí navržené tvary jsou zárukou nečekaného pohodlí. 3DE ING Glider 360° s podhlavníkem - hnědá ukrývá synchronní konstrukci. Díky tomu je nastavení opěráku automaticky synchronizováno se sedákem, což dovoluje i dlouhé sezení. Neschází pevné područky, které díky opřeným loktům zajistí vyšší komfort. Při nekonečném kancelářském sezení je vhodná opěrka na hlavu. Ta významně uleví krční páteři a mnoha svalům. Sedák s jednoduchým balančním systémem má účinek gymnastického míče, nenechává svaly zakrnět a posouvá zdravé sezení na novou úroveň. Nejdůležitější vlastnosti kancelářské židle...

Objev podobné jako 3DE ING Glider 360° s podhlavníkem - hnědá (CR-G3405E6G4M6)

3DE ING Glider 360° s podhlavníkem - černá (CR-G3405E6G4B6)

Kancelářská židle zdravotní se synchronní mechanikou, hlavová opěrka, područky jsou pevné, sedák s balančními prvky, kovová a balanční konstrukce, textilní potažení, výplň sedáku: molitan (PUR pěna), chromovaný kříž, plastová kolečka pro tvrdé povrchy, černá barva Kolečková kancelářská židle je praktickým příslušenstvím každého pracovního stolu. Tvary navržené s maximální pečlivostí stojí za velice pohodlným sezením. 3DE ING Glider 360° s podhlavníkem - černá má takzvaně synchronní variantu mechaniky. Opěrák si vždy udrží ideální úhel k sedáku a hodí se, pokud u práce sedíte několik hodin v kuse. Nemohly by chybět pevné područky, díky kterým si můžete pohodlně opřít lokty. Při úmorném kancelářském sezení je užitečná opěrka na hlavu. Mimo to, že uleví svalům, pomáhá i k rovnému sezení. Sedák s balančním systémem má některé vlastnosti gymnastického míče, nutí svaly pracovat a sezení je pak mnohem zdravější. Nejdůležitější přednosti kancelářské židle 3DE ING...

Objev podobné jako 3DE ING Glider 360° s podhlavníkem - černá (CR-G3405E6G4B6)

3DE ING Glider 360° s podhlavníkem - šedá (CR-G3405E6G4E3)

Kancelářská židle zdravotní se synchronní mechanikou, hlavová opěrka, područky jsou pevné, sedák s balančními prvky, kovová a otočná konstrukce, textilní potažení, výplň sedáku: molitan (PUR pěna), chromovaný kříž, plastová kolečka pro tvrdé povrchy, šedá barva, nosnost až 120 kg Kolečková kancelářská židle je nezbytným doplňkem každého pracovního místa. Patřičně navržené části jsou při opření velmi pohodlné. 3DE ING Glider 360° s podhlavníkem - šedá má tzv. synchronní typ mechaniky. Nastavení opěráku a sedáku je tak vždy synchronizováno, což je vhodné i pro velmi dlouhé sezení. Neschází pevné područky pro vyšší komfort s opřenýma rukama. Při dlouhém pracovním dni se pokaždé hodí hlavová opěrka. Ta výrazně uleví krku a páteři. Sedák kombinovaný s balanční mechanikou se trochu podobá gymnastickému míči , udržuje svaly aktivní a sezení je pak mnohem zdravější. Hlavní parametry kancelářské židle 3DE ING Glider 360° s podhlavníkem - šedá Šedá barva kancelářské...

Objev podobné jako 3DE ING Glider 360° s podhlavníkem - šedá (CR-G3405E6G4E3)

aden +anais™ Musslin Washcloth 3-Pack Blush ing Bunnies

Podrobnosti o produktu: Velkoryse střižený: Díky tomu se B aden nosí snadno. Odolné: Zůstávají měkké po každém praní Praktické: Lze zavěsit na poutko a sušit. Všechny materiály jsou vyrobeny bez azobarviv Materiál a péče: Materiál: 100% mušelínová bavlna Perte při nízké teplotě a s podobnými barvami Sušte v sušičce při nízké teplotě Nežehlit ani nečistit chemicky Rozměry a hmotnost: Rozměry: 30 x 30 cm Součástí dodávky je: Součástí balení jsou 3 x flanelové kalhoty Musslin

Objev podobné jako aden +anais™ Musslin Washcloth 3-Pack Blush ing Bunnies

aden +anais™ Osuška s kapucí 2-pack Blush ing Bunnies

Podrobnosti o produktu: Absorbent: Mušelínová kapuce udržuje hlavu v teple a suchu Přední strana: bavlněný mušelín Zadní strana kapuce a ručníková část z bavlněného froté Praktické: Extra velké, proto ideální pro kojence a batolata. Všechny materiály jsou vyrobeny bez azobarviv Materiál a péče: Materiál: 100% bavlněný mušelín Prát na nízkou teplotu a s podobnými barvami Sušte v sušičce při nízké teplotě Nežehlit ani nečistit chemicky Rozměry a hmotnost: Rozměry: 76 cm x 76 cm Součástí dodávky je: Součástí balení je 2 x osuška Musslin s kapucí.

Objev podobné jako aden +anais™ Osuška s kapucí 2-pack Blush ing Bunnies

Benefit Krémový korektor Boi-Ing (Industrial Strength Concealer) 3 g Medium

Tento odolný a plně krycí korektor s krémovou texturou zakryje vše, od výrazných kruhů pod očima až k pupínkům a barevným nerovnoměrnostem.

Objev podobné jako Benefit Krémový korektor Boi-Ing (Industrial Strength Concealer) 3 g Medium

Benefit Krémový korektor Boi-Ing (Industrial Strength Concealer) 3 g Deep

Tento odolný a plně krycí korektor s krémovou texturou zakryje vše, od výrazných kruhů pod očima až k pupínkům a barevným nerovnoměrnostem.

Objev podobné jako Benefit Krémový korektor Boi-Ing (Industrial Strength Concealer) 3 g Deep

Účetní předpisy 2024

Novinka reflektující největší změnu zákona o účetnictví od 1. ledna 2024 (obsahuje zákon o účetnictví a související předpisy provedení účetnictví podnikatelských subjektů + České účetní standardy). Úvodní komentář všech novelizovaných ustanovení. Rozlišení novel, přehledná úprava, formát A4+. Kvalitní bílý papír, orientační prvky usnadňující práci. Poznámky a komentáře přímo v textu u novelizovaných pasáží. V ceně e-book, Daňový měsíčník a další on-line služby po celý rok s možností volného stahování nejnovějších platných znění. Určeno pro náročné profesionální uživatele.

Objev podobné jako Účetní předpisy 2024

Abeceda účetnictví pro podnikatele 2023 - Ing. Jana Pilátová, Ing. Jiří Kadlec, Ing. Rostislav Chalupa, Ing. Dagmar Procházková, Ing. Roman Sedlák, In

Již 19. vydání populární publikace, která vychází opět po roční odmlce v novém, aktualizovaném vydání, zachycuje základní účetní předpisy a rozpracovává je do konkrétních účetních postupů. Přestože v posledních letech nebyla v oblasti účetnictví přijata žádná významná legislativní změna, obsahuje publikace řadu informací, které vycházejí z dlouhodobé praxe autorů. Novinky v tomto vydání V jednotlivých kapitolách publikace jsou popsány platné zásady i používané účetní metody doplněné příklady z praxe. Vzhledem k období, ve kterém se nacházíme (pandemie Covid-19 a invaze na Ukrajinu), je zdůrazněna i zásada nepřetržitého fungování účetní jednotky a její vliv jak na vedení účetnictví, tak i na správné sestavení účetní závěrky. Čtenář zde může nalézt také úpravy účetních postupů v případech, kdy účetnictví reaguje na změny daňových zákonů, a to nejen pro rok 2023, ale vzhledem k datu vydání této publikace i na změny daňových zákonů v roce 2022, jako např. upozornění na významnou novelu daně silniční nebo speciálního zákona upravujícího daňovou problematiku darů. Aktuálně je kniha doplněna rovněž o základní informace týkající se tzv. „povinných osob“, mezi které patří nejen auditoři a daňoví poradci, ale též účetní. Jedná se o povinnosti stanovené zákonem proti legalizaci výnosů z trestné činnosti a zákonem o evidenci skutečných majitelů. Legislativní změny V posledních letech nebyly přijaty žádné přímé legislativní změny v oblasti účetnictví podnikatelů a takové změny nejsou připravovány ani pro rok 2023. Pokud by k takovýmto legislativním změnám došlo, bude aktualizace řešena formou informací, které najdete na našich webových stránkách a budou zdarma ke stažení. Podrobněji k obsahu publikace Kniha je rozdělena do 12 kapitol, které obsahují teoretická východiska k jednotlivým oblastem účetnictví (dlouhodobý majetek, zásoby, cenné papíry, finanční majetek, zúčtovací vztahy, vlastní kapitál, závazky, úvěry, odložená daň a rezervy, náklady a výnosy, účetní závěrka, účetní a daňová soustava, mezinárodní standardy finančního výkaznictví) a v nichž jsou zdůrazněny zásady a metody vyplývající z vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví, i z českých účetních standardů pro podnikatele. Kapitoly jsou doplněny rovněž o příklady vycházející z jednotlivých interpretací Národní účetní rady. Autorský kolektiv Autory knihy jsou zkušení odborníci s dlouholetou praxí v oblasti účetnictví, daní a auditu. Proto jsou teoretická východiska jednotlivých kapitol doplněna řadou konkrétních příkladů z jejich praxe. Komu je publikace určena? Publikace je vhodná jednak pro začínající účetní, kterým umožňuje orientaci v jednotlivých účetních kategoriích, ale prospěšné rady zde najdou i zkušení účetní, jednak v oblastech, které se v účetnictví denně nevyskytují, a také v oblastech, kterých se týkají legislativní změny.

Objev podobné jako Abeceda účetnictví pro podnikatele 2023 - Ing. Jana Pilátová, Ing. Jiří Kadlec, Ing. Rostislav Chalupa, Ing. Dagmar Procházková, Ing. Roman Sedlák, In

OPI Nail Lacquer lak na nehty Just Lanai-ing Around 15 ml

OPI Nail Lacquer, 15 ml, Laky na nehty pro ženy, Nádherná manikúra jako po návštěvě nehtového studia? Lak na nehty OPI Nail Lacquer umožňuje vytvořit si ji v pohodlí vlastního domova. Pokrývá povrch nehtů souvislou vrstvou dlouhotrvající intenzivní barvy s lesklým finišem, a pomáhá tak dodat nehtům pěstěný, dokonale upravený vzhled. Můžete s jeho pomocí jednoduše zvýraznit své nehty a nebo třeba podtrhnout styl vašeho outfitu. Tak která barva se zaleskne na vašich nehtech? Vlastnosti: má efekt gelové manikúry má dlouhotrvající výdrž pohodlně se nanáší zářivá a sytá barva Jak používat: Lak nanášejte pomocí štětečku na odlakované odmaštěné nehty. Pro lepší výsledný efekt aplikujte 2 vrstvy.

Objev podobné jako OPI Nail Lacquer lak na nehty Just Lanai-ing Around 15 ml

OPI Gelový lak na nehty GelColor 15 ml Just Lanai-ing Around

Gelový lak GelColor přichází s vylepšenou recepturou, která si zachovává 100% gelové složení a nově nabízí chytrou Intelli-Gel technologii™ a inovativní štěteček Intelli-Brush pro snadnější a přesnější aplikaci. Díky této inteligentní formulaci se můžete navždy rozloučit s opravami a nedokonalostmi při nanášení.

Objev podobné jako OPI Gelový lak na nehty GelColor 15 ml Just Lanai-ing Around

Zákon o nemocenském pojištění včetně problematiky náhrady mzdy s komentářem a příklady 2025 - Ing. Marta Ženíšková, Mgr. Zdeněk Schmied, JUDr. Jan Při

Příručka obsahuje výklad k jednotlivým ustanovením zákona č. 187/2006 Sb., o nemocenském pojištění, doplněný řadou praktických příkladů, které pomohou uživatelům příručky lépe pochopit záludnosti ve výpočtech a zorientovat se v nároku na nemocenské dávky. Zároveň je v knize zařazen i výklad k poskytování náhrady mzdy zaměstnavatelem v období prvních 14 dnů trvání dočasné pracovní neschopnosti. Novinky v oblasti nemocenského pojištění v roce 2025, které by mzdová účetní měla znátTato kvalitní publikace přináší podrobné informace ke změnám v oblasti nemocenského pojištění, ke kterým došlo v roce 2024, ale i těm platným pro rok 2025. Významnou změnou je zavedení elektronického předávání údajů, obdobně jako u eNeschopenky, uváděných lékaři nebo školskými zařízeními pro účely poskytování ostatních dávek nemocenského pojištění. Mění se i systém uplatňování nároku na dávky pojištěnci. Další zásadní změny se týkají ošetřovného, dlouhodobého ošetřovného a peněžité pomoci v mateřství a povinností zaměstnavatelů. Od ledna 2025 se mění hranice příjmů pro povinnou účast na nemocenském pojištění z 4 000 Kč na 4 500 Kč.Mějte příručku po ruce a budete si vždy vědět radyDruhá část příručky se týká těch ustanovení zákoníku práce, jimiž se upravuje náhrada mzdy, platu nebo odměny z dohody v prvních 14 kalendářních dnech dočasné pracovní neschopnosti nebo karantény.

Objev podobné jako Zákon o nemocenském pojištění včetně problematiky náhrady mzdy s komentářem a příklady 2025 - Ing. Marta Ženíšková, Mgr. Zdeněk Schmied, JUDr. Jan Při

Management a hospodaření muzeí - František Ochrana, Michal Plaček, Milan Jan Půček, Antonín Šimčík - e-kniha

eBook: Kniha zkoumá problém řízení a hospodaření muzeí a snaží se ukázat muzeum jako kulturní instituci, která může být analyzována z historického, muzeologického, kulturního, funkčního, sociologického, statistického, ekonomického, manažerského, marketingového i administrativně správního aspektu. Publikace má vedle teoretického přínosu také přínos praktický – teoretické závěry opírající se o empirické prozkoumání reality fungování muzeí mohou být zdrojem informací, jak naplňovat úkoly muzeí uložené legislativou, jak efektivně chránit sbírku a účelně s ní nakládat, jak hospodárně pracovat s rozpočtem a majetkem muzea, jak motivovat a vést zaměstnance a jak účinně provádět prezentaci a marketing muzea. V neposlední řadě mohou být výsledky zkoumání využity také jako zdroj informací pro předkladatele vládních návrhů zákonů, které se týkají zakládání a řízení muzeí a jejich hospodaření.

Objev podobné jako Management a hospodaření muzeí - František Ochrana, Michal Plaček, Milan Jan Půček, Antonín Šimčík - e-kniha

Bourjois Fabuleux Ink tekutá rtěnka odstín 02 Cream´ing Of You 3.5 ml

Bourjois Fabuleux Ink, 3.5 ml, Rtěnky pro ženy, Zapomeňte na rozmazané líčení rtů, které musíte neustále kontrolovat. Barva na rty Bourjois Fabuleux Ink se postará o maximální výdrž, ale na rozdíl od dlouhotrvajících matných rtěnek nepokryje povrch rtů vysušující vrstvou. Místo toho kůži rtů doslova obarví tak, že i když ji po zaschnutí otřete, zůstane zabarvení jasně viditelné. Protože splyne s vašimi rty tak dokonale, jako by byla jejich přirozenou součástí, vyhnete se nepřirozenému či extrémně vysušenému vzhledu i nežádoucímu zvýraznění nerovností a jiných nedokonalostí rtů. Vlastnosti: rty vypadají plně a zdravě dlouhotrvající výdrž snadno se nanáší hydratuje a pečuje o rty tekutá textura saténový efekt zajišťuje vysoký lesk Jak používat: Naneste na rty rovnoměrnou vrstvu pomocí aplikátoru.

Objev podobné jako Bourjois Fabuleux Ink tekutá rtěnka odstín 02 Cream´ing Of You 3.5 ml

Benefit Tekutý korektor s vysokým krytím Boi-Ing (Cakeless Concealer) 5 ml 08

Tekutý korektor Boi-Ing vám pomůže zakrýt vše od tmavých kruhů pod očima až po nesjednocenou pleť. Nabízí vysoké krytí, má lehkou konzistenci a nehromadí se ve vráskách.

Objev podobné jako Benefit Tekutý korektor s vysokým krytím Boi-Ing (Cakeless Concealer) 5 ml 08

Benefit Tekutý korektor s vysokým krytím Boi-Ing (Cakeless Concealer) 5 ml 4.5

Tekutý korektor Boi-Ing vám pomůže zakrýt vše od tmavých kruhů pod očima až po nesjednocenou pleť. Nabízí vysoké krytí, má lehkou konzistenci a nehromadí se ve vráskách.

Objev podobné jako Benefit Tekutý korektor s vysokým krytím Boi-Ing (Cakeless Concealer) 5 ml 4.5

Benefit Tekutý korektor s vysokým krytím Boi-Ing (Cakeless Concealer) 5 ml 6.4

Tekutý korektor Boi-Ing vám pomůže zakrýt vše od tmavých kruhů pod očima až po nesjednocenou pleť. Nabízí vysoké krytí, má lehkou konzistenci a nehromadí se ve vráskách.

Objev podobné jako Benefit Tekutý korektor s vysokým krytím Boi-Ing (Cakeless Concealer) 5 ml 6.4

Benefit Tekutý korektor s vysokým krytím Boi-Ing (Cakeless Concealer) 5 ml 8.5

Tekutý korektor Boi-Ing vám pomůže zakrýt vše od tmavých kruhů pod očima až po nesjednocenou pleť. Nabízí vysoké krytí, má lehkou konzistenci a nehromadí se ve vráskách.

Objev podobné jako Benefit Tekutý korektor s vysokým krytím Boi-Ing (Cakeless Concealer) 5 ml 8.5

Benefit Tekutý korektor s vysokým krytím Boi-Ing (Cakeless Concealer) 5 ml 11

Tekutý korektor Boi-Ing vám pomůže zakrýt vše od tmavých kruhů pod očima až po nesjednocenou pleť. Nabízí vysoké krytí, má lehkou konzistenci a nehromadí se ve vráskách.

Objev podobné jako Benefit Tekutý korektor s vysokým krytím Boi-Ing (Cakeless Concealer) 5 ml 11

Benefit Tekutý korektor s vysokým krytím Boi-Ing (Cakeless Concealer) 5 ml 9.5

Tekutý korektor Boi-Ing vám pomůže zakrýt vše od tmavých kruhů pod očima až po nesjednocenou pleť. Nabízí vysoké krytí, má lehkou konzistenci a nehromadí se ve vráskách.

Objev podobné jako Benefit Tekutý korektor s vysokým krytím Boi-Ing (Cakeless Concealer) 5 ml 9.5

Benefit Tekutý korektor s vysokým krytím Boi-Ing (Cakeless Concealer) 5 ml 14

Tekutý korektor Boi-Ing vám pomůže zakrýt vše od tmavých kruhů pod očima až po nesjednocenou pleť. Nabízí vysoké krytí, má lehkou konzistenci a nehromadí se ve vráskách.

Objev podobné jako Benefit Tekutý korektor s vysokým krytím Boi-Ing (Cakeless Concealer) 5 ml 14

PINE-ING FOR YOU 18ML - ORLY BREATHABLE - OŠETŘUJÍCÍ BAREVNÝ LAK NA NEHTY (096200014541)

Lak na nehty - lesklý, vyživující, barva zelená, objem 18 ml Chcete mít hezky upravené nehty? Lak na nehty ORLY vám pomůže dělat parádu. Obstará vašim nehtům potřebnou výživu, aby byly krásné a zdravé. Klasické lesklé laky na nehty ORLY budou vypadat dobře při každé příležitosti, ať už se jedná o něco konkrétního, nebo jen tak pro radost. Zásadní vlastnosti laku na nehty PINE-ING FOR YOU 18ML - ORLY BREATHABLE - OŠETŘUJÍCÍ BAREVNÝ LAK NA NEHTY Lesklá textura, se kterou uděláte zaručeně parádu Barva laku na nehty ORLY je zelená Nehty budou krásně vyživené Lak na nehty ORLY dostanete o objemu 18 ml

Objev podobné jako PINE-ING FOR YOU 18ML - ORLY BREATHABLE - OŠETŘUJÍCÍ BAREVNÝ LAK NA NEHTY (096200014541)

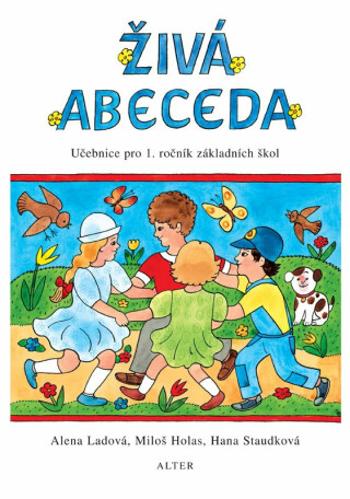

Živá abeceda - Alena Ladová

Učebnice pro předslabikářové období. Soustřeďuje se na správné čtení a psaní (tiskací písmo) slabik, jednoduchých slov a krátkých vět. Obsahuje všechny samohlásky, ze souhlásek pak M, L, S, P, T, J. Učebnice byla doplněna přílohou 30 obrázků Aleny Ladové pro vyvozování slabik. Samostatným doplňkem je Pracovní sešit k Živé abecedě. Perforovaná kartonová příloha: kartičky slabik a slov, z kterých žáci tvoří vyšší celky.

Objev podobné jako Živá abeceda - Alena Ladová

Abeceda mzdové účetní 2013

Bestseller Abeceda mzdové účetní, který je určen pracovníkům, jež se zabývají především mzdovou a personální agendou.

Objev podobné jako Abeceda mzdové účetní 2013

Abeceda mzdové účetní 2012

Tento bestseller je určen pracovníkům, kteří se zabývají především mzdovou a personální agendou. Publikace je zaměřena na pracovněprávní problematiku, zpracování mezd, průměrný výdělek, srážky ze mzdy, povinnosti zaměstnavatelů k úřadům práce a jejich vzájemné vztahy, daň z příjmů fyzických osob ze závislé činnosti a funkčních požitků, zdravotní pojištění, pojistné na sociální zabezpečení, dávky nemocenského pojištění, důchodové pojištění, vyplňování ELDP, náhrady škody a bezdůvodné obohacení, odškodňování pracovních úrazů a nemocí z povolání a problematiku inspekce práce.

Objev podobné jako Abeceda mzdové účetní 2012

Rimmel Lasting Provocalips Double Ended dlouhotrvající rtěnka odstín 570 No Wine-Ing 3,5 g

Rimmel Lasting Provocalips Double Ended, 3,5 g, Rty pro ženy, Krásné zvýrazněné rty nikdy nevyjdou z módy. Rtěnka Rimmel Lasting Provocalips Double Ended pokryje povrch vašich rtů souvislou vrstvou neodolatelné syté barvy, a perfektně tak podtrhne jakékoli líčení, ať už se chystáte do práce, na schůzku či třeba večírek. Umožní vám však rty nejen zvýraznit, ale také jim dodat žádoucí tvar, případně jim i dopomoci k plnějšímu vzhledu. Během chvilky vám zkrátka pomůže dosáhnout nádherně zbarvených a dokonale tvarovaných rtů, které doslova přitahují pohledy a svádí k polibkům. Vlastnosti: rty vypadají plně a zdravě dlouhotrvající výdrž vysoká pigmentace snadno se nanáší Jak používat: Rtěnku naneste jemnými tahy na rty od středu ke koutkům.

Objev podobné jako Rimmel Lasting Provocalips Double Ended dlouhotrvající rtěnka odstín 570 No Wine-Ing 3,5 g

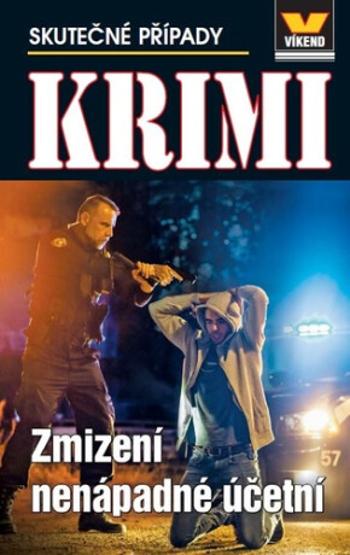

Krimi 4/2024 - Zmizení nenápadné účetní

Skutečné případy.

Objev podobné jako Krimi 4/2024 - Zmizení nenápadné účetní

Sally Hansen Insta Dri rychleschnoucí lak na nehty odstín 281 Beet-ing Heart 9,17 ml

Sally Hansen Insta Dri, 9,17 ml, Laky na nehty pro ženy, Nádherná manikúra jako po návštěvě nehtového studia? Lak na nehty Sally Hansen Insta Dri umožňuje vytvořit si ji v pohodlí vlastního domova. Pokrývá povrch nehtů souvislou vrstvou dlouhotrvající intenzivní barvy s lesklým finišem, a pomáhá tak dodat nehtům pěstěný, dokonale upravený vzhled. Můžete s jeho pomocí jednoduše zvýraznit své nehty a nebo třeba podtrhnout styl vašeho outfitu. Tak která barva se zaleskne na vašich nehtech? Vlastnosti: zářivá a sytá barva zajišťuje vysoký lesk pohodlně se nanáší má dlouhotrvající výdrž Jak používat: Lak nanášejte pomocí štětečku na odlakované odmaštěné nehty. Pro lepší výsledný efekt aplikujte 2 vrstvy.

Objev podobné jako Sally Hansen Insta Dri rychleschnoucí lak na nehty odstín 281 Beet-ing Heart 9,17 ml

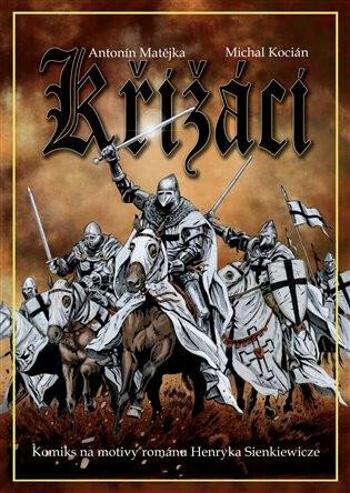

Křižáci - Michal Kocián, Antonín Matějka

Oblíbený historický román Henryka Sienkiewicze, nositele Nobelovy ceny za literaturu, zavádí již početné generace čtenářů do Polska na přelomu čtrnáctého a patnáctého století. Román začal v polštině poprvé vycházet na pokračování roku 1897 a otiskování bylo dokončeno v roce 1899. Knižní vydání následovalo hned roku 1900.Rozsáhlý příběh si záhy získal oblibu v mnoha zemích v překladech do řady jazyků.Čeští čtenáři se do prvních kapitol mohli začíst už v roce 1898.Do podoby kresleného seriálu román podle scénáře Antonína Matějky převedl ilustrátor a kreslíř Michal Kocián a kreslení Křižáci vycházeli na pokračování v letech 1990 – 1991 v číslech 13 – 20 komiksového časopisu pro chlapce a děvčata Kometa.

Objev podobné jako Křižáci - Michal Kocián, Antonín Matějka

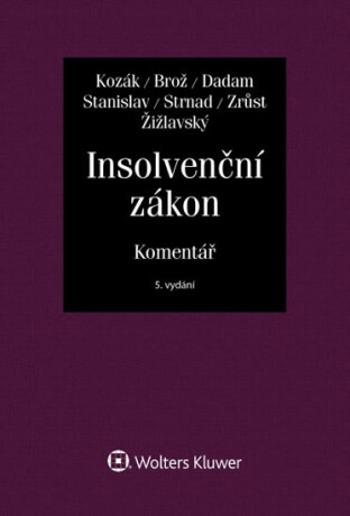

Insolvenční zákon - Komentář - Jan Kozák

Už nyní je možné komentář koupit v předprodeji! V listopadu vyjde už páté vydání úspěšného komentáře insolvenčního zákona od nejzkušenějšího kolektivu autorů. Komentář má nejrozšířenější výklad na trhu – reaguje zejména na zásadní novelu č. 31/2019 Sb., která od 1. 6. 2019 přinesla zásadní změny v úpravě oddlužení a také zavádí od 1. 11. 2019 velmi diskutovaný generátor přidělování. Dále autoři rovněž zapracovali do výkladu i novelu provedenou zákonem č. 230/2019 Sb. týkající se tzv. dětských dluhů, která nabyla účinnosti od 1. 10. 2019. Nové vydání také obsahuje nejaktuálnější judikaturu k jednotlivým ustanovením. Stálý autorský kolektiv tvoří JUDr. Jaroslav Brož MJur, Mgr. Alexandr Dadam, Mgr. Jan Kozák, Mgr. Antonín Stanislav, Ph.D., JUDr. Ing. Zdeněk Strnad, Ph.D., MPA, JUDr. Lukáš Zrůst, BA (Hons), LL.M., MBA, Ph.D., JUDr. Michal Žižlavský

Objev podobné jako Insolvenční zákon - Komentář - Jan Kozák

Podívejte se také

- Klarstein Helena 90, odsavač par, 595 m³/h, LED displej, černý

- Klarstein Helena 60, odsavač par, 595 m³/h, LED displej, bílý

- psaci abeceda

- puzzle abeceda

- ukrajinská abeceda

- Vacs Kärcher 2024 PT (8596419011864)

- Hudba Praha & Michal Ambrož: Hudba Praha & Michal Ambrož - LP (9029544947)

- Hudba Praha & Michal Ambrož: Hudba Praha & Michal Ambrož - CD (9029544948)

- Jana Eyrová

- Jehly Singer 2024/80 - dvojjehla (126367)

- Vondráčková Helena: Tvrdohlavá - CD (9029516586)

- Bino Puzzle - abeceda

- ukrajinská abeceda psací

- ukrajinská azbuka abeceda

- Rubbabu Abeceda (8904001201003)

- BrainBox - abeceda (5025822242204)

- Básně Jana Nerudy ()

- aloe vera

- vera john

- Kocáb Michal: Abstract - CD (9029597272)

- Strnad Michal: Další - CD (TRZ043)

- cascha hh 2024 premium mahogany soprano ukulele