rok zmatku danka sarkova

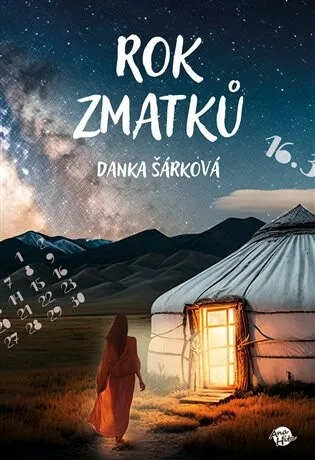

Rok zmatků - Danka Šárková

Život je nádherná cesta, která je nám všem dána, ale občas se z ní povede vykolejit. Některé změny pak mají fatální následky, některé v nás zanechají jen vzpomínky. Na některých cestách probíhají války, na jiných jsou předem dány rodinné tradice, které se musejí dodržet. Simona má ráda cizince. Je provdaná za Farida, ale ten chytil druhou mízu. To, že nabere dech také Simona a její cesta ji zavede až do Mongolska, nikdo nečeká. Ale v téhle zemi nežijí jen Mongolové. Jaký rok zmatků Simonu čeká?

Objev podobné jako Rok zmatků - Danka Šárková

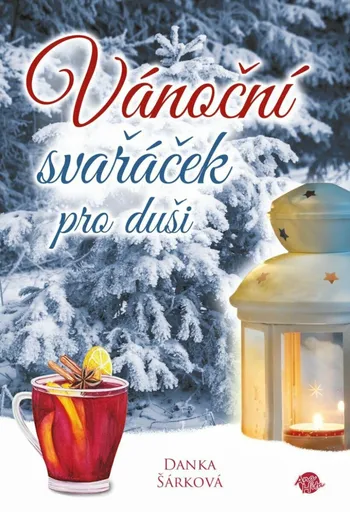

Vánoční svařáček pro duši - Danka Šárková

Autorka nás provede nejkrásnějšími dny v roce, kdy v rodinách panuje slavnostní nálada, kterou předchází adventní čas. Jak se k této době postaví hrdinové v knize a zda si vychutnají svařáček v klidu nebo ho budou potřebovat, aby tohle období přežili, najdete v patnácti povídkách… něžných, milých a srandovních, protože Vánoce jsou svátky klidu a lásky.

Objev podobné jako Vánoční svařáček pro duši - Danka Šárková

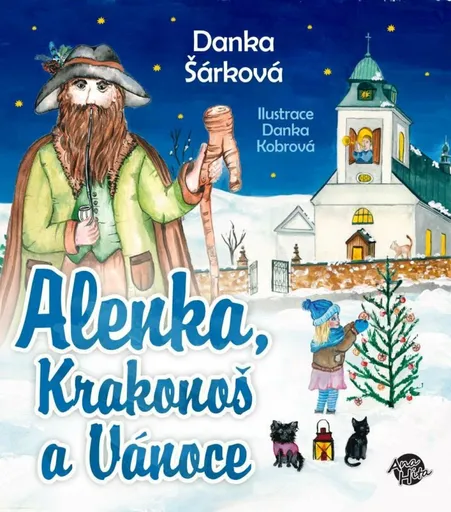

Alenka, Krakonoš a Vánoce - Danka Šárková

Každé dítě se těší na Vánoce a Alenka se svým pejskem Sisinkou se nemohou dočkat, až vyrazí za babičkou do Krkonoš. Na Štědrý den společně prožijí dobrodružství s kočičkami Dášou, Mášou a kocourkem Luciferem. Bernardýn Karel se stane i přes své stáří a lenost velkým zachráncem, což nikdo nečeká. Rozbalování dárků bude jen malá část toho, co s Krakonošem a ostatními zažijí. Snad se jim všem podaří vyrazit na půlnoční mši do malého kostelíku. Třetí díl o Alence, Krakonošovi a zvířátkách vás opět zavede do malé chaloupky na samotě v horách a společně se všemi hrdiny prožijete nejkrásnější dny v roce.

Objev podobné jako Alenka, Krakonoš a Vánoce - Danka Šárková

Podívejte se také

předsíňová sestava Dane White bílá

Marshall a Danny X skateboard figurka

Wombats Matthew Murphy Dan Haggis Tord Overland-Knudsen

pohodlné turistické boty Danny Fairbrass

koupací hračka delfín Dan

příjemná deka na celý rok

grilování po celý rok

diagnostický kabel pro Tesla po roce 2019

prodyšné bavlněné povlečení na celý rok

prodyšné povlečení krep po celý rok

snadno udržovatelná přikrývka pro celý rok

teplá přikrývka na celý rok

povlečení pro pohodlný spánek po celý rok

víceúčelová deka pro celý rok

osobní narozeninový polštář s rokem narození

hasičský polštář s rokem 1994

Polštář Hasičem od roku (Velikost: 55 x 55 cm, rok: 1953)

Polštář s hasičskou tematikou a vybraným rokem 1953 o rozměrech 55 x 55 cm. Potisk je stálobarevný a odolný proti otěru. Polštář má snímatelný potah na zip a je vyroben z materiálu Interlock 100% polyester.

- Stálobarevný a otěruvzdorný potisk

- Snímatelný potah na zip pro snadné čištění

- Kvalitní výplň a příjemný materiál Interlock 100% PES

- Ideální jako pamětní nebo tematický dárek pro hasiče

Objev podobné jako Polštář Hasičem od roku (Velikost: 55 x 55 cm, rok: 1953)

Polštář Hasičem od roku (Velikost: 40 x 40 cm, rok: 1994)

Hasičský polštář o rozměrech 40 x 40 cm s potiskem vybraného roku 1994. Potisk je stálobarevný a odolný proti otěru. Polštář má snímatelný potah na zip a je vyroben z materiálu Interlock 100% PES.

- Stálobarevný a otěruvzdorný potisk

- Snímatelný potah na zip pro snadné čištění

- Kvalitní materiál Interlock 100% PES

- Personalizovaný rokem pro hasičské pamětníky

Objev podobné jako Polštář Hasičem od roku (Velikost: 40 x 40 cm, rok: 1994)

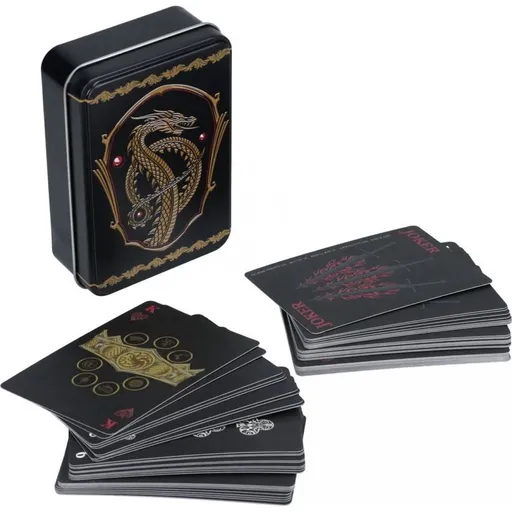

Hrací karty Rok Draka

Hrací karty Rok Draka představují sadu 54 karet včetně dvou žolíků s motivem draka. Karty jsou určeny pro hru žolíků a jsou vhodné pro děti od 8 let. Balení obsahuje praktickou plechovou krabičku o rozměrech 11 x 7,5 cm.

- Stylový motiv Rok Draka

- Vhodné pro děti od 8 let

- Praktická plechová krabička na uskladnění

- Kompletní sada 54 karet včetně 2 žolíků

Objev podobné jako Hrací karty Rok Draka

Polštář Zachovej klid + rok narození (Velikost: 40 x 40 cm, rok: 1975)

Narozeninový polštář o rozměrech 40 x 40 cm s motivem červené mašle a personalizovaným rokem narození 1975. Potisk je stálobarevný a odolný proti otěru. Polštář má snímatelný potah na zip a je vyroben z materiálu Interlock 100% PES.

- Personalizovaný rokem narození (1975) a elegantní červenou mašlí

- Stálobarevný a otěruvzdorný potisk pro dlouhou životnost

- Praktický snímatelný potah na zip s výplní pro snadnou údržbu

- Kvalitní materiál Interlock ze 100% polyesteru (PES)

Objev podobné jako Polštář Zachovej klid + rok narození (Velikost: 40 x 40 cm, rok: 1975)

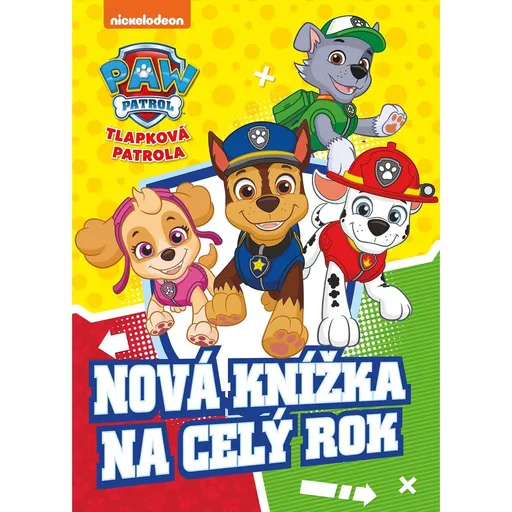

Tlapková patrola - Nová knížka na celý rok

Kniha aktivit s motivem Tlapkové patroly obsahuje 80 stran zábavných úkolů pro děti od 5 let. Formát 21 x 27 cm s vázanou vazbou a laminovaným potahem zajišťuje odolnost. Publikace kombinuje čtení, doplňovačky a hry s oblíbenými psími hrdiny.

- 80 stran zábavných aktivit na celý rok

- vázaná kniha s odolným laminovaným potahem

- vhodné pro děti od 5 let

- kombinuje čtení, doplňovačky a hry

Objev podobné jako Tlapková patrola - Nová knížka na celý rok

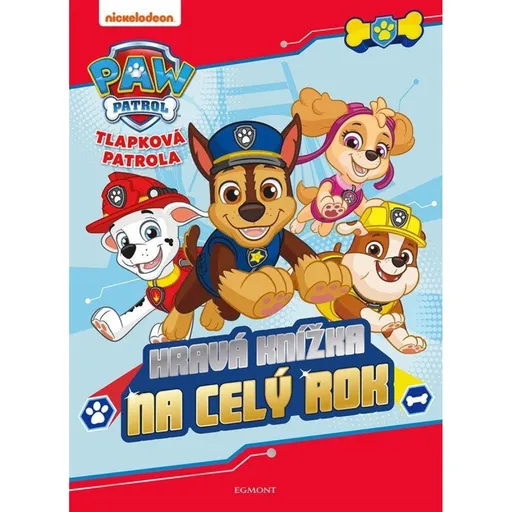

Tlapková patrola - Hravá knížka na celý rok

Tato kniha aktivit s motivem Tlapkové patroly nabízí celoroční zábavu pro děti od 5 let. Obsahuje čtení, doplňovačky a hry, které rozvíjejí dovednosti dětí. Rozměry knihy jsou 21 x 29,7 cm.

- Kniha aktivit s oblíbenými postavičkami Tlapkové patroly motivuje děti k učení.

- Obsahuje různé typy úkolů: čtení, doplňovačky a hry pro všestranný rozvoj.

- Vhodné pro děti od 5 let, podporuje kreativitu a logické myšlení.

- Formát 21 x 29,7 cm je praktický pro domácí i cestovní použití.

Objev podobné jako Tlapková patrola - Hravá knížka na celý rok

Albi Kouzelné čtení Minikniha – Vlakem celým rokem 2. vydání

Interaktivní mluvící minikniha z edice Kouzelné čtení provede děti od 2 let veselým příběhem o vlaku během celého roku. Obsahuje přes 250 zvukových stop, textů a jednoduchých kvízů. Děti se seznámí s různými vlaky, zvířátky a postavami při procvičování barev a pořadí.

- Interaktivní leporelo s přes 250 zvuky a texty

- Vhodné pro děti již od 2 let

- Edukativní obsah – procvičuje barvy a logické řazení

- Veselý příběh napříč ročními obdobími

Objev podobné jako Albi Kouzelné čtení Minikniha – Vlakem celým rokem 2. vydání

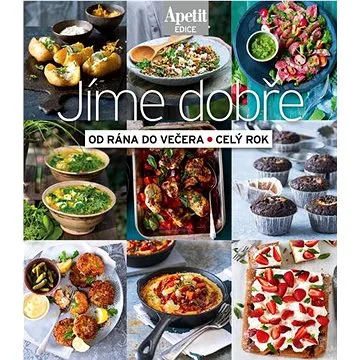

Jíme dobře: od rána do večera, celý rok (978-80-88409-00-7)

Kuchařka obsahuje 148 receptů časopisu Apetit rozdělených do kapitol podle ročních období. Nabízí inspiraci pro pestrý jídelníček z dostupných sezónních surovin. Součástí jsou praktické rady pro vaření bez trouby, využití pomalého hrnce a zpracování zbytek.

- 148 receptů rozdělených podle ročních období

- praktické ikony pro sestavení vlastního jídelníčku

- recepty využívající sezónní a dostupné suroviny

- tipy na vaření bez trouby a využití zbytků

Objev podobné jako Jíme dobře: od rána do večera, celý rok (978-80-88409-00-7)

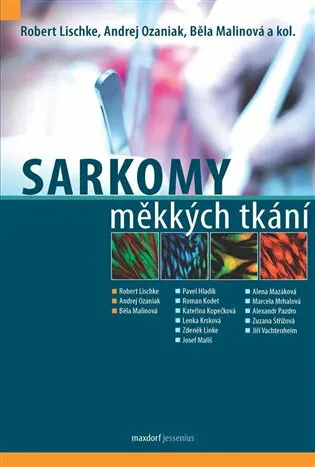

Sarkomy měkkých tkání - kolektiv autorů, Lischke Robert, Běla Malinová, Andrej Ozaniak

Sarkomy představují skupinu vzácných maligních mezenchymálních nádorů. Mohou se vyskytovat v jakémkoliv věku a v jakékoli lokalizaci. Současným celosvětovým trendem je koncentrace pacientů s touto diagnózou do specializovaných high-volume center. O to důležitější však je důkladná znalost problematiky sarkomů v široké onkologické i chirurgické obci. K nejčastějším patří sarkomy trupu, dutiny břišní a malé pánve, sarkomy retroperitonea, končetinové sarkomy, viscerální sarkomy a GIST. Problematika měkkotkáňových nádorů je ale širší a zahrnuje další extrémně raritní onemocnění, jako jsou desmoid/agresivní fibromatóza, pseudosarcoma protuberans, solitární fibrózní tumor, pseudosarkomatoidní tumory a jiné. Prognóza řady sarkomů je mnohem lepší, než je mezi lékaři běžně tradováno, úspěch léčby však vyžaduje dokonalou znalost léčebných postupů každého jednoho typu sarkomu. Řada pacientů vyžaduje multioborovou spolupráci různých chirurgických i nechirurgických oborů k zajištění optimální diagnostiky a terapie. Tato kniha přináší nejnovější poznatky v problematice těchto závažných onemocnění.

Objev podobné jako Sarkomy měkkých tkání - kolektiv autorů, Lischke Robert, Běla Malinová, Andrej Ozaniak

Sarkomy měkkých tkání (978-80-7345-614-6)

Kniha - autor Robert Lischke; Andrej Ozaniak; Běla Malinová, 160 stran, česky, pevná bez přebalu lesklá Sarkomy představují skupinu vzácných maligních mezenchymálních nádorů. Mohou se vyskytovat v jakémkoliv věku a v jakékoli lokalizaci. Současným celosvětovým trendem je koncentrace pacientů s touto diagnózou do specializovaných high-volume center. O to důležitější však je důkladná znalost problematiky sarkomů v široké onkologické i chirurgické obci. K nejčastějším patří sarkomy trupu, dutiny břišní a malé pánve, sarkomy retroperitonea, končetinové sarkomy, viscerální sarkomy a GIST. Problematika měkkotkáňových nádorů je ale širší a zahrnuje další extrémně raritní onemocnění, jako jsou desmoid/agresivní fibromatóza, pseudosarcoma protuberans, solitární fibrózní tumor, pseudosarkomatoidní tumory a jiné. Prognóza řady sarkomů je mnohem lepší, než je mezi lékaři běžně tradováno, úspěch léčby však vyžaduje dokonalou znalost léčebných postupů každého jednoho typu...

Objev podobné jako Sarkomy měkkých tkání (978-80-7345-614-6)

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2024 - Ing. Iva Rindová, Ing. Jana Rohlíková

Podrobný výklad reaguje na všechny změny, k nimž došlo v oblasti ročního zúčtování za uplynulý rok, a zobecňuje i poznatky z praxe. Základní osnova vykládané problematiky vychází z ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování.Novinky v tomto vydáníV tomto již 29. vydání knihy bude rozšířena kapitola týkající se zcela nových ustanovení o daňově podporovaných produktech spoření na stáří, z nichž některé je možné za letošní rok uplatnit v ročním zúčtování vůbec poprvé, přičemž již nedochází k rozdělení odčitatelné částky na jednotlivé produkty, ale jsou soustředěny pod jednou nezdanitelnou částkou. K zásadní změně došlo i při uplatnění slevy na manželku, proto je v publikaci tato oblast rozebrána podrobně, a to včetně ilustračních příkladů. Významně rozšířená je i část dotazů, na které hledají mzdové účetní odpovědi a které s nimi autorky řešily.Blíže ke struktuře a zpracování publikacePříručka provází procesem ročního zúčtování nejen vůči daňovým poplatníkům, ale i vůči správci daně. Popisuje také procesní postup podle daňového řádu při vyúčtování daně prováděném v roce 2025 za rok 2024, vysvětluje rozdíly v tiskopisech Vyúčtování zálohové daně a daně vybírané srážkou podle zvláštní sazby daně. Obsahuje výčet situací, kdy lze roční ... Unknown localization key: "more"

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2024 - Ing. Iva Rindová, Ing. Jana Rohlíková

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2023 - Ing. Jana Rohlíková, Iva Rindová

Podrobný výklad reaguje na všechny změny, k nimž v oblasti ročního zúčtování za dané období došlo, a zobecňuje i poznatky z praxe. Základní osnova vychází z jednotlivých ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování.*****Novinky oproti předchozímu vydání * V letošním vydání bude rozšířena kapitola týkající se podání Vyúčtování v méně častých případech, jakými jsou likvidace společnosti, úmrtí zaměstnavatele, fúze a další. Samostatná část odpovědí na dotazy je věnována odpočtu úroků z hypotečního úvěru nebo z úvěru ze stavebního spoření.Zcela nově je do knihy vložena rovněž samostatná podkapitola věnovaná problematice promíjení příslušenství daně a s tím související Pokyn GFŘ D-58, který přetiskujeme v knize v úplném znění.*****Proč tuto příručku potřebujete? * Publikace provází procesem ročního zúčtování nejen vůči daňovým poplatníkům, ale i vůči správci daně. Popisuje také procesní postup podle daňového řádu při vyúčtování daně prováděném v roce 2024 za rok 2023, vysvětluje rozdíly v tiskopisech Vyúčtování zálohové daně a daně vybírané srážkou podle zvláštní sazby daně. Obsahuje výčet situací, kdy lze roční zúčtování zaměstnanci provést, a kdy naopak ne. Zabývá se i osvobozenými příjmy a uplatněním nezdanitelných částí základu daně. Součástí jsou i příklady a ukázky ... Unknown localization key: "more"

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2023 - Ing. Jana Rohlíková, Iva Rindová

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2022 (978-80-7554-372-1)

Kniha - autor Jana Rohlíková; Iva Rindová, 448 stran, česky, brožovaná bez přebalu lesklá Tato kniha svým podrobným výkladem přispívá k lepší orientaci při provádění ročního zúčtování daně z příjmů ze závislé činnosti za rok 2022. Reaguje na všechny změny, k nimž v oblasti ročního zúčtování za dané období došlo, a zobecňuje i poznatky z praxe, které se v procesu zúčtování vyskytují. Zpracování publikace Základní osnova vychází z ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování daňových záloh a daňového zvýhodnění na děti. Poraďte si s uplatněním daňových bonusů a slev na dani snadno Podrobně je vysvětlen zejména způsob provedení ročního zúčtování a také uplatnění daňového zvýhodnění na jednotlivé děti, tj. na první, druhé, třetí a každé další dítě ve společně hospodařící domácnosti. Oproti ročnímu zúčtování za rok 2021 již výši...

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2022 (978-80-7554-372-1)

DaÚ 2-3/2026 Zaměstnanecké benefity - Silniční daň za rok 2025, Osvobození příjmů FO – změny - Martin Děrgel

Autor: Ing. Martin Děrgel, Ing. Ivan Macháček, Ing. Václav Benda, Ing. Antonín Daněk, Ing. Pavel Novák br br Termín pro podání daňového přiznání k silniční dani za rok 2025 je nejpozději do 2. února 2026. Kdo bude za rok 2025 přiznání podávat? Co je předmětem daně a jaká jsou osvobození od daně? br Jaké je daňové řešení zdravotních a volnočasových benefitů u zaměstnance a zaměstnavatele v roce 2026? Odpověď nalezněte v rubrice Aktuálně.

Objev podobné jako DaÚ 2-3/2026 Zaměstnanecké benefity - Silniční daň za rok 2025, Osvobození příjmů FO – změny - Martin Děrgel

Judikatúra Súdneho dvora EÚ za rok 2017 vo veciach dane z pridanej hodnoty (978-80-8168-924-6)

Kniha - 532 stran, slovensky Publikácia „Judikatúra Súdneho dvora EÚ za rok 2017 vo veciach dane z pridanej hodnoty“ predstavuje v poradí už šiestu publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Prináša 45 nových rozsudkov, ktoré sú v knihe zoradené chronologicky podľa dátumu ich vydania. Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie vý-znamu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH. Publikácia je určená predovšetkým odbornej verejnosti, ktorá sa venuje dani z pridanej hodnoty.

Objev podobné jako Judikatúra Súdneho dvora EÚ za rok 2017 vo veciach dane z pridanej hodnoty (978-80-8168-924-6)

Judikatúra Súdneho dvora EÚ za rok 2016: vo veciach dane z pridanej hodnoty (978-80-8168-680-1)

Kniha - autor Zuzana Šidlová; Elvíra Ungerová, 224 stran, slovensky, brožovaná bez přebalu lesklá Publikácia „Judikatúra Súdneho dvora EÚ za rok 2016 vo veciach dane z pridanej hodnoty“ predstavuje v poradí už piatu publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Prináša 28 nových rozsudkov uverejnených v Zbierke rozhodnutí Súdneho dvora a Všeobecného súdu v roku 2016, ktoré sú v knihe zoradené chronologicky podľa dátumu ich vydania. Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie významu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH. Publikácia je určená predovšetkým odbornej verejnosti, ktorá sa venuje dani z pridanej hodnoty.

Objev podobné jako Judikatúra Súdneho dvora EÚ za rok 2016: vo veciach dane z pridanej hodnoty (978-80-8168-680-1)

Judikatúra súdneho dvora EÚ za rok 2018 vo veciach dane z pridanej hodnoty (978-80-571-0107-9)

Kniha - autor Zuzana Šidlová; Elvíra Ungerová, 360 stran, slovensky, brožovaná bez přebalu lesklá Publikácia „Judikatúra Súdneho dvora EÚ za rok 2018 vo veciach dane z pridanej hodnoty“ predstavuje v poradí už siedmu publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Prináša 44 nových rozsudkov, ktoré sú v knihe zoradené chronologicky podľa dátumu ich vydania. Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie významu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH. Publikácia je určená predovšetkým odbornej verejnosti, ktorá sa venuje dani z pridanej hodnoty.

Objev podobné jako Judikatúra súdneho dvora EÚ za rok 2018 vo veciach dane z pridanej hodnoty (978-80-571-0107-9)

Judikatúra Súdneho dvora EÚ za rok 2019: vo veciach dane z pridanej hodnoty (978-80-571-0289-2)

Kniha - autor Zuzana Šidlová; Elvíra Ungerová, 340 stran, slovensky, brožovaná bez přebalu lesklá Publikácia „Judikatúra Súdneho dvora EÚ za rok 2019 vo veciach dane z pridanej hodnoty" predstavuje v poradí už ôsmu publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Prináša 43 nových rozsudkov, ktoré sú v knihe zoradené chronologicky podľa dátumu ich vydania. Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie významu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH. Publikácia je určená predovšetkým odbornej verejnosti, ktorá sa venuje dani z pridanej hodnoty.

Objev podobné jako Judikatúra Súdneho dvora EÚ za rok 2019: vo veciach dane z pridanej hodnoty (978-80-571-0289-2)

Judikatúra Súdneho dvora EÚ za rok 2017 vo veciach dane z pridanej hodnoty - Zuzana Šidlová, Elvíra Ungerová

Publikácia „Judikatúra Súdneho dvora EÚ za rok 2017 vo veciach dane z pridanej hodnoty“ predstavuje v poradí už šiestu publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Prináša 45 nových rozsudkov, ktoré sú v knihe zoradené chronologicky podľa dátumu ich vydania. Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie vý-znamu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH.Publikácia je určená predovšetkým odbornej verejnosti, ktorá sa venuje dani z pridanej hodnoty.

Objev podobné jako Judikatúra Súdneho dvora EÚ za rok 2017 vo veciach dane z pridanej hodnoty - Zuzana Šidlová, Elvíra Ungerová

Judikatúra súdneho dvora EÚ za rok 2018 vo veciach dane z pridanej hodnoty - Zuzana Šidlová, Elvíra Ungerová

Publikácia „Judikatúra Súdneho dvora EÚ za rok 2018 vo veciach dane z pridanej hodnoty“ predstavuje v poradí už siedmu publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Prináša 44 nových rozsudkov, ktoré sú v knihe zoradené chronologicky podľa dátumu ich vydania.Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie významu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH.Publikácia je určená predovšetkým odbornej verejnosti, ktorá sa venuje dani z pridanej hodnoty.

Objev podobné jako Judikatúra súdneho dvora EÚ za rok 2018 vo veciach dane z pridanej hodnoty - Zuzana Šidlová, Elvíra Ungerová

Judikatúra Súdneho dvora EÚ: Za rok 2014 vo veciach dane z pridanej hodnoty (978-80-8168-189-9)

Kniha - autor Zuzana Šidlová; Jana Škvarková, 168 stran, slovensky, brožovaná bez přebalu lesklá Publikácia „Judikatúra Súdneho dvora EÚ za rok 2014 vo veciach dane z pridanej hodnoty“ približuje rozsudky uverejnené v Zbierke rozhodnutí Súdneho dvora a Všeobecného súdu v roku 2014. Predstavuje v poradí tretiu publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie významu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH

Objev podobné jako Judikatúra Súdneho dvora EÚ: Za rok 2014 vo veciach dane z pridanej hodnoty (978-80-8168-189-9)

Judikatúra Súdneho dvora EÚ za rok 2015 vo veciach dane z pridanej hodnoty (9780816843268)

Kniha - autor Zuzana Šidlová; Jana Škvarková, 264 stran, slovensky, brožovaná bez přebalu lesklá Publikácia „Judikatúra Súdneho dvora EÚ za rok 2015 vo veciach dane z pridanej hodnoty“ približuje rozsudky uverejnené v Zbierke rozhodnutí Súdneho dvora a Všeobecného súdu v roku 2015. Predstavuje v poradí štvrtú publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie významu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH.

Objev podobné jako Judikatúra Súdneho dvora EÚ za rok 2015 vo veciach dane z pridanej hodnoty (9780816843268)

Judikatúra Súdneho dvora EÚ: Za rok 2013 vo veciach dane z pridanej hodnoty (978-80-8168-094-6)

Kniha - autor Zuzana Šidlová; Jana Škvarková, 244 stran, slovensky, brožovaná bez přebalu lesklá Publikácia „Judikatúra Súdneho dvora EÚ za rok 2013 vo veciach dane z pridanej hodnoty“ približuje rozsudky uverejnené v Zbierke rozhodnutí Súdneho dvora a Všeobecného súdu v roku 2013. Predstavuje v poradí druhú publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Rozsudky sú v knihe zoradené chronologicky podľa dátumu ich vydania. Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie významu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH. Register rozsudkov v závere knihy obsahuje kľúčové pojmy, čím umožní čitateľovi lepšiu orientáciu podľa...

Objev podobné jako Judikatúra Súdneho dvora EÚ: Za rok 2013 vo veciach dane z pridanej hodnoty (978-80-8168-094-6)

Judikatúra Súdneho dvora EÚ za rok 2015 vo veciach dane z pridanej hodnoty - Zuzana Šidlová, Jana Škvarková

Publikácia „Judikatúra Súdneho dvora EÚ za rok 2015 vo veciach dane z pridanej hodnoty“ približuje rozsudky uverejnené v Zbierke rozhodnutí Súdneho dvora a Všeobecného súdu v roku 2015. Predstavuje v poradí štvrtú publikáciu, ktorá sa venuje rozsudkom Súdneho dvora EÚ v oblasti dane z pridanej hodnoty. Pri každom rozsudku sú v podstatnom rozsahu uvedené argumenty, ktoré Súdny dvor použil na zdôvodnenie svojho rozhodnutia. Každý rozsudok zahŕňa referenciu na relevantné ustanovenia DPH legislatívy EÚ, ako aj referenciu na korešpondujúce ustanovenia slovenskej legislatívy vrátane krátkeho komentára, ktorý obsahuje zhodnotenie významu konkrétneho rozsudku pre uplatňovanie slovenského zákona o DPH.

Objev podobné jako Judikatúra Súdneho dvora EÚ za rok 2015 vo veciach dane z pridanej hodnoty - Zuzana Šidlová, Jana Škvarková

Daňové priznania FO a PO a ročné zúčtovanie preddavkov na daň za rok 2021: Vysporiadanie daňových po (978-80-8162-205-2)

Kniha - 224 stran, slovensky, brožovaná bez přebalu lesklá Povinnosť platenia dane z príjmov sa vzťahuje na každého občana, ktorý v zdaňovacom období (v kalendárnom roku) dosiahne zdaniteľné príjmy, čiže príjmy, ktoré sú predmetom dane a nie sú od dane oslobodené. Daňová povinnosť je vysporiadaná buď vykonaním ročného zúčtovania preddavkov na dať, ktoré za zamestnanca vykonáva jeho zamestnávateľ, alebo podaním daňového priznania. Aký typ daňového priznania podáva podnikateľ, občan, zamestnanec, nezisková organizácia, rozpočtové organizácia, sa dočítate v odbornej tematickej publikácii.

Objev podobné jako Daňové priznania FO a PO a ročné zúčtovanie preddavkov na daň za rok 2021: Vysporiadanie daňových po (978-80-8162-205-2)

World of Warcraft: Rytíř smrti - Dan Jolley, Rocio Zucchiová

Odpadlík Thassarian, jehož znáte z World of Warcraft: Wrath of the Lich King, je jedním z mála rytířů smrti, kteří se osvobodili zpod nadvlády Krále lichů. I když Thassarian obrátil svou nezměrnou moc proti svému někdejšímu pánovi, většina jeho spojenců z Aliance se jej nadále obává a opovrhuje jím. Nespočet hráčů se ve hře postavil Thassarianovi po bok, když se vydal do boje s agenty Krále lichů v Northrendu, ale jen nemnoho fanoušků zná detaily z jeho dřívějšího života. Rytíř smrti je Thassarianův příběh. Příběh, který odhaluje původ, motivace i nejtemnější tajemství nejnovější inkarnace rytířů smrti ze světa Warcraftu. Ponořte se do srdcervoucího vyprávění, které umožní fanouškům Warcraftu rytíře smrti lépe pochopit. Napsal Dan Jolley (Warcraft: Legendy) a nakreslila Rocio Zucchiová.

Objev podobné jako World of Warcraft: Rytíř smrti - Dan Jolley, Rocio Zucchiová

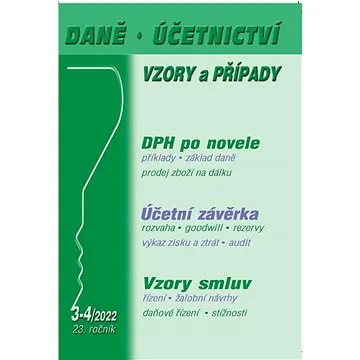

Daně, účetnictví, vzory a případy 3-4/2022: Účetní závěrka za rok 2021, Novela DPH v příkladech (9771213927217)

Kniha - autor Vladimír Hruška; Václav Benda; Jana Drexlerová, 192 stran, česky, brožovaná bez přebalu lesklá Účetní závěrka za rok 2021 Účetní závěrky se sestavují v pravidelných intervalech a k tomuto tématu se také průběžně zpracovávají příspěvky, které by měly být nápomocné při jejich sestavování. V rámci tohoto článku se pokusíme o totéž, tentokráte s platností pro závěrku sestavenou za rok 2021. Pro tento rok byly v účetních předpisech pro podnikatele učiněny některé změny, o kterých se zmíníme. Zaměříme pozornost na samotnou účetní závěrku s důrazem na správné sestavení výkazů (význam jednotlivých položek). Připomeneme si i další nezbytné kroky, na které bychom neměli zapomenout v případě procesu schvalování účetní závěrky. Dále si uvedeme informace (novinky) v podobě Koordinačních výborů, Informací GFŘ a nově vydaných Interpretací Národní účetní rady, které byly vydány či schváleny v roce 2021. DPH v příkladech V květnu 2020 schválila vláda vládní...

Objev podobné jako Daně, účetnictví, vzory a případy 3-4/2022: Účetní závěrka za rok 2021, Novela DPH v příkladech (9771213927217)

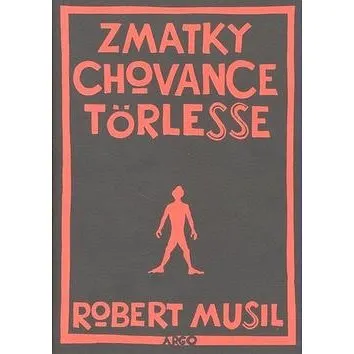

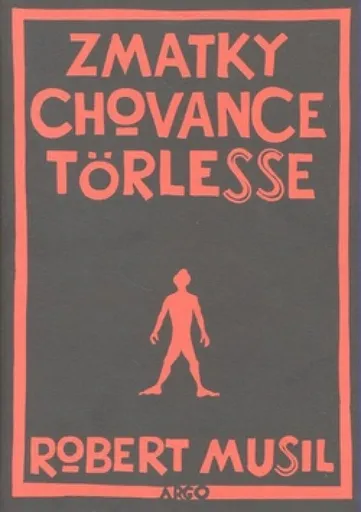

Zmatky chovance Törlesse (978-80-257-0136-2)

Kniha - česky Zmatky chovance Törlesse jsou románovou prvotinou význačného rakouského spisovatele, literárním plodem jeho pobytu ve vojenské škole v Eisenstadtu a v Hranicích na Moravě. Musil ji napsal, když mu bylo pouhých dvaadvacet let, a poprvé vyšla v roce 1906, přesto jde o dílo neobyčejně zralé, které dodnes uchvacuje nové generace čtenářů subtilní, citlivou a pronikavě přesnou studií duševního i tělesného zrání mladičkého chovance internátní vojenské školy. Na pozadí hrdinova pubertálního procitání autor zároveň vykresluje obraz fungování lidského společenství uvnitř uzavřeného světa, jemuž vládne duch soupeření a konfrontace, a zachycuje mechanismy soužití mezi chovanci, vztahy mezi jedincem a masou, mezi obětí a jejími trýzniteli, mezi diktátory a jejich přisluhovači i spojenci.

Objev podobné jako Zmatky chovance Törlesse (978-80-257-0136-2)

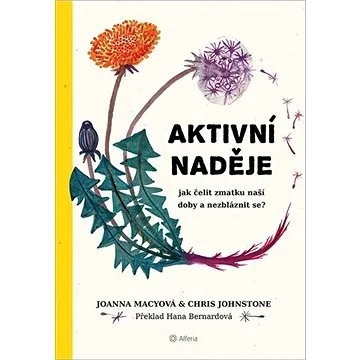

Aktivní naděje: Jak čelit zmatku naší doby a nezbláznit se (978-80-271-1042-1)

Kniha - autor Chris Johnstone; Joanna Macyová, 256 stran, česky, brožovaná bez přebalu lesklá Jak čelit zmatku dnešní doby a nezbláznit se? Jak se vyrovnávat se změnou klimatu, mizejícími přírodními zdroji, ekonomickými kolapsy a environmentálním žalem? Ekofilosofka Joanna Macyová a psychiatr Chris Johnstone nabízejí cestu, která obnovuje spojení se Zemí i sebou samými. Kniha Aktivní naděje reflektuje současné globální výzvy v rámci ekofilosofického konceptu, pojmenovává jednotlivé kroky na cestě k sebeposílení i praktická cvičení k objevení vlastního tvořivého vkladu pro svět, v jakém si přejeme žít. Shrnuje zkušenosti z programu, jenž autoři knihy vedou desítky let pod názvem práce obnovující spojení (Work That Reconnects). Provází čtenáře čtyřmi stadii transformačního procesu opírajícího se o mýtickou cestu hrdiny, moderní psychologii, spiritualitu, hlubinnou ekologii a integrální vědu. Aktivní naděje předpokládá spojitost mezi současnou...

Objev podobné jako Aktivní naděje: Jak čelit zmatku naší doby a nezbláznit se (978-80-271-1042-1)

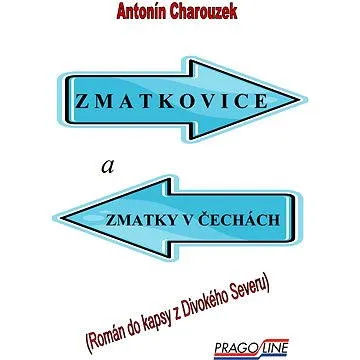

Zmatkovice a zmatky v Čechách (978-80-865-4698-8)

Elektronická kniha - autor Antonín Charouzek, 251 stran Zmatkovice, později Zmatky v Čechách je malá pohraniční obec. Není tu kulturák, divadlo ani kostel. Většinou se společenský život odehrává v privatizovaném hostinci s přitažlivou hostinskou. Z malého a kdysi prosperujícího zemědělského družstva kradou všichni, ale když je potřeba, přijdou zadarmo pomáhat, aby družstvo nemuselo platit za pracovníky pojištění a ostatní odvody. Početná skupina občanů jsou Romové, kteří kradou nejmíň a svoji problematiku si řeší po svém. Protože se všude, a v téhle hospodě také, jen nadává na poměry, aniž by se řeklo na správném místě jak z toho ven, ustaví si ve Zmatkách v Čechách vlastní Prozatímní stínovou vládu. Rozdělí si funkce, ale když ji přestane bavit vládnout zadarmo, napíší vládě do Prahy. V deklaraci Romové navrhují jak utvořit vlastní podniky, jak vyplácet rodičovské příspěvky, aby byla policie vidět v uniformách i večer apod.

Objev podobné jako Zmatkovice a zmatky v Čechách (978-80-865-4698-8)

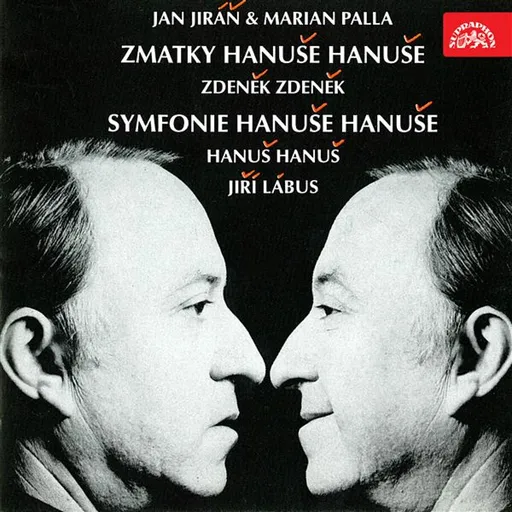

Zmatky Hanuše Hanuše - audiokniha

Audiokniha: Brouci v hlavě, ohryzávači nohou a jiná milá zvířátka To, co zakrátko uslyšíte, je zvukový medailon Jiřího Lábuse. Jiří Lábus je známý český herec. Je tedy na místě, abych ho trochu přiblížil. Stačí na to jediná věta: Nic lidského a nelidského mu není cizí. Jeho hlas uslyšíte. K němu si ještě přimyslete vytřeštěné oči v inteligentně zarudlém obličeji - a vizuální vizitka je hotova. To, co mluví, si mohl klidně složit sám, ale není tomu tak. Autory textu jsou Jan Jiráň a Marian Palla. Mariana Pallu osobně neznám. Ale vím, že se narodil ve znamení lva, pije červené víno, živí se jako hudebník a učitel performance, publikuje v časopisech a maluje obrazy hlínou. Zato Jana Jiráně znám zblízka. Je to typ bezmála rokokový, tedy pravý opak Jiřího Lábuse, hraje stále na flétnu a občas též Mozarta. Tomu odpovídá i jeho strach z venkova, ze zvířátek ochočených a neochočených, zejména těch nejmenších. Jeho hlavní zálibou je (vedle hudby a čaje) pěstování rozličných alergií a fobií. Jiří Lábus byl vždycky mým hereckým vzorem. Především tím, jak při hře (na jevišti) nezadržitelně tíhne k rampě a ohrožuje svými slinami i vlastním tělem diváky (v hledišti). Kolegové ho proto obviňují z exhibicionismu, ale ... Unknown localization key: "more"

Objev podobné jako Zmatky Hanuše Hanuše - audiokniha

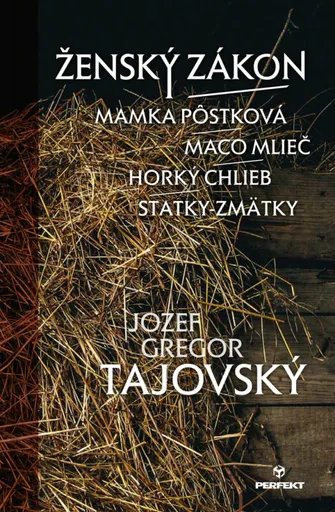

Ženský zákon/Mamka Pôstková/Maco Mlieč/Horký chlieb/Statky-zmätky - Jozef Gregor Tajovský

Pri príležitosti 150. výročia narodenia J. G. Tajovského vychádza výber z autorových najlepších próz a drám, ktoré sú relevantné nielen pre školopovinnú mládež, ale aj pre všetkých, ktorým nie je ľahostajná naša minulosť a kultúrne hodnoty.Nosnou témou prozaickej časti sú obetavé matky, ktoré urobia pre svoje deti aj nemožné v prózach Mamka Pôstková a Horký chlieb v kontraste s mentálne jednoduchým človekom, ktorý takúto pomocnú ruku od mladosti nemal v poviedke Maco Mlieč. Ďalším rozmerom výberu je prostota a jednoduchosť autorových hrdinov, ktorí nereptajú na svoju chudobu, ale, naopak, sú príkladom skromnosti, poctivosti a pracovitosti, s akou vedeli naši predkovia žiť v neľahkých podmienkach minulosti. Výber z dramatických diel autora je koncipovaný tak, aby ukázal nielen ťažkosti dedinského života v dráme Statky-zmätky, ale aj jeho radosti vo veselohre Ženský zákon.

Objev podobné jako Ženský zákon/Mamka Pôstková/Maco Mlieč/Horký chlieb/Statky-zmätky - Jozef Gregor Tajovský

Zmatky chovance Törlesse - Robert Musil

Zmatky chovance Törlesse jsou románovou prvotinou význačného rakouského spisovatele, literárním plodem jeho pobytu ve vojenské škole v Eisenstadtu a v Hranicích na Moravě. Musil ji napsal, když mu bylo pouhých dvaadvacet let, a poprvé vyšla v roce 1906, přesto jde o dílo neobyčejně zralé, které dodnes uchvacuje nové generace čtenářů subtilní, citlivou a pronikavě přesnou studií duševního i tělesného zrání mladičkého chovance internátní vojenské školy. Na pozadí hrdinova pubertálního procitání autor zároveň vykresluje obraz fungování lidského společenství uvnitř uzavřeného světa, jemuž vládne duch soupeření a konfrontace, a zachycuje mechanismy soužití mezi chovanci, vztahy mezi jedincem a masou, mezi obětí a jejími trýzniteli, mezi diktátory a jejich přisluhovači i spojenci. Prvotina Roberta Musila v novém překladu Radovana Charváta.

Objev podobné jako Zmatky chovance Törlesse - Robert Musil

ÚZ 1667 Daně z příjmů

Publikace obsahuje aktuální znění zákona o daních z příjmů se změnami účinnými od ledna 2026. Dále přináší platné znění zákona o rezervách, novelizovaný zákon o některých daňových opatřeních ve vztahu k Ukrajině, související vyhlášky, pokyny, sdělení a informace Ministerstva financí. Celkem zahrnuje 28 právních a dalších předpisů v aktuální podobě na jednom místě. Všechny změny jsou přehledně zvýrazněny tučně.V edici ÚZ dosud vyšly daně z příjmů pod č. 4, 12, 23, 35, 53, 54, 77, 94, 109, 111, 135, 142, 157, 163, 171, 201, 210, 231, 253, 315, 341, 369, 387, 403, 444, 462, 468, 522, 532, 570, 600, 621, 631, 640, 692, 700, 735, 770, 809, 852, 871, 928, 998, 1056, 1113, 1139, 1164, 1200, 1239, 1312, 1346, 1388, 1405, 1463, 1518, 1564 a 1616. Toto č. 1667 se od č. 1616 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o daních z příjmů Zákon č. 586/1992 Sb., o daních z příjmů Pokyn GFŘ D-59 čj. 75325/22/7100-10111-702407, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů Zákon č. 128/2022 Sb., o opatřeních v oblasti daní ... Unknown localization key: "more"

Objev podobné jako ÚZ 1667 Daně z příjmů

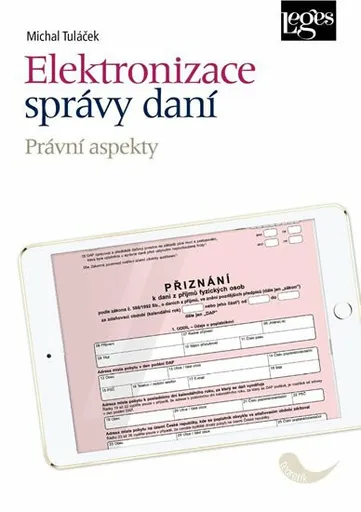

Elektronizace správy daní - Právní aspekty - Tuláček Michal

Monografie se zabývá právními problémy vyplývajícími z použití informačních a komunikačních technologií při správě daní, tedy v daňovém právu procesním. Elektronizace správy daní je specifickou oblastí elektronizace veřejné správy, ve které se do značné míry uplatní omezení vyplývající ze zvláštní povahy správy daní, a to zejména při práci s informacemi. Správa daní je založena na překonávání informační asymetrie mezi daňovým subjektem a správcem daně, což s sebou nese jak potřebu intenzivního sběru údajů o daňových subjektech, tak zachovávání povinnosti daňové mlčenlivosti jako jedné z nejzásadnějších hodnot sledovaných při správě daní. Kniha proto analyzuje, které postupy obvyklé v jiných oblastech veřejné správy lze aplikovat při správě daní a které jsou naopak z principu vyloučeny. Autor popisuje trendy v oblasti elektronizace správy daní obvyklé v České republice i v zahraničí a na základě toho zkoumá jednotlivé konkrétní právní aspekty, které z nich vyplývají. Zkoumanými oblastmi elektronizace správy daní jsou zejména elektronická komunikace se správcem daně, externí správa informačních systémů správce daně, zásahy do soukromí při správě daní včetně vytěžování dat (data mining) a sledování daňových subjektů v reálném čase a odpovědnost za selhání nástrojů poskytnutých správcem daně. Závěrem knihy autor formuluje právní principy, které se týkají elektronizace správy daní, a porovnává je ... Unknown localization key: "more"

Objev podobné jako Elektronizace správy daní - Právní aspekty - Tuláček Michal

DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

První letošní novela zákona o daních z příjmů s účinností od 1. července 2024 přinesla mimo jiné i změny v oblasti osvobození příjmů ze závislé činnosti. O jaké změny se jedná? A jak je to s uplatněním repo sazby v rámci daňového řízení, v souvislosti se sankcemi vymezenými v daňovém řádu?• Zákon o daních z příjmů – novelaPodle § 6 odst. 9 nového písmene t) zákona o daních z příjmů je od daně, kromě příjmů uvedených v § 4, dále osvobozen příjem zaměstnance ve formě stravování poskytovaného jako nepeněžní plnění určené k přímé spotřebě na pracovišti zaměstnavatele nebo k přímé spotřebě v rámci stravování zajišťovaného prostřednictvím jiného subjektu než zaměstnavatele poskytnutého zaměstnavatelem, u kterého tento zaměstnanec do svého odchodu do starobního důchodu nebo invalidního důchodu pro invaliditu třetího stupně vykonával činnost, ze které plynul příjem ze závislé činnosti, a to v úhrnu za kalendářní den do výše70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, snížené o výši příjmu poskytnutého tímto zaměstnavatelem osvobozeného podle písmene b)...• Dodání zboží a poskytnutí služby v tuzemskuJednou ze základních povinností plátce daně, které mu ukládá zákon o DPH, je povinnost přiznat ve stanovených případech ... Unknown localization key: "more"

Objev podobné jako DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

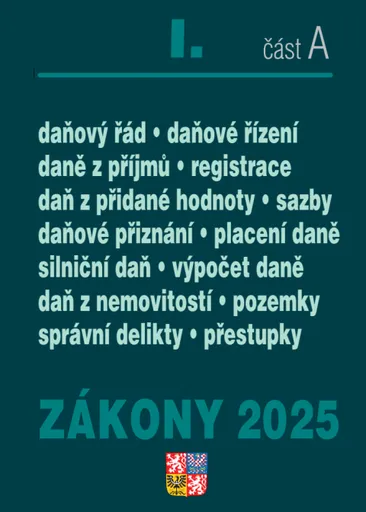

Zákony I/A 2025 Daňové zákony - ZDP, DPH, daňový řád, silniční daň, daň z nemovitostí

Zákony I A obsahují právní předpisy pro oblast daní, rozpočtových pravidel, evidence tržeb, finanční zprávy. Všechny právní předpisy obsahují novely zákonů schválených během roku 2024 k právnímu stavu 1. 1. 2025.OBSAH ZÁKONY I /2025 část A1. kapitola – Správa daníZákon č. 280/2009 Sb. daňový řád2. kapitola – Daně z příjmůZákon č. 586/1992 Sb. o daních z příjmů3. kapitola – Daň z přidané hodnotyZákon č. 235/2004 Sb. o dani z přidané hodnoty4. kapitola – Silniční daňZákon č. 16/1993 Sb. o silniční dani5. kapitola – Daň z nemovitostiZákon č. 338/1992 Sb. o dani z nemovitostíNovela zákona o DPH.Vedle implementačních ustanovení obsahuje návrh i řádnou novelu zákona o daniz přidané hodnoty spočívající ve změnách, jejichž cílem je snaha o další zefektivnění procesuvýběru a správy daně z přidané hodnoty a zvýšení právní jistoty dotčených subjektů. K těmtoúpravám se přistupuje na základě poznatků správce daně i dotčených subjektů, které odrážejíaplikační praxi.Hlavní změnou, kterou tato novela přináší, je otevření možnosti čerpat výhod režimu pro malépodniky v tuzemsku i osobám, které jsou usazeny v jiném členském státě (nemají v tuzemskusídlo). Tedy vedle tuzemského režimu pro malé podniky zavádí tzv. přeshraniční režim promalé podniky. Z tohoto pohledu dochází k jakémusi zrovnoprávnění tuzemských osobpovinných k dani s osobami usazenými ... Unknown localization key: "more"

Objev podobné jako Zákony I/A 2025 Daňové zákony - ZDP, DPH, daňový řád, silniční daň, daň z nemovitostí

Meritum Daň z příjmů 2024 - Jiří Vychopeň

Meritum Daň z příjmů 2024 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2024. Z hlavních změn s účinností od 1. 1. 2024 vybíráme: změny v oblasti osvobození od daní z příjmů, zvýšení limitu pro osvobození od daně u příjmů z chovu včel, příjmů z příležitostných činností a příležitostného nájmu movitých věcí, zavedení limitu pro osvobození vybraných zaměstnaneckých benefitů od daně, sjednocení daňového režimu pro peněžní i nepeněžní formu stravování zaměstnanců, nová úprava daňové podpory spoření na stáří, vymezení nízkoemisního vozidla a bezemisního vozidla pro účely daní z příjmů, stanovení hodnoty nepeněžního příjmu zaměstnance ve výši 0,25 % vstupní ceny vozidla pro případ poskytnutí bezemisního motorového vozidla zaměstnavatele i pro soukromé účely zaměstnance, nová úprava zdanění zaměstnaneckých akcií, zrušení možnosti snižovat základ daně o zaplacené příspěvky odborové organizaci, stanovení sazby daně ve výši 23 % pro část základu daně přesahující 36násobek průměrné mzdy, nová úprava slevy na manžela, zrušení slevy na studenta a slevy za umístění dítěte, zvýšení sazby daně z příjmů právnických osob z 19 % na 21 %, nová úprava ... Unknown localization key: "more"

Objev podobné jako Meritum Daň z příjmů 2024 - Jiří Vychopeň

DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

Fyzické osoby mohou využít možnosti odpočtu zaplacených úroků z hypotečního úvěru od základu daně z příjmů v rámci ročního zúčtování záloh na daň a daňového zvýhodnění. Jak správně postupovat se dočtete v příspěvku Hypoteční úvěry – daňové řešení odpočtu úroků. Z pohledu přímých a nepřímých daní nepřehledněte články: Odpisování fotovoltaiky – změny, Zálohy na daň z příjmů, Daňové řešení dohod – změna, Základ pro výpočet DPH – změny, Dobrovolná registrace k DPH... • Zálohy na daň z příjmů Poplatníci daně z příjmů jsou podle zákona o daních z příjmů povinni platit zálohy na daň, naplní-li zákonné podmínky. Platba záloh na daň z příjmů na straně fyzických osob se řídí jak výší příjmů, tak i druhem příjmu. Poplatníci s příjmy podle § 6 zákona, tj. s příjmy ze závislé činnosti (zaměstnanci), jsou povinni platit měsíční zálohy podle§ 38h ZDP. Poplatníci – FO s příjmy podle § 7, 8 a 9 zákona (tj. ze samostatné činnosti, kapitálového majetku a nájmu), platí zálohy podle § 38a zákona. Poplatníci – FO s příjmy podle § 10 ZDP (tj. ostatní příjmy), zálohy neplatí... • Fotovoltaika – odpisy Podle předkladatelů novely energetického zákona dojde zrušením dosavadního způsobu odpisování fotovoltaických elektráren (zrušením ustanovení § 30b ZDP) k ... Unknown localization key: "more"

Objev podobné jako DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

Publikace obsahuje novelizovaný zákon o spotřebních daních po změnách k 1. 7. 2025. Ke stejnému datu se významně změnil také zákon o lihu a zákon o povinném značení lihu. V publikaci jsou dále novelizované texty zákonů upravujících daň ze zemního plynu a daň z elektřiny, a daň z pevných paliv. Dále jsou zde všechny příslušné vyhlášky k zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.Obsah:kapitola I - SPOTŘEBNÍ DANĚ Přehled zákona o spotřebních daních Zákon č. 353/2003 Sb., o spotřebních daních Vyhláška č. 370/2003 Sb., kterou se stanoví podmínky a náležitosti pro prokázání skutečností rozhodných pro posouzení žádosti o snížení zajištění spotřební daně nebo o upuštění od jeho poskytnutí Vyhláška č. 468/2003 Sb., o stanovení vzorce pro výpočet extraktu původní mladiny a metodách určení extraktu původní mladiny Vyhláška č. 237/2005 Sb., kterou se stanoví výše technicky zdůvodněných ztrát při dopravě a skladování minerálních olejů Vyhláška č. 313/2005 Sb., o stanovení vzoru a náležitostí záruční listiny pro zajištění spotřební daně ručením Vyhláška č. 79/2019 Sb., o způsobu výpočtu výše nároku na vrácení spotřební daně z minerálních olejů spotřebovaných v zemědělské prvovýrobě nebo při provádění hospodaření v lese Vyhláška č. 82/2019 Sb., o tabákových nálepkách Vyhláška č. ... Unknown localization key: "more"

Objev podobné jako ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

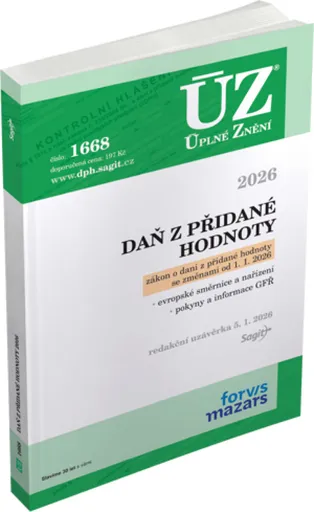

ÚZ 1668 Daň z přidané hodnoty

Publikace přináší aktuální znění zákona o DPH k 1. lednu 2026. Součástí je také platné znění směrnice Rady EU o společném systému DPH a další evropské i české předpisy – celkem sedm dokumentů v aktuální podobě. Veškeré změny jsou přehledně vyznačeny tučně.V edici ÚZ vyšly dosud předpisy z oblasti DPH a spotřebních daní pod č. 1, 11, 33, 55, 56, 86, 112, 120, 170, 184, 199, 220, 248, 258, 295, 319, 373, 394, 401, 423, 436, 472, 505, 515, 528, 598, 632, 642, 690, 729, 766, 831, 865, 927, 997, 1058, 1112, 1144, 1165, 1199, 1240, 1313, 1343, 1387, 1406, 1448, 1462, 1519, 1565 a 1615. Toto č. 1668 se od č. 1615 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o dani z přidané hodnoty Zákon č. 235/2004 Sb., o dani z přidané hodnoty Vyhláška č. 163/2025 Sb., o způsobu výpočtu podlahové plochy pro účely daně z přidané hodnoty Směrnice Rady 2006/112/ES ze dne 28. listopadu 2006 o společném systému daně z přidané hodnoty Nařízení Rady (EU) č. 282/2011 ze dne 15. března 2011, kterým se stanoví prováděcí opatření ke směrnici 2006/112/ES o společném systému daně z přidané hodnoty (přepracování) Směrnice Rady 2008/9/ES ze dne 12. února ... Unknown localization key: "more"

Objev podobné jako ÚZ 1668 Daň z přidané hodnoty

Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Kniha - autor Petr Taranda; Ladislav Jouza, 224 stran, česky Zákon o dani z nemovitých věcí s komentářem Zákon upravuje daň z nemovitých věcí, kterou tvoří daň z pozemků a daň ze staveb a jednotek. Zákon stanoví předmět daně, poplatníky daně, základ daně, sazby daně a za jakých podmínek jsou nemovité věci od daně osvobozeny. Od doby svého přijetí byl již vícekrát novelizován, přičemž poměrně významnější novela jej stihla v souvislosti s rekodifikací soukromého práva. Další novely byly provedeny v nedávné době a jde o novely spíše technického rázu. Touto daní je každoročně zdaňováno vlastnictví nemovité věci. Už i z toho důvodu, že výnos z této daně je dlouhodobě stabilní a možnosti pro vznik jakéhokoli daňového úniku na této dani jsou silně omezené, bude tato daň i v budoucnu jedním ze základních pilířů příjmů obecních rozpočtů. Zákon o inspekci práce s komentářem Kontrola dodržování pracovněprávních předpisů a předpisů bezpečnosti a ochrany zdraví při...

Objev podobné jako Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Dane, účtovníctvo, odvody bez chýb, pokút a penále 2/2023: Zmeny v sociálnom poistení (9771336798282)

Kniha - 80 stran, česky Preddavok na daň z príjmov je definovaný v zákone o dani z príjmov ako povinná platba na daň, ktorá sa platí v priebehu zdaňovacieho obdobia, ak skutočná výška dane za toto obdobie nie je ešte známa. Preddavky na daň sa platia miestne príslušnému správcovi dane v eurách, pričom po skončení zdaňovacieho obdobia sa preddavky na daň zaplatené na toto zdaňovacie obdobie započítajú na úhradu dane za toto zdaňovacie obdobie. Pri výpočte dane za predchádzajúce zdaňovacie obdobie na účely určenia výšky preddavkov na daň platených v zdaňovacom období 2023 sa vychádza zo základu dane zníženého o daňovú stratu, ktorý je uvedený v riadku 500 daňového priznania za zdaňovacie obdobie roka 2022, prenásobeného sadzbou dane 21 %, resp. 15 %.

Objev podobné jako Dane, účtovníctvo, odvody bez chýb, pokút a penále 2/2023: Zmeny v sociálnom poistení (9771336798282)

Daně a účetnictví bez chyb, pokut a penále 6-7/2024

S účinnosti od 1. ledna 2024 došlo k novele zákona o daních z příjmů, která upravuje daňové řešení zdravotních a volnočasových benefitů v roce 2024.Problematice přímých a nepřímých daní a daňových výdajů nalezněte v článcích Minimální mzda z pohledu daně z příjmů FO, Práce na dálku – daňové řešení, Závazná posouzení v oblasti DPH, Technické zhodnocení staveb v DPH a Ukončení, přerušení činnosti – změna daňových výdajů…Vyúčtování záloh na zdanitelné plnění a DPH* Záloha je pro účely zákona o DPH chápána prakticky jako úplata přijatá před datem uskutečnění plnění. Plátce, který přijme zálohu před datem uskutečnění zdanitelného plnění v tuzemsku, z něhož mu vzniká povinnost přiznat daň na výstupu, je obecně povinen z přijaté zálohy k datu jejího přijetí přiznat daň. Novelou zákona o DPH byly s účinností od 1. 1. 2024 provedeny změny týkající se sazeb DPH. V souvislosti s tím řada plátců postupovala nesprávně při vyúčtování záloh přijatých do konce roku 2023, které se vztahovaly ke zdanitelným plněním uskutečněným v roce 2024, u nichž se od 1. 1. 2024 změnila sazba daně. K této problematice byla také koncem ledna 2024 zveřejněna Informace GFŘ ke stanovení základu daně při změně sazeb DPH. V článku jsou vysvětleny s využitím příkladů ... Unknown localization key: "more"

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 6-7/2024

DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Stavíte nebo se chystáte stavět, rekonstruovat? Pro vás jsme zpracovali aktualizovaný článek, v němž je komplexně vysvětlena problematika DPH ve stavebnictví podle aktuálně platné právní úpravy. Novela zákona o DPH navazující na nový stavební zákon přinesla v této oblasti dílčí změny, na které je v textu upozorněno. Poskytujete stavební a montážní práce i do zahraniční? Na příkladech vám vysvětlíme správný postup při uplatňování daně. Problémy v praxi přináší dlouhodobě u stavebních a montážních prací také režim přenesení daňové povinnosti na příjemce plnění.Pro poplatníka daně z příjmů fyzických osob je velmi důležité znát všechny své možnosti vedoucí k optimalizaci daňové povinnosti a to tak, aby tyto možnosti nepropadly v příslušném zdaňovacím období. Jednou z možností, jak snížit daňovou povinnost poplatníka daně z příjmů fyzických osob, je v plné míře využít všech nezdanitelných částí. V jednotlivých kapitolách a četných příkladech vycházíme z nejnovějšího znění zákona o daních z příjmů pro rok 2024.DPH ve stavebnictví, montážní a stavební práceV návaznosti na zákon č. 89/2012 Sb. občanský zákoník (dále jen občanský zákoník) není od 1. 1. 2014 v zákoně o DPH používán pojem nemovitost a v terminologii občanského zákoníku je používán pojem „nemovitá věc“, která je zahrnuta pod pojem „zboží“, jak vyplývá z § ... Unknown localization key: "more"

Objev podobné jako DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

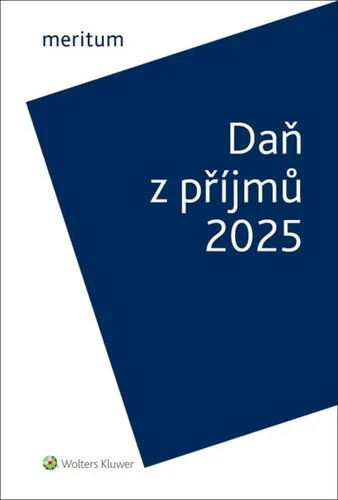

Daň z příjmů 2025 - Jiří Vychopeň

Meritum Daň z příjmů 2025 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 11. 2. 2025. Z hlavních změn s účinností od 1. 1. 2025 vybíráme: nová úprava osvobození od daně u příjmů FO z převodu podílu v obchodní korporaci nebo z převodu cenných papírů, zvýšení limitu pro osvobození od daně u některých nepeněžních zaměstnaneckých benefitů, nové vymezení příjmů ze závislé činnosti podléhající zvláštní sazbě daně vybírané srážkou ze samostatného základu daně, změny související se zvýšením minimální mzdy od 1. 1. 2025, zvýšení měsíční zálohy pro poplatníky v 1. pásmu paušálního režimu, nová právní úprava odpisů hmotného majetku po jeho přemístění nebo přeřazení ze zahraničí do ČR, změny související s novým zákonem o veřejných kulturních institucích. Změny s dopadem i pro zdaňovací období roku 2024: prodloužení platnosti některých daňových opatření v souvislosti s ozbrojeným konfliktem na území Ukrajiny i pro zdaňovací období 2024–2026, nová úprava podmínek pro osvobození příjmů, které je podmíněno vynaložením prostředků získaných z těchto příjmů na obstarání vlastní bytové potřeby poplatníka (účinnost od 1. 7. 2024), nová právní úprava ocenění nepeněžního ... Unknown localization key: "more"

Objev podobné jako Daň z příjmů 2025 - Jiří Vychopeň

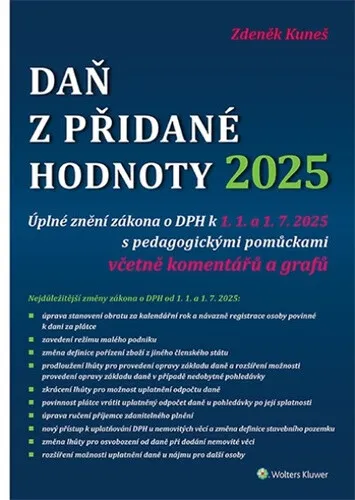

Daň z přidané hodnoty 2025 - Zdeněk Kuneš

Daň z přidané hodnoty 2025. Úplné znění zákona o DPH k 1. 1. a 1. 7. 2025 s pedagogickými pomůckami včetně komentářů a grafů Dvanácté vydání této publikace obsahuje novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, k 1. lednu a 1. červenci 2025 a s tím související nové a upřesněné výklady tohoto zákona. Výklad všech ustanovení zákona o DPH je doplněn o množství příkladů z praxe. Publikaci tak využijí všichni, kteří se při své práci s DPH setkávají a potřebují této problematice porozumět. V aktuálním vydání naleznete výklad změn zákona o DPH od 1. ledna 2025, týkající se především stanovení obratu a na to navazující registrace osoby povinné k dani za plátce, změny jsou také v případě registrace identifikované osoby. Upozorněno je na nový přeshraniční režim pro malé podniky. Rozebrány jsou všechny úpravy týkající se prodloužení lhůty pro opravu základu daně, nové povinnosti provést opravu základu daně a opravu odpočtu daně i po zrušení registrace plátce nebo identifikované osoby a nové povinnostiprovést opravu odpočtu daně u pohledávky po její splatnosti. Poukázáno je také na zrušení postupu pro uplatnění daně u majetku vytvořeného vlastní činností a návazně na to na úpravu způsobu výpočtu odpočtu daně v poměrné ... Unknown localization key: "more"

Objev podobné jako Daň z přidané hodnoty 2025 - Zdeněk Kuneš