predictably irrational dan ariely

Predictably Irrational - Dan Ariely

Why do smart people make irrational decisions every day? The answers will surprise you. Predictably Irrational is an intriguing, witty and utterly original look at why we all make illogical decisions.Why can a 50p aspirin do what a 5p aspirin can''t? If an item is "free" it must be a bargain, right? Why is everything relative, even when it shouldn''t be? How do our expectations influence our actual opinions and decisions?In this astounding book, behavioural economist Dan Ariely cuts to the heart of our strange behaviour, demonstrating how irrationality often supplants rational thought and that the reason for this is embedded in the very structure of our minds.Predicatably Irrational brilliantly blends everyday experiences with a series of illuminating and often surprising experiments, that will change your understanding of human behaviour. And, by recognising these patterns, Ariely shows that we can make better decisions in business, in matters of collective welfare, and in our everyday lives from drinking coffee to losing weight, buying a car to choosing a romantic partner.

Objev podobné jako Predictably Irrational - Dan Ariely

Misbelief - Dan Ariely

“In this thoughtful, moving, and well-written book, Dan Ariely narrates his personal and professional journey to understand the world of misbelievers and conspiracy theories, and offers insights and tips that will hopefully help all of us protect our fragile social fabric from being torn apart by disinformation and distrust.”—Yuval Harari, bestselling author of Sapiens“Misbelief is an urgent examination of the human attraction to misinformation. This timely book can provide a crucial foundation for building a more empathetic and informed society.”—Daniel H. Pink, #1 New York Times bestselling author of The Power of RegretThe renowned social scientist, professor, and bestselling author of Predictably Irrational delivers his most urgent and compelling book—an eye-opening exploration of the human side of the misinformation crisis—examining what drives otherwise rational people to adopt deeply irrational beliefs.Misinformation affects all of us on a daily basis—from social media to larger political challenges, from casual conversations in supermarkets, to even our closest relationships. While we recognize the dangers that misinformation poses, the problem is complex—far beyond what policing social media alone can achieve—and too often our limited solutions are shaped by partisan politics and individual interpretations of truth.In Misbelief, preeminent social scientist Dan Ariely argues that to understand the ... Unknown localization key: "more"

Objev podobné jako Misbelief - Dan Ariely

Misbelief - Dan Ariely

“In this thoughtful, moving, and well-written book, Dan Ariely narrates his personal and professional journey to understand the world of misbelievers and conspiracy theories, and offers insights and tips that will hopefully help all of us protect our fragile social fabric from being torn apart by disinformation and distrust.”—Yuval Harari, bestselling author of Sapiens“Misbelief is an urgent examination of the human attraction to misinformation. This timely book can provide a crucial foundation for building a more empathetic and informed society.”—Daniel H. Pink, #1 New York Times bestselling author of The Power of RegretThe renowned social scientist, professor, and bestselling author of Predictably Irrational delivers his most urgent and compelling book—an eye-opening exploration of the human side of the misinformation crisis—examining what drives otherwise rational people to adopt deeply irrational beliefs.Misinformation affects all of us on a daily basis—from social media to larger political challenges, from casual conversations in supermarkets, to even our closest relationships. While we recognize the dangers that misinformation poses, the problem is complex—far beyond what policing social media alone can achieve—and too often our limited solutions are shaped by partisan politics and individual interpretations of truth.In Misbelief, preeminent social scientist Dan Ariely argues that to understand the ... Unknown localization key: "more"

Objev podobné jako Misbelief - Dan Ariely

The Upside of Irrationality - Dan Ariely

Behavioral economist and New York Times bestselling author of Predictably Irrational Dan Ariely returns to offer a much-needed take on the irrational decisions that influence our dating lives, our workplace experiences, and our general behaviour, up close and personal. In The Upside of Irrationality, behavioral economist Dan Ariely will explore the many ways in which our behaviour often leads us astray in terms of our romantic relationships, our experiences in the workplace, and our temptations to cheat. Blending everyday experience with groundbreaking research, Ariely explains how expectations, emotions, social norms and other invisible, seemingly illogical forces skew our reasoning abilities. Among the topics Dan explores are:* What we think will make us happy and what really makes us happy;* How we learn to love the ones we are with;* Why online dating doesn't work, and how we can improve on it;* Why learning more about people make us like them less;* Why large bonuses can make CEOs less productive;* How to really motivate people at work;* Why bad directions can help us;* How we fall in love with our ideas;* How we are motivated by revenge; and* What motivates us to cheat.

Objev podobné jako The Upside of Irrationality - Dan Ariely

Misbelief - Dan Ariely

'Thoughtful, moving and well-written' - Yuval Noah Harari'An urgent examination of the human attraction to misinformation' - Daniel H. PinkMisinformation affects us daily, from social media to politics and even personal relationships. Policing social media alone cannot solve the complex problem shaped by partisan politics and subjective interpretations of truth.In Misbelief social scientist Dan Ariely explores the behaviour of 'misbelief' that leads people to distrust accepted truths and embrace conspiracy theories. Misinformation taps into something innate in all of us, regardless of political affiliation. By understanding this psychology, we can mitigate its effects. Grounded in research and Ariely's personal experience as a target of disinformation, the book analyses the psychological drivers behind adopting irrational beliefs. Ariely reveals the emotional, cognitive, personality, and social elements that drive people towards false information and mistrust.Despite advanced AI generating convincing fake news, Ariely offers hope. Awareness of the forces fuelling misbelief makes individuals and society more resilient. Combating misbelief requires empathy, not conflict. Recognising misbelief as a human problem allows us to be part of the solution.

Objev podobné jako Misbelief - Dan Ariely

The (Honest) Truth About Dishonesty - Dan Ariely

Fascinating and provocative, Ariely’s The Truth About Dishonesty is an insightful and brilliantly researched take on cheating, deception and willpower. Internationally bestselling author Ariely pulls no punches when it comes to home truths.Previous titles PREDICTABLY IRRATIONAL and THE UPSIDE OF IRRATIONALITY have becomes classics in their field, revealing unexpected and astonishing traits that run through modern humankind. Now acclaimed behavioural economist Dan Ariely delves deeper into the dark and murky recesses of contemporary psychology, daring to ask the big questions:What makes us cheat? How and why do we rationalise deception of ourselves and other people, and make ourselves ‘wishfully blind’ to the blindingly obvious? What affects our infuriatingly intangible willpower and how can we ‘catch’ the cheating bug from other bad apples?If you’ve ever wondered how a whole company can turn a blind eye to evident misdemeanours within their ranks, whether people are born dishonest and whether you can really be successful by being totally, brutally honest, then Dan has the answers, and many more.

Objev podobné jako The (Honest) Truth About Dishonesty - Dan Ariely

Predictably Irrational: The Hidden Forces That Shape Our Decisions (0062018205)

Kniha - autor Dan Ariely, anglicky, brožovaná bez přebalu matná A marvelous book... thought provoking and highly entertaining." -Jerome Groopman, New York Times bestselling author of How Doctors Think"Ariely not only gives us a great read; he also makes us much wiser." -George Akerlof, 2001 Nobel Laureate in Economics"Revolutionary." -New York Times Book ReviewBehavioral economist and New York Times bestselling author Dan Ariely offers a much-needed take on the irrational decisions that led to our current economic crisis.

Objev podobné jako Predictably Irrational: The Hidden Forces That Shape Our Decisions (0062018205)

Misbelief - Dan Ariely

"Timely... a crucial foundation for building a more empathetic and informed society." - Daniel H. Pink"An important book for those who want to understand... the increasingly complex world." - Arianna HuffingtonHow do we distinguish between fact and fiction in a post-truth world?The rise of fake news and AI-generated deep fakes have created a crisis of trust, making it more difficult than ever to know when we are being misled.Renowned social scientist Dan Ariely explores how the concept of misbelief can lead anyone to doubt established truth and embrace conspiracy theories. Drawing upon his first-hand experience of being the subject of disinformation, Ariely investigates the psychological drivers and motives behind irrational beliefs and what we do to counter them.An urgent call-to-action, Misbelief uncovers how we can stem the tide of misbelief with an empathetic and tolerant approach and restore trust in society.

Objev podobné jako Misbelief - Dan Ariely

Prečo sa mýlime - Dan Ariely

Renomovaný sociológ, profesor a autor bestsellerov Dan Ariely prináša svoju doteraz najnaliehavejšiu knihu – strhujúci pohľad na ľudský rozmer krízy dezinformácií –, v ktorej skúma, prečo si inak racionálni ľudia osvojujú hlboko iracionálne presvedčenia. Dezinformácie nás denne zasahujú od sociálnych sietí po najbližšie vzťahy a riešenia často skresľuje straníckosť a subjektívne „pravdy“.V knihe Prečo sa mýlime Ariely tvrdí, že pochopiť príťažlivosť dezinformácií znamená pochopiť psychologickú a sociálnu cestu k mylnému presvedčeniu: k nedôvere voči všeobecne prijímaným faktom, k „alternatívnym pravdám“ a napokon ku konšpiráciám. Dezinformácie oslovujú vrodené sklony naprieč celým politickým spektrom. Na základe rokov výskumu aj osobnej skúsenosti autor analyzuje emocionálne, kognitívne, osobnostné a sociálne faktory, ktoré ženú ľudí dolu pomyselným lievikom mylných presvedčení, a ukazuje, že za určitých okolností sa to môže stať komukoľvek. Autor však ponúka aj nádej. Hoci umelá inteligencia dokáže vo veľkom generovať presvedčivé klamstvá, poznanie síl, ktoré živia mylné presvedčenia, zvyšuje odolnosť jednotlivcov i spoločnosti. Boj s nimi si žiada stratégiu založenú skôr na empatii než na konflikte. Keď pochopíme, že ide predovšetkým o ľudský problém, môžeme sa stať súčasťou riešenia.

Objev podobné jako Prečo sa mýlime - Dan Ariely

Peníze a zdravý selský rozum - Dan Ariely, Jeff Kreisler

Od autora celosvětového bestselleru Jak drahé je zdarma? Co nás ovlivňuje při dělání zásadních nákupních rozhodnutí? Proč při jakémkoliv placení tak strašlivě trpíme? Proč je tak jednoduché na dovolené zaplatit za totožný produkt několikanásobné částky, než které bychom za něj byli ochotni dát doma Peníze vnímáme jako čísla, uvažujeme o jejich hodnotě a množství, ale když v reálném životě peníze utrácíme, ve hře je víc emocí než racionálního přemýšlení. Jinými slovy, emoce hrají velkou roli při formování našeho způsobu, jak s penězi nakládáme. Když se třeba pokoušíme ušetřit, stanovit cenu věcí nebo když chceme zodpovědně utrácet, děláme ve výsledku špatná rozhodnutí. Kniha obsahuje širokou škálu témat z každodenního života - od pasti "bezbolestného" placení pomocí kreditních karet, přes skrytá nebezpečí řízení domácího rozpočtu až po svůdnou nástrahu, kterou představuje nevázané utrácení během dovolené. Behaviorální ekonom Dan Ariely se při vzniku knihy Peníze a zdravý selský rozum spojil se spisovatelem Jeffem Kreislerem, aby společně zpochybnili naše základní představy týkající se ošidných vztahů mezi lidským mozkem a penězi. Ve své knize s humorem boří mnohé všeobecně rozšířené názory z oblasti nakládání s penězi a ukazují nám, jak překonat instinkty, které nás strhávají špatným směrem při rozhodování ve finančních záležitostech.

Objev podobné jako Peníze a zdravý selský rozum - Dan Ariely, Jeff Kreisler

Jak drahé je zdarma - Dan Ariely - audiokniha

Audiokniha: Proč se při rozhodování chováme iracionálně a jak to napravit? Téměř žádný člověk se při rozhodnutích nechová racionálně a marketing toho umí perfektně využít: Kolikrát vás dostala nějaké akce 2 + 1 zdarma, nebo třeba neodolatelné povánoční výprodeje? Peníze a cena ovlivňují naše myšlení, chování i společenskou morálku a je velmi obtížné určit, co je správné, co je trik a jak na to reagovat. Jak se rozhodovat lépe a nesedat marketingu na lep? Audiokniha vám ukáže směr – cestu si musíte prošlápnout sami. Při rozhodování nás ovlivňuje mnoho faktorů: moře rozbouřených emocí, tradiční společenské zvyklosti i předsudky. K tomu si připočtěte obrovský marketingový tlak. Můžete mít tak trochu pocit, že hrajete pořád v „oslabení“. Dan Ariely vám v audioknize ukáže na konkrétních, překvapivých příkladech, které jsou podloženy jeho výzkumy, jak mít svá rozhodnutí pod kontrolou a rozhodovat se lépe.

Objev podobné jako Jak drahé je zdarma - Dan Ariely - audiokniha

The Irrational Ape - David Robert Grimes

THE IRISH TIMES TOP FIVE BESTSELLER 'A beautifully reasoned book about our own unreasonableness' Robin Ince In 1983, the reasoning of one unsung Russian narrowly averted nuclear war, proving that critical thinking can save the world. Today, facing unprecedented tides of disinformation, we’re frequently misled, to our detriment. The Irrational Ape explores the reasons why we get things so wrong, illustrated with incredible stories from the comical to the catastrophic. With a cast including murderous popes, conspiracy theorists, snake-oil salesmen, dubious celebrities and superstitious pigeons, The Irrational Ape delves into how reasoning errors, skewed perceptions and even our own psychology render us so susceptible to falsehood – and how we can improve our reasoning to ensure we avoid being taken in.

Objev podobné jako The Irrational Ape - David Robert Grimes

Jerry Fabrics Dětské bavlněné povlečení Ariela 04, 140 x 200 cm, 70 x 90 cm

Dětské bavlněné povlečení Ariela 04 s motivy postaviček dodává pokoji veselý vzhled. Sada zahrnuje povlak na polštář o rozměrech 70 x 90 cm a povlak na přikrývku 140 x 200 cm. Bavlněný materiál zajišťuje pohodlí pro každodenní použití.

- Bavlněný materiál pro příjemný pocit na pokožce

- Veselý design s oblíbenými postavičkami motivující děti

- Praktická sada obsahující povlak na polštář i přikrývku

- Snadná údržba a vhodná pro dětské použití

Objev podobné jako Jerry Fabrics Dětské bavlněné povlečení Ariela 04, 140 x 200 cm, 70 x 90 cm

Klimatex ARIELA Dámská mikina, černá, velikost

Dámská celopropínací mikina Klimatex ARIELA s kapucí ze značkového materiálu Tecnostretch firmy Pontetorto má výborné tepelně izolační vlastnosti, výbornou tvarovou stálost a rychle odvádí pot. Ploché švy zaručují pohodlí, komfort při nošení a nebrání pohybu. Rukávy, dolní kraj mikiny, límec a kapsy jsou lemované pruženkou. Mikina má 2 boční kapsy a reflexní potisk na zádech za krkem.

Objev podobné jako Klimatex ARIELA Dámská mikina, černá, velikost

Klimatex ARIELA Dámská mikina, černá, velikost

Dámská celopropínací mikina Klimatex ARIELA s kapucí ze značkového materiálu Tecnostretch firmy Pontetorto má výborné tepelně izolační vlastnosti, výbornou tvarovou stálost a rychle odvádí pot. Ploché švy zaručují pohodlí, komfort při nošení a nebrání pohybu. Rukávy, dolní kraj mikiny, límec a kapsy jsou lemované pruženkou. Mikina má 2 boční kapsy a reflexní potisk na zádech za krkem.

Objev podobné jako Klimatex ARIELA Dámská mikina, černá, velikost

Klimatex ARIELA Dámská mikina, černá, velikost

Dámská celopropínací mikina Klimatex ARIELA s kapucí ze značkového materiálu Tecnostretch firmy Pontetorto má výborné tepelně izolační vlastnosti, výbornou tvarovou stálost a rychle odvádí pot. Ploché švy zaručují pohodlí, komfort při nošení a nebrání pohybu. Rukávy, dolní kraj mikiny, límec a kapsy jsou lemované pruženkou. Mikina má 2 boční kapsy a reflexní potisk na zádech za krkem.

Objev podobné jako Klimatex ARIELA Dámská mikina, černá, velikost

Klimatex ARIELA Dámská mikina, černá, velikost

Dámská celopropínací mikina Klimatex ARIELA s kapucí ze značkového materiálu Tecnostretch firmy Pontetorto má výborné tepelně izolační vlastnosti, výbornou tvarovou stálost a rychle odvádí pot. Ploché švy zaručují pohodlí, komfort při nošení a nebrání pohybu. Rukávy, dolní kraj mikiny, límec a kapsy jsou lemované pruženkou. Mikina má 2 boční kapsy a reflexní potisk na zádech za krkem.

Objev podobné jako Klimatex ARIELA Dámská mikina, černá, velikost

Klimatex ARIELA Dámská mikina, černá, velikost XXL

Dámská celopropínací mikina Klimatex ARIELA s kapucí ze značkového materiálu Tecnostretch firmy Pontetorto má výborné tepelně izolační vlastnosti, výbornou tvarovou stálost a rychle odvádí pot. Ploché švy zaručují pohodlí, komfort při nošení a nebrání pohybu. Rukávy, dolní kraj mikiny, límec a kapsy jsou lemované pruženkou. Mikina má 2 boční kapsy a reflexní potisk na zádech za krkem.

Objev podobné jako Klimatex ARIELA Dámská mikina, černá, velikost XXL

Irrational Exuberance - Shiller Robert J.

In this revised, updated, and expanded edition of his New York Times bestseller, Nobel Prize-winning economist Robert Shiller, who warned of both the tech and housing bubbles, cautions that signs of irrational exuberance among investors have only increased since the 2008-9 financial crisis. With high stock and bond prices and the rising cost of hou

Objev podobné jako Irrational Exuberance - Shiller Robert J.

ÚZ 1667 Daně z příjmů

Publikace obsahuje aktuální znění zákona o daních z příjmů se změnami účinnými od ledna 2026. Dále přináší platné znění zákona o rezervách, novelizovaný zákon o některých daňových opatřeních ve vztahu k Ukrajině, související vyhlášky, pokyny, sdělení a informace Ministerstva financí. Celkem zahrnuje 28 právních a dalších předpisů v aktuální podobě na jednom místě. Všechny změny jsou přehledně zvýrazněny tučně.V edici ÚZ dosud vyšly daně z příjmů pod č. 4, 12, 23, 35, 53, 54, 77, 94, 109, 111, 135, 142, 157, 163, 171, 201, 210, 231, 253, 315, 341, 369, 387, 403, 444, 462, 468, 522, 532, 570, 600, 621, 631, 640, 692, 700, 735, 770, 809, 852, 871, 928, 998, 1056, 1113, 1139, 1164, 1200, 1239, 1312, 1346, 1388, 1405, 1463, 1518, 1564 a 1616. Toto č. 1667 se od č. 1616 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o daních z příjmů Zákon č. 586/1992 Sb., o daních z příjmů Pokyn GFŘ D-59 čj. 75325/22/7100-10111-702407, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů Zákon č. 128/2022 Sb., o opatřeních v oblasti daní ... Unknown localization key: "more"

Objev podobné jako ÚZ 1667 Daně z příjmů

Elektronizace správy daní - Právní aspekty - Tuláček Michal

Monografie se zabývá právními problémy vyplývajícími z použití informačních a komunikačních technologií při správě daní, tedy v daňovém právu procesním. Elektronizace správy daní je specifickou oblastí elektronizace veřejné správy, ve které se do značné míry uplatní omezení vyplývající ze zvláštní povahy správy daní, a to zejména při práci s informacemi. Správa daní je založena na překonávání informační asymetrie mezi daňovým subjektem a správcem daně, což s sebou nese jak potřebu intenzivního sběru údajů o daňových subjektech, tak zachovávání povinnosti daňové mlčenlivosti jako jedné z nejzásadnějších hodnot sledovaných při správě daní. Kniha proto analyzuje, které postupy obvyklé v jiných oblastech veřejné správy lze aplikovat při správě daní a které jsou naopak z principu vyloučeny. Autor popisuje trendy v oblasti elektronizace správy daní obvyklé v České republice i v zahraničí a na základě toho zkoumá jednotlivé konkrétní právní aspekty, které z nich vyplývají. Zkoumanými oblastmi elektronizace správy daní jsou zejména elektronická komunikace se správcem daně, externí správa informačních systémů správce daně, zásahy do soukromí při správě daní včetně vytěžování dat (data mining) a sledování daňových subjektů v reálném čase a odpovědnost za selhání nástrojů poskytnutých správcem daně. Závěrem knihy autor formuluje právní principy, které se týkají elektronizace správy daní, a porovnává je ... Unknown localization key: "more"

Objev podobné jako Elektronizace správy daní - Právní aspekty - Tuláček Michal

DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

První letošní novela zákona o daních z příjmů s účinností od 1. července 2024 přinesla mimo jiné i změny v oblasti osvobození příjmů ze závislé činnosti. O jaké změny se jedná? A jak je to s uplatněním repo sazby v rámci daňového řízení, v souvislosti se sankcemi vymezenými v daňovém řádu?• Zákon o daních z příjmů – novelaPodle § 6 odst. 9 nového písmene t) zákona o daních z příjmů je od daně, kromě příjmů uvedených v § 4, dále osvobozen příjem zaměstnance ve formě stravování poskytovaného jako nepeněžní plnění určené k přímé spotřebě na pracovišti zaměstnavatele nebo k přímé spotřebě v rámci stravování zajišťovaného prostřednictvím jiného subjektu než zaměstnavatele poskytnutého zaměstnavatelem, u kterého tento zaměstnanec do svého odchodu do starobního důchodu nebo invalidního důchodu pro invaliditu třetího stupně vykonával činnost, ze které plynul příjem ze závislé činnosti, a to v úhrnu za kalendářní den do výše70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, snížené o výši příjmu poskytnutého tímto zaměstnavatelem osvobozeného podle písmene b)...• Dodání zboží a poskytnutí služby v tuzemskuJednou ze základních povinností plátce daně, které mu ukládá zákon o DPH, je povinnost přiznat ve stanovených případech ... Unknown localization key: "more"

Objev podobné jako DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

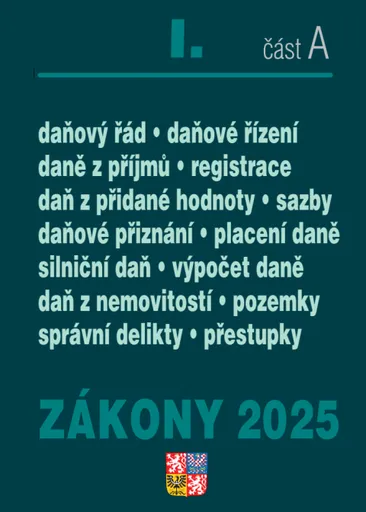

Zákony I/A 2025 Daňové zákony - ZDP, DPH, daňový řád, silniční daň, daň z nemovitostí

Zákony I A obsahují právní předpisy pro oblast daní, rozpočtových pravidel, evidence tržeb, finanční zprávy. Všechny právní předpisy obsahují novely zákonů schválených během roku 2024 k právnímu stavu 1. 1. 2025.OBSAH ZÁKONY I /2025 část A1. kapitola – Správa daníZákon č. 280/2009 Sb. daňový řád2. kapitola – Daně z příjmůZákon č. 586/1992 Sb. o daních z příjmů3. kapitola – Daň z přidané hodnotyZákon č. 235/2004 Sb. o dani z přidané hodnoty4. kapitola – Silniční daňZákon č. 16/1993 Sb. o silniční dani5. kapitola – Daň z nemovitostiZákon č. 338/1992 Sb. o dani z nemovitostíNovela zákona o DPH.Vedle implementačních ustanovení obsahuje návrh i řádnou novelu zákona o daniz přidané hodnoty spočívající ve změnách, jejichž cílem je snaha o další zefektivnění procesuvýběru a správy daně z přidané hodnoty a zvýšení právní jistoty dotčených subjektů. K těmtoúpravám se přistupuje na základě poznatků správce daně i dotčených subjektů, které odrážejíaplikační praxi.Hlavní změnou, kterou tato novela přináší, je otevření možnosti čerpat výhod režimu pro malépodniky v tuzemsku i osobám, které jsou usazeny v jiném členském státě (nemají v tuzemskusídlo). Tedy vedle tuzemského režimu pro malé podniky zavádí tzv. přeshraniční režim promalé podniky. Z tohoto pohledu dochází k jakémusi zrovnoprávnění tuzemských osobpovinných k dani s osobami usazenými ... Unknown localization key: "more"

Objev podobné jako Zákony I/A 2025 Daňové zákony - ZDP, DPH, daňový řád, silniční daň, daň z nemovitostí

Meritum Daň z příjmů 2024 - Jiří Vychopeň

Meritum Daň z příjmů 2024 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2024. Z hlavních změn s účinností od 1. 1. 2024 vybíráme: změny v oblasti osvobození od daní z příjmů, zvýšení limitu pro osvobození od daně u příjmů z chovu včel, příjmů z příležitostných činností a příležitostného nájmu movitých věcí, zavedení limitu pro osvobození vybraných zaměstnaneckých benefitů od daně, sjednocení daňového režimu pro peněžní i nepeněžní formu stravování zaměstnanců, nová úprava daňové podpory spoření na stáří, vymezení nízkoemisního vozidla a bezemisního vozidla pro účely daní z příjmů, stanovení hodnoty nepeněžního příjmu zaměstnance ve výši 0,25 % vstupní ceny vozidla pro případ poskytnutí bezemisního motorového vozidla zaměstnavatele i pro soukromé účely zaměstnance, nová úprava zdanění zaměstnaneckých akcií, zrušení možnosti snižovat základ daně o zaplacené příspěvky odborové organizaci, stanovení sazby daně ve výši 23 % pro část základu daně přesahující 36násobek průměrné mzdy, nová úprava slevy na manžela, zrušení slevy na studenta a slevy za umístění dítěte, zvýšení sazby daně z příjmů právnických osob z 19 % na 21 %, nová úprava ... Unknown localization key: "more"

Objev podobné jako Meritum Daň z příjmů 2024 - Jiří Vychopeň

DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

Fyzické osoby mohou využít možnosti odpočtu zaplacených úroků z hypotečního úvěru od základu daně z příjmů v rámci ročního zúčtování záloh na daň a daňového zvýhodnění. Jak správně postupovat se dočtete v příspěvku Hypoteční úvěry – daňové řešení odpočtu úroků. Z pohledu přímých a nepřímých daní nepřehledněte články: Odpisování fotovoltaiky – změny, Zálohy na daň z příjmů, Daňové řešení dohod – změna, Základ pro výpočet DPH – změny, Dobrovolná registrace k DPH... • Zálohy na daň z příjmů Poplatníci daně z příjmů jsou podle zákona o daních z příjmů povinni platit zálohy na daň, naplní-li zákonné podmínky. Platba záloh na daň z příjmů na straně fyzických osob se řídí jak výší příjmů, tak i druhem příjmu. Poplatníci s příjmy podle § 6 zákona, tj. s příjmy ze závislé činnosti (zaměstnanci), jsou povinni platit měsíční zálohy podle§ 38h ZDP. Poplatníci – FO s příjmy podle § 7, 8 a 9 zákona (tj. ze samostatné činnosti, kapitálového majetku a nájmu), platí zálohy podle § 38a zákona. Poplatníci – FO s příjmy podle § 10 ZDP (tj. ostatní příjmy), zálohy neplatí... • Fotovoltaika – odpisy Podle předkladatelů novely energetického zákona dojde zrušením dosavadního způsobu odpisování fotovoltaických elektráren (zrušením ustanovení § 30b ZDP) k ... Unknown localization key: "more"

Objev podobné jako DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

Publikace obsahuje novelizovaný zákon o spotřebních daních po změnách k 1. 7. 2025. Ke stejnému datu se významně změnil také zákon o lihu a zákon o povinném značení lihu. V publikaci jsou dále novelizované texty zákonů upravujících daň ze zemního plynu a daň z elektřiny, a daň z pevných paliv. Dále jsou zde všechny příslušné vyhlášky k zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.Obsah:kapitola I - SPOTŘEBNÍ DANĚ Přehled zákona o spotřebních daních Zákon č. 353/2003 Sb., o spotřebních daních Vyhláška č. 370/2003 Sb., kterou se stanoví podmínky a náležitosti pro prokázání skutečností rozhodných pro posouzení žádosti o snížení zajištění spotřební daně nebo o upuštění od jeho poskytnutí Vyhláška č. 468/2003 Sb., o stanovení vzorce pro výpočet extraktu původní mladiny a metodách určení extraktu původní mladiny Vyhláška č. 237/2005 Sb., kterou se stanoví výše technicky zdůvodněných ztrát při dopravě a skladování minerálních olejů Vyhláška č. 313/2005 Sb., o stanovení vzoru a náležitostí záruční listiny pro zajištění spotřební daně ručením Vyhláška č. 79/2019 Sb., o způsobu výpočtu výše nároku na vrácení spotřební daně z minerálních olejů spotřebovaných v zemědělské prvovýrobě nebo při provádění hospodaření v lese Vyhláška č. 82/2019 Sb., o tabákových nálepkách Vyhláška č. ... Unknown localization key: "more"

Objev podobné jako ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

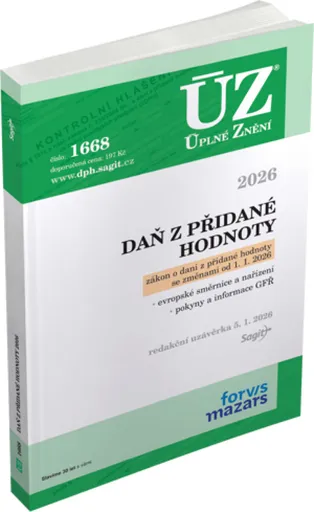

ÚZ 1668 Daň z přidané hodnoty

Publikace přináší aktuální znění zákona o DPH k 1. lednu 2026. Součástí je také platné znění směrnice Rady EU o společném systému DPH a další evropské i české předpisy – celkem sedm dokumentů v aktuální podobě. Veškeré změny jsou přehledně vyznačeny tučně.V edici ÚZ vyšly dosud předpisy z oblasti DPH a spotřebních daní pod č. 1, 11, 33, 55, 56, 86, 112, 120, 170, 184, 199, 220, 248, 258, 295, 319, 373, 394, 401, 423, 436, 472, 505, 515, 528, 598, 632, 642, 690, 729, 766, 831, 865, 927, 997, 1058, 1112, 1144, 1165, 1199, 1240, 1313, 1343, 1387, 1406, 1448, 1462, 1519, 1565 a 1615. Toto č. 1668 se od č. 1615 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o dani z přidané hodnoty Zákon č. 235/2004 Sb., o dani z přidané hodnoty Vyhláška č. 163/2025 Sb., o způsobu výpočtu podlahové plochy pro účely daně z přidané hodnoty Směrnice Rady 2006/112/ES ze dne 28. listopadu 2006 o společném systému daně z přidané hodnoty Nařízení Rady (EU) č. 282/2011 ze dne 15. března 2011, kterým se stanoví prováděcí opatření ke směrnici 2006/112/ES o společném systému daně z přidané hodnoty (přepracování) Směrnice Rady 2008/9/ES ze dne 12. února ... Unknown localization key: "more"

Objev podobné jako ÚZ 1668 Daň z přidané hodnoty

Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Kniha - autor Petr Taranda; Ladislav Jouza, 224 stran, česky Zákon o dani z nemovitých věcí s komentářem Zákon upravuje daň z nemovitých věcí, kterou tvoří daň z pozemků a daň ze staveb a jednotek. Zákon stanoví předmět daně, poplatníky daně, základ daně, sazby daně a za jakých podmínek jsou nemovité věci od daně osvobozeny. Od doby svého přijetí byl již vícekrát novelizován, přičemž poměrně významnější novela jej stihla v souvislosti s rekodifikací soukromého práva. Další novely byly provedeny v nedávné době a jde o novely spíše technického rázu. Touto daní je každoročně zdaňováno vlastnictví nemovité věci. Už i z toho důvodu, že výnos z této daně je dlouhodobě stabilní a možnosti pro vznik jakéhokoli daňového úniku na této dani jsou silně omezené, bude tato daň i v budoucnu jedním ze základních pilířů příjmů obecních rozpočtů. Zákon o inspekci práce s komentářem Kontrola dodržování pracovněprávních předpisů a předpisů bezpečnosti a ochrany zdraví při...

Objev podobné jako Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Dane, účtovníctvo, odvody bez chýb, pokút a penále 2/2023: Zmeny v sociálnom poistení (9771336798282)

Kniha - 80 stran, česky Preddavok na daň z príjmov je definovaný v zákone o dani z príjmov ako povinná platba na daň, ktorá sa platí v priebehu zdaňovacieho obdobia, ak skutočná výška dane za toto obdobie nie je ešte známa. Preddavky na daň sa platia miestne príslušnému správcovi dane v eurách, pričom po skončení zdaňovacieho obdobia sa preddavky na daň zaplatené na toto zdaňovacie obdobie započítajú na úhradu dane za toto zdaňovacie obdobie. Pri výpočte dane za predchádzajúce zdaňovacie obdobie na účely určenia výšky preddavkov na daň platených v zdaňovacom období 2023 sa vychádza zo základu dane zníženého o daňovú stratu, ktorý je uvedený v riadku 500 daňového priznania za zdaňovacie obdobie roka 2022, prenásobeného sadzbou dane 21 %, resp. 15 %.

Objev podobné jako Dane, účtovníctvo, odvody bez chýb, pokút a penále 2/2023: Zmeny v sociálnom poistení (9771336798282)

Daně a účetnictví bez chyb, pokut a penále 6-7/2024

S účinnosti od 1. ledna 2024 došlo k novele zákona o daních z příjmů, která upravuje daňové řešení zdravotních a volnočasových benefitů v roce 2024.Problematice přímých a nepřímých daní a daňových výdajů nalezněte v článcích Minimální mzda z pohledu daně z příjmů FO, Práce na dálku – daňové řešení, Závazná posouzení v oblasti DPH, Technické zhodnocení staveb v DPH a Ukončení, přerušení činnosti – změna daňových výdajů…Vyúčtování záloh na zdanitelné plnění a DPH* Záloha je pro účely zákona o DPH chápána prakticky jako úplata přijatá před datem uskutečnění plnění. Plátce, který přijme zálohu před datem uskutečnění zdanitelného plnění v tuzemsku, z něhož mu vzniká povinnost přiznat daň na výstupu, je obecně povinen z přijaté zálohy k datu jejího přijetí přiznat daň. Novelou zákona o DPH byly s účinností od 1. 1. 2024 provedeny změny týkající se sazeb DPH. V souvislosti s tím řada plátců postupovala nesprávně při vyúčtování záloh přijatých do konce roku 2023, které se vztahovaly ke zdanitelným plněním uskutečněným v roce 2024, u nichž se od 1. 1. 2024 změnila sazba daně. K této problematice byla také koncem ledna 2024 zveřejněna Informace GFŘ ke stanovení základu daně při změně sazeb DPH. V článku jsou vysvětleny s využitím příkladů ... Unknown localization key: "more"

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 6-7/2024

DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Stavíte nebo se chystáte stavět, rekonstruovat? Pro vás jsme zpracovali aktualizovaný článek, v němž je komplexně vysvětlena problematika DPH ve stavebnictví podle aktuálně platné právní úpravy. Novela zákona o DPH navazující na nový stavební zákon přinesla v této oblasti dílčí změny, na které je v textu upozorněno. Poskytujete stavební a montážní práce i do zahraniční? Na příkladech vám vysvětlíme správný postup při uplatňování daně. Problémy v praxi přináší dlouhodobě u stavebních a montážních prací také režim přenesení daňové povinnosti na příjemce plnění.Pro poplatníka daně z příjmů fyzických osob je velmi důležité znát všechny své možnosti vedoucí k optimalizaci daňové povinnosti a to tak, aby tyto možnosti nepropadly v příslušném zdaňovacím období. Jednou z možností, jak snížit daňovou povinnost poplatníka daně z příjmů fyzických osob, je v plné míře využít všech nezdanitelných částí. V jednotlivých kapitolách a četných příkladech vycházíme z nejnovějšího znění zákona o daních z příjmů pro rok 2024.DPH ve stavebnictví, montážní a stavební práceV návaznosti na zákon č. 89/2012 Sb. občanský zákoník (dále jen občanský zákoník) není od 1. 1. 2014 v zákoně o DPH používán pojem nemovitost a v terminologii občanského zákoníku je používán pojem „nemovitá věc“, která je zahrnuta pod pojem „zboží“, jak vyplývá z § ... Unknown localization key: "more"

Objev podobné jako DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

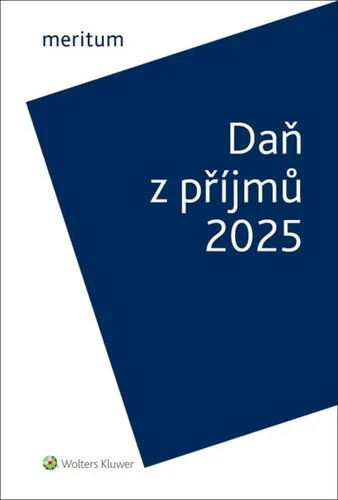

Daň z příjmů 2025 - Jiří Vychopeň

Meritum Daň z příjmů 2025 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 11. 2. 2025. Z hlavních změn s účinností od 1. 1. 2025 vybíráme: nová úprava osvobození od daně u příjmů FO z převodu podílu v obchodní korporaci nebo z převodu cenných papírů, zvýšení limitu pro osvobození od daně u některých nepeněžních zaměstnaneckých benefitů, nové vymezení příjmů ze závislé činnosti podléhající zvláštní sazbě daně vybírané srážkou ze samostatného základu daně, změny související se zvýšením minimální mzdy od 1. 1. 2025, zvýšení měsíční zálohy pro poplatníky v 1. pásmu paušálního režimu, nová právní úprava odpisů hmotného majetku po jeho přemístění nebo přeřazení ze zahraničí do ČR, změny související s novým zákonem o veřejných kulturních institucích. Změny s dopadem i pro zdaňovací období roku 2024: prodloužení platnosti některých daňových opatření v souvislosti s ozbrojeným konfliktem na území Ukrajiny i pro zdaňovací období 2024–2026, nová úprava podmínek pro osvobození příjmů, které je podmíněno vynaložením prostředků získaných z těchto příjmů na obstarání vlastní bytové potřeby poplatníka (účinnost od 1. 7. 2024), nová právní úprava ocenění nepeněžního ... Unknown localization key: "more"

Objev podobné jako Daň z příjmů 2025 - Jiří Vychopeň

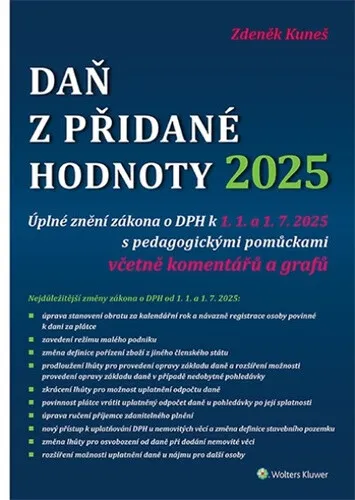

Daň z přidané hodnoty 2025 - Zdeněk Kuneš

Daň z přidané hodnoty 2025. Úplné znění zákona o DPH k 1. 1. a 1. 7. 2025 s pedagogickými pomůckami včetně komentářů a grafů Dvanácté vydání této publikace obsahuje novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, k 1. lednu a 1. červenci 2025 a s tím související nové a upřesněné výklady tohoto zákona. Výklad všech ustanovení zákona o DPH je doplněn o množství příkladů z praxe. Publikaci tak využijí všichni, kteří se při své práci s DPH setkávají a potřebují této problematice porozumět. V aktuálním vydání naleznete výklad změn zákona o DPH od 1. ledna 2025, týkající se především stanovení obratu a na to navazující registrace osoby povinné k dani za plátce, změny jsou také v případě registrace identifikované osoby. Upozorněno je na nový přeshraniční režim pro malé podniky. Rozebrány jsou všechny úpravy týkající se prodloužení lhůty pro opravu základu daně, nové povinnosti provést opravu základu daně a opravu odpočtu daně i po zrušení registrace plátce nebo identifikované osoby a nové povinnostiprovést opravu odpočtu daně u pohledávky po její splatnosti. Poukázáno je také na zrušení postupu pro uplatnění daně u majetku vytvořeného vlastní činností a návazně na to na úpravu způsobu výpočtu odpočtu daně v poměrné ... Unknown localization key: "more"

Objev podobné jako Daň z přidané hodnoty 2025 - Zdeněk Kuneš

Daně, účetnictví, vzory a případy 9-10/2021

Kniha - autor Ivan Macháček; Eva Sedláková; Zdenka Cardová, 192 stran, česky, brožovaná bez přebalu lesklá Snahou každého poplatníka daně z příjmů je v daňovém přiznání minimalizovat svůj základ daně a tím i minimalizovat svou daňovou povinnost. Do daňových výdajů lze uplatnit pouze daně z majetku, tj. daň z nemovitých věcí (daň z nabytí nemovitých věcí je od prosince 2019 zrušena) při zaplacení a daň silniční. Daňovým výdajem však jsou i jiné daně, pokud tak zákon výslovně stanoví. Vymezení mimořádných opatření v pandemickém zákoně je koncipováno tak, aby jejich prostřednictvím nemohlo dojít k razantnímu plošnému omezení základních práv a svobod. Titul obsahuje: • Optimalizace základu daně 2021 • Daňové a nedaňové výdaje v daních • Pandemický zákon

Objev podobné jako Daně, účetnictví, vzory a případy 9-10/2021

Elektronizace správy daní: Právní aspekty (978-80-7502-434-3)

Kniha - autor Michal Tuláček, 216 stran, česky, brožovaná bez přebalu lesklá Monografie se zabývá právními problémy vyplývajícími z použití informačních a komunikačních technologií při správě daní, tedy v daňovém právu procesním. Elektronizace správy daní je specifickou oblastí elektronizace veřejné správy, ve které se do značné míry uplatní omezení vyplývající ze zvláštní povahy správy daní, a to zejména při práci s informacemi. Správa daní je založena na překonávání informační asymetrie mezi daňovým subjektem a správcem daně, což s sebou nese jak potřebu intenzivního sběru údajů o daňových subjektech, tak zachovávání povinnosti daňové mlčenlivosti jako jedné z nejzásadnějších hodnot sledovaných při správě daní. Kniha proto analyzuje, které postupy obvyklé v jiných oblastech veřejné správy lze aplikovat při správě daní a které jsou naopak z principu vyloučeny. Autor popisuje trendy v oblasti elektronizace správy daní obvyklé v České republice i v...

Objev podobné jako Elektronizace správy daní: Právní aspekty (978-80-7502-434-3)

ÚZ 1533 Spotřební daně (978-80-7488-574-7)

Kniha - 288 stran, česky, brožovaná bez přebalu lesklá Publikace obsahuje aktuální znění zákona o spotřebních daních vč. 181 změn účinných od 13. 2. 2023. V publikaci jsou dále aktuální texty zákona o lihu, zákonů upravujících daň ze zemního plynu, daň z pevných paliv a daň z elektřiny, a všechny příslušné vyhlášky ke všem zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.Spotřební daně dosud v edici ÚZ vyšly pod č. 1, 11, 33, 55, 56, 86, 112, 120, 170, 184, 199, 220, 248, 258, 295, 319, 373, 394, 401, 423, 436, 472, 505, 516, 550, 635, 649, 694, 704, 790, 838, 896, 932, 1020, 1060, 1095, 1122, 1145, 1190, 1216, 1314, 1349, 1415, 1487 a 1505. Toto číslo 1533 se od č. 1505 liší předpisy zvýrazněnými v obsahu tučně.Obsah:kapitola I - SPOTŘEBNÍ DANĚ Přehled zákona o spotřebních daních Zákon č. 353/2003 Sb., o spotřebních daních Vyhláška č. 370/2003 Sb., kterou se stanoví podmínky a náležitosti pro prokázání skutečností...

Objev podobné jako ÚZ 1533 Spotřební daně (978-80-7488-574-7)

meritum Daň z přidané hodnoty 2019 (999-00-018-5489-8)

Elektronická kniha - autor Zdeňka Hušáková, 152 stran, česky Meritum Daň z přidané hodnoty 2019 obsahuje z hlediska praktického využití srozumitelný výklad problematiky DPH a je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do tří částí: obecné principy daně z přidané hodnoty, uplatňování daně z přidané hodnoty, správa daně z přidané hodnoty. Výklad je zpracován ve znění právních předpisů k 1. 4. 2019. Vydání merita DPH pro rok 2019: zahrnuje významné změny přijaté daňovým balíčkem (zákon č. 80/2019 Sb.) s účinností od 1. 4. 2019, se věnuje novým pravidlům uplatňování DPH u poukazů, změnám v úpravě odpočtu a opravám základu daně a výše daně pro daň z přidané hodnoty a dále se zaměřuje na nová pravidla pro výpočet daně a stanovení místa plnění při poskytování digitálních služeb.

Objev podobné jako meritum Daň z přidané hodnoty 2019 (999-00-018-5489-8)

Meritum Daň z příjmů 2021 (978-80-7676-084-4)

Kniha - autor Jiří Vychopeň, 580 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: -daň z příjmů fyzických osob, -daň z příjmů právnických osob, -daňové výdaje (náklady), -majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: -změny v podmínkách pro osvobození některých příjmů od daně, -nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, -zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, -zrušení solidárního zvýšení daně, -zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob,...

Objev podobné jako Meritum Daň z příjmů 2021 (978-80-7676-084-4)

meritum Daň z příjmů 2021 (978-80-7676-084-4)

Elektronická kniha - autor Jiří Vychopeň, 580 stran, česky meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: změny v podmínkách pro osvobození některých příjmů od daně, nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, zrušení solidárního zvýšení daně, zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob, zavedení nového institutu...

Objev podobné jako meritum Daň z příjmů 2021 (978-80-7676-084-4)

Zákon o spotřebních daních - Komentář - Bohumila Kotenová, Petra Petrová

Odborný průvodce pro aplikaci zákona o spotřebních daních zohledňující poslední vývoj v této oblasti. Přináší výklad pojmů nově zavedených do zákona implementací směrnic Rady EU k energetickým, alkoholickým a tabákovým výrobkům. Věnuje se výkladu změn souvisejících s implementací novely zákona č. 80/2019 Sb., která přinesla vedle aktualizace kódů nomenklatury v zákoně o spotřebních daních a dalších dílčích úprav především zavedení nové spotřební daně, a to daně ze zahřívaných tabákových výrobků. Poslední novela č. 364/2019 Sb. s obecnou účinností od 1. ledna 2020 přinesla zvýšení sazeb daně u lihu a tabákových výrobků. Poskytuje výklad k oblastem, které jsou specifické pro národní úpravu v oblasti spotřebních daních, jako je povolovací řízení, problematika značkování a barvení, resp. značkování minerálních olejů, nakládání se zvláštními minerálními oleji, daň ze surového tabáku a nakládání s ním. A zabývá se také změnou sazeb u spotřebních daní. Přináší praktické informace o principech provozování daňového skladu a o podmínkách získání a používání dalších povolení vydávaných správci daně. Předkládá vybrané rozsudky ESD, informace o stanoviscích celní správy a závěry z koordinačních výborů KDP ČR a MF ČR. Autorský tým tvoří specialisté na spotřební daň s dlouholetou praxí v tomto oboru, a to jak z celní správy, tak ze strany daňových ... Unknown localization key: "more"

Objev podobné jako Zákon o spotřebních daních - Komentář - Bohumila Kotenová, Petra Petrová

Poradce 5-6/2025 Zákon o dani z přidané hodnoty

Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň. Princip této daně je v tom, že dodavatel, pokud je registrován jako plátce, musí odvést z obchodu část hodnoty, pokud je tento obchod předmětem daně. Naopak odběratel si za jistých podmínek může zažádat o vrácení daně, kterou při obchodu dodavateli (plátci) zaplatil. Je to typ nepřímé daně, protože není možné dopředu jednoznačně určit daňového poplatníka, tedy osobu, která bude v konečné fázi daň platit. Definována může být pouze osoba, která konkrétní nepřímou daň odvádí státu, tedy plátce daně.

Objev podobné jako Poradce 5-6/2025 Zákon o dani z přidané hodnoty

Přehled judikatury ve věcech daně dědické, daně darovací a daně z převodu nemovitostí

Soubor judikátů z oblasti majetkových daní, tedy daní upravených zákonem č. 357/1992 Sb., o dani dědické, dani darovací a dani z převodu nemovitostí, ve znění pozdějších předpisů.Rozhodnutí jsou pro přehlednost rozdělena podle druhu daně a vybrána jsou taková rozhodnutí, která se v praxi vyskytují nejčastěji a jsou z pohledu žalobních námitek nejzajímavější.Publikace je doplněna praktickým rejstříkem a přehledem judikátů.

Objev podobné jako Přehled judikatury ve věcech daně dědické, daně darovací a daně z převodu nemovitostí

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2023 - Ing. Jana Rohlíková, Iva Rindová

Podrobný výklad reaguje na všechny změny, k nimž v oblasti ročního zúčtování za dané období došlo, a zobecňuje i poznatky z praxe. Základní osnova vychází z jednotlivých ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování.*****Novinky oproti předchozímu vydání * V letošním vydání bude rozšířena kapitola týkající se podání Vyúčtování v méně častých případech, jakými jsou likvidace společnosti, úmrtí zaměstnavatele, fúze a další. Samostatná část odpovědí na dotazy je věnována odpočtu úroků z hypotečního úvěru nebo z úvěru ze stavebního spoření.Zcela nově je do knihy vložena rovněž samostatná podkapitola věnovaná problematice promíjení příslušenství daně a s tím související Pokyn GFŘ D-58, který přetiskujeme v knize v úplném znění.*****Proč tuto příručku potřebujete? * Publikace provází procesem ročního zúčtování nejen vůči daňovým poplatníkům, ale i vůči správci daně. Popisuje také procesní postup podle daňového řádu při vyúčtování daně prováděném v roce 2024 za rok 2023, vysvětluje rozdíly v tiskopisech Vyúčtování zálohové daně a daně vybírané srážkou podle zvláštní sazby daně. Obsahuje výčet situací, kdy lze roční zúčtování zaměstnanci provést, a kdy naopak ne. Zabývá se i osvobozenými příjmy a uplatněním nezdanitelných částí základu daně. Součástí jsou i příklady a ukázky ... Unknown localization key: "more"

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2023 - Ing. Jana Rohlíková, Iva Rindová

Účetnictví a daň z příjmů - Jana Skálová

Publikace Účetnictví a daň z příjmů se věnuje vlivu zákona o daních z příjmů na účetnictví podnikatelských subjektů. Obsahuje nezbytný teoretický podklad i navazující praktické příklady.Úvod knihy je věnován konstrukci základu daně z příjmů právnických osob, tedy úpravě výsledku hospodaření z účetnictví na daňový základ. Následuje rozbor transakcí s některými aktivy či pasivy. Najdeme zde tedy kapitoly jako účetní a daňové dopady dlouhodobého hmotného nebo nehmotného majetku, daňové souvislosti rezerv a opravných položek, vliv daně z příjmů na transakce s cennými papíry, daně při výplatě vlastního kapitálu. Podrobně je rozebrána odložená daň, tedy důvody jejího vzniku, příklady účtování o odložené daňové pohledávce či závazku. Mezi nejzajímavější patří kapitoly o daňových souvislostech prodeje a vkladu obchodního závodu či daňové posuzování fúzí nebo rozdělení, včetně rozdělení vyčleněním.Publikace je určena široké účetní veřejnosti, tedy účetním, daňovým poradcům, auditorům nebo pracovníkům Finanční správy. Dobře poslouží zájemcům o zkoušky na daňové poradce i studentům ekonomických oborů vysokých škol, kteří do vztahu účetnictví a daně z příjmů potřebují proniknout.Právní stav publikace je k 1. 5. 2025Autorka Jana Skálová je auditorka, daňová poradkyně, partner společnosti TPA. Působí na VŠE v Praze, katedře finančního účetnictví a auditingu. Je členkou Prezidia Komory daňových poradců ČR, zde dále vykonává funkci ... Unknown localization key: "more"

Objev podobné jako Účetnictví a daň z příjmů - Jana Skálová

The Curry Guy Easy - Dan Toombs

Dan Toombs, The Curry Guy, has perfected the art of British Indian Restaurant (BIR) cooking. In his highly anticipated new book, Curry Guy Easy, Dan shares the secrets of fuss-free curries, ones that can be made in half the time but still taste as good as the takeaway. Dan has been besieged by requests for more curry house favourites, ones that can be cooked with very little equipment and faff, and without all the need for complex restaurant preparation. Here he shares long-awaited recipes for the likes of Chicken 65, Black Dhal, Aloo Chaat, Simple Dosas, Prawn Balti, Lamb Keema Saag, and many more. Whether it's getting your curry cooked and on the table speedily, or doing minimal chopping and mixing before popping into a pan to simmer away happily, Dan's dishes mean you spend less time on the washing-up and more on the enjoyment of eating. For BIR food lovers all over the world, this is an essential guide to making their favourite recipes at home. Dan has spent years researching the methods and secrets of Indian chefs and here he distils that knowledge into a fabulous collection of 100 simple, delectable dishes. Review 'What a book! Just wonderful. ... Unknown localization key: "more"

Objev podobné jako The Curry Guy Easy - Dan Toombs

Daň z příjmů 2020 (978-80-7598-774-7)

Kniha - autor Jiří Vychopeň, 576 stran, česky, Brožovaná bez přebalu lesklá - autor Jiří Vychopeň, 576 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2020 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován ve znění právních předpisů k 16. 6. 2020. Z hlavních změn pro zdaňovací období roku 2020 vybíráme: stanovení limitu pro daňové osvobození výher z hazardních her a cen z účtenkové loterie, uplatnění osvobození od daně u ošetřovného pro OSVČ a u kompenzačních bonusů pro OSVČ a společníky s. r. o., změny v úpravách základu daně v...

Objev podobné jako Daň z příjmů 2020 (978-80-7598-774-7)

Aktualizace I/1 2022 – DPH, Spotřební daně (9771335151187)

Kniha - 224 stran, česky, brožovaná bez přebalu lesklá Titul obsahuje úplné znění zákonů po novele: daň z přidané hodnoty spotřební daně Vyhláška o změně sazby základní náhrady za používání silničních motorových vozidel a stravného a o stanovení průměrné ceny pohonných hmot pro účely poskytování cestovních náhrad V případě zákona o spotřebních daních jde o směrnici Rady 2020/1151/EU, kterou se mění směrnice 92/83/EHS o harmonizaci struktury spotřebních daní z alkoholu a alkoholických nápojů (dále jen „alkoholová směrnice“) a směrnici Rady (EU) 2019/2235, kterou se mění směrnice Rady 2006/112/ES o společném systému daně z přidané hodnoty a směrnice 2008/118/ES o obecné úpravě spotřebních daní, pokud jde o společné obranné úsilí v rámci Evropské unie (dále jen „směrnice o společném obranném úsilí“). Implementací posledně jmenované směrnice rovněž dochází k novelizaci zákona o dani z přidané hodnoty, která spočívá v zavedení možnosti osvobození...

Objev podobné jako Aktualizace I/1 2022 – DPH, Spotřební daně (9771335151187)

Zákonné opatření Senátu o dani z nabytí nemovitých věcí: Komentář (978-80-7552-005-0)

Kniha - autor Eva Zemanová; Václav Toman, 208 stran, česky, brožovaná bez přebalu lesklá Komentář se zabývá praktickou aplikací a úskalími zákonného opatření Senátu č. 340/2013 Sb., o dani z nabytí nemovitých věcí. Uspořádání komentáře vychází z jeho jednotlivých hlav takto: subjekt daně; předmět daně; osvobození od daně; základ daně; sazba, výpočet a rozpočtové určení daně; obecná ustanovení; zvláštní ustanovení pro tvrzení, stanovení a placení daně; společná, přechodná a zrušovací ustanovení. Každé ustanovení je opatřeno extraktem důvodové zprávy k zákonnému opatření, vlastním komentářem, který shrnuje praktické zkušenosti a teoretické úvahy autorů, a odkazem na související ustanovení a předpisy a případně výčtem judikatury a literatury. V relevantních případech jsou zmiňovány dopady očekávané novelizace (v době kompletace komentáře známé jako sněmovní tisk 639) s navrhovanou účinností od 1. 4. 2016.

Objev podobné jako Zákonné opatření Senátu o dani z nabytí nemovitých věcí: Komentář (978-80-7552-005-0)

Zákonné opatření Senátu o dani z nabytí nemovitých věcí: Komentář - Eva Zemanová, Václav Toman

Komentář se zabývá praktickou aplikací a úskalími zákonného opatření Senátu č. 340/2013 Sb., o dani z nabytí nemovitých věcí. Uspořádání komentáře vychází z jeho jednotlivých hlav takto: • subjekt daně; • předmět daně; • osvobození od daně; • základ daně; • sazba, výpočet a rozpočtové určení daně; • obecná ustanovení; • zvláštní ustanovení pro tvrzení, stanovení a placení daně; • společná, přechodná a zrušovací ustanovení. Každé ustanovení je opatřeno extraktem důvodové zprávy k zákonnému opatření, vlastním komentářem, který shrnuje praktické zkušenosti a teoretické úvahy autorů, a odkazem na související ustanovení a předpisy a případně výčtem judikatury a literatury. V relevantních případech jsou zmiňovány dopady očekávané novelizace (v době kompletace komentáře známé jako sněmovní tisk 639) s navrhovanou účinností od 1. 4. 2016.

Objev podobné jako Zákonné opatření Senátu o dani z nabytí nemovitých věcí: Komentář - Eva Zemanová, Václav Toman

Daň z přidané hodnoty 2024 - Zdeněk Kuneš

Jedenácté vydání této publikace obsahuje novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, k 1. lednu 2024 a s tím související nové a upřesněné výklady tohoto zákona. Výklad všech ustanovení zákona o DPH je doplněn o množství příkladů z praxe. Publikaci tak využijí všichni, kteří se při své práci s DPH setkávají a potřebují této problematice porozumět. Kniha obsahuje mimo jiné vysvětlení změn zákona o DPH, ke kterým došlo úpravami stavebního, insolvenčního a energetického zákona. Uvádí také změny v souvislosti s přijetím konsolidačního balíčku, zejména změny sazeb daně a související změny např. u stavebních prací, stravovací služby, nápojů nebo pozemní hromadné dopravy. Nechybí ani výklad k nově zavedenému osvobození od daně s nárokem na odpočet daně při dodání knihy a půjčování knihy. Na příkladech i v textu komentáře jsou vysvětleny dopady omezení odpočtu daně u vybraného osobního automobilu, který je dlouhodobým majetkem plátce, což je rovněž změna vyvolaná konsolidačním balíčkem. Nově je také zákonem o DPH uložena povinnost vést evidenci přeshraničních plateb. V publikaci je upřesněno, kterých plátců se tato problematika týká a jaké povinnosti z toho vyplývají. Právní stav publikace je k 1. 1. 2024 Autor Zdeněk Kuneš je odborník se specializací na daň z přidané ... Unknown localization key: "more"

Objev podobné jako Daň z přidané hodnoty 2024 - Zdeněk Kuneš