fugitives danny orbach

Fugitives - Danny Orbach

From Spain to Syria, the thrilling, untold history of Nazi fugitives turned postwar agents—for America, the Soviets, the Third World, or themselves. After the Second World War, the Allies vowed to hunt Nazi war criminals “to the ends of the earth.†Yet many slipped away—or were shielded by the West, in exchange for cooperation in the unfolding confrontation with Communism. Reinhard Gehlen, founder of West German foreign intelligence, welcomed SS operatives into the fold, overestimating their supposed capabilities. This shortsighted decision nearly brought down his cherished service, as the KGB found his Nazi operatives easy to turn or expose. However, Gehlen was hardly alone in this cynical strategy; the American, Soviet, French and Israeli secret services—and nationalist organisations and independence movements—all used former Nazi operatives in the early Cold War. Nazi fugitives became freelance arms traffickers, spies, and assassins, playing crucial roles in the clandestine contest between the superpowers. From posh German restaurants, smuggler-infested Yugoslav ports, and fascist holdouts in Franco’s Spain to Damascene safehouses and Egyptian country clubs, these spies created a busy network of influence and information, a uniquely combustible ingredient in the covert struggles of the postwar decades. Unearthing newly declassified revelations from Mossad and other archives, ... Unknown localization key: "more"

Objev podobné jako Fugitives - Danny Orbach

In Therapy - Susie Orbach

Worldwide, increasingly large numbers of people are seeing therapists on a regular basis. In the UK alone, 1.5 million people are in therapy. We go to address past traumas, to break patterns of behaviour, to confront eating disorders or addiction, to talk about relationships, or simply because we want to find out more about what makes us tick. Susie Orbach, the bestselling author of Fat is a Feminist Issue and Bodies, has been a psychotherapist for over forty years. Here, she explores what goes on in the process of therapy - what she thinks, feels and believes about the people who seek her help - through five dramatised case studies. Originally broadcast as a Radio 4 series, here the improvised dialogue is replicated as a playscript, and Orbach offers us the experience of reading along with a session, while revealing what is going on behind each exchange between analyst and client. Insightful and honest about a process often necessarily shrouded in secrecy, In Therapy is an essential read for those curious about, or considering entering, therapy.

Objev podobné jako In Therapy - Susie Orbach

Hunger Strike - Susie Orbach

Susie Orbach is a psychotherapist arid writer. With Luise Eichenbaum she co-founded The Women''s Therapy Centre in London in 1976 and in 1981 The Women''s Therapy Centre Institute in New York. She lectures extensively in Europe and North America, is a visiting Professor at the London School of Economics, and has a practice seeing individuals and couples and consulting to organizations. She is a frequent contributor to newspapers and magazines, as well as to radio and television programmes. Her other books on eating problems are Fat is a Feminist Issue (1978), Fat is a Feminist Issue II (1982) and On Eating (2002). With Luise Eichenbaum she has written Understanding Women: A Feminist Psychoanalytic Account (1982), What do Women Want (1983) and Between Women (1988). She is also the author of What''s Really Going on Here (1993), Towards Emotional Literacy (1999) and The Impossibility of Sex (1999).

Objev podobné jako Hunger Strike - Susie Orbach

Yudina Maria: Piano Works by Prokofiev: Ten Pieces from Romeo and Juliet / Visions Fugitives - CD (4600383163857)

Hudební CD - Ruská klavírní škola a Maria Yudina. Ruská klavírní škola a Maria Yudina. (1) - Recording in 1952 (2- 21) - Recording in 1953 (22- 24) - Recording in 1965 Seznam stop CD PROKOFIEV, Sergey Sergeyevich (1891-1953) Ten Pieces from Romeo and Juliet, Op. 75 No. 10. Romeo and Juliet Before Parting Visions Fugitives (20), for piano, Op. 22 No. 1. Lentamente / No. 2. Andante / No. 3. Allegretto / No. 4. Animato / No. 5. Molto giocoso / No. 6. Con eleganza / No. 7. Pittoresco / No. 8. Comodo / No. 9. Allegretto tranquillo / No. 10. Ridicolosamente / No. 11. Con vivacita / No. 12. Moderato assai / No. 13. Allegretto / No. 14. Feroce / 16. No. 15. Inquieto / 17. No. 16. Dolente / 18. No. 17. Poetico / No. 18. Con una dolce lentezza / No. 19. Presto agitatissimo e molto accentuato / No. 20. Lento. Irrealmente SHOSTAKOVICH, Dmitry Dmitriyevich (1906-1975) Sonata for piano No. 2 in B minor, Op. 61 I. Allegretto / II. Largo / III. Moderato con moto

Objev podobné jako Yudina Maria: Piano Works by Prokofiev: Ten Pieces from Romeo and Juliet / Visions Fugitives - CD (4600383163857)

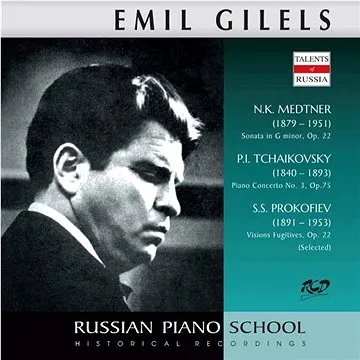

Gilels Emil: Medtner - Sonata, / Tchaikovsky - Piano Concerto No. 3 / Prokofiev - Visions Fugitives (4600383162782)

Hudební CD - Emil Grigoryevich Gilels byl ukrajinský pianista. Je všeobecně považován za jednoho z největších pianistů všech dob. Emil Grigoryevich Gilels byl ukrajinský pianista. Je všeobecně považován za jednoho z největších pianistů všech dob. (1) - Recorded live in Grand Hall of the Moscow Conservatoire, January 6, 1954 (2) - Live. 1969 (3) - Recorded live on February 20, 1968 (4-7) - Live. 1968 Seznam stop CD MEDTNER, Nikolai Karlovich (1879-1951) Sonata in G minor, Op. 22 / Sonata „Reminiscens” in A minor, Op. 38 TCHAIKOVSKY, Pyotr Il'yich (1840-1893) Piano Concerto No. 3 in E-Flat major, Op.75 I. Allegro brillante PROKOFIEV, Sergey Sergeyevich (1891-1953) Visions Fugitives, Op. 22 (Selected) I. Lantamente / VII. Pittoresco / VIII. Comodo / Scherzo and March from the Opera „Love for Three Oranges”, Op. 33

Objev podobné jako Gilels Emil: Medtner - Sonata, / Tchaikovsky - Piano Concerto No. 3 / Prokofiev - Visions Fugitives (4600383162782)

ÚZ 1667 Daně z příjmů

Publikace obsahuje aktuální znění zákona o daních z příjmů se změnami účinnými od ledna 2026. Dále přináší platné znění zákona o rezervách, novelizovaný zákon o některých daňových opatřeních ve vztahu k Ukrajině, související vyhlášky, pokyny, sdělení a informace Ministerstva financí. Celkem zahrnuje 28 právních a dalších předpisů v aktuální podobě na jednom místě. Všechny změny jsou přehledně zvýrazněny tučně.V edici ÚZ dosud vyšly daně z příjmů pod č. 4, 12, 23, 35, 53, 54, 77, 94, 109, 111, 135, 142, 157, 163, 171, 201, 210, 231, 253, 315, 341, 369, 387, 403, 444, 462, 468, 522, 532, 570, 600, 621, 631, 640, 692, 700, 735, 770, 809, 852, 871, 928, 998, 1056, 1113, 1139, 1164, 1200, 1239, 1312, 1346, 1388, 1405, 1463, 1518, 1564 a 1616. Toto č. 1667 se od č. 1616 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o daních z příjmů Zákon č. 586/1992 Sb., o daních z příjmů Pokyn GFŘ D-59 čj. 75325/22/7100-10111-702407, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů Zákon č. 128/2022 Sb., o opatřeních v oblasti daní ... Unknown localization key: "more"

Objev podobné jako ÚZ 1667 Daně z příjmů

Elektronizace správy daní - Právní aspekty - Tuláček Michal

Monografie se zabývá právními problémy vyplývajícími z použití informačních a komunikačních technologií při správě daní, tedy v daňovém právu procesním. Elektronizace správy daní je specifickou oblastí elektronizace veřejné správy, ve které se do značné míry uplatní omezení vyplývající ze zvláštní povahy správy daní, a to zejména při práci s informacemi. Správa daní je založena na překonávání informační asymetrie mezi daňovým subjektem a správcem daně, což s sebou nese jak potřebu intenzivního sběru údajů o daňových subjektech, tak zachovávání povinnosti daňové mlčenlivosti jako jedné z nejzásadnějších hodnot sledovaných při správě daní. Kniha proto analyzuje, které postupy obvyklé v jiných oblastech veřejné správy lze aplikovat při správě daní a které jsou naopak z principu vyloučeny. Autor popisuje trendy v oblasti elektronizace správy daní obvyklé v České republice i v zahraničí a na základě toho zkoumá jednotlivé konkrétní právní aspekty, které z nich vyplývají. Zkoumanými oblastmi elektronizace správy daní jsou zejména elektronická komunikace se správcem daně, externí správa informačních systémů správce daně, zásahy do soukromí při správě daní včetně vytěžování dat (data mining) a sledování daňových subjektů v reálném čase a odpovědnost za selhání nástrojů poskytnutých správcem daně. Závěrem knihy autor formuluje právní principy, které se týkají elektronizace správy daní, a porovnává je ... Unknown localization key: "more"

Objev podobné jako Elektronizace správy daní - Právní aspekty - Tuláček Michal

DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

První letošní novela zákona o daních z příjmů s účinností od 1. července 2024 přinesla mimo jiné i změny v oblasti osvobození příjmů ze závislé činnosti. O jaké změny se jedná? A jak je to s uplatněním repo sazby v rámci daňového řízení, v souvislosti se sankcemi vymezenými v daňovém řádu?• Zákon o daních z příjmů – novelaPodle § 6 odst. 9 nového písmene t) zákona o daních z příjmů je od daně, kromě příjmů uvedených v § 4, dále osvobozen příjem zaměstnance ve formě stravování poskytovaného jako nepeněžní plnění určené k přímé spotřebě na pracovišti zaměstnavatele nebo k přímé spotřebě v rámci stravování zajišťovaného prostřednictvím jiného subjektu než zaměstnavatele poskytnutého zaměstnavatelem, u kterého tento zaměstnanec do svého odchodu do starobního důchodu nebo invalidního důchodu pro invaliditu třetího stupně vykonával činnost, ze které plynul příjem ze závislé činnosti, a to v úhrnu za kalendářní den do výše70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, snížené o výši příjmu poskytnutého tímto zaměstnavatelem osvobozeného podle písmene b)...• Dodání zboží a poskytnutí služby v tuzemskuJednou ze základních povinností plátce daně, které mu ukládá zákon o DPH, je povinnost přiznat ve stanovených případech ... Unknown localization key: "more"

Objev podobné jako DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

Fyzické osoby mohou využít možnosti odpočtu zaplacených úroků z hypotečního úvěru od základu daně z příjmů v rámci ročního zúčtování záloh na daň a daňového zvýhodnění. Jak správně postupovat se dočtete v příspěvku Hypoteční úvěry – daňové řešení odpočtu úroků. Z pohledu přímých a nepřímých daní nepřehledněte články: Odpisování fotovoltaiky – změny, Zálohy na daň z příjmů, Daňové řešení dohod – změna, Základ pro výpočet DPH – změny, Dobrovolná registrace k DPH... • Zálohy na daň z příjmů Poplatníci daně z příjmů jsou podle zákona o daních z příjmů povinni platit zálohy na daň, naplní-li zákonné podmínky. Platba záloh na daň z příjmů na straně fyzických osob se řídí jak výší příjmů, tak i druhem příjmu. Poplatníci s příjmy podle § 6 zákona, tj. s příjmy ze závislé činnosti (zaměstnanci), jsou povinni platit měsíční zálohy podle§ 38h ZDP. Poplatníci – FO s příjmy podle § 7, 8 a 9 zákona (tj. ze samostatné činnosti, kapitálového majetku a nájmu), platí zálohy podle § 38a zákona. Poplatníci – FO s příjmy podle § 10 ZDP (tj. ostatní příjmy), zálohy neplatí... • Fotovoltaika – odpisy Podle předkladatelů novely energetického zákona dojde zrušením dosavadního způsobu odpisování fotovoltaických elektráren (zrušením ustanovení § 30b ZDP) k ... Unknown localization key: "more"

Objev podobné jako DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

Publikace obsahuje novelizovaný zákon o spotřebních daních po změnách k 1. 7. 2025. Ke stejnému datu se významně změnil také zákon o lihu a zákon o povinném značení lihu. V publikaci jsou dále novelizované texty zákonů upravujících daň ze zemního plynu a daň z elektřiny, a daň z pevných paliv. Dále jsou zde všechny příslušné vyhlášky k zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.Obsah:kapitola I - SPOTŘEBNÍ DANĚ Přehled zákona o spotřebních daních Zákon č. 353/2003 Sb., o spotřebních daních Vyhláška č. 370/2003 Sb., kterou se stanoví podmínky a náležitosti pro prokázání skutečností rozhodných pro posouzení žádosti o snížení zajištění spotřební daně nebo o upuštění od jeho poskytnutí Vyhláška č. 468/2003 Sb., o stanovení vzorce pro výpočet extraktu původní mladiny a metodách určení extraktu původní mladiny Vyhláška č. 237/2005 Sb., kterou se stanoví výše technicky zdůvodněných ztrát při dopravě a skladování minerálních olejů Vyhláška č. 313/2005 Sb., o stanovení vzoru a náležitostí záruční listiny pro zajištění spotřební daně ručením Vyhláška č. 79/2019 Sb., o způsobu výpočtu výše nároku na vrácení spotřební daně z minerálních olejů spotřebovaných v zemědělské prvovýrobě nebo při provádění hospodaření v lese Vyhláška č. 82/2019 Sb., o tabákových nálepkách Vyhláška č. ... Unknown localization key: "more"

Objev podobné jako ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

ÚZ 1668 Daň z přidané hodnoty

Publikace přináší aktuální znění zákona o DPH k 1. lednu 2026. Součástí je také platné znění směrnice Rady EU o společném systému DPH a další evropské i české předpisy – celkem sedm dokumentů v aktuální podobě. Veškeré změny jsou přehledně vyznačeny tučně.V edici ÚZ vyšly dosud předpisy z oblasti DPH a spotřebních daní pod č. 1, 11, 33, 55, 56, 86, 112, 120, 170, 184, 199, 220, 248, 258, 295, 319, 373, 394, 401, 423, 436, 472, 505, 515, 528, 598, 632, 642, 690, 729, 766, 831, 865, 927, 997, 1058, 1112, 1144, 1165, 1199, 1240, 1313, 1343, 1387, 1406, 1448, 1462, 1519, 1565 a 1615. Toto č. 1668 se od č. 1615 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o dani z přidané hodnoty Zákon č. 235/2004 Sb., o dani z přidané hodnoty Vyhláška č. 163/2025 Sb., o způsobu výpočtu podlahové plochy pro účely daně z přidané hodnoty Směrnice Rady 2006/112/ES ze dne 28. listopadu 2006 o společném systému daně z přidané hodnoty Nařízení Rady (EU) č. 282/2011 ze dne 15. března 2011, kterým se stanoví prováděcí opatření ke směrnici 2006/112/ES o společném systému daně z přidané hodnoty (přepracování) Směrnice Rady 2008/9/ES ze dne 12. února ... Unknown localization key: "more"

Objev podobné jako ÚZ 1668 Daň z přidané hodnoty

Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Kniha - autor Petr Taranda; Ladislav Jouza, 224 stran, česky Zákon o dani z nemovitých věcí s komentářem Zákon upravuje daň z nemovitých věcí, kterou tvoří daň z pozemků a daň ze staveb a jednotek. Zákon stanoví předmět daně, poplatníky daně, základ daně, sazby daně a za jakých podmínek jsou nemovité věci od daně osvobozeny. Od doby svého přijetí byl již vícekrát novelizován, přičemž poměrně významnější novela jej stihla v souvislosti s rekodifikací soukromého práva. Další novely byly provedeny v nedávné době a jde o novely spíše technického rázu. Touto daní je každoročně zdaňováno vlastnictví nemovité věci. Už i z toho důvodu, že výnos z této daně je dlouhodobě stabilní a možnosti pro vznik jakéhokoli daňového úniku na této dani jsou silně omezené, bude tato daň i v budoucnu jedním ze základních pilířů příjmů obecních rozpočtů. Zákon o inspekci práce s komentářem Kontrola dodržování pracovněprávních předpisů a předpisů bezpečnosti a ochrany zdraví při...

Objev podobné jako Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Dane, účtovníctvo, odvody bez chýb, pokút a penále 2/2023: Zmeny v sociálnom poistení (9771336798282)

Kniha - 80 stran, česky Preddavok na daň z príjmov je definovaný v zákone o dani z príjmov ako povinná platba na daň, ktorá sa platí v priebehu zdaňovacieho obdobia, ak skutočná výška dane za toto obdobie nie je ešte známa. Preddavky na daň sa platia miestne príslušnému správcovi dane v eurách, pričom po skončení zdaňovacieho obdobia sa preddavky na daň zaplatené na toto zdaňovacie obdobie započítajú na úhradu dane za toto zdaňovacie obdobie. Pri výpočte dane za predchádzajúce zdaňovacie obdobie na účely určenia výšky preddavkov na daň platených v zdaňovacom období 2023 sa vychádza zo základu dane zníženého o daňovú stratu, ktorý je uvedený v riadku 500 daňového priznania za zdaňovacie obdobie roka 2022, prenásobeného sadzbou dane 21 %, resp. 15 %.

Objev podobné jako Dane, účtovníctvo, odvody bez chýb, pokút a penále 2/2023: Zmeny v sociálnom poistení (9771336798282)

Daně a účetnictví bez chyb, pokut a penále 6-7/2024

S účinnosti od 1. ledna 2024 došlo k novele zákona o daních z příjmů, která upravuje daňové řešení zdravotních a volnočasových benefitů v roce 2024.Problematice přímých a nepřímých daní a daňových výdajů nalezněte v článcích Minimální mzda z pohledu daně z příjmů FO, Práce na dálku – daňové řešení, Závazná posouzení v oblasti DPH, Technické zhodnocení staveb v DPH a Ukončení, přerušení činnosti – změna daňových výdajů…Vyúčtování záloh na zdanitelné plnění a DPH* Záloha je pro účely zákona o DPH chápána prakticky jako úplata přijatá před datem uskutečnění plnění. Plátce, který přijme zálohu před datem uskutečnění zdanitelného plnění v tuzemsku, z něhož mu vzniká povinnost přiznat daň na výstupu, je obecně povinen z přijaté zálohy k datu jejího přijetí přiznat daň. Novelou zákona o DPH byly s účinností od 1. 1. 2024 provedeny změny týkající se sazeb DPH. V souvislosti s tím řada plátců postupovala nesprávně při vyúčtování záloh přijatých do konce roku 2023, které se vztahovaly ke zdanitelným plněním uskutečněným v roce 2024, u nichž se od 1. 1. 2024 změnila sazba daně. K této problematice byla také koncem ledna 2024 zveřejněna Informace GFŘ ke stanovení základu daně při změně sazeb DPH. V článku jsou vysvětleny s využitím příkladů ... Unknown localization key: "more"

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 6-7/2024

DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Stavíte nebo se chystáte stavět, rekonstruovat? Pro vás jsme zpracovali aktualizovaný článek, v němž je komplexně vysvětlena problematika DPH ve stavebnictví podle aktuálně platné právní úpravy. Novela zákona o DPH navazující na nový stavební zákon přinesla v této oblasti dílčí změny, na které je v textu upozorněno. Poskytujete stavební a montážní práce i do zahraniční? Na příkladech vám vysvětlíme správný postup při uplatňování daně. Problémy v praxi přináší dlouhodobě u stavebních a montážních prací také režim přenesení daňové povinnosti na příjemce plnění.Pro poplatníka daně z příjmů fyzických osob je velmi důležité znát všechny své možnosti vedoucí k optimalizaci daňové povinnosti a to tak, aby tyto možnosti nepropadly v příslušném zdaňovacím období. Jednou z možností, jak snížit daňovou povinnost poplatníka daně z příjmů fyzických osob, je v plné míře využít všech nezdanitelných částí. V jednotlivých kapitolách a četných příkladech vycházíme z nejnovějšího znění zákona o daních z příjmů pro rok 2024.DPH ve stavebnictví, montážní a stavební práceV návaznosti na zákon č. 89/2012 Sb. občanský zákoník (dále jen občanský zákoník) není od 1. 1. 2014 v zákoně o DPH používán pojem nemovitost a v terminologii občanského zákoníku je používán pojem „nemovitá věc“, která je zahrnuta pod pojem „zboží“, jak vyplývá z § ... Unknown localization key: "more"

Objev podobné jako DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Zákony I/A 2025 Daňové zákony - ZDP, DPH, daňový řád, silniční daň, daň z nemovitostí

Zákony I A obsahují právní předpisy pro oblast daní, rozpočtových pravidel, evidence tržeb, finanční zprávy. Všechny právní předpisy obsahují novely zákonů schválených během roku 2024 k právnímu stavu 1. 1. 2025.OBSAH ZÁKONY I /2025 část A1. kapitola – Správa daníZákon č. 280/2009 Sb. daňový řád2. kapitola – Daně z příjmůZákon č. 586/1992 Sb. o daních z příjmů3. kapitola – Daň z přidané hodnotyZákon č. 235/2004 Sb. o dani z přidané hodnoty4. kapitola – Silniční daňZákon č. 16/1993 Sb. o silniční dani5. kapitola – Daň z nemovitostiZákon č. 338/1992 Sb. o dani z nemovitostíNovela zákona o DPH.Vedle implementačních ustanovení obsahuje návrh i řádnou novelu zákona o daniz přidané hodnoty spočívající ve změnách, jejichž cílem je snaha o další zefektivnění procesuvýběru a správy daně z přidané hodnoty a zvýšení právní jistoty dotčených subjektů. K těmtoúpravám se přistupuje na základě poznatků správce daně i dotčených subjektů, které odrážejíaplikační praxi.Hlavní změnou, kterou tato novela přináší, je otevření možnosti čerpat výhod režimu pro malépodniky v tuzemsku i osobám, které jsou usazeny v jiném členském státě (nemají v tuzemskusídlo). Tedy vedle tuzemského režimu pro malé podniky zavádí tzv. přeshraniční režim promalé podniky. Z tohoto pohledu dochází k jakémusi zrovnoprávnění tuzemských osobpovinných k dani s osobami usazenými ... Unknown localization key: "more"

Objev podobné jako Zákony I/A 2025 Daňové zákony - ZDP, DPH, daňový řád, silniční daň, daň z nemovitostí

Meritum Daň z příjmů 2024 - Jiří Vychopeň

Meritum Daň z příjmů 2024 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2024. Z hlavních změn s účinností od 1. 1. 2024 vybíráme: změny v oblasti osvobození od daní z příjmů, zvýšení limitu pro osvobození od daně u příjmů z chovu včel, příjmů z příležitostných činností a příležitostného nájmu movitých věcí, zavedení limitu pro osvobození vybraných zaměstnaneckých benefitů od daně, sjednocení daňového režimu pro peněžní i nepeněžní formu stravování zaměstnanců, nová úprava daňové podpory spoření na stáří, vymezení nízkoemisního vozidla a bezemisního vozidla pro účely daní z příjmů, stanovení hodnoty nepeněžního příjmu zaměstnance ve výši 0,25 % vstupní ceny vozidla pro případ poskytnutí bezemisního motorového vozidla zaměstnavatele i pro soukromé účely zaměstnance, nová úprava zdanění zaměstnaneckých akcií, zrušení možnosti snižovat základ daně o zaplacené příspěvky odborové organizaci, stanovení sazby daně ve výši 23 % pro část základu daně přesahující 36násobek průměrné mzdy, nová úprava slevy na manžela, zrušení slevy na studenta a slevy za umístění dítěte, zvýšení sazby daně z příjmů právnických osob z 19 % na 21 %, nová úprava ... Unknown localization key: "more"

Objev podobné jako Meritum Daň z příjmů 2024 - Jiří Vychopeň

Daň z přidané hodnoty 2025 - Zdeněk Kuneš

Daň z přidané hodnoty 2025. Úplné znění zákona o DPH k 1. 1. a 1. 7. 2025 s pedagogickými pomůckami včetně komentářů a grafů Dvanácté vydání této publikace obsahuje novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, k 1. lednu a 1. červenci 2025 a s tím související nové a upřesněné výklady tohoto zákona. Výklad všech ustanovení zákona o DPH je doplněn o množství příkladů z praxe. Publikaci tak využijí všichni, kteří se při své práci s DPH setkávají a potřebují této problematice porozumět. V aktuálním vydání naleznete výklad změn zákona o DPH od 1. ledna 2025, týkající se především stanovení obratu a na to navazující registrace osoby povinné k dani za plátce, změny jsou také v případě registrace identifikované osoby. Upozorněno je na nový přeshraniční režim pro malé podniky. Rozebrány jsou všechny úpravy týkající se prodloužení lhůty pro opravu základu daně, nové povinnosti provést opravu základu daně a opravu odpočtu daně i po zrušení registrace plátce nebo identifikované osoby a nové povinnostiprovést opravu odpočtu daně u pohledávky po její splatnosti. Poukázáno je také na zrušení postupu pro uplatnění daně u majetku vytvořeného vlastní činností a návazně na to na úpravu způsobu výpočtu odpočtu daně v poměrné ... Unknown localization key: "more"

Objev podobné jako Daň z přidané hodnoty 2025 - Zdeněk Kuneš

Meritum Daň z příjmů 2021 (978-80-7676-084-4)

Kniha - autor Jiří Vychopeň, 580 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: -daň z příjmů fyzických osob, -daň z příjmů právnických osob, -daňové výdaje (náklady), -majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: -změny v podmínkách pro osvobození některých příjmů od daně, -nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, -zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, -zrušení solidárního zvýšení daně, -zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob,...

Objev podobné jako Meritum Daň z příjmů 2021 (978-80-7676-084-4)

meritum Daň z příjmů 2021 (978-80-7676-084-4)

Elektronická kniha - autor Jiří Vychopeň, 580 stran, česky meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: změny v podmínkách pro osvobození některých příjmů od daně, nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, zrušení solidárního zvýšení daně, zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob, zavedení nového institutu...

Objev podobné jako meritum Daň z příjmů 2021 (978-80-7676-084-4)

Zákon o spotřebních daních - Komentář - Bohumila Kotenová, Petra Petrová

Odborný průvodce pro aplikaci zákona o spotřebních daních zohledňující poslední vývoj v této oblasti. Přináší výklad pojmů nově zavedených do zákona implementací směrnic Rady EU k energetickým, alkoholickým a tabákovým výrobkům. Věnuje se výkladu změn souvisejících s implementací novely zákona č. 80/2019 Sb., která přinesla vedle aktualizace kódů nomenklatury v zákoně o spotřebních daních a dalších dílčích úprav především zavedení nové spotřební daně, a to daně ze zahřívaných tabákových výrobků. Poslední novela č. 364/2019 Sb. s obecnou účinností od 1. ledna 2020 přinesla zvýšení sazeb daně u lihu a tabákových výrobků. Poskytuje výklad k oblastem, které jsou specifické pro národní úpravu v oblasti spotřebních daních, jako je povolovací řízení, problematika značkování a barvení, resp. značkování minerálních olejů, nakládání se zvláštními minerálními oleji, daň ze surového tabáku a nakládání s ním. A zabývá se také změnou sazeb u spotřebních daní. Přináší praktické informace o principech provozování daňového skladu a o podmínkách získání a používání dalších povolení vydávaných správci daně. Předkládá vybrané rozsudky ESD, informace o stanoviscích celní správy a závěry z koordinačních výborů KDP ČR a MF ČR. Autorský tým tvoří specialisté na spotřební daň s dlouholetou praxí v tomto oboru, a to jak z celní správy, tak ze strany daňových ... Unknown localization key: "more"

Objev podobné jako Zákon o spotřebních daních - Komentář - Bohumila Kotenová, Petra Petrová

Poradce 5-6/2025 Zákon o dani z přidané hodnoty

Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň. Princip této daně je v tom, že dodavatel, pokud je registrován jako plátce, musí odvést z obchodu část hodnoty, pokud je tento obchod předmětem daně. Naopak odběratel si za jistých podmínek může zažádat o vrácení daně, kterou při obchodu dodavateli (plátci) zaplatil. Je to typ nepřímé daně, protože není možné dopředu jednoznačně určit daňového poplatníka, tedy osobu, která bude v konečné fázi daň platit. Definována může být pouze osoba, která konkrétní nepřímou daň odvádí státu, tedy plátce daně.

Objev podobné jako Poradce 5-6/2025 Zákon o dani z přidané hodnoty

Daň z příjmů 2025 - Jiří Vychopeň

Meritum Daň z příjmů 2025 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 11. 2. 2025. Z hlavních změn s účinností od 1. 1. 2025 vybíráme: nová úprava osvobození od daně u příjmů FO z převodu podílu v obchodní korporaci nebo z převodu cenných papírů, zvýšení limitu pro osvobození od daně u některých nepeněžních zaměstnaneckých benefitů, nové vymezení příjmů ze závislé činnosti podléhající zvláštní sazbě daně vybírané srážkou ze samostatného základu daně, změny související se zvýšením minimální mzdy od 1. 1. 2025, zvýšení měsíční zálohy pro poplatníky v 1. pásmu paušálního režimu, nová právní úprava odpisů hmotného majetku po jeho přemístění nebo přeřazení ze zahraničí do ČR, změny související s novým zákonem o veřejných kulturních institucích. Změny s dopadem i pro zdaňovací období roku 2024: prodloužení platnosti některých daňových opatření v souvislosti s ozbrojeným konfliktem na území Ukrajiny i pro zdaňovací období 2024–2026, nová úprava podmínek pro osvobození příjmů, které je podmíněno vynaložením prostředků získaných z těchto příjmů na obstarání vlastní bytové potřeby poplatníka (účinnost od 1. 7. 2024), nová právní úprava ocenění nepeněžního ... Unknown localization key: "more"

Objev podobné jako Daň z příjmů 2025 - Jiří Vychopeň

Účetnictví a daň z příjmů - Jana Skálová

Publikace Účetnictví a daň z příjmů se věnuje vlivu zákona o daních z příjmů na účetnictví podnikatelských subjektů. Obsahuje nezbytný teoretický podklad i navazující praktické příklady.Úvod knihy je věnován konstrukci základu daně z příjmů právnických osob, tedy úpravě výsledku hospodaření z účetnictví na daňový základ. Následuje rozbor transakcí s některými aktivy či pasivy. Najdeme zde tedy kapitoly jako účetní a daňové dopady dlouhodobého hmotného nebo nehmotného majetku, daňové souvislosti rezerv a opravných položek, vliv daně z příjmů na transakce s cennými papíry, daně při výplatě vlastního kapitálu. Podrobně je rozebrána odložená daň, tedy důvody jejího vzniku, příklady účtování o odložené daňové pohledávce či závazku. Mezi nejzajímavější patří kapitoly o daňových souvislostech prodeje a vkladu obchodního závodu či daňové posuzování fúzí nebo rozdělení, včetně rozdělení vyčleněním.Publikace je určena široké účetní veřejnosti, tedy účetním, daňovým poradcům, auditorům nebo pracovníkům Finanční správy. Dobře poslouží zájemcům o zkoušky na daňové poradce i studentům ekonomických oborů vysokých škol, kteří do vztahu účetnictví a daně z příjmů potřebují proniknout.Právní stav publikace je k 1. 5. 2025Autorka Jana Skálová je auditorka, daňová poradkyně, partner společnosti TPA. Působí na VŠE v Praze, katedře finančního účetnictví a auditingu. Je členkou Prezidia Komory daňových poradců ČR, zde dále vykonává funkci ... Unknown localization key: "more"

Objev podobné jako Účetnictví a daň z příjmů - Jana Skálová

Daně, účetnictví, vzory a případy 9-10/2021

Kniha - autor Ivan Macháček; Eva Sedláková; Zdenka Cardová, 192 stran, česky, brožovaná bez přebalu lesklá Snahou každého poplatníka daně z příjmů je v daňovém přiznání minimalizovat svůj základ daně a tím i minimalizovat svou daňovou povinnost. Do daňových výdajů lze uplatnit pouze daně z majetku, tj. daň z nemovitých věcí (daň z nabytí nemovitých věcí je od prosince 2019 zrušena) při zaplacení a daň silniční. Daňovým výdajem však jsou i jiné daně, pokud tak zákon výslovně stanoví. Vymezení mimořádných opatření v pandemickém zákoně je koncipováno tak, aby jejich prostřednictvím nemohlo dojít k razantnímu plošnému omezení základních práv a svobod. Titul obsahuje: • Optimalizace základu daně 2021 • Daňové a nedaňové výdaje v daních • Pandemický zákon

Objev podobné jako Daně, účetnictví, vzory a případy 9-10/2021

Elektronizace správy daní: Právní aspekty (978-80-7502-434-3)

Kniha - autor Michal Tuláček, 216 stran, česky, brožovaná bez přebalu lesklá Monografie se zabývá právními problémy vyplývajícími z použití informačních a komunikačních technologií při správě daní, tedy v daňovém právu procesním. Elektronizace správy daní je specifickou oblastí elektronizace veřejné správy, ve které se do značné míry uplatní omezení vyplývající ze zvláštní povahy správy daní, a to zejména při práci s informacemi. Správa daní je založena na překonávání informační asymetrie mezi daňovým subjektem a správcem daně, což s sebou nese jak potřebu intenzivního sběru údajů o daňových subjektech, tak zachovávání povinnosti daňové mlčenlivosti jako jedné z nejzásadnějších hodnot sledovaných při správě daní. Kniha proto analyzuje, které postupy obvyklé v jiných oblastech veřejné správy lze aplikovat při správě daní a které jsou naopak z principu vyloučeny. Autor popisuje trendy v oblasti elektronizace správy daní obvyklé v České republice i v...

Objev podobné jako Elektronizace správy daní: Právní aspekty (978-80-7502-434-3)

ÚZ 1533 Spotřební daně (978-80-7488-574-7)

Kniha - 288 stran, česky, brožovaná bez přebalu lesklá Publikace obsahuje aktuální znění zákona o spotřebních daních vč. 181 změn účinných od 13. 2. 2023. V publikaci jsou dále aktuální texty zákona o lihu, zákonů upravujících daň ze zemního plynu, daň z pevných paliv a daň z elektřiny, a všechny příslušné vyhlášky ke všem zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.Spotřební daně dosud v edici ÚZ vyšly pod č. 1, 11, 33, 55, 56, 86, 112, 120, 170, 184, 199, 220, 248, 258, 295, 319, 373, 394, 401, 423, 436, 472, 505, 516, 550, 635, 649, 694, 704, 790, 838, 896, 932, 1020, 1060, 1095, 1122, 1145, 1190, 1216, 1314, 1349, 1415, 1487 a 1505. Toto číslo 1533 se od č. 1505 liší předpisy zvýrazněnými v obsahu tučně.Obsah:kapitola I - SPOTŘEBNÍ DANĚ Přehled zákona o spotřebních daních Zákon č. 353/2003 Sb., o spotřebních daních Vyhláška č. 370/2003 Sb., kterou se stanoví podmínky a náležitosti pro prokázání skutečností...

Objev podobné jako ÚZ 1533 Spotřební daně (978-80-7488-574-7)

meritum Daň z přidané hodnoty 2019 (999-00-018-5489-8)

Elektronická kniha - autor Zdeňka Hušáková, 152 stran, česky Meritum Daň z přidané hodnoty 2019 obsahuje z hlediska praktického využití srozumitelný výklad problematiky DPH a je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do tří částí: obecné principy daně z přidané hodnoty, uplatňování daně z přidané hodnoty, správa daně z přidané hodnoty. Výklad je zpracován ve znění právních předpisů k 1. 4. 2019. Vydání merita DPH pro rok 2019: zahrnuje významné změny přijaté daňovým balíčkem (zákon č. 80/2019 Sb.) s účinností od 1. 4. 2019, se věnuje novým pravidlům uplatňování DPH u poukazů, změnám v úpravě odpočtu a opravám základu daně a výše daně pro daň z přidané hodnoty a dále se zaměřuje na nová pravidla pro výpočet daně a stanovení místa plnění při poskytování digitálních služeb.

Objev podobné jako meritum Daň z přidané hodnoty 2019 (999-00-018-5489-8)

Přehled judikatury ve věcech daně dědické, daně darovací a daně z převodu nemovitostí

Soubor judikátů z oblasti majetkových daní, tedy daní upravených zákonem č. 357/1992 Sb., o dani dědické, dani darovací a dani z převodu nemovitostí, ve znění pozdějších předpisů.Rozhodnutí jsou pro přehlednost rozdělena podle druhu daně a vybrána jsou taková rozhodnutí, která se v praxi vyskytují nejčastěji a jsou z pohledu žalobních námitek nejzajímavější.Publikace je doplněna praktickým rejstříkem a přehledem judikátů.

Objev podobné jako Přehled judikatury ve věcech daně dědické, daně darovací a daně z převodu nemovitostí

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2023 - Ing. Jana Rohlíková, Iva Rindová

Podrobný výklad reaguje na všechny změny, k nimž v oblasti ročního zúčtování za dané období došlo, a zobecňuje i poznatky z praxe. Základní osnova vychází z jednotlivých ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování.*****Novinky oproti předchozímu vydání * V letošním vydání bude rozšířena kapitola týkající se podání Vyúčtování v méně častých případech, jakými jsou likvidace společnosti, úmrtí zaměstnavatele, fúze a další. Samostatná část odpovědí na dotazy je věnována odpočtu úroků z hypotečního úvěru nebo z úvěru ze stavebního spoření.Zcela nově je do knihy vložena rovněž samostatná podkapitola věnovaná problematice promíjení příslušenství daně a s tím související Pokyn GFŘ D-58, který přetiskujeme v knize v úplném znění.*****Proč tuto příručku potřebujete? * Publikace provází procesem ročního zúčtování nejen vůči daňovým poplatníkům, ale i vůči správci daně. Popisuje také procesní postup podle daňového řádu při vyúčtování daně prováděném v roce 2024 za rok 2023, vysvětluje rozdíly v tiskopisech Vyúčtování zálohové daně a daně vybírané srážkou podle zvláštní sazby daně. Obsahuje výčet situací, kdy lze roční zúčtování zaměstnanci provést, a kdy naopak ne. Zabývá se i osvobozenými příjmy a uplatněním nezdanitelných částí základu daně. Součástí jsou i příklady a ukázky ... Unknown localization key: "more"

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2023 - Ing. Jana Rohlíková, Iva Rindová

The Curry Guy Easy - Dan Toombs

Dan Toombs, The Curry Guy, has perfected the art of British Indian Restaurant (BIR) cooking. In his highly anticipated new book, Curry Guy Easy, Dan shares the secrets of fuss-free curries, ones that can be made in half the time but still taste as good as the takeaway. Dan has been besieged by requests for more curry house favourites, ones that can be cooked with very little equipment and faff, and without all the need for complex restaurant preparation. Here he shares long-awaited recipes for the likes of Chicken 65, Black Dhal, Aloo Chaat, Simple Dosas, Prawn Balti, Lamb Keema Saag, and many more. Whether it's getting your curry cooked and on the table speedily, or doing minimal chopping and mixing before popping into a pan to simmer away happily, Dan's dishes mean you spend less time on the washing-up and more on the enjoyment of eating. For BIR food lovers all over the world, this is an essential guide to making their favourite recipes at home. Dan has spent years researching the methods and secrets of Indian chefs and here he distils that knowledge into a fabulous collection of 100 simple, delectable dishes. Review 'What a book! Just wonderful. ... Unknown localization key: "more"

Objev podobné jako The Curry Guy Easy - Dan Toombs

Daň z příjmů 2020 (978-80-7598-774-7)

Kniha - autor Jiří Vychopeň, 576 stran, česky, Brožovaná bez přebalu lesklá - autor Jiří Vychopeň, 576 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2020 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován ve znění právních předpisů k 16. 6. 2020. Z hlavních změn pro zdaňovací období roku 2020 vybíráme: stanovení limitu pro daňové osvobození výher z hazardních her a cen z účtenkové loterie, uplatnění osvobození od daně u ošetřovného pro OSVČ a u kompenzačních bonusů pro OSVČ a společníky s. r. o., změny v úpravách základu daně v...

Objev podobné jako Daň z příjmů 2020 (978-80-7598-774-7)

Aktualizace I/1 2022 – DPH, Spotřební daně (9771335151187)

Kniha - 224 stran, česky, brožovaná bez přebalu lesklá Titul obsahuje úplné znění zákonů po novele: daň z přidané hodnoty spotřební daně Vyhláška o změně sazby základní náhrady za používání silničních motorových vozidel a stravného a o stanovení průměrné ceny pohonných hmot pro účely poskytování cestovních náhrad V případě zákona o spotřebních daních jde o směrnici Rady 2020/1151/EU, kterou se mění směrnice 92/83/EHS o harmonizaci struktury spotřebních daní z alkoholu a alkoholických nápojů (dále jen „alkoholová směrnice“) a směrnici Rady (EU) 2019/2235, kterou se mění směrnice Rady 2006/112/ES o společném systému daně z přidané hodnoty a směrnice 2008/118/ES o obecné úpravě spotřebních daní, pokud jde o společné obranné úsilí v rámci Evropské unie (dále jen „směrnice o společném obranném úsilí“). Implementací posledně jmenované směrnice rovněž dochází k novelizaci zákona o dani z přidané hodnoty, která spočívá v zavedení možnosti osvobození...

Objev podobné jako Aktualizace I/1 2022 – DPH, Spotřební daně (9771335151187)

Zákonné opatření Senátu o dani z nabytí nemovitých věcí: Komentář (978-80-7552-005-0)

Kniha - autor Eva Zemanová; Václav Toman, 208 stran, česky, brožovaná bez přebalu lesklá Komentář se zabývá praktickou aplikací a úskalími zákonného opatření Senátu č. 340/2013 Sb., o dani z nabytí nemovitých věcí. Uspořádání komentáře vychází z jeho jednotlivých hlav takto: subjekt daně; předmět daně; osvobození od daně; základ daně; sazba, výpočet a rozpočtové určení daně; obecná ustanovení; zvláštní ustanovení pro tvrzení, stanovení a placení daně; společná, přechodná a zrušovací ustanovení. Každé ustanovení je opatřeno extraktem důvodové zprávy k zákonnému opatření, vlastním komentářem, který shrnuje praktické zkušenosti a teoretické úvahy autorů, a odkazem na související ustanovení a předpisy a případně výčtem judikatury a literatury. V relevantních případech jsou zmiňovány dopady očekávané novelizace (v době kompletace komentáře známé jako sněmovní tisk 639) s navrhovanou účinností od 1. 4. 2016.

Objev podobné jako Zákonné opatření Senátu o dani z nabytí nemovitých věcí: Komentář (978-80-7552-005-0)

Zákonné opatření Senátu o dani z nabytí nemovitých věcí: Komentář - Eva Zemanová, Václav Toman

Komentář se zabývá praktickou aplikací a úskalími zákonného opatření Senátu č. 340/2013 Sb., o dani z nabytí nemovitých věcí. Uspořádání komentáře vychází z jeho jednotlivých hlav takto: • subjekt daně; • předmět daně; • osvobození od daně; • základ daně; • sazba, výpočet a rozpočtové určení daně; • obecná ustanovení; • zvláštní ustanovení pro tvrzení, stanovení a placení daně; • společná, přechodná a zrušovací ustanovení. Každé ustanovení je opatřeno extraktem důvodové zprávy k zákonnému opatření, vlastním komentářem, který shrnuje praktické zkušenosti a teoretické úvahy autorů, a odkazem na související ustanovení a předpisy a případně výčtem judikatury a literatury. V relevantních případech jsou zmiňovány dopady očekávané novelizace (v době kompletace komentáře známé jako sněmovní tisk 639) s navrhovanou účinností od 1. 4. 2016.

Objev podobné jako Zákonné opatření Senátu o dani z nabytí nemovitých věcí: Komentář - Eva Zemanová, Václav Toman

Daň z přidané hodnoty 2024 - Zdeněk Kuneš

Jedenácté vydání této publikace obsahuje novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, k 1. lednu 2024 a s tím související nové a upřesněné výklady tohoto zákona. Výklad všech ustanovení zákona o DPH je doplněn o množství příkladů z praxe. Publikaci tak využijí všichni, kteří se při své práci s DPH setkávají a potřebují této problematice porozumět. Kniha obsahuje mimo jiné vysvětlení změn zákona o DPH, ke kterým došlo úpravami stavebního, insolvenčního a energetického zákona. Uvádí také změny v souvislosti s přijetím konsolidačního balíčku, zejména změny sazeb daně a související změny např. u stavebních prací, stravovací služby, nápojů nebo pozemní hromadné dopravy. Nechybí ani výklad k nově zavedenému osvobození od daně s nárokem na odpočet daně při dodání knihy a půjčování knihy. Na příkladech i v textu komentáře jsou vysvětleny dopady omezení odpočtu daně u vybraného osobního automobilu, který je dlouhodobým majetkem plátce, což je rovněž změna vyvolaná konsolidačním balíčkem. Nově je také zákonem o DPH uložena povinnost vést evidenci přeshraničních plateb. V publikaci je upřesněno, kterých plátců se tato problematika týká a jaké povinnosti z toho vyplývají. Právní stav publikace je k 1. 1. 2024 Autor Zdeněk Kuneš je odborník se specializací na daň z přidané ... Unknown localization key: "more"

Objev podobné jako Daň z přidané hodnoty 2024 - Zdeněk Kuneš

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2024 - Ing. Iva Rindová, Ing. Jana Rohlíková

Podrobný výklad reaguje na všechny změny, k nimž došlo v oblasti ročního zúčtování za uplynulý rok, a zobecňuje i poznatky z praxe. Základní osnova vykládané problematiky vychází z ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování.Novinky v tomto vydáníV tomto již 29. vydání knihy bude rozšířena kapitola týkající se zcela nových ustanovení o daňově podporovaných produktech spoření na stáří, z nichž některé je možné za letošní rok uplatnit v ročním zúčtování vůbec poprvé, přičemž již nedochází k rozdělení odčitatelné částky na jednotlivé produkty, ale jsou soustředěny pod jednou nezdanitelnou částkou. K zásadní změně došlo i při uplatnění slevy na manželku, proto je v publikaci tato oblast rozebrána podrobně, a to včetně ilustračních příkladů. Významně rozšířená je i část dotazů, na které hledají mzdové účetní odpovědi a které s nimi autorky řešily.Blíže ke struktuře a zpracování publikacePříručka provází procesem ročního zúčtování nejen vůči daňovým poplatníkům, ale i vůči správci daně. Popisuje také procesní postup podle daňového řádu při vyúčtování daně prováděném v roce 2025 za rok 2024, vysvětluje rozdíly v tiskopisech Vyúčtování zálohové daně a daně vybírané srážkou podle zvláštní sazby daně. Obsahuje výčet situací, kdy lze roční ... Unknown localization key: "more"

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2024 - Ing. Iva Rindová, Ing. Jana Rohlíková

Let's Eat - Dan Pelosi

THE INSTANT NEW YORK TIMES BESTSELLERGrossyPelosi is your best friend in the kitchen—actually, he’s family. In his debut cookbook, larger-than-life personality Dan Pelosi offers up a warm hug of home cooking, sharing both comfort food and connection with 101 of his nearest and dearest Italian American recipes. Some have been passed down through his family, and others have been cooked up from scratch—but all are made with love and accompanied by fun, meaningful stories to warm your heart while filling your belly. Read how Bimpy (the 100-year-old grandpa the internet loves to love!) smuggled homemade subs into Yankee Stadium, then craft your ultimate Big Italian Sandwich. Relive the memory of Dan learning how to make his friend’s mom’s stuffed chicken cutlets in their Jersey Shore house (and getting himself adopted into their family), then level up with Prosciutto & Mozzarella–Stuffed Chicken Parm. Learn how Dan’s mom would spring him out of school before the final bell (just to preheat the oven), then make your own Early Dismissal Pot Roast. And rewind to the beginning of Dan’s relationship with his boyfriend, Gus, then recreate the Zabaglione (and the romantic Cheesecake Factory ambiance) that inspired their first “I love you.” In addition ... Unknown localization key: "more"

Objev podobné jako Let's Eat - Dan Pelosi

What Would Dani Do? - Dani Dyer

THE SUNDAY TIMES BESTSELLER - includes brand new chapter, illustrations and photos!Dani Dyer stole the nation’s heart with her genuine warmth and honest personality when she won Love Island. She proves that you don''t need to succumb to peer pressure, be swayed by all too perfect Insta-images or behave in a way that''s not true to who you are. Her first book shows she is wise beyond her years as she shares her experiences around growing up, bullying, relationships, insecurities and living in the spotlight.Revealing everything you ever wanted to know about Dani, from dating disasters and life in the Dyer household to how she blow-dries her eyelashes, as well as her hard-learned advice on how to be more confident, What Would Dani Do? offers Dani''s unique take on the world and her guide to living your most authentic life. Always relatable and at times vulnerable, Dani gives a laugh-out-loud and truly heartfelt account of her journey from Canning Town daughter of Danny Dyer, to runaway Love Island winner and the nation’s sweetheart.

Objev podobné jako What Would Dani Do? - Dani Dyer

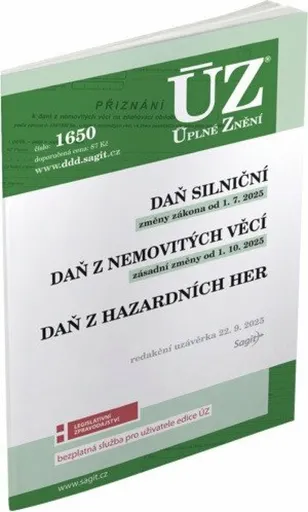

ÚZ 1650 Daň silniční, Daň z nemovitých věcí, Daň z hazardních her

Od července 2025 došlo ke změnám zejména u daně silniční (výše daně a slevy na dani u některých vozidel); menší změny nastaly v průběhu roku 2025 také u daně z nemovitých věcí. Aktuální znění těchto zákonů, zákona o dani z hazardních her a všech prováděcích předpisů najdete v této publikaci, která obsahuje také příslušná rozhodnutí a informace Ministerstva financí. Všechny změny jsou vyznačeny tučně.

Objev podobné jako ÚZ 1650 Daň silniční, Daň z nemovitých věcí, Daň z hazardních her

What Would Dani Do? - Dani Dyer

THE SUNDAY TIMES BESTSELLER Dani Dyer stole the nation’s heart with her genuine warmth and honest personality when she won Love Island. She proves that you don''t need to succumb to peer pressure, be swayed by all too perfect Insta-images or behave in a way that''s not true to who you are. Her first book shows she is wise beyond her years as she shares her experiences around growing up, bullying, relationships, insecurities and living in the spotlight.Revealing everything you ever wanted to know about Dani, from dating disasters and life in the Dyer household to how she blow-dries her eyelashes, as well as her hard-learned advice on how to be more confident, What Would Dani Do? offers Dani''s unique take on the world and her guide to living your most authentic life. Always relatable and at times vulnerable, Dani gives a laugh-out-loud and truly heartfelt account of her journey from Canning Town daughter of Danny Dyer, to runaway Love Island winner and the nation’s sweetheart.

Objev podobné jako What Would Dani Do? - Dani Dyer

RED - DESIGN RENDL RENDL DANNY nástěnné svítidlo černá mosaz 230V E14 5W R14186

RENDL DANNY nástěnné svítidlo černá/mosaz – Elegantní funkčnost v každém detailuNástěnné svítidlo RENDL DANNY v kombinaci černé a mosazné barvy je stylovým a praktickým řešením pro moderní i klasické interiéry. Díky preciznímu kovovému zpracování a náklopnému reflektoru nabízí toto svítidlo nejen atraktivní vzhled, ale také vysokou užitnou hodnotu. Ideální jako čtecí lampa k posteli, osvětlení pracovního koutu nebo akcentační světlo do obývacího pokoje.Klíčové vlastnosti svítidla RENDL DANNY Variabilní směrování světla: Náklopný reflektor umožňuje přesné nasměrování světelného paprsku dle aktuální potřeby. Integrovaný vypínač: Vypínač na zadní straně stínidla pro maximální komfort ovládání přímo u lůžka či pracovního stolu. Elegantní kontrast materiálů: Kombinace černého kovu a mosazných detailů podtrhuje exkluzivní vzhled svítidla. Úsporný provoz: Určeno pro LED žárovky s paticí E14, maximální příkon 5W – energeticky efektivní a šetrné k životnímu prostředí. Kompaktní rozměry: Výška 140 mm, průměr 127 mm, hloubka 250 mm – vhodné i do menších prostor.Technické parametry Patice: E14 (zdroj není součástí balení) Napětí: 230 V Materiál: Kov Barva: Černá / Mosaz Počet světelných zdrojů: 1 Maximální příkon: 5 WInspirace a doporučení pro použitíModerní, ale nadčasový design svítidla DANNY oceníte v ložnici, pracovně i obývacím pokoji. Doporučujeme použít LED žárovky s teplým bílým světlem (cca 2700–3000K) pro příjemnou a ... Unknown localization key: "more"

Objev podobné jako RED - DESIGN RENDL RENDL DANNY nástěnné svítidlo černá mosaz 230V E14 5W R14186

Daně a účetnictví bez chyb, pokut a penále 3/2021 (9771214522176)

Kniha - autor Zdenka Cardová; Václav Benda; Eva Sedláková, 80 stran, česky, brožovaná bez přebalu lesklá Na konci prosince byl ve sbírce zákonů publikován daňový balíček po číslem zákona 609/2020 Sb. Jaké změny přinesl do zákona o účetnictví? Zásadní změna je, že bude možné splnit si povinnost zveřejnění účetní závěrky prostřednictvím správce daně z příjmů. Jakmile dojde k po dání daňového přiznání k dani z příjmů v elektronické podobě, jehož přílohou je účetní závěrka, správce daně předá účetní závěrku v požadovaném rozsahu rejstříkovému soudu. Dochází k zefektivnění komunikace mezi systémy veřejné správy a dosavadní dva úkony (podání přiznání k dani z příjmů správci daně a zaslání účetní závěrky rejstříkovému soudu) budou nahrazeny jedním podáním.

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 3/2021 (9771214522176)

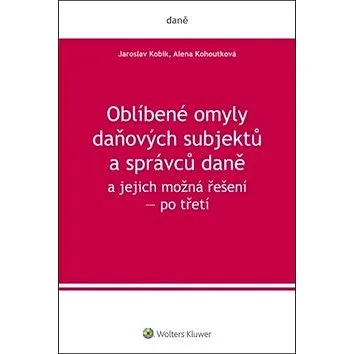

Oblíbené omyly daňových subjektů a správců daně a jejich možná řešení: po třetí (978-80-7598-126-4)

Kniha - autor Jaroslav Kobík; Alena Kohoutková, 168 stran, česky, brožovaná bez přebalu lesklá Již potřetí se setkáváme s „Oblíbenými omyly daňových subjektů a správců daně“ – knihy napsané dvěma letitými rivaly, ale i spoluautory komentáře k daňovému řádu. Tentokrát vybrali 11 častých či zajímavých problémových situací při správě daní. Upozorňují na základní ustanovení zákonů a judikaturu, které se k příběhům vážou, a vyjadřují svůj právní názor – ne vždy shodný – na právní posouzení nastalého omylu. U každého příběhu je navržen postup nejen daňového subjektu nebo správce daně, který by měl následovat, ale mnohdy i obecné řešení další cesty.Kniha bude skvělým pomocníkem všem vám, kdo řešíte konkrétní případ při správě daní, ať již z pohledu daňového subjektu, či správce daně, a kdo hledáte způsob, jak se dostat z problémových situací při dodržení všech elementárních zásad vymezujících správu daní.

Objev podobné jako Oblíbené omyly daňových subjektů a správců daně a jejich možná řešení: po třetí (978-80-7598-126-4)

Oslobodenie od dane z pridanej hodnoty (978-80-8168-304-6)

Kniha - autor Dušan Dobšovič, 136 stran, slovensky Publikácia „Oslobodenie od dane z pridanej hodnoty“ reaguje na početné oslobodenia od DPH v slovenskom systéme dane z pridanej hodnoty. Cieľom publikácie je poskytnúť čitateľovi komplexný pohľad na uvedenú problematiku. Ing. Dušan Dobšovič, autor publikácie, v nej podrobne rozoberá obchody oslobodené od dane bez nároku na odpočítanie dane, s nárokom na odpočítanie dane a ostatné obchody. Príslušné ustanovenia slovenského zákona o DPH sú doplnené príkladmi z praxe. Publikácia je určená pre ekonómov, účtovníkov, podnikateľov, ale aj pre odborníkov, ktorí sa venujú problematike dane z pridanej hodnoty.

Objev podobné jako Oslobodenie od dane z pridanej hodnoty (978-80-8168-304-6)

DANDY Gift Box (0764460596243)

Dárková kosmetická sada obsahuje: DANDY Beard Oil 70 ml + DANDY Beard Wax 50 ml + DANDY Hair & Beard Shampoo 300 ml + DANDY Beard Sanitizer 100 ml Společnost Niamh HairKoncept přichází s dárkovou kosmetickou sadou Dandy určenou pro všechny muže, kteří pečují o své vousy a knír. Sada obsahuje Beard Oil (70 ml), Beard Wax (50 ml), Hair & Beard Shampoo (300 ml) a Beard Sanitizer (100 ml). Olej na bradu a vousy změkčuje, chrání, hydratuje a navíc poskytuje úlevu od podráždění a svrbění. Vosk upravuje tvar vousů a vytváří neviditelný ochranný film zabraňující dehydrataci. Sanitizér představuje ochranu vousů a odstraňuje nečistoty a nežádoucí zápach z vousů a kníru. Šampon pak zabraňuje zarudnutí, vysušování a podráždění pokožky. Všechny produkty jsou jemně parfemované a dodávají mužům pocit svěžesti. Klíčové vlastnosti dárkové kosmetické sady DANDY Gift BoxSkvělý dárek pro muže pečující o své vousy nebo knírSada obsahuje: olej na vousy, vosk,...

Objev podobné jako DANDY Gift Box (0764460596243)

Daně v účetnictví (978-80-7676-344-9)

Kniha - autor Jana Skálová, 220 stran, česky, brožovaná bez přebalu lesklá Publikace Daně v účetnictví se věnuje vlivu zákona o daních z příjmů na účetnictví podnikatelských subjektů. Obsahuje nezbytný teoretický podklad i navazující praktické příklady. Úvod knihy je věnován konstrukci základu daně z příjmů právnických osob, tedy úpravě výsledku hospodaření z účetnictví na daňový základ. Následuje rozbor transakcí s některými aktivy či pasivy. Najdeme zde tedy kapitoly jako účetní a daňové dopady dlouhodobého hmotného nebo nehmotného majetku, daňové souvislosti nemovitostí, rezerv a opravných položek, vliv daně z příjmů na transakce s cennými papíry, daně při výplatě vlastního kapitálu. Podrobně je rozebrána odložená daň, tedy důvody jejího vzniku, příklady účtování o odložené daňové pohledávce či závazku. Mezi nejzajímavější patří kapitoly o vlivu cizích měn v účetnictví, o daňových souvislostech prodeje a vkladu obchodního závodu či daňové posuzování fúzí...

Objev podobné jako Daně v účetnictví (978-80-7676-344-9)

Zákon o daních z příjmů komentář (978-80-7400-517-6)

Kniha - autor Vladimír Pelc, 1428 stran, česky, plátěný potah Aktualizované vydání knihy Zákon o daních z příjmů, jež vyšla v Nakladatelství C. H. Beck v roce 2012. Jedná se o rozsáhlý výklad zákona o daních z příjmů fyzických a právnických osob ve znění účinném pro zdaňovací období roku 2014, přičemž reflektuje rekodifikaci soukromého práva plynoucí ze zákona č. 89/2012 Sb., občanský zákoník, jenž je účinný od 1. 1. 2014, a zákona č. 90/2012 Sb., o obchodních společnostech a družstvech (zákon o obchodních korporacích), dále zahrnuje transformaci daně darovací a daně dědické do daní z příjmů i další normy účinné od počátku roku 2014. Publikaci vypracoval přední daňový odborník a jedná se o nejširší komentář k zákonu o daních z příjmů na našem odborném knižním trhu. Kniha je určena zejména akademickým kruhům, advokátním kancelářím, daňovým specialistům a účetním.

Objev podobné jako Zákon o daních z příjmů komentář (978-80-7400-517-6)

Daně v účetnictví, 2. vydání (978-80-7676-344-9)

Elektronická kniha - autor Jana Skálová, 220 stran, česky Publikace Daně v účetnictví se věnuje vlivu zákona o daních z příjmů na účetnictví podnikatelských subjektů. Obsahuje nezbytný teoretický podklad i navazující praktické příklady. Úvod knihy je věnován konstrukci základu daně z příjmů právnických osob, tedy úpravě výsledku hospodaření z účetnictví na daňový základ. Následuje rozbor transakcí s některými aktivy či pasivy. Najdeme zde tedy kapitoly jako účetní a daňové dopady dlouhodobého hmotného nebo nehmotného majetku, daňové souvislosti nemovitostí, rezerv a opravných položek, vliv daně z příjmů na transakce s cennými papíry, daně při výplatě vlastního kapitálu. Podrobně je rozebrána odložená daň, tedy důvody jejího vzniku, příklady účtování o odložené daňové pohledávce či závazku. Mezi nejzajímavější patří kapitoly o vlivu cizích měn v účetnictví, o daňových souvislostech prodeje a vkladu obchodního závodu či daňové posuzování fúzí nebo...

Objev podobné jako Daně v účetnictví, 2. vydání (978-80-7676-344-9)

DUO 12/2022 – Daň z motorových vozidiel (9771336798268)

Kniha - 80 stran, slovensky, brožovaná bez přebalu lesklá V podnikateľskej praxi vznikajú nejasnosti pri správnom určení daňovníka v prípadoch, ak je motorové vozidlo predmetom nájomného vzťahu. Aj v tejto súvislosti si treba uvedomiť, že jednou z podmienok, aby motorové vozidlo bolo predmetom dane z motorových vozidiel je jeho používanie na podnikanie podľa Obchodného zákonníka alebo na činnosti, z ktorých plynúce príjmy sú predmetom dane z príjmov podľa zákona o dani z príjmov. Keďže daňovníkom dane z motorových vozidiel je v prvom rade držiteľ vozidla zapísaný v dokladoch vozidla, ktorý uvedené vozidlo spĺňajúce podmienku predmetu dane používa na podnikanie, potom v prípade nájomných vzťahov platí, že ak prenajímateľ svoje vozidlo, ktorého je držiteľom, prenajíma inej firme, daňovníkom dane z motorových vozidiel je prenajímateľ, nakoľko ako držiteľ vozidla používa vozidlo na podnikanie.

Objev podobné jako DUO 12/2022 – Daň z motorových vozidiel (9771336798268)