dph 2024 zakon s prehledy jiri dusek

DPH 2024 - zákon s přehledy - Jiří Dušek

V 21. vydání praktické, osvědčené publikaci autor na 171 přehledech názorně „zobrazuje“ zákon o DPH ve znění platném k 1. 1. 2024. Tyto přehledy jsou vždy doplněny paragrafy zákona, čímž získáváte neocenitelného pomocníka. Názorné přehledy obsahují např. změnu odpočtu u osobních aut, DPH u knih a obdobných služeb, fakturace s odečtem záloh při změně sazeb, kompletní přehledy druhů a úprav odpočtů, řetězové obchody, odpočet při krádeži zásob, podmínky ručení za nezaplacenou daň, nové podmínky DPH u cestovních služeb, zjednodušený režim „call-offstock“, kdy a jak použít zálohový koeficient, opravy DPH, jak se změnou meziroční sazby daně, přenesení daňové povinnosti v tuzemsku, zdanění služeb v EU, poskytnutí služeb z EU a třetích zemí, změny režimu při registraci, vrácení DPH při zrušení registrace a další. V příloze jsou uvedeny formuláře k DPH a seznam elektronicky poskytovaných služeb.

Objev podobné jako DPH 2024 - zákon s přehledy - Jiří Dušek

DPH 2025 - zákon s přehledy - Jiří Dušek

V 22. vydání praktické, osvědčené publikaci autor na 188 přehledech názorně „zobrazuje“ zákon o DPH ve znění platném k 1. 1. 2025. Tyto přehledy jsou vždy doplněny paragrafy zákona, čímž získáváte neocenitelného pomocníka. Názorné přehledy obsahují např. nová pravidla registrace dle nových limitů obratu, povinnost vrátit odpočet u pohledávek neuhrazených do 6 měsíců po splatnosti, změna místa plnění u online akcí, režim pro malé podniky, kompletní přehledy druhů a úprav odpočtů, řetězové obchody, odpočet při krádeži zásob, podmínky ručení za nezaplacenou daň, nové podmínky DPH u cestovních služeb, zjednodušený režim „call-offstock“, kdy a jak použít zálohový koeficient, opravy DPH, jak se změnou meziroční sazby daně, přenesení daňové povinnosti v tuzemsku, zdanění služeb v EU, poskytnutí služeb z EU a třetích zemí, změny režimu při registraci, vrácení DPH při zrušení registrace a další. V příloze jsou uvedeny formuláře k DPH a seznam elektronicky poskytovaných služeb.

Objev podobné jako DPH 2025 - zákon s přehledy - Jiří Dušek

DPH 2023 – zákon s přehledy (978-80-271-5050-2)

Publikace obsahuje 166 přehledů, které názorně zobrazují zákon o DPH ve znění platném k 1. 1. 2023. Každý přehled je doplněn příslušnými paragrafy zákona. V příloze jsou uvedeny nové formuláře k DPH.

- Aktualizované 20. vydání podle zákona platného k 1. 1. 2023

- 166 názorných přehledů doplněných paragrafy zákona

- Komplexní pokrytí novel včetně pronájmů, poukazů a cestovních služeb

- Praktická příloha s novými formuláři k DPH

Objev podobné jako DPH 2023 – zákon s přehledy (978-80-271-5050-2)

Podívejte se také

zmeny v zákone o cestnej premávke 2020

praktická příručka DPH 2023

elektronická kniha DPH 2023

kontrolní hlášení DPH 2023

novela pronájmů DPH 2023

bazarová kytara bez DPH

chardonnay 2024 pozdní sběr

sauvignon 2024 pozdní sběr

ryzlink vlašský 2024

zlatá medaile AWC Vienna 2024

Veltlínské zelené 2024

víno pozdní sběr 2024

Tramín červený 2024

zweigeltrebe růžové 2024

chardonnay 2024

skládací kočárek pro panenky Magic Bubble 2024

DPH 2019 - zákon s přehledy (978-80-271-2247-9)

Elektronická kniha - autor Jiří Dušek, 272 stran, česky V šestnáctém vydání praktické, osvědčené publikace autor na 160 přehledných schématech názorně "zobrazuje" zákon o DPH. Úplné znění platné pro rok 2019 je tak ojedinělým způsobem doplněno o přehledy paragrafů zákona, čímž získáváte neocenitelného pomocníka. Přehledy obsahují nejnovější novinky zákona: poukazy, virtuální měna, úpravy odpočtu u drobného majetku při zrušení registrace, opravy u nedobytných pohledávek. Názorné přehledy obsahují např.: kontrolní hlášení, dodání vybraných nemovitých věcí, kompletní přehledy druhů a úprav odpočtů, odpočet při krádeži zásob, podmínky ručení za nezaplacenou daň, kdo je nespolehlivá osoba, opravy DPH, jak se změnou meziroční sazby daně, přenesení daňové povinnosti v tuzemsku, zdanění zboží a služeb v EU, přepravu v EU, změny režimu při registraci či zrušení. Je uveden kompletní přehled povinností plátce DPH. V příloze jsou uvedeny formuláře k DPH, seznam...

Objev podobné jako DPH 2019 - zákon s přehledy (978-80-271-2247-9)

DPH 2019 Zákon s přehledy (978-80-271-2247-9)

Kniha - autor Jiří Dušek, 272 stran, česky, brožovaná bez přebalu lesklá V šestnáctém vydání praktické, osvědčené publikace autor na 160 přehledných schématech názorně "zobrazuje" zákon o DPH. Úplné znění platné pro rok 2019 je tak ojedinělým způsobem doplněno o přehledy paragrafů zákona, čímž získáváte neocenitelného pomocníka. Přehledy obsahují nejnovější novinky zákona: poukazy, virtuální měna, úpravy odpočtu u drobného majetku při zrušení registrace, opravy u nedobytných pohledávek. Názorné přehledy obsahují např.: kontrolní hlášení, dodání vybraných nemovitých věcí, kompletní přehledy druhů a úprav odpočtů, odpočet při krádeži zásob, podmínky ručení za nezaplacenou daň, kdo je nespolehlivá osoba, opravy DPH, jak se změnou meziroční sazby daně, přenesení daňové povinnosti v tuzemsku, zdanění zboží a služeb v EU, přepravu v EU, změny režimu při registraci či zrušení. Je uveden kompletní přehled povinností plátce DPH. V příloze jsou uvedeny formuláře k...

Objev podobné jako DPH 2019 Zákon s přehledy (978-80-271-2247-9)

DPH 2022 zákon s přehledy (978-80-271-3594-3)

Kniha - autor Jiří Dušek, 288 stran, česky, Brožovaná bez přebalu lesklá V 19. vydání praktické, osvědčené publikaci autor na 165 přehledech názorně „zobrazuje“ zákon o DPH ve znění platném k 1. 1. 2022. Tyto přehledy jsou vždy doplněny paragrafy zákona, čímž získáváte neocenitelného pomocníka. Názorné přehledy obsahují např.: novelu pronájmů nemovitých věcí, poukazy, kontrolní hlášení, kompletní přehledy druhů a úprav odpočtů, řetězové obchody, odpočet při krádeži zásob, podmínky ručení za nezaplacenou daň, kdo je nespolehlivá osoba, zjednodušený režim „call-off stock“, kdy a jak zálohový koeficient, opravy DPH, jak se změnou meziroční sazby daně, přenesení daňové povinnosti v tuzemsku, zdanění služeb v EU, poskytnutí služeb z EU a třetích zemí, změny režimu při registraci či zrušení a další. V několika přehledech uvádí připravovanou zásadní změnu v zasílání zboží, které je nahrazeno novým termínem prodej na dálku. V příloze jsou uvedeny formuláře k DPH a...

Objev podobné jako DPH 2022 zákon s přehledy (978-80-271-3594-3)

DPH 2022 - zákon s přehledy (978-80-271-3594-3)

Elektronická kniha - autor Jiří Dušek, 288 stran, česky V 19. vydání praktické, osvědčené publikaci autor na 165 přehledech názorně „zobrazuje“ zákon o DPH ve znění platném k 1. 1. 2022. Tyto přehledy jsou vždy doplněny paragrafy zákona, čímž získáváte neocenitelného pomocníka. Názorné přehledy obsahují např.: novelu pronájmů nemovitých věcí, poukazy, kontrolní hlášení, kompletní přehledy druhů a úprav odpočtů, řetězové obchody, odpočet při krádeži zásob, podmínky ručení za nezaplacenou daň, kdo je nespolehlivá osoba, zjednodušený režim „call-off stock“, kdy a jak zálohový koeficient, opravy DPH, jak se změnou meziroční sazby daně, přenesení daňové povinnosti v tuzemsku, zdanění služeb v EU, poskytnutí služeb z EU a třetích zemí, změny režimu při registraci či zrušení a další. V několika přehledech uvádí připravovanou zásadní změnu v zasílání zboží, které je nahrazeno novým termínem prodej na dálku. V příloze jsou uvedeny formuláře k...

Objev podobné jako DPH 2022 - zákon s přehledy (978-80-271-3594-3)

DPH 2020 Zákon s přehledy (9788027110360)

Kniha - Úplně znění k 1.9. 2020. - autor Jiří Dušek, 272 stran, česky, brožované bez přebalu lesklá - autor Jiří Dušek, česky, brožovaná bez přebalu lesklá Úplné znění platné k 1. 9. 2020 V 17. vydání praktické, osvědčené publikace autor na 155 přehledných schématech názorně "zobrazuje" zákon o DPH. Úplné znění platné k 1. 9. 2020 je tak ojedinělým způsobem doplněno o přehledy paragrafů zákona, čímž získáváte neocenitelného pomocníka.Názorné přehledy obsahují např.: poukazy, kontrolní hlášení, dodání vybraných nemovitých věcí, kompletní přehledy druhů a úprav odpočtů, přeprava u řetězových obchodů, odpočet při krádeži zásob, podmínky ručení za nezaplacenou daň, kdo je nespolehlivá osoba, zjednodušený režim „call-off stock“, kdy a jak zálohový koeficient, opravy DPH, jak se změnou meziroční sazby daně, přenesení daňové povinnosti v tuzemsku, zdanění služeb v EU, poskytnutí služeb z EU a třetích zemí, změny režimu při registraci či zrušení a další.V příloze...

Objev podobné jako DPH 2020 Zákon s přehledy (9788027110360)

DPH 2014 - zákon s přehledy (978-80-247-5119-1)

Elektronická kniha - autor Jiří Dušek, 256 stran V jedenáctém vydání praktické, osvědčené publikace autor na 152 přehledných schématech názorně "zobrazuje" zákon o DPH. Úplné znění platné k 1. 1. 2014 je tak ojedinělým způsobem doplněno schématickým znázorněním nejběžnějších paragrafů zákona, čímž uživatel získává neocenitelného pomocníka. Aktuální vydání reaguje především na změny související s rekodifikací soukromého práva a uvádí nové pojmy zavedené z tohoto důvodu do zákona o DPH. Názorná schémata zobrazují např.: základ daně, dodání vybraných nemovitých věcí, kompletní přehledy druhů a úprav odpočtů, podmínky ručení za nezaplacenou daň, přepravu v EU, kdy a jak zálohový koeficient, opravy DPH, jak se změnou meziroční sazby daně, přenesení daňové povinnosti v tuzemsku, zdanění služeb v EU, poskytnutí služeb z EU a třetích zemí, změny režimu při registraci či zrušení a další. V příloze jsou uvedeny formuláře: seznam základních sazeb v EU včetně struktury...

Objev podobné jako DPH 2014 - zákon s přehledy (978-80-247-5119-1)

DPH 2013 - zákon s přehledy (978-80-247-4625-8)

Elektronická kniha - autor Jiří Dušek, 256 stran V desátém vydání praktické, osvědčené publikace autor na 163 přehledných schématech názorně "zobrazuje" zákon o DPH. Úplné znění účinné k 1. 1. 2013 je tak ojedinělým a nezvyklým způsobem doplněno schematickým znázorněním nejběžnějších paragrafů zákona. Názorná schémata zobrazují např.: zdaňovací období - druhy oprav DPH - druhy a úpravy odpočtů - ručení za nezaplacenou daň - doručení daňového dokladu - přeprava v EU - kdy a jak zálohový koeficient - opravy DPH — jak se změnou meziroční sazby daně - samovyměření v EU i tuzemské - zdanění služeb v EU - poskytnutí služeb z EU a třetích zemí - nájem nemovitostí - změny režimu při registraci či zrušení a další. V příloze jsou uvedeny formuláře: seznam základních sazeb v EU včetně struktury DIČ, výpis přenesení daňové povinnosti, seznam stavební činnosti. Publikaci oceňují nejen začátečníci, ale také lektoři a studenti.

Objev podobné jako DPH 2013 - zákon s přehledy (978-80-247-4625-8)

DPH 2016 - zákon s přehledy (978-80-271-0033-0)

Elektronická kniha - autor Jiří Dušek, 264 stran V osvědčené publikaci autor na schématech názorně "zobrazuje" zákon o DPH. Úplné znění platné k 1. 1. 2016 je doplněno schématickým znázorněním nejběžnějších paragrafů zákona. Aktuální vydání reaguje na změny z novel zákona o DPH. V příloze jsou uvedeny formuláře.

Objev podobné jako DPH 2016 - zákon s přehledy (978-80-271-0033-0)

DPH 2017 - zákon s přehledy (978-80-271-0427-7)

Elektronická kniha - autor Jiří Dušek, 256 stran V osvědčené publikaci autor na schématech názorně "zobrazuje" zákon o DPH. Úplné znění platné k 1. 1. 2017 je doplněno schématickým znázorněním nejběžnějších paragrafů zákona. Aktuální vydání reaguje na změny z novel zákona o DPH. V příloze jsou uvedeny formuláře.

Objev podobné jako DPH 2017 - zákon s přehledy (978-80-271-0427-7)

DPH 2015 - zákon s přehledy (978-80-247-5434-5)

Elektronická kniha - autor Jiří Dušek, 256 stran V osvědčené publikaci autor na schématech názorně "zobrazuje" zákon o DPH. Úplné znění platné k 1. 1. 2015 je doplněno schématickým znázorněním nejběžnějších paragrafů zákona. Aktuální vydání reaguje na změny ze tří novel zákona o DPH. V příloze jsou uvedeny formuláře.

Objev podobné jako DPH 2015 - zákon s přehledy (978-80-247-5434-5)

DPH 2018 - zákon s přehledy (978-80-271-0865-7)

Elektronická kniha - autor Jiří Dušek, 256 stran V osvědčené publikaci autor na schématech názorně "zobrazuje" zákon o DPH. Úplné znění platné k 1. 1. 2018 je doplněno schématickým znázorněním nejčastěji používaných paragrafů zákona. V příloze jsou uvedeny formuláře.

Objev podobné jako DPH 2018 - zákon s přehledy (978-80-271-0865-7)

DPH - zákon s přehledy (978-80-271-1036-0)

Elektronická kniha - autor Jiří Dušek, 272 stran, česky V 17. vydání praktické, osvědčené publikace autor na 155 přehledných schématech názorně "zobrazuje" zákon o DPH. Úplné znění platné k 1. 9. 2020 je tak ojedinělým způsobem doplněno o přehledy paragrafů zákona, čímž získáváte neocenitelného pomocníka. Názorné přehledy obsahují např.: poukazy, kontrolní hlášení, dodání vybraných nemovitých věcí, kompletní přehledy druhů a úprav odpočtů, přeprava u řetězových obchodů, odpočet při krádeži zásob, podmínky ručení za nezaplacenou daň, kdo je nespolehlivá osoba, zjednodušený režim „call-off stock“, kdy a jak zálohový koeficient, opravy DPH, jak se změnou meziroční sazby daně, přenesení daňové povinnosti v tuzemsku, zdanění služeb v EU, poskytnutí služeb z EU a třetích zemí, změny režimu při registraci či zrušení a další. V příloze jsou uvedeny formuláře k DPH a např. seznam základních sazeb v EU včetně struktury DIČ a seznam elektronicky...

Objev podobné jako DPH - zákon s přehledy (978-80-271-1036-0)

DPH 2024 - výklad s příklady - Svatopluk Galočík, Oto Paikert, Zdeněk Kuneš, Pavla Polanská

20. vydání publikace obsahuje výklad všech ustanovení zákona o DPH, který je doplněn o množství vysvětlujících příkladů z praxe. Využijete ji všichni vy, kteří se při své práci s DPH setkáváte a potřebujete této problematice porozumět. V publikaci se autoři zaměřují na novelizovaná ustanovení zákona o DPH k 1. lednu 2024 a některé další nové či upřesněné výklady tohoto zákona. Ve vazbě na změny od roku 2024 v ní naleznete vysvětlení změn zákona o DPH, ke kterým došlo stavebním zákonem, insolvenčním zákonem a energetickým zákonem. Publikace rovněž reaguje na novelu zákona o DPH, tzv. konsolidační balíček. Nově je dále uložena povinnost vést evidenci přeshraničních plateb.

Objev podobné jako DPH 2024 - výklad s příklady - Svatopluk Galočík, Oto Paikert, Zdeněk Kuneš, Pavla Polanská

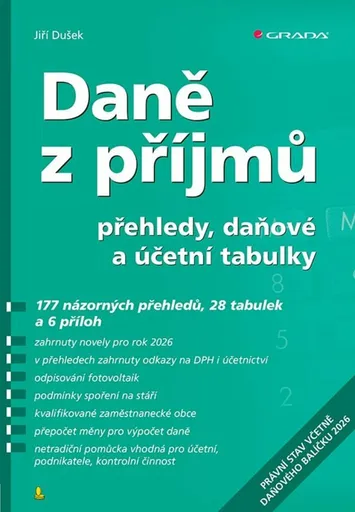

Daně z příjmů 2026 - přehledy, daňové a účetní tabulky - Jiří Dušek

Publikace pomůže všem, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Autor v aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů i s odkazy na paragrafy souvisejících zákonů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace aktuálně uvádí: přehledy kvalifikovaných zaměstnaneckých obcí, odpočtový celek pro výzkum a vývoj, odpisování fotovoltaik, pojistné události na konci roku, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Tuto praktickou pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů 2026 - přehledy, daňové a účetní tabulky - Jiří Dušek

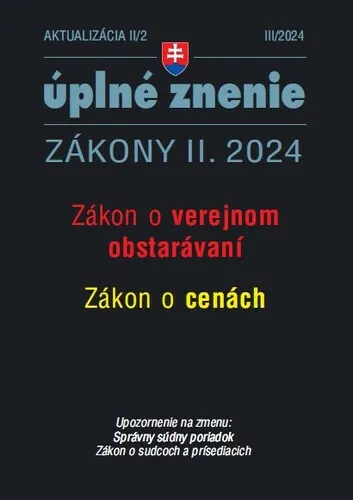

Aktualizácia II/2 2024 Zákon o verejnom obstarávaní Zákon o cenách

Od 1. apríla 2024 budú musieť všetky verejné obstarávania, okrem tých s veľmi nízkou hodnotou, viesť iba odborní garanti, ktorí zložili skúšku a sú registrovaní na Úrade pre verejné obstarávanie. Skúšky budú povinné pre každého, či už absolventa základnej školy, vysokoškolského profesora práva alebo advokáta zapísaného v advokátskej komore. Odborní garanti budú zodpovední za nezrovnalosti vo verejných obstarávaniach a budú čeliť prísnym sankciám, ak sa zistí, že verejné obstarávania pod ich dohľadom sú v rozpore so zákonom. Titul obsahuje úplné znenia zákonov po ostatných novelách Zákon č. 343/2015 Z. z. o verejnom obstarávaní – po novele zákonom č. 32/2024 Z. z. (prvá novela) a po novele zákonom č. 40/2024 Z. z. (druhá novela) – Zákony II A Zákon č. 18/1996 Z. z. o cenách – po novele zákonom č. 33/2024 Z. z. (prvá novela) – Zákony II A UPOZORNENIE NA ZMENU! Zákon č. 162/2015 Z. z. Správny súdny poriadok – po novele zákonom č. 40/2024 Z. z. (prvá novela) – Zákony II B Zákon č. 382/2000 Z. z. o sudcoch a prísediacich – po novele zákonom č. 40/2024 Z. z. (prvá novela) – Zákony II A

Objev podobné jako Aktualizácia II/2 2024 Zákon o verejnom obstarávaní Zákon o cenách

DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

První letošní novela zákona o daních z příjmů s účinností od 1. července 2024 přinesla mimo jiné i změny v oblasti osvobození příjmů ze závislé činnosti. O jaké změny se jedná? A jak je to s uplatněním repo sazby v rámci daňového řízení, v souvislosti se sankcemi vymezenými v daňovém řádu?• Zákon o daních z příjmů – novelaPodle § 6 odst. 9 nového písmene t) zákona o daních z příjmů je od daně, kromě příjmů uvedených v § 4, dále osvobozen příjem zaměstnance ve formě stravování poskytovaného jako nepeněžní plnění určené k přímé spotřebě na pracovišti zaměstnavatele nebo k přímé spotřebě v rámci stravování zajišťovaného prostřednictvím jiného subjektu než zaměstnavatele poskytnutého zaměstnavatelem, u kterého tento zaměstnanec do svého odchodu do starobního důchodu nebo invalidního důchodu pro invaliditu třetího stupně vykonával činnost, ze které plynul příjem ze závislé činnosti, a to v úhrnu za kalendářní den do výše70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, snížené o výši příjmu poskytnutého tímto zaměstnavatelem osvobozeného podle písmene b)...• Dodání zboží a poskytnutí služby v tuzemskuJednou ze základních povinností plátce daně, které mu ukládá zákon o DPH, je povinnost přiznat ve stanovených případech ... Unknown localization key: "more"

Objev podobné jako DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

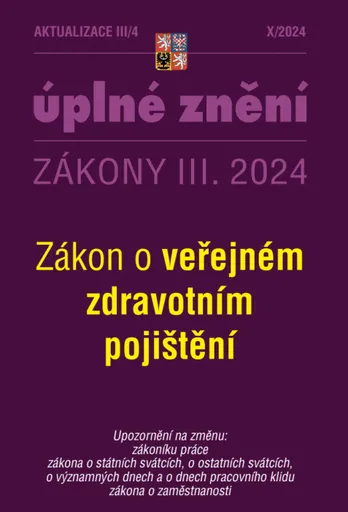

Aktualizace III/4 2024 Zákon o veřejném zdravotním pojištění

Navrhované znění § 32b odst. 2 zákona o veřejném zdravotním pojištění reflektuje nahrazení pojmu "cenový předpis" pojmem "cenový výměr". Dále reflektuje skutečnost, že v současné době platné znění § 24a zákona č. 167/1998 Sb., o návykových látkách, již nezmocňuje Státní ústav pro kontrolu léčiv k udělení licence k pěstování konopí pro léčebné použití na základě zadávacího řízení dle zákona o zadávání veřejných zakázek, kdy výše ceny vzešlá ze zadávacího řízení měla být následně zohledněna v rámci stanovení maximální ceny individuálního léčivého přípravku s obsahem konopí pro léčebné použití. Konečná cena individuálně připravovaného léčivého přípravku s obsahem konopí pro léčebné použití bude nově regulována věcným usměrněním ceny, tak jako u jiných individuálně připravovaných léčivých přípravků, přičemž pro účely cenové regulace nadále v platnosti zůstává úprava stanovením maximální ceny léčivé látky konopí pro léčebné použití obsažené v těchto léčivých přípravcích. Navrhovaná změna § 32b odst. 2 zákona o veřejném zdravotním pojištění bude mít neutrální dopad na prostředky veřejného zdravotního pojištění i na finanční spoluúčast pacientů léčených individuálně připravovanými léčivými přípravky s obsahem konopí pro léčebné použití, jelikož měsíční množstevní limit předepisovaného konopí pro léčebné použití k úhradě z veřejného zdravotního pojištění ve výši 30 g a jeho úhrada z veřejného zdravotního pojištění ... Unknown localization key: "more"

Objev podobné jako Aktualizace III/4 2024 Zákon o veřejném zdravotním pojištění

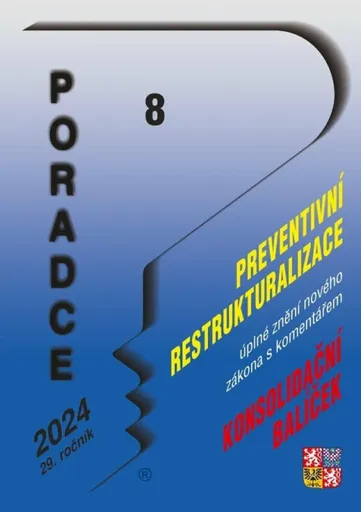

Poradce 8/2024 Zákon o preventivní restrukturalizaci s komentářem - Konsolidační balíček

Zákon o preventivní restrukturalizaci s komentářem – Restrukturalizace se primárně opírá o nalezení dohody mezi podnikatelem a jeho věřiteli. Jde o hledání akceptovatelné ekonomické nabídky věřitelům při zachování provozu obchodního závodu. Konsolidační balíček – Přinášíme informace o změnách, které nastaly v rámci konsolidačního balíčku v zákoně o dani z nemovitých věcí, zákoně o daních z příjmů, zákoně o DPH a zákoně o účetnictví.

Objev podobné jako Poradce 8/2024 Zákon o preventivní restrukturalizaci s komentářem - Konsolidační balíček

Zákon o mediaci - Jiří Grygar

Nejnovější komentář k zákonu o mediaci je zpracován podle právního stavu k 1. 1. 2014, tedy reaguje na změny v souvislosti s rekodifikací civilního práva (nový občanský zákoník, harmonizační novela občanského soudního řádu, zákon o zvláštních řízeních soudních a další). Obsahuje konzistentní a podrobný výklad zaměřený na praktické problémy při aplikaci zákona o mediaci a souvisejících zákonů s těžištěm v oblasti nejen hmotného, ale především procesního práva. Kniha tedy je soudcovským a akademickým komentářem, v němž autor uplatňuje svou soudcovskou profesi a zároveň spoluúčast na přípravách zákona o mediaci. Cílem tohoto komentáře je proto být komentářem objektivně kritickým a praktickým. Kritickým v tom směru, že neposkytne jen úvahy v rovině parafrází textu zákona, ale zmíní i nedostatky a potenciální slabá místa. Praktickým pak v tom, že pokud něco vytýká, pokusí se uvést, proč tak činí, a případně jak problém řešit. Namísto novelizací souvisejících předpisů, které obsahuje zákon o mediaci v přijatém znění, nabízí kniha komentář souvisejících předpisů v aktuálním znění, tedy ustanovení občanského soudního řádu, zákona o zvláštních řízeních soudních a dalších předpisů. Kromě titulního zákona autor komentuje i jeho prováděcí vyhlášku. Kniha dále obsahuje aktuální znění slovenského zákona o mediaci, v souvislosti s uznáváním cizí kvalifikace mediátora a působení ... Unknown localization key: "more"

Objev podobné jako Zákon o mediaci - Jiří Grygar

Poradce 10-11/2024 Zákon o daních z příjmů po novele s komentářem

Zákon o daních z příjmů s komentářem – Změny v oblasti daně z příjmů fyzických osob se týkájí hlavně omezení či zrušení daňových výjimek. Dále došlo k mnoha změnám v oblasti zaměstnaneckých benefitů, a to jak na straně zaměstnanců, tak na straně zaměstnavatelů. Dále se změnila sazba daně pro fyzické osoby, změny nastaly v oblasti slev na dani, příspěvku na stravování, odpisů, zdaňování ostatních příjmů, změny nastaly i z titulu zvýšení minimální mzdy a mnohé další.

Objev podobné jako Poradce 10-11/2024 Zákon o daních z příjmů po novele s komentářem

Průvodce synchronicitou a synchronicita průvodcem - Jiří Dušek

Průvodce synchronicitou vás seznámí se základními pojmy. Je to lexikon synchronicity. Věnuje se jí celá publikace na rozdíl od obdobných publikací, kde jsou převažující příběhy. Cílem je, aby se začátečníci dokázali v této problematice co nejlépe orientovat a dokázali dar synchronicity využít. Podrobně uvádí, že to není jen o tom, když vidíte 11:11. Jsou zde uvedeny všechny alternativní definice synchronicity dle různých autorů. Jaké je poslání synchronicity, jejich 5 pilířů a možnosti výskytů. Porovnává rozdíly mezi neuvěřitelnými náhodami, zákonem přitažlivosti a synchronicitou. Uvádí problematiku synchronicity a náboženství a lásky. Je zde i kapitola s výroky kritiků a oponentů synchronicity. Radí, jak se může synchronicita stát vašim osobním průvodcem. Jaká to jsou znamení na cestě životem. Co vy sami musíte udělat, aby se stala vaším průvodcem. Je zde samostatná kapitola problematiky synchronicity u nevidomých. Text provází velké množství citátů. Kniha vychází z osobních celoživotních zkušeností samotného autora, pro kterého se synchronicita stala skutečným životním průvodcem.

Objev podobné jako Průvodce synchronicitou a synchronicita průvodcem - Jiří Dušek

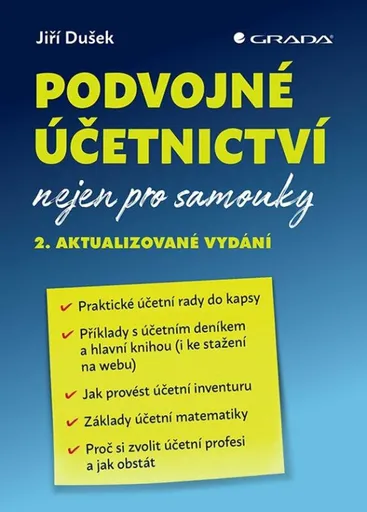

Podvojné účetnictví nejen pro samouky - Jiří Dušek

Zcela přehledná a téměř kapesní forma účetní publikace pro všechny, kteří chtějí mít v účetnictví jasno. Maximální pozornost je věnována základním účetním pojmům a účetní matematice, která je při účtování největší pomocí. Pro všechny, kteří hledají odvahu vést si účetnictví, stát se účetními, pro studenty!Účetní příklady obsahují zobrazení T-formou, položky deníku i promítnutí do hlavní knihy. A to vždy přehledně na jedné stránce. Uvadíme pět podmínek správnosti účetní evidence. Příklady nejsou zatíženy tím, co je shodné ve všech případech, tedy účtováním úhrad závazků a pohledávek a DPH. Tyto varianty účtování jsou uvedeny pouze jednou souhrnně před příklady. Kniha je doplněna o praktické rady z mnohaleté praxe. Velkým přínosem této publikace jsou používané malé částky v příkladech tak, že je můžete sledovat a kontrolovat zpaměti. Přehled příkladů začíná tím, co je pro každého srozumitelné, tedy peněžními operacemi. Podrobně je popsána také účetní inventura. Součástí publikace je i stručný výběr účetních souvztažností včetně uvedených položek Minus a Plus pentálního účetnictví.

Objev podobné jako Podvojné účetnictví nejen pro samouky - Jiří Dušek

Účetní uzávěrka a závěrka v přehledech snadno a rychle - Jiří Dušek

Ujasněte si s touto osvědčenou publikací se 191 názornými přehledy činnosti spojené s účetní uzávěrkou a závěrkou. Pro svou účetní praxi naleznete v knize 15 užitečných příloh. Jsou zde nové přehledy z konsolidačního balíčku – měna účetnictví, daňová omezení u osobních aut, zpráva o udržitelnosti a zpráva o daních z příjmů. Uveden je i praktický návod na účetní inventuru, který ocení především začínající účetní. Základní závěrkové operace, ale i některé specifické oblasti účetnictví „zobrazuje“ kniha ojediněle přehledným způsobem. Kde je to vhodné, nechybějí ani citace a odkazy na související zákony. Najdete zde přehled kategorií účetních jednotek i jejich povinností. Autor vychází z dlouholeté praxe daňového poradce, především z provádění kontrol účetních závěrek i z dotazů na školeních. Publikace díky své formě poskytuje co nejkomplexnější a nejméně časově náročný přehled účetní problematiky. Proto je tato praktická příručka vhodná nejen pro zkušené účetní, ale i pro začátečníky a studenty.

Objev podobné jako Účetní uzávěrka a závěrka v přehledech snadno a rychle - Jiří Dušek

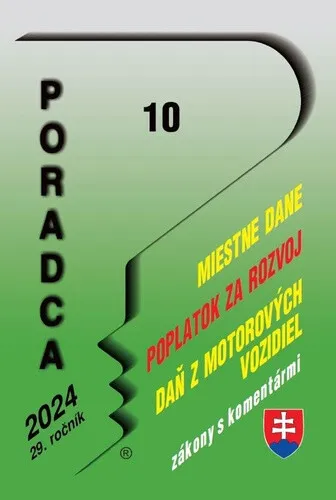

Poradca 10/2024 Zákon o miestnych daniach a miestnom poplatku za komunálne odpad

Miestne dane ukladajú obce všeobecne záväzným nariadením, v ktorom upravujú sadzby daní, zníženie daní a oslobodenie od daní. Rovnako aj poplatok ukladajú obce všeobecne záväzným nariadením, ktorým tiež upravujú sadzby poplatku, ako aj podklady pre jeho zníženie alebo odpustenie. Všeobecné záväzné nariadenia sú spravidla zverejňované na webových stránkach príslušných obcí. Miestne dane sa tákajú takmer všetkých a každoročne dochádza v ich súvislosti k viacerým zmenám. Aké zmeny prinesie rok 2024 sa dočítate v tomto čísle mesačníka.

Objev podobné jako Poradca 10/2024 Zákon o miestnych daniach a miestnom poplatku za komunálne odpad

Podvojné účetnictví nejen pro samouky - Jiří Dušek

Zcela přehledná a téměř kapesní forma publikace o účetnictví pro všechny, kteří chtějí mít v účetnictví a v účtování jasno. Jsou doplněny nové kapitoly i příklady, vysvětleny jsou některé nové pojmy. Maximální pozornost je věnována základním účetním pojmům a účetní matematice, která je při účtování největší pomocí. Pro všechny, kteří hledají odvahu vést si účetnictví, stát se účetními a také pro studenty! Účetní příklady obsahují zobrazení T- formou, položky deníku a to i s promítnutím do hlavní knihy. Vždy přehledně na jedné stránce. Je zde uvedeno pět podmínek správnosti účetní evidence. Příklady nejsou zatíženy tím, co je vždy shodné, tedy účtováním úhrad závazků a pohledávek a DPH. Tyto případy účtování jsou uvedeny pouze jednou souhrnně. Kniha je doplněna o praktické rady z mnohaleté praxe. Velkým přínosem této publikace jsou používané malé částky v příkladech tak, že je můžete sledovat a kontrolovat zpaměti. Přehled příkladů začíná tím, co je pro každého srozumitelné, tedy peněžními operacemi. Podrobně je popsána také účetní inventura. Součástí publikace je i stručný výběr účetních souvztažností včetně položek Minus a Plus pentálního účetnictví.

Objev podobné jako Podvojné účetnictví nejen pro samouky - Jiří Dušek

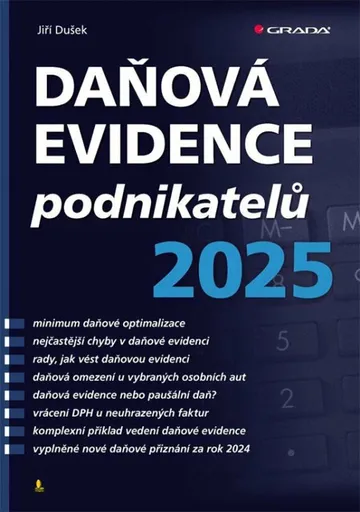

Daňová evidence podnikatelů 2025 - Jiří Dušek

Publikace přináší nejnovější informace o vedení daňové evidence podle legislativy 2025. Je psána jednoduchou srozumitelnou formou, zpřístupňující a usnadňující osvojení daňových předpisů a jejich přenos do praxe. Aktuální vydání uvádí nové podmínky pro povinnou registraci k DPH, limity u vedlejší podnikatelské činnosti, podmínky vrácení odpočtu DPH u neuhrazených faktur, stravovací paušál včetně příkladu, režim paušálního poplatníka, přehled uplatnění výdajů u spolupracujících osob. Obsahuje základní přehled nejčastějších chyb v daňové evidenci a přehled uzávěrkových operací. Je vhodná pro zaběhlé podnikatele a živnostníky, ale také pro začínající podnikatele, kteří mají značné výdaje v souvislosti s rozjezdem firmy. Po ruce tak budete mít ke každodennímu využití přehledné minimum daňové optimalizace vhodné pro každého podnikatele. Poslední kapitolou je komplexní příklad a vyplněné vzorové nové daňové přiznání fyzických osob za rok 2024. Knihu oceňují především podnikatelé, účetní a studenti.

Objev podobné jako Daňová evidence podnikatelů 2025 - Jiří Dušek

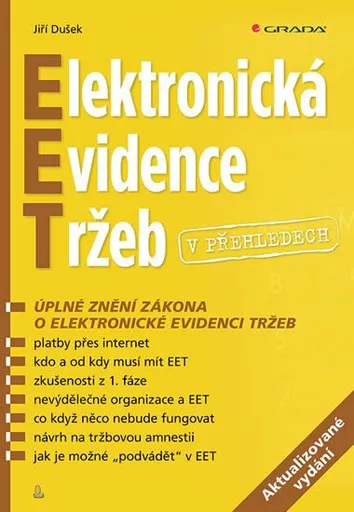

Elektronická evidence tržeb v přehledech - Jiří Dušek

Praktická publikace v přehledech podává jednoduchou a srozumitelnou formou problematiku zavedení zákona o EET. Najdete zde EET v širších souvislostech, které v zákoně ani v důvodové zprávě k zákonu nenajdete. Nově jsou zde doplněny aktuality z Metodického pokynu k EET i ze zveřejněných dotazů a odpovědí. V publikaci jsou uvedeny i zkušenosti z najetí 1. fáze. Kniha Vám poradí, pokud se vás již EET povinně týká, jak si aplikaci EET zjednodušit a zbytečně neztrácet čas zkoumáním výjimek. Podává i návrh pro státní správu na „tržbovou amnestii“, která by mohla odstranit jednu z velkých obav najetí na EET. Dozvíte se, jak se nedá či dá podvádět. Důležitá je pro vás informace o nutných vazbách EET na podvojené či jednoduché účetnictví, daňovou evidenci i na DPH a základ daně z příjmu. Dozvíte se, že se kdokoliv může stát kontrolorem EET, a to i za odměnu v účtenkové loterii. Jsou zde informace nejen pro ty, kterých se EET povinně týká, ale i pro uživatele EET (zákazníky).Publikace je vhodná pro kohokoliv, kdo se chce seznámit podrobněji s EET.

Objev podobné jako Elektronická evidence tržeb v přehledech - Jiří Dušek

Zákon o dráhách - Jiří Lojda

Komentář přináší po více než 10 letech první podrobný výklad zákona č. 266/1994 Sb., o dráhách. V knize najdete praktický výklad všech ustanovení zákona včetně relevantní judikatury. Zákon zapracovává příslušné předpisy Evropské unie, zároveň navazuje na přímo použitelný předpis Evropské unie a upravuje podmínky pro stavbu drah železničních, tramvajových, trolejbusových a lanových a stavby na těchto dráhách, podmínky pro provozování drah, pro provozování drážní dopravy na těchto dráhách, jakož i práva a povinnosti fyzických a právnických osob s tím spojené, výkon státní správy a státního dozoru ve věcech drah železničních, tramvajových, trolejbusových a lanových. Komentář je tak určen především provozovatelům drážní dopravy, orgánům státní správy a státního dozoru.

Objev podobné jako Zákon o dráhách - Jiří Lojda

Poradce 2/2025 Zákon o pojistném na veřejné zdravotní pojištění s komentářem - Václav Benda, Vladimír Hruška, Zdeněk Kuneš, Petr Taranda, Eva Sedlákov

Zákon o pojistném na veřejné zdravotní pojištění s komentářem – Zákon stanoví povinnosti a správné postupy pojištěnců, plátců pojistného a také zdravotních pojišťoven v právních podmínkách roku 2024. Zákon o rezervách s komentářem – Účelem zákona o rezervách je kromě jiného nastavit podmínky, které je nutno splnit k tomu, aby rezerva byla daňově účinná. Zákon zakládá práva a povinnosti vymezených subjektů vůči správci daně.

Objev podobné jako Poradce 2/2025 Zákon o pojistném na veřejné zdravotní pojištění s komentářem - Václav Benda, Vladimír Hruška, Zdeněk Kuneš, Petr Taranda, Eva Sedlákov

Panini World Class 2024 - samolepky - box (36 ks)

Box obsahuje 36 balíčků samolepek s fotbalisty z kolekce Panini World Class 2024. Každý balíček obsahuje 5 náhodných samolepek vhodných pro sbírání a vkládání do alba. Rozměry balení jsou 8,5 x 8,5 x 10,5 cm.

- Kompletní box s 36 balíčky samolepek

- Obsahuje slavné fotbalisty z kolekce World Class 2024

- Vhodné pro děti již od 3 let

- Ideální pro sběratelské album

Objev podobné jako Panini World Class 2024 - samolepky - box (36 ks)

Panini FIFA 365 2024 - 2025 album

Panini FIFA 365 album pro sezónu 2024-2025 nabízí 64 stran prostoru pro sbírání a nalepení 422 samolepek fotbalových hráčů. Součástí balení je jeden vložený arch se samolepkami. Album je vhodné pro děti od 5 let a má rozměry 25 x 34 cm.

- Album s 64 stranami pro 422 samolepek

- Obsahuje vložený arch se samolepkami

- Vhodné pro děti od 5 let

- Rozměry 25 x 34 cm - praktická velikost

Objev podobné jako Panini FIFA 365 2024 - 2025 album

Rappa DeCuevas 85076 Skládací kočárek pro panenky se slunečníkem a taškou Magic Bubble 2024

Kočárek DeCuevas 85076 ze série Magic Bubble 2024 je skládací model s korbičkou, slunečníkem a ozdobnou taškou. Disponuje úložným prostorem a odnímatelným krytem korbičky. Panenka není součástí balení.

- Skládací design pro snadné uskladnění

- Praktický úložný prostor pod korbičkou

- Součástí je slunečník a ozdobná taška

- Duhový barevný přechod z růžové do modré

Objev podobné jako Rappa DeCuevas 85076 Skládací kočárek pro panenky se slunečníkem a taškou Magic Bubble 2024

Panini Top Class 2024 - fatpack

Panini Top Class 2024 fatpack obsahuje 24 sběratelských karet s fotbalovou tematikou, včetně dvou limitovaných karet Holo Giants. Balení je vhodné pro děti od 3 let a umožňuje sestavení kompletní sbírky slavných sportovců. Rozměry balení jsou 14 × 13,5 × 6 cm.

- Balení obsahuje 24 karet včetně 2 limitovaných karet Holo Giants

- Vhodné pro děti již od 3 let věku

- Kvalitní zpracování karet s fotbalovou tematikou

- Možnost sbírání a kompletování celé sbírky do alba

Objev podobné jako Panini Top Class 2024 - fatpack

Panini FIFA 365 2024 - 2025 Adrenalyn starter set

Starter set Panini FIFA 365 2024-2025 obsahuje sběratelské album, příručku, hrací desku a 18 karet včetně 3 limitovaných. Je určen pro fanoušky fotbalových hráčů FIFA. Balení má rozměry 40 × 27 cm a je vhodné pro děti od 3 let.

- Kompletní starter set pro sběratele

- Obsahuje 3 limitované sběratelské karty

- Vhodné pro děti již od 3 let

- Součástí je sběratelská příručka a hrací deska

Objev podobné jako Panini FIFA 365 2024 - 2025 Adrenalyn starter set

Panini FIFA 365 2024 - 2025 Adrenalyn plechová krabička (hranatá)

Plechová krabička Panini FIFA 365 2024 - 2025 Adrenalyn slouží k uložení sběratelských karet s motivy fotbalistů. Balení obsahuje 36 karet, z toho 3 limitované edice. Je vhodná pro děti od 5 let a má rozměry 11 x 20,5 x 7,5 cm.

- Plechová krabička pro bezpečné uložení karet

- Obsahuje 36 karet včetně 3 limitovaných

- Vhodné pro děti od 5 let jako dárek

- Kvalitní provedení s motivy hráčů FIFA

Objev podobné jako Panini FIFA 365 2024 - 2025 Adrenalyn plechová krabička (hranatá)

V prstech nekonečno - Jiří Beran

Básnická sbírka 'V prstech nekonečno' od Jiřího Berana, českého autora narozeného v roce 1955 v Praze. Autor, jehož tvorba byla publikována v periodikách, vydal svou první sbírku 'Snad tu s námi je' v roce 2003. Beran žije v Praze, pracuje v polygrafii a je ženatý se čtyřmi dětmi.

- Sbírka básní od českého autora Jiřího Berana

- Autor s rodinnou vazbou na básníka Františka Hrubína

- První publikace v periodikách, později knižní vydání

- Vhodné pro milovníky současné české poezie

Objev podobné jako V prstech nekonečno - Jiří Beran

Koberce gumové RIGUM MG HS 2024- sada 4ks

Sada obsahuje 4 kusy gumových autokoberců RIGUM MG HS. Produkt je určen pro ochranu interiéru vozidla před nečistotami a vlhkostí. Koberce jsou vyrobeny z odolného materiálu s protiskluzovými vlastnostmi.

- Kompletní sada 4 kusů pro celý interiér

- Vysoká odolnost proti opotřebení a vlhkosti

- Snadné čištění a údržba

- Chrání originální koberce vozu před nečistotami

Objev podobné jako Koberce gumové RIGUM MG HS 2024- sada 4ks

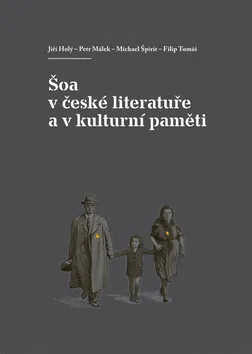

Šoa v české literatuře a v kulturní paměti - Petr Málek, Michael Špirit, Jiří Holý, Filip Tomáš

Téma monografie čtyř autorů z Ústavu české literatury a literární vědy Filozofické fakulty UK by šlo shrnout jako "implicitní polemiku" s tradovaným výrokem Theodora W. Adorna o nemožnosti psaní poezie po Osvětimi. Tématem je právě šoa/holokaust v české literatuře s přihlédnutím k literatuře slovenské, dalším literaturám Střední Evropy a také k československému filmu. Umělecké reprezentaci šoa v literatuře a filmu se u nás dosud věnovala velmi malá pozornost, kniha v tomto navazuje na dosud ojedinělou publikaci Holokaust v české, slovenské a polské literatuře (ed. J. Holý, 2007). Studie čtyř autorů zkoumají šoa v literatuře z různých stran, přehledově (Jiří Holý) i detailněji, z hlediska jednotlivých problémů (pamětní práce kultury - Petr Málek, šoa z pohledu viníků či traumatičnosti návratu - Jiří Holý) i autorských osobností a poetik (Michael Špirit se věnuje Josefu Škvoreckému, Filip Tomáš dílu Arnošta Lustiga a neprávem opomíjenému Jiřímu R. Pickovi). Shodují se přitom, že jde o téma zásadní, jehož umělecká reprezentace zasahuje i do hodnotových otázek současného života. Popsat a pochopit tyto na pohled nesdělitelné zkušenosti a rozumem sotva pochopitelné události zůstává pro umění i odborné zkoumání trvalou výzvou bez ohledu na časový odstup.

Objev podobné jako Šoa v české literatuře a v kulturní paměti - Petr Málek, Michael Špirit, Jiří Holý, Filip Tomáš

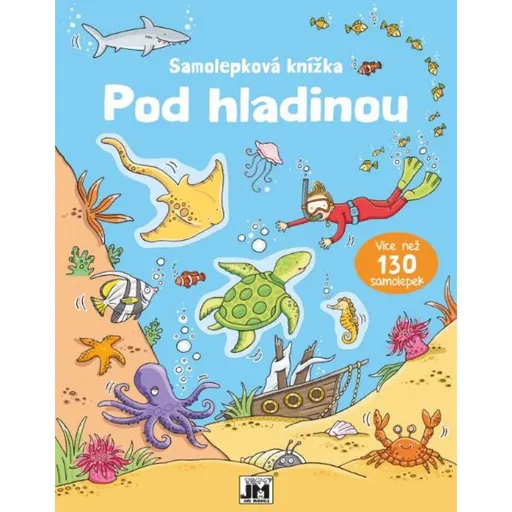

Jiri Models Samolepková knížka Pod hladinou

Samolepková knížka Jiri Models Pod hladinou nabízí dětem od 4 let tematiku podmořského života. Obsahuje 16 stran zábavných aktivit a 8 stran barevných, opakovatelně použitelných samolepek. Samolepky po odlepení nezanechávají stopy na hladkých površích.

- Opakovatelně použitelné samolepky bez zanechání stop na hladkých površích

- Bohatý obsah s 16 stranami aktivit a 8 stranami barevných samolepek

- Atraktivní podmořská tématika s živočichy, potápěči a vrakem

- Vhodné pro rozvoj jemné motoriky a kreativity dětí od 4 let

Objev podobné jako Jiri Models Samolepková knížka Pod hladinou

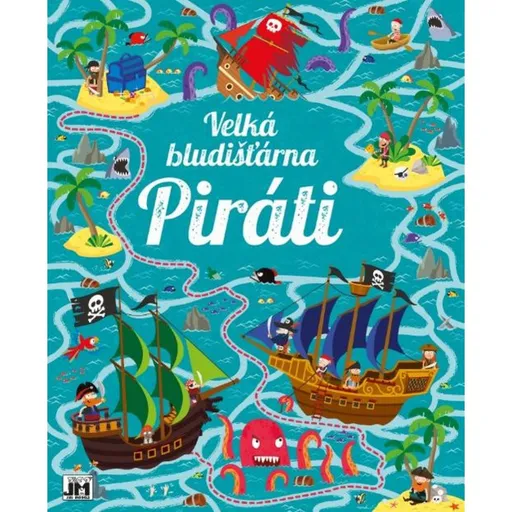

Jiri Models Velká bludišťárna Piráti

Kniha Velká bludišťárna Piráti od Jiri Models obsahuje 64 stran pirátských bludišť různých obtížností. Děti se formou hry proplétají bludišti a cestují po ostrovech ve stopách pirátů. Na konci knihy jsou zobrazena řešení všech úkolů.

- 64 stran zábavných pirátských bludišť s řešením na konci

- Bludiště různých obtížností pro postupné zdokonalování

- Rozměry 25 x 30 cm - velký formát pro pohodlné řešení

- Vhodné pro děti od 6 let - rozvíjí logické myšlení

Objev podobné jako Jiri Models Velká bludišťárna Piráti

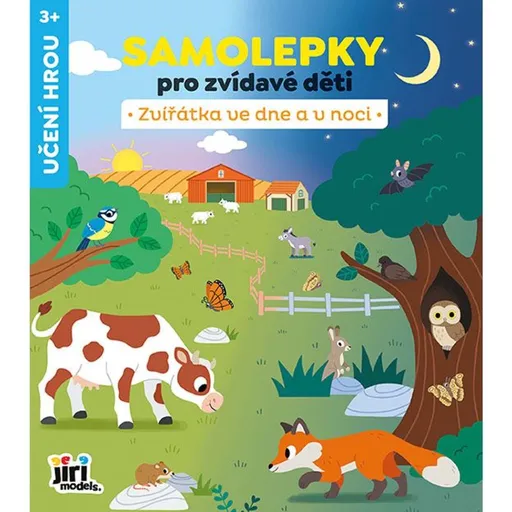

Jiří Models Samolepky pro zvídavé děti Zvířata ve dne a v noci

Samolepková knížka od Jiří Models seznamuje děti se zvířaty aktivními ve dne i v noci. Obsahuje 16 barevných stran s informacemi, úkoly a 2 archy samolepek. Na závěr nabízí zábavný test k ověření získaných znalostí.

- 16 barevných stran s ilustracemi a zajímavostmi o zvířatech

- 2 archy samolepek k doplnění obrázků

- hravé úkoly a zábavný test s řešením

- vzdělávací obsah přizpůsobený dětskému vnímání

Objev podobné jako Jiří Models Samolepky pro zvídavé děti Zvířata ve dne a v noci

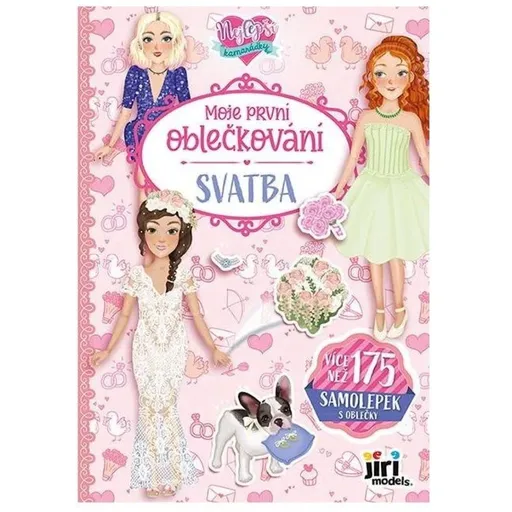

Jiří Models Moje první oblečkování Nejlepší kamarádky Svatba

Samolepková kniha umožňuje dětem oblékat nejlepší kamarádky na svatbu pomocí více než 120 samolepek. Obsahuje 16 stran s motivy šatů, šperků a dekorací. Podporuje tvořivou hru a rozvoj fantazie.

- Více než 120 samolepek s detailními svatebními motivy

- 16 stran pro rozvoj kreativity a jemné motoriky

- Podporuje vyprávění příběhů a fantazii dětí

- Kvalitní provedení od českého výrobce Jiří Models

Objev podobné jako Jiří Models Moje první oblečkování Nejlepší kamarádky Svatba

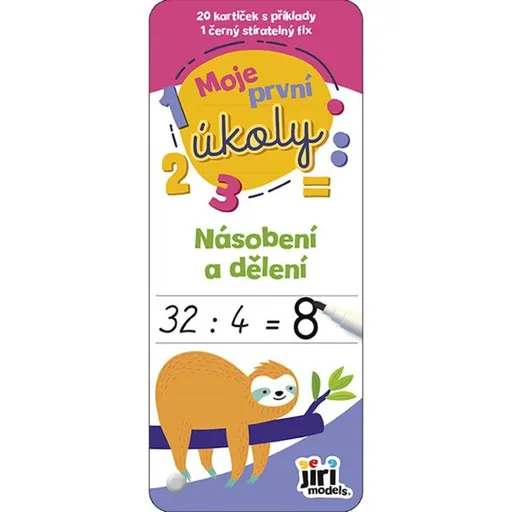

Jiří Models Moje první úkoly Násobení a dělení

Sada obsahuje 20 oboustranných stíratelných kartiček zaměřených na násobení a dělení. Kartičky jsou doplněny černým fixem pro opakované vyplňování úkolů. Celá sada je uložena v praktickém uzavíratelném pouzdře.

- 20 oboustranných stíratelných kartiček pro opakované použití

- Přiložený fix umožňuje opravy a neustálé procvičování

- Praktické uzavíratelné pouzdro vhodné na cesty i do školy

- Hravá forma učení matematiky pro děti

Objev podobné jako Jiří Models Moje první úkoly Násobení a dělení

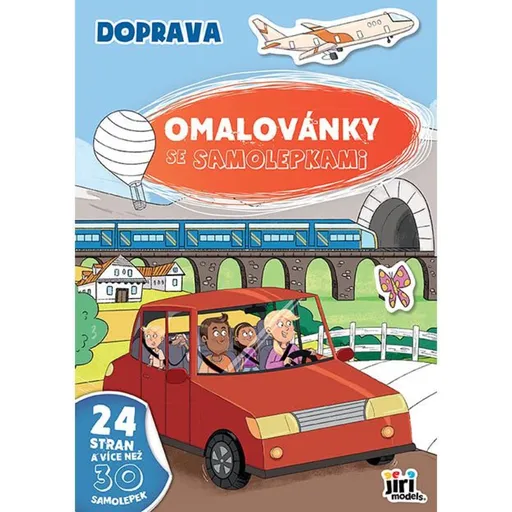

Jiří Models Omalovánky A4 se samolepkami Doprava

Omalovánky formátu A4 obsahují 24 stran s dopravními prostředky a zábavnými aktivitami. Součástí balení je více než 20 samolepek pro dozdobení výtvorů. Sada podporuje dětskou fantazii a tvořivost.

- 24 stran s dopravními motivy

- více než 20 samolepek k dozdobení

- formát A4 pro pohodlné vybarvování

- kombinace omalovánek a zábavných aktivit

Objev podobné jako Jiří Models Omalovánky A4 se samolepkami Doprava

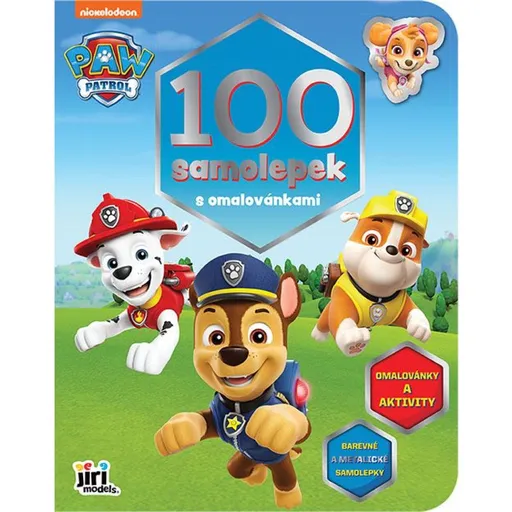

Jiří Models 100 samolepek s omalovánkami Tlapková patrola

Sada obsahuje 24 stran omalovánek a aktivit s motivy Tlapkové patroly. Součástí je více než 100 metalických a papírových samolepek pro dozdobení obrázků. Produkt je určen pro kreativní zábavu dětí.

- 24 stran omalovánek a aktivit pro dlouhou zábavu

- Více než 100 metalických a papírových samolepek pro kreativní dozdobení

- Rozvíjí dětskou fantazii a jemnou motoriku

- Ideální pro malé fanoušky Tlapkové patroly

Objev podobné jako Jiří Models 100 samolepek s omalovánkami Tlapková patrola

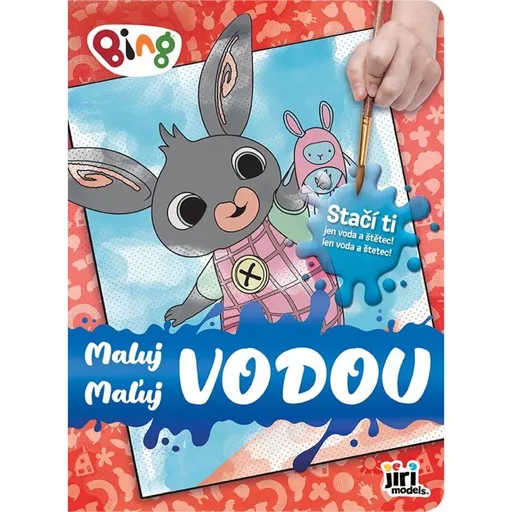

JIRI MODELS a.s. Maluj vodou Bing

Sada obsahuje 8 obrázků s předtištěnými barevnými tečkami, které se po rozetření vodou promění v plnobarevné ilustrace. Omalovánky jsou určeny pro děti od 3 let a k vybarvení stačí pouze štětec a voda. Jedná se o kreativní aktivitu, která nevyžaduje použití klasických barev ani baterií.

- Vybarvování pouze vodou a štětcem – žádné barvy ani nepořádek

- Automatické odhalování barev – barevné tečky se po rozetření promění

- Bezpečná a jednoduchá zábava vhodná již od 3 let

- Nevyžaduje baterie – vždy připraveno k použití

Objev podobné jako JIRI MODELS a.s. Maluj vodou Bing

Jiri Models Nejkrásnější vánoční omalovánky se samolepkami Tlapková patrola

Vánoční omalovánky Tlapková patrola od Jiri Models obsahují 24 stran s vánočními motivy a 4 listy blyštivých samolepek. Produkt je určen pro děti od 3 do 10 let a podporuje rozvoj kreativity a jemné motoriky. Všechny součásti jsou z papíru.

- 24 stran plných vánočních motivů Tlapkové patroly

- 4 listy blyštivých samolepek pro doplnění obrázků

- Rozvíjí kreativitu a jemnou motoriku dětí

- Vhodné pro děti od 3 do 10 let

Objev podobné jako Jiri Models Nejkrásnější vánoční omalovánky se samolepkami Tlapková patrola