dph 2025 zakon s prehledy jiri dusek

DPH 2025 - zákon s přehledy - Jiří Dušek

V 22. vydání praktické, osvědčené publikaci autor na 188 přehledech názorně „zobrazuje“ zákon o DPH ve znění platném k 1. 1. 2025. Tyto přehledy jsou vždy doplněny paragrafy zákona, čímž získáváte neocenitelného pomocníka. Názorné přehledy obsahují např. nová pravidla registrace dle nových limitů obratu, povinnost vrátit odpočet u pohledávek neuhrazených do 6 měsíců po splatnosti, změna místa plnění u online akcí, režim pro malé podniky, kompletní přehledy druhů a úprav odpočtů, řetězové obchody, odpočet při krádeži zásob, podmínky ručení za nezaplacenou daň, nové podmínky DPH u cestovních služeb, zjednodušený režim „call-offstock“, kdy a jak použít zálohový koeficient, opravy DPH, jak se změnou meziroční sazby daně, přenesení daňové povinnosti v tuzemsku, zdanění služeb v EU, poskytnutí služeb z EU a třetích zemí, změny režimu při registraci, vrácení DPH při zrušení registrace a další. V příloze jsou uvedeny formuláře k DPH a seznam elektronicky poskytovaných služeb.

Objev podobné jako DPH 2025 - zákon s přehledy - Jiří Dušek

DPH 2024 - zákon s přehledy - Jiří Dušek

V 21. vydání praktické, osvědčené publikaci autor na 171 přehledech názorně „zobrazuje“ zákon o DPH ve znění platném k 1. 1. 2024. Tyto přehledy jsou vždy doplněny paragrafy zákona, čímž získáváte neocenitelného pomocníka. Názorné přehledy obsahují např. změnu odpočtu u osobních aut, DPH u knih a obdobných služeb, fakturace s odečtem záloh při změně sazeb, kompletní přehledy druhů a úprav odpočtů, řetězové obchody, odpočet při krádeži zásob, podmínky ručení za nezaplacenou daň, nové podmínky DPH u cestovních služeb, zjednodušený režim „call-offstock“, kdy a jak použít zálohový koeficient, opravy DPH, jak se změnou meziroční sazby daně, přenesení daňové povinnosti v tuzemsku, zdanění služeb v EU, poskytnutí služeb z EU a třetích zemí, změny režimu při registraci, vrácení DPH při zrušení registrace a další. V příloze jsou uvedeny formuláře k DPH a seznam elektronicky poskytovaných služeb.

Objev podobné jako DPH 2024 - zákon s přehledy - Jiří Dušek

DPH 2023 – zákon s přehledy (978-80-271-5050-2)

Publikace obsahuje 166 přehledů, které názorně zobrazují zákon o DPH ve znění platném k 1. 1. 2023. Každý přehled je doplněn příslušnými paragrafy zákona. V příloze jsou uvedeny nové formuláře k DPH.

- Aktualizované 20. vydání podle zákona platného k 1. 1. 2023

- 166 názorných přehledů doplněných paragrafy zákona

- Komplexní pokrytí novel včetně pronájmů, poukazů a cestovních služeb

- Praktická příloha s novými formuláři k DPH

Objev podobné jako DPH 2023 – zákon s přehledy (978-80-271-5050-2)

Podívejte se také

zmeny v zákone o cestnej premávke 2020

praktická příručka DPH 2023

elektronická kniha DPH 2023

kontrolní hlášení DPH 2023

novela pronájmů DPH 2023

bazarová kytara bez DPH

květináč s dřevěnými nohami od Jiřího Pelcla

elektrická sekačka Fieldmann FZR 2025-E

designový kompostér od Jiřího Pelcla

box s Red Dot Design Award 2025

vánoční dárková sada Yankee Candle 2025

elektrická řetězová pila Fieldmann FZP 2025-E

Superman 2025 Blu-ray český dabing

Superman 2025 české titulky Dolby Atmos

Superman 2025 epická akce humor

osuška s vyšitým jménem Jiří

DPH 2019 - zákon s přehledy (978-80-271-2247-9)

Elektronická kniha - autor Jiří Dušek, 272 stran, česky V šestnáctém vydání praktické, osvědčené publikace autor na 160 přehledných schématech názorně "zobrazuje" zákon o DPH. Úplné znění platné pro rok 2019 je tak ojedinělým způsobem doplněno o přehledy paragrafů zákona, čímž získáváte neocenitelného pomocníka. Přehledy obsahují nejnovější novinky zákona: poukazy, virtuální měna, úpravy odpočtu u drobného majetku při zrušení registrace, opravy u nedobytných pohledávek. Názorné přehledy obsahují např.: kontrolní hlášení, dodání vybraných nemovitých věcí, kompletní přehledy druhů a úprav odpočtů, odpočet při krádeži zásob, podmínky ručení za nezaplacenou daň, kdo je nespolehlivá osoba, opravy DPH, jak se změnou meziroční sazby daně, přenesení daňové povinnosti v tuzemsku, zdanění zboží a služeb v EU, přepravu v EU, změny režimu při registraci či zrušení. Je uveden kompletní přehled povinností plátce DPH. V příloze jsou uvedeny formuláře k DPH, seznam...

Objev podobné jako DPH 2019 - zákon s přehledy (978-80-271-2247-9)

DPH 2019 Zákon s přehledy (978-80-271-2247-9)

Kniha - autor Jiří Dušek, 272 stran, česky, brožovaná bez přebalu lesklá V šestnáctém vydání praktické, osvědčené publikace autor na 160 přehledných schématech názorně "zobrazuje" zákon o DPH. Úplné znění platné pro rok 2019 je tak ojedinělým způsobem doplněno o přehledy paragrafů zákona, čímž získáváte neocenitelného pomocníka. Přehledy obsahují nejnovější novinky zákona: poukazy, virtuální měna, úpravy odpočtu u drobného majetku při zrušení registrace, opravy u nedobytných pohledávek. Názorné přehledy obsahují např.: kontrolní hlášení, dodání vybraných nemovitých věcí, kompletní přehledy druhů a úprav odpočtů, odpočet při krádeži zásob, podmínky ručení za nezaplacenou daň, kdo je nespolehlivá osoba, opravy DPH, jak se změnou meziroční sazby daně, přenesení daňové povinnosti v tuzemsku, zdanění zboží a služeb v EU, přepravu v EU, změny režimu při registraci či zrušení. Je uveden kompletní přehled povinností plátce DPH. V příloze jsou uvedeny formuláře k...

Objev podobné jako DPH 2019 Zákon s přehledy (978-80-271-2247-9)

DPH 2022 zákon s přehledy (978-80-271-3594-3)

Kniha - autor Jiří Dušek, 288 stran, česky, Brožovaná bez přebalu lesklá V 19. vydání praktické, osvědčené publikaci autor na 165 přehledech názorně „zobrazuje“ zákon o DPH ve znění platném k 1. 1. 2022. Tyto přehledy jsou vždy doplněny paragrafy zákona, čímž získáváte neocenitelného pomocníka. Názorné přehledy obsahují např.: novelu pronájmů nemovitých věcí, poukazy, kontrolní hlášení, kompletní přehledy druhů a úprav odpočtů, řetězové obchody, odpočet při krádeži zásob, podmínky ručení za nezaplacenou daň, kdo je nespolehlivá osoba, zjednodušený režim „call-off stock“, kdy a jak zálohový koeficient, opravy DPH, jak se změnou meziroční sazby daně, přenesení daňové povinnosti v tuzemsku, zdanění služeb v EU, poskytnutí služeb z EU a třetích zemí, změny režimu při registraci či zrušení a další. V několika přehledech uvádí připravovanou zásadní změnu v zasílání zboží, které je nahrazeno novým termínem prodej na dálku. V příloze jsou uvedeny formuláře k DPH a...

Objev podobné jako DPH 2022 zákon s přehledy (978-80-271-3594-3)

DPH 2022 - zákon s přehledy (978-80-271-3594-3)

Elektronická kniha - autor Jiří Dušek, 288 stran, česky V 19. vydání praktické, osvědčené publikaci autor na 165 přehledech názorně „zobrazuje“ zákon o DPH ve znění platném k 1. 1. 2022. Tyto přehledy jsou vždy doplněny paragrafy zákona, čímž získáváte neocenitelného pomocníka. Názorné přehledy obsahují např.: novelu pronájmů nemovitých věcí, poukazy, kontrolní hlášení, kompletní přehledy druhů a úprav odpočtů, řetězové obchody, odpočet při krádeži zásob, podmínky ručení za nezaplacenou daň, kdo je nespolehlivá osoba, zjednodušený režim „call-off stock“, kdy a jak zálohový koeficient, opravy DPH, jak se změnou meziroční sazby daně, přenesení daňové povinnosti v tuzemsku, zdanění služeb v EU, poskytnutí služeb z EU a třetích zemí, změny režimu při registraci či zrušení a další. V několika přehledech uvádí připravovanou zásadní změnu v zasílání zboží, které je nahrazeno novým termínem prodej na dálku. V příloze jsou uvedeny formuláře k...

Objev podobné jako DPH 2022 - zákon s přehledy (978-80-271-3594-3)

DPH 2020 Zákon s přehledy (9788027110360)

Kniha - Úplně znění k 1.9. 2020. - autor Jiří Dušek, 272 stran, česky, brožované bez přebalu lesklá - autor Jiří Dušek, česky, brožovaná bez přebalu lesklá Úplné znění platné k 1. 9. 2020 V 17. vydání praktické, osvědčené publikace autor na 155 přehledných schématech názorně "zobrazuje" zákon o DPH. Úplné znění platné k 1. 9. 2020 je tak ojedinělým způsobem doplněno o přehledy paragrafů zákona, čímž získáváte neocenitelného pomocníka.Názorné přehledy obsahují např.: poukazy, kontrolní hlášení, dodání vybraných nemovitých věcí, kompletní přehledy druhů a úprav odpočtů, přeprava u řetězových obchodů, odpočet při krádeži zásob, podmínky ručení za nezaplacenou daň, kdo je nespolehlivá osoba, zjednodušený režim „call-off stock“, kdy a jak zálohový koeficient, opravy DPH, jak se změnou meziroční sazby daně, přenesení daňové povinnosti v tuzemsku, zdanění služeb v EU, poskytnutí služeb z EU a třetích zemí, změny režimu při registraci či zrušení a další.V příloze...

Objev podobné jako DPH 2020 Zákon s přehledy (9788027110360)

DPH 2014 - zákon s přehledy (978-80-247-5119-1)

Elektronická kniha - autor Jiří Dušek, 256 stran V jedenáctém vydání praktické, osvědčené publikace autor na 152 přehledných schématech názorně "zobrazuje" zákon o DPH. Úplné znění platné k 1. 1. 2014 je tak ojedinělým způsobem doplněno schématickým znázorněním nejběžnějších paragrafů zákona, čímž uživatel získává neocenitelného pomocníka. Aktuální vydání reaguje především na změny související s rekodifikací soukromého práva a uvádí nové pojmy zavedené z tohoto důvodu do zákona o DPH. Názorná schémata zobrazují např.: základ daně, dodání vybraných nemovitých věcí, kompletní přehledy druhů a úprav odpočtů, podmínky ručení za nezaplacenou daň, přepravu v EU, kdy a jak zálohový koeficient, opravy DPH, jak se změnou meziroční sazby daně, přenesení daňové povinnosti v tuzemsku, zdanění služeb v EU, poskytnutí služeb z EU a třetích zemí, změny režimu při registraci či zrušení a další. V příloze jsou uvedeny formuláře: seznam základních sazeb v EU včetně struktury...

Objev podobné jako DPH 2014 - zákon s přehledy (978-80-247-5119-1)

DPH 2013 - zákon s přehledy (978-80-247-4625-8)

Elektronická kniha - autor Jiří Dušek, 256 stran V desátém vydání praktické, osvědčené publikace autor na 163 přehledných schématech názorně "zobrazuje" zákon o DPH. Úplné znění účinné k 1. 1. 2013 je tak ojedinělým a nezvyklým způsobem doplněno schematickým znázorněním nejběžnějších paragrafů zákona. Názorná schémata zobrazují např.: zdaňovací období - druhy oprav DPH - druhy a úpravy odpočtů - ručení za nezaplacenou daň - doručení daňového dokladu - přeprava v EU - kdy a jak zálohový koeficient - opravy DPH — jak se změnou meziroční sazby daně - samovyměření v EU i tuzemské - zdanění služeb v EU - poskytnutí služeb z EU a třetích zemí - nájem nemovitostí - změny režimu při registraci či zrušení a další. V příloze jsou uvedeny formuláře: seznam základních sazeb v EU včetně struktury DIČ, výpis přenesení daňové povinnosti, seznam stavební činnosti. Publikaci oceňují nejen začátečníci, ale také lektoři a studenti.

Objev podobné jako DPH 2013 - zákon s přehledy (978-80-247-4625-8)

DPH 2016 - zákon s přehledy (978-80-271-0033-0)

Elektronická kniha - autor Jiří Dušek, 264 stran V osvědčené publikaci autor na schématech názorně "zobrazuje" zákon o DPH. Úplné znění platné k 1. 1. 2016 je doplněno schématickým znázorněním nejběžnějších paragrafů zákona. Aktuální vydání reaguje na změny z novel zákona o DPH. V příloze jsou uvedeny formuláře.

Objev podobné jako DPH 2016 - zákon s přehledy (978-80-271-0033-0)

DPH 2017 - zákon s přehledy (978-80-271-0427-7)

Elektronická kniha - autor Jiří Dušek, 256 stran V osvědčené publikaci autor na schématech názorně "zobrazuje" zákon o DPH. Úplné znění platné k 1. 1. 2017 je doplněno schématickým znázorněním nejběžnějších paragrafů zákona. Aktuální vydání reaguje na změny z novel zákona o DPH. V příloze jsou uvedeny formuláře.

Objev podobné jako DPH 2017 - zákon s přehledy (978-80-271-0427-7)

DPH 2015 - zákon s přehledy (978-80-247-5434-5)

Elektronická kniha - autor Jiří Dušek, 256 stran V osvědčené publikaci autor na schématech názorně "zobrazuje" zákon o DPH. Úplné znění platné k 1. 1. 2015 je doplněno schématickým znázorněním nejběžnějších paragrafů zákona. Aktuální vydání reaguje na změny ze tří novel zákona o DPH. V příloze jsou uvedeny formuláře.

Objev podobné jako DPH 2015 - zákon s přehledy (978-80-247-5434-5)

DPH 2018 - zákon s přehledy (978-80-271-0865-7)

Elektronická kniha - autor Jiří Dušek, 256 stran V osvědčené publikaci autor na schématech názorně "zobrazuje" zákon o DPH. Úplné znění platné k 1. 1. 2018 je doplněno schématickým znázorněním nejčastěji používaných paragrafů zákona. V příloze jsou uvedeny formuláře.

Objev podobné jako DPH 2018 - zákon s přehledy (978-80-271-0865-7)

DPH - zákon s přehledy (978-80-271-1036-0)

Elektronická kniha - autor Jiří Dušek, 272 stran, česky V 17. vydání praktické, osvědčené publikace autor na 155 přehledných schématech názorně "zobrazuje" zákon o DPH. Úplné znění platné k 1. 9. 2020 je tak ojedinělým způsobem doplněno o přehledy paragrafů zákona, čímž získáváte neocenitelného pomocníka. Názorné přehledy obsahují např.: poukazy, kontrolní hlášení, dodání vybraných nemovitých věcí, kompletní přehledy druhů a úprav odpočtů, přeprava u řetězových obchodů, odpočet při krádeži zásob, podmínky ručení za nezaplacenou daň, kdo je nespolehlivá osoba, zjednodušený režim „call-off stock“, kdy a jak zálohový koeficient, opravy DPH, jak se změnou meziroční sazby daně, přenesení daňové povinnosti v tuzemsku, zdanění služeb v EU, poskytnutí služeb z EU a třetích zemí, změny režimu při registraci či zrušení a další. V příloze jsou uvedeny formuláře k DPH a např. seznam základních sazeb v EU včetně struktury DIČ a seznam elektronicky...

Objev podobné jako DPH - zákon s přehledy (978-80-271-1036-0)

Abeceda DPH 2025 - Bc. Zdeněk Vondrák DiS., Ing. Zdeněk Kuneš

Publikace, kterou lze použít jako průvodce pro začínající podnikatele nebo podnikatele, jež dosud neměli povinnost registrovat se k dani z přidané hodnoty, sleduje jednotlivé kroky podnikatele při zahájení jeho podnikatelských aktivit a postup v případě splnění podmínky podle zákona o DPH pro povinnost registrovat se k dani.Praktický způsob zpracování publikaceKniha je koncipována jako výklad jednotlivých situací v podnikatelském životě plátce, v každé kapitole jsou uvedeny odkazy na ustanovení zákona o DPH, případně daňového řádu nebo občanského zákoníku. U jednotlivých řešených oblastí jsou uvedeny praktické příklady a v případě potřeby i grafické znázornění komentované problematiky.Je v ní řešeno, jak správně stanovit místo plnění, kdy vzniká povinnost přiznat daň, jak a kdy správně vystavit daňový doklad, co musí obsahovat a jaké jsou jeho druhy, jak správně stanovit základ daně, případně jak provést opravu základu daně např. u reklamací, jak opravit odpočet daně u příjemce zdanitelného plnění a jak opravit vlastní chyby. Autoři vysvětlují způsob, jak stanovit správnou sazbu daně při dodání zboží nebo poskytnutí služby.Uplatnění DPH u nemovitých věcíSamostatná kapitola je věnována problematice uplatnění DPH u nemovitých věcí. Kniha se věnuje problematice obchodování se zbožím a prokazování přepravy zboží mezi členskými státy, také způsobu obchodování prostřednictvím „konsignačních skladů“. Publikace provede podnikatele nejen ... Unknown localization key: "more"

Objev podobné jako Abeceda DPH 2025 - Bc. Zdeněk Vondrák DiS., Ing. Zdeněk Kuneš

DPH 2025 - výklad s příklady - Zdeněk Kuneš, Pavla Polanská

21. vydání této publikace obsahuje výklad všech ustanovení zákona o DPH, včetně komentářů k ustanovením zákona o DPH, která jsou novelizována k 1. lednu 2025 a 1. červenci 2025. Do nového vydání jsou rovněž doplněny nové či upřesněné výklady tohoto zákona, ke kterým došlo v posledním roce.Výklad všech ustanovení zákona o DPH je doplněn o množství příkladů z praxe, které slouží k vysvětlení problematiky. Publikaci tak využijí všichni, kteří se při své práci s DPH setkávají a potřebují této problematice porozumět.Ve vazbě na změny zákona o DPH od 1. ledna 2025 je v publikaci detailně vysvětlena zásadní změna při stanovení obratu za kalendářní rok, na to navazující vznik plátcovství ze zákona a rozšíření režimu pro malé podniky i na členské státy, ve kterých nemá podnikatel sídlo (tzv. přeshraniční režim pro malé podniky).V souvislosti se zavedením přeshraničního režimu pro malé podniky se zásadně mění systém registrace neusazené osoby, ruší se pojem „osvobozená osoba“, upravuje se definice pořízení zboží z jiného členského státu a mnoho dalších navazujících ustanovení. Zásadní změnou, na kterou se musí plátci připravit, bude také zkrácení lhůty pro uplatnění odpočtu daně.Od ledna 2025 se zásadně prodlužuje lhůta pro opravu základu daně a zavádí se povinnost provést opravu základu daně ... Unknown localization key: "more"

Objev podobné jako DPH 2025 - výklad s příklady - Zdeněk Kuneš, Pavla Polanská

Poradce č. 9-10/2025 - Zákon o nemocenském pojištění po novele s komentářem

Zákon o nemocenském pojištění s komentářem Změny v zákoně o dani z nemovitých věcí Změny v uplatňování zaměstnaneckých benefitů Novelizovaná pravidla pro registraci plátce a identifikované osoby Zdravotní pojištění – kdy zaměstnavatelé neplatí v roce 2025 pojistné Zákon o důchodovém pojištění - velká novela Zákon o nemocenském pojištění s komentářem – Novela zákona účinná od 1. ledna 2025 a 1. července 2025 má 208 bodů a týká se kromě jiného zavedení elektronizace dávek nemocenského pojištění; zavedení ošetřovného pro OSVČ, zahraniční zaměstnance a zaměstnance činné na základě dohod, změn při určování místní příslušnosti u zaměstnavatelů nově se přihlašujících do registru zaměstnavatelů … a mnohých dalších oblastí. Titul obsahuje: Měsíčník přináší 12x ročně novelizované zákony s komentářem. Přináší také rady z oblasti účetnictví, daní, personalistiky, pracovního práva, ekonomiky a řízení. - Zákon o nemocenském pojištění s komentářem - Změny v zákoně o dani z nemovitých věcí - Změny v uplatňování zaměstnaneckých benefitů - Novelizovaná pravidla pro registraci plátce a identifikované osoby - Zdravotní pojištění – kdy zaměstnavatelé neplatí v roce 2025 pojistné - Zákon o důchodovém pojištění - velká novela Zákon o nemocenském pojištění s komentářem Novela zákona o nemocenském pojištění účinná od ledna 2025 se týká zejména zavedení elektronizace dávek nemocenského ... Unknown localization key: "more"

Objev podobné jako Poradce č. 9-10/2025 - Zákon o nemocenském pojištění po novele s komentářem

Daně z příjmů 2026 - přehledy, daňové a účetní tabulky - Jiří Dušek

Publikace pomůže všem, kteří dávají přednost názornému vyjádření, rychlé orientaci a rychlému přístupu k aktuálním informacím. Autor v aktualizovaném vydání praktické publikace názorně, srozumitelně a velmi přehledně vysvětluje nejpoužívanější paragrafy zákona o daních z příjmů i s odkazy na paragrafy souvisejících zákonů. Výstižnými a stručnými schématy a praktickými daňovými a účetními tabulkami se dotýká i dalších souvisejících oblastí nezbytných pro podnikání. Publikace aktuálně uvádí: přehledy kvalifikovaných zaměstnaneckých obcí, odpočtový celek pro výzkum a vývoj, odpisování fotovoltaik, pojistné události na konci roku, mzdové exekuce, právní odpovědnost právnických osob, předčasné užívání a zkušební provoz, přehled cenných papírů, přehled zdanění neziskových subjektů apod. Tuto praktickou pomůcku využívají v praxi podnikatelé, stejně jako účetní, auditoři, daňoví poradci a finanční úřady při kontrolní činnosti.

Objev podobné jako Daně z příjmů 2026 - přehledy, daňové a účetní tabulky - Jiří Dušek

Aktualizace III/2 2025 - Zákon státní sociální podpoře

Novela č. 52/2025 Sb. která mění zákon č. 117/1995 S.V § 12 odst. 1 písm. d) se s ohledem na úpravy v zákoně o vysokých školách vypouští definice zahraniční vysoké školy zakotvená pro účely zákona o státní sociální podpoře; zákon o státní sociální podpoře pak bude ohledně uvedeného pojmu v § 12 odst. 1 písm. d) toliko odkazovat (prostřednictvím poznámky pod čarou č. 70) na ustanovení zákona o vysokých školách. V návaznosti na změny ustanovení § 93a a násl. zákona o vysokých školách o poskytovatelích zahraničního vysokoškolského vzdělávání na území České republiky je dále nezbytné promítnout do zákona o státní sociální podpoře do ustanovení § 12 odst. 1 písm. e) o soustavné přípravě dítěte na budoucí povolání studiem ve vysokoškolském studijním programu zahraniční vysoké školy příslušnou formulační změnu ohledně případu poskytování uvedeného vzdělávání českou právnickou osobou. Dále se v § 12 doplňuje nový odstavec 4, jímž bude použití pravidel stanovených v zákoně o organizaci a provádění sociálního zabezpečení pro řízení o postavení studia na roveň pro účely důchodového pojištění vztaženo i na rozhodování prováděné pro účely státní sociální podpory. Novela č. 52/2025 Sb. která mění zákon č. 155/1995 S.V návaznosti na změny ustanovení § 93a a násl. zákona o vysokých ... Unknown localization key: "more"

Objev podobné jako Aktualizace III/2 2025 - Zákon státní sociální podpoře

Daňová evidence podnikatelů 2025 - Jiří Dušek

Publikace přináší nejnovější informace o vedení daňové evidence podle legislativy 2025. Je psána jednoduchou srozumitelnou formou, zpřístupňující a usnadňující osvojení daňových předpisů a jejich přenos do praxe. Aktuální vydání uvádí nové podmínky pro povinnou registraci k DPH, limity u vedlejší podnikatelské činnosti, podmínky vrácení odpočtu DPH u neuhrazených faktur, stravovací paušál včetně příkladu, režim paušálního poplatníka, přehled uplatnění výdajů u spolupracujících osob. Obsahuje základní přehled nejčastějších chyb v daňové evidenci a přehled uzávěrkových operací. Je vhodná pro zaběhlé podnikatele a živnostníky, ale také pro začínající podnikatele, kteří mají značné výdaje v souvislosti s rozjezdem firmy. Po ruce tak budete mít ke každodennímu využití přehledné minimum daňové optimalizace vhodné pro každého podnikatele. Poslední kapitolou je komplexní příklad a vyplněné vzorové nové daňové přiznání fyzických osob za rok 2024. Knihu oceňují především podnikatelé, účetní a studenti.

Objev podobné jako Daňová evidence podnikatelů 2025 - Jiří Dušek

Poradce 4/2025 Zákon o důchodovém pojištění s komentářem

Zákon o důchodovém pojištění s komentářem – Zákon upravuje důchodové pojištění pro případ stáří, invalidity a úmrtí živitele. Z pojištění se poskytují tyto důchody: starobní, invalidní, vdovský a vdovecký, sirotčí. Výše důchodu se skládá ze základní výměry a z procentní výměry. Dne 1. ledna 2025 dochází k novele zákona. Ve Sbírce zákonů byly také publikovány tři nařízení vlády, týkající se zvýšení důchodů v roce 2025.

Objev podobné jako Poradce 4/2025 Zákon o důchodovém pojištění s komentářem

Poradca 8/2025 Zákon o správe daní

Zákon o správe daní, čiže Daňový poriadok, je zákon, ktorý upravuje procesnú stránku daňového práva. Daňový poriadok rieši proces daňovej kontroly, registračné konanie, daňové exekučné konanie, sankcie, upravuje správu daní, práva a povinnosti daňových subjektov a iných osôb, ktoré im vznikajú v súvislosti so správou daní. Aké zmeny platia pri správe daní od roku 2025, sa dočítate v tom čísle mesačníka.

Objev podobné jako Poradca 8/2025 Zákon o správe daní

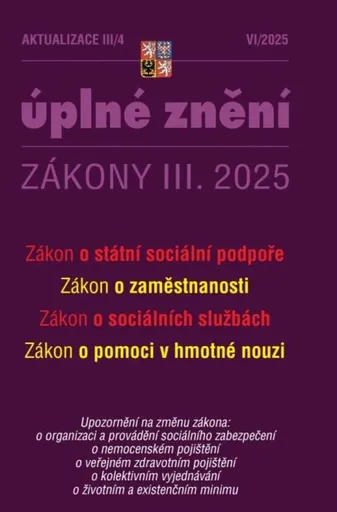

Aktualizace III/7 2025 Zákon o zaměstnanosti

Navrhovaným zákonem o JMHZ dojde ke sloučení povinností hlášení údajů na straně zaměstnavatele do jediného hlášení v jednom centrálním termínu. Hlášení bude zasíláno jednomu subjektu, kterým bude MPSV, jež se současně stane jediným správcem ICT a databázových systémů resortu práce a sociálních věcí. br br Titul obsahuje br - zákon o zaměstnanosti br - zákon o organizaci a provádění sociálního zabezpečení br - zákon o sociálních službách br - zákon o pojistném na sociální zabezpečení br - zákon o nemocenském pojištění br br br Upozornění na změnu br - zákoníku práce, br - o kolektivním vyjednávání, br - o ochraně zaměstnanců při platební neschopnosti, br - o důchodovém pojištění, br - o veřejném zdravotním pojištění

Objev podobné jako Aktualizace III/7 2025 Zákon o zaměstnanosti

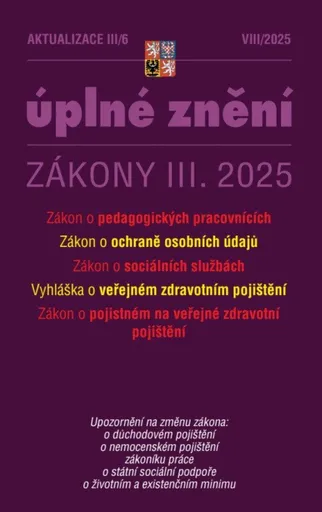

Aktualizace III/6 2025 Zákon o pedagogických pracovnících

Navržená právní úprava má za cíl reagovat na aktuální trendy v poskytování zdravotní péče, zajistit odstranění nedostatků zejména (ale nikoliv pouze) ve výše uvedených oblastech a obecně přispět k dlouhodobé udržitelnosti hrazených služeb při zachování jejich kvality a široké dostupnosti. br br Titul obsahuje br • zákon o pedagogických pracovnících br • zákon o ochraně osobních údajů br • zákon o sociálních službách br • zákon o veřejném zdravotním pojištění br • zákon o pojistném na veřejné zdravotní pojištění

Objev podobné jako Aktualizace III/6 2025 Zákon o pedagogických pracovnících

Poradce 2/2025 Zákon o pojistném na veřejné zdravotní pojištění s komentářem - Václav Benda, Vladimír Hruška, Zdeněk Kuneš, Petr Taranda, Eva Sedlákov

Zákon o pojistném na veřejné zdravotní pojištění s komentářem – Zákon stanoví povinnosti a správné postupy pojištěnců, plátců pojistného a také zdravotních pojišťoven v právních podmínkách roku 2024. Zákon o rezervách s komentářem – Účelem zákona o rezervách je kromě jiného nastavit podmínky, které je nutno splnit k tomu, aby rezerva byla daňově účinná. Zákon zakládá práva a povinnosti vymezených subjektů vůči správci daně.

Objev podobné jako Poradce 2/2025 Zákon o pojistném na veřejné zdravotní pojištění s komentářem - Václav Benda, Vladimír Hruška, Zdeněk Kuneš, Petr Taranda, Eva Sedlákov

Aktualizace III/4 2025 Zákon o státní sociální podpoře

Cílem revize sociálních dávek (návrh zákona o dávce státní sociální pomoci) je vytvoření systému, který úspěšně snižuje ohrožení chudobou českých domácností, motivuje klienty systému k řešení situace vlastními silami a prací, funguje efektivně a poskytuje cílenější podporu. Pro efektivní fungování tohoto systému je klíčové, aby došlo rovněž k významnému administrativnímu zjednodušení a celkovému zpřehlednění. br br Titul obsahuje br • Zákon o státní sociální podpoře br • Zákon o zaměstnanosti br • Zákon o sociálních službách br • Zákon o pomoci v hmotné nouzi

Objev podobné jako Aktualizace III/4 2025 Zákon o státní sociální podpoře

Poradca 4/2025 – Zákon o ochrane spotrebiteľa – nový zákon s komentárom

Dňa 1. 7. 2024 vstúpil do účinnosti nový zákon o ochrane spotrebiteľa č. 108/2024 Z. z., ktorý upravuje práva a povinnosti spotrebiteľov, obchodníkov a iných osôb pri ponuke, predaji a poskytovaní produktov, pri uzatváraní a plnení spotrebiteľskej zmluvy a v súvislosti s ňou, pôsobnosť orgánov verejnej správy v oblasti ochrany spotrebiteľa a postavenie spotrebiteľských organizácií pri riešení spotrebiteľských sporov, výkon dohľadu a cezhraničnú spoluprácu orgánov dohľadu v oblasti ochrany spotrebiteľa, konanie o porušení povinnosti a sankcie za porušenie povinností ustanovených týmto zákonom a právne záväznými aktmi Európskej únie v oblasti ochrany spotrebiteľa alebo ktoré súvisia s ochranou spotrebiteľa, zároveň sa zákon vzťahuje na predaj a poskytovanie produktov, ak k plneniu dochádza na území Slovenskej republiky alebo ak plnenie súvisí s podnikaním na území Slovenskej republiky. Akým spôsobom ovplyvní spotrebiteľskú politiku sa ukáže až v praxi.

Objev podobné jako Poradca 4/2025 – Zákon o ochrane spotrebiteľa – nový zákon s komentárom

Jiri Models Adventní kalendář Tlapková patrola 2025

Adventní kalendář Tlapková patrola od Jiri Models obsahuje 24 okének s omalovánkami, samolepkami a pohádkovými příběhy. Je vyroben z papíru a nepotřebuje baterie. Kalendář je vhodný pro děti od 3 do 10 let.

- 24 okének plných zábavných aktivit

- Vhodný pro široké věkové rozpětí 3-10 let

- Bezpečný a ekologický papírový výrobek

- Nevyžaduje baterie - okamžitě použitelný

Objev podobné jako Jiri Models Adventní kalendář Tlapková patrola 2025

Poradca 6/2025 - Zákon o živnostenskom podnikaní (živnostenský zákon)

Podmienky živnostenského podnikania a kontrolu nad ich dodržiavaním v SR upravuje zákon o živnostenskom podnikaní. Živnostenským podnikaním je každé samostatné a sústavné prevádzkovanie činnosti, ktorá nie je vylúčená zo živnostenského zákona vo vlastnom mene, na vlastnú zodpovednosť, za účelom dosiahnutia zisku alebo za účelom dosiahnutia merateľného pozitívneho sociálneho vplyvu a za podmienok ustanovených zákonom. Ktoré osoby sú oprávnené prevádzkovať živnosť a aké podmienky musia byť z jeho strany splnené sa dočítate v tomto čísle mesačníka.

Objev podobné jako Poradca 6/2025 - Zákon o živnostenskom podnikaní (živnostenský zákon)

Aktualizace I/4 2025 Zákon o rozpočtových pravidlech

Předkládaný návrh přímo navazuje na návrh zákona o řízení a kontrole veřejných financí, který nahrazuje zákon o finanční kontrole. Dotčené právní předpisy jsou novelizované z legislativně technických důvodů. Jedná se zejména o legislativně-technické změny, které vyplývají z nahrazení zákona o finanční kontrole návrhem zákona o řízení a kontrole veřejných financí a změny terminologie. br br Titul obsahuje: br • Zákon o rozpočtových pravidlech

Objev podobné jako Aktualizace I/4 2025 Zákon o rozpočtových pravidlech

Zákon o mediaci - Jiří Grygar

Nejnovější komentář k zákonu o mediaci je zpracován podle právního stavu k 1. 1. 2014, tedy reaguje na změny v souvislosti s rekodifikací civilního práva (nový občanský zákoník, harmonizační novela občanského soudního řádu, zákon o zvláštních řízeních soudních a další). Obsahuje konzistentní a podrobný výklad zaměřený na praktické problémy při aplikaci zákona o mediaci a souvisejících zákonů s těžištěm v oblasti nejen hmotného, ale především procesního práva. Kniha tedy je soudcovským a akademickým komentářem, v němž autor uplatňuje svou soudcovskou profesi a zároveň spoluúčast na přípravách zákona o mediaci. Cílem tohoto komentáře je proto být komentářem objektivně kritickým a praktickým. Kritickým v tom směru, že neposkytne jen úvahy v rovině parafrází textu zákona, ale zmíní i nedostatky a potenciální slabá místa. Praktickým pak v tom, že pokud něco vytýká, pokusí se uvést, proč tak činí, a případně jak problém řešit. Namísto novelizací souvisejících předpisů, které obsahuje zákon o mediaci v přijatém znění, nabízí kniha komentář souvisejících předpisů v aktuálním znění, tedy ustanovení občanského soudního řádu, zákona o zvláštních řízeních soudních a dalších předpisů. Kromě titulního zákona autor komentuje i jeho prováděcí vyhlášku. Kniha dále obsahuje aktuální znění slovenského zákona o mediaci, v souvislosti s uznáváním cizí kvalifikace mediátora a působení ... Unknown localization key: "more"

Objev podobné jako Zákon o mediaci - Jiří Grygar

Poradca 1/2025 – Zákon o dani z pridanej hodnoty s komentárom

DPH prináša množstvo opatrení, ktoré pomôžu podnikateľom a odbúrajú im časť byrokracie. Novela zákona o DPH prináša zmeny, z ktorých väčšina vstúpi do účinnosti až 1. 1. 2026. V zákone o DPH sa zavádza osobitná úprava pre malý podnik zahraničnej osoby, ktorá ustanovuje podmienky a práva a povinnosti súvisiace s uplatňovaním oslobodenia ekonomickej činnosti malého podniku neusadeného v tuzemsku od dane, ako aj osobitnú úpravu pre malý podnik tuzemskej osoby, v ktorej sa ustanovia pravidlá pre uplatňovanie oslobodenia od dane ekonomickej činnosti tuzemskej zdaniteľnej osoby v inom členskom štáte. Všetky zmeny sú obsahom nového znenia komentára k tomuto zákonu.

Objev podobné jako Poradca 1/2025 – Zákon o dani z pridanej hodnoty s komentárom

Průvodce synchronicitou a synchronicita průvodcem - Jiří Dušek

Průvodce synchronicitou vás seznámí se základními pojmy. Je to lexikon synchronicity. Věnuje se jí celá publikace na rozdíl od obdobných publikací, kde jsou převažující příběhy. Cílem je, aby se začátečníci dokázali v této problematice co nejlépe orientovat a dokázali dar synchronicity využít. Podrobně uvádí, že to není jen o tom, když vidíte 11:11. Jsou zde uvedeny všechny alternativní definice synchronicity dle různých autorů. Jaké je poslání synchronicity, jejich 5 pilířů a možnosti výskytů. Porovnává rozdíly mezi neuvěřitelnými náhodami, zákonem přitažlivosti a synchronicitou. Uvádí problematiku synchronicity a náboženství a lásky. Je zde i kapitola s výroky kritiků a oponentů synchronicity. Radí, jak se může synchronicita stát vašim osobním průvodcem. Jaká to jsou znamení na cestě životem. Co vy sami musíte udělat, aby se stala vaším průvodcem. Je zde samostatná kapitola problematiky synchronicity u nevidomých. Text provází velké množství citátů. Kniha vychází z osobních celoživotních zkušeností samotného autora, pro kterého se synchronicita stala skutečným životním průvodcem.

Objev podobné jako Průvodce synchronicitou a synchronicita průvodcem - Jiří Dušek

Podvojné účetnictví nejen pro samouky - Jiří Dušek

Zcela přehledná a téměř kapesní forma účetní publikace pro všechny, kteří chtějí mít v účetnictví jasno. Maximální pozornost je věnována základním účetním pojmům a účetní matematice, která je při účtování největší pomocí. Pro všechny, kteří hledají odvahu vést si účetnictví, stát se účetními, pro studenty!Účetní příklady obsahují zobrazení T-formou, položky deníku i promítnutí do hlavní knihy. A to vždy přehledně na jedné stránce. Uvadíme pět podmínek správnosti účetní evidence. Příklady nejsou zatíženy tím, co je shodné ve všech případech, tedy účtováním úhrad závazků a pohledávek a DPH. Tyto varianty účtování jsou uvedeny pouze jednou souhrnně před příklady. Kniha je doplněna o praktické rady z mnohaleté praxe. Velkým přínosem této publikace jsou používané malé částky v příkladech tak, že je můžete sledovat a kontrolovat zpaměti. Přehled příkladů začíná tím, co je pro každého srozumitelné, tedy peněžními operacemi. Podrobně je popsána také účetní inventura. Součástí publikace je i stručný výběr účetních souvztažností včetně uvedených položek Minus a Plus pentálního účetnictví.

Objev podobné jako Podvojné účetnictví nejen pro samouky - Jiří Dušek

Účetní uzávěrka a závěrka v přehledech snadno a rychle - Jiří Dušek

Ujasněte si s touto osvědčenou publikací se 191 názornými přehledy činnosti spojené s účetní uzávěrkou a závěrkou. Pro svou účetní praxi naleznete v knize 15 užitečných příloh. Jsou zde nové přehledy z konsolidačního balíčku – měna účetnictví, daňová omezení u osobních aut, zpráva o udržitelnosti a zpráva o daních z příjmů. Uveden je i praktický návod na účetní inventuru, který ocení především začínající účetní. Základní závěrkové operace, ale i některé specifické oblasti účetnictví „zobrazuje“ kniha ojediněle přehledným způsobem. Kde je to vhodné, nechybějí ani citace a odkazy na související zákony. Najdete zde přehled kategorií účetních jednotek i jejich povinností. Autor vychází z dlouholeté praxe daňového poradce, především z provádění kontrol účetních závěrek i z dotazů na školeních. Publikace díky své formě poskytuje co nejkomplexnější a nejméně časově náročný přehled účetní problematiky. Proto je tato praktická příručka vhodná nejen pro zkušené účetní, ale i pro začátečníky a studenty.

Objev podobné jako Účetní uzávěrka a závěrka v přehledech snadno a rychle - Jiří Dušek

Podvojné účetnictví nejen pro samouky - Jiří Dušek

Zcela přehledná a téměř kapesní forma publikace o účetnictví pro všechny, kteří chtějí mít v účetnictví a v účtování jasno. Jsou doplněny nové kapitoly i příklady, vysvětleny jsou některé nové pojmy. Maximální pozornost je věnována základním účetním pojmům a účetní matematice, která je při účtování největší pomocí. Pro všechny, kteří hledají odvahu vést si účetnictví, stát se účetními a také pro studenty! Účetní příklady obsahují zobrazení T- formou, položky deníku a to i s promítnutím do hlavní knihy. Vždy přehledně na jedné stránce. Je zde uvedeno pět podmínek správnosti účetní evidence. Příklady nejsou zatíženy tím, co je vždy shodné, tedy účtováním úhrad závazků a pohledávek a DPH. Tyto případy účtování jsou uvedeny pouze jednou souhrnně. Kniha je doplněna o praktické rady z mnohaleté praxe. Velkým přínosem této publikace jsou používané malé částky v příkladech tak, že je můžete sledovat a kontrolovat zpaměti. Přehled příkladů začíná tím, co je pro každého srozumitelné, tedy peněžními operacemi. Podrobně je popsána také účetní inventura. Součástí publikace je i stručný výběr účetních souvztažností včetně položek Minus a Plus pentálního účetnictví.

Objev podobné jako Podvojné účetnictví nejen pro samouky - Jiří Dušek

Elektronická evidence tržeb v přehledech - Jiří Dušek

Praktická publikace v přehledech podává jednoduchou a srozumitelnou formou problematiku zavedení zákona o EET. Najdete zde EET v širších souvislostech, které v zákoně ani v důvodové zprávě k zákonu nenajdete. Nově jsou zde doplněny aktuality z Metodického pokynu k EET i ze zveřejněných dotazů a odpovědí. V publikaci jsou uvedeny i zkušenosti z najetí 1. fáze. Kniha Vám poradí, pokud se vás již EET povinně týká, jak si aplikaci EET zjednodušit a zbytečně neztrácet čas zkoumáním výjimek. Podává i návrh pro státní správu na „tržbovou amnestii“, která by mohla odstranit jednu z velkých obav najetí na EET. Dozvíte se, jak se nedá či dá podvádět. Důležitá je pro vás informace o nutných vazbách EET na podvojené či jednoduché účetnictví, daňovou evidenci i na DPH a základ daně z příjmu. Dozvíte se, že se kdokoliv může stát kontrolorem EET, a to i za odměnu v účtenkové loterii. Jsou zde informace nejen pro ty, kterých se EET povinně týká, ale i pro uživatele EET (zákazníky).Publikace je vhodná pro kohokoliv, kdo se chce seznámit podrobněji s EET.

Objev podobné jako Elektronická evidence tržeb v přehledech - Jiří Dušek

Zákon o dráhách - Jiří Lojda

Komentář přináší po více než 10 letech první podrobný výklad zákona č. 266/1994 Sb., o dráhách. V knize najdete praktický výklad všech ustanovení zákona včetně relevantní judikatury. Zákon zapracovává příslušné předpisy Evropské unie, zároveň navazuje na přímo použitelný předpis Evropské unie a upravuje podmínky pro stavbu drah železničních, tramvajových, trolejbusových a lanových a stavby na těchto dráhách, podmínky pro provozování drah, pro provozování drážní dopravy na těchto dráhách, jakož i práva a povinnosti fyzických a právnických osob s tím spojené, výkon státní správy a státního dozoru ve věcech drah železničních, tramvajových, trolejbusových a lanových. Komentář je tak určen především provozovatelům drážní dopravy, orgánům státní správy a státního dozoru.

Objev podobné jako Zákon o dráhách - Jiří Lojda

Poradce 8/2024 Zákon o preventivní restrukturalizaci s komentářem - Konsolidační balíček

Zákon o preventivní restrukturalizaci s komentářem – Restrukturalizace se primárně opírá o nalezení dohody mezi podnikatelem a jeho věřiteli. Jde o hledání akceptovatelné ekonomické nabídky věřitelům při zachování provozu obchodního závodu. Konsolidační balíček – Přinášíme informace o změnách, které nastaly v rámci konsolidačního balíčku v zákoně o dani z nemovitých věcí, zákoně o daních z příjmů, zákoně o DPH a zákoně o účetnictví.

Objev podobné jako Poradce 8/2024 Zákon o preventivní restrukturalizaci s komentářem - Konsolidační balíček

Daň z přidané hodnoty s komentářem 2025 - Václav Benda, Ladislav Pitner

V tomto 15. aktualizovaném vydání komentáře k zákonu o DPH jsou promítnuty všechny změny zákona o DPH provedené v průběhu let 2022 až 2024 včetně podstatné novely provedené zákonem č. 461/2024 Sb. s převážnou účinností od 1. 1. 2025 a u některých změn s účinností od 1. 7. 2025 (některé změny pak nabývají účinnosti až 1. 1. 2026, ty však nejsou předmětem komentáře, nicméně čtenář je v knize nalezne zapracovány formou redakčních poznámek do znění zákona). Změny provedené zmíněnou novelou jsou pro přehlednost v textu zákony zvýrazněny tučným písmem, změny od 1. 7. 2025 jsou pak uvedeny rastrem.Důležité novely zákona o DPH v posledních letechNovely zákona o DPH schválené a účinné v průběhu let 2022 až 2024 reagují především na přijetí právních předpisů v rámci Evropské unie (novela k problematice uplatnění daně u malých podniků, evidence u přeshraničních plateb), dále zčásti na poznatky praxe a daňové správy a cílem některých změn je upřesnění některých ustanovení v zájmu zjednodušení textu zákona a lepší aplikace v daňové praxi.Z přijatých novel jsou nejdůležitější tyto zákony:č. 366/2022 Sb. - zvýšení obratu na 2 miliony, s tím související změny a změny v ustanoveních ke kontrolnímu hlášení, č. 349/2023 Sb. - změny počtu a výše sazeb ... Unknown localization key: "more"

Objev podobné jako Daň z přidané hodnoty s komentářem 2025 - Václav Benda, Ladislav Pitner

Superman (2025) (BLU-RAY)

Blu-ray edice filmu Superman z roku 2025 v režii Jamese Gunna. Obsahuje český dabing, české titulky a pokročilé zvukové formáty. Součástí jsou rozsáhlé bonusové materiály v celkové délce přes 90 minut.

- Český dabing a české titulky

- Dolby Atmos a Dolby Digital zvuk

- Přes 90 minut exkluzivních bonusů

- Nový přístup Jamese Gunna k Supermanovi

Objev podobné jako Superman (2025) (BLU-RAY)

Panini FIFA 365 2024 - 2025 album

Panini FIFA 365 album pro sezónu 2024-2025 nabízí 64 stran prostoru pro sbírání a nalepení 422 samolepek fotbalových hráčů. Součástí balení je jeden vložený arch se samolepkami. Album je vhodné pro děti od 5 let a má rozměry 25 x 34 cm.

- Album s 64 stranami pro 422 samolepek

- Obsahuje vložený arch se samolepkami

- Vhodné pro děti od 5 let

- Rozměry 25 x 34 cm - praktická velikost

Objev podobné jako Panini FIFA 365 2024 - 2025 album

Panini FIFA 365 2025-2026 Adrenalyn karty Premium packet

Prémiový balíček Panini FIFA 365 2025/2026 Adrenalyn obsahuje 10 sběratelských karet rozdělených do kategorií CORE, SPECIAL a LIMITED EDITION PREMIUM. Karty jsou vyrobeny s precizní grafikou a autentickým designem. Set je určen pro sběratele a fotbalové fanoušky.

- Obsahuje 10 sběratelských karet (6 CORE, 3 SPECIAL, 1 LIMITED EDITION PREMIUM)

- Mistrovsky zpracované karty s precizní grafikou a autentickým designem

- Exkluzivní set pro vášnivé sběratele a fotbalové fanoušky

- LIMITED EDITION PREMIUM karta dodává sbírce výjimečný lesk

Objev podobné jako Panini FIFA 365 2025-2026 Adrenalyn karty Premium packet

Panini FIFA 365 2025-2026 Adrenalyn karty

Nová edice sběratelských karet Panini FIFA 365 2025/2026 Adrenalyn obsahuje v každém balíčku 6 karet s oficiální FIFA licencí. Karty představují nejlepší týmy, hráče a fotbalové momenty s detailním designem. Produkt je určen pro sběratele, hráče i fanoušky fotbalu.

- 6 sběratelských karet v každém balíčku

- detailní design a oficiální FIFA licence

- zahrnuje nejlepší týmy, hráče a momenty

- vhodné pro hru, sběratelství i fanoušky

Objev podobné jako Panini FIFA 365 2025-2026 Adrenalyn karty

Panini FIFA 365 2024 - 2025 Adrenalyn starter set

Starter set Panini FIFA 365 2024-2025 obsahuje sběratelské album, příručku, hrací desku a 18 karet včetně 3 limitovaných. Je určen pro fanoušky fotbalových hráčů FIFA. Balení má rozměry 40 × 27 cm a je vhodné pro děti od 3 let.

- Kompletní starter set pro sběratele

- Obsahuje 3 limitované sběratelské karty

- Vhodné pro děti již od 3 let

- Součástí je sběratelská příručka a hrací deska

Objev podobné jako Panini FIFA 365 2024 - 2025 Adrenalyn starter set

Panini FIFA 365 2024 - 2025 Adrenalyn plechová krabička (hranatá)

Plechová krabička Panini FIFA 365 2024 - 2025 Adrenalyn slouží k uložení sběratelských karet s motivy fotbalistů. Balení obsahuje 36 karet, z toho 3 limitované edice. Je vhodná pro děti od 5 let a má rozměry 11 x 20,5 x 7,5 cm.

- Plechová krabička pro bezpečné uložení karet

- Obsahuje 36 karet včetně 3 limitovaných

- Vhodné pro děti od 5 let jako dárek

- Kvalitní provedení s motivy hráčů FIFA

Objev podobné jako Panini FIFA 365 2024 - 2025 Adrenalyn plechová krabička (hranatá)

Panini FIFA 365 2025-2026 Adrenalyn starter set

Startovní sada Panini FIFA 365 2025-2026 Adrenalyn obsahuje sběratelské album, příručku, 24 karet, 3 limitované karty a speciální COIN kartu. Set je určen pro zahájení sběratelské kolekce fotbalových karet. Vhodný pro nováčky i zkušené fanoušky Panini.

- Kompletní startovní sada s albem a příručkou

- 24 sběratelských karet včetně 3 limitovaných

- Exkluzivní COIN karta pro jedinečnou sbírku

- Ideální pro začátečníky i zkušené sběratele

Objev podobné jako Panini FIFA 365 2025-2026 Adrenalyn starter set

Panini FIFA 365 2025-2026 Adrenalyn karty Gold packet

Zlatá edice Panini FIFA 365 2025/2026 Adrenalyn Gold Packet obsahuje prémiový balíček 10 karet doplněný o 3 exkluzivní zlaté limitované karty a 1 online limitku. Všechny karty mají oficiální licenci a jsou graficky precizně zpracované. Balíček je určen pro sběratele fotbalových karet.

- Obsahuje 1 prémiový balíček s 10 kartami (6 základních, 3 speciálních a 1 limitovaná edice)

- Přidáno 3 exkluzivní zlaté limitované karty a 1 online limitka pro digitální sbírku

- Karty s oficiální licencí FIFA a vysokou sběratelskou hodnotou

- Precizní grafické zpracování každé karty

Objev podobné jako Panini FIFA 365 2025-2026 Adrenalyn karty Gold packet

Carcassonne rozšíření 7: Dobývání a obrana (2025)

Rozšíření Carcassonne 7: Dobývání a obrana (2025) přidává do základní hry nové strategické prvky. Je vhodné pro hráče od 8 let a díky kompaktním rozměrům je snadno přenosné. Výrobek pochází z Německa.

- Vhodné pro děti od 8 let

- Kompaktní balení vhodné na cesty

- Přináší nové strategické prvky do hry

- Snadno přenosné na rodinné výlety

Objev podobné jako Carcassonne rozšíření 7: Dobývání a obrana (2025)