contested ground dan a farber

Contested Ground - Dan A. Farber

The Trump presidency was not the first to spark contentious debates about presidential power, but its impact on these debates will reverberate far beyond his term. The same rules must apply to all presidents: those whose abuses of power we fear, as well as those whose exercises of power we applaud. In this brief but wide-ranging guide to the presidency, constitutional law expert Daniel Farber charts the limits of presidential power, from the fierce arguments among the Framers to those raging today. Synthesizing history, politics, and settled law, Contested Ground also helps readers make sense of the gaps and gray areas that fuel such heated disputes about the limits of and checks on presidential authority. Â From appointments and removals to wars and emergencies, Contested Ground investigates the clashes between branches of government as well as between presidential power and individual freedom. Importantly, Farber lays out the substance of constitutional law and the way it is entwined with constitutional politics, a relationship that ensures an evolving institution, heavily shaped by the course of history. The nature of the position makes it difficult to strike the right balance between limiting abuse of power and authorizing its exercise as needed. As we ... Unknown localization key: "more"

Objev podobné jako Contested Ground - Dan A. Farber

Serious Adverse Events - Celia Farber

''Farber [is] a lucid and courageous witness to the power-play behind the first "scamdemic," . . . [Her] work is journalism at its best—solid, lucid, and humane, attacking wrongs that few dare touch, and thereby helping right them.''—Mark Crispin Miller, bestselling author and professor of media studies at NYUOn April 23, 1984, in a packed press conference room in Washington, DC, the secretary of health and human services declared, ''The probable cause of AIDS has been found.'' By the next day, ''probable'' had fallen away, and the novel retrovirus later named HIV became forever lodged in global consciousness as ''the AIDS virus.''Celia Farber, then an intrepid young reporter for SPIN magazine, was the only journalist to question the official narrative and dig into the science of AIDS. She reported on the ''evidence'' that was being continually cited and repeated by health officials and the press, the deadliness of AZT, and Dr. Fauci’s trials on children, infants, and pregnant mothers. Throughout, Faber’s reportage was largely ignored. She was maligned, maliciously attacked, and ultimately cancelled.Now, forty years after her original reporting, Farber’s Serious Adverse Events: An Uncensored History of AIDS is reissued with a new foreword by Mark Crispin Miller, shining much-needed ... Unknown localization key: "more"

Objev podobné jako Serious Adverse Events - Celia Farber

Contested Taiwan - Lev Nachman

Where statehood is contested, questions of identity and territory define the political landscapeDespite maintaining de facto sovereignty, states like Taiwan find themselves unrecognized in today's international system because another power claims the state as part of their territory. This fraught status, in turn, significantly affects the domestic politics of these places.Lev Nachman's exploration of Taiwan's political landscape after the 2014 Sunflower Movement brings a fresh perspective to understanding social movement mobilization and political party formation in what he terms "contested states." In these states, political cleavages are defined not by traditional left-right issues but by questions of identity, territory, and what to do about the country that claims them. Drawing from 150 interviews with Taiwanese activists and politicians, as well as a comparative analysis of Ukraine, Nachman reveals that traditional political science theories fall short when explaining the formation of movement parties in such contexts. Instead, he argues, looming existential threats and strained relationships between activists and established proindependence parties drive social movements into formal political arenas.Contested Taiwan offers a new approach to understanding contested statehood, movement party formation, and what motivates individuals to take political action across the world.

Objev podobné jako Contested Taiwan - Lev Nachman

Astrologie pro zdraví a pohodu - Monte Farber, Amy Zernerová

Mezinárodně uznávaní astrologové Monte Farber a Amy Zernerová využili své dlouholeté zkušenosti k sepsání knihy, která je praktickým a nepostradatelným průvodcem na cestě k dosažení zdraví a tělesné i duševní pohody. V přehledných kapitolách poznáte příznačné vlastnosti jednotlivých znamení zvěrokruhu, a navíc autoři nabízejí tipy na meditace, cvičení, léčivé čaje, kameny či barvy, vždy přesně zacílené pro dané sluneční znamení.

Objev podobné jako Astrologie pro zdraví a pohodu - Monte Farber, Amy Zernerová

Jedna věta: Vratislav Färber - Vratislav Färber

Jedna věta je unikátní projekt, o kterém jeho iniciátor Viktor Karlík napsal: "Koncem roku 2008 mě zaujala myšlenka naplnit představu, podle níž by vyzvaný autor po dobu dvanácti měsíců napsal pokud možno každý den jednu větu - větu, která bude ukotvena v konkrétním čase a jejíž délka bude volbou pisatele, od samotného slova přes větu holou k rozvitému souvětí. Na začátku velké písmeno, na konci zpravidla tečka. A možnost zahrnout datum, čas či jiné zpřesňující určení zápisu. Další prostor pro tvůrčí svobodu". Od té doby v daném konceptu vyšla již řada textů různých autorů, kteří v nich potvrdili svou osobitost: pokaždé vznikl jedinečný celek, i protože výchozí zadání je úzce vymezené jen zdánlivě. Dvacátým sedmým svazkem tohoto širšího knižního projektu jsou záznamy básníka, editora a literárního historika Vratislava Färbera.

Objev podobné jako Jedna věta: Vratislav Färber - Vratislav Färber

Contested Will - James Shapiro

For two hundred years after William Shakespeare''s death, no one thought to argue that somebody else had written his plays. Since then dozens of rival candidates - including The Earl of Oxford, Sir Francis Bacon and Christopher Marlowe - have been proposed as their true author. Contested Will unravels the mystery of when and why so many people began to question whether Shakespeare wrote the plays (among them such leading writers and artists as Sigmund Freud, Henry James, Mark Twain, Helen Keller, Orson Welles, and Sir Derek Jacobi)Shakespeare scholar James Shapiro''s fascinating search for the source of this controversy retraces a path strewn with fabricated documents, calls for trials, false claimants, concealed identity, bald-faced deception and a failure to grasp what could not be imagined. If Contested Will does not end the authorship question once and for all, it will nonetheless irrevocably change the nature of the debate by confronting what''s really contested: are the plays and poems of Shakespeare autobiographical, and if so, do they hold the key to the question of who wrote them.

Objev podobné jako Contested Will - James Shapiro

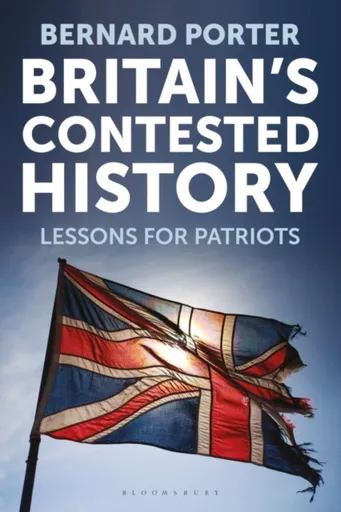

Britain's Contested History - Professor Bernard Porter

Recent years have seen a re-examination of Britain’s imperialist past, with changes to how its citizens understand, study and scrutinize its history.In Britain''s Contested History, eminent historian Bernard Porter explores the most contested aspects of British history from 1800 to the present day. Examining issues such as Brexit, recent reassessments of Winston Churchill’s historical record, the so-called ''culture wars'' and Britain’s uncomfortable reckoning with its imperial past, the book reconsiders what it means to be a “patriot†in Britain.

Objev podobné jako Britain's Contested History - Professor Bernard Porter

Contested States in War and Law

Available open access digitally under CC-BY-NC-ND licence. The precarious status of contested states both reflects and begets conflict. From Taiwan to Western Sahara and from Nagorno-Karabakh to the Liberation Tigers of Tamil Eelam, contested states call into question the standard categories of international law that divide inside and outside, state and non-state, war and rebellion. They inevitably fall in-between them, while alternatively disputing and negotiating their applicability. Bringing together perspectives from a range of disciplines, the book focuses on some of the most entrenched conflicts around the world. It reveals how different actors, including de facto governments, parent and patron states, local populations, and international courts, navigate the grey zone as they redraw, or work around, the fault lines of war and law.

Objev podobné jako Contested States in War and Law

Contested Waste

Contested Waste’ examines socio-environmental conflicts involving waste pickers in the Global South, uncovering the systemic injustices that underpin contemporary waste policies. Driven by the privatisation of waste management, these conflicts expose the “recycling paradox”: while waste pickers make critical, uncompensated contributions to sustainability, they are further excluded by new policies. This book analyses how modern waste policies marginalise waste pickers, triggering conflicts in cities across Africa, Latin America, and Asia. Drawing on over 70 conflicts documented in the Global Environmental Justice Atlas, the book explores how privatisation, incineration, and waste enclosures displace informal recyclers and worsen the sustainability crisis. These processes exemplify "capital accumulation by dispossession," as waste streams are enclosed and privatised, excluding waste pickers, and "capital accumulation by contamination," as environmental burdens are shifted onto marginalised communities. The book also showcases waste pickers’ resilience as they organise to fight for justice and equitable waste systems. Essential for scholars, policymakers, and activists in environmental justice, development, and urban studies, this book reveals the structural drivers of waste conflicts and the transformative power of grassroots resistance in shaping sustainable and inclusive urban futures.

Objev podobné jako Contested Waste

Contested Politics in Tunisia - Edwige Fortier

Several thousand new civil society organisations were legally established in Tunisia following the 2010–11 uprising that forced the long-serving dictator, Zine al-Abidine Ben Ali, from office. These organisations had different visions for a new Tunisia, and divisive issues such as the status of women, homosexuality, and human rights became highly contested. For some actors, the transition from authoritarian rule allowed them to have a strong voice that was previously muted under the former regimes. For others, the conflicts that emerged between the different groups brought new repressions and exclusions – this time not from the regime, but from ''civil society''. Vulnerable populations and the organisations working with them soon found themselves operating on uncertain terrain, where providing support to marginalised and routinely criminalised communities brought unexpected challenges. Here, Edwige Fortier explores this remarkable period of transformation and the effects of opening up public space in this way.

Objev podobné jako Contested Politics in Tunisia - Edwige Fortier

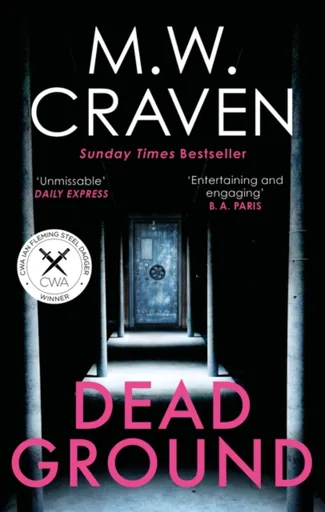

Dead Ground - M. W. Craven

Winner of the prestigious CWA IAN FLEMING STEEL DAGGER AWARD 2022Longlisted for the Theakston Old Peculiar Crime Novel of the Year 2022''Heart-pounding, hilarious, sharp and shocking, Dead Ground is further proof that M.W. Craven never disappoints. Miss this series at your peril.'' Chris Whitaker ''Dark and entertaining, this is top rank crime fiction.'' Vaseem Khan, Author of the Malabar House series and the Baby Ganesh Agency series''M. W. Craven is one of the best crime writers working today. Dead Ground is a cracking puzzle, beautifully written, with characters you''ll be behind every step of the way. It''s his best yet.'' Stuart Turton''Fantastic'' Martina Cole''Dark, sharp and compelling'' Peter James''You can taste the authenticity'' Daily MailDetective Sergeant Washington Poe is in court, fighting eviction from his beloved and isolated croft, when he is summoned to a backstreet brothel in Carlisle where a man has been beaten to death with a baseball bat. Poe is confused - he hunts serial killers and this appears to be a straightforward murder-by-pimp - but his attendance was requested personally, by the kind of people who prefer to remain in the shadows.As Poe and the socially awkward programmer Tilly Bradshaw delve deeper into the case, they ... Unknown localization key: "more"

Objev podobné jako Dead Ground - M. W. Craven

ÚZ 1667 Daně z příjmů

Publikace obsahuje aktuální znění zákona o daních z příjmů se změnami účinnými od ledna 2026. Dále přináší platné znění zákona o rezervách, novelizovaný zákon o některých daňových opatřeních ve vztahu k Ukrajině, související vyhlášky, pokyny, sdělení a informace Ministerstva financí. Celkem zahrnuje 28 právních a dalších předpisů v aktuální podobě na jednom místě. Všechny změny jsou přehledně zvýrazněny tučně.V edici ÚZ dosud vyšly daně z příjmů pod č. 4, 12, 23, 35, 53, 54, 77, 94, 109, 111, 135, 142, 157, 163, 171, 201, 210, 231, 253, 315, 341, 369, 387, 403, 444, 462, 468, 522, 532, 570, 600, 621, 631, 640, 692, 700, 735, 770, 809, 852, 871, 928, 998, 1056, 1113, 1139, 1164, 1200, 1239, 1312, 1346, 1388, 1405, 1463, 1518, 1564 a 1616. Toto č. 1667 se od č. 1616 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o daních z příjmů Zákon č. 586/1992 Sb., o daních z příjmů Pokyn GFŘ D-59 čj. 75325/22/7100-10111-702407, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů Zákon č. 128/2022 Sb., o opatřeních v oblasti daní ... Unknown localization key: "more"

Objev podobné jako ÚZ 1667 Daně z příjmů

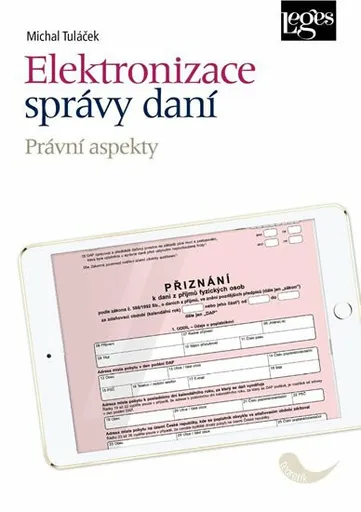

Elektronizace správy daní - Právní aspekty - Tuláček Michal

Monografie se zabývá právními problémy vyplývajícími z použití informačních a komunikačních technologií při správě daní, tedy v daňovém právu procesním. Elektronizace správy daní je specifickou oblastí elektronizace veřejné správy, ve které se do značné míry uplatní omezení vyplývající ze zvláštní povahy správy daní, a to zejména při práci s informacemi. Správa daní je založena na překonávání informační asymetrie mezi daňovým subjektem a správcem daně, což s sebou nese jak potřebu intenzivního sběru údajů o daňových subjektech, tak zachovávání povinnosti daňové mlčenlivosti jako jedné z nejzásadnějších hodnot sledovaných při správě daní. Kniha proto analyzuje, které postupy obvyklé v jiných oblastech veřejné správy lze aplikovat při správě daní a které jsou naopak z principu vyloučeny. Autor popisuje trendy v oblasti elektronizace správy daní obvyklé v České republice i v zahraničí a na základě toho zkoumá jednotlivé konkrétní právní aspekty, které z nich vyplývají. Zkoumanými oblastmi elektronizace správy daní jsou zejména elektronická komunikace se správcem daně, externí správa informačních systémů správce daně, zásahy do soukromí při správě daní včetně vytěžování dat (data mining) a sledování daňových subjektů v reálném čase a odpovědnost za selhání nástrojů poskytnutých správcem daně. Závěrem knihy autor formuluje právní principy, které se týkají elektronizace správy daní, a porovnává je ... Unknown localization key: "more"

Objev podobné jako Elektronizace správy daní - Právní aspekty - Tuláček Michal

DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

První letošní novela zákona o daních z příjmů s účinností od 1. července 2024 přinesla mimo jiné i změny v oblasti osvobození příjmů ze závislé činnosti. O jaké změny se jedná? A jak je to s uplatněním repo sazby v rámci daňového řízení, v souvislosti se sankcemi vymezenými v daňovém řádu?• Zákon o daních z příjmů – novelaPodle § 6 odst. 9 nového písmene t) zákona o daních z příjmů je od daně, kromě příjmů uvedených v § 4, dále osvobozen příjem zaměstnance ve formě stravování poskytovaného jako nepeněžní plnění určené k přímé spotřebě na pracovišti zaměstnavatele nebo k přímé spotřebě v rámci stravování zajišťovaného prostřednictvím jiného subjektu než zaměstnavatele poskytnutého zaměstnavatelem, u kterého tento zaměstnanec do svého odchodu do starobního důchodu nebo invalidního důchodu pro invaliditu třetího stupně vykonával činnost, ze které plynul příjem ze závislé činnosti, a to v úhrnu za kalendářní den do výše70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, snížené o výši příjmu poskytnutého tímto zaměstnavatelem osvobozeného podle písmene b)...• Dodání zboží a poskytnutí služby v tuzemskuJednou ze základních povinností plátce daně, které mu ukládá zákon o DPH, je povinnost přiznat ve stanovených případech ... Unknown localization key: "more"

Objev podobné jako DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

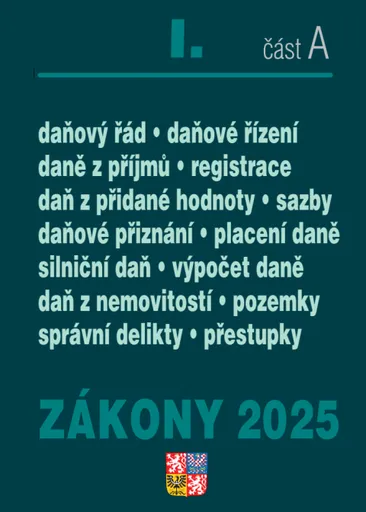

Zákony I/A 2025 Daňové zákony - ZDP, DPH, daňový řád, silniční daň, daň z nemovitostí

Zákony I A obsahují právní předpisy pro oblast daní, rozpočtových pravidel, evidence tržeb, finanční zprávy. Všechny právní předpisy obsahují novely zákonů schválených během roku 2024 k právnímu stavu 1. 1. 2025.OBSAH ZÁKONY I /2025 část A1. kapitola – Správa daníZákon č. 280/2009 Sb. daňový řád2. kapitola – Daně z příjmůZákon č. 586/1992 Sb. o daních z příjmů3. kapitola – Daň z přidané hodnotyZákon č. 235/2004 Sb. o dani z přidané hodnoty4. kapitola – Silniční daňZákon č. 16/1993 Sb. o silniční dani5. kapitola – Daň z nemovitostiZákon č. 338/1992 Sb. o dani z nemovitostíNovela zákona o DPH.Vedle implementačních ustanovení obsahuje návrh i řádnou novelu zákona o daniz přidané hodnoty spočívající ve změnách, jejichž cílem je snaha o další zefektivnění procesuvýběru a správy daně z přidané hodnoty a zvýšení právní jistoty dotčených subjektů. K těmtoúpravám se přistupuje na základě poznatků správce daně i dotčených subjektů, které odrážejíaplikační praxi.Hlavní změnou, kterou tato novela přináší, je otevření možnosti čerpat výhod režimu pro malépodniky v tuzemsku i osobám, které jsou usazeny v jiném členském státě (nemají v tuzemskusídlo). Tedy vedle tuzemského režimu pro malé podniky zavádí tzv. přeshraniční režim promalé podniky. Z tohoto pohledu dochází k jakémusi zrovnoprávnění tuzemských osobpovinných k dani s osobami usazenými ... Unknown localization key: "more"

Objev podobné jako Zákony I/A 2025 Daňové zákony - ZDP, DPH, daňový řád, silniční daň, daň z nemovitostí

Meritum Daň z příjmů 2024 - Jiří Vychopeň

Meritum Daň z příjmů 2024 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2024. Z hlavních změn s účinností od 1. 1. 2024 vybíráme: změny v oblasti osvobození od daní z příjmů, zvýšení limitu pro osvobození od daně u příjmů z chovu včel, příjmů z příležitostných činností a příležitostného nájmu movitých věcí, zavedení limitu pro osvobození vybraných zaměstnaneckých benefitů od daně, sjednocení daňového režimu pro peněžní i nepeněžní formu stravování zaměstnanců, nová úprava daňové podpory spoření na stáří, vymezení nízkoemisního vozidla a bezemisního vozidla pro účely daní z příjmů, stanovení hodnoty nepeněžního příjmu zaměstnance ve výši 0,25 % vstupní ceny vozidla pro případ poskytnutí bezemisního motorového vozidla zaměstnavatele i pro soukromé účely zaměstnance, nová úprava zdanění zaměstnaneckých akcií, zrušení možnosti snižovat základ daně o zaplacené příspěvky odborové organizaci, stanovení sazby daně ve výši 23 % pro část základu daně přesahující 36násobek průměrné mzdy, nová úprava slevy na manžela, zrušení slevy na studenta a slevy za umístění dítěte, zvýšení sazby daně z příjmů právnických osob z 19 % na 21 %, nová úprava ... Unknown localization key: "more"

Objev podobné jako Meritum Daň z příjmů 2024 - Jiří Vychopeň

DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

Fyzické osoby mohou využít možnosti odpočtu zaplacených úroků z hypotečního úvěru od základu daně z příjmů v rámci ročního zúčtování záloh na daň a daňového zvýhodnění. Jak správně postupovat se dočtete v příspěvku Hypoteční úvěry – daňové řešení odpočtu úroků. Z pohledu přímých a nepřímých daní nepřehledněte články: Odpisování fotovoltaiky – změny, Zálohy na daň z příjmů, Daňové řešení dohod – změna, Základ pro výpočet DPH – změny, Dobrovolná registrace k DPH... • Zálohy na daň z příjmů Poplatníci daně z příjmů jsou podle zákona o daních z příjmů povinni platit zálohy na daň, naplní-li zákonné podmínky. Platba záloh na daň z příjmů na straně fyzických osob se řídí jak výší příjmů, tak i druhem příjmu. Poplatníci s příjmy podle § 6 zákona, tj. s příjmy ze závislé činnosti (zaměstnanci), jsou povinni platit měsíční zálohy podle§ 38h ZDP. Poplatníci – FO s příjmy podle § 7, 8 a 9 zákona (tj. ze samostatné činnosti, kapitálového majetku a nájmu), platí zálohy podle § 38a zákona. Poplatníci – FO s příjmy podle § 10 ZDP (tj. ostatní příjmy), zálohy neplatí... • Fotovoltaika – odpisy Podle předkladatelů novely energetického zákona dojde zrušením dosavadního způsobu odpisování fotovoltaických elektráren (zrušením ustanovení § 30b ZDP) k ... Unknown localization key: "more"

Objev podobné jako DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

Publikace obsahuje novelizovaný zákon o spotřebních daních po změnách k 1. 7. 2025. Ke stejnému datu se významně změnil také zákon o lihu a zákon o povinném značení lihu. V publikaci jsou dále novelizované texty zákonů upravujících daň ze zemního plynu a daň z elektřiny, a daň z pevných paliv. Dále jsou zde všechny příslušné vyhlášky k zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.Obsah:kapitola I - SPOTŘEBNÍ DANĚ Přehled zákona o spotřebních daních Zákon č. 353/2003 Sb., o spotřebních daních Vyhláška č. 370/2003 Sb., kterou se stanoví podmínky a náležitosti pro prokázání skutečností rozhodných pro posouzení žádosti o snížení zajištění spotřební daně nebo o upuštění od jeho poskytnutí Vyhláška č. 468/2003 Sb., o stanovení vzorce pro výpočet extraktu původní mladiny a metodách určení extraktu původní mladiny Vyhláška č. 237/2005 Sb., kterou se stanoví výše technicky zdůvodněných ztrát při dopravě a skladování minerálních olejů Vyhláška č. 313/2005 Sb., o stanovení vzoru a náležitostí záruční listiny pro zajištění spotřební daně ručením Vyhláška č. 79/2019 Sb., o způsobu výpočtu výše nároku na vrácení spotřební daně z minerálních olejů spotřebovaných v zemědělské prvovýrobě nebo při provádění hospodaření v lese Vyhláška č. 82/2019 Sb., o tabákových nálepkách Vyhláška č. ... Unknown localization key: "more"

Objev podobné jako ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

ÚZ 1668 Daň z přidané hodnoty

Publikace přináší aktuální znění zákona o DPH k 1. lednu 2026. Součástí je také platné znění směrnice Rady EU o společném systému DPH a další evropské i české předpisy – celkem sedm dokumentů v aktuální podobě. Veškeré změny jsou přehledně vyznačeny tučně.V edici ÚZ vyšly dosud předpisy z oblasti DPH a spotřebních daní pod č. 1, 11, 33, 55, 56, 86, 112, 120, 170, 184, 199, 220, 248, 258, 295, 319, 373, 394, 401, 423, 436, 472, 505, 515, 528, 598, 632, 642, 690, 729, 766, 831, 865, 927, 997, 1058, 1112, 1144, 1165, 1199, 1240, 1313, 1343, 1387, 1406, 1448, 1462, 1519, 1565 a 1615. Toto č. 1668 se od č. 1615 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o dani z přidané hodnoty Zákon č. 235/2004 Sb., o dani z přidané hodnoty Vyhláška č. 163/2025 Sb., o způsobu výpočtu podlahové plochy pro účely daně z přidané hodnoty Směrnice Rady 2006/112/ES ze dne 28. listopadu 2006 o společném systému daně z přidané hodnoty Nařízení Rady (EU) č. 282/2011 ze dne 15. března 2011, kterým se stanoví prováděcí opatření ke směrnici 2006/112/ES o společném systému daně z přidané hodnoty (přepracování) Směrnice Rady 2008/9/ES ze dne 12. února ... Unknown localization key: "more"

Objev podobné jako ÚZ 1668 Daň z přidané hodnoty

Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Kniha - autor Petr Taranda; Ladislav Jouza, 224 stran, česky Zákon o dani z nemovitých věcí s komentářem Zákon upravuje daň z nemovitých věcí, kterou tvoří daň z pozemků a daň ze staveb a jednotek. Zákon stanoví předmět daně, poplatníky daně, základ daně, sazby daně a za jakých podmínek jsou nemovité věci od daně osvobozeny. Od doby svého přijetí byl již vícekrát novelizován, přičemž poměrně významnější novela jej stihla v souvislosti s rekodifikací soukromého práva. Další novely byly provedeny v nedávné době a jde o novely spíše technického rázu. Touto daní je každoročně zdaňováno vlastnictví nemovité věci. Už i z toho důvodu, že výnos z této daně je dlouhodobě stabilní a možnosti pro vznik jakéhokoli daňového úniku na této dani jsou silně omezené, bude tato daň i v budoucnu jedním ze základních pilířů příjmů obecních rozpočtů. Zákon o inspekci práce s komentářem Kontrola dodržování pracovněprávních předpisů a předpisů bezpečnosti a ochrany zdraví při...

Objev podobné jako Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Dane, účtovníctvo, odvody bez chýb, pokút a penále 2/2023: Zmeny v sociálnom poistení (9771336798282)

Kniha - 80 stran, česky Preddavok na daň z príjmov je definovaný v zákone o dani z príjmov ako povinná platba na daň, ktorá sa platí v priebehu zdaňovacieho obdobia, ak skutočná výška dane za toto obdobie nie je ešte známa. Preddavky na daň sa platia miestne príslušnému správcovi dane v eurách, pričom po skončení zdaňovacieho obdobia sa preddavky na daň zaplatené na toto zdaňovacie obdobie započítajú na úhradu dane za toto zdaňovacie obdobie. Pri výpočte dane za predchádzajúce zdaňovacie obdobie na účely určenia výšky preddavkov na daň platených v zdaňovacom období 2023 sa vychádza zo základu dane zníženého o daňovú stratu, ktorý je uvedený v riadku 500 daňového priznania za zdaňovacie obdobie roka 2022, prenásobeného sadzbou dane 21 %, resp. 15 %.

Objev podobné jako Dane, účtovníctvo, odvody bez chýb, pokút a penále 2/2023: Zmeny v sociálnom poistení (9771336798282)

Daně a účetnictví bez chyb, pokut a penále 6-7/2024

S účinnosti od 1. ledna 2024 došlo k novele zákona o daních z příjmů, která upravuje daňové řešení zdravotních a volnočasových benefitů v roce 2024.Problematice přímých a nepřímých daní a daňových výdajů nalezněte v článcích Minimální mzda z pohledu daně z příjmů FO, Práce na dálku – daňové řešení, Závazná posouzení v oblasti DPH, Technické zhodnocení staveb v DPH a Ukončení, přerušení činnosti – změna daňových výdajů…Vyúčtování záloh na zdanitelné plnění a DPH* Záloha je pro účely zákona o DPH chápána prakticky jako úplata přijatá před datem uskutečnění plnění. Plátce, který přijme zálohu před datem uskutečnění zdanitelného plnění v tuzemsku, z něhož mu vzniká povinnost přiznat daň na výstupu, je obecně povinen z přijaté zálohy k datu jejího přijetí přiznat daň. Novelou zákona o DPH byly s účinností od 1. 1. 2024 provedeny změny týkající se sazeb DPH. V souvislosti s tím řada plátců postupovala nesprávně při vyúčtování záloh přijatých do konce roku 2023, které se vztahovaly ke zdanitelným plněním uskutečněným v roce 2024, u nichž se od 1. 1. 2024 změnila sazba daně. K této problematice byla také koncem ledna 2024 zveřejněna Informace GFŘ ke stanovení základu daně při změně sazeb DPH. V článku jsou vysvětleny s využitím příkladů ... Unknown localization key: "more"

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 6-7/2024

DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Stavíte nebo se chystáte stavět, rekonstruovat? Pro vás jsme zpracovali aktualizovaný článek, v němž je komplexně vysvětlena problematika DPH ve stavebnictví podle aktuálně platné právní úpravy. Novela zákona o DPH navazující na nový stavební zákon přinesla v této oblasti dílčí změny, na které je v textu upozorněno. Poskytujete stavební a montážní práce i do zahraniční? Na příkladech vám vysvětlíme správný postup při uplatňování daně. Problémy v praxi přináší dlouhodobě u stavebních a montážních prací také režim přenesení daňové povinnosti na příjemce plnění.Pro poplatníka daně z příjmů fyzických osob je velmi důležité znát všechny své možnosti vedoucí k optimalizaci daňové povinnosti a to tak, aby tyto možnosti nepropadly v příslušném zdaňovacím období. Jednou z možností, jak snížit daňovou povinnost poplatníka daně z příjmů fyzických osob, je v plné míře využít všech nezdanitelných částí. V jednotlivých kapitolách a četných příkladech vycházíme z nejnovějšího znění zákona o daních z příjmů pro rok 2024.DPH ve stavebnictví, montážní a stavební práceV návaznosti na zákon č. 89/2012 Sb. občanský zákoník (dále jen občanský zákoník) není od 1. 1. 2014 v zákoně o DPH používán pojem nemovitost a v terminologii občanského zákoníku je používán pojem „nemovitá věc“, která je zahrnuta pod pojem „zboží“, jak vyplývá z § ... Unknown localization key: "more"

Objev podobné jako DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Golden MMM 3566 Digital Ground for Non-porous Surfaces 237 ml

GOLDEN Mix More Media - digitální podklady GOLDEN umožňují využít pro tisk z inkoustové tiskárny jakýkoliv relativně rovný materiál – ať už se jedná o savé materiály (plátno, akvarelový papír, dřevo), na kterých se při běžném tisku barvy rozpíjejí, nebo o nesavé materiály (fólie, kov, sklo), na nichž se barva sráží a nezasychá. Vyrábějí se ve třech variantách: Digital Ground White (Matte), Digital Ground White (Gloss) a Digital Ground for Non-Porous Surfaces. GOLDEN Digital Ground for Non-Porous Surfaces je transparentní lesklý podklad se zvýšenou přilnavostí, určený pro úpravu nesavých povrchů; na povrchu vytváří transparentní film; zasychá nejpomaleji balení 237 ml Produkt se již nevyrábí, jedná se o doprodej skladových zásob. Nenalezli jste zde odpověď na to co Vás k tomuto produktu zajímá? Neváhejte nás kontaktovat a my Váš dotaz rádi zodpovíme.

Objev podobné jako Golden MMM 3566 Digital Ground for Non-porous Surfaces 237 ml

Daň z příjmů 2025 - Jiří Vychopeň

Meritum Daň z příjmů 2025 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 11. 2. 2025. Z hlavních změn s účinností od 1. 1. 2025 vybíráme: nová úprava osvobození od daně u příjmů FO z převodu podílu v obchodní korporaci nebo z převodu cenných papírů, zvýšení limitu pro osvobození od daně u některých nepeněžních zaměstnaneckých benefitů, nové vymezení příjmů ze závislé činnosti podléhající zvláštní sazbě daně vybírané srážkou ze samostatného základu daně, změny související se zvýšením minimální mzdy od 1. 1. 2025, zvýšení měsíční zálohy pro poplatníky v 1. pásmu paušálního režimu, nová právní úprava odpisů hmotného majetku po jeho přemístění nebo přeřazení ze zahraničí do ČR, změny související s novým zákonem o veřejných kulturních institucích. Změny s dopadem i pro zdaňovací období roku 2024: prodloužení platnosti některých daňových opatření v souvislosti s ozbrojeným konfliktem na území Ukrajiny i pro zdaňovací období 2024–2026, nová úprava podmínek pro osvobození příjmů, které je podmíněno vynaložením prostředků získaných z těchto příjmů na obstarání vlastní bytové potřeby poplatníka (účinnost od 1. 7. 2024), nová právní úprava ocenění nepeněžního ... Unknown localization key: "more"

Objev podobné jako Daň z příjmů 2025 - Jiří Vychopeň

Daň z přidané hodnoty 2025 - Zdeněk Kuneš

Daň z přidané hodnoty 2025. Úplné znění zákona o DPH k 1. 1. a 1. 7. 2025 s pedagogickými pomůckami včetně komentářů a grafů Dvanácté vydání této publikace obsahuje novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, k 1. lednu a 1. červenci 2025 a s tím související nové a upřesněné výklady tohoto zákona. Výklad všech ustanovení zákona o DPH je doplněn o množství příkladů z praxe. Publikaci tak využijí všichni, kteří se při své práci s DPH setkávají a potřebují této problematice porozumět. V aktuálním vydání naleznete výklad změn zákona o DPH od 1. ledna 2025, týkající se především stanovení obratu a na to navazující registrace osoby povinné k dani za plátce, změny jsou také v případě registrace identifikované osoby. Upozorněno je na nový přeshraniční režim pro malé podniky. Rozebrány jsou všechny úpravy týkající se prodloužení lhůty pro opravu základu daně, nové povinnosti provést opravu základu daně a opravu odpočtu daně i po zrušení registrace plátce nebo identifikované osoby a nové povinnostiprovést opravu odpočtu daně u pohledávky po její splatnosti. Poukázáno je také na zrušení postupu pro uplatnění daně u majetku vytvořeného vlastní činností a návazně na to na úpravu způsobu výpočtu odpočtu daně v poměrné ... Unknown localization key: "more"

Objev podobné jako Daň z přidané hodnoty 2025 - Zdeněk Kuneš

Kiss the Ground - Josh Tickell, Terry Tamminen

From Josh Tickell, one of America’s most celebrated documentary filmmakers, comes a “fascinating, easy-to-follow blueprint for how eating in ways that nourish and regenerate the soil can not only help reverse global warming, but also bring greater vitality to our lives” (Wolfgang Puck). “A must read for anyone committed to healing our bodies and our Earth” (Deepak Chopra), Kiss the Ground explains an incredible truth: by changing our diets to a soil-nourishing, regenerative agriculture diet, we can reverse global warming, harvest healthy, abundant food, and eliminate the poisonous substances that are harming our children, pets, bodies, and ultimately our planet. This “richly visual” (Kirkus Reviews) look at the impact of an underappreciated but essential resource—the very ground that feeds us—features fascinating and accessible interviews with celebrity chefs, ranchers, farmers, and top scientists. Kiss the Ground teaches you how to become an agent in humanity’s single most important and time-sensitive mission: reverse climate change and effectively save the world—all through the choices you make in how and what to eat. Also a full-length documentary executive produced by Leonardo DiCaprio and narrated by Woody Harrelson, “Kiss the Ground both informs and inspires” (Marianne Williamson, #1 New York Times bestselling author).

Objev podobné jako Kiss the Ground - Josh Tickell, Terry Tamminen

Daně, účetnictví, vzory a případy 9-10/2021

Kniha - autor Ivan Macháček; Eva Sedláková; Zdenka Cardová, 192 stran, česky, brožovaná bez přebalu lesklá Snahou každého poplatníka daně z příjmů je v daňovém přiznání minimalizovat svůj základ daně a tím i minimalizovat svou daňovou povinnost. Do daňových výdajů lze uplatnit pouze daně z majetku, tj. daň z nemovitých věcí (daň z nabytí nemovitých věcí je od prosince 2019 zrušena) při zaplacení a daň silniční. Daňovým výdajem však jsou i jiné daně, pokud tak zákon výslovně stanoví. Vymezení mimořádných opatření v pandemickém zákoně je koncipováno tak, aby jejich prostřednictvím nemohlo dojít k razantnímu plošnému omezení základních práv a svobod. Titul obsahuje: • Optimalizace základu daně 2021 • Daňové a nedaňové výdaje v daních • Pandemický zákon

Objev podobné jako Daně, účetnictví, vzory a případy 9-10/2021

Elektronizace správy daní: Právní aspekty (978-80-7502-434-3)

Kniha - autor Michal Tuláček, 216 stran, česky, brožovaná bez přebalu lesklá Monografie se zabývá právními problémy vyplývajícími z použití informačních a komunikačních technologií při správě daní, tedy v daňovém právu procesním. Elektronizace správy daní je specifickou oblastí elektronizace veřejné správy, ve které se do značné míry uplatní omezení vyplývající ze zvláštní povahy správy daní, a to zejména při práci s informacemi. Správa daní je založena na překonávání informační asymetrie mezi daňovým subjektem a správcem daně, což s sebou nese jak potřebu intenzivního sběru údajů o daňových subjektech, tak zachovávání povinnosti daňové mlčenlivosti jako jedné z nejzásadnějších hodnot sledovaných při správě daní. Kniha proto analyzuje, které postupy obvyklé v jiných oblastech veřejné správy lze aplikovat při správě daní a které jsou naopak z principu vyloučeny. Autor popisuje trendy v oblasti elektronizace správy daní obvyklé v České republice i v...

Objev podobné jako Elektronizace správy daní: Právní aspekty (978-80-7502-434-3)

ÚZ 1533 Spotřební daně (978-80-7488-574-7)

Kniha - 288 stran, česky, brožovaná bez přebalu lesklá Publikace obsahuje aktuální znění zákona o spotřebních daních vč. 181 změn účinných od 13. 2. 2023. V publikaci jsou dále aktuální texty zákona o lihu, zákonů upravujících daň ze zemního plynu, daň z pevných paliv a daň z elektřiny, a všechny příslušné vyhlášky ke všem zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.Spotřební daně dosud v edici ÚZ vyšly pod č. 1, 11, 33, 55, 56, 86, 112, 120, 170, 184, 199, 220, 248, 258, 295, 319, 373, 394, 401, 423, 436, 472, 505, 516, 550, 635, 649, 694, 704, 790, 838, 896, 932, 1020, 1060, 1095, 1122, 1145, 1190, 1216, 1314, 1349, 1415, 1487 a 1505. Toto číslo 1533 se od č. 1505 liší předpisy zvýrazněnými v obsahu tučně.Obsah:kapitola I - SPOTŘEBNÍ DANĚ Přehled zákona o spotřebních daních Zákon č. 353/2003 Sb., o spotřebních daních Vyhláška č. 370/2003 Sb., kterou se stanoví podmínky a náležitosti pro prokázání skutečností...

Objev podobné jako ÚZ 1533 Spotřební daně (978-80-7488-574-7)

meritum Daň z přidané hodnoty 2019 (999-00-018-5489-8)

Elektronická kniha - autor Zdeňka Hušáková, 152 stran, česky Meritum Daň z přidané hodnoty 2019 obsahuje z hlediska praktického využití srozumitelný výklad problematiky DPH a je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do tří částí: obecné principy daně z přidané hodnoty, uplatňování daně z přidané hodnoty, správa daně z přidané hodnoty. Výklad je zpracován ve znění právních předpisů k 1. 4. 2019. Vydání merita DPH pro rok 2019: zahrnuje významné změny přijaté daňovým balíčkem (zákon č. 80/2019 Sb.) s účinností od 1. 4. 2019, se věnuje novým pravidlům uplatňování DPH u poukazů, změnám v úpravě odpočtu a opravám základu daně a výše daně pro daň z přidané hodnoty a dále se zaměřuje na nová pravidla pro výpočet daně a stanovení místa plnění při poskytování digitálních služeb.

Objev podobné jako meritum Daň z přidané hodnoty 2019 (999-00-018-5489-8)

Meritum Daň z příjmů 2021 (978-80-7676-084-4)

Kniha - autor Jiří Vychopeň, 580 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: -daň z příjmů fyzických osob, -daň z příjmů právnických osob, -daňové výdaje (náklady), -majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: -změny v podmínkách pro osvobození některých příjmů od daně, -nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, -zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, -zrušení solidárního zvýšení daně, -zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob,...

Objev podobné jako Meritum Daň z příjmů 2021 (978-80-7676-084-4)

meritum Daň z příjmů 2021 (978-80-7676-084-4)

Elektronická kniha - autor Jiří Vychopeň, 580 stran, česky meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: změny v podmínkách pro osvobození některých příjmů od daně, nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, zrušení solidárního zvýšení daně, zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob, zavedení nového institutu...

Objev podobné jako meritum Daň z příjmů 2021 (978-80-7676-084-4)

Zákon o spotřebních daních - Komentář - Bohumila Kotenová, Petra Petrová

Odborný průvodce pro aplikaci zákona o spotřebních daních zohledňující poslední vývoj v této oblasti. Přináší výklad pojmů nově zavedených do zákona implementací směrnic Rady EU k energetickým, alkoholickým a tabákovým výrobkům. Věnuje se výkladu změn souvisejících s implementací novely zákona č. 80/2019 Sb., která přinesla vedle aktualizace kódů nomenklatury v zákoně o spotřebních daních a dalších dílčích úprav především zavedení nové spotřební daně, a to daně ze zahřívaných tabákových výrobků. Poslední novela č. 364/2019 Sb. s obecnou účinností od 1. ledna 2020 přinesla zvýšení sazeb daně u lihu a tabákových výrobků. Poskytuje výklad k oblastem, které jsou specifické pro národní úpravu v oblasti spotřebních daních, jako je povolovací řízení, problematika značkování a barvení, resp. značkování minerálních olejů, nakládání se zvláštními minerálními oleji, daň ze surového tabáku a nakládání s ním. A zabývá se také změnou sazeb u spotřebních daní. Přináší praktické informace o principech provozování daňového skladu a o podmínkách získání a používání dalších povolení vydávaných správci daně. Předkládá vybrané rozsudky ESD, informace o stanoviscích celní správy a závěry z koordinačních výborů KDP ČR a MF ČR. Autorský tým tvoří specialisté na spotřební daň s dlouholetou praxí v tomto oboru, a to jak z celní správy, tak ze strany daňových ... Unknown localization key: "more"

Objev podobné jako Zákon o spotřebních daních - Komentář - Bohumila Kotenová, Petra Petrová

Poradce 5-6/2025 Zákon o dani z přidané hodnoty

Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň. Princip této daně je v tom, že dodavatel, pokud je registrován jako plátce, musí odvést z obchodu část hodnoty, pokud je tento obchod předmětem daně. Naopak odběratel si za jistých podmínek může zažádat o vrácení daně, kterou při obchodu dodavateli (plátci) zaplatil. Je to typ nepřímé daně, protože není možné dopředu jednoznačně určit daňového poplatníka, tedy osobu, která bude v konečné fázi daň platit. Definována může být pouze osoba, která konkrétní nepřímou daň odvádí státu, tedy plátce daně.

Objev podobné jako Poradce 5-6/2025 Zákon o dani z přidané hodnoty

Přehled judikatury ve věcech daně dědické, daně darovací a daně z převodu nemovitostí

Soubor judikátů z oblasti majetkových daní, tedy daní upravených zákonem č. 357/1992 Sb., o dani dědické, dani darovací a dani z převodu nemovitostí, ve znění pozdějších předpisů.Rozhodnutí jsou pro přehlednost rozdělena podle druhu daně a vybrána jsou taková rozhodnutí, která se v praxi vyskytují nejčastěji a jsou z pohledu žalobních námitek nejzajímavější.Publikace je doplněna praktickým rejstříkem a přehledem judikátů.

Objev podobné jako Přehled judikatury ve věcech daně dědické, daně darovací a daně z převodu nemovitostí

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2023 - Ing. Jana Rohlíková, Iva Rindová

Podrobný výklad reaguje na všechny změny, k nimž v oblasti ročního zúčtování za dané období došlo, a zobecňuje i poznatky z praxe. Základní osnova vychází z jednotlivých ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování.*****Novinky oproti předchozímu vydání * V letošním vydání bude rozšířena kapitola týkající se podání Vyúčtování v méně častých případech, jakými jsou likvidace společnosti, úmrtí zaměstnavatele, fúze a další. Samostatná část odpovědí na dotazy je věnována odpočtu úroků z hypotečního úvěru nebo z úvěru ze stavebního spoření.Zcela nově je do knihy vložena rovněž samostatná podkapitola věnovaná problematice promíjení příslušenství daně a s tím související Pokyn GFŘ D-58, který přetiskujeme v knize v úplném znění.*****Proč tuto příručku potřebujete? * Publikace provází procesem ročního zúčtování nejen vůči daňovým poplatníkům, ale i vůči správci daně. Popisuje také procesní postup podle daňového řádu při vyúčtování daně prováděném v roce 2024 za rok 2023, vysvětluje rozdíly v tiskopisech Vyúčtování zálohové daně a daně vybírané srážkou podle zvláštní sazby daně. Obsahuje výčet situací, kdy lze roční zúčtování zaměstnanci provést, a kdy naopak ne. Zabývá se i osvobozenými příjmy a uplatněním nezdanitelných částí základu daně. Součástí jsou i příklady a ukázky ... Unknown localization key: "more"

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2023 - Ing. Jana Rohlíková, Iva Rindová

Účetnictví a daň z příjmů - Jana Skálová

Publikace Účetnictví a daň z příjmů se věnuje vlivu zákona o daních z příjmů na účetnictví podnikatelských subjektů. Obsahuje nezbytný teoretický podklad i navazující praktické příklady.Úvod knihy je věnován konstrukci základu daně z příjmů právnických osob, tedy úpravě výsledku hospodaření z účetnictví na daňový základ. Následuje rozbor transakcí s některými aktivy či pasivy. Najdeme zde tedy kapitoly jako účetní a daňové dopady dlouhodobého hmotného nebo nehmotného majetku, daňové souvislosti rezerv a opravných položek, vliv daně z příjmů na transakce s cennými papíry, daně při výplatě vlastního kapitálu. Podrobně je rozebrána odložená daň, tedy důvody jejího vzniku, příklady účtování o odložené daňové pohledávce či závazku. Mezi nejzajímavější patří kapitoly o daňových souvislostech prodeje a vkladu obchodního závodu či daňové posuzování fúzí nebo rozdělení, včetně rozdělení vyčleněním.Publikace je určena široké účetní veřejnosti, tedy účetním, daňovým poradcům, auditorům nebo pracovníkům Finanční správy. Dobře poslouží zájemcům o zkoušky na daňové poradce i studentům ekonomických oborů vysokých škol, kteří do vztahu účetnictví a daně z příjmů potřebují proniknout.Právní stav publikace je k 1. 5. 2025Autorka Jana Skálová je auditorka, daňová poradkyně, partner společnosti TPA. Působí na VŠE v Praze, katedře finančního účetnictví a auditingu. Je členkou Prezidia Komory daňových poradců ČR, zde dále vykonává funkci ... Unknown localization key: "more"

Objev podobné jako Účetnictví a daň z příjmů - Jana Skálová

The Curry Guy Easy - Dan Toombs

Dan Toombs, The Curry Guy, has perfected the art of British Indian Restaurant (BIR) cooking. In his highly anticipated new book, Curry Guy Easy, Dan shares the secrets of fuss-free curries, ones that can be made in half the time but still taste as good as the takeaway. Dan has been besieged by requests for more curry house favourites, ones that can be cooked with very little equipment and faff, and without all the need for complex restaurant preparation. Here he shares long-awaited recipes for the likes of Chicken 65, Black Dhal, Aloo Chaat, Simple Dosas, Prawn Balti, Lamb Keema Saag, and many more. Whether it's getting your curry cooked and on the table speedily, or doing minimal chopping and mixing before popping into a pan to simmer away happily, Dan's dishes mean you spend less time on the washing-up and more on the enjoyment of eating. For BIR food lovers all over the world, this is an essential guide to making their favourite recipes at home. Dan has spent years researching the methods and secrets of Indian chefs and here he distils that knowledge into a fabulous collection of 100 simple, delectable dishes. Review 'What a book! Just wonderful. ... Unknown localization key: "more"

Objev podobné jako The Curry Guy Easy - Dan Toombs

Klarstein Ground Control 12, inverter split, bílá, klimatizace, 12000 BTU

Znovuobjavte klima: S profesionálům na teplotu ke klimatu snů - protože komfortní teploty nejsou žádné čáry. Split klimatizace Klarstein Ground Control 12 se postará doma nebo v kanceláři po celý rok o příjemné pokojové teploty, čerstvý vzduch a příjemnou vlhkost vzduchu.Bez ohledu na to, jaké je počasí, s klimatizací Klarstein Ground Control 12 máte vždy plnou kontrolu nad teplotami ve Vašich interiérech. Ať už chlazení nebo vytápění, přívod čerstvého vzduchu a odvlhčení vzduchu: Dělená klimatizace je vybavena pro všechny zájmy o dosažení požadovaného příjemného pocitu při teplotách mezi 18 až 30 ° C. Výkon přitom nemusí být drahý: Systém výměny tepla funguje tak šetrně, že si zasloužil třídu energetické efektivity A ++. Využijte vytápění nebo chladicí režim, ventilátor se 6 rychlostmi a přepínatelnou oscilaci jakož i různé časovací funkce pro optimální přizpůsobení zařízení přesně Vašim potřebám. Vše je řízeno z pohodlí pohovky nebo psacího stolu pomocí přiloženého dálkového ovladače. Díky dvojdílnému pracovnímu principu si můžete vychutnat nebeský klid během extrémně tichého provozu. Obzvláště praktické: Štíhlé vnitřní zařízení se hodí pro nástěnnou i stropní montáž nebo se dá celkem nenápadně zabudovat jako radiátor do okenního výklenku.Vytvoří klima snů: Dělená klimatizace Klarstein Ground Control 12 vždy zajistí nejlepší atmosféru v interiéru - ... Unknown localization key: "more"

Objev podobné jako Klarstein Ground Control 12, inverter split, bílá, klimatizace, 12000 BTU

Klarstein Ground Control 12, inverter split, bílá, klimatizace, 12000 BTU

Znovuobjavte klima: S profesionálům na teplotu ke klimatu snů - protože komfortní teploty nejsou žádné čáry. Split klimatizace Klarstein Ground Control 12 se postará doma nebo v kanceláři po celý rok o příjemné pokojové teploty, čerstvý vzduch a příjemnou vlhkost vzduchu.Bez ohledu na to, jaké je počasí, s klimatizací Klarstein Ground Control 12 máte vždy plnou kontrolu nad teplotami ve Vašich interiérech. Ať už chlazení nebo vytápění, přívod čerstvého vzduchu a odvlhčení vzduchu: Dělená klimatizace je vybavena pro všechny zájmy o dosažení požadovaného příjemného pocitu při teplotách mezi 18 až 30 ° C. Výkon přitom nemusí být drahý: Systém výměny tepla funguje tak šetrně, že si zasloužil třídu energetické efektivity A ++. Využijte vytápění nebo chladicí režim, ventilátor se 6 rychlostmi a přepínatelnou oscilaci jakož i různé časovací funkce pro optimální přizpůsobení zařízení přesně Vašim potřebám. Vše je řízeno z pohodlí pohovky nebo psacího stolu pomocí přiloženého dálkového ovladače. Díky dvojdílnému pracovnímu principu si můžete vychutnat nebeský klid během extrémně tichého provozu. Obzvláště praktické: Štíhlé vnitřní zařízení se hodí pro nástěnnou i stropní montáž nebo se dá celkem nenápadně zabudovat jako radiátor do okenního výklenku.Vytvoří klima snů: Dělená klimatizace Klarstein Ground Control 12 vždy zajistí nejlepší atmosféru v interiéru - ... Unknown localization key: "more"

Objev podobné jako Klarstein Ground Control 12, inverter split, bílá, klimatizace, 12000 BTU

Lithe Audio Ground Loop Isolator (RCA) (01276)

Příslušenství k reproduktorům - zařízení pro eliminaci šumu a brumu při zapojení zařízení do Lithe Audio reproduktorů Lithe Audio Ground Loop Isolator (RCA) je speciální zařízení navržené pro eliminaci šumu zemní smyčky s možností připojení mezi dvěma audio zařízeními. Snadná instalace a intuitivní ovládání. Klíčové vlastnosti Lithe Audio Ground Loop Isolator (RCA) Zařízení pro eliminaci šumu a brumu při zapojení zařízení do Lithe Audio reproduktorůLithe Audio Ground Loop Isolator se snadno instaluje

Objev podobné jako Lithe Audio Ground Loop Isolator (RCA) (01276)

Daň z příjmů 2020 (978-80-7598-774-7)

Kniha - autor Jiří Vychopeň, 576 stran, česky, Brožovaná bez přebalu lesklá - autor Jiří Vychopeň, 576 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2020 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován ve znění právních předpisů k 16. 6. 2020. Z hlavních změn pro zdaňovací období roku 2020 vybíráme: stanovení limitu pro daňové osvobození výher z hazardních her a cen z účtenkové loterie, uplatnění osvobození od daně u ošetřovného pro OSVČ a u kompenzačních bonusů pro OSVČ a společníky s. r. o., změny v úpravách základu daně v...

Objev podobné jako Daň z příjmů 2020 (978-80-7598-774-7)

Beauty of Joseon Ground Rice and Honey Glow Glow Mask jílová maska pro dokonalou pleť 150 ml

Beauty of Joseon Ground Rice and Honey Glow Glow Mask, 150 ml, Krémové masky pro ženy, Maska pro zářivou pleť s dotekem korejské tradice Hýčkejte svou pleť díky blahodárným vlastnostem rýže. Jílová maska Beauty of Joseon Ground Rice and Honey Glow Mask vám nabídne komplexní péči – spojuje v sobě moderní přístup s tradičními korejskými metodami přírodního ošetření. Využívá výtažku z korejského rýžového vína, prášek z rýžových slupek a je obohacena také o 5 % přírodního medu. Tento účinný koktejl složek přináší hloubkovou hydrataci, exfoliaci a zklidnění bez ohledu na typ pleti. Vaše tvář bude po každé aplikaci dokonale čistá, svěží a zářivá. Vlastnosti: intenzivně hydratuje a zjemňuje pleť jemně exfoliuje a zlepšuje texturu pleti čistí póry a redukuje přebytečný maz projasňuje, zpevňuje a zklidňuje podráždění zanechává pleť hebkou a svěží vhodná pro všechny typy pleti Složení: extrakt z korejského rýžového vína – obsahuje kyselinu kojovou a filtrát z kvasinek Galactomyces, rozjasňuje, hydratuje a podporuje elasticitu pleti jemný prášek z rýžových slupek – šetrně pleť exfoliuje a odstraňuje z ní odumřelé kožní buňky, zjemňuje texturu pleti a vylepšuje její tón med (5 %) – hydratuje, zklidňuje a podporuje pružnost a hladkost pleti kaolin – absorbuje přebytečný kožní maz a čistí ... Unknown localization key: "more"

Objev podobné jako Beauty of Joseon Ground Rice and Honey Glow Glow Mask jílová maska pro dokonalou pleť 150 ml

Aktualizace I/1 2022 – DPH, Spotřební daně (9771335151187)

Kniha - 224 stran, česky, brožovaná bez přebalu lesklá Titul obsahuje úplné znění zákonů po novele: daň z přidané hodnoty spotřební daně Vyhláška o změně sazby základní náhrady za používání silničních motorových vozidel a stravného a o stanovení průměrné ceny pohonných hmot pro účely poskytování cestovních náhrad V případě zákona o spotřebních daních jde o směrnici Rady 2020/1151/EU, kterou se mění směrnice 92/83/EHS o harmonizaci struktury spotřebních daní z alkoholu a alkoholických nápojů (dále jen „alkoholová směrnice“) a směrnici Rady (EU) 2019/2235, kterou se mění směrnice Rady 2006/112/ES o společném systému daně z přidané hodnoty a směrnice 2008/118/ES o obecné úpravě spotřebních daní, pokud jde o společné obranné úsilí v rámci Evropské unie (dále jen „směrnice o společném obranném úsilí“). Implementací posledně jmenované směrnice rovněž dochází k novelizaci zákona o dani z přidané hodnoty, která spočívá v zavedení možnosti osvobození...

Objev podobné jako Aktualizace I/1 2022 – DPH, Spotřební daně (9771335151187)

Ford Robben, Evans Bill: Common Ground - CD (4029759178842)

Hudební CD - Ford Robben a Evans Bill na tomto albu Common Ground z roku 2022. Ford Robben a Evans Bill na tomto albu Common Ground z roku 2022. Rok vydání : 2022 Seznam stop CD Ever Ready Sunday / Crabshaw Don't Care / Sentimental Mode / Hearts of Havana / Common Ground / Passaic / Stanley / Dennis the Menace / The Little Boxer

Objev podobné jako Ford Robben, Evans Bill: Common Ground - CD (4029759178842)

Zákonné opatření Senátu o dani z nabytí nemovitých věcí: Komentář (978-80-7552-005-0)

Kniha - autor Eva Zemanová; Václav Toman, 208 stran, česky, brožovaná bez přebalu lesklá Komentář se zabývá praktickou aplikací a úskalími zákonného opatření Senátu č. 340/2013 Sb., o dani z nabytí nemovitých věcí. Uspořádání komentáře vychází z jeho jednotlivých hlav takto: subjekt daně; předmět daně; osvobození od daně; základ daně; sazba, výpočet a rozpočtové určení daně; obecná ustanovení; zvláštní ustanovení pro tvrzení, stanovení a placení daně; společná, přechodná a zrušovací ustanovení. Každé ustanovení je opatřeno extraktem důvodové zprávy k zákonnému opatření, vlastním komentářem, který shrnuje praktické zkušenosti a teoretické úvahy autorů, a odkazem na související ustanovení a předpisy a případně výčtem judikatury a literatury. V relevantních případech jsou zmiňovány dopady očekávané novelizace (v době kompletace komentáře známé jako sněmovní tisk 639) s navrhovanou účinností od 1. 4. 2016.

Objev podobné jako Zákonné opatření Senátu o dani z nabytí nemovitých věcí: Komentář (978-80-7552-005-0)

Mikado Prut Sasori Tele Ground 300cm 20-80g,Mikado Prut Sasori Tele Ground 300cm 20-80g

Sasori Tele Ground je univerzální teleskopický prut, který umožňuje prolovovat splávkem, zátěží i feederovými krmítky. Je to skvělá volba na všechny druhy stojatých a tekoucích vod. MIKADO Sasori Tele Ground 300 je všestranný teleskopický prut určený pro rybáře, kteří hledají jeden prut pro více technik. Díky vyšší vrhací zátěži zvládne jak lehké olověné montáže, tak i krmítka. Skvěle se hodí na stojaté vody, řeky i kanály. Teleskopická konstrukce usnadňuje přepravu a skladování. Univerzální prut pro různé rybolovné techniky Teleskopická konstrukce pro snadný transport Spolehlivý výkon na stojatých i tekoucích vodách Vhodný pro olovo, splávek i lehký feeder Výborný poměr kvality a ceny

Objev podobné jako Mikado Prut Sasori Tele Ground 300cm 20-80g,Mikado Prut Sasori Tele Ground 300cm 20-80g

Zákonné opatření Senátu o dani z nabytí nemovitých věcí: Komentář - Eva Zemanová, Václav Toman

Komentář se zabývá praktickou aplikací a úskalími zákonného opatření Senátu č. 340/2013 Sb., o dani z nabytí nemovitých věcí. Uspořádání komentáře vychází z jeho jednotlivých hlav takto: • subjekt daně; • předmět daně; • osvobození od daně; • základ daně; • sazba, výpočet a rozpočtové určení daně; • obecná ustanovení; • zvláštní ustanovení pro tvrzení, stanovení a placení daně; • společná, přechodná a zrušovací ustanovení. Každé ustanovení je opatřeno extraktem důvodové zprávy k zákonnému opatření, vlastním komentářem, který shrnuje praktické zkušenosti a teoretické úvahy autorů, a odkazem na související ustanovení a předpisy a případně výčtem judikatury a literatury. V relevantních případech jsou zmiňovány dopady očekávané novelizace (v době kompletace komentáře známé jako sněmovní tisk 639) s navrhovanou účinností od 1. 4. 2016.

Objev podobné jako Zákonné opatření Senátu o dani z nabytí nemovitých věcí: Komentář - Eva Zemanová, Václav Toman

Daň z přidané hodnoty 2024 - Zdeněk Kuneš

Jedenácté vydání této publikace obsahuje novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, k 1. lednu 2024 a s tím související nové a upřesněné výklady tohoto zákona. Výklad všech ustanovení zákona o DPH je doplněn o množství příkladů z praxe. Publikaci tak využijí všichni, kteří se při své práci s DPH setkávají a potřebují této problematice porozumět. Kniha obsahuje mimo jiné vysvětlení změn zákona o DPH, ke kterým došlo úpravami stavebního, insolvenčního a energetického zákona. Uvádí také změny v souvislosti s přijetím konsolidačního balíčku, zejména změny sazeb daně a související změny např. u stavebních prací, stravovací služby, nápojů nebo pozemní hromadné dopravy. Nechybí ani výklad k nově zavedenému osvobození od daně s nárokem na odpočet daně při dodání knihy a půjčování knihy. Na příkladech i v textu komentáře jsou vysvětleny dopady omezení odpočtu daně u vybraného osobního automobilu, který je dlouhodobým majetkem plátce, což je rovněž změna vyvolaná konsolidačním balíčkem. Nově je také zákonem o DPH uložena povinnost vést evidenci přeshraničních plateb. V publikaci je upřesněno, kterých plátců se tato problematika týká a jaké povinnosti z toho vyplývají. Právní stav publikace je k 1. 1. 2024 Autor Zdeněk Kuneš je odborník se specializací na daň z přidané ... Unknown localization key: "more"

Objev podobné jako Daň z přidané hodnoty 2024 - Zdeněk Kuneš