chaos dan piepenbring tom oaeurtmneill

Chaos - Dan Piepenbring, Tom O’Neill

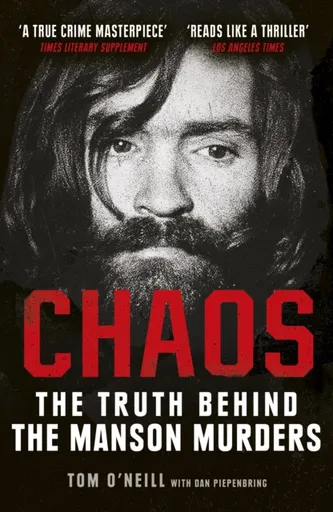

NEW YORK TIMES BESTSELLER | NOW A NETFLIX DOCUMENTARY______________________________A journalist''s twenty-year obsession with the Manson murders leads to shocking new conspiracy theories about the FBI''s involvement in this fascinating re-evaluation of one of the most infamous cases in American history.Twenty years ago, reporting for a routine magazine piece about the infamous Manson murders, journalist Tom O''Neill didn''t expect to find anything new. But the discovery of horrifying new evidence kick-started an obsession and his life''s work. What had he unearthed and what did it mean: why was there surveillance by intelligence agents? Why did the police make these particular mistakes and why did Tom''s greatest ally in this fight turn into his biggest foe?Chaos is an explosive read that will shock, grip and change our understanding of a case that has haunted the world for over fifty years.______________________________''Riveting ... Sensational revelations ... True crime fans will be enthralled.'' PUBLISHERS WEEKLY''[Full of] scandalous findings ... to me it seems only too plausible. O''Neill''s intricately sinister ''secret history'' often sounds incredible; that doesn''t mean that it''s not all true.'' OBSERVER''Tantalizing ... Founded on prodigious research ... O''Neill''s 20-year investigation reads like a thriller.'' LOS ANGELES TIMES

Objev podobné jako Chaos - Dan Piepenbring, Tom O’Neill

CHOU CHOU Baby Robin - limitovaná edice

Panenka Chou Chou Baby Robin z limitované edice má výšku 30 cm a pohyblivé oči. Produkuje realistické zvuky sání z lahvičky, zívání a spánku. Je vhodná pro děti od 2 let a napájí se 3 AAA bateriemi (nejsou součástí).

- Pohyblivé oči a realistické zvuky (sání, zívání, spánek)

- Čepička slouží zároveň jako maska na spaní

- Limitovaná edice s exkluzivním designem

- Vhodná pro děti již od 2 let

Objev podobné jako CHOU CHOU Baby Robin - limitovaná edice

CHOU CHOU Baby Luca - limitovaná edice

Panenka Chou Chou Baby Luca z limitované edice má výšku 30 cm a je vhodná pro děti od 2 let. Disponuje pohyblivýma očima a vydává realistické zvuky sání z lahvičky, zívání a spánku. Součástí je čepička, která funguje zároveň jako maska na spaní, a panenka je dodávána bez baterií (3x AAA).

- Pohyblivé oči a realistické zvuky (sání, zívání, spánek)

- Čepička sloužící zároveň jako maska na spaní

- Limitovaná edice s atraktivním designem oblečení

- Vhodná pro děti již od 2 let věku

Objev podobné jako CHOU CHOU Baby Luca - limitovaná edice

Podívejte se také

Chou Chou Baby Robin limitovaná edice

panenka Chou Chou s pohyblivýma očima

Chou Chou Robin s maskou na spaní

mluvící a spící panenka Chou Chou

bílý stojan na šaty Danny 84 cm

předsíňová sestava Dane White Atlantic Pine

předsíňová sestava Dane 187 cm šířka

předsíňová sestava Dane White bílá

Marshall a Danny X skateboard figurka

Wombats Matthew Murphy Dan Haggis Tord Overland-Knudsen

Bataleon CHAOS ASYMWRAP snowboardová vázání

LEGO Sonic s Chaos Smaragdy a zlatými prsteny

LEGO Sonic autíčko s Chaos Emerald

sprchová zástěna GT5610-10CL-CH

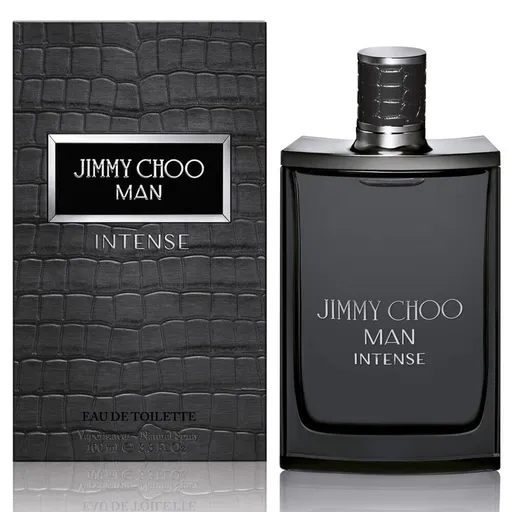

Jimmy Choo Man Intense EDT 100 ml

mužský parfém Jimmy Choo 2016

Jimmy Choo Man Intense - EDT 100 ml

Jimmy Choo Man Intense je orientálně-sladká vůně pro muže uvedená v roce 2016. Parfém se vyznačuje intenzivní kompozicí s horními tóny levandule, melounu a mandarinky. Základ tvoří tonka bean, patchouli a labdanum, které zajišťují dlouhou výdrž.

- Intenzivní a dlouhotrvající vůně

- Unikátní orientálně-sladká kompozice

- Kvalitní ingredience jako levandule a tonka bean

- Atraktivní pro okolí díky své síle

Objev podobné jako Jimmy Choo Man Intense - EDT 100 ml

Tom Tailor Osuška do sauny Sunny Sand, 80 x 200 cm

Osuška do sauny Tom Tailor Sunny Sand o rozměrech 80 x 200 cm je součástí řady COLOR BATH. Je vybavena dvěma poutky pro snadné skladování a rychlé sušení, má vysokou savost a je vyrobena z příjemného materiálu. Produkt nese certifikát OEKO-TEX® MADE IN GREEN.

- Dvě praktická poutka pro snadné skladování a rychlé sušení

- Vysoká savost a příjemný, hebký materiál na dotek

- Certifikát OEKO-TEX® MADE IN GREEN zaručující bezpečnost a udržitelnost

- Nadčasová barva Sunny Sand, která se hodí do jakékoliv koupelny

Objev podobné jako Tom Tailor Osuška do sauny Sunny Sand, 80 x 200 cm

Tom Tailor Ručník Fresh Sage, 30 x 50 cm

Sada obsahuje 6 ručníků pro hosty o rozměrech 30 x 50 cm v barvě Fresh Sage. Ručníky jsou vyrobeny ze 100% bavlny, mají praktické poutko a certifikát OEKO-TEX® MADE IN GREEN. Jsou součástí řady COLOR BATH a sladěny s barevným konceptem bytových textilií.

- Sada 6 ručníků s praktickým poutkem pro snadné skladování a sušení

- Vyrobeno ze 100% bavlny, příjemné na dotek a s vysokou savostí

- Certifikát OEKO-TEX® MADE IN GREEN zaručuje bezpečnost a udržitelnost

- Součást jednotného barevného konceptu TOM TAILOR HOME OF COLORS

Objev podobné jako Tom Tailor Ručník Fresh Sage, 30 x 50 cm

Tom Tailor Osuška do sauny Cool Blue, 80 x 200 cm

Osuška do sauny Tom Tailor Cool Blue o rozměrech 80 x 200 cm je součástí řady COLOR BATH. Je vybavena dvěma poutky pro snadné skladování a rychlé sušení, má vysokou savost a je certifikována OEKO-TEX® MADE IN GREEN. Design v modré barvě se hodí do různých stylů koupelen.

- Dvě praktická poutka pro snadné skladování a sušení

- Vysoká savost a příjemná měkkost díky kvalitnímu materiálu

- Certifikát OEKO-TEX® MADE IN GREEN pro bezpečnost a udržitelnost

- Nadčasový modrý design snadno sladitelný s koupelnou

Objev podobné jako Tom Tailor Osuška do sauny Cool Blue, 80 x 200 cm

Toomies Prasátko Tom s panem Dinosaurem

Plovoucí hračka s prasátkem Tomem a dinosaurem na oranžové základně. Dinosaurus se plní vodou, která vytéká spodem nebo z tlamičky. Prasátko Tom může stříkat vodu na dinosaura a roztočit vodní kolo v jeho hlavě.

- Rozvíjí smyslové vnímání a jemnou motoriku

- Interaktivní vodní efekty - stříkání a vodní kolo

- Bezpečný plastový materiál vhodný od 18 měsíců

Objev podobné jako Toomies Prasátko Tom s panem Dinosaurem

Tom Tailor Surf pončo Fresh Sage, S / M

Tom Tailor Surf pončo Fresh Sage je vyrobeno z kvalitní bavlny s certifikací OEKO-TEX. Nabízí praktickou kapuci, kapsu a je vhodné pro sport, relaxaci nebo převlékání. Design doplňuje výšivka loga na hrudi.

- Vyrobeno z certifikované čisté bavlny (OEKO-TEX® MADE IN GREEN)

- Praktická kapuce s ozdobnou šňůrkou a kapsa na břiše

- Univerzální použití (sport, domov, sauna, kempování)

- Šetrný froté materiál a diskrétní ochrana při převlékání

Objev podobné jako Tom Tailor Surf pončo Fresh Sage, S / M

Tom Tailor Ručník Fresh Sage, 50 x 100 cm

Ručník Tom Tailor Fresh Sage o rozměrech 50 x 100 cm je součástí řady COLOR BATH. Je vybaven poutkem pro snadné skladování a rychle absorbuje vlhkost díky silnému materiálu. Produkt splňuje certifikaci OEKO-TEX® MADE IN GREEN.

- Praktické poutko pro snadné skladování a sušení

- Vysoká savost a příjemná tloušťka materiálu

- Certifikát OEKO-TEX® MADE IN GREEN zaručující bezpečnost

- Nadčasová barva Fresh Sage, která se hodí do každé koupelny

Objev podobné jako Tom Tailor Ručník Fresh Sage, 50 x 100 cm

Tommy Hilfiger ESTABLISHED LOGO TAPE LOUNGE Pánské kraťasy, šedá, velikost M

Pánské kraťasy Tommy Hilfiger ESTABLISHED LOGO TAPE LOUNGE v šedé barvě a velikosti M. Jsou vyrobeny z prodyšné bavlny, což zajišťuje pohodlí při nošení. Ideální volba pro běžné denní použití.

- Příjemné a pohodlné nošení

- Vyrobené z prodyšné bavlny

- Vhodné pro každodenní použití

- Kvalitní značkové zpracování

Objev podobné jako Tommy Hilfiger ESTABLISHED LOGO TAPE LOUNGE Pánské kraťasy, šedá, velikost M

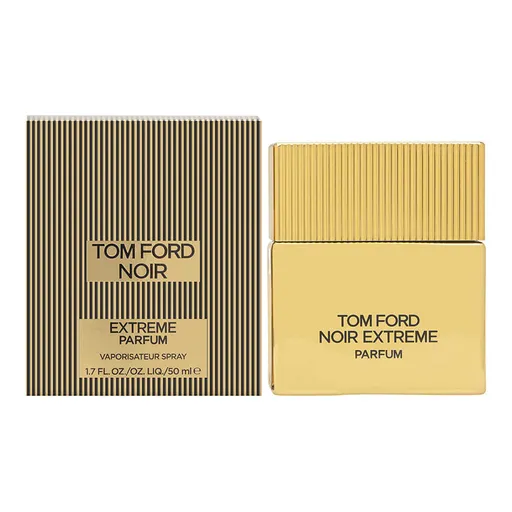

Tom Ford Noir Extreme - parfém 100 ml

Tom Ford Noir Extreme Parfum z roku 2022 je intenzivnější a odvážnější varianta původní parfémované vody. Kombinuje kořeněné tóny zázvoru a kardamomu se svěžím citrusem, jemnou růží, vanilkou a dřevitými tóny guajaku a cedru. Je určen mužům, kteří preferují výrazné a kultivované vůně.

- Intenzivnější a smyslnější verze Noir Extreme

- Bohatá kompozice s kořeněnými, svěžím a dřevitými tóny

- Dlouhotrvající parfémová koncentrace

- Luxusní design a prezentace

Objev podobné jako Tom Ford Noir Extreme - parfém 100 ml

Tom Tailor Bavlněné povlečení Warm Coral & Fresh Sage, 140 x 200 cm, 70 x 90 cm

Povlečení Tom Tailor z bavlny renforcé nabízí příjemný pocit na pokožce a optimální prodyšnost. Souprava obsahuje povlak na přikrývku 140 x 200 cm a povlak na polštář 70 x 90 cm s certifikátem OEKO-TEX® MADE IN GREEN. Design kombinuje široké pruhy na přední straně s jemnými proužky na zadní straně.

- Kvalitní bavlna v úpravě renforcé pro příjemný pocit a prodyšnost

- Certifikát OEKO-TEX® MADE IN GREEN zaručující šetrnost k pokožce a životnímu prostředí

- Design se širokými pruhy na přední straně a decentními proužky na zadní straně

- Praktický barevný značkový zip a tkaný štítek na polštáři

Objev podobné jako Tom Tailor Bavlněné povlečení Warm Coral & Fresh Sage, 140 x 200 cm, 70 x 90 cm

Tombo Sportovní podprsenka se zkříženými ramínky - Černá | S

Sportovní podprsenka značky Tombo s křížovými ramínky v černé barvě a velikosti S. Poskytuje střední podporu při fyzické aktivitě. Dodací lhůta činí 5 pracovních dnů.

- Křížová ramínka pro lepší stabilitu během pohybu

- Černá barva pro univerzální kombinovatelnost

- Střední podpora vhodná pro různé druhy cvičení

- Kvalitní materiál s dobrou prodyšností

Objev podobné jako Tombo Sportovní podprsenka se zkříženými ramínky - Černá | S

Tom Tailor Perkálové povlečení Light Lemon - Sky blue, 140 x 200 cm, 70 x 90 cm

Povlečení Tom Tailor Light Lemon - Sky blue je vyrobeno z kvalitního perkálu, který zajišťuje chladivý a prodyšný pocit. Souprava obsahuje povlak na polštář 70 x 90 cm a povlak na přikrývku 140 x 200 cm s dvoustranným designem a barevným lemováním. Certifikát OEKO-TEX® garantuje bezpečnost materiálu.

- Vyrobeno z jemného perkálu, hladkého a prodyšného

- Dvoustranný design: barevné pruhy a jednobarevná strana

- Snadné povlékání díky kvalitnímu značkovému zipu

- Certifikát OEKO-TEX® MADE IN GREEN pro bezpečnost

Objev podobné jako Tom Tailor Perkálové povlečení Light Lemon - Sky blue, 140 x 200 cm, 70 x 90 cm

Knihovna Tomi Sapphire Oak

Knihovna Tomi Sapphire Oak je vyrobena z melaminem potažené dřevotřísky o tloušťce 18 mm v dekoru safírový dub. Nabízí několik polic pro variabilní uspořádání knih a dekorací. Díky kompaktním rozměrům je vhodná do obývacího pokoje, ložnice nebo pracovny.

- Elegantní provedení v dekoru safírový dub

- Kompaktní rozměry vhodné i do menších místností

- Více polic pro praktické a přehledné uspořádání věcí

- Odolná a stabilní konstrukce z melaminem potažené dřevotřísky

Objev podobné jako Knihovna Tomi Sapphire Oak

Tom Tailor Perkálové povlečení Dark Navy - Sunny Sand, 140 x 200 cm, 70 x 90 cm

Povlečení Tom Tailor Dark Navy - Sunny Sand je vyrobeno z kvalitního perkálu, který zajišťuje příjemný chladivý pocit a prodyšnost. Souprava obsahuje povlak na přikrývku 140 x 200 cm a povlak na polštář 70 x 90 cm s barevným lemováním. Certifikát OEKO-TEX® MADE IN GREEN garantuje bezpečnost výrobku.

- Vyrobeno z jemného perkálu, hladkého a prodyšného

- Dvoustranný design: barevné pruhy a jednobarevná strana

- Certifikát OEKO-TEX® MADE IN GREEN pro bezpečnost

- Snadné povlékání díky kvalitnímu zipu

Objev podobné jako Tom Tailor Perkálové povlečení Dark Navy - Sunny Sand, 140 x 200 cm, 70 x 90 cm

Tom Tailor Bavlněné povlečení Cozy Mauve & Crisp White, 200 x 220 cm, 2 ks 80 x 80 cm

Povlečení Tom Tailor Cozy Mauve & Crisp White je vyrobeno z kvalitní bavlny s certifikátem OEKO-TEX®. Souprava obsahuje jeden povlak na přikrývku 200 x 220 cm a dva povlaky na polštář 80 x 80 cm. Design kombinuje elegantní pruhy s jednobarevnou zadní stranou a zahrnuje praktické detaily jako zip a tkaný štítek.

- Kvalitní bavlna v úpravě renforcé pro příjemný pocit a prodyšnost

- Elegantní pruhovaný design na přední straně s jednobarevnou zadní stranou

- Certifikát OEKO-TEX® MADE IN GREEN a šetrnost k pokožce

- Praktické detaily jako tkaný štítek a barevný značkový zip

Objev podobné jako Tom Tailor Bavlněné povlečení Cozy Mauve & Crisp White, 200 x 220 cm, 2 ks 80 x 80 cm

McFly - Unsaid Things...Our Story - Tom Fletcher, Dougie Poynter, Danny Jones, Harry Judd

The intimate - and surprising - autobiography of Britain''s most adored band Prepare to meet the real McFly … In 2003, Tom Fletcher, Danny Jones, Harry Judd and Dougie Poynter came together and formed what would become one of the most popular and successful bands in the UK. Just teenagers at the time, they were catapulted into the limelight and had to adapt quickly to their new-found fame – and everything that came with it. Now, at last, they have decided to tell their story, in full and revealing detail. Speaking with candour and their trademark humour, Tom, Danny, Harry and Dougie share both the stories of their own lives and that of McFly. They give their personal insights into their contrasting childhoods, the individual paths that led them to the band, the struggles they have each overcome, their love lives and, of course, their music. Packed with previously untold stories, a lot of laughter and the occasional tear, Unsaid Things offers a privileged look into the lives of four guys who started out as bandmates and became best friends. Their unique camaraderie radiates from every page and by the end of the book, you’ll know them almost as well ... Unknown localization key: "more"

Objev podobné jako McFly - Unsaid Things...Our Story - Tom Fletcher, Dougie Poynter, Danny Jones, Harry Judd

ÚZ 1667 Daně z příjmů

Publikace obsahuje aktuální znění zákona o daních z příjmů se změnami účinnými od ledna 2026. Dále přináší platné znění zákona o rezervách, novelizovaný zákon o některých daňových opatřeních ve vztahu k Ukrajině, související vyhlášky, pokyny, sdělení a informace Ministerstva financí. Celkem zahrnuje 28 právních a dalších předpisů v aktuální podobě na jednom místě. Všechny změny jsou přehledně zvýrazněny tučně.V edici ÚZ dosud vyšly daně z příjmů pod č. 4, 12, 23, 35, 53, 54, 77, 94, 109, 111, 135, 142, 157, 163, 171, 201, 210, 231, 253, 315, 341, 369, 387, 403, 444, 462, 468, 522, 532, 570, 600, 621, 631, 640, 692, 700, 735, 770, 809, 852, 871, 928, 998, 1056, 1113, 1139, 1164, 1200, 1239, 1312, 1346, 1388, 1405, 1463, 1518, 1564 a 1616. Toto č. 1667 se od č. 1616 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o daních z příjmů Zákon č. 586/1992 Sb., o daních z příjmů Pokyn GFŘ D-59 čj. 75325/22/7100-10111-702407, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů Zákon č. 128/2022 Sb., o opatřeních v oblasti daní ... Unknown localization key: "more"

Objev podobné jako ÚZ 1667 Daně z příjmů

Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Kniha - autor Petr Taranda; Ladislav Jouza, 224 stran, česky Zákon o dani z nemovitých věcí s komentářem Zákon upravuje daň z nemovitých věcí, kterou tvoří daň z pozemků a daň ze staveb a jednotek. Zákon stanoví předmět daně, poplatníky daně, základ daně, sazby daně a za jakých podmínek jsou nemovité věci od daně osvobozeny. Od doby svého přijetí byl již vícekrát novelizován, přičemž poměrně významnější novela jej stihla v souvislosti s rekodifikací soukromého práva. Další novely byly provedeny v nedávné době a jde o novely spíše technického rázu. Touto daní je každoročně zdaňováno vlastnictví nemovité věci. Už i z toho důvodu, že výnos z této daně je dlouhodobě stabilní a možnosti pro vznik jakéhokoli daňového úniku na této dani jsou silně omezené, bude tato daň i v budoucnu jedním ze základních pilířů příjmů obecních rozpočtů. Zákon o inspekci práce s komentářem Kontrola dodržování pracovněprávních předpisů a předpisů bezpečnosti a ochrany zdraví při...

Objev podobné jako Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

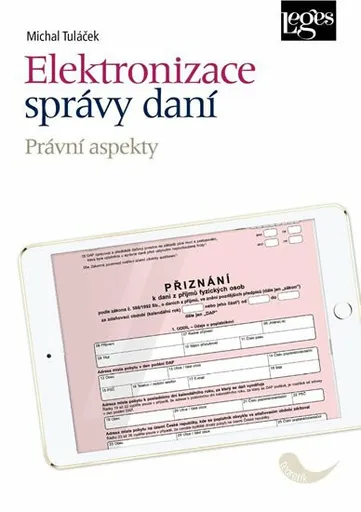

Elektronizace správy daní - Právní aspekty - Tuláček Michal

Monografie se zabývá právními problémy vyplývajícími z použití informačních a komunikačních technologií při správě daní, tedy v daňovém právu procesním. Elektronizace správy daní je specifickou oblastí elektronizace veřejné správy, ve které se do značné míry uplatní omezení vyplývající ze zvláštní povahy správy daní, a to zejména při práci s informacemi. Správa daní je založena na překonávání informační asymetrie mezi daňovým subjektem a správcem daně, což s sebou nese jak potřebu intenzivního sběru údajů o daňových subjektech, tak zachovávání povinnosti daňové mlčenlivosti jako jedné z nejzásadnějších hodnot sledovaných při správě daní. Kniha proto analyzuje, které postupy obvyklé v jiných oblastech veřejné správy lze aplikovat při správě daní a které jsou naopak z principu vyloučeny. Autor popisuje trendy v oblasti elektronizace správy daní obvyklé v České republice i v zahraničí a na základě toho zkoumá jednotlivé konkrétní právní aspekty, které z nich vyplývají. Zkoumanými oblastmi elektronizace správy daní jsou zejména elektronická komunikace se správcem daně, externí správa informačních systémů správce daně, zásahy do soukromí při správě daní včetně vytěžování dat (data mining) a sledování daňových subjektů v reálném čase a odpovědnost za selhání nástrojů poskytnutých správcem daně. Závěrem knihy autor formuluje právní principy, které se týkají elektronizace správy daní, a porovnává je ... Unknown localization key: "more"

Objev podobné jako Elektronizace správy daní - Právní aspekty - Tuláček Michal

Daně a účetnictví bez chyb, pokut a penále 6-7/2024

S účinnosti od 1. ledna 2024 došlo k novele zákona o daních z příjmů, která upravuje daňové řešení zdravotních a volnočasových benefitů v roce 2024.Problematice přímých a nepřímých daní a daňových výdajů nalezněte v článcích Minimální mzda z pohledu daně z příjmů FO, Práce na dálku – daňové řešení, Závazná posouzení v oblasti DPH, Technické zhodnocení staveb v DPH a Ukončení, přerušení činnosti – změna daňových výdajů…Vyúčtování záloh na zdanitelné plnění a DPH* Záloha je pro účely zákona o DPH chápána prakticky jako úplata přijatá před datem uskutečnění plnění. Plátce, který přijme zálohu před datem uskutečnění zdanitelného plnění v tuzemsku, z něhož mu vzniká povinnost přiznat daň na výstupu, je obecně povinen z přijaté zálohy k datu jejího přijetí přiznat daň. Novelou zákona o DPH byly s účinností od 1. 1. 2024 provedeny změny týkající se sazeb DPH. V souvislosti s tím řada plátců postupovala nesprávně při vyúčtování záloh přijatých do konce roku 2023, které se vztahovaly ke zdanitelným plněním uskutečněným v roce 2024, u nichž se od 1. 1. 2024 změnila sazba daně. K této problematice byla také koncem ledna 2024 zveřejněna Informace GFŘ ke stanovení základu daně při změně sazeb DPH. V článku jsou vysvětleny s využitím příkladů ... Unknown localization key: "more"

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 6-7/2024

DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Stavíte nebo se chystáte stavět, rekonstruovat? Pro vás jsme zpracovali aktualizovaný článek, v němž je komplexně vysvětlena problematika DPH ve stavebnictví podle aktuálně platné právní úpravy. Novela zákona o DPH navazující na nový stavební zákon přinesla v této oblasti dílčí změny, na které je v textu upozorněno. Poskytujete stavební a montážní práce i do zahraniční? Na příkladech vám vysvětlíme správný postup při uplatňování daně. Problémy v praxi přináší dlouhodobě u stavebních a montážních prací také režim přenesení daňové povinnosti na příjemce plnění.Pro poplatníka daně z příjmů fyzických osob je velmi důležité znát všechny své možnosti vedoucí k optimalizaci daňové povinnosti a to tak, aby tyto možnosti nepropadly v příslušném zdaňovacím období. Jednou z možností, jak snížit daňovou povinnost poplatníka daně z příjmů fyzických osob, je v plné míře využít všech nezdanitelných částí. V jednotlivých kapitolách a četných příkladech vycházíme z nejnovějšího znění zákona o daních z příjmů pro rok 2024.DPH ve stavebnictví, montážní a stavební práceV návaznosti na zákon č. 89/2012 Sb. občanský zákoník (dále jen občanský zákoník) není od 1. 1. 2014 v zákoně o DPH používán pojem nemovitost a v terminologii občanského zákoníku je používán pojem „nemovitá věc“, která je zahrnuta pod pojem „zboží“, jak vyplývá z § ... Unknown localization key: "more"

Objev podobné jako DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

První letošní novela zákona o daních z příjmů s účinností od 1. července 2024 přinesla mimo jiné i změny v oblasti osvobození příjmů ze závislé činnosti. O jaké změny se jedná? A jak je to s uplatněním repo sazby v rámci daňového řízení, v souvislosti se sankcemi vymezenými v daňovém řádu?• Zákon o daních z příjmů – novelaPodle § 6 odst. 9 nového písmene t) zákona o daních z příjmů je od daně, kromě příjmů uvedených v § 4, dále osvobozen příjem zaměstnance ve formě stravování poskytovaného jako nepeněžní plnění určené k přímé spotřebě na pracovišti zaměstnavatele nebo k přímé spotřebě v rámci stravování zajišťovaného prostřednictvím jiného subjektu než zaměstnavatele poskytnutého zaměstnavatelem, u kterého tento zaměstnanec do svého odchodu do starobního důchodu nebo invalidního důchodu pro invaliditu třetího stupně vykonával činnost, ze které plynul příjem ze závislé činnosti, a to v úhrnu za kalendářní den do výše70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, snížené o výši příjmu poskytnutého tímto zaměstnavatelem osvobozeného podle písmene b)...• Dodání zboží a poskytnutí služby v tuzemskuJednou ze základních povinností plátce daně, které mu ukládá zákon o DPH, je povinnost přiznat ve stanovených případech ... Unknown localization key: "more"

Objev podobné jako DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

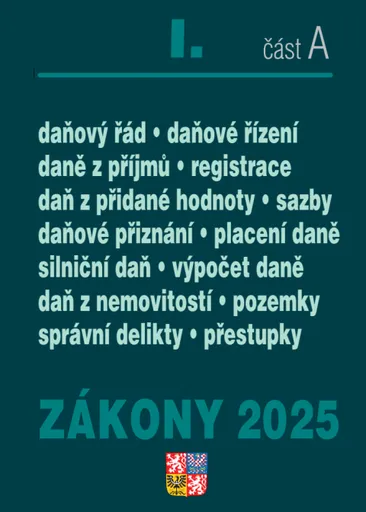

Zákony I/A 2025 Daňové zákony - ZDP, DPH, daňový řád, silniční daň, daň z nemovitostí

Zákony I A obsahují právní předpisy pro oblast daní, rozpočtových pravidel, evidence tržeb, finanční zprávy. Všechny právní předpisy obsahují novely zákonů schválených během roku 2024 k právnímu stavu 1. 1. 2025.OBSAH ZÁKONY I /2025 část A1. kapitola – Správa daníZákon č. 280/2009 Sb. daňový řád2. kapitola – Daně z příjmůZákon č. 586/1992 Sb. o daních z příjmů3. kapitola – Daň z přidané hodnotyZákon č. 235/2004 Sb. o dani z přidané hodnoty4. kapitola – Silniční daňZákon č. 16/1993 Sb. o silniční dani5. kapitola – Daň z nemovitostiZákon č. 338/1992 Sb. o dani z nemovitostíNovela zákona o DPH.Vedle implementačních ustanovení obsahuje návrh i řádnou novelu zákona o daniz přidané hodnoty spočívající ve změnách, jejichž cílem je snaha o další zefektivnění procesuvýběru a správy daně z přidané hodnoty a zvýšení právní jistoty dotčených subjektů. K těmtoúpravám se přistupuje na základě poznatků správce daně i dotčených subjektů, které odrážejíaplikační praxi.Hlavní změnou, kterou tato novela přináší, je otevření možnosti čerpat výhod režimu pro malépodniky v tuzemsku i osobám, které jsou usazeny v jiném členském státě (nemají v tuzemskusídlo). Tedy vedle tuzemského režimu pro malé podniky zavádí tzv. přeshraniční režim promalé podniky. Z tohoto pohledu dochází k jakémusi zrovnoprávnění tuzemských osobpovinných k dani s osobami usazenými ... Unknown localization key: "more"

Objev podobné jako Zákony I/A 2025 Daňové zákony - ZDP, DPH, daňový řád, silniční daň, daň z nemovitostí

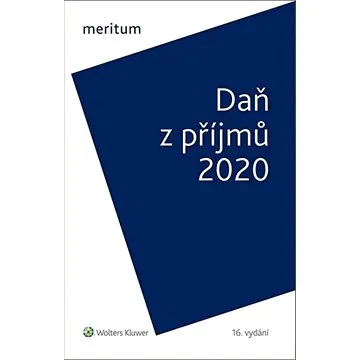

Meritum Daň z příjmů 2024 - Jiří Vychopeň

Meritum Daň z příjmů 2024 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2024. Z hlavních změn s účinností od 1. 1. 2024 vybíráme: změny v oblasti osvobození od daní z příjmů, zvýšení limitu pro osvobození od daně u příjmů z chovu včel, příjmů z příležitostných činností a příležitostného nájmu movitých věcí, zavedení limitu pro osvobození vybraných zaměstnaneckých benefitů od daně, sjednocení daňového režimu pro peněžní i nepeněžní formu stravování zaměstnanců, nová úprava daňové podpory spoření na stáří, vymezení nízkoemisního vozidla a bezemisního vozidla pro účely daní z příjmů, stanovení hodnoty nepeněžního příjmu zaměstnance ve výši 0,25 % vstupní ceny vozidla pro případ poskytnutí bezemisního motorového vozidla zaměstnavatele i pro soukromé účely zaměstnance, nová úprava zdanění zaměstnaneckých akcií, zrušení možnosti snižovat základ daně o zaplacené příspěvky odborové organizaci, stanovení sazby daně ve výši 23 % pro část základu daně přesahující 36násobek průměrné mzdy, nová úprava slevy na manžela, zrušení slevy na studenta a slevy za umístění dítěte, zvýšení sazby daně z příjmů právnických osob z 19 % na 21 %, nová úprava ... Unknown localization key: "more"

Objev podobné jako Meritum Daň z příjmů 2024 - Jiří Vychopeň

DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

Fyzické osoby mohou využít možnosti odpočtu zaplacených úroků z hypotečního úvěru od základu daně z příjmů v rámci ročního zúčtování záloh na daň a daňového zvýhodnění. Jak správně postupovat se dočtete v příspěvku Hypoteční úvěry – daňové řešení odpočtu úroků. Z pohledu přímých a nepřímých daní nepřehledněte články: Odpisování fotovoltaiky – změny, Zálohy na daň z příjmů, Daňové řešení dohod – změna, Základ pro výpočet DPH – změny, Dobrovolná registrace k DPH... • Zálohy na daň z příjmů Poplatníci daně z příjmů jsou podle zákona o daních z příjmů povinni platit zálohy na daň, naplní-li zákonné podmínky. Platba záloh na daň z příjmů na straně fyzických osob se řídí jak výší příjmů, tak i druhem příjmu. Poplatníci s příjmy podle § 6 zákona, tj. s příjmy ze závislé činnosti (zaměstnanci), jsou povinni platit měsíční zálohy podle§ 38h ZDP. Poplatníci – FO s příjmy podle § 7, 8 a 9 zákona (tj. ze samostatné činnosti, kapitálového majetku a nájmu), platí zálohy podle § 38a zákona. Poplatníci – FO s příjmy podle § 10 ZDP (tj. ostatní příjmy), zálohy neplatí... • Fotovoltaika – odpisy Podle předkladatelů novely energetického zákona dojde zrušením dosavadního způsobu odpisování fotovoltaických elektráren (zrušením ustanovení § 30b ZDP) k ... Unknown localization key: "more"

Objev podobné jako DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

Publikace obsahuje novelizovaný zákon o spotřebních daních po změnách k 1. 7. 2025. Ke stejnému datu se významně změnil také zákon o lihu a zákon o povinném značení lihu. V publikaci jsou dále novelizované texty zákonů upravujících daň ze zemního plynu a daň z elektřiny, a daň z pevných paliv. Dále jsou zde všechny příslušné vyhlášky k zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.Obsah:kapitola I - SPOTŘEBNÍ DANĚ Přehled zákona o spotřebních daních Zákon č. 353/2003 Sb., o spotřebních daních Vyhláška č. 370/2003 Sb., kterou se stanoví podmínky a náležitosti pro prokázání skutečností rozhodných pro posouzení žádosti o snížení zajištění spotřební daně nebo o upuštění od jeho poskytnutí Vyhláška č. 468/2003 Sb., o stanovení vzorce pro výpočet extraktu původní mladiny a metodách určení extraktu původní mladiny Vyhláška č. 237/2005 Sb., kterou se stanoví výše technicky zdůvodněných ztrát při dopravě a skladování minerálních olejů Vyhláška č. 313/2005 Sb., o stanovení vzoru a náležitostí záruční listiny pro zajištění spotřební daně ručením Vyhláška č. 79/2019 Sb., o způsobu výpočtu výše nároku na vrácení spotřební daně z minerálních olejů spotřebovaných v zemědělské prvovýrobě nebo při provádění hospodaření v lese Vyhláška č. 82/2019 Sb., o tabákových nálepkách Vyhláška č. ... Unknown localization key: "more"

Objev podobné jako ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

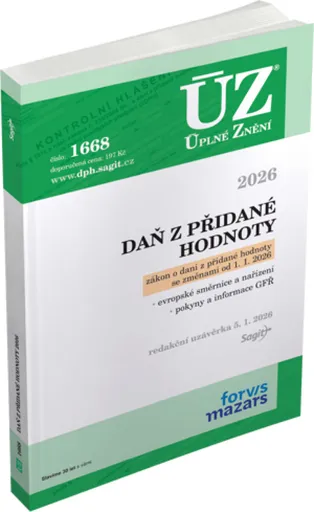

ÚZ 1668 Daň z přidané hodnoty

Publikace přináší aktuální znění zákona o DPH k 1. lednu 2026. Součástí je také platné znění směrnice Rady EU o společném systému DPH a další evropské i české předpisy – celkem sedm dokumentů v aktuální podobě. Veškeré změny jsou přehledně vyznačeny tučně.V edici ÚZ vyšly dosud předpisy z oblasti DPH a spotřebních daní pod č. 1, 11, 33, 55, 56, 86, 112, 120, 170, 184, 199, 220, 248, 258, 295, 319, 373, 394, 401, 423, 436, 472, 505, 515, 528, 598, 632, 642, 690, 729, 766, 831, 865, 927, 997, 1058, 1112, 1144, 1165, 1199, 1240, 1313, 1343, 1387, 1406, 1448, 1462, 1519, 1565 a 1615. Toto č. 1668 se od č. 1615 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o dani z přidané hodnoty Zákon č. 235/2004 Sb., o dani z přidané hodnoty Vyhláška č. 163/2025 Sb., o způsobu výpočtu podlahové plochy pro účely daně z přidané hodnoty Směrnice Rady 2006/112/ES ze dne 28. listopadu 2006 o společném systému daně z přidané hodnoty Nařízení Rady (EU) č. 282/2011 ze dne 15. března 2011, kterým se stanoví prováděcí opatření ke směrnici 2006/112/ES o společném systému daně z přidané hodnoty (přepracování) Směrnice Rady 2008/9/ES ze dne 12. února ... Unknown localization key: "more"

Objev podobné jako ÚZ 1668 Daň z přidané hodnoty

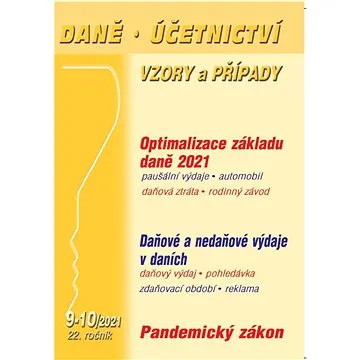

Daně, účetnictví, vzory a případy 9-10/2021

Kniha - autor Ivan Macháček; Eva Sedláková; Zdenka Cardová, 192 stran, česky, brožovaná bez přebalu lesklá Snahou každého poplatníka daně z příjmů je v daňovém přiznání minimalizovat svůj základ daně a tím i minimalizovat svou daňovou povinnost. Do daňových výdajů lze uplatnit pouze daně z majetku, tj. daň z nemovitých věcí (daň z nabytí nemovitých věcí je od prosince 2019 zrušena) při zaplacení a daň silniční. Daňovým výdajem však jsou i jiné daně, pokud tak zákon výslovně stanoví. Vymezení mimořádných opatření v pandemickém zákoně je koncipováno tak, aby jejich prostřednictvím nemohlo dojít k razantnímu plošnému omezení základních práv a svobod. Titul obsahuje: • Optimalizace základu daně 2021 • Daňové a nedaňové výdaje v daních • Pandemický zákon

Objev podobné jako Daně, účetnictví, vzory a případy 9-10/2021

Dane, účtovníctvo, odvody bez chýb, pokút a penále 2/2023: Zmeny v sociálnom poistení (9771336798282)

Kniha - 80 stran, česky Preddavok na daň z príjmov je definovaný v zákone o dani z príjmov ako povinná platba na daň, ktorá sa platí v priebehu zdaňovacieho obdobia, ak skutočná výška dane za toto obdobie nie je ešte známa. Preddavky na daň sa platia miestne príslušnému správcovi dane v eurách, pričom po skončení zdaňovacieho obdobia sa preddavky na daň zaplatené na toto zdaňovacie obdobie započítajú na úhradu dane za toto zdaňovacie obdobie. Pri výpočte dane za predchádzajúce zdaňovacie obdobie na účely určenia výšky preddavkov na daň platených v zdaňovacom období 2023 sa vychádza zo základu dane zníženého o daňovú stratu, ktorý je uvedený v riadku 500 daňového priznania za zdaňovacie obdobie roka 2022, prenásobeného sadzbou dane 21 %, resp. 15 %.

Objev podobné jako Dane, účtovníctvo, odvody bez chýb, pokút a penále 2/2023: Zmeny v sociálnom poistení (9771336798282)

Meritum Daň z příjmů 2021 (978-80-7676-084-4)

Kniha - autor Jiří Vychopeň, 580 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: -daň z příjmů fyzických osob, -daň z příjmů právnických osob, -daňové výdaje (náklady), -majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: -změny v podmínkách pro osvobození některých příjmů od daně, -nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, -zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, -zrušení solidárního zvýšení daně, -zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob,...

Objev podobné jako Meritum Daň z příjmů 2021 (978-80-7676-084-4)

meritum Daň z příjmů 2021 (978-80-7676-084-4)

Elektronická kniha - autor Jiří Vychopeň, 580 stran, česky meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: změny v podmínkách pro osvobození některých příjmů od daně, nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, zrušení solidárního zvýšení daně, zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob, zavedení nového institutu...

Objev podobné jako meritum Daň z příjmů 2021 (978-80-7676-084-4)

Pánský kožený oboustanný opasek Tommy Hilfiger Dan - hnědá

Luxusní kožený pánský opasek značky Tommy Hilfiger! Představujeme Vám kožený opasek značky Tommy Hilfiger, který zdobí klasická spona stříbrné barvy s logem značky. Opasek je elegantní a jeho šířka je 3,5 cm. Spona opasku je otočná a tedy z jedné strany opasek můžete používat v hnědé barvě, nebo ji otočit a využít druhou stranu opasku v klasické barevné kombinaci Tommy Hilfiger.

Objev podobné jako Pánský kožený oboustanný opasek Tommy Hilfiger Dan - hnědá

Zákon o spotřebních daních - Komentář - Bohumila Kotenová, Petra Petrová

Odborný průvodce pro aplikaci zákona o spotřebních daních zohledňující poslední vývoj v této oblasti. Přináší výklad pojmů nově zavedených do zákona implementací směrnic Rady EU k energetickým, alkoholickým a tabákovým výrobkům. Věnuje se výkladu změn souvisejících s implementací novely zákona č. 80/2019 Sb., která přinesla vedle aktualizace kódů nomenklatury v zákoně o spotřebních daních a dalších dílčích úprav především zavedení nové spotřební daně, a to daně ze zahřívaných tabákových výrobků. Poslední novela č. 364/2019 Sb. s obecnou účinností od 1. ledna 2020 přinesla zvýšení sazeb daně u lihu a tabákových výrobků. Poskytuje výklad k oblastem, které jsou specifické pro národní úpravu v oblasti spotřebních daních, jako je povolovací řízení, problematika značkování a barvení, resp. značkování minerálních olejů, nakládání se zvláštními minerálními oleji, daň ze surového tabáku a nakládání s ním. A zabývá se také změnou sazeb u spotřebních daní. Přináší praktické informace o principech provozování daňového skladu a o podmínkách získání a používání dalších povolení vydávaných správci daně. Předkládá vybrané rozsudky ESD, informace o stanoviscích celní správy a závěry z koordinačních výborů KDP ČR a MF ČR. Autorský tým tvoří specialisté na spotřební daň s dlouholetou praxí v tomto oboru, a to jak z celní správy, tak ze strany daňových ... Unknown localization key: "more"

Objev podobné jako Zákon o spotřebních daních - Komentář - Bohumila Kotenová, Petra Petrová

Poradce 5-6/2025 Zákon o dani z přidané hodnoty

Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň. Princip této daně je v tom, že dodavatel, pokud je registrován jako plátce, musí odvést z obchodu část hodnoty, pokud je tento obchod předmětem daně. Naopak odběratel si za jistých podmínek může zažádat o vrácení daně, kterou při obchodu dodavateli (plátci) zaplatil. Je to typ nepřímé daně, protože není možné dopředu jednoznačně určit daňového poplatníka, tedy osobu, která bude v konečné fázi daň platit. Definována může být pouze osoba, která konkrétní nepřímou daň odvádí státu, tedy plátce daně.

Objev podobné jako Poradce 5-6/2025 Zákon o dani z přidané hodnoty

Daň z příjmů 2025 - Jiří Vychopeň

Meritum Daň z příjmů 2025 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 11. 2. 2025. Z hlavních změn s účinností od 1. 1. 2025 vybíráme: nová úprava osvobození od daně u příjmů FO z převodu podílu v obchodní korporaci nebo z převodu cenných papírů, zvýšení limitu pro osvobození od daně u některých nepeněžních zaměstnaneckých benefitů, nové vymezení příjmů ze závislé činnosti podléhající zvláštní sazbě daně vybírané srážkou ze samostatného základu daně, změny související se zvýšením minimální mzdy od 1. 1. 2025, zvýšení měsíční zálohy pro poplatníky v 1. pásmu paušálního režimu, nová právní úprava odpisů hmotného majetku po jeho přemístění nebo přeřazení ze zahraničí do ČR, změny související s novým zákonem o veřejných kulturních institucích. Změny s dopadem i pro zdaňovací období roku 2024: prodloužení platnosti některých daňových opatření v souvislosti s ozbrojeným konfliktem na území Ukrajiny i pro zdaňovací období 2024–2026, nová úprava podmínek pro osvobození příjmů, které je podmíněno vynaložením prostředků získaných z těchto příjmů na obstarání vlastní bytové potřeby poplatníka (účinnost od 1. 7. 2024), nová právní úprava ocenění nepeněžního ... Unknown localization key: "more"

Objev podobné jako Daň z příjmů 2025 - Jiří Vychopeň

Daň z přidané hodnoty 2025 - Zdeněk Kuneš

Daň z přidané hodnoty 2025. Úplné znění zákona o DPH k 1. 1. a 1. 7. 2025 s pedagogickými pomůckami včetně komentářů a grafů Dvanácté vydání této publikace obsahuje novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, k 1. lednu a 1. červenci 2025 a s tím související nové a upřesněné výklady tohoto zákona. Výklad všech ustanovení zákona o DPH je doplněn o množství příkladů z praxe. Publikaci tak využijí všichni, kteří se při své práci s DPH setkávají a potřebují této problematice porozumět. V aktuálním vydání naleznete výklad změn zákona o DPH od 1. ledna 2025, týkající se především stanovení obratu a na to navazující registrace osoby povinné k dani za plátce, změny jsou také v případě registrace identifikované osoby. Upozorněno je na nový přeshraniční režim pro malé podniky. Rozebrány jsou všechny úpravy týkající se prodloužení lhůty pro opravu základu daně, nové povinnosti provést opravu základu daně a opravu odpočtu daně i po zrušení registrace plátce nebo identifikované osoby a nové povinnostiprovést opravu odpočtu daně u pohledávky po její splatnosti. Poukázáno je také na zrušení postupu pro uplatnění daně u majetku vytvořeného vlastní činností a návazně na to na úpravu způsobu výpočtu odpočtu daně v poměrné ... Unknown localization key: "more"

Objev podobné jako Daň z přidané hodnoty 2025 - Zdeněk Kuneš

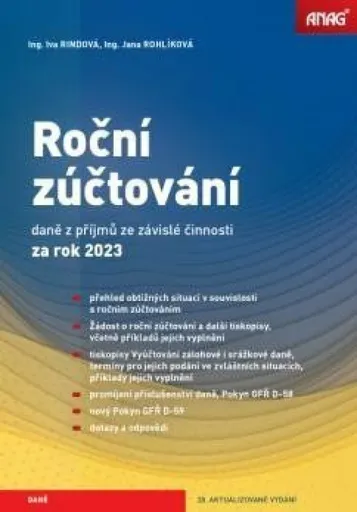

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2023 - Ing. Jana Rohlíková, Iva Rindová

Podrobný výklad reaguje na všechny změny, k nimž v oblasti ročního zúčtování za dané období došlo, a zobecňuje i poznatky z praxe. Základní osnova vychází z jednotlivých ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování.*****Novinky oproti předchozímu vydání * V letošním vydání bude rozšířena kapitola týkající se podání Vyúčtování v méně častých případech, jakými jsou likvidace společnosti, úmrtí zaměstnavatele, fúze a další. Samostatná část odpovědí na dotazy je věnována odpočtu úroků z hypotečního úvěru nebo z úvěru ze stavebního spoření.Zcela nově je do knihy vložena rovněž samostatná podkapitola věnovaná problematice promíjení příslušenství daně a s tím související Pokyn GFŘ D-58, který přetiskujeme v knize v úplném znění.*****Proč tuto příručku potřebujete? * Publikace provází procesem ročního zúčtování nejen vůči daňovým poplatníkům, ale i vůči správci daně. Popisuje také procesní postup podle daňového řádu při vyúčtování daně prováděném v roce 2024 za rok 2023, vysvětluje rozdíly v tiskopisech Vyúčtování zálohové daně a daně vybírané srážkou podle zvláštní sazby daně. Obsahuje výčet situací, kdy lze roční zúčtování zaměstnanci provést, a kdy naopak ne. Zabývá se i osvobozenými příjmy a uplatněním nezdanitelných částí základu daně. Součástí jsou i příklady a ukázky ... Unknown localization key: "more"

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2023 - Ing. Jana Rohlíková, Iva Rindová

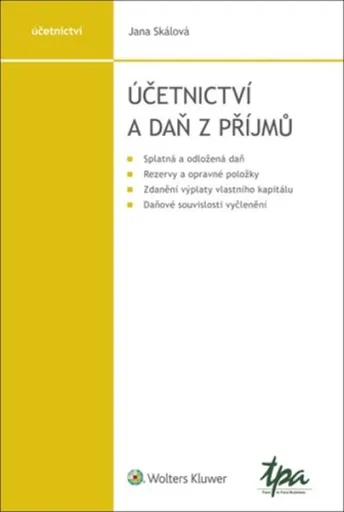

Účetnictví a daň z příjmů - Jana Skálová

Publikace Účetnictví a daň z příjmů se věnuje vlivu zákona o daních z příjmů na účetnictví podnikatelských subjektů. Obsahuje nezbytný teoretický podklad i navazující praktické příklady.Úvod knihy je věnován konstrukci základu daně z příjmů právnických osob, tedy úpravě výsledku hospodaření z účetnictví na daňový základ. Následuje rozbor transakcí s některými aktivy či pasivy. Najdeme zde tedy kapitoly jako účetní a daňové dopady dlouhodobého hmotného nebo nehmotného majetku, daňové souvislosti rezerv a opravných položek, vliv daně z příjmů na transakce s cennými papíry, daně při výplatě vlastního kapitálu. Podrobně je rozebrána odložená daň, tedy důvody jejího vzniku, příklady účtování o odložené daňové pohledávce či závazku. Mezi nejzajímavější patří kapitoly o daňových souvislostech prodeje a vkladu obchodního závodu či daňové posuzování fúzí nebo rozdělení, včetně rozdělení vyčleněním.Publikace je určena široké účetní veřejnosti, tedy účetním, daňovým poradcům, auditorům nebo pracovníkům Finanční správy. Dobře poslouží zájemcům o zkoušky na daňové poradce i studentům ekonomických oborů vysokých škol, kteří do vztahu účetnictví a daně z příjmů potřebují proniknout.Právní stav publikace je k 1. 5. 2025Autorka Jana Skálová je auditorka, daňová poradkyně, partner společnosti TPA. Působí na VŠE v Praze, katedře finančního účetnictví a auditingu. Je členkou Prezidia Komory daňových poradců ČR, zde dále vykonává funkci ... Unknown localization key: "more"

Objev podobné jako Účetnictví a daň z příjmů - Jana Skálová

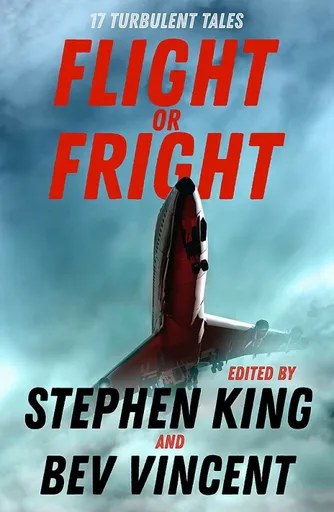

Flight or Fright - Dan Simmons, Richard Matheson, Stephen King, Ambrose Bierce, Michael Lewis, Bev Vincent, Sir Arthur Conan Doyle, Tom Bissell, E.C.

Edited by Stephen King and Bev Vincent Fasten your seatbelts for an anthology of turbulent tales curated by Stephen King and Bev Vincent. This exciting new collection, perfect for airport or aeroplane reading, includes an original introduction and story notes for each story by Stephen King, and brand new stories from Stephen King and Joe Hill. Stephen King hates to fly. Now he and co-editor Bev Vincent would like to share this fear of flying with you. Welcome to Flight or Fright, an anthology about all the things that can go horribly wrong when you're suspended six miles in the air, hurtling through space at more than 500 mph and sealed up in a metal tube (like - gulp! - a coffin) with hundreds of strangers. All the ways your trip into the friendly skies can turn into a nightmare, including some we'll bet you've never thought of before... but now you will the next time you walk down the jetway and place your fate in the hands of a total stranger. Featuring brand new stories by Joe Hill and Stephen King, as well as fourteen classic tales and one poem from the likes of Richard Matheson, Ray Bradbury, Roald ... Unknown localization key: "more"

Objev podobné jako Flight or Fright - Dan Simmons, Richard Matheson, Stephen King, Ambrose Bierce, Michael Lewis, Bev Vincent, Sir Arthur Conan Doyle, Tom Bissell, E.C.

This Is Chaos: Embracing the Future of Magic

This Is Chaos showcases where chaos magic has come from, where it is now, and most importantly, where it is going. Helmed by one of the originators of chaos magic, Peter J. Carroll, this book is filled with essays by some of the most respected chaos magic workers who are redefining magic for the modern practitioner. Chaos magic has always been about pushing new boundaries, with a focus on belief and utilizing aspects of magic such as sigils and magical servants (thoughtforms) to help accomplish one’s aims. This Is Chaos is a collection unlike any before, showcasing the many ways chaos magic is finding its way into other modes of magic workings, divination, and disciplines yet to come: Chaos magic meets witchcraft Egregores Virtual reality and cyber magic Animist sorcery The power of personal mythology and quantum chaos Tarot in chaos magic Chaos magic and neuro-hacking Esoteric Buddhism and the eight chaos gods With a foreword by Ronald Hutton, this book features essays from a wide cross-section of chaos magic practitioners: Aidan Wachter, Carl Abrahamsson, Dave Lee, Ivy Corvus, Jaq D Hawkins, Jacob Sipes, Jozef Karika, Julian Vayne, Lionel Snell, Mariana Pinzón, Sanhre Daffowt, and Sinobu Kurono.

Objev podobné jako This Is Chaos: Embracing the Future of Magic

Daň z příjmů 2020 (978-80-7598-774-7)

Kniha - autor Jiří Vychopeň, 576 stran, česky, Brožovaná bez přebalu lesklá - autor Jiří Vychopeň, 576 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2020 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován ve znění právních předpisů k 16. 6. 2020. Z hlavních změn pro zdaňovací období roku 2020 vybíráme: stanovení limitu pro daňové osvobození výher z hazardních her a cen z účtenkové loterie, uplatnění osvobození od daně u ošetřovného pro OSVČ a u kompenzačních bonusů pro OSVČ a společníky s. r. o., změny v úpravách základu daně v...

Objev podobné jako Daň z příjmů 2020 (978-80-7598-774-7)

Elektronizace správy daní: Právní aspekty (978-80-7502-434-3)

Kniha - autor Michal Tuláček, 216 stran, česky, brožovaná bez přebalu lesklá Monografie se zabývá právními problémy vyplývajícími z použití informačních a komunikačních technologií při správě daní, tedy v daňovém právu procesním. Elektronizace správy daní je specifickou oblastí elektronizace veřejné správy, ve které se do značné míry uplatní omezení vyplývající ze zvláštní povahy správy daní, a to zejména při práci s informacemi. Správa daní je založena na překonávání informační asymetrie mezi daňovým subjektem a správcem daně, což s sebou nese jak potřebu intenzivního sběru údajů o daňových subjektech, tak zachovávání povinnosti daňové mlčenlivosti jako jedné z nejzásadnějších hodnot sledovaných při správě daní. Kniha proto analyzuje, které postupy obvyklé v jiných oblastech veřejné správy lze aplikovat při správě daní a které jsou naopak z principu vyloučeny. Autor popisuje trendy v oblasti elektronizace správy daní obvyklé v České republice i v...

Objev podobné jako Elektronizace správy daní: Právní aspekty (978-80-7502-434-3)

ÚZ 1533 Spotřební daně (978-80-7488-574-7)

Kniha - 288 stran, česky, brožovaná bez přebalu lesklá Publikace obsahuje aktuální znění zákona o spotřebních daních vč. 181 změn účinných od 13. 2. 2023. V publikaci jsou dále aktuální texty zákona o lihu, zákonů upravujících daň ze zemního plynu, daň z pevných paliv a daň z elektřiny, a všechny příslušné vyhlášky ke všem zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.Spotřební daně dosud v edici ÚZ vyšly pod č. 1, 11, 33, 55, 56, 86, 112, 120, 170, 184, 199, 220, 248, 258, 295, 319, 373, 394, 401, 423, 436, 472, 505, 516, 550, 635, 649, 694, 704, 790, 838, 896, 932, 1020, 1060, 1095, 1122, 1145, 1190, 1216, 1314, 1349, 1415, 1487 a 1505. Toto číslo 1533 se od č. 1505 liší předpisy zvýrazněnými v obsahu tučně.Obsah:kapitola I - SPOTŘEBNÍ DANĚ Přehled zákona o spotřebních daních Zákon č. 353/2003 Sb., o spotřebních daních Vyhláška č. 370/2003 Sb., kterou se stanoví podmínky a náležitosti pro prokázání skutečností...

Objev podobné jako ÚZ 1533 Spotřební daně (978-80-7488-574-7)

meritum Daň z přidané hodnoty 2019 (999-00-018-5489-8)

Elektronická kniha - autor Zdeňka Hušáková, 152 stran, česky Meritum Daň z přidané hodnoty 2019 obsahuje z hlediska praktického využití srozumitelný výklad problematiky DPH a je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do tří částí: obecné principy daně z přidané hodnoty, uplatňování daně z přidané hodnoty, správa daně z přidané hodnoty. Výklad je zpracován ve znění právních předpisů k 1. 4. 2019. Vydání merita DPH pro rok 2019: zahrnuje významné změny přijaté daňovým balíčkem (zákon č. 80/2019 Sb.) s účinností od 1. 4. 2019, se věnuje novým pravidlům uplatňování DPH u poukazů, změnám v úpravě odpočtu a opravám základu daně a výše daně pro daň z přidané hodnoty a dále se zaměřuje na nová pravidla pro výpočet daně a stanovení místa plnění při poskytování digitálních služeb.

Objev podobné jako meritum Daň z přidané hodnoty 2019 (999-00-018-5489-8)

Aktualizace I/1 2022 – DPH, Spotřební daně (9771335151187)

Kniha - 224 stran, česky, brožovaná bez přebalu lesklá Titul obsahuje úplné znění zákonů po novele: daň z přidané hodnoty spotřební daně Vyhláška o změně sazby základní náhrady za používání silničních motorových vozidel a stravného a o stanovení průměrné ceny pohonných hmot pro účely poskytování cestovních náhrad V případě zákona o spotřebních daních jde o směrnici Rady 2020/1151/EU, kterou se mění směrnice 92/83/EHS o harmonizaci struktury spotřebních daní z alkoholu a alkoholických nápojů (dále jen „alkoholová směrnice“) a směrnici Rady (EU) 2019/2235, kterou se mění směrnice Rady 2006/112/ES o společném systému daně z přidané hodnoty a směrnice 2008/118/ES o obecné úpravě spotřebních daní, pokud jde o společné obranné úsilí v rámci Evropské unie (dále jen „směrnice o společném obranném úsilí“). Implementací posledně jmenované směrnice rovněž dochází k novelizaci zákona o dani z přidané hodnoty, která spočívá v zavedení možnosti osvobození...

Objev podobné jako Aktualizace I/1 2022 – DPH, Spotřební daně (9771335151187)

Zákonné opatření Senátu o dani z nabytí nemovitých věcí: Komentář (978-80-7552-005-0)

Kniha - autor Eva Zemanová; Václav Toman, 208 stran, česky, brožovaná bez přebalu lesklá Komentář se zabývá praktickou aplikací a úskalími zákonného opatření Senátu č. 340/2013 Sb., o dani z nabytí nemovitých věcí. Uspořádání komentáře vychází z jeho jednotlivých hlav takto: subjekt daně; předmět daně; osvobození od daně; základ daně; sazba, výpočet a rozpočtové určení daně; obecná ustanovení; zvláštní ustanovení pro tvrzení, stanovení a placení daně; společná, přechodná a zrušovací ustanovení. Každé ustanovení je opatřeno extraktem důvodové zprávy k zákonnému opatření, vlastním komentářem, který shrnuje praktické zkušenosti a teoretické úvahy autorů, a odkazem na související ustanovení a předpisy a případně výčtem judikatury a literatury. V relevantních případech jsou zmiňovány dopady očekávané novelizace (v době kompletace komentáře známé jako sněmovní tisk 639) s navrhovanou účinností od 1. 4. 2016.

Objev podobné jako Zákonné opatření Senátu o dani z nabytí nemovitých věcí: Komentář (978-80-7552-005-0)

Zákonné opatření Senátu o dani z nabytí nemovitých věcí: Komentář - Eva Zemanová, Václav Toman

Komentář se zabývá praktickou aplikací a úskalími zákonného opatření Senátu č. 340/2013 Sb., o dani z nabytí nemovitých věcí. Uspořádání komentáře vychází z jeho jednotlivých hlav takto: • subjekt daně; • předmět daně; • osvobození od daně; • základ daně; • sazba, výpočet a rozpočtové určení daně; • obecná ustanovení; • zvláštní ustanovení pro tvrzení, stanovení a placení daně; • společná, přechodná a zrušovací ustanovení. Každé ustanovení je opatřeno extraktem důvodové zprávy k zákonnému opatření, vlastním komentářem, který shrnuje praktické zkušenosti a teoretické úvahy autorů, a odkazem na související ustanovení a předpisy a případně výčtem judikatury a literatury. V relevantních případech jsou zmiňovány dopady očekávané novelizace (v době kompletace komentáře známé jako sněmovní tisk 639) s navrhovanou účinností od 1. 4. 2016.

Objev podobné jako Zákonné opatření Senátu o dani z nabytí nemovitých věcí: Komentář - Eva Zemanová, Václav Toman