Kde se rozmanitost setkává s hodnotou - Katalo.cz

Daň z přidané hodnoty 2024 - Zdeněk Kuneš

Jedenácté vydání této publikace obsahuje novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, k 1. lednu 2024 a s tím související nové a upřesněné výklady tohoto zákona. Výklad všech ustanovení zákona o DPH je doplněn o množství příkladů z praxe. Publikaci tak využijí všichni, kteří se při své práci s DPH setkávají a potřebují této problematice porozumět. Kniha obsahuje mimo jiné vysvětlení změn zákona o DPH, ke kterým došlo úpravami stavebního, insolvenčního a energetického zákona. Uvádí také změny v souvislosti s přijetím konsolidačního balíčku, zejména změny sazeb daně a související změny např. u stavebních prací, stravovací služby, nápojů nebo pozemní hromadné dopravy. Nechybí ani výklad k nově zavedenému osvobození od daně s nárokem na odpočet daně při dodání knihy a půjčování knihy. Na příkladech i v textu komentáře jsou vysvětleny dopady omezení odpočtu daně u vybraného osobního automobilu, který je dlouhodobým majetkem plátce, což je rovněž změna vyvolaná konsolidačním balíčkem. Nově je také zákonem o DPH uložena povinnost vést evidenci přeshraničních plateb. V publikaci je upřesněno, kterých plátců se tato problematika týká a jaké povinnosti z toho vyplývají. Právní stav publikace je k 1. 1. 2024 Autor Zdeněk Kuneš je odborník se specializací na daň z přidané hodnoty. Pracoval na Ministerstvu financí na legislativě DPH. Je spoluautorem zákona č. 235/2004 Sb., o dani z přidané hodnoty. V současné době se věnuje metodické, přednáškové a publikační činnosti. Pracuje pro společnost KODAP, s. r. o., Liberec.

Podívejte se také HEPA filtr HF10 (2024)

Daň z přidané hodnoty 2022 - Zdeněk Kuneš

Publikace svým základním obsahem navazuje na publikaci vydanou nakladatelstvím 1. VOX, a. s., k datu 1. 4. 2019. Jedná se již o desáté, aktualizované a přepracované vydání, které obsahuje všechna novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, včetně již dříve přijatých změn, jejichž účinnost byla odložena na 1. 1. 2022. Výklad zákonných ustanovení je doplněn množstvím příkladů z praxe, řadou obrázků a grafů. V knize je například řešena problematika daňových dokladů, jsou upřesněny podmínky pro uplatnění nároku na odpočet daně a případného vyrovnání nebo úpravy odpočtu daně. Pozornost je také věnována uplatňování DPH u nájmu nemovitých věcí a v souvislosti s tím správnému vyúčtování dodaných energií, včetně prominutí daně z přidané hodnoty při dodání plynu a elektřiny. Dále jsou uvedeny všechny úpravy, které se týkají obchodování se zbožím mezi členskými státy. Například je zdůrazněno, které důkazní prostředky se považují za dostatečné pro prokázání osvobození od daně při dodání zboží do jiného členského státu, nebo jak se správně uplatňuje daň z přidané hodnoty při obchodování se zbožím v režimu skladu uvnitř území Evropské unie. Je vysvětleno správné uplatňování DPH u dovozu a vývozu zboží a u služeb vázaných na dovoz a vývoz zboží. U zvláštních režimů je řešeno uplatnění DPH při dodání použitého zboží, při poskytnutí cestovní služby nebo použití režimu přenesení daňové povinnosti, a dále jsou uvedeny změny, které se týkají zvláštního režimu jednoho správního místa.

Podívejte se také Daň z přidané hodnoty 2020 (978-80-7598-696-2)

Daň z přidané hodnoty 2022 - Zdeněk Kuneš - e-kniha

eBook: Publikace svým základním obsahem navazuje na publikaci vydanou nakladatelstvím 1. VOX, a. s., k datu 1. 4. 2019. Jedná se již o desáté, aktualizované a přepracované vydání, které obsahuje všechna novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, včetně již dříve přijatých změn, jejichž účinnost byla odložena na 1. 1. 2022. Výklad zákonných ustanovení je doplněn množstvím příkladů z praxe, řadou obrázků a grafů. V knize je například řešena problematika daňových dokladů, jsou upřesněny podmínky pro uplatnění nároku na odpočet daně a případného vyrovnání nebo úpravy odpočtu daně. Pozornost je také věnována uplatňování DPH u nájmu nemovitých věcí a v souvislosti s tím správnému vyúčtování dodaných energií, včetně prominutí daně z přidané hodnoty při dodání plynu a elektřiny. Dále jsou uvedeny všechny úpravy, které se týkají obchodování se zbožím mezi členskými státy. Například je zdůrazněno, které důkazní prostředky se považují za dostatečné pro prokázání osvobození od daně při dodání zboží do jiného členského státu, nebo jak se správně uplatňuje daň z přidané hodnoty při obchodování se zbožím v režimu skladu uvnitř území Evropské unie. Je vysvětleno správné uplatňování DPH u dovozu a vývozu zboží a u služeb vázaných na dovoz a vývoz zboží. U zvláštních režimů je řešeno uplatnění DPH při dodání použitého zboží, při poskytnutí cestovní služby nebo použití režimu přenesení daňové povinnosti, a dále jsou uvedeny změny, které se týkají zvláštního režimu jednoho správního místa.

Podívejte se také Počítej hodnoty (5060138825741)

Podívejte se také

- Oslobodenie od dane z pridanej hodnoty (978-80-8168-304-6)

- meritum Daň z přidané hodnoty 2022 (999-00-035-2487-4)

- Meritum Daň z přidané hodnoty 2018 (999-00-017-8296-2)

- Daň z přidané hodnoty s komentářem (978-80-7554-334-9)

- meritum Daň z přidané hodnoty 2019 (999-00-018-5489-8)

- jaroslav uhlir zdenek sverak operky cd dvd

- Vacs Kärcher 2024 PT (8596419011864)

- Nedostatečný pocit vlastní hodnoty

- Zákon o dani z přidané hodnoty 2021 (978-80-8183-138-6)

- Daň z pridanej hodnoty: Otázky a odpoved (978-80-571-0203-8)

- Zákon o dani z přidané hodnoty: Komentář (978-80-7598-436-4)

- zdenek sverak jaroslav uhlir hity a skorohity cd

- Steely Dan: Northeast Corridor: Steely Dan Live - CD (3593898)

- Jehly Singer 2024/80 - dvojjehla (126367)

- Testy 2023-2024 z matematiky pro žáky 9. tříd ZŠ (978-80-7358-410-8)

- cascha hh 2024 premium mahogany soprano ukulele

- Najvyšší súd SR k dani z pridanej hodnoty: Judikatúra (978-80-8155-102-4)

- Judikatúra Súdneho dvora EÚ za rok 2015 vo veciach dane z pridanej hodnoty (9780816843268)

- Steely Dan: Northeast Corridor: Steely Dan Live (2x LP) - LP (3593920)

- Zákon o dani z přidané hodnoty 2023 s komentářem změn (999-00-036-6636-9)

ÚZ 1565 Daň z přidané hodnoty, 2024

Publikace obsahuje nové znění zákona o dani z přidaného hodnoty, který byl k 1. 1. 2024 několikrát změněn, zejména vládním konsolidačním balíčkem. Publikace dále obsahuje aktuální text směrnice Rady EU o společném systému daně z přidané hodnoty a další evropské i tuzemské předpisy; celkem 7 předpisů a dokumentů v aktuálním znění. Všechny změny jsou vyznačeny tučně. Obsah publikace: Přehled zákona o dani z přidané hodnoty Zákon č. 235/2004 Sb., o dani z přidané hodnoty Směrnice Rady 2006/112/ES ze dne 28. listopadu 2006 o společném systému daně z přidané hodnoty Nařízení Rady (EU) č. 282/2011 ze dne 15. března 2011, kterým se stanoví prováděcí opatření ke směrnici 2006/112/ES o společném systému daně z přidané hodnoty (přepracování) Směrnice Rady 2008/9/ES ze dne 12. února 2008, kterou se stanoví prováděcí pravidla pro vrácení daně z přidané hodnoty stanovené směrnicí 2006/112/ES osobám povinným k dani neusazeným v členském státě vrácení daně, ale v jiném členském státě Nařízení vlády č. 361/2014 Sb., stanovení dodání zboží nebo poskytnutí služby pro použití režimu přenesení daňové povinnosti Pokyn GFŘ D-29 čj. 111096/16/7100-20116-050484, k prominutí pokut a nepodání kontrolního hlášení Rozhodnutí čj. MF-8118/2022/3901-2, o prominutí příslušenství daně a zálohy na daň z důvodu mimořádné události

Objev podobné jako ÚZ 1565 Daň z přidané hodnoty, 2024

Zákon o dani z přidané hodnoty 2024

Novinka reflektující zásadní změny v zákoně od 1. ledna 2024. Podrobný komentář všech novelizovaných ustanovení! Rozlišení novel, přehledná úprava, formát A4+. Kvalitní bílý papír, orientační prvky usnadňující práci. Poznámky a komentáře přímo v textu u novelizovaných pasáží. V ceně e-book, Daňový měsíčník a další on-line služby po celý rok s možností volného stahování nejnovějších platných znění. Určeno pro náročné profesionální uživatele.

Objev podobné jako Zákon o dani z přidané hodnoty 2024

Daň z přidané hodnoty 2021 - Zdeňka Hušáková

Daň z přidané hodnoty 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky DPH a je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do tří částí: obecné principy daně z přidané hodnoty, uplatňování daně z přidané hodnoty, správa daně z přidané hodnoty. Výklad je zpracován ve znění právních předpisů k 1. 1. 2021.

Objev podobné jako Daň z přidané hodnoty 2021 - Zdeňka Hušáková

Meritum Daň z přidané hodnoty 2020 - Zdeňka Hušáková - e-kniha

eBook: meritum Daň z přidané hodnoty 2020 obsahuje z hlediska praktického využití srozumitelný výklad problematiky DPH, který je zpracován ve znění právních předpisů k 1. 5. 2020.Vydání merita DPH pro rok 2020: zahrnuje novelu 2020, která je vyvolána především povinností transpozice změn práva evropského, včetně změn, jejichž cílem je uvedení tuzemské úpravy do souladu s úpravou unijní, se věnuje změnám v oblasti sazeb daně související s novelizací zákona o EET, a upozorňuje na nejvýznamnější změny u intrakomunitárních dodávek zboží včetně nového řešení tzv. režimu skladu. Publikace je koncipována jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat a je rozdělena do tří částí: obecné principy daně z přidané hodnoty, uplatňování daně z přidané hodnoty, správa daně z přidané hodnoty.

Objev podobné jako Meritum Daň z přidané hodnoty 2020 - Zdeňka Hušáková - e-kniha

meritum Daň z přidané hodnoty 2022 - Zdeňka Hušáková - e-kniha

eBook: meritum Daň z přidané hodnoty 2022 obsahuje z hlediska praktického využití srozumitelný výklad problematiky DPH a je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do tří částí: obecné principy daně z přidané hodnoty,uplatňování daně z přidané hodnoty,správa daně z přidané hodnoty. Výklad je zpracován ve znění právních předpisů k 1. 1. 2022.

Objev podobné jako meritum Daň z přidané hodnoty 2022 - Zdeňka Hušáková - e-kniha

meritum Daň z přidané hodnoty 2021 - Zdeňka Hušáková - e-kniha

eBook: meritum Daň z přidané hodnoty 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky DPH a je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do tří částí: obecné principy daně z přidané hodnoty, uplatňování daně z přidané hodnoty, správa daně z přidané hodnoty. Ze změn pro rok 2021 vybíráme: úprava zálohy na nadměrný odpočet, úprava povinného elektronického podání na DPH, další změny navazující na předešlé novely či vstoupení již schválených změn v účinnost. Výklad je zpracován ve znění právních předpisů k 1. 1. 2021.

Objev podobné jako meritum Daň z přidané hodnoty 2021 - Zdeňka Hušáková - e-kniha

Zákon o dani z přidané hodnoty 2024 s komentářem změn - kolektiv autorů - e-kniha

eBook: Úplné znění zákona platné pro rok 2024 s detailními komentáři novel přímo u změněných ustanovení (e-book v pdf v praktickém interaktivním kompletu s Daňovým měsíčníkem)Nové vydání příručky pro náročné profesionální uživatele v právním stavu k 1. lednu 2024, včetně konsolidačního balíčkuObsah: systematický úvodní komentář posledních novel + podrobný komentář všech aktuálních změn přímo u novelizovaných pasáží úplného znění zákonaHlavní vlastnosti: výrazné rozlišení novel a jejich detailní komentáře přímo v textu, orientační prvky, uspořádání a přehledná grafická úprava zohledňující potřeby přesné práce s textem, extra široký formát. Publikace s doplňkovým servisem pro nejnáročnější profesionální uživatele. Pro studium, školení, rychlé osvojení změn a použití v denní praxi.Doplňky a servis: 12x ročně Daňový měsíčník v pdf s nejnovějšími informacemi o vývoji daňové legislativy, bonusové e-booky s podrobně komentovanými novelami, servisní webová stránka DanoveZakony365.cz pro uživatele s aktuálními texty a podrobnými informacemi k novelám.

Objev podobné jako Zákon o dani z přidané hodnoty 2024 s komentářem změn - kolektiv autorů - e-kniha

ÚZ 1462 Daň z přidané hodnoty, 2022

Publikace obsahuje aktuální znění zákona o dani z přidaného hodnoty, který byl k 1. 1. 2022 změněn dvěma novelami (celkem 13 změn a doplnění). Nově jsou zařazeny nové pokyny GFŘ k promíjení DPH u některých výrobků a služeb. Publikace dále obsahuje aktuální text směrnice Rady EU o společném systému daně z přidané hodnoty a další pokyny, rozhodnutí, sdělení a informace GFŘ; celkem 18 předpisů a dokumentů v aktuálním znění. Všechny změny jsou vyznačeny tučně.vydal: Sagit, a. s., podle stavu k 1. 1. 2022, 320 stran V edici ÚZ vyšly dosud předpisy z oblasti DPH a spotřebních daní pod č. 1, 11, 33, 55, 56, 86, 112, 120, 170, 184, 199, 220, 248, 258, 295, 319, 373, 394, 401, 423, 436, 472, 505, 515, 528, 598, 632, 642, 690, 729, 766, 831, 865, 927, 997, 1058, 1112, 1144, 1165, 1199, 1240, 1313, 1343, 1387, 1406 a 1448. Toto č. 1462 se od č. 1448 liší v předpisech zvýrazněných v obsahu tučně. Obsah publikace: Přehled zákona o dani z přidané hodnoty Zákon č. 235/2004 Sb., o dani z přidané hodnoty Směrnice Rady 2006/112/ES ze dne 28. listopadu 2006 o společném systému daně z přidané hodnoty Nařízení Rady (EU) č. 282/2011 ze dne 15. března 2011, kterým se stanoví prováděcí opatření ke směrnici 2006/112/ES o společném systému daně z přidané hodnoty (přepracování) Směrnice Rady 2008/9/ES ze dne 12. února 2008, kterou se stanoví prováděcí pravidla pro vrácení daně z přidané hodnoty stanovené směrnicí 2006/112/ES osobám povinným k dani neusazeným v členském státě vrácení daně, ale v jiném členském státě Nařízení vlády č. 361/2014 Sb., stanovení dodání zboží nebo poskytnutí služby pro použití režimu přenesení daňové povinnosti Pokyn GFŘ D-29 čj. 111096/16/7100-20116-050484, k prominutí pokut a nepodání kontrolního hlášení Informace GFŘ, placení DPH ve zvláštním režimu jednoho správního místa - OSS od 1. 7. 2021 Rozhodnutí čj. MF-29943/2021/3901-2, o prominutí daně z přidané hodnoty z důvodu mimořádné události Rozhodnutí čj. MF-30457/2021/3901-2, o prominutí daně z přidané hodnoty z důvodu mimořádné události Rozhodnutí čj. MF-35211/2021/3901-2, o prominutí daně z přidané hodnoty z důvodu mimořádné události Informace GFŘ čj. 70709/21/7100-20116-050822, k vyúčtování elektřiny a plynu v souvislosti s prominutím DPH

Objev podobné jako ÚZ 1462 Daň z přidané hodnoty, 2022

ÚZ 1387 Daň z přidané hodnoty 2020

Vedle změn, ke kterým došlo v první polovině roku, je do textu zákona o DPH zapracována také rozsáhlá novela účinná od září 2020. Publikace dále obsahuje směrnici Rady EU o společném systému daně z přidané hodnoty, a nové pokyny, rozhodnutí, sdělení a informace GFŘ; celkem 17 předpisů v aktuálním znění. Všechny změny jsou vyznačeny tučně.

Objev podobné jako ÚZ 1387 Daň z přidané hodnoty 2020

Daň z přidané hodnoty 2020 (978-80-7598-696-2)

Kniha - autor Zdeňka Hušáková, 152 stran, česky, brožovaná bez přebalu lesklá

Objev podobné jako Daň z přidané hodnoty 2020 (978-80-7598-696-2)

Daň z přidané hodnoty s komentářem - Václav Benda, Ladislav Pitner

V tomto 14. aktualizovaném vydání komentáře k zákonu o DPH jsou promítnuty všechny změny zákona o DPH provedené v roce 2021 a vyznačeny ty, které jsou účinné od 1. 10. 2021. Předkládaný komentář je zcela v souladu s aktuálními výklady Generálního finančního ředitelství a obsahuje přehled informací, stanovisek a sdělení GFŘ zveřejněných do data redakční uzávěrky.Novely zákona o DPHNovely zákona o DPH reagují především na přijetí právních předpisů v rámci EU (novela k problematice elektronického obchodu a souvisejících opatření účinná k 1. 10. 2021) a zčásti jako obvykle na poznatky z praxe a daňové správy a u některých změn je jejich cílem upřesnění některých ustanovení v zájmu zjednodušení textu zákona a lepší aplikace v daňové praxi.Přijetí novel jiných zákonůNěkteré změny v zákoně reagují na souvislosti s přijetím novel jiných zákonů, např. na změny v daních z příjmů u dlouhodobého majetku (zákon č. 609/2020 Sb. s účinností od 1. 1. 2021) a také na zákon č. 527/2020 Sb., kterým se mění zákon č. 253/2008 Sb., o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu, ve znění pozdějších předpisů, a další související zákony, zákony související s přijetím zákona o evidenci skutečných majitelů a zákon č. 186/2016 Sb., o hazardních hrách, ve znění pozdějších předpisů, s účinností od 1. 1. 2021.

Objev podobné jako Daň z přidané hodnoty s komentářem - Václav Benda, Ladislav Pitner

Daň z přidané hodnoty 2021 (978-80-7676-081-3)

Kniha - 152 stran, česky, brožovaná bez přebalu lesklá

Objev podobné jako Daň z přidané hodnoty 2021 (978-80-7676-081-3)

Daň z přidané hodnoty 2022 (978-80-7676-341-8)

Elektronická kniha - autor Zdeněk Kuneš, 392 stran, česky Publikace svým základním obsahem navazuje na publikaci vydanou nakladatelstvím 1. VOX, a. s., k datu 1. 4. 2019. Jedná se již o desáté, aktualizované a přepracované vydání, které obsahuje všechna novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, včetně již dříve přijatých změn, jejichž účinnost byla odložena na 1. 1. 2022. Výklad zákonných ustanovení je doplněn množstvím příkladů z praxe, řadou obrázků a grafů. V knize je například řešena problematika daňových dokladů, jsou upřesněny podmínky pro uplatnění nároku na odpočet daně a případného vyrovnání nebo úpravy odpočtu daně. Pozornost je také věnována uplatňování DPH u nájmu nemovitých věcí a v souvislosti s tím správnému vyúčtování dodaných energií, včetně prominutí daně z přidané hodnoty při dodání plynu a elektřiny. Dále jsou uvedeny všechny úpravy, které se týkají obchodování se zbožím mezi členskými státy....

Objev podobné jako Daň z přidané hodnoty 2022 (978-80-7676-341-8)

meritum Daň z přidané hodnoty 2022 (999-00-035-2487-4)

Elektronická kniha - autor Zdeňka Hušáková, 152 stran, česky meritum Daň z přidané hodnoty 2022 obsahuje z hlediska praktického využití srozumitelný výklad problematiky DPH a je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do tří částí: obecné principy daně z přidané hodnoty,uplatňování daně z přidané hodnoty,správa daně z přidané hodnoty. Výklad je zpracován ve znění právních předpisů k 1. 1. 2022.

Objev podobné jako meritum Daň z přidané hodnoty 2022 (999-00-035-2487-4)

Daň z přidané hodnoty s komentářem (978-80-7554-334-9)

Kniha - autor Václav Benda; Ladislav Pitner, 912 stran, česky, brožovaná bez přebalu lesklá V tomto 14. aktualizovaném vydání komentáře k zákonu o DPH jsou promítnuty všechny změny zákona o DPH provedené v roce 2021 a vyznačeny ty, které jsou účinné od 1. 10. 2021. Předkládaný komentář je zcela v souladu s aktuálními výklady Generálního finančního ředitelství a obsahuje přehled informací, stanovisek a sdělení GFŘ zveřejněných do data redakční uzávěrky. Novely zákona o DPH Novely zákona o DPH reagují především na přijetí právních předpisů v rámci EU (novela k problematice elektronického obchodu a souvisejících opatření účinná k 1. 10. 2021) a zčásti jako obvykle na poznatky z praxe a daňové správy a u některých změn je jejich cílem upřesnění některých ustanovení v zájmu zjednodušení textu zákona a lepší aplikace v daňové praxi. Přijetí novel jiných zákonů Některé změny v zákoně reagují na souvislosti s přijetím novel jiných zákonů, např. na změny v...

Objev podobné jako Daň z přidané hodnoty s komentářem (978-80-7554-334-9)

meritum Daň z přidané hodnoty 2019 (999-00-018-5489-8)

Elektronická kniha - autor Zdeňka Hušáková, 152 stran, česky Meritum Daň z přidané hodnoty 2019 obsahuje z hlediska praktického využití srozumitelný výklad problematiky DPH a je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do tří částí: obecné principy daně z přidané hodnoty, uplatňování daně z přidané hodnoty, správa daně z přidané hodnoty. Výklad je zpracován ve znění právních předpisů k 1. 4. 2019. Vydání merita DPH pro rok 2019: zahrnuje významné změny přijaté daňovým balíčkem (zákon č. 80/2019 Sb.) s účinností od 1. 4. 2019, se věnuje novým pravidlům uplatňování DPH u poukazů, změnám v úpravě odpočtu a opravám základu daně a výše daně pro daň z přidané hodnoty a dále se zaměřuje na nová pravidla pro výpočet daně a stanovení místa plnění při poskytování digitálních služeb.

Objev podobné jako meritum Daň z přidané hodnoty 2019 (999-00-018-5489-8)

Meritum Daň z přidané hodnoty 2020 (978-80-759-8696-2)

Elektronická kniha - autor Zdeňka Hušáková, 152 stran, česky meritum Daň z přidané hodnoty 2020 obsahuje z hlediska praktického využití srozumitelný výklad problematiky DPH, který je zpracován ve znění právních předpisů k 1. 5. 2020.Vydání merita DPH pro rok 2020: zahrnuje novelu 2020, která je vyvolána především povinností transpozice změn práva evropského, včetně změn, jejichž cílem je uvedení tuzemské úpravy do souladu s úpravou unijní, se věnuje změnám v oblasti sazeb daně související s novelizací zákona o EET, a upozorňuje na nejvýznamnější změny u intrakomunitárních dodávek zboží včetně nového řešení tzv. režimu skladu. Publikace je koncipována jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat a je rozdělena do tří částí: obecné principy daně z přidané hodnoty, uplatňování daně z přidané hodnoty, správa daně z přidané hodnoty.

Objev podobné jako Meritum Daň z přidané hodnoty 2020 (978-80-759-8696-2)

meritum Daň z přidané hodnoty 2021 (978-80-7676-081-3)

Elektronická kniha - autor Zdeňka Hušáková, 151 stran, česky meritum Daň z přidané hodnoty 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky DPH a je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do tří částí: obecné principy daně z přidané hodnoty, uplatňování daně z přidané hodnoty, správa daně z přidané hodnoty. Ze změn pro rok 2021 vybíráme: úprava zálohy na nadměrný odpočet, úprava povinného elektronického podání na DPH, další změny navazující na předešlé novely či vstoupení již schválených změn v účinnost. Výklad je zpracován ve znění právních předpisů k 1. 1. 2021.

Objev podobné jako meritum Daň z přidané hodnoty 2021 (978-80-7676-081-3)

ÚZ 1519 Daň z přidané hodnoty (978-80-7488-560-0)

Kniha - 320 stran, česky, brožovaná bez přebalu lesklá Publikace obsahuje nové znění zákona o dani z přidaného hodnoty, který byl k 1. 1. 2023 změněn (celkem 13 změn a doplnění). Jsou zařazeny nové pokyny GFŘ k promíjení DPH u některých výrobků a služeb. Publikace dále obsahuje aktuální text směrnice Rady EU o společném systému daně z přidané hodnoty a další pokyny, rozhodnutí, sdělení a informace GFŘ; celkem 18 předpisů a dokumentů v aktuálním znění. Všechny změny jsou vyznačeny tučně.

Objev podobné jako ÚZ 1519 Daň z přidané hodnoty (978-80-7488-560-0)

Zákon o dani z přidané hodnoty - Igor Pantůček, Petr Vondraš

Praktický komentář k zákonu č. 235/2004 Sb., o dani z přidané hodnoty, výkladově rozvádí jednotlivá ustanovení zákona v kontextu bohatých poradenských zkušeností autorů, judikatury a informací Finanční správy. Obsahuje také řadu příkladů, na nichž jsou ustanovení zákona prakticky vysvětlována. Praktický komentář pomůže začátečníkovi pochopit smysl jednotlivých paragrafů zákona, zkušený poradce si v knize může ověřit, zda jeho posouzení koresponduje s judikaturou, výkladem Finanční správy a v neposlední řadě právě s názorem autorů, kteří dennodenně řeší praktické klientské dotazy. Rozsáhle pojatý komentář k dani z přidané hodnoty vznikal v roce přípravy konsolidačního balíčku, a proto obsahuje mimo jiné i všechny změny v dani z přidané hodnoty, které tento balíček přinesl. Právní stav publikace je k 1. 1. 2024

Objev podobné jako Zákon o dani z přidané hodnoty - Igor Pantůček, Petr Vondraš

Zákon o dani z přidané hodnoty 2021 (978-80-8183-138-6)

Kniha - 72 stran, česky, brožovaná bez přebalu lesklá Nové vydání příručky pro profesionální uživatele po schválení všech novel. Právní stav pro rok 2021. Obsah: přehledný úvod ke zvládnutí orientace v novelách během několika minut, systematický úvodní komentář aktuálních novel + podrobný komentář všech změn přímo u novelizovaných pasáží úplného znění zákona o dani z přidané hodnoty. Hlavní vlastnosti: výrazné rozlišení novel podle časových úrovní a jejich detailní komentáře přímo v textu, kvalitní bílý papír, orientační prvky, uspořádání a přehledná grafická úprava zohledňující potřeby přesné práce s textem, extra široký formát A4+. Publikace s doplňkovým servisem pro nejnáročnější profesionální uživatele. Pro studium, školení, rychlé osvojení změn a použití v denní praxi.

Objev podobné jako Zákon o dani z přidané hodnoty 2021 (978-80-8183-138-6)

Zákon o dani z přidané hodnoty: Komentář (978-80-7598-436-4)

Kniha - autor Tomáš Brandejs; Milena Drábová; Michal Dušek, 1224 stran, česky, pevná bez přebalu lesklá Osmé vydání komentáře k zákonu č. 235/2004 Sb., o dani z přidané hodnoty, zahrnuje významné změny přijaté daňovým balíčkem (zákon č. 80/2019 Sb.) s účinností od 1. dubna 2019 (např. nová pravidla uplatňování DPH u poukazů, u stanovení místa plnění při poskytování digitálních služeb, leasingu, úpravy odpočtu a oprav základu daně).

Objev podobné jako Zákon o dani z přidané hodnoty: Komentář (978-80-7598-436-4)

Osvobození dodání vybraných nemovitých věcí od daně z přidané hodnoty - Tomáš Sejkora - e-kniha

eBook: Hlavním cílem této publikace zaměřené na oblast osvobození dodání určitých nemovitých věcí od DPH bez nároku na odpočet má být poskytnutí tzv. best practice této harmonizované úpravy, jehož vytvoření je možné pouze na základě analýzy dotčených českých a unijních právních předpisů z oblasti DPH. K dosažení vytyčených cílů přitom byla použita metoda analýzy, syntézy, metoda deskriptivní a metoda komparace daňového práva.

Objev podobné jako Osvobození dodání vybraných nemovitých věcí od daně z přidané hodnoty - Tomáš Sejkora - e-kniha

Daň z přidané hodnoty 2022: Úplné znění zákona o DPH k 1. 1. 2022 (978-80-7676-341-8)

Kniha - autor Zdeněk Kuneš, 392 stran, česky, brožovaná bez přebalu lesklá Publikace svým základním obsahem navazuje na publikaci vydanou nakladatelstvím 1. VOX, a. s., k datu 1. 4. 2019. Jedná se již o desáté, aktualizované a přepracované vydání, které obsahuje všechna novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, včetně již dříve přijatých změn, jejichž účinnost byla odložena na 1. 1. 2022. Výklad zákonných ustanovení je doplněn množstvím příkladů z praxe, řadou obrázků a grafů. V knize je například řešena problematika daňových dokladů, jsou upřesněny podmínky pro uplatnění nároku na odpočet daně a případného vyrovnání nebo úpravy odpočtu daně. Pozornost je také věnována uplatňování DPH u nájmu nemovitých věcí a v souvislosti s tím správnému vyúčtování dodaných energií, včetně prominutí daně z přidané hodnoty při dodání plynu a elektřiny. Dále jsou uvedeny všechny úpravy, které se týkají obchodování se zbožím mezi členskými...

Objev podobné jako Daň z přidané hodnoty 2022: Úplné znění zákona o DPH k 1. 1. 2022 (978-80-7676-341-8)

Zákon o dani z přidané hodnoty 2023 s komentářem změn (999-00-036-6636-9)

Elektronická kniha - ze série DanoveZakony365,cz, autor Kolektiv autorů, 79 stran, česky Úplné znění zákona platné pro rok 2023 s detailními komentáři novel přímo u změněných ustanovení (e-book v pdf v praktickém interaktivním kompletu s Daňovým měsíčníkem)Nové vydání příručky pro náročné profesionální uživatele v právním stavu k 1. lednu 2023Obsah: systematický úvodní komentář posledních novel + podrobný komentář všech aktuálních změn přímo u novelizovaných pasáží úplného znění zákonaHlavní vlastnosti: výrazné rozlišení novel a jejich detailní komentáře přímo v textu, orientační prvky, uspořádání a přehledná grafická úprava zohledňující potřeby přesné práce s textem, extra široký formát. Publikace s doplňkovým servisem pro nejnáročnější profesionální uživatele. Pro studium, školení, rychlé osvojení změn a použití v denní praxi.Doplňky a servis: 12x ročně Daňový měsíčník v pdf s nejnovějšími informacemi o vývoji daňové legislativy, bonusové e-booky s podrobně...

Objev podobné jako Zákon o dani z přidané hodnoty 2023 s komentářem změn (999-00-036-6636-9)

Osvobození dodání vybraných nemovitých věcí od daně z přidané hodnoty (978-80-755-0007-6)

Elektronická kniha - autor Tomáš Mgr. Sejkora, 167 stran Hlavním cílem této publikace zaměřené na oblast osvobození dodání určitých nemovitých věcí od DPH bez nároku na odpočet má být poskytnutí tzv. best practice této harmonizované úpravy, jehož vytvoření je možné pouze na základě analýzy dotčených českých a unijních právních předpisů z oblasti DPH. K dosažení vytyčených cílů přitom byla použita metoda analýzy, syntézy, metoda deskriptivní a metoda komparace daňového práva.

Objev podobné jako Osvobození dodání vybraných nemovitých věcí od daně z přidané hodnoty (978-80-755-0007-6)

Zákon o dani z přidané hodnoty - Milan Tomíček, Olga Holubová, Tomáš Brandejs, Milena Drábová, Michal Dušek

Osmé vydání komentáře k zákonu č. 235/2004 Sb., o dani z přidané hodnoty, zahrnuje významné změny přijaté daňovým balíčkem (zákon č. 80/2019 Sb.) s účinností od 1. dubna 2019 (např. nová pravidla uplatňování DPH u poukazů, u stanovení místa plnění při poskytování digitálních služeb, leasingu, úpravy odpočtu a oprav základu daně).

Objev podobné jako Zákon o dani z přidané hodnoty - Milan Tomíček, Olga Holubová, Tomáš Brandejs, Milena Drábová, Michal Dušek

Daň z příjmu - Vladimír Hruška, Zdeněk Kuneš, Petr Taranda

V zákoně o daních z příjmů nastalo od 1. 1. 2023 vícero změn. Kromě jiného jsou to zásadní změny v paušální dani, nastala změna ve výši limitu zdanitelných příjmů pro podání daňového přiznání za zdaňovací období roku 2023, změny související se závislou činností. Do zákona o daních z příjmů byl doplněn nový druh příjmů osvobozených od daně, zavádí se daň z neočekávaných zisků, byly opětovně zařazeny mimořádné odpisy hmotného majetku a další.

Objev podobné jako Daň z příjmu - Vladimír Hruška, Zdeněk Kuneš, Petr Taranda

Abeceda DPH 2024 - Bc. Zdeněk Vondrák DiS., Ing. Zdeněk Kuneš

Publikace, kterou lze použít jako průvodce pro začínající podnikatele nebo podnikatele, jež dosud neměli povinnost registrovat se k dani z přidané hodnoty, sleduje jednotlivé kroky podnikatele při zahájení jeho podnikatelských aktivit a postup v případě splnění podmínky podle zákona o DPH pro povinnost registrovat se k dani.Komplexní výklad k problematice DPH od A do ZKniha je koncipována jako výklad jednotlivých situací v podnikatelském životě plátce, v každé kapitole jsou uvedeny odkazy na ustanovení zákona o DPH, případně daňového řádu nebo občanského zákoníku. U jednotlivých řešených oblastí jsou uvedeny praktické příklady a v případě potřeby i grafické znázornění komentované problematiky.Výklad vychází z legislativního stavu pro rok 2024Kniha je aktualizována o všechny změny provedené v zákoně o DPH od počátku roku 2024 – provedené stavebním zákonem, zákonem o sociálních službách, energetickým zákonem, insolvenčním zákonem a konsolidačním balíčkem – a o změny provedené informacemi vydanými Generálním finančním ředitelstvím a Koordinačním výborem Komory daňových poradců v průběhu roku 2023 a na počátku roku 2024 – nájem hrobového místa, třídění odpadu pro EKO-KOM, poskytování ubytovací služby, přeprava osob.Podrobný přehled změn daňových sazebV publikaci jsou vysvětleny všechny změny sazeb daně – zrušení druhé snížené sazby daně, snížení sazby daně z 15 % na 12 %, přesuny ze snížené sazby daně do základní sazby a opačně. Návazně na to je na příkladech uvedeno vyúčtování plnění, u kterých byly přijaty zálohy v roce 2023, např. dodání tepla, vody. Nově je osvobozeno od daně dodání knihy a souvisejících služeb (elektronické knihy). A dále omezen odpočet daně při nákupu a technickém zhodnocení vybraného osobního automobilu, případně je provedeno snížení odpočtu daně.Dále k obsahu publikaceSpecifické povinnosti podle daňového řádu jsou detailně rozvedeny specialistou na správu daní, kdy mj. upozorňuje na všechna úskalí při podávání daňových přiznání a dalších podání v případě, že nebudou splněny lhůty podle zákona o DPH a daňového řádu, tj. při podávání dodatečných daňových přiznání či podávání daňových tvrzení při zpětné registraci k DPH. V knize se také seznámíte s tím, jak komunikovat se správcem daně, v současné době již téměř výhradně elektronicky. Zvláštní kapitola se zaměřuje i na novou povinnost pro všechny fyzické osoby – podnikatele a na další subjekty, které mají od 1. 1. 2023 povinně zřízenu datovou schránku, musí tedy s úřady povinně komunikovat elektronicky.

Objev podobné jako Abeceda DPH 2024 - Bc. Zdeněk Vondrák DiS., Ing. Zdeněk Kuneš

DPH 2024 - výklad s příklady - Svatopluk Galočík, Oto Paikert, Zdeněk Kuneš, Pavla Polanská - e-kniha

eBook: 20. vydání této publikace obsahuje novelizovaná ustanovení zákona o DPH k 1. lednu 2024 a některé nové či upřesněné výklady zákona o DPH. Výklad všech ustanovení zákona o DPH je doplněn o množství příkladů z praxe, které slouží k vysvětlení problematiky. Publikaci využijí všichni, kteří se při své práci s DPH setkávají a potřebují této problematice porozumět. Ve vazbě na změny od roku 2024 publikace obsahuje vysvětlení změn zákona o DPH, ke kterým došlo stavebním zákonem, insolvenčním zákonem a energetickým zákonem. Rovněž reaguje na novelu zákona o DPH č. 349/2023 Sb. (tzv. konsolidační balíček), kterou došlo zejména ke změnám sazeb daně a souvisejícím změnám např. u stavebních prací, stravovací služby, pozemní hromadné dopravy osob a dalším. V publikaci je obsažen výklad i k nově zavedenému osvobození od daně s nárokem na odpočet daně při dodání knihy a půjčování knihy. Na příkladech i v textu jsou vysvětleny dopady omezení odpočtu daně u vybraného osobního automobilu, který je dlouhodobým majetkem plátce, což je rovněž změna vyvolaná konsolidačním balíčkem. Nově je zákonem o DPH uložena povinnost vést evidenci přeshraničních plateb. V publikaci je upřesněno, kterých plátců se tato problematika týká a jaké povinnosti z toho vyplývají.

Objev podobné jako DPH 2024 - výklad s příklady - Svatopluk Galočík, Oto Paikert, Zdeněk Kuneš, Pavla Polanská - e-kniha

Abeceda DPH 2023 - Bc. Zdeněk Vondrák DiS., Ing. Zdeněk Kuneš

Publikaci Abeceda DPH lze použít jako průvodce pro začínající podnikatele nebo podnikatele, kteří dosud neměli povinnost registrovat se k dani z přidané hodnoty. Změny v zákonu o DPH Kniha je aktualizována o všechny změny uvedené v zákonu o DPH pro rok 2022 a o informace vydávané Generálním finančním ředitelstvím. Blíže k obsahu publikace V knize je řešeno, jak správně stanovit místo plnění, kdy vzniká povinnost přiznat daň, jak a kdy správně vystavit daňový doklad, co musí obsahovat a jaké jsou jeho druhy, jak správně stanovit základ daně, jak postupovat při zaokrouhlování daně, případně jak provést opravu základu daně například u reklamací, jak opravit odpočet daně u příjemce zdanitelného plnění a jak opravit vlastní chyby. Autoři vysvětlují způsob, jak stanovit správnou sazbu daně při dodání zboží nebo poskytnutí služby. Problematika uplatnění DPH u nemovitých věcí Samostatná kapitola je věnována problematice uplatnění DPH u nemovitých věcí, je objasněno správné uplatnění sazeb daně u rekonstrukce a oprav staveb pro bydlení a nové výstavby. Dále je řešena problematika dodání nemovité věci, vymezení stavebního pozemku a také problematika nájmu nemovité věci, možnost uplatnit u tohoto nájmu daň a jsou uvedeny případy, u kterých není možné od 1. 1. 2021 uplatnit daň u nájmu nemovité věci. Na příkladech je vysvětleno, jak řešit nedoložené zničení či ztrátu nebo odcizení obchodního majetku. Problematika obchodování mezi členskými státy Rovněž je v knize řešena problematika obchodování se zbožím mezi členskými státy a je zásadně upravena problematika prokazování přepravy zboží mezi členskými státy. Je také upraven způsob obchodování prostřednictvím „konsignačních skladů“. V samostatných kapitolách se rozebírá poskytování služeb mezi členskými státy, problematika dovozu a vývozu zboží a v návaznosti i to, jaké doklady plátce potřebuje pro prokázání těchto plnění, kdy a kam uvede tato plnění do daňového přiznání a kontrolního hlášení. U dokladů na vývoz zboží je upřesněna možnost podání ústního celního prohlášení. U přepravy a služeb přímo vázaných na dovoz a vývoz zboží je na příkladech uvedeno, jak správně uplatnit osvobození od daně. Rovněž je uveden postup při uplatňování DPH u společníků společnosti po 1. 1. 2019. Uplatnění daně u zvláštních režimů Samostatná kapitola je věnována uplatnění daně u zvláštních režimů. Důležité změny jsou promítnuty v případě zvláštního režimu pro cestovní službu (zrušení globální marže, povinnost přiznat daň z úplaty přijaté před uskutečněním cestovní služby). Podrobněji k dalším problematikám Publikace sleduje jednotlivé kroky podnikatele při zahájení jeho podnikatelských aktivit a postup v případě splnění podmínky podle zákona o DPH pro povinnost registrovat se k dani. Specifické povinnosti podle zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů, jsou detailně rozvedeny specialistou na správu daní. Dozvíte se o všech úskalích při podávání daňových přiznání a dalších podání v případě, že nebudou splněny lhůty podle zákona o DPH a daňového řádu, tj. při podávání dodatečných daňových přiznání či podávání daňových tvrzení při zpětné registraci k DPH. V publikaci je zahrnuta novela daňového řádu, která výrazným způsobem zasahuje do stávajících postupů finančních orgánů. V knize se také seznámíte s tím, jak komunikovat se správcem daně, a to především elektronicky, vysvětlena jsou rovněž elektronická podání, protože povinná elektronická forma podání se týká stále širšího okruhu podnikatelů. Také je věnována pozornost problematice formátů elektronického podání. Zvláštní kapitola se zaměřuje i na novou povinnost pro všechny fyzické osoby – podnikatele a na další subjekty, které budou mít od 1. 1. 2023 povinně zřízenu datovou schránku, tedy budou muset s úřady povinně komunikovat elektronicky. Publikace provede podnikatele nejen jeho povinnostmi při podnikání s místem plnění v tuzemsku, ale i v případě, že své aktivity rozvine v rámci obchodování se zeměmi Evropské unie, případně s třetími zeměmi. Výklad jednotlivých situací a praktické příklady Kniha je koncipována jako výklad jednotlivých situací v podnikatelském životě plátce, v každé kapitole jsou uvedeny odkazy na ustanovení zákona o DPH, případně daňového řádu nebo občanského zákoníku, kde si může plátce ustanovení podrobně prostudovat. U jednotlivých řešených oblastí jsou uvedeny praktické příklady a v případě potřeby i grafické znázornění komentované problematiky.

Objev podobné jako Abeceda DPH 2023 - Bc. Zdeněk Vondrák DiS., Ing. Zdeněk Kuneš

DPH - Svatopluk Galočík, Oto Paikert, Zdeněk Kuneš - e-kniha

eBook: 16. vydání této publikace, na kterou se dlouho čekalo z důvodů koronavirové krize, obsahuje všechna novelizovaná ustanovení k 1. 9. 2020 a reaguje tak na změny Evropských směrnic, upravující harmonizovaný postup u DPH. Jedná se zejména o zavedení nových pojmů (plnění), která v našem zákoně o DPH dosud upravena nebyla. Např. obchod v řetězci, přemístění zboží v režimu skladu, důkazní prostředky u uskutečněné přepravy při dodání do jiného členského státu, rozšíření důkazních prostředků při vývozu atp. Výklad všech ustanovení zákona je doplněn o 300 příkladů z praxe, včetně příloh (sazby daně u zboží a služeb). Publikaci využijí všichni, kteří se v praxi s DPH setkávají.

Objev podobné jako DPH - Svatopluk Galočík, Oto Paikert, Zdeněk Kuneš - e-kniha

DPH 2023 - Svatopluk Galočík, Oto Paikert, Zdeněk Kuneš, Pavla Polanská

19. vydání této publikace obsahuje novelizovaná ustanovení zákona o DPH k 1. 1. 2023 a některé nové či upřesněné výklady zákona o DPH. Výklad všech ustanovení zákona o DPH je doplněn o množství příkladů z praxe. Publikaci využijí všichni, kteří se v praxi s DPH setkávají.

Objev podobné jako DPH 2023 - Svatopluk Galočík, Oto Paikert, Zdeněk Kuneš, Pavla Polanská

DPH 2023 – výklad s příklady - Zdeněk Kuneš, Pavla Polanská - e-kniha

eBook: 19. vydání této publikace obsahuje novelizovaná ustanovení zákona o DPH k 1. 1. 2023 a některé nové či upřesněné výklady zákona o DPH. Výklad všech ustanovení zákona o DPH je doplněn o množství příkladů z praxe. Publikaci využijí všichni, kteří se v praxi s DPH setkávají.

Objev podobné jako DPH 2023 – výklad s příklady - Zdeněk Kuneš, Pavla Polanská - e-kniha

Daň z pridanej hodnoty - Marián Drozd

Publikácia "Daň z pridanej hodnoty. Otázky a odpovede" zachytáva 227 odborných stanovísk autora na otázky súvisiace s uplatňovaním zákona o dani z pridanej hodnoty. Autor, Ing. Marián Drozd, má dlhoročnú prax ako daňový poradca, audítor a znalec v odvetví daňovníctvo, pričom sa venuje aj publikačnej činnosti. Vďaka rozsahu reálnych otázok od konkrétnych podnikateľov autor spoznal široké spektrum problémov, ktoré musí podnikateľ priebežne riešiť. Rozsah položených otázok sa v podstate týka väčšiny jednotlivých ustanovení zákona o dani z pridanej hodnoty, a to najmä tých, ktoré sú najviac problematické, či nezrozumiteľné. Publikácia pomôže tým podnikateľom alebo ich účtovníkom, ktorí naliehavo potrebujú riešiť konkrétny problém z oblasti dane z pridanej hodnoty a nemajú možnosť ho konzultovať s daňovým poradcom.

Objev podobné jako Daň z pridanej hodnoty - Marián Drozd

DPH 2022 - Svatopluk Galočík, Oto Paikert, Zdeněk Kuneš, Pavla Polanská - e-kniha

eBook: 18. vydání této publikace obsahuje novelizovaná ustanovení zákona o DPH k 1. 1. 2022, která vychází z novelizací zákona o dani z příjmů, daňového řádu a zákona o opatřeních proti legalizaci výnosů z trestné činnosti. Do zákona se také promítají již dříve přijaté změny zákona, jejichž účinnost byla odložena na 1. 1. 2022. Nejvýznamnější změnou je omezení uplatnění osvobození od daně v případě pronájmu určitých typů nemovitých věcí. Výklad všech ustanovení zákona o DPH je doplněn o 300 příkladů z praxe. Publikaci využijí všichni, kteří se v praxi s DPH setkávají.

Objev podobné jako DPH 2022 - Svatopluk Galočík, Oto Paikert, Zdeněk Kuneš, Pavla Polanská - e-kniha

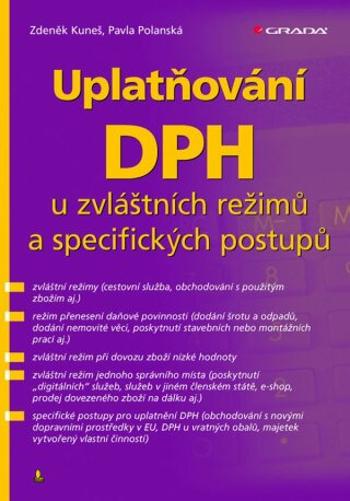

Uplatňování DPH u zvláštních režimů a specifických postupů - Zdeněk Kuneš, Pavla Polanská

Kniha je určena pro všechny plátce, kteří při uplatňování DPH nepostupují podle běžného režimu, ale používají pro uplatnění DPH zvláštní režimy. Jsou to např. obchodníci s použitým zbožím, uměleckými díly, sběratelskými předměty a starožitnostmi nebo poskytovatelé stavebních nebo montážních prací.Dále je kniha určena pro plátce, kteří poskytují cestovní služby. Vzhledem k důležitým změnám v uplatnění DPH u cestovních služeb od 1. ledna 2022 je v knize uveden nejen postup pro uplatňování DPH do konce roku 2021, ale na příkladech je vysvětlen také postup od 1. ledna 2022. Z důvodu změn vyvolaných novelizací směrnice Rady 2006/112/ES ze dne 28. listopadu 2006 o společném systému daně z přidané hodnoty jsou v knize vysvětleny nové postupy pro uplatnění daně u zvláštního režimu jednoho správního místa.Kniha je tak určena pro plátce nebo identifikované osoby, kteří prodávají zboží přeshraničně prostřednictvím internetu (e-shop). Je zde vysvětlen nový postup pro uplatnění DPH při přeshraničním prodeji zboží na dálku, především nové stanovení limitu 10 000 EUR a možné použití režimu Evropské unie.Dále jsou uvedeny změny pro uplatnění DPH v případě služeb poskytovaných konečným spotřebitelům v rámci EU, například poskytnutí služeb vztahujících se k nemovité věci s místem plnění v jiném členském státě (stavební nebo montážní práce) osobě nepovinné k dani (soukromá osoba), nebo poskytnutí přepravní služby občanům a další. Je také vysvětlen postup při použití režimu Evropské unie provozovatelem elektronického rozhraní, kterým se rozumí například e-shop prodávající zboží třetích stran.V návaznosti na zrušení osvobození od daně při dovozu zboží do hodnoty 22 EUR dochází k zavedení režimu při dovozu zboží nízké hodnoty, který je v knize také popsán.Kniha slouží také těm plátcům, kteří používají specifické postupy například při obchodování s novými dopravními prostředky mezi členskými státy, vratnými obaly nebo plátcům, kteří vytváří majetek vlastní činností.

Objev podobné jako Uplatňování DPH u zvláštních režimů a specifických postupů - Zdeněk Kuneš, Pavla Polanská

DPH 2022 - výklad s příklady - Svatopluk Galočík, Oto Paikert, Zdeněk Kuneš, Pavla Polanská

18. vydání této publikace obsahuje novelizovaná ustanovení zákona o DPH k 1. 1. 2022, která vychází z novelizací zákona o dani z příjmů, daňového řádu a zákona o opatřeních proti legalizaci výnosů z trestné činnosti. Do zákona se také promítají již dříve přijaté změny zákona, jejichž účinnost byla odložena na 1. 1. 2022. Nejvýznamnější změnou je omezení uplatnění osvobození od daně v případě pronájmu určitých typů nemovitých věcí. Výklad všech ustanovení zákona o DPH je doplněn o 300 příkladů z praxe. Publikaci využijí všichni, kteří se v praxi s DPH setkávají.

Objev podobné jako DPH 2022 - výklad s příklady - Svatopluk Galočík, Oto Paikert, Zdeněk Kuneš, Pavla Polanská

DPH v tuzemsku (978-80-7554-273-1)

Kniha - autor Zdeněk Kuneš, 296 stran, česky, brožovaná bez přebalu lesklá Publikace se zabývá uplatněním daně z přidané hodnoty u nemovitých věcí podle zákona č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů. Všechna ustanovení tohoto zákona jsou vysvětlena a na konkrétních příkladech je uvedeno, jak správně uplatnit daň z přidané hodnoty. Blíže k obsahu publikace Jsou vysvětleny situace, které mohou nastat např. při stanovení obratu osoby povinné k dani, která pronajímá nemovité věci nebo poskytuje ubytovací službu, při registraci za identifikovanou osobu v případě přijetí služby vztahující se k nemovité věci od osoby neusazené v tuzemsku, anebo ve kterých případech a jak lze uplatnit nárok na odpočet daně při registraci plátce. Ve vazbě na Prováděcí nařízení Rady (EU) č. 282/2011 je upřesněno, jak se stanoví místo plnění u služeb vztahujících se k nemovité věci. V knize je uvedeno, jak se správně vystavují daňové doklady a...

Objev podobné jako DPH v tuzemsku (978-80-7554-273-1)

Abeceda personalisty 2024 - Jiří Valenta, Zdeněk Šenk, Petr Bukovjan, Mgr. Zdeněk Schmied, Dominik Brůha, Mgr. Dana Roučková, Mgr. Aleš Kalvoda, Mgr.

Tato unikátní průřezová příručka je určena všem uživatelům, kteří se v praxi zabývají personalistikou, tedy nejen personalistům, ale např. i manažerům, podnikovým právníkům, vedoucím zaměstnancům na všech stupních řízení, účetním, asistentům, odborovým funkcionářům či majitelům firem.Čtenář získá prakticky a přehledně vysvětlené informace z oblasti ochrany osobních údajů, zejména prostřednictvím praktického a konkrétního návodu, jak správně zpracovávat osobní údaje uchazečů o zaměstnání i zaměstnanců.Personalistika od A do Z, ale hlavně pro každodenní praxiNovinkou v tomto vydání je samostatná kapitola věnovaná problematice ochrany oznamovatelů (whistleblowing), když nová právní úprava stanoví zaměstnavatelům povinnosti přijímat a vyřizovat oznámení zaměstnanců a dalších osob oznamujících možné protiprávní jednání u zaměstnavatele. Zaměstnavatelé jsou nově povinni zajistit, aby oznámení o možném protiprávním jednání byla předepsanými postupy řádně přijata, posouzena a jsou-li důvodná, byla přijata opatření za účelem prevence nebo napravení protiprávního stavu, a to při zachování důvěrnosti poskytnutých informací, dokladů a totožnosti oznamovatelů a dalších chráněných osob. Čtenářům se dostává rovněž výklad o související ochraně oznamovatelů před odvetnými opatřeními, což na jedné straně může přispět k eliminaci vybrané protiprávní činnosti, na druhé straně to pro zaměstnavatele může znamenat komplikaci při změnách pracovních podmínek, odměňování anebo propouštění zaměstnanců.Mějte přehled o všem, co s prací personalisty rovněž souvisíSamozřejmostí je nezbytný přesah do bezprostředně souvisejících právních oblastí, jako jsou pracovní právo (vznik, změny a skončení pracovního poměru, pracovní doba a doba odpočinku, překážky v práci, dovolená), personální evidence (vedení osobního spisu a zpracování osobních údajů), odměňování, bezpečnost a ochrana zdraví při práci (zdůrazněna je problematika školení zaměstnanců a pracovnělékařské prohlídky).Publikace se zabývá rovněž vztahy zaměstnavatelů k Úřadu práce, orgánům inspekce práce, ČSSZ, zdravotním pojišťovnám a odborovým organizacím. Spolehnout se na ni mohou personalisté i v oblasti zaměstnaneckých benefitů – ty jsou rozebrány velice podrobně včetně aktuálních trendů a možnosti daňových odpočtů a slev uplatnitelných měsíčně.Rozsáhlá kapitola řeší problematiku zaměstnávání úředníků ve veřejné správě, specifika státní služby, zahraniční služby, zaměstnanců příspěvkových organizací i početné skupiny zaměstnanců ve školství.Samozřejmostí je zahrnutí legislativních novinek pro rok 2024Výklad v publikaci vychází z právního stavu platného k 1. 1. 2024 a zohledňuje tedy veškeré legislativní novinky uplynulého období, zejména tzv. transpoziční novelu zákoníku práce, která přinesla změny v celé řadě oblastí, zejména v oblasti dohod o pracích konaných mimo pracovní poměr, práce na dálku a slaďování soukromého a pracovního života.Nevíte, jak sepsat některé dokumenty? Máme pro vás podrobné vzory!Personalisté jistě ocení 36 podrobně zpracovaných vzorů nejčastěji používaných pracovněprávních písemností.

Objev podobné jako Abeceda personalisty 2024 - Jiří Valenta, Zdeněk Šenk, Petr Bukovjan, Mgr. Zdeněk Schmied, Dominik Brůha, Mgr. Dana Roučková, Mgr. Aleš Kalvoda, Mgr.

Uplatňování DPH u zvláštních režimů a specifických postupů - Zdeněk Kuneš, Pavla Polanská - e-kniha

eBook: Kniha je určena pro všechny plátce, kteří při uplatňování DPH nepostupují podle běžného režimu, ale používají pro uplatnění DPH zvláštní režimy. Jsou to např. obchodníci s použitým zbožím, uměleckými díly, sběratelskými předměty a starožitnostmi nebo poskytovatelé stavebních nebo montážních prací. Dále je kniha určena pro plátce, kteří poskytují cestovní služby. Vzhledem k důležitým změnám v uplatnění DPH u cestovních služeb od 1. ledna 2022 je v knize uveden nejen postup pro uplatňování DPH do konce roku 2021, ale na příkladech je vysvětlen také postup od 1. ledna 2022. Z důvodu změn vyvolaných novelizací směrnice Rady 2006/112/ES ze dne 28. listopadu 2006 o společném systému daně z přidané hodnoty jsou v knize vysvětleny nové postupy pro uplatnění daně u zvláštního režimu jednoho správního místa. Kniha je tak určena pro plátce nebo identifikované osoby, kteří prodávají zboží přeshraničně prostřednictvím internetu (e-shop). Je zde vysvětlen nový postup pro uplatnění DPH při přeshraničním prodeji zboží na dálku, především nové stanovení limitu 10 000 EUR a možné použití režimu Evropské unie. Dále jsou uvedeny změny pro uplatnění DPH v případě služeb poskytovaných konečným spotřebitelům v rámci EU, například poskytnutí služeb vztahujících se k nemovité věci s místem plnění v jiném členském státě (stavební nebo montážní práce) osobě nepovinné k dani (soukromá osoba), nebo poskytnutí přepravní služby občanům a další. Je také vysvětlen postup při použití režimu Evropské unie provozovatelem elektronického rozhraní, kterým se rozumí například e-shop prodávající zboží třetích stran. V návaznosti na zrušení osvobození od daně při dovozu zboží do hodnoty 22 EUR dochází k zavedení režimu při dovozu zboží nízké hodnoty, který je v knize také popsán. Kniha slouží také těm plátcům, kteří používají specifické postupy například při obchodování s novými dopravními prostředky mezi členskými státy, vratnými obaly nebo plátcům, kteří vytváří majetek vlastní činností.

Objev podobné jako Uplatňování DPH u zvláštních režimů a specifických postupů - Zdeněk Kuneš, Pavla Polanská - e-kniha

Zákoník práce po novele k 1. 10. 2023 a 1. 1. 2024 – sešit - Mgr. Zdeněk Schmied, Mgr. Dana Roučková

Zcela mimořádně, nikoliv jako obvykle až k 1. lednu každého kalendářního roku, se již v průběhu tohoto roku čtenářům představuje 21. vydání publikace Zákoník práce v aktuálním znění účinném k 1. říjnu 2023 spolu se stručným souhrnným komentářem k jednotlivým skupinám jeho ustanovení.Zohledňuje tzv. transpoziční novelu zákoníku práceDůvodem pro dřívější vydání publikace je přijetí významné a zásadní tzv. transpoziční novely zákoníku práce, v níž se promítají požadavky zejména dvou evropských směrnic, kterými jsou Směrnice Evropského parlamentu a Rady (EU) 2019/1152 o transparentních a předvídatelných pracovních podmínkách v Evropské unii a Směrnice EP a Rady 2019/1158 o rovnováze mezi pracovním a soukromým životem rodičů.Podrobněji k legislativním změnámNovela obsahuje i některé další více či méně související věcné změny týkající se např. nepřetržitého odpočinku zaměstnance, obnovení možnosti další dohodnuté práce přesčas ve zdravotnictví, zjednodušení povinností při doručování písemností mezi zaměstnavatelem a zaměstnancem včetně posílení elektronického doručování, zpřesnění podmínek výkonu „práce na dálku“, zlepšení postavení zaměstnanců na dohody o pracích konaných mimo pracovní poměr a zásadních změn v této oblasti, jakými jsou rozvrhování pracovní doby, poskytování dovolené, jiných překážek v práci a další.Účinnost aktuálních změn – připravte se včasNovela zákoníku práce má dělenou účinnost s tím, že naprostá většina věcných změn nastává již dnem 1. října 2023, zbývající změny včetně „dovolené dohodářů“ nabývají účinnosti dnem 1. ledna 2024 a dočasné opatření spočívající v zavedení institutu další dohodnuté práce přesčas ve zdravotnictví pozbývá účinnosti dnem 31. prosince 2028.Přínos publikaceKromě aktuálního paragrafového znění zákoníku práce k 1. říjnu 2023 je součástí publikace komentář k jednotlivým věcně souvisejícím skupinám zákonných ustanovení vztahujících se ke konkrétní pracovněprávní problematice, v němž jsou zdůrazněny změny provedené poslední novelou zákoníku práce a stručně uvedeny i zkušenosti z aplikace některých problematičtějších zákonných ustanovení, a to též s ohledem na aktuální soudní judikaturu.Hlavním cílem této publikace je poskytnout praktický a stručný přehled právní úpravy v zákoníku práce s přesahem komentáře do prováděcích právních předpisů k němu, a to s ohledem na běžné praktické potřeby nejširší odborné i laické veřejnosti.

Objev podobné jako Zákoník práce po novele k 1. 10. 2023 a 1. 1. 2024 – sešit - Mgr. Zdeněk Schmied, Mgr. Dana Roučková

Daň z pridanej hodnoty: Otázky a odpoved (978-80-571-0203-8)

Kniha - autor Marián Drozd, 296 stran, slovensky, brožovaná bez přebalu lesklá Publikácia "Daň z pridanej hodnoty. Otázky a odpovede" zachytáva 227 odborných stanovísk autora na otázky súvisiace s uplatňovaním zákona o dani z pridanej hodnoty. Autor, Ing. Marián Drozd, má dlhoročnú prax ako daňový poradca, audítor a znalec v odvetví daňovníctvo, pričom sa venuje aj publikačnej činnosti. Vďaka rozsahu reálnych otázok od konkrétnych podnikateľov autor spoznal široké spektrum problémov, ktoré musí podnikateľ priebežne riešiť. Rozsah položených otázok sa v podstate týka väčšiny jednotlivých ustanovení zákona o dani z pridanej hodnoty, a to najmä tých, ktoré sú najviac problematické, či nezrozumiteľné. Publikácia pomôže tým podnikateľom alebo ich účtovníkom, ktorí naliehavo potrebujú riešiť konkrétny problém z oblasti dane z pridanej hodnoty a nemajú možnosť ho konzultovať s daňovým poradcom.

Objev podobné jako Daň z pridanej hodnoty: Otázky a odpoved (978-80-571-0203-8)

Meritum Daň z příjmů 2024 - Jiří Vychopeň

Meritum Daň z příjmů 2024 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2024. Z hlavních změn s účinností od 1. 1. 2024 vybíráme: změny v oblasti osvobození od daní z příjmů, zvýšení limitu pro osvobození od daně u příjmů z chovu včel, příjmů z příležitostných činností a příležitostného nájmu movitých věcí, zavedení limitu pro osvobození vybraných zaměstnaneckých benefitů od daně, sjednocení daňového režimu pro peněžní i nepeněžní formu stravování zaměstnanců, nová úprava daňové podpory spoření na stáří, vymezení nízkoemisního vozidla a bezemisního vozidla pro účely daní z příjmů, stanovení hodnoty nepeněžního příjmu zaměstnance ve výši 0,25 % vstupní ceny vozidla pro případ poskytnutí bezemisního motorového vozidla zaměstnavatele i pro soukromé účely zaměstnance, nová úprava zdanění zaměstnaneckých akcií, zrušení možnosti snižovat základ daně o zaplacené příspěvky odborové organizaci, stanovení sazby daně ve výši 23 % pro část základu daně přesahující 36násobek průměrné mzdy, nová úprava slevy na manžela, zrušení slevy na studenta a slevy za umístění dítěte, zvýšení sazby daně z příjmů právnických osob z 19 % na 21 %, nová úprava omezení výdajů u vozidla kategorie M1 (do výše 2 000 000 Kč) a další změny s tím související, nová úprava možnosti uplatňovat mimořádné odpisy u hmotného majetku nově jen pro bezemisní vozidla pořízená v období od 1. 1. 2024 do 31. 12. 2028, zavedení nového daňového režimu vylučování nerealizovaných kurzových rozdílů ze základu daně, změny pro poplatníky vedoucí účetnictví v souvislosti se zavedením možnosti účtovat v jiné než české měně, zrušení registrační povinnosti pro poplatníky daně z příjmů fyzických osob a další změny s tím související, změny v oznamovací povinnosti o příjmech plynoucích do zahraničí. Změny s dopadem pro zdaňovací období roku 2023: prodloužení platnosti některých daňových opatření v souvislosti s ozbrojeným konfliktem na území Ukrajiny i pro zdaňovací období roku 2023, rozšíření daňově uznatelných odpisů pohledávek o pohledávky zahrnuté do preventivní restrukturalizace (účinnost od 23. 9. 2023), vyloučení paušální náhrady při práci na dálku z předmětu daně do výše stanoveného limitu (účinnost od 1. 10. 2023).

Objev podobné jako Meritum Daň z příjmů 2024 - Jiří Vychopeň

Abeceda DPH 2023 (978-80-7554-383-7)

Kniha - autor Zdeněk Vondrák; Zdeněk Kuneš, 424 stran, česky, spirálová, kroužková Publikaci Abeceda DPH lze použít jako průvodce pro začínající podnikatele nebo podnikatele, kteří dosud neměli povinnost registrovat se k dani z přidané hodnoty. Změny v zákonu o DPH Kniha je aktualizována o všechny změny uvedené v zákonu o DPH pro rok 2022 a o informace vydávané Generálním finančním ředitelstvím. Blíže k obsahu publikace V knize je řešeno, jak správně stanovit místo plnění, kdy vzniká povinnost přiznat daň, jak a kdy správně vystavit daňový doklad, co musí obsahovat a jaké jsou jeho druhy, jak správně stanovit základ daně, jak postupovat při zaokrouhlování daně, případně jak provést opravu základu daně například u reklamací, jak opravit odpočet daně u příjemce zdanitelného plnění a jak opravit vlastní chyby. Autoři vysvětlují způsob, jak stanovit správnou sazbu daně při dodání zboží nebo poskytnutí služby. Problematika uplatnění DPH u nemovitých...

Objev podobné jako Abeceda DPH 2023 (978-80-7554-383-7)

Poradce 2/2025 Zákon o pojistném na veřejné zdravotní pojištění s komentářem - Václav Benda, Vladimír Hruška, Zdeněk Kuneš, Petr Taranda, Eva Sedlákov

Zákon o pojistném na veřejné zdravotní pojištění s komentářem – Zákon stanoví povinnosti a správné postupy pojištěnců, plátců pojistného a také zdravotních pojišťoven v právních podmínkách roku 2024. Zákon o rezervách s komentářem – Účelem zákona o rezervách je kromě jiného nastavit podmínky, které je nutno splnit k tomu, aby rezerva byla daňově účinná. Zákon zakládá práva a povinnosti vymezených subjektů vůči správci daně.

Objev podobné jako Poradce 2/2025 Zákon o pojistném na veřejné zdravotní pojištění s komentářem - Václav Benda, Vladimír Hruška, Zdeněk Kuneš, Petr Taranda, Eva Sedlákov

Škola, ideje a hodnoty ve věku tl;dr - Esej - Zdeněk Ježek

Čemu věřit ve světě, který svým obyvatelům nabízí záplavu informací, názorů a postojů? Disponuje školní vzdělávání nástroji, které umožní se v této záplavě vyznat? Pomůže používání zdravého rozumu v boji proti dezinformacím? A nejsou metafory záplavy a boje použité v předchozích větách jazykovým prostředkem, který posouvá smysl celého sdělení od racionality směrem k emocionalitě? Společnost 21. století se musí vyrovnat s mnoha nástrahami. Jednou z nich je přesycení informacemi, ve kterých se laik téměř nemá šanci vyznat – zároveň je však každý postaven nejen před možnost, ale spíše povinnost vybrat si názorové stanovisko. Ve veřejné diskusi proto často dochází ke zjednodušování, komplexní témata jsou redukována na jednoduché teze a důkladnou analýzu nahrazuje dovětek tl;dr. Too long; didn’t read – příliš dlouhé; nečetl*a jsem. Esej se zabývá otázkou vztahu vzdělávání a hodnot, přičemž na příkladech práce s literárními texty zkoumá, jak rozvíjet porozumění, analytické dovednosti a ochotu vyhýbat se jednoduchým vysvětlením složitých témat.

Objev podobné jako Škola, ideje a hodnoty ve věku tl;dr - Esej - Zdeněk Ježek

Poradca 1/2025 – Zákon o dani z pridanej hodnoty s komentárom

DPH prináša množstvo opatrení, ktoré pomôžu podnikateľom a odbúrajú im časť byrokracie. Novela zákona o DPH prináša zmeny, z ktorých väčšina vstúpi do účinnosti až 1. 1. 2026. V zákone o DPH sa zavádza osobitná úprava pre malý podnik zahraničnej osoby, ktorá ustanovuje podmienky a práva a povinnosti súvisiace s uplatňovaním oslobodenia ekonomickej činnosti malého podniku neusadeného v tuzemsku od dane, ako aj osobitnú úpravu pre malý podnik tuzemskej osoby, v ktorej sa ustanovia pravidlá pre uplatňovanie oslobodenia od dane ekonomickej činnosti tuzemskej zdaniteľnej osoby v inom členskom štáte. Všetky zmeny sú obsahom nového znenia komentára k tomuto zákonu.

Objev podobné jako Poradca 1/2025 – Zákon o dani z pridanej hodnoty s komentárom

Podívejte se také

- FOLIATEC - ve spreji - neonová červená 400 ml (2024)

- Testy 2023-2024 z matematiky pro žáky 5. a 7. tříd ZŠ (978-80-7358-362-0)

- Šedivějící hodnoty? (978-80-210-6310-5)

- Zdenek Rykr a továrna na čokoládu (978-80-7437-198-1)

- Válka je mým osudem (978-80-766-2024-7)

- Šustr Dan: Old Shooterhand - CD (8594170260279)

- Dan + Shay: Good Things - CD (9362488033)

- McCafferty Dan: Last Testament - CD (4029759142003)

- Šustr Dan: Old Shooterhand - LP (8594170260286)

- Funko POP! Bakugan - Dan Kuso (889698544542)

- Outdoorový průvodce - Šumava a okolí (978-80-247-2024-1)

- Judikatúra Súdneho dvora EÚ: Za rok 2014 vo veciach dane z pridanej hodnoty (978-80-8168-189-9)

- Judikatúra Súdneho dvora EÚ: Za rok 2013 vo veciach dane z pridanej hodnoty (978-80-8168-094-6)

- ÚZ 1462 Daň z přidané hodnoty, 2022: podle stavu k 1. 1. 2022 (978-80-7488-501-3)

- Judikatúra Súdneho dvora EÚ za rok 2016: vo veciach dane z pridanej hodnoty (978-80-8168-680-1)

- Judikatúra Súdneho dvora EÚ za rok 2017 vo veciach dane z pridanej hodnoty (978-80-8168-924-6)

- Životní hodnoty v terapii (978-80-262-1751-0)

- Tradičné kresťanské hodnoty 2: Stopár (80-969840-7-1)

- Stará mama Dan (80-85218-94-1)

- DAN DRYER LOKI VYSOUŠEČ RUKOU, ČERNÝ (4004)

- DAN DRYER LOKI VYSOUŠEČ RUKOU, BÍLÝ (4002)

- Judikatúra Súdneho dvora EÚ za roky 2011 – 2012: vo veciach dane z pridanej hodnoty (978-80-8078-610-6)