zakony ducha dan millman

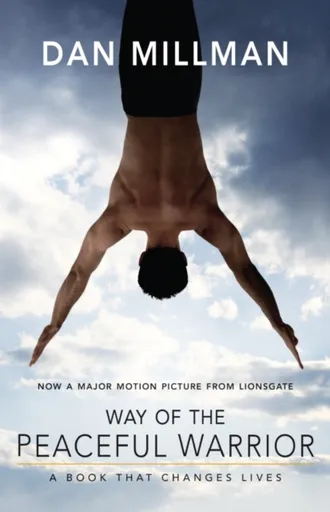

Way of the Peaceful Warrior - Dan Millman

A special 20th anniversary edition of a landmark bestseller — with revisions and a new afterword by the author In the years since its first publication in 1980, Way of the Peaceful Warrior has become recognized as a spiritual classic. Shared by word of mouth, this philosophically themed memoir has sold more than a million copies, been translated into thirty languages worldwide, and inspired readers of all ages and backgrounds. The story follows the inner journey of Dan Millman, a college student and world-champion athlete who is haunted by a feeling that something is missing from his life. Awakened one night by bad dreams, he wanders into an all-night gas station where he meets an old man named Socrates who soon becomes his mentor. Guided by this eccentric old warrior, and drawn to an elusive young woman named Joy, Dan begins a spiritual odyssey into realms of light and shadow, leading toward a final confrontation that will deliver or destroy him. Way of the Peaceful Warrior speaks to the peaceful warrior in each of us. Countless readers have been moved to laughter, tears, and moments of illumination as they follow Dan on his journey toward self-actualization and enlightenment.

Objev podobné jako Way of the Peaceful Warrior - Dan Millman

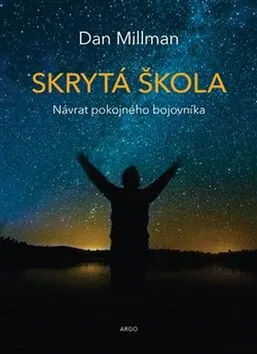

Skrytá škola: Návrat pokojného bojovníka - Dan Millman

V dlouho očekávaném závěrečném dílu mezinárodně úspěšného cyklu o pokojném bojovníkovi Dan Millman čtenáře zavádí na duchovní pouť po světě, kde spolu s ním pátrá po možnosti duchovně překročit každodenní, všední život. Hrdina Dan putuje z Honolulu do Mohavské pouště, ze životem kypícího asijského velkoměsta do odlehlého pralesa, dokud neodhalí záhadu Skryté školy. A jak křižuje kontinenty, objevuje životní pravdy, které nevidíme, i když je máme přímo před očima - poznání naznačující cestu k osvícenému životu v trvalé přítomnosti. Na této cestě se setkáte s pozoruhodnými postavami a dotknete se smrtelnosti. Budete zkoumat povahu reality, lidského já, smrti a na závěr i pradávné tajemství staré jako kořeny tohoto světa. Otevřete se skryté moci paradoxu, humoru a změny. Objevíte vizi, která možná navždy změní vaše představy o příslibech a možnostech vašeho života.

Objev podobné jako Skrytá škola: Návrat pokojného bojovníka - Dan Millman

Daňové zákony v úplném znění k 1.1.2024 s přehledy a komentáři změn včetně konsolidačního balíčku k 1.1.2024 - Běhounek Pavel

Publikace přináší aktuální znění všech důležitých daňových zákonů s vyznačením legislativních změn, které nově platí pro rok 2024, popř. se uplatní zpětně za rok 2023. Je tedy určena nejen pro uplatnění jednotlivých daňových předpisů od počátku roku 2024, ale i pro sestavení přiznání k daním z příjmů za rok 2023.*****Mějte přehled o aktuálním znění daňových zákonů * Zásadní novinky, a to především do daní z příjmů, daně z přidané hodnoty a daně z nemovitých věcí, přinesl především tzv. konsolidační balíček. Další důležité změny byly přijaty v souvislosti s novou úpravou tzv. daňově podporovaných produktů na stáří (týká se např. příspěvků na penzijní spoření či pojistného na kapitálové životní pojištění), které jsou pochopitelně promítnuty do textu zákona o daních z příjmů, a také jsou vysvětleny v komentáři ke změnám zákona o daních z příjmů. U jednotlivých daňových zákonů jsou přehledně uvedeny jednotlivé změny, ke kterým došlo od 1. 1. 2023. V tabulkách k jednotlivým zákonům jsou uvedeny změny konkrétních ustanovení daňových zákonů, což je pro rok 2024 mimořádně důležité např. u zákona o dani z nemovitých věcí, který byl od 1. 1. 2024 zásadně přepracován tzv. konsolidačním balíčkem.*****Nezapomeňte ani na „Lex Ukrajina“ * Pro uplatnění daní z příjmů za rok 2023 ... Unknown localization key: "more"

Objev podobné jako Daňové zákony v úplném znění k 1.1.2024 s přehledy a komentáři změn včetně konsolidačního balíčku k 1.1.2024 - Běhounek Pavel

Podívejte se také

pouta pro malé strážce zákona

interaktivní hračka GraviTrax s fyzikálními zákony

vědecký přístup k zákonu přitažlivosti

akční hračka pro malé strážce zákona

bílý stojan na šaty Danny 84 cm

předsíňová sestava Dane White Atlantic Pine

předsíňová sestava Dane 187 cm šířka

předsíňová sestava Dane White bílá

Marshall a Danny X skateboard figurka

Wombats Matthew Murphy Dan Haggis Tord Overland-Knudsen

pohodlné turistické boty Danny Fairbrass

koupací hračka delfín Dan

pánev Ducto 28 cm ELO

pánev Ducto 28 cm pro indukci

lovci duchů manželé Warrenovi

příběh ducha a živé dívky

Daňové zákony 2022 SR XXL ProFi (999-00-034-3047-2)

Elektronická kniha - Prehľadný úvod k rýchlemu zvládnutiu orientácie v novelách počas niekoľkých minút, úplné znenia zákona o dani z príjmov, zákona o dani z pridanej hodnoty, zákona o miestnych daniach, zákona o dani z motorových vozidiel a daňového poriadku. - ze série DanoveZakony365,sk, autor autorů kolektiv a Více autorů, 170 stran, slovensky Nové vydanie obľúbenej príručky s rozšíreným aktulizačným servisomObsah:- prehľadný úvod k rýchlemu zvládnutiu orientácie v novelách počas niekoľkých minút- úplné znenia zákona o dani z príjmov- zákona o dani z pridanej hodnoty- zákona o miestnych daniach- zákona o dani z motorových vozidiel a daňového poriadku.Interaktívny komplet e-booku, celoročného aktualizačného servisu so slovenskou daňovou legislatívou a servisnej webovej stránky.Nové vydanie tradičnej príručky pre profesionálnych používateľov – jednej z najrozšírenejších na trhu v novom vyhotovení.Prehľadná úprava, orientačné prvky pre jednoduchú...

Objev podobné jako Daňové zákony 2022 SR XXL ProFi (999-00-034-3047-2)

Daňové zákony 2022: Úplná znění platná v roce 2022 (978-80-8183-150-8)

Kniha - 194 stran, česky, brožovaná bez přebalu lesklá Přehledný úvod ke zvládnutí orientace v novelách během několika minut, systematické úvodní komentáře všech aktuálních novel, úplná znění zákona o daních z příjmů, zákona o dani z přidané hodnoty, zákona o dani silniční, zákona o dani z nemovitých věcí, zákona o rezervách pro zjištění základu daně z příjmu, daňového řádu, zákona o kompenzačním bonusu pro rok 2022 a předpisů o výši cestovních náhrad. V ceně e-booky, Daňový měsíčník, volné stahování ze servisní webové stránky.

Objev podobné jako Daňové zákony 2022: Úplná znění platná v roce 2022 (978-80-8183-150-8)

Daňové zákony 2022 (Díl 1.)

Úplná změní platná v roce 2022 (intraktivní vydání spojené s aktualizačním servisem, e-booky a webem) Obsah: přehledný úvod ke zvládnutí orientace v novelách během několika minut, systematické úvodní komentáře všech aktuálních novel, úplná znění zákona o daních z příjmů, zákona o dani z přidané hodnoty, zákona o dani silniční, zákona o dani z nemovitých věcí, zákona o rezervách pro zjištění základu daně z příjmu, daňového řádu, zákona o kompenzačním bonusu pro rok 2022 a předpisů o výši cestovních náhrad. V ceně e-booky, Daňový měsíčník, volné stahování ze servisní webové stránky. Hlavní vlastnosti: vícestupňové barevné rozlišení aktuálních novel podle časových úrovní účinnosti, kvalitní bílý papír, orientační prvky, uspořádání a přehledná grafická úprava zohledňující potřeby přesné práce s textem, extra široký formát A4+. Publikace s doplňkovým servisem pro náročné uživatele (podnikatele, daňové poradce, účetní, pracovníky Finanční správy, ekonomický management, studenty) - jediný komplet tohoto typu na českém trhu. Pro denní použití v profesionální praxi.

Objev podobné jako Daňové zákony 2022 (Díl 1.)

Daňové zákony v úplném znění k 1.1.2023 s přehledy a komentáři změn - Běhounek Pavel

Tato čtenářsky oblíbená publikace přináší aktuální znění všech důležitých daňových zákonů s vyznačením legislativních změn, které nově platí pro rok 2023 nebo platí retroaktivně pro rok 2022. Publlikace je tedy určena nejen pro uplatnění jednotlivých daňových předpisů od počátku roku 2023, ale i pro sestavení přiznání k daním z příjmů a k dani silniční za rok 2022.Legislativní změny pro rok 2023V průběhu roku 2022 došlo především k zásadní změně zákona o dani silniční a také k důležitým změnám zákona o daních z příjmů; pro uplatnění daní z příjmů za rok 2022 je navíc nutné vycházet i ze zákona č. 128/2022 Sb., o opatřeních v oblasti daní v souvislosti s ozbrojeným konfliktem na území Ukrajiny vyvolaným invazí vojsk Ruské federace, jehož text je do knihy zařazen.U jednotlivých daňových zákonů jsou přehledně uvedeny jednotlivé změny, ke kterým došlo od 1. 1. 2022. Součástí jsou také parametrické změny pro rok 2023 odvozené od průměrné mzdy, cestovní náhrady atd.Dále v tomto vydání nalezneteObsaženy jsou nejen daňové zákony, ale např. i prováděcí nařízení vlády č. 361/2014 Sb. v aktuálním znění, na jehož základě se uplatňuje u DPH režim přenesení daňové povinnosti.

Objev podobné jako Daňové zákony v úplném znění k 1.1.2023 s přehledy a komentáři změn - Běhounek Pavel

Daňové zákony v úplném znění k 1. 1. 2023: s přehledy a komentáři změn (978-80-7554-376-9)

Kniha - autor Pavel Běhounek, 384 stran, česky, brožovaná bez přebalu lesklá Tato čtenářsky oblíbená publikace přináší aktuální znění všech důležitých daňových zákonů s vyznačením legislativních změn, které nově platí pro rok 2023 nebo platí retroaktivně pro rok 2022. Publlikace je tedy určena nejen pro uplatnění jednotlivých daňových předpisů od počátku roku 2023, ale i pro sestavení přiznání k daním z příjmů a k dani silniční za rok 2022. Legislativní změny pro rok 2023 V průběhu roku 2022 došlo především k zásadní změně zákona o dani silniční a také k důležitým změnám zákona o daních z příjmů; pro uplatnění daní z příjmů za rok 2022 je navíc nutné vycházet i ze zákona č. 128/2022 Sb., o opatřeních v oblasti daní v souvislosti s ozbrojeným konfliktem na území Ukrajiny vyvolaným invazí vojsk Ruské federace, jehož text je do knihy zařazen. U jednotlivých daňových zákonů jsou přehledně uvedeny jednotlivé změny, ke kterým došlo od 1. 1. 2022. Součástí jsou...

Objev podobné jako Daňové zákony v úplném znění k 1. 1. 2023: s přehledy a komentáři změn (978-80-7554-376-9)

Daňové zákony 2023 Expert (978-80-8183-167-6)

Elektronická kniha - ze série DanoveZakony365,cz, autor Kolektiv autorů, 200 stran, česky Nové vydání příručky pro nejnáročnější profesionální uživatele po schválení všech daňových novel. Právní stav pro rok 2023. Detailní komentáře novel přímo u změněných pasáží!Obsah: přehledný úvod ke zvládnutí orientace v novelách během několika minut - systematické úvodní komentáře všech aktuálních novel + podrobné komentáře všech změn z posledního roku přímo u novelizovaných pasáží úplných znění zákona o daních z příjmů, zákona o opatřeních v oblasti daní, zákona o dani z přidané hodnoty, zákona o dani silniční, zákona o dani z nemovitých věcí a daňového řádu.Interaktivní komplet publikace s daňovou legislativou, celoročního aktualizačního servisu v podobě Daňového měsíčníku a servisní webové stránky. Nejaktuálnější vydání tradiční příručky pro profesionální uživatele v novém provedení. Přehledná úprava, orientační prvky pro jednoduchou práci s textem, strukturované...

Objev podobné jako Daňové zákony 2023 Expert (978-80-8183-167-6)

Daňové zákony 2019 (978-80-271-2435-0)

Elektronická kniha - autor Hana Marková, 296 stran, česky Nejprodávanější daňová publikace v ČR! Publikace obsahuje úplná znění všech daňových zákonů k 1. 4. 2019 včetně všech čísel. Pozor - všechny změny nově schváleného daňového balíčku uvnitř - zasahuje do zákona o daních z příjmů, zákona o DPH, zákona o spotřebních daních a daňového řádu. Různým typem písma jsou přehledně odlišeny změny účinné k lednu 2019 a pozdější, včetně daňového balíčku. Soubor obsahuje zákon o daních z příjmů, zákon o rezervách pro zjištění základu daně z příjmů, zákon o dani z nemovitých věcí, zákonné opatření Senátu o dani z nabytí nemovitých věcí, zákon o dani silniční, zákon o DPH, zákon o spotřebních daních, vybraná ustanovení zákona o stabilizaci veřejných rozpočtů, upravující tři energetické daně a zákon o dani z hazardních her. Procesní ustanovení je obsahem zařazeného daňového řádu. Stručně komentovaný přehled novelizací, které byly přijaty během roku 2018 a jsou...

Objev podobné jako Daňové zákony 2019 (978-80-271-2435-0)

Daňové zákony 2021: Úplná znění platná v roce 2021 (978-80-8183-130-0)

Kniha - 176 stran, česky, brožovaná bez přebalu lesklá Přehledný úvod ke zvládnutí orientace v novelách během několika minut, systematické úvodní komentáře všech aktuálních novel, úplná znění zákona o daních z příjmů, zákona o dani z přidané hodnoty, zákona o dani silniční, zákona o dani z nemovitých věcí, zákona o rezervách pro zjištění základu daně z příjmu a daňového řádu.

Objev podobné jako Daňové zákony 2021: Úplná znění platná v roce 2021 (978-80-8183-130-0)

Daňové zákony 2024 (Díl 1.)

Tištěná příručka v interaktivním kompletu s e-bookem, celoročním aktualizačním servisem a servisní webovou stránkou.*****Rozšířené vydání oblíbené příručky vycházející od roku 1994. První stav pro rok 2024.*****Základní daňová legislativa s úvodními přehlednými komentáři ke všem změnám v průběhu roku 2023 a od 1. ledna 2024. Barevné rozlišení novel, přehledná úprava, formát A4+. Kvalitní bílý papír, orientační prvky usnadňující práci. V ceně e-book, Daňový měsíčník a další on-line služby po celý rok s možností volného stahování nejnovějších platných znění. Publikace s doplňkovým servisem pro náročné uživatele (podnikatele, daňové poradce, účetní, pracovníky Finanční správy, ekonomický management, studenty) - jediný komplet tohoto typu na českém trhu. Pro denní použití v profesionální praxi.*****Přehledný úvod ke zvládnutí orientace v novelách během několika minut, systematické úvodní komentáře všech aktuálních novel, úplná znění zákona o daních z příjmů, zákona o zvláštních opatřeních v daňové oblasti, zákona o dani z přidané hodnoty, zákona o dani silniční, zákona o dani z nemovitých věcí a daňového řádu.

Objev podobné jako Daňové zákony 2024 (Díl 1.)

ÚZ 1667 Daně z příjmů

Publikace obsahuje aktuální znění zákona o daních z příjmů se změnami účinnými od ledna 2026. Dále přináší platné znění zákona o rezervách, novelizovaný zákon o některých daňových opatřeních ve vztahu k Ukrajině, související vyhlášky, pokyny, sdělení a informace Ministerstva financí. Celkem zahrnuje 28 právních a dalších předpisů v aktuální podobě na jednom místě. Všechny změny jsou přehledně zvýrazněny tučně.V edici ÚZ dosud vyšly daně z příjmů pod č. 4, 12, 23, 35, 53, 54, 77, 94, 109, 111, 135, 142, 157, 163, 171, 201, 210, 231, 253, 315, 341, 369, 387, 403, 444, 462, 468, 522, 532, 570, 600, 621, 631, 640, 692, 700, 735, 770, 809, 852, 871, 928, 998, 1056, 1113, 1139, 1164, 1200, 1239, 1312, 1346, 1388, 1405, 1463, 1518, 1564 a 1616. Toto č. 1667 se od č. 1616 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o daních z příjmů Zákon č. 586/1992 Sb., o daních z příjmů Pokyn GFŘ D-59 čj. 75325/22/7100-10111-702407, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů Zákon č. 128/2022 Sb., o opatřeních v oblasti daní ... Unknown localization key: "more"

Objev podobné jako ÚZ 1667 Daně z příjmů

DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

První letošní novela zákona o daních z příjmů s účinností od 1. července 2024 přinesla mimo jiné i změny v oblasti osvobození příjmů ze závislé činnosti. O jaké změny se jedná? A jak je to s uplatněním repo sazby v rámci daňového řízení, v souvislosti se sankcemi vymezenými v daňovém řádu?• Zákon o daních z příjmů – novelaPodle § 6 odst. 9 nového písmene t) zákona o daních z příjmů je od daně, kromě příjmů uvedených v § 4, dále osvobozen příjem zaměstnance ve formě stravování poskytovaného jako nepeněžní plnění určené k přímé spotřebě na pracovišti zaměstnavatele nebo k přímé spotřebě v rámci stravování zajišťovaného prostřednictvím jiného subjektu než zaměstnavatele poskytnutého zaměstnavatelem, u kterého tento zaměstnanec do svého odchodu do starobního důchodu nebo invalidního důchodu pro invaliditu třetího stupně vykonával činnost, ze které plynul příjem ze závislé činnosti, a to v úhrnu za kalendářní den do výše70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, snížené o výši příjmu poskytnutého tímto zaměstnavatelem osvobozeného podle písmene b)...• Dodání zboží a poskytnutí služby v tuzemskuJednou ze základních povinností plátce daně, které mu ukládá zákon o DPH, je povinnost přiznat ve stanovených případech ... Unknown localization key: "more"

Objev podobné jako DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

Fyzické osoby mohou využít možnosti odpočtu zaplacených úroků z hypotečního úvěru od základu daně z příjmů v rámci ročního zúčtování záloh na daň a daňového zvýhodnění. Jak správně postupovat se dočtete v příspěvku Hypoteční úvěry – daňové řešení odpočtu úroků. Z pohledu přímých a nepřímých daní nepřehledněte články: Odpisování fotovoltaiky – změny, Zálohy na daň z příjmů, Daňové řešení dohod – změna, Základ pro výpočet DPH – změny, Dobrovolná registrace k DPH... • Zálohy na daň z příjmů Poplatníci daně z příjmů jsou podle zákona o daních z příjmů povinni platit zálohy na daň, naplní-li zákonné podmínky. Platba záloh na daň z příjmů na straně fyzických osob se řídí jak výší příjmů, tak i druhem příjmu. Poplatníci s příjmy podle § 6 zákona, tj. s příjmy ze závislé činnosti (zaměstnanci), jsou povinni platit měsíční zálohy podle§ 38h ZDP. Poplatníci – FO s příjmy podle § 7, 8 a 9 zákona (tj. ze samostatné činnosti, kapitálového majetku a nájmu), platí zálohy podle § 38a zákona. Poplatníci – FO s příjmy podle § 10 ZDP (tj. ostatní příjmy), zálohy neplatí... • Fotovoltaika – odpisy Podle předkladatelů novely energetického zákona dojde zrušením dosavadního způsobu odpisování fotovoltaických elektráren (zrušením ustanovení § 30b ZDP) k ... Unknown localization key: "more"

Objev podobné jako DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

Publikace obsahuje novelizovaný zákon o spotřebních daních po změnách k 1. 7. 2025. Ke stejnému datu se významně změnil také zákon o lihu a zákon o povinném značení lihu. V publikaci jsou dále novelizované texty zákonů upravujících daň ze zemního plynu a daň z elektřiny, a daň z pevných paliv. Dále jsou zde všechny příslušné vyhlášky k zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.Obsah:kapitola I - SPOTŘEBNÍ DANĚ Přehled zákona o spotřebních daních Zákon č. 353/2003 Sb., o spotřebních daních Vyhláška č. 370/2003 Sb., kterou se stanoví podmínky a náležitosti pro prokázání skutečností rozhodných pro posouzení žádosti o snížení zajištění spotřební daně nebo o upuštění od jeho poskytnutí Vyhláška č. 468/2003 Sb., o stanovení vzorce pro výpočet extraktu původní mladiny a metodách určení extraktu původní mladiny Vyhláška č. 237/2005 Sb., kterou se stanoví výše technicky zdůvodněných ztrát při dopravě a skladování minerálních olejů Vyhláška č. 313/2005 Sb., o stanovení vzoru a náležitostí záruční listiny pro zajištění spotřební daně ručením Vyhláška č. 79/2019 Sb., o způsobu výpočtu výše nároku na vrácení spotřební daně z minerálních olejů spotřebovaných v zemědělské prvovýrobě nebo při provádění hospodaření v lese Vyhláška č. 82/2019 Sb., o tabákových nálepkách Vyhláška č. ... Unknown localization key: "more"

Objev podobné jako ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

ÚZ 1668 Daň z přidané hodnoty

Publikace přináší aktuální znění zákona o DPH k 1. lednu 2026. Součástí je také platné znění směrnice Rady EU o společném systému DPH a další evropské i české předpisy – celkem sedm dokumentů v aktuální podobě. Veškeré změny jsou přehledně vyznačeny tučně.V edici ÚZ vyšly dosud předpisy z oblasti DPH a spotřebních daní pod č. 1, 11, 33, 55, 56, 86, 112, 120, 170, 184, 199, 220, 248, 258, 295, 319, 373, 394, 401, 423, 436, 472, 505, 515, 528, 598, 632, 642, 690, 729, 766, 831, 865, 927, 997, 1058, 1112, 1144, 1165, 1199, 1240, 1313, 1343, 1387, 1406, 1448, 1462, 1519, 1565 a 1615. Toto č. 1668 se od č. 1615 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o dani z přidané hodnoty Zákon č. 235/2004 Sb., o dani z přidané hodnoty Vyhláška č. 163/2025 Sb., o způsobu výpočtu podlahové plochy pro účely daně z přidané hodnoty Směrnice Rady 2006/112/ES ze dne 28. listopadu 2006 o společném systému daně z přidané hodnoty Nařízení Rady (EU) č. 282/2011 ze dne 15. března 2011, kterým se stanoví prováděcí opatření ke směrnici 2006/112/ES o společném systému daně z přidané hodnoty (přepracování) Směrnice Rady 2008/9/ES ze dne 12. února ... Unknown localization key: "more"

Objev podobné jako ÚZ 1668 Daň z přidané hodnoty

Daně a účetnictví bez chyb, pokut a penále 6-7/2024

S účinnosti od 1. ledna 2024 došlo k novele zákona o daních z příjmů, která upravuje daňové řešení zdravotních a volnočasových benefitů v roce 2024.Problematice přímých a nepřímých daní a daňových výdajů nalezněte v článcích Minimální mzda z pohledu daně z příjmů FO, Práce na dálku – daňové řešení, Závazná posouzení v oblasti DPH, Technické zhodnocení staveb v DPH a Ukončení, přerušení činnosti – změna daňových výdajů…Vyúčtování záloh na zdanitelné plnění a DPH* Záloha je pro účely zákona o DPH chápána prakticky jako úplata přijatá před datem uskutečnění plnění. Plátce, který přijme zálohu před datem uskutečnění zdanitelného plnění v tuzemsku, z něhož mu vzniká povinnost přiznat daň na výstupu, je obecně povinen z přijaté zálohy k datu jejího přijetí přiznat daň. Novelou zákona o DPH byly s účinností od 1. 1. 2024 provedeny změny týkající se sazeb DPH. V souvislosti s tím řada plátců postupovala nesprávně při vyúčtování záloh přijatých do konce roku 2023, které se vztahovaly ke zdanitelným plněním uskutečněným v roce 2024, u nichž se od 1. 1. 2024 změnila sazba daně. K této problematice byla také koncem ledna 2024 zveřejněna Informace GFŘ ke stanovení základu daně při změně sazeb DPH. V článku jsou vysvětleny s využitím příkladů ... Unknown localization key: "more"

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 6-7/2024

DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Stavíte nebo se chystáte stavět, rekonstruovat? Pro vás jsme zpracovali aktualizovaný článek, v němž je komplexně vysvětlena problematika DPH ve stavebnictví podle aktuálně platné právní úpravy. Novela zákona o DPH navazující na nový stavební zákon přinesla v této oblasti dílčí změny, na které je v textu upozorněno. Poskytujete stavební a montážní práce i do zahraniční? Na příkladech vám vysvětlíme správný postup při uplatňování daně. Problémy v praxi přináší dlouhodobě u stavebních a montážních prací také režim přenesení daňové povinnosti na příjemce plnění.Pro poplatníka daně z příjmů fyzických osob je velmi důležité znát všechny své možnosti vedoucí k optimalizaci daňové povinnosti a to tak, aby tyto možnosti nepropadly v příslušném zdaňovacím období. Jednou z možností, jak snížit daňovou povinnost poplatníka daně z příjmů fyzických osob, je v plné míře využít všech nezdanitelných částí. V jednotlivých kapitolách a četných příkladech vycházíme z nejnovějšího znění zákona o daních z příjmů pro rok 2024.DPH ve stavebnictví, montážní a stavební práceV návaznosti na zákon č. 89/2012 Sb. občanský zákoník (dále jen občanský zákoník) není od 1. 1. 2014 v zákoně o DPH používán pojem nemovitost a v terminologii občanského zákoníku je používán pojem „nemovitá věc“, která je zahrnuta pod pojem „zboží“, jak vyplývá z § ... Unknown localization key: "more"

Objev podobné jako DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

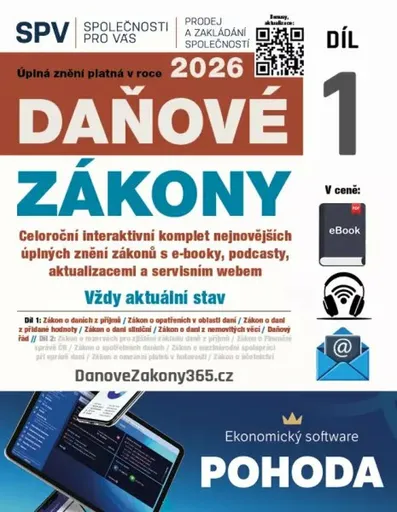

Daňové zákony 2026

Aktuální vydání obsahuje kompletní soubor všech českých daňových zákonů ve znění účinném k 1. 1. 2026 - od zákona o daních z příjmů a zákona o DPH přes daňový řád až po daň silniční a daň z nemovitých věcí. Všechny změny účinné od roku 2026 jsou zvýrazněny tučným písmem pro rychlou orientaci. Publikace zahrnuje výhradně zákony; ostatní daňové předpisy (nařízení vlády, vyhlášky, sdělení a pokyny MF) jsou k dispozici v jednotlivých svazcích edice ÚZ. Distribuce publikace bude zahájena 5. ledna 2026.

Objev podobné jako Daňové zákony 2026

Daňové zákony 2026 (Díl 1.)

Úplná znění platná v roce 2026 Praktický interaktivní komplet tištěné příručky s e-bookem v pdf s Daňovým měsíčníkem, Aktualizačními listy, informačními podcasty a servisním webem s volným stahováním aktuálních znění. Nové vydání oblíbené příručky vycházející od roku 1994 v právním stavu pro rok 2026. Obsah: systematické úvodní komentáře všech aktuálních novel, úplná znění zákona o daních z příjmů, zákona o dani z přidané hodnoty, zákona o dani silniční, zákona o dani z nemovitých věcí a daňového řádu Hlavní vlastnosti: výrazné barevné rozlišení novel, orientační prvky, uspořádání a přehledná grafická úprava zohledňující potřeby přesné práce s textem, extra široký formát A4+. Publikace s doplňkovým servisem pro náročné uživatele (podnikatele, daňové poradce, účetní, pracovníky Finanční správy, ekonomický management, studenty) - jediná tohoto typu na českém trhu. Pro denní použití v profesionální praxi.

Objev podobné jako Daňové zákony 2026 (Díl 1.)

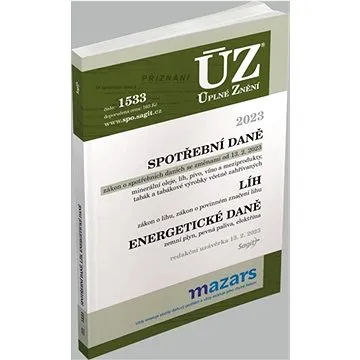

ÚZ 1533 Spotřební daně (978-80-7488-574-7)

Kniha - 288 stran, česky, brožovaná bez přebalu lesklá Publikace obsahuje aktuální znění zákona o spotřebních daních vč. 181 změn účinných od 13. 2. 2023. V publikaci jsou dále aktuální texty zákona o lihu, zákonů upravujících daň ze zemního plynu, daň z pevných paliv a daň z elektřiny, a všechny příslušné vyhlášky ke všem zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.Spotřební daně dosud v edici ÚZ vyšly pod č. 1, 11, 33, 55, 56, 86, 112, 120, 170, 184, 199, 220, 248, 258, 295, 319, 373, 394, 401, 423, 436, 472, 505, 516, 550, 635, 649, 694, 704, 790, 838, 896, 932, 1020, 1060, 1095, 1122, 1145, 1190, 1216, 1314, 1349, 1415, 1487 a 1505. Toto číslo 1533 se od č. 1505 liší předpisy zvýrazněnými v obsahu tučně.Obsah:kapitola I - SPOTŘEBNÍ DANĚ Přehled zákona o spotřebních daních Zákon č. 353/2003 Sb., o spotřebních daních Vyhláška č. 370/2003 Sb., kterou se stanoví podmínky a náležitosti pro prokázání skutečností...

Objev podobné jako ÚZ 1533 Spotřební daně (978-80-7488-574-7)

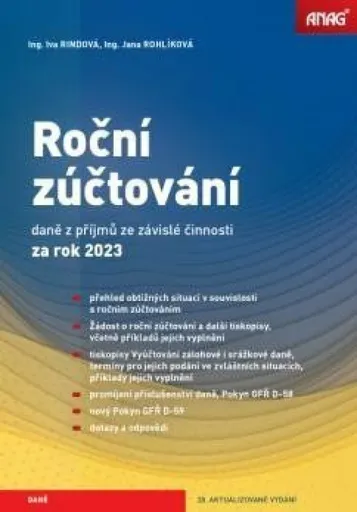

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2023 - Ing. Jana Rohlíková, Iva Rindová

Podrobný výklad reaguje na všechny změny, k nimž v oblasti ročního zúčtování za dané období došlo, a zobecňuje i poznatky z praxe. Základní osnova vychází z jednotlivých ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování.*****Novinky oproti předchozímu vydání * V letošním vydání bude rozšířena kapitola týkající se podání Vyúčtování v méně častých případech, jakými jsou likvidace společnosti, úmrtí zaměstnavatele, fúze a další. Samostatná část odpovědí na dotazy je věnována odpočtu úroků z hypotečního úvěru nebo z úvěru ze stavebního spoření.Zcela nově je do knihy vložena rovněž samostatná podkapitola věnovaná problematice promíjení příslušenství daně a s tím související Pokyn GFŘ D-58, který přetiskujeme v knize v úplném znění.*****Proč tuto příručku potřebujete? * Publikace provází procesem ročního zúčtování nejen vůči daňovým poplatníkům, ale i vůči správci daně. Popisuje také procesní postup podle daňového řádu při vyúčtování daně prováděném v roce 2024 za rok 2023, vysvětluje rozdíly v tiskopisech Vyúčtování zálohové daně a daně vybírané srážkou podle zvláštní sazby daně. Obsahuje výčet situací, kdy lze roční zúčtování zaměstnanci provést, a kdy naopak ne. Zabývá se i osvobozenými příjmy a uplatněním nezdanitelných částí základu daně. Součástí jsou i příklady a ukázky ... Unknown localization key: "more"

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2023 - Ing. Jana Rohlíková, Iva Rindová

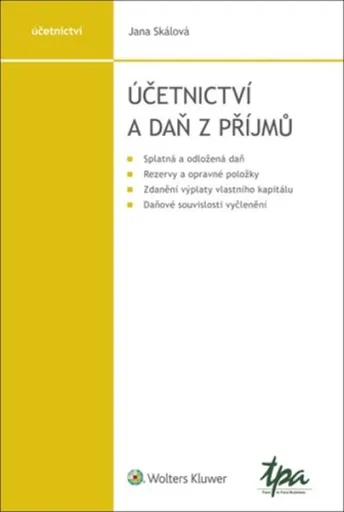

Účetnictví a daň z příjmů - Jana Skálová

Publikace Účetnictví a daň z příjmů se věnuje vlivu zákona o daních z příjmů na účetnictví podnikatelských subjektů. Obsahuje nezbytný teoretický podklad i navazující praktické příklady.Úvod knihy je věnován konstrukci základu daně z příjmů právnických osob, tedy úpravě výsledku hospodaření z účetnictví na daňový základ. Následuje rozbor transakcí s některými aktivy či pasivy. Najdeme zde tedy kapitoly jako účetní a daňové dopady dlouhodobého hmotného nebo nehmotného majetku, daňové souvislosti rezerv a opravných položek, vliv daně z příjmů na transakce s cennými papíry, daně při výplatě vlastního kapitálu. Podrobně je rozebrána odložená daň, tedy důvody jejího vzniku, příklady účtování o odložené daňové pohledávce či závazku. Mezi nejzajímavější patří kapitoly o daňových souvislostech prodeje a vkladu obchodního závodu či daňové posuzování fúzí nebo rozdělení, včetně rozdělení vyčleněním.Publikace je určena široké účetní veřejnosti, tedy účetním, daňovým poradcům, auditorům nebo pracovníkům Finanční správy. Dobře poslouží zájemcům o zkoušky na daňové poradce i studentům ekonomických oborů vysokých škol, kteří do vztahu účetnictví a daně z příjmů potřebují proniknout.Právní stav publikace je k 1. 5. 2025Autorka Jana Skálová je auditorka, daňová poradkyně, partner společnosti TPA. Působí na VŠE v Praze, katedře finančního účetnictví a auditingu. Je členkou Prezidia Komory daňových poradců ČR, zde dále vykonává funkci ... Unknown localization key: "more"

Objev podobné jako Účetnictví a daň z příjmů - Jana Skálová

Tubbz kachnička Krotitelé duchů Peter Venkman

Tubbz kachnička představuje Petera Venkmana z Krotitelů duchů jako 9cm sběratelskou figurku s uniformou a protonovým blasterem. Produkt je oficiálně licencovaný a dodávaný v papírové krabičce s okýnkem. Není určena pro použití ve vodě.

- Oficiálně licencovaný produkt s autentickými detaily

- Ikoničká uniforma a protonový blaster pro věrné zpracování

- Dodáváno v papírové krabičce s okýnkem, ideální na vystavení

- Vhodné pro děti od 6 let jako sběratelský předmět

Objev podobné jako Tubbz kachnička Krotitelé duchů Peter Venkman

Aktualizace I/1 2022 – DPH, Spotřební daně (9771335151187)

Kniha - 224 stran, česky, brožovaná bez přebalu lesklá Titul obsahuje úplné znění zákonů po novele: daň z přidané hodnoty spotřební daně Vyhláška o změně sazby základní náhrady za používání silničních motorových vozidel a stravného a o stanovení průměrné ceny pohonných hmot pro účely poskytování cestovních náhrad V případě zákona o spotřebních daních jde o směrnici Rady 2020/1151/EU, kterou se mění směrnice 92/83/EHS o harmonizaci struktury spotřebních daní z alkoholu a alkoholických nápojů (dále jen „alkoholová směrnice“) a směrnici Rady (EU) 2019/2235, kterou se mění směrnice Rady 2006/112/ES o společném systému daně z přidané hodnoty a směrnice 2008/118/ES o obecné úpravě spotřebních daní, pokud jde o společné obranné úsilí v rámci Evropské unie (dále jen „směrnice o společném obranném úsilí“). Implementací posledně jmenované směrnice rovněž dochází k novelizaci zákona o dani z přidané hodnoty, která spočívá v zavedení možnosti osvobození...

Objev podobné jako Aktualizace I/1 2022 – DPH, Spotřební daně (9771335151187)

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2024 - Ing. Iva Rindová, Ing. Jana Rohlíková

Podrobný výklad reaguje na všechny změny, k nimž došlo v oblasti ročního zúčtování za uplynulý rok, a zobecňuje i poznatky z praxe. Základní osnova vykládané problematiky vychází z ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování.Novinky v tomto vydáníV tomto již 29. vydání knihy bude rozšířena kapitola týkající se zcela nových ustanovení o daňově podporovaných produktech spoření na stáří, z nichž některé je možné za letošní rok uplatnit v ročním zúčtování vůbec poprvé, přičemž již nedochází k rozdělení odčitatelné částky na jednotlivé produkty, ale jsou soustředěny pod jednou nezdanitelnou částkou. K zásadní změně došlo i při uplatnění slevy na manželku, proto je v publikaci tato oblast rozebrána podrobně, a to včetně ilustračních příkladů. Významně rozšířená je i část dotazů, na které hledají mzdové účetní odpovědi a které s nimi autorky řešily.Blíže ke struktuře a zpracování publikacePříručka provází procesem ročního zúčtování nejen vůči daňovým poplatníkům, ale i vůči správci daně. Popisuje také procesní postup podle daňového řádu při vyúčtování daně prováděném v roce 2025 za rok 2024, vysvětluje rozdíly v tiskopisech Vyúčtování zálohové daně a daně vybírané srážkou podle zvláštní sazby daně. Obsahuje výčet situací, kdy lze roční ... Unknown localization key: "more"

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2024 - Ing. Iva Rindová, Ing. Jana Rohlíková

ÚZ 1650 Daň silniční, Daň z nemovitých věcí, Daň z hazardních her

Od července 2025 došlo ke změnám zejména u daně silniční (výše daně a slevy na dani u některých vozidel); menší změny nastaly v průběhu roku 2025 také u daně z nemovitých věcí. Aktuální znění těchto zákonů, zákona o dani z hazardních her a všech prováděcích předpisů najdete v této publikaci, která obsahuje také příslušná rozhodnutí a informace Ministerstva financí. Všechny změny jsou vyznačeny tučně.

Objev podobné jako ÚZ 1650 Daň silniční, Daň z nemovitých věcí, Daň z hazardních her

Daně v účetnictví (978-80-7676-344-9)

Kniha - autor Jana Skálová, 220 stran, česky, brožovaná bez přebalu lesklá Publikace Daně v účetnictví se věnuje vlivu zákona o daních z příjmů na účetnictví podnikatelských subjektů. Obsahuje nezbytný teoretický podklad i navazující praktické příklady. Úvod knihy je věnován konstrukci základu daně z příjmů právnických osob, tedy úpravě výsledku hospodaření z účetnictví na daňový základ. Následuje rozbor transakcí s některými aktivy či pasivy. Najdeme zde tedy kapitoly jako účetní a daňové dopady dlouhodobého hmotného nebo nehmotného majetku, daňové souvislosti nemovitostí, rezerv a opravných položek, vliv daně z příjmů na transakce s cennými papíry, daně při výplatě vlastního kapitálu. Podrobně je rozebrána odložená daň, tedy důvody jejího vzniku, příklady účtování o odložené daňové pohledávce či závazku. Mezi nejzajímavější patří kapitoly o vlivu cizích měn v účetnictví, o daňových souvislostech prodeje a vkladu obchodního závodu či daňové posuzování fúzí...

Objev podobné jako Daně v účetnictví (978-80-7676-344-9)

Zákon o daních z příjmů komentář (978-80-7400-517-6)

Kniha - autor Vladimír Pelc, 1428 stran, česky, plátěný potah Aktualizované vydání knihy Zákon o daních z příjmů, jež vyšla v Nakladatelství C. H. Beck v roce 2012. Jedná se o rozsáhlý výklad zákona o daních z příjmů fyzických a právnických osob ve znění účinném pro zdaňovací období roku 2014, přičemž reflektuje rekodifikaci soukromého práva plynoucí ze zákona č. 89/2012 Sb., občanský zákoník, jenž je účinný od 1. 1. 2014, a zákona č. 90/2012 Sb., o obchodních společnostech a družstvech (zákon o obchodních korporacích), dále zahrnuje transformaci daně darovací a daně dědické do daní z příjmů i další normy účinné od počátku roku 2014. Publikaci vypracoval přední daňový odborník a jedná se o nejširší komentář k zákonu o daních z příjmů na našem odborném knižním trhu. Kniha je určena zejména akademickým kruhům, advokátním kancelářím, daňovým specialistům a účetním.

Objev podobné jako Zákon o daních z příjmů komentář (978-80-7400-517-6)

Daně v účetnictví, 2. vydání (978-80-7676-344-9)

Elektronická kniha - autor Jana Skálová, 220 stran, česky Publikace Daně v účetnictví se věnuje vlivu zákona o daních z příjmů na účetnictví podnikatelských subjektů. Obsahuje nezbytný teoretický podklad i navazující praktické příklady. Úvod knihy je věnován konstrukci základu daně z příjmů právnických osob, tedy úpravě výsledku hospodaření z účetnictví na daňový základ. Následuje rozbor transakcí s některými aktivy či pasivy. Najdeme zde tedy kapitoly jako účetní a daňové dopady dlouhodobého hmotného nebo nehmotného majetku, daňové souvislosti nemovitostí, rezerv a opravných položek, vliv daně z příjmů na transakce s cennými papíry, daně při výplatě vlastního kapitálu. Podrobně je rozebrána odložená daň, tedy důvody jejího vzniku, příklady účtování o odložené daňové pohledávce či závazku. Mezi nejzajímavější patří kapitoly o vlivu cizích měn v účetnictví, o daňových souvislostech prodeje a vkladu obchodního závodu či daňové posuzování fúzí nebo...

Objev podobné jako Daně v účetnictví, 2. vydání (978-80-7676-344-9)

DUO 12/2022 – Daň z motorových vozidiel (9771336798268)

Kniha - 80 stran, slovensky, brožovaná bez přebalu lesklá V podnikateľskej praxi vznikajú nejasnosti pri správnom určení daňovníka v prípadoch, ak je motorové vozidlo predmetom nájomného vzťahu. Aj v tejto súvislosti si treba uvedomiť, že jednou z podmienok, aby motorové vozidlo bolo predmetom dane z motorových vozidiel je jeho používanie na podnikanie podľa Obchodného zákonníka alebo na činnosti, z ktorých plynúce príjmy sú predmetom dane z príjmov podľa zákona o dani z príjmov. Keďže daňovníkom dane z motorových vozidiel je v prvom rade držiteľ vozidla zapísaný v dokladoch vozidla, ktorý uvedené vozidlo spĺňajúce podmienku predmetu dane používa na podnikanie, potom v prípade nájomných vzťahov platí, že ak prenajímateľ svoje vozidlo, ktorého je držiteľom, prenajíma inej firme, daňovníkom dane z motorových vozidiel je prenajímateľ, nakoľko ako držiteľ vozidla používa vozidlo na podnikanie.

Objev podobné jako DUO 12/2022 – Daň z motorových vozidiel (9771336798268)

Tubbz kachnička Krotitelé duchů Slimer

Tubbz kachnička představuje postavu Slimera z filmové komedie Krotitelé duchů v humorném pojetí. Figurka je oficiálně licencovaná, vyrobená z vinylu a měří 9 cm na výšku. Produkt není určen pro použití ve vodě a je vhodný pro děti od 6 let.

- Oficiálně licencovaná figurka z filmu Krotitelé duchů

- Detailní a humorné zpracování postavy Slimera

- Vyrobeno z kvalitního vinylového materiálu

- Vhodné pro sběratele i jako dárek pro děti od 6 let

Objev podobné jako Tubbz kachnička Krotitelé duchů Slimer

Tubbz kachnička Krotitelé duchů Egon Spengler

Tubbz kachnička představuje Egona Spenglera z filmové série Krotitelé duchů v 9cm provedení. Figurka má detailní zpracování včetně ikonické uniformy a protonového blasteru. Produkt je oficiálně licencovaný a dodávaný v papírové krabičce s okýnkem, není určen pro použití ve vodě.

- Oficiální licence Krotitelů duchů zaručuje autenticitu

- Detailní zpracování včetně ikonické uniformy a protonového blasteru

- Dodáváno v papírové krabičce s okýnkem pro okamžité vystavení

- Vhodné pro sběratele i fanoušky od 6 let věku

Objev podobné jako Tubbz kachnička Krotitelé duchů Egon Spengler

Tubbz kachnička Krotitelé duchů Winston

Tubbz kachnička představuje postavu Winstona Zeddemora z Krotitelů duchů v podobě 9cm sběratelské figurky s protonovým blasterem. Figurka je vyrobena s důrazem na detail a dodává se v papírové krabičce s okýnkem. Není určena pro použití ve vodě a je vhodná pro děti od 6 let.

- Precizní detaily a autentický vzhled postavy

- Součástí je ikonický protonový blaster

- Stylová papírová krabička s okýnkem pro prezentaci

- Ideální sběratelský kousek pro fanoušky Krotitelů duchů

Objev podobné jako Tubbz kachnička Krotitelé duchů Winston

Zákon o dani z hazardních her: Komentář - Radim Boháč

Komentář obsahuje detailní rozbor nového zákona o dani z hazardních her, který byl přijat jako součást nové právní regulace hazardních her. Není opomenut ani detailní komentář přechodných ustanovení zákona o hazardních hrách, která řeší přechod z odvodu z loterií a jiných podobných her na daň z hazardních her. Vedle tohoto zákona jsou komentována i související ustanovení dalších daňových zákonů týkající se daňových aspektů provozování a hraní hazardních her (zákona o daních z příjmů, zákona o dani z přidané hodnoty a zákona o správních poplatcích). Každé komentované ustanovení je doplněno příslušnou částí důvodové zprávy, na které navazuje detailní výklad autorů komentáře, relevantní judikatura a související právní předpisy. Komentář je výjimečný svou podrobností, neboť nejde pouze o průvodce komentovaným zákonem, ale o podrobný rozbor teoretických i praktických aspektů jednotlivých ustanovení a o poukázání na související ustanovení zvláště daňového řádu, zákona o hazardních hrách a dalších právních předpisů. Autoři komentáře působí na Ministerstvu financí a jsou spoluautory zákona o dani z hazardních her.

Objev podobné jako Zákon o dani z hazardních her: Komentář - Radim Boháč

Zákon o dani z nemovitých věcí - Komentář - Monika Novotná, Petr Koubovský

Protože celá oblast daně z nemovitých věcí prochází nepřetržitým vývojem, připravili si naši autoři aktualizované vydání komentáře zákona o dani z nemovitých věcí s účinností k 1. 8. 2022. Jelikož nadále dochází k výkladovým posunům nejednoznačných zákonných ustanovení, proto tato aktualizace publikace původního komentáře poukazuje právě na dané legislativní změny a jejich případné upřesňující výklady. Komentář se neomezuje na pouhý popis zákonných ustanovení, ale obsahuje i praktické zkušenosti – lepší, přesnější a dostupnější evidenci nemovitých věcí včetně její konkrétní využití, která se promítají do korektního stanovení výše daňové povinnosti poplatníků. Kniha si klade za cíl upozornit daňové poradce, ale především i širší odbornou veřejnost nejen na legislativní změny, kterými jsou například stanovení a použití místních koeficientů a posouzení pozemků ve vztahu k dani z pozemků dle jejich formální evidence v katastru nemovitostí, ale i na vývoj a nové výkladové posuny zejména v oblasti možné aplikace zákonných ustanovení ve vazbě na aplikaci osvobození od daně.

Objev podobné jako Zákon o dani z nemovitých věcí - Komentář - Monika Novotná, Petr Koubovský

Zákon o dani z přidané hodnoty - Igor Pantůček, Petr Vondraš

Praktický komentář k zákonu č. 235/2004 Sb., o dani z přidané hodnoty, výkladově rozvádí jednotlivá ustanovení zákona v kontextu bohatých poradenských zkušeností autorů, judikatury a informací Finanční správy. Obsahuje také řadu příkladů, na nichž jsou ustanovení zákona prakticky vysvětlována. Druhé vydání komentáře reaguje na zásadní legislativní změny zákona o dani z přidané hodnoty jak k 1. lednu, tak od 1. července 2025. Obsahuje tedy, mimo jiné, výklad všech zásadních změn, které přinesla novela č. 461/2024 Sb., jedna z nejrozsáhlejších novel, kterou si zákon o dani z přidané hodnoty za dvě desítky let své existence prošel. Komentář pomůže začátečníkovi pochopit smysl jednotlivých paragrafů zákona, zkušený poradce si v knize může ověřit, zda jeho posouzení koresponduje s judikaturou, výkladem Finanční správy a v neposlední řadě právě s názorem autorů, kteří dennodenně řeší praktické klientské dotazy. Právní stav publikace je k 1. 1. a 1. 7. 2025 Autoři Petr Vondraš a Igor Pantůček jsou daňovými poradci BDO Czech Republic se specializací na daň z přidané hodnoty. Své praktické znalosti předávají v rámci publikační i lektorské činnosti. S články Petra Vondraše se můžete pravidelně setkávat v časopise Účetnictví v praxi a v rámci expertních příspěvků v aplikaci DAUČ, s Igorem Pantůčkem zase jako lektorem ... Unknown localization key: "more"

Objev podobné jako Zákon o dani z přidané hodnoty - Igor Pantůček, Petr Vondraš

Daň z pridanej hodnoty: Otázky a odpoved (978-80-571-0203-8)

Kniha - autor Marián Drozd, 296 stran, slovensky, brožovaná bez přebalu lesklá Publikácia "Daň z pridanej hodnoty. Otázky a odpovede" zachytáva 227 odborných stanovísk autora na otázky súvisiace s uplatňovaním zákona o dani z pridanej hodnoty. Autor, Ing. Marián Drozd, má dlhoročnú prax ako daňový poradca, audítor a znalec v odvetví daňovníctvo, pričom sa venuje aj publikačnej činnosti. Vďaka rozsahu reálnych otázok od konkrétnych podnikateľov autor spoznal široké spektrum problémov, ktoré musí podnikateľ priebežne riešiť. Rozsah položených otázok sa v podstate týka väčšiny jednotlivých ustanovení zákona o dani z pridanej hodnoty, a to najmä tých, ktoré sú najviac problematické, či nezrozumiteľné. Publikácia pomôže tým podnikateľom alebo ich účtovníkom, ktorí naliehavo potrebujú riešiť konkrétny problém z oblasti dane z pridanej hodnoty a nemajú možnosť ho konzultovať s daňovým poradcom.

Objev podobné jako Daň z pridanej hodnoty: Otázky a odpoved (978-80-571-0203-8)

ÚZ 1505 Spotřební daně (978-80-7488-545-7)

Kniha - 304 stran, česky, brožovaná bez přebalu lesklá Od minulého vydání této publikace došlo ke změnám v oblasti spotřebních daní, kde se několikrát změnil zákon. V publikaci jsou dále aktuální texty zákona o lihu, zákonů upravujících daň ze zemního plynu, daň z pevných paliv a daň z elektřiny, a všechny příslušné vyhlášky ke všem zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.

Objev podobné jako ÚZ 1505 Spotřební daně (978-80-7488-545-7)

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2022 (978-80-7554-372-1)

Kniha - autor Jana Rohlíková; Iva Rindová, 448 stran, česky, brožovaná bez přebalu lesklá Tato kniha svým podrobným výkladem přispívá k lepší orientaci při provádění ročního zúčtování daně z příjmů ze závislé činnosti za rok 2022. Reaguje na všechny změny, k nimž v oblasti ročního zúčtování za dané období došlo, a zobecňuje i poznatky z praxe, které se v procesu zúčtování vyskytují. Zpracování publikace Základní osnova vychází z ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování daňových záloh a daňového zvýhodnění na děti. Poraďte si s uplatněním daňových bonusů a slev na dani snadno Podrobně je vysvětlen zejména způsob provedení ročního zúčtování a také uplatnění daňového zvýhodnění na jednotlivé děti, tj. na první, druhé, třetí a každé další dítě ve společně hospodařící domácnosti. Oproti ročnímu zúčtování za rok 2021 již výši...

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2022 (978-80-7554-372-1)

Zákon o dani z hazardních her: Komentář (978-80-7552-481-2)

Kniha - autor Radim Boháč; Hana Krasulová, 248 stran, česky, brožovaná bez přebalu lesklá Komentář obsahuje detailní rozbor nového zákona o dani z hazardních her, který byl přijat jako součást nové právní regulace hazardních her. Není opomenut ani detailní komentář přechodných ustanovení zákona o hazardních hrách, která řeší přechod z odvodu z loterií a jiných podobných her na daň z hazardních her. Vedle tohoto zákona jsou komentována i související ustanovení dalších daňových zákonů týkající se daňových aspektů provozování a hraní hazardních her (zákona o daních z příjmů, zákona o dani z přidané hodnoty a zákona o správních poplatcích). Každé komentované ustanovení je doplněno příslušnou částí důvodové zprávy, na které navazuje detailní výklad autorů komentáře, relevantní judikatura a související právní předpisy. Komentář je výjimečný svou podrobností, neboť nejde pouze o průvodce komentovaným zákonem, ale o podrobný rozbor teoretických i praktických aspektů...

Objev podobné jako Zákon o dani z hazardních her: Komentář (978-80-7552-481-2)

Zákon o dani z nemovitých věcí č. 338/1992 Sb., 2. vydání, Komentář (978-80-7676-500-9)

Elektronická kniha - autor Monika Novotná, 140 stran, česky Protože celá oblast daně z nemovitých věcí prochází nepřetržitým vývojem, připravili si naši autoři aktualizované vydání komentáře zákona o dani z nemovitých věcí s účinností k 1. 8. 2022. Jelikož nadále dochází k výkladovým posunům nejednoznačných zákonných ustanovení, proto tato aktualizace publikace původního komentáře poukazuje právě na dané legislativní změny a jejich případné upřesňující výklady. Komentář se neomezuje na pouhý popis zákonných ustanovení, ale obsahuje i praktické zkušenosti – lepší, přesnější a dostupnější evidenci nemovitých věcí včetně její konkrétní využití, která se promítají do korektního stanovení výše daňové povinnosti poplatníků. Kniha si klade za cíl upozornit daňové poradce, ale především i širší odbornou veřejnost nejen na legislativní změny, kterými jsou například stanovení a použití místních koeficientů a posouzení pozemků ve vztahu k dani z pozemků dle jejich...

Objev podobné jako Zákon o dani z nemovitých věcí č. 338/1992 Sb., 2. vydání, Komentář (978-80-7676-500-9)

Daň z pridanej hodnoty - Marián Drozd

Publikácia "Daň z pridanej hodnoty. Otázky a odpovede" zachytáva 227 odborných stanovísk autora na otázky súvisiace s uplatňovaním zákona o dani z pridanej hodnoty. Autor, Ing. Marián Drozd, má dlhoročnú prax ako daňový poradca, audítor a znalec v odvetví daňovníctvo, pričom sa venuje aj publikačnej činnosti. Vďaka rozsahu reálnych otázok od konkrétnych podnikateľov autor spoznal široké spektrum problémov, ktoré musí podnikateľ priebežne riešiť. Rozsah položených otázok sa v podstate týka väčšiny jednotlivých ustanovení zákona o dani z pridanej hodnoty, a to najmä tých, ktoré sú najviac problematické, či nezrozumiteľné. Publikácia pomôže tým podnikateľom alebo ich účtovníkom, ktorí naliehavo potrebujú riešiť konkrétny problém z oblasti dane z pridanej hodnoty a nemajú možnosť ho konzultovať s daňovým poradcom.

Objev podobné jako Daň z pridanej hodnoty - Marián Drozd

Zákon o dani silniční Komentář s příklady - Martina Šotníková, Tereza Kalinová

Silniční daň má bohatou historii, která se píše již od roku 1993. Od svého počátku do dnešních dnů byl zákon celkem šestadvacetkrát novelizován. K rozsáhlé novelizaci ale došlo až v roce 2022, která jej i výnos daně výrazně zeštíhlila. I přes toto zúžení má však silniční daň stále své místo v českém daňovém systému. Tímto vám předkládáme výsledné znění, do něhož jsme promítly i novelu zákona o dani silniční – tak, jak byla novelizována tzv. konsolidačním balíčkem, tedy zákonem č. 349/2023 Sb., kterým se mění některé zákony v souvislosti s konsolidací veřejných rozpočtů.

Objev podobné jako Zákon o dani silniční Komentář s příklady - Martina Šotníková, Tereza Kalinová

Daně z příjmů s komentářem 2024 - PELC Vladimír PhDr., Ph.D., PELC Vladimír doc. JUDr.

Toto 19. vydání populárně odborné praktické publikace o daních z příjmů obsahuje znění zákona o daních z příjmů účinné pro rok 2024.Zpracování a pojetí publikaceKniha byla zpracována jako metodická pomůcka – stručný, ale systematický výklad pomáhá čtenáři zorientovat se v jednotlivých ustanoveních daňového zákona.Úsporné komentáře autorů doplňuje kvalitně zpracovaný přehled přímo související judikatury s precedenční vahou a popisem skutkové daňověprávní skutečnosti a jejího řešení, popř. i s obecnějšími teoretickými závěry. U každého ustanovení jsou uvedeny klíčové pojmy, které jsou v indexu (neboli věcném rejstříku) zařazeném na konci knihy lokalizovány podle svého výskytu v textu zákona výslovně, i z hlediska pojmového obsahu; index zahrnuje rovněž odkazy na související předpisy.Komu je publikace určena?Tuto publikaci ocení a využijí především účetní, daňoví specialisté, právníci a podnikatelé, kteří se daněmi z příjmů ve své profesionální činnosti zabývají, ale i studenti právnických a ekonomických fakult vysokých škol. Umožňuje plnohodnotnou orientaci v příslušných zákonech a je základem pro zvládnutí problematiky daně z příjmů při praktické aplikaci v podnikatelské i legislativní praxi.Platnost publikacePlatí i pro rok 2025, legislativní změny budou řešeny formou vkládané aktualizace, která bude zdarma ke stažení zde na www.anag.cz.

Objev podobné jako Daně z příjmů s komentářem 2024 - PELC Vladimír PhDr., Ph.D., PELC Vladimír doc. JUDr.

Tubbz kachnička Krotitelé duchů Ray Stanz

Tubbz kachnička představuje Raye Stanze z Krotitelů duchů jako 9 cm vysokou sběratelskou figurku. Figurka je vyrobena z plastu a detailně zobrazuje postavu v uniformě s protonovým blasterem. Produkt je oficiálně licencován a dodáván v papírové krabičce.

- Oficiálně licencovaný produkt z Krotitelů duchů

- Detailně zpracovaná 9 cm figurka Raye Stanze

- Dodáváno ve stylové papírové krabičce s okýnkem

- Vyrobeno z kvalitního plastu

Objev podobné jako Tubbz kachnička Krotitelé duchů Ray Stanz

Princezna s kostýmem zámeckého ducha

Kostým princezny v podobě zámeckého ducha svítí ve tmě a obsahuje odnímatelnou kapuci s pláštěnkou. Součástí sady jsou doplňky jako koruna, svícen a stůl. Kostým je určen pro děti od 4 let.

- Kostým svítí ve tmě pro noční dobrodružství

- Odnímatelná kapuce a pláštěnka pro variabilitu hry

- Součástí sady jsou koruna, svícen a stůl

- Vhodné pro děti již od 4 let

Objev podobné jako Princezna s kostýmem zámeckého ducha

Zákon o dani z nemovitých věcí Komentář (978-80-7676-500-9)

Kniha - autor Monika Novotná; Petr Koubovský, 140 stran, česky, brožovaná bez přebalu lesklá Protože celá oblast daně z nemovitých věcí prochází nepřetržitým vývojem, připravili si naši autoři aktualizované vydání komentáře zákona o dani z nemovitých věcí s účinností k 1. 8. 2022. Jelikož nadále dochází k výkladovým posunům nejednoznačných zákonných ustanovení, proto tato aktualizace publikace původního komentáře poukazuje právě na dané legislativní změny a jejich případné upřesňující výklady. Komentář se neomezuje na pouhý popis zákonných ustanovení, ale obsahuje i praktické zkušenosti – lepší, přesnější a dostupnější evidenci nemovitých věcí včetně její konkrétní využití, která se promítají do korektního stanovení výše daňové povinnosti poplatníků. Kniha si klade za cíl upozornit daňové poradce, ale především i širší odbornou veřejnost nejen na legislativní změny, kterými jsou například stanovení a použití místních koeficientů a posouzení pozemků ve...

Objev podobné jako Zákon o dani z nemovitých věcí Komentář (978-80-7676-500-9)

Daň z příjmů právnických osob v kontextu aktuální judikatury (978-80-7598-821-8)

Kniha - autor Tomáš Jaroš, 178 stran, česky, brožovaná bez přebalu lesklá Publikace na základě aktuální judikatury NSS představuje srozumitelným způsobem základní koncepční pilíře zákona o daních z příjmů, a přináší tak ucelený a logický výklad základních a nejčastěji uplatňovaných principů zdanění příjmů právnických osob. Úvodní kapitoly jsou věnovány otázce vnímání role účetnictví v procesu zjištění základu daně a vysvětlení praktických aspektů posuzování zdanitelnosti výnosů a daňové účinnosti jednotlivých nákladů, včetně daňových dopadů použitých oceňovacích modelů a správného chápání nejrůznějších daňových „souvztažností“. V následujících částech je konkrétněji pojednáno o daňových režimech aplikovaných při účtování o dlouhodobém majetku, o technickém zhodnocení či o polhůtních pohledávkách a závazcích. Opomenuty nejsou ani judikáty k odčitatelným položkám a slevám na dani. Autor se nevyhýbá ani problematičtějším okruhům, jako jsou nejnovější...

Objev podobné jako Daň z příjmů právnických osob v kontextu aktuální judikatury (978-80-7598-821-8)