sidekicks dan santat

Thick as Thieves: A Graphic Novel (Sidekicks) - Dan Santat

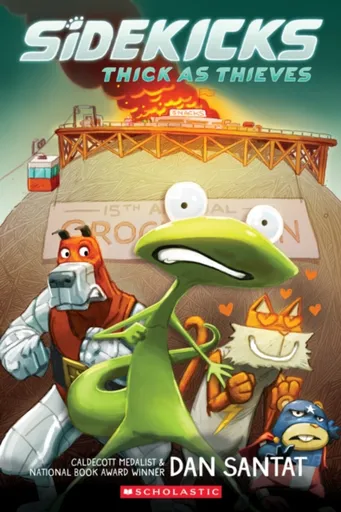

Caldecott Medalist, National Book Award winner, and New York Times bestselling creator Dan Santat returns to Sidekicks with a brand-new adventure in this second series installment! Suit up for high-octane action and laughs!There''s trouble at the Society of Superheroes!Captain Amazing, the longtime hero of Metro City, has retired, and he''s enjoying a much-needed vacation at the World''s Biggest Ball of Yarn. But while he''s away, there''s trouble at home! A massive data breech disrupts the Society of Superheroes, and a flash drive containing sensitive information about Captain Amazing and other heroes winds up in reckless hands. Meanwhile, an unannounced visitor named Whipley arrives at the captain''s house, and his pet sidekicks -- Manny, Roscoe, and Fluffy -- are skeptical of the stranger''s intentions. The only sidekick excited by the visit is Shifty.Could Whipley be Shifty''s loving, long-lost brother as he claims? Or is he framing the sidekicks for his own personal gain and vengeance?

Objev podobné jako Thick as Thieves: A Graphic Novel (Sidekicks) - Dan Santat

Sidekicks - Dan Santat

Caldecott Medalist, National Book Award Winner, and New York Times bestselling creator Dan Santat returns to Sidekicks! This expanded edition includes a brand-new cover and sixteen pages of a never-before-seen epilogue! Suit up for high-octane action and laughs!Captain Amazing is searching for a sidekick!Captain Amazing, the hometown hero of Metro City, is so busy catching criminals that he rarely has time for his pets -- he hasn''t even noticed they''ve been developing superpowers of their own!So when he announces that he needs a sidekick, his eager pets -- a dog, a cat, a hamster, and a chameleon -- all decide to audition for the part and a chance for some one-on-one time with the Captain.But Dr. Havoc, Captain Amazing''s longtime nemesis, is hatching up an evil scheme, and the Captain is in serious trouble. Can the warring pets put their squabbles aside to save Captain Amazing and Metro City?

Objev podobné jako Sidekicks - Dan Santat

A First Time for Everything - Dan Santat

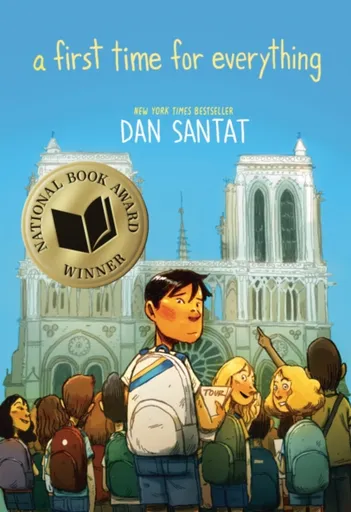

*Winner of the National Book Award for Young People''s Literature* A middle grade graphic memoir based on bestselling author and Caldecott Medalist Dan Santat''s awkward middle school years and the trip to Europe that changed his life. Dan''s always been a good kid. The kind of kid who listens to his teachers, helps his mom with grocery shopping, and stays out of trouble. But being a good kid doesn''t stop him from being bullied and feeling like he''s invisible, which is why Dan has low expectations when his parents send him on a class trip to Europe. At first, he''s right. He''s stuck with the same girls from his middle school who love to make fun of him, and he doesn''t know why his teacher insisted he come on this trip. But as he travels through France, Germany, Switzerland, and England, a series of first experiences begin to change him—first Fanta, first fondue, first time stealing a bike from German punk rockers... and first love. Funny, heartwarming, and poignant, A First Time for Everything is a feel-good coming-of-age memoir based on New York Times bestselling author and Caldecott Medal winner Dan Santat''s awkward middle school years. It celebrates a time ... Unknown localization key: "more"

Objev podobné jako A First Time for Everything - Dan Santat

Podívejte se také

předsíňová sestava Dane White bílá

Marshall a Danny X skateboard figurka

Wombats Matthew Murphy Dan Haggis Tord Overland-Knudsen

pohodlné turistické boty Danny Fairbrass

koupací hračka delfín Dan

pohovka Sando 2 s rebondovanou pěnou

křeslo Sando Single v barvě maroon

vysavač s dvěma úrovněmi sání 75W

pohovka Sando Cream s rebondovanou pěnou

bavlněné povlečení San Francisko tyrkysové

vysavač s 3 úrovněmi sání a mopování

krepové povlečení San Francisko tyrkysové

pohovka Sando 2 s kovovým rámem

červené vlněné pantofle s výšivkou Santy

vánoční pantofle s motivem Santa is coming

jídelní stůl 200 x 100 cm dub san remo

After the Fall - Dan Santat

An highly acclaimed theraputic twist on the classic Humpty Dumpty nursery rhyme, from multi-award-winning picture book creator Dan Santat.After the fall, Humpty Dumpty is a broken egg. Life is tough: he''s so afraid of heights after his injury, he can''t even bear to climb onto his bed, or reach his favourite cereal on the top shelf at the supermarket. But one day, fuelled by his passion for bird-watching, he decides to conquer his fears and something amazing happens...A book that explores trauma and finding your confidence again after a fall with humour and heart.‘A tender, wryly funny look at trauma and recovery’ GUARDIAN''the images, influenced by pop art and Disney, are witty and reward close attention'' SUNDAY TIMES''Original, humorous and ecstatic'' TIMES LITERARY SUPPLEMENT

Objev podobné jako After the Fall - Dan Santat

The Adventures of Beekle: The Unimaginary Friend - Dan Santat

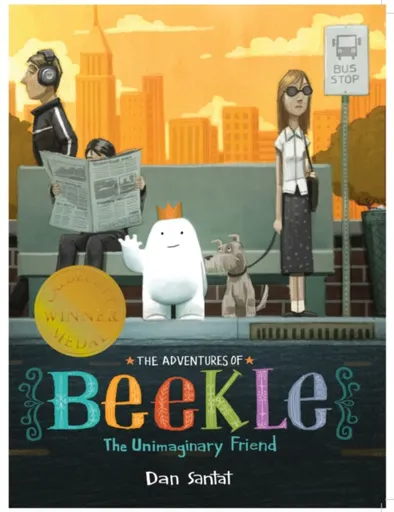

A highly acclaimed Caldecott Medal-winning picture book about the world of imaginary friends from master picture book-maker Dan Santat.On one very special day an imaginary friend is born on an island far away. Here, he and his other imaginary friends play all day and each night they sit beneath the stars, hoping and waiting for their turn to be picked, to be imagined, by a real child. But this particular imaginary friend waits and waits, and still no child imagines him. So he does the unimaginable – he sets off into the real world and meets shy, bookish girl named Alice. . . ''A sweet, mind-bending gumdrop of a tale'' NEW YORK TIMES''Bursting at the seams with charm'' HUFFINGTON POST''Charming'' - GUARDIAN, The Best New Children''s Books

Objev podobné jako The Adventures of Beekle: The Unimaginary Friend - Dan Santat

The Aquanaut (PB) - Dan Santat

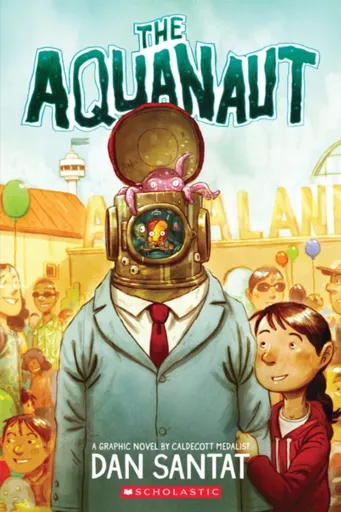

Dive in to this whimsically adventurous graphic novel from Caldecott Medalist and National Book Award Winner Dan Santat!Ever since her father was lost at sea, Sophia has been moping around Aqualand, the marine theme park her dad and uncle created. But Sophia''s world is turned upside down when an "aquanaut" breaks into the park''s research lab. To her amazement, Sophia discovers that the aquanaut is not what it seems -- inside lives a band of four goofy sea creatures! And when they all realize that Aqualand has evolved into something much darker than Sophia''s dad had envisioned, Sophia is determined to help the aquanaut crew free the park''s captive marine life before it''s too late.

Objev podobné jako The Aquanaut (PB) - Dan Santat

Plastkon Sáně Neon Grip mystic zelená

Černé plastové sáně se zeleným sedátkem jsou určeny pro děti od 3 let s maximální nosností 70 kg. Umožňují řízení náklonem těla a pohodlně pojme i spolujezdce. Jsou vhodné pro teploty od -20 °C do 30 °C a vyrábějí se v České republice.

- Aerodynamický tvar pro rychlou jízdu

- Možnost zatáčení náklonem těla

- Pohodlné sedátko i pro spolujezdce

- Pevné úchopy pro bezpečné držení

Objev podobné jako Plastkon Sáně Neon Grip mystic zelená

Plastkon Sáně Neon Grip monster růžová

Plastové sáně s černým tělem a růžovým sedátkem jsou určeny pro děti od 3 let s nosností do 70 kg. Umožňují ovládání zatáčení náklonem a jsou vhodné pro zimní použití v teplotách od -20 °C do 30 °C. Výrobek je vyroben v ČR a váží 1,93 kg.

- Aerodynamický tvar pro rychlou jízdu

- Možnost zatáčení náklonem těla

- Pevné úchyty pro bezpečné držení

- Pohodlné sedátko i pro spolujezdce

Objev podobné jako Plastkon Sáně Neon Grip monster růžová

RED - DESIGN RENDL RENDL SANTOS 90 nástěnné svítidlo antracitová 230V LED 50W IP65 3000K R14382

RENDL SANTOS 90 je nástěnné venkovní LED svítidlo s antracitovým hliníkovým tělem a stupněm krytí IP65. Poskytuje světelný tok 3066 lm s teplou bílou barvou světla 3000K. Svítidlo má integrovaný 50W LED zdroj a je vhodné pro osvětlení fasád, vstupních prostor a teras.

- Vysoký stupeň krytí IP65 pro venkovní použití

- Masivní hliníková konstrukce v antracitové barvě

- Úsporný integrovaný LED zdroj s dlouhou životností

- Naklopený profil pro optimální směrové osvětlení

Objev podobné jako RED - DESIGN RENDL RENDL SANTOS 90 nástěnné svítidlo antracitová 230V LED 50W IP65 3000K R14382

Gledring koberce do auta Hyundai Santa Fe 2018- (3830006484163)

Gumové autokoberce Gledring pro Hyundai Santa Fe IV od roku 2018. Sada obsahuje 4 černé kusy s 2D profilací pro snadnou údržbu. Chrání podlahu vozu před nečistotami, vlhkostí a zimní solí.

- Praktický 2D profil pro snadné vyklepání nečistot

- Spolehlivá ochrana podlahy před vodou, sněhem a blátem

- Jednoduchá údržba a omytí

- Kompletní sada 4 kusů pro celý vůz

Objev podobné jako Gledring koberce do auta Hyundai Santa Fe 2018- (3830006484163)

LED saně se soby

LED saně se soby jsou venkovní vánoční dekorace určená pro zahradní výzdobu. Dekorace je umělecky zpracována a osvětlena LED diodami. Produkt je vhodný pro vytvoření sváteční atmosféry během vánočních svátků.

- Umělecky vyhotovená dekorace s realistickým vzhledem

- Energeticky úsporné LED osvětlení pro dlouhodobé svícení

- Odolný materiál vhodný pro venkovní použití

- Snadná instalace pro rychlou vánoční výzdobu

Objev podobné jako LED saně se soby

Tubbz kachnička malá Santa Claus

Tubbz kachnička Santa Claus je sběratelská vinylová figurka s humorným zpracováním postavy. Má výšku 5,5 cm a je oficiálně licencovaná. Není vhodná do vody a je určena pro děti od 6 let.

- Detailní zpracování a oficiální licence.

- Humorné pojetí známé postavy.

- Vhodné pro děti od 6 let.

- Kompaktní velikost 5,5 cm pro sběratelství.

Objev podobné jako Tubbz kachnička malá Santa Claus

InDecor Sáňky z mangového dřeva Pohádkové Vánoce, 38 x 22 x 20 cm

Sáňky z mangového dřeva slouží jako vánoční dekorace s rozměry 38 x 22 x 20 cm. Jsou zdobeny nápisem, malými vločkami a jutovým provázkem. Vhodné pro výzdobu domácnosti během svátků.

- Vyrobeno z přírodního mangového dřeva pro autentický vzhled.

- Ozdobeno jemnými vločkami a nápisem s vánoční tematikou.

- Doplněno jutovým provázkem pro rustikální styl.

- Ideální velikost (38 x 22 x 20 cm) pro dekoraci na polici nebo stůl.

Objev podobné jako InDecor Sáňky z mangového dřeva Pohádkové Vánoce, 38 x 22 x 20 cm

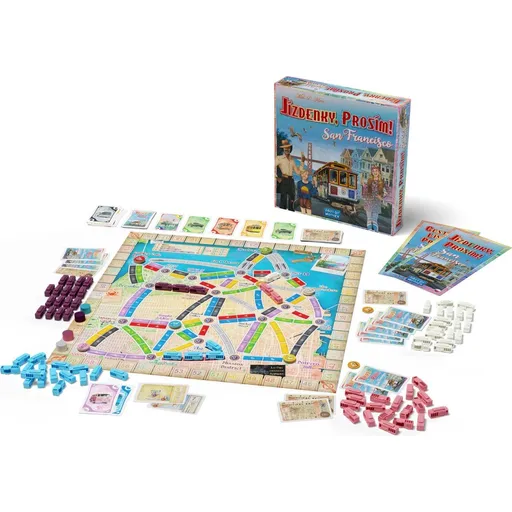

Jízdenky, prosím! San Francisco

Jízdenky, prosím! San Francisco je dětská verze známé deskové hry přizpůsobená pro hráče od 8 let. Hra využívá mapu města se svahovitými ulicemi a lanovými tramvajemi. Cílem je navštívit co nejvíce památek a nasbírat suvenýry během 10-15 minutové hry pro 2-4 hráče.

- Vzdělávací hra se zaměřením na San Francisco a jeho dopravu

- Rychlá hra vhodná i pro mladší hráče od 8 let

- Jednoduchá pravidla s českým a slovenským překladem

- Atraktivní komponenty včetně figurek lanových tramvají

Objev podobné jako Jízdenky, prosím! San Francisco

LED okenní řetěz - Santa, 6 x LED, přísavný, 120 cm, 2 x AA

LED okenní řetěz s motivem Santy obsahuje 6 LED diod vydávajících teplé bílé světlo. Dekorace o délce 120 cm je určena pro vnitřní použití a připevňuje se pomocí přísavek. Napájení zajišťují 2 AA baterie s výdrží přibližně 100 hodin.

- Samopřísavná konstrukce pro snadnou instalaci na okno

- Teplé bílé světlo vytváří příjemnou vánoční atmosféru

- Dlouhá výdrž až 100 hodin na 2 AA bateriích

- Bezpečné vnitřní použití s ochranou IP20

Objev podobné jako LED okenní řetěz - Santa, 6 x LED, přísavný, 120 cm, 2 x AA

Tubbz kachnička Santa Claus

Tubbz kachnička Santa Claus je sběratelská figurka z vinylu s humorným designem. Oficiálně licencovaná a detailně zpracovaná, vhodná pro děti od 6 let. Figurka není určena pro použití ve vodě.

- Detailní zpracování a oficiální licence

- Humorné pojetí známé po celém světě

- Vhodné pro děti od 6 let

- Výška 9 cm, ideální pro sběratelské účely

Objev podobné jako Tubbz kachnička Santa Claus

Phenix Santa Maria Jet Pants black (SPTPNXkh4nad)

Dámské sportovní kalhoty Phenix Santa Maria Jet Pants jsou navrženy primárně pro lyžování. Mají regular fit střih a jsou vyrobeny z nepromokavého a pružného materiálu (nylon a polyuretan). Zapínají se na knoflíky a zip a jsou dostupné v černé barvě.

- Nepromokavý a pružný materiál (89% nylon, 11% polyuretan)

- Praktické zapínání na knoflíky a zip

- Univerzální regular fit střih

- Černá barva vhodná pro kombinování

Objev podobné jako Phenix Santa Maria Jet Pants black (SPTPNXkh4nad)

CubicFun Puzzle 3D Santa Maria 113 dílků

3D puzzle CubicFun Santa Maria obsahuje 113 dílků z pevného kašírovaného kartonu, které se spojují bez lepidla. Stavebnice je určena pro děti od 10 let a má obtížnost 5 ze 7. Hotový model lodě měří 44 x 16 x 39 cm.

- Skládání bez lepidla a nůžek

- Rozvíjí jemnou motoriku a prostorovou představivost

- Vysoká obtížnost (5/7) vhodná pro starší děti

- Autentický detailní model historické lodě

Objev podobné jako CubicFun Puzzle 3D Santa Maria 113 dílků

Samolepka Santa s glitry 24 x 47 cm

Samolepka s motivem Santy Clausa s třpytivým efektem o rozměrech 24 x 47 cm. Lze ji aplikovat na zeď, okno, zrcadlo nebo jinou hladkou plochu bez použití lepidla. Vhodná pro děti od 6 let, nedoporučuje se umístění v blízkosti tepelných zdrojů.

- Snadná aplikace bez lepidla na jakoukoliv hladkou plochu

- Atraktivní třpytivý design s vánočním motivem

- Bezpečné pro děti od 6 let

- Odnímatelná a znovupoužitelná dekorace

Objev podobné jako Samolepka Santa s glitry 24 x 47 cm

Domek s červeným Santou na zavěšení 13 x 14,5 cm

Dřevěný vánoční domek s motivem Santy Clause v přírodním odstínu, zdobený červenou, bílou a zelenou barvou. Dekorace je určena k zavěšení v interiéru. Rozměry výrobku jsou 13 x 14,5 cm.

- Příjemný design navozující zimní atmosféru

- Připraveno na zavěšení v horní části

- Vhodné pro děti od 6 let

- Přírodní odstín dřeva s barevnými detaily

Objev podobné jako Domek s červeným Santou na zavěšení 13 x 14,5 cm

Cry Babies Magic Tears Shiny Shells panenka Sandy

Panenka Sandy ze série Cry Babies Magic Tears Shiny Shells umí po naplnění vodou ronit slzy. Dodává se v balení ve tvaru barevné mušle, ze které ji lze vyjmout. Součástí balení je 9 doplňků ukrytých v písku.

- Panenka roní skutečné slzy po naplnění vodou

- Balení ve tvaru barevné mušle, ze které lze panenku vyjmout

- Součástí je 9 doplňků ukrytých v písku

- Vhodná pro děti již od 3 let

Objev podobné jako Cry Babies Magic Tears Shiny Shells panenka Sandy

Squishmallows Vánoční ozdoba Santa s brýlemi - Nick, 10 cm

Squishmallows vánoční ozdoba Santa s brýlemi Nick je měkká plyšová dekorace vhodná jako vánoční výzdoba. S rozměrem 10 cm je ideální pro vytvoření sváteční atmosféry v dětském pokoji. Výrobek je bezpečný pro děti od 3 let a vyrobený ze směsi vláken.

- Měkká a příjemná na dotek

- Bezpečná pro děti od 3 let

- Navozuje sváteční atmosféru

- Kvalitní materiál ze směsi vláken

Objev podobné jako Squishmallows Vánoční ozdoba Santa s brýlemi - Nick, 10 cm

Samolepky a omalovánky vánoční 14 x 23 cm, Santa

Sada obsahuje vánoční samolepky s motivem Santy a zimních motivů o rozměru 14x23 cm. Lze je aplikovat na zeď, okno, zrcadla nebo jiné hladké povrchy. Součástí jsou také omalovánky pro děti.

- Víceúčelové použití na zeď, okno, zrcadlo nebo obklady

- Obsahuje i omalovánky pro další zábavu dětí

- Snadná aplikace na suché a čisté povrchy

- Bezpečné pro děti od 6 let

Objev podobné jako Samolepky a omalovánky vánoční 14 x 23 cm, Santa

Křeslo Sando Single Mustard

Křeslo Sando Single Mustard je kompaktní nábytek s hořčicovým čalouněním a nastavitelným opěradlem. Disponuje skládací funkcí pro přeměnu na lůžko a pevným kovovým rámem s nosností 100 kg. Sedák obsahuje rebondovanou pěnu pro pohodlí.

- Nastavitelné opěradlo s 14 stupni polohování pro ideální relaxaci

- Skládací funkce pro přeměnu na lůžko o rozměrech 175 × 60 cm

- Rebondovaná pěna v sedáku zajišťující maximální pohodlí

- Pevný kovový rám s nosností až 100 kg pro stabilitu a dlouhou životnost

Objev podobné jako Křeslo Sando Single Mustard

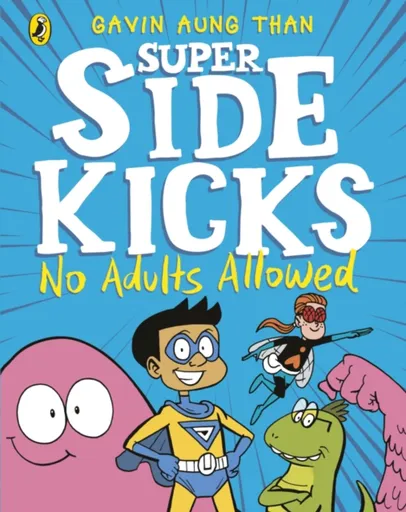

The Super Sidekicks: No Adults Allowed - Gavin Aung Than

Get ready for superheroes, supervillains and super-hilarious adventures in this brand new series about four young sidekicks, from a New York Times bestselling author!Superheroes have it easy. They don''t have to clean their secret headquarters, wash the alien bloodstains out of their costumes or be responsible for taking Super Mutt out for a walk. No, they leave all that for their sidekicks like me, while they get all the credit!I''m Junior Justice, but you can call me JJ, and I think it''s time we made our own team.The Super Sidekicks!Are you with me?Being a superhero sidekick isn''t as fun as you think. You do all the work, beat the bad guys and save the planet, only for your grown-up partner to get all the credit. Junior Justice is sick of it, so he and his sidekick pals, Flygirl, Dinomite and Goo, have decided to form their own super team.But before they can start saving the world they''ll have to prove to the adult heroes that they''re more than just sidekicks. And once the evil Dr Enok discovers his favourite pet Goo has left him to join a super team, the world might need saving sooner rather than later!

Objev podobné jako The Super Sidekicks: No Adults Allowed - Gavin Aung Than

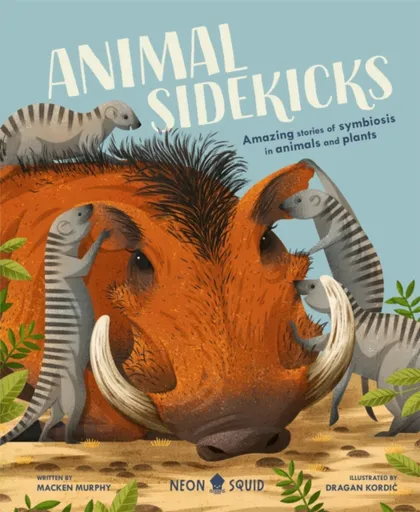

Animal Sidekicks - Macken Murphy

CHILDREN'S BOOK OF THE WEEK - PRESS ASSOCIATIONHeard about the fish that clean shark teeth? Or the frog that lives with a tarantula? Welcome to the weird world of symbiosis – where animals form incredible relationships.Macken Murphy, host of the popular animal podcast Species, introduces his favourite symbiotic relationships in his first kids’ nonfiction book, Animal Sidekicks. Along the way he explains the cool science behind the baffling behaviour of some animals – from friendly alliances to pesky parasites. Alongside him, illustrator Dragan Kordic skilfully brings to life head-scratching relationships in nature, including:- The crab that wears a sea urchin as a hat- The bat that goes to bed inside a plant- The warthog that likes a mongoose massageYou’ll even find out about symbiotic relationships including YOU! (Hint – is your head ever itchy?) By the end of the book you won’t look at nature in the same way again!

Objev podobné jako Animal Sidekicks - Macken Murphy

Trávniček VIREX Palo Santo – tinktura 50 ml – Trávníček

Virex Palo Santo – přírodní rituál pro uvolnění, relaxaci a péči o pokožku a sliznice V dnešním rychlém tempu se na těle odráží napětí, stres i únava . Ať už po práci, tréninku nebo během hektických dnů. Pokožka může působit napjatě, reaguje přecitlivěle a člověk má přirozenou potřebu se na chvíli zastavit a uvolnit. Právě pro tyto chvíle byla vytvořena tinktura VIREX Palo Santo – bylinný extrakt určený k lokálnímu použití, který v sobě spojuje tradiční bylinky a charakteristickou vůni exotického dřeva stromu Palo Santo . Podporuje pocit relaxace, navozuje příjemnou atmosféru a poskytuje pokožce jemnou péči bez parfemace a barviv. Co je Palo Santo a odkud pochází? Palo Santo („ svaté dřevo “) pochází z oblasti Jižní Ameriky, zejména z Peru a Ekvádoru. Jedná se o dřevo stromu Bursera graveolens , které má bohatou tradici v duchovních, očistných a relaxačních rituálech. Po přirozeném opadání a dozrání získává charakteristickou vůni – jemně nasládlou, citrusově-dřevitou, s uklidňujícím účinkem na smysly. Tradičně se Palo Santo používalo: k navození pocitu harmonie během meditace, při relaxačních rituálech , k očistě prostoru od „těžké energie“, jako součást masážních a aromaterapeutických olejů, v rámci rituálů péče o tělo a pokožku V tinktuře VIREX Palo Santo doplňuje ... Unknown localization key: "more"

Objev podobné jako Trávniček VIREX Palo Santo – tinktura 50 ml – Trávníček

ÚZ 1667 Daně z příjmů

Publikace obsahuje aktuální znění zákona o daních z příjmů se změnami účinnými od ledna 2026. Dále přináší platné znění zákona o rezervách, novelizovaný zákon o některých daňových opatřeních ve vztahu k Ukrajině, související vyhlášky, pokyny, sdělení a informace Ministerstva financí. Celkem zahrnuje 28 právních a dalších předpisů v aktuální podobě na jednom místě. Všechny změny jsou přehledně zvýrazněny tučně.V edici ÚZ dosud vyšly daně z příjmů pod č. 4, 12, 23, 35, 53, 54, 77, 94, 109, 111, 135, 142, 157, 163, 171, 201, 210, 231, 253, 315, 341, 369, 387, 403, 444, 462, 468, 522, 532, 570, 600, 621, 631, 640, 692, 700, 735, 770, 809, 852, 871, 928, 998, 1056, 1113, 1139, 1164, 1200, 1239, 1312, 1346, 1388, 1405, 1463, 1518, 1564 a 1616. Toto č. 1667 se od č. 1616 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o daních z příjmů Zákon č. 586/1992 Sb., o daních z příjmů Pokyn GFŘ D-59 čj. 75325/22/7100-10111-702407, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů Zákon č. 128/2022 Sb., o opatřeních v oblasti daní ... Unknown localization key: "more"

Objev podobné jako ÚZ 1667 Daně z příjmů

Acra Sáně celodřevěné s popruhy 110 cm modré (8595042723274)

Sáňky pro děti, materiál: dřevo, nosnost: 90 kg, držadlo a řiditelné pro řízení Vzpomínáte si, jak jste v mládí jezdili na zasněžených kopcích na saních? Dopřejte svému dítěte stejnou zábavu s klasickými celodřevěnými sáněmi Acra s potahem v modré barvě. Sáňky mají nosnost 110 kg, takže na nich můžete jezdit spolu s vaším dítětem.Vzpomínáte si, jak jste v mládí jezdili na zasněžených kopcích na saních? Dopřejte svému dítěte stejnou zábavu s klasickými celodřevěnými sáněmi Acra s potahem v modré barvě. Sáňky mají nosnost 90 kg, takže na nich můžete jezdit spolu s vaším dítětem.Na spodní části saní jsou kovové ližiny, díky kterým sáňky pojedou ještě lépe. Zároveň s využitím dalších kovových prvků jsou sáňky velmi pevné a odolné. Délka sáněk je 105 - 110 cm. Jde o tradiční výrobek od českých nebo slovenských výrobců.Hlavní přednostiZe dřeva s kovovými prvkyMaximální nosnost 90 kgTradiční stabilní konstrukceKovové lyžiny pro lepší skluz

Objev podobné jako Acra Sáně celodřevěné s popruhy 110 cm modré (8595042723274)

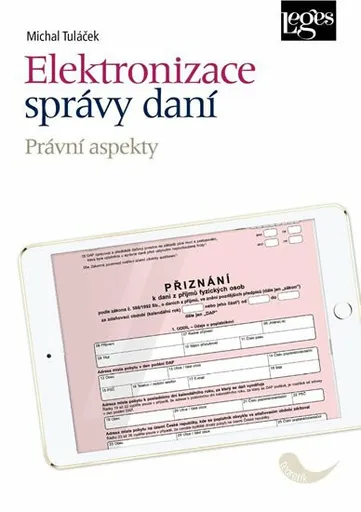

Elektronizace správy daní - Právní aspekty - Tuláček Michal

Monografie se zabývá právními problémy vyplývajícími z použití informačních a komunikačních technologií při správě daní, tedy v daňovém právu procesním. Elektronizace správy daní je specifickou oblastí elektronizace veřejné správy, ve které se do značné míry uplatní omezení vyplývající ze zvláštní povahy správy daní, a to zejména při práci s informacemi. Správa daní je založena na překonávání informační asymetrie mezi daňovým subjektem a správcem daně, což s sebou nese jak potřebu intenzivního sběru údajů o daňových subjektech, tak zachovávání povinnosti daňové mlčenlivosti jako jedné z nejzásadnějších hodnot sledovaných při správě daní. Kniha proto analyzuje, které postupy obvyklé v jiných oblastech veřejné správy lze aplikovat při správě daní a které jsou naopak z principu vyloučeny. Autor popisuje trendy v oblasti elektronizace správy daní obvyklé v České republice i v zahraničí a na základě toho zkoumá jednotlivé konkrétní právní aspekty, které z nich vyplývají. Zkoumanými oblastmi elektronizace správy daní jsou zejména elektronická komunikace se správcem daně, externí správa informačních systémů správce daně, zásahy do soukromí při správě daní včetně vytěžování dat (data mining) a sledování daňových subjektů v reálném čase a odpovědnost za selhání nástrojů poskytnutých správcem daně. Závěrem knihy autor formuluje právní principy, které se týkají elektronizace správy daní, a porovnává je ... Unknown localization key: "more"

Objev podobné jako Elektronizace správy daní - Právní aspekty - Tuláček Michal

DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

První letošní novela zákona o daních z příjmů s účinností od 1. července 2024 přinesla mimo jiné i změny v oblasti osvobození příjmů ze závislé činnosti. O jaké změny se jedná? A jak je to s uplatněním repo sazby v rámci daňového řízení, v souvislosti se sankcemi vymezenými v daňovém řádu?• Zákon o daních z příjmů – novelaPodle § 6 odst. 9 nového písmene t) zákona o daních z příjmů je od daně, kromě příjmů uvedených v § 4, dále osvobozen příjem zaměstnance ve formě stravování poskytovaného jako nepeněžní plnění určené k přímé spotřebě na pracovišti zaměstnavatele nebo k přímé spotřebě v rámci stravování zajišťovaného prostřednictvím jiného subjektu než zaměstnavatele poskytnutého zaměstnavatelem, u kterého tento zaměstnanec do svého odchodu do starobního důchodu nebo invalidního důchodu pro invaliditu třetího stupně vykonával činnost, ze které plynul příjem ze závislé činnosti, a to v úhrnu za kalendářní den do výše70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, snížené o výši příjmu poskytnutého tímto zaměstnavatelem osvobozeného podle písmene b)...• Dodání zboží a poskytnutí služby v tuzemskuJednou ze základních povinností plátce daně, které mu ukládá zákon o DPH, je povinnost přiznat ve stanovených případech ... Unknown localization key: "more"

Objev podobné jako DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

Fyzické osoby mohou využít možnosti odpočtu zaplacených úroků z hypotečního úvěru od základu daně z příjmů v rámci ročního zúčtování záloh na daň a daňového zvýhodnění. Jak správně postupovat se dočtete v příspěvku Hypoteční úvěry – daňové řešení odpočtu úroků. Z pohledu přímých a nepřímých daní nepřehledněte články: Odpisování fotovoltaiky – změny, Zálohy na daň z příjmů, Daňové řešení dohod – změna, Základ pro výpočet DPH – změny, Dobrovolná registrace k DPH... • Zálohy na daň z příjmů Poplatníci daně z příjmů jsou podle zákona o daních z příjmů povinni platit zálohy na daň, naplní-li zákonné podmínky. Platba záloh na daň z příjmů na straně fyzických osob se řídí jak výší příjmů, tak i druhem příjmu. Poplatníci s příjmy podle § 6 zákona, tj. s příjmy ze závislé činnosti (zaměstnanci), jsou povinni platit měsíční zálohy podle§ 38h ZDP. Poplatníci – FO s příjmy podle § 7, 8 a 9 zákona (tj. ze samostatné činnosti, kapitálového majetku a nájmu), platí zálohy podle § 38a zákona. Poplatníci – FO s příjmy podle § 10 ZDP (tj. ostatní příjmy), zálohy neplatí... • Fotovoltaika – odpisy Podle předkladatelů novely energetického zákona dojde zrušením dosavadního způsobu odpisování fotovoltaických elektráren (zrušením ustanovení § 30b ZDP) k ... Unknown localization key: "more"

Objev podobné jako DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

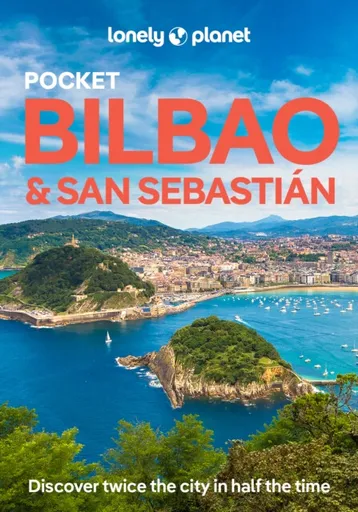

Lonely Planet Pocket Bilbao & San Sebastian - Albiston Isabel, Lonely Planet

Discover twice the city in half the time as Lonely Planet''s local travel experts reveal all you need to know to plan the ultimate short trip to Bilbao & San Sebastián.This latest edition uncovers the city''s most popular experiences and unexpected surprises from feasting on seafood in the former fishing village of Puerto Viejo, to hiking from Donostia-San Sebastián to Pasaia for stunning views across the craggy coastline, and exploring world-famous art museums like the Guggenheim as well as lesser-known galleries.Build a trip to remember with Lonely Planet''s PocketBilbao & San Sebastián travel guide:Our Pocket guidebook format contains the best insider knowledge for planning trips between 1 - 7 daysAll-new structure and designthat’s easy to use so you can navigate Bilbao & San Sebastián effortlesslyExciting ‘Three Perfect Days’ itineraries that are packed with unmissable attractions and activitiesEat, drink and shop like a local with extensive listings of the top restaurants, bars, markets and street vendorsVibrant photography and maps including a pull out map of Bilbao & San SebastianExplore on foot! Walking tours in every chapter introduce each area’s personality and unique experiencesGet fresh takes on must-visit sights including Arkeologi Museoa, Puente Colgante, and Monte IgueldoEssential information toolkit containing tips on ... Unknown localization key: "more"

Objev podobné jako Lonely Planet Pocket Bilbao & San Sebastian - Albiston Isabel, Lonely Planet

ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

Publikace obsahuje novelizovaný zákon o spotřebních daních po změnách k 1. 7. 2025. Ke stejnému datu se významně změnil také zákon o lihu a zákon o povinném značení lihu. V publikaci jsou dále novelizované texty zákonů upravujících daň ze zemního plynu a daň z elektřiny, a daň z pevných paliv. Dále jsou zde všechny příslušné vyhlášky k zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.Obsah:kapitola I - SPOTŘEBNÍ DANĚ Přehled zákona o spotřebních daních Zákon č. 353/2003 Sb., o spotřebních daních Vyhláška č. 370/2003 Sb., kterou se stanoví podmínky a náležitosti pro prokázání skutečností rozhodných pro posouzení žádosti o snížení zajištění spotřební daně nebo o upuštění od jeho poskytnutí Vyhláška č. 468/2003 Sb., o stanovení vzorce pro výpočet extraktu původní mladiny a metodách určení extraktu původní mladiny Vyhláška č. 237/2005 Sb., kterou se stanoví výše technicky zdůvodněných ztrát při dopravě a skladování minerálních olejů Vyhláška č. 313/2005 Sb., o stanovení vzoru a náležitostí záruční listiny pro zajištění spotřební daně ručením Vyhláška č. 79/2019 Sb., o způsobu výpočtu výše nároku na vrácení spotřební daně z minerálních olejů spotřebovaných v zemědělské prvovýrobě nebo při provádění hospodaření v lese Vyhláška č. 82/2019 Sb., o tabákových nálepkách Vyhláška č. ... Unknown localization key: "more"

Objev podobné jako ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

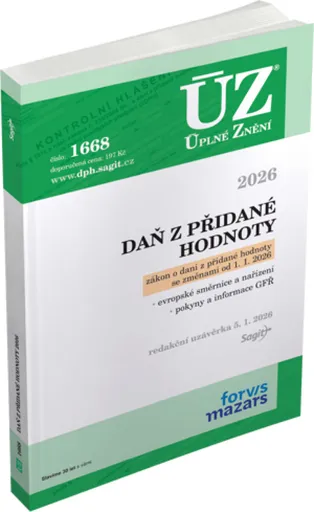

ÚZ 1668 Daň z přidané hodnoty

Publikace přináší aktuální znění zákona o DPH k 1. lednu 2026. Součástí je také platné znění směrnice Rady EU o společném systému DPH a další evropské i české předpisy – celkem sedm dokumentů v aktuální podobě. Veškeré změny jsou přehledně vyznačeny tučně.V edici ÚZ vyšly dosud předpisy z oblasti DPH a spotřebních daní pod č. 1, 11, 33, 55, 56, 86, 112, 120, 170, 184, 199, 220, 248, 258, 295, 319, 373, 394, 401, 423, 436, 472, 505, 515, 528, 598, 632, 642, 690, 729, 766, 831, 865, 927, 997, 1058, 1112, 1144, 1165, 1199, 1240, 1313, 1343, 1387, 1406, 1448, 1462, 1519, 1565 a 1615. Toto č. 1668 se od č. 1615 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o dani z přidané hodnoty Zákon č. 235/2004 Sb., o dani z přidané hodnoty Vyhláška č. 163/2025 Sb., o způsobu výpočtu podlahové plochy pro účely daně z přidané hodnoty Směrnice Rady 2006/112/ES ze dne 28. listopadu 2006 o společném systému daně z přidané hodnoty Nařízení Rady (EU) č. 282/2011 ze dne 15. března 2011, kterým se stanoví prováděcí opatření ke směrnici 2006/112/ES o společném systému daně z přidané hodnoty (přepracování) Směrnice Rady 2008/9/ES ze dne 12. února ... Unknown localization key: "more"

Objev podobné jako ÚZ 1668 Daň z přidané hodnoty

ACA Lighting vánoční dekorace Santa Claus se sáněmi 90cm X129002

Vytvořte Vánoční Kouzlo s ACA Lighting Santa ClauseDopřejte si kouzlo Vánoc s naším jedinečným produktem – vánoční dekorací Santa Claus se sáněmi o výšce 90 cm. Tato nádherná postava Santu v šedém a červeném provedení dodá vaší domácnosti ten pravý vánoční nádech. Ideální pro vystavení na vašem stole, poličce nebo jako součást vánoční výzdoby, přitahuje pozornost a vytváří příjemnou atmosféru.Stylový Design a Kvalitní MateriályNaše vánoční dekorace je vyrobena z kvalitních textilních a plastových materiálů, což zaručuje dlouhou životnost a odolnost. Santa Claus v šedém kabátu s červenými detaily a bohatou bílou vousy vypadá neodolatelně. Jeho přátelský úsměv a barevné detaily dodávají celkovému vzhledu osobitý šarm.Vánoční Atmosféra, Kterou Si ZamilujeteSanta Claus přichází s malými saněmi, které dekoraci dodávají na autenticitě. Tento detail jej dělá skvělým doplňkem pro jakýkoliv kout vašeho domova. Ukažte svým blízkým, že jste pravý vánoční nadšenec, a přineste si domů kousek magie, který každý den připomene tu nejkrásnější sezónu v roce.Perfektní Dárek pro Vaše NejdražšíHledáte originální dárek? ACA Lighting Santa Claus se sáněmi je ideální volbou pro vaše blízké. Ukažte jim, jak moc je máte rádi, a dopřejte jim kousek vánoční radosti, který budou moci využívat každý rok.Závěr – Neotálejte s Nákupem!Vytvořte si svou vlastní vánoční tradici s ... Unknown localization key: "more"

Objev podobné jako ACA Lighting vánoční dekorace Santa Claus se sáněmi 90cm X129002

Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Kniha - autor Petr Taranda; Ladislav Jouza, 224 stran, česky Zákon o dani z nemovitých věcí s komentářem Zákon upravuje daň z nemovitých věcí, kterou tvoří daň z pozemků a daň ze staveb a jednotek. Zákon stanoví předmět daně, poplatníky daně, základ daně, sazby daně a za jakých podmínek jsou nemovité věci od daně osvobozeny. Od doby svého přijetí byl již vícekrát novelizován, přičemž poměrně významnější novela jej stihla v souvislosti s rekodifikací soukromého práva. Další novely byly provedeny v nedávné době a jde o novely spíše technického rázu. Touto daní je každoročně zdaňováno vlastnictví nemovité věci. Už i z toho důvodu, že výnos z této daně je dlouhodobě stabilní a možnosti pro vznik jakéhokoli daňového úniku na této dani jsou silně omezené, bude tato daň i v budoucnu jedním ze základních pilířů příjmů obecních rozpočtů. Zákon o inspekci práce s komentářem Kontrola dodržování pracovněprávních předpisů a předpisů bezpečnosti a ochrany zdraví při...

Objev podobné jako Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Dane, účtovníctvo, odvody bez chýb, pokút a penále 2/2023: Zmeny v sociálnom poistení (9771336798282)

Kniha - 80 stran, česky Preddavok na daň z príjmov je definovaný v zákone o dani z príjmov ako povinná platba na daň, ktorá sa platí v priebehu zdaňovacieho obdobia, ak skutočná výška dane za toto obdobie nie je ešte známa. Preddavky na daň sa platia miestne príslušnému správcovi dane v eurách, pričom po skončení zdaňovacieho obdobia sa preddavky na daň zaplatené na toto zdaňovacie obdobie započítajú na úhradu dane za toto zdaňovacie obdobie. Pri výpočte dane za predchádzajúce zdaňovacie obdobie na účely určenia výšky preddavkov na daň platených v zdaňovacom období 2023 sa vychádza zo základu dane zníženého o daňovú stratu, ktorý je uvedený v riadku 500 daňového priznania za zdaňovacie obdobie roka 2022, prenásobeného sadzbou dane 21 %, resp. 15 %.

Objev podobné jako Dane, účtovníctvo, odvody bez chýb, pokút a penále 2/2023: Zmeny v sociálnom poistení (9771336798282)

Daně a účetnictví bez chyb, pokut a penále 6-7/2024

S účinnosti od 1. ledna 2024 došlo k novele zákona o daních z příjmů, která upravuje daňové řešení zdravotních a volnočasových benefitů v roce 2024.Problematice přímých a nepřímých daní a daňových výdajů nalezněte v článcích Minimální mzda z pohledu daně z příjmů FO, Práce na dálku – daňové řešení, Závazná posouzení v oblasti DPH, Technické zhodnocení staveb v DPH a Ukončení, přerušení činnosti – změna daňových výdajů…Vyúčtování záloh na zdanitelné plnění a DPH* Záloha je pro účely zákona o DPH chápána prakticky jako úplata přijatá před datem uskutečnění plnění. Plátce, který přijme zálohu před datem uskutečnění zdanitelného plnění v tuzemsku, z něhož mu vzniká povinnost přiznat daň na výstupu, je obecně povinen z přijaté zálohy k datu jejího přijetí přiznat daň. Novelou zákona o DPH byly s účinností od 1. 1. 2024 provedeny změny týkající se sazeb DPH. V souvislosti s tím řada plátců postupovala nesprávně při vyúčtování záloh přijatých do konce roku 2023, které se vztahovaly ke zdanitelným plněním uskutečněným v roce 2024, u nichž se od 1. 1. 2024 změnila sazba daně. K této problematice byla také koncem ledna 2024 zveřejněna Informace GFŘ ke stanovení základu daně při změně sazeb DPH. V článku jsou vysvětleny s využitím příkladů ... Unknown localization key: "more"

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 6-7/2024

DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Stavíte nebo se chystáte stavět, rekonstruovat? Pro vás jsme zpracovali aktualizovaný článek, v němž je komplexně vysvětlena problematika DPH ve stavebnictví podle aktuálně platné právní úpravy. Novela zákona o DPH navazující na nový stavební zákon přinesla v této oblasti dílčí změny, na které je v textu upozorněno. Poskytujete stavební a montážní práce i do zahraniční? Na příkladech vám vysvětlíme správný postup při uplatňování daně. Problémy v praxi přináší dlouhodobě u stavebních a montážních prací také režim přenesení daňové povinnosti na příjemce plnění.Pro poplatníka daně z příjmů fyzických osob je velmi důležité znát všechny své možnosti vedoucí k optimalizaci daňové povinnosti a to tak, aby tyto možnosti nepropadly v příslušném zdaňovacím období. Jednou z možností, jak snížit daňovou povinnost poplatníka daně z příjmů fyzických osob, je v plné míře využít všech nezdanitelných částí. V jednotlivých kapitolách a četných příkladech vycházíme z nejnovějšího znění zákona o daních z příjmů pro rok 2024.DPH ve stavebnictví, montážní a stavební práceV návaznosti na zákon č. 89/2012 Sb. občanský zákoník (dále jen občanský zákoník) není od 1. 1. 2014 v zákoně o DPH používán pojem nemovitost a v terminologii občanského zákoníku je používán pojem „nemovitá věc“, která je zahrnuta pod pojem „zboží“, jak vyplývá z § ... Unknown localization key: "more"

Objev podobné jako DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

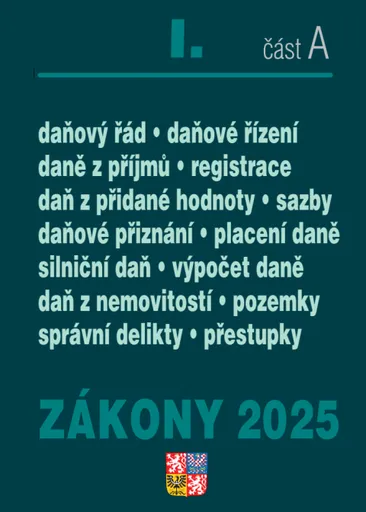

Zákony I/A 2025 Daňové zákony - ZDP, DPH, daňový řád, silniční daň, daň z nemovitostí

Zákony I A obsahují právní předpisy pro oblast daní, rozpočtových pravidel, evidence tržeb, finanční zprávy. Všechny právní předpisy obsahují novely zákonů schválených během roku 2024 k právnímu stavu 1. 1. 2025.OBSAH ZÁKONY I /2025 část A1. kapitola – Správa daníZákon č. 280/2009 Sb. daňový řád2. kapitola – Daně z příjmůZákon č. 586/1992 Sb. o daních z příjmů3. kapitola – Daň z přidané hodnotyZákon č. 235/2004 Sb. o dani z přidané hodnoty4. kapitola – Silniční daňZákon č. 16/1993 Sb. o silniční dani5. kapitola – Daň z nemovitostiZákon č. 338/1992 Sb. o dani z nemovitostíNovela zákona o DPH.Vedle implementačních ustanovení obsahuje návrh i řádnou novelu zákona o daniz přidané hodnoty spočívající ve změnách, jejichž cílem je snaha o další zefektivnění procesuvýběru a správy daně z přidané hodnoty a zvýšení právní jistoty dotčených subjektů. K těmtoúpravám se přistupuje na základě poznatků správce daně i dotčených subjektů, které odrážejíaplikační praxi.Hlavní změnou, kterou tato novela přináší, je otevření možnosti čerpat výhod režimu pro malépodniky v tuzemsku i osobám, které jsou usazeny v jiném členském státě (nemají v tuzemskusídlo). Tedy vedle tuzemského režimu pro malé podniky zavádí tzv. přeshraniční režim promalé podniky. Z tohoto pohledu dochází k jakémusi zrovnoprávnění tuzemských osobpovinných k dani s osobami usazenými ... Unknown localization key: "more"

Objev podobné jako Zákony I/A 2025 Daňové zákony - ZDP, DPH, daňový řád, silniční daň, daň z nemovitostí

Meritum Daň z příjmů 2024 - Jiří Vychopeň

Meritum Daň z příjmů 2024 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2024. Z hlavních změn s účinností od 1. 1. 2024 vybíráme: změny v oblasti osvobození od daní z příjmů, zvýšení limitu pro osvobození od daně u příjmů z chovu včel, příjmů z příležitostných činností a příležitostného nájmu movitých věcí, zavedení limitu pro osvobození vybraných zaměstnaneckých benefitů od daně, sjednocení daňového režimu pro peněžní i nepeněžní formu stravování zaměstnanců, nová úprava daňové podpory spoření na stáří, vymezení nízkoemisního vozidla a bezemisního vozidla pro účely daní z příjmů, stanovení hodnoty nepeněžního příjmu zaměstnance ve výši 0,25 % vstupní ceny vozidla pro případ poskytnutí bezemisního motorového vozidla zaměstnavatele i pro soukromé účely zaměstnance, nová úprava zdanění zaměstnaneckých akcií, zrušení možnosti snižovat základ daně o zaplacené příspěvky odborové organizaci, stanovení sazby daně ve výši 23 % pro část základu daně přesahující 36násobek průměrné mzdy, nová úprava slevy na manžela, zrušení slevy na studenta a slevy za umístění dítěte, zvýšení sazby daně z příjmů právnických osob z 19 % na 21 %, nová úprava ... Unknown localization key: "more"

Objev podobné jako Meritum Daň z příjmů 2024 - Jiří Vychopeň

Daň z přidané hodnoty 2025 - Zdeněk Kuneš

Daň z přidané hodnoty 2025. Úplné znění zákona o DPH k 1. 1. a 1. 7. 2025 s pedagogickými pomůckami včetně komentářů a grafů Dvanácté vydání této publikace obsahuje novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, k 1. lednu a 1. červenci 2025 a s tím související nové a upřesněné výklady tohoto zákona. Výklad všech ustanovení zákona o DPH je doplněn o množství příkladů z praxe. Publikaci tak využijí všichni, kteří se při své práci s DPH setkávají a potřebují této problematice porozumět. V aktuálním vydání naleznete výklad změn zákona o DPH od 1. ledna 2025, týkající se především stanovení obratu a na to navazující registrace osoby povinné k dani za plátce, změny jsou také v případě registrace identifikované osoby. Upozorněno je na nový přeshraniční režim pro malé podniky. Rozebrány jsou všechny úpravy týkající se prodloužení lhůty pro opravu základu daně, nové povinnosti provést opravu základu daně a opravu odpočtu daně i po zrušení registrace plátce nebo identifikované osoby a nové povinnostiprovést opravu odpočtu daně u pohledávky po její splatnosti. Poukázáno je také na zrušení postupu pro uplatnění daně u majetku vytvořeného vlastní činností a návazně na to na úpravu způsobu výpočtu odpočtu daně v poměrné ... Unknown localization key: "more"

Objev podobné jako Daň z přidané hodnoty 2025 - Zdeněk Kuneš

Lonely Planet Pocket San Francisco - Ashley Harrell, Lonely Planet, Alison Bing

Lonely Planet''s Pocket San Francisco is your guide to the city''s best experiences and local life - neighborhood by neighborhood. Marvel at the Golden Gate Bridge, escape to Alcatraz, and revisit the ''60s on Haight Street; all with your trusted travel companion. Uncover the best of San Francisco and make the most of your trip!Inside Lonely Planet''s Pocket San Francisco:Full-color maps and travel photography throughoutHighlightsand itineraries help you tailor a trip to your personal needs and interestsInsider tips to save time and money and get around like a local, avoiding crowds and trouble spotsEssential infoat your fingertips - hours of operation, phone numbers, websites, transit tips, pricesHonest reviews for all budgets - eating, sightseeing, going out, shopping, hidden gems that most guidebooks missConvenient pull-out San Francisco map (included in print version), plus over 20 color neighborhood mapsUser-friendly layout with helpful icons, and organized by neighborhood to help you pick the best spots to spend your timeCovers Golden Gate Bridge, the Marina, Downtown San Francisco, Civic Center, SoMa, Japantown, Filmore, Pacific Heights, the Mission, the Castro, the Haight, Hayes Valley, Golden Gate Park, and moreThe Perfect Choice:Lonely Planet''s Pocket San Francisco, an easy-to-use guide filled with top experiences - neighborhood by ... Unknown localization key: "more"

Objev podobné jako Lonely Planet Pocket San Francisco - Ashley Harrell, Lonely Planet, Alison Bing

Jingle Jumble Santa - Happy Yak

Have silly scrambled fun with these mix-and-match Santas that all have crazy, colourful personalities. Over 144 combinations to keep little ones entertained for hours.In this wacky split-page board book, meet...Jungle Santa! Zipping through the trees.Keep-fit Santa! Working up a sweat.Chef Santa! Cooking up a storm. But also...Jungle Santa! Cooking up a storm.Keep-fit Santa! Zipping through the trees.Chef Santa! Working up a sweat.Featuring a dozen loveable Santas, this playful pre-school offering is full of humour, with the final page seeing Santa have a close call with a chimney on Christmas Eve... Exciting matching game for laughing and bonding with your little oneIdeal Christmas gift for babies and toddlersA precious keepsake from Christmas that can be re-read year-roundA crazy range of Santa characters to surprise and entertainWhat’s the funniest Santa you can make? Read together at playtime or before bed! Or share with your friends and family to really crack them up laughing!A delightfully silly book that makes an ideal Christmas gift for 1-4-year-olds, which will then be picked up from the shelf year-round for non-stop fun. Perfect for sitting down with your little one and laughing together at the crazy combinations you come up with. Fun, bright images to help keep ... Unknown localization key: "more"

Objev podobné jako Jingle Jumble Santa - Happy Yak

ACA Lighting dekorace nafukovací Santa na saních + 2 sobi 12 LED s napájením teplá bílá IP44 250x150cm 2m černá přívodní kabel X13121415

Vytvořte si kouzelnou atmosféru s ACA LightingVánoce jsou za rohem a co by mohlo být lepší než přivést do vašeho domova kouzlo této sváteční sezóny? Dekorace nafukovací Santa na saních s dvěma soby od ACA Lighting je tím pravým prvkem, který udělá radost celé rodině.Vytvořte nezapomenutelnou atmosféruTato impozantní dekorace má výšku 1,5 metru a hravě zaplní váš každý vánoční prostor. Santa s dárky v saních, doprovázený dvěma usměvavými soby, potěší nejen děti, ale i dospělé.Snadná instalace a ohromující efektInstalace je rychlá a jednoduchá. Stačí zapojit přívodní kabel s délkou 2 metry a nechat Santa spolu se soby nafouknout. S integrovaným osvětlením s 12 LED diodami se můžete těšit na teplou bílou barvu, která rozzáří váš exteriér a navodí útulnou atmosféru.Odolnost pro venkovní použitíKaždá dekorace je navržena tak, aby unesla i proměnlivé povětrnostní podmínky. S krytím IP44 můžete mít jistotu, že i počasí vašim Vánocům neublíží.Kupte si ji nyní!Nečekejte, až bude pozdě! Pořiďte si tuto unikátní vánoční dekoraci a přiveďte do svého domova vánoční kouzlo. ACA Lighting dekorace nafukovací Santa na saních s dvěma soby je dostupná nyní na našem e-shopu!

Objev podobné jako ACA Lighting dekorace nafukovací Santa na saních + 2 sobi 12 LED s napájením teplá bílá IP44 250x150cm 2m černá přívodní kabel X13121415

Meritum Daň z příjmů 2021 (978-80-7676-084-4)

Kniha - autor Jiří Vychopeň, 580 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: -daň z příjmů fyzických osob, -daň z příjmů právnických osob, -daňové výdaje (náklady), -majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: -změny v podmínkách pro osvobození některých příjmů od daně, -nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, -zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, -zrušení solidárního zvýšení daně, -zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob,...

Objev podobné jako Meritum Daň z příjmů 2021 (978-80-7676-084-4)

meritum Daň z příjmů 2021 (978-80-7676-084-4)

Elektronická kniha - autor Jiří Vychopeň, 580 stran, česky meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: změny v podmínkách pro osvobození některých příjmů od daně, nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, zrušení solidárního zvýšení daně, zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob, zavedení nového institutu...

Objev podobné jako meritum Daň z příjmů 2021 (978-80-7676-084-4)

Alu-Frost Kryty prahů-nerez Hyundai Santa Fe III facelift, Hyundai Santa Fe IV (08-0701)

Prahové lišty do auta - materiál nerez, v balení 4 kusy Zásadní přednosti prahové lišty do auta Alu-Frost Kryty prahů-nerez Hyundai Santa Fe III facelift, Hyundai Santa Fe IV Praktická lišta ochrání prahy vašeho vozu před poškozením Ideální pro umístění do dveří auta Zvoleným materiálem ochranné lišty na auto Alu-Frost je nerez Prahová lišta do auta Alu-Frost vám bude nejen ochranou, ale také stylovým doplňkem Balení obsahuje 4 ks prahové lišty do auta Ideální pro vozy HYUNDAI SANTA FÉ III (DM) (SUV) [09/12-], SANTA FÉ III Skříň/SUV (DM) (SKŘÍŇ/SUV) [09,12-], SANTA FÉ IV (TM) (SUV) [02/18-], SANTA FÉ IV Skříň/SUV (TM) (SKŘÍŇ/SUV) [02,18-] a SANTA FÉ III (DM) (SUV) [09/12-]

Objev podobné jako Alu-Frost Kryty prahů-nerez Hyundai Santa Fe III facelift, Hyundai Santa Fe IV (08-0701)

Zákon o spotřebních daních - Komentář - Bohumila Kotenová, Petra Petrová

Odborný průvodce pro aplikaci zákona o spotřebních daních zohledňující poslední vývoj v této oblasti. Přináší výklad pojmů nově zavedených do zákona implementací směrnic Rady EU k energetickým, alkoholickým a tabákovým výrobkům. Věnuje se výkladu změn souvisejících s implementací novely zákona č. 80/2019 Sb., která přinesla vedle aktualizace kódů nomenklatury v zákoně o spotřebních daních a dalších dílčích úprav především zavedení nové spotřební daně, a to daně ze zahřívaných tabákových výrobků. Poslední novela č. 364/2019 Sb. s obecnou účinností od 1. ledna 2020 přinesla zvýšení sazeb daně u lihu a tabákových výrobků. Poskytuje výklad k oblastem, které jsou specifické pro národní úpravu v oblasti spotřebních daních, jako je povolovací řízení, problematika značkování a barvení, resp. značkování minerálních olejů, nakládání se zvláštními minerálními oleji, daň ze surového tabáku a nakládání s ním. A zabývá se také změnou sazeb u spotřebních daní. Přináší praktické informace o principech provozování daňového skladu a o podmínkách získání a používání dalších povolení vydávaných správci daně. Předkládá vybrané rozsudky ESD, informace o stanoviscích celní správy a závěry z koordinačních výborů KDP ČR a MF ČR. Autorský tým tvoří specialisté na spotřební daň s dlouholetou praxí v tomto oboru, a to jak z celní správy, tak ze strany daňových ... Unknown localization key: "more"

Objev podobné jako Zákon o spotřebních daních - Komentář - Bohumila Kotenová, Petra Petrová