prazske pribehy dan hruby

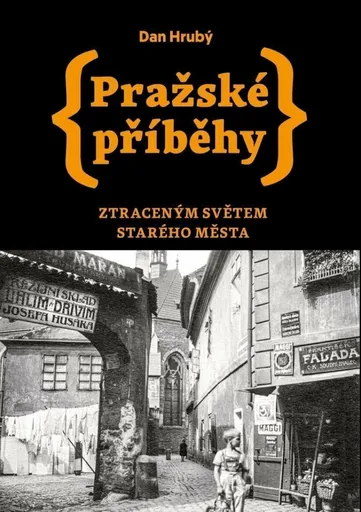

Pražské příběhy - Dan Hrubý

Nová kniha Dana Hrubého Pražské příběhy, Ztraceným světem Starého Města je další částí populárního knižního cyklu, jenž popisuje novodobé dějiny starých pražských čtvrtí. Zabydluje starou Prahu autentickým životem. Na Starém Městě žila rodina nejzářivější hvězdy poválečného Hollywoodu, krásná krasobruslařka, nepolepšitelný bigamista i kostelník, co choval na půdě v Železné ulici slepice a vyznamenala ho dánská královna. Nejvtipnější český letec z RAF tu svedl svou poslední bitvu a popový idol devadesátých let hledal únik před sebou samým. Žili tu spisovatelé, malíři, zuřivé domovnice, nenapravitelní opilci (těch tu bylo vždycky dost) i lehké holky. Od nepaměti se tu hrály vrácy či vracenky. Hra zvláštních pravidel, kterou jinde nenajdete, a ve dvorech a temných průchodech se odehrával paralelní, dnes již zapomenutý život. Mnohé se tu točí kolem Franze Kafky a jeho přátel, a tak nejeden osud a nejedno vyprávění započaté ve zdejších ulicích (a v této knize) nalézají své pokračování až daleko za Středozemním mořem, v Tel Avivu a Jeruzalémě. Ve městech, která mají s Prahou překvapivě mnoho společného. Kniha obsahuje stovky často dosud nepublikovaných fotografií z veřejných i soukromých sbírek a kompletní soupis 119 pražských průchodů, jak ho úřady pořídily v roce 1888. Některé slouží chodcům dodnes – stačí vyrazit na cestu.

Objev podobné jako Pražské příběhy - Dan Hrubý

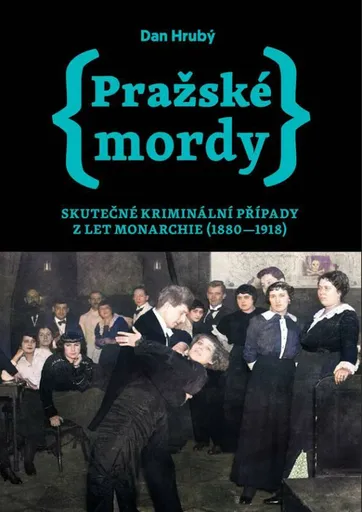

Pražské mordy - Dan Hrubý

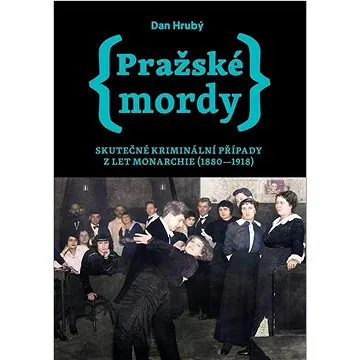

Pražské mordy navazují v mnohém na populární cyklus Pražských příběhů. Popisují více než padesát skutečných kriminálních případů z posledních let monarchie. Mapují svět pražské prostituce. Autor sleduje pátrání tehdejších detektivů, okolnosti, jež vedly k dopadení pachatelů. Kniha zahrnuje i případy, které se nikdy nepodařilo objasnit nebo samotný zločin před soudem prokázat. Dan Hrubý přitom situuje celé vyprávění do konkrétních čtvrtí, ulic a domů, takže se čtenář může vypravit v jeho stopách. Hledat místa, kde se mordy i další neblahé skutky odehrály, kde žili pachatelé i jejich oběti. Pozná tak docela jinou Prahu, a kdykoli bude v budoucnu procházet kolem, vzpomene si… Kniha obsahuje stovky obvykle dosud neznámých fotografií.

Objev podobné jako Pražské mordy - Dan Hrubý

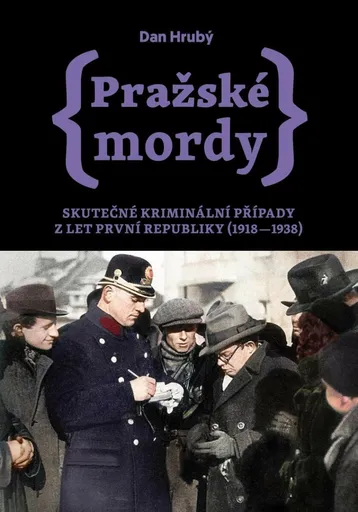

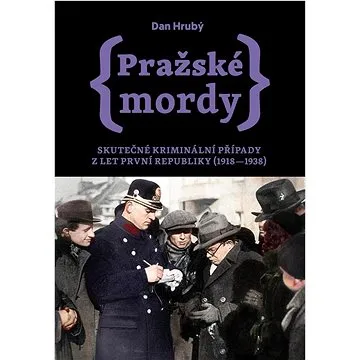

Pražské mordy - Dan Hrubý

Pražské mordy, Skutečné kriminální případy z let první republiky (1918–1938) navazují jako přirozené pokračování na předcházející svazek Pražské mordy, Skutečné kriminální případy z let monarchie (1880-1918). Kniha popisuje nejen dnes již zapomenuté případy, ale také události, které se staly součástí kolektivní paměti, jsou však zkreslené nánosem mýtů a fiktivního vyprávění. Patří mezi ně příběh smíchovské vražednice se zlatým chrupem, vražda knihaře Tyla na Malé Straně (zejména pak podivné putování jeho těla starou Prahou) i tragický osud rodiny hostinského z Karlovy ulice. Čtenář zde objeví chronologii nikdy neobjasněných úmrtí pražských prostitutek (od Anny Kočové přes známý případ Otýlie Vranské až po Helenu Kindlovou), které znovu a znovu přiváděly tisk i detektivy k úvaze, že se Prahou pohybuje sériový násilník, jenž vždy s odstupem několika let udeří. K první republice a její skutečné i předstírané eleganci patří také sňatkoví podvodníci. První, o němž bude řeč, se jmenoval Karel Čapek a narodil se ve stejném roce jako slavný spisovatel, za kterého se ostatně rád vydával. Druhý hovořil anglicky, tvrdil o sobě, že je velkovýrobcem praček, a svedl vyhlášenou pražskou krasavici Mimi Hanlovou. Jiným druhem podvodníka byl Egypťan dr. Osman Muchtára Fakrí, jenž ve stopách nejobratnějších mystifikátorů moderních dějin prodal smyšlenou koncesi na stavbu ... Unknown localization key: "more"

Objev podobné jako Pražské mordy - Dan Hrubý

Podívejte se také

zaniklé pražské plovárny a nádraží

bílý stojan na šaty Danny 84 cm

předsíňová sestava Dane White Atlantic Pine

předsíňová sestava Dane 187 cm šířka

předsíňová sestava Dane White bílá

Marshall a Danny X skateboard figurka

Wombats Matthew Murphy Dan Haggis Tord Overland-Knudsen

pohodlné turistické boty Danny Fairbrass

koupací hračka delfín Dan

pohodlné židle s hrubou látkou do kuchyně

Orion Stoner pánev 24 cm hrubý povrch

nepřilnavá hrubá pánev 28 cm

skládací hračka pro kreativní hru

odolné hasičské auto pro venkovní hru

čtyřkolka s tažným zařízením pro hru

stavebnice s třpytkami pro kreativní hru

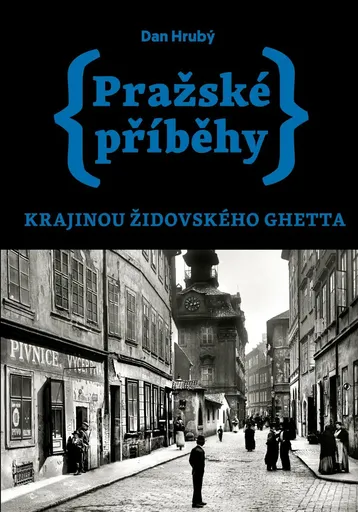

Pražské příběhy – Krajinou židovského ghetta - Dan Hrubý

Kniha Pražské příběhy, Krajinou židovského ghetta zavede čtenáře na území někdejšího židovského města. Do okolí posledních synagog a Starého židovského hřbitova. Do míst, která se během asanace na přelomu 19. a 20. století sice od základu proměnila, přesto tu každý zlomek a útržek minulosti souvisí s přítomností, minulé osudy s těmi nedávnými i současnými.S autorem Pražských příběhů Danem Hrubým se vydáme… za prvním mistrem světa v šachu Wilhelmem Steinitzem, slavným americkým tanečníkem, hercem a zpěvákem Fredem Astairem i prohnanou princeznou von Hohenlohe, jejíž matka se jako paní Kurandová narodila v samotném středu Prahy… ve stopách šesticípé hvězdy, jež z Prahy doputovala až na vlajku Izraele… za prvním rektorem Hebrejské univerzity v Jeruzalémě, který se narodil přímo na Staroměstském náměstí… do nejhorší hospody Páté čtvrti… za pražským Golemem (tím, čím by mohl být) i lidmi, kteří spatřili vlastní duši… do ateliérů velkých českých malířů a Pařížské ulice, kde jen kousek od sebe přišli na svět Limonádový Joe, Maxipes Fík a Králíci z klobouku… za mužem, který měl zabít císaře Františka Josefa I., velkým Středoevropanem Leopoldem Sacherem-Masochem, jenž tak rád trpěl u nohou krásných žen i mnoha dalšími slavnými i docela neznámými obyvateli bývalého židovského ghetta, Josefova, Páté čtvrti a přilehlých ulic ... Unknown localization key: "more"

Objev podobné jako Pražské příběhy – Krajinou židovského ghetta - Dan Hrubý

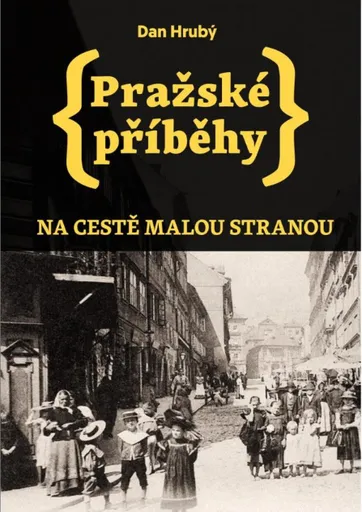

Pražské příběhy Na cestě Malou stranou - Dan Hrubý

Kde strávil svou poslední noc Vladimír Boudník? Proč zabil ruský voják českého generála? Kdo upálil nenáviděného kolaboranta na lucerně? Kde dožívala první láska Jana Masaryka? Jak žila Eva Olmerová? Kdo stál za záhadnou smrtí jazzového mistra? Jak vznikla legendární skladba Muchomůrky bílé? Kde si našel svou českou manželku později zavražděný švédský premiér? A konečně: Co se doopravdy dělo za zdmi Werichovy vily? To vše a desítky dalších příběhů, které se ve dvacátém století odehrály v pražském malostranském prostředí (jen zdánlivě idylickém a nepodléhajícím spádům komunismu nebo nacismu) i stovky unikátních, obvykle dosud nepublikovaných fotografií, najdou čtenáři v takřka pětisetstránkové knize Dana Hrubého, autora řady knih a dalších publikací o Praze.

Objev podobné jako Pražské příběhy Na cestě Malou stranou - Dan Hrubý

Pražské mordy: Skutečné kriminální případy z let první republiky (1918-1938) (978-80-907295-9-9)

Kniha - autor Dan Hrubý, 408 stran, česky, pevná s přebalem lesklá Pražské mordy, Skutečné kriminální případy z let první republiky (1918–1938) navazují jako přirozené pokračování na předcházející svazek Pražské mordy, Skutečné kriminální případy z let monarchie (1880-1918). Kniha popisuje nejen dnes již zapomenuté případy, ale také události, které se staly součástí kolektivní paměti, jsou však zkreslené nánosem mýtů a fiktivního vyprávění. Patří mezi ně příběh smíchovské vražednice se zlatým chrupem, vražda knihaře Tyla na Malé Straně (zejména pak podivné putování jeho těla starou Prahou) i tragický osud rodiny hostinského z Karlovy ulice. Čtenář zde objeví chronologii nikdy neobjasněných úmrtí pražských prostitutek (od Anny Kočové přes známý případ Otýlie Vranské až po Helenu Kindlovou), které znovu a znovu přiváděly tisk i detektivy k úvaze, že se Prahou pohybuje sériový násilník, jenž vždy s odstupem několika let udeří. K první republice a její skutečné i...

Objev podobné jako Pražské mordy: Skutečné kriminální případy z let první republiky (1918-1938) (978-80-907295-9-9)

Pražské mordy: Skutečné kriminální případy z let monarchie (1880-1918) (978-80-907295-7-5)

Kniha - 504 stran, česky, brožovaná bez přebalu lesklá Pražské mordy navazují v mnohém na populární cyklus Pražských příběhů. Popisují více než padesát skutečných kriminálních případů z posledních let monarchie. Mapují svět pražské prostituce. Autor sleduje pátrání tehdejších detektivů, okolnosti, jež vedly k dopadení pachatelů. Kniha zahrnuje i případy, které se nikdy nepodařilo objasnit nebo samotný zločin před soudem prokázat. Dan Hrubý přitom situuje celé vyprávění do konkrétních čtvrtí, ulic a domů, takže se čtenář může vypravit v jeho stopách. Hledat místa, kde se mordy i další neblahé skutky odehrály, kde žili pachatelé i jejich oběti. Pozná tak docela jinou Prahu, a kdykoli bude v budoucnu procházet kolem, vzpomene si… Kniha obsahuje stovky obvykle dosud neznámých fotografií.

Objev podobné jako Pražské mordy: Skutečné kriminální případy z let monarchie (1880-1918) (978-80-907295-7-5)

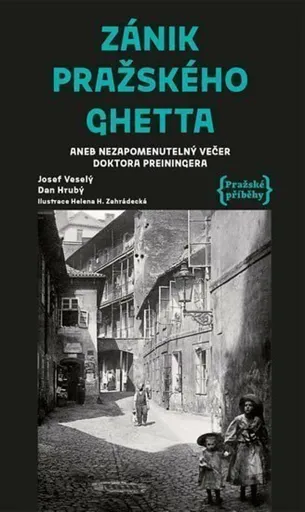

Zánik pražského ghetta - Dan Hrubý, Josef Veselý

Kniha Zánik pražského ghetta přináší novelu spisovatele Josefa Veselého. Ta začíná takřka domáckým líčením poměrů v někdejším židovském městě, nyní páté pražské čtvrti, postupně se však mění ve strhující líčení, jež nabízí skvělé popisy zániku ghetta a jeho leckdy podivných postav. Zánik pražského ghetta vyšel poprvé v roce 1917 a podobnost se slavným románem Gustava Meyrinka Golem nelze přehlédnout. Josef Veselý vykresluje dnes již neexistující domy a ulice. V jeho líčení se střídají obrazy plné vášní, alkoholu a prostituce. Vše vrcholí brutální a bezohlednou asanací starého židovského města vylíčenou očima zdejších obyvatel. Druhý text, Krvavé historky z ghetta aneb Nezapomenutelný večer doktora Preiningera, současného autora Dana Hrubého (mj. cyklus Pražské příběhy) seznamuje čtenáře s poměry, jaké v ghettu panovaly, i debatou, jež se kolem asanace vedla. To vše autor provází líčením skutečných zločinů, často krutých a krvavých, občas také bizarních, jimž se ve zdejším prostředí tolik dařilo. Popisuje příběhy vrahů a jejich obětí i průběh soudních procesů. Všechny texty obsahují řadu detailních místopisných údajů, což jim v konfrontaci s bohatým obrazovým materiálem – včetně ilustrací Heleny H. Zahrádecké, které čerpají z přesně lokalizovaných dobových fotografií – dodává další, ryze faktografickou atraktivitu. Kniha je opatřena podrobnou mapou, na níž si čtenář ... Unknown localization key: "more"

Objev podobné jako Zánik pražského ghetta - Dan Hrubý, Josef Veselý

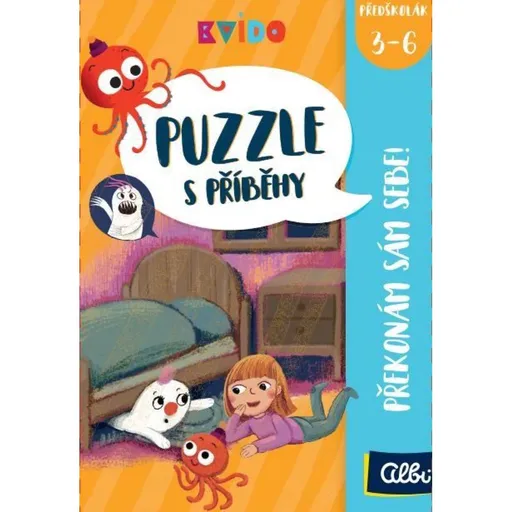

Albi Kvído Puzzle s příběhy Překonám sám sebe

Sada obsahuje 24 dílků puzzle a knížku se třemi příběhy. Děti skládají puzzle obrázky, které chronologicky navazují na přečtený příběh. Hra je vhodná pro děti od 3 let pro 1-3 hráče s dobou hraní cca 15 minut.

- Trénuje paměť, pozornost a logické uvažování

- Rozvíjí komunikační dovednosti a zvládání emocí

- Podporuje čas strávený dospělých s dětmi

- Kombinuje čtení příběhů se skládáním puzzle

Objev podobné jako Albi Kvído Puzzle s příběhy Překonám sám sebe

Dino Hrubá Skála 500 Puzzle

Puzzle Dino Hrubá Skála s 500 dílky zobrazuje pohled na zámek Hrubá Skála v Českém ráji. Skládačka je vhodná pro mírně pokročilé i začátečníky díky kvalitnímu zpracování. Hotový obraz má rozměry 47 × 33 cm a je doporučen od 10 let.

- Pohled na majestátní zámek Hrubá Skála v Českém ráji

- Ideální pro mírně pokročilé i začínající puzzlaře

- Pečlivý výsek z kvalitního kartonu pro hladké skládání

- Hotový obraz o rozměrech 47 × 33 cm vhodný k zarámování

Objev podobné jako Dino Hrubá Skála 500 Puzzle

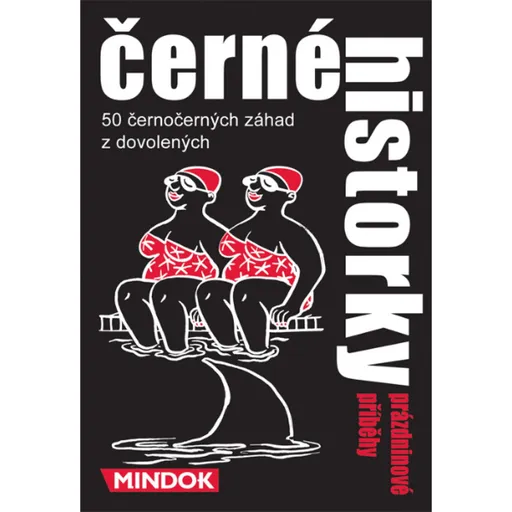

Mindok Černé historky: Prázdninové příběhy

Černé historky: Prázdninové příběhy je karetní hra, kde hráči odhalují skryté zápletky prostřednictvím cílených otázek. Témata karet se týkají letních situací jako dopravní nehody nebo nebezpečné suvenýry. Hra je určena pro 2-20 hráčů od 12 let s dobou hraní od 15 minut.

- 50 karet s napínavými letními zápletkami

- vhodné pro široký počet hráčů (2-20)

- česká a slovenská pravidla pro snadné hraní

- kompaktní balení vhodné na cesty

Objev podobné jako Mindok Černé historky: Prázdninové příběhy

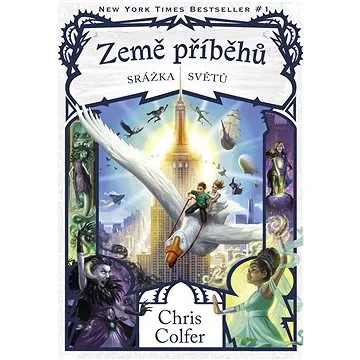

Země příběhů - Srážka světů (978-80-253-4166-7)

Závěrečný díl série Země příběhů, kde se otevírá brána mezi pohádkovým a lidským světem. Conner musí po zmizení Alex vést bitvu, na které závisí osud obou světů. Příběh řeší konečné střetnutí a obnovení rovnováhy mezi realitami.

- Závěrečný díl úspěšné fantasy série

- Epický konflikt mezi pohádkovým a lidským světem

- Napínavý příběh s oblíbenými postavami

- Elektronická verze pro okamžitý přístup

Objev podobné jako Země příběhů - Srážka světů (978-80-253-4166-7)

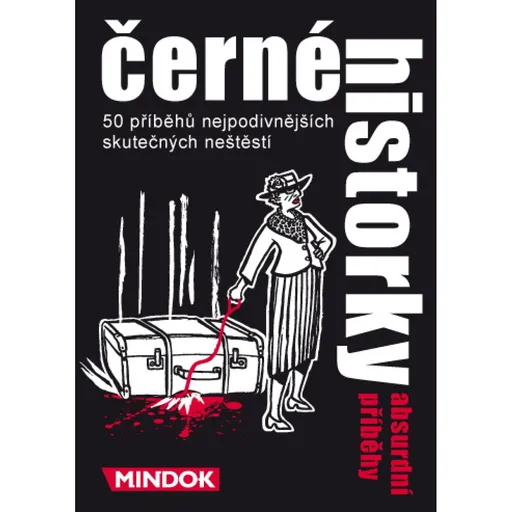

MindOK Černé historky: Absurdní příběhy

Černé historky: Absurdní příběhy je karetní deduktivní hra, v níž hráči kladou moderátorovi otázky s odpověďmi ano/ne, aby rekonstruovali morbidní nebo záhadný příběh. Hra obsahuje 50 karet s různými scénáři a je vhodná pro 2-20 hráčů od 12 let. Průměrná délka hry je 20 minut.

- 50 karet s morbidními a mysteriózními záhadami

- Interaktivní hra založená na kladení otázek a dedukci

- Vhodné pro široký věkový rozsah od 12 let

- Krátká herní doba přibližně 20 minut

Objev podobné jako MindOK Černé historky: Absurdní příběhy

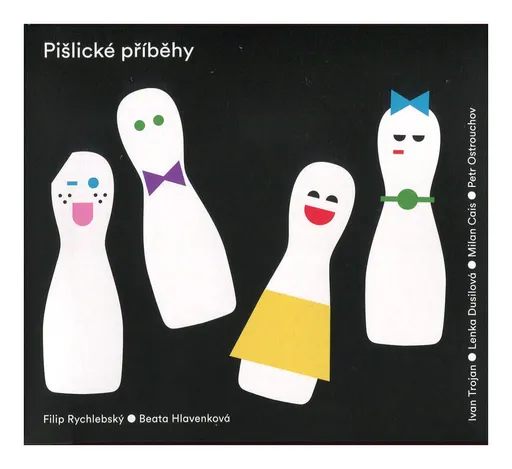

Pišlické příběhy (2 CD)

Dvoudiskové CD obsahuje pohádkové příběhy o dřevěných figurkách pišlicích, které vypráví Ivan Trojan. Album obsahuje písničky od Beaty Hlavenkové, které nazpívali známí čeští interpreti. Nahrávka je určena dětem od čtyř do deseti let a jejich rodičům.

- Vyprávění herce Ivana Trojana

- Původní písničky Beaty Hlavenkové

- Účinkují Lenka Dusilová a Milan Cais

- Vhodné pro děti od 4 do 10 let

Objev podobné jako Pišlické příběhy (2 CD)

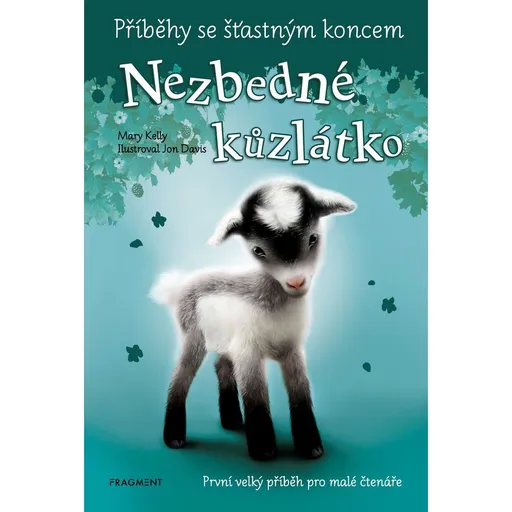

Fragment Příběhy se šťastným koncem Nezbedné kůzlátko

Kniha Nezbedné kůzlátko z řady Fragment Příběhy se šťastným koncem vypráví příběh o chlapci Harrym, který s tetou objeví uvězněné mládě horské kozy a přivolají záchranáře. Příběh ukazuje hezký vztah lidí ke zvířatům a jejich ochotu pomoci. Kniha má 120 stran, je v češtině a vázaná s laminovaným potahem.

- Vhodné pro děti od 6 let

- Vázaná vazba s laminovaným potahem pro delší životnost

- Poutavý příběh o pomoci zvířatům

- Český jazyk a přiměřený rozsah 120 stran

Objev podobné jako Fragment Příběhy se šťastným koncem Nezbedné kůzlátko

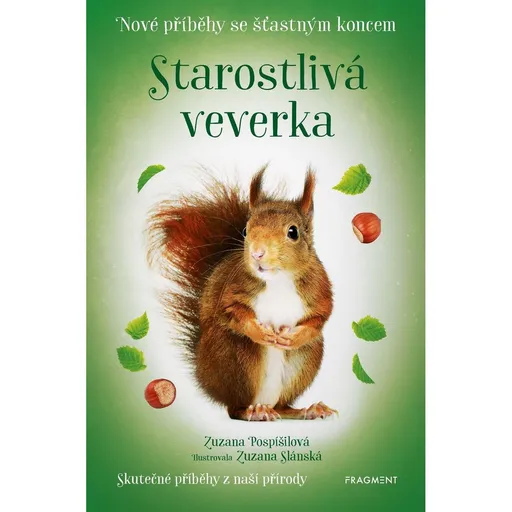

Fragment Nové příběhy se šťastným koncem Starostlivá veverka

Kniha vypráví příběh dětí Ondry a Nely, kteří najdou poraněnou veverku a společně s dědečkem kontaktují záchrannou stanici. Následující den objeví dvě veverčátka a čtenáři se dozví, zda se veverka uzdraví a shledá se svými mláďaty. Jedná se o příběh s hezkým vztahem lidí ke zvířatům a vzájemné pomoci.

- Vhodné pro děti od 8 let

- Ilustrace Zuzany Slánské

- Vázaná vazba s laminovaným potahem

- Příběh o pomoci zvířatům a laskavosti

Objev podobné jako Fragment Nové příběhy se šťastným koncem Starostlivá veverka

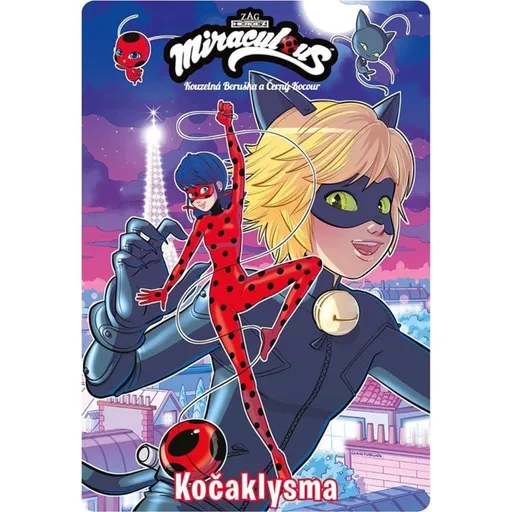

Kouzelná Beruška a Černý Kocour - Komiksové příběhy 4

Komiksová kniha navazuje na animovaný seriál, vypráví příběh Marinetty a Adriena jako superhrdinů bojujících proti zločinu. Je určena pro děti od 7 let, má 68 stran a rozměry 16 x 23 cm. Obsahuje pokračování dobrodružství s tajnými identitami a akčními scénami.

- Inspirováno oblíbeným animovaným seriálem pro děti.

- Poutavý příběh superhrdinů s tajnými identitami.

- Vhodné pro čtenáře od 7 let, podporuje čtenářské dovednosti.

- Kompaktní formát (16 x 23 cm) a 68 stran pro snadné čtení.

Objev podobné jako Kouzelná Beruška a Černý Kocour - Komiksové příběhy 4

LEGO® Disney a Pixar 43264 Slavnostní vláček a Autíčko z Příběhu hraček

LEGO sada 43264 představuje slavnostní vláček a autíčko z filmu Příběh hraček, určené pro děti od 4 let. Sada obsahuje lokomotivu s odpojitelnými vagóny, postavy Woodyho, Buzze a RC Autíčko. Stavění je uzpůsobeno začátečníkům a podporuje kreativní hru.

- Snadné stavění přizpůsobené malým dětem od 4 let

- Interaktivní 3D návod v aplikaci LEGO Builder

- Lokomotiva s dvěma odpojitelnými vagóny a barevnými dekoracemi

- Obsahuje ikonické postavy Woodyho, Buzze a RC Autíčko

Objev podobné jako LEGO® Disney a Pixar 43264 Slavnostní vláček a Autíčko z Příběhu hraček

Kouzelná Beruška a Černý Kocour - Komiksové příběhy 3

Komiksová kniha navazující na příběh animovaného seriálu, v níž Marinette jako Kouzelná Beruška a Adrien jako Černý Kocour bojují proti zloduchům, aniž by znali svou skutečnou identitu. Publikace má 68 stran a rozměry 16 x 23 cm. Je určena pro děti od 7 let.

- Inspirováno oblíbeným dětským animovaným seriálem

- Vhodné pro čtenáře od 7 let

- Praktický formát 16 x 23 cm

- 68 stran komiksového dobrodružství

Objev podobné jako Kouzelná Beruška a Černý Kocour - Komiksové příběhy 3

Mattel HYV08 Barbie® módní příběhy, doplňky, tematické balíčky pro panenku

Sada módních doplňků pro panenku Barbie obsahuje 11 kusů příslušenství v tematických balíčcích. Produkt rozvíjí dětskou fantazii při vytváření příběhů a kombinování outfitů. Panenka není součástí balení, vhodné pro děti od 3 let.

- 11 různých doplňků v každém setu

- podpora fantazie a tvorby příběhů

- různá témata (brusle, oceán, holčičí noc)

- nekonečné kombinace outfitů

Objev podobné jako Mattel HYV08 Barbie® módní příběhy, doplňky, tematické balíčky pro panenku

Mattel HYV09 Barbie® módní příběhy, doplňky, tematické balíčky pro panenky

Sada Barbie módních doplňků obsahuje 11 různých předmětů jako klobouky, kabelky a kolečkové brusle. Set je dostupný v různých tematických verzích a podporuje kreativní hru. Panenka není součástí balení.

- 11 různých módních doplňků v jednom setu

- Tematické balíčky pro rozvoj fantazie a příběhů

- Vhodné pro děti od 3 let

- Rozvíjí kreativitu a stylistické dovednosti

Objev podobné jako Mattel HYV09 Barbie® módní příběhy, doplňky, tematické balíčky pro panenky

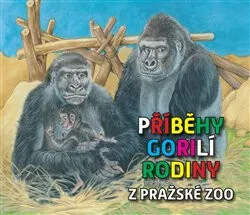

Příběhy gorilí rodiny z pražské ZOO - Inka Delevová, Pavel Štědrý

Půvabná knížka omalovánek s kresbami Inky Delevové a vtipnými texty Pavla Štědrého je zajímavá tím, že dětem přibližuje život gorilí rodinky z pražské zoologické zahrady v Tróji.

Objev podobné jako Příběhy gorilí rodiny z pražské ZOO - Inka Delevová, Pavel Štědrý

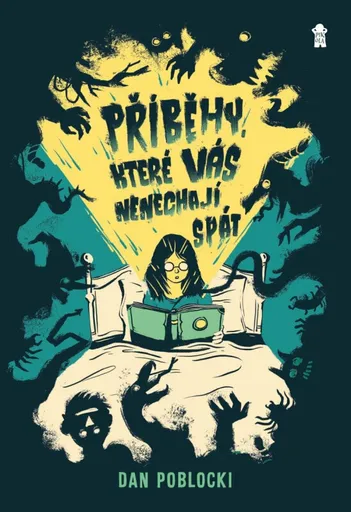

Příběhy, které vás nenechají spát - Dan Poblocki

Amélie při úklidu babiččiny půdy narazí na knihu se zajímavým názvem: Příběhy, které vás nenechají spát. Vypadá to, že jde o výpůjčku z místní knihovny, ale když ji tam Amélie donese, dozví se, že kniha tam nikdy nepatřila. Ze zvědavosti ji otevře a pustí se do čtení příběhů o podivných událostech v okolních městech, o hrůzostrašných narozeninových oslavách, oživlých dýňových liánách a prokletých tarotových balíčcích. V každém z příběhů figuruje rodina čarodějnic. A čarodějnice, jak každý ví, na sebe mohou vzít jakoukoli podobu…

Objev podobné jako Příběhy, které vás nenechají spát - Dan Poblocki

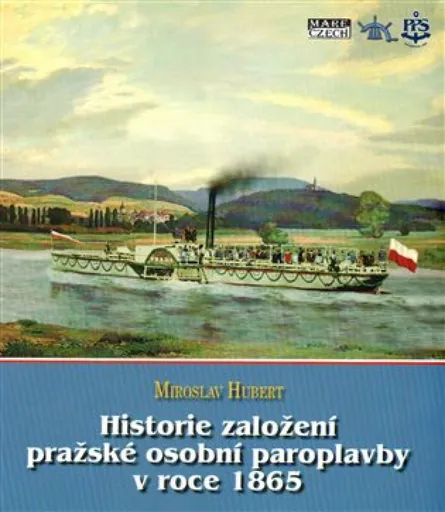

Historie založení pražské osobní paroplavby v roce 1865 - Miroslav Hubert

O dlouhé historii pražské osobní lodní dopravy již bylo napsáno mnoho článků, statí v publikacích o plavbě i dvě knihy. Autoři využívali ke své práci především poměrně bohatý fond původních písemných materiálů uložených v podnikovém archivu a později v archivu DP Praha. O zachycení vzniku, historie a významu pražské osobní paroplavby z hlediska společenského, sociálního a kulturního se pokusil historik plavby, Ing. Miroslav Hubert, autor této publikace. Domnívá se, že právě společenské a kulturní snahy tehdejších pražských vlasteneckých měšťanů vedly k založení pražské paroplavby. Založení pražské osobní lodní dopravy v roce 1865 lze považovat za nejvýznamnější čin vlastenecké společnosti Měšťanská beseda v Praze. Je jednou z mála institucí vzniklých v čase národního obrození, které jsou bez přerušení činné dodnes. To, že Měšťanská beseda byla kolébkou Pražské paroplavební společnosti je zřejmé z toho, že čelní členové předsednictva Besedy Fr. Dittrich, J. Huleš, dr. V. Bělský, V. Kriesche a další vytvořili také zakládací výbor připravovaného paroplavebního podniku koncem roku 1864. Vydalo nakladatelství Mare-Czech v roce 2014 ve spolupráci s Pražskou paroplavební společností a Spolkem přátel plavby v Děčíně jako příspěvek k oslavám založení PPS, k němuž došlo před 150 lety.

Objev podobné jako Historie založení pražské osobní paroplavby v roce 1865 - Miroslav Hubert

90 let pražské polonistiky - dějiny a současnost - Michala Benešová, Renata Rusin Dybalská, Lucie Zakopalová

Publikace 90 let pražské polonistiky - dějiny a současnost vychází u příležitosti 90. výročí vzniku polonistiky v Praze, jež připadá na rok 2013. Nastiňuje vývoj polonistiky od roku 1923, tedy od jejích institucionálních počátků, až do současnosti. V první, historické části, rozdělené na tři kapitoly, přibližují autorky stručné dějiny pražské polonistiky, a to na základě dostupných pramenů, zejména archivních, dříve vzniklých publikací, ale i informací získaných od dosud žijících absolventů pražské polonistiky. První kapitola, zachycující počátky "stolice polské řeči a literatury" v letech 1923-39, se věnuje především okolnostem, které vznik polonistiky umožnily, a působení hlavní předválečné osobnosti pražské polonistiky, Mariana Szyjkowského. Druhá kapitola zpracovává široké období let 1945-89, tedy doby, kdy se polonistika musela vypořádat s výzvami i nepříjemnými důsledky vlády totalitní moci, komunistické ideologie a marxistické metodologie. Třetí kapitola pak nastiňuje nejaktuálnější vývoj po roce 1989, kdy ale polonistiku čekaly další zásadní změny spojené s novými pohledy na slavistiku a s odklonem od filologicky zaměřených studií k areálovým. Zejména toto období posledních dvaceti let existence pražské polonistiky nebylo dosud prakticky zdokumentováno. Druhou část publikace tvoří jednak medailonky nejdůležitějších osobností ovlivňujících podobu oboru (Marian Szyjkowski, Iza Šaunová, Karel Krejčí, Theodor Bešta, Otakar Bartoš, Luboš Řeháček, Jan Petr), jednak rozhovory se ... Unknown localization key: "more"

Objev podobné jako 90 let pražské polonistiky - dějiny a současnost - Michala Benešová, Renata Rusin Dybalská, Lucie Zakopalová

90 let pražské polonistiky - dějiny a současnost (9788024624280)

Elektronická kniha - autor Michala Benešová, Renata Rusin Dybalska a Lucie Zakopalová, 186 stran, česky Publikace 90 let pražské polonistiky – dějiny a současnost vychází u příležitosti 90. výročí vzniku polonistiky v Praze, jež připadá na rok 2013. Nastiňuje vývoj polonistiky od roku 1923, tedy od jejích institucionálních počátků, až do současnosti. V první, historické části, rozdělené na tři kapitoly, přibližují autorky stručné dějiny pražské polonistiky, a to na základě dostupných pramenů, zejména archivních, dříve vzniklých publikací, ale i informací získaných od dosud žijících absolventů pražské polonistiky. První kapitola, zachycující počátky "stolice polské řeči a literatury" v letech 1923–39, se věnuje především okolnostem, které vznik polonistiky umožnily, a působení hlavní předválečné osobnosti pražské polonistiky, Mariana Szyjkowského. Druhá kapitola zpracovává široké období let 1945–89, tedy doby, kdy se polonistika musela vypořádat s...

Objev podobné jako 90 let pražské polonistiky - dějiny a současnost (9788024624280)

Skrytá krása detailu II.: Pražské stavby Richarda Klenky, Jiřího Justicha a Josefa Kovařoviče (978-80-257-3886-3)

Kniha - autor Pavel Hroch; Zdeněk Lukeš, 304 stran, česky, pevná bez přebalu lesklá Druhý svazek edice Skrytá krása detailu představí pražské stavby trojice dnes stále ještě nedoceněných architektů secesní éry – Richarda Klenky, Jiřího Justicha a Josefa Kovařoviče. První z nich strávil po studiích na pražské technice několik let v Paříži, kde se osobně podílel na projektech pro Světovou výstavu 1900. Pak působil v Praze a byl též pedagogem Umprum. Navrhl několik nepřehlédnutelných domů s bizarní výzdobou v oblasti pražské asanace i jinde. Byl představitelem svérázné formy secese a moderny. Justich byl žákem Friedricha Ohmanna na pražské Umprum, působil též ve Vídni. V Praze se podílel na projektech domů v asanaci (zejm. v Pařížské ulici) i jinde (hotel Palace, dům U Pelikána, přestavba Šítkovských mlýnů). I jeho tvorba se vyznačuje originalitou. Konečně Kovařovič projektoval vedle staveb ve stylu rostlinné secese také zajímavé domy s geometrickou a někdy i...

Objev podobné jako Skrytá krása detailu II.: Pražské stavby Richarda Klenky, Jiřího Justicha a Josefa Kovařoviče (978-80-257-3886-3)

Hrůza Michal: Hity & příběhy (Best Of) (3x CD) - CD (3896624)

Hudební CD - První kompletní výběr nejúspěšnějších skladeb a hitů respektovaného skladatele, zpěváka a hudebníka Michala Hrůzy, mapující jeho 20 letou karieru a vycházející u příležitosti jeho 50. narozenin. První kompletní výběr nejúspěšnějších skladeb a hitů respektovaného skladatele, zpěváka a hudebníka Michala Hrůzy, mapující jeho 20 letou karieru a vycházející u příležitosti jeho 50. narozenin.Trojalbum obsahuje nejznámější skladby, které znáte z radia, tv, filmů či dokumentů a koncertů. Rok vydání : 2021 (kompilace) Seznam stop CD 1 Top Nahoru / Napořád / Winston Smith (Live at Rudolfínum) / Hotel Morava / Namaluj svítání / Jsi má baletka co tančí / Intuice / Krasohled / Zejtra mám / Ráno (Live at Rudolfínum) / Sněhulák / Světlo do tmy / Mínusy a plusy (Live at Rudolfínum) / Černý brejle / Propojení CD 2 Film/Tv Zakázané uvolnění / Pro Emu / Budu ti vyprávět / Polárka / Nad světem / Padesátka / 1+1 / Venuše / Optimista / J.P / Srdce & kříž (pocta...

Objev podobné jako Hrůza Michal: Hity & příběhy (Best Of) (3x CD) - CD (3896624)

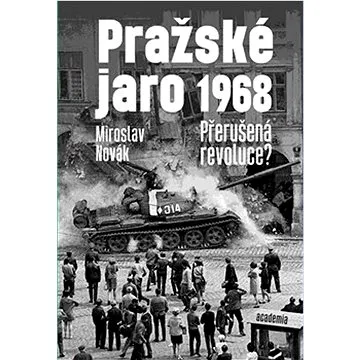

Pražské jaro 1968 - Miroslav Novák

Pražské jaro poznamenalo nejen dějiny slovenského a českého národa, komunistických zemí a světového komunistického hnutí, ale vůbec konflikt mezi Východem a Západem, který určoval krátké dějiny 20. století. Tato sedmá autorova kniha je jeho adaptací z francouzského originálu, který mu vyšel v Paříži krátce před českou verzí, upravenou pro naše čtenáře. Zasazuje pražské jaro do širšího rámce etap rezistence proti komunistickým režimům. V úvodní části srovnává různé krize v komunistických státech. Ve druhé části autor interpretuje pražské jaro. Rozlišuje tři velmi odlišné roviny: a) působení politiků strany a vlády v ČSSR, b) aktivitu nekonformních spisovatelů, filozofů a žurnalistů, k nimž se brzy přidali bezejmenní, c) manévrování Sovětského svazu a jeho čtyř satelitů, které vyústilo v obnovení pořádku vojenskou okupací. Vrchol díla tvoří kritický rozbor iluzí reformních komunistů a revizionistických marxistů. Autor nazývá věci pravými jmény a nebere si servítky. Vysvětluje, jak se na pražské jaro (a sovětskou invazi) pohlíželo ze zahraničí.

Objev podobné jako Pražské jaro 1968 - Miroslav Novák

Jiří Adam z Dobronína - Zločiny na Starém Městě pražském ()

Audiokniha MP3 - Audiokniha Zločiny na Starém Městě pražském – speciální edice bez hudebních předělů a podkresů. - autor Vlastimil Vondruška, čte Jan Hyhlík a Jan Štastný Audiokniha Zločiny na Starém Městě pražském – speciální edice bez hudebních předělů a podkresů.První díl edice obsahuje tyto tituly:Trpké víno – čte Jan HyhlíkMstitel z Jenštejna – čte Jan HyhlíkUlička hanby – čte Jan HyhlíkManželské zrcadlo – Jan ŠťastnýTrpké vínoZdá se, že v Čechách není tak bezpečno jako bylo dříve. Lupiči na Menším Městě pražském se nebojí uchýlit i k zabíjení a ze zchudlých šlechticů se stávají lapkové. Královský písař Jiří Adam z Dobronína je povolán do kanceláře nejvyššího purkrabího Jana z Vartemberka. Velmožův syn Jindřich byl v noci zavražděn. Zároveň však, jak mu purkrabí sdělí, už více jak před týdnem zmizel jeho nevlastní syn Jakub. V jeho ložnici se našel list, v němž stálo, že syn pána z Vartemberka dluží dvacet tisíc kop grošů, a pokud je nejvyšší purkrabí za...

Objev podobné jako Jiří Adam z Dobronína - Zločiny na Starém Městě pražském ()

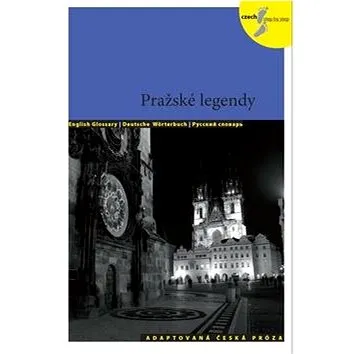

Pražské legendy: adaptovaná česká próza + CD (978-80-87481-51-6)

Kniha - autor Lída Holá, 84 stran, česky, brožovaná bez přebalu lesklá Pražské legendy vycházejí v edici Adaptovaná česká próza, určené studentům češtiny jako cizího jazyka. Tuto publikaci mohou využívat studující na úrovni A2. V deseti legendách spojených se známými pražskými lokalitami se seznámí s humornými, magickými, strašidelnými i tragickými příběhy, tradujícími se v Praze po celá staletí. Svazek obsahuje nejen známé legendy, jako např. o Golemovi, o Loretě či o mistru staroměstského orloje Hanušovi, ale i ty méně známé, jako je třeba pověst o čertech v Emauzích nebo příběh o původu válečků, které zdobí okno na Kampě u Karlova mostu. Pražské legendy se tak stávají i netradičním průvodcem po Praze a svědectvím o její minulosti. Publikace obsahuje názorné ilustrace a fotografie míst, ke kterým se legendy váží. Její součástí je anglický, německý a ruský slovníček a množství lexikálních a gramatických cvičení s klíčem. Přílohou audio CD s kompletní nahrávkou...

Objev podobné jako Pražské legendy: adaptovaná česká próza + CD (978-80-87481-51-6)

Pražské jaro 1968: Přerušená revoluce? (978-80-200-3248-5)

Kniha - autor Miroslav Novák, 280 stran, česky, Brožovaná bez přebalu lesklá - autor Miroslav Novák, 280 stran, česky, brožovaná bez přebalu lesklá Pražské jaro poznamenalo nejen dějiny slovenského a českého národa, komunistických zemí a světového komunistického hnutí, ale vůbec konflikt mezi Východem a Západem, který určoval krátké dějiny 20. století. Tato sedmá autorova kniha je jeho adaptací z francouzského originálu, který mu vyšel v Paříži krátce před českou verzí, upravenou pro naše čtenáře. Zasazuje pražské jaro do širšího rámce etap rezistence proti komunistickým režimům. V úvodní části srovnává různé krize v komunistických státech. Ve druhé části autor interpretuje pražské jaro. Rozlišuje tři velmi odlišné roviny: a) působení politiků strany a vlády v ČSSR, b) aktivitu nekonformních spisovatelů, filozofů a žurnalistů, k nimž se brzy přidali bezejmenní, c) manévrování Sovětského svazu a jeho čtyř satelitů, které vyústilo v obnovení pořádku vojenskou...

Objev podobné jako Pražské jaro 1968: Přerušená revoluce? (978-80-200-3248-5)

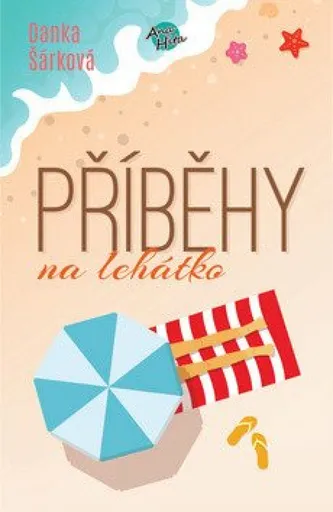

Příběhy na lehátko - Danka Šárková

Osud, život, láska a nevěra jsou věčná témata, která nikdy neomrzí. ŽIVOT se s námi mnohdy nemazlí, ale nakonec musíme najít sami sebe a jít po své cestě, i když bývá trnitá. OSUD dokáže mít smysl pro humor, ale umí i zarmoutit. Jestli jste někdy měli pocit, že už nemůžete dál a jste na dně, nezoufejte. Má s vámi určitě nějaké plány. LÁSKA by neměla v našem životě chybět, abychom se cítili opravdu šťastní. Hřeje u srdce a do duše vnáší klid. Někdy dokáže ale i zklamat… NEVĚRA bohužel hýbe světem a dělá lásce společnost už od počátku věků. Co bývá důvodem a jaké z toho mohou vzejít důsledky? Tato kniha nabízí řadu příběhů, které jsou určené nejen na "lehátko", a v nichž se jistě každý najde.

Objev podobné jako Příběhy na lehátko - Danka Šárková

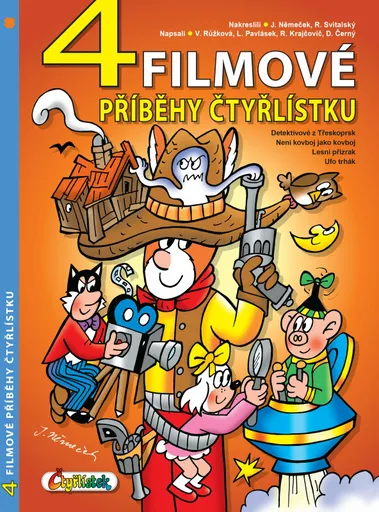

4 filmové příběhy Čtyřlístku - Jaroslav Němeček, Dan Černý, Lukáš Pavlásek, Radim Krajčovič, Richard Svitalský

V edici 4 příběhy Čtyřlístku jsme připravili komiksovou novou knihu na filmové téma. Kniha obsahuje: Detektivové z Třeskoprsk, Není kovboj jako kovboj, Lesní přízrak, Ufo trhák. Bobík, Myšpulín, Pinďa a Fifinka Vám přejí při četbě této knížky spoustu dobré zábavy.

Objev podobné jako 4 filmové příběhy Čtyřlístku - Jaroslav Němeček, Dan Černý, Lukáš Pavlásek, Radim Krajčovič, Richard Svitalský

ÚZ 1667 Daně z příjmů

Publikace obsahuje aktuální znění zákona o daních z příjmů se změnami účinnými od ledna 2026. Dále přináší platné znění zákona o rezervách, novelizovaný zákon o některých daňových opatřeních ve vztahu k Ukrajině, související vyhlášky, pokyny, sdělení a informace Ministerstva financí. Celkem zahrnuje 28 právních a dalších předpisů v aktuální podobě na jednom místě. Všechny změny jsou přehledně zvýrazněny tučně.V edici ÚZ dosud vyšly daně z příjmů pod č. 4, 12, 23, 35, 53, 54, 77, 94, 109, 111, 135, 142, 157, 163, 171, 201, 210, 231, 253, 315, 341, 369, 387, 403, 444, 462, 468, 522, 532, 570, 600, 621, 631, 640, 692, 700, 735, 770, 809, 852, 871, 928, 998, 1056, 1113, 1139, 1164, 1200, 1239, 1312, 1346, 1388, 1405, 1463, 1518, 1564 a 1616. Toto č. 1667 se od č. 1616 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o daních z příjmů Zákon č. 586/1992 Sb., o daních z příjmů Pokyn GFŘ D-59 čj. 75325/22/7100-10111-702407, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů Zákon č. 128/2022 Sb., o opatřeních v oblasti daní ... Unknown localization key: "more"

Objev podobné jako ÚZ 1667 Daně z příjmů

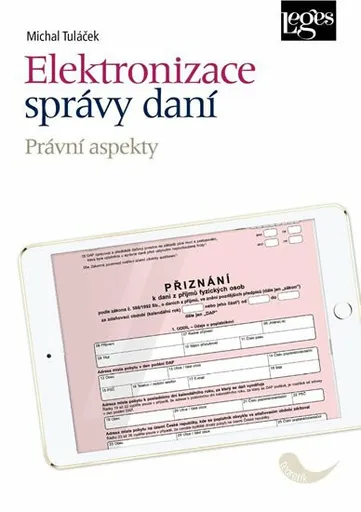

Elektronizace správy daní - Právní aspekty - Tuláček Michal

Monografie se zabývá právními problémy vyplývajícími z použití informačních a komunikačních technologií při správě daní, tedy v daňovém právu procesním. Elektronizace správy daní je specifickou oblastí elektronizace veřejné správy, ve které se do značné míry uplatní omezení vyplývající ze zvláštní povahy správy daní, a to zejména při práci s informacemi. Správa daní je založena na překonávání informační asymetrie mezi daňovým subjektem a správcem daně, což s sebou nese jak potřebu intenzivního sběru údajů o daňových subjektech, tak zachovávání povinnosti daňové mlčenlivosti jako jedné z nejzásadnějších hodnot sledovaných při správě daní. Kniha proto analyzuje, které postupy obvyklé v jiných oblastech veřejné správy lze aplikovat při správě daní a které jsou naopak z principu vyloučeny. Autor popisuje trendy v oblasti elektronizace správy daní obvyklé v České republice i v zahraničí a na základě toho zkoumá jednotlivé konkrétní právní aspekty, které z nich vyplývají. Zkoumanými oblastmi elektronizace správy daní jsou zejména elektronická komunikace se správcem daně, externí správa informačních systémů správce daně, zásahy do soukromí při správě daní včetně vytěžování dat (data mining) a sledování daňových subjektů v reálném čase a odpovědnost za selhání nástrojů poskytnutých správcem daně. Závěrem knihy autor formuluje právní principy, které se týkají elektronizace správy daní, a porovnává je ... Unknown localization key: "more"

Objev podobné jako Elektronizace správy daní - Právní aspekty - Tuláček Michal

DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

První letošní novela zákona o daních z příjmů s účinností od 1. července 2024 přinesla mimo jiné i změny v oblasti osvobození příjmů ze závislé činnosti. O jaké změny se jedná? A jak je to s uplatněním repo sazby v rámci daňového řízení, v souvislosti se sankcemi vymezenými v daňovém řádu?• Zákon o daních z příjmů – novelaPodle § 6 odst. 9 nového písmene t) zákona o daních z příjmů je od daně, kromě příjmů uvedených v § 4, dále osvobozen příjem zaměstnance ve formě stravování poskytovaného jako nepeněžní plnění určené k přímé spotřebě na pracovišti zaměstnavatele nebo k přímé spotřebě v rámci stravování zajišťovaného prostřednictvím jiného subjektu než zaměstnavatele poskytnutého zaměstnavatelem, u kterého tento zaměstnanec do svého odchodu do starobního důchodu nebo invalidního důchodu pro invaliditu třetího stupně vykonával činnost, ze které plynul příjem ze závislé činnosti, a to v úhrnu za kalendářní den do výše70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, snížené o výši příjmu poskytnutého tímto zaměstnavatelem osvobozeného podle písmene b)...• Dodání zboží a poskytnutí služby v tuzemskuJednou ze základních povinností plátce daně, které mu ukládá zákon o DPH, je povinnost přiznat ve stanovených případech ... Unknown localization key: "more"

Objev podobné jako DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

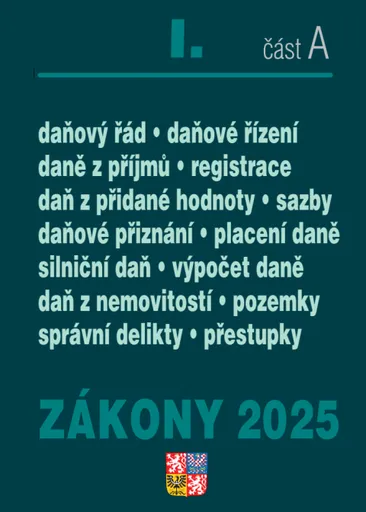

Zákony I/A 2025 Daňové zákony - ZDP, DPH, daňový řád, silniční daň, daň z nemovitostí

Zákony I A obsahují právní předpisy pro oblast daní, rozpočtových pravidel, evidence tržeb, finanční zprávy. Všechny právní předpisy obsahují novely zákonů schválených během roku 2024 k právnímu stavu 1. 1. 2025.OBSAH ZÁKONY I /2025 část A1. kapitola – Správa daníZákon č. 280/2009 Sb. daňový řád2. kapitola – Daně z příjmůZákon č. 586/1992 Sb. o daních z příjmů3. kapitola – Daň z přidané hodnotyZákon č. 235/2004 Sb. o dani z přidané hodnoty4. kapitola – Silniční daňZákon č. 16/1993 Sb. o silniční dani5. kapitola – Daň z nemovitostiZákon č. 338/1992 Sb. o dani z nemovitostíNovela zákona o DPH.Vedle implementačních ustanovení obsahuje návrh i řádnou novelu zákona o daniz přidané hodnoty spočívající ve změnách, jejichž cílem je snaha o další zefektivnění procesuvýběru a správy daně z přidané hodnoty a zvýšení právní jistoty dotčených subjektů. K těmtoúpravám se přistupuje na základě poznatků správce daně i dotčených subjektů, které odrážejíaplikační praxi.Hlavní změnou, kterou tato novela přináší, je otevření možnosti čerpat výhod režimu pro malépodniky v tuzemsku i osobám, které jsou usazeny v jiném členském státě (nemají v tuzemskusídlo). Tedy vedle tuzemského režimu pro malé podniky zavádí tzv. přeshraniční režim promalé podniky. Z tohoto pohledu dochází k jakémusi zrovnoprávnění tuzemských osobpovinných k dani s osobami usazenými ... Unknown localization key: "more"

Objev podobné jako Zákony I/A 2025 Daňové zákony - ZDP, DPH, daňový řád, silniční daň, daň z nemovitostí

Meritum Daň z příjmů 2024 - Jiří Vychopeň

Meritum Daň z příjmů 2024 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2024. Z hlavních změn s účinností od 1. 1. 2024 vybíráme: změny v oblasti osvobození od daní z příjmů, zvýšení limitu pro osvobození od daně u příjmů z chovu včel, příjmů z příležitostných činností a příležitostného nájmu movitých věcí, zavedení limitu pro osvobození vybraných zaměstnaneckých benefitů od daně, sjednocení daňového režimu pro peněžní i nepeněžní formu stravování zaměstnanců, nová úprava daňové podpory spoření na stáří, vymezení nízkoemisního vozidla a bezemisního vozidla pro účely daní z příjmů, stanovení hodnoty nepeněžního příjmu zaměstnance ve výši 0,25 % vstupní ceny vozidla pro případ poskytnutí bezemisního motorového vozidla zaměstnavatele i pro soukromé účely zaměstnance, nová úprava zdanění zaměstnaneckých akcií, zrušení možnosti snižovat základ daně o zaplacené příspěvky odborové organizaci, stanovení sazby daně ve výši 23 % pro část základu daně přesahující 36násobek průměrné mzdy, nová úprava slevy na manžela, zrušení slevy na studenta a slevy za umístění dítěte, zvýšení sazby daně z příjmů právnických osob z 19 % na 21 %, nová úprava ... Unknown localization key: "more"

Objev podobné jako Meritum Daň z příjmů 2024 - Jiří Vychopeň

DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

Fyzické osoby mohou využít možnosti odpočtu zaplacených úroků z hypotečního úvěru od základu daně z příjmů v rámci ročního zúčtování záloh na daň a daňového zvýhodnění. Jak správně postupovat se dočtete v příspěvku Hypoteční úvěry – daňové řešení odpočtu úroků. Z pohledu přímých a nepřímých daní nepřehledněte články: Odpisování fotovoltaiky – změny, Zálohy na daň z příjmů, Daňové řešení dohod – změna, Základ pro výpočet DPH – změny, Dobrovolná registrace k DPH... • Zálohy na daň z příjmů Poplatníci daně z příjmů jsou podle zákona o daních z příjmů povinni platit zálohy na daň, naplní-li zákonné podmínky. Platba záloh na daň z příjmů na straně fyzických osob se řídí jak výší příjmů, tak i druhem příjmu. Poplatníci s příjmy podle § 6 zákona, tj. s příjmy ze závislé činnosti (zaměstnanci), jsou povinni platit měsíční zálohy podle§ 38h ZDP. Poplatníci – FO s příjmy podle § 7, 8 a 9 zákona (tj. ze samostatné činnosti, kapitálového majetku a nájmu), platí zálohy podle § 38a zákona. Poplatníci – FO s příjmy podle § 10 ZDP (tj. ostatní příjmy), zálohy neplatí... • Fotovoltaika – odpisy Podle předkladatelů novely energetického zákona dojde zrušením dosavadního způsobu odpisování fotovoltaických elektráren (zrušením ustanovení § 30b ZDP) k ... Unknown localization key: "more"

Objev podobné jako DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

Publikace obsahuje novelizovaný zákon o spotřebních daních po změnách k 1. 7. 2025. Ke stejnému datu se významně změnil také zákon o lihu a zákon o povinném značení lihu. V publikaci jsou dále novelizované texty zákonů upravujících daň ze zemního plynu a daň z elektřiny, a daň z pevných paliv. Dále jsou zde všechny příslušné vyhlášky k zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.Obsah:kapitola I - SPOTŘEBNÍ DANĚ Přehled zákona o spotřebních daních Zákon č. 353/2003 Sb., o spotřebních daních Vyhláška č. 370/2003 Sb., kterou se stanoví podmínky a náležitosti pro prokázání skutečností rozhodných pro posouzení žádosti o snížení zajištění spotřební daně nebo o upuštění od jeho poskytnutí Vyhláška č. 468/2003 Sb., o stanovení vzorce pro výpočet extraktu původní mladiny a metodách určení extraktu původní mladiny Vyhláška č. 237/2005 Sb., kterou se stanoví výše technicky zdůvodněných ztrát při dopravě a skladování minerálních olejů Vyhláška č. 313/2005 Sb., o stanovení vzoru a náležitostí záruční listiny pro zajištění spotřební daně ručením Vyhláška č. 79/2019 Sb., o způsobu výpočtu výše nároku na vrácení spotřební daně z minerálních olejů spotřebovaných v zemědělské prvovýrobě nebo při provádění hospodaření v lese Vyhláška č. 82/2019 Sb., o tabákových nálepkách Vyhláška č. ... Unknown localization key: "more"

Objev podobné jako ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

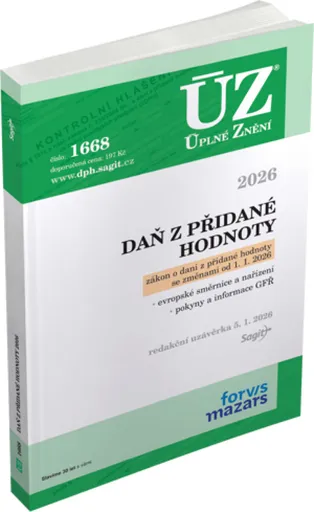

ÚZ 1668 Daň z přidané hodnoty

Publikace přináší aktuální znění zákona o DPH k 1. lednu 2026. Součástí je také platné znění směrnice Rady EU o společném systému DPH a další evropské i české předpisy – celkem sedm dokumentů v aktuální podobě. Veškeré změny jsou přehledně vyznačeny tučně.V edici ÚZ vyšly dosud předpisy z oblasti DPH a spotřebních daní pod č. 1, 11, 33, 55, 56, 86, 112, 120, 170, 184, 199, 220, 248, 258, 295, 319, 373, 394, 401, 423, 436, 472, 505, 515, 528, 598, 632, 642, 690, 729, 766, 831, 865, 927, 997, 1058, 1112, 1144, 1165, 1199, 1240, 1313, 1343, 1387, 1406, 1448, 1462, 1519, 1565 a 1615. Toto č. 1668 se od č. 1615 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o dani z přidané hodnoty Zákon č. 235/2004 Sb., o dani z přidané hodnoty Vyhláška č. 163/2025 Sb., o způsobu výpočtu podlahové plochy pro účely daně z přidané hodnoty Směrnice Rady 2006/112/ES ze dne 28. listopadu 2006 o společném systému daně z přidané hodnoty Nařízení Rady (EU) č. 282/2011 ze dne 15. března 2011, kterým se stanoví prováděcí opatření ke směrnici 2006/112/ES o společném systému daně z přidané hodnoty (přepracování) Směrnice Rady 2008/9/ES ze dne 12. února ... Unknown localization key: "more"

Objev podobné jako ÚZ 1668 Daň z přidané hodnoty

Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Kniha - autor Petr Taranda; Ladislav Jouza, 224 stran, česky Zákon o dani z nemovitých věcí s komentářem Zákon upravuje daň z nemovitých věcí, kterou tvoří daň z pozemků a daň ze staveb a jednotek. Zákon stanoví předmět daně, poplatníky daně, základ daně, sazby daně a za jakých podmínek jsou nemovité věci od daně osvobozeny. Od doby svého přijetí byl již vícekrát novelizován, přičemž poměrně významnější novela jej stihla v souvislosti s rekodifikací soukromého práva. Další novely byly provedeny v nedávné době a jde o novely spíše technického rázu. Touto daní je každoročně zdaňováno vlastnictví nemovité věci. Už i z toho důvodu, že výnos z této daně je dlouhodobě stabilní a možnosti pro vznik jakéhokoli daňového úniku na této dani jsou silně omezené, bude tato daň i v budoucnu jedním ze základních pilířů příjmů obecních rozpočtů. Zákon o inspekci práce s komentářem Kontrola dodržování pracovněprávních předpisů a předpisů bezpečnosti a ochrany zdraví při...

Objev podobné jako Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Dane, účtovníctvo, odvody bez chýb, pokút a penále 2/2023: Zmeny v sociálnom poistení (9771336798282)

Kniha - 80 stran, česky Preddavok na daň z príjmov je definovaný v zákone o dani z príjmov ako povinná platba na daň, ktorá sa platí v priebehu zdaňovacieho obdobia, ak skutočná výška dane za toto obdobie nie je ešte známa. Preddavky na daň sa platia miestne príslušnému správcovi dane v eurách, pričom po skončení zdaňovacieho obdobia sa preddavky na daň zaplatené na toto zdaňovacie obdobie započítajú na úhradu dane za toto zdaňovacie obdobie. Pri výpočte dane za predchádzajúce zdaňovacie obdobie na účely určenia výšky preddavkov na daň platených v zdaňovacom období 2023 sa vychádza zo základu dane zníženého o daňovú stratu, ktorý je uvedený v riadku 500 daňového priznania za zdaňovacie obdobie roka 2022, prenásobeného sadzbou dane 21 %, resp. 15 %.

Objev podobné jako Dane, účtovníctvo, odvody bez chýb, pokút a penále 2/2023: Zmeny v sociálnom poistení (9771336798282)

Daně a účetnictví bez chyb, pokut a penále 6-7/2024

S účinnosti od 1. ledna 2024 došlo k novele zákona o daních z příjmů, která upravuje daňové řešení zdravotních a volnočasových benefitů v roce 2024.Problematice přímých a nepřímých daní a daňových výdajů nalezněte v článcích Minimální mzda z pohledu daně z příjmů FO, Práce na dálku – daňové řešení, Závazná posouzení v oblasti DPH, Technické zhodnocení staveb v DPH a Ukončení, přerušení činnosti – změna daňových výdajů…Vyúčtování záloh na zdanitelné plnění a DPH* Záloha je pro účely zákona o DPH chápána prakticky jako úplata přijatá před datem uskutečnění plnění. Plátce, který přijme zálohu před datem uskutečnění zdanitelného plnění v tuzemsku, z něhož mu vzniká povinnost přiznat daň na výstupu, je obecně povinen z přijaté zálohy k datu jejího přijetí přiznat daň. Novelou zákona o DPH byly s účinností od 1. 1. 2024 provedeny změny týkající se sazeb DPH. V souvislosti s tím řada plátců postupovala nesprávně při vyúčtování záloh přijatých do konce roku 2023, které se vztahovaly ke zdanitelným plněním uskutečněným v roce 2024, u nichž se od 1. 1. 2024 změnila sazba daně. K této problematice byla také koncem ledna 2024 zveřejněna Informace GFŘ ke stanovení základu daně při změně sazeb DPH. V článku jsou vysvětleny s využitím příkladů ... Unknown localization key: "more"

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 6-7/2024

DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Stavíte nebo se chystáte stavět, rekonstruovat? Pro vás jsme zpracovali aktualizovaný článek, v němž je komplexně vysvětlena problematika DPH ve stavebnictví podle aktuálně platné právní úpravy. Novela zákona o DPH navazující na nový stavební zákon přinesla v této oblasti dílčí změny, na které je v textu upozorněno. Poskytujete stavební a montážní práce i do zahraniční? Na příkladech vám vysvětlíme správný postup při uplatňování daně. Problémy v praxi přináší dlouhodobě u stavebních a montážních prací také režim přenesení daňové povinnosti na příjemce plnění.Pro poplatníka daně z příjmů fyzických osob je velmi důležité znát všechny své možnosti vedoucí k optimalizaci daňové povinnosti a to tak, aby tyto možnosti nepropadly v příslušném zdaňovacím období. Jednou z možností, jak snížit daňovou povinnost poplatníka daně z příjmů fyzických osob, je v plné míře využít všech nezdanitelných částí. V jednotlivých kapitolách a četných příkladech vycházíme z nejnovějšího znění zákona o daních z příjmů pro rok 2024.DPH ve stavebnictví, montážní a stavební práceV návaznosti na zákon č. 89/2012 Sb. občanský zákoník (dále jen občanský zákoník) není od 1. 1. 2014 v zákoně o DPH používán pojem nemovitost a v terminologii občanského zákoníku je používán pojem „nemovitá věc“, která je zahrnuta pod pojem „zboží“, jak vyplývá z § ... Unknown localization key: "more"

Objev podobné jako DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

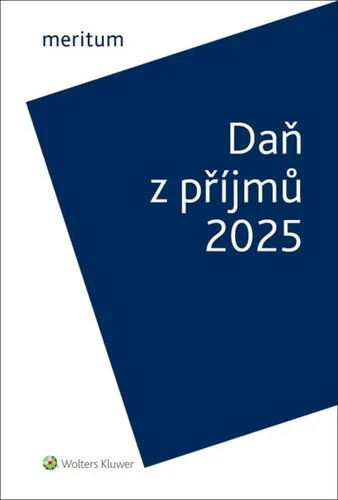

Daň z příjmů 2025 - Jiří Vychopeň

Meritum Daň z příjmů 2025 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 11. 2. 2025. Z hlavních změn s účinností od 1. 1. 2025 vybíráme: nová úprava osvobození od daně u příjmů FO z převodu podílu v obchodní korporaci nebo z převodu cenných papírů, zvýšení limitu pro osvobození od daně u některých nepeněžních zaměstnaneckých benefitů, nové vymezení příjmů ze závislé činnosti podléhající zvláštní sazbě daně vybírané srážkou ze samostatného základu daně, změny související se zvýšením minimální mzdy od 1. 1. 2025, zvýšení měsíční zálohy pro poplatníky v 1. pásmu paušálního režimu, nová právní úprava odpisů hmotného majetku po jeho přemístění nebo přeřazení ze zahraničí do ČR, změny související s novým zákonem o veřejných kulturních institucích. Změny s dopadem i pro zdaňovací období roku 2024: prodloužení platnosti některých daňových opatření v souvislosti s ozbrojeným konfliktem na území Ukrajiny i pro zdaňovací období 2024–2026, nová úprava podmínek pro osvobození příjmů, které je podmíněno vynaložením prostředků získaných z těchto příjmů na obstarání vlastní bytové potřeby poplatníka (účinnost od 1. 7. 2024), nová právní úprava ocenění nepeněžního ... Unknown localization key: "more"

Objev podobné jako Daň z příjmů 2025 - Jiří Vychopeň

Daň z přidané hodnoty 2025 - Zdeněk Kuneš

Daň z přidané hodnoty 2025. Úplné znění zákona o DPH k 1. 1. a 1. 7. 2025 s pedagogickými pomůckami včetně komentářů a grafů Dvanácté vydání této publikace obsahuje novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, k 1. lednu a 1. červenci 2025 a s tím související nové a upřesněné výklady tohoto zákona. Výklad všech ustanovení zákona o DPH je doplněn o množství příkladů z praxe. Publikaci tak využijí všichni, kteří se při své práci s DPH setkávají a potřebují této problematice porozumět. V aktuálním vydání naleznete výklad změn zákona o DPH od 1. ledna 2025, týkající se především stanovení obratu a na to navazující registrace osoby povinné k dani za plátce, změny jsou také v případě registrace identifikované osoby. Upozorněno je na nový přeshraniční režim pro malé podniky. Rozebrány jsou všechny úpravy týkající se prodloužení lhůty pro opravu základu daně, nové povinnosti provést opravu základu daně a opravu odpočtu daně i po zrušení registrace plátce nebo identifikované osoby a nové povinnostiprovést opravu odpočtu daně u pohledávky po její splatnosti. Poukázáno je také na zrušení postupu pro uplatnění daně u majetku vytvořeného vlastní činností a návazně na to na úpravu způsobu výpočtu odpočtu daně v poměrné ... Unknown localization key: "more"

Objev podobné jako Daň z přidané hodnoty 2025 - Zdeněk Kuneš

Daně, účetnictví, vzory a případy 9-10/2021

Kniha - autor Ivan Macháček; Eva Sedláková; Zdenka Cardová, 192 stran, česky, brožovaná bez přebalu lesklá Snahou každého poplatníka daně z příjmů je v daňovém přiznání minimalizovat svůj základ daně a tím i minimalizovat svou daňovou povinnost. Do daňových výdajů lze uplatnit pouze daně z majetku, tj. daň z nemovitých věcí (daň z nabytí nemovitých věcí je od prosince 2019 zrušena) při zaplacení a daň silniční. Daňovým výdajem však jsou i jiné daně, pokud tak zákon výslovně stanoví. Vymezení mimořádných opatření v pandemickém zákoně je koncipováno tak, aby jejich prostřednictvím nemohlo dojít k razantnímu plošnému omezení základních práv a svobod. Titul obsahuje: • Optimalizace základu daně 2021 • Daňové a nedaňové výdaje v daních • Pandemický zákon

Objev podobné jako Daně, účetnictví, vzory a případy 9-10/2021

Jde pražské dítě domů z bia... (978-80-7227-396-6)

Kniha - autor Ivan Blatný, 464 stran, pevná bez přebalu lesklá Více než čtyři stovky dosud nepublikovaných Blatného básní z let 1982-1990Tato kniha obsahuje více než čtyři stovky dosud nepublikovaných Blatného básní z let 1982-1990. Je to ohromující množství, ale pořád jen zlomek toho, co zůstalo v Blatného básnické pozůstalosti uložené nyní v pražském Památníku národního písemnictví.Kniha je rozdělena volně do osmnácti oddílů – a většina z nich by mohla sloužit jako samostatné básnické sbírky. Tato kumulativní podoba ale nejlépe vystihuje způsob, jakým Ivan Blatný pracoval. Ani on totiž nevytvářel jednotlivé básnické sbírky, nýbrž denně usedal, aby do školních sešitů psal svou nekonečnou báseň.Jde pražské dítě domů z bia… je při své obsáhlosti výbor reprezentativní a představuje Blatného tak, jak jej neznáme z předchozích sbírek Stará bydliště a Pomocná škola Bixley.Je to fascinující kniha, která potvrzuje nebo ještě spíše upevňuje Blatného pozici na českém...

Objev podobné jako Jde pražské dítě domů z bia... (978-80-7227-396-6)