pad hyperionu dan simmons

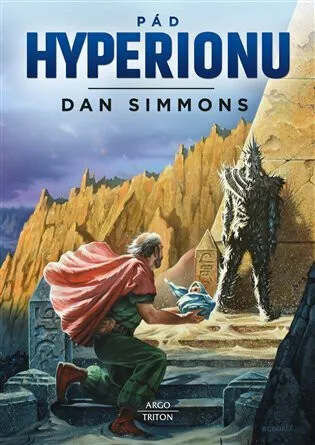

Pád Hyperionu - Dan Simmons

Mezihvězdná válka mezi Hegemonií člověka a kdysi lidskými Vyvrženci započala. Poutníci na dlouhé cestě za Štírem odvyprávěli své příběhy. Došlo i k odhalení totožnosti zrádce, jenž se měl mezi poutníky nacházet. A po úžasné expozici se začíná rozvíjet neméně mimořádná vize budoucnosti. Vypravěčem našeho příběhu je Joseph Severn, uměle vytvořený "kybrid", který nás jedinečným způsobem provází všemi vrstvami příběhu. Joseph vede soukromou válku s Vrchní administrátorkou Hegemonie Meinou Gladstonovou a zároveň udržuje telepatické spojení s poutníky na planetě Hyperion. Prostřednictvím střídajících se perspektiv díky němu sledujeme osudy členů nám už dobře známé skupiny a spolu s tím se před námi odvíjí naplnění všeobjímajícího osudu lidstva jako takového. Pád Hyperionu je velkolepé dobrodružství s nemalým myšlenkovým přesahem. V rámci fascinujícího příběhu zkoumá problematický vztah mezi lidstvem a jím uměle stvořenými inteligentními bytostmi, přemítá o složitých otázkách morální a etické zodpovědnosti a nabízí poutavou výpověď o zásadním významu empatie a lásky, hodnot, jež jsou "vetkány do vesmíru stejně pevně jako gravitace". Stejně jako jeho předchůdce a dvojice pokračování o Endymionovi nadchne své čtenáře takřka na každé stránce.

Objev podobné jako Pád Hyperionu - Dan Simmons

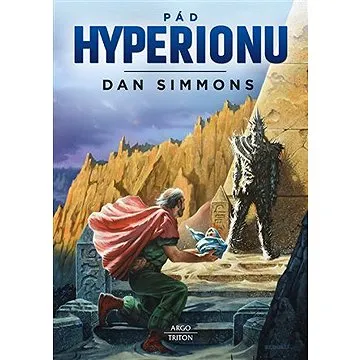

Pád Hyperionu - Dan Simmons

Mezihvězdná válka mezi Hegemonií člověka a kdysi lidskými Vyvrženci započala. Poutníci na dlouhé cestě za Štírem odvyprávěli své příběhy. Došlo i k odhalení totožnosti zrádce, jenž se měl mezi poutníky nacházet. A po úžasné expozici se začíná rozvíjet neméně mimořádná vize budoucnosti. Vypravěčem našeho příběhu je Joseph Severn, uměle vytvořený „kybrid“, který nás jedinečným způsobem provází všemi vrstvami příběhu. Joseph vede soukromou válku s Vrchní administrátorkou Hegemonie Meinou Gladstonovou a zároveň udržuje telepatické spojení s poutníky na planetě Hyperion. Prostřednictvím střídajících se perspektiv díky němu sledujeme osudy členů nám už dobře známé skupiny a spolu s tím se před námi odvíjí naplnění všeobjímajícího osudu lidstva jako takového. Pád Hyperionu je velkolepé dobrodružství s nemalým myšlenkovým přesahem. V rámci fascinujícího příběhu zkoumá problematický vztah mezi lidstvem a jím uměle stvořenými inteligentními bytostmi, přemítá o složitých otázkách morální a etické zodpovědnosti a nabízí poutavou výpověď o zásadním významu empatie a lásky, hodnot, jež jsou „vetkány do vesmíru stejně pevně jako gravitace“. Stejně jako jeho předchůdce a dvojice pokračování o Endymionovi nadchne své čtenáře takřka na každé stránce.

Objev podobné jako Pád Hyperionu - Dan Simmons

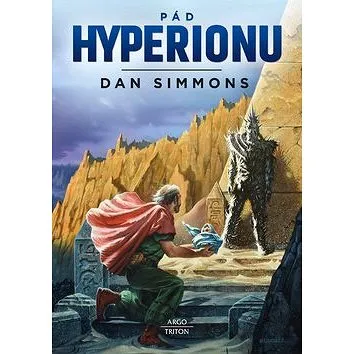

Pád Hyperionu (9788025727393)

Elektronická kniha - Velkolepé dobrodružství s nemalým myšlenkovým přesahem. Stejně jako jeho předchůdce a dvojice pokračování o Endymionovi nadchne své čtenáře takřka na každé stránce. - autor Dan Simmons, 556 stran Pád Hyperionu je velkolepé sci-fi dobrodružství Mezihvězdná válka mezi Hegemonií člověka a kdysi lidskými Vyvrženci započala. Poutníci na dlouhé cestě za Štírem odvyprávěli své příběhy. Došlo i k odhalení totožnosti zrádce, jenž se měl mezi poutníky nacházet. A po úžasné expozici se začíná rozvíjet neméně mimořádná vize budoucnosti.Vypravěčem našeho příběhu je Joseph Severn, uměle vytvořený „kybrid“, který nás jedinečným způsobem provází všemi vrstvami příběhu. Joseph vede soukromou válku s Vrchní administrátorkou Hegemonie Meinou Gladstonovou a zároveň udržuje telepatické spojení s poutníky na planetě Hyperion.Prostřednictvím střídajících se perspektiv díky němu sledujeme osudy členů nám už dobře známé skupiny a spolu s tím se před námi odvíjí...

Objev podobné jako Pád Hyperionu (9788025727393)

Podívejte se také

Intex Seahawk 4 s pádly a pumpou

HP 100 Sanitizable Mouse Pad rozměry 230x200mm

BOSS Green PL_Join Paddy kolekce

střelecká deska Hejduk SHOOTING PAD ICE

nauflovací člun Seahawk 2 s pádly

bílý stojan na šaty Danny 84 cm

předsíňová sestava Dane White Atlantic Pine

předsíňová sestava Dane 187 cm šířka

předsíňová sestava Dane White bílá

Marshall a Danny X skateboard figurka

Wombats Matthew Murphy Dan Haggis Tord Overland-Knudsen

pohodlné turistické boty Danny Fairbrass

koupací hračka delfín Dan

Pád Hyperionu (978-80-7553-606-8)

Kniha - autor Dan Simmons, 568 stran, česky, pevná bez přebalu lesklá Mezihvězdná válka mezi Hegemonií člověka a kdysi lidskými Vyvrženci započala. Poutníci na dlouhé cestě za Štírem odvyprávěli své příběhy. Došlo i k odhalení totožnosti zrádce, jenž se měl mezi poutníky nacházet, a po úžasné expozici se začíná rozvíjet neméně mimořádná vize budoucnosti. Vypravěčem našeho příběhu je Joseph Severn, uměle vytvořený „kybrid“, který nás jedinečným způsobem provází všemi vrstvami příběhu. Joseph vede soukromou válku s Vrchní administrátorkou Hegemonie Meinou Gladstonovou a zároveň udržuje telepatické spojení s poutníky na planetě Hyperion. Prostřednictvím střídajících se perspektiv díky němu sledujeme osudy členů nám už dobře známé skupiny a spolu s tím se před námi odvíjí naplnění všeobjímajícího osudu lidstva jako takového. Pád Hyperionu je velkolepé dobrodružství s nemalým myšlenkovým přesahem. V rámci fascinujícího příběhu zkoumá problematický vztah mezi...

Objev podobné jako Pád Hyperionu (978-80-7553-606-8)

Továrna křiváků - Dan Simmons

POZOR! Nejedná se o fantastiku! V roce 1942, v době vrcholící druhé světové války, Ernest Hemingway požádal amerického velvyslance na Kubě o povolení řídit ze svého domu na kubánském venkově špionážní skupinu. To je pravda... Dan Simmons, držitel mnoha literárních ocenění, rozvádí tuto málo známou historickou skutečnost do důmyslně promyšleného, napínavého příběhu. V létě roku 1942 odjel agent FBI jménem Joe Lucas na Kubu, aby na příkaz J. Edgara Hoovera hlídal Ernesta Hemingwaye, který se lehkovážně rozhodl, že si v Karibiku bude hrát na špióna. Lucas dostal instrukce, aby nějakým způsobem získal důvěru a přátelství slavného autora, avšak ani všechen chladnokrevný rozum a výcvik jej nepřipravily na lidskou smršť známou jako „Papá.“ Hemingway vytvořil špionážní skupinu, které říká „Zlodějská dílna“, aby rozehrál dramatickou partii amatérské špionáže. Pak, navzdory všem očekáváním, Hemingway získá závažnou zpravodajskou informaci a hra se stane pro něho, Lucase a nesčetné nevinné smrtelně nebezpečnou. V Továrně křiváků Dan Simmons splétá nezapomenutelný, strhující příběh zalidněný postavami většími než život, které ve 40. letech 20. století obývají smyslnou, opojnou kubánskou krajinu. Je to román o cti, vášni a mrazivém spiknutí. A klidně se to mohlo stát...

Objev podobné jako Továrna křiváků - Dan Simmons

Endymion - Dan Simmons

Hyperion a Pád Hyperionu společně tvoří jeden z nejslavnějších a nejpopulárnějších příběhů v dějinách žánru science fiction. Není tedy divu, že se k němu Dan Simmons po takřka deseti letech vrátil ve vytouženém pokračování… Dvě stě sedmdesát let po zhroucení Světové sítě putuje Raoul Endymion v roli osobního strážce spolu s novodobou spasitelkou Aeneou a za pomoci androida jménem A. Bettik po řece Thetys. V patách jim je vlivný vojenský kněz Otec kapitán Frederik de Soya se svými jednotkami. Ve hře je opět osud celého lidstvem obydleného vesmíru a tam, kde je budoucnost na vážkách, nesmí chybět ani tajemný Štír, vražedný stroj se zcela neznámými záměry. Román Endymion v novém překladu Petra Kotrleho je úvodem dalšího velkolepého příběhu, jenž si svou propracovaností nezadá s autorovým nejslavnějším dílem.

Objev podobné jako Endymion - Dan Simmons

Flight or Fright - Dan Simmons, Richard Matheson, Stephen King, Ambrose Bierce, Michael Lewis, Bev Vincent, Sir Arthur Conan Doyle, Tom Bissell, E.C.

Edited by Stephen King and Bev Vincent Fasten your seatbelts for an anthology of turbulent tales curated by Stephen King and Bev Vincent. This exciting new collection, perfect for airport or aeroplane reading, includes an original introduction and story notes for each story by Stephen King, and brand new stories from Stephen King and Joe Hill. Stephen King hates to fly. Now he and co-editor Bev Vincent would like to share this fear of flying with you. Welcome to Flight or Fright, an anthology about all the things that can go horribly wrong when you're suspended six miles in the air, hurtling through space at more than 500 mph and sealed up in a metal tube (like - gulp! - a coffin) with hundreds of strangers. All the ways your trip into the friendly skies can turn into a nightmare, including some we'll bet you've never thought of before... but now you will the next time you walk down the jetway and place your fate in the hands of a total stranger. Featuring brand new stories by Joe Hill and Stephen King, as well as fourteen classic tales and one poem from the likes of Richard Matheson, Ray Bradbury, Roald ... Unknown localization key: "more"

Objev podobné jako Flight or Fright - Dan Simmons, Richard Matheson, Stephen King, Ambrose Bierce, Michael Lewis, Bev Vincent, Sir Arthur Conan Doyle, Tom Bissell, E.C.

Hyperion - Dan Simmons - audiokniha

Audiokniha: Legenda praví, že jednomu z poutníků splní Štír jeho přání, avšak ostatní zahynou…Ve vzdáleném světě zvaném Hyperion, ležícím na samém okraji Hegemonie a jejích zákonů, přistanou v doprovodu hvězdného kapitána templářské stromolodi kněz, voják, básník, detektivka, konzul a učenec s nemluvnětem. Nesourodá skupinka poutníků se vydává k tajemným Hrobkám času, aby čelila krvavému pohledu rubínových očí anděla bolesti a stovkám jeho smrtících čepelí. Každého člena výpravy pohánějí vlastní skryté motivace, jež vyplouvají na povrch, když si ve stanoveném pořadí navzájem svěřují své příběhy. S nimi se pozvolna odkrývá i skutečný charakter a nedozírný význam jejich cesty, která může vyústit v mezihvězdnou válku, při níž budou v sázce miliardy lidských životů. Nepřehledný konflikt mezi Kosmickými jednotkami impéria, hordami barbarských Vyvrženců a znepřátelenými frakcemi umělých inteligencí je totiž na spadnutí – a dějištěm prvních střetů se má stát právě nehostinná planeta, domov legendárního Štíra…První kniha hyperionského cyklu se odehrává v daleké budoucnosti, kdy lidstvo kolonizuje vesmír obývaný mimozemskými rasami. Dnes již klasické dílo světové science fiction autor důmyslně vystavěl po způsobu Canterburských povídek, aby s přispěním půltuctu rozmanitě podaných příběhů představil osobité hrdiny i jejich jedinečný svět.„Řekněme si to na rovinu: tahle kniha je mistrovské dílo!“ – SFBook „Každý z dílčích ... Unknown localization key: "more"

Objev podobné jako Hyperion - Dan Simmons - audiokniha

HP 100 Sanitizable Mouse Pad - dezinfikovatelná podložka pod myš

Podložka HP 100 Sanitizable Mouse Pad poskytuje hladký a protiskluzový povrch pro přesné sledování myši. Je dezinfikovatelná a odolná proti polití, což usnadňuje údržbu a hygienu. Rozměry podložky jsou 230 × 200 × 2 mm a je dodávána s dvouletou zárukou.

- Dezinfikovatelný a odolný proti polití povrch pro snadné čištění

- Hladký a protiskluzový povrch zajišťující přesné sledování myši

- Tichý pohyb myši bez rušivých zvuků klouzání

- Kompatibilní s většinou optických a laserových myší

Objev podobné jako HP 100 Sanitizable Mouse Pad - dezinfikovatelná podložka pod myš

HEJDUK SHOOTING PAD ICE Střelecká deska, bílá, velikost

Střelecká deska Hejduk SHOOTING PAD ICE věrně napodobuje povrch hokejového kluziště. Nová zdokonalená technologie zajišťuje precizní manipulaci s pukem. Produkt slouží jako efektivní tréninková pomůcka pro hokejisty.

- Autenticky simuluje pocit hokejového kluziště

- Vylepšená technologie pro optimální manipulaci s pukem

- Věrná imitace ledové plochy pro realistický trénink

- Kvalitní zpracování pro dlouhou životnost

Objev podobné jako HEJDUK SHOOTING PAD ICE Střelecká deska, bílá, velikost

Gary Simmons: Public Enemy

Long overdue, this first comprehensive survey spans three decades of Simmons’ richly layered, socially engaged artPublished with Museum of Contemporary Art Chicago. Covering 30 years of sculptures, paintings, works on paper, large-scale wall drawings, installations and site-specific works, this book presents the art of Gary Simmons, one of the most respected artists of his generation. Since the late 1980s, Simmons has played a key role in situating questions of race, class and gender identity within art discourse. He is notable for combining pop-cultural imagery with conceptual artistic strategies to expose and analyze histories of racism inscribed in US visual culture. Over the course of his career, Simmons has revealed traces of these histories in the fields of sports, cinema, literature, music, and architecture and urbanism while drawing on popular genres such as hip-hop, horror and science fiction. His approach is cool and unflinching in its interrogation of historical and cultural narratives, yet the results consistently deliver a strong emotional charge. This publication offers readers the opportunity to gain a holistic understanding of the complex, profoundly moving work of this influential artist. Gary Simmons was born in 1964 in New York City, where he was raised. Today he lives and works ... Unknown localization key: "more"

Objev podobné jako Gary Simmons: Public Enemy

Life Lessons from the Little Red Wagon - Ronald E. Simmons

Who would have thought that one of the most popular childhood toys held so many of life''s answers. In The Little Red Wagon, prolific business leader and public servant Ron Simmons invites you to leave ordinary behind and glide into the richly meaningful life you were intended to live. From his humble beginnings in the rural South to the heights of influence as an entrepreneur, finance executive, and three-term member of the Texas House of Representatives, Simmons mines the depths of his triumphs and travails to provide a wealth of applicable insights. Whether you''re out front holding the wagon''s handle, shifting the direction from inside, riding along as cargo, or pushing from the rear, the place you occupy will set your course toward more of the same or to bold adventure. Simmons has learned that it isn''t a lack of talent or ability that often holds us back. It''s the lure of the safe, comfortable path that threatens to keep us stuck in a rut of fear and negativity, speeding along with no clear destination, or passively catching a ride instead of taking initiative and action. Filled with winsome stories and hard-won lessons, The Little Red Wagonwill inspire you to: ... Unknown localization key: "more"

Objev podobné jako Life Lessons from the Little Red Wagon - Ronald E. Simmons

The Story Factor - Annette Simmons

Fully revised, updated, and expanded, this modern classic will teach you to use the art of storytelling to persuade, motivate, and inspire in life and businessAnyone seeking to influence others must first know their own story, and how to tell it properly. Whether you''re proposing a risky new venture, trying to close a deal, or leading a charge against injustice, you have a story to tell. Tell it well and you will create a shared experience with your listeners that can have profound results.In this modern classic, Annette Simmons reminds us that the oldest tool of influence is also the most powerful. Fully revised and updated to account for new technology and social media, along with two new chapters on the role of stories in the development of civilization and how to adjust your story to your specific goal, Simmons showcases over a hundred examples of effective storytelling drawn from the front lines of business and government, as well as myths, fables, and parables from around the world. Whether writing a screenplay, or announcing a corporate reorganization, Simmons illustrates how story can be used in ways that cold facts, bullet points, and directives can''t. These stories, combined with practical storytelling ... Unknown localization key: "more"

Objev podobné jako The Story Factor - Annette Simmons

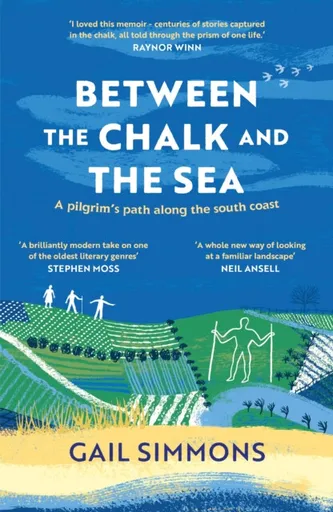

Between the Chalk and the Sea - Gail Simmons

''I loved this memoir'' - Raynor Winn, author of The Salt Path''A whole new way of looking at a familiar landscape'' - Neil Ansell, author of The Last Wilderness''Simmons observes the natural world with precision and affection'' - Times Literary SupplementAn old map. A lost pilgrimage route. A journey in search of our walking heritage.On an antique map in Oxford''s Bodleian Library, a faint red line threading through towns and villages between Southampton and Canterbury suggests a significant, though long-forgotten, road. Renamed the Old Way, medieval pilgrims are thought to have travelled this route to reach the celebrated shrine of Thomas Becket.Over four seasons, travel writer Gail Simmons walks the Old Way, winding 240 miles between the chalk hills and shifting seascapes of the south coast, to rediscover what a long journey on foot offers us today. What it means to embrace ''slow travel'' in the age of the car? Why does being a woman walking alone still feel like a radical act? Can we now reclaim pilgrimage as a secular act?Blending history, anthropology, etymology and geology, Gail''s walk reveals the rich natural and cultural heritage found on our own doorstep.

Objev podobné jako Between the Chalk and the Sea - Gail Simmons

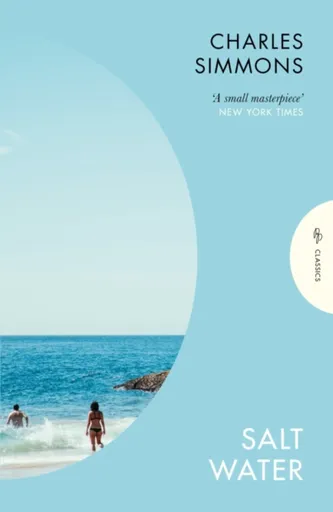

Salt Water - Charles Simmons

'A small masterpiece. Simmons has found the perfect, delicate, elegiac voice' New York Times Book Review'A perfectly-cut gem' Kirkus Reviews'Simply spellbinding' BooklistIt's 1963, and fifteen-year-old Michael is spending the summer in the usual place: his family's New England beach house. This isn't a summer like the others, though. This is the summer he falls in love with the girl next door, twenty-year-old Zina. This is the summer he begins to understand the difference between what adults say and what they really mean. This is the summer he finds himself betrayed and learns in his turn to betray. This is the summer his life falls apart.This devastating coming-of-age story, inspired by Ivan Turgenev's classic novel First Love, is a witty, elegiac masterpiece, which captures all the booze-soaked, salt-brined atmosphere of America's last summer of innocence.Part of the Pushkin Press Classics series: timeless storytelling by icons of literature, hand-picked from around the globe.Introduced by Vesna Goldsworthy.Charles Simmons (1924-2017) was for decades the editor of The New York Times Book Review. Born in Manhattan, he was educated at Columbia University and served in the Army in the Second World War. As well as Salt Water, he published several comic novels.Vesna Goldsworthy is originally ... Unknown localization key: "more"

Objev podobné jako Salt Water - Charles Simmons

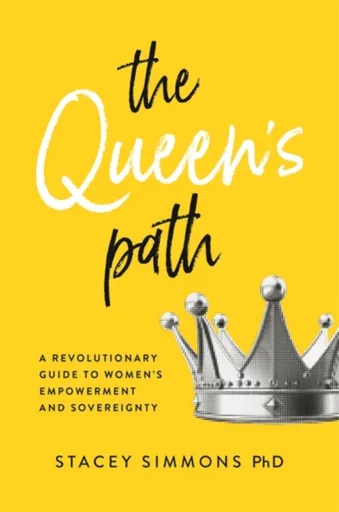

The Queen's Path - Stacey Simmons

A fascinating exploration of the Divided Woman, the key to understanding why women cannot take a hero’s journey. Every woman battles being a Divided Woman, whether she is a stay-at-home mom or a high-powered corporate executive.In this book, psychotherapist Dr. Stacey Simmons explores the tracks women are placed on that turn them against themselves at a young age. Using fairy tales, stories, films, television, musicals, and the lives of her patients, Dr. Simmons reveals an ancient pattern hidden in plain sight for over a thousand years. She named it The Queen’s Path, and in this book she explains how it has been used against women for millennia, and how women can turn the pattern to their advantage, and use it themselves to overcome obstacles and become the rightful queens of their own lives.Sovereignty—the ability to advocate for, and ultimately direct one’s own life—is the realm every person longs for. There is a path to sovereignty for every woman who wants it, if she’ll only place her glass slipper along The Queen’s Path.The Queen’s Path is a rare combination of both a guidebook and a story map to help anyone make sense of the world of women.

Objev podobné jako The Queen's Path - Stacey Simmons

Ian Fleming and Operation Golden Eye - Mark Simmons

This book tells the story of the various Allied operations and schemes instigated to keep Spain and Portugal out of WWII, which included the widespread bribery of high ranking Spanish officials and the duplicity of Admiral Wilhelm Canaris, head of the Abwehr. Ian Fleming and Alan Hillgarth were the architects of Operation Golden Eye, the sabotage and disruption scheme that would be put in place had Germany invaded Spain. Fleming visited the Iberian Peninsula and Tangiers several times during the war, arguably his greatest achievement in WWII and the closest he came to being a real secret agent. It was these visits which supplied much of the background material for his fiction – Fleming even called his home on Jamaica where he created 007 ''Goldeneye''. The book begins with Hitler''s dilemma about which way to move, and his meeting with Francisco Franco at Hendaye in October 1940, a major turning point in the war when an alliance between Germany and Spain seemed possible. Simmons explores the British reaction to this, with Operation Tracer being created by Admiral Godfrey, head of Naval Intelligence. This was a plan to leave a listening and observation post buried in the Rock of Gibraltar should ... Unknown localization key: "more"

Objev podobné jako Ian Fleming and Operation Golden Eye - Mark Simmons

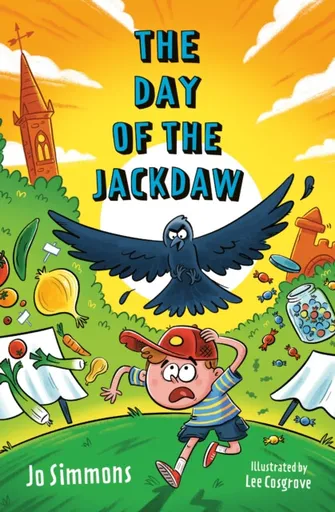

The Day of the Jackdaw - Jo Simmons

Village newcomer Alex must vanquish a vicious feathered foe to finally feel at home in this madcap caper from comedy genius and bestselling author Jo Simmons.Alex is not happy that his family are moving to the village of Noggings. He’s even less happy when he discovers that Noggings is under siege from Graham, a vicious jackdaw that has been terrorising the locals, dive-bombing kids in the school playground and targeting dog walkers and picnickers. As he tries to settle in to his new home, can Alex find a way to dodge the flapping fiend and learn what’s really behind these angry avian attacks?Particularly suitable for readers aged 9+ with a reading age of 8.

Objev podobné jako The Day of the Jackdaw - Jo Simmons

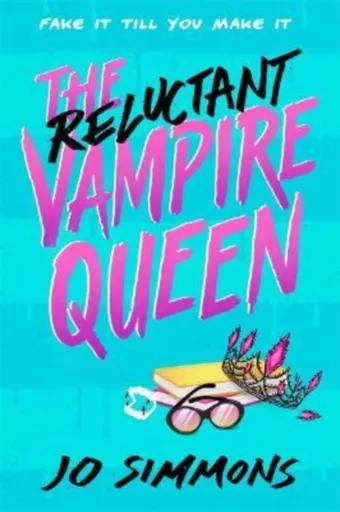

The Reluctant Vampire Queen - Jo Simmons

Geek Girl meets Buffy in a brilliantly funny new teen series from bestselling author Jo Simmons.

Objev podobné jako The Reluctant Vampire Queen - Jo Simmons

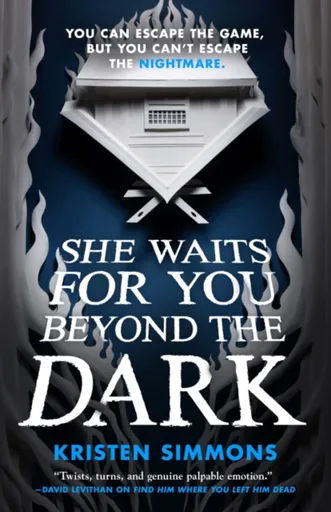

She Waits for You Beyond the Dark - Kristen Simmons

The finale to Kristen Simmons''s masterful horror duology that''s "Jumanji but Japanese-inspired" (Kendare Blake) about estranged friends playing a deadly game in a nightmarish folkloric underworld. “Twists, turns, and genuine palpable emotion.” —David Levithan • “Haunting and unforgettable.” —Melissa de la Cruz • “A nightmare I didn’t want to end.” —Terry J. Benton-Walker • “Absorbing.” —C. L. Herman • “Bone-chilling.” —Lauren Shippen • “Heart-pounding.” —Margaret Rogerson • “Twisted.” —Lish McBride • “Won''t let me sleep!” —Chelsea Mueller • "Full of surprises." —C. J. Redwine • “Intense.” —Kendare Blake"Death is not an ending, it’s simply the next chapter. Do not be afraid to turn the page...." It’s been one month since Ian’s reunited friends escaped the hellish game of Meido and saved him. The survivors may have sealed the gate to the world of the dead shut and destroyed Empress Izanami, but that doesn’t mean they aren’t still reeling over the challenges they endured. Trying to relax back in the world of the living, they take solace in the fact that they rescued Ian from the nightmare that tried to steal him away. But there’s just one problem—Ian didn’t come home alone. The empress—now possessing Ian''s heart—hitched a ride into their ... Unknown localization key: "more"

Objev podobné jako She Waits for You Beyond the Dark - Kristen Simmons

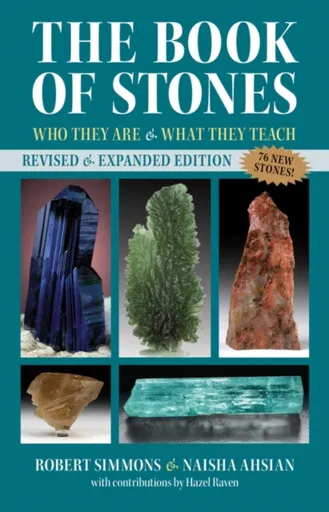

The Book of Stones - Naisha Ahsian, Robert Simmons

• Explores 455 crystals, minerals, gemstones, and their metaphysical energies, including vivid color photographs for each stone • For each stone, shares its scientific information, its element and chakra correspondences, its history, and its physical, emotional, and spiritual benefits • Includes guidance on how to work with crystals and stones and also explores the concept of crystal resonance Offering an illuminating alphabetical journey through the mineral kingdom, this comprehensive reference guide takes you deep into the world of crystals and their uses for spiritual awakening and self-healing. Exploring 455 gemstones and their metaphysical energies, the encyclopedia includes vivid color photographs for each stone to aid identification and showcase its beauty, as well as listing each gem’s physical, emotional, and spiritual benefits. The book begins with two introductory chapters by authors Naisha Ahsian and Robert Simmons detailing how to work with crystals and stones and exploring the concept of crystal resonance. Each stone entry includes the mineral name and photo, its elemental and chakra correspondences, keywords that indicate its properties, and a description of the crystal structure, hardness, history, and known locations of each mineral, plus any relevant legend or lore from the past. Each author then offers personal insights on ... Unknown localization key: "more"

Objev podobné jako The Book of Stones - Naisha Ahsian, Robert Simmons

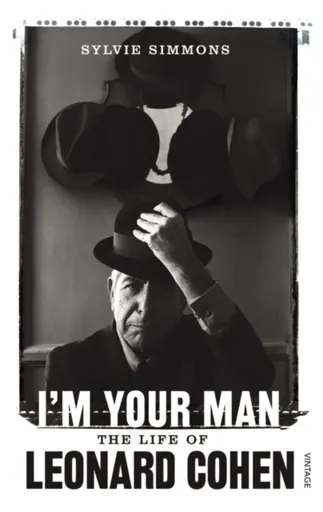

I'm Your Man - Sylvie Simmons

WITH A NEW AFTERWORD BY THE AUTHORThe definitive biography of the late Leonard Cohen - singer-songwriter, musician, poet, and novelist.The genius behind such classic songs as Suzanne, So Long, Marianne, Bird on the Wire and Hallelujah, Leonard Cohen has been one of the most important and influential songwriters of our time, a man of spirituality, emotion, and intelligence whose work has explored the definitive issues of human life - sex, religion, power, meaning, love.I''m Your Man explores the facets of Cohen''s life. Renowned music journalist Sylvie Simmons draws on Cohen''s private archives and a wealth of interviews with many of his closest associates, colleagues, and other artists whose work he has inspired.Containing exclusive material and interviews, this is the biography to buy on Leonard Cohen.

Objev podobné jako I'm Your Man - Sylvie Simmons

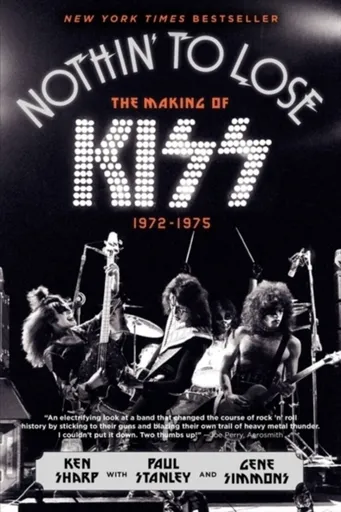

Nothin' to Lose - Paul Stanley, Ken Sharp, Mr. Gene Simmons

An indelible and irresistible portrait of the crucial formative years of the legendary rock band KISS and the music scene they changed forever—culminating with the groundbreaking success of their classic 1975 album Alive! and the smash single "Rock and Roll All Nite"Including original interviews with: Paul Stanley, Gene Simmons, Ace Frehley, Peter Criss, Bob Seger, Alice Cooper, and Ted Nugent, as well as members of Aerosmith, Black Sabbath, Rush, Slade, Blue Öyster Cult, Mott the Hoople, Journey, REO Speedwagon, Styx, Raspberries, the James Gang, the New York Dolls, Iggy & the Stooges, the Ramones, Suzi Quatro, Argent, and Uriah Heep.

Objev podobné jako Nothin' to Lose - Paul Stanley, Ken Sharp, Mr. Gene Simmons

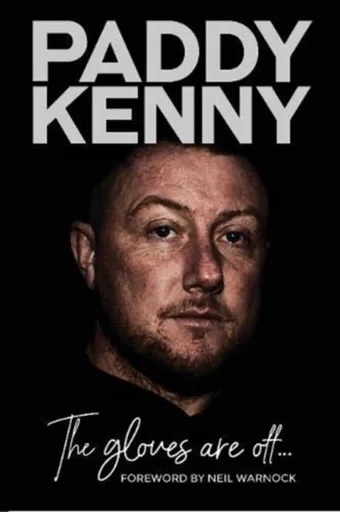

The Gloves Are Off - Danny Hall, Paddy Kenny

A larger-than-life figure who came from parks pitches to the Premier League, Paddy Kenny lifts the lid on his time in football; including conceding one of the game's most famous goals and having his eyebrow bitten off just days before facing Manchester United. This is Kenny's story... and the gloves are well and truly off.

Objev podobné jako The Gloves Are Off - Danny Hall, Paddy Kenny

ÚZ 1667 Daně z příjmů

Publikace obsahuje aktuální znění zákona o daních z příjmů se změnami účinnými od ledna 2026. Dále přináší platné znění zákona o rezervách, novelizovaný zákon o některých daňových opatřeních ve vztahu k Ukrajině, související vyhlášky, pokyny, sdělení a informace Ministerstva financí. Celkem zahrnuje 28 právních a dalších předpisů v aktuální podobě na jednom místě. Všechny změny jsou přehledně zvýrazněny tučně.V edici ÚZ dosud vyšly daně z příjmů pod č. 4, 12, 23, 35, 53, 54, 77, 94, 109, 111, 135, 142, 157, 163, 171, 201, 210, 231, 253, 315, 341, 369, 387, 403, 444, 462, 468, 522, 532, 570, 600, 621, 631, 640, 692, 700, 735, 770, 809, 852, 871, 928, 998, 1056, 1113, 1139, 1164, 1200, 1239, 1312, 1346, 1388, 1405, 1463, 1518, 1564 a 1616. Toto č. 1667 se od č. 1616 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o daních z příjmů Zákon č. 586/1992 Sb., o daních z příjmů Pokyn GFŘ D-59 čj. 75325/22/7100-10111-702407, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů Zákon č. 128/2022 Sb., o opatřeních v oblasti daní ... Unknown localization key: "more"

Objev podobné jako ÚZ 1667 Daně z příjmů

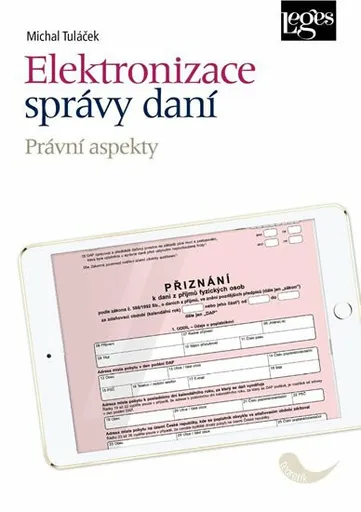

Elektronizace správy daní - Právní aspekty - Tuláček Michal

Monografie se zabývá právními problémy vyplývajícími z použití informačních a komunikačních technologií při správě daní, tedy v daňovém právu procesním. Elektronizace správy daní je specifickou oblastí elektronizace veřejné správy, ve které se do značné míry uplatní omezení vyplývající ze zvláštní povahy správy daní, a to zejména při práci s informacemi. Správa daní je založena na překonávání informační asymetrie mezi daňovým subjektem a správcem daně, což s sebou nese jak potřebu intenzivního sběru údajů o daňových subjektech, tak zachovávání povinnosti daňové mlčenlivosti jako jedné z nejzásadnějších hodnot sledovaných při správě daní. Kniha proto analyzuje, které postupy obvyklé v jiných oblastech veřejné správy lze aplikovat při správě daní a které jsou naopak z principu vyloučeny. Autor popisuje trendy v oblasti elektronizace správy daní obvyklé v České republice i v zahraničí a na základě toho zkoumá jednotlivé konkrétní právní aspekty, které z nich vyplývají. Zkoumanými oblastmi elektronizace správy daní jsou zejména elektronická komunikace se správcem daně, externí správa informačních systémů správce daně, zásahy do soukromí při správě daní včetně vytěžování dat (data mining) a sledování daňových subjektů v reálném čase a odpovědnost za selhání nástrojů poskytnutých správcem daně. Závěrem knihy autor formuluje právní principy, které se týkají elektronizace správy daní, a porovnává je ... Unknown localization key: "more"

Objev podobné jako Elektronizace správy daní - Právní aspekty - Tuláček Michal

DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

První letošní novela zákona o daních z příjmů s účinností od 1. července 2024 přinesla mimo jiné i změny v oblasti osvobození příjmů ze závislé činnosti. O jaké změny se jedná? A jak je to s uplatněním repo sazby v rámci daňového řízení, v souvislosti se sankcemi vymezenými v daňovém řádu?• Zákon o daních z příjmů – novelaPodle § 6 odst. 9 nového písmene t) zákona o daních z příjmů je od daně, kromě příjmů uvedených v § 4, dále osvobozen příjem zaměstnance ve formě stravování poskytovaného jako nepeněžní plnění určené k přímé spotřebě na pracovišti zaměstnavatele nebo k přímé spotřebě v rámci stravování zajišťovaného prostřednictvím jiného subjektu než zaměstnavatele poskytnutého zaměstnavatelem, u kterého tento zaměstnanec do svého odchodu do starobního důchodu nebo invalidního důchodu pro invaliditu třetího stupně vykonával činnost, ze které plynul příjem ze závislé činnosti, a to v úhrnu za kalendářní den do výše70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, snížené o výši příjmu poskytnutého tímto zaměstnavatelem osvobozeného podle písmene b)...• Dodání zboží a poskytnutí služby v tuzemskuJednou ze základních povinností plátce daně, které mu ukládá zákon o DPH, je povinnost přiznat ve stanovených případech ... Unknown localization key: "more"

Objev podobné jako DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

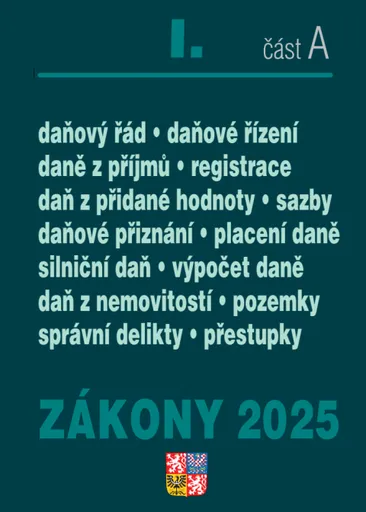

Zákony I/A 2025 Daňové zákony - ZDP, DPH, daňový řád, silniční daň, daň z nemovitostí

Zákony I A obsahují právní předpisy pro oblast daní, rozpočtových pravidel, evidence tržeb, finanční zprávy. Všechny právní předpisy obsahují novely zákonů schválených během roku 2024 k právnímu stavu 1. 1. 2025.OBSAH ZÁKONY I /2025 část A1. kapitola – Správa daníZákon č. 280/2009 Sb. daňový řád2. kapitola – Daně z příjmůZákon č. 586/1992 Sb. o daních z příjmů3. kapitola – Daň z přidané hodnotyZákon č. 235/2004 Sb. o dani z přidané hodnoty4. kapitola – Silniční daňZákon č. 16/1993 Sb. o silniční dani5. kapitola – Daň z nemovitostiZákon č. 338/1992 Sb. o dani z nemovitostíNovela zákona o DPH.Vedle implementačních ustanovení obsahuje návrh i řádnou novelu zákona o daniz přidané hodnoty spočívající ve změnách, jejichž cílem je snaha o další zefektivnění procesuvýběru a správy daně z přidané hodnoty a zvýšení právní jistoty dotčených subjektů. K těmtoúpravám se přistupuje na základě poznatků správce daně i dotčených subjektů, které odrážejíaplikační praxi.Hlavní změnou, kterou tato novela přináší, je otevření možnosti čerpat výhod režimu pro malépodniky v tuzemsku i osobám, které jsou usazeny v jiném členském státě (nemají v tuzemskusídlo). Tedy vedle tuzemského režimu pro malé podniky zavádí tzv. přeshraniční režim promalé podniky. Z tohoto pohledu dochází k jakémusi zrovnoprávnění tuzemských osobpovinných k dani s osobami usazenými ... Unknown localization key: "more"

Objev podobné jako Zákony I/A 2025 Daňové zákony - ZDP, DPH, daňový řád, silniční daň, daň z nemovitostí

Meritum Daň z příjmů 2024 - Jiří Vychopeň

Meritum Daň z příjmů 2024 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2024. Z hlavních změn s účinností od 1. 1. 2024 vybíráme: změny v oblasti osvobození od daní z příjmů, zvýšení limitu pro osvobození od daně u příjmů z chovu včel, příjmů z příležitostných činností a příležitostného nájmu movitých věcí, zavedení limitu pro osvobození vybraných zaměstnaneckých benefitů od daně, sjednocení daňového režimu pro peněžní i nepeněžní formu stravování zaměstnanců, nová úprava daňové podpory spoření na stáří, vymezení nízkoemisního vozidla a bezemisního vozidla pro účely daní z příjmů, stanovení hodnoty nepeněžního příjmu zaměstnance ve výši 0,25 % vstupní ceny vozidla pro případ poskytnutí bezemisního motorového vozidla zaměstnavatele i pro soukromé účely zaměstnance, nová úprava zdanění zaměstnaneckých akcií, zrušení možnosti snižovat základ daně o zaplacené příspěvky odborové organizaci, stanovení sazby daně ve výši 23 % pro část základu daně přesahující 36násobek průměrné mzdy, nová úprava slevy na manžela, zrušení slevy na studenta a slevy za umístění dítěte, zvýšení sazby daně z příjmů právnických osob z 19 % na 21 %, nová úprava ... Unknown localization key: "more"

Objev podobné jako Meritum Daň z příjmů 2024 - Jiří Vychopeň

DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

Fyzické osoby mohou využít možnosti odpočtu zaplacených úroků z hypotečního úvěru od základu daně z příjmů v rámci ročního zúčtování záloh na daň a daňového zvýhodnění. Jak správně postupovat se dočtete v příspěvku Hypoteční úvěry – daňové řešení odpočtu úroků. Z pohledu přímých a nepřímých daní nepřehledněte články: Odpisování fotovoltaiky – změny, Zálohy na daň z příjmů, Daňové řešení dohod – změna, Základ pro výpočet DPH – změny, Dobrovolná registrace k DPH... • Zálohy na daň z příjmů Poplatníci daně z příjmů jsou podle zákona o daních z příjmů povinni platit zálohy na daň, naplní-li zákonné podmínky. Platba záloh na daň z příjmů na straně fyzických osob se řídí jak výší příjmů, tak i druhem příjmu. Poplatníci s příjmy podle § 6 zákona, tj. s příjmy ze závislé činnosti (zaměstnanci), jsou povinni platit měsíční zálohy podle§ 38h ZDP. Poplatníci – FO s příjmy podle § 7, 8 a 9 zákona (tj. ze samostatné činnosti, kapitálového majetku a nájmu), platí zálohy podle § 38a zákona. Poplatníci – FO s příjmy podle § 10 ZDP (tj. ostatní příjmy), zálohy neplatí... • Fotovoltaika – odpisy Podle předkladatelů novely energetického zákona dojde zrušením dosavadního způsobu odpisování fotovoltaických elektráren (zrušením ustanovení § 30b ZDP) k ... Unknown localization key: "more"

Objev podobné jako DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

Publikace obsahuje novelizovaný zákon o spotřebních daních po změnách k 1. 7. 2025. Ke stejnému datu se významně změnil také zákon o lihu a zákon o povinném značení lihu. V publikaci jsou dále novelizované texty zákonů upravujících daň ze zemního plynu a daň z elektřiny, a daň z pevných paliv. Dále jsou zde všechny příslušné vyhlášky k zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.Obsah:kapitola I - SPOTŘEBNÍ DANĚ Přehled zákona o spotřebních daních Zákon č. 353/2003 Sb., o spotřebních daních Vyhláška č. 370/2003 Sb., kterou se stanoví podmínky a náležitosti pro prokázání skutečností rozhodných pro posouzení žádosti o snížení zajištění spotřební daně nebo o upuštění od jeho poskytnutí Vyhláška č. 468/2003 Sb., o stanovení vzorce pro výpočet extraktu původní mladiny a metodách určení extraktu původní mladiny Vyhláška č. 237/2005 Sb., kterou se stanoví výše technicky zdůvodněných ztrát při dopravě a skladování minerálních olejů Vyhláška č. 313/2005 Sb., o stanovení vzoru a náležitostí záruční listiny pro zajištění spotřební daně ručením Vyhláška č. 79/2019 Sb., o způsobu výpočtu výše nároku na vrácení spotřební daně z minerálních olejů spotřebovaných v zemědělské prvovýrobě nebo při provádění hospodaření v lese Vyhláška č. 82/2019 Sb., o tabákových nálepkách Vyhláška č. ... Unknown localization key: "more"

Objev podobné jako ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

ÚZ 1668 Daň z přidané hodnoty

Publikace přináší aktuální znění zákona o DPH k 1. lednu 2026. Součástí je také platné znění směrnice Rady EU o společném systému DPH a další evropské i české předpisy – celkem sedm dokumentů v aktuální podobě. Veškeré změny jsou přehledně vyznačeny tučně.V edici ÚZ vyšly dosud předpisy z oblasti DPH a spotřebních daní pod č. 1, 11, 33, 55, 56, 86, 112, 120, 170, 184, 199, 220, 248, 258, 295, 319, 373, 394, 401, 423, 436, 472, 505, 515, 528, 598, 632, 642, 690, 729, 766, 831, 865, 927, 997, 1058, 1112, 1144, 1165, 1199, 1240, 1313, 1343, 1387, 1406, 1448, 1462, 1519, 1565 a 1615. Toto č. 1668 se od č. 1615 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o dani z přidané hodnoty Zákon č. 235/2004 Sb., o dani z přidané hodnoty Vyhláška č. 163/2025 Sb., o způsobu výpočtu podlahové plochy pro účely daně z přidané hodnoty Směrnice Rady 2006/112/ES ze dne 28. listopadu 2006 o společném systému daně z přidané hodnoty Nařízení Rady (EU) č. 282/2011 ze dne 15. března 2011, kterým se stanoví prováděcí opatření ke směrnici 2006/112/ES o společném systému daně z přidané hodnoty (přepracování) Směrnice Rady 2008/9/ES ze dne 12. února ... Unknown localization key: "more"

Objev podobné jako ÚZ 1668 Daň z přidané hodnoty

Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Kniha - autor Petr Taranda; Ladislav Jouza, 224 stran, česky Zákon o dani z nemovitých věcí s komentářem Zákon upravuje daň z nemovitých věcí, kterou tvoří daň z pozemků a daň ze staveb a jednotek. Zákon stanoví předmět daně, poplatníky daně, základ daně, sazby daně a za jakých podmínek jsou nemovité věci od daně osvobozeny. Od doby svého přijetí byl již vícekrát novelizován, přičemž poměrně významnější novela jej stihla v souvislosti s rekodifikací soukromého práva. Další novely byly provedeny v nedávné době a jde o novely spíše technického rázu. Touto daní je každoročně zdaňováno vlastnictví nemovité věci. Už i z toho důvodu, že výnos z této daně je dlouhodobě stabilní a možnosti pro vznik jakéhokoli daňového úniku na této dani jsou silně omezené, bude tato daň i v budoucnu jedním ze základních pilířů příjmů obecních rozpočtů. Zákon o inspekci práce s komentářem Kontrola dodržování pracovněprávních předpisů a předpisů bezpečnosti a ochrany zdraví při...

Objev podobné jako Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Dane, účtovníctvo, odvody bez chýb, pokút a penále 2/2023: Zmeny v sociálnom poistení (9771336798282)

Kniha - 80 stran, česky Preddavok na daň z príjmov je definovaný v zákone o dani z príjmov ako povinná platba na daň, ktorá sa platí v priebehu zdaňovacieho obdobia, ak skutočná výška dane za toto obdobie nie je ešte známa. Preddavky na daň sa platia miestne príslušnému správcovi dane v eurách, pričom po skončení zdaňovacieho obdobia sa preddavky na daň zaplatené na toto zdaňovacie obdobie započítajú na úhradu dane za toto zdaňovacie obdobie. Pri výpočte dane za predchádzajúce zdaňovacie obdobie na účely určenia výšky preddavkov na daň platených v zdaňovacom období 2023 sa vychádza zo základu dane zníženého o daňovú stratu, ktorý je uvedený v riadku 500 daňového priznania za zdaňovacie obdobie roka 2022, prenásobeného sadzbou dane 21 %, resp. 15 %.

Objev podobné jako Dane, účtovníctvo, odvody bez chýb, pokút a penále 2/2023: Zmeny v sociálnom poistení (9771336798282)

Daně a účetnictví bez chyb, pokut a penále 6-7/2024

S účinnosti od 1. ledna 2024 došlo k novele zákona o daních z příjmů, která upravuje daňové řešení zdravotních a volnočasových benefitů v roce 2024.Problematice přímých a nepřímých daní a daňových výdajů nalezněte v článcích Minimální mzda z pohledu daně z příjmů FO, Práce na dálku – daňové řešení, Závazná posouzení v oblasti DPH, Technické zhodnocení staveb v DPH a Ukončení, přerušení činnosti – změna daňových výdajů…Vyúčtování záloh na zdanitelné plnění a DPH* Záloha je pro účely zákona o DPH chápána prakticky jako úplata přijatá před datem uskutečnění plnění. Plátce, který přijme zálohu před datem uskutečnění zdanitelného plnění v tuzemsku, z něhož mu vzniká povinnost přiznat daň na výstupu, je obecně povinen z přijaté zálohy k datu jejího přijetí přiznat daň. Novelou zákona o DPH byly s účinností od 1. 1. 2024 provedeny změny týkající se sazeb DPH. V souvislosti s tím řada plátců postupovala nesprávně při vyúčtování záloh přijatých do konce roku 2023, které se vztahovaly ke zdanitelným plněním uskutečněným v roce 2024, u nichž se od 1. 1. 2024 změnila sazba daně. K této problematice byla také koncem ledna 2024 zveřejněna Informace GFŘ ke stanovení základu daně při změně sazeb DPH. V článku jsou vysvětleny s využitím příkladů ... Unknown localization key: "more"

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 6-7/2024

DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Stavíte nebo se chystáte stavět, rekonstruovat? Pro vás jsme zpracovali aktualizovaný článek, v němž je komplexně vysvětlena problematika DPH ve stavebnictví podle aktuálně platné právní úpravy. Novela zákona o DPH navazující na nový stavební zákon přinesla v této oblasti dílčí změny, na které je v textu upozorněno. Poskytujete stavební a montážní práce i do zahraniční? Na příkladech vám vysvětlíme správný postup při uplatňování daně. Problémy v praxi přináší dlouhodobě u stavebních a montážních prací také režim přenesení daňové povinnosti na příjemce plnění.Pro poplatníka daně z příjmů fyzických osob je velmi důležité znát všechny své možnosti vedoucí k optimalizaci daňové povinnosti a to tak, aby tyto možnosti nepropadly v příslušném zdaňovacím období. Jednou z možností, jak snížit daňovou povinnost poplatníka daně z příjmů fyzických osob, je v plné míře využít všech nezdanitelných částí. V jednotlivých kapitolách a četných příkladech vycházíme z nejnovějšího znění zákona o daních z příjmů pro rok 2024.DPH ve stavebnictví, montážní a stavební práceV návaznosti na zákon č. 89/2012 Sb. občanský zákoník (dále jen občanský zákoník) není od 1. 1. 2014 v zákoně o DPH používán pojem nemovitost a v terminologii občanského zákoníku je používán pojem „nemovitá věc“, která je zahrnuta pod pojem „zboží“, jak vyplývá z § ... Unknown localization key: "more"

Objev podobné jako DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Daň z příjmů 2025 - Jiří Vychopeň

Meritum Daň z příjmů 2025 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 11. 2. 2025. Z hlavních změn s účinností od 1. 1. 2025 vybíráme: nová úprava osvobození od daně u příjmů FO z převodu podílu v obchodní korporaci nebo z převodu cenných papírů, zvýšení limitu pro osvobození od daně u některých nepeněžních zaměstnaneckých benefitů, nové vymezení příjmů ze závislé činnosti podléhající zvláštní sazbě daně vybírané srážkou ze samostatného základu daně, změny související se zvýšením minimální mzdy od 1. 1. 2025, zvýšení měsíční zálohy pro poplatníky v 1. pásmu paušálního režimu, nová právní úprava odpisů hmotného majetku po jeho přemístění nebo přeřazení ze zahraničí do ČR, změny související s novým zákonem o veřejných kulturních institucích. Změny s dopadem i pro zdaňovací období roku 2024: prodloužení platnosti některých daňových opatření v souvislosti s ozbrojeným konfliktem na území Ukrajiny i pro zdaňovací období 2024–2026, nová úprava podmínek pro osvobození příjmů, které je podmíněno vynaložením prostředků získaných z těchto příjmů na obstarání vlastní bytové potřeby poplatníka (účinnost od 1. 7. 2024), nová právní úprava ocenění nepeněžního ... Unknown localization key: "more"

Objev podobné jako Daň z příjmů 2025 - Jiří Vychopeň

Daň z přidané hodnoty 2025 - Zdeněk Kuneš

Daň z přidané hodnoty 2025. Úplné znění zákona o DPH k 1. 1. a 1. 7. 2025 s pedagogickými pomůckami včetně komentářů a grafů Dvanácté vydání této publikace obsahuje novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, k 1. lednu a 1. červenci 2025 a s tím související nové a upřesněné výklady tohoto zákona. Výklad všech ustanovení zákona o DPH je doplněn o množství příkladů z praxe. Publikaci tak využijí všichni, kteří se při své práci s DPH setkávají a potřebují této problematice porozumět. V aktuálním vydání naleznete výklad změn zákona o DPH od 1. ledna 2025, týkající se především stanovení obratu a na to navazující registrace osoby povinné k dani za plátce, změny jsou také v případě registrace identifikované osoby. Upozorněno je na nový přeshraniční režim pro malé podniky. Rozebrány jsou všechny úpravy týkající se prodloužení lhůty pro opravu základu daně, nové povinnosti provést opravu základu daně a opravu odpočtu daně i po zrušení registrace plátce nebo identifikované osoby a nové povinnostiprovést opravu odpočtu daně u pohledávky po její splatnosti. Poukázáno je také na zrušení postupu pro uplatnění daně u majetku vytvořeného vlastní činností a návazně na to na úpravu způsobu výpočtu odpočtu daně v poměrné ... Unknown localization key: "more"

Objev podobné jako Daň z přidané hodnoty 2025 - Zdeněk Kuneš

Daně, účetnictví, vzory a případy 9-10/2021

Kniha - autor Ivan Macháček; Eva Sedláková; Zdenka Cardová, 192 stran, česky, brožovaná bez přebalu lesklá Snahou každého poplatníka daně z příjmů je v daňovém přiznání minimalizovat svůj základ daně a tím i minimalizovat svou daňovou povinnost. Do daňových výdajů lze uplatnit pouze daně z majetku, tj. daň z nemovitých věcí (daň z nabytí nemovitých věcí je od prosince 2019 zrušena) při zaplacení a daň silniční. Daňovým výdajem však jsou i jiné daně, pokud tak zákon výslovně stanoví. Vymezení mimořádných opatření v pandemickém zákoně je koncipováno tak, aby jejich prostřednictvím nemohlo dojít k razantnímu plošnému omezení základních práv a svobod. Titul obsahuje: • Optimalizace základu daně 2021 • Daňové a nedaňové výdaje v daních • Pandemický zákon

Objev podobné jako Daně, účetnictví, vzory a případy 9-10/2021

Elektronizace správy daní: Právní aspekty (978-80-7502-434-3)

Kniha - autor Michal Tuláček, 216 stran, česky, brožovaná bez přebalu lesklá Monografie se zabývá právními problémy vyplývajícími z použití informačních a komunikačních technologií při správě daní, tedy v daňovém právu procesním. Elektronizace správy daní je specifickou oblastí elektronizace veřejné správy, ve které se do značné míry uplatní omezení vyplývající ze zvláštní povahy správy daní, a to zejména při práci s informacemi. Správa daní je založena na překonávání informační asymetrie mezi daňovým subjektem a správcem daně, což s sebou nese jak potřebu intenzivního sběru údajů o daňových subjektech, tak zachovávání povinnosti daňové mlčenlivosti jako jedné z nejzásadnějších hodnot sledovaných při správě daní. Kniha proto analyzuje, které postupy obvyklé v jiných oblastech veřejné správy lze aplikovat při správě daní a které jsou naopak z principu vyloučeny. Autor popisuje trendy v oblasti elektronizace správy daní obvyklé v České republice i v...

Objev podobné jako Elektronizace správy daní: Právní aspekty (978-80-7502-434-3)

ÚZ 1533 Spotřební daně (978-80-7488-574-7)

Kniha - 288 stran, česky, brožovaná bez přebalu lesklá Publikace obsahuje aktuální znění zákona o spotřebních daních vč. 181 změn účinných od 13. 2. 2023. V publikaci jsou dále aktuální texty zákona o lihu, zákonů upravujících daň ze zemního plynu, daň z pevných paliv a daň z elektřiny, a všechny příslušné vyhlášky ke všem zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.Spotřební daně dosud v edici ÚZ vyšly pod č. 1, 11, 33, 55, 56, 86, 112, 120, 170, 184, 199, 220, 248, 258, 295, 319, 373, 394, 401, 423, 436, 472, 505, 516, 550, 635, 649, 694, 704, 790, 838, 896, 932, 1020, 1060, 1095, 1122, 1145, 1190, 1216, 1314, 1349, 1415, 1487 a 1505. Toto číslo 1533 se od č. 1505 liší předpisy zvýrazněnými v obsahu tučně.Obsah:kapitola I - SPOTŘEBNÍ DANĚ Přehled zákona o spotřebních daních Zákon č. 353/2003 Sb., o spotřebních daních Vyhláška č. 370/2003 Sb., kterou se stanoví podmínky a náležitosti pro prokázání skutečností...

Objev podobné jako ÚZ 1533 Spotřební daně (978-80-7488-574-7)

meritum Daň z přidané hodnoty 2019 (999-00-018-5489-8)

Elektronická kniha - autor Zdeňka Hušáková, 152 stran, česky Meritum Daň z přidané hodnoty 2019 obsahuje z hlediska praktického využití srozumitelný výklad problematiky DPH a je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do tří částí: obecné principy daně z přidané hodnoty, uplatňování daně z přidané hodnoty, správa daně z přidané hodnoty. Výklad je zpracován ve znění právních předpisů k 1. 4. 2019. Vydání merita DPH pro rok 2019: zahrnuje významné změny přijaté daňovým balíčkem (zákon č. 80/2019 Sb.) s účinností od 1. 4. 2019, se věnuje novým pravidlům uplatňování DPH u poukazů, změnám v úpravě odpočtu a opravám základu daně a výše daně pro daň z přidané hodnoty a dále se zaměřuje na nová pravidla pro výpočet daně a stanovení místa plnění při poskytování digitálních služeb.

Objev podobné jako meritum Daň z přidané hodnoty 2019 (999-00-018-5489-8)

Meritum Daň z příjmů 2021 (978-80-7676-084-4)

Kniha - autor Jiří Vychopeň, 580 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: -daň z příjmů fyzických osob, -daň z příjmů právnických osob, -daňové výdaje (náklady), -majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: -změny v podmínkách pro osvobození některých příjmů od daně, -nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, -zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, -zrušení solidárního zvýšení daně, -zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob,...

Objev podobné jako Meritum Daň z příjmů 2021 (978-80-7676-084-4)

meritum Daň z příjmů 2021 (978-80-7676-084-4)

Elektronická kniha - autor Jiří Vychopeň, 580 stran, česky meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: změny v podmínkách pro osvobození některých příjmů od daně, nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, zrušení solidárního zvýšení daně, zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob, zavedení nového institutu...

Objev podobné jako meritum Daň z příjmů 2021 (978-80-7676-084-4)

Zákon o spotřebních daních - Komentář - Bohumila Kotenová, Petra Petrová

Odborný průvodce pro aplikaci zákona o spotřebních daních zohledňující poslední vývoj v této oblasti. Přináší výklad pojmů nově zavedených do zákona implementací směrnic Rady EU k energetickým, alkoholickým a tabákovým výrobkům. Věnuje se výkladu změn souvisejících s implementací novely zákona č. 80/2019 Sb., která přinesla vedle aktualizace kódů nomenklatury v zákoně o spotřebních daních a dalších dílčích úprav především zavedení nové spotřební daně, a to daně ze zahřívaných tabákových výrobků. Poslední novela č. 364/2019 Sb. s obecnou účinností od 1. ledna 2020 přinesla zvýšení sazeb daně u lihu a tabákových výrobků. Poskytuje výklad k oblastem, které jsou specifické pro národní úpravu v oblasti spotřebních daních, jako je povolovací řízení, problematika značkování a barvení, resp. značkování minerálních olejů, nakládání se zvláštními minerálními oleji, daň ze surového tabáku a nakládání s ním. A zabývá se také změnou sazeb u spotřebních daní. Přináší praktické informace o principech provozování daňového skladu a o podmínkách získání a používání dalších povolení vydávaných správci daně. Předkládá vybrané rozsudky ESD, informace o stanoviscích celní správy a závěry z koordinačních výborů KDP ČR a MF ČR. Autorský tým tvoří specialisté na spotřební daň s dlouholetou praxí v tomto oboru, a to jak z celní správy, tak ze strany daňových ... Unknown localization key: "more"

Objev podobné jako Zákon o spotřebních daních - Komentář - Bohumila Kotenová, Petra Petrová

Poradce 5-6/2025 Zákon o dani z přidané hodnoty

Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň. Princip této daně je v tom, že dodavatel, pokud je registrován jako plátce, musí odvést z obchodu část hodnoty, pokud je tento obchod předmětem daně. Naopak odběratel si za jistých podmínek může zažádat o vrácení daně, kterou při obchodu dodavateli (plátci) zaplatil. Je to typ nepřímé daně, protože není možné dopředu jednoznačně určit daňového poplatníka, tedy osobu, která bude v konečné fázi daň platit. Definována může být pouze osoba, která konkrétní nepřímou daň odvádí státu, tedy plátce daně.

Objev podobné jako Poradce 5-6/2025 Zákon o dani z přidané hodnoty

Přehled judikatury ve věcech daně dědické, daně darovací a daně z převodu nemovitostí

Soubor judikátů z oblasti majetkových daní, tedy daní upravených zákonem č. 357/1992 Sb., o dani dědické, dani darovací a dani z převodu nemovitostí, ve znění pozdějších předpisů.Rozhodnutí jsou pro přehlednost rozdělena podle druhu daně a vybrána jsou taková rozhodnutí, která se v praxi vyskytují nejčastěji a jsou z pohledu žalobních námitek nejzajímavější.Publikace je doplněna praktickým rejstříkem a přehledem judikátů.

Objev podobné jako Přehled judikatury ve věcech daně dědické, daně darovací a daně z převodu nemovitostí

Roční zúčtování daně z příjmů ze závislé činnosti za rok 2023 - Ing. Jana Rohlíková, Iva Rindová

Podrobný výklad reaguje na všechny změny, k nimž v oblasti ročního zúčtování za dané období došlo, a zobecňuje i poznatky z praxe. Základní osnova vychází z jednotlivých ustanovení zákona o daních z příjmů a navazujících ustanovení právních předpisů dotýkajících se přímo či nepřímo procesu zaměstnavatelem prováděného ročního zúčtování.*****Novinky oproti předchozímu vydání * V letošním vydání bude rozšířena kapitola týkající se podání Vyúčtování v méně častých případech, jakými jsou likvidace společnosti, úmrtí zaměstnavatele, fúze a další. Samostatná část odpovědí na dotazy je věnována odpočtu úroků z hypotečního úvěru nebo z úvěru ze stavebního spoření.Zcela nově je do knihy vložena rovněž samostatná podkapitola věnovaná problematice promíjení příslušenství daně a s tím související Pokyn GFŘ D-58, který přetiskujeme v knize v úplném znění.*****Proč tuto příručku potřebujete? * Publikace provází procesem ročního zúčtování nejen vůči daňovým poplatníkům, ale i vůči správci daně. Popisuje také procesní postup podle daňového řádu při vyúčtování daně prováděném v roce 2024 za rok 2023, vysvětluje rozdíly v tiskopisech Vyúčtování zálohové daně a daně vybírané srážkou podle zvláštní sazby daně. Obsahuje výčet situací, kdy lze roční zúčtování zaměstnanci provést, a kdy naopak ne. Zabývá se i osvobozenými příjmy a uplatněním nezdanitelných částí základu daně. Součástí jsou i příklady a ukázky ... Unknown localization key: "more"

Objev podobné jako Roční zúčtování daně z příjmů ze závislé činnosti za rok 2023 - Ing. Jana Rohlíková, Iva Rindová

Účetnictví a daň z příjmů - Jana Skálová

Publikace Účetnictví a daň z příjmů se věnuje vlivu zákona o daních z příjmů na účetnictví podnikatelských subjektů. Obsahuje nezbytný teoretický podklad i navazující praktické příklady.Úvod knihy je věnován konstrukci základu daně z příjmů právnických osob, tedy úpravě výsledku hospodaření z účetnictví na daňový základ. Následuje rozbor transakcí s některými aktivy či pasivy. Najdeme zde tedy kapitoly jako účetní a daňové dopady dlouhodobého hmotného nebo nehmotného majetku, daňové souvislosti rezerv a opravných položek, vliv daně z příjmů na transakce s cennými papíry, daně při výplatě vlastního kapitálu. Podrobně je rozebrána odložená daň, tedy důvody jejího vzniku, příklady účtování o odložené daňové pohledávce či závazku. Mezi nejzajímavější patří kapitoly o daňových souvislostech prodeje a vkladu obchodního závodu či daňové posuzování fúzí nebo rozdělení, včetně rozdělení vyčleněním.Publikace je určena široké účetní veřejnosti, tedy účetním, daňovým poradcům, auditorům nebo pracovníkům Finanční správy. Dobře poslouží zájemcům o zkoušky na daňové poradce i studentům ekonomických oborů vysokých škol, kteří do vztahu účetnictví a daně z příjmů potřebují proniknout.Právní stav publikace je k 1. 5. 2025Autorka Jana Skálová je auditorka, daňová poradkyně, partner společnosti TPA. Působí na VŠE v Praze, katedře finančního účetnictví a auditingu. Je členkou Prezidia Komory daňových poradců ČR, zde dále vykonává funkci ... Unknown localization key: "more"

Objev podobné jako Účetnictví a daň z příjmů - Jana Skálová

The Curry Guy Easy - Dan Toombs

Dan Toombs, The Curry Guy, has perfected the art of British Indian Restaurant (BIR) cooking. In his highly anticipated new book, Curry Guy Easy, Dan shares the secrets of fuss-free curries, ones that can be made in half the time but still taste as good as the takeaway. Dan has been besieged by requests for more curry house favourites, ones that can be cooked with very little equipment and faff, and without all the need for complex restaurant preparation. Here he shares long-awaited recipes for the likes of Chicken 65, Black Dhal, Aloo Chaat, Simple Dosas, Prawn Balti, Lamb Keema Saag, and many more. Whether it's getting your curry cooked and on the table speedily, or doing minimal chopping and mixing before popping into a pan to simmer away happily, Dan's dishes mean you spend less time on the washing-up and more on the enjoyment of eating. For BIR food lovers all over the world, this is an essential guide to making their favourite recipes at home. Dan has spent years researching the methods and secrets of Indian chefs and here he distils that knowledge into a fabulous collection of 100 simple, delectable dishes. Review 'What a book! Just wonderful. ... Unknown localization key: "more"

Objev podobné jako The Curry Guy Easy - Dan Toombs