kaledonsky gambit dan moren

Kaledonský gambit - Dan Moren

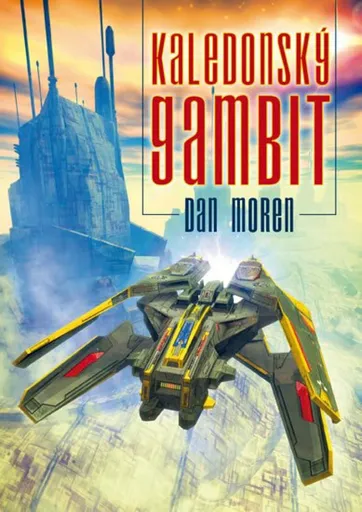

Mezigalaktická studená válka, politické a vojenské soupeření supervelmocí, vynález tajné zbraně, která může ovlivnit křehkou rovnováhu a možná i zničit celý svět. A mezi tím vším antihrdina Eli Brody, který se dostává do soukolí politických bojů a vysoké špionážní hry. Po dlouhých letech, která strávil jako uklízeč hajzlíků na vzdálené planetě, se vrací na svou domovskou Kaledonii, ale tam ho už dávno nečeká to, co před devíti lety opustil. Stejně jako v šachové hře vyžaduje gambit oběti, tak i Eli Brody bude muset leccos překonat i obětovat, než bude hra dohrána do konce. Kaledonský gambit je klasický sci-fi příběh s prvky špionážního thrilleru, okořeněný notnou dávkou suchého humoru.

Objev podobné jako Kaledonský gambit - Dan Moren

Kaledonský gambit (978-80-755-3683-9)

Elektronická kniha Klasický sci-fi příběh s prvky špionážního thrilleru - autor Dan Moren, 280 stran, česky Kaledonský gambit je klasický sci-fi příběh s prvky špionážního thrilleru, okořeněný notnou dávkou suchého humoruMezigalaktická studená válka, politické a vojenské soupeření supervelmocí, vynález tajné zbraně, která může ovlivnit křehkou rovnováhu a možná i zničit celý svět. A mezi tím vším antihrdina Eli Brody, který se dostává do soukolí politických bojů a vysoké špionážní hry.Po dlouhých letech, která strávil jako uklízeč hajzlíků na vzdálené planetě, se vrací na svou domovskou Kaledonii, ale tam ho už dávno nečeká to, co před devíti lety opustil. Stejně jako v šachové hře vyžaduje gambit oběti, tak i Eli Brody bude muset leccos překonat i obětovat, než bude hra dohrána do konce.

Objev podobné jako Kaledonský gambit (978-80-755-3683-9)

Kaledonský gambit (978-80-7553-683-9)

Kniha - autor Dan Moren, 280 stran, česky, brožovaná bez přebalu lesklá Mezigalaktická studená válka, politické a vojenské soupeření supervelmocí, vynález tajné zbraně, která může ovlivnit křehkou rovnováhu a možná i zničit celý svět. A mezi tím vším antihrdina Eli Brody, který se dostává do soukolí politických bojů a vysoké špionážní hry. Po dlouhých letech, která strávil jako uklízeč hajzlíků na vzdálené planetě, se vrací na svou domovskou Kaledonii, ale tam ho už dávno nečeká to, co před devíti lety opustil. Stejně jako v šachové hře vyžaduje gambit oběti, tak i Eli Brody bude muset leccos překonat i obětovat, než bude hra dohrána do konce. Kaledonský gambit je klasický sci-fi příběh s prvky špionážního thrilleru, okořeněný notnou dávkou suchého humoru.

Objev podobné jako Kaledonský gambit (978-80-7553-683-9)

A Complete Guide to Queen's Gambit Play - Neil McDonald, Alexander Raetsky, Maxim Chetverik, Glenn Flear

Three classic titles from the Everyman Chess Starting Out Series in one volume. Starting Out: Queen''s Gambit Accepted by Alexander Raetsky and Maxim Chetverik; Starting Out: Queen''s Gambit Declined by Neil McDonald; Starting: Slav Semi Slav by Glenn Flear. The Queen''s Gambit Accepted (QGA) is Black''s simplest way of dealing with one of White''s most fashionable openings, the Queen''s Gambit. Black grabs the gambit pawn and thus refuses to succumb to the passive positions so typical of the Queen''s Gambit Declined. This direct and uncompromising way of playing gives rise to dynamic positions where both sides have excellent chances to play for the win. It''s no surprise that the QGA has attracted many high-class advocates, including Garry Kasparov and Vishy Anand. The Queen''s Gambit Declined is an opening of great historical importance and Black''s fundamental answer to 1 d4. From the very first move Black obtains a firm foothold in the centre, something that White finds extremely hard to undermine. Indeed, Black often bases his entire strategy around this control. The soundness of the Queen''s Gambit Declined has never been in question, and its supporters at the highest level include a long list of Grandmasters headed by Kasparov, Kramnik, Karpov ... Unknown localization key: "more"

Objev podobné jako A Complete Guide to Queen's Gambit Play - Neil McDonald, Alexander Raetsky, Maxim Chetverik, Glenn Flear

Dámský gambit ()

Audiokniha MP3 - Knižní předloha úspěšného seriálu Netflixu The Queen's Gambit (Dámský Gambit). Beth Harmonová se v osmi letech dostane do sirotčince. Není to harmonické prostředí, a malá Beth si najde dvě cesty k úniku: malé zelené pilulky, které děti dostávají „na uklidnění“, a ŠACHY. Hra, s níž ji seznámí údržbář ve sklepě sirotčince, ji pohltí, a během několika let se ukáže, že Beth není jen „na holku dost dobrá“ – je prostě dobrá. Totiž nejlepší. - autor Walter Tevis, čte Jana Plodková Knižní předloha úspěšného seriálu Netflixu The Queen's Gambit (Dámský Gambit)Beth Harmonová se v osmi letech dostane do sirotčince. Není to harmonické prostředí, a malá Beth si najde dvě cesty k úniku: malé zelené pilulky, které děti dostávají „na uklidnění“, a ŠACHY. Hra, s níž ji seznámí údržbář ve sklepě sirotčince, ji pohltí, a během několika let se ukáže, že Beth není jen „na holku dost dobrá“ – je prostě dobrá. Totiž nejlepší. V Americe rozhodně. Ale cestou...

Objev podobné jako Dámský gambit ()

Dámský gambit (9788025736159)

Elektronická kniha - Knižní předloha úspěšného seriálu Netflixu The Queen's Gambit (Dámský Gambit). Beth Harmonová se v osmi letech dostane do sirotčince. Není to harmonické prostředí, a malá Beth si najde dvě cesty k úniku: malé zelené pilulky, které děti dostávají „na uklidnění“, a ŠACHY. Hra, s níž ji seznámí údržbář ve sklepě sirotčince, ji pohltí, a během několika let se ukáže, že Beth není jen „na holku dost dobrá“ – je prostě dobrá. Totiž nejlepší. - autor Walter Tevis, 304 stran, česky Knižní předloha úspěšného seriálu Netflixu The Queen's Gambit (Dámský Gambit)Beth Harmonová se v osmi letech dostane do sirotčince. Není to harmonické prostředí, a malá Beth si najde dvě cesty k úniku: malé zelené pilulky, které děti dostávají „na uklidnění“, a ŠACHY. Hra, s níž ji seznámí údržbář ve sklepě sirotčince, ji pohltí, a během několika let se ukáže, že Beth není jen „na holku dost dobrá“ – je prostě dobrá. Totiž nejlepší. V Americe rozhodně. Ale...

Objev podobné jako Dámský gambit (9788025736159)

Funko POP! TV Queens Gambit- Beth (finale)(DGLT) (889698601634)

Figurka - soška, postavička, sběratelská, výška 9 cm, materiál vinyl, nepohyblivá Funko POP! jsou čím dál populárnější malé vinylové figurky s ikonickým roztomilým vzhledem, který je charakterizován velkou hlavou a malým tělem postavičky. Poprvé byly představeny v roce 2010, kombinují tradiční výrobu sošek s moderními prvky a barvami a jsou uznávané i jako sběratelské předměty. Každý si v dnes už tisících figurek najde tu svoji, vyráběny jsou v mnoha různých tématech, jako jsou filmy, televizní seriály, hry, komiksy a další pop-kulturní ikony. I tato figurka, Funko POP! TV Queens Gambit- Beth (finale)(DGLT), o výšce 9 cm se stane skvělým kouskem do vaší sbírky, či veselou hračkou pro vaše dítko. Klíčové vlastnosti figurky Funko POP! TV Queens Gambit- Beth (finale)(DGLT) Figurka Funko bude pěkným dárkem pro sběratele Materiálem je vinyl Funko POP! TV Queens Gambit- Beth (finale)(DGLT) je dekorativní soška V balení najdete jednu figurku Figurka Funko měří 9 cm

Objev podobné jako Funko POP! TV Queens Gambit- Beth (finale)(DGLT) (889698601634)

The Gatsby Gambit - Claire Anderson-Wheeler

''A thoroughly enjoyable mystery story with all the tropes and pleasures of a golden age detective story'' Observer''A glamorous recipe of F. Scott Fitzgerald and Agatha Christie'' Paula Sutton''Imbued with luxury and lurking danger'' S.J. Bennett''Murderously fun'' Jessica Bull1922: You are cordially invited to summer at the Gatsby Mansion in West Egg, with the most illustrious - and the deadliest - guest list.Freshly twenty-one and sporting a daring new bob, Greta Gatsby - younger sister to the infamous Jay - is finally free of finishing school. An idyllic summer stretches ahead of her at the Gatsby Mansion, the jewel of West Egg.But when Greta arrives at the secluded white-stone estate bathed in the late-afternoon light, she finds she isn''t the only visitor. Jay is hosting an intimate gathering of New York''s fashionable set: Daisy and Tom Buchanan, along with his brother Edgar, Nick Carraway and Jordan Baker.That evening, the guests enjoy a candelabra-lit dinner party. That night, they dance to the lilt of the gramophone. The next morning, one of them is missing.Murder has come to West Egg, the warm breeze tainted by scandal, betrayal and secrets. Turning sleuth isn''t how Greta meant to spend her summer - but what ... Unknown localization key: "more"

Objev podobné jako The Gatsby Gambit - Claire Anderson-Wheeler

Royal Gambit - Daniel O'Malley

When the heir to the throne dies suddenly, his sister is forced to step up. Princess Louise is unprepared for the job, and there''s so much she doesn''t know.Like the fact that her childhood friend, Alix, is actually a bodyguard positioned in her life by the mysterious Checquy to protect against supernatural threats to the crown.Or the fact that Alix suspects foul play in the Prince of Wales'' death.With Louise''s elevation in rank, Alix goes from operating largely in shadows to standing directly in the spotlight. Her skills are tested to the limit as she tries to hide her powers and the world of the supernatural, while investigating a royal assassination, protecting her friend now she''s in the firing line, and all while appearing to be the perfect royal companion.Not even the Checquy could have trained her for this.The long-awaited fourth instalment in the acclaimed Checquy Files, Royal Gambit is O''Malley at his brilliant best. Perfect for fans of The Umbrella Academy and The Dresden Files.''It is extremely difficult to explain just how thrilling, entertaining, witty, and jawdroppingly original the Checquy novels are. O''Malley''s world-building is astonishing. . . for anyone who enjoys a good supernatural fantasy, Royal Gambit is ... Unknown localization key: "more"

Objev podobné jako Royal Gambit - Daniel O'Malley

Funko POP! Marvel Marvel Zombies S2 - Gambit(GW) (889698522625)

Figurka - soška, postavička, sběratelská, výška 9 cm, materiál vinyl, nepohyblivá Funko POP! jsou čím dál populárnější malé vinylové figurky s ikonickým roztomilým vzhledem, který je charakterizován velkou hlavou a malým tělem postavičky. Poprvé byly představeny v roce 2010, kombinují tradiční výrobu sošek s moderními prvky a barvami a jsou uznávané i jako sběratelské předměty. Každý si v dnes už tisících figurek najde tu svoji, vyráběny jsou v mnoha různých tématech, jako jsou filmy, televizní seriály, hry, komiksy a další pop-kulturní ikony. I tato figurka, Funko POP! Marvel Marvel Zombies S2 - Gambit(GW), o výšce 9 cm se stane skvělým kouskem do vaší sbírky, či veselou hračkou pro vaše dítko. Klíčové přednosti figurky Funko POP! Marvel Marvel Zombies S2 - Gambit(GW) Figurka Funko bude pěkným dárkem pro sběratele Figurka ze série Marvel se bude vyjímat ve sbírce díky svému kvalitnímu zpracování Materiálem využitým při výrobě je vinyl Funko POP! Marvel Marvel...

Objev podobné jako Funko POP! Marvel Marvel Zombies S2 - Gambit(GW) (889698522625)

Dámský gambit (978-80-257-3600-5)

Kniha - autor Tevis Walter, 304 stran, česky, pevná bez přebalu lesklá Knižní předloha úspěšného seriálu Netflixu The Queen's Gambit (Dámský Gambit)Beth Harmonová se v osmi letech dostane do sirotčince. Není to harmonické prostředí, a malá Beth si najde dvě cesty k úniku: malé zelené pilulky, které děti dostávají „na uklidnění“, a ŠACHY. Hra, s níž ji seznámí údržbář ve sklepě sirotčince, ji pohltí, a během několika let se ukáže, že Beth není jen „na holku dost dobrá“ – je prostě dobrá. Totiž nejlepší. V Americe rozhodně. Ale cestou na světový vrchol musí Beth překonat nejen nedůvěru okolí, ale i vlastní démony závislosti.Strhující příběh Waltera Tevise o dospívání, šachách, feminismu a nebezpečných návycích vzbudil senzaci svým televizním zpracováním na Netflixu v r. 2020. Přesvědčte se, že knižní předloha vás pohltí úplně stejně.

Objev podobné jako Dámský gambit (978-80-257-3600-5)

The Final Gambit - Jennifer Lynn Barnesová

6 MILLION COPIES SOLD OF THE #1 BESTSELLING SERIES!'A MASTER OF PUZZLES AND PLOT TWISTS' E. Lockhart, author of We Were LiarsThe third thrilling and unmissable instalment in the global bestselling, 'impossible to put down' (Buzzfeed), romantic, Inheritance Games series. Perfect for fans of Karen McManus and Holly Jackson. WINNER TAKES ALL . . . ONE LAST GAME. Against all odds, Avery has survived nearly a year of secrets, schemes, and love lost and found at Hawthorne House. She's weeks away from fulfilling the terms of Tobias Hawthorne's will and inheriting his billions. ONE MORE PLAYER. Avery thinks she knows all the family secrets, but when a familiar face arrives with shocking news and a plea for help, it's clear there is one last puzzle to solve. ONE FINAL TWIST. Soon, Avery and the Hawthorne brothers are drawn into a last deadly game against an unknown and powerful opponent. Hearts and lives are at stake - and there is nothing more Hawthorne than winning. **Don't miss the next book in The Inheritance Games series: The Brothers Hawthorne is available now**What the readers are saying about The Final Gambit:“This series is absolute perfection.â€â€œSpectacularly suspenseful and undeniably intriguing.â€â€œI am officially obsessed, this ... Unknown localization key: "more"

Objev podobné jako The Final Gambit - Jennifer Lynn Barnesová

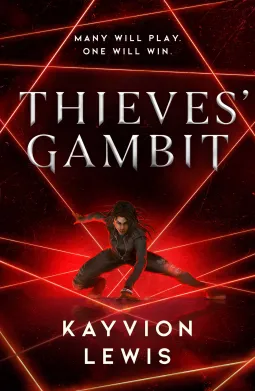

Thieves' Gambit - Kayvion Lewis

The Inheritance Games meets Ocean’s Eleven in this cinematic heist thriller where a cutthroat competition brings together the world’s best thieves and one thief is playing for the highest stakes of all: her mother''s life.At only seventeen years old, Ross Quest is already a master thief, especially adept at escape plans. Until her plan to run away from her legendary family of thieves takes an unexpected turn, leaving her mother’s life hanging in the balance.In a desperate bid, she enters the Thieves’ Gambit, a series of dangerous, international heists where killing the competition isn’t exactly off limits, but the grand prize is a wish for anything in the world—a wish that could save her mom. When she learns two of her competitors include her childhood nemesis and a handsome, smooth-talking guy who might also want to steal her heart, winning the Gambit becomes trickier than she imagined.Ross tries her best to stick to the family creed: trust no one whose last name isn’t Quest. But with the stakes this high, Ross will have to decide who to con and who to trust before time runs out. After all, only one of them can win.

Objev podobné jako Thieves' Gambit - Kayvion Lewis

Alterman Gambit Guide - Boris Alterman

The Alterman Gambit Guide: Black Gambits 2 is an instructional manual for improving chess players. Sharpen your tactics and learn to play dynamic attacking chess while studying the most entertaining gambits. This volume deals with various openings after 1.e4 e5, and lines covered include: Marshall Attack, Traxler variation, Frankenstein-Dracula variation, Falkbeer Counter-Gambit and more.

Objev podobné jako Alterman Gambit Guide - Boris Alterman

Italian Game and Evans Gambit - Jan Pinski

Investigates the different strategies and tactics in the Italian Game and Evans Gambit. Using model games for both White and Black, this book provides coverage of both the main lines and offbeat variations, and seeks to arm the reader with enough knowledge to play the Italian Game and Evans Gambit with confidence.

Objev podobné jako Italian Game and Evans Gambit - Jan Pinski

The Lubyanka Gambit - Sergei Grodzensky

Kniha zkoumá temnou stránku šachové historie v Sovětském svazu prostřednictvím osudů perzekvovaných šachistů. Autor vychází z archivních dokumentů a svědectví popisujících represe vůči šachovým skladatelům, hráčům a amatérům. Publikace obsahuje analýzy partií a šachových skladeb včetně historického kontextu života v Gulagu.

- První anglické vydání klasické ruské práce z roku 2004

- Výsledek téměř dvacetiletého výzkumu korespondenčního šachového velmistra a historika

- Obsahuje 72 komentovaných partií a 145 počítačově ověřených skladeb

- Popisuje osudy šachových skladatelů a hráčů perzekvovaných sovětským režimem

Objev podobné jako The Lubyanka Gambit - Sergei Grodzensky

Beating the Queen’s Gambit - Renier Castellanos

This book advocates the 1.d4 Nf6 2.c4 e6 3.Nf3 d5 move order for Black – with 3.Nc3 Bb4 having been covered in the sister volume Playing the Nimzo-Indian. By waiting for the knight to appear on f3 before transposing to a Queen’s Gambit, Black reduces White’s options.Spanish GM Renier Castellanos completes his cutting-edge repertoire for Black against 1.d4, with the Vienna Variation (4.Nc3 dxc4) and Catalan (4.g3 dxc4) the biggest topics. This book also provides thorough guidance against all of White’s significant alternatives on moves 2-4.With thoughtful explanations backed up by precise analysis, Beating the Queen’s Gambit – Indian Style! provides everything you need to handle 1.d4 Nf6 variations where White avoids the Nimzo-Indian Defence.

Objev podobné jako Beating the Queen’s Gambit - Renier Castellanos

Přípravek na moření česneku NATURA 100ml

NakuptePřípravek na moření česneku NATURA 100mlz kategorieDům a zahrada > Zahrada > Pěstování > Zahradní hnojiva > Organická hnojivaza199.00Kč

Objev podobné jako Přípravek na moření česneku NATURA 100ml

Dámský gambit (MP3-CD) - audiokniha

Audioknihu Dámský gambit napsal autor: Walter Tevis, čte: Jana Plodková. Celková stopáž: 11 hodin, 53 minut. Je načase, aby šachové mistrovství USA vyhrála žena. Aby ho vyhrála ONA.Pro holky prý tahle hra není. Jenže ji do ní zasvětil údržbář ze sirotčince, kde ji americký stát mocně dopoval sedativy, aby nevyčuhovala. Beth Harmonová, zázračné dítě z Kentucky, je totiž intuitivní šachistka a leckoho rozdrtí ještě dřív, než dojde na koncovku. Tak vyhraje i první turnaj – nicméně vrcholový šach a reálný život jsou jinde. Když se dívka na prahu puberty konečně domůže lepšího zázemí i pozoruhodně zanedbané pěstounky, stoupá na americkém žebříčku stále výš, byť dlouho nevlastní cvičnou šachovnici a tahy si představuje pouze mentálně. Skvělá průprava, ale taky je třeba učit se prohrávat a vycházet s okolím, jež na prahu 60. let není emancipaci zrovna nakloněno. To pro něj Beth není dost dobrá? Nebo se to děje proto, že je nejlepší? A ke všem těm mužským podivínům propadlým šachové vášni musí navíc porazit jednu sokyni, která jí kříží plány.Předloha sedmidílné minisérie Netflixu. Nejoblíbenější román černého koně americké fantastiky si i po letech podmaňuje všechny generace nehledě na jejich šachové znalosti. Umění správně táhnout se přece hodí denně.

Objev podobné jako Dámský gambit (MP3-CD) - audiokniha

PT Boats: South Gambit (7041)

Hra na PC - elektronická licence, klíč pro Steam, žánr: simulátor, Vzpomínáte si na původní hru PT Boats: Knights of the Sea, která nabídla ve své době zcela ojedinělý a nový, dříve neznámý, pohled na námořní bitvy, které se odehrály za 2. světové války? Rozšiřující doplněk South Gambit přináší další neočekávaná strhující dobrodružství. Staňte se velitelem smrtícího torpédového člunu přímo v centru zuřící války. Dlouhý seznam autentických válečných lodí, člunů, zbraní a letadel je nyní obohacen o legendární sovětský útočný letoun IL-2, německý torpédový bombardér He-111H-6, italský křižník Condottieri a o mnohé další.Klíčové vlastnostiPropracovaná grafika a realističtější ztvárnění mořeSpeciálně sestavený algoritmus umělé inteligenceDalší herní možnosti – torpédové bombardéry a minová poleNové autentické jednotkyInovativní kombinace simulátoru, strategie a taktické akce hry PT BoatsMoře může být nebezpečné, ale když velíte posádce útočného...

Objev podobné jako PT Boats: South Gambit (7041)

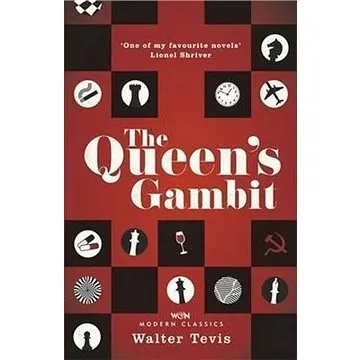

The Queen's Gambit (1474600840)

Kniha - 256 stran, anglicky, brožovaná bez přebalu matná From the author of THE HUSTLER, THE QUEEN'S GAMBIT is a modern classic about a troubled chess prodigy and her battle to survive. When she is sent to an orphanage at the age of eight, Beth Harmon soon discovers two ways to escape her surroundings, albeit fleetingly: playing chess and taking the little green pills given to her and the other children to keep them subdued. Before long, it becomes apparent that hers is a prodigious talent, and as she progresses to the top of the US chess rankings she is able to forge a new life for herself. But she can never quite overcome her urge to self-destruct. For Beth, there's more at stake than merely winning and losing.

Objev podobné jako The Queen's Gambit (1474600840)

Thieves' Gambit - Kayvion Lewis

Winner takes all: a cutthroat competition for the world's best thief and the girl who must beat the odds to save her mother's life. Seventeen-year-old Rosalyn Quest was raised by a legendary family of thieves with one rule: trust no one. Trapped in a glamorous world of riches and double-crosses, she is about to escape the family business when her mother is kidnapped.Her only chance to save her is to win the Thieves' Gambit - a deadly competition for the world's up-and-coming thieves, where the victor is granted one wish. To win, she must outwit all of her backstabbing competitors, including her childhood archnemesis. But can she take victory from the handsome, charming boy who makes a play for her heart and might be hiding the most dangerous secret of all? The most highly-anticipated YA launch of the year from Kayvion Lewis and soon to be a major movie, this cinematic heist thriller is The Inheritance Games meets Ocean's Eleven.

Objev podobné jako Thieves' Gambit - Kayvion Lewis

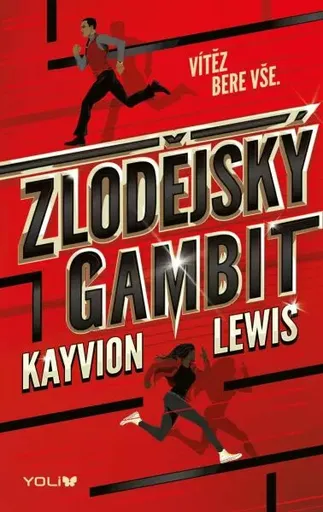

Zlodějský gambit - Kayvion Lewis

Zvítězit může jen jeden. A Ross má jen zlomek času na to, aby si zvolila, koho zradí a komu uvěří...Sedmnáctiletá Ross Questová je mistrnou zlodějkou, nadanou zejména v únikových plánech. Dokud se nerozhodne uniknout od své vlastní zlodějské rodiny. Plán totiž nevyjde a život Rossiny mámy teď visí na vlásku. Ross se v zoufalé snaze situaci zachránit rozhodne přihlásit do nebezpečného zlodějského gambitu, série mezinárodních loupeží, kde ani vražda konkurenta není proti pravidlům a výhra by mohla její matce zachránit život. Jakmile však zjistí, že jednou z protihráčů je její úhlavní nemesis a druhým je pohledný mladík, který se jí pokouší ukrást srdce, uvědomí si, že vyhrát tenhle gambit může být mnohem těžší, než si myslela... Doporučený věk 13+

Objev podobné jako Zlodějský gambit - Kayvion Lewis

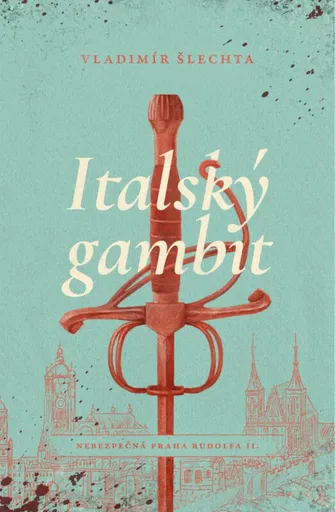

Italský gambit - Vladimír Šlechta

Praha roku 1597 je nebezpečné a kruté město. Zchudlý rytíř Jakub Jelínek z Hiršbergu o tom ví své. Žije v domě, který mu nepatří, a každý groš obrací dvakrát. Když se proto objeví pohůnek Matěj Sádlo s nabídkou práce pro samotného místokancléře Českého království Kryštofa Želinského, nemůže si dovolit odmítnout.Zdánlivě jednoduchý úkol doprovodit tajemného italského šlechtice Domenica do hlavního města se ale brzy změní v boj o holý život, v němž Jakubovi nečekaně pomůže záhadná dívka. Když je pak navíc vlašskými bandity přímo na ulici zastřelen prokurátor David Rydl, je Jakubovi jasné, že mezi oběma útoky musí existovat spojitost.Za pomoci Matěje Sádla začíná pátrat mezi pražskými Italy a záhy zjišťuje, že se zapletli nejen do sporu mezi mocnými velmoži, ale i do vleklé války katolíků a protestantů. Aby záhadu vyřešil, musí se Jakub rozhodnout, za koho je ochoten nastavit krk – a rozehrát nebezpečný gambit, který ho může dovést až na popraviště.

Objev podobné jako Italský gambit - Vladimír Šlechta

Dámský gambit - Jiří Gruša

Novela Dámský gambit byla napsána již na počátku normalizace, ale ve svobodné zemi vychází česky poprvé. Je to text erotický i mytologický i hravý. Jde v něm o vraždu a kradenou identitu, ve hře je láska, plod a potrat, touha po milostném zakořenění, splývání stejně drastické jako odmítání, přelézání z těla na tělo, vznášení a padání, řeč nad hrobem, s mrtvým. Ano, jsme blízko hrobu i milostného aktu, lásky i vraždy, grotesky i strašidelné pohádky. (čerpáno z doslovu Marie Langerové).

Objev podobné jako Dámský gambit - Jiří Gruša

Italský gambit - Vladimír Šlechta - audiokniha

Audiokniha: I pouhý pěšec může zvrátit průběh velké hry…Praha roku 1597 je nebezpečné a kruté město. Zchudlý rytíř Jakub Jelínek z Hiršbergu o tom ví své. Žije v domě, který mu nepatří, a každý groš obrací dvakrát. A tak si nemůže dovolit odmítnout pohůnka Matěje Sádla s nabídkou práce pro samotného místokancléře Českého království Kryštofa Želinského. Zdánlivě jednoduchý úkol doprovodit tajemného italského šlechtice Domenica do hlavního města se ale brzy změní v boj o holý život, při němž Jakubovi nečekaně pomůže záhadná dívka. A když je pak vlašskými bandity přímo na ulici zastřelen prokurátor David Rydl, Jakubovi dojde, že mezi oběma útoky musí existovat spojitost. Za pomoci Matěje Sádla začne pátrat mezi pražskými Italy a záhy zjistí, že se zapletli nejen do sporu mezi mocnými velmoži, ale i do vleklé války katolíků a protestantů. Aby záhadu vyřešil, musí se Jakub rozhodnout, za koho je ochoten nastavit krk – a rozehrát nebezpečný gambit, který ho může dovést až na popraviště.První ze série historických detektivek, které se odehrávají ve zlaté Praze, městě intrik, zločinu a neřesti. „Lahůdka pro milovníky historických příběhů.“ – Centrum detektivky„Šlechta má historické souvislosti i dobové reálie perfektně nastudované.“ – Fantasy Planet„Co se stalo?“ oslovil jsem osádku vozu. Až ... Unknown localization key: "more"

Objev podobné jako Italský gambit - Vladimír Šlechta - audiokniha

The Final Gambit - Jennifer Lynn Barnesová

OVER 6 MILLION COPIES SOLD OF THE #1 BESTSELLING SERIES!Avery’s fortune, life, and loves are on the line in the game that everyone will be talking about. To inherit billions, all Avery Kylie Grambs has to do is survive a few more weeks living in Hawthorne House. The paparazzi are dogging her every step. Financial pressures are building. Danger is a fact of life. And the only thing getting Avery through it all is the Hawthorne brothers. Her life is intertwined with theirs. She knows their secrets and they know her. But as the clock ticks down to the moment when Avery will become the richest teenager on the planet, trouble arrives in the form of a visitor who needs her help—and whose presence in Hawthorne House could change everything. It soon becomes clear that there is one last puzzle to solve, and Avery and the Hawthorne brothers are drawn into a dangerous game against an unknown and powerful player. Secrets upon secrets. Riddles upon riddles. In this game, there are hearts and lives at stake—and there is nothing more Hawthorne than winning.**Don’t miss a moment of The Inheritance Games Saga, including the Grandest Game, the thrilling new series set ... Unknown localization key: "more"

Objev podobné jako The Final Gambit - Jennifer Lynn Barnesová

The Analyst’s Gambit - Orr Moshe Shalit

The Analyst’s Gambit: A Second Course in Functional Analysis is a textbook written to serve a graduate course in Functional Analysis. It provides a sequel to the author’s other volume, A First Course in Functional Analysis, but it is not necessary to have read one in order to make use of the other.

Objev podobné jako The Analyst’s Gambit - Orr Moshe Shalit

ÚZ 1667 Daně z příjmů

Publikace obsahuje aktuální znění zákona o daních z příjmů se změnami účinnými od ledna 2026. Dále přináší platné znění zákona o rezervách, novelizovaný zákon o některých daňových opatřeních ve vztahu k Ukrajině, související vyhlášky, pokyny, sdělení a informace Ministerstva financí. Celkem zahrnuje 28 právních a dalších předpisů v aktuální podobě na jednom místě. Všechny změny jsou přehledně zvýrazněny tučně.V edici ÚZ dosud vyšly daně z příjmů pod č. 4, 12, 23, 35, 53, 54, 77, 94, 109, 111, 135, 142, 157, 163, 171, 201, 210, 231, 253, 315, 341, 369, 387, 403, 444, 462, 468, 522, 532, 570, 600, 621, 631, 640, 692, 700, 735, 770, 809, 852, 871, 928, 998, 1056, 1113, 1139, 1164, 1200, 1239, 1312, 1346, 1388, 1405, 1463, 1518, 1564 a 1616. Toto č. 1667 se od č. 1616 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o daních z příjmů Zákon č. 586/1992 Sb., o daních z příjmů Pokyn GFŘ D-59 čj. 75325/22/7100-10111-702407, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů Zákon č. 128/2022 Sb., o opatřeních v oblasti daní ... Unknown localization key: "more"

Objev podobné jako ÚZ 1667 Daně z příjmů

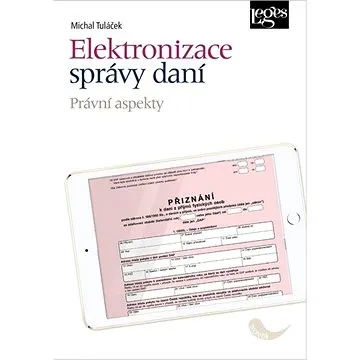

Elektronizace správy daní - Právní aspekty - Tuláček Michal

Monografie se zabývá právními problémy vyplývajícími z použití informačních a komunikačních technologií při správě daní, tedy v daňovém právu procesním. Elektronizace správy daní je specifickou oblastí elektronizace veřejné správy, ve které se do značné míry uplatní omezení vyplývající ze zvláštní povahy správy daní, a to zejména při práci s informacemi. Správa daní je založena na překonávání informační asymetrie mezi daňovým subjektem a správcem daně, což s sebou nese jak potřebu intenzivního sběru údajů o daňových subjektech, tak zachovávání povinnosti daňové mlčenlivosti jako jedné z nejzásadnějších hodnot sledovaných při správě daní. Kniha proto analyzuje, které postupy obvyklé v jiných oblastech veřejné správy lze aplikovat při správě daní a které jsou naopak z principu vyloučeny. Autor popisuje trendy v oblasti elektronizace správy daní obvyklé v České republice i v zahraničí a na základě toho zkoumá jednotlivé konkrétní právní aspekty, které z nich vyplývají. Zkoumanými oblastmi elektronizace správy daní jsou zejména elektronická komunikace se správcem daně, externí správa informačních systémů správce daně, zásahy do soukromí při správě daní včetně vytěžování dat (data mining) a sledování daňových subjektů v reálném čase a odpovědnost za selhání nástrojů poskytnutých správcem daně. Závěrem knihy autor formuluje právní principy, které se týkají elektronizace správy daní, a porovnává je ... Unknown localization key: "more"

Objev podobné jako Elektronizace správy daní - Právní aspekty - Tuláček Michal

DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

První letošní novela zákona o daních z příjmů s účinností od 1. července 2024 přinesla mimo jiné i změny v oblasti osvobození příjmů ze závislé činnosti. O jaké změny se jedná? A jak je to s uplatněním repo sazby v rámci daňového řízení, v souvislosti se sankcemi vymezenými v daňovém řádu?• Zákon o daních z příjmů – novelaPodle § 6 odst. 9 nového písmene t) zákona o daních z příjmů je od daně, kromě příjmů uvedených v § 4, dále osvobozen příjem zaměstnance ve formě stravování poskytovaného jako nepeněžní plnění určené k přímé spotřebě na pracovišti zaměstnavatele nebo k přímé spotřebě v rámci stravování zajišťovaného prostřednictvím jiného subjektu než zaměstnavatele poskytnutého zaměstnavatelem, u kterého tento zaměstnanec do svého odchodu do starobního důchodu nebo invalidního důchodu pro invaliditu třetího stupně vykonával činnost, ze které plynul příjem ze závislé činnosti, a to v úhrnu za kalendářní den do výše70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, snížené o výši příjmu poskytnutého tímto zaměstnavatelem osvobozeného podle písmene b)...• Dodání zboží a poskytnutí služby v tuzemskuJednou ze základních povinností plátce daně, které mu ukládá zákon o DPH, je povinnost přiznat ve stanovených případech ... Unknown localization key: "more"

Objev podobné jako DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

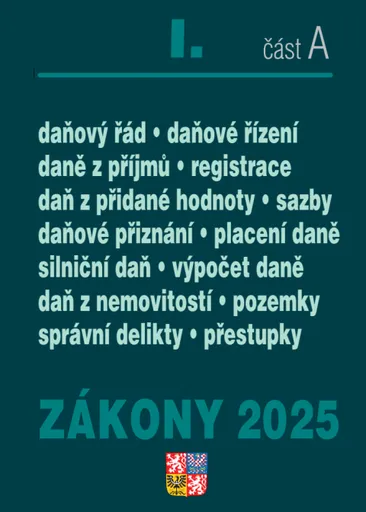

Zákony I/A 2025 Daňové zákony - ZDP, DPH, daňový řád, silniční daň, daň z nemovitostí

Zákony I A obsahují právní předpisy pro oblast daní, rozpočtových pravidel, evidence tržeb, finanční zprávy. Všechny právní předpisy obsahují novely zákonů schválených během roku 2024 k právnímu stavu 1. 1. 2025.OBSAH ZÁKONY I /2025 část A1. kapitola – Správa daníZákon č. 280/2009 Sb. daňový řád2. kapitola – Daně z příjmůZákon č. 586/1992 Sb. o daních z příjmů3. kapitola – Daň z přidané hodnotyZákon č. 235/2004 Sb. o dani z přidané hodnoty4. kapitola – Silniční daňZákon č. 16/1993 Sb. o silniční dani5. kapitola – Daň z nemovitostiZákon č. 338/1992 Sb. o dani z nemovitostíNovela zákona o DPH.Vedle implementačních ustanovení obsahuje návrh i řádnou novelu zákona o daniz přidané hodnoty spočívající ve změnách, jejichž cílem je snaha o další zefektivnění procesuvýběru a správy daně z přidané hodnoty a zvýšení právní jistoty dotčených subjektů. K těmtoúpravám se přistupuje na základě poznatků správce daně i dotčených subjektů, které odrážejíaplikační praxi.Hlavní změnou, kterou tato novela přináší, je otevření možnosti čerpat výhod režimu pro malépodniky v tuzemsku i osobám, které jsou usazeny v jiném členském státě (nemají v tuzemskusídlo). Tedy vedle tuzemského režimu pro malé podniky zavádí tzv. přeshraniční režim promalé podniky. Z tohoto pohledu dochází k jakémusi zrovnoprávnění tuzemských osobpovinných k dani s osobami usazenými ... Unknown localization key: "more"

Objev podobné jako Zákony I/A 2025 Daňové zákony - ZDP, DPH, daňový řád, silniční daň, daň z nemovitostí

Meritum Daň z příjmů 2024 - Jiří Vychopeň

Meritum Daň z příjmů 2024 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2024. Z hlavních změn s účinností od 1. 1. 2024 vybíráme: změny v oblasti osvobození od daní z příjmů, zvýšení limitu pro osvobození od daně u příjmů z chovu včel, příjmů z příležitostných činností a příležitostného nájmu movitých věcí, zavedení limitu pro osvobození vybraných zaměstnaneckých benefitů od daně, sjednocení daňového režimu pro peněžní i nepeněžní formu stravování zaměstnanců, nová úprava daňové podpory spoření na stáří, vymezení nízkoemisního vozidla a bezemisního vozidla pro účely daní z příjmů, stanovení hodnoty nepeněžního příjmu zaměstnance ve výši 0,25 % vstupní ceny vozidla pro případ poskytnutí bezemisního motorového vozidla zaměstnavatele i pro soukromé účely zaměstnance, nová úprava zdanění zaměstnaneckých akcií, zrušení možnosti snižovat základ daně o zaplacené příspěvky odborové organizaci, stanovení sazby daně ve výši 23 % pro část základu daně přesahující 36násobek průměrné mzdy, nová úprava slevy na manžela, zrušení slevy na studenta a slevy za umístění dítěte, zvýšení sazby daně z příjmů právnických osob z 19 % na 21 %, nová úprava ... Unknown localization key: "more"

Objev podobné jako Meritum Daň z příjmů 2024 - Jiří Vychopeň

DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

Fyzické osoby mohou využít možnosti odpočtu zaplacených úroků z hypotečního úvěru od základu daně z příjmů v rámci ročního zúčtování záloh na daň a daňového zvýhodnění. Jak správně postupovat se dočtete v příspěvku Hypoteční úvěry – daňové řešení odpočtu úroků. Z pohledu přímých a nepřímých daní nepřehledněte články: Odpisování fotovoltaiky – změny, Zálohy na daň z příjmů, Daňové řešení dohod – změna, Základ pro výpočet DPH – změny, Dobrovolná registrace k DPH... • Zálohy na daň z příjmů Poplatníci daně z příjmů jsou podle zákona o daních z příjmů povinni platit zálohy na daň, naplní-li zákonné podmínky. Platba záloh na daň z příjmů na straně fyzických osob se řídí jak výší příjmů, tak i druhem příjmu. Poplatníci s příjmy podle § 6 zákona, tj. s příjmy ze závislé činnosti (zaměstnanci), jsou povinni platit měsíční zálohy podle§ 38h ZDP. Poplatníci – FO s příjmy podle § 7, 8 a 9 zákona (tj. ze samostatné činnosti, kapitálového majetku a nájmu), platí zálohy podle § 38a zákona. Poplatníci – FO s příjmy podle § 10 ZDP (tj. ostatní příjmy), zálohy neplatí... • Fotovoltaika – odpisy Podle předkladatelů novely energetického zákona dojde zrušením dosavadního způsobu odpisování fotovoltaických elektráren (zrušením ustanovení § 30b ZDP) k ... Unknown localization key: "more"

Objev podobné jako DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

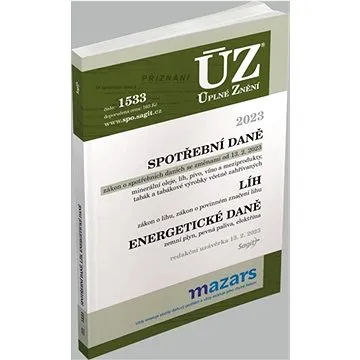

ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

Publikace obsahuje novelizovaný zákon o spotřebních daních po změnách k 1. 7. 2025. Ke stejnému datu se významně změnil také zákon o lihu a zákon o povinném značení lihu. V publikaci jsou dále novelizované texty zákonů upravujících daň ze zemního plynu a daň z elektřiny, a daň z pevných paliv. Dále jsou zde všechny příslušné vyhlášky k zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.Obsah:kapitola I - SPOTŘEBNÍ DANĚ Přehled zákona o spotřebních daních Zákon č. 353/2003 Sb., o spotřebních daních Vyhláška č. 370/2003 Sb., kterou se stanoví podmínky a náležitosti pro prokázání skutečností rozhodných pro posouzení žádosti o snížení zajištění spotřební daně nebo o upuštění od jeho poskytnutí Vyhláška č. 468/2003 Sb., o stanovení vzorce pro výpočet extraktu původní mladiny a metodách určení extraktu původní mladiny Vyhláška č. 237/2005 Sb., kterou se stanoví výše technicky zdůvodněných ztrát při dopravě a skladování minerálních olejů Vyhláška č. 313/2005 Sb., o stanovení vzoru a náležitostí záruční listiny pro zajištění spotřební daně ručením Vyhláška č. 79/2019 Sb., o způsobu výpočtu výše nároku na vrácení spotřební daně z minerálních olejů spotřebovaných v zemědělské prvovýrobě nebo při provádění hospodaření v lese Vyhláška č. 82/2019 Sb., o tabákových nálepkách Vyhláška č. ... Unknown localization key: "more"

Objev podobné jako ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

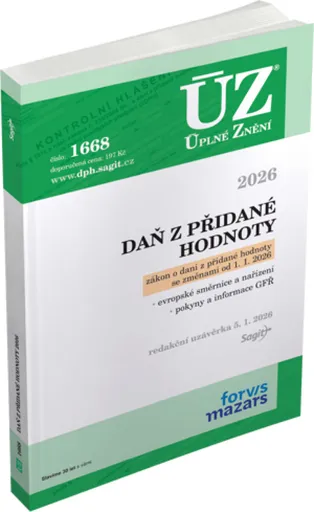

ÚZ 1668 Daň z přidané hodnoty

Publikace přináší aktuální znění zákona o DPH k 1. lednu 2026. Součástí je také platné znění směrnice Rady EU o společném systému DPH a další evropské i české předpisy – celkem sedm dokumentů v aktuální podobě. Veškeré změny jsou přehledně vyznačeny tučně.V edici ÚZ vyšly dosud předpisy z oblasti DPH a spotřebních daní pod č. 1, 11, 33, 55, 56, 86, 112, 120, 170, 184, 199, 220, 248, 258, 295, 319, 373, 394, 401, 423, 436, 472, 505, 515, 528, 598, 632, 642, 690, 729, 766, 831, 865, 927, 997, 1058, 1112, 1144, 1165, 1199, 1240, 1313, 1343, 1387, 1406, 1448, 1462, 1519, 1565 a 1615. Toto č. 1668 se od č. 1615 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o dani z přidané hodnoty Zákon č. 235/2004 Sb., o dani z přidané hodnoty Vyhláška č. 163/2025 Sb., o způsobu výpočtu podlahové plochy pro účely daně z přidané hodnoty Směrnice Rady 2006/112/ES ze dne 28. listopadu 2006 o společném systému daně z přidané hodnoty Nařízení Rady (EU) č. 282/2011 ze dne 15. března 2011, kterým se stanoví prováděcí opatření ke směrnici 2006/112/ES o společném systému daně z přidané hodnoty (přepracování) Směrnice Rady 2008/9/ES ze dne 12. února ... Unknown localization key: "more"

Objev podobné jako ÚZ 1668 Daň z přidané hodnoty

Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Kniha - autor Petr Taranda; Ladislav Jouza, 224 stran, česky Zákon o dani z nemovitých věcí s komentářem Zákon upravuje daň z nemovitých věcí, kterou tvoří daň z pozemků a daň ze staveb a jednotek. Zákon stanoví předmět daně, poplatníky daně, základ daně, sazby daně a za jakých podmínek jsou nemovité věci od daně osvobozeny. Od doby svého přijetí byl již vícekrát novelizován, přičemž poměrně významnější novela jej stihla v souvislosti s rekodifikací soukromého práva. Další novely byly provedeny v nedávné době a jde o novely spíše technického rázu. Touto daní je každoročně zdaňováno vlastnictví nemovité věci. Už i z toho důvodu, že výnos z této daně je dlouhodobě stabilní a možnosti pro vznik jakéhokoli daňového úniku na této dani jsou silně omezené, bude tato daň i v budoucnu jedním ze základních pilířů příjmů obecních rozpočtů. Zákon o inspekci práce s komentářem Kontrola dodržování pracovněprávních předpisů a předpisů bezpečnosti a ochrany zdraví při...

Objev podobné jako Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Dane, účtovníctvo, odvody bez chýb, pokút a penále 2/2023: Zmeny v sociálnom poistení (9771336798282)

Kniha - 80 stran, česky Preddavok na daň z príjmov je definovaný v zákone o dani z príjmov ako povinná platba na daň, ktorá sa platí v priebehu zdaňovacieho obdobia, ak skutočná výška dane za toto obdobie nie je ešte známa. Preddavky na daň sa platia miestne príslušnému správcovi dane v eurách, pričom po skončení zdaňovacieho obdobia sa preddavky na daň zaplatené na toto zdaňovacie obdobie započítajú na úhradu dane za toto zdaňovacie obdobie. Pri výpočte dane za predchádzajúce zdaňovacie obdobie na účely určenia výšky preddavkov na daň platených v zdaňovacom období 2023 sa vychádza zo základu dane zníženého o daňovú stratu, ktorý je uvedený v riadku 500 daňového priznania za zdaňovacie obdobie roka 2022, prenásobeného sadzbou dane 21 %, resp. 15 %.

Objev podobné jako Dane, účtovníctvo, odvody bez chýb, pokút a penále 2/2023: Zmeny v sociálnom poistení (9771336798282)

Daně a účetnictví bez chyb, pokut a penále 6-7/2024

S účinnosti od 1. ledna 2024 došlo k novele zákona o daních z příjmů, která upravuje daňové řešení zdravotních a volnočasových benefitů v roce 2024.Problematice přímých a nepřímých daní a daňových výdajů nalezněte v článcích Minimální mzda z pohledu daně z příjmů FO, Práce na dálku – daňové řešení, Závazná posouzení v oblasti DPH, Technické zhodnocení staveb v DPH a Ukončení, přerušení činnosti – změna daňových výdajů…Vyúčtování záloh na zdanitelné plnění a DPH* Záloha je pro účely zákona o DPH chápána prakticky jako úplata přijatá před datem uskutečnění plnění. Plátce, který přijme zálohu před datem uskutečnění zdanitelného plnění v tuzemsku, z něhož mu vzniká povinnost přiznat daň na výstupu, je obecně povinen z přijaté zálohy k datu jejího přijetí přiznat daň. Novelou zákona o DPH byly s účinností od 1. 1. 2024 provedeny změny týkající se sazeb DPH. V souvislosti s tím řada plátců postupovala nesprávně při vyúčtování záloh přijatých do konce roku 2023, které se vztahovaly ke zdanitelným plněním uskutečněným v roce 2024, u nichž se od 1. 1. 2024 změnila sazba daně. K této problematice byla také koncem ledna 2024 zveřejněna Informace GFŘ ke stanovení základu daně při změně sazeb DPH. V článku jsou vysvětleny s využitím příkladů ... Unknown localization key: "more"

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 6-7/2024

DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Stavíte nebo se chystáte stavět, rekonstruovat? Pro vás jsme zpracovali aktualizovaný článek, v němž je komplexně vysvětlena problematika DPH ve stavebnictví podle aktuálně platné právní úpravy. Novela zákona o DPH navazující na nový stavební zákon přinesla v této oblasti dílčí změny, na které je v textu upozorněno. Poskytujete stavební a montážní práce i do zahraniční? Na příkladech vám vysvětlíme správný postup při uplatňování daně. Problémy v praxi přináší dlouhodobě u stavebních a montážních prací také režim přenesení daňové povinnosti na příjemce plnění.Pro poplatníka daně z příjmů fyzických osob je velmi důležité znát všechny své možnosti vedoucí k optimalizaci daňové povinnosti a to tak, aby tyto možnosti nepropadly v příslušném zdaňovacím období. Jednou z možností, jak snížit daňovou povinnost poplatníka daně z příjmů fyzických osob, je v plné míře využít všech nezdanitelných částí. V jednotlivých kapitolách a četných příkladech vycházíme z nejnovějšího znění zákona o daních z příjmů pro rok 2024.DPH ve stavebnictví, montážní a stavební práceV návaznosti na zákon č. 89/2012 Sb. občanský zákoník (dále jen občanský zákoník) není od 1. 1. 2014 v zákoně o DPH používán pojem nemovitost a v terminologii občanského zákoníku je používán pojem „nemovitá věc“, která je zahrnuta pod pojem „zboží“, jak vyplývá z § ... Unknown localization key: "more"

Objev podobné jako DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

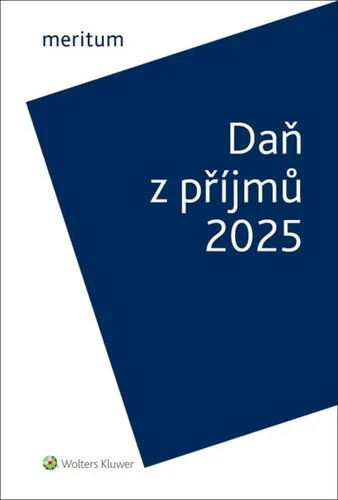

Daň z příjmů 2025 - Jiří Vychopeň

Meritum Daň z příjmů 2025 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 11. 2. 2025. Z hlavních změn s účinností od 1. 1. 2025 vybíráme: nová úprava osvobození od daně u příjmů FO z převodu podílu v obchodní korporaci nebo z převodu cenných papírů, zvýšení limitu pro osvobození od daně u některých nepeněžních zaměstnaneckých benefitů, nové vymezení příjmů ze závislé činnosti podléhající zvláštní sazbě daně vybírané srážkou ze samostatného základu daně, změny související se zvýšením minimální mzdy od 1. 1. 2025, zvýšení měsíční zálohy pro poplatníky v 1. pásmu paušálního režimu, nová právní úprava odpisů hmotného majetku po jeho přemístění nebo přeřazení ze zahraničí do ČR, změny související s novým zákonem o veřejných kulturních institucích. Změny s dopadem i pro zdaňovací období roku 2024: prodloužení platnosti některých daňových opatření v souvislosti s ozbrojeným konfliktem na území Ukrajiny i pro zdaňovací období 2024–2026, nová úprava podmínek pro osvobození příjmů, které je podmíněno vynaložením prostředků získaných z těchto příjmů na obstarání vlastní bytové potřeby poplatníka (účinnost od 1. 7. 2024), nová právní úprava ocenění nepeněžního ... Unknown localization key: "more"

Objev podobné jako Daň z příjmů 2025 - Jiří Vychopeň

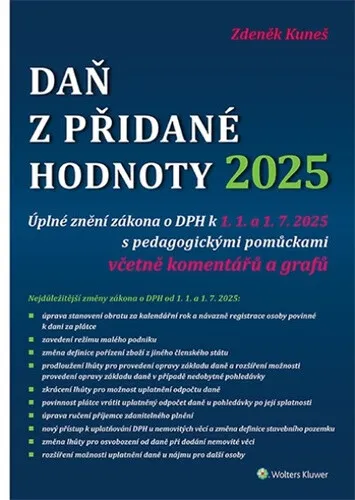

Daň z přidané hodnoty 2025 - Zdeněk Kuneš

Daň z přidané hodnoty 2025. Úplné znění zákona o DPH k 1. 1. a 1. 7. 2025 s pedagogickými pomůckami včetně komentářů a grafů Dvanácté vydání této publikace obsahuje novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, k 1. lednu a 1. červenci 2025 a s tím související nové a upřesněné výklady tohoto zákona. Výklad všech ustanovení zákona o DPH je doplněn o množství příkladů z praxe. Publikaci tak využijí všichni, kteří se při své práci s DPH setkávají a potřebují této problematice porozumět. V aktuálním vydání naleznete výklad změn zákona o DPH od 1. ledna 2025, týkající se především stanovení obratu a na to navazující registrace osoby povinné k dani za plátce, změny jsou také v případě registrace identifikované osoby. Upozorněno je na nový přeshraniční režim pro malé podniky. Rozebrány jsou všechny úpravy týkající se prodloužení lhůty pro opravu základu daně, nové povinnosti provést opravu základu daně a opravu odpočtu daně i po zrušení registrace plátce nebo identifikované osoby a nové povinnostiprovést opravu odpočtu daně u pohledávky po její splatnosti. Poukázáno je také na zrušení postupu pro uplatnění daně u majetku vytvořeného vlastní činností a návazně na to na úpravu způsobu výpočtu odpočtu daně v poměrné ... Unknown localization key: "more"

Objev podobné jako Daň z přidané hodnoty 2025 - Zdeněk Kuneš

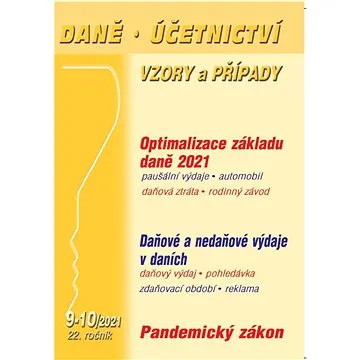

Daně, účetnictví, vzory a případy 9-10/2021

Kniha - autor Ivan Macháček; Eva Sedláková; Zdenka Cardová, 192 stran, česky, brožovaná bez přebalu lesklá Snahou každého poplatníka daně z příjmů je v daňovém přiznání minimalizovat svůj základ daně a tím i minimalizovat svou daňovou povinnost. Do daňových výdajů lze uplatnit pouze daně z majetku, tj. daň z nemovitých věcí (daň z nabytí nemovitých věcí je od prosince 2019 zrušena) při zaplacení a daň silniční. Daňovým výdajem však jsou i jiné daně, pokud tak zákon výslovně stanoví. Vymezení mimořádných opatření v pandemickém zákoně je koncipováno tak, aby jejich prostřednictvím nemohlo dojít k razantnímu plošnému omezení základních práv a svobod. Titul obsahuje: • Optimalizace základu daně 2021 • Daňové a nedaňové výdaje v daních • Pandemický zákon

Objev podobné jako Daně, účetnictví, vzory a případy 9-10/2021

Elektronizace správy daní: Právní aspekty (978-80-7502-434-3)

Kniha - autor Michal Tuláček, 216 stran, česky, brožovaná bez přebalu lesklá Monografie se zabývá právními problémy vyplývajícími z použití informačních a komunikačních technologií při správě daní, tedy v daňovém právu procesním. Elektronizace správy daní je specifickou oblastí elektronizace veřejné správy, ve které se do značné míry uplatní omezení vyplývající ze zvláštní povahy správy daní, a to zejména při práci s informacemi. Správa daní je založena na překonávání informační asymetrie mezi daňovým subjektem a správcem daně, což s sebou nese jak potřebu intenzivního sběru údajů o daňových subjektech, tak zachovávání povinnosti daňové mlčenlivosti jako jedné z nejzásadnějších hodnot sledovaných při správě daní. Kniha proto analyzuje, které postupy obvyklé v jiných oblastech veřejné správy lze aplikovat při správě daní a které jsou naopak z principu vyloučeny. Autor popisuje trendy v oblasti elektronizace správy daní obvyklé v České republice i v...

Objev podobné jako Elektronizace správy daní: Právní aspekty (978-80-7502-434-3)

ÚZ 1533 Spotřební daně (978-80-7488-574-7)

Kniha - 288 stran, česky, brožovaná bez přebalu lesklá Publikace obsahuje aktuální znění zákona o spotřebních daních vč. 181 změn účinných od 13. 2. 2023. V publikaci jsou dále aktuální texty zákona o lihu, zákonů upravujících daň ze zemního plynu, daň z pevných paliv a daň z elektřiny, a všechny příslušné vyhlášky ke všem zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.Spotřební daně dosud v edici ÚZ vyšly pod č. 1, 11, 33, 55, 56, 86, 112, 120, 170, 184, 199, 220, 248, 258, 295, 319, 373, 394, 401, 423, 436, 472, 505, 516, 550, 635, 649, 694, 704, 790, 838, 896, 932, 1020, 1060, 1095, 1122, 1145, 1190, 1216, 1314, 1349, 1415, 1487 a 1505. Toto číslo 1533 se od č. 1505 liší předpisy zvýrazněnými v obsahu tučně.Obsah:kapitola I - SPOTŘEBNÍ DANĚ Přehled zákona o spotřebních daních Zákon č. 353/2003 Sb., o spotřebních daních Vyhláška č. 370/2003 Sb., kterou se stanoví podmínky a náležitosti pro prokázání skutečností...

Objev podobné jako ÚZ 1533 Spotřební daně (978-80-7488-574-7)

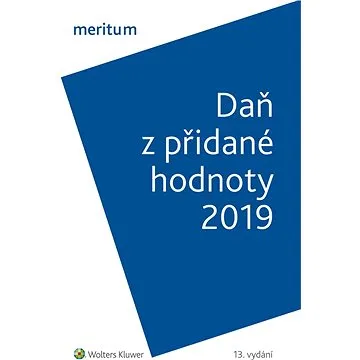

meritum Daň z přidané hodnoty 2019 (999-00-018-5489-8)

Elektronická kniha - autor Zdeňka Hušáková, 152 stran, česky Meritum Daň z přidané hodnoty 2019 obsahuje z hlediska praktického využití srozumitelný výklad problematiky DPH a je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do tří částí: obecné principy daně z přidané hodnoty, uplatňování daně z přidané hodnoty, správa daně z přidané hodnoty. Výklad je zpracován ve znění právních předpisů k 1. 4. 2019. Vydání merita DPH pro rok 2019: zahrnuje významné změny přijaté daňovým balíčkem (zákon č. 80/2019 Sb.) s účinností od 1. 4. 2019, se věnuje novým pravidlům uplatňování DPH u poukazů, změnám v úpravě odpočtu a opravám základu daně a výše daně pro daň z přidané hodnoty a dále se zaměřuje na nová pravidla pro výpočet daně a stanovení místa plnění při poskytování digitálních služeb.

Objev podobné jako meritum Daň z přidané hodnoty 2019 (999-00-018-5489-8)

Meritum Daň z příjmů 2021 (978-80-7676-084-4)

Kniha - autor Jiří Vychopeň, 580 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: -daň z příjmů fyzických osob, -daň z příjmů právnických osob, -daňové výdaje (náklady), -majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: -změny v podmínkách pro osvobození některých příjmů od daně, -nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, -zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, -zrušení solidárního zvýšení daně, -zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob,...

Objev podobné jako Meritum Daň z příjmů 2021 (978-80-7676-084-4)

meritum Daň z příjmů 2021 (978-80-7676-084-4)

Elektronická kniha - autor Jiří Vychopeň, 580 stran, česky meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: změny v podmínkách pro osvobození některých příjmů od daně, nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, zrušení solidárního zvýšení daně, zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob, zavedení nového institutu...

Objev podobné jako meritum Daň z příjmů 2021 (978-80-7676-084-4)

Zákon o spotřebních daních - Komentář - Bohumila Kotenová, Petra Petrová

Odborný průvodce pro aplikaci zákona o spotřebních daních zohledňující poslední vývoj v této oblasti. Přináší výklad pojmů nově zavedených do zákona implementací směrnic Rady EU k energetickým, alkoholickým a tabákovým výrobkům. Věnuje se výkladu změn souvisejících s implementací novely zákona č. 80/2019 Sb., která přinesla vedle aktualizace kódů nomenklatury v zákoně o spotřebních daních a dalších dílčích úprav především zavedení nové spotřební daně, a to daně ze zahřívaných tabákových výrobků. Poslední novela č. 364/2019 Sb. s obecnou účinností od 1. ledna 2020 přinesla zvýšení sazeb daně u lihu a tabákových výrobků. Poskytuje výklad k oblastem, které jsou specifické pro národní úpravu v oblasti spotřebních daních, jako je povolovací řízení, problematika značkování a barvení, resp. značkování minerálních olejů, nakládání se zvláštními minerálními oleji, daň ze surového tabáku a nakládání s ním. A zabývá se také změnou sazeb u spotřebních daní. Přináší praktické informace o principech provozování daňového skladu a o podmínkách získání a používání dalších povolení vydávaných správci daně. Předkládá vybrané rozsudky ESD, informace o stanoviscích celní správy a závěry z koordinačních výborů KDP ČR a MF ČR. Autorský tým tvoří specialisté na spotřební daň s dlouholetou praxí v tomto oboru, a to jak z celní správy, tak ze strany daňových ... Unknown localization key: "more"

Objev podobné jako Zákon o spotřebních daních - Komentář - Bohumila Kotenová, Petra Petrová

Poradce 5-6/2025 Zákon o dani z přidané hodnoty

Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň. Princip této daně je v tom, že dodavatel, pokud je registrován jako plátce, musí odvést z obchodu část hodnoty, pokud je tento obchod předmětem daně. Naopak odběratel si za jistých podmínek může zažádat o vrácení daně, kterou při obchodu dodavateli (plátci) zaplatil. Je to typ nepřímé daně, protože není možné dopředu jednoznačně určit daňového poplatníka, tedy osobu, která bude v konečné fázi daň platit. Definována může být pouze osoba, která konkrétní nepřímou daň odvádí státu, tedy plátce daně.

Objev podobné jako Poradce 5-6/2025 Zákon o dani z přidané hodnoty