crumb dan nadel

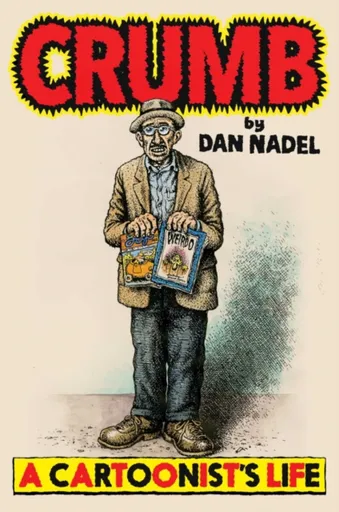

Crumb - Dan Nadel

The first biography of Robert Crumb—one of the most profound and influential artists of the 20th century—whose iconic, radically frank and meticulously rendered cartoons and comics inspired generations of readers and cartoonists, from Art Spiegelman to Alison Bechdel.Robert Crumb is often credited with single-handedly transforming the comics medium into a place for adult expression, in the process pioneering the underground comic book industry, and transforming the vernacular language of 20th-century America into an instantly recognizable and popular aesthetic, as iconic as Walt Disney or Charles Schulz. Now, for the first time, Dan Nadel, a curator and writer specializing in comics and art, shares how this complicated artist survived childhood abuse, fame in his twenties, more fame, and came out the other side intact. More than just a biography of an iconic cartoonist, Crumb is the story of a richly complex life at the forefront of both the underground and popular cultures of post-war America. Including forty-five stunning black-and-white images throughout and a sixteen-page color insert featuring images both iconic and obscure, Crumb spans the pressures of 1950s suburban America and Crumb’s highly dysfunctional early family life; the history of comics and graphic satire; 20th century popular music; the world of ... Unknown localization key: "more"

Objev podobné jako Crumb - Dan Nadel

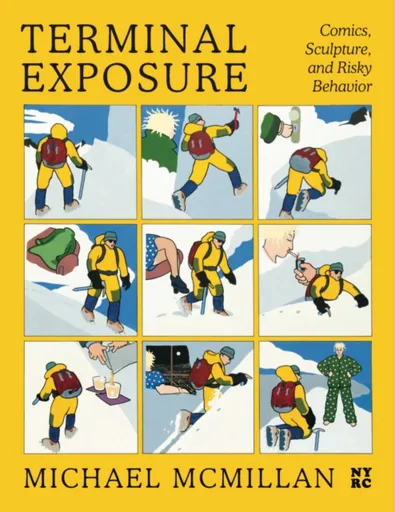

Terminal Exposure - Dan Nadel, Michael McMillan

The first-ever collection of comics and assorted artwork by Michael McMillan—not only a legendary underground cartoonist, but also a sculptor, painter, printmaker, filmmaker, animator, poster designer, and an avid rock climber.Michael McMillan has said he’s “not really a cartoonist,” but the evidence suggests otherwise. Born and raised in California, he studied architecture and design before a visit in 1969 to an exhibition of Chicago’s Hairy Who and encounters with the bourgeoning San Francisco underground comix scene convinced McMillan to make his own comics.He plunged in, drawing for legendary publications like Weirdo, Young Lust, Lemme Out Here, Arcade, and eventually his own one-issue wonder, Terminal. Over the following decades, McMillian kept playing with the form of comics. He reimagined the kind of stories single-panel, two-panel, and many-panel strips could tell, blending favorite genres from his childhood (horror, swords and sandals, science fiction) with more mature themes (autobiography, dating, sex) into new and striking forms.In Terminal Exposure, McMillan’s comics are collected for the first time, alongside a selection of his electrifying sculptures, eye-popping paintings, and stunning pages from the journals he kept during his years rock climbing in California’s Sierra Nevada. With an introduction by Dan Nadel, this volume offers a first-time ... Unknown localization key: "more"

Objev podobné jako Terminal Exposure - Dan Nadel, Michael McMillan

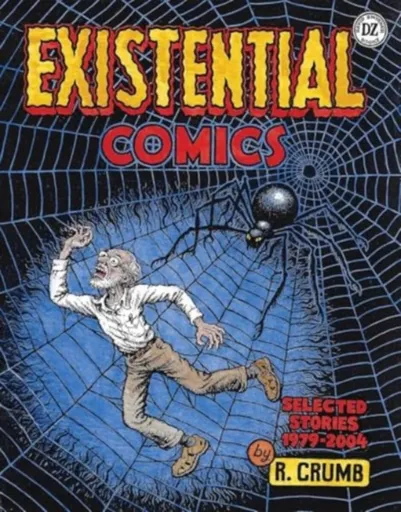

R. Crumb: Existential Comics - R. Crumb

This volume brings together twenty-five of R. Crumb’s most ambitious, acclaimed, and profound comics.One of the most influential and iconic cartoonists of our time, R. Crumb is celebrated for pushing the boundaries of representation, mass consumerism, and polite society. The comics in this volume exemplify Crumb’s creative output over twenty-five years following his early experimentation in the 1960s and 1970s. The comics collected here depict characters searching for an understanding of the world around and within themselves. Through adaptation, autobiography, biography, and short fiction, Crumb—much like his subjects—demands we pay attention to our darkest desires, compulsions, fears, and obsessions. Existential Comics also features a new, introductory comic strip by Crumb, reflecting on his practice in the context of this volume. Editor Dan Nadel’s essay further weaves together Crumb’s life, career, and influences, delving into the creative environment that informed some of the artist’s most outstanding comics.

Objev podobné jako R. Crumb: Existential Comics - R. Crumb

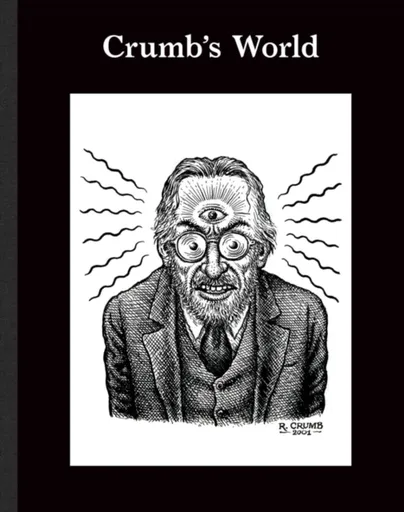

Crumb's World - Robert Storr, R. Crumb

R. Crumb’s obsessions—from sex to the Bible, music, politics, and the vicissitudes and obscenities of daily life—are chronicled in this comprehensive book of work by the illustrious American comic artist.Instrumental in the formation of the underground comics scene in San Francisco during the 1960s and 1970s, Crumb has ruptured and expanded the boundaries of the graphic arts, redefining comics and cartoons as countercultural art forms. Presenting a slice of Crumb’s unique universe, this book features a wide array of printed matter culled from the artist’s five-decade career—tear sheets of drawings and comics taken directly from the publications where the works first appeared, comic book covers, broadsides from the 1960s and 1970s, and tabloids from Haight-Ashbury, Oakland, the Lower East Side, and other counterculture enclaves, as well as exhibition ephemera. Complementing this volume are historical works from the eighteenth and nineteenth centuries that have inspired Crumb and pages from his rarely seen sketchbooks from the 1970s and 1980s that reveal his exemplary skill as a draftsman. Documenting the critically acclaimed exhibition Drawing for Print: Mind Fucks, Kultur Klashes, Pulp Fiction & Pulp Fact by the Illustrious R. Crumb at David Zwirner, New York, in 2019, curated by Robert Storr, this publication ... Unknown localization key: "more"

Objev podobné jako Crumb's World - Robert Storr, R. Crumb

The East Ham Golem - Barbara Nadel

The streets of East London teem with different languages, cultures and religions. Private investigators Lee Arnold and Mumtaz Hakim are well-versed in the community''s tensions, the sad day-to-day reality that includes the desecration of graves at Plashet Jewish cemetery in East Ham. However, the destruction of these final resting places leads to a disturbing discovery - one of the damaged coffins does not contain human remains, but instead a sculpture of a man made of clay. This so-called ''golem'', a term from Jewish myth given to a figure brought to life by supernatural means, proves intriguing to Arnold and Hakim, even more so when it is stolen in an armed raid from a police storage facility, leaving a man dead in its wake.The case leads the pair into the past in London and Prague, and onto the trail of a jewel worth killing for. Nadel is also well known for her CWA Silver Dagger winning Inspector Ikmen series, which was recently adapted as the massively successful series on the BBC. Nadel was born and raised in the East End of London, a setting which she brilliantly brings to life in this series. The latest in Nadel''s gritty, original and timely ... Unknown localization key: "more"

Objev podobné jako The East Ham Golem - Barbara Nadel

Web of Lies - Barbara Nadel

London, December 2019. Two young boys, Habib and Loz, are trying their luck at selling knock-off pain remedies to pensioners. But they are troubled by an encounter with a potential elderly customer and a young man with a blood-smeared face.Mumtaz Hakim wants to help if she and her partner Lee Arnold can, even though there''s no way their detective agency could reasonably charge the boys. While they set about uncovering the truth behind the odd situation in the shadow of St Paul''s Cathedral, they find themselves drawn into a gruesome investigation involving an old man and a newborn baby. Barbara''s Turkish Detective series (Ikmen Mysteries) has been acquired by Paramount Plus. The televised series will be released in 2023 Latest in Nadel''s gritty, original and timely series following private investigator Lee Arnold and his Muslim assistant Mumtaz Hakim Nadel is also well known for her CWA Silver Dagger winning Inspector Ikmen series, the most recent which was Forfeit Nadel was born and raised in the East End of London, a setting which she brilliantly brings to life in this series

Objev podobné jako Web of Lies - Barbara Nadel

The East Ham Golem - Barbara Nadel

The streets of East London are alive with different languages, cultures and religions. Private investigators Lee Arnold and Mumtaz Hakim are well-versed in the community''s tensions, the sad day-to-day reality that includes the desecration of graves at Plashet Jewish cemetery in East Ham.The vandalism of these final resting places leads to a disturbing discovery: one of the damaged coffins does not contain human remains but instead a sculpture of a man made of clay. This so-called ''golem'', a term from Jewish myth given to a figure brought to life by supernatural means, proves intriguing to Arnold and Hakim, even more so when it is stolen from a police storage facility in an armed raid.The case leads the pair deep into London''s past and its connections to wartime Prague, and onto the trail of a priceless jewel worth killing for. Nadel is also well known for her CWA Silver Dagger winning Inspector Ikmen series, which was recently adapted as the massively successful series on the BBC. Nadel was born and raised in the East End of London, a setting which she brilliantly brings to life in this series. The latest in Nadel''s gritty, original and timely series following private investigators Lee ... Unknown localization key: "more"

Objev podobné jako The East Ham Golem - Barbara Nadel

Robert Crumb's Book of Genesis - Robert Crumb

Envisioning the first book of the Bible like no one before him, R. Crumb, the legendary illustrator, retells the story of Genesis in a profoundly honest and deeply moving way. Now, readers of every persuasion can gain astonishing new insights from these stories. Crumb''s Book of Genesis reintroduces us to the bountiful tree-lined garden of Adam and Eve, the massive ark of Noah with beasts of every kind, the cities of Sodom and Gomorrah destroyed by brimstone and fire, and the Egypt of the Pharaoh. Using clues from the text and peeling away the theological and scholarly interpretations that have often obscured the Bible''s most dramatic stories, Crumb fleshes out a parade of biblical originals: from the serpent in Eden, the humanoid reptile appearing like an alien out of a science fiction movie, to Jacob, a ''kind of depressed guy who doesn''t strike you as physically courageous'', and his bother, Esau, ''a rough and kick-ass guy'', to God himself, ''a standard Charlton Heston-like figure with long white hair and a flowing beard''.Crumb''s Book of Genesis, the culmination of five years of painstaking work, is a tapestry of masterly detail and storytelling that celebrates the astonishing diversity of one of our ... Unknown localization key: "more"

Objev podobné jako Robert Crumb's Book of Genesis - Robert Crumb

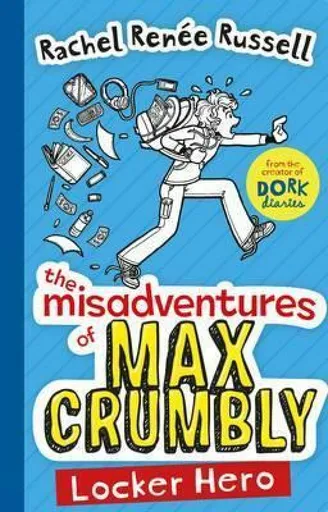

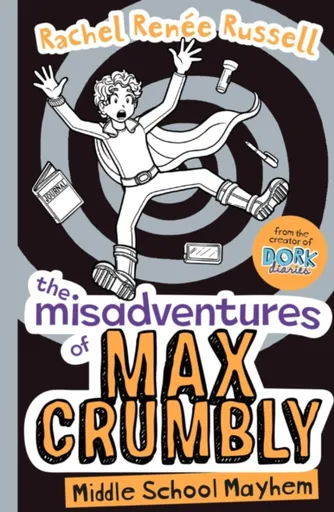

The Misadventures of Max Crumbly 1 - Rachel Renée Russellová

A brand-new series from #1 NYT bestselling Dork Diaries author Rachel Renee Russell! Introducing Max Crumbly, the new Dork on the block... Max is about to face the scariest place he’s ever been – South Ridge Middle School! He has been home-schooled by his grandmother until now, and he’s begged his parents to finally let him start attending a real school. He’s starting to question that choice, though, with the Doug aka Thug Thurston Problem. As in, Thug keeps stuffing Max in his locker. If only Max could be like the hero in all the comics he likes to read – or the ones he draws – and magically escape the locker and defeat Thug. Unfortunately, Max’s uncanny, almost superhuman ability to smell pizza from a block away won’t exactly save any lives or foil bad guys. But that doesn’t mean Max won’t do his best to be the hero his school needs!Praise for Max Crumbly: 'This wacky middle-school misadventure will delight Wimpy Kid and Tom Gates fans, particularly with its humorous tone and illustrations. Russell’s new series boasts a memorable character in Max Crumbly, who is capable of rivalling Dork Diaries’ Nikki Maxwell.' Booklist ‘If you like Tom Gates, ... Unknown localization key: "more"

Objev podobné jako The Misadventures of Max Crumbly 1 - Rachel Renée Russellová

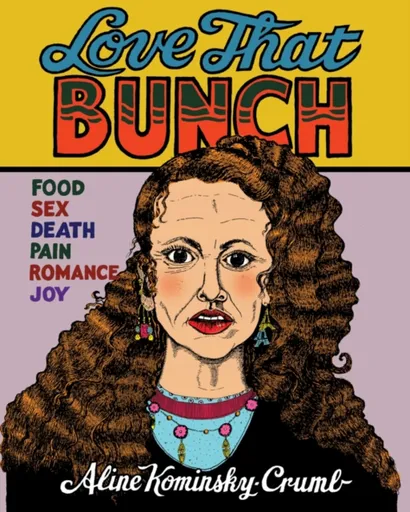

Love That Bunch - Aline Kominsky-Crumb

The early work of the pioneering feminist cartoonist plus her acclaimed new story “Dream House"Aline Kominsky-Crumb immediately made her mark in the Bay Area’s underground comix scene with unabashedly raw, dirty, unfiltered comics chronicling the thoughts and desires of a woman coming of age in the 1960s. Kominsky-Crumb didn’t worry about self-flattery. In fact, her darkest secrets and deepest insecurities were all the more fodder for groundbreaking stories. Her exaggerated comix alter ego, Bunch, is self-destructive and grotesque but crackles with the self-deprecating humor and honesty of a cartoonist confident in the story she wants to tell.Collecting comics from the 1970s through today, Love That Bunch is shockingly prescient while still being an authentic story of its era. Kominsky-Crumb was ahead of her time in juxtaposing the contradictory nature of female sexuality with a proud, complicated feminism. Most important, she does so without apology.One of the most famous and idiosyncratic cartoonists of our time, Kominsky-Crumb traces her steps from a Beatles-loving fangirl, an East Village groupie, an adult grappling with her childhood, and a 1980s housewife and mother, to a new thirty-page story, “Dream House,†that looks back on her childhood forty years later. Love That Bunch will be Kominsky-Crumb’s ... Unknown localization key: "more"

Objev podobné jako Love That Bunch - Aline Kominsky-Crumb

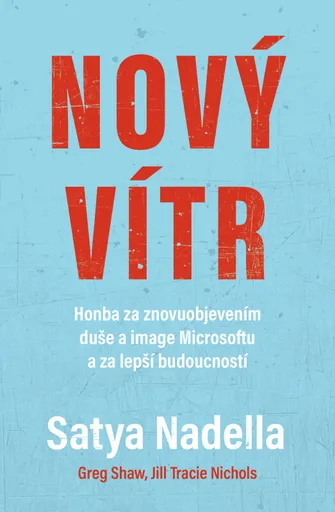

Nový vítr - Satya Nadella

ŠÉF MICROSOFTU VYPRÁVÍ O SOBĚ I TÉTO NADNÁRODNÍ SPOLEČNOSTI | Nový vítr je o individuální změně, o transformaci, k níž dochází uvnitř Microsoftu, a příchodu té nejvíce vzrušující a novátorské vlny technologie, jakou lidstvo zažilo – včetně umělé inteligence, smíšené reality a kvantových počítačů. Kniha pojednává o tom, jak se lidé, organizace a společnosti mohou a musí proměnit, jak musí "hit refresh", stisknout tlačítko Obnovit, v rámci nepolevujícího hledání nové energie, nových nápadů i neustálé relevantnosti a obnovy. Přesto je dílo ve své podstatě především o lidech a o jedné z našich zásadních vlastností – empatii –, která bude ve světě, v němž technologický pokrok promění status quo víc než kdy dřív, neustále stoupat na ceně. Kromě svých úvah ohledně mimořádných vědeckých skoků Satya Nadella probírá i své fascinující dětství před imigrací do USA i to, jak se cestou naučil vést. Dále čtenářům předkládá meditace, které praktikuje jako současný šéf Microsoftu, jehož v porovnání s geniálním Billem Gatesem a energickým Stevem Balmerem v podstatě neznáme. Vysvětluje, jak se společnosti znovu podařilo objevit svou duši a současně přetvořit všechno od své kultury po partnerskou spolupráci v rámci dravé soupeřivosti, která v daném odvětví panuje. Nadella knihu uzavírá návodem, jak znovunastolit digitální ... Unknown localization key: "more"

Objev podobné jako Nový vítr - Satya Nadella

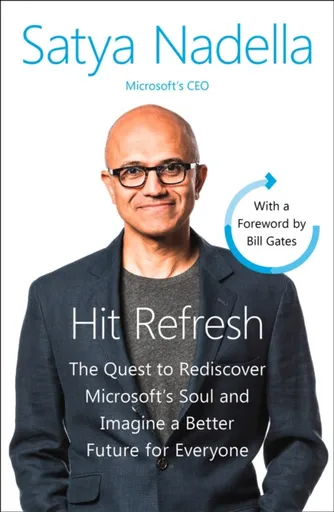

Hit Refresh - Satya Nadella

The Quest to Rediscover Microsoft’s Soul and Imagine a Better Future for EveryoneMicrosoft’s CEO tells the inside story of the company’s continuing transformation, while tracing his own journey from a childhood in India to leading some of the most significant changes of the digital era.LONGLISTED FOR THE FT & MCKINSEY BUSINESS BOOK OF THE YEAR AWARDSatya Nadella grew up in India, studied in the US and went on to become Microsoft’s third CEO after Bill Gates and Steve Ballmer. In Hit Refresh he offers a unique view of the transformation happening inside one of the world’s most iconic tech companies, and the arrival of the most exciting and disruptive wave of technology humankind has experienced – including artificial intelligence, mixed reality, and quantum computing.Nadella examines how people, organisations and societies can and must transform – ‘hit refresh’ – in their persistent quest for new energy, new ideas, and continued relevance and renewal. Yet at its core, this book is about humans, and how one of our essential qualities – empathy – will become ever more valuable in a world where technological advancement will alter the status quo as never before.

Objev podobné jako Hit Refresh - Satya Nadella

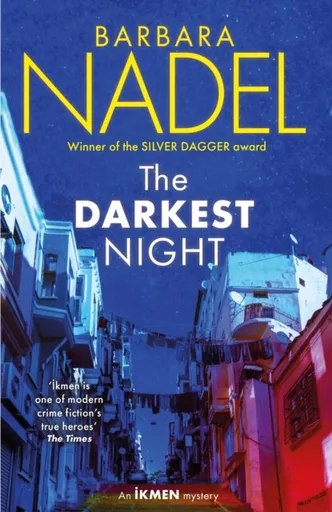

The Darkest Night (Ikmen Mystery 26) - Barbara Nadel

Dark magic is unleashed on the streets of Istanbul . . .When a newborn baby is found drowned in the shallow waters of the Golden Horn, all-out warfare threatens to erupt between rival criminal gangs. Inspector Kerim Gürsel is assigned to the case and he must tread carefully when DNA tests reveal that the baby''s father is Görkan Paşahan, Istanbul''s most feared Mafia boss. But the identity of the infant''s mother is yet to be discovered . . .Meanwhile, Çetin İkmen and Mehmet Süleyman attend the winter festival known as Bocuk Gecesi, held on the darkest night of the year, and witness a magic trick whereby a young man, Emir Kaya, disappears. While İkmen investigates how the illusion took place, Süleyman conducts a tortuous hunt for Emir Kaya that exposes a harrowing tale of depravation, betrayal and corruption where the bloodline of a child is worth killing for and everything has its price . . .Praise for Barbara Nadel''s novels:''Complex and beguiling: a Turkish delight'' Mick Herron''İkmen is one of modern crime fiction''s true heroes, complex yet likeable, and the city he inhabits - Istanbul - is just as fascinating'' The Times''Barbara Nadel''s distinctive Istanbul-set Inspector İkmen thrillers combine brightly ... Unknown localization key: "more"

Objev podobné jako The Darkest Night (Ikmen Mystery 26) - Barbara Nadel

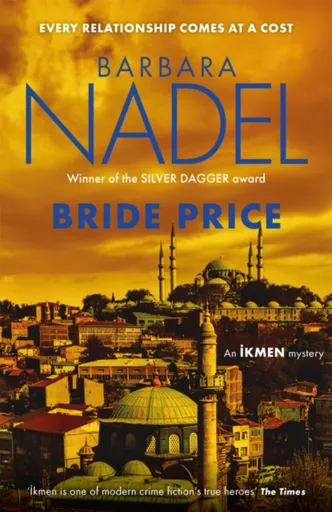

Bride Price (Inspector Ikmen Mystery 24) - Barbara Nadel

Barbara Nadel''s gripping Ikmen mysteries are the inspiration behind The Turkish Detective, BBC Two''s sensational eight-part TV crime drama series, out now.Every relationship comes at a cost in this tense and gripping Turkish mystery from award-winning crime writer Barbara Nadel and featuring Ikmen - ''one of modern crime fiction''s true heroes'' The TimesWhen jeweller Fahrettin Muftugolu is found dead in his apartment in the Istanbul district of Vefa, it looks like suicide. Searching the jeweller''s home, Inspector Mehmet Suleyman and his team come across a hoard of extraordinary artefacts including solid gold religious relics and a mummified human head. But are they real and, if so, who owns these priceless possessions?As his colleagues begin their investigation, Suleyman is distracted by troubles of his own. His wedding to Gonca Serekoglu is days away, but when Gonca receives her bridal bedcover from a Roma haberdasher and discovers that it is covered in blood, she sees this as a curse on their marriage. Suleyman asks his old friend Cetin Ikmen to help him uncover the truth, but the task is not that simple...Meanwhile, as the stories swirling around Muftugolu become increasingly sinister, the dead man''s wife appears, laying claim to his valuables, and ... Unknown localization key: "more"

Objev podobné jako Bride Price (Inspector Ikmen Mystery 24) - Barbara Nadel

HBR's 10 Must Reads 2024 - Satya Nadella, Lynda Gratton, Harvard Business Review, Marco Iansiti, Ella F. Washington

A year''s worth of management wisdom, all in one place.We''ve reviewed the ideas, insights, and best practices from the past year of Harvard Business Review to keep you up to date on the most cutting-edge, influential thinking driving business today. With authors from Satya Nadella to Lynda Gratton and company examples from Nestlé to TikTok, this volume brings the most current and important management conversations right to your fingertips.This book will inspire you to:Radically redefine the role of managers in your organizationIntegrate your ESG goals into your company''s core business modelSeparate the hype from the reality of Web3 and identify opportunities for your businessNavigate conflict and embrace mutual learning across generational differencesIdentify the soft skills needed in the C-suite—and build themEncourage all employees to develop the capabilities around digital transformationThis collection of articles includes "Managers Can''t Do It All," by Diane Gherson and Lynda Gratton; "What Is Web3?," by Thomas Stackpole; "Selling on TikTok and Taobao," by Thomas S. Robertson; "Managing in the Age of Outrage," by Karthik Ramanna; "The Five Stages of DEI Maturity," by Ella F. Washington; "The Essential Link Between ESG Targets and Financial Performance," by Mark R. Kramer and Marc W. Pfitzer; "Make the Most of ... Unknown localization key: "more"

Objev podobné jako HBR's 10 Must Reads 2024 - Satya Nadella, Lynda Gratton, Harvard Business Review, Marco Iansiti, Ella F. Washington

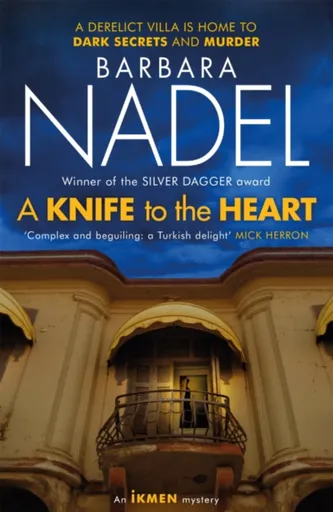

A Knife to the Heart (Ikmen Mystery 21) - Barbara Nadel

Barbara Nadel''s gripping Ikmen mysteries are the inspiration behind The Turkish Detective, BBC Two''s sensational eight-part TV crime drama series, out now.The twenty-first chilling Istanbul crime thriller starring Çetin Ikmen, ''the Morse of Istanbul'' (Daily Telegraph), from Silver Dagger Award-winning author Barbara Nadel. Not to be missed by fans of Donna Leon. A derelict villa near Istanbul holds dark spirits, secrets and murder...Retired inspector Çetin Ikmen must confront his demons to reveal the shocking truth behind a young girl''s death...When historian Suzan Tan is asked to examine the contents of a derelict villa on the Bosphorus, she is intrigued to discover a Ouija board among the artefacts. Forty years ago, a young girl was found with a knife in her heart in this villa. It is said that before her death this very Ouija board spelled out her name.The verdict was suicide - but what if it was a brutal act of murder and her killer was still walking free?Suzan asks Ikmen to solve the case, and despite his reluctance to get involved, he soon finds himself drawn into the mystery. With the help of his friend Inspector Süleyman, Ikmen delves into Istanbul''s dark underbelly to uncover a terrifying tale ... Unknown localization key: "more"

Objev podobné jako A Knife to the Heart (Ikmen Mystery 21) - Barbara Nadel

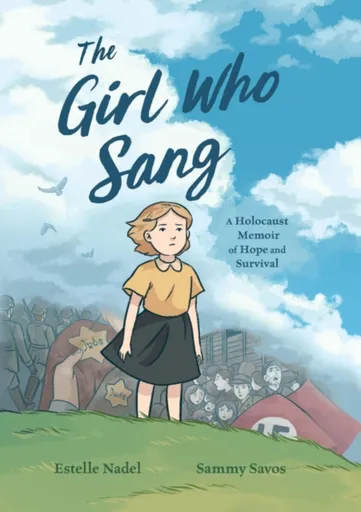

The Girl Who Sang - Bethany Strout, Estelle Nadel

A beautifully illustrated graphic novel recounting the heart-rending true story of a young girl''s struggle for survival during the Holocaust, suitable for children age 10+.Born to a Jewish family in a small Polish village, Estelle Nadel Â- then known as Enia Feld - was just seven years old when the Nazis invaded Poland in 1939. Once a vibrant child with a song for every occasion, Estelle would eventually lose her voice as, over the next five years, she would survive the deaths of their mother, father, their eldest brother and sister, and countless others.Estelle would weather loss, betrayal, near-execution, and spend two years away from the warmth of the sun - all before the age of eleven. And once the war was over, she would walk barefoot across European borders before finally crossing the Atlantic to arrive in New York City - a young woman carrying the unseen scars of war.The Girl Who Sang is an enthralling first-hand account written by Estelle Nadel for children learning about the Holocaust in the later stages of the primary curriculum. Beautifully rendered in bright hues with expressive, emotional characters, illustrator Sammy Savos masterfully brings Estelle''s story to a whole new generation of readers.

Objev podobné jako The Girl Who Sang - Bethany Strout, Estelle Nadel

Forfeit (Ikmen Mystery 23) - Barbara Nadel

Barbara Nadel''s gripping Ikmen mysteries are the inspiration behind The Turkish Detective, BBC Two''s sensational eight-part TV crime drama series, out now.GREED, LUST AND BETRAYAL LEAD TO MURDER in Barbara Nadel''s twenty-third Ikmen mystery, as Ikmen and Süleyman work to uncover a tragic tale of dark secrets and double lives...In the early hours of the morning, Turkish TV star Erol Gencer is found dead at his home on the outskirts of Istanbul. But he is not alone. Beside him lies a Syrian refugee whose stomach has been split open with a cheese knife. Did Gencer kill his guest before committing suicide, or are they victims of a sinister double murder?The dead Syrian is soon identified as Wael Al Hussain, whose wife, Samira, is in prison for attempting to kill Gencer a year ago. At the time, no one believed Samira''s story that Gencer''s wife had planned the attack, but now Samira''s sister begs Çetin Ikmen to re-examine her claim.Meanwhile, Inspector Mehmet Süleyman is on leave with his teenage son, Patrick, who is visiting from Ireland, but when Detective Kerim Gürsel''s transsexual ex-lover, Pembe, is also murdered, shortly after confessing that Wael Al Hussain had used her for sexual favours, Süleyman ... Unknown localization key: "more"

Objev podobné jako Forfeit (Ikmen Mystery 23) - Barbara Nadel

The Misadventures of Max Crumbly 2 - Rachel Renée Russellová

Meet Max Crumbly, the NEW dork on the block, in the second instalment of a brand NEW series from Rachel Renée Russell, the author of the phenomenal Dork Diaries series - now with over 36 million copies in print worldwide!‘If you like Tom Gates, Diary of a Wimpy Kid and, of course, Dork Diaries you’ll love this!’ The Sun When we last left our hero, Max Crumbly, he had crash-landed on top of a Mighty Meat Monster pizza after taking a late night tumble through the vents at South Ridge Middle School - and he was completely surrounded by three ruthless criminals! Will Max be shredded to bits like mozzarella cheese on the hard and crunchy pizza crust of doom? Can his friend and sidekick, computer whiz Erin, help get him out of this sticky situation alive? Perfect for fans of Dork Diaries, Diary of a Wimpy Kid, Tom Gatesand James Patterson’s Middle School series.

Objev podobné jako The Misadventures of Max Crumbly 2 - Rachel Renée Russellová

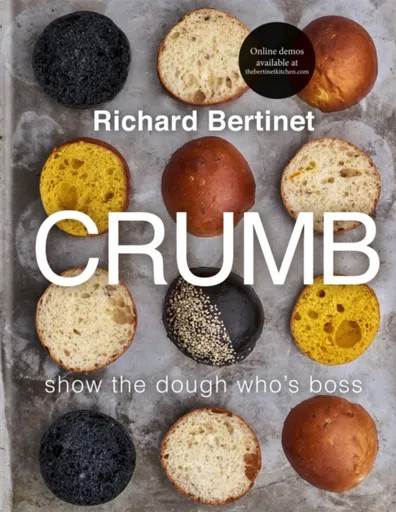

Crumb - Richard Bertinet

Finalist for the Guild of Food Writers Specialist or Single Subject Cookbook Award 2020''If you only have one book about how to make bread, this should really be it.'' Nathan Outlaw''All it takes to make bread is flour, water and salt. To make great bread, add a little Bertinet.'' Pierre Koffmann''Richard never ceases to amaze me with his writing and effortless skills as a baker... whenever I am with him for a coffee, a bite to eat or teaching with him, I always come away with new knowledge... a bread genius.'' Angela Hartnett''The subtitle of this book is "show the dough who''s boss" and, frankly, that puts it above most other baking titles straight away. Bertinet is a bread guru (this is his sixth book) and this is so calm and instructive, you''ll be knocking out brilliant baguettes in no time.'' WaitroseRenowned baker Richard Bertinet brings bread right up to date with his hallmark straightforward approach to achieving the perfect crumb. Richard shares his expertise through every step of the baking process, including the different techniques of fermenting, mixing and working - never ''kneading'' - the dough. Richard shows you how to make everything from classic and rustic breads to ... Unknown localization key: "more"

Objev podobné jako Crumb - Richard Bertinet

The Christmas Crumb - Lou Treleaven

A family of giants drop a crumb of Christmas Pudding – but one crumb doesn’t matter, does it? Join Pip and his mother, the mice and the ants as everyone benefits from this giant Christmas bonanza and learns that what might be a little thing for you can turn out to be a big thing for someone else.

Objev podobné jako The Christmas Crumb - Lou Treleaven

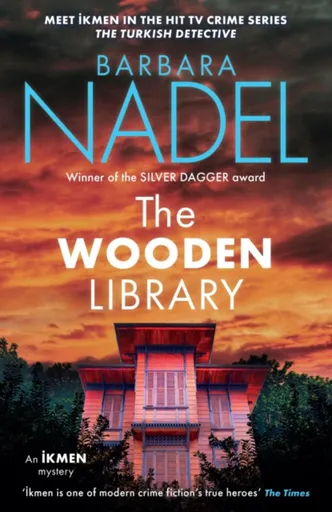

The Wooden Library - Barbara Nadel

The 27th Ikmen mystery from award-winning author Barbara Nadel, whose previous Ikmen mysteries, set in Istanbul, are the inspiration behind The Turkish Detective, an eight-part TV series on BBC Two and available to watch on BBC iPlayer.

Objev podobné jako The Wooden Library - Barbara Nadel

We - Anderson Gillian, Jennifer Nadel

Imagine a sisterhood – across all creeds and cultures. An unspoken agreement that we, as women, will support and encourage one another. That we will remember we don''t know what struggles each of us may be facing elsewhere in our lives and so we will assume that each of us is doing our best…So begins WE: an inspiring, empowering and provocative manifesto for change. Change which we can all effect, one woman at a time. Change which provides a crucial and timely antidote to the ''have-it-all'' Superwoman culture and instead focusses on what will make each and every one of us happier and more free. Change which provides an answer to the nagging sense of ''is that it?'' that almost all of us can succumb to when we wake in the dead of night.Written by actress Gillian Anderson and journalist Jennifer Nadel – two friends who for the last decade have stumbled along together, learning, failing, crying, laughing and trying again – WE is a not a theoretical treatise but instead a rallying cry to create a life that has greater meaning and purpose. Combining tools which are practical, psychological and spiritual, it is both a process and a vision ... Unknown localization key: "more"

Objev podobné jako We - Anderson Gillian, Jennifer Nadel

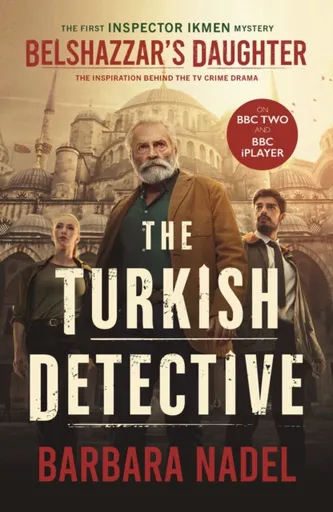

Belshazzar's Daughter - Barbara Nadel

Silver Dagger Award-winning author Barbara Nadel introduces us to Inspector Cetin Ikmen in her debut novel. Set in Istanbul, the Ikmen mysteries are the inspiration behind The Turkish Detective, BBC Two's sensational eight-part TV crime drama series available to watch on BBC iPlayer.

Objev podobné jako Belshazzar's Daughter - Barbara Nadel

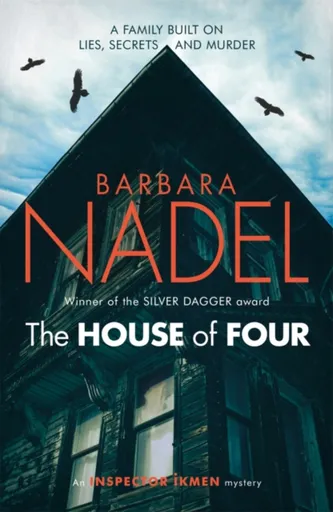

The House of Four (Inspector Ikmen Mystery 19) - Barbara Nadel

THE HOUSE OF FOUR is the brand new Istanbul crime thriller featuring Inspector Ikmen, ''the Morse of Istanbul'' (Daily Telegraph) from Barbara Nadel. Perfect for fans of Donna Leon.Everyone in the Istanbul neighbourhood of Moda knows the Devil''s House. A crumbling Ottoman mansion, and once the home of a princess, it is a place associated with ill fortune. The princess''s four children, now in old age, still live in separate apartments on different floors and are rumoured never to speak to each other. Then one of them is found dead, stabbed through the heart, and it is discovered that the other three siblings have met an identical fate. There is no sign of forced entry or burglary, and all evidence must be gained from letters and diaries, but as Inspector Ikmen digs into their past it becomes clear they have been harbouring a secret...Meanwhile a young couple are arrested for a series of seemingly random killings on the streets of Istanbul. They claim to have been squatting in the Devil''s House. But this fiendish mystery is far from over and it will take Inspector Ikmen to the darkest and most devilish depths of this ancient city.

Objev podobné jako The House of Four (Inspector Ikmen Mystery 19) - Barbara Nadel

River of The Dead (Inspector Ikmen Mystery 11) - Barbara Nadel

The chilling psycho-mystery from the highly-acclaimed and award-winning author Barbara Nadel.Convicted murderer and drug baron Yusuf Kaya has escaped from Istanbul prison. He appears to have had inside help. Ikmen is called to investigate Kaya''s contacts in the city, while Inspector Suleyman heads to Kaya''s home town of Mardin, a dangerous city in the south east of Turkey. As Ikmen delves deeper into Kaya''s past, the body count continues to rise. It''s not long before the two Inspectors are caught up in a terrifying web of arms and drug running, terrorism, blackmail and murder...

Objev podobné jako River of The Dead (Inspector Ikmen Mystery 11) - Barbara Nadel

Fever Crumb - Philip Reeve

The author of the best-selling and critically beloved Mortal Enginesquartet has written a stunning, stand-alone prequel. London isa riot-torn, ruinous town, clinging to a devastated landscape andhiding an explosive secret. Is Fever, adopted daughter of Dr Crumb,the strange key that will unlock its dangerous mysteries?

Objev podobné jako Fever Crumb - Philip Reeve

Misadventures of Max Crumbly 3 - Rachel Renée Russellová

When we last left our courageous hero, Max Crumbly, and his trusty sidekick Erin, they had just finished foiling the plans of some bumbling thieves. But Max and Erin were trapped in a smelly, dangerous dumpster of doom and about to be discovered by the last people they wanted to find them. Now in this latest installment of Max’s journals, Max and Erin face foes both new and old as their misadventures continue. Can the two friends avoid detection—and detention!—while keeping South Ridge Middle School safe from bullies and criminals?

Objev podobné jako Misadventures of Max Crumbly 3 - Rachel Renée Russellová

Yesterday Crumb and the Storm in a Teacup - Andy Sagar

The first in a new fantasy series for readers aged 8-12, about a girl with fox ears who has never fitted in. With adventure and magic in every teacup, this is perfect for fans of The Strangeworlds Travel Agency and Starfell.Yesterday Crumb is no ordinary girl. She was born with fox ears that have cursed her to a lonely life working in the circus and her origins are a complete mystery. But she is about to escape into the adventure of a lifetime when she learns that she''s a strangeling who''s lost her magic.Taken in by Miss Dumpling the flamboyant Tea Witch, Yesterday is introduced to a magical, walking teashop filled with fantastical customers, a flying teapot turtle called Pascal and powerful spells in every teacup!Yesterday starts to rediscover her magic and to feel a sense of belonging. But a mysterious figure of darkness is working hard to ensure her new life comes crashing down - and it all starts with a deadly shard of ice in Yesterday''s heart... But there''s nothing that can''t be solved with a pot of tea, a slice of cake and a BIG dash of magic!

Objev podobné jako Yesterday Crumb and the Storm in a Teacup - Andy Sagar

That's The Way It Crumbles - Matthew Engel

Are we tired of hearing that fall is a season, sick of being offered fries and told about the latest movie? Yeah. Have we noticed the sly interpolation of Americanisms into our everyday speech? You betcha. And are we outraged? Hell, yes. But do we do anything? Too much hassle. Until now.In That''s The Way It Crumbles Matthew Engel presents a call to arms against the linguistic impoverishment that happens when one language dominates another. With dismay and wry amusement, he traces the American invasion of our language from the early days of the New World, via the influence of Edison, the dance hall and the talkies, right up to the Apple and Microsoft-dominated present day, and explores the fate of other languages trying to fend off linguistic takeover bids. It is not the Americans'' fault, more the result of their talent for innovation and our own indifference.He explains how America''s cultural supremacy affects British gestures, celebrations and way of life, and how every paragraph and conversation includes words the British no longer even think of as Americanisms. Part battle cry, part love song, part elegy, this book celebrates the strange, the banal, the precious and the endangered parts of ... Unknown localization key: "more"

Objev podobné jako That's The Way It Crumbles - Matthew Engel

ÚZ 1667 Daně z příjmů

Publikace obsahuje aktuální znění zákona o daních z příjmů se změnami účinnými od ledna 2026. Dále přináší platné znění zákona o rezervách, novelizovaný zákon o některých daňových opatřeních ve vztahu k Ukrajině, související vyhlášky, pokyny, sdělení a informace Ministerstva financí. Celkem zahrnuje 28 právních a dalších předpisů v aktuální podobě na jednom místě. Všechny změny jsou přehledně zvýrazněny tučně.V edici ÚZ dosud vyšly daně z příjmů pod č. 4, 12, 23, 35, 53, 54, 77, 94, 109, 111, 135, 142, 157, 163, 171, 201, 210, 231, 253, 315, 341, 369, 387, 403, 444, 462, 468, 522, 532, 570, 600, 621, 631, 640, 692, 700, 735, 770, 809, 852, 871, 928, 998, 1056, 1113, 1139, 1164, 1200, 1239, 1312, 1346, 1388, 1405, 1463, 1518, 1564 a 1616. Toto č. 1667 se od č. 1616 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o daních z příjmů Zákon č. 586/1992 Sb., o daních z příjmů Pokyn GFŘ D-59 čj. 75325/22/7100-10111-702407, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů Zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů Zákon č. 128/2022 Sb., o opatřeních v oblasti daní ... Unknown localization key: "more"

Objev podobné jako ÚZ 1667 Daně z příjmů

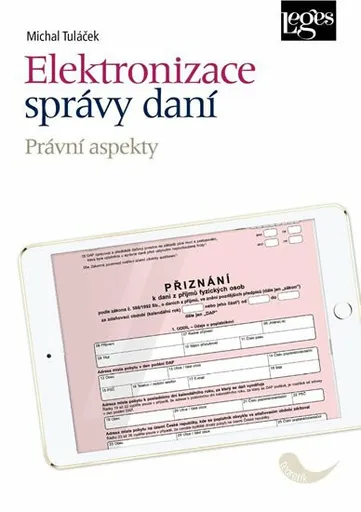

Elektronizace správy daní - Právní aspekty - Tuláček Michal

Monografie se zabývá právními problémy vyplývajícími z použití informačních a komunikačních technologií při správě daní, tedy v daňovém právu procesním. Elektronizace správy daní je specifickou oblastí elektronizace veřejné správy, ve které se do značné míry uplatní omezení vyplývající ze zvláštní povahy správy daní, a to zejména při práci s informacemi. Správa daní je založena na překonávání informační asymetrie mezi daňovým subjektem a správcem daně, což s sebou nese jak potřebu intenzivního sběru údajů o daňových subjektech, tak zachovávání povinnosti daňové mlčenlivosti jako jedné z nejzásadnějších hodnot sledovaných při správě daní. Kniha proto analyzuje, které postupy obvyklé v jiných oblastech veřejné správy lze aplikovat při správě daní a které jsou naopak z principu vyloučeny. Autor popisuje trendy v oblasti elektronizace správy daní obvyklé v České republice i v zahraničí a na základě toho zkoumá jednotlivé konkrétní právní aspekty, které z nich vyplývají. Zkoumanými oblastmi elektronizace správy daní jsou zejména elektronická komunikace se správcem daně, externí správa informačních systémů správce daně, zásahy do soukromí při správě daní včetně vytěžování dat (data mining) a sledování daňových subjektů v reálném čase a odpovědnost za selhání nástrojů poskytnutých správcem daně. Závěrem knihy autor formuluje právní principy, které se týkají elektronizace správy daní, a porovnává je ... Unknown localization key: "more"

Objev podobné jako Elektronizace správy daní - Právní aspekty - Tuláček Michal

DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

První letošní novela zákona o daních z příjmů s účinností od 1. července 2024 přinesla mimo jiné i změny v oblasti osvobození příjmů ze závislé činnosti. O jaké změny se jedná? A jak je to s uplatněním repo sazby v rámci daňového řízení, v souvislosti se sankcemi vymezenými v daňovém řádu?• Zákon o daních z příjmů – novelaPodle § 6 odst. 9 nového písmene t) zákona o daních z příjmů je od daně, kromě příjmů uvedených v § 4, dále osvobozen příjem zaměstnance ve formě stravování poskytovaného jako nepeněžní plnění určené k přímé spotřebě na pracovišti zaměstnavatele nebo k přímé spotřebě v rámci stravování zajišťovaného prostřednictvím jiného subjektu než zaměstnavatele poskytnutého zaměstnavatelem, u kterého tento zaměstnanec do svého odchodu do starobního důchodu nebo invalidního důchodu pro invaliditu třetího stupně vykonával činnost, ze které plynul příjem ze závislé činnosti, a to v úhrnu za kalendářní den do výše70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin, snížené o výši příjmu poskytnutého tímto zaměstnavatelem osvobozeného podle písmene b)...• Dodání zboží a poskytnutí služby v tuzemskuJednou ze základních povinností plátce daně, které mu ukládá zákon o DPH, je povinnost přiznat ve stanovených případech ... Unknown localization key: "more"

Objev podobné jako DaÚ 10/2024 - Zákon o daních z příjmů – novela - Repo sazba – daňové řízení, Mzda – práva a povinnosti

DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

Fyzické osoby mohou využít možnosti odpočtu zaplacených úroků z hypotečního úvěru od základu daně z příjmů v rámci ročního zúčtování záloh na daň a daňového zvýhodnění. Jak správně postupovat se dočtete v příspěvku Hypoteční úvěry – daňové řešení odpočtu úroků. Z pohledu přímých a nepřímých daní nepřehledněte články: Odpisování fotovoltaiky – změny, Zálohy na daň z příjmů, Daňové řešení dohod – změna, Základ pro výpočet DPH – změny, Dobrovolná registrace k DPH... • Zálohy na daň z příjmů Poplatníci daně z příjmů jsou podle zákona o daních z příjmů povinni platit zálohy na daň, naplní-li zákonné podmínky. Platba záloh na daň z příjmů na straně fyzických osob se řídí jak výší příjmů, tak i druhem příjmu. Poplatníci s příjmy podle § 6 zákona, tj. s příjmy ze závislé činnosti (zaměstnanci), jsou povinni platit měsíční zálohy podle§ 38h ZDP. Poplatníci – FO s příjmy podle § 7, 8 a 9 zákona (tj. ze samostatné činnosti, kapitálového majetku a nájmu), platí zálohy podle § 38a zákona. Poplatníci – FO s příjmy podle § 10 ZDP (tj. ostatní příjmy), zálohy neplatí... • Fotovoltaika – odpisy Podle předkladatelů novely energetického zákona dojde zrušením dosavadního způsobu odpisování fotovoltaických elektráren (zrušením ustanovení § 30b ZDP) k ... Unknown localization key: "more"

Objev podobné jako DaÚ č. 5-6/2025 - Zálohy na daň z příjmů

ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

Publikace obsahuje novelizovaný zákon o spotřebních daních po změnách k 1. 7. 2025. Ke stejnému datu se významně změnil také zákon o lihu a zákon o povinném značení lihu. V publikaci jsou dále novelizované texty zákonů upravujících daň ze zemního plynu a daň z elektřiny, a daň z pevných paliv. Dále jsou zde všechny příslušné vyhlášky k zákonům. Celkem 17 předpisů v aktuálním znění; všechny změny jsou zvýrazněny tučným písmem.Obsah:kapitola I - SPOTŘEBNÍ DANĚ Přehled zákona o spotřebních daních Zákon č. 353/2003 Sb., o spotřebních daních Vyhláška č. 370/2003 Sb., kterou se stanoví podmínky a náležitosti pro prokázání skutečností rozhodných pro posouzení žádosti o snížení zajištění spotřební daně nebo o upuštění od jeho poskytnutí Vyhláška č. 468/2003 Sb., o stanovení vzorce pro výpočet extraktu původní mladiny a metodách určení extraktu původní mladiny Vyhláška č. 237/2005 Sb., kterou se stanoví výše technicky zdůvodněných ztrát při dopravě a skladování minerálních olejů Vyhláška č. 313/2005 Sb., o stanovení vzoru a náležitostí záruční listiny pro zajištění spotřební daně ručením Vyhláška č. 79/2019 Sb., o způsobu výpočtu výše nároku na vrácení spotřební daně z minerálních olejů spotřebovaných v zemědělské prvovýrobě nebo při provádění hospodaření v lese Vyhláška č. 82/2019 Sb., o tabákových nálepkách Vyhláška č. ... Unknown localization key: "more"

Objev podobné jako ÚZ 1653 Spotřební daně, líh, paliva a maziva, energetické daně

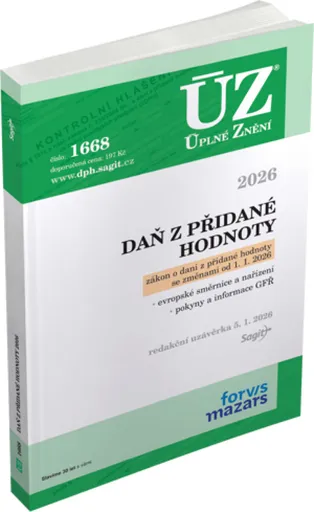

ÚZ 1668 Daň z přidané hodnoty

Publikace přináší aktuální znění zákona o DPH k 1. lednu 2026. Součástí je také platné znění směrnice Rady EU o společném systému DPH a další evropské i české předpisy – celkem sedm dokumentů v aktuální podobě. Veškeré změny jsou přehledně vyznačeny tučně.V edici ÚZ vyšly dosud předpisy z oblasti DPH a spotřebních daní pod č. 1, 11, 33, 55, 56, 86, 112, 120, 170, 184, 199, 220, 248, 258, 295, 319, 373, 394, 401, 423, 436, 472, 505, 515, 528, 598, 632, 642, 690, 729, 766, 831, 865, 927, 997, 1058, 1112, 1144, 1165, 1199, 1240, 1313, 1343, 1387, 1406, 1448, 1462, 1519, 1565 a 1615. Toto č. 1668 se od č. 1615 liší v předpisech zvýrazněných v obsahu tučně.Obsah publikace: Přehled zákona o dani z přidané hodnoty Zákon č. 235/2004 Sb., o dani z přidané hodnoty Vyhláška č. 163/2025 Sb., o způsobu výpočtu podlahové plochy pro účely daně z přidané hodnoty Směrnice Rady 2006/112/ES ze dne 28. listopadu 2006 o společném systému daně z přidané hodnoty Nařízení Rady (EU) č. 282/2011 ze dne 15. března 2011, kterým se stanoví prováděcí opatření ke směrnici 2006/112/ES o společném systému daně z přidané hodnoty (přepracování) Směrnice Rady 2008/9/ES ze dne 12. února ... Unknown localization key: "more"

Objev podobné jako ÚZ 1668 Daň z přidané hodnoty

Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Kniha - autor Petr Taranda; Ladislav Jouza, 224 stran, česky Zákon o dani z nemovitých věcí s komentářem Zákon upravuje daň z nemovitých věcí, kterou tvoří daň z pozemků a daň ze staveb a jednotek. Zákon stanoví předmět daně, poplatníky daně, základ daně, sazby daně a za jakých podmínek jsou nemovité věci od daně osvobozeny. Od doby svého přijetí byl již vícekrát novelizován, přičemž poměrně významnější novela jej stihla v souvislosti s rekodifikací soukromého práva. Další novely byly provedeny v nedávné době a jde o novely spíše technického rázu. Touto daní je každoročně zdaňováno vlastnictví nemovité věci. Už i z toho důvodu, že výnos z této daně je dlouhodobě stabilní a možnosti pro vznik jakéhokoli daňového úniku na této dani jsou silně omezené, bude tato daň i v budoucnu jedním ze základních pilířů příjmů obecních rozpočtů. Zákon o inspekci práce s komentářem Kontrola dodržování pracovněprávních předpisů a předpisů bezpečnosti a ochrany zdraví při...

Objev podobné jako Poradce 13/2021 – Zákon o dani z nemovitých věcí s komentářem..: Pracovní právo po novele (9771211243234)

Dane, účtovníctvo, odvody bez chýb, pokút a penále 2/2023: Zmeny v sociálnom poistení (9771336798282)

Kniha - 80 stran, česky Preddavok na daň z príjmov je definovaný v zákone o dani z príjmov ako povinná platba na daň, ktorá sa platí v priebehu zdaňovacieho obdobia, ak skutočná výška dane za toto obdobie nie je ešte známa. Preddavky na daň sa platia miestne príslušnému správcovi dane v eurách, pričom po skončení zdaňovacieho obdobia sa preddavky na daň zaplatené na toto zdaňovacie obdobie započítajú na úhradu dane za toto zdaňovacie obdobie. Pri výpočte dane za predchádzajúce zdaňovacie obdobie na účely určenia výšky preddavkov na daň platených v zdaňovacom období 2023 sa vychádza zo základu dane zníženého o daňovú stratu, ktorý je uvedený v riadku 500 daňového priznania za zdaňovacie obdobie roka 2022, prenásobeného sadzbou dane 21 %, resp. 15 %.

Objev podobné jako Dane, účtovníctvo, odvody bez chýb, pokút a penále 2/2023: Zmeny v sociálnom poistení (9771336798282)

Daně a účetnictví bez chyb, pokut a penále 6-7/2024

S účinnosti od 1. ledna 2024 došlo k novele zákona o daních z příjmů, která upravuje daňové řešení zdravotních a volnočasových benefitů v roce 2024.Problematice přímých a nepřímých daní a daňových výdajů nalezněte v článcích Minimální mzda z pohledu daně z příjmů FO, Práce na dálku – daňové řešení, Závazná posouzení v oblasti DPH, Technické zhodnocení staveb v DPH a Ukončení, přerušení činnosti – změna daňových výdajů…Vyúčtování záloh na zdanitelné plnění a DPH* Záloha je pro účely zákona o DPH chápána prakticky jako úplata přijatá před datem uskutečnění plnění. Plátce, který přijme zálohu před datem uskutečnění zdanitelného plnění v tuzemsku, z něhož mu vzniká povinnost přiznat daň na výstupu, je obecně povinen z přijaté zálohy k datu jejího přijetí přiznat daň. Novelou zákona o DPH byly s účinností od 1. 1. 2024 provedeny změny týkající se sazeb DPH. V souvislosti s tím řada plátců postupovala nesprávně při vyúčtování záloh přijatých do konce roku 2023, které se vztahovaly ke zdanitelným plněním uskutečněným v roce 2024, u nichž se od 1. 1. 2024 změnila sazba daně. K této problematice byla také koncem ledna 2024 zveřejněna Informace GFŘ ke stanovení základu daně při změně sazeb DPH. V článku jsou vysvětleny s využitím příkladů ... Unknown localization key: "more"

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 6-7/2024

DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

Stavíte nebo se chystáte stavět, rekonstruovat? Pro vás jsme zpracovali aktualizovaný článek, v němž je komplexně vysvětlena problematika DPH ve stavebnictví podle aktuálně platné právní úpravy. Novela zákona o DPH navazující na nový stavební zákon přinesla v této oblasti dílčí změny, na které je v textu upozorněno. Poskytujete stavební a montážní práce i do zahraniční? Na příkladech vám vysvětlíme správný postup při uplatňování daně. Problémy v praxi přináší dlouhodobě u stavebních a montážních prací také režim přenesení daňové povinnosti na příjemce plnění.Pro poplatníka daně z příjmů fyzických osob je velmi důležité znát všechny své možnosti vedoucí k optimalizaci daňové povinnosti a to tak, aby tyto možnosti nepropadly v příslušném zdaňovacím období. Jednou z možností, jak snížit daňovou povinnost poplatníka daně z příjmů fyzických osob, je v plné míře využít všech nezdanitelných částí. V jednotlivých kapitolách a četných příkladech vycházíme z nejnovějšího znění zákona o daních z příjmů pro rok 2024.DPH ve stavebnictví, montážní a stavební práceV návaznosti na zákon č. 89/2012 Sb. občanský zákoník (dále jen občanský zákoník) není od 1. 1. 2014 v zákoně o DPH používán pojem nemovitost a v terminologii občanského zákoníku je používán pojem „nemovitá věc“, která je zahrnuta pod pojem „zboží“, jak vyplývá z § ... Unknown localization key: "more"

Objev podobné jako DÚVaP 9-10/2024 - DPH ve stavebnictví - počty, slevy na dani, osvobození příjmů od daně u FO

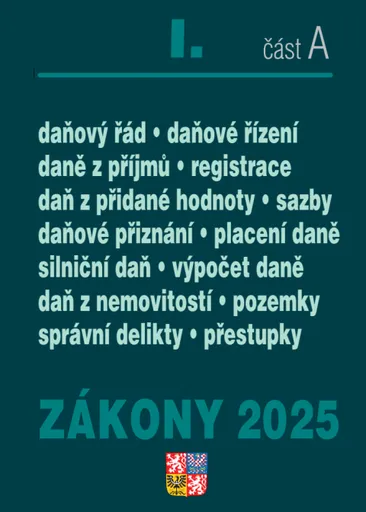

Zákony I/A 2025 Daňové zákony - ZDP, DPH, daňový řád, silniční daň, daň z nemovitostí

Zákony I A obsahují právní předpisy pro oblast daní, rozpočtových pravidel, evidence tržeb, finanční zprávy. Všechny právní předpisy obsahují novely zákonů schválených během roku 2024 k právnímu stavu 1. 1. 2025.OBSAH ZÁKONY I /2025 část A1. kapitola – Správa daníZákon č. 280/2009 Sb. daňový řád2. kapitola – Daně z příjmůZákon č. 586/1992 Sb. o daních z příjmů3. kapitola – Daň z přidané hodnotyZákon č. 235/2004 Sb. o dani z přidané hodnoty4. kapitola – Silniční daňZákon č. 16/1993 Sb. o silniční dani5. kapitola – Daň z nemovitostiZákon č. 338/1992 Sb. o dani z nemovitostíNovela zákona o DPH.Vedle implementačních ustanovení obsahuje návrh i řádnou novelu zákona o daniz přidané hodnoty spočívající ve změnách, jejichž cílem je snaha o další zefektivnění procesuvýběru a správy daně z přidané hodnoty a zvýšení právní jistoty dotčených subjektů. K těmtoúpravám se přistupuje na základě poznatků správce daně i dotčených subjektů, které odrážejíaplikační praxi.Hlavní změnou, kterou tato novela přináší, je otevření možnosti čerpat výhod režimu pro malépodniky v tuzemsku i osobám, které jsou usazeny v jiném členském státě (nemají v tuzemskusídlo). Tedy vedle tuzemského režimu pro malé podniky zavádí tzv. přeshraniční režim promalé podniky. Z tohoto pohledu dochází k jakémusi zrovnoprávnění tuzemských osobpovinných k dani s osobami usazenými ... Unknown localization key: "more"

Objev podobné jako Zákony I/A 2025 Daňové zákony - ZDP, DPH, daňový řád, silniční daň, daň z nemovitostí

Meritum Daň z příjmů 2024 - Jiří Vychopeň

Meritum Daň z příjmů 2024 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 3. 2024. Z hlavních změn s účinností od 1. 1. 2024 vybíráme: změny v oblasti osvobození od daní z příjmů, zvýšení limitu pro osvobození od daně u příjmů z chovu včel, příjmů z příležitostných činností a příležitostného nájmu movitých věcí, zavedení limitu pro osvobození vybraných zaměstnaneckých benefitů od daně, sjednocení daňového režimu pro peněžní i nepeněžní formu stravování zaměstnanců, nová úprava daňové podpory spoření na stáří, vymezení nízkoemisního vozidla a bezemisního vozidla pro účely daní z příjmů, stanovení hodnoty nepeněžního příjmu zaměstnance ve výši 0,25 % vstupní ceny vozidla pro případ poskytnutí bezemisního motorového vozidla zaměstnavatele i pro soukromé účely zaměstnance, nová úprava zdanění zaměstnaneckých akcií, zrušení možnosti snižovat základ daně o zaplacené příspěvky odborové organizaci, stanovení sazby daně ve výši 23 % pro část základu daně přesahující 36násobek průměrné mzdy, nová úprava slevy na manžela, zrušení slevy na studenta a slevy za umístění dítěte, zvýšení sazby daně z příjmů právnických osob z 19 % na 21 %, nová úprava ... Unknown localization key: "more"

Objev podobné jako Meritum Daň z příjmů 2024 - Jiří Vychopeň

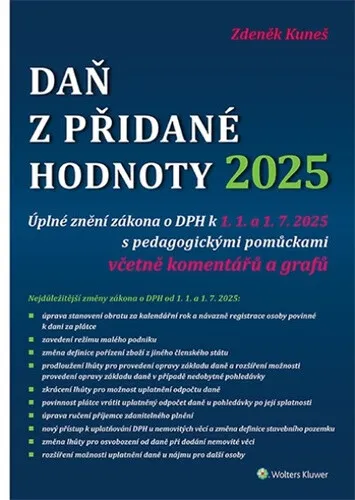

Daň z přidané hodnoty 2025 - Zdeněk Kuneš

Daň z přidané hodnoty 2025. Úplné znění zákona o DPH k 1. 1. a 1. 7. 2025 s pedagogickými pomůckami včetně komentářů a grafů Dvanácté vydání této publikace obsahuje novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, k 1. lednu a 1. červenci 2025 a s tím související nové a upřesněné výklady tohoto zákona. Výklad všech ustanovení zákona o DPH je doplněn o množství příkladů z praxe. Publikaci tak využijí všichni, kteří se při své práci s DPH setkávají a potřebují této problematice porozumět. V aktuálním vydání naleznete výklad změn zákona o DPH od 1. ledna 2025, týkající se především stanovení obratu a na to navazující registrace osoby povinné k dani za plátce, změny jsou také v případě registrace identifikované osoby. Upozorněno je na nový přeshraniční režim pro malé podniky. Rozebrány jsou všechny úpravy týkající se prodloužení lhůty pro opravu základu daně, nové povinnosti provést opravu základu daně a opravu odpočtu daně i po zrušení registrace plátce nebo identifikované osoby a nové povinnostiprovést opravu odpočtu daně u pohledávky po její splatnosti. Poukázáno je také na zrušení postupu pro uplatnění daně u majetku vytvořeného vlastní činností a návazně na to na úpravu způsobu výpočtu odpočtu daně v poměrné ... Unknown localization key: "more"

Objev podobné jako Daň z přidané hodnoty 2025 - Zdeněk Kuneš

Meritum Daň z příjmů 2021 (978-80-7676-084-4)

Kniha - autor Jiří Vychopeň, 580 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: -daň z příjmů fyzických osob, -daň z příjmů právnických osob, -daňové výdaje (náklady), -majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: -změny v podmínkách pro osvobození některých příjmů od daně, -nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, -zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, -zrušení solidárního zvýšení daně, -zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob,...

Objev podobné jako Meritum Daň z příjmů 2021 (978-80-7676-084-4)

meritum Daň z příjmů 2021 (978-80-7676-084-4)

Elektronická kniha - autor Jiří Vychopeň, 580 stran, česky meritum Daň z příjmů 2021 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do čtyř částí: daň z příjmů fyzických osob, daň z příjmů právnických osob, daňové výdaje (náklady), majetek a zásoby. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2021. Z hlavních změn pro zdaňovací období roku 2021 vybíráme: změny v podmínkách pro osvobození některých příjmů od daně, nové vymezení pojmu „bytová potřeba“ pro účely daní z příjmů, zrušení zdaňování příjmů ze závislé činnosti z tzv. „superhrubého příjmu“, zrušení solidárního zvýšení daně, zavedení druhé sazby daně pro poplatníky daně z příjmů fyzických osob, zavedení nového institutu...

Objev podobné jako meritum Daň z příjmů 2021 (978-80-7676-084-4)

Zákon o spotřebních daních - Komentář - Bohumila Kotenová, Petra Petrová

Odborný průvodce pro aplikaci zákona o spotřebních daních zohledňující poslední vývoj v této oblasti. Přináší výklad pojmů nově zavedených do zákona implementací směrnic Rady EU k energetickým, alkoholickým a tabákovým výrobkům. Věnuje se výkladu změn souvisejících s implementací novely zákona č. 80/2019 Sb., která přinesla vedle aktualizace kódů nomenklatury v zákoně o spotřebních daních a dalších dílčích úprav především zavedení nové spotřební daně, a to daně ze zahřívaných tabákových výrobků. Poslední novela č. 364/2019 Sb. s obecnou účinností od 1. ledna 2020 přinesla zvýšení sazeb daně u lihu a tabákových výrobků. Poskytuje výklad k oblastem, které jsou specifické pro národní úpravu v oblasti spotřebních daních, jako je povolovací řízení, problematika značkování a barvení, resp. značkování minerálních olejů, nakládání se zvláštními minerálními oleji, daň ze surového tabáku a nakládání s ním. A zabývá se také změnou sazeb u spotřebních daní. Přináší praktické informace o principech provozování daňového skladu a o podmínkách získání a používání dalších povolení vydávaných správci daně. Předkládá vybrané rozsudky ESD, informace o stanoviscích celní správy a závěry z koordinačních výborů KDP ČR a MF ČR. Autorský tým tvoří specialisté na spotřební daň s dlouholetou praxí v tomto oboru, a to jak z celní správy, tak ze strany daňových ... Unknown localization key: "more"

Objev podobné jako Zákon o spotřebních daních - Komentář - Bohumila Kotenová, Petra Petrová

Poradce 5-6/2025 Zákon o dani z přidané hodnoty

Daň z přidané hodnoty tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň. Princip této daně je v tom, že dodavatel, pokud je registrován jako plátce, musí odvést z obchodu část hodnoty, pokud je tento obchod předmětem daně. Naopak odběratel si za jistých podmínek může zažádat o vrácení daně, kterou při obchodu dodavateli (plátci) zaplatil. Je to typ nepřímé daně, protože není možné dopředu jednoznačně určit daňového poplatníka, tedy osobu, která bude v konečné fázi daň platit. Definována může být pouze osoba, která konkrétní nepřímou daň odvádí státu, tedy plátce daně.

Objev podobné jako Poradce 5-6/2025 Zákon o dani z přidané hodnoty

Daň z příjmů 2025 - Jiří Vychopeň

Meritum Daň z příjmů 2025 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 11. 2. 2025. Z hlavních změn s účinností od 1. 1. 2025 vybíráme: nová úprava osvobození od daně u příjmů FO z převodu podílu v obchodní korporaci nebo z převodu cenných papírů, zvýšení limitu pro osvobození od daně u některých nepeněžních zaměstnaneckých benefitů, nové vymezení příjmů ze závislé činnosti podléhající zvláštní sazbě daně vybírané srážkou ze samostatného základu daně, změny související se zvýšením minimální mzdy od 1. 1. 2025, zvýšení měsíční zálohy pro poplatníky v 1. pásmu paušálního režimu, nová právní úprava odpisů hmotného majetku po jeho přemístění nebo přeřazení ze zahraničí do ČR, změny související s novým zákonem o veřejných kulturních institucích. Změny s dopadem i pro zdaňovací období roku 2024: prodloužení platnosti některých daňových opatření v souvislosti s ozbrojeným konfliktem na území Ukrajiny i pro zdaňovací období 2024–2026, nová úprava podmínek pro osvobození příjmů, které je podmíněno vynaložením prostředků získaných z těchto příjmů na obstarání vlastní bytové potřeby poplatníka (účinnost od 1. 7. 2024), nová právní úprava ocenění nepeněžního ... Unknown localization key: "more"

Objev podobné jako Daň z příjmů 2025 - Jiří Vychopeň

Účetnictví a daň z příjmů - Jana Skálová

Publikace Účetnictví a daň z příjmů se věnuje vlivu zákona o daních z příjmů na účetnictví podnikatelských subjektů. Obsahuje nezbytný teoretický podklad i navazující praktické příklady.Úvod knihy je věnován konstrukci základu daně z příjmů právnických osob, tedy úpravě výsledku hospodaření z účetnictví na daňový základ. Následuje rozbor transakcí s některými aktivy či pasivy. Najdeme zde tedy kapitoly jako účetní a daňové dopady dlouhodobého hmotného nebo nehmotného majetku, daňové souvislosti rezerv a opravných položek, vliv daně z příjmů na transakce s cennými papíry, daně při výplatě vlastního kapitálu. Podrobně je rozebrána odložená daň, tedy důvody jejího vzniku, příklady účtování o odložené daňové pohledávce či závazku. Mezi nejzajímavější patří kapitoly o daňových souvislostech prodeje a vkladu obchodního závodu či daňové posuzování fúzí nebo rozdělení, včetně rozdělení vyčleněním.Publikace je určena široké účetní veřejnosti, tedy účetním, daňovým poradcům, auditorům nebo pracovníkům Finanční správy. Dobře poslouží zájemcům o zkoušky na daňové poradce i studentům ekonomických oborů vysokých škol, kteří do vztahu účetnictví a daně z příjmů potřebují proniknout.Právní stav publikace je k 1. 5. 2025Autorka Jana Skálová je auditorka, daňová poradkyně, partner společnosti TPA. Působí na VŠE v Praze, katedře finančního účetnictví a auditingu. Je členkou Prezidia Komory daňových poradců ČR, zde dále vykonává funkci ... Unknown localization key: "more"

Objev podobné jako Účetnictví a daň z příjmů - Jana Skálová

Daně, účetnictví, vzory a případy 9-10/2021

Kniha - autor Ivan Macháček; Eva Sedláková; Zdenka Cardová, 192 stran, česky, brožovaná bez přebalu lesklá Snahou každého poplatníka daně z příjmů je v daňovém přiznání minimalizovat svůj základ daně a tím i minimalizovat svou daňovou povinnost. Do daňových výdajů lze uplatnit pouze daně z majetku, tj. daň z nemovitých věcí (daň z nabytí nemovitých věcí je od prosince 2019 zrušena) při zaplacení a daň silniční. Daňovým výdajem však jsou i jiné daně, pokud tak zákon výslovně stanoví. Vymezení mimořádných opatření v pandemickém zákoně je koncipováno tak, aby jejich prostřednictvím nemohlo dojít k razantnímu plošnému omezení základních práv a svobod. Titul obsahuje: • Optimalizace základu daně 2021 • Daňové a nedaňové výdaje v daních • Pandemický zákon

Objev podobné jako Daně, účetnictví, vzory a případy 9-10/2021