aktualizacia i 3 2024 danove a uctovne zakony

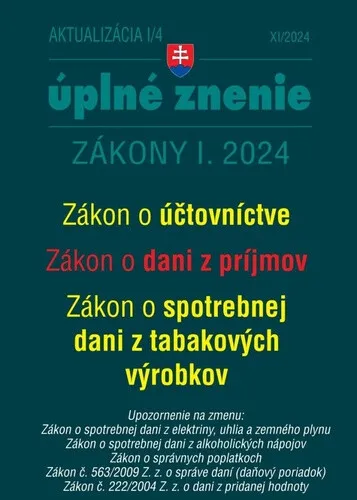

Aktualizácia I/4 2024 – daňové a účtovné zákony

Realizáciou konsolidačného opatrenia sa prispeje k zvýšeniu príjmov do štátneho rozpočtu, čo prispeje k stabilizácii verejných financií a k eliminácii negatívnych vplyvov na vývoj hospodárenia SR. Pri prijímaní opatrenia sa sleduje cieľ primeraného rozdelenia daňovej záťaže medzi dotknuté daňové subjekty...

Objev podobné jako Aktualizácia I/4 2024 – daňové a účtovné zákony

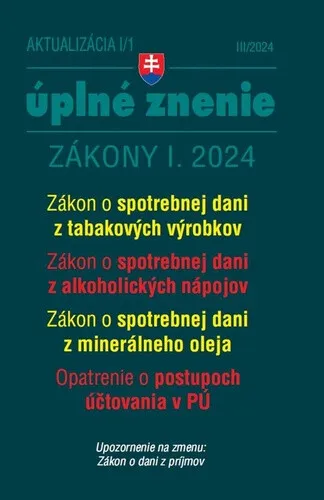

Aktualizácia I/1 2024 Daňové a účtovné zákony

Novela zavádza opatrenia na zníženie administratívnej záťaže daňových subjektov obchodujúcich s predmetmi spotrebnej dane a legislatívno-technicky sa upravujú tie ustanovenia zákonov o spotrebných daniach, ktorých potreba zmeny vyplynula z poznatkov a potrieb aplikačnej praxe napr. doplnenie a úprava ustanovení o preprave predmetov dane v daňovom voľnom obehu na základe elektronického systému prepráv...

Objev podobné jako Aktualizácia I/1 2024 Daňové a účtovné zákony

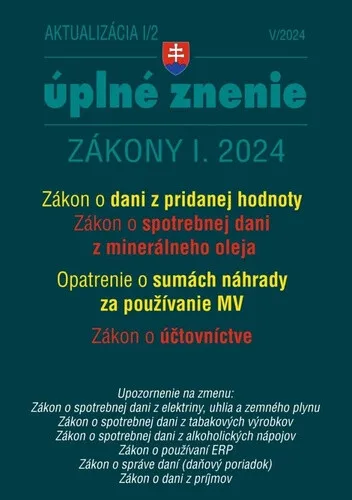

Aktualizácia I/2 2024 – daňové a účtovné zákony

Cieľom novely zákona je znížiť súčasné administratívne zaťaženie malých podnikov. Zníženie administratívnej záťaže malých podnikov môže napomôcť zlepšeniu konkurencieschopnosti malých podnikov na vnútornom trhu EÚ. Uvedené sa môže následne premietnuť vo fungovaní vnútorného trhu EÚ ako kľúčovej hybnej sily blaha občanov EÚ, podnikov a spoločnosti ako celku...

Objev podobné jako Aktualizácia I/2 2024 – daňové a účtovné zákony

Podívejte se také

pouta pro malé strážce zákona

interaktivní hračka GraviTrax s fyzikálními zákony

vědecký přístup k zákonu přitažlivosti

akční hračka pro malé strážce zákona

chardonnay 2024 pozdní sběr

sauvignon 2024 pozdní sběr

ryzlink vlašský 2024

zlatá medaile AWC Vienna 2024

Veltlínské zelené 2024

víno pozdní sběr 2024

Tramín červený 2024

zweigeltrebe růžové 2024

chardonnay 2024

skládací kočárek pro panenky Magic Bubble 2024

Magic Bubble kolekce kočárků 2024

originální hodiny Karlsson 2024

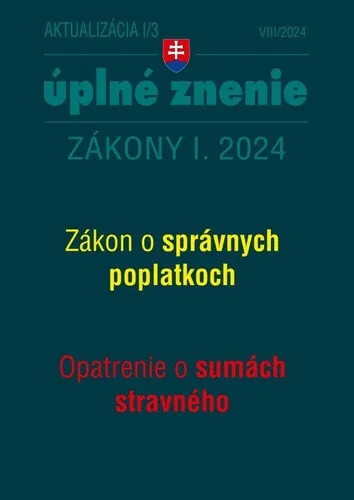

Aktualizácia I/3 2024 – daňové a účtovné zákony

Nová právna úprava umožní dopravným spoločnostiam usadeným v SR disponovať určitým počtom prenajatých nákladných vozidiel evidovaných v inom členskom štáte Európskej únie bez potreby ich evidencie v SR. Novela zákona upravuje aj ustanovenia týkajúce sa odborného dozoru a kontroly a zároveň upravuje aj oblasť taxislužby...

Objev podobné jako Aktualizácia I/3 2024 – daňové a účtovné zákony

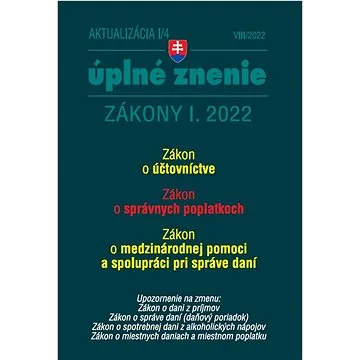

Aktualizácia I/4 2022 – daňové a účtovné zákony (9771337044173)

Kniha - 208 stran, slovensky, brožovaná bez přebalu lesklá • Zákon č. 442/2012 Z. z. o medzinárodnej pomoci a spolupráci pri správe daní Novela zákona nadväzuje na doterajší dynamický vývoj v oblasti automatickej výmeny informácií a zavádza nový druh automatickej výmeny informácií o predávajúcich využívajúcich platformy. V období rýchlo sa rozvíjajúcej digitalizácie ekonomiky by práve táto automatická výmena informácií mala napomôcť daňovým správam pri správnom vyčíslení zdaniteľných príjmov osôb predávajúcich prostredníctvom digitálnych platforiem bez fyzickej prítomnosti... • Zákon č. 431/2002 Z. z. o účtovníctve Účtovné jednotky, ktoré spĺňajú veľkostné kritéria ustanovené v § 17a ods. 2, sú v súčasnosti povinné viesť účtovníctvo a zostavovať účtovnú závierku podľa Medzinárodných štandardov finančného výkazníctva. V záujme zníženia administratívnej náročnosti pri vedení účtovníctva sa pre tieto účtovné jednotky upravuje povinnosť na možnosť viesť...

Objev podobné jako Aktualizácia I/4 2022 – daňové a účtovné zákony (9771337044173)

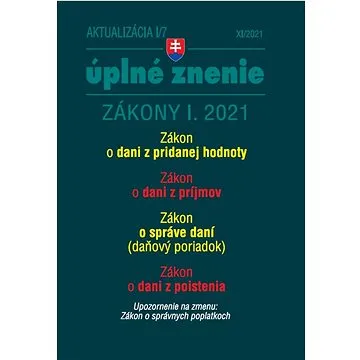

Aktualizácia I/7 2021 – daňové a účtovné zákony (9771335612732)

Kniha - 336 stran, slovensky, Brožovaná bez přebalu lesklá - 336 stran, slovensky, brožovaná bez přebalu lesklá • Zákon č. 222/2004 Z. z. o dani z pridanej hodnoty Nosným opatrením novely zákona je zavedenie povinnosti pre nových aj existujúcich platiteľov dane oznamovať Finančnému riaditeľstvu SR čísla všetkých vlastných bankových účtov, ktoré používajú na vykonávanie ekonomickej činnosti, ktorá je predmetom DPH. S uvedeným opatrením súvisí zverejňovanie a aktualizácia zoznamu týchto bankových účtov platiteľov dane na webovom sídle FR SR. Priamy vplyv na zlepšenie výberu DPH sa predpokladá aj od zavedenia novej skutočnosti pre uplatnenie inštitútu ručenia za daň, ktorou je platba na bankový účet dodávateľa, ktorý v deň uskutočnenia platby nebol zverejnený na webovom sídle FR SR. Elimináciu rizika, ktoré so sebou prináša uplatnenie inštitútu ručenia za daň, umožňuje novonavrhnutý osobitný spôsob úhrady dane, ktorý umožní odberateľovi zaplatiť dodávateľovi...

Objev podobné jako Aktualizácia I/7 2021 – daňové a účtovné zákony (9771335612732)

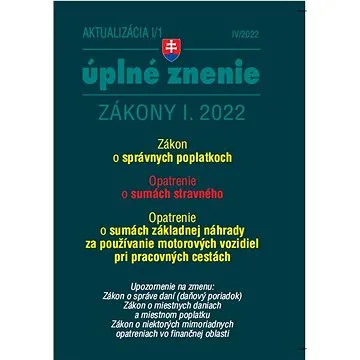

Aktualizácia I/1 2022 – daňové a účtovné zákony (9771335612824)

Kniha - 128 stran, slovensky, brožovaná bez přebalu lesklá Zákon č. 145/1995 Z. z. o správnych poplatkoch Predmetný návrh zákona bude mať aj pozitívny vplyv na rozpočet kapitoly Všeobecná pokladničná správa v oblasti príjmov, nakoľko dochádza k: a) zmene súdneho poplatku za konkurzné konanie tak, že súdny poplatok bude predstavovať 1 % z každého výťažku zo speňaženia majetku zapísaného do súpisu majetku vo všeobecnej podstate najviac 33 193,50 eur a 05 % z výťažku v oddelenej podstate najviac 33 193,50 eur, b) zmene súdneho poplatku za podanie námietky zaujatosti v insolvenčnom konaní a preventívnom konaní s účinnosťou od 17. júla 2022, ktorá sa navrhuje vo výške 500 eur, c) zvýšeniu správneho poplatku (ročný poplatok správcu – fyzickej osoby za každý, aj neskončený rok trvania zápisu v zozname správcov) zo 165,50 eur na 200 eur s účinnosťou od 17. júla 2022, d) zvýšeniu správneho poplatku (ročný poplatok správcu – fyzickej osoby za každý, aj neskončený...

Objev podobné jako Aktualizácia I/1 2022 – daňové a účtovné zákony (9771335612824)

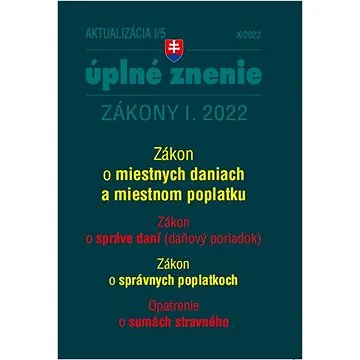

Aktualizácia I/5 2022 – daňové a účtovné zákony (9772730035065)

Kniha - 304 stran, slovensky, brožovaná bez přebalu lesklá Primárnym cieľom návrhu novely zákona je vytvorenie legislatívneho rámca pre určenie miestneho poplatku za komunálny odpad, ktorého zber prebieha vážením na zbernom vozidle pri vyprázdňovaní každej zbernej nádoby. Uvedená zmena sa navrhuje realizovať v nadväznosti skôr prijatú legislatívnu úpravu v zákone o odpadoch, podľa ktorej sa od roku 2023 samospráva môže rozhodnúť, či bude pri zbere komunálneho odpadu tento odpad vážiť...

Objev podobné jako Aktualizácia I/5 2022 – daňové a účtovné zákony (9772730035065)

Aktualizácia I/3 2022 – daňové a účtovné zákony (9771335612961)

Kniha - 160 stran, slovensky, brožovaná bez přebalu lesklá Zákon č. 595/2003 Z. z. o dani z príjmov V novele zákona o dani z príjmov sa navrhuje úprava sumy daňového bonusu pre dieťa v závislosti od dosiahnutej vekovej hranice dieťaťa a upravujú sa podmienky na uplatnenie nároku na daňový bonus na dieťa. S účinnosťou od 1. júla 2022 sa navrhuje zmena v uplatňovaní daňového bonusu na vyživované dieťa a to v dvoch smeroch – zvýšením súm daňového bonusu so súčasnou úpravou vekových hraníc dieťaťa a podmienok pre uplatnenie daňového bonusu. Úprava platná pre daňový bonus v § 52zzn je nastavená len na obdobie od 1. júla 2022, pričom je zachovaná možnosť postupovať aj spôsobom platným do 30. júna 2022 po splnení podmienok ustanovených v § 33 a nadväzujúcich účinných do 30. júna 2022, ak je to pre daňovníka výhodnejšie. Pri výpočte sumy daňového bonusu za mesiace január až jún 2022 sa uplatňuje postup v zmysle legislatívy platnej do 30. júna 2022, t. z. nárok na...

Objev podobné jako Aktualizácia I/3 2022 – daňové a účtovné zákony (9771335612961)

Aktualizácia I/2 2022 – daňové a účtovné zákony (9771335612909)

Kniha - 288 stran, slovensky, brožovaná bez přebalu lesklá Novela zákona navrhuje, aby dávky vyplácané v súlade s podmienkami ustanovenými v zákone o celoeurópskom osobnom dôchodkovom produkte boli zdaniteľným príjmom a považovali sa za príjem z kapitálového majetku, rovnako ako sa v súčasnosti za takýto príjem považujú dávky z doplnkového dôchodkového sporenia, ktoré je z hľadiska účelu obdobným produktom (základom dane bude plnenie znížené o zaplatené príspevky. Vzhľadom na to, že daňovník môže mať uzatvorených viacero zmluvných vzťahov, či už u jedného alebo viacerých poskytovateľov (doplnkového dôchodkového sporenia, resp. celoeurópskeho osobného dôchodkového produktu), navrhuje sa, aby bolo možné príspevky daňovníka preukázateľne zaplatené v zdaňovacom období odpočítať od základu dane do výšky 180 eur v úhrne...

Objev podobné jako Aktualizácia I/2 2022 – daňové a účtovné zákony (9771335612909)

Aktualizácia I/8 2021 – daňové a účtovné zákony

S cieľom znižovania administratívnej záťaže sa rušia osvedčenia o registrácii tzv. kartičky. Za týmto účelom sa upravujú aj príslušné ustanovenia zákonov o spotrebných daniach...

Objev podobné jako Aktualizácia I/8 2021 – daňové a účtovné zákony

Aktualizácia I/1 2022 – daňové a účtovné zákony

Zákon č. 145/1995 Z. z. o správnych poplatkoch Predmetný návrh zákona bude mať aj pozitívny vplyv na rozpočet kapitoly Všeobecná pokladničná správa v oblasti príjmov, nakoľko dochádza k: a) zmene súdneho poplatku za konkurzné konanie tak, že súdny poplatok bude predstavovať 1 % z každého výťažku zo speňaženia majetku zapísaného do súpisu majetku vo všeobecnej podstate najviac 33 193,50 eur a 05 % z výťažku v oddelenej podstate najviac 33 193,50 eur, b) zmene súdneho poplatku za podanie námietky zaujatosti v insolvenčnom konaní a preventívnom konaní s účinnosťou od 17. júla 2022, ktorá sa navrhuje vo výške 500 eur, c) zvýšeniu správneho poplatku (ročný poplatok správcu – fyzickej osoby za každý, aj neskončený rok trvania zápisu v zozname správcov) zo 165,50 eur na 200 eur s účinnosťou od 17. júla 2022, d) zvýšeniu správneho poplatku (ročný poplatok správcu – fyzickej osoby za každý, aj neskončený rok trvania zápisu v zozname správcov) zo 165,50 eur na 400 eur s účinnosťou od 17. júla 2022, e) zavedenie nového správneho poplatku za vykonanie špeciálnej správcovskej skúšky vo výške 5 000 eur.

Objev podobné jako Aktualizácia I/1 2022 – daňové a účtovné zákony

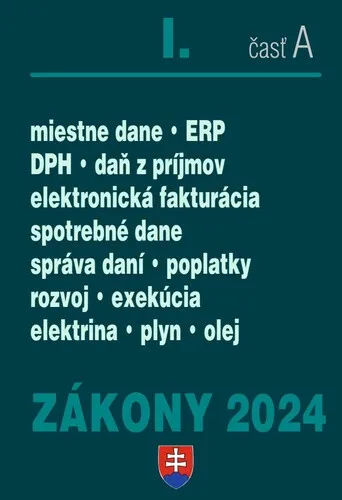

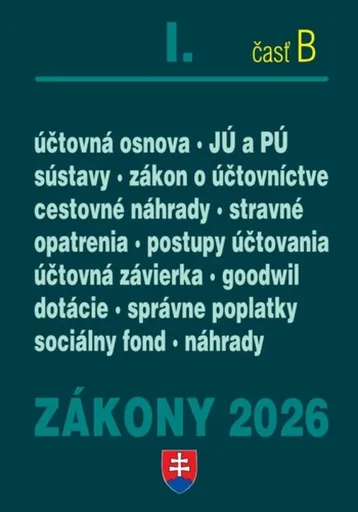

Zákony I B 2024 Účtovné zákony

Titul obsahuje úplné znenie zákona o účtovníctve a ďalšie súvisiace postupy a predpisy z oblasti účtovníctva pre účtovné jednotky účtujúce v sústave JÚ, PÚ, rozpočtové organizácie, neziskové organizácie, mikro, malé a veľké účtovné jednotky. Doplnený je o Zákon č. 145/1995 Z. z. o správnych poplatkoch, Zákon č. 283/2002 Z. z. o cestovných náhradách a Zákon č. 152/1994 Z. z. o sociálnom fonde po ostatných novelách.

Objev podobné jako Zákony I B 2024 Účtovné zákony

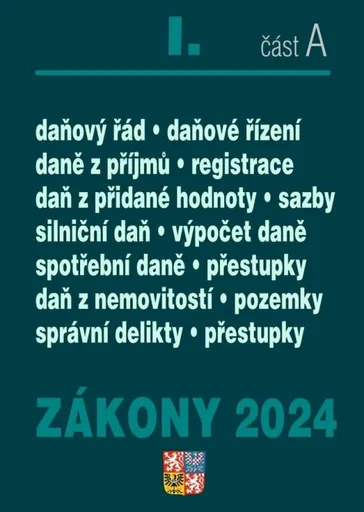

Zákony I A/2024 Daňové zákony

Návrh zákona, kterým se mění některé zákony v souvislosti s konsolidací veřejných rozpočtů (tzv. konsolidační balíček nebo též tzv. ozdravný balíček) je jedním z klíčových výstupů dohody stran vládní koalice, která byla veřejnosti finálně představena dne 11. 5. 2023. Tvoří nejvýznamnější část opatření ke snižování strukturálního deficitu státního rozpočtu a konsolidaci veřejných financí, přičemž se soustředí na ta témata, která vyžadují legislativní řešení ve formě změny zákona a která nejsou řešena v rámci samostatných projektů. Součástí odůvodnění materiálu je nicméně i stručné pojednání o změnách, které jsou z legislativního pohledu řešeny samostatně, a o změnách, které nevyžadují legislativní řešení, a lze je tedy realizovat exekutivními nástroji. Kvantitativně největší část změn v oblasti daně z příjmů fyzických osob se týká omezení či zrušení daňových výjimek. Cílem zde není pouze dosažení fiskálního efektu, ale především zjednodušení a narovnání stávajícího stavu. Obecně platí, že tzv. daňové výjimky nemusí být vždy pouze nesystémovou výjimkou reflektující zvýšený zájem zákonodárce o určitý segment či oblast ve snaze jej tímto způsobem podpořit (a tím založit eventuální nerovnost či kolizi s principem daňové neutrality). Část daňových výjimek je žádoucí z hlediska elementární spravovatelnosti dané daně. Jinými slovy, zájem společnosti na efektivní správě dané daně zde převáží nad zájmem ... Unknown localization key: "more"

Objev podobné jako Zákony I A/2024 Daňové zákony

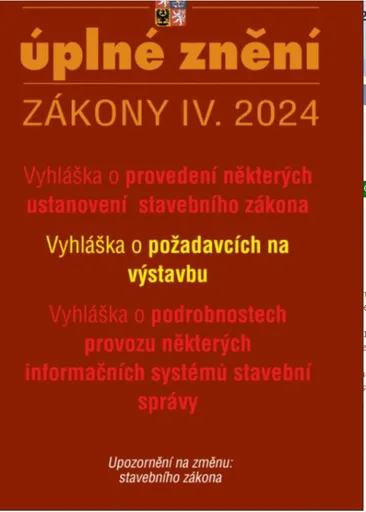

Aktualizace IV/2 2024 Nové vyhlášky k stavebnímu zákonu

* VYHLÁŠKA č. 146/2024 Sb., o požadavcích na výstavbu * VYHLÁŠKA č. 149/2024 Sb., o provedení některých ustanovení stavebního zákona * VYHLÁŠKA č. 190/2024 Sb., o podrobnostech provozu některých informačních systémů stavební správy * ZÁKON č. 283/2021 Sb., stavební zákon*****Vyhláška č. 146/2024 Sb. o požadavcích na výstavbu je novým prováděcím právním předpisem stavebního zákona, který je inspirován a vychází z dosud platných vyhlášek k zákonu č. 183/2006 Sb., o územním plánování a stavebním řádu (stavební zákon).K přípravě návrhu vyhlášky š. 149/2024 Sb. bylo přistoupeno v souvislosti se schválením zákona č. 283/2021 Sb., stavební zákon, který přináší zásadní změny v institucionální oblasti, v oblasti územního plánování a významné procesní změny v oblasti stavebního řádu včetně elektronizace stavební agendy.Nezbytnost navrhované právní úpravy je dána přijetím zákona č. 283/2021 Sb., stavební zákon, ve znění pozdějších předpisů (dále jen „zákon“), jenž v části sedmé zavádí za účelem digitalizace stavebního řízení nové informační systémy veřejné správy. Vyhláška č. 190/2024 Sb. upravuje v mezích zákona pravidla pro jejich fungování.

Objev podobné jako Aktualizace IV/2 2024 Nové vyhlášky k stavebnímu zákonu

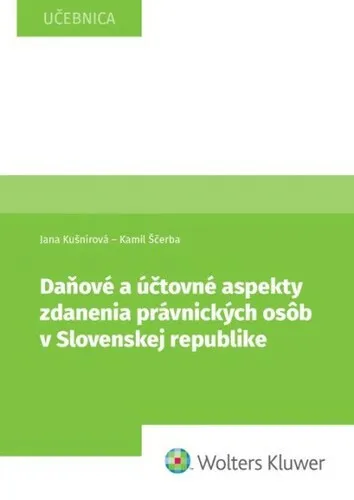

Daňové a účtovné aspekty zdanenia právnických osôb v Slovenskej republike - Jana Kušnírová, Kamil Ščerba

Publikácia „Daňové a účtovné aspekty zdanenia právnických osôb v Slovenskej republike” objasňuje študentom hlavné vymedzenia aspektov zdanenia a účtovania rôznych foriem podnikania v Slovenskej republike. Cieľom študijnej literatúry je oboznámiť študentov s platnou daňovou a účtovnou legislatívou so zameraním na daň z príjmov právnických osôb, priblížiť aplikáciu príslušných daňových zákonov v praxi a tiež poskytnúť pohľad na transformáciu výsledku hospodárenia na základ dane z príjmov právnických osôb. Publikácia je rozdelená na šesť kapitol, pričom v úvode sa autori venujú objasneniu skúmanej problematiky z teoretického hľadiska a potom nasleduje praktická aplikácia na konkrétnych riešených príkladoch z praxe. Učebnica predstavuje základný študijný materiál na prednášky a cvičenia z predmetov zameraných na dôchodkové dane a účtovné postupy v podmienkach Slovenskej republiky. Je určená študentom vysokoškolského vzdelávania ekonomického zamerania a takisto aj pracovníkom podnikovej sféry.

Objev podobné jako Daňové a účtovné aspekty zdanenia právnických osôb v Slovenskej republike - Jana Kušnírová, Kamil Ščerba

Zákony I A 2024 daňové zákony

Titul obsahuje úplné znenie zákonov z oblasti správy daní, dane z príjmov, DPH, miestnych a spotrebných daní po novelách k 1. 1. 2024. Zmeny zákonov sú v publikácií vyznačené tučným písmom. Publikácia obsahuje nasledovné témy: daň z príjmov, daň z pridanej hodnoty, medzinárodná spolupráca v správe daní, spotrebné a miestne dane, elektronická fakturácia a iné.

Objev podobné jako Zákony I A 2024 daňové zákony

Zákony I-B/2023 – účtovné zákony: Úplné znenie po novelách k 1. 1. 2023 (978-80-8162-249-6)

Kniha - 560 stran, slovensky, brožovaná bez přebalu lesklá Titul obsahuje úplné znenie zákona o účtovníctve po ostatnej novele, ako aj ďalšie súvisiace postupy a predpisy z oblasti účtovníctva pre účtovné jednotky účtujúce v sústave JÚ, PÚ, rozpočtové organizácie, neziskové organizácie, mikro, malé a veľké účtovné jednotky. Doplnený je zákonom č. 145/1995 Z. z. o správnych poplatkoch, zákonom č. 283/2002 Z. z. a zákonom cestovných náhradách a zákonom č. 152/1994 Z. z. o sociálnom fonde po ostatných novelách.

Objev podobné jako Zákony I-B/2023 – účtovné zákony: Úplné znenie po novelách k 1. 1. 2023 (978-80-8162-249-6)

Zákony I-B/2022 – účtovné zákony (978-80-8162-219-9)

Kniha - 512 stran, slovensky, brožovaná bez přebalu lesklá Titul obsahuje úplné znenie zákona o účtovníctve po ostatnej novele, ako aj ďalšie súvisiace postupy a predpisy z oblasti účtovníctva pre účtovné jednotky účtujúce v sústave JÚ, PÚ, rozpočtové organizácie, neziskové organizácie, mikro, malé a veľké účtovné jednotky. Doplnený je zákonom č. 145/1995 Z. z. o správnych poplatkoch, zákonom č. 283/2002 Z. z. a zákonom cestovných náhradách a zákonom č. 152/1994 Z. z. o sociálnom fonde po ostatných novelách.

Objev podobné jako Zákony I-B/2022 – účtovné zákony (978-80-8162-219-9)

Aktualizace II/1 2024 Občanský zákoník - Úplné znění Zákony II. 2024

Občanský zákoník - Ke stávající právní úpravě zákona o pojištění odpovědnosti z provozu vozidla se přímo váže zejména právní úprava pojištění obsažená v občanském zákoníku a právní úprava podmínek provozu vozidel na pozemních komunikacích. S ohledem na návrh nové právní úpravy zákona o pojištění odpovědnosti z provozu vozidla vzniká potřeba upravit některá ustanovení těchto souvisejících zákonů.

Objev podobné jako Aktualizace II/1 2024 Občanský zákoník - Úplné znění Zákony II. 2024

Zákony I B/2025 – účtovné zákony

Titul obsahuje úplné znenie zákona o účtovníctve a ďalšie súvisiace postupy a predpisy z oblasti účtovníctva pre účtovné jednotky účtujúce v sústave JÚ, PÚ, rozpočtové organizácie, neziskové organizácie, mikro, malé a veľké účtovné jednotky. Doplnený je o Zákon č. 145/1995 Z. z. o správnych poplatkoch, Zákon č. 283/2002 Z. z. o cestovných náhradách a Zákon č. 152/1994 Z. z. o sociálnom fonde po ostatných novelách.

Objev podobné jako Zákony I B/2025 – účtovné zákony

Zákony I B 2026 – účtovné zákony

Titul obsahuje úplné znenie zákona o účtovníctve a ďalšie súvisiace postupy a predpisy z oblasti účtovníctva pre účtovné jednotky účtujúce v sústave JÚ, PÚ, rozpočtové organizácie, neziskové organizácie, mikro, malé a veľké účtovné jednotky.Doplnený je o Zákon č. 145/1995 Z. z. o správnych poplatkoch, Zákon č. 283/2002 Z. z. o cestovných náhradách a Zákon č. 152/1994 Z. z. o sociálnom fonde po ostatných novelách.

Objev podobné jako Zákony I B 2026 – účtovné zákony

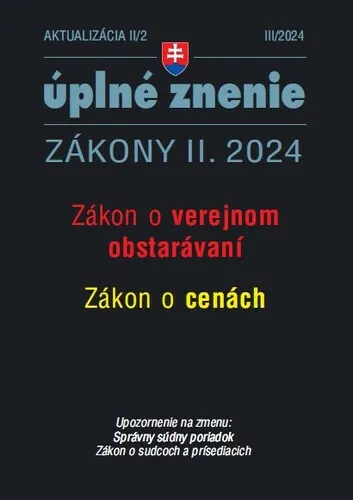

Aktualizácia II/2 2024 Zákon o verejnom obstarávaní Zákon o cenách

Od 1. apríla 2024 budú musieť všetky verejné obstarávania, okrem tých s veľmi nízkou hodnotou, viesť iba odborní garanti, ktorí zložili skúšku a sú registrovaní na Úrade pre verejné obstarávanie. Skúšky budú povinné pre každého, či už absolventa základnej školy, vysokoškolského profesora práva alebo advokáta zapísaného v advokátskej komore. Odborní garanti budú zodpovední za nezrovnalosti vo verejných obstarávaniach a budú čeliť prísnym sankciám, ak sa zistí, že verejné obstarávania pod ich dohľadom sú v rozpore so zákonom. Titul obsahuje úplné znenia zákonov po ostatných novelách Zákon č. 343/2015 Z. z. o verejnom obstarávaní – po novele zákonom č. 32/2024 Z. z. (prvá novela) a po novele zákonom č. 40/2024 Z. z. (druhá novela) – Zákony II A Zákon č. 18/1996 Z. z. o cenách – po novele zákonom č. 33/2024 Z. z. (prvá novela) – Zákony II A UPOZORNENIE NA ZMENU! Zákon č. 162/2015 Z. z. Správny súdny poriadok – po novele zákonom č. 40/2024 Z. z. (prvá novela) – Zákony II B Zákon č. 382/2000 Z. z. o sudcoch a prísediacich – po novele zákonom č. 40/2024 Z. z. (prvá novela) – Zákony II A

Objev podobné jako Aktualizácia II/2 2024 Zákon o verejnom obstarávaní Zákon o cenách

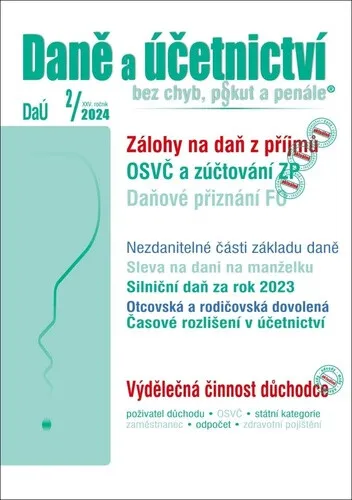

DaÚ 2/2024 Daňové přiznání FO - Zálohy na daň z příjmů, OSVČ a zúčtování zdravotního pojištění - Martin Děrgel

Víte, kdy je poplatník daně z příjmů FO povinen podat daňové přiznání za kalendářní rok? Jaké sou zákonné podmínky na placení záloh na daň z příjmů nebo jaké sankce může zdravotní pojišťovna použít v případě, když podnikatel nepodá Přehled? Odpověď na dané otázky nalezněte v aktuálním čísle měsíčníku.

Objev podobné jako DaÚ 2/2024 Daňové přiznání FO - Zálohy na daň z příjmů, OSVČ a zúčtování zdravotního pojištění - Martin Děrgel

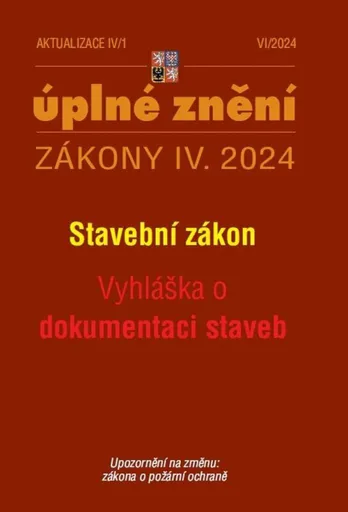

Aktualizace IV/1 2024 Stavební zákon, Vyhláška o dokumentaci staveb

Fond by se měl stát stabilním nástrojem pro podporu investic formou návratné i nenávratné podpory státu, případně poskytovat garance (záruky za úvěry). Z důvodu přehlednosti jsou při zachování stejného rozsahu upraveny aktivity týkající se podpor v oblasti rozvoje bydlení, veřejné infrastruktury a služeb, regionálního rozvoje, revitalizace území, cestovního ruchu, územního plánování, architektury a urbanismu.Nezbytnost vyhlášky č. 131/2024 je dána přijetím zákona č. 283/2021 Sb., stavební zákon, ve znění pozdějších předpisů (dále jen „stavební zákon“), který v § 333 odst. 1 zakládá zmocnění pro vydání prováděcího právního předpisu, který stanoví podrobnosti projektové dokumentace, dokumentace jednoduchých staveb, pasportu stavby a rozsah povinných průzkumů včetně druhu staveb, k jejichž projektové dokumentaci se závěry povinných průzkumů přikládají. Nedílnou součástí navrhované vyhlášky jsou přílohy, ve kterých je podrobně stanoven rozsah a obsah jednotlivých dokumentací, resp. projektových dokumentací a obsahové náležitosti stavebního deníku a jednoduchého záznamu o stavbě a způsob jejich vedení.

Objev podobné jako Aktualizace IV/1 2024 Stavební zákon, Vyhláška o dokumentaci staveb

Aktualizace III/4 2024 Zákon o veřejném zdravotním pojištění

Navrhované znění § 32b odst. 2 zákona o veřejném zdravotním pojištění reflektuje nahrazení pojmu "cenový předpis" pojmem "cenový výměr". Dále reflektuje skutečnost, že v současné době platné znění § 24a zákona č. 167/1998 Sb., o návykových látkách, již nezmocňuje Státní ústav pro kontrolu léčiv k udělení licence k pěstování konopí pro léčebné použití na základě zadávacího řízení dle zákona o zadávání veřejných zakázek, kdy výše ceny vzešlá ze zadávacího řízení měla být následně zohledněna v rámci stanovení maximální ceny individuálního léčivého přípravku s obsahem konopí pro léčebné použití. Konečná cena individuálně připravovaného léčivého přípravku s obsahem konopí pro léčebné použití bude nově regulována věcným usměrněním ceny, tak jako u jiných individuálně připravovaných léčivých přípravků, přičemž pro účely cenové regulace nadále v platnosti zůstává úprava stanovením maximální ceny léčivé látky konopí pro léčebné použití obsažené v těchto léčivých přípravcích. Navrhovaná změna § 32b odst. 2 zákona o veřejném zdravotním pojištění bude mít neutrální dopad na prostředky veřejného zdravotního pojištění i na finanční spoluúčast pacientů léčených individuálně připravovanými léčivými přípravky s obsahem konopí pro léčebné použití, jelikož měsíční množstevní limit předepisovaného konopí pro léčebné použití k úhradě z veřejného zdravotního pojištění ve výši 30 g a jeho úhrada z veřejného zdravotního pojištění ... Unknown localization key: "more"

Objev podobné jako Aktualizace III/4 2024 Zákon o veřejném zdravotním pojištění

Aktualizácia V/1 2024 Štátna služba, informačné technológie verejnej správy

Novela zákona reaguje na krízu vyvolanú agresiou Ruskej federácie voči Ukrajine, ktorá spôsobila naliehavú potrebu znižovania závislosti SR a EÚ od fosílnych palív urýchlením zavádzania energie z obnoviteľných zdrojov, dekarbonizáciou priemyslu a podporou investícií v odvetviach strategických pre prechod na klimaticky neutrálne hospodárstvo...

Objev podobné jako Aktualizácia V/1 2024 Štátna služba, informačné technológie verejnej správy

Aktualizácia III/1 2024 – Sociálne poistenie a starobné dôchodkové sporenie

Cieľom novely zákona o sociálnom poistení je opätovne zadefinovať 13. dôchodok ako novú dôchodkovú dávku, ktorá nahradí doterajší 13. dôchodok, ktorý je štátnou sociálnou dávkou. Ustanovuje sa, aby nárok na 13. dôchodok mali poberatelia všetkých dôchodkových dávok vyplácaných Sociálnou poisťovňou, bez ohľadu na sumu vyplácanej dôchodkovej dávky. Nárok na 13. dôchodok budú mať poberatelia dôchodku aj vtedy, ak ich dôchodok je vyplácaný niektorým z príslušných útvarov silového rezortu. Suma 13. dôchodku sa určí každoročne a osobitne pre každý druh dôchodku vo výške priemernej mesačnej sumy daného druhu dôchodku za celý predchádzajúci kalendárny rok. Ak bude priemerná suma daného druhu dôchodku nižšia ako 300 eur, suma 13. dôchodku bude 300 eur.

Objev podobné jako Aktualizácia III/1 2024 – Sociálne poistenie a starobné dôchodkové sporenie

Aktualizácia II/3 2024 – Občiansky zákonník a ochrana spotrebiteľa

Novela zákona o ochrane hospodárskej súťaže po novom ustanovuje podmienky, na základe ktorých budú určití prevádzkovatelia online platforiem kvalifikovaní ako strážcovia prístupu. V prípade strážcov prístupu ide o prevádzkovateľov významných digitálnych platforiem, ktoré predstavujú dôležitú bránu medzi komerčnými používateľmi a spotrebiteľmi, ktorých postavenie im môže poskytnúť právomoc konať ako súkromný tvorca pravidiel, čím sa vytvára úzke miesto v digitálnom hospodárstve. S cieľom riešiť tieto otázky sa ustanovuje súbor povinností, ktoré musia strážcovia prístupu dodržiavať, vrátane zákazu správať sa určitým spôsobom.

Objev podobné jako Aktualizácia II/3 2024 – Občiansky zákonník a ochrana spotrebiteľa

Aktualizácia V/2 2024 - štátna služba, informačné technológie verejnej správy

Predmetom návrhu zákona je úprava právnych vzťahov súvisiacich so správou a spustením prevádzky nového komplexného riešenia centrálneho informačného systému štátnej služby. Pôvodná, dodnes účinná úprava centrálneho informačného systému, je súčasťou zákona o štátnej službe...

Objev podobné jako Aktualizácia V/2 2024 - štátna služba, informačné technológie verejnej správy

Aktualizace I/2 2024 O daních z příjmů, o archivnictví a spisové službě

Změna zákona č. 586/1992 Sb. o daních z příjmů Změna zákona č. 499/2004 Sb. o archivnictví a spisové službě Zákon č. 338/1992 Sb. o dani z nemovitých věcí Změna zákona č. 586/1992 Sb., o daních z příjmu, ve znění pozdějších předpisů (dále též jako „ZDP“) reflektuje zejména možnost vytvářet podfondy i pro jiné subjekty, než jsou investiční fondy typu SICAV.Změnu archivního zákona vyvolala potřeba sjednotit podobu výkonu spisové služby a přejít na její vedení v příslušným požadavkům odpovídajících elektronických systémech spisové služby. Řádný výkon spisové služby totiž představuje jeden z předpokladů bezvadného plnění úkolů státu, územních samosprávných celků a dalších částí veřejného sektoru.

Objev podobné jako Aktualizace I/2 2024 O daních z příjmů, o archivnictví a spisové službě

Aktualizácia IV/3 2024 – Stavebný zákon

Cieľom návrhu zákona je upraviť bezodplatný prevod majetku štátu – pozemkov vo vlastníctve SR v správe Slovenského pozemkového fondu na obce a vyššie územné celky po vydaní kolaudačného rozhodnutia na stavbu, pod ktorou sú predmetné pozemky umiestnené...

Objev podobné jako Aktualizácia IV/3 2024 – Stavebný zákon

Aktualizace II/5 2024

Insolvenční zákon – Směrnice EU ukládá v oblasti oddlužení členským státům v zásadě čtyři úkoly: zpřístupnit podnikatelům alespoň jeden typ řízení, který vede k plnému oddlužení; harmonizovat maximální dobu oddlužení; zajistit, aby po skončení oddlužení pozbyly účinnosti všechny překážky omezující ve výkonu podnikání a konsolidovat oddlužení pro podnikatelské i osobní dluhy.Titul obsahuje úplná znění:- Zákon č. 99/1963 Sb., občanský soudní řád- Zákon č. 120/2001 Sb., o soudních exekutorech a exekuční činnosti (exekuční řád)- Zákon č. 182/2006 Sb., o úpadku a způsobech jeho řešení (insolvenční zákon)Občanský soudní řádNamísto občanského soudního řízení a řízení vykonávacího, popř. exekučního nastupuje řízení insolvenční coby zvláštní druh civilního procesu, které je vhodnějším procesním nástrojem pro uspořádání majetkových vztahů dlužníka k více věřitelům, resp. je právě pro tento účel v právním řádu zavedeno.Exekuční řádPro zaměstnavatele nabízí institut oddlužení potenciál získat stabilní pracovní sílu a snížit náklady na administraci exekučních srážek. Primární povinností dlužníka je vyvíjet a udržet výdělečnou činnost za účelem zajištění stabilních splátek. Vyskytují-li se v systému stovky tisíc lidí ve vícečetných exekucích, představují reálně významné pracovní rezervy v národním hospodářství, jejichž využití může zvýšit produktivitu práce (pracovníci bez dluhů netíhnou tolik k optimalizaci či skrývání svých příjmů, jsou ekonomicky motivovanější pracovat přesčasy či v náročnějších ... Unknown localization key: "more"

Objev podobné jako Aktualizace II/5 2024

Aktualizace I/3 2024

Nejvýznamnější navrhovanou změnou zákona o cenách je v tomto směru výrazné zúžení stávajícího rozsahu přenesené působnosti na úseku cen u obcí a krajů. Ačkoliv obecní a krajské úřady v současné době stejně jako Specializovaný finanční úřad disponují všeobecnou působností v oblasti výkonu cenových kontrol, reálně v rámci těchto kontrol s ohledem na složitost agendy a s tím spojenými zvýšenými personálními nároky na kontrolní pracovníky kontrolují pouze dodržování povinností týkajících se označování zboží cenou (§ 13 zákona o cenách) a v některých případech též dodržování povinností stanovených v § 11 v souvislosti s vedením cenové evidence u zboží prodávaného spotřebiteli. Změna zákona o cenách Změna zákona o rozpočtových pravidlech Zákon o daních z příjmů Zákon o spotřebních daních Zákon o účetnictví Zákon o platebním styku Zákon o archivnictví a spisové službě Zákon o pravidlech rozpočtové odpovědnosti

Objev podobné jako Aktualizace I/3 2024

Aktualizace II/6 2024 Trestní řád

Trestní řád – Novelizace zákona o soudech a soudcích ruší účast laického prvku na rozhodování okresních soudů a ve vztahu k okresním a krajským soudům stanoví preferenci rozhodování samosoudci (senátní rozhodování připouští pouze u krajských soudů, a to jedině v případě, kdy tak stanoví zákon upravující řízení před soudy). Tato změna se musí promítnout i do vymezení obsazení soudů, jak je upravuje § 2 odst. 9 trestního řádu.

Objev podobné jako Aktualizace II/6 2024 Trestní řád

Aktualizácia III/3 2024 – Sociálne poistenie, minimálna mzda a mzdové nároky

Prijatím zákona, ktorým sa menia a dopĺňajú niektoré zákony v súvislosti s ďalším zlepšovaním stavu verejných financií dochádza ku konsolidácii verejných financií a stabilizácii verejného dlhu, nakoľko je nevyhnutné znížiť deficit štátneho rozpočtu. Uvedeným zákonom dochádza k rôznym zmenám v právnych predpisoch týkajúcich sa sociálneho zabezpečenia.

Objev podobné jako Aktualizácia III/3 2024 – Sociálne poistenie, minimálna mzda a mzdové nároky

Aktualizácia II/6 2024 – Živnostenské podnikanie

Verejná ponuka kryptoaktív a ich prijatie na obchodovanie na obchodnej platforme neboli v slovenskom právnom poriadku špeciálne regulované. Takisto aj poskytovanie služieb súvisiacich s kryptoaktívami je regulované len veľmi okrajovo. Doteraz bolo poskytovanie služieb zmenárne virtuálnej meny a poskytovanie služieb peňaženky virtuálnej meny viazanou živnosťou podľa prílohy č. 2 zákona č. 455/1991 Zb. o živnostenskom podnikaní (živnostenský zákon) v znení neskorších predpisov. Uvedený zákon prináša v rámci živnostenského podnikania viacero zmien.

Objev podobné jako Aktualizácia II/6 2024 – Živnostenské podnikanie

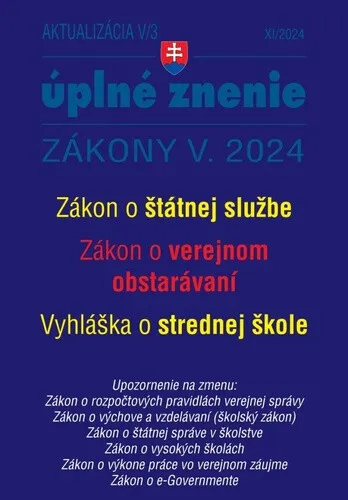

Aktualizácia V/3 2024 – štátna služba, informačné technológie verejnej správy

Novela zákona upravuje minimálnu hodnotu podlimitnej zákazky na 50 000 € za účelom výraznej časovej úspory a odbúrania zbytočnej administratívnej záťaže pre zákazky, ktoré tvoria zhruba polovicu všetkých zákaziek zverejňovaných vo Vestníku ÚVO. Navrhovaný limit sa prispôsobuje spektru limitov v Európskej únii...

Objev podobné jako Aktualizácia V/3 2024 – štátna služba, informačné technológie verejnej správy

Daně a účetnictví bez chyb, pokut a penále 6-7/2024

S účinnosti od 1. ledna 2024 došlo k novele zákona o daních z příjmů, která upravuje daňové řešení zdravotních a volnočasových benefitů v roce 2024.Problematice přímých a nepřímých daní a daňových výdajů nalezněte v článcích Minimální mzda z pohledu daně z příjmů FO, Práce na dálku – daňové řešení, Závazná posouzení v oblasti DPH, Technické zhodnocení staveb v DPH a Ukončení, přerušení činnosti – změna daňových výdajů…Vyúčtování záloh na zdanitelné plnění a DPH* Záloha je pro účely zákona o DPH chápána prakticky jako úplata přijatá před datem uskutečnění plnění. Plátce, který přijme zálohu před datem uskutečnění zdanitelného plnění v tuzemsku, z něhož mu vzniká povinnost přiznat daň na výstupu, je obecně povinen z přijaté zálohy k datu jejího přijetí přiznat daň. Novelou zákona o DPH byly s účinností od 1. 1. 2024 provedeny změny týkající se sazeb DPH. V souvislosti s tím řada plátců postupovala nesprávně při vyúčtování záloh přijatých do konce roku 2023, které se vztahovaly ke zdanitelným plněním uskutečněným v roce 2024, u nichž se od 1. 1. 2024 změnila sazba daně. K této problematice byla také koncem ledna 2024 zveřejněna Informace GFŘ ke stanovení základu daně při změně sazeb DPH. V článku jsou vysvětleny s využitím příkladů ... Unknown localization key: "more"

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 6-7/2024

Panini World Class 2024 - samolepky - box (36 ks)

Box obsahuje 36 balíčků samolepek s fotbalisty z kolekce Panini World Class 2024. Každý balíček obsahuje 5 náhodných samolepek vhodných pro sbírání a vkládání do alba. Rozměry balení jsou 8,5 x 8,5 x 10,5 cm.

- Kompletní box s 36 balíčky samolepek

- Obsahuje slavné fotbalisty z kolekce World Class 2024

- Vhodné pro děti již od 3 let

- Ideální pro sběratelské album

Objev podobné jako Panini World Class 2024 - samolepky - box (36 ks)

Panini FIFA 365 2024 - 2025 album

Panini FIFA 365 album pro sezónu 2024-2025 nabízí 64 stran prostoru pro sbírání a nalepení 422 samolepek fotbalových hráčů. Součástí balení je jeden vložený arch se samolepkami. Album je vhodné pro děti od 5 let a má rozměry 25 x 34 cm.

- Album s 64 stranami pro 422 samolepek

- Obsahuje vložený arch se samolepkami

- Vhodné pro děti od 5 let

- Rozměry 25 x 34 cm - praktická velikost

Objev podobné jako Panini FIFA 365 2024 - 2025 album

Rappa DeCuevas 85076 Skládací kočárek pro panenky se slunečníkem a taškou Magic Bubble 2024

Kočárek DeCuevas 85076 ze série Magic Bubble 2024 je skládací model s korbičkou, slunečníkem a ozdobnou taškou. Disponuje úložným prostorem a odnímatelným krytem korbičky. Panenka není součástí balení.

- Skládací design pro snadné uskladnění

- Praktický úložný prostor pod korbičkou

- Součástí je slunečník a ozdobná taška

- Duhový barevný přechod z růžové do modré

Objev podobné jako Rappa DeCuevas 85076 Skládací kočárek pro panenky se slunečníkem a taškou Magic Bubble 2024

Panini Top Class 2024 - fatpack

Panini Top Class 2024 fatpack obsahuje 24 sběratelských karet s fotbalovou tematikou, včetně dvou limitovaných karet Holo Giants. Balení je vhodné pro děti od 3 let a umožňuje sestavení kompletní sbírky slavných sportovců. Rozměry balení jsou 14 × 13,5 × 6 cm.

- Balení obsahuje 24 karet včetně 2 limitovaných karet Holo Giants

- Vhodné pro děti již od 3 let věku

- Kvalitní zpracování karet s fotbalovou tematikou

- Možnost sbírání a kompletování celé sbírky do alba

Objev podobné jako Panini Top Class 2024 - fatpack

Panini FIFA 365 2024 - 2025 Adrenalyn starter set

Starter set Panini FIFA 365 2024-2025 obsahuje sběratelské album, příručku, hrací desku a 18 karet včetně 3 limitovaných. Je určen pro fanoušky fotbalových hráčů FIFA. Balení má rozměry 40 × 27 cm a je vhodné pro děti od 3 let.

- Kompletní starter set pro sběratele

- Obsahuje 3 limitované sběratelské karty

- Vhodné pro děti již od 3 let

- Součástí je sběratelská příručka a hrací deska

Objev podobné jako Panini FIFA 365 2024 - 2025 Adrenalyn starter set

Panini FIFA 365 2024 - 2025 Adrenalyn plechová krabička (hranatá)

Plechová krabička Panini FIFA 365 2024 - 2025 Adrenalyn slouží k uložení sběratelských karet s motivy fotbalistů. Balení obsahuje 36 karet, z toho 3 limitované edice. Je vhodná pro děti od 5 let a má rozměry 11 x 20,5 x 7,5 cm.

- Plechová krabička pro bezpečné uložení karet

- Obsahuje 36 karet včetně 3 limitovaných

- Vhodné pro děti od 5 let jako dárek

- Kvalitní provedení s motivy hráčů FIFA

Objev podobné jako Panini FIFA 365 2024 - 2025 Adrenalyn plechová krabička (hranatá)

Koberce gumové RIGUM MG HS 2024- sada 4ks

Sada obsahuje 4 kusy gumových autokoberců RIGUM MG HS. Produkt je určen pro ochranu interiéru vozidla před nečistotami a vlhkostí. Koberce jsou vyrobeny z odolného materiálu s protiskluzovými vlastnostmi.

- Kompletní sada 4 kusů pro celý interiér

- Vysoká odolnost proti opotřebení a vlhkosti

- Snadné čištění a údržba

- Chrání originální koberce vozu před nečistotami

Objev podobné jako Koberce gumové RIGUM MG HS 2024- sada 4ks

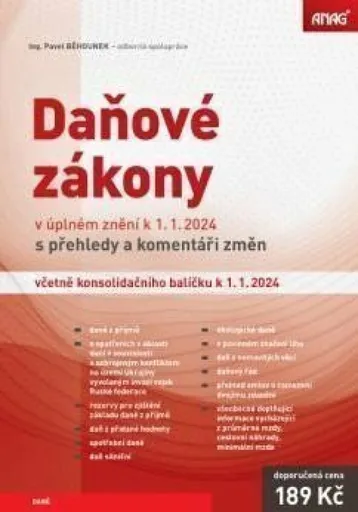

Daňové zákony v úplném znění k 1.1.2024 s přehledy a komentáři změn včetně konsolidačního balíčku k 1.1.2024 - Běhounek Pavel

Publikace přináší aktuální znění všech důležitých daňových zákonů s vyznačením legislativních změn, které nově platí pro rok 2024, popř. se uplatní zpětně za rok 2023. Je tedy určena nejen pro uplatnění jednotlivých daňových předpisů od počátku roku 2024, ale i pro sestavení přiznání k daním z příjmů za rok 2023.*****Mějte přehled o aktuálním znění daňových zákonů * Zásadní novinky, a to především do daní z příjmů, daně z přidané hodnoty a daně z nemovitých věcí, přinesl především tzv. konsolidační balíček. Další důležité změny byly přijaty v souvislosti s novou úpravou tzv. daňově podporovaných produktů na stáří (týká se např. příspěvků na penzijní spoření či pojistného na kapitálové životní pojištění), které jsou pochopitelně promítnuty do textu zákona o daních z příjmů, a také jsou vysvětleny v komentáři ke změnám zákona o daních z příjmů. U jednotlivých daňových zákonů jsou přehledně uvedeny jednotlivé změny, ke kterým došlo od 1. 1. 2023. V tabulkách k jednotlivým zákonům jsou uvedeny změny konkrétních ustanovení daňových zákonů, což je pro rok 2024 mimořádně důležité např. u zákona o dani z nemovitých věcí, který byl od 1. 1. 2024 zásadně přepracován tzv. konsolidačním balíčkem.*****Nezapomeňte ani na „Lex Ukrajina“ * Pro uplatnění daní z příjmů za rok 2023 ... Unknown localization key: "more"

Objev podobné jako Daňové zákony v úplném znění k 1.1.2024 s přehledy a komentáři změn včetně konsolidačního balíčku k 1.1.2024 - Běhounek Pavel

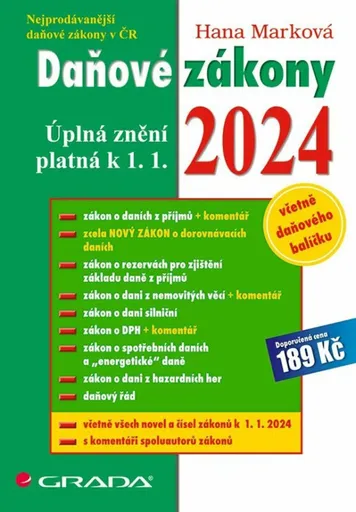

Daňové zákony 2024 - Úplná znění k 1. 1. 2024 - Hana Marková

Nejprodávanější daňová publikace v ČR! Publikace obsahuje úplná znění všech daňových zákonů s účinností k 1. 1. 2024, včetně všech čísel novel publikovaných ve Sbírce zákonů. Včetně daňového balíčku pro rok 2024 a nového zákona o dorovnávacích daních!Různým typem písma jsou odlišeny změny účinné k 1. lednu 2024 a změny, které nabudou účinnosti teprve v průběhu daného roku. Změny zákonů s účinností v pozdějších letech jsou z důvodu lepší přehlednosti textu uvedeny pouze v přehledu novel, a to s datem jejich účinnosti.Soubor obsahuje zákon o daních z příjmů, zákon o dorovnávacích daních pro velké nadnárodní skupiny a velké vnitrostátní skupiny, zákon o rezervách pro zjištění základu daně z příjmů, zákon o dani z nemovitých věcí, zákon o dani silniční, zákon o DPH, zákon o spotřebních daních, vybraná ustanovení zákona o stabilizaci veřejných rozpočtů, upravující tři energetické daně a zákon o dani z hazardních her. Procesní ustanovení daňových zákonů jsou obsahem zařazeného daňového řádu.Stručně komentovaný přehled novelizací, které byly přijaty během roku 2023 a jsou účinné od počátku roku 2024, je soustředěn v úvodu publikace. Tvoří pro čtenáře významnou pomůcku pro sledování změn, ke kterým dochází v daňové oblasti. Mezi přednosti souboru patří nejen vyznačení novelizovaného textu odlišným typem písma, ale ... Unknown localization key: "more"

Objev podobné jako Daňové zákony 2024 - Úplná znění k 1. 1. 2024 - Hana Marková

Daňové zákony 2024 - Úplná znění k 1. 1. 2024 (poškozená) - Hana Marková

Nejprodávanější daňová publikace v ČR! Publikace obsahuje úplná znění všech daňových zákonů s účinností k 1. 1. 2024, včetně všech čísel novel publikovaných ve Sbírce zákonů. Včetně daňového balíčku pro rok 2024 a nového zákona o dorovnávacích daních!Různým typem písma jsou odlišeny změny účinné k 1. lednu 2024 a změny, které nabudou účinnosti teprve v průběhu daného roku. Změny zákonů s účinností v pozdějších letech jsou z důvodu lepší přehlednosti textu uvedeny pouze v přehledu novel, a to s datem jejich účinnosti.Soubor obsahuje zákon o daních z příjmů, zákon o dorovnávacích daních pro velké nadnárodní skupiny a velké vnitrostátní skupiny, zákon o rezervách pro zjištění základu daně z příjmů, zákon o dani z nemovitých věcí, zákon o dani silniční, zákon o DPH, zákon o spotřebních daních, vybraná ustanovení zákona o stabilizaci veřejných rozpočtů, upravující tři energetické daně a zákon o dani z hazardních her. Procesní ustanovení daňových zákonů jsou obsahem zařazeného daňového řádu.Stručně komentovaný přehled novelizací, které byly přijaty během roku 2023 a jsou účinné od počátku roku 2024, je soustředěn v úvodu publikace. Tvoří pro čtenáře významnou pomůcku pro sledování změn, ke kterým dochází v daňové oblasti. Mezi přednosti souboru patří nejen vyznačení novelizovaného textu odlišným typem písma, ale ... Unknown localization key: "more"

Objev podobné jako Daňové zákony 2024 - Úplná znění k 1. 1. 2024 (poškozená) - Hana Marková

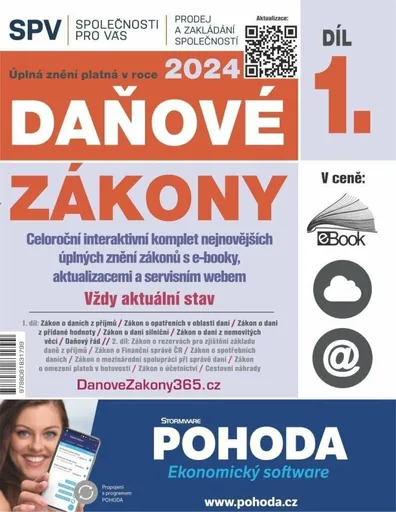

Daňové zákony 2024 (Díl 1.)

Tištěná příručka v interaktivním kompletu s e-bookem, celoročním aktualizačním servisem a servisní webovou stránkou.*****Rozšířené vydání oblíbené příručky vycházející od roku 1994. První stav pro rok 2024.*****Základní daňová legislativa s úvodními přehlednými komentáři ke všem změnám v průběhu roku 2023 a od 1. ledna 2024. Barevné rozlišení novel, přehledná úprava, formát A4+. Kvalitní bílý papír, orientační prvky usnadňující práci. V ceně e-book, Daňový měsíčník a další on-line služby po celý rok s možností volného stahování nejnovějších platných znění. Publikace s doplňkovým servisem pro náročné uživatele (podnikatele, daňové poradce, účetní, pracovníky Finanční správy, ekonomický management, studenty) - jediný komplet tohoto typu na českém trhu. Pro denní použití v profesionální praxi.*****Přehledný úvod ke zvládnutí orientace v novelách během několika minut, systematické úvodní komentáře všech aktuálních novel, úplná znění zákona o daních z příjmů, zákona o zvláštních opatřeních v daňové oblasti, zákona o dani z přidané hodnoty, zákona o dani silniční, zákona o dani z nemovitých věcí a daňového řádu.

Objev podobné jako Daňové zákony 2024 (Díl 1.)