odvody poistneho od 1 1 2023 bez chyb pokut a penale 978 80 8162 244 1

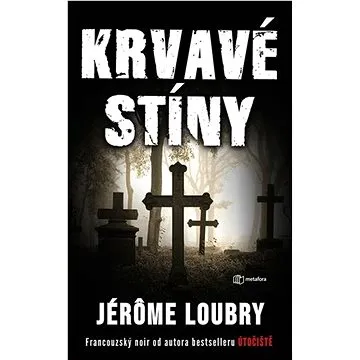

Krvavé stíny (978-80-7625-244-8)

Detektivní román sleduje nového policejního náčelníka Juliena Perraulta v izolované vesnici Smrthora, kde po jeho příchodu začnou krvavé události. Případ se postupně proplétá s příjezdem novinářky Camilly a místními mýty. Kniha má 352 stran a je vydána v češtině s pevnou vazbou.

- Pevná vazba zajišťuje dlouhou životnost knihy

- Český překlad pro pohodlné čtení

- 352 stran nabízí podrobný a poutavý příběh

- Atmosférický detektivní thriller s prvky mystéria

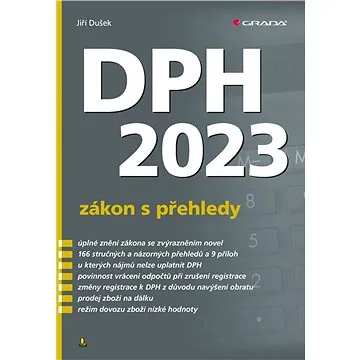

DPH 2023 – zákon s přehledy (978-80-271-5050-2)

Publikace obsahuje 166 přehledů, které názorně zobrazují zákon o DPH ve znění platném k 1. 1. 2023. Každý přehled je doplněn příslušnými paragrafy zákona. V příloze jsou uvedeny nové formuláře k DPH.

- Aktualizované 20. vydání podle zákona platného k 1. 1. 2023

- 166 názorných přehledů doplněných paragrafy zákona

- Komplexní pokrytí novel včetně pronájmů, poukazů a cestovních služeb

- Praktická příloha s novými formuláři k DPH

Penál Harry Potter premium

Penál je vyroben v licenci Harry Potter a je určen pro uložení psacích a kreslících potřeb. Disponuje jednou větší a jednou menší kapsou, obě se uzavírají suchým zipem. Je vhodný pro děti od 6 let a má délku 21 cm.

- Licenční motiv Harryho Pottera pro fanoušky

- Dvě praktické kapsy s uzavíráním na suchý zip

- Vhodný pro děti od 6 let (školní věk)

- Dostatečný prostor pro psací a kreslící potřeby

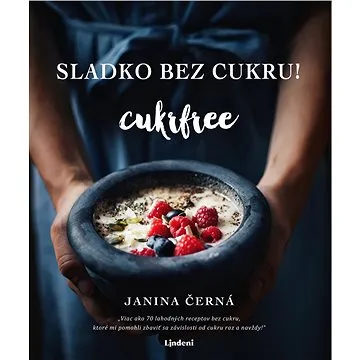

Sladko bez cukru! - Cukrfree (SK) (978-80-566-0621-6)

Elektronická kuchařka od blogerky Janiny Černé nabízí 192 stran receptů bez cukru. Všechny recepty jsou nízkofruktózové, většina nízkosacharidová s vyšším obsahem tuku a bezlepkové. Kniha obsahuje kompletní menu včetně snídaní, chuťovek, hlavních jídel a dezertů.

- Všechny recepty jsou bez cukru, nízkofruktózové a bezlepkové

- Kompletní menu od snídaní po dezerty

- Autorství zkušené blogerky s důrazem na dlouhodobou udržitelnost

- Většina receptů je nízkosacharidová s vyšším obsahem tuku

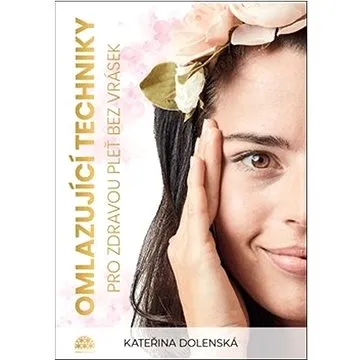

Omlazující techniky pro zdravou pleť bez vrásek (978-80-907974-5-1)

Kniha představuje přírodní omlazující techniky pro pleť bez použití invazivních metod. Autorka kombinuje teoretické poznatky s praktickými postupy, se zaměřením na obličejovou jógu. Čtenáři získají ucelený systém péče přizpůsobitelný individuálním potřebám pleti.

- Přírodní metody bez kyselin a chirurgických zásahů

- Komplexní přístup kombinující teorii s praxí

- Podrobné návody na obličejovou jógu pro každou příležitost

- Ověřené postupy pro zpevnění a rozzáření zralé pleti

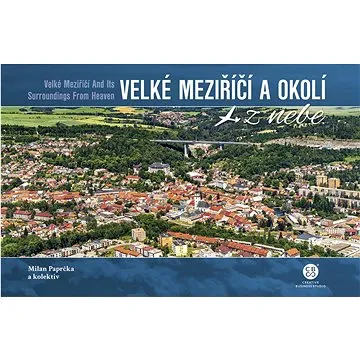

Velké Meziříčí a okolí z nebe (978-80-88427-77-3)

Kniha představuje krajinu Velkomeziříčska a Křižanovské vrchoviny prostřednictvím leteckých fotografií. Zachycuje charakteristické prvky oblasti jako zvlněnou krajinu, údolí řek, rybníky a vodní nádrže. Publikace se věnuje také historickému centru regionu, městu Velké Meziříčí.

- 160 stran kvalitního obsahu

- pevná vazba bez přebalu pro dlouhou životnost

- český jazyk pro domácí čtenáře

- působivé letecké fotografie krajiny

Dcera hvězd (978-80-88088-80-6)

Kniha vypráví příběh Arinaly, bývalé mocné válečnice bohů, která zůstala sama mezi smrtelníky ve světě ovládaném krutými grony. Arinala se stává součástí plánu dávno pohřbeného tajemství a musí čelit své minulosti i instinktům vražedkyně. Příběh kombinuje temné fantasy prvky s tématy ztráty, odvahy, přátelství a hledání vlastní identity.

- Strhující fantasy příběh od úspěšné autorky

- Hluboký příběh o ztrátě identity a sebehledání

- Originální fantasy svět s temnou atmosférou

- Komplexní hrdinka s vnitřním konfliktem

Zápisník pravdy (978-80-573-0045-8)

Román sleduje osudy šiestich ľudí spojených zeleným zápisníkom, do ktorého zapisujú svoje najvnútornejšie myšlienky. Prostredníctvom úprimných vyznaní sa vytvárajú nečakané priateľstvá a vzťahy. Príbeh ukazuje, ako pravda môže meniť životy napriek tomu, že niekedy bolí.

- Pútavý príbeh o sile úprimnosti

- Výborný preklad do slovenčiny

- Kvalitná pevná väzba

- Ideálny darček pre milovníkov románov

Svet gastronómie: Príručka, ktorú hľadáš (978-80-551-8204-9)

Kniha Gastronomie v kostce není kuchařka ani učebnice, ale praktická příručka, která čtenáře zasvětí do tajemství kultury stravování. Obsahuje cenné informace z kuchyně i baru, včetně procesů výroby vína či kávy, použití bylin a koření nebo barmanských nástrojů. Autor předkládá poznatky ze sedmileté praxe přehlednou a srozumitelnou formou.

- Praktické a cílené rady pro orientaci v gastronomii

- Přehledné informace z kuchyně i baru doplněné ilustracemi

- Autorovy zkušenosti ze Slovenska, Itálie a Francie

- Jednoduchý a srozumitelný styl bez zbytečných detailů

Jíme dobře: od rána do večera, celý rok (978-80-88409-00-7)

Kuchařka obsahuje 148 receptů časopisu Apetit rozdělených do kapitol podle ročních období. Nabízí inspiraci pro pestrý jídelníček z dostupných sezónních surovin. Součástí jsou praktické rady pro vaření bez trouby, využití pomalého hrnce a zpracování zbytek.

- 148 receptů rozdělených podle ročních období

- praktické ikony pro sestavení vlastního jídelníčku

- recepty využívající sezónní a dostupné suroviny

- tipy na vaření bez trouby a využití zbytků

Psychologie (978-80-271-0532-8)

Kniha Psychologie od Michaely Pugnerové představuje úvod do oboru v českém jazyce. S rozsahem 280 stran poskytuje základní přehled psychologických konceptů a teorií. Vydání je v pevné vazbě bez přebalu s lesklým povrchem.

- Pevná vazba zajišťuje dlouhou životnost knihy

- Český jazyk usnadňuje pochopení odborných pojmů

- 280 stran obsahuje ucelený přehled základů psychologie

- Lesklý povrch desek chrání před poškozením

Jezděte pro radost: Principy výcviku mých koní (978-80-209-0440-9)

Olympijská vítězka Ingrid Klimke představuje svou úspěšnou tréninkovou filozofii založenou na pozitivním přístupu a všestrannosti. Metoda smysluplně kombinuje drezuru, práci s kavaletami, skákání a ježdění v terénu. Kniha obsahuje praktické rady pro výcvik různých typů koní s ohledem na jejich individuální charakter.

- Autorka je uznávaná olympijská vítězka a mistryně jízdy

- Představuje ověřenou tréninkovou filozofii založenou na pozitivním přístupu

- Kombinace různých disciplín pro všestranný rozvoj koně

- Praktické rady přizpůsobené různým typům koní

Výchovné maličkosti (978-80-7676-161-2)

Kniha od dětského psychologa Václava Mertina nabízí praktické rady pro výchovu dětí. Obsahuje 208 stran srozumitelně podaných informací o každodenních výchovných situacích. Publikace je určena rodičům hledajícím odborné, ale přístupné vodítko ve výchově.

- Autor je zkušený dětský psycholog

- Praktické rady pro každodenní výchovné situace

- Přístupný a srozumitelný jazyk

- Komplexní pokrytí výchovných témat

Poslední opuštěná dívka (978-80-277-1022-5)

Román vypráví příběh Wren Greenwoodové, která se prostřednictvím seznamovací aplikace seznámí s Adamem Harperem. Když Adam náhle zmizí, Wren zjistí, že před ní zmizely i další dívky. Při pátrání po Adamově digitální stopě se dostává do nebezpečné hry, v níž není jasné, kdo je lovcem a kdo kořistí.

- Poutavý psychologický thriller od uznávané autorky

- Aktuální téma nebezpečí online seznamování

- Pevná vazba zajišťující dlouhou životnost knihy

- Napínavý děj s nečekanými zvraty

Nový svět (978-80-86803-21-0)

Grafický román beze slov od Shauna Tana zachycuje příběh přistěhovalců, uprchlíků a vysídlenců na cestě do neznámé země. Album s 128 stranami v pevné vazbě bez přebalu představuje univerzální vyprávění o odchodu a hledání nového domova. Dílo funguje jako pocta všem, kdo podobnou cestu podnikli, a oslovuje široké věkové spektrum čtenářů.

- Výjimečné bezeslovné komiksové album s univerzálním příběhem

- Pevná vazba bez přebalu v matném provedení pro vyšší odolnost

- Český překlad dostupný pro široké publikum

- Kniha vhodná pro čtenáře od 10 do 100 let

Pojídačka hříchů (978-80-275-0515-9)

Román vypráví příběh čtrnáctileté May, která je odsouzena stát se pojídačkou hříchů - ženou, která během pohřebních rituálů přijímá hříchy umírajících. Její nová role ji staví na okraj společnosti, ale zároveň jí otevírá cestu k odhalení temných tajemství. Kniha kombinuje historické prostředí s mysteriózní zápletkou o zradě, lsti a společenských normách.

- Poutavý historický příběh s mysteriózní zápletkou

- Kvalitní pevná vazba bez přebalu lesklá

- Český překlad originálního románu

- Tematika společenského vyloučení a moci

Velká loupež mazlíčků (978-80-264-3273-9)

Kniha Velká loupež mazlíčků od autorky Emily Ectonové obsahuje 280 stran a je vydána v češtině. Vazba je pevná bez lesklého přebalu. Jedná se o detektivní příběh pro děti s tematikou zvířat.

- Pevná vazba zajišťuje dlouhou životnost knihy

- Český překlad pro snadné čtení domácích čtenářů

- 280 stran nabízí dostatek čtení na několik večerů

- Lesklý povrch obálky zvyšuje odolnost proti opotřebení

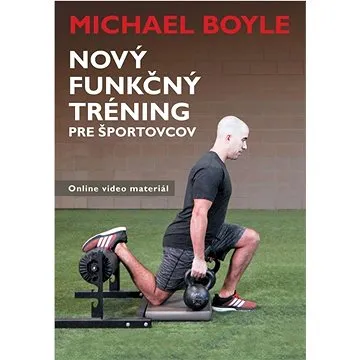

Nový funkčný tréning pre športovcov (978-80-89761-79-1)

Kniha od Michaela Boylea představuje koncepty, metody, cviky a programy funkčního tréninku pro maximalizaci sportovního výkonu. Obsahuje funkční hodnocení a vzorové programy pro vytvoření individuálních plánů s důrazem na prevenci zranění. Zaměřuje se na posílení celého těla, rovnováhy, stability a výbušnosti potřebných k vyniknutí ve sportu.

- Komplexní přístup k funkčnímu tréninku od předního odborníka

- Praktické vzorové programy pro individuální přizpůsobení

- Důraz na prevenci zranění a maximalizaci sportovního výkonu

- Metody pro posílení rovnováhy, stability, síly a výbušnosti

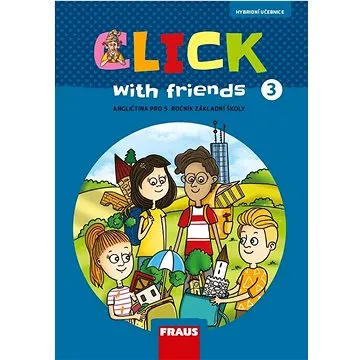

Click with Friends 3: Angličtina pro 5. ročník základní školy (978-80-7489-770-2)

Učebnice Click with Friends 3 je určena pro výuku angličtiny v 5. ročníku základní školy. Jedná se o přepracované vydání původní učebnice Start with Click, které plně odpovídá požadavkům RVP ZV. Materiál je koncipován pro děti, které začínají s angličtinou od 3. třídy.

- Zcela přepracované a aktualizované vydání osvědčené učebnice

- Přesně odpovídá požadavkům Rámcového vzdělávacího programu pro základní vzdělávání

- Určeno speciálně pro děti, které začínají s angličtinou od 3. třídy

- Systematicky rozvíjí klíčové kompetence a jazykové dovednosti

Baletka Molly 80 cm

Textilní panenka Molly v podobě baletky měří 80 cm a je určena dětem od narození. Po stisknutí hrudníku přehrává baletní melodii. Panenka je lehká a vyrobená z polyesteru.

- Hraje baletní melodii po stisknutí hrudníku

- Lehká a měkká konstrukce vhodná i pro nejmenší děti

- Bezpečný textilní materiál (100% polyester)

- Baterie LR44 součástí balení

Alltoys Set vláčků 244 cm

Sada obsahuje 17 dílů pro sestavení vláčkodráhy dlouhé 244 cm, včetně lokomotivy, vagónu, kolejnic a stanice. Vláček jezdí po kolejích, nabízí dvě rychlosti a ovládá se tlačítkem On/Off. Je vhodný pro děti od 4 let a vyžaduje 2 AAA baterie (nejsou součástí balení).

- Rozvíjí jemnou motoriku a koordinaci rukou a očí

- Nabízí dvě nastavitelné rychlosti jízdy a snadné ovládání tlačítkem On/Off

- Sestavitelná dráha dlouhá 244 cm z 17 dílů včetně stanice

BAAGL Školní penál klasik dvě chlopně Sova

Klasický školní penál Baagl s motivem sovy má dvě chlopně s gumičkami pro organizaci psacích potřeb. Penál je vhodný pro žáky první třídy díky přehlednému uspořádání. Produkt je dodáván bez výplně.

- Rychle přehledný prostor vhodný pro prvňáčky

- Dvě chlopně s gumičkami pro organizaci pastelek a per

- Klasický design s motivem sovy

- Bez výplně - dítě si vybírá vlastní potřeby

Karton P+P Penál jednopatrový 2 chlopně, prázdný OXY GO Motýl

Jednopatrový penál se dvěma chlopněmi a průhlednou folií na rozvrh hodin. Disponuje gumovými poutky pro upevnění psacích potřeb. Penál je dodáván prázdný a je vhodný pro děti od 6 let.

- Jednopatrový design se dvěma chlopněmi pro přehledné uspořádání

- Průhledná folie na rozvrh hodin pro lepší organizaci

- Gumová poutka pro bezpečné upevnění psacích potřeb

- Praktický formát 13×20×4 cm vhodný pro školní tašky

Spokey Jumper Trampolína černo-modrá, průměr 244 cm s ochrannou sítí a žebříkem

Trampolína Spokey Jumper o průměru 244 cm je určena pro venkovní použití a děti od 6 let. Disponuje vysokou ochrannou sítí, vodotěsnou skákací plochou s UV ochranou a uzamykatelným vchodem. Nosnost trampolíny je 80 kg a je certifikována podle normy CE.

- Vysoká bezpečnostní síť a sloupky chráněné pěnou

- Vodotěsná a UV odolná skákací plocha

- Stabilní konstrukce s uzamykatelným vchodem na zip

- Pohodlný přístup díky dvoustupňovému kovovému žebříku

Oxybag Penál 1 patro 2 chlopně, prázdný, kůň romantic

Jednopatrový penál se dvěma chlopněmi poskytuje prostor pro psací potřeby jako tužky, pastelky a fixy. Obsahuje 25 gumových poutek a průhlednou fólii pro rozvrh hodin. Penál je dodáván prázdný a je vhodný pro děti od 6 let.

- Jednopatrový design se dvěma chlopněmi pro přehledné uspořádání

- 25 gumových poutek pro bezpečné upevnění psacích potřeb

- Průhledná fólie na rozvrh hodin pro lepší organizaci

- Praktický rozměr 13 x 20 x 4 cm vhodný pro školní tašky

BAAGL Penál etue Skate Gold

Penál Baagl Skate Gold je prázdný penál bez výplně, určený pro děti od 12 let nebo od 6. třídy ZŠ. Disponuje dvojitou výklopnou chlopní a uzavíráním na zip. Rozměry penálu jsou 23 x 12 x 5 cm a je vyroben z polyesteru.

- Dvojitá výklopná chlopň pro snadný přístup k obsahu

- Uzavírání na zip zajišťuje bezpečné uložení psacích potřeb

- Odolný polyesterový materiál vhodný pro školní použití

- Design s nápisem Baagl na černém podkladu pro moderní vzhled

Karton P+P Penál jednopatrový 2 chlopně, prázdný Space

Jednopatrový penál Space s dvěma chlopněmi poskytuje organizovaný prostor pro psací potřeby. Penál obsahuje průhlednou folii pro rozvrh hodin a gumová poutka pro upevnění předmětů. Je určen pro děti od 6 let a má rozměry 13 x 20 x 4 cm.

- Praktické uspořádání s jednou přihrádkou a dvěma chlopněmi

- Průhledná folie na rozvrh hodin pro lepší organizaci

- Gumová poutka pro bezpečné upevnění psacích potřeb

- Kompatibilní s různými psacími potřebami (tužky, pera, pastelky, fixy)

Bagmaster ALFA 20 A školní jednochlopňový penál - drobné květiny (8591805010674)

Bagmaster ALFA 20 A je modrý školní jednochlopňový penál s drobnými květinovými motivy. Disponuje vnitřními kapsami a chlopněmi s poutky pro lepší organizaci psacích potřeb. Penál se prodává nevybavený a má rozměry 4 × 13,5 × 20,5 cm.

- Vnitřní kapsy a chlopně s poutky pro perfektní organizaci psacích potřeb

- Jednopatrový design ideální pro menší děti

- Prodává se nevybavený - možnost individuálního výběru psacích potřeb

- Kompaktní rozměry 4 × 13,5 × 20,5 cm snadno se vejdou do školní tašky

Penál Batman

Penál vyrobený v licenci Batman je určen pro školáky od 12 let (od 6. třídy). Disponuje jednou hlavní komorou uzavíranou na zip a dvojitou výklopnou chlopní. Rozměry penálu jsou 23 x 12 x 5 cm.

- Licenční motiv Batman pro větší atraktivitu

- Jednoduchá organizace s jednou hlavní komorou

- Praktická dvojitá výklopná chlopeň pro snadný přístup

- Odolný zip pro bezpečné uzavření

Penál Mandalorian Naps and snacks

Penál v licenci Mandalorian je určen pro uložení psacích a kreslících potřeb. Disponuje jednou komorou s uzavíráním na zip a trojúhelníkovým průřezem. Je vyroben z polyesteru a vhodný pro děti od 6 let.

- Licenční motiv Mandalorian pro fanoušky

- Jednoduchá konstrukce s jednou komorou

- Vhodný pro děti od 6 let

- Kvalitní polyesterový materiál

Panini FIFA 365 2022 - 2023 samolepky

Sada 5 samolepek z oficiální kolekce Panini FIFA 365 pro sezónu 2022-2023. Samolepky zobrazují slavné fotbalisty a jsou určeny pro sbírání a vkládání do alba. Produkt je vhodný pro děti od 3 let.

- Autentické fotbalové samolepky z oficiální kolekce FIFA 365

- Vhodné pro děti od 3 let, bezpečné a atraktivní

- Kompatibilní s Panini alby pro kompletní sběratelský zážitek

- Balení obsahuje 5 ks samolepek pro okamžité začátky sbírání

BAAGL Školní penál dvoupatrový Dinosaurus

Školní penál Baagl s motivem dinosaurů je dvoupatrový a dodává se bez výplně. Disponuje kvalitními gumičkami pro uchycení pastelek, včetně trojhranných, a malou kapsičkou na drobnosti. Je vhodný pro děti od 6 let.

- Dvoupatrový design s praktickou organizací

- Kvalitní gumičky udrží i silné trojhranné pastelky

- Malá kapsička na mince a drobnosti

- Bez výplně – dítě si vybere vlastní psací potřeby

Penál Mandalorian

Penál je vyroben v licenci Mandalorian a poskytuje prostor pro uložení psacích a kreslících potřeb. Disponuje jednou komorou s uzavíráním na zip a je vhodný pro děti od 6 let. Materiálem je polyester.

- Licencovaný motiv Mandalorian pro fanoušky

- Praktická komora s uzávěrem na zip

- Vhodný pro děti od 6 let

- Odolný materiál z polyesteru

Penál Super Mario 3309

Penál vyrobený v licenci Super Mario s jednou komorou uzavíranou na zip. Vhodný pro uložení psacích a kreslících potřeb školáků. Vyroben z polyesteru.

- Licencovaný motiv Super Mario pro děti

- Jednoduchá organizace s jednou komorou na zip

- Odolný materiál z polyesteru

- Vhodný pro děti od 6 let

Penál Harry Potter 3455

Penál Harry Potter 3455 je licenční školní potřeba s jednou komorou uzavíranou na zip a trojúhelníkovým průřezem. Je určen pro uložení psacích a kreslících potřeb a vhodný pro děti od 6 let. Délka penálu je 20 cm.

- Licenční motiv Harry Potter pro fanoušky

- Jednoduchá organizace s jednou komorou na zip

- Vhodný pro děti od 6 let

- Praktický trojúhelníkový tvar pro snadné ukládání

Penál Harry Potter

Jednokomorový penál s motivy symbolů z kouzelného světa Bradavic. Uzavírá se zipem a je vhodný pro děti od 3 let. Penál je dodáván bez psacích pomůcek.

- Motiv symbolů z Bradavic pro fanoušky Harryho Pottera

- Jednokomorový design pro snadné ukládání psacích potřeb

- Uzavírání zipem zajišťuje bezpečnost obsahu

- Vhodné pro děti od 3 let, praktické a odolné

Pyramid Hello Kitty plyšový penál DPL12

Pyramid Hello Kitty DPL12 je měkký plyšový penál s motivem Hello Kitty, vhodný pro děti od 3 let. Nabízí praktické uložení psacích potřeb pomocí spolehlivého zipu. Jeho hravý design přináší radost do školního prostředí.

- Měkký a hebký plyšový materiál

- Roztomilý design s ikonickou Hello Kitty

- Spolehlivý zip pro bezpečné uložení

- Dostatek místa pro psací potřeby

Pixie Crew studentský penál Minecraft Šedo-modrý

Penál Pixie Crew s motivem Minecraft je určen pro žáky od 3. třídy základní školy. Disponuje dvojitou klopou a polstrováním pro ochranu obsahu. Výrobek je lehký a snadno se udržuje.

- Dvojitá klopa pro variabilní uspořádání psacích potřeb

- Polstrování chránící obsah při pádech a nárazech

- Nízká hmotnost a snadná údržba

- Originální design s motivem Minecraft a silikonovým panelem

BAAGL Školní penál jednopatrový Harry Potter Nebelvír

Jednopatrový penál s motivem Harryho Pottera z koleje Nebelvír nabízí organizaci psacích potřeb pomocí gumových poutek a dvou chlopní. Penál je vyroben z polyesteru a má rozměry 15×20×3 cm. Je vhodný pro děti od 6 let a dodává se prázdný.

- Motiv Harry Potter Nebelvír pro fanoušky

- Praktické uspořádání s gumovými poutky a dvěma chlopněmi

- Odolný materiál z 100% polyesteru

- Ideální rozměry 15×20×3 cm pro školní potřeby

BAAGL Školní penál etue Lapač snů

Penál Baagl s motivem Lapače snů na růžovém podkladu je určen pro školáky od 10 let. Hlavní prostor doplňuje výklopná vnitřní přepážka, vnitřní kapsa na zip a kapsa na rozvrh. Výrobek je z recyklovaného polyesteru a má rozměry 23 x 12 x 5 cm.

- Vyrobeno z 100% recyklovaného polyesteru

- Praktická organizace s vnitřní přepážkou a kapsami

- Kvalitní zipy značky YKK pro dlouhou životnost

- Věkove vhodný pro žáky druhého stupně ZŠ

Minecraft penál

Tento prázdný penál s uzávěrem na zip nabízí praktické řešení pro organizaci školních potřeb. Umožňuje vlastní naplnění podle individuálních potřeb uživatele. Je vhodný pro děti od šesti let.

- Prázdný design umožňuje vlastní organizaci obsahu

- Pevný zip zajišťuje bezpečné uzavření

- Atraktivní motiv Minecraft pro děti

- Vhodný pro školáky od 6 let věku

Lilo & Stitch penál obdélník DPL6

Penál v obdélníkovém tvaru s licenčním motivem Lilo & Stitch. Vhodný pro školní použití a organizaci psacích potřeb. Produkt kombinuje praktičnost s populárním dětským designem.

- Licenční motiv oblíbeného filmu Lilo & Stitch

- Obdélníkový tvar pro snadné uspořádání psacích potřeb

- Kvalitní provedení odolný pro každodenní použití

- Atraktivní design pro děti a fanoušky

Školní penál s vybavení Besties

Školní penál Besties obsahuje kompletní vybavení pro školáky včetně pravítka, ořezávátka, pera, tužky, gumy a notýsku. Je vhodný pro děti od 6 let. Poskytuje vše potřebné pro školní výuku na jednom místě.

- Kompletní vybavení včetně notýsku

- Stylový design pro školáky

- Vhodné pro děti od 6 let

- Vše potřebné na jediném místě

Penál vybarvovací na zip Besties

Vybarvovací penál na zip Besties je kreativní sada obsahující penál a 6 fixů, která umožňuje dětem personalizovat design podle vlastní fantazie. Penál lze využít jako školní potřebu nebo kosmetickou taštičku. Je vhodný pro děti od 6 let.

- Kreativní sada s penálem a 6 fixy pro vlastní vybarvení

- Všestranné využití jako školní penál nebo kosmetická taštička

- Podporuje fantazii a osobní styl u dětí

- Bezpečný a vhodný pro děti od 6 let

Lilo & Stitch plyšový penál DPL6

Plyšový penál Lilo & Stitch DPL6 kombinuje praktické školní využití s oblíbeným filmovým motivem. Měkký plyšový materiál a zipové uzavření zajišťují bezpečné uložení psacích potřeb. Penál je vhodný pro školáky, kteří chtějí mít školní pomůcky organizované a zároveň zábavné.

- Měkký plyšový materiál příjemný na dotek

- Veselý motiv Stitch pro radost dětí

- Praktický zip pro bezpečné uložení obsahu

- Ideální pro organizaci tužek a drobností

Pusheen kulatý penál DPL6

Kulatý penál s motivem Pusheen je praktický a stylový doplněk pro každodenní použití. Je vyroben z kvalitních materiálů a nabízí dostatek prostoru pro psací potřeby. Hodí se pro školáky, studenty i dospělé.

- Stylový design s oblíbeným motivem Pusheen

- Praktický kulatý tvar pro snadné uskladnění

- Vysoká kvalita materiálů pro dlouhou životnost

- Ideální pro každodenní použití do školy nebo práce

Penál Růžová Kočka 22,5 cm

Penál Růžová Kočka od Sparkys má délku 22,5 cm a kombinuje funkčnost s hravým designem. Praktický zip zajišťuje bezpečné uložení tužek, pastelek a dalších drobností. Veselý motiv růžové kočičky dělá z přípravy do školy radostnou činnost.

- Rozkošný design s motivem růžové kočičky

- Praktický zip pro bezpečné uložení psacích potřeb

- Vhodný pro školu, kroužky i cesty

- Kvalitní provedení od značky Sparkys

Penál Srdce 23,5 cm

Penál Srdce od Sparkys o délce 23,5 cm nabízí praktické uskladnění tužek, pastelek a dalších školních potřeb. Je vybaven kvalitním zipem a jemným designem s motivem srdce. Vhodný pro každodenní použití ve škole i při volnočasových aktivitách.

- Stylový a hravý design s roztomilým motivem srdce

- Kvalitní zip pro bezpečné uschování školních potřeb

- Praktický pro školu, kroužky i volnočasové aktivity

Penál Dino 23 cm

Penál Dino od Sparkys o délce 23 cm kombinuje odolný materiál s dinosauřím motivem. Zip zajišťuje bezpečné uložení tužek, pastelek a drobností. Je vhodný pro školní použití i cesty.

- Atraktivní dinosauří design podporující dětskou fantazii

- Praktický zip pro bezpečné uložení psacích potřeb

- Odolný a funkční pro každodenní použití ve škole

Penál Sladká Kočička 23,5 cm

Penál Sladká Kočička od Sparkys má délku 23,5 cm a poskytuje dostatek prostoru pro tužky, pastelky a další školní potřeby. Kvalitní zip zajišťuje bezpečné uložení obsahu. Hravý motiv kočičky je vhodný pro každodenní školní použití i volnočasové aktivity.

- Roztomilý motiv sladké kočičky pro dívky

- Dostatek prostoru pro školní potřeby (23,5 cm)

- Kvalitní zip pro bezpečné uložení

- Vhodný do školy, na kroužky i výlety