Kde se rozmanitost setkává s hodnotou - Katalo.cz

Účetnictví, daně a financování pro nestátní neziskovky - Anna Pelikánová

Kniha je jedinečným uceleným přehledem poznatků v oblasti financování, účetnictví, daní a práva pro nestátní (soukromé) neziskové organizace.

Podívejte se také kniha ucetnictvi

Účetnictví, daně a financování pro nestátní neziskovky - Anna Pelikánová - e-kniha

eBook: Kniha je jedinečným uceleným přehledem poznatků v oblasti financování, účetnictví, daní a práva pro nestátní (soukromé) neziskové organizace. Autorka se zabývá vybranými problémy, s nimiž se neziskovky potýkají, čerpá přitom ze svojí odborné praxe a lektorské činnosti. Samozřejmostí je promítnutí legislativních změn podle nového občanského zákoníku a novel zákona o účetnictví a daňových zákonů. Po přečtení knihy se budete orientovat ve veškeré legislativě pro nestátní neziskové organizace. Ty mají velmi složité postavení jak u DPH, tak u daně z příjmů, popřípadě u dalších daní. Kniha je určena zejména ekonomickým pracovníkům a účetním v těchto subjektech a všem, kteří mají tuto oblast na starosti. Jádrem je účetní a daňová problematika.

Podívejte se také Účetnictví, daně a financování pro nestátní neziskovky (978-80-271-2117-5)

Účetnictví, daně a financování pro nestátní neziskovky - Anna Pelikánová - e-kniha

eBook: Kniha je jedinečným uceleným přehledem poznatků v oblasti financování, účetnictví, daní a práva pro nestátní (soukromé) neziskové organizace. Autorka se zabývá vybranými problémy, s nimiž se neziskovky potýkají, čerpá přitom ze svojí odborné praxe a lektorské činnosti. Samozřejmostí je promítnutí legislativních změn podle nového občanského zákoníku a novel zákona o účetnictví a daňových zákonů. Po přečtení knihy se budete orientovat ve veškeré legislativě pro nestátní neziskové organizace. Ty mají velmi složité postavení jak u DPH, tak u daně z příjmů, popřípadě u dalších daní. Kniha je určena zejména ekonomickým pracovníkům a účetním v těchto subjektech a všem, kteří mají tuto oblast na starosti. Jádrem je účetní a daňová problematika.

Podívejte se také Účetnictví, daně a financování pro nestátní neziskovky (978-80-271-0339-3)

Podívejte se také

- Sbírka souvztažností pro nestátní neziskovky (978-80-271-0340-9)

- Anna Česká ()

- anna fodorova

- anna mad

- Anna Falcká ()

- DUO 9/2022 – Miestne dane a poplatky, Nárok a čerpanie dovolenky (9771336798244)

- 1000 riešení 9-10/2022 – Miestne dane a poplatky (9771335415203)

- Tabuľky a informácie pre dane a podnikanie 2019 (978-80-8168-965-9)

- Tabuľky a informácie pre dane a podnikanie 2017 (978-80-8168-517-0)

- Tabuľky a informácie pre dane a podnikanie 2021 (978-80-571-0316-5)

- Povlečení do postýlky Ledové Království Elsa a Anna

- Anna - DVD (N03230)

- Anna a víly uličnice (978-80-271-3200-3)

- Funko POP! Marvel Eternals - Dane Whitman (M00558)

- Pane Bůh, tady Anna ()

- frozen 2 ledove kralovstvi 2 sada panenka anna a kamaradi

- BRÜXXI Anna, síťovina, zelená (SP1001025)

- BRÜXXI Anna, síťovina, černá (SP1001024)

- BRÜXXI Anna, síťovina, modrá (SP1001027)

- AG Art Samolepicí dekorace Elsa a Anna, 30 x 30 cm

Účetnictví, daně a financování pro nestátní neziskovky - Anna Pelikánová - e-kniha

eBook: Kniha je jedinečným uceleným přehledem poznatků v oblasti financování, účetnictví, daní a práva pro nestátní (soukromé) neziskové organizace. Autorka se zabývá vybranými problémy, s nimiž se neziskovky potýkají, čerpá přitom ze svojí odborné praxe a lektorské činnosti. Samozřejmostí je promítnutí legislativních změn podle nového občanského zákoníku a novel zákona o účetnictví a daňových zákonů. Po přečtení knihy se budete orientovat ve veškeré legislativě pro nestátní neziskové organizace. Ty mají velmi složité postavení jak u DPH, tak u daně z příjmů, popřípadě u dalších daní. Kniha je určena zejména ekonomickým pracovníkům a účetním v těchto subjektech a všem, kteří mají tuto oblast na starosti. Jádrem je účetní a daňová problematika.

Objev podobné jako Účetnictví, daně a financování pro nestátní neziskovky - Anna Pelikánová - e-kniha

Účetnictví, daně a financování pro nestátní neziskovky - Anna Pelikánová - e-kniha

eBook: Kniha je jedinečným uceleným přehledem poznatků v oblasti financování, účetnictví, daní a práva pro nestátní (soukromé) neziskové organizace. Autorka se zabývá vybranými problémy, s nimiž se neziskovky potýkají, čerpá přitom ze svojí odborné praxe a lektorské činnosti. Samozřejmostí je promítnutí legislativních změn podle nového občanského zákoníku a novel zákona o účetnictví a daňových zákonů. Po přečtení knihy se budete orientovat ve veškeré legislativě pro nestátní neziskové organizace.

Objev podobné jako Účetnictví, daně a financování pro nestátní neziskovky - Anna Pelikánová - e-kniha

Účetnictví, daně a financování pro nestátní neziskovky (978-80-271-0339-3)

Elektronická kniha - autor Anna Pelikánová, 328 stran Po přečtení knihy se budete orientovat ve veškeré legislativě pro nestátní neziskové organizace. Získáte jedinečný přehled poznatků v oblasti financování, účetnictví, daní a práva. Detaily knihy: Autor: Anna Pelikánová Rok vydání: 2016 ISBN: 978-80-271-0339-3 Počet stran: 328

Objev podobné jako Účetnictví, daně a financování pro nestátní neziskovky (978-80-271-0339-3)

Účetnictví, daně a financování pro nestátní neziskovky (978-80-271-2117-5)

Elektronická kniha - autor Anna Pelikánová, 336 stran, česky Kniha je jedinečným uceleným přehledem poznatků v oblasti financování, účetnictví, daní a práva pro nestátní (soukromé) neziskové organizace. Autorka se zabývá vybranými problémy, s nimiž se neziskovky potýkají, čerpá přitom ze svojí odborné praxe a lektorské činnosti. Samozřejmostí je promítnutí legislativních změn podle nového občanského zákoníku a novel zákona o účetnictví a daňových zákonů. Po přečtení knihy se budete orientovat ve veškeré legislativě pro nestátní neziskové organizace. Ty mají velmi složité postavení jak u DPH, tak u daně z příjmů, popřípadě u dalších daní. Kniha je určena zejména ekonomickým pracovníkům a účetním v těchto subjektech a všem, kteří mají tuto oblast na starosti. Jádrem je účetní a daňová problematika.

Objev podobné jako Účetnictví, daně a financování pro nestátní neziskovky (978-80-271-2117-5)

Účetnictví, daně a financování pro nestátní neziskovky: 3., aktualizované vydání (978-80-271-2117-5)

Kniha - autor Anna Pelikánová, 336 stran, česky, brožovaná bez přebalu lesklá Po přečtení knihy se budete orientovat ve veškeré legislativě pro nestátní (soukromé) neziskové organizace. Jde o jedinečný ucelený přehled poznatků ve financování, účetnictví, daní a v právu těchto subjektů. Samozřejmostí je promítnutí změn podle nového občanského zákoníku a novel zákona o účetnictví a daňových zákonů.

Objev podobné jako Účetnictví, daně a financování pro nestátní neziskovky: 3., aktualizované vydání (978-80-271-2117-5)

Sbírka souvztažností pro nestátní neziskovky - Anna Pelikánová

Bez této knižní pomůcky se neobejdete, jste-li účetním či ekonomickým pracovníkem v nestátní neziskové organizaci. Publikace je uceleným přehledem účetních souvztažností podle směrné účetní osnovy.

Objev podobné jako Sbírka souvztažností pro nestátní neziskovky - Anna Pelikánová

Sbírka souvztažností pro nestátní neziskovky - Anna Pelikánová - e-kniha

eBook: Bez této knižní pomůcky se neobejdete, jste-li účetním či ekonomickým pracovníkem v nestátní neziskové organizaci. Aktuální účetní souvztažnosti pro nestátní neziskovky promítají legislativní změny zákona o účetnictví č. 563/1991 Sb. a vyhlášky č. 504/2002 Sb. Publikace je uceleným přehledem účetních souvztažností podle směrné účetní osnovy. Základem je maximální postižení ekonomické podstaty jednotlivých účetních případů hospodářské praxe v účetní souvztažnosti.

Objev podobné jako Sbírka souvztažností pro nestátní neziskovky - Anna Pelikánová - e-kniha

Sbírka souvztažností pro nestátní neziskovky - Anna Pelikánová - e-kniha

eBook: Konečně jsou tady aktuální účetní souvztažnosti pro nestátní neziskovky, které promítají legislativní změny podle nového občanského zákoníku a novel zákona o účetnictví a daňových zákonů. Bez této knižní pomůcky se neobejdete, jste-li účetním či ekonomickým pracovníkem v nestátní neziskové organizaci. Publikace je uceleným přehledem účetních souvztažností podle směrné účetní osnovy. Základem je maximální postižení ekonomické podstaty jednotlivých účetních případů hospodářské praxe v účetní souvztažnosti. Autorka se věnuje lektorské činnosti se zaměřením na nestátní neziskové organizace a má za sebou 20 let praxe.

Objev podobné jako Sbírka souvztažností pro nestátní neziskovky - Anna Pelikánová - e-kniha

Sbírka souvztažností pro nestátní neziskovky (978-80-271-0340-9)

Elektronická kniha - autor Anna Pelikánová, 160 stran Bez této knižní pomůcky se neobejdete, jste-li účetním či ekonomickým pracovníkem v nestátní neziskové organizaci! Publikace je uceleným přehledem účetních souvztažností pro nestátní neziskovky. Základem je maximální postižení ekonomické podstaty jednotlivých účetních případů hospodářské praxe. Detaily knihy: Autor: Anna Pelikánová Rok vydání: 2016 ISBN: 978-80-271-0340-9 Počet stran: 160

Objev podobné jako Sbírka souvztažností pro nestátní neziskovky (978-80-271-0340-9)

Účetnictví, daně a audit v obchodních korporacích (978-80-247-5806-0)

Elektronická kniha - autor Libuše Müllerová, Michal Šindelář, 208 stran Záměrem této publikace je ukázat na právní, účetní a daňové řešení vybraných účetních operací. Počínaje založením obou kapitálových společností, přes jednotlivé oblasti jejich hospodaření, až po uzavření účetních knih, sestavení účetní závěrky a následné rozdělení výsledku hospodaření. Detaily knihy: Autor: Libuše Müllerová, Michal Šindelář Rok vydání: 2016 ISBN: 978-80-247-5806-0 Počet stran: 208

Objev podobné jako Účetnictví, daně a audit v obchodních korporacích (978-80-247-5806-0)

Účetnictví, daně a audit v obchodních korporacích - Libuše Müllerová, Michal Šindelář - e-kniha

eBook: Rekodifikace občanského a obchodního práva významně zasáhla do pravidel účetnictví obchodních korporací – společností s ručením omezeným i akciových společností. Přitom účetní zachycení řady transakcí má v mnoha případech i daňové dopady. Záměrem této publikace je ukázat na právní, účetní a daňové řešení vybraných účetních operací. Počínaje založením obou obchodních korporací přes jednotlivé oblasti jejich hospodaření (dlouhodobý majetek, zásoby, pohledávky a závazky, operace s vlastním kapitálem) až po uzavření účetních knih, sestavení účetní závěrky a následné rozdělení výsledku hospodaření. Stranou by neměly zůstat ani následné povinnosti po datu účetní závěrky – sestavení výroční zprávy, zprávy o vztazích, ověření těchto dokumentů auditorem a jejich zveřejnění.

Objev podobné jako Účetnictví, daně a audit v obchodních korporacích - Libuše Müllerová, Michal Šindelář - e-kniha

Daně a účetnictví bez chyb, pokut a penále

V souvislosti s povodňovou situací nabízíme příspěvek Živelní pohroma – daňové řešení škod. Z pohledu přímých a nepřímých daní nepřehledněte články Registrační povinnost poplatníka – změny, Sleva na dani z příjmů na manžela, Prodej cenných papírů a podílu – obchodní korporace, Daň z nemovitých věcí, Vymezení obratu pro účely DPH...

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále

Daně a účetnictví bez chyb, pokut a penále (9771214322356)

Kniha - autor Martin Děrgel; Ivan Macháček; Václav Benda, 112 stran, česky S blížícím se termínem podávání daňových přiznání v podnikatelském prostředí stále více rezonuje otázka daňové povinnosti. Jak se na její splnění připravit poradíme v příspěvcích Povinnost podat DP k dani z příjmů FO, Neprokázaný dodavatel – (ne)daňový výdaj, Pozdní podání daňového přiznání. Komplexnější informace s příklady vyplnění tiskopisů nabízí odborná publikace Daňová přiznání FO a PO za rok 2022...

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále (9771214322356)

ÚZ 1577 Rozpočet a financování územních samosprávných celků, organizačních složek státu, příspěvkových organizací a dalších institucí, 2024

V publikaci najdete především aktuální znění dvou klíčových zákonů, a to zákona o rozpočtových pravidlech a zákona o rozpočtových pravidlech územních rozpočtů, které byly změněny k 1. 1. 2024; dále jsou zde všechny vyhlášky a nařízení vlády k těmto zákonům včetně novelizované vyhlášky o rozpočtové skladbě. Publikace obsahuje také text zákona o pravidlech rozpočtové odpovědnosti, zákona o podpoře regionálního rozvoje a zákona o sběru vybraných údajů pro účely monitorování a řízení veřejných financí; celkem 26 právních předpisů v aktuálním znění. Všechny změny předpisů jsou vyznačeny tučně. V edici ÚZ dosud vyšly předpisy z oblasti účetnictví organizačních složek státu, příspěvkových organizací a obcí pod č. 92, 122, 158, 194, 251, 278, 288, 313, 358, 372, 406, 461, 470, 537, 589, 614, 664, 717, 772, 826, 876, 946, 1017, 1076, 1129, 1183, 1251, 1294, 1357, 1420, 1469 a 1526. Toto č. 1577 se od č. 1526 liší v předpisech zvýrazněných v obsahu tučně. Obsah publikace: Přehled rozpočtových pravidel Zákon č. 218/2000 Sb., o rozpočtových pravidlech a o změně některých souvisejících zákonů (rozpočtová pravidla) Vyhláška č. 412/2021 Sb., o rozpočtové skladbě Pokyn k postupu podle vyhlášky ministerstva financí č. 412/2021 Sb., o rozpočtové skladbě Nařízení vlády č. 494/2000 Sb., o podmínkách poskytování dotací ze státního rozpočtu na podporu regenerace panelových sídlišť Vyhláška č. 419/2001 Sb., o rozsahu, struktuře a termínech údajů předkládaných pro vypracování návrhu státního závěrečného účtu a o rozsahu a termínech sestavení návrhů závěrečných účtů kapitol státního rozpočtu Metodický výklad čj. 434/107 277/2001, k nakládání s prostředky poskytnutými ze státního rozpočtu a k úloze finančních úřadů v této oblasti Vyhláška č. 76/2005 Sb., o stanovení způsobu výpočtu rozdílu mezi příjmy pojistného na důchodové pojištění a výdaji na dávky důchodového pojištění Vyhláška č. 560/2006 Sb., o účasti státního rozpočtu na financování programů pořízení a reprodukce majetku Vyhláška č. 248/2007 Sb., o oceněních v oblasti zdravotnictví, udělovaných Ministerstvem zdravotnictví Vyhláška č. 286/2007 Sb., o centrální evidenci dotací Vyhláška č. 455/2008 Sb., o rozsahu, struktuře a termínech pro předkládání údajů o stavu pohledávek z poskytnutých návratných finančních výpomocí, majetkových účastí a cenných papírů, jejichž majitelem je stát a se kterými jsou příslušní hospodařit správci kapitol Nařízení vlády č. 313/2010 Sb., o oceněních udělovaných Ministerstvem školství, mládeže a tělovýchovy Vyhláška č. 133/2013 Sb., o stanovení rozsahu a struktury údajů pro vypracování návrhu zákona o státním rozpočtu a návrhu střednědobého výhledu státního rozpočtu a lhůtách pro jejich předkládání Vyhláška č. 5/2014 Sb. o způsobu, termínech a rozsahu údajů předkládaných pro hodnocení plnění státního rozpočtu, rozpočtů státních fondů, rozpočtů územních samosprávných celků, rozpočtů dobrovolných svazků obcí a rozpočtů Regionálních rad regionů soudržnosti Nařízení vlády č. 352/2016 Sb., o ocenění udělovaném Ministerstvem průmyslu a obchodu Vyhláška č. 367/2015 Sb., o zásadách a lhůtách finančního vypořádání vztahů se státním rozpočtem, státními finančními aktivy a Národním fondem (vyhláška o finančním vypořádání) Sdělení čj. MF - 34225/2023/2105-1, k vyhlášce č. 367/2015 Sb. Nařízení vlády č. 271/2017 Sb., o oceněních udělovaných Ministerstvem vnitra Nařízení vlády č. 290/2018 Sb., o ocenění udělovaných Ministerstvem zahraničních věcí Nařízení vlády č. 236/2019 Sb., o ocenění udělovaném předsedou vlády Pokyn GFŘ D-46 čj. 45811/20/7700-40500-050429, k rozhodování ve věci žádostí o prominutí odvodů za porušení rozpočtové kázně a penále za prodlení s odvodem za porušení rozpočtové kázně Nařízení vlády č. 387/2020 Sb., o oceněních udělovaných Ministerstvem spravedlnosti Nařízení vlády č. 197/2021 Sb., o ocenění udělovaném Úřadem pro ochranu hospodářské soutěže Nařízení vlády č. 302/2021 Sb., o oceněních udělovaných Národní sportovní agenturou Vyhláška č. 296/2022 Sb., o nákladech na stravování a jejich úhradě v organizačních složkách státu a příspěvkových organizacích Pokyn GFŘ D-53 čj. 85547/21/7700-40500-711175, pro stanovení odvodů za porušení rozpočtové kázně Zákon č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům (zákon o rozpočtovém určení daní) Vyhláška č. 264/2023 Sb., o procentním podílu jednotlivých obcí na částech celostátního hrubého výnosu daně z přidané hodnoty a daní z příjmů Informace pro příjemce výnosu daně z hazardních her Zákon č. 23/2017 Sb., o pravidlech rozpočtové odpovědnosti Zákon č. 25/2017 Sb., o sběru vybraných údajů pro účely monitorování a řízení veřejných financí Vyhláška č. 272/2017 Sb., k provedení některých ustanovení zákona o sběru vybraných údajů pro účely monitorování a řízení veřejných financí Zákon č. 248/2000 Sb., o podpoře regionálního rozvoje Zákon č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů Vyhláška č. 8

Objev podobné jako ÚZ 1577 Rozpočet a financování územních samosprávných celků, organizačních složek státu, příspěvkových organizací a dalších institucí, 2024

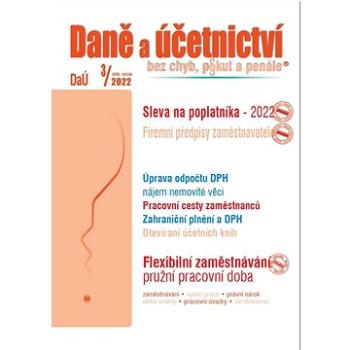

Daně a účetnictví bez chyb, pokut a penále 3/2022

Kniha - autor Martin Děrgel; Ivan Macháček; Václav Benda, 80 stran, česky, brožovaná bez přebalu lesklá • Úprava odpočtu DPH – nájem nemovité věci Novelou zákona o DPH byla s účinností od 1. 1. 2021 upravena pravidla pro uplatňování DPH u nájmu nemovitých věcí. V souvislosti s touto změnou mohla vzniknout některým plátcům povinnost provést úpravu odpočtu daně podle § 78 zákona o DPH v daňovém přiznání za poslední zdaňovací období roku 2021. V článku jsou nejprve vysvětlena aktuálně platná pravidla pro osvobození od daně u nájmu nemovitých věcí a návazně jsou vysvětleny prakticky dopady změny, která nabyla účinnosti od 1. 1. 2021, na základě níž se změnily podmínky, za nichž se může plátce rozhodnout, že bude nájem nemovité věci zdaňovat. V další části textu jsou nejprve hrnuta základní pravidla pro úpravu odpočtu v případě změny rozsahu či použití dlouhodobého majetku a s využitím příkladů vysvětleny možné příklady aplikace těchto pravidel v souvislosti se...

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 3/2022

Daně a účetnictví bez chyb, pokut a penále 1/2023

S blížícím se koncem roku nastává pro řadu poplatníků daně z příjmů fyzických osob povinnost podat daňové přiznání. Je třeba však zjistit výši zdanitelných příjmů a k nim příslušných daňových výdajů. Světýlko do dané problematiky přináší příspěvek Ukončení roku z pohledu ZDP.Z oblasti přímých a nepřímých daní upozorňujeme na články Zdanění ostatních příjmů – specifika, Paušální daň v roce 2023, Dítě v daňovém přiznání – uplatnění daňového zvýhodnění a nebo Přiznání k silniční dani za rok 2022 a Roční vypořádání odpočtu DPH po skončení roku.

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 1/2023

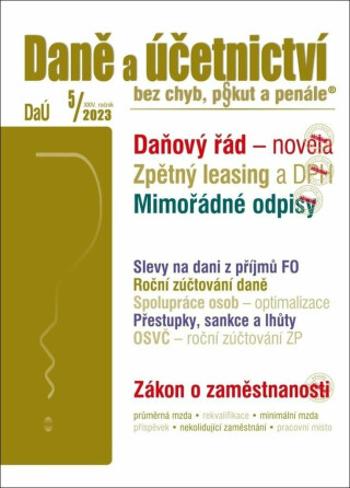

Daně a účetnictví bez chyb, pokut a penále 5/2023

Novelou zákona o elektronických úkonech dochází k rozšíření okruhu osob, kterým se datové schránky zřizují „automaticky“. Na koho se vztahuje povinnost používat datovou schránku?V zákonu o daních z příjmů byla znovuzavedená možnost uplatnění mimořádných odpisů…

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 5/2023

Daně a účetnictví bez chyb, pokut a penále 9/2024

V souvislosti s novelou zákona o DPH došlo ke zrušení dvou snížených sazeb DPH. I v důsledku toho došlo k úpravám elektronického formuláře kontrolního hlášení a daňového přiznání k DPH. V čem úpravy formulářů spočívají?

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 9/2024

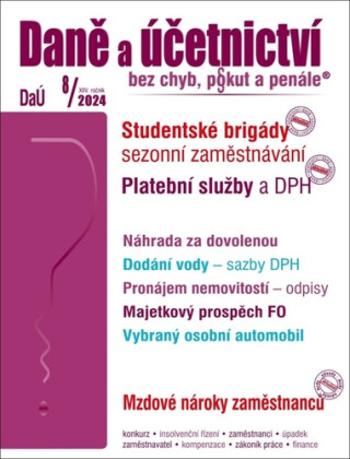

Daně a účetnictví bez chyb, pokut a penále 8/2024

Nejčastějších příjmů z letních brigád a sezonních prací poplatníci daně z příjmů FO na základě uzavřené DPP. Pro tento druh příjmů zákon o daních z příjmů stanoví zvláštní postup týkající se zdanění. O jaký postup se jedná, Vám poradí autorka Ing. Eva Sedláková v příspěvku Letní brigády a sezonní zaměstnávání…

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 8/2024

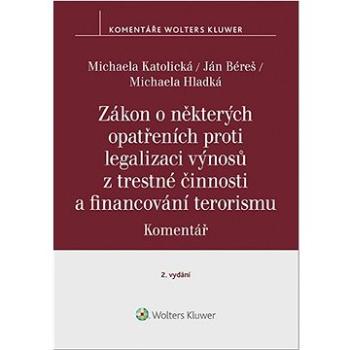

Zákon o některých opatřeních proti legalizaci výnosů z trestné činnosti: a financování terorismu (978-80-7676-166-7)

Kniha - autor Michaela Katolická; Ján Béreš; Michaela Hladká, 324 stran, česky, Brožovaná bez přebalu lesklá - autor Michaela Katolická; Ján Béreš; Michaela Hladká, 324 stran, česky, brožovaná bez přebalu lesklá ákon č. 253/2008 Sb., o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu, známý rovněž jako zákon proti praní špinavých peněz, primárně slouží k zabránění zneužití finančního systému k legalizaci výnosů z trestné činnosti a finanční podpory terorismu. Od prvního vydání této publikace, tedy od srpna 2017, se nezměnilo nic na skutečnosti, že problematika opatření proti legalizaci výnosů z trestné činnosti a financování terorismu patří k závažným a sledovaným tématům. Nejedná se přitom jen o recentní rozsáhlé mezinárodní případy praní peněz (např. tzv. Laundromat, Troika či kauza Danske bank a další), které byly sledovány širokou veřejností, ale rovněž o rychle až překotně se vyvíjející evropskou legislativu,...

Objev podobné jako Zákon o některých opatřeních proti legalizaci výnosů z trestné činnosti: a financování terorismu (978-80-7676-166-7)

Daně a účetnictví bez chyb, pokut a penále 3/2021 (9771214522176)

Kniha - autor Zdenka Cardová; Václav Benda; Eva Sedláková, 80 stran, česky, brožovaná bez přebalu lesklá Na konci prosince byl ve sbírce zákonů publikován daňový balíček po číslem zákona 609/2020 Sb. Jaké změny přinesl do zákona o účetnictví? Zásadní změna je, že bude možné splnit si povinnost zveřejnění účetní závěrky prostřednictvím správce daně z příjmů. Jakmile dojde k po dání daňového přiznání k dani z příjmů v elektronické podobě, jehož přílohou je účetní závěrka, správce daně předá účetní závěrku v požadovaném rozsahu rejstříkovému soudu. Dochází k zefektivnění komunikace mezi systémy veřejné správy a dosavadní dva úkony (podání přiznání k dani z příjmů správci daně a zaslání účetní závěrky rejstříkovému soudu) budou nahrazeny jedním podáním.

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 3/2021 (9771214522176)

Daně a účetnictví bez chyb, pokut a penále 5/2023 (9771214322363)

Kniha - 80 stran, česky, brožovaná bez přebalu lesklá Novelou zákona o elektronických úkonech dochází k rozšíření okruhu osob, kterým se datové schránky zřizují „automaticky“. Na koho se vztahuje povinnost používat datovou schránku? V zákonu o daních z příjmů byla znovuzavedená možnost uplatnění mimořádných odpisů…

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 5/2023 (9771214322363)

Daně a účetnictví bez chyb, pokut a penále 9/2022 (9771214322301)

Kniha - autor Martin Děrgel; Ivan Macháček; Václav Benda, 80 stran, česky, brožovaná bez přebalu lesklá • EET – dobrovolné využívání Účinnost zrušení EET se navrhuje k 1. lednu 2023, což by byl den, ke kterému by jinak došlo k obnovení povinnosti evidovat tržby všem poplatníkům bez ohledu na druh jejich činností, a je to také první den zdaňovacího období daně. Cílem nové právní úpravy je zrušení povinností obsažených v ZoET jako celku a tím i zrušení celé této veřejnoprávní regulace. Dle názoru navrhovatele budou zrušením povinnosti evidovat tržby podnikatelé zproštěni administrativní a finanční zátěže, kterou pro ně evidence tržeb znamená... • Prodej a darování automobilu z pohledu DPH Při prodeji automobilů platí základní obecná pravidla pro přiznávání daně z přidané hodnoty podle zákona o DPH, jaká platí pro přiznávání daně na výstupu při dodání zboží. Za dodání zboží za úplatu se považuje také za splnění stanovených podmínek poskytnutí automobilu bez...

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 9/2022 (9771214322301)

Daně a účetnictví bez chyb, pokut a penále 2/2023 (9771214322349)

Kniha - 80 stran, česky, brožovaná bez přebalu lesklá V zákonu o daních z příjmů je několik ustanovení, ve kterých jsou stanovené daňové parametry ovlivněny výší minimální mzdy, výší průměrné mzdy jako i výší stravného u tuzemské pracovní cesty. S účinností od 1. 1. 2023 zvýšila novela zákona o DPH limit pro registraci plátců daně z přidané hodnoty. Z oblasti přímých a nepřímých daní upozorňujeme na články Daňová ztráta u FO – uplatnění v daňovém přiznání, Kontrolní hlášení po novelizaci zákona o DPH, Mimořádné odpisy – další změny v ZDP...

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 2/2023 (9771214322349)

Daně a účetnictví bez chyb, pokut a penále 2/2022 (9771214322257)

Kniha - autor Martin Děrgel; Ivan Macháček; Václav Benda, 80 stran, česky, brožovaná bez přebalu lesklá Povinnosti plátce na konci kalendářního roku Na konci kalendářního roku vzniká plátci řada povinností s vypořádáním daně z přidané hodnoty. Při poskytnutí služby se obecně podle § 21 odst. 3 zákona o DPH zdanitelné plnění považuje za uskutečněné dnem poskytnutí této služby nebo dnem vystavení daňového dokladu s výjimkou splátkového nebo platebního kalendáře nebo dokladu na přijatou úplatu, a to tím dnem, který nastane dříve. Pokud plátce poskytne věcné břemeno jako zdanitelné plnění na dobu delší než 12 měsíců a nepřijme na toto zdanitelné plnění úplatu, ani nevystaví daňový doklad, je zdanitelné plnění uskutečněno nejpozději na konci roku následujícího po roce, ve kterém bylo započato… Paušální daň v roce 2022 Poplatník v paušálním režimu platí paušální zálohy na zálohová období. Zálohovým obdobím je pro účely paušálního režimu kalendářní měsíc....

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 2/2022 (9771214322257)

Daně a účetnictví bez chyb, pokut a penále 8/2022 (9771214322295)

Kniha - 80 stran, česky, brožovaná bez přebalu lesklá • DPH u digitálních služeb Digitálními službami se při aplikaci zákona o DPH rozumějí prakticky telekomunikační služby, služby rozhlasového a televizního vysílání a elektronicky poskytované služby. Pro tyto služby platí v návaznosti na směrnici o DPH a navazující prováděcí nařízení ke směrnici o DPH specifická pravidla, a to zejména při stanovení místa plnění a způsobu odvádění daně. V článku jsou nejprve vymezeny základní pojmy klíčové pro uplatňování DPH u digitálních služeb. V další části jsou vysvětlena aktuálně platná pravidla pro stanovení místa plnění u těchto služeb. V závěrečné části textu jsou vysvětleny základní principy zvláštního režimu jednoho správního místa, jehož pravidla byla v návaznosti na změny předpisů EU novelizována s účinností od 1. 10. 2021. Tento zvláštní režim je možno za splnění stanovených podmínek využívat při odvádění daně z poskytovaných digitálních služeb... • Prodej...

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 8/2022 (9771214322295)

Daně a účetnictví bez chyb, pokut a penále 1/2022 (9771214322240)

Kniha - autor Martin Děrgel; Ivan Macháček; Václav Benda, 80 stran, česky, brožovaná bez přebalu lesklá DPH u cestovní služby od 1. 1. 2022 Uplatnění zvláštního režimu pro cestovní službu, který spočívá ve zdanění přirážky poskytovatele cestovní služby, je dlouhodobě upraveno v § 89 zákona o DPH. Od 1. 1. 2022 nabývají účinností dílčí změny pravidel pro aplikaci tohoto zvláštního režimu, které jsou prováděny novelou zákona o DPH, která je součástí zákona č. 343/2020 Sb. V článku jsou s využitím příkladů vysvětlena pravidla pro uplatnění zvláštního režimu pro cestovní službu, a to podle § 89 zákona o DPH účinného od 1. 1. 2022 s upozorněním na změny oproti dosavadní právní úpravě… Oznamovací povinnost o osvobozených příjmech – sankce Zákon o daních z příjmů v § 38v odst. 1 stanoví, že pokud poplatník daně z příjmů fyzických osob obdrží příjem, který je od daně z příjmů fyzických osob osvobozen a je vyšší než 5 000 000 Kč, je povinen oznámit správci daně...

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 1/2022 (9771214322240)

Daně a účetnictví bez chyb, pokut a penále 1/2023 (9771214322332)

Kniha - 80 stran, česky, brožovaná bez přebalu lesklá S blížícím se koncem roku nastává pro řadu poplatníků daně z příjmů fyzických osob povinnost podat daňové přiznání. Je třeba však zjistit výši zdanitelných příjmů a k nim příslušných daňových výdajů. Světýlko do dané problematiky přináší příspěvek Ukončení roku z pohledu ZDP. Z oblasti přímých a nepřímých daní upozorňujeme na články Zdanění ostatních příjmů – specifika, Paušální daň v roce 2023, Dítě v daňovém přiznání – uplatnění daňového zvýhodnění a nebo Přiznání k silniční dani za rok 2022 a Roční vypořádání odpočtu DPH po skončení roku.

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 1/2023 (9771214322332)

Daně a účetnictví bez chyb, pokut a penále 12/2021 (9771214522237)

Kniha - 80 stran, česky, brožovaná bez přebalu lesklá Novelou zákona, která je součástí zákona č. 80/2019 Sb., o změně některých zákonů v oblasti daní byla s účinností od 1. 4. 2019 v pravidlech pro výpočet a zaokrouhlování daně provedena řada změn. Aktuální novelou zákona o DPH, která byla provedena zákonem č. 355/2021 Sb., a která nabyla účinnosti od 1. 10. 2021, byly provedeny návazně další dílčí změny. O jaké změny se jedná, informujeme i v dalších příspěvcích posledního čísla XXII. ročníku.

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 12/2021 (9771214522237)

Daně a účetnictví bez chyb, pokut a penále 12/2022 (9771214322325)

Kniha - 80 stran, česky, brožovaná bez přebalu lesklá Benefity mohou mít různé daňové dopady, jak na zaměstnavatele, tak i na zaměstnance. Jak je to z pohledu daně z příjmů? Kdy a za jakých podmínek je uplatnění paušálních výdajů pro poplatníka výhodné, poradíme v příspěvku Paušální výdaje poplatníků daně z příjmů. Vaši pozornosti by neměly ujít články Snížení odpočtu daně – zrušení registrace plátce, Změna zdaňovacího období po skončení roku 2022, Ukončení a přerušení podnikání – uplatnění odpisů…

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 12/2022 (9771214322325)

Daně a účetnictví bez chyb, pokut a penále 6-7/2024

S účinnosti od 1. ledna 2024 došlo k novele zákona o daních z příjmů, která upravuje daňové řešení zdravotních a volnočasových benefitů v roce 2024.Problematice přímých a nepřímých daní a daňových výdajů nalezněte v článcích Minimální mzda z pohledu daně z příjmů FO, Práce na dálku – daňové řešení, Závazná posouzení v oblasti DPH, Technické zhodnocení staveb v DPH a Ukončení, přerušení činnosti – změna daňových výdajů…Vyúčtování záloh na zdanitelné plnění a DPH* Záloha je pro účely zákona o DPH chápána prakticky jako úplata přijatá před datem uskutečnění plnění. Plátce, který přijme zálohu před datem uskutečnění zdanitelného plnění v tuzemsku, z něhož mu vzniká povinnost přiznat daň na výstupu, je obecně povinen z přijaté zálohy k datu jejího přijetí přiznat daň. Novelou zákona o DPH byly s účinností od 1. 1. 2024 provedeny změny týkající se sazeb DPH. V souvislosti s tím řada plátců postupovala nesprávně při vyúčtování záloh přijatých do konce roku 2023, které se vztahovaly ke zdanitelným plněním uskutečněným v roce 2024, u nichž se od 1. 1. 2024 změnila sazba daně. K této problematice byla také koncem ledna 2024 zveřejněna Informace GFŘ ke stanovení základu daně při změně sazeb DPH. V článku jsou vysvětleny s využitím příkladů zejména praktické postupy při přijetí zálohy na tuzemské zdanitelné plnění ve standardním režimu zdanění. V článku jsou vysvětleny také dopady, jež má přijetí či zaplacení zálohy v případě tuzemských zdanitelných plnění v režimu přenesení daňové povinnosti, u intrakomunitárních dodávek zboží, při dovozu a vývozu zboží do třetích zemí a u při poskytnutí přeshraničních služeb...Závazná posouzení v oblasti DPH* Novelou zákona o DPH byly s účinností od 1. 1. 2024 provedeny změny týkající se sazeb daně z přidané hodnoty (DPH). Touto novelou byl zejména snížen počet sazeb daně z dřívějších tří pouze na dvě sazby. Touto novelou byly za dosavadní § 71h zákona o DPH doplněny nové § 71i až § 71k. Z § 71i zákona o DPH od 1. 1. 2024 vyplývá osvobození od daně s nárokem na odpočet daně při dodání knihy a poskytnutí obdobné služby. Z nových § 71j a § 71k zákona o DPH vyplývá od 1. 1. 2024 možnost závazného posouzení pro uplatnění osvobození od daně s nárokem na odpočet daně při dodání knihy a poskytnutí obdobné služby. Jedná se o obdobnou možnost, která vyplývá dlouhodobě z § 47a a§ 47b zákona o DPH pro závazné posouzení sazby DPH a z § 92i a § 92h zákona o DPH pro závazné posouzení pro použití režimu přenesení daňové povinnosti. V článku jsou nejprve vysvětleny procesní podmínky pro závazná posouzení, které vyplývají z daňového řádu a návazně jsou vysvětlena aktuálně platná pravidla pro závazná posouzení v oblasti DPH…

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 6-7/2024

DaÚ 3/2024 Daně a účetnictví bez chyb, pokut a penále

V rámci konsolidačního balíčku dochází od 1. 1. 2024 k novelám zákonů z oblasti daní, na které upozorníme v příspěvcích Zákon o DPH – změny, Progresivní daň u FO – změny, Osvobození příjmů na straně poplatníků daně z příjmů FO – změny…

Objev podobné jako DaÚ 3/2024 Daně a účetnictví bez chyb, pokut a penále

Daně a účetnictví bez chyb, pokut a penále 4-5/2022 (9771214322271)

Kniha - 112 stran, česky, brožovaná bez přebalu lesklá Repo sazba je jednou ze tří úrokových sazeb stanovovaných ČNB. Dalšími jsou diskontní sazba a lombardní sazba. A právě repo sazba je využívána při stanovení různých sankcí dle daňového řádu. Jakých sankcí se tato tzv. repo sazba týká?

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 4-5/2022 (9771214322271)

Daně a účetnictví bez chyb, pokut a penále 10-11/2022 (9771214322318)

Kniha - 112 stran, česky, brožovaná bez přebalu lesklá Novela ZDP, která nabyla účinnosti dne 1. 7. 2022 a přinesla do zákona dvě změny, které se týkají podpory provozu ekologických vozidel. Změnil se i zákon č. 16/1993 Sb., o dani silniční, ve znění p.p., a zákon č. 201/2012 Sb., o ochraně ovzduší, ve znění p.p....

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 10-11/2022 (9771214322318)

Daně a účetnictví bez chyb, pokut a penále 6-7/2023 (9771214322370)

Kniha - autor Martin Děrgel; Václav Benda, 112 stran, česky, brožovaná bez přebalu lesklá • EET – zrušení od 1. 1. 2023 Dne 1. ledna 2023 nabyl účinnosti zákon č. 458/2022 Sb., kterým se zrušuje zákon č. 112/2016 Sb., o evidenci tržeb, ve znění p.p. a mění a zrušují další související právní předpisy. Co je hlavním obsahem zmíněného zákona? Především se zrušil jak samotný ZoET, tak jeho prováděcí vyhláška. V souladu s legislativními zvyklostmi se také zrušily novely těchto právních předpisů. Dále se zrušil zákon č. 137/2020 Sb., o některých úpravách v oblasti evidence tržeb v souvislosti s vyhlášením nouzového stavu, který se v důsledku zrušení ZoET a toho, že stanovil pozastavení povinnosti evidovat tržby pouze do 31. prosince 2022, stal neúčinným... • Progresivní daň u FO – jak se jí vyhnout? V rámci zdanění příjmů FO jsou uplatňovány dle § 16 odst. 1 ZDP dvě sazby daně. Sazba daně 15 % se uplatní pro část základu daně do výše 48 násobku průměrné mzdy...

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 6-7/2023 (9771214322370)

Daně a účetnictví bez chyb, pokut a penále č. 10-11/2021

Kniha - 112 stran, česky, brožovaná bez přebalu lesklá

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále č. 10-11/2021

Daně a účetnictví bez chyb, pokut a penále 6-7/2022 (9771214322288)

Kniha - 112 stran, česky, brožovaná bez přebalu lesklá V souvislosti s ozbrojeným konfliktem na území Ukrajiny došlo i v oblasti daní z příjmů k změnám, cílem kterých je daňová podpora dobročinné aktivity v možnosti odečíst od základu daně hodnotu bezúplatného plnění. Podrobněji se tématům z pohledu daní nebo pracovně právní a mzdové oblasti věnujeme v příspěvcích…

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 6-7/2022 (9771214322288)

Daně a účetnictví bez chyb, pokut a penále - Václav Benda, Martin Děrgel, Ivan Macháček

S blížícím se termínem podávání daňových přiznání v podnikatelském prostředí stále více rezonuje otázka daňové povinnosti. Jak se na její splnění připravit poradíme v příspěvcích Povinnost podat DP k dani z příjmů FO, Neprokázaný dodavatel – (ne)daňový výdaj, Pozdní podání daňového přiznání. Komplexnější informace s příklady vyplnění tiskopisů nabízí odborná publikace Daňová přiznání FO a PO za rok 2022...

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále - Václav Benda, Martin Děrgel, Ivan Macháček

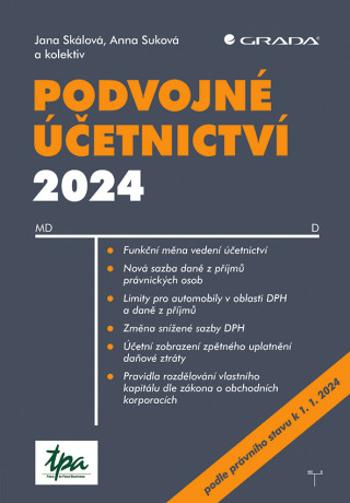

Podvojné účetnictví 2024 - Anna Suková, doc. Ing. Jana Skálová Ph.D.

Pro všechny, kteří mají zájem dobře se naučit podvojně účtovat, je zde tato kniha! Zaměřuje se na nejčastější účetní operace, které nastávají v praxi podnikatele. Vhodné i pro současnou obtížnou praxi – rozebíráme změny v oblasti hmotného a nehmotného majetku, novou možnost vedení účetnictví v tzv. funkční měně, či nově zavedenou povinnost sestavení a zveřejnění zprávy o daních z příjmů a zprávy o udržitelnosti.Okrajově se také budeme věnovat schváleném konsolidačnímu balíčku se změnami účinnými od 1. 1. 2024, a to zejména zvýšení sazby daně z příjmů právnických osob, omezení daňové uznatelnosti a nároku na odpočet DPH pro osobní automobily, či zvýšení progresivního zdanění fyzických osob. Dále se zaměřujeme na možnost zpětného uplatnění daňové ztráty či pravidla pro výplatu vlastního kapitálu dle zákona o obchodních korporacích. Výklad začíná obecně uznávanými účetními zásadami, podrobně jsou rozebrány základní stavební prvky podvojného účetnictví. Následuje rozbor účetních příkladů podle účtových tříd, tedy od dlouhodobého hmotného majetku, přes zásoby a pohledávky až ke kapitálovým účtům, nákladům a výnosům. Příklady jsou řešeny účtováním na účty, jsou využita čísla účtů historicky používaná. K nákladům a výnosům jsou připojeny základní daňové souvislosti, např. výpočet daňových odpisů nebo tvorba opravných položek k pohledávkám.Velkou pozornost věnujeme účetní závěrce, sestavení rozvahy, výkazu zisků a ztrát a přílohy. Kniha obsahuje samostatné kapitoly s příklady na sestavení přehledu o změnách ve vlastním kapitálu a řadu příkladů na sestavení výkazu cash flow. Závěrem jsou rozebrány povinnosti právnické osoby po sestavení účetní závěrky, tedy povinnost sestavit výroční zprávu a zprávu o vztazích mezi propojenými osobami, schválení účetní závěrky valnou hromadou a její zveřejnění. Důležitou kapitolou je i účtování o výplatě podílu na zisku a jeho daňových souvislostech.

Objev podobné jako Podvojné účetnictví 2024 - Anna Suková, doc. Ing. Jana Skálová Ph.D.

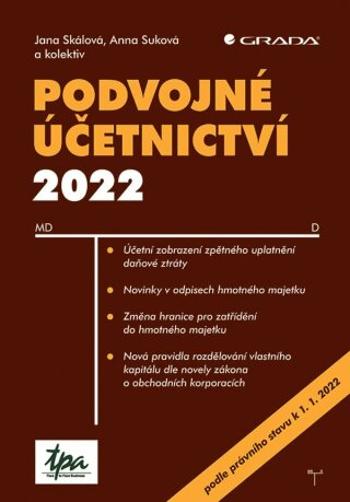

Podvojné účetnictví 2022 - Anna Suková, doc. Ing. Jana Skálová Ph.D.

Pro všechny, kteří mají zájem dobře se naučit podvojně účtovat, je zde tato kniha! Zaměřuje se na nejčastější účetní operace, které nastávají v praxi podnikatele. Vhodné i pro současnou obtížnou praxi - vypichujeme změny v oblasti hmotného majetku a nehmotného majetku, možnost zpětného uplatnění daňové ztráty či nová pravidla pro výplatu vlastního kapitálu dle novely zákona o obchodních korporacíh. Výklad začíná obecně uznávanými účetními zásadami, podrobně jsou rozebrány základní stavební prvky podvojného účetnictví. Následuje rozbor účetních příkladů podle účtových tříd, tedy od dlouhodobého hmotného majetku, přes zásoby a pohledávky až ke kapitálovým účtům, nákladům a výnosům. Příklady jsou řešeny účtováním na účty, jsou používána čísla účtů historicky používaná. K nákladům a výnosům jsou připojeny základní daňové souvislosti, např. výpočet daňových odpisů. Velkou pozornost věnujeme účetní závěrce, sestavení rozvahy, výkazu zisků a ztrát a přílohy. Kniha obsahuje samostatné kapitoly s příklady na sestavení přehledu o změnách ve vlastním kapitálu a řadu příkladů na sestavení cash-flow. Závěrem jsou rozebrány povinnosti právnické osoby po sestavení účetní závěrky, tedy povinnost sestavit výroční zprávu a zprávu o vztazích mezi propojenými osobami, schválení účetní závěrky valnou hromadou a její zveřejnění. Důležitou kapitolou je i účtování o výplatě podílu na zisku a jeho daňových souvislostech.

Objev podobné jako Podvojné účetnictví 2022 - Anna Suková, doc. Ing. Jana Skálová Ph.D.

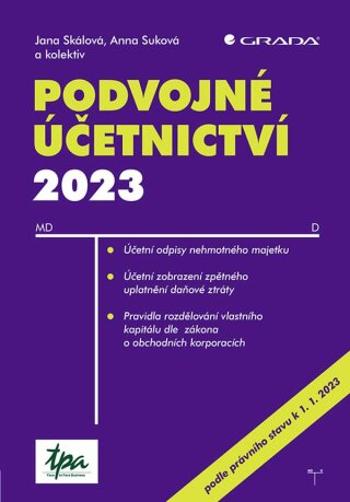

Podvojné účetnictví 2023 - Anna Suková, doc. Ing. Jana Skálová Ph.D.

Pro všechny, kteří mají zájem dobře se naučit podvojně účtovat, je zde tato kniha! Zaměřuje se na nejčastější účetní operace, které nastávají v praxi podnikatele. Vhodné i pro současnou obtížnou praxi – rozebíráme změny v oblasti hmotného a nehmotného majetku, zejména zrušení kategorie nehmotného majetku z pohledu zákona o daních z příjmů. Okrajově se také budeme věnovat připravovanému daňovému balíčku pro rok 2023, zejména pokračujícím mimořádným odpisům i pro majetek pořízený v letech 2022 a 2023 a zvýšení hranice pro povinnou registraci k DPH. Dále se zaměřujeme na možnost zpětného uplatnění daňové ztráty či nová pravidla pro výplatu vlastního kapitálu dle zákona o obchodních korporacích. Výklad začíná obecně uznávanými účetními zásadami, podrobně jsou rozebrány základní stavební prvky podvojného účetnictví.Následuje rozbor účetních příkladů podle účtových tříd, tedy od dlouhodobého hmotného majetku, přes zásoby a pohledávky až ke kapitálovým účtům, nákladům a výnosům. Příklady jsou řešeny účtováním na účty, jsou využita čísla účtů historicky používaná. K nákladům a výnosům jsou připojeny základní daňové souvislosti, např. výpočet daňových odpisů nebo tvorba opravných položek k pohledávkám. Velkou pozornost věnujeme účetní závěrce, sestavení rozvahy, výkazu zisků a ztrát a přílohy. Kniha obsahuje samostatné kapitoly s příklady na sestavení přehledu o změnách ve vlastním kapitálu a řadu příkladů na sestavení výkazu cash flow. Závěrem jsou rozebrány povinnosti právnické osoby po sestavení účetní závěrky, tedy povinnost sestavit výroční zprávu a zprávu o vztazích mezi propojenými osobami, schválení účetní závěrky valnou hromadou a její zveřejnění. Důležitou kapitolou je i účtování o výplatě podílu na zisku a jeho daňových souvislostech.

Objev podobné jako Podvojné účetnictví 2023 - Anna Suková, doc. Ing. Jana Skálová Ph.D.

Podvojné účetnictví 2022 - Anna Suková, doc. Ing. Jana Skálová Ph.D. - e-kniha

eBook: Pro všechny, kteří mají zájem dobře se naučit podvojně účtovat, je zde tato kniha! Zaměřuje se na nejčastější účetní operace, které nastávají v praxi podnikatele. Vhodné i pro současnou obtížnou praxi - vypichujeme změny v oblasti hmotného majetku a nehmotného majetku, možnost zpětného uplatnění daňové ztráty či nová pravidla pro výplatu vlastního kapitálu dle novely zákona o obchodních korporacíh. Výklad začíná obecně uznávanými účetními zásadami, podrobně jsou rozebrány základní stavební prvky podvojného účetnictví. Následuje rozbor účetních příkladů podle účtových tříd, tedy od dlouhodobého hmotného majetku, přes zásoby a pohledávky až ke kapitálovým účtům, nákladům a výnosům. Příklady jsou řešeny účtováním na účty, jsou používána čísla účtů historicky používaná. K nákladům a výnosům jsou připojeny základní daňové souvislosti, např. výpočet daňových odpisů. Velkou pozornost věnujeme účetní závěrce, sestavení rozvahy, výkazu zisků a ztrát a přílohy. Kniha obsahuje samostatné kapitoly s příklady na sestavení přehledu o změnách ve vlastním kapitálu a řadu příkladů na sestavení cash-flow. Závěrem jsou rozebrány povinnosti právnické osoby po sestavení účetní závěrky, tedy povinnost sestavit výroční zprávu a zprávu o vztazích mezi propojenými osobami, schválení účetní závěrky valnou hromadou a její zveřejnění. Důležitou kapitolou je i účtování o výplatě podílu na zisku a jeho daňových souvislostech.

Objev podobné jako Podvojné účetnictví 2022 - Anna Suková, doc. Ing. Jana Skálová Ph.D. - e-kniha

Podvojné účetnictví 2023 - Anna Suková, doc. Ing. Jana Skálová Ph.D. - e-kniha

eBook: Pro všechny, kteří mají zájem dobře se naučit podvojně účtovat, je zde tato kniha! Zaměřuje se na nejčastější účetní operace, které nastávají v praxi podnikatele. Vhodné i pro současnou obtížnou praxi – rozebíráme změny v oblasti hmotného a nehmotného majetku, zejména zrušení kategorie nehmotného majetku z pohledu zákona o daních z příjmů. Okrajově se také budeme věnovat připravovanému daňovému balíčku pro rok 2023, zejména pokračujícím mimořádným odpisům i pro majetek pořízený v letech 2022 a 2023 a zvýšení hranice pro povinnou registraci k DPH. Dále se zaměřujeme na možnost zpětného uplatnění daňové ztráty či nová pravidla pro výplatu vlastního kapitálu dle zákona o obchodních korporacích. Výklad začíná obecně uznávanými účetními zásadami, podrobně jsou rozebrány základní stavební prvky podvojného účetnictví. Následuje rozbor účetních příkladů podle účtových tříd, tedy od dlouhodobého hmotného majetku, přes zásoby a pohledávky až ke kapitálovým účtům, nákladům a výnosům. Příklady jsou řešeny účtováním na účty, jsou využita čísla účtů historicky používaná. K nákladům a výnosům jsou připojeny základní daňové souvislosti, např. výpočet daňových odpisů nebo tvorba opravných položek k pohledávkám. Velkou pozornost věnujeme účetní závěrce, sestavení rozvahy, výkazu zisků a ztrát a přílohy. Kniha obsahuje samostatné kapitoly s příklady na sestavení přehledu o změnách ve vlastním kapitálu a řadu příkladů na sestavení výkazu cash flow. Závěrem jsou rozebrány povinnosti právnické osoby po sestavení účetní závěrky, tedy povinnost sestavit výroční zprávu a zprávu o vztazích mezi propojenými osobami, schválení účetní závěrky valnou hromadou a její zveřejnění. Důležitou kapitolou je i účtování o výplatě podílu na zisku a jeho daňových souvislostech.

Objev podobné jako Podvojné účetnictví 2023 - Anna Suková, doc. Ing. Jana Skálová Ph.D. - e-kniha

Podvojné účetnictví 2024 - Anna Suková, doc. Ing. Jana Skálová Ph.D. - e-kniha

eBook: Pro všechny, kteří mají zájem dobře se naučit podvojně účtovat, je zde tato kniha! Zaměřuje se na nejčastější účetní operace, které nastávají v praxi podnikatele. Vhodné i pro současnou obtížnou praxi – rozebíráme změny v oblasti hmotného a nehmotného majetku, novou možnost vedení účetnictví v tzv. funkční měně či nově zavedenou povinnost sestavení a zveřejnění zprávy o daních z příjmů a zprávy o udržitelnosti. Okrajově se také budeme věnovat schváleném konsolidačnímu balíčku se změnami účinnými od 1. 1. 2024, a to zejména zvýšení sazby daně z příjmů právnických osob, omezení daňové uznatelnosti a nároku na odpočet DPH pro osobní automobily či zvýšení progresivního zdanění fyzických osob. Dále se zaměřujeme na možnost zpětného uplatnění daňové ztráty či pravidla pro výplatu vlastního kapitálu dle zákona o obchodních korporacích. Výklad začíná obecně uznávanými účetními zásadami, podrobně jsou rozebrány základní stavební prvky podvojného účetnictví. Následuje rozbor účetních příkladů podle účtových tříd, tedy od dlouhodobého hmotného majetku, přes zásoby a pohledávky až ke kapitálovým účtům, nákladům a výnosům. Příklady jsou řešeny účtováním na účty, jsou využita čísla účtů historicky používaná. K nákladům a výnosům jsou připojeny základní daňové souvislosti, např. výpočet daňových odpisů nebo tvorba opravných položek k pohledávkám. Velkou pozornost věnujeme účetní závěrce, sestavení rozvahy, výkazu zisků a ztrát a přílohy. Kniha obsahuje samostatné kapitoly s příklady na sestavení přehledu o změnách ve vlastním kapitálu a řadu příkladů na sestavení výkazu cash flow. Závěrem jsou rozebrány povinnosti právnické osoby po sestavení účetní závěrky, tedy povinnost sestavit výroční zprávu a zprávu o vztazích mezi propojenými osobami, schválení účetní závěrky valnou hromadou a její zveřejnění. Důležitou kapitolou je i účtování o výplatě podílu na zisku a jeho daňových souvislostech.

Objev podobné jako Podvojné účetnictví 2024 - Anna Suková, doc. Ing. Jana Skálová Ph.D. - e-kniha

Daně a účetnictví bez chyb, pokut a penále 8/2023 - Václav Benda, Pavel Novák, Martin Děrgel, Ivan Macháček, Antonín Daněk, Luděk...

K nejčastěji využívaným rodinným obchodním korporacím patří společnost s r.o. uzavřené mezi manželi, nebo mezi rodinnými příbuznými. Jaké je zdanění tohoto způsobu rodinného podnikání? Jaké jsou povinnosti studentů z pohledu zdravotního pojištění? Odpověď na tyto a další otázky nabízí nové číslo měsíčníku...

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 8/2023 - Václav Benda, Pavel Novák, Martin Děrgel, Ivan Macháček, Antonín Daněk, Luděk...

DaÚ 4-5/2024 Daně a účetnictví bez chyb, pokut a penále - Václav Benda, Pavel Novák, Martin Děrgel, Ivan Macháček, Antonín Daněk

Novelou zákona o daních z příjmů s účinností od 1. 1. 2024 došlo k změnám ohledně slev na dani. O jak vysoké slevy se jedná, jak správně postupovat v případě Kontrolních hlášení v roce 2024 a nebo jaké jsou podmínky Stravování zaměstnanců? I na další otázky z daňového hlediska upozorňují články Nezdanitelné části základu daně, Pracovní oběd a občerstvení na pracovišti, Dodání vody a tepla a DPH, Benefitní karty – vznik nepeněžního příjmu…

Objev podobné jako DaÚ 4-5/2024 Daně a účetnictví bez chyb, pokut a penále - Václav Benda, Pavel Novák, Martin Děrgel, Ivan Macháček, Antonín Daněk

Grantové financování

Financování výzkumných, kontrolních a provozních laboratoří a to jak kapitálových společností, takvýzkumných organizací financovaných převážně z veřejných prostředků, není snadné.Cílem kurzu je nabídnout vedoucím výzkumných projektů, pracovních skupin, laboratoří a firemníchsekcí nepřesahujících 25 pracovníků a vedených jako samostatné nákladové středisko, informacea nástroje k získání veřejných prostředků na podporu VaVaI činnosti. Tento kurz je rovněž vhodný prostudující a absolventy technických a přírodovědných oborů připravujících se na profesní kariéru.

Objev podobné jako Grantové financování

1000 riešení 9-10/2022 – Miestne dane a poplatky (9771335415203)

Kniha - 96 stran, slovensky, brožovaná bez přebalu lesklá Prenajímateľ zahŕňa do daňových výdavkov odpisy z hmotného majetku poskytnutého na prenájom najviac do výšky časovo rozlíšenej sumy príjmov (výnosov) z prenájmu tohto majetku. V praxi však vznikajú rôzne situácie, ktoré treba riešiť individuálne. Ako bude postupovať prenajímateľ v niektorých špecifických prípadoch sa dočítate v tomto dvojčísle mesačníka. V ostatných kapitolách nájdete riešenia prípadov z praxe z oblasti daní, účtovania pracovnoprávnych vzťahov, práva a verejnej správy.

Objev podobné jako 1000 riešení 9-10/2022 – Miestne dane a poplatky (9771335415203)

Podívejte se také

- Dane, účtovníctvo, odvody bez chýb, pokút a penále 2/2023: Zmeny v sociálnom poistení (9771336798282)

- LEGO® I Disney Ledové království 43198 Anna a zámecké nádvoří (5702017154282)

- Anna a Elsa Návrat do Ledového paláce (978-80-252-4176-9)

- Čarodejná hodina: Anna, Max a upíria dýka (978-80-7451-764-8)

- Anna a Anička: O životě na začátku a na konci (978-80-88126-56-0)

- magnet 3pagen obuv anna bila 37

- Surtep Anna Černý vel. XS (SUR34064)

- BEN&ANNA Black 100 ml (4260491220509)

- Surtep Anna Černý vel. M (SUR34066)

- Surtep Anna Hnědý vel. S (SUR34071)

- ROJAPLAST Zahradní domek ANNA B (ANNAB)

- Surtep Anna Hnědý vel. XS (SUR34070)

- Surtep Anna Černý vel. ×XS (SUR34063)

- ROJAPLAST Zahradní domek ANNA C (ANNAC)

- WOW POD, Disney - Frozen - Anna (5055394018525)

- Surtep Anna Hnědý vel. L (SUR34073)

- Surtep Anna Černý vel. S (SUR34065)

- divci tricko s menicimi flitry disney frozen anna a elsa modre velikost 98

- Anna Elliotová (978-80-276-0196-7)

- Anna Lucemburská (978-80-754-3650-4)

- Anna Klevská (978-80-759-5307-0)

- BEN&ANNA Orange Fluorid 100 ml (4260491220936)