Kde se rozmanitost setkává s hodnotou - Katalo.cz

Specifika účetnictví a oceňování v zemědělství - Dana Dvořáková

Stěžejní část publikace je věnována účetnictví v zemědělství dle českých účetních předpisů. V této části publikace jsou analyzovány především jednotlivé přístupy k ocenění biologických aktiv a možnosti jejich účetního zachycení. Prvořadá pozornost je věnována způsobům kalkulace vlastních nákladů ve sdružené výrobě rostlinného i živočišného charakteru (která je v zemědělství velmi častá) a jejich kritickému zhodnocení. Kalkulace vlastních nákladů ve sdružené výrobě je stále otevřeným problémem účetní teorie i praxe. V návaznosti na ocenění biologických aktiv následuje výklad jejich účetního zobrazení v členění na zobrazení živočišné a rostlinné výroby v dlouhodobých a oběžných aktivech a kritická analýza variantních přístupů k účetnímu zobrazení, včetně doporučení pro účetní praxi a ilustračních příkladů. Závěr výkladu každé části je věnován požadavkům českých předpisů na vykazované informace v příloze k účetní závěrce a dalším doporučením na vykazování informacío dané oblasti. Další část publikace je zaměřena na mezinárodní přístupy k účetním zobrazení zemědělské činnosti, specificky pak zejména na úpravu oceňování, klasifikace a vykazování informací o biologických aktivech dle mezinárodního standardu účetního výkaznictví IAS 41 – Zemědělství. I v této části je provedena analýza požadavků standardu, doplněná o ilustrační příklady. Výsledkem analýzy je návrh účetních modelů, které navazují na požadavky standardů, umožňují jejich naplnění a zároveň přináší uživatelům relevantní informace, které omezí nejistoty a rizika spojená s hodnocením účetní jednotky. V závěru publikace je provedena komparace přístupů k oceňování, účetnímu zobrazení a k vykazování účetních informací podle Mezinárodních standardů účetního výkaznictví a podle českých účetních předpisů. V návaznosti na provedenou analýzu jsou nastíněny další možné cesty zlepšení českých účetních předpisů.

Podívejte se také kniha ucetnictvi

Specifika účetnictví a oceňování v zemědělství (978-80-7552-907-7)

Kniha - autor Dana Dvořáková, 148 stran, česky, brožovaná bez přebalu lesklá Stěžejní část publikace je věnována účetnictví v zemědělství dle českých účetních předpisů. V této části publikace jsou analyzovány především jednotlivé přístupy k ocenění biologických aktiv a možnosti jejich účetního zachycení. Prvořadá pozornost je věnována způsobům kalkulace vlastních nákladů ve sdružené výrobě rostlinného i živočišného charakteru (která je v zemědělství velmi častá) a jejich kritickému zhodnocení. Kalkulace vlastních nákladů ve sdružené výrobě je stále otevřeným problémem účetní teorie i praxe. V návaznosti na ocenění biologických aktiv následuje výklad jejich účetního zobrazení v členění na zobrazení živočišné a rostlinné výroby v dlouhodobých a oběžných aktivech a kritická analýza variantních přístupů k účetnímu zobrazení, včetně doporučení pro účetní praxi a ilustračních příkladů. Závěr výkladu každé části je věnován požadavkům českých předpisů na vykazované...

Podívejte se také dana

Finanční účetnictví a výkaznictví podle mezinárodních standardů IFRS - Dana Dvořáková - e-kniha

eBook: Aplikace mezinárodních standardů účetního výkaznictví (IFRS) v praxi není snadnou záležitostí zejména vzhledem k významným odlišnostem mezi tímto systémem a českými účetními předpisy. Cílem této publikace je pomoci nejširší veřejnosti porozumět logice IFRS a usnadnit výkladem i praktickými příklady a ilustracemi obtížné studium a následnou aplikaci IFRS v praxi. Výklad je zaměřen zejména na porozumění účetní závěrce sestavené podle IFRS, které umožní plné využití informací v ní obsažených, ale i odhalení rizik spojených s vypovídací schopností účetní závěrky. Publikace se především zabývá problematikou účetnictví a vykazování podnikatelských subjektů, nikoliv však bank a ostatních finančních institucí. Zároveň je koncipovaná průřezově tak, aby umožnila systematické seznámení čtenáře s danou oblastí a vzájemnými vazbami a souvislostmi jednotlivých standardů. Publikace byla aktualizována v souladu se zněním IFRS, které byly vydány v roce 2022.

Podívejte se také Zastoupení - Specifika a kontext (978-80-7598-867-6)

Podívejte se také

- Specifika výkladu práva Evropské unie a jeho vnitrostátní důsledky (978-80-7400-741-5)

- Specifika řízení zpětných toků (978-80-210-6076-0)

- Thrillery Dana Browna za výhodnou cenu

- Tajemství andělů a démonů: Průvodce románem Dana Browna (80-86766-24-1)

- Specifika řízení o přestupku právnické osoby (978-80-7400-783-5)

- Nástěnné svítidlo DANA 1xE14/40W/230V (89072)

- Bellatex DANA - 67 × 84 cm - víno (3424)

- Přisazený lustr DANA 3xE14/40W/230V (89081)

- Stolní lampa DANA 1xE14/40W/230V (89075)

- Bellatex DANA - 45 × 45 cm - víno (3386)

- Dana Vitásková (978-80-87445-08-2)

- Přisazený lustr DANA 5xE14/40W/230V (89077)

- Stolní lampa DANA 1xE14/40W/230V (89074)

- Bellatex DANA - 67 × 84 cm - ptáčci (3425)

- Mimrová Dana: Zámecká tria - CD (410090-2)

- Přisazený lustr DANA 4xE14/40W/230V (89078)

- Bellatex DANA - 45 × 45 cm - francouzská romance (3735)

- Bellatex Ubrus Dana - 100 × 100 cm - víno (3517)

- Bellatex Ubrus Dana - 120 × 140 cm - ptáčci (3490)

- Bellatex Chňapka Dana Větvičky, 18 x 28 cm

Finanční účetnictví a výkaznictví podle mezinárodních standardů IFRS - Dana Dvořáková - e-kniha

eBook: Jak porozumět účetní závěrce sestavené podle IFRS. Cílem knihy je pomoci nejširší veřejnosti porozumět logice mezinárodních standardů účetního výkaznictví a usnadnit výkladem i praktickými příklady studium i následnou aplikace těchto standardů v praxi.

Objev podobné jako Finanční účetnictví a výkaznictví podle mezinárodních standardů IFRS - Dana Dvořáková - e-kniha

Finanční účetnictví a výkaznictví podle mezinárodních standardů IFRS - Dana Dvořáková - e-kniha

eBook: Aplikace Mezinárodních standardů účetního výkaznictví (IFRS) v praxi není snadnou záležitostí zejména vzhledem k významným odlišnostem mezi tímto systémem a českými účetními předpisy. Cílem této publikace je pomoci nejširší odborné veřejnosti porozumět logice IFRS a usnadnit výkladem i praktickými příklady obtížné studium a následnou aplikaci IFRS v praxi. Zahrnuje změny platné od 1. 1. 2013. Výklad je zaměřen zejména na porozumění účetní závěrce sestavené podle IFRS, které umožní plné využití informací v ní obsažených, ale i odhalení rizik spojených s vypovídací schopností uzávěrky. Publikace se především zabývá problematikou účetnictví a vykazování podnikatelských subjektů, nikoliv bank a ostatních ? nančních institucí. Zároveň je koncipovaná průřezově tak, aby umožnila systematické seznámení čtenáře s danou oblastí a vzájemnými vazbami a souvislostmi jednotlivých standardů. doc. Ing. Dana Dvořáková, Ph.D. je docentkou na Katedře ?nančního účetnictví a auditingu Vysoké školy ekonomické v Praze. Jako absolventka oboru ekonomické informace a kontrola VŠE v Praze obhájila disertační práci v oboru ?nance a účetnictví. Od roku 2004 je členkou Evropské asociace účetních (EAA) a v tomtéž roce získala i certi?kát školitele Mezinárodních účetních standardů (IFRS). Je autorkou mnoha vysokoškolských učebních textů a příspěvků v odborných časopisech. Zabývá se přednáškovou činností, zejména v rámci postgraduálních kurzů.

Objev podobné jako Finanční účetnictví a výkaznictví podle mezinárodních standardů IFRS - Dana Dvořáková - e-kniha

Specifika komunikace ve vztahu k sexualitě III - Dana Štěrbová, Miluše Rašková - e-kniha

eBook: Publikace rozšiřuje zkoumanou problematiku pomáhajících profesí ve vztahu k sexualitě o téma osobnosti jedince a jeho postoje k sexualitě v kontextu s nutností připravenosti do profesní praxe. Je zaměřena na zkoumání v oblasti postojů, přesvědčení a hodnot týkajících se lidské sexuality, včetně osob s mentálním postižením, a to z pohledu reprezentantů pomáhajících profesí. Téma je podpořeno o názory na problémy při komunikaci o sexuálních otázkách, o názory na schopnosti k diskusi a předávání informací z oblasti sexuality včetně osob s mentálním postižením. Považujeme za nutné zkvalitnit profesní připravenost osob pro pomáhající profese ve vztahu k sexualitě v rovině znalostní i odborně didaktické, neboť výsledky výzkumu prokázaly respondenty vnímanou nedostatečnou profesní připravenost.

Objev podobné jako Specifika komunikace ve vztahu k sexualitě III - Dana Štěrbová, Miluše Rašková - e-kniha

Daně, účetnictví, vzory a případy

V praxi musí mzdová účetní uplatňovat nejen ustanovení Zákoníku práce ale i Občanský zákoník. Právě občanský zákoník se použije na pracovněprávní vztahy vždy, neobsahuje-li ZP speciální úpravu, a to, aniž by bylo třeba zvláštního odkazu. Více se dozvíte v první kapitole. Systém záloh je obecně vzato výhodný pro odběratele, kteří průběžně po delší časové období platí relativně nízké částky (zálohy), které je finančně příliš nezatěžují a konečná cena, resp. doplatek nad zálohy pak již nevypadá až tak hrozivě. Zálohy a závdavky v daních a účetnictví je název druhé kapitoly. Řada daňových poplatníků žije v obavách před kontrolou z finančního úřadu. Často neznají nejen své povinnosti, ale i svá práva. V poslední kapitole se autor pokusí tuto problematiku podrobněji objasnit.

Objev podobné jako Daně, účetnictví, vzory a případy

Specifika komunikace ve vztahu k sexualitě I: Pomáhající profese ve vztahu k sexualitě, včetně osob s mentálním postižením - Dana Štěrbová, Miluše Raš

eBook: Monografie se soustředí na aspekty lidského sexuálního a reprodukčního chování, které jsou společensky nejzávažnějšími projevy sexuality. Publikace zahrnuje informace vedoucí k větší odpovědnosti za vlastní sexuální zdraví, k bezpečnému a zodpovědnému sexuálnímu chování, prostřednictvím kterého lidé (i s disabilitou) dokážou na akceptovatelné úrovni naplňovat své sexuální potřeby. Zaměřuje se na sexuální zneužívání včetně osob s mentálním postižením. Pozornost je věnována tématu pomáhající profese, oblasti postojů a sexuality včetně rodiny, v níž se vyskytuje jedinec se zdravotním postižením a problematice sexuality v kontextu výchovy a vzdělávání v kurikulárních dokumentech na státní a školské úrovni. Jsou též popsána specifika přístupů ve vzdělávání k osobám s mentálním postižením.

Objev podobné jako Specifika komunikace ve vztahu k sexualitě I: Pomáhající profese ve vztahu k sexualitě, včetně osob s mentálním postižením - Dana Štěrbová, Miluše Raš

Finanční účetnictví podnikatelského sektoru - Lucie Formanová, Břetislav Andrlík, Kristina Dvořáková

Publikace přináší vymezení problematiky účetnictví podnikatelských subjektů ve vazbě na další právní předpisy například z oblasti daní. Kromě stěžejního teoretického výkladu jednotlivých účtových tříd a s nimi souvisejícími praktickými účetními případy je doplněna o slovo z praxe a kontrolní otázky. Smyslem publikace není pouze deskripce účetních metod, zásad, principů a postupů zachycení účetních případů v účetních knihách, ale zejména vazba k souvisejícím právním předpisům, vysvětlení obsahu a vypovídací schopnosti účetních výkazů. Záměrem praktických příkladů v publikaci je tak poskytnout ucelený soubor řešených modelových příkladů, které demonstrují časté i méně časté hospodářské operace, o kterých podnikatelské subjekty v praxi účtují.

Objev podobné jako Finanční účetnictví podnikatelského sektoru - Lucie Formanová, Břetislav Andrlík, Kristina Dvořáková

Daně, účetnictví, vzory a případy 6-7/2021: Závislá práce, Změny v účetnictví

Kniha - autor Eva Dandová; Zdenka Cardová; Zdeněk Burda, 192 stran, česky Závislá práce musí být vykonávána za mzdu, plat nebo odměnu za práci, na náklady a odpovědnost zaměstnavatele, v pracovní době na pracovišti zaměstnavatele, popřípadě na jiném dohodnutém místě. Jaké jsou vykazující znaky závislé práce podle tohoto ustanovení ? Zákon o účetnictví zapracovává a navazuje na příslušné předpisy Evropské unie a upravuje rozsah a způsob vedení účetnictví, požadavky na jeho průkaznost. Jaké změny proběhly v posledních letech v účetnictví a jaký je věcný záměr nového zákona o účetnictví? Řada daňových poplatníků žije v obavách před kontrolou finančního úřadu. Často neznají nejen své povinnosti, ale ani svá práva. Jaká je prekluzivní doba doměření daně? Jak vybírá finanční úřad, koho bude kontrolovat? Více se dozvíte v příspěvku Daňová kontrola z finančního úřadu. Přinášíme přehled nejdůležitějších daňových výdajů zaměstnavatelů, včetně toho, jakým způsobem je...

Objev podobné jako Daně, účetnictví, vzory a případy 6-7/2021: Závislá práce, Změny v účetnictví

Daně, účetnictví, vzory a případy 9/2022 (9771213927248)

Kniha - autor Ladislav Jouza; Vladimír Hruška, 160 stran, česky, brožovaná bez přebalu lesklá Nejčastější aktuální problémy, které musí řešit mzdové účetní v pracovněprávní oblasti a v rámci metodické pomoci uvedený správný legislativní postup jsou obsahem první kapitoly. Ve druhé kapitole se věnujeme výsledku hospodaření, především jednotlivým vazbám výkazu zisku a ztráty v plném rozsahu – druhové členění. Snahou je podrobným způsobem rozebrat tento výkaz a naznačit vazby s příslušným řádkem rozvahy.

Objev podobné jako Daně, účetnictví, vzory a případy 9/2022 (9771213927248)

Daně, účetnictví, vzory a případy 11-12/2021

Kniha - autor Eva Dandová; Vladimír Hruška; Antonín Daněk, 192 stran, česky, brožovaná bez přebalu lesklá

Objev podobné jako Daně, účetnictví, vzory a případy 11-12/2021

Daně, účetnictví, vzory a případy 5-6/2022

Kniha - autor Eva Dandová; Antonín Daněk; Vladimír Hruška, 80 stran, česky, brožovaná bez přebalu lesklá Zákon o Nemocenském pojištění přináší v praxi řadu dotazů zaměstnanců i zaměstnavatelů. Některé problémy právní úpravy hmotného zabezpečení pracovně neschopného zaměstnance Vám přinášíme v 1. kapitole. Ve druhé se blíže zaměříme na přijaté změny ve Zdravotním pojištění, jak v průběhu roku 2021, tak k datu 1. 1. 2022, s důrazem na jejich dopad do plnění zákonných povinností především u zaměstnavatelů. Pro lepší názornost si tyto postupy vysvětlíme formou příkladů. Souvztažnosti v souvislostech si nekladou za cíl specifikovat veškeré možné způsoby účtování. V názorných příkladech jsou uvedeny vybrané možnosti, které mají napomoci s prvotním uvedením do problematiky dané oblasti.

Objev podobné jako Daně, účetnictví, vzory a případy 5-6/2022

Daně, účetnictví, vzory a případy 12/2022 (9771213927262)

Kniha - 144 stran, česky, brožovaná bez přebalu lesklá Daňové odpisy hmotného majetku patří k důležitým výdajům vynaložených na dosažení, zajištění a udržení příjmů daňového poplatníka. Jaké jsou základní principy daňového odpisování hmotného majetku v roce 2022 a 2023? Jedním ze způsobů, jak se zúčastnit podnikání na trzích států Evropské unie i mimo ni bez nutnosti kapitálových vstupů do cizího podniku je možnost využít institut pobočky. Prvořadým úkolem zaměstnavatele je správně stanovit vyměřovací základ a včas uhradit příslušnou částku na účet určený zdravotní pojišťovnou. Problematika obchodních korporací a je zaměřena na společnosti kapitálové. Účetní a daňová problematika týkající se založení a vzniku kapitálové společnosti, vkladu do základního kapitálu a některých dalších transakcí je obsahem poslední kapitoly

Objev podobné jako Daně, účetnictví, vzory a případy 12/2022 (9771213927262)

Daně v účetnictví - doc. Ing. Jana Skálová Ph.D.

Publikace Daně v účetnictví se věnuje vlivu zákona o daních z příjmů na účetnictví podnikatelských subjektů. Obsahuje nezbytný teoretický podklad i navazující praktické příklady. Úvod knihy je věnován konstrukci základu daně z příjmů právnických osob, tedy úpravě výsledku hospodaření z účetnictví na daňový základ. Následuje rozbor transakcí s některými aktivy či pasivy. Najdeme zde tedy kapitoly jako účetní a daňové dopady dlouhodobého hmotného nebo nehmotného majetku, daňové souvislosti nemovitostí, rezerv a opravných položek, vliv daně z příjmů na transakce s cennými papíry, daně při výplatě vlastního kapitálu. Podrobně je rozebrána odložená daň, tedy důvody jejího vzniku, příklady účtování o odložené daňové pohledávce či závazku. Mezi nejzajímavější patří kapitoly o vlivu cizích měn v účetnictví, o daňových souvislostech prodeje a vkladu obchodního závodu či daňové posuzování fúzí nebo rozdělení. Publikace je určena široké účetní veřejnosti, tedy účetním, daňovým poradcům, auditorům nebo pracovníkům Finanční správy. Dobře poslouží zájemcům o zkoušky na daňové poradce i studentům ekonomických oborů vysokých škol, kteří do vztahu účetnictví a daní potřebují proniknout.

Objev podobné jako Daně v účetnictví - doc. Ing. Jana Skálová Ph.D.

Daně v účetnictví (978-80-7676-344-9)

Kniha - autor Jana Skálová, 220 stran, česky, brožovaná bez přebalu lesklá Publikace Daně v účetnictví se věnuje vlivu zákona o daních z příjmů na účetnictví podnikatelských subjektů. Obsahuje nezbytný teoretický podklad i navazující praktické příklady. Úvod knihy je věnován konstrukci základu daně z příjmů právnických osob, tedy úpravě výsledku hospodaření z účetnictví na daňový základ. Následuje rozbor transakcí s některými aktivy či pasivy. Najdeme zde tedy kapitoly jako účetní a daňové dopady dlouhodobého hmotného nebo nehmotného majetku, daňové souvislosti nemovitostí, rezerv a opravných položek, vliv daně z příjmů na transakce s cennými papíry, daně při výplatě vlastního kapitálu. Podrobně je rozebrána odložená daň, tedy důvody jejího vzniku, příklady účtování o odložené daňové pohledávce či závazku. Mezi nejzajímavější patří kapitoly o vlivu cizích měn v účetnictví, o daňových souvislostech prodeje a vkladu obchodního závodu či daňové posuzování fúzí...

Objev podobné jako Daně v účetnictví (978-80-7676-344-9)

Daně, účetnictví, vzory a případy 9-10/2021

Kniha - autor Ivan Macháček; Eva Sedláková; Zdenka Cardová, 192 stran, česky, brožovaná bez přebalu lesklá Snahou každého poplatníka daně z příjmů je v daňovém přiznání minimalizovat svůj základ daně a tím i minimalizovat svou daňovou povinnost. Do daňových výdajů lze uplatnit pouze daně z majetku, tj. daň z nemovitých věcí (daň z nabytí nemovitých věcí je od prosince 2019 zrušena) při zaplacení a daň silniční. Daňovým výdajem však jsou i jiné daně, pokud tak zákon výslovně stanoví. Vymezení mimořádných opatření v pandemickém zákoně je koncipováno tak, aby jejich prostřednictvím nemohlo dojít k razantnímu plošnému omezení základních práv a svobod. Titul obsahuje: • Optimalizace základu daně 2021 • Daňové a nedaňové výdaje v daních • Pandemický zákon

Objev podobné jako Daně, účetnictví, vzory a případy 9-10/2021

Daně a účetnictví bez chyb, pokut a penále

V souvislosti s povodňovou situací nabízíme příspěvek Živelní pohroma – daňové řešení škod. Z pohledu přímých a nepřímých daní nepřehledněte články Registrační povinnost poplatníka – změny, Sleva na dani z příjmů na manžela, Prodej cenných papírů a podílu – obchodní korporace, Daň z nemovitých věcí, Vymezení obratu pro účely DPH...

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále

Účetnictví 1 - Jana Hinke, Dana Bárková - e-kniha

eBook: Již třetí vydání praktické publikace je kompletně aktualizováno v souladu s úpravou právních předpisů. Zabývá se vedením finančního účetnictví podnikatelů, jehož problematiku objasňuje na příkladech a případových studiích. Procvičíte si sestavování výkazů finančního účetnictví, účtování o dlouhodobém majetku, zásobách, nákladech, výnosech, vlastním kapitálu, penězích a zúčtovacích vztazích. Na konci publikace je uveden závěrečný souhrnný příklad na sestavení účetní závěrky, který prověří komplexnost získaných znalostí, a dále komparace účetního systému vedeného dle právních norem ČR s Mezinárodním standardem účetního výkaznictví pro malé a střední podniky (IFRS for SME). Publikace se díky své struktuře hodí pro studenty škol s ekonomickým zaměřením, začínající účetní a menší podnikatele.

Objev podobné jako Účetnictví 1 - Jana Hinke, Dana Bárková - e-kniha

Účetnictví 1 - Jana Hinke, Dana Bárková - e-kniha

eBook: Nové vydání úspěšné knížky se zabývá vedením finančního účetnictví podnikatelů dle české právní úpravy, problematiku objasňuje zejména na příkladech a případových studiích. Cílem publikace je napomoci porozumět systému vedení účetnictví od začátku do konce účetního období a pochopit účetní metody a postupy. Ke každé problematice na úvod naleznete základní vysvětlení a dále příklady a případové studie aplikující problém v praxi. Správnost svého řešení si zkontrolujete na konci každé kapitoly, kde najdete také příslušné komentáře. Druhé vydání knihy obsahuje aktuální informace ke každé problematice a nové příklady. Procvičíte si sestavování výkazů finančního účetnictví, účtování o dlouhodobém majetku, zásobách, nákladech, výnosech, vlastním kapitálu, penězích a zúčtovacích vztazích. Na konci publikace je uveden závěrečný souhrnný příklad na sestavení účetní závěrky, který prověří komplexnost získaných znalostí, a dále komparace účetního systému vedeného dle právních norem ČR s Mezinárodním standardem účetního výkaznictví pro malé a střední podniky (IFRS for SME). Publikace se díky své struktuře hodí pro studenty škol s ekonomickým zaměřením, začínající účetní a menší podnikatele.

Objev podobné jako Účetnictví 1 - Jana Hinke, Dana Bárková - e-kniha

Daně, účetnictví, vzory a případy 7-8/2022 (9771213927231)

Kniha - autor Ivan Macháček; Eva Dandová; Martin Děrgel, 160 stran, česky, brožovaná bez přebalu lesklá V první kapitole Uplatnění paušálu u daně z příjmů FO Ing. Ivan Macháček rozebírá uplatnění různých forem paušálu podle jednotlivých ustanovení zákona o daních z příjmů. Jak řešit situace, kdy se s paušálem poskytovaným zaměstnavatelem můžeme setkat u zaměstnanců s příjmy ze závislé činnosti? Nárok na cestovní náhrady vzniká nejen u pracovních cest, ale také v některých dalších, věcně obdobných případech, jako je například přeložení nebo dočasné přidělení zaměstnance. O jaké minimální cestovní náhrady se jedná? Jak se vypočtou? Dozvíte se ve druhé kapitole Cestovní náhrady v podnikání od JUDr. Evy Dandové. S vyčíslením vstupní ceny hmotného majetku a nehmotného majetku to není vždy jednoduché. Ve 3 kapitole Jak stanovit vstupní cenu, se od Ing. Martin Děrgel, zaměří na hmotný majetek, který se nejen v praxi daleko častěji vyskytuje, ale jehož se taktéž týká...

Objev podobné jako Daně, účetnictví, vzory a případy 7-8/2022 (9771213927231)

Daně, účetnictví, vzory a případy 1-2/2023 (9771213927279)

Kniha - 192 stran, česky, brožovaná bez přebalu lesklá Účetní závěrka představuje komplexní účetní pohled na účetní jednotku. Účetní a daňové vypořádání, které se týká firem s aktuálním účetním i zdaňovacím obdobím – kalendářní rok 2022 a příprava na daňová přiznání je obsahem prvního příspěvku. S nárokem na odpočet je spojena zejména povinnost prokázat správci daně splnění podmínek pro uplatnění odpočtu a další navazující povinnosti. V kapitole Povinnosti plátce DPH jsou nejprve vysvětleny podmínky a s tím spojené povinnosti, za kterých se osoba povinná k dani stává plátcem či identifikovanou osobou. Vyhotovování vnitřních předpisů – vnitropodnikových směrnic, patří mezi málo oblíbené činnosti účetních pracovníků. Výčet uváděných vzorů není v žádném případě konečný. Jde o výběr nejdůležitějších oblastí, které by neměly být opomenuty.

Objev podobné jako Daně, účetnictví, vzory a případy 1-2/2023 (9771213927279)

Daně, účetnictví, vzory a případy 10-11/2022 (9771213927255)

Kniha - autor Jana Drexlerová; Martin Děrgel; Zdeněk Burda, 192 stran, česky, brožovaná bez přebalu lesklá Dědické právo je významnou částí soukromého práva, systematicky zařazené mezi majetková práva, a to majetková práva absolutní, působí tedy erga omnes (vůči všem). Bez automobilu se – bohužel – prakticky žádné podnikání neobejde. Dozvíte se daňová specifika týkající se používání automobilu, ovšem ve výkladu a příkladech se samozřejmě dostane rovněž na právní a účetní souvislosti. Na poli daní z příjmů se věnuje metodice odpisování firemních (vlastních) aut, uplatnění provozních výloh, zejména pohonných hmot u všemožných druhů právních titulů používání vozidel, cestovním náhradám za využití automobilů zaměstnanců pro potřeby firmy, paušálním výdajům na dopravu. Častým zdrojem střetů mezi daňovými poplatníky a finančními orgány v oblasti účetnictví je otázka časového rozlišování nákladů a výnosů. Chcete se jim vyhnout? Potom musíte tvořit dohadné položky....

Objev podobné jako Daně, účetnictví, vzory a případy 10-11/2022 (9771213927255)

Daně a účetnictví bez chyb, pokut a penále (9771214322356)

Kniha - autor Martin Děrgel; Ivan Macháček; Václav Benda, 112 stran, česky S blížícím se termínem podávání daňových přiznání v podnikatelském prostředí stále více rezonuje otázka daňové povinnosti. Jak se na její splnění připravit poradíme v příspěvcích Povinnost podat DP k dani z příjmů FO, Neprokázaný dodavatel – (ne)daňový výdaj, Pozdní podání daňového přiznání. Komplexnější informace s příklady vyplnění tiskopisů nabízí odborná publikace Daňová přiznání FO a PO za rok 2022...

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále (9771214322356)

Daně, účetnictví, vzory a případy 3-4/2023 (9771213927286)

Kniha - 192 stran, česky, brožovaná bez přebalu lesklá V rámci své podnikatelské činnosti se může fyzická osoba dostat do různých situací, které potřebuje blíže objasnit z pohledu uplatnění daňového postupu. V první kapitole Příjmy ze samostatné činnosti a jejich zdanění jsme zařadili otázky a jejich daňové řešení, související se zdaňováním příjmů ze samostatné činnosti. Problematika daňově uznatelných výdajů, které souvisí s majetkem zahrnutým v obchodním majetku podnikatele, ať již fyzické tak i právnické osoby, je obsahem druhé kapitoly. Vše je řešeno z pohledu právního, daňového i účetního a je doplněno řadou příkladů. Zaměstnanci mají základní povinnosti, které jsou povinny v pracovním poměru dodržovat. Musíte zaměstnance kontrolovat v průběhu pracovního poměru? Jak s otázkou prevence škody souvisí otázka kontroly? Dozvíte se ve třetí kapitole Povinnosti zaměstnance k náhradě škod.

Objev podobné jako Daně, účetnictví, vzory a případy 3-4/2023 (9771213927286)

Daně a účetnictví bez chyb, pokut a penále 3/2022

Kniha - autor Martin Děrgel; Ivan Macháček; Václav Benda, 80 stran, česky, brožovaná bez přebalu lesklá • Úprava odpočtu DPH – nájem nemovité věci Novelou zákona o DPH byla s účinností od 1. 1. 2021 upravena pravidla pro uplatňování DPH u nájmu nemovitých věcí. V souvislosti s touto změnou mohla vzniknout některým plátcům povinnost provést úpravu odpočtu daně podle § 78 zákona o DPH v daňovém přiznání za poslední zdaňovací období roku 2021. V článku jsou nejprve vysvětlena aktuálně platná pravidla pro osvobození od daně u nájmu nemovitých věcí a návazně jsou vysvětleny prakticky dopady změny, která nabyla účinnosti od 1. 1. 2021, na základě níž se změnily podmínky, za nichž se může plátce rozhodnout, že bude nájem nemovité věci zdaňovat. V další části textu jsou nejprve hrnuta základní pravidla pro úpravu odpočtu v případě změny rozsahu či použití dlouhodobého majetku a s využitím příkladů vysvětleny možné příklady aplikace těchto pravidel v souvislosti se...

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 3/2022

Daně a účetnictví bez chyb, pokut a penále 1/2023

S blížícím se koncem roku nastává pro řadu poplatníků daně z příjmů fyzických osob povinnost podat daňové přiznání. Je třeba však zjistit výši zdanitelných příjmů a k nim příslušných daňových výdajů. Světýlko do dané problematiky přináší příspěvek Ukončení roku z pohledu ZDP.Z oblasti přímých a nepřímých daní upozorňujeme na články Zdanění ostatních příjmů – specifika, Paušální daň v roce 2023, Dítě v daňovém přiznání – uplatnění daňového zvýhodnění a nebo Přiznání k silniční dani za rok 2022 a Roční vypořádání odpočtu DPH po skončení roku.

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 1/2023

Daně v účetnictví, 2. vydání (978-80-7676-344-9)

Elektronická kniha - autor Jana Skálová, 220 stran, česky Publikace Daně v účetnictví se věnuje vlivu zákona o daních z příjmů na účetnictví podnikatelských subjektů. Obsahuje nezbytný teoretický podklad i navazující praktické příklady. Úvod knihy je věnován konstrukci základu daně z příjmů právnických osob, tedy úpravě výsledku hospodaření z účetnictví na daňový základ. Následuje rozbor transakcí s některými aktivy či pasivy. Najdeme zde tedy kapitoly jako účetní a daňové dopady dlouhodobého hmotného nebo nehmotného majetku, daňové souvislosti nemovitostí, rezerv a opravných položek, vliv daně z příjmů na transakce s cennými papíry, daně při výplatě vlastního kapitálu. Podrobně je rozebrána odložená daň, tedy důvody jejího vzniku, příklady účtování o odložené daňové pohledávce či závazku. Mezi nejzajímavější patří kapitoly o vlivu cizích měn v účetnictví, o daňových souvislostech prodeje a vkladu obchodního závodu či daňové posuzování fúzí nebo...

Objev podobné jako Daně v účetnictví, 2. vydání (978-80-7676-344-9)

Daně a účetnictví bez chyb, pokut a penále 5/2023

Novelou zákona o elektronických úkonech dochází k rozšíření okruhu osob, kterým se datové schránky zřizují „automaticky“. Na koho se vztahuje povinnost používat datovou schránku?V zákonu o daních z příjmů byla znovuzavedená možnost uplatnění mimořádných odpisů…

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 5/2023

Daně a účetnictví bez chyb, pokut a penále 9/2024

V souvislosti s novelou zákona o DPH došlo ke zrušení dvou snížených sazeb DPH. I v důsledku toho došlo k úpravám elektronického formuláře kontrolního hlášení a daňového přiznání k DPH. V čem úpravy formulářů spočívají?

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 9/2024

Účetnictví 2 - Jana Hinke, Dana Bárková, Zdeněk Hruška - e-kniha

eBook: Nové vydání praktické publikace se zabývá problematikou finančního účetnictví podnikatelů. Kniha je aktualizována zejména s ohledem na změny právních předpisů platné od 1. 1. 2016 a dále s ohledem na zákon o obchodních společnostech a družstvech. Je doplněna o nové informace k otázkám, které účetní pracovníky nejčastěji pálí. Hlavní témata jsou vždy nejprve krátce teoreticky představena a posléze aplikována na dílčích příkladech. Správnost svého řešení si můžete zkontrolovat na konci každé kapitoly. Osvojíte si specifika účtování jednotlivých typů společností, účtování o finančním majetku včetně cenných papírů, účtování o dlouhodobém majetku, leasingu, zásobách, pohledávkách, závazcích, nákladech a výnosech. Dále se obeznámíte s přípravnými pracemi k účetní závěrce a porozumíte sestavování výkazů finančního účetnictví spolu s výpočtem daně z příjmů splatné i odložené s dopadem na ukazatele finanční analýzy. Poslední kapitola obsahuje úvod do problematiky vykazování dle IAS/IFRS a IFRS for SME. Hlavní rozdíly jsou demonstrovány na praktických příkladech.

Objev podobné jako Účetnictví 2 - Jana Hinke, Dana Bárková, Zdeněk Hruška - e-kniha

Daně a účetnictví bez chyb, pokut a penále 8/2024

Nejčastějších příjmů z letních brigád a sezonních prací poplatníci daně z příjmů FO na základě uzavřené DPP. Pro tento druh příjmů zákon o daních z příjmů stanoví zvláštní postup týkající se zdanění. O jaký postup se jedná, Vám poradí autorka Ing. Eva Sedláková v příspěvku Letní brigády a sezonní zaměstnávání…

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 8/2024

Nová společnost s ručením omezeným - právo – účetnictví – daně - Markéta Pravdová, Lucie Josková, Eva Dvořáková

Právní úprava společnosti s ručením omezeným doznala od posledního vydání této publikace (2021) řadu změn. Novela zákona o obchodních korporacích přinesla nové podmínky pro výkon funkce jednatele a s tím související rozsáhlou informační povinnost (budoucího) jednatele a zřízení evidence vyloučených osob. Novela notářského řádu potom umožnila založit společnost s ručením omezeným přes videokonferenci. K dalšímu upřesnění potom došlo u tzv. stoeurové společnosti, tj. „zjednodušené společnosti“, již lze při splnění podmínek zřídit s nižšími náklady. Zároveň vrcholné orgány soudní moci přijaly řadu rozhodnutí, která dále přispívají k vyjasnění nejasných otázek právní úpravy, a nezahálela ani právní teorie. Veškeré uvedené změny aktuální vydání publikace zohledňuje. Důraz je kladen na přehlednost a srozumitelnost.

Objev podobné jako Nová společnost s ručením omezeným - právo – účetnictví – daně - Markéta Pravdová, Lucie Josková, Eva Dvořáková

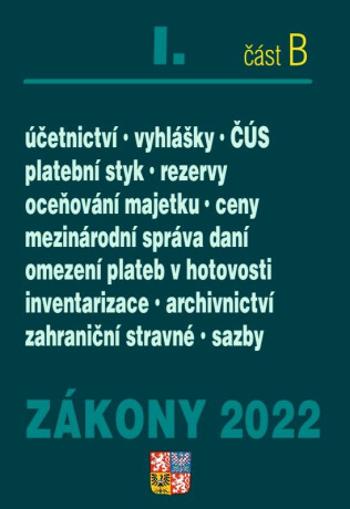

Zákony 2022 I/B Účetní zákony, České účetní standardy, Mezinárodní správa daní - Zákon o účetnictví, platební styk, oceňování majetku, archivnictví a

Zákony I B obsahují právní předpisy pro oblast účetnictví, živnostenského zákona, autorského zákona, rezerv. Všechny právní předpisy obsahují novely zákonů schválených během roku 2021 k právnímu stavu 1. 1. 2022.

Objev podobné jako Zákony 2022 I/B Účetní zákony, České účetní standardy, Mezinárodní správa daní - Zákon o účetnictví, platební styk, oceňování majetku, archivnictví a

Daně a účetnictví bez chyb, pokut a penále 3/2021 (9771214522176)

Kniha - autor Zdenka Cardová; Václav Benda; Eva Sedláková, 80 stran, česky, brožovaná bez přebalu lesklá Na konci prosince byl ve sbírce zákonů publikován daňový balíček po číslem zákona 609/2020 Sb. Jaké změny přinesl do zákona o účetnictví? Zásadní změna je, že bude možné splnit si povinnost zveřejnění účetní závěrky prostřednictvím správce daně z příjmů. Jakmile dojde k po dání daňového přiznání k dani z příjmů v elektronické podobě, jehož přílohou je účetní závěrka, správce daně předá účetní závěrku v požadovaném rozsahu rejstříkovému soudu. Dochází k zefektivnění komunikace mezi systémy veřejné správy a dosavadní dva úkony (podání přiznání k dani z příjmů správci daně a zaslání účetní závěrky rejstříkovému soudu) budou nahrazeny jedním podáním.

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 3/2021 (9771214522176)

Daně a účetnictví bez chyb, pokut a penále 5/2023 (9771214322363)

Kniha - 80 stran, česky, brožovaná bez přebalu lesklá Novelou zákona o elektronických úkonech dochází k rozšíření okruhu osob, kterým se datové schránky zřizují „automaticky“. Na koho se vztahuje povinnost používat datovou schránku? V zákonu o daních z příjmů byla znovuzavedená možnost uplatnění mimořádných odpisů…

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 5/2023 (9771214322363)

Daně a účetnictví bez chyb, pokut a penále 9/2022 (9771214322301)

Kniha - autor Martin Děrgel; Ivan Macháček; Václav Benda, 80 stran, česky, brožovaná bez přebalu lesklá • EET – dobrovolné využívání Účinnost zrušení EET se navrhuje k 1. lednu 2023, což by byl den, ke kterému by jinak došlo k obnovení povinnosti evidovat tržby všem poplatníkům bez ohledu na druh jejich činností, a je to také první den zdaňovacího období daně. Cílem nové právní úpravy je zrušení povinností obsažených v ZoET jako celku a tím i zrušení celé této veřejnoprávní regulace. Dle názoru navrhovatele budou zrušením povinnosti evidovat tržby podnikatelé zproštěni administrativní a finanční zátěže, kterou pro ně evidence tržeb znamená... • Prodej a darování automobilu z pohledu DPH Při prodeji automobilů platí základní obecná pravidla pro přiznávání daně z přidané hodnoty podle zákona o DPH, jaká platí pro přiznávání daně na výstupu při dodání zboží. Za dodání zboží za úplatu se považuje také za splnění stanovených podmínek poskytnutí automobilu bez...

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 9/2022 (9771214322301)

Daně a účetnictví bez chyb, pokut a penále 2/2023 (9771214322349)

Kniha - 80 stran, česky, brožovaná bez přebalu lesklá V zákonu o daních z příjmů je několik ustanovení, ve kterých jsou stanovené daňové parametry ovlivněny výší minimální mzdy, výší průměrné mzdy jako i výší stravného u tuzemské pracovní cesty. S účinností od 1. 1. 2023 zvýšila novela zákona o DPH limit pro registraci plátců daně z přidané hodnoty. Z oblasti přímých a nepřímých daní upozorňujeme na články Daňová ztráta u FO – uplatnění v daňovém přiznání, Kontrolní hlášení po novelizaci zákona o DPH, Mimořádné odpisy – další změny v ZDP...

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 2/2023 (9771214322349)

Daně a účetnictví bez chyb, pokut a penále 2/2022 (9771214322257)

Kniha - autor Martin Děrgel; Ivan Macháček; Václav Benda, 80 stran, česky, brožovaná bez přebalu lesklá Povinnosti plátce na konci kalendářního roku Na konci kalendářního roku vzniká plátci řada povinností s vypořádáním daně z přidané hodnoty. Při poskytnutí služby se obecně podle § 21 odst. 3 zákona o DPH zdanitelné plnění považuje za uskutečněné dnem poskytnutí této služby nebo dnem vystavení daňového dokladu s výjimkou splátkového nebo platebního kalendáře nebo dokladu na přijatou úplatu, a to tím dnem, který nastane dříve. Pokud plátce poskytne věcné břemeno jako zdanitelné plnění na dobu delší než 12 měsíců a nepřijme na toto zdanitelné plnění úplatu, ani nevystaví daňový doklad, je zdanitelné plnění uskutečněno nejpozději na konci roku následujícího po roce, ve kterém bylo započato… Paušální daň v roce 2022 Poplatník v paušálním režimu platí paušální zálohy na zálohová období. Zálohovým obdobím je pro účely paušálního režimu kalendářní měsíc....

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 2/2022 (9771214322257)

Daně a účetnictví bez chyb, pokut a penále 8/2022 (9771214322295)

Kniha - 80 stran, česky, brožovaná bez přebalu lesklá • DPH u digitálních služeb Digitálními službami se při aplikaci zákona o DPH rozumějí prakticky telekomunikační služby, služby rozhlasového a televizního vysílání a elektronicky poskytované služby. Pro tyto služby platí v návaznosti na směrnici o DPH a navazující prováděcí nařízení ke směrnici o DPH specifická pravidla, a to zejména při stanovení místa plnění a způsobu odvádění daně. V článku jsou nejprve vymezeny základní pojmy klíčové pro uplatňování DPH u digitálních služeb. V další části jsou vysvětlena aktuálně platná pravidla pro stanovení místa plnění u těchto služeb. V závěrečné části textu jsou vysvětleny základní principy zvláštního režimu jednoho správního místa, jehož pravidla byla v návaznosti na změny předpisů EU novelizována s účinností od 1. 10. 2021. Tento zvláštní režim je možno za splnění stanovených podmínek využívat při odvádění daně z poskytovaných digitálních služeb... • Prodej...

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 8/2022 (9771214322295)

Daně a účetnictví bez chyb, pokut a penále 1/2022 (9771214322240)

Kniha - autor Martin Děrgel; Ivan Macháček; Václav Benda, 80 stran, česky, brožovaná bez přebalu lesklá DPH u cestovní služby od 1. 1. 2022 Uplatnění zvláštního režimu pro cestovní službu, který spočívá ve zdanění přirážky poskytovatele cestovní služby, je dlouhodobě upraveno v § 89 zákona o DPH. Od 1. 1. 2022 nabývají účinností dílčí změny pravidel pro aplikaci tohoto zvláštního režimu, které jsou prováděny novelou zákona o DPH, která je součástí zákona č. 343/2020 Sb. V článku jsou s využitím příkladů vysvětlena pravidla pro uplatnění zvláštního režimu pro cestovní službu, a to podle § 89 zákona o DPH účinného od 1. 1. 2022 s upozorněním na změny oproti dosavadní právní úpravě… Oznamovací povinnost o osvobozených příjmech – sankce Zákon o daních z příjmů v § 38v odst. 1 stanoví, že pokud poplatník daně z příjmů fyzických osob obdrží příjem, který je od daně z příjmů fyzických osob osvobozen a je vyšší než 5 000 000 Kč, je povinen oznámit správci daně...

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 1/2022 (9771214322240)

Daně a účetnictví bez chyb, pokut a penále 1/2023 (9771214322332)

Kniha - 80 stran, česky, brožovaná bez přebalu lesklá S blížícím se koncem roku nastává pro řadu poplatníků daně z příjmů fyzických osob povinnost podat daňové přiznání. Je třeba však zjistit výši zdanitelných příjmů a k nim příslušných daňových výdajů. Světýlko do dané problematiky přináší příspěvek Ukončení roku z pohledu ZDP. Z oblasti přímých a nepřímých daní upozorňujeme na články Zdanění ostatních příjmů – specifika, Paušální daň v roce 2023, Dítě v daňovém přiznání – uplatnění daňového zvýhodnění a nebo Přiznání k silniční dani za rok 2022 a Roční vypořádání odpočtu DPH po skončení roku.

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 1/2023 (9771214322332)

Daně a účetnictví bez chyb, pokut a penále 12/2021 (9771214522237)

Kniha - 80 stran, česky, brožovaná bez přebalu lesklá Novelou zákona, která je součástí zákona č. 80/2019 Sb., o změně některých zákonů v oblasti daní byla s účinností od 1. 4. 2019 v pravidlech pro výpočet a zaokrouhlování daně provedena řada změn. Aktuální novelou zákona o DPH, která byla provedena zákonem č. 355/2021 Sb., a která nabyla účinnosti od 1. 10. 2021, byly provedeny návazně další dílčí změny. O jaké změny se jedná, informujeme i v dalších příspěvcích posledního čísla XXII. ročníku.

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 12/2021 (9771214522237)

Daně a účetnictví bez chyb, pokut a penále 12/2022 (9771214322325)

Kniha - 80 stran, česky, brožovaná bez přebalu lesklá Benefity mohou mít různé daňové dopady, jak na zaměstnavatele, tak i na zaměstnance. Jak je to z pohledu daně z příjmů? Kdy a za jakých podmínek je uplatnění paušálních výdajů pro poplatníka výhodné, poradíme v příspěvku Paušální výdaje poplatníků daně z příjmů. Vaši pozornosti by neměly ujít články Snížení odpočtu daně – zrušení registrace plátce, Změna zdaňovacího období po skončení roku 2022, Ukončení a přerušení podnikání – uplatnění odpisů…

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 12/2022 (9771214322325)

Daně a účetnictví bez chyb, pokut a penále 6-7/2024

S účinnosti od 1. ledna 2024 došlo k novele zákona o daních z příjmů, která upravuje daňové řešení zdravotních a volnočasových benefitů v roce 2024.Problematice přímých a nepřímých daní a daňových výdajů nalezněte v článcích Minimální mzda z pohledu daně z příjmů FO, Práce na dálku – daňové řešení, Závazná posouzení v oblasti DPH, Technické zhodnocení staveb v DPH a Ukončení, přerušení činnosti – změna daňových výdajů…Vyúčtování záloh na zdanitelné plnění a DPH* Záloha je pro účely zákona o DPH chápána prakticky jako úplata přijatá před datem uskutečnění plnění. Plátce, který přijme zálohu před datem uskutečnění zdanitelného plnění v tuzemsku, z něhož mu vzniká povinnost přiznat daň na výstupu, je obecně povinen z přijaté zálohy k datu jejího přijetí přiznat daň. Novelou zákona o DPH byly s účinností od 1. 1. 2024 provedeny změny týkající se sazeb DPH. V souvislosti s tím řada plátců postupovala nesprávně při vyúčtování záloh přijatých do konce roku 2023, které se vztahovaly ke zdanitelným plněním uskutečněným v roce 2024, u nichž se od 1. 1. 2024 změnila sazba daně. K této problematice byla také koncem ledna 2024 zveřejněna Informace GFŘ ke stanovení základu daně při změně sazeb DPH. V článku jsou vysvětleny s využitím příkladů zejména praktické postupy při přijetí zálohy na tuzemské zdanitelné plnění ve standardním režimu zdanění. V článku jsou vysvětleny také dopady, jež má přijetí či zaplacení zálohy v případě tuzemských zdanitelných plnění v režimu přenesení daňové povinnosti, u intrakomunitárních dodávek zboží, při dovozu a vývozu zboží do třetích zemí a u při poskytnutí přeshraničních služeb...Závazná posouzení v oblasti DPH* Novelou zákona o DPH byly s účinností od 1. 1. 2024 provedeny změny týkající se sazeb daně z přidané hodnoty (DPH). Touto novelou byl zejména snížen počet sazeb daně z dřívějších tří pouze na dvě sazby. Touto novelou byly za dosavadní § 71h zákona o DPH doplněny nové § 71i až § 71k. Z § 71i zákona o DPH od 1. 1. 2024 vyplývá osvobození od daně s nárokem na odpočet daně při dodání knihy a poskytnutí obdobné služby. Z nových § 71j a § 71k zákona o DPH vyplývá od 1. 1. 2024 možnost závazného posouzení pro uplatnění osvobození od daně s nárokem na odpočet daně při dodání knihy a poskytnutí obdobné služby. Jedná se o obdobnou možnost, která vyplývá dlouhodobě z § 47a a§ 47b zákona o DPH pro závazné posouzení sazby DPH a z § 92i a § 92h zákona o DPH pro závazné posouzení pro použití režimu přenesení daňové povinnosti. V článku jsou nejprve vysvětleny procesní podmínky pro závazná posouzení, které vyplývají z daňového řádu a návazně jsou vysvětlena aktuálně platná pravidla pro závazná posouzení v oblasti DPH…

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 6-7/2024

DaÚ 3/2024 Daně a účetnictví bez chyb, pokut a penále

V rámci konsolidačního balíčku dochází od 1. 1. 2024 k novelám zákonů z oblasti daní, na které upozorníme v příspěvcích Zákon o DPH – změny, Progresivní daň u FO – změny, Osvobození příjmů na straně poplatníků daně z příjmů FO – změny…

Objev podobné jako DaÚ 3/2024 Daně a účetnictví bez chyb, pokut a penále

Zastoupení Specifika a kontext

Kolektiv autorů připravil k vydání soukromoprávně zaměřenou kolektivní monografii na trvale aktuální téma zastoupení. Publikace má sloužit praktikujícím právníkům ze základních právnických profesí, kteří uvítají důkladnější řešení některých problémů zastoupení. Monografie rovněž velmi dobře poslouží těm, kteří se o zastoupení zajímají akademicky. Svým pojetím jde o publikaci zpracovávající jednak základní otázky zastoupení, často v novém kontextu, jednak rozvíjející úvahy nad dosud neřešenými specifickými problémy. Z tradičních témat je traktováno např. povinné zastoupení či substituce v civilním procesu, dále otázky spojené s plnou mocí. Na druhé straně je pak pozornost upínána k otázkám zastoupení spojených kupř. s umělou inteligencí. Specifika zastoupení různých subjektů představuje významnou část zpracovávané látky (zastoupení nezletilého či osoby s duševním onemocněním, zastoupení právnické osoby obecně, společenství vlastníků, banky či pojišťovny zvláště, aj.). Kolektivní monografie především otevírá diskusi na téma zastoupení v oborech práva soukromého a civilního procesu a přináší své řešení starých i dosud neřešených otázek zastoupení.

Objev podobné jako Zastoupení Specifika a kontext

Daně a účetnictví bez chyb, pokut a penále 4-5/2022 (9771214322271)

Kniha - 112 stran, česky, brožovaná bez přebalu lesklá Repo sazba je jednou ze tří úrokových sazeb stanovovaných ČNB. Dalšími jsou diskontní sazba a lombardní sazba. A právě repo sazba je využívána při stanovení různých sankcí dle daňového řádu. Jakých sankcí se tato tzv. repo sazba týká?

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 4-5/2022 (9771214322271)

Daně a účetnictví bez chyb, pokut a penále 10-11/2022 (9771214322318)

Kniha - 112 stran, česky, brožovaná bez přebalu lesklá Novela ZDP, která nabyla účinnosti dne 1. 7. 2022 a přinesla do zákona dvě změny, které se týkají podpory provozu ekologických vozidel. Změnil se i zákon č. 16/1993 Sb., o dani silniční, ve znění p.p., a zákon č. 201/2012 Sb., o ochraně ovzduší, ve znění p.p....

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 10-11/2022 (9771214322318)

Daně a účetnictví bez chyb, pokut a penále 6-7/2023 (9771214322370)

Kniha - autor Martin Děrgel; Václav Benda, 112 stran, česky, brožovaná bez přebalu lesklá • EET – zrušení od 1. 1. 2023 Dne 1. ledna 2023 nabyl účinnosti zákon č. 458/2022 Sb., kterým se zrušuje zákon č. 112/2016 Sb., o evidenci tržeb, ve znění p.p. a mění a zrušují další související právní předpisy. Co je hlavním obsahem zmíněného zákona? Především se zrušil jak samotný ZoET, tak jeho prováděcí vyhláška. V souladu s legislativními zvyklostmi se také zrušily novely těchto právních předpisů. Dále se zrušil zákon č. 137/2020 Sb., o některých úpravách v oblasti evidence tržeb v souvislosti s vyhlášením nouzového stavu, který se v důsledku zrušení ZoET a toho, že stanovil pozastavení povinnosti evidovat tržby pouze do 31. prosince 2022, stal neúčinným... • Progresivní daň u FO – jak se jí vyhnout? V rámci zdanění příjmů FO jsou uplatňovány dle § 16 odst. 1 ZDP dvě sazby daně. Sazba daně 15 % se uplatní pro část základu daně do výše 48 násobku průměrné mzdy...

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 6-7/2023 (9771214322370)

Daně a účetnictví bez chyb, pokut a penále č. 10-11/2021

Kniha - 112 stran, česky, brožovaná bez přebalu lesklá

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále č. 10-11/2021

Podívejte se také

- Bellatex Ubrus Dana - 70 × 70 cm - ptáčci (3488)

- Bellatex DANA - 67 × 84 cm - francouzská romance (3788)

- Bellatex DANA - do pasu - 68 × 50 cm - víno (6206)

- Bellatex DANA prošívaný kulatý - průměr 40 cm - ptáčci (3617)

- Bellatex Ubrus Dana - 70 × 70 cm - francouzská romance (3767)

- Bellatex DANA prošívaný kulatý - průměr 40 cm - víno (3616)

- Bellatex Válec Dana - průměr 15 × 35 cm - ptáčci (6128)

- Bellatex DANA hladký - 40 × 40 cm, hladký - ptáčci (3604)

- Bellatex DANA prošívaný - 40 × 40 cm, prošívaný - ptáčci (3212)

- Bellatex Válec Dana - průměr 15 × 35 cm - francouzská romance (6129)

- Bellatex DANA prošívaný - 40 × 40 cm, prošívaný - francouzská romance (3720)

- Bellatex Sedák Dana prošívaný Francouzská romance, 40 x 40 cm

- Bellatex DANA hladký - 40 × 40 cm, hladký - francouzská romance (3712)

- Bellatex DANA - do pasu - 68 × 50 cm - francouzská romance (6208)

- Tajemství Da Vinciho kódu: Průvodce románem Dana Browna (80-86766-19-5)

- Nejedovatí hadi v přírdě a v teráriích (8595637003132)

- Bellatex DANA kulatý hladký - průměr 40 cm, výška puru 3 cm - ptáčci (3612)

- Bellatex DANA kulatý hladký - průměr 40 cm, výška puru 3 cm - víno (3611)

- batoh a kabelka v jednom

- Mycelium V: Hlasy a hvězdy ()

- V zemi babišismu a buranokracie

- Mach a Šebestová v historii