Kde se rozmanitost setkává s hodnotou - Katalo.cz

Zákony I/B 2025 Účetní zákony - Účetnictví, o cenách, platební styk, oceňování majetku, archivnictví a spisová služba, celní zákon

Zákony I B obsahují právní předpisy pro oblast účetnictví, živnostenského zákona, autorského zákona, rezerv. Všechny právní předpisy obsahují novely zákonů schválených během roku 2024 k právnímu stavu 1. 1. 2025.OBSAH ZÁKONY I /2025 část B1. kapitola – ÚčetnictvíZákon č. 563/1991 Sb., o účetnictvíVyhláška č. 500/2002 Sb., kterou se provádějí některá ust. z. č. 563/1991 Sb.Vyhláška 410/2009 Sb., kterou se provádějí některá ustanovení o účetnictvíVyhláška 504/2002 Sb., kterou se provádějí některá ustanovení o účetnictví2. kapitola – Související předpisyZákon č. 593/1992 Sb., o rezervách pro zajištění základu daně z příjmuZákon č. 370/2017 Sb., o platebním stykuZákon č. 254/2004 Sb. o omezení plateb v hotovostiVyhláška č. 475/2024 Sb., o změně sazby základní náhrady za používání silničních MVVyhláška č. 373/2024 Sb. o stanovení výše sazeb zahraničního stravného pro rok 2025Zákon č. 151/1997 Sb., o oceňování majetkuZákon č. 526/1990 Sb., o cenáchZákon č. 499/2004 Sb., o archivnictví3. kapitola – Rozpočtová pravidlaZákon č. 218/2000 Sb. o rozpočtových pravidlechZákon č. 23/2017 Sb. o pravidlech rozpočtové odpovědnosti4. kapitola – Související předpisyZákon č. 187/2016 Sb. o hazardních hráchZákon č. 242/2016 Sb. celní zákonZákon č. 456/2011 Sb. o finanční správě ČRZákon č. 320/2001 Sb. o finanční kontrole ve veřejné správěZměna zákona o cenáchV návaznosti na změnu určování cen cigaret pro konečného spotřebitele v zákoně č. 353/2003 Sb., o spotřebních daních, ve znění pozdějších předpisů (viz část první předloženého návrhu zákona) dochází k úplnému vynětí oblasti stanovování cen cigaret z působnosti zákona č. 526/1990 Sb., o cenách, ve znění pozdějších předpisů. Tato oblast bude legislativně komplexně upravena v rámci zákona č. 353/2003 Sb., o spotřebních daních, ve znění pozdějších předpisů.V návaznosti na změnu určování cen cigaret pro konečného spotřebitele v zákoně č. 353/2003 Sb., o spotřebních daních, ve znění pozdějších předpisů (viz část první předloženého návrhu zákona) dochází k úplnému vynětí oblasti stanovování cen cigaret z působnosti zákona č. 526/1990 Sb., o cenách, ve znění pozdějších předpisů. Konkrétně v § 10 zákona o cenách dochází ke zrušení pravomoci Celního úřadu pro Středočeský kraj zveřejňovat cenové výměry v cenovém věstníku.V návaznosti na změnu určování cen cigaret pro konečného spotřebitele v zákoně č. 353/2003 Sb., o spotřebních daních, ve znění pozdějších předpisů (viz část první předloženého návrhu zákona) dochází k úplnému vynětí oblasti stanovování cen cigaret z působnosti zákona č. 526/1990 Sb., o cenách, ve znění pozdějších předpisů. Konkrétně v § 13 zákona o cenách se navrhuje zrušit úpravu vztahující se ke značení cen cigaret. Tabáková nálepka, kterou jsou povinně značena všechna jednotková balení cigaret, bude i nadále obsahovat údaj o ceně pro konečného spotřebitele.V návaznosti na změnu určování cen cigaret pro konečného spotřebitele v zákoně č. 353/2003 Sb., o spotřebních daních, ve znění pozdějších předpisů (viz část první předloženého návrhu zákona) dochází k úplnému vynětí oblasti stanovování cen cigaret z působnosti zákona č. 526/1990 Sb., o cenách, ve znění pozdějších předpisů. Tato oblast bude legislativně komplexně upravena v rámci zákona č. 353/2003 Sb., o spotřebních daních, ve znění pozdějších předpisů. Konkrétně v § 18g zákona o cenách se ruší pravomoc Celního úřadu pro Středočeský kraj regulovat cenu cigaret a pravomoc celních úřadů vykonávat kontrolu cen cigaret, ovšem pouze na základě zákona o cenách, protože příslušné pravomoci pro příslušné celní úřady stanovuje v § 102a a § 1 odst. 4 zákon o spotřebních daních.

Podívejte se také Zákon o výkone rozhodnutia o zaistení majetku a správe zaisteného majetku (978-80-571-0378-3)

ÚZ č. 1602 - Archivnictví a spisová služba, Skartační řízení

Hlavní změnou proti předchozímu vydání je novela zákona o archivnictví a spisové službě s účinností od 1. 7. 2024. Publikace obsahuje také aktuální text prováděcích vyhlášek k zákonu a dále také nařízení vlády a převodu některých archiválií do zahraničí. Poslední změny všech předpisů jsou vyznačeny tučným písmem, odkazy na související předpisy jsou plně citovány.

Podívejte se také kniha ucetnictvi

Zákony I-B/2023 - Účetní zákony a ČÚS (9771802826327)

Kniha - 544 stran, česky, brožovaná bez přebalu lesklá Zákony I B obsahují právní předpisy pro oblast účetnictví, živnostenského zákona, autorského zákona, rezerv. Všechny právní předpisy obsahují novely zákonů schválených během roku 2022 k právnímu stavu 1. 1. 2023. V textu je tučným písmem vyznačena i rozsáhlá novela zákona č. 164/2013 Sb. o mezinárodní spolupráci při správě daní a zákona č. č. 471/2011 Sb. o mezinárodní pomoci při vymáhání některých finančních pohledávek s účinností od 1. 1. 2023 a 1. ledna 2024. Přinášíme Vám i novou Vyhlášku č. 467/2022 Sb. o změně sazby základní náhrady za používání silničních MVl a stravného a o stanovení průměrné ceny PHM pro účely poskytování cestovních náhrad pro rok 2023 a Vyhlášku č. 401/2022 Sb. o stanovení výše základních sazeb zahraničního stravného pro rok 2023.

Podívejte se také zakon o vyvlastneni komentar 978 80 7400 036 2

Podívejte se také

- YENKEE YSP 2025 PC (YSP 2025)

- Zákony I/2022 část B – Účetní zákony a ČÚS

- MPM Klasik I B W01M.11149.B (352235)

- Zákon o majetku České republiky a jejím vystupování v právních vztazích (978-80-7598-470-8)

- Platební styk (80-247-1725-5)

- Zatřiďování majetku a služeb (978-80-271-0406-2)

- teplomer omron gentletemp 720 celni 3v1 bezkontak

- microlife teplomer nc 150 digitalni celni bezkontaktni

- Já a obranné mechanismy (978-80-262-2025-1)

- IK Multimedia iRig Keys I/O 49 (iRig Keys I/O 49)

- Fieldmann FZR 2025-E (50002365)

- Polaroid Originals i-Type B&W (6001)

- evolveo sonix bezdratove zabezpeceni majetku alm301

- Jehly Singer 2025/80 - dvojjehla (126369)

- IK Multimedia AXE I/O (SIKM761)

- Chrám i tvrz: Kniha o češtině

- Prokazování původu majetku a daňové trestné činy (978-80-7554-072-0)

- ÚZ 1495 Platební styk (978-80-7488-535-8)

- TPMS CUB OPEL Zafira B B 01/2004 - 12/2013 [O] (3792S720)

- Zákon o výkonu zajištění majetku a věcí v trestním řízení. Praktický komentář (zákon č. 279/2003 Sb. (999-00-018-3646-7)

Aktualizace I/1 Zákon o platebním styku, o oceňování majetku

Úpravou ustanovení § 189 zákona č. 370/2017 Sb. se pro poskytovatele služby nepřímého dání platebního příkazu uplatní obecně platná lhůta pro poskytnutí plnění, tj. bez zbytečného odkladu. V § 236 dochází k legislativně technické změně (oprava odkazu).

Objev podobné jako Aktualizace I/1 Zákon o platebním styku, o oceňování majetku

Zákony I-B/2022 – účtovné zákony (978-80-8162-219-9)

Kniha - 512 stran, slovensky, brožovaná bez přebalu lesklá Titul obsahuje úplné znenie zákona o účtovníctve po ostatnej novele, ako aj ďalšie súvisiace postupy a predpisy z oblasti účtovníctva pre účtovné jednotky účtujúce v sústave JÚ, PÚ, rozpočtové organizácie, neziskové organizácie, mikro, malé a veľké účtovné jednotky. Doplnený je zákonom č. 145/1995 Z. z. o správnych poplatkoch, zákonom č. 283/2002 Z. z. a zákonom cestovných náhradách a zákonom č. 152/1994 Z. z. o sociálnom fonde po ostatných novelách.

Objev podobné jako Zákony I-B/2022 – účtovné zákony (978-80-8162-219-9)

Zákony I/2022 část B – Účetní zákony a ČÚS

Kniha - 528 stran, česky, brožovaná bez přebalu lesklá Zákony I B obsahují právní předpisy pro oblast účetnictví, živnostenského zákona, autorského zákona, rezerv. Všechny právní předpisy obsahují novely zákonů schválených během roku 2021 k právnímu stavu 1. 1. 2022.

Objev podobné jako Zákony I/2022 část B – Účetní zákony a ČÚS

Zákony I-B/2023 – účtovné zákony: Úplné znenie po novelách k 1. 1. 2023 (978-80-8162-249-6)

Kniha - 560 stran, slovensky, brožovaná bez přebalu lesklá Titul obsahuje úplné znenie zákona o účtovníctve po ostatnej novele, ako aj ďalšie súvisiace postupy a predpisy z oblasti účtovníctva pre účtovné jednotky účtujúce v sústave JÚ, PÚ, rozpočtové organizácie, neziskové organizácie, mikro, malé a veľké účtovné jednotky. Doplnený je zákonom č. 145/1995 Z. z. o správnych poplatkoch, zákonom č. 283/2002 Z. z. a zákonom cestovných náhradách a zákonom č. 152/1994 Z. z. o sociálnom fonde po ostatných novelách.

Objev podobné jako Zákony I-B/2023 – účtovné zákony: Úplné znenie po novelách k 1. 1. 2023 (978-80-8162-249-6)

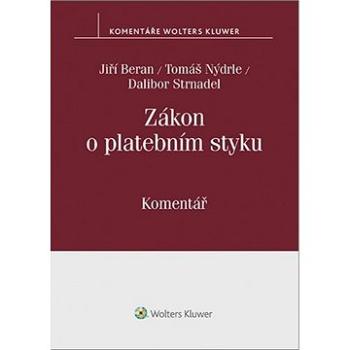

Zákon o platebním styku. Komentář - Jiří Beran

Komentář zákona č. 370/2017 Sb., o platebním styku, jímž byla do českého právního řádu transponována druhá směrnice o platebních službách, je prvním komentářem úpravy účinné od ledna 2018 na trhu. Komentář přináší vysvětlení nových institutů, které předchozí právní úprava neznala a zároveň odpovědi na otázky vyvolané úpravou druhé směrnice o platebních službách, která byla výsledkem složitě vyjednaného kompromisu mezi zástupci členských států, Evropským parlamentem a Evropskou komisí. Autory tohoto jedinečného komentáře, kteří se podíleli na vyjednávání v Radě EU např. druhé směrnice o platebních službách, druhé směrnice o elektronických penězích, nařízení o přeshraničních platbách v eurech a nařízení o mezibankovních poplatcích, jsou JUDr. Jiří Beran (ředitel odboru Finanční trhy II na Ministerstvu financí řešící legislativu finančního trhu v oblasti platebních služeb, hotovostního oběhu, včetně transpozice evropské legislativy), Mgr. Ing. Tomáš Nýdrle (vedoucí oddělení Platební služby a tržní infrastruktura na Ministerstvu financí) a JUDr. Ing. Dalibor Strnadel (vedoucí oddělení platebního styku, stavebního spoření a směnárenské činnosti v Kanceláři finančního arbitra). Autoři komentář zpracovali s náležitou pečlivostí, propojili aktuální českou úpravu jak s unijní, v které se velmi dobře orientují, tak i s původním zněním zákona o platebním styku. Komentář je zpracován velmi přehledně, podrobně a čtivě. Obsahuje obecná ustanovení; subjekty platebního styku, jejich práva a povinnosti; platební systémy; práva a povinnosti při poskytování platebních služeb a vydávání elektronických peněz; podrobné informace o platebních účtech; ustanovení o bezpečnosti v oblasti platebního styku; o přestupcích a dohledu a kontrole. Komentář je díky své celistvosti určen všem subjektům pohybujícím se na finančním trhu – nejen poskytovatelům platebních služeb, advokátům, soudcům, ale i přímo uživatelům.

Objev podobné jako Zákon o platebním styku. Komentář - Jiří Beran

Zákon o platebním styku (978-80-7400-369-1)

Kniha - autor Jiří Beran; Daniela Doležalová; Dalibor Strnadel, 676 stran, česky, plátěný potah Nový zákon o platebním styku z roku 2009 přinesl řadu zásadních novinek v oblasti soukromoprávní úpravy vztahů mezi poskytovateli platebních služeb a jejich klienty a v oblasti regulace tzv. nebankovních poskytovatelů platebních služeb (např. mobilní operátoři nebo vydavatelé platebních karet). Zákon transponuje do českého práva několik evropsky´ch předpisů, zejména směrnici o platebních službách. Autoři komentáře podrobně analyzují jednotlivá ustanovení zákona, upozorňují na sporné otázky a nastiňují možnosti jejich řešení. Přihlížejí přitom k vy´kladovy´m stanoviskům Evropské komise, k vy´sledkům jednání transpoziční skupiny složené ze zástupců člensky´ch států, k zahraniční odborné literatuře a k aplikační praxi České národní banky. V komentáři je zohledněna i poslední rozsáhlá novela zákona o platebním styku z května 2011, která nově upravila otázky spojené s...

Objev podobné jako Zákon o platebním styku (978-80-7400-369-1)

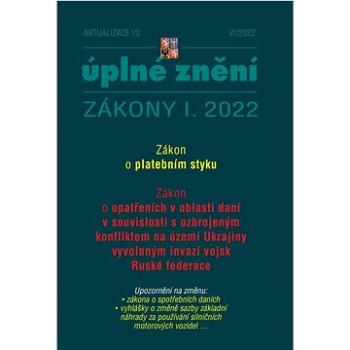

Aktualizace I/2 2022 – Zákon o platebním styku (9771335151194)

Kniha - 96 stran, česky, brožovaná bez přebalu lesklá Titul obsahuje úplné znění zákonů po novele: Zákon o platebním styku Zákon o opatřeních v oblasti daní v souvislosti s ozbrojeným konfliktem na území Ukrajiny vyvolaným invazí vojsk Ruské federace Upozornění na změnu zákona o spotřebních daních Vyhláška o změně sazby základní náhrady za používání silničních motorových vozidel a stravného a o stanovení průměrné ceny pohonných hmot pro účely poskytování cestovních náhrad Zákon o platebním styku Právní úprava zákona o platebním styku obsahuje technické změny, kterými reaguje na problémy, které vyplynuly z aplikační praxe zákona. Bez těchto změn by byla další aplikační praxe provázena nejasnostmi. Z navrhovaných změn je vhodné uvést například dílčí změny v licenčních požadavcích pro poskytovatele platebních služeb malého rozsahu a vydavatele elektronických peněz malého rozsahu, úpravu přístupu k platebním účtům nebankovními...

Objev podobné jako Aktualizace I/2 2022 – Zákon o platebním styku (9771335151194)

Zákon o platebním styku Komentář (978-80-7598-788-4)

Kniha - autor Jiří Beran; Tomáš Nýdrle; Dalibor Strnadel, 1000 stran, česky, pevná bez přebalu lesklá Komentář zákona č. 370/2017 Sb., o platebním styku, jímž byla do českého právního řádu transponována druhá směrnice o platebních službách, je prvním komentářem úpravy účinné od ledna 2018 na trhu. Komentář přináší vysvětlení nových institutů, které předchozí právní úprava neznala a zároveň odpovědi na otázky vyvolané úpravou druhé směrnice o platebních službách, která byla výsledkem složitě vyjednaného kompromisu mezi zástupci členských států, Evropským parlamentem a Evropskou komisí. Autory tohoto jedinečného komentáře, kteří se podíleli na vyjednávání v Radě EU např. druhé směrnice o platebních službách, druhé směrnice o elektronických penězích, nařízení o přeshraničních platbách v eurech a nařízení o mezibankovních poplatcích, jsou JUDr. Jiří Beran (ředitel odboru Finanční trhy II na Ministerstvu financí řešící legislativu finančního trhu v oblasti...

Objev podobné jako Zákon o platebním styku Komentář (978-80-7598-788-4)

Zákony I B/2025 – účtovné zákony

Titul obsahuje úplné znenie zákona o účtovníctve a ďalšie súvisiace postupy a predpisy z oblasti účtovníctva pre účtovné jednotky účtujúce v sústave JÚ, PÚ, rozpočtové organizácie, neziskové organizácie, mikro, malé a veľké účtovné jednotky. Doplnený je o Zákon č. 145/1995 Z. z. o správnych poplatkoch, Zákon č. 283/2002 Z. z. o cestovných náhradách a Zákon č. 152/1994 Z. z. o sociálnom fonde po ostatných novelách.

Objev podobné jako Zákony I B/2025 – účtovné zákony

Zákony I B/2024 Účetní zákony a ČÚS

Návrh zákona, kterým se mění některé zákony v souvislosti s konsolidací veřejných rozpočtů (tzv. konsolidační balíček nebo též tzv. ozdravný balíček) je jedním z klíčových výstupů dohody stran vládní koalice, která byla veřejnosti finálně představena dne 11. 5. 2023. Tvoří nejvýznamnější část opatření ke snižování strukturálního deficitu státního rozpočtu a konsolidaci veřejných financí, přičemž se soustředí na ta témata, která vyžadují legislativní řešení ve formě změny zákona a která nejsou řešena v rámci samostatných projektů. Součástí odůvodnění materiálu je nicméně i stručné pojednání o změnách, které jsou z legislativního pohledu řešeny samostatně, a o změnách, které nevyžadují legislativní řešení, a lze je tedy realizovat exekutivními nástroji. Úprava pravidel rozpočtové odpovědnosti Navrhuje se úrovňově zpřísnit výdajové rámce státního rozpočtu a státních fondů, aby byl reflektován dopad konsolidačního balíčku a zároveň reflektován současný fiskální vývoj. Aktuální nastavení zákona ve své minimalistické verzi počítá s návratem k aktuálně platnému střednědobému rozpočtovému cíli odpovídajícímu strukturálnímu deficitu 0,75 % HDP v roce 2031, v případě zpřísnění střednědobého rozpočtového cíle pak v roce 2032. Návrh deklaruje politický závazek vlády konsolidovat veřejné finance mnohem rychleji, než požaduje současný stav, a tento závazek zároveň přímo promítá do právního řádu České republiky. Doba k dosažení střednědobého rozpočtového cíle se zkrátí nejméně o tři roky. Cílem právní úpravy zákon o hazardních hrách je především doplnění a?zpřesnění vybraných institutů, aby lépe plnily svou funkci, zefektivnění správního řízení, vyšší ochrana účastníků hazardních her, přizpůsobení technologickému pokroku a snížení administrativní zátěže. Ačkoliv navrhovaná právní úprava sebou nese náklady zejména na nezbytnou úpravu a dobudování informačních systémů, celkové dopady do veřejných rozpočtů po zohlednění nových nákladů a výnosů navrhované právní úpravy zákona o hazardních hrách se odhaduje pozitivní.

Objev podobné jako Zákony I B/2024 Účetní zákony a ČÚS

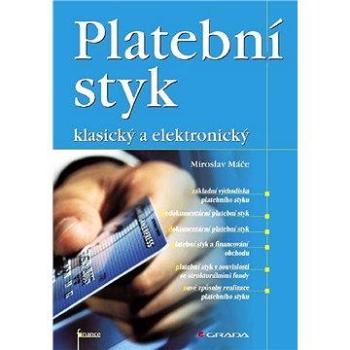

Platební styk (80-247-1725-5)

Elektronická kniha - autor Miroslav Máče, 220 stran Kniha je úvodem do problematiky platebního styku. Podává stručný přehled o soudobém platebním styku a jeho realizaci. S touto problematikou se můžete seznámit v rozsáhlejších knihách o bankovnictví. V této předkládané publikaci však naleznete souvislý přehledný výklad.Autor si kromě popisu základních nástrojů platebního styku, jejich zajištění, záruk a financování všímá i problematiky předfinancování projektů z fondů Evropské unie. Věnuje pozornost i elektronickému platebního styku a jeho realizaci.Kniha je určena široké veřejnosti. Svou stručností a přehledností je především doporučena všem, kteří se s touto problematikou setkávají poprvé. Proto je vhodnou učebnicí pro studenty středních, vyšších odborných i vysokých škol.

Objev podobné jako Platební styk (80-247-1725-5)

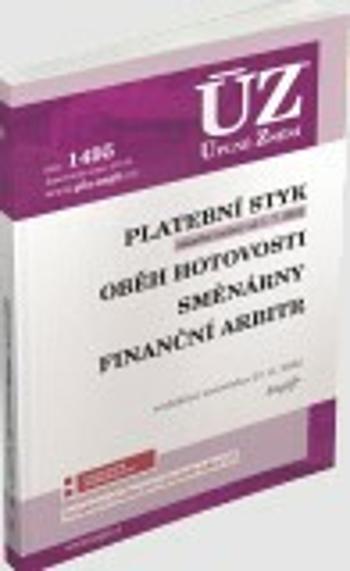

ÚZ 1495 Platební styk, oběh hotovosti, směnárny, finanční arbitr

Zásadní změny se dotkly zákona o platebním styku – 130 změn od 1. 7. 2022; dále se změnil zákon o finančním arbitrovi. V souvislosti se zpřísněním podmínek pro dynamickou směnu měn se od července 2022 rovněž mění vyhláška o žádostech a oznámeních k výkonu činnosti podle zákona o platebním styku a vyhláška č. 7/2018 Sb. Poslední změny všech předpisů jsou vyznačeny tučným písmem, odkazy na související předpisy jsou plně citovány.

Objev podobné jako ÚZ 1495 Platební styk, oběh hotovosti, směnárny, finanční arbitr

ÚZ 1495 Platební styk (978-80-7488-535-8)

Kniha - 192 stran, česky, brožovaná bez přebalu lesklá Zásadní změny se dotkly zákona o platebním styku – 130 změn od 1. 7. 2022; dále se změnil zákon o finančním arbitrovi. V souvislosti se zpřísněním podmínek pro dynamickou směnu měn se od července 2022 rovněž mění vyhláška o žádostech a oznámeních k výkonu činnosti podle zákona o platebním styku a vyhláška č. 7/2018 Sb. Poslední změny všech předpisů jsou vyznačeny tučným písmem, odkazy na související předpisy jsou plně citovány. podle stavu k 27. 6. 2022

Objev podobné jako ÚZ 1495 Platební styk (978-80-7488-535-8)

ÚZ 1495 Platební styk, oběh hotovosti, směnárny, finanční arbitr (Defekt)

Zásadní změny se dotkly zákona o platebním styku – 130 změn od 1. 7. 2022; dále se změnil zákon o finančním arbitrovi. V souvislosti se zpřísněním podmínek pro dynamickou směnu měn se od července 2022 rovněž mění vyhláška o žádostech a oznámeních k výkonu činnosti podle zákona o platebním styku a vyhláška č. 7/2018 Sb. Poslední změny všech předpisů jsou vyznačeny tučným písmem, odkazy na související předpisy jsou plně citovány.

Objev podobné jako ÚZ 1495 Platební styk, oběh hotovosti, směnárny, finanční arbitr (Defekt)

ÚZ 1517 Oceňování majetku, Cenové předpisy

Tato publikace obsahuje zákon o oceňování majetku a oceňovací vyhlášku, která se od 1. 1. 2023 mění a rozšiřuje. V publikaci také najdete aktuální znění zákona o cenách, nový cenový výměr k regulovaným cenám a další aktuální předpisy. V edici ÚZ dosud vyšly předpisy z oblasti oceňování pod č. 71, 106, 156, 169, 230, 293, 363, 416, 484, 596, 654, 711, 778, 815, 868, 931, 1004, 1043, 1108, 1167, 1247, 1328, 1398 a 1470. Toto č. 1517 se od č. 1470 liší v předpisech zvýrazněných v obsahu tučně. Do této publikace byly nově zařazeny i cenové předpisy, které v edici ÚZ naposledy vyšly pod číslem 1358. Kapitola I – OCEŇOVÁNÍ MAJETKU Zákon č. 151/1997 Sb., o oceňování majetku a o změně některých zákonů (zákon o oceňování majetku) Přehled oceňovací vyhlášky Vyhláška č. 441/2013 Sb., k provedení zákona o oceňování majetku (oceňovací vyhláška) Kapitola II – CENOVÉ PŘEDPISY Zákon č. 526/1990 Sb., o cenách Vyhláška č. 450/2009 Sb., kterou se provádí zákon č. 526/1990 Sb., o cenách, ve znění pozdějších předpisů Zákon č. 265/1991 Sb., o působnosti orgánů České republiky v oblasti cen Výměr MF č. 01/2023, kterým se vydává seznam zboží s regulovanými cenami

Objev podobné jako ÚZ 1517 Oceňování majetku, Cenové předpisy

Spisová služba - Tomáš Lechner, Miroslav Kunt

Praktická publikace přináší ve třetím vydání aktuální pohled na oblast spisové služby a evidence dokumentů všech forem včetně zásadních souvislostí od nástrojů e-governmentu až po problematiku využívání archiválií. Kniha podrobně rozebírá všechny změny, které byly provedeny v zákoně č. 499/2004 Sb., o archivnictví a spisové službě, a prováděcí vyhlášce č. 259/2012 Sb., o podrobnostech výkonu spisové služby. Publikace dále reflektuje rozvoj využívání elektronických nástrojů, elektronických dokumentů a elektronických zabezpečovacích prvků těchto dokumentů, a to nejen ve veřejné správě. Diskutovány jsou také metodické pokyny národního archivu, publikované v podobě informačních listů pro otázky elektronické spisové služby a dokumentů v digitální podobě.

Objev podobné jako Spisová služba - Tomáš Lechner, Miroslav Kunt

ÚZ 1517 Oceňování majetku (978-80-7488-557-0)

Kniha - 336 stran, česky, brožovaná bez přebalu lesklá Tato publikace obsahuje zákon o oceňování majetku a oceňovací vyhlášku, která se od 1. 1. 2023 mění a rozšiřuje. V publikaci také najdete aktuální znění zákona o cenách, nový cenový výměr k regulovaným cenám a další aktuální předpisy.

Objev podobné jako ÚZ 1517 Oceňování majetku (978-80-7488-557-0)

ÚZ 1470 Oceňování majetku, Cenové předpisy, 2022: podle stavu k 10. 1. 2022 (978-80-7488-509-9)

Kniha - 336 stran, česky, Brožovaná bez přebalu lesklá - 336 stran, česky, brožovaná bez přebalu lesklá Tato publikace obsahuje zákon o oceňování majetku a oceňovací vyhlášku, která se od 1. 1. 2022 podstatně mění a rozšiřuje. Do publikace byly nově zařazeny také cenové předpisy – zákon o cenách, cenový výměr k regulovaným cenám a další aktuální předpisy.

Objev podobné jako ÚZ 1470 Oceňování majetku, Cenové předpisy, 2022: podle stavu k 10. 1. 2022 (978-80-7488-509-9)

Finance v globální ekonomice I: Peníze a platební styk (978-80-247-3893-2)

Elektronická kniha - autor Josef Jílek, 664 stran Kniha představuje jedinečné komplexní dílo v oblasti peněz a platebního styku v České republice i ve světě. Jsou zde shrnuty rozsáhlé praktické zkušenosti autora z působení v centrální bance a ze stáží v zahraničních finančních institucích a na zahraničních univerzitách. Autor nejprve objasňuje tvorbu a zánik peněz v obchodních bankách. Následují části o likviditě a skutečné funkci rezervních požadavků a scholastice peněžní báze a peněžních multiplikátorů. Uvádí strukturu rozvah obchodních a centrálních bank, pojištění vkladů, družstevní bankovnictví, vysvětluje švýcarské a islámské bankovnictví a vývoj názorů na podstatu peněz. Část věnovaná platebnímu styku popisuje bankovní platby, platební systémy a praxi platebního styku v řadě významných zemí.

Objev podobné jako Finance v globální ekonomice I: Peníze a platební styk (978-80-247-3893-2)

Aktualizace I/3 2024

Nejvýznamnější navrhovanou změnou zákona o cenách je v tomto směru výrazné zúžení stávajícího rozsahu přenesené působnosti na úseku cen u obcí a krajů. Ačkoliv obecní a krajské úřady v současné době stejně jako Specializovaný finanční úřad disponují všeobecnou působností v oblasti výkonu cenových kontrol, reálně v rámci těchto kontrol s ohledem na složitost agendy a s tím spojenými zvýšenými personálními nároky na kontrolní pracovníky kontrolují pouze dodržování povinností týkajících se označování zboží cenou (§ 13 zákona o cenách) a v některých případech též dodržování povinností stanovených v § 11 v souvislosti s vedením cenové evidence u zboží prodávaného spotřebiteli. Změna zákona o cenách Změna zákona o rozpočtových pravidlech Zákon o daních z příjmů Zákon o spotřebních daních Zákon o účetnictví Zákon o platebním styku Zákon o archivnictví a spisové službě Zákon o pravidlech rozpočtové odpovědnosti

Objev podobné jako Aktualizace I/3 2024

Zákony III/2022 část B – Pojištění, sociální služby

Kniha - 576 stran, česky, brožovaná bez přebalu lesklá Zákony III B obsahují právní předpisy pro oblast sociálního zabezpečení, důchodového pojištění, nemocenského pojištění, zdravotního pojištění. Všechny právní předpisy obsahují novely zákonů schválených během roku 2021 k právnímu stavu 1. 1. 2022.

Objev podobné jako Zákony III/2022 část B – Pojištění, sociální služby

Zákony I B 2024 Účtovné zákony

Titul obsahuje úplné znenie zákona o účtovníctve a ďalšie súvisiace postupy a predpisy z oblasti účtovníctva pre účtovné jednotky účtujúce v sústave JÚ, PÚ, rozpočtové organizácie, neziskové organizácie, mikro, malé a veľké účtovné jednotky. Doplnený je o Zákon č. 145/1995 Z. z. o správnych poplatkoch, Zákon č. 283/2002 Z. z. o cestovných náhradách a Zákon č. 152/1994 Z. z. o sociálnom fonde po ostatných novelách.

Objev podobné jako Zákony I B 2024 Účtovné zákony

Zákony I-A/2023 - Daňové zákony (9771802826310)

Kniha - 576 stran, česky, brožovaná bez přebalu lesklá Zákony I A obsahují právní předpisy pro oblast daní, rozpočtových pravidel, evidence tržeb, finanční zprávy. Všechny právní předpisy obsahují novely zákonů schválených během roku 2022 k právnímu stavu 1. 1. 2023. V textu jsou tučným písmem zapracovány i změny zákona o DPH a ZDP k 1. 1. 2023 po změně novelou č. 366/2022 Sb. a č. 432/2022 Sb. Upozorňujeme Vás i na změnu zákona č. 16/1993 Sb. o silniční dani, která nabývá účinnosti dnem 1. ledna 2024. Zákon č. 112/2012 Sb. o evidenci tržeb a zákon č. 137/2020 Sb. o některých úpravách v oblasti evidence tržeb s vyhlášením nouzového stavu byli zákonem č. 458/2022 Sb. zrušeny k 1. lednu 2023.

Objev podobné jako Zákony I-A/2023 - Daňové zákony (9771802826310)

Zákony I/2022 část A – Daňové zákony

Kniha - 576 stran, česky, brožovaná bez přebalu lesklá Zákony I A obsahují právní předpisy pro oblast daní, rozpočtových pravidel, evidence tržeb, finanční zprávy. Všechny právní předpisy obsahují novely zákonů schválených během roku 2021 k právnímu stavu 1. 1. 2022.

Objev podobné jako Zákony I/2022 část A – Daňové zákony

Spisová služba: 3. aktualizované vydání (978-80-7502-616-3)

Kniha - autor Miroslav Kunt; Tomáš Lechner, 412 stran, česky, brožovaná bez přebalu lesklá Praktická publikace přináší ve třetím vydání aktuální pohled na oblast spisové služby a evidence dokumentů všech forem včetně zásadních souvislostí od nástrojů e-governmentu až po problematiku využívání archiválií. Kniha podrobně rozebírá všechny změny, které byly provedeny v zákoně č. 499/2004 Sb., o archivnictví a spisové službě, a zohledňuje změny v prováděcí vyhlášce č. 259/2012 Sb., o podrobnostech výkonu spisové služby. Publikace dále reflektuje rozvoj využívání elektronických nástrojů, elektronických dokumentů a elektronických zabezpečovacích prvků těchto dokumentů, a to nejen ve veřejné správě. Diskutovány jsou také metodické pokyny národního archivu, publikované v podobě informačních listů pro otázky elektronické spisové služby a dokumentů v digitální podobě.

Objev podobné jako Spisová služba: 3. aktualizované vydání (978-80-7502-616-3)

Aktualizácia II/2 2024 Zákon o verejnom obstarávaní Zákon o cenách

Od 1. apríla 2024 budú musieť všetky verejné obstarávania, okrem tých s veľmi nízkou hodnotou, viesť iba odborní garanti, ktorí zložili skúšku a sú registrovaní na Úrade pre verejné obstarávanie. Skúšky budú povinné pre každého, či už absolventa základnej školy, vysokoškolského profesora práva alebo advokáta zapísaného v advokátskej komore. Odborní garanti budú zodpovední za nezrovnalosti vo verejných obstarávaniach a budú čeliť prísnym sankciám, ak sa zistí, že verejné obstarávania pod ich dohľadom sú v rozpore so zákonom. Titul obsahuje úplné znenia zákonov po ostatných novelách Zákon č. 343/2015 Z. z. o verejnom obstarávaní – po novele zákonom č. 32/2024 Z. z. (prvá novela) a po novele zákonom č. 40/2024 Z. z. (druhá novela) – Zákony II A Zákon č. 18/1996 Z. z. o cenách – po novele zákonom č. 33/2024 Z. z. (prvá novela) – Zákony II A UPOZORNENIE NA ZMENU! Zákon č. 162/2015 Z. z. Správny súdny poriadok – po novele zákonom č. 40/2024 Z. z. (prvá novela) – Zákony II B Zákon č. 382/2000 Z. z. o sudcoch a prísediacich – po novele zákonom č. 40/2024 Z. z. (prvá novela) – Zákony II A

Objev podobné jako Aktualizácia II/2 2024 Zákon o verejnom obstarávaní Zákon o cenách

Zákony I-A/2022 – daňové zákony (978-80-8162-218-2)

Kniha - 1008 stran, slovensky, brožovaná bez přebalu lesklá Titul obsahuje úplné znenie zákonov z oblasti správy daní, dane z príjmov, DPH, miestnych a spotrebných daní po novelách k 1. 1. 2022. Nový ročník je doplnený o Zákon č. 442/2012 Z. z. o medzinárodnej spolupráci pri správe daní...

Objev podobné jako Zákony I-A/2022 – daňové zákony (978-80-8162-218-2)

Zákon o cenách. Komentář (978-80-7676-199-5)

Elektronická kniha - autor autorů kolektiv a Více autorů, 100 stran, česky Jako první na trhu Vám přinášíme ucelený okomentovaný zákon č. 526/1990 Sb. o cenách. Komentář zpracovali přední autoři z řad Ministerstva financí a je skvělou pomůckou pro orientaci v dané problematice. Zákonem došlo k liberalizaci cen spočívající v opuštění modelu centrálně-byrokraticky určovaných cen jednotných na celém území státu a v přechodu k cenám smluvním, vznikajícím výlučně na základě dohody prodávajícího a kupujícího. Zákon o cenách sice i nadále umožňuje příslušným orgánům veřejné moci regulovat cenu určitých výrobků, výkonů, prací a služeb („zboží“), ovšem pouze ve vymezených případech a za splnění zákonem stanovených podmínek. Důležitou roli hraje zákon o cenách i z hlediska právního zakotvení tzv. nepřímé regulace cen, když zakazuje zneužití výhodnějšího hospodářského postavení prodávajícího nebo kupujícího k tomu, aby vyžádal vyšší (nebo kupující nižší) cenu než cenu...

Objev podobné jako Zákon o cenách. Komentář (978-80-7676-199-5)

Zákon o cenách Komentář (978-80-7676-199-5)

Kniha - autor Tomáš Naiser; Marie Janečková; Diana Svobodová, 100 stran, česky, brožovaná bez přebalu lesklá Jako první na trhu Vám přinášíme ucelený okomentovaný zákon č. 526/1990 Sb. o cenách. Komentář zpracovali přední autoři z řad Ministerstva financí a je skvělou pomůckou pro orientaci v dané problematice. Zákonem došlo k liberalizaci cen spočívající v opuštění modelu centrálně-byrokraticky určovaných cen jednotných na celém území státu a v přechodu k cenám smluvním, vznikajícím výlučně na základě dohody prodávajícího a kupujícího. Zákon o cenách sice i nadále umožňuje příslušným orgánům veřejné moci regulovat cenu určitých výrobků, výkonů, prací a služeb („zboží“), ovšem pouze ve vymezených případech a za splnění zákonem stanovených podmínek. Důležitou roli hraje zákon o cenách i z hlediska právního zakotvení tzv. nepřímé regulace cen, když zakazuje zneužití výhodnějšího hospodářského postavení prodávajícího nebo kupujícího k tomu, aby vyžádal vyšší...

Objev podobné jako Zákon o cenách Komentář (978-80-7676-199-5)

Aktualizácia II/6 2022 – Sloboda informácií, Zákon o cenách (9771335612985)

Kniha - 96 stran, slovensky, brožovaná bez přebalu lesklá K najzásadnejším zmenám, ktoré smernica v zákone o slobode informácii prináša, patria: 1 .rozšírenie personálnej pôsobnosti na tzv. verejné podniky, 2. rozšírenie vecnej pôsobnosti na „osobitné“ kategórie informácií napríklad na informácie s vysokou hodnotou (tzv. high-value datasets alebo datasety s vysokým potenciálom na opakované použitie), ktorých zoznam zadefinuje Európska komisia vykonávacím aktom, ďalej výskumné údaje ako špecifickú kategóriu informácií vznikajúcich v rámci vedeckého výskumu financovaného z verejných zdrojov (napr. štatistiky, výsledky meraní; nie však vedecké články/publikácie, ktoré naďalej zostávajú vylúčené z pôsobnosti smernice), dynamické údaje (napr. satelitné, meteorologické, dopravné a i.), ktoré majú byť sprístupňované prostredníctvom aplikačného programovacieho rozhrania (API), 3. bezplatné sprístupňovanie informácií na účely opakovaného použitia (s výnimkou tzv....

Objev podobné jako Aktualizácia II/6 2022 – Sloboda informácií, Zákon o cenách (9771335612985)

Specifika účetnictví a oceňování v zemědělství (978-80-7552-907-7)

Kniha - autor Dana Dvořáková, 148 stran, česky, brožovaná bez přebalu lesklá Stěžejní část publikace je věnována účetnictví v zemědělství dle českých účetních předpisů. V této části publikace jsou analyzovány především jednotlivé přístupy k ocenění biologických aktiv a možnosti jejich účetního zachycení. Prvořadá pozornost je věnována způsobům kalkulace vlastních nákladů ve sdružené výrobě rostlinného i živočišného charakteru (která je v zemědělství velmi častá) a jejich kritickému zhodnocení. Kalkulace vlastních nákladů ve sdružené výrobě je stále otevřeným problémem účetní teorie i praxe. V návaznosti na ocenění biologických aktiv následuje výklad jejich účetního zobrazení v členění na zobrazení živočišné a rostlinné výroby v dlouhodobých a oběžných aktivech a kritická analýza variantních přístupů k účetnímu zobrazení, včetně doporučení pro účetní praxi a ilustračních příkladů. Závěr výkladu každé části je věnován požadavkům českých předpisů na vykazované...

Objev podobné jako Specifika účetnictví a oceňování v zemědělství (978-80-7552-907-7)

MPM Klasik I B W01M.11149.B (352235)

Pánské hodinky - analogové, strojek: Quartz, průměr ciferníku: 42 mm, vodotěsnost 50 m (5 ATM), sklíčko: minerální MPM Klasik I B W01M.11149.B jsou zajímavé pánské hodinky vhodné pro všechny, kteří chtějí efektivně organizovat svůj čas a mají styl. Tvoří je o průměru 42 mm. Osvědčená technologie Quartz bude vždy zárukou vysoké životnosti baterie a přesnosti měření. Řemínek tvoří nerezová ocel, náramku dodává zajímavý vzhled, nikoli však na úkor funkčnosti a komfortu. Hodinky MPM Quality v.o.s. přežijí vodu při sprchování nebo mytí rukou, při potápění ale mohou být poškozeny. Stupeň krytí je pak stanoven na úroveň 50 m (5 ATM). Nejpodstatnější rysy pánských hodinek MPM Klasik I B W01M.11149.B Strojek s Quartz technologií běží na baterii s dlouhou výdrží Pro řemínek byl zvolen materiál: nerezová ocel Stupeň vodotěsnosti hodinek MPM Quality v.o.s.: 50 m (5 ATM) Zbarvení ciferníku: perleťová Barva řemínku: stříbrná Pánské hodinky jsou řízeny strojkem quartz

Objev podobné jako MPM Klasik I B W01M.11149.B (352235)

Celní zákon: Praktický komentář (978-80-7676-051-6)

Kniha - autor Pavel Polák; Filip Hájek; Ladislav Hrbek, 288 stran, česky, pevná bez přebalu lesklá Praktický komentář nabízí první ucelený výklad k zákonu č. 242/2016 Sb., který je zpracován kolektivem autorů s mnohaletou praxí v oboru celního a daňového práva. Celní zákon upravuje řadu různorodých institutů, mnohdy se však jedná o úpravu dílčí, kterou je třeba chápat v kontextu dalších norem obsažených v příslušných tuzemských i unijních předpisech. Praktický komentář pomáhá k orientaci v dané oblasti, srozumitelně vysvětluje jednotlivé instituty celního zákona a dává návod, jaké další předpisy aplikovat. Publikace cílí primárně na odbornou veřejnost představovanou celními deklaranty, dovozci a vývozci či pracovníky Celní správy České republiky. Komentář je rovněž využitelný pro akademické pracovníky a studenty zejména právních a ekonomických oborů, kterým může pomoci k pochopení souvislostí a vztahů v rámci celního práva. Nabízí však hlubší vhled i...

Objev podobné jako Celní zákon: Praktický komentář (978-80-7676-051-6)

Celní zákon. Praktický komentář (978-80-7676-051-6)

Elektronická kniha - autor autorů kolektiv a Více autorů, 288 stran, česky Praktický komentář nabízí první ucelený výklad k zákonu č. 242/2016 Sb., který je zpracován kolektivem autorů s mnohaletou praxí v oboru celního a daňového práva. Celní zákon upravuje řadu různorodých institutů, mnohdy se však jedná o úpravu dílčí, kterou je třeba chápat v kontextu dalších norem obsažených v příslušných tuzemských i unijních předpisech. Praktický komentář pomáhá k orientaci v dané oblasti, srozumitelně vysvětluje jednotlivé instituty celního zákona a dává návod, jaké další předpisy aplikovat. Publikace cílí primárně na odbornou veřejnost představovanou celními deklaranty, dovozci a vývozci či pracovníky Celní správy České republiky. Komentář je rovněž využitelný pro akademické pracovníky a studenty zejména právních a ekonomických oborů, kterým může pomoci k pochopení souvislostí a vztahů v rámci celního práva. Nabízí však hlubší vhled...

Objev podobné jako Celní zákon. Praktický komentář (978-80-7676-051-6)

Zatřiďování majetku a služeb (978-80-271-0406-2)

Elektronická kniha - autor Jiří Dušek, 264 stran Tápete někdy, kam zatřídit konkrétní typ majetku pro daňové i účetní odpisování? Někdy se velmi špatně jednotlivé majetky rozlišují. Vychází však pomůcka právě pro vás. Všechny potřebné informace naleznete v jedné tabulce.

Objev podobné jako Zatřiďování majetku a služeb (978-80-271-0406-2)

MPM Quality Nástěnné hodiny Simplicity I - B E01.4155.40

Objev podobné jako MPM Quality Nástěnné hodiny Simplicity I - B E01.4155.40

TEXIM Set zahradního nábytku VITA I. B (8592301022734)

Zahradní nábytek - sestava, šedá barva, 2 židle, stůl čtverec, rozměr 50 cm × 50 cm × 75 cm Chcete si užít letní sezonu a relaxovat na zahradě? Zahradní nábytek Texim zahradní nábytek přijde vhod nejen za letních večerů. Deska stolu z tohoto setu dostala tvar čtverce o rozměrech 50 × 50 cm. Výška stolu je 75 cm. Základní přednosti zahradního nábytku TEXIM Set zahradního nábytku VITA I. B Stůl má výšku 75 cm Deska stolu má praktický tvar čtverce Stůl v setu TEXIM Set zahradního nábytku VITA I. B vám poskytne plochu desky 50 × 50 cm Počet židlí v sadě: 2

Objev podobné jako TEXIM Set zahradního nábytku VITA I. B (8592301022734)

Účetnictví podnikatelů 2020 (978-80-7598-593-4)

Kniha - autor Jiří Strouhal; Ivan Brychta; Miroslav Bulla, 556 stran, česky, brožovaná bez přebalu lesklá MERITUM Účetnictví podnikatelů 2020 je praktická každodenní pomůcka pro účetní a pro všechny, kteří se chtějí v oblasti účetnictví orientovat. Publikace je zpracována jednoduše, přehledně a je doplněna četnými názornými příklady pro snadné pochopení problematiky. Obsahuje všechny důležité informace nezbytné pro správné vedení účetnictví. Ze změn pro rok 2020 vybíráme: • nové pojetí leasingu z hlediska zákona o DPH, • novinky v zákoně o rezervách, • účtování a oceňování kryptoměn. Publikace je rozdělena do 24 dílů (úvod do účetnictví, občanský zákoník a jeho dopady do účetnictví, dlouhodobý majetek, zásoby, pokladna, účetní operace ve vztahu k bance, účetní operace vyjádřené v cizí měně, pohledávky, dluhy, oceňování, opravné položky, časové rozlišení, cenné papíry, podíly a deriváty, zúčtování se zaměstnanci, daně a dotace, leasing, základní...

Objev podobné jako Účetnictví podnikatelů 2020 (978-80-7598-593-4)

Podvojné účetnictví a účetní závěrka 2023: Průvodce podvojným účetnictvím k 1. 1. 2023 (978-80-7554-379-0)

Kniha - autor Petr Ryneš, 1200 stran, česky, brožovaná bez přebalu lesklá Již 23. vydání této jedinečné a pro každého účetního nezbytné publikace se zabývá problematikou vedení podvojného účetnictví pro podnikatele v roce 2023 a sestavováním účetní závěrky za rok 2022 a předkládá rovněž přehled případných změn v účetnictví od 1. 1. 2023 ve všech právních a daňových souvislostech. V přílohové části publikace jsou obsaženy kompletní účetní a nejdůležitější daňové předpisy ve znění platném od 1. 1. 2023. Podrobněji k obsahu publikace Autor se v této publikaci systematicky věnuje všem významným oblastem vedení podvojného účetnictví podnikatelů s vysvětlením vazeb na zákon o účetnictví, vyhlášku a ČÚS. Podrobně jsou okomentovány jednak změny, ke kterým došlo v posledních letech, a jednak změny připravované od 1. 1. 2023. Výklad je věnován např. vymezení kategorií účetních jednotek (mikro, malé, střední a velké) a stanovení jejich účetních povinností, pokud...

Objev podobné jako Podvojné účetnictví a účetní závěrka 2023: Průvodce podvojným účetnictvím k 1. 1. 2023 (978-80-7554-379-0)

Účetnictví podle mezinárodních standardů účetního výkaznictví 2013 (978-80-247-4710-1)

Elektronická kniha - autor Josef Jílek, Jitka Svobodová, 448 stran Praktická publikace o účetnictví se věnuje hlavním otázkám účtování a vykazování podle Mezinárodních standardů účetního výkaznictví. První kapitola pojednává o vývoji IFRS. Zvláštní pozornost je zaměřena na trendy v oblasti účetnictví finančních nástrojů včetně paralelního vývoje US GAAP v této oblasti. Uvedeny jsou také hlavní odlišnosti IFRS upravené právem Evropské unie a některé návrhy na změny IFRS v nejbližším období. Následující dvě kapitoly shrnují jednotlivé standardy a interpretace. Poslední kapitola obsahuje příklady aplikace IFRS včetně výpočtů, například reálných hodnot a účetních souvztažností.

Objev podobné jako Účetnictví podle mezinárodních standardů účetního výkaznictví 2013 (978-80-247-4710-1)

Účetnictví podle mezinárodních standardů účetního výkaznictví 2012 (978-80-247-4255-7)

Elektronická kniha - autor Josef Jílek, Jitka Svobodová, 448 stran Praktická publikace o účetnictví se věnuje hlavním otázkám účtování a vykazování podle Mezinárodních standardů účetního výkaznictví. První kapitola pojednává o vývoji IFRS. Zvláštní pozornost je zaměřena na trendy v oblasti účetnictví finančních nástrojů včetně paralelního vývoje US GAAP v této oblasti. Uvedeny jsou také hlavní odlišnosti IFRS upravené právem Evropské unie a některé návrhy na změny IFRS v nejbližším období. Následující dvě kapitoly shrnují jednotlivé standardy a interpretace. Poslední kapitola obsahuje příklady aplikace IFRS včetně výpočtů, například reálných hodnot a účetních souvztažností.

Objev podobné jako Účetnictví podle mezinárodních standardů účetního výkaznictví 2012 (978-80-247-4255-7)

Poradce 10/2022 – Zákon o účetnictví s komentářem (9771211243302)

Kniha - 232 stran, česky, brožovaná bez přebalu lesklá Účetní jednotky, které vedou účetnictví v plném rozsahu, nebo ve zjednodušeném rozsahu, účtují podvojnými zápisy o stavu a pohybu majetku a jiných aktiv, závazků včetně dluhů a jiných pasiv, dále o nákladech a výnosech a o výsledku hospodaření. Tyto jednotky účtují podvojnými zápisy o skutečnostech, které jsou předmětem účetnictví, do období, s nímž tyto skutečnosti časově a věcně souvisí. Není?li možno tuto zásadu dodržet, mohou účtovat i v účetním období, v němž zjistily uvedené skutečnosti. U jednoduchého účetnictví jsou předmětem účetnictví výdaje a příjmy, majetek a závazky. Skutečnosti, které jsou předmětem účetnictví se musí zachycovat účetními doklady. Dále účetní případy se zaznamenávají v účetních knihách. Na konci roka jste povinni inventarizovat majetek a zpracovat účetní závěrku. Účetní jednotky mohou pověřit vedením svého účetnictví i jinou právnickou nebo fyzickou osobu. No pozor tímto...

Objev podobné jako Poradce 10/2022 – Zákon o účetnictví s komentářem (9771211243302)

Zákon o státní službě. Komentář - Jan Pichrt

Právní stav komentáře je k 1. 4. 2020. Na knižní trh přichází 2. vydání komentáře, který již při první edici před 5 lety prokázal, že jeho autoři rozhodně nechtějí s výkladem „končit tam, kde začíná problém“. Osobní zkušenosti mnohých členů autorského kolektivu s aplikací zákona o státní službě (č. 234/2014 Sb.) „v terénu“ vedou k novým cenným postřehům a závěrům, prokazujícím neměnnost kriticko-analytického přístupu autorského kolektivu. Aktuální, druhé vydání komentáře, reaguje po pěti letech od prvního vydání na všechny doposud přijaté novelizace a prováděcí předpisy. Komentována jsou i významná přechodná ustanovení. Pro výklad jsou zapracovány služební předpisy náměstka ministra vnitra pro státní službu, metodické pokyny náměstka ministra vnitra pro státní službu, závěry poradního sboru náměstka ministra vnitra pro státní službu k zákonu o státní službě. Vybrané dokumenty jsou rovněž přílohou komentáře, stejně jako Kolektivní dohoda vyššího stupně a seznam standardizovaných zkoušek. Autorský kolektiv tvoří tým odborníků na pracovní právo i na právo správní, kolektiv početný, z pohledu profesní specializace pestrý a z pohledu generačních zkušeností vyrovnaný; složený z „teoretiků i praktiků“, z učitelů vysokých škol i právníků z neakademické sféry, ze špičkových odborníků z ministerstev a dalších správních úřadů, zkušených advokátů, rozhodců i specialistů na personální práci.

Objev podobné jako Zákon o státní službě. Komentář - Jan Pichrt

meritum Účetnictví podnikatelů 2022 (978-80-7676-351-7)

Kniha - autor Ivan Brychta; Miroslav Bulla; Tereza Krupová, 560 stran, česky, brožovaná bez přebalu lesklá Publikace meritum Účetnictví podnikatelů 2022 je praktická každodenní pomůcka pro účetní a pro všechny, kteří se chtějí v oblasti účetnictví orientovat. Publikace je zpracována jednoduše, přehledně a je doplněna četnými názornými příklady pro snadné pochopení problematiky. Obsahuje všechny důležité informace nezbytné pro správné vedení účetnictví. Ze změn pro rok 2022 vybíráme: zpětné uplatnění daňové ztráty, změny související s vypočtením mzdy ze závislé činnosti, intepretaci NÚR I-45 Znehodnocení stálých hmotných a nehmotných aktiv – testování a vykazování. Publikace je rozdělena do 24 dílů (úvod do účetnictví, občanský zákoník a jeho dopady do účetnictví, dlouhodobý majetek, zásoby, pokladna, účetní operace ve vztahu k bance, účetní operace vyjádřené v cizí měně, pohledávky, dluhy, oceňování, opravné položky, časové rozlišení, cenné...

Objev podobné jako meritum Účetnictví podnikatelů 2022 (978-80-7676-351-7)

Účetnictví podnikatelů 2021 (978-80-7676-040-0)

Kniha - česky MERITUM Účetnictví podnikatelů 2021 je praktická každodenní pomůcka pro účetní a pro všechny, kteří se chtějí v oblasti účetnictví orientovat. Publikace je zpracována jednoduše, přehledně a je doplněna četnými názornými příklady pro snadné pochopení problematiky. Obsahuje všechny důležité informace nezbytné pro správné vedení účetnictví. Ze změn pro rok 2021 vybíráme: • zpětné uplatnění daňové ztráty, • změny související s vypočtením mzdy ze závislé činnosti, • působnost nově přijatých interpretací NÚR I-40, I-41, I-42 a I-43. Publikace je rozdělena do 24 dílů (úvod do účetnictví, občanský zákoník a jeho dopady do účetnictví, dlouhodobý majetek, zásoby, pokladna, účetní operace ve vztahu k bance, účetní operace vyjádřené v cizí měně, pohledávky, dluhy, oceňování, opravné položky, časové rozlišení, cenné papíry, podíly a deriváty, zúčtování se zaměstnanci, daně a dotace, leasing, základní kapitál, fondy, rezervy, odložená daňová povinnost,...

Objev podobné jako Účetnictví podnikatelů 2021 (978-80-7676-040-0)

meritum Účetnictví podnikatelů 2022 (978-80-7676-351-7)

Elektronická kniha - autor autorů kolektiv a Více autorů, 560 stran, česky Publikace meritum Účetnictví podnikatelů 2022 je praktická každodenní pomůcka pro účetní a pro všechny, kteří se chtějí v oblasti účetnictví orientovat. Publikace je zpracována jednoduše, přehledně a je doplněna četnými názornými příklady pro snadné pochopení problematiky. Obsahuje všechny důležité informace nezbytné pro správné vedení účetnictví. Ze změn pro rok 2022 vybíráme: zpětné uplatnění daňové ztráty, změny související s vypočtením mzdy ze závislé činnosti, intepretaci NÚR I-45 Znehodnocení stálých hmotných a nehmotných aktiv – testování a vykazování. Publikace je rozdělena do 24 dílů (úvod do účetnictví, občanský zákoník a jeho dopady do účetnictví, dlouhodobý majetek, zásoby, pokladna, účetní operace ve vztahu k bance, účetní operace vyjádřené v cizí měně, pohledávky, dluhy, oceňování, opravné položky, časové rozlišení, cenné papíry, podíly a deriváty,...

Objev podobné jako meritum Účetnictví podnikatelů 2022 (978-80-7676-351-7)

meritum Účetnictví podnikatelů 2023 (978-80-7676-641-9)

Kniha - autor Ivan Brychta; Miroslav Bulla; Ivana Kuchařová, 540 stran, česky, brožovaná bez přebalu lesklá Publikace meritum Účetnictví podnikatelů 2023 je praktická každodenní pomůcka pro účetní a pro všechny, kteří se chtějí v oblasti účetnictví orientovat. Publikace je zpracována jednoduše, přehledně a je doplněna četnými názornými příklady pro snadné pochopení problematiky. Obsahuje všechny důležité informace nezbytné pro správné vedení účetnictví. Ze změn pro rok 2023 vybíráme: zavedení daně z neočekávaných zisků, nezaplacené náklady příštích období, úpravy silniční daně, vyúčtování nároku na cestovní náhradu. Publikace je rozdělena do 23 dílů (úvod do účetnictví, dlouhodobý majetek, zásoby, pokladna, účetní operace ve vztahu k bance, účetní operace vyjádřené v cizí měně, pohledávky, dluhy, oceňování, opravné položky, časové rozlišení, cenné papíry, podíly a deriváty, zúčtování se zaměstnanci, daně a dotace, leasing, základní...

Objev podobné jako meritum Účetnictví podnikatelů 2023 (978-80-7676-641-9)

Zákon o účetnictví (978-80-247-5804-6)

Elektronická kniha - autor Jana Pilátová, 96 stran V publikaci naleznete úplné znění zákona účinné od 1. 1. 2016, doplněné úvodním komentářem prezidentky Svazu účetních ČR a členky Národní účetní rady, Jany Pilátové. Výklad je zaměřen zejména na nově platná ustanovení zákona.

Objev podobné jako Zákon o účetnictví (978-80-247-5804-6)

Podívejte se také

- Možnost ostrova (978-80-207-2025-2)

- O nepotřebných věcech / Pohádky i pro Světlušku

- O psech, zlodějích, strážníkovi i jiná vyprávění

- První dotek - Styk s nekonečnem (978-80-7281-548-7)

- Aktualizace I/3 2022 – o daních z příjmů, o dani silniční (9771335151200)

- Spoza pera: o mne i o vás (978-80-8241-016-0)

- lagen damska hneda kozena penezenka c w 2025

- Bradas kapková hadice Aqua-Drop 25m (WAD1/2025)

- Hra o trůny I - V za výhodnou cenu

- Aktualizace I/6 2022 – o spotřebních daních (9771802837170)

- Pověsti o Bílé paní I – Perchta z Rožmberka ()

- Oheň a krev I. ()

- ÚZ 1517 Oceňování majetku (978-80-7488-557-0)

- 1000 riešení 1-2/2022 – Tvorba a použitie rezerv, technické zhodnotenie majetku: Stravovanie zamest (9771335415159)

- FOLIATEC - ve spreji - neonová červená 2x 400 ml (2025)

- Nanlite Halo 18 LED kruhové světlo (12-2025-JSG)

- Aktualizace I/2 2022 – Zákon o platebním styku (9771335151194)

- Boj o Domhan I. (999-00-016-7138-9)

- Eseje a studie o literatuře a kultuře I: Dílo Jiřího Gruši svazek II (978-80-7485-042-4)

- zakon zrcadleni prakticky radce na ceste ke svobode 978 80 7336 911 8

- TPMS CUB OPEL Vivaro B X82/83 03/2014 - 03/2019 [A (OP-6)/O] (3891S720)

- Nadnárodné systémy ochrany ľudských práv: III. zväzok Ochrana súkromia a majetku (978-80-571-0356-1)