Kde se rozmanitost setkává s hodnotou - Katalo.cz

Finanční účetnictví podnikatelských subjektů 2024 - Pavel Štohl

Učebnice je určena především pro studenty středních škol s ekonomickým zaměřením. Způsobem zpracování navazuje na učebnici Základy účetnictví a daňová evidence, tzn. učebnice je plnobarevná s celou řadou fotografií dokumentující jednotlivé příklady.Obsah učebnice je obdobný jako v Učebnici účetnictví 2. díl (pro střední školy a veřejnost). Na rozdíl od této učebnice je zde jednak zařazeno větší množství konkrétních příkladů pro lepší pochopení situace a jednak některé složitější části vypuštěny nebo alespoň omezeny. Například výrazně zjednodušena je část týkající se cenných papírů, kapitálových účtů, rezerv apod.

Podívejte se také kniha ucetnictvi

Učebnice Účetnictví III. díl 2024 - Pavel Štohl

Učebnice je určena především pro studenty čtvrtého ročníku obchodních akademií a středních odborných škol s výukou účetnictví.Úvodní část je věnována účetní uzávěrce a závěrce. Obsahuje účetní případy předcházející uzavření účetních knih (inventarizace, uzávěrkové operace, kontrolní vazby mezi jednotlivými účty), sestavování účetních výkazů včetně přehledu o peněžních tocích. Důraz je kladen také na to, aby studenti porozuměli informacím uvedeným v účetních výkazech, tj. uměli je správně vyhodnotit.Další část je věnována účtování v jednotlivých právních formách, tj. podnikající fyzické osoby, obchodních společností apod. Na závěr učebnice je zařazena kapitola týkající se základů manažerského účetnictví.

Podívejte se také HEPA filtr HF10 (2024)

Sbírka příkladů k učebnici účetnictví II. díl 2024 - Pavel Štohl

Sbírka je zpracována jako pracovní sešit k Učebnici účetnictví 2. díl a dále k vybraným kapitolám Učebnice účetnictví 3. díl. Úlohy obsahují účetní případy z běžné praxe účetního pracovníka a slouží k procvičení probraného učiva. Řešení úloh lze vypracovávat přímo do učebnice.Ve sbírce jsou uvedeny také příklady na zpracování dokladů pomocí účetního softwaru a dále úlohy, kde procvičování je řešeno zábavnou formou.

Podívejte se také pavel kohout

Podívejte se také

- Od subjektu k projektu (978-80-907627-1-8)

- Vacs Kärcher 2024 PT (8596419011864)

- Jehly Singer 2024/80 - dvojjehla (126367)

- Pavel Haas Quartet, Giltburg Boris, Nikl Pavel: Kvintety - CD (SU4195-2)

- cascha hh 2024 premium mahogany soprano ukulele

- FOLIATEC - ve spreji - neonová červená 400 ml (2024)

- Šporcl Pavel: Paganiniana - CD (8820069)

- Válka je mým osudem (978-80-766-2024-7)

- Ahome Plecháček se jménem Pavel (23215)

- cesi 1948 kosatik pavel osoha karel

- bez pravdy neni nadeje pavel boubelik

- Čadek Pavel: 20-30 - CD (8590233052218)

- Outdoorový průvodce - Šumava a okolí (978-80-247-2024-1)

- Sv. Otec Jan Pavel II. u nás

- V první linii: Armádní generál Petr Pavel ()

- Pavel z Tarsu a jeho svět (9788024623665)

- Ota Pavel (978-80-275-0176-2)

- Pavel: Kapela (978-80-000-5507-7)

- Novák Pavel: Originální nahrávky - CD (80186-2)

- Plané rostliny: a jejich zapomenutý význam (978-80-271-2024-6)

Finanční účetnictví podnikatelských subjektů 2025 - Pavel Štohl

Učebnice je určena především pro studenty středních škol s ekonomickým zaměřením. Způsobem zpracování navazuje na učebnici Základy účetnictví a daňová evidence, tzn. učebnice je plnobarevná s celou řadou fotografií dokumentující jednotlivé příklady.Obsah učebnice je obdobný jako v Učebnici účetnictví 2. díl (pro střední školy a veřejnost). Na rozdíl od této učebnice je zde jednak zařazeno větší množství konkrétních příkladů pro lepší pochopení situace a jednak některé složitější části vypuštěny nebo alespoň omezeny. Například výrazně zjednodušena je část týkající se cenných papírů, kapitálových účtů, rezerv apod.U vybraných kapitol jsou QR kódy s odkazem na videa z cyklu „Podnikáme s Pavlem a Veronikou“.

Objev podobné jako Finanční účetnictví podnikatelských subjektů 2025 - Pavel Štohl

Finanční účetnictví podnikatelských subjektů 2023 - Pavel Štohl

Učebnice je určena především pro studenty středních škol s ekonomickým zaměřením. Způsobem zpracování navazuje na učebnici Základy účetnictví a daňová evidence, tzn. učebnice je plnobarevná s celou řadou fotografií dokumentující jednotlivé příklady.*****Obsah učebnice je obdobný jako v Učebnici účetnictví 2. díl (pro střední školy a veřejnost). Na rozdíl od této učebnice je zde jednak zařazeno větší množství konkrétních příkladů pro lepší pochopení situace a jednak některé složitější části vypuštěny nebo alespoň omezeny. Například výrazně zjednodušena je část týkající se cenných papírů, kapitálových účtů, rezerv apod.*****U vybraných kapitol jsou QR kódy s odkazem na videa z cyklu „Podnikáme s Pavlem a Veronikou“.

Objev podobné jako Finanční účetnictví podnikatelských subjektů 2023 - Pavel Štohl

Účetnictví pro úplné začátečníky 2024 - Pavel Novotný

Tato publikace je komplexním průvodcem účetnictvím. Její text plně odpovídá platným účetním předpisům, používaným účetním postupům a metodám. Po seznámení s úplnými základy účetnictví a jeho odbornými názvy získáte potřebnou orientaci v problematice účetnictví. Základy metodických postupů a účetní terminologie vám umožní postupně zvládnout konkrétní účetní operace a porozumět jednotlivým hospodářským jevům. Účetní případy jsou řazeny od jednoduchých po složitější. Studium od úplných začátků je založeno na srozumitelně a logicky uspořádaném textu. Text je doplněn názornými schématy účtování, čímž je probíraná látka lépe a snadněji pochopena. Součástí teorie je velké množství řešených příkladů z každodenní praxe. Publikace se může stát užitečnou pomůckou a průvodcem úplných začátečníků, absolventů rekvalifikačních kurzů, ale též účetních pracovníků pro zopakování účetních souvislostí. Pevně věřím, že se kniha stane užitečným zdrojem poznání účetnictví.

Objev podobné jako Účetnictví pro úplné začátečníky 2024 - Pavel Novotný

Účetní souvztažnosti podnikatelských subjektů (978-80-7676-281-7)

Kniha - autor jiří Strouhal , 276 stran, česky, brožovaná bez přebalu lesklá Publikace reflektuje změny v účetní legislativě platné od 1. 1. 2022 a zaobírá se účetními souvztažnostmi všech syntetických účtů. Souvztažnosti jsou bohatě doplněny praktickými příklady. Veškeré syntetické účty jsou vždy zobrazeny v konkrétních účetních výkazech, jichž se týkají (rozvaha, výkaz zisku a ztráty v druhovém členění). Součástí publikace je rovněž praktický příklad zaměřený na sestavení účetní závěrky v plném rozsahu (rozvaha, výkaz zisku a ztráty v druhovém členění, příloha, přehled o peněžních tocích, přehled o změnách ve vlastním kapitálu).

Objev podobné jako Účetní souvztažnosti podnikatelských subjektů (978-80-7676-281-7)

Účetní souvztažnosti podnikatelských subjektů (978-80-7598-642-9)

Kniha - autor jiří Strouhal , 280 stran, česky, brožovaná bez přebalu lesklá Publikace reflektuje změny v účetní legislativě platné od 1. 1. 2020 a zaobírá se účetními souvztažnostmi všech syntetických účtů. Souvztažnosti jsou bohatě doplněny praktickými příklady. Veškeré syntetické účty jsou vždy zobrazeny v konkrétních účetních výkazech, jichž se týkají (rozvaha, výkaz zisku a ztráty v druhovém členění). Součástí publikace je rovněž praktický příklad zaměřený na sestavení účetní závěrky v plném rozsahu (rozvaha, výkaz zisku a ztráty v druhovém členění, příloha, přehled o peněžních tocích, přehled o změnách ve vlastním kapitálu).

Objev podobné jako Účetní souvztažnosti podnikatelských subjektů (978-80-7598-642-9)

Účetní souvztažnosti podnikatelských subjektů - 3. vydání (978-80-759-8642-9)

Elektronická kniha - autor Jiří Strouhal, 280 stran, česky Publikace reflektuje změny v účetní legislativě platné od 1. 1. 2020 a zaobírá se účetními souvztažnostmi všech syntetických účtů. Souvztažnosti jsou bohatě doplněny praktickými příklady. Veškeré syntetické účty jsou vždy zobrazeny v konkrétních účetních výkazech, jichž se týkají (rozvaha, výkaz zisku a ztráty v druhovém členění). Součástí publikace je rovněž praktický příklad zaměřený na sestavení účetní závěrky v plném rozsahu (rozvaha, výkaz zisku a ztráty v druhovém členění, příloha, přehled o peněžních tocích, přehled o změnách ve vlastním kapitálu).

Objev podobné jako Účetní souvztažnosti podnikatelských subjektů - 3. vydání (978-80-759-8642-9)

Účetní souvztažnosti podnikatelských subjektů, 4. vydání (978-80-7676-281-7)

Elektronická kniha - autor Jiří Strouhal, 276 stran, česky Publikace reflektuje změny v účetní legislativě platné od 1. 1. 2022 a zaobírá se účetními souvztažnostmi všech syntetických účtů. Souvztažnosti jsou bohatě doplněny praktickými příklady. Veškeré syntetické účty jsou vždy zobrazeny v konkrétních účetních výkazech, jichž se týkají (rozvaha, výkaz zisku a ztráty v druhovém členění). Součástí publikace je rovněž praktický příklad zaměřený na sestavení účetní závěrky v plném rozsahu (rozvaha, výkaz zisku a ztráty v druhovém členění, příloha, přehled o peněžních tocích, přehled o změnách ve vlastním kapitálu).

Objev podobné jako Účetní souvztažnosti podnikatelských subjektů, 4. vydání (978-80-7676-281-7)

Finanční účetnictví (978-80-210-5268-0)

Elektronická kniha - autor Petr Valouch, 240 stran, česky Publikace obsahuje podstatu a funkci účetnictví, jeho hlavní zásady a právní úpravu. Vymezuje aktiva a pasiva podniku, náklady a výnosy, vlastní kapitál a výsledek hospodaření včetně způsobů zobrazování v účetnictví, metod oceňování, odpisování, působení daní, vytváření rezerv a opravných položek. Jsou nastíněny základní postupy účtování o hospodářských jevech, uzavírání účtů a sestavení účetních výkazů. Text je doplněn o současný vývoj harmonizace účetnictví.

Objev podobné jako Finanční účetnictví (978-80-210-5268-0)

Finanční účetnictví - pracovní sešit 2025 - Pavel Štohl

Pracovní sešit je obsahově propojen s učebnicí Finanční účetnictví pro podnikatelské subjekty. Je rozdělen do sedmi kapitol, kdy každá kapitola je věnována určité agendě (například krátkodobý finanční majetek, zásoby, zúčtovací vztahy apod.). Na úvod každé kapitoly je opakování teorie pomocí testových otázek a následuje účtování účetních případů příslušné agendy. Ve druhé části pracovního sešitu je uvedeno řešení úloh.Pracovní sešit je zpracován tak, aby studenti mohli řešení jednotlivých úloh vypracovávat přímo do něj.

Objev podobné jako Finanční účetnictví - pracovní sešit 2025 - Pavel Štohl

Finanční účetnictví: Obecné otázky (978-80-7400-614-2)

Kniha - autor Miloslav Janhuba; Marie Míková; Jaroslava Roubíčková; Vladimír Zelenka, 304 stran, česky Účetnictví představuje komplexní a relativně samostatnou část teorie podnikového hospodářství. Publikace se zabývá finančním účetnictvím podnikatelského subjektu a obsahuje základní informace k pochopení dané problematiky. Postupně jsou vysvětleny metody účetnictví a zachycování procesů v účetnictví. Podstatná část textu je věnována účtování hlavních složek koloběhu investovaného kapitálu (tj. aktiv a pasiv, dlouhodobých aktiv, zásob, pohledávek, peněžních prostředků, pasiv rozvahy, cizích zdrojů financování - dluhů a rezerv, a vlastních zdrojů financování) - na řadě příkladů a schémat je vysvětleno, jak je správně zaúčtovat a zobrazit v účetnictví. Další kapitoly jsou pak věnovány sestavování výsledovky, rozvahy, vykazování peněžních toků v účetnictví a účetní závěrce (vč. konsolidované účetní závěrky). Nechybí ani kapitola o problematice daní ve finančním...

Objev podobné jako Finanční účetnictví: Obecné otázky (978-80-7400-614-2)

Finanční účetnictví veřejného sektoru (978-80-271-2002-4)

Elektronická kniha - autor Miroslav Máče, 608 stran, česky S knihou získáváte úplný přehled finančního účetnictví ve veřejném sektoru. Problematika účetnictví není popisována citací zákona, vyhlášek a standardů, ale přehledným a vysvětlujícím textem, vhodným pro běžného uživatele. Jde o jedinou přehledovou knihu účetnictví veřejného sektoru na našem knižním trhu. Z obsahu vyberme kapitoly týkající se účtování příspěvkových organizací, obcí, měst a krajů, konsolidace ve veřejné správě a mnohé další zásadní oblasti pro veřejný sektor.

Objev podobné jako Finanční účetnictví veřejného sektoru (978-80-271-2002-4)

Selhání subjektů finančního trhu (978-80-759-8511-8)

Elektronická kniha - autor Lukáš Zrůst, 244 stran, česky Monografie komplexně a srozumitelně analyzuje selhání subjektů finančního trhu s ohledem zejména na bankovní instituce a řešení finanční krize bankovního systému spolu s konkrétními způsoby jeho řešení. Nejdříve se autor zabývá obecně ekonomickým a finančním systémem a finančními trhy, poté přistoupí ke konkretizaci a vysvětlení jednotlivých subjektů finančního systému, vysvětlí regulaci a dohled nad subjekty finančního trhu a poté se dostává k hlavnímu jádru knihy, kterým je selhání na finančním trhu a řešení krize – ať už s ukončením činnosti, nebo bez ukončení činnosti subjektu. Na úplném závěru knihy pak čtenáři najdou jako zvláštní přílohu případovou studii, na které demonstruje výzkumné poznatky v praxi. Kniha reaguje na nedávnou finanční krizi; jejími čtenáři tak mohou být nejen odborníci na finanční právo, ale i ekonomové a laici se zájmem o provázanost ekonomiky a práva.

Objev podobné jako Selhání subjektů finančního trhu (978-80-759-8511-8)

Selhání subjektů finančního trhu (978-80-7598-511-8)

Kniha - autor Lukáš Zrůst, česky, brožovaná bez přebalu lesklá Monografie komplexně a srozumitelně analyzuje selhání subjektů finančního trhu s ohledem zejména na bankovní instituce a řešení finanční krize bankovního systému spolu s konkrétními způsoby jeho řešení. Nejdříve se autor zabývá obecně ekonomickým a finančním systémem a finančními trhy, poté přistoupí ke konkretizaci a vysvětlení jednotlivých subjektů finančního systému, vysvětlí regulaci a dohled nad subjekty finančního trhu a poté se dostává k hlavnímu jádru knihy, kterým je selhání na finančním trhu a řešení krize – ať už s ukončením činnosti, nebo bez ukončení činnosti subjektu. Na úplném závěru knihy pak čtenáři najdou jako zvláštní přílohu případovou studii, na které demonstruje výzkumné poznatky v praxi. Kniha reaguje na nedávnou finanční krizi; jejími čtenáři tak mohou být nejen odborníci na finanční právo, ale i ekonomové a laici se zájmem o provázanost ekonomiky a práva.

Objev podobné jako Selhání subjektů finančního trhu (978-80-7598-511-8)

Finanční účetnictví podnikatelského sektoru: pohled teorie a praxe (978-80-7676-268-8)

Kniha - autor Břetislav Andrlík; Lucie Formanová; Kristina Dvořáková, 252 stran, česky, brožovaná bez přebalu lesklá Publikace přináší vymezení problematiky účetnictví podnikatelských subjektů ve vazbě na další právní předpisy například z oblasti daní. Kromě stěžejního teoretického výkladu jednotlivých účtových tříd a s nimi souvisejícími praktickými účetními případy je doplněna o slovo z praxe a kontrolní otázky. Smyslem publikace není pouze deskripce účetních metod, zásad, principů a postupů zachycení účetních případů v účetních knihách, ale zejména vazba k souvisejícím právním předpisům, vysvětlení obsahu a vypovídací schopnosti účetních výkazů. Záměrem praktických příkladů v publikaci je tak poskytnout ucelený soubor řešených modelových příkladů, které demonstrují časté i méně časté hospodářské operace, o kterých podnikatelské subjekty v praxi účtují.

Objev podobné jako Finanční účetnictví podnikatelského sektoru: pohled teorie a praxe (978-80-7676-268-8)

Finanční účetnictví a výkaznictví podle mezinárodních standardů IFRS (978-80-265-0692-8)

Elektronická kniha - autor Dana Dvořáková, 368 stran, česky Jak porozumět účetní závěrce sestavené podle IFRS. Cílem knihy je pomoci nejširší veřejnosti porozumět logice mezinárodních standardů účetního výkaznictví a usnadnit výkladem i praktickými příklady studium i následnou aplikace těchto standardů v praxi.

Objev podobné jako Finanční účetnictví a výkaznictví podle mezinárodních standardů IFRS (978-80-265-0692-8)

Finanční účetnictví podnikatelského sektoru, pohled teorie a praxe (978-80-7676-268-8)

Elektronická kniha - autor autorů kolektiv a Více autorů, 252 stran, česky Publikace přináší vymezení problematiky účetnictví podnikatelských subjektů ve vazbě na další právní předpisy například z oblasti daní. Kromě stěžejního teoretického výkladu jednotlivých účtových tříd a s nimi souvisejícími praktickými účetními případy je doplněna o slovo z praxe a kontrolní otázky. Smyslem publikace není pouze deskripce účetních metod, zásad, principů a postupů zachycení účetních případů v účetních knihách, ale zejména vazba k souvisejícím právním předpisům, vysvětlení obsahu a vypovídací schopnosti účetních výkazů. Záměrem praktických příkladů v publikaci je tak poskytnout ucelený soubor řešených modelových příkladů, které demonstrují časté i méně časté hospodářské operace, o kterých podnikatelské subjekty v praxi účtují.

Objev podobné jako Finanční účetnictví podnikatelského sektoru, pohled teorie a praxe (978-80-7676-268-8)

Finanční účetnictví a výkaznictví podle mezinárodních standardů IFRS (978-80-265-0174-9)

Elektronická kniha - autor Dana Dvořáková, 344 stran Aplikace Mezinárodních standardů účetního výkaznictví (IFRS) v praxi není snadnou záležitostí zejména vzhledem k významným odlišnostem mezi tímto systémem a českými účetními předpisy. Cílem této publikace je pomoci nejširší odborné veřejnosti porozumět logice IFRS a usnadnit výkladem i praktickými příklady obtížné studium a následnou aplikaci IFRS v praxi. Zahrnuje změny platné od 1. 1. 2013. Výklad je zaměřen zejména na porozumění účetní závěrce sestavené podle IFRS, které umožní plné využití informací v ní obsažených, ale i odhalení rizik spojených s vypovídací schopností uzávěrky. Publikace se především zabývá problematikou účetnictví a vykazování podnikatelských subjektů, nikoliv bank a ostatních finančních institucí. Zároveň je koncipovaná průřezově tak, aby umožnila systematické seznámení čtenáře s danou oblastí a vzájemnými vazbami a souvislostmi jednotlivých standardů. *** doc. Ing. Dana...

Objev podobné jako Finanční účetnictví a výkaznictví podle mezinárodních standardů IFRS (978-80-265-0174-9)

Finanční účetnictví pro manažery s netradičně pojatými případovými studiemi (978-80-7552-773-8)

Kniha - autor Irena Stejskalová, 196 stran, česky, Brožovaná bez přebalu lesklá - autor Irena Stejskalová, 196 stran, česky, brožovaná bez přebalu lesklá Publikace „Účetnictví“ je určena studentům 2. ročníku studia na Fakultě managementu VŠE v Praze v Jindřichově Hradci, kteří studují modul Účetnictví a základy daní nebo předmět Základy finančního účetnictví. Může být užitečná také pro studenty účetnictví na jiných vysokých školách nebo pro výuku účetnictví v kurzech pro střední a vyšší management v podnicích. Jsem si vědoma toho, že na trhu je nepřeberné množství literatury s podobnou tematikou, proto jsem přistoupila k publikaci poněkud netradičním způsobem. Vyšla jsem z vlastních dlouholetých zkušeností z dob, kdy jsem pracovala v manažerské pozici a potřebovala jsem relevantní a včasné účetní informace pro rozhodování. Učebnice je tak výsledkem mé současné více než desetileté pedagogické praxe ve výuce účetnictví. Při výkladu je postupováno od...

Objev podobné jako Finanční účetnictví pro manažery s netradičně pojatými případovými studiemi (978-80-7552-773-8)

Účetnictví a finanční řízení (978-80-247-4574-9)

Elektronická kniha - autor Miroslav Máče, 552 stran Kniha je určena účetním a ekonomům z praxe, zejména obcí, měst a krajů. Kniha bude i velkou inspirací pro učitele a studenty vysokých škol. Jedná se o natolik obecnou publikaci, že bude přínosem i pro zájemce z oblasti podnikatelské. Kniha je vhodná pro pracovníky z praxe jako základní příručka finančního a manažerského účetnictví. Ekonomové, nejen z obcí, měst a krajů a státních organizací, mohou publikaci použít pro finanční analýzu a finanční řízení své účetní jednotky. Jde o jedinou učebnici, která propojila účetnictví, finanční analýzu a finanční řízení do jediného vzájemně propojeného celku.

Objev podobné jako Účetnictví a finanční řízení (978-80-247-4574-9)

Daňová evidence podnikatelů a jednoduché účetnictví neziskových subjektů, 3. rozšířené vydání (978-80-7676-024-0)

Elektronická kniha - autor Jana Hakalová, 176 stran, česky Tato odborná publikace, která je rozdělena na dvě hlavní části, se zabývá v první části problematikou vedení daňové evidence podnikatelů – fyzických osob a v druhé části vedením jednoduchého účetnictví pro neziskové subjekty. Vymezuje jednak základní pojmy a postupy při vedení daňové evidence fyzických osob (které nejsou účetními jednotkami podle zákona o účetnictví) podle zákona o daních z příjmů a dále základní pojmy a postupy při vedení jednoduchého účetnictví pro neziskové subjekty podle zákona o účetnictví a příslušné prováděcí vyhlášky k zákonu o účetnictví pro subjekty účtující v soustavě jednoduchého účetnictví. Kniha vychází z legislativy platné k 1. 1. 2021. Je určena především široké účetní veřejnosti, zabývající se problematikou vedení daňové evidence podnikatelů, ale také vedením jednoduché účetnictví neziskových subjektů, dále například i posluchačům...

Objev podobné jako Daňová evidence podnikatelů a jednoduché účetnictví neziskových subjektů, 3. rozšířené vydání (978-80-7676-024-0)

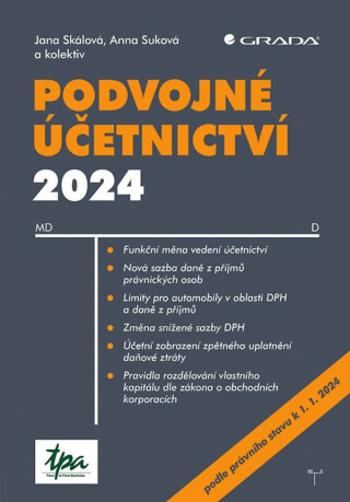

Podvojné účetnictví 2024 - Anna Suková, Jana Skálová

Pro všechny, kteří mají zájem dobře se naučit podvojně účtovat, je zde tato kniha! Zaměřuje se na nejčastější účetní operace, které nastávají v praxi podnikatele. Vhodné i pro současnou obtížnou praxi – rozebíráme změny v oblasti hmotného a nehmotného majetku, novou možnost vedení účetnictví v tzv. funkční měně, či nově zavedenou povinnost sestavení a zveřejnění zprávy o daních z příjmů a zprávy o udržitelnosti.Okrajově se také budeme věnovat schváleném konsolidačnímu balíčku se změnami účinnými od 1. 1. 2024, a to zejména zvýšení sazby daně z příjmů právnických osob, omezení daňové uznatelnosti a nároku na odpočet DPH pro osobní automobily, či zvýšení progresivního zdanění fyzických osob. Dále se zaměřujeme na možnost zpětného uplatnění daňové ztráty či pravidla pro výplatu vlastního kapitálu dle zákona o obchodních korporacích. Výklad začíná obecně uznávanými účetními zásadami, podrobně jsou rozebrány základní stavební prvky podvojného účetnictví. Následuje rozbor účetních příkladů podle účtových tříd, tedy od dlouhodobého hmotného majetku, přes zásoby a pohledávky až ke kapitálovým účtům, nákladům a výnosům. Příklady jsou řešeny účtováním na účty, jsou využita čísla účtů historicky používaná. K nákladům a výnosům jsou připojeny základní daňové souvislosti, např. výpočet daňových odpisů nebo tvorba opravných položek k pohledávkám.Velkou pozornost věnujeme účetní závěrce, sestavení rozvahy, výkazu zisků a ztrát a přílohy. Kniha obsahuje samostatné kapitoly s příklady na sestavení přehledu o změnách ve vlastním kapitálu a řadu příkladů na sestavení výkazu cash flow. Závěrem jsou rozebrány povinnosti právnické osoby po sestavení účetní závěrky, tedy povinnost sestavit výroční zprávu a zprávu o vztazích mezi propojenými osobami, schválení účetní závěrky valnou hromadou a její zveřejnění. Důležitou kapitolou je i účtování o výplatě podílu na zisku a jeho daňových souvislostech.

Objev podobné jako Podvojné účetnictví 2024 - Anna Suková, Jana Skálová

Denní obchodování na finančních trzích - Šafařík Pavel

Publikace Denní obchodování na finančních trzích je upraveným a rozšířeným vydáním knihy Praktický průvodce denním obchodováním, která se zabývá krátkodobými spekulacemi na finančních trzích. Kromě úpravy původního obsahu zde byly přidány i dvě nové kapitoly, a to Opce a day trading a Psychologie davu. Zatímco první vydání bylo zacíleno více na začínající obchodníky, druhé vydání ocení zejména zkušenější obchodníci, kteří hledají novou inspiraci. Jsou zde vysvětleny teoretické základy obchodování s finančními instrumenty, jako jsou akcie a měnové páry, a s deriváty, jako jsou futures, opce či CFD. Neméně obsahu je pak zaměřeno na obchodování s těmito instrumenty v praxi. Autor neopomíjí ani psychologickou stránku věci. Poslední dvě kapitoly jsou věnovány psychologii obchodníka, využití intuice v obchodování a rovněž psychologii davu, jejíž znalost je nedílnou součástí k pochopení fungování finančních trhů a k dosažení úspěchu na burze.

Objev podobné jako Denní obchodování na finančních trzích - Šafařík Pavel

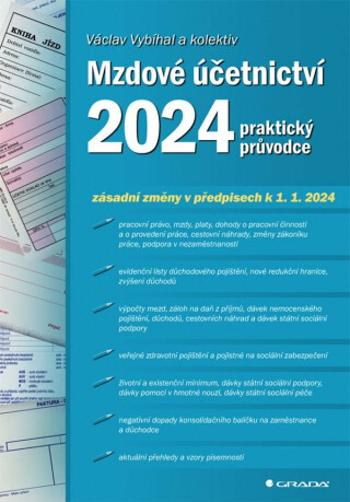

Mzdové účetnictví 2024 - praktický průvodce - Jan Přib, Václav Vybíhal

Nepostradatelná kniha pro všechny mzdové účetní, ekonomy, personalisty, podnikatele, studenty a další! Řeší ohromné množství odborných otázek, které si každodenně klade mzdová praxe. Předností knihy je přehledné zpracování a velké množství příkladů, tabulek, přehledů a vyplněných formulářů.Publikace je aktualizována k 1. 1. 2024 v souladu s novelami zákonů. Reaguje na široký vějíř odborných otázek z oblasti mzdové a navazující problematiky, které musí každodenně řešit mzdová účetní a ostatní odborná veřejnost s akcentací spektra novelizovaných předpisů a zapracování všech legislativních změn. Podrobně je vysvětlen postup při stanovení jednotlivých mzdových plnění včetně všech náhrad a příplatků podle zákoníku práce, průměrného výdělku, náhrad za dovolenou, denního vyměřovacího základu včetně jeho redukce, náhrad za nemoc, dále výpočet výše jednotlivých dávek nemocenského a důchodového pojištění, příkladů týkajících se evidenčních listů důchodového pojištění, podpory v nezaměstnanosti i jednotlivých dávek státní sociální podpory. Předností knihy je rovněž přehledné a praktické zpracování dané odborné problematiky s použitím velkého množství příkladů, tabulek, přehledů a vyplněných formulářů. Kniha je určena pro mzdové účetní, ekonomy, personalisty, podnikatele, manažery, daňové poradce, auditory a je zároveň nepostradatelným metodickým a praktickým pomocníkem studentů a účetních praktikantů.

Objev podobné jako Mzdové účetnictví 2024 - praktický průvodce - Jan Přib, Václav Vybíhal

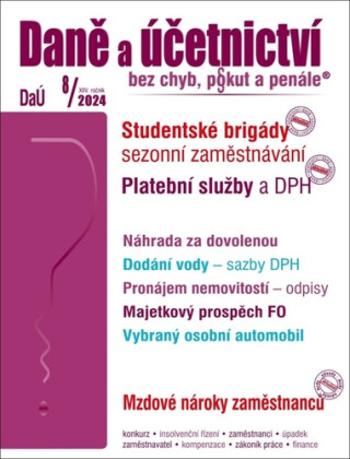

Daně a účetnictví bez chyb, pokut a penále 9/2024

V souvislosti s novelou zákona o DPH došlo ke zrušení dvou snížených sazeb DPH. I v důsledku toho došlo k úpravám elektronického formuláře kontrolního hlášení a daňového přiznání k DPH. V čem úpravy formulářů spočívají?

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 9/2024

Daně a účetnictví bez chyb, pokut a penále 8/2024

Nejčastějších příjmů z letních brigád a sezonních prací poplatníci daně z příjmů FO na základě uzavřené DPP. Pro tento druh příjmů zákon o daních z příjmů stanoví zvláštní postup týkající se zdanění. O jaký postup se jedná, Vám poradí autorka Ing. Eva Sedláková v příspěvku Letní brigády a sezonní zaměstnávání…

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 8/2024

Daně a účetnictví bez chyb, pokut a penále 6-7/2024

S účinnosti od 1. ledna 2024 došlo k novele zákona o daních z příjmů, která upravuje daňové řešení zdravotních a volnočasových benefitů v roce 2024.Problematice přímých a nepřímých daní a daňových výdajů nalezněte v článcích Minimální mzda z pohledu daně z příjmů FO, Práce na dálku – daňové řešení, Závazná posouzení v oblasti DPH, Technické zhodnocení staveb v DPH a Ukončení, přerušení činnosti – změna daňových výdajů…Vyúčtování záloh na zdanitelné plnění a DPH* Záloha je pro účely zákona o DPH chápána prakticky jako úplata přijatá před datem uskutečnění plnění. Plátce, který přijme zálohu před datem uskutečnění zdanitelného plnění v tuzemsku, z něhož mu vzniká povinnost přiznat daň na výstupu, je obecně povinen z přijaté zálohy k datu jejího přijetí přiznat daň. Novelou zákona o DPH byly s účinností od 1. 1. 2024 provedeny změny týkající se sazeb DPH. V souvislosti s tím řada plátců postupovala nesprávně při vyúčtování záloh přijatých do konce roku 2023, které se vztahovaly ke zdanitelným plněním uskutečněným v roce 2024, u nichž se od 1. 1. 2024 změnila sazba daně. K této problematice byla také koncem ledna 2024 zveřejněna Informace GFŘ ke stanovení základu daně při změně sazeb DPH. V článku jsou vysvětleny s využitím příkladů zejména praktické postupy při přijetí zálohy na tuzemské zdanitelné plnění ve standardním režimu zdanění. V článku jsou vysvětleny také dopady, jež má přijetí či zaplacení zálohy v případě tuzemských zdanitelných plnění v režimu přenesení daňové povinnosti, u intrakomunitárních dodávek zboží, při dovozu a vývozu zboží do třetích zemí a u při poskytnutí přeshraničních služeb...Závazná posouzení v oblasti DPH* Novelou zákona o DPH byly s účinností od 1. 1. 2024 provedeny změny týkající se sazeb daně z přidané hodnoty (DPH). Touto novelou byl zejména snížen počet sazeb daně z dřívějších tří pouze na dvě sazby. Touto novelou byly za dosavadní § 71h zákona o DPH doplněny nové § 71i až § 71k. Z § 71i zákona o DPH od 1. 1. 2024 vyplývá osvobození od daně s nárokem na odpočet daně při dodání knihy a poskytnutí obdobné služby. Z nových § 71j a § 71k zákona o DPH vyplývá od 1. 1. 2024 možnost závazného posouzení pro uplatnění osvobození od daně s nárokem na odpočet daně při dodání knihy a poskytnutí obdobné služby. Jedná se o obdobnou možnost, která vyplývá dlouhodobě z § 47a a§ 47b zákona o DPH pro závazné posouzení sazby DPH a z § 92i a § 92h zákona o DPH pro závazné posouzení pro použití režimu přenesení daňové povinnosti. V článku jsou nejprve vysvětleny procesní podmínky pro závazná posouzení, které vyplývají z daňového řádu a návazně jsou vysvětlena aktuálně platná pravidla pro závazná posouzení v oblasti DPH…

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 6-7/2024

Učebnice Účetnictví I. díl 2025 - Pavel Štohl

Učebnice je určena především pro studenty druhého ročníku obchodních akademií a středních odborných škol s výukou účetnictví. Studenti se zde seznamují se základy daňové evidence a podvojného účetnictví.V úvodu jsou vysvětleny základní pojmy a princip podvojného účetnictví. Důraz je kladen na pochopení podstaty účetnictví, zaznamenání důsledků jednotlivých hospodářských operací na rozvahu a výsledek hospodaření. Na tyto základy navazuje základní účtování jednotlivých podnikových agend. Výklad je doplněnou řadou schémat účtování a řešenými příklady, které slouží k snadnějšímu pochopení problematiky a samozřejmě také úlohami k procvičování učiva.U vybraných kapitol jsou QR kódy s odkazem na videa z cyklu „Podnikáme s Pavlem a Veronikou“, například videa „DPH v kostce“, „Účtování výrobků“, „Náklady a výnosy“ apod.

Objev podobné jako Učebnice Účetnictví I. díl 2025 - Pavel Štohl

Učebnice Účetnictví II. díl 2025 - Pavel Štohl

Učebnice je určena především pro studenty třetího ročníku obchodních akademií a středních odborných škol s výukou účetnictví. Navazuje na učebnici Účetnictví 1.díl, kde se studenti seznámili se základy podvojného účetnictví.V učebnici je vysvětleno účtování jednotlivých podnikových agend podrobněji. Studenti získají znalosti ze všech účetních oblastí, které se v praxi při vedení účetnictví běžně vyskytují. Výklad je doplněn řadou řešených příkladů, které slouží k snadnějšímu pochopení dané problematiky. Stejně jako v prvním díle jsou v učebnici zařazeny úlohy k procvičování.U vybraných kapitol jsou QR kódy s odkazem na videa z cyklu „Podnikáme s Pavlem a Veronikou“, například videa „Účtování záloh u plátce DH a neplátce DPH“, „Časové rozlišení nákladů a výnosů“ aj.

Objev podobné jako Učebnice Účetnictví II. díl 2025 - Pavel Štohl

Maturitní okruhy z účetnictví 2025 - Pavel Štohl

Jedná se o publikaci, která obsahuje 25 okruhů shrnujících středoškolské učivo z účetnictví a slouží zejména k zopakování učiva k maturitní zkoušce.Kniha se skládá ze dvou částí. V první části publikace je výklad jednotlivých tematických celků a druhá část obsahuje příklady na zaúčtování účetních případů z jednotlivých okruhů. Řešení těchto příkladů je uvedeno ve webové aplikaci Moje výsledky, která je zpřístupněna po zadání QR kódu umístěného na obálce učenice.

Objev podobné jako Maturitní okruhy z účetnictví 2025 - Pavel Štohl

Základy účetnictví - pracovní sešit 2025 - Pavel Štohl

Pracovní sešit doplňuje učebnici Základy účetnictví a daňová evidence a slouží k procvičování učiva. Jednotlivé kapitoly obsahují nejprve procvičování teorie pomocí testových otázek a poté následují úlohy na zaúčtování účetních případů. V první části sešitu je zadání jednotlivých úloh a ve druhé části je uvedeno jejich řešení. Publikaci je tedy možné využít nejen k procvičování učiva se studenty ve škole, ale také k samostatnému opakování.Pracovní sešit je zpracován tak, aby studenti mohli řešení jednotlivých úloh vypracovávat přímo do něj.

Objev podobné jako Základy účetnictví - pracovní sešit 2025 - Pavel Štohl

Učebnice Účetnictví III. díl 2025 - Pavel Štohl

Učebnice je určena především pro studenty čtvrtého ročníku obchodních akademií a středních odborných škol s výukou účetnictví.Úvodní část je věnována účetní uzávěrce a závěrce. Obsahuje účetní případy předcházející uzavření účetních knih (inventarizace, uzávěrkové operace, kontrolní vazby mezi jednotlivými účty), sestavování účetních výkazů včetně přehledu o peněžních tocích. Důraz je kladen také na to, aby studenti porozuměli informacím uvedeným v účetních výkazech, tj. uměli je správně vyhodnotit.Další část je věnována účtování v jednotlivých právních formách, tj. podnikající fyzické osoby, obchodních společností apod. Na závěr učebnice je zařazena kapitola týkající se základů manažerského účetnictví.U vybraných kapitol jsou QR kódy s odkazem na videa z cyklu „Podnikáme s Pavlem a Veronikou“, například videa „Výpočet základu daně a daňové povinnosti“, „Účetní výkazy“ a další.

Objev podobné jako Učebnice Účetnictví III. díl 2025 - Pavel Štohl

Učebnice Účetnictví I. díl 2023 - Pavel Štohl

Učebnice je určena především pro studenty druhého ročníku obchodních akademií a středních odborných škol s výukou účetnictví. Studenti se zde seznamují se základy daňové evidence a podvojného účetnictví.*****V úvodu jsou vysvětleny základní pojmy a princip podvojného účetnictví. Důraz je kladen na pochopení podstaty účetnictví, zaznamenání důsledků jednotlivých hospodářských operací na rozvahu a výsledek hospodaření. Na tyto základy navazuje základní účtování jednotlivých podnikových agend. Výklad je doplněnou řadou schémat účtování a řešenými příklady, které slouží k snadnějšímu pochopení problematiky a samozřejmě také úlohami k procvičování učiva.*****U vybraných kapitol jsou QR kódy s odkazem na videa z cyklu „Podnikáme s Pavlem a Veronikou“, například videa „DPH v kostce“, „Účtování výrobků“, „Náklady a výnosy“ apod.

Objev podobné jako Učebnice Účetnictví I. díl 2023 - Pavel Štohl

Učebnice Účetnictví I. díl 2022 - Pavel Štohl

Učebnice je určena především pro studenty druhého ročníku obchodních akademií a středních odborných škol s výukou účetnictví. Studenti se zde seznamují se základy daňové evidence a podvojného účetnictví.V úvodu jsou vysvětleny základní pojmy a princip podvojného účetnictví. Důraz je kladen na pochopení podstaty podvojného účetnictví, zaznamenání důsledků jednotlivých hospodářských operací na rozvahu a výsledek hospodaření.Na tyto základy navazuje základní účtování jednotlivých podnikových agend týkající se zejména krátkodobého finančního majetku, zásob, dlouhodobého majetku a zaměstnanců. Výklad je doplněnou řadou schémat účtování a řešenými příklady, které obsahují účetní případy z běžné praxe účetního pracovníka a slouží k snadnějšímu pochopení problematiky. Na závěr jednotlivých kapitol jsou zařazeny úlohy k procvičování, na nichž si studenti mohou ověřit, zda příslušnou problematiku zvládli.

Objev podobné jako Učebnice Účetnictví I. díl 2022 - Pavel Štohl

Učebnice Účetnictví III. díl 2023 - Pavel Štohl

Učebnice je určena především pro studenty čtvrtého ročníku obchodních akademií a středních odborných škol s výukou účetnictví.*****Úvodní část je věnována účetní uzávěrce a závěrce. Obsahuje účetní případy předcházející uzavření účetních knih (inventarizace, uzávěrkové operace, kontrolní vazby mezi jednotlivými účty), sestavování účetních výkazů včetně přehledu o peněžních tocích. Důraz je kladen také na to, aby studenti porozuměli informacím uvedeným v účetních výkazech, tj. uměli je správně vyhodnotit.*****Další část je věnována účtování v jednotlivých právních formách, tj. podnikající fyzické osoby, obchodních společností apod. Na závěr učebnice je zařazena kapitola týkající se základů manažerského účetnictví.*****U vybraných kapitol jsou QR kódy s odkazem na videa z cyklu „Podnikáme s Pavlem a Veronikou“, například videa „Výpočet základu daně a daňové povinnosti“, „Účetní výkazy“ a další.

Objev podobné jako Učebnice Účetnictví III. díl 2023 - Pavel Štohl

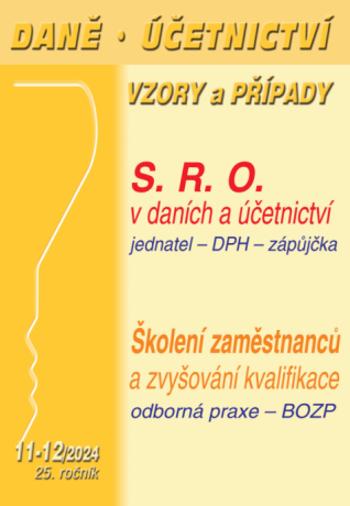

DÚVaP 11-12/2024 Společnost s ručením omezeným v účetnictví a daních

I když založení a „život“ s.r.o. není žádná velká věda, jak si postupně vyjevíme, je samozřejmě o řád náročnější než varianta OSVČ – kde stačí jednou navštívit živnostenský úřad a ještě tentýž den se novopečený živnostník může směle pustit do díla. Přes faktické zrušení finanční bariéry zůstává pro mnohé zájemce o s.r.o. velkým strašákem – nutno poznamenat, že oprávněně – hlavně ze dvou důvodů. Které to jsou, dozvíte se v první kapitole Společnost s ručením omezeným v daních a účetnictví.Uspokojivé a bezpečné pracovní podmínky pro výkon práce patří mezi základní zásady pracovněprávních vztahů. Zákoník práce proto obecně ukládá zaměstnavatelům povinnost vytvářet pracovní podmínky, které umožňují bezpečný výkon práce. Účelem druhé kapitoly je podat výklad této problematiky, zejména z pohledu zákoníku práce, nicméně ostatní úpravu si probereme alespoň rámcově.Společnost s ručením omezeným v účetnictví a daníchTřebaže by se mohlo zdát, že pro nové firmy již není na trhu místo – čemuž by ty stávající byly jistě rády – neustále přicházejí noví nebo staronoví odvážlivci a snaží se naplnit své podnikatelské představy. Přičemž v české kotlině zcela dominují pouze dvě varianty právní formy podnikání: a) samostatně podnikající fyzická osoba neboli osoba samostatně výdělečně činná (dále jen „OSVČ“), b) společnost s ručením omezeným (dále také jen „s.r.o.“).Obecně lze říci, že první alternativa je spíše vhodnější pro málo rizikové a méně rozsáhlé podnikatelské aktivity zvládané jednotlivcem, případně několika spolupracujícími osobami z okruhu nejbližší rodiny. Zatímco s.r.o. je předurčena pro riskantnější a rozsáhlejší činnosti vyžadující manažerskou souhru více lidí. Obě právní formy sice mohou využívat síly a rozumu vlastních zaměstnanců nebo dávat zakázky jiným firmám, s čímž je ovšem rovněž spojeno nemalé riziko. Proto typická OSVČ pracuje pro svého zákazníka sama – jako např. řemeslník nebo ajťák – naproti tomu zakladatel s.r.o. si jen výjimečně s provozní činností poradí sám.I když založení a „život“ s.r.o. není žádná velká věda, jak si postupně vyjevíme, je samozřejmě o řád náročnější než varianta OSVČ – kde stačí jednou navštívit živnostenský úřad a ještě tentýž den se novopečený živnostník může směle pustit do díla. Přes faktické zrušení finanční bariéry zůstává pro mnohé zájemce o s.r.o. velkým strašákem – nutno poznamenat, že oprávněně – hlavně ze dvou důvodů. Zaprvé tuto právnickou osobu provází citelně vyšší administrativa: např. podvojné účetnictví, formální sepisování společenské/zakladatelské smlouvy, vyhotovování zápisů z jednání společníků alias valné hromady, mnohá rozhodnutí se neobejdou bez posvěcení (drahého) notáře. Druhou velkou nepříjemností je rovněž povinné zveřejňování obchodně citlivých a dalších interních údajů a dokumentů, které je pod hrozbou nemalých sankcí potřeba ukládat do sbírky listin v rámci veřejně přístupného obchodního rejstříku. Přitom je nasnadě, že s odkrytými kartami se v konkurenčním tržním prostředí hraje podstatně obtížněji, nemluvě o riziku vydírání společníků více vydělávajících společností.Školení a zvyšování kvalifikace zaměstnancůOdborný rozvoj zaměstnanců tedy kvalifikace zaměstnanců a její zvyšování, která bude předmětem našeho dnešního zájmu, je zařazena do hlavy druhé a upravena v ustanoveních § 227 až § 235 zákoníku práce. Kromě problematiky péče o kvalifikaci zaměstnanců je v hlavě třetí problematika stravování zaměstnanců a v hlavě čtvrté jsou stanoveny zvláštní pracovní podmínky některých zaměstnanců, tj. těhotných žen, kojících žen, žen do konce devátého měsíce po porodu, zaměstnanců a zaměstnankyň pečujících o dítě, mladistvých zaměstnanců. Pro úplnost je v této hlavě zákoníku práce věnována pozornost i zaměstnávání osob se zdravotním postižením a jejich pracovním podmínkám.Tato zákonná úprava péče o zaměstnance je však minimální vzhledem k tomu, že liberální pojetí zákoníku práce má umožňovat zaměstnavatelům, aby zaměstnancům přiznali pracovněprávní nároky v rámci této péče ve větším rozsahu. Další nároky lze sjednat ve smlouvě, především kolektivní, popřípadě stanovit ve vnitřním předpisu.Pro komplexní pohled na pracovněprávní úpravu odborného rozvoje zaměstnanců je nutné ještě připomenout řešení rekvalifikace zaměstnanců prováděné zaměstnavateli v § 110 zákona č. 435/2004 Sb., o zaměstnanosti a v prováděcí vyhlášce k němu č. 519/2004 Sb., o rekvalifikaci uchazečů o zaměstnání a zájemců o zaměstnání a o rekvalifikaci zaměstnanců.

Objev podobné jako DÚVaP 11-12/2024 Společnost s ručením omezeným v účetnictví a daních

Základy účetnictví a daňová evidence 2025 - Pavel Štohl

Učebnice je určena především pro studenty středních škol se zaměřením na ekonomiku a podnikání. Seznamuje je s různými způsoby evidence podnikatelské činnosti. Učebnice je plnobarevná s celou řadou fotografií dokumentující jednotlivé příklady. Cílem učebnice je vysvětlit vedení daňové evidence a účetnictví pokud možno co nejjednodušším způsobem, ale na druhé straně tak, aby studenti správně pochopili podstatu dané problematiky. Důležité věci jsou při výkladu a příkladech často opakovány, aby si studenti uvědomili jejich význam. Výklad je doplněn řadou schémat účtování, řešených příkladů a procvičovacích úloh. Pro lepší představu studentů, čeho se příslušné učivo týká, jsou v rámci jednotlivých úloh a příkladů řešeny konkrétní situace, které mohou v účetnictví podnikatelů nastat. U vybraných kapitol jsou QR kódy s odkazem na videa z cyklu „Podnikáme s Pavlem a Veronikou“.

Objev podobné jako Základy účetnictví a daňová evidence 2025 - Pavel Štohl

Základy účetnictví a daňová evidence 2023 - Pavel Štohl

Učebnice je určena především pro studenty středních škol se zaměřením na ekonomiku a podnikání. Seznamuje je s různými způsoby evidence podnikatelské činnosti. Učebnice je plnobarevná s celou řadou fotografií dokumentující jednotlivé příklady.*****Cílem učebnice je vysvětlit vedení daňové evidence a účetnictví pokud možno co nejjednodušším způsobem, ale na druhé straně tak, aby studenti správně pochopili podstatu dané problematiky. Důležité věci jsou při výkladu a příkladech často opakovány, aby si studenti uvědomili jejich význam. Výklad je doplněn řadou schémat účtování, řešených příkladů a procvičovacích úloh. Pro lepší představu studentů, čeho se příslušné učivo týká, jsou v rámci jednotlivých úloh a příkladů řešeny konkrétní situace, které mohou v účetnictví podnikatelů nastat.*****U vybraných kapitol jsou QR kódy s odkazem na videa z cyklu „Podnikáme s Pavlem a Veronikou“.

Objev podobné jako Základy účetnictví a daňová evidence 2023 - Pavel Štohl

Sbírka příkladů k učebnici účetnictví II. díl 2025 - Pavel Štohl

Sbírka je zpracována jako pracovní sešit k Učebnici účetnictví 2. díl a dále k vybraným kapitolám Učebnice účetnictví 3. díl. Úlohy obsahují účetní případy z běžné praxe účetního pracovníka a slouží k procvičení probraného učiva. Řešení úloh lze vypracovávat přímo do učebnice.Ve sbírce jsou uvedeny také příklady na zpracování dokladů pomocí účetního softwaru a dále úlohy, kde procvičování je řešeno zábavnou formou.Vybrané úlohy ze Sbírky lze řešit také on-line způsobem (tzv. E-sbírka). Jedná se celkem cca o 20 úloh.

Objev podobné jako Sbírka příkladů k učebnici účetnictví II. díl 2025 - Pavel Štohl

Sbírka příkladů k učebnici účetnictví I. díl 2025 - Pavel Štohl

Sbírka je zpracována jako pracovní sešit k Učebnici účetnictví 1. díl, tzn. ke každé kapitole jsou uvedeny úlohy na procvičení probraného učiva, které lze vypracovávat přímo do učebnice.Kromě standardních úloh na zaúčtování hospodářských operací jsou ve sbírce zařazeny také příklady, kde studenti musí odvodit obsah hospodářských operací nebo úlohy, kde je procvičování učiva řešeno zábavnou formou. Jedná se například o sestavení účetní křížovky nebo osmisměrky.Vybrané úlohy ze Sbírky lze řešit také on-line způsobem (tzv. E-sbírka). Jedná se celkem cca o 20 úloh.

Objev podobné jako Sbírka příkladů k učebnici účetnictví I. díl 2025 - Pavel Štohl

Sbírka příkladů k učebnici účetnictví II. díl 2023 - Pavel Štohl

Sbírka je zpracována jako pracovní sešit k Učebnici účetnictví 2. díl a dále k vybraným kapitolám Učebnice účetnictví 3. díl. Úlohy obsahují účetní případy z běžné praxe účetního pracovníka a slouží k procvičení probraného učiva. Řešení úloh lze vypracovávat přímo do učebnice. Ve sbírce jsou uvedeny také příklady na zpracování dokladů pomocí účetního softwaru a dále úlohy, kde procvičování je řešeno zábavnou formou.*****Vybrané úlohy ze Sbírky lze řešit také on-line způsobem (tzv. E-sbírka). Jedná se celkem cca o 20 úloh.

Objev podobné jako Sbírka příkladů k učebnici účetnictví II. díl 2023 - Pavel Štohl

Sbírka příkladů k učebnici účetnictví I. díl 2023 - Pavel Štohl

Sbírka je zpracována jako pracovní sešit k Učebnici účetnictví 1. díl, tzn. ke každé kapitole jsou uvedeny úlohy na procvičení probraného učiva, které lze vypracovávat přímo do učebnice. Kromě standardních úloh na zaúčtování hospodářských operací jsou ve sbírce zařazeny také příklady, kde studenti musí odvodit obsah hospodářských operací nebo úlohy, kde je procvičování učiva řešeno zábavnou formou. Jedná se například o sestavení účetní křížovky nebo osmisměrky.*****Vybrané úlohy ze Sbírky lze řešit také on-line způsobem (tzv. E-sbírka). Jedná se celkem cca o 20 úloh.

Objev podobné jako Sbírka příkladů k učebnici účetnictví I. díl 2023 - Pavel Štohl

Účetní předpisy 2024

Novinka reflektující největší změnu zákona o účetnictví od 1. ledna 2024 (obsahuje zákon o účetnictví a související předpisy provedení účetnictví podnikatelských subjektů + České účetní standardy). Úvodní komentář všech novelizovaných ustanovení. Rozlišení novel, přehledná úprava, formát A4+. Kvalitní bílý papír, orientační prvky usnadňující práci. Poznámky a komentáře přímo v textu u novelizovaných pasáží. V ceně e-book, Daňový měsíčník a další on-line služby po celý rok s možností volného stahování nejnovějších platných znění. Určeno pro náročné profesionální uživatele.

Objev podobné jako Účetní předpisy 2024

Účetní souvztažnosti podnikatelských subjektů - Jiří Strouhal

Publikace reflektuje změny v účetní legislativě platné od 1. 1. 2022 a zaobírá se účetními souvztažnostmi všech syntetických účtů. Souvztažnosti jsou bohatě doplněny praktickými příklady. Veškeré syntetické účty jsou vždy zobrazeny v konkrétních účetních výkazech, jichž se týkají (rozvaha, výkaz zisku a ztráty v druhovém členění). Součástí publikace je rovněž praktický příklad zaměřený na sestavení účetní závěrky v plném rozsahu (rozvaha, výkaz zisku a ztráty v druhovém členění, příloha, přehled o peněžních tocích, přehled o změnách ve vlastním kapitálu).

Objev podobné jako Účetní souvztažnosti podnikatelských subjektů - Jiří Strouhal

Učebnice Účetnictví 2017 - 3. díl: pro střední školy a veřejnost (978-80-88221-06-7)

Kniha - autor Pavel Štohl, 168 stran, česky, brožovaná bez přebalu lesklá Učebnice je určena především pro studenty čtvrtého ročníku obchodních akademií a středních odborných škol s výukou účetnictví. Z obsahu učebnice vybíráme: Vnitropodnikové účetnictví (vedené jak formou analytické evidence, tak formou samostatného účetního okruhu). Účetní závěrka (postup při zpracování účetní uzávěrky a závěrky, sestavení účetních výkazů, přehled o peněžních tocích - cash flow). Finanční analýza a její využití v praxi. Účtování v různých právních formách. Souvislý opakovací příklad, který je rozdělen na dílčí témata tak, aby jej bylo možno použít k opakování jednotlivých maturitních okruhů.

Objev podobné jako Učebnice Účetnictví 2017 - 3. díl: pro střední školy a veřejnost (978-80-88221-06-7)

Účetnictví pro úplné začátečníky 2024 - Pavel Novotný - e-kniha

eBook: Díky publikaci, kterou právě držíte v rukou, získáte celkový přehled o účetnictví. Pro skutečnou pomoc úplnému začátečníkovi, ale i studentovi nebo i absolventovi rekvalifikačního kurzu je psána srozumitelně a logicky. Účetním v praxi pak poslouží ke zopakování účetních souvislostí. Úvodní kapitoly obsahují základní informace o účetnictví, metodické postupy a účetní terminologii. Tím velmi dobře pochopíte uvedené účetní případy, se kterými se účetní denně setkává při své práci. K osvojení nabytých znalostí vám pomůže celá řada praktických příkladů. Stejný význam pro vás mají i uvedené kontrolní otázky. Poslední kapitoly se věnují uzávěrkovým operacím a správnému sestavení účetní závěrky včetně následných povinností.

Objev podobné jako Účetnictví pro úplné začátečníky 2024 - Pavel Novotný - e-kniha

Účtovníctvo podnikateľských subjektov I (978-80-8168-405-0)

Kniha – autor Katarína Máziková; Martina Mateášová; Lucia Ondrušová, 292 stran, slovensky, brožovaná bez přebalu lesklá - slovensky Autorky v knihe spracovali 8 kapitol, ktoré sa venujú teórii a účtovaniu jednotlivých účtových tried. Pri písaní učebnice vychádzali z kolobehu majetku, ktorý má na začiatku najčastejšie peňažnú formu, ale postupne k podnikateľskej činnosti potrebujeme aj iné formy majetku, ktoré môžeme získať z vlastných alebo cudzích zdrojov. V jednotlivých kapitolách je preto postupne spracovaná problematika vlastných a cudzích zdrojov, ako aj nákladov, výnosov a výsledku hospodárenia. Každá kapitola obsahuje účtovné zobrazenie účtovných prípadov a je doplnená aj o legendu s podrobným opisom jednotlivých účtovných prípadov. Informácie nachádzajúce sa v učebnici využijú najmä študenti Ekonomickej univerzity v Bratislave, ale aj tí, ktorí sa chcú odborne vzdelávať v oblasti účtovníctva a teoreticky a prakticky zvládnuť vybrané účtovné oblasti.

Objev podobné jako Účtovníctvo podnikateľských subjektov I (978-80-8168-405-0)

Subjekt (999-00-017-7499-8)

Elektronická kniha - autor Patrik Svoboda, 338 stran Svět, jak ho známe, skončil. Hrstky přeživších den co den bojují o vlastní životy uzavření v karanténních zónách. Za jejich zdmi vládne zlo s pohledem temnějším než kdy dřív. Stojí lidstvo opravdu na svém konci?O tom se na vlastní kůži přesvědčí vojenský seržant Hart, zdravotní sestra Nathalie, i neznámý muž, který se v zemi nikoho probouzí, aby našel odpovědi na otázky z dávno zapomenuté minulosti.

Objev podobné jako Subjekt (999-00-017-7499-8)

Finanční průvodce nefinančního manažera (978-80-247-4593-0)

Elektronická kniha - autor Jakub Slavík, 176 stran Publikace srozumitelně, čtivě a na názorných příkladech seznamuje techniky a další odborníky bez ekonomického vzdělání se základy finančního řízení podniků a projektů. Je určena jak lidem z praxe, tak i studentům VŠ. Díky knize čtenář porozumí základním principům finančního řízení v obvyklých situacích, do nichž se může nefinanční manažer dostat — například hodnocení finančního zdraví podniku, rozhodování o nákladech a cenách, rozhodování o investičním projektu, případně rozhodování o akvizici firmy nebo naopak o outsourcingu činností. Čtenář dále s pomocí knihy pochopí vazby mezi řízením financí a ostatními oblastmi managementu a porozumí řeči finančních odborníků, kterou pak dokáže sám používat. Toto zaměření na konkrétní situace a porozumění základním souvislostem čtenář ocení obzvláště ve chvíli, kdy je třeba rychle se zorientovat v problému a přijmout potřebné rozhodnutí.

Objev podobné jako Finanční průvodce nefinančního manažera (978-80-247-4593-0)

Podívejte se také

- Celkom (ne)obyčajné veci izolovanej doby (978-80-566-2024-3)

- Jehly Singer 2024 - 80/12, 4,0 mm - 2 ks - Twin (134192)

- Pavel Haas Quartet: Smyčcové kvartety - CD (SU4172-2)

- Rabalux 3278 Pavel stropní LED svítidlo, 58 cm

- Zajíček Pavel: Pustina / DG307 (CD+DVD) - CD (GR129)

- Kohout Pavel: Barokní varhany Slovinska - CD (CR0879-2)

- Springer Pavel Chardonnay pozdní sběr 2016 0,75l (7020292533881)

- SPRINGER PAVEL Skale pozní sběr 2016 0,75l (7020292544825)

- Nejlepší české povídky: Čapek, Hašek, Neruda, Pavel (099925641726)

- Šporcl Pavel: My Violin Legends - CD (SU4141-2)

- Pavel Baňka Reflexe (978-80-906599-0-2)

- Bull's NL Šipky Pavel Jirkal - Black - 20g (292466)

- Pavel Haas Quartet: Smyčcové kvartety - CD (SU3877-2)

- Ota Pavel: Pod povrchem (978-80-275-0176-2)

- Pavel Callta: Moje momenty (978-80-265-0887-8)

- Pražský komorní orchestr/Kühn Pavel: Magnificat - CD (SU3315-2)

- Pavel Srniček Vlastními slovy (978-80-906276-1-1)

- Bull's NL Šipky Steel Pavel Jirkal - 80% - 24g (292473)

- Bobek Pavel: Muž,který nikdy nebyl In - CD (1763844)

- Dobeš Pavel: Zpátky do trenek (30th Anniversar) - CD (5054197167737)

- Dobeš Pavel: Zpátky do trenek (30th Anniversary) - LP (5054197167744)

- Metr svinovací PAVEL CE, 3 m, bílý, FESTA (113508)