Kde se rozmanitost setkává s hodnotou - Katalo.cz

Faktura - daňový doklad A5

PT199 Faktura - daňový doklad A5-1-Rozměr: 14,8cm x 21cm-Formát: A5-Počet listů: 50

Podívejte se také GIGABYTE A5 K1 (A5 K1-AEE1130SD)

Faktura za hotové - daňový doklad A5

Nebojte se EET - S námi nemusíte nic měnit a můžete dál používat tento daňový doklad! Navíc potřebujete jen SMS, tužku a službu EETparagon.cz! Do EET se přihlásíte a službu EETparagon.cz si zprovozníte od 17.02.2020 na vybraných pobočkách České pošty, s.p. - Nepotřebujete žádný nový pokladní systém, EET kasu, tiskárnu ani připojení k internetu.

Podívejte se také Empen Cetio A5 B13E.3978.60.A5 (371559)

Dodací list - daňový doklad A5

Nebojte se EET - S námi nemusíte nic měnit a můžete dál používat tento daňový doklad! Navíc potřebujete jen SMS, tužku a službu EETparagon.cz! Do EET se přihlásíte a službu EETparagon.cz si zprovozníte od 17.02.2020 na vybraných pobočkách České pošty, s.p. - Nepotřebujete žádný nový pokladní systém, EET kasu, tiskárnu ani připojení k internetu.

Podívejte se také TrueCam A5 DVR Mount (TrueCam A5 DVR)

Podívejte se také

- Empen Cetio A5 B13E.3978.30.A5 (371555)

- TrueCam A5 držák 3M (TrueCam A5 Držák 3M)

- beetle convertible a5

- journal zapisnik a5

- CONCORDE A5 (8595097824407)

- Scratch Wars - Album na karty zbraní A5 (ALB-A5-W)

- diar a5 bez linek

- mala nasobilka tabulka a5

- diar univerzal a5 hnedy

- iget blackview a5 pouzdro

- VICTORIA A5 čistý (2032000CWG)

- VICTORIA A5 linkovaný (2132000CWG)

- ORTEGA ATB44NM-A5 (HN211575)

- Památník A5 čistý Motorka (8591577062956)

- Zápisník Kraft A5 čtverečky (4823089203485)

- Notes linkovaný Medvěd A5 (8595179229960)

- Notes prázdný Velryba A5 (8595179234537)

- Notes linkovaný #mujnotes A5 (8595179226594)

- Školní sešit A5 564 (8595138521166)

- Razor A5 LUX - stříbrný (0845423006594)

Dodací list - daňový doklad A5 (Defekt)

Nebojte se EET - S námi nemusíte nic měnit a můžete dál používat tento daňový doklad! Navíc potřebujete jen SMS, tužku a službu EETparagon.cz! Do EET se přihlásíte a službu EETparagon.cz si zprovozníte od 17.02.2020 na vybraných pobočkách České pošty, s.p. - Nepotřebujete žádný nový pokladní systém, EET kasu, tiskárnu ani připojení k internetu.

Objev podobné jako Dodací list - daňový doklad A5 (Defekt)

Paragon - daňový doklad

Nebojte se EET - S námi nemusíte nic měnit a můžete dál používat tento daňový doklad! Navíc potřebujete jen SMS, tužku a službu EETparagon.cz! Do EET se přihlásíte a službu EETparagon.cz si zprovozníte od 17.02.2020 na vybraných pobočkách České pošty, s.p. - Nepotřebujete žádný nový pokladní systém, EET kasu, tiskárnu ani připojení k internetu.ET010 Paragon - daňový doklad-1-Bestsellertiskopis je vyroben z recyklovaného hlazeného papíru, tisk červenou barvou, lepený blok v hlavě - pro snadné odtrhávání-Rozměr: 8cm x 15cm-Počet listů: 50

Objev podobné jako Paragon - daňový doklad

Herlitz - Doklad daňový A6 samopropisovací

Paragon - daňový doklad samopropisovací

Objev podobné jako Herlitz - Doklad daňový A6 samopropisovací

Praktický průvodce fakturací: aneb jak správně vystavovat faktury a další doklady 2014 (978-80-905622-0-2)

Kniha - autor Dagmar Halabrinová,, česky Praktický průvodce fakturací aneb Jak správně vystavovat faktury a další doklady. Tato kniha je určena pro podnikatele, pro administrativní pracovníky, fakturanty, asistentky, účetní a další zaměstnance, kteří se setkávají ve své profesní oblasti s účetními doklady nebo je sami vyhotovují. Obsah: 1. Podnikání fyzické a právnické osoby (uplatňování paušálních výdajů, daňová evidence, účetnictví) 2. Plátce DPH a neplátce DPH (vznik plátcovství, výhody a nevýhody) 3. Účetní doklady (faktury přijaté a vydané, pokladní doklady, bankovní doklady, interní doklady, skladové doklady) 4. Oběh účetních dokladů 5. Daň z přidané hodnoty (zdaňovací období, povinnosti plátců DPH) 6. Sazby DPH a koeficienty (základní sazby, snížená sazba, plnění bez DPH) 7. Den zdanitelného plnění (dodání zboží, převod nemovitostí, poskytnutí služby, dílčí plnění, opakovaná plnění) 8. Náležitosti daňových dokladů (základní pravidla, doklad skupiny,...

Objev podobné jako Praktický průvodce fakturací: aneb jak správně vystavovat faktury a další doklady 2014 (978-80-905622-0-2)

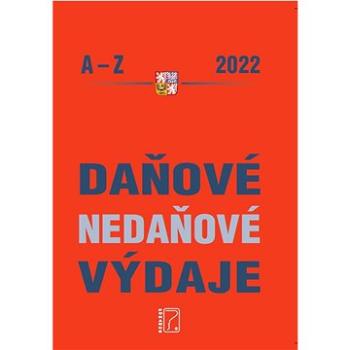

Daňové a nedaňové výdaje 2022, Abecedně seřazeny daňové a nedaňové výdaje s příklady - Martin Děrgel

Co mají společného zaměstnanci, OSVČ, malé i obrovské firmy? Neradi platí daně z příjmů. Tyto tzv. přímé daně totiž bezostyšně odebírají reálné peníze z kapes lidí a firemních pokladen. Na rozdíl od nepřímých daní, které jsou nenápadně ukryty v cenách a jejich plátci (obvykle prodávající) je pouze přeposílají finančním úřadům. Daň z příjmů má holt tu smůlu, že je hodně vidět, na výplatní pásce, v daňovém přiznání nebo v účetní závěrce. Dozvíte se jaké jsou zákonné způsoby snížit daňový základ i platbu daně.

Objev podobné jako Daňové a nedaňové výdaje 2022, Abecedně seřazeny daňové a nedaňové výdaje s příklady - Martin Děrgel

Daňové a nedaňové náklady 2023 - Miloslav Hnátek

V publikaci autor předkládá čtenářům zpracování problematiky správného uplatňování nákladů v základu daně z příjmů. Nové vydání je upraveno na podmínky roku 2023 a je také rozšířeno o další odborné informace a stanoviska. Cílem podnikání je tvorba zisku a každý podnikatel postupuje tak, aby mu ze zisku zbylo co nejvíce. Problematika daňových a nedaňových nákladů je tak každým podnikatelským subjektem pečlivě sledována. Publikace je koncipována heslovitě podle jednotlivých dílčích okruhů zpracovávané problematiky. Obsahuje tak většinu důležitých oblastí, se kterými se mohou poplatníci daně z příjmů setkat. Text je vhodně doprovázen řadou konkrétních příkladů správného uplatnění dané problematiky. Je určena podnikatelům, účetním a ekonomům podnikatelských subjektů a dalším odborným pracovníkům v oblasti daně z příjmů fyzických i právnických osob.

Objev podobné jako Daňové a nedaňové náklady 2023 - Miloslav Hnátek

Daňové a nedaňové výdaje 2023 - Martin Děrgel

Co mají společného zaměstnanci, OSVČ, malé i obrovské firmy? Neradi platí daně z příjmů. Tyto tzv. přímé daně totiž bezostyšně odebírají reálné peníze z kapes lidí a firemních pokladen. Na rozdíl od nepřímých daní, které jsou nenápadně ukryty v cenách a jejich plátci (obvykle prodávající) je pouze přeposílají finančním úřadům. Daň z příjmů má holt tu smůlu, že je hodně vidět, na výplatní pásce, v daňovém přiznání nebo v účetní závěrce. Dozvíte se jaké jsou zákonné způsoby snížit daňový základ i platbu daně.

Objev podobné jako Daňové a nedaňové výdaje 2023 - Martin Děrgel

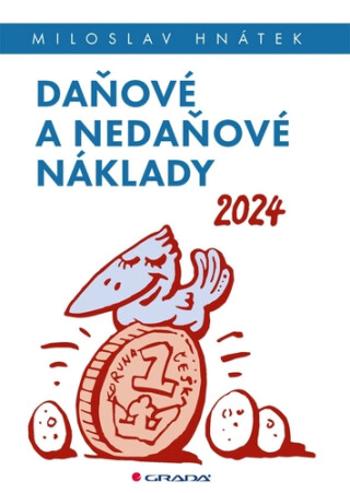

Daňové a nedaňové náklady 2024 - Miloslav Hnátek

V publikaci autor předkládá čtenářům zpracování problematiky správného uplatňování nákladů v základu daně z příjmů. Cílem podnikání je tvorba zisku a každý podnikatel postupuje tak, aby mu ze zisku zbylo co nejvíce. Problematika daňových a nedaňových nákladů je tak každým podnikatelským subjektem pečlivě sledována.Publikace je koncipována heslovitě podle jednotlivých dílčích okruhů zpracovávané problematiky. Obsahuje tak většinu důležitých oblastí, se kterými se mohou poplatníci daně z příjmů setkat. Text je vhodně doprovázen řadou konkrétních příkladů správného uplatnění dané problematiky. Je určena podnikatelům, účetním a ekonomům podnikatelských subjektů a dalším odborným pracovníkům v oblasti daně z příjmů fyzických i právnických osob. Další 7. vydání titulu je upraveno s ohledem na změny legislativy daně z příjmů od 1. ledna 2024. Tato změna se tak týká i nákladů vymezených v zákoně o daních z příjmů. Některé kapitoly anebo jejich části byly rovněž přepracovány s cílem poskytnout komplexnější pohled na danou problematiku příp. doplnit o nové informace či příklady.

Objev podobné jako Daňové a nedaňové náklady 2024 - Miloslav Hnátek

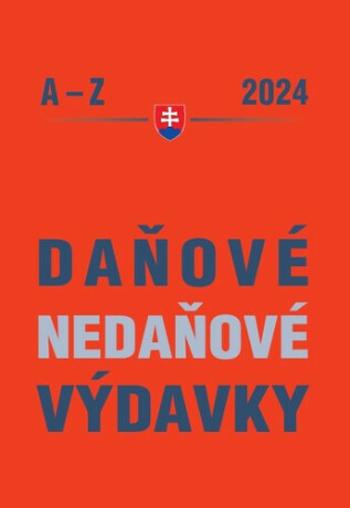

Daňové a nedaňové výdavky 2024 - Ján Mintál

Zákon o dani z príjmov vymedzuje definíciu daňového výdavku, spôsobu ich uplatňovania, určuje konkrétne skupiny výdavkov, ktoré je od príjmov možné odpočítať za určitých pravidiel a definuje daňové subjekty, ktoré si výdavky uplatňovať môžu. Publikácia každoročne obsahuje daňové a nedaňové výdavky z pohľadu daní, a to z pohľadu ZDP, DPH, ale i z pohľadu jednoduchého a podvojného účtovníctva. Každoročne prinášame novinky zavedené daňovou legislatívou na nasledujúce daňové obdobie.

Objev podobné jako Daňové a nedaňové výdavky 2024 - Ján Mintál

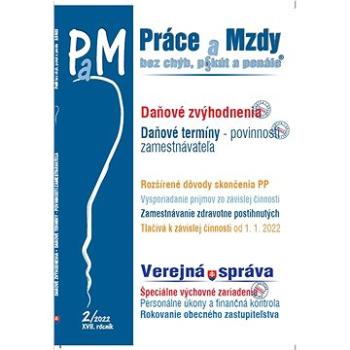

PAM 2/2022 - Daňové zvýhodnenia, Daňové termíny (9771337060197)

Kniha - autor Ján Mintál; Iveta Matlovičová; Marta Boráková, 80 stran, slovensky, brožovaná bez přebalu lesklá Nezdaniteľnú časť základu dane na daňovníka si môže uplatniť každá fyzická osoba, ak v príslušnom zdaňovacom období dosiahla príjmy zo závislej činnosti, príp. príjmy z podnikania a z inej samostatnej zárobkovej činnosti. Na uplatnenie daňovej úľavy nemá vplyv skutočnosť, či tieto príjmy boli dosahované počas celého zdaňovacieho obdobia alebo len počas jeho časti. Na základe akého tlačiva zamestnávateľ môže uplatňovať nárok na nezdaniteľnú časť na daňovníka mesačne? V súvislosti s uzatvorením zdaňovacieho obdobia a otvorením nového zdaňovacieho obdobia má zamestnávateľ oznamovacie povinnosti, ktoré je povinný plniť podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov v zákonom ustanovených termínoch. V zmysle Daňového poriadku, ak koniec lehoty úkonu zamestnávateľa pripadne na sobotu, nedeľu alebo deň pracovného pokoja,...

Objev podobné jako PAM 2/2022 - Daňové zvýhodnenia, Daňové termíny (9771337060197)

Tiskopis Kniha vydaných faktur A4 na šířku 32 listů OPTYS

Nepropisovací tiskopis pro daňovou evidenci (jednoduché účetnictví) i podvojné účetnictví. Formát A4 na šířku. Fialovo-modrá obálka. 32 listů.

Objev podobné jako Tiskopis Kniha vydaných faktur A4 na šířku 32 listů OPTYS

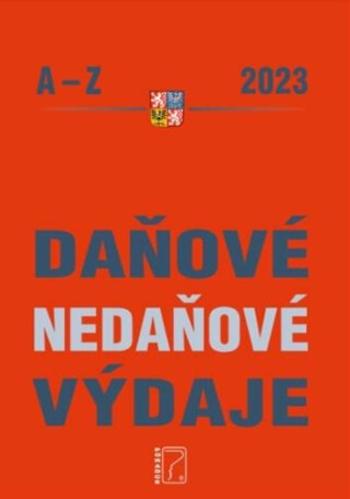

Daňové a nedaňové výdaje A-Z 2024 - Martin Děrgel

O výdaji hovoříme jako o daňovém výdaji tehdy, pokud má daňovou účinnost (uznatelnost), a proto může snížit základ daně z příjmů. Naproti tomu nedaňový alias daňově neúčinný/neuznatelný výdaj základ daně nesníží. Prakticky vyjádřeno: na daňové výdaje poplatníkovi „přispívá stát“ – vzdá se poměrné části daně z takto sníženého základu daně – zatímco nedaňově výdaje si poplatník hradí plně sám ze svých zdaněných příjmů. Ekonomicky tak přinášejí podnikateli daňové výdaje snížení pořizovacích cen nakupovaného zboží a služeb.

Objev podobné jako Daňové a nedaňové výdaje A-Z 2024 - Martin Děrgel

Daňové a nedaňové výdaje 2023 (978-80-7365-484-9)

Kniha - autor Martin Děrgel, 560 stran, česky Co mají společného zaměstnanci, OSVČ, malé i obrovské firmy? Neradi platí daně z příjmů. Tyto tzv. přímé daně totiž bezostyšně odebírají reálné peníze z kapes lidí a firemních pokladen. Na rozdíl od nepřímých daní, které jsou nenápadně ukryty v cenách a jejich plátci (obvykle prodávající) je pouze přeposílají finančním úřadům. Daň z příjmů má holt tu smůlu, že je hodně vidět, na výplatní pásce, v daňovém přiznání nebo v účetní závěrce. Dozvíte se jaké jsou zákonné způsoby snížit daňový základ i platbu daně.

Objev podobné jako Daňové a nedaňové výdaje 2023 (978-80-7365-484-9)

ÚZ 1563 Daňový řád, Finanční správa, Daňové poradenství, Platby v hotovosti

Publikace obsahuje úplný text daňového řádu, který má od ledna 2024 několik změn. Dále zde najdete zákon o daňovém poradenství, zákon o Finanční správě ČR, o mezinárodní spolupráci při správě daní, o mezinárodním vymáhání pohledávek, a řadu dalších předpisů včetně příslušných pokynů, sdělení a rozhodnutí MF a GFŘ, které se v posledním roce velmi dynamicky měnily. Všechny změny jsou zvýrazněny tučně. Obsah: kapitola I - DAŇOVÝ ŘÁD, SPRÁVA DANÍ Přehled daňového řádu Zákon č. 280/2009 Sb., daňový řád Vyhláška č. 382/2010 Sb., o náhradě ušlého výdělku a náhradě hotových výdajů při správě daní Vyhláška č. 454/2020 Sb., o formulářových podáních pro daň silniční Vyhláška č. 455/2020 Sb., o formulářových podáních pro daň z hazardních her Vyhláška č. 456/2020 Sb., o formulářových podáních pro daň z nemovitých věcí Vyhláška č. 457/2020 Sb., o formulářových podáních pro daň z přidané hodnoty Vyhláška č. 458/2020 Sb., o některých formulářových podáních v oblasti působnosti orgánů Celní správy České republiky Vyhláška č. 525/2020 Sb., o formulářových podáních pro daně z příjmů Vyhláška č. 358/2023 Sb., o formulářovém podání pro odvod z elektřiny ze slunečního záření Zákon č. 471/2011 Sb., o mezinárodní pomoci při vymáhání některých finančních pohledávek Zákon č. 164/2013 Sb., o mezinárodní spolupráci při správě daní a o změně dalších souvisejících zákonů Vyhláška č. 74/2014 Sb., o stanovení druhů příjmu a majetku pro účely automatické výměny informací v rámci mezinárodní spolupráce při správě daní Vyhláška č. 306/2017 Sb., o vzoru zprávy podle zemí a pokynech k jejímu vyplnění pro účely automatické výměny informací s jiným státem v rámci mezinárodní spolupráce při správě daní Vyhláška č. 26/2019 Sb., o stanovení vyňatých účtů pro účely automatické výměny informací s jiným státem v rámci mezinárodní spolupráce při správě daní Zákon č. 335/2020 Sb., o mezinárodní spolupráci při řešení daňových sporů v Evropské unii Nařízení vlády č. 367/2020 Sb., o mimořádném prodloužení lhůt v rámci mezinárodní spolupráce při správě daní v souvislosti s výskytem koronaviru SARS CoV-2 Zákon č. 182/2023 Sb., o mimořádném odpuštění a zániku některých daňových dluhů Rozhodnutí čj. 904/32 038/2011, o prominutí úroku z prodlení za pozdní úhrady odvodů dle zákona č. 334/1992 Sb., o ochraně zemědělského půdního fondu, ve znění pozdějších předpisů Pokyn GFŘ D-7 čj. 35136/11-2110-011826, k postupu správců daně při doručování prostřednictvím datových schránek Pokyn GFŘ D-18 čj. 6402/14-7001-51302-602525, k ručení v daňovém řízení Pokyn č. MF-5 čj. MF-21968/2015/39, o stanovení lhůt při správě daní Pokyn GFŘ D-44 čj. 18787/20/7700-10123, k promíjení úroku z prodlení, úroku z posečkané částky a pokuty za nepodání kontrolního hlášení Rozhodnutí čj. MF-31039/2019/3901-3, o prominutí úroku z prodlení, který vznikl z důvodu opravy zálohy na daň/daně z příjmů fyzických osob ze závislé činnosti provedené plátcem daně podle § 38i zákona o daních z příjmů v případě zpětného prokázání povinného zahraničního pojištění poplatníka, z důvodu nesrovnalosti vyplývající z uplatňování daňových zákonů Rozhodnutí čj. 28921/2020/3901-2, o prominutí příslušenství daně a zálohy na daň z důvodu mimořádné události Pokyn MF-18 čj. MF-8820/2021/3901-1, k výši a konstrukci výpočtu úroku z prodlení po novele daňového řádu účinné od 1. 1. 2021 Pokyn GFŘ-D-50 čj. 39005/21/7700-10123-711442, kterým se stanovuje formát a struktura datové zprávy Pokyn GFŘ-D-58 čj. 49837/22/7700-10123-050167, k promíjení příslušenství daně Informace, jak správně zaplatit daň finančnímu úřadu Informace, přehled druhů daní a jejich částí, o nichž finanční úřady vedou osobní daňové účty a na jejichž příslušné bankovní účty jsou přijímány platby od daňových subjektů (informační povinnost Ministerstva financí dle § 149 odst. 3 zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů) Informace, přehled druhů daní a jejich částí, o nichž vedou osobní daňové účty orgány Celní správy České republiky ve smyslu § 149 odst. 3 zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů Informace, seznam matrikových částí bankovních účtů celních úřadů Informace čj. MF-22657/2023/2401-1, seznam států vyměňujících zprávy podle zemí podle §13zb odst. 2 zákona č. 164/2013 Sb., o mezinárodní spolupráci při správě daní a o změně dalších souvisejících zákonů, ve znění pozdějších předpisů Informace, seznam smluvních států uplatňujících společný standard pro oznamování a rozhodných dnů zveřejňovaný podle § 13b odst. 2, § 13e odst. 7, § 13g odst. 5 a § 13p odst. 2 a seznam pro účely plnění informační povinnosti podle § 13s odst. 1 zákona č. 164/2013 Sb., o mezinárodní spolupráci při správě daní a o změně dalších souvisejících zákonů, v platném znění („Seznam smluvních států“) Informace, jak správně zaplatit daň celnímu úřadu kapitola II - FINANČNÍ SPRÁVA Zákon č. 456/2011 Sb., o Finanční správě České republiky Vyhláška č. 81/2019 Sb., o vzorech služebního průkazu v orgánu finanční správy Vyhláška č. 189/20

Objev podobné jako ÚZ 1563 Daňový řád, Finanční správa, Daňové poradenství, Platby v hotovosti

Daňové a nedaňové výdavky A – Z 2022 (978-80-8162-209-0)

Kniha - 592 stran, slovensky, brožovaná bez přebalu lesklá Podľa zákona o dani z príjmov pod definíciu daňových výdavkov toho spadá veľa, zákon však navyše určuje konkrétne skupiny výdavkov, ktoré je od príjmov možné odpočítať len za určitých pravidiel, i výdavky, ktoré uplatniť jednoducho nie je možné. Zákon o dani z príjmov presne špecifikuje, ktoré výdavky (náklady) je možné považovať za daňové výdavky (náklady). Ak výšku výdavku (nákladu) limituje osobitný predpis (napr. zákon č. 152/1994 Z. z. o sociálnom fonde) preukázaný výdavok (náklad) možno zahrnúť do daňových výdavkov najviac do výšky tohto limitu. Ak výšku výdavku (nákladu) limituje zákon alebo jeho zahrnutie v zdaňovacom období upravuje zákon v inej výške ako osobitný predpis, preukázaný výdavok (náklad) možno zahrnúť do daňových výdavkov len v rozsahu a za podmienok ustanovených v zákone. Ak výšku výdavku (nákladu) limituje zákon výškou dosiahnutého príjmu alebo výškou príjmu z prijatej úhrady,...

Objev podobné jako Daňové a nedaňové výdavky A – Z 2022 (978-80-8162-209-0)

Daňové a nedaňové výdaje A-Z 2022 (978-80-7365-470-2)

Kniha - 560 stran, česky, brožovaná bez přebalu lesklá Poslední období přineslo mnoho změn do soukromého i podnikatelského prostředí. Tímto změnám a novým pojmům se věnuje i oblíbená publikace Daňové a nedaňové výdaje pro rok 2022. Naleznete v ní abecedně seřazené daňové a nedaňové výdaje s mnoha příklady z praxe. Každý pojem je rozebrán dle zákona o daních z příjmů, účetnictví , DPH a nově i z právního hlediska. Někdy je těžké posoudit, jestli se jedná o výdaj daňový nebo nedaňový. Za daňové výdaje lze považovat náklady vynaložené na dosažení, zajištění a udržení zdanitelných příjmů. No v praxi to je někdy těžké posoudit a při případné daňové kontrole, můžou nastat problémy. Nezapomeňte, že největší komplikací mnoha daňových výdajů (nákladů) bývá nutnost jejich hodnověrného prokázání. Daleko od pravdy proto není lehce zapamatovatelná zásada – Co neprokážeš, to daňově neuplatníš! Proto vaším pravidelným pomocníkem během celého účetního roka 2022 bude táto...

Objev podobné jako Daňové a nedaňové výdaje A-Z 2022 (978-80-7365-470-2)

Daňová judikatura (díl V.)

Rozsudky Soudního dvora Evropské unie, Ústavního soudu, Nejvyššího správního soudu a dalších tuzemských soudů v daňových věcech.Nejnovější judikáty vrcholných soudů ve věcech týkajících se správy daní, především daně z přidané hodnoty, daní z příjmů a procesních záležitostí při daňových kontrolách; u českých judikátů s důrazem na vztah k rozhodnutím Soudního dvora Evropské unie. Pátý díl zahrnuje judikáty Ústavního soudu, rozsudky Soudního dvora Evropské unie o předběžných otázkách a nejnovější tuzemské přelomové judikáty z posledních měsíců, které měly vliv na rozhodovací praxi Finanční správy a výklady právních předpisů. Doplněno právními větami shrnujícími základní principy.

Objev podobné jako Daňová judikatura (díl V.)

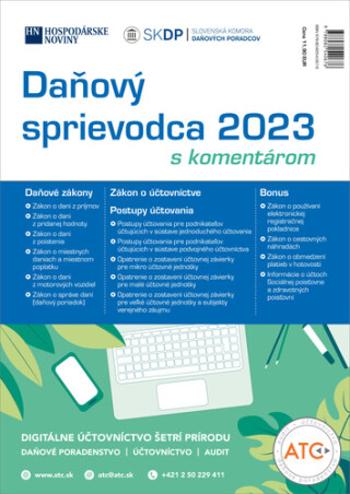

Daňový sprievodca 2023

Publikácia obsahuje: Daňové zákony: Zákon o dani z príjmov Zákon o DPH Zákon o používaní elektronickej registračnej pokladnice Zákon o miestnych daniach a miestnom poplatku + daň z nehnuteľností Zákon o dani z motorových vozidiel Zákon o správe daní a poplatkov Postupy účtovania: Postupy účtovania - jednoduché účtovníctvo Postupy účtovania - podvojné účtovníctvo Opatrenie o zostavení účtovnej závierky pre mikro účtovné jednotky Opatrenie o zostavení účtovnej závierky pre malé účtovné jednotky Opatrenie o zostavení účtovnej závierky pre veľké účtovné jednotky a subjekty verejného záujmu Bonus: Zákon o účtovníctve Zákon o cestovných náhradách Zákon o obmedzení platieb v hotovosti Informácie o účtoch Sociálnej poisťovne a zdravotných poisťovní

Objev podobné jako Daňový sprievodca 2023

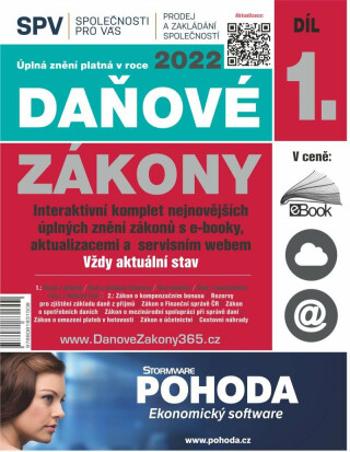

Daňové zákony 2022

Úplná změní platná v roce 2022 (intraktivní vydání spojené s aktualizačním servisem, e-booky a webem) Obsah: přehledný úvod ke zvládnutí orientace v novelách během několika minut, systematické úvodní komentáře všech aktuálních novel, úplná znění zákona o daních z příjmů, zákona o dani z přidané hodnoty, zákona o dani silniční, zákona o dani z nemovitých věcí, zákona o rezervách pro zjištění základu daně z příjmu, daňového řádu, zákona o kompenzačním bonusu pro rok 2022 a předpisů o výši cestovních náhrad. V ceně e-booky, Daňový měsíčník, volné stahování ze servisní webové stránky. Hlavní vlastnosti: vícestupňové barevné rozlišení aktuálních novel podle časových úrovní účinnosti, kvalitní bílý papír, orientační prvky, uspořádání a přehledná grafická úprava zohledňující potřeby přesné práce s textem, extra široký formát A4+. Publikace s doplňkovým servisem pro náročné uživatele (podnikatele, daňové poradce, účetní, pracovníky Finanční správy, ekonomický management, studenty) - jediný komplet tohoto typu na českém trhu. Pro denní použití v profesionální praxi.

Objev podobné jako Daňové zákony 2022

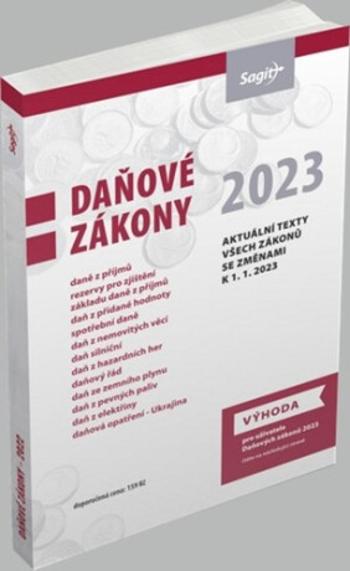

Daňové zákony 2023

Soubor všech českých daňových zákonů, do kterých jsou promítnuty všechny změny k 1. 1. 2023 – daně z příjmů, DPH, daňový řád, daň silniční, daň z nemovitých věcí a další. Publikace obsahuje celkem 10 zákonů v úplném znění s tučně vyznačenými změnami. V této publikaci jsou obsaženy pouze daňové zákony – další platné daňové předpisy (nařízení vlády, vyhlášky, sdělení a pokyny MF) najdete v jednotlivých číslech edice ÚZ.

Objev podobné jako Daňové zákony 2023

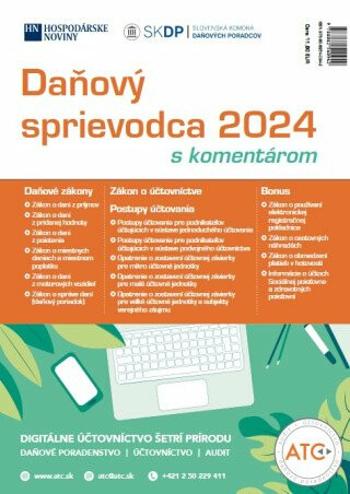

Daňový sprievodca 2024

Publikácia obsahuje: Daňové zákony: Zákon o dani z príjmov Zákon o DPH Zákon o používaní elektronickej registračnej pokladnice Zákon o miestnych daniach a miestnom poplatku + daň z nehnuteľností Zákon o dani z motorových vozidiel Zákon o správe daní a poplatkov Postupy účtovania: Postupy účtovania - jednoduché účtovníctvo Postupy účtovania - podvojné účtovníctvo Opatrenie o zostavení účtovnej závierky pre mikro účtovné jednotky Opatrenie o zostavení účtovnej závierky pre malé účtovné jednotky Opatrenie o zostavení účtovnej závierky pre veľké účtovné jednotky a subjekty verejného záujmu Bonus: Zákon o účtovníctve Zákon o cestovných náhradách Zákon o obmedzení platieb v hotovosti Informácie o účtoch Sociálnej poisťovne a zdravotných poisťovní

Objev podobné jako Daňový sprievodca 2024

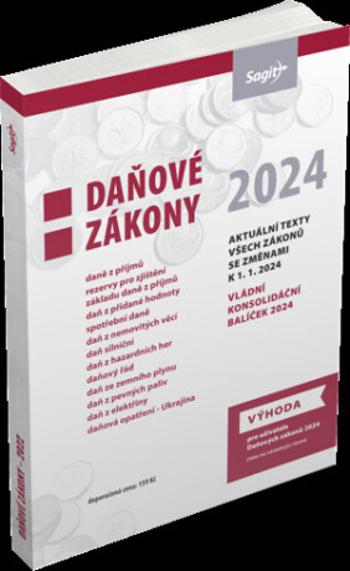

Daňové zákony 2024

Soubor všech českých daňových zákonů, do kterých jsou promítnuty všechny změny k 1. 1. 2024 – daně z příjmů, DPH, daňový řád, daň silniční, daň z nemovitých věcí a další. Publikace obsahuje celkem 10 zákonů v úplném znění s tučně vyznačenými změnami. V této publikaci jsou obsaženy pouze daňové zákony – další platné daňové předpisy (nařízení vlády, vyhlášky, sdělení a pokyny MF) najdete v jednotlivých číslech edice ÚZ. Obsah: Zákon č. 586/1992 Sb., o daních z příjmů Zákon č. 128/2022 Sb., o opatřeních v oblasti daní v souvislosti s ozbrojeným konfliktem na území Ukrajiny vyvolaným invazí vojsk Ruské federace Zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů Zákon č. 235/2004 Sb., o dani z přidané hodnoty Zákon č. 353/2003 Sb., o spotřebních daních Zákon č. 338/1992 Sb., o dani z nemovitých věcí Zákon č. 16/1993 Sb., o dani silniční Zákon č. 187/2016 Sb., o dani z hazardních her Zákon č. 280/2009 Sb., daňový řád Zákon č. 261/2007 Sb., o stabilizaci veřejných rozpočtů – část čtyřicátá pátá: Daň ze zemního plynua některých dalších plynů Zákon č. 261/2007 Sb., o stabilizaci veřejných rozpočtů – část čtyřicátá šestá: Daň z pevných paliv Zákon č. 261/2007 Sb., o stabilizaci veřejných rozpočtů – část čtyřicátá sedmá: Daň z elektřiny

Objev podobné jako Daňové zákony 2024

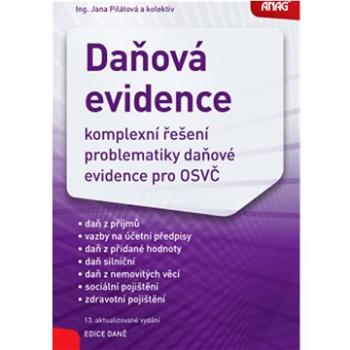

Daňová evidence 2022: komplexní řešení problematiky daňové evidence pro OSVČ (978-80-7554-356-1)

Kniha - autor Jana Pilátová; Jana Rusmanová; Karel Janoušek, 352 stran, česky, brožovaná bez přebalu lesklá Tato publikace představuje komplexní pojetí problematiky daňové evidence za účelem zjištění dílčího základu daně z příjmů ze samostatné činnosti. Podrobněji k obsahu publikace Pozornost je proto věnována nejen dani z příjmů, ale i dani z přidané hodnoty, silniční dani, dani z nemovitých věcí, problematice sociálního a zdravotního pojištění osob samostatně výdělečně činných, a to vše i ve vazbě na pravidla týkající se podnikatelské činnosti fyzických osob podle občanského zákoníku. Srovnání pravidel Kniha obsahuje rovněž srovnání pravidel platných pro daňovou evidenci a pro vedení jednoduchého účetnictví a dále také pravidla týkající se přechodu z daňové evidence na režim paušálních výdajů nebo na vedení podvojného účetnictví. Legislativní změny a novinky V sociálním pojištění se uvádějí hranice příjmů platné pro rok 2021 a 2022 pro účast na...

Objev podobné jako Daňová evidence 2022: komplexní řešení problematiky daňové evidence pro OSVČ (978-80-7554-356-1)

Daňový řád - Rozehnal Tomáš

Praktický komentář k zákonu č. 280/2009 Sb., daňový řád, zachycuje aktuální legislativní a judikaturní vývoj tohoto základního procesního předpisu daňového práva. Komentář k daňovému řádu není pojat čistě formou strojového komentování jednotlivých paragrafů. Cílem autora bylo komentovat jednotlivé instituty nejlépe ve vzájemných souvislostech se zaměřením na reálné potřeby uživatele zákona. Komentář jasným a srozumitelným jazykem objasňuje podstatu a úskalí jednotlivých postupů, řízení či dalších institutů daňového procesu. Tyto jsou komentovány jak z pohledu aplikační praxe, tak z pohledu aktuální judikatury. S ohledem na formu zpracování je komentář určen jak „nováčkům“ v daňovém procesu, tak i zkušeným daňovým profesionálům, a to bez ohledu na jejich působiště.

Objev podobné jako Daňový řád - Rozehnal Tomáš

Daňová judikatura (díl VI.)

Nový díl s nejnovějšími rozhodnutími Soudního dvora EU, Ústavního soudu a Nejvyššího správníhou soudu v daňových věcech. Judikáty ovlivňující daňovou praxi s právními větami.

Objev podobné jako Daňová judikatura (díl VI.)

Tiskopis Faktura - daň. doklad A4 samopropis 50 listů BALOUŠEK

Samopropisující tiskopis, blok 50 listů, formát A4.

Objev podobné jako Tiskopis Faktura - daň. doklad A4 samopropis 50 listů BALOUŠEK

Poradce 12/2021 – Daňový řád

Kniha - autor Petr Taranda, 288 stran, česky Daňový řád upravuje postup správců daní, práva a povinnosti daňových subjektů a třetích osob, které jim vznikají při správě daní. Správa daně je postup, jehož cílem je správné zjištění a stanovení daní a zabezpečení jejich úhrady. Základem pro správné zjištění a stanovení daně je daňové tvrzení podané daňovým subjektem. Poslední novela zákona, která byla provedena zákonem č.283/2020 Sb., přináší rozsáhlou modernizaci daňového řádu spojenou s očekávanou další elektronizací daní. Součástí této novely je i legislativní ukotvení online finančního úřadu, díky kterému si budou moci poplatníci vyřešit své daňové povinnosti jednoduše z pohodlí domova. Dále dochází k zjednodušení kontrolních postupů, přičemž nově má být v rámci daňové kontroly připuštěna dálková forma komunikace mezi správcem daně a daňovým subjektem. Pro daňové subjekty je však klíčovou změnou zavedení zálohy na daňový odpočet. Tato záloha by měla umožnit...

Objev podobné jako Poradce 12/2021 – Daňový řád

Stolní kalendář Plánovací daňový 2025

Stolní kalendář se sloupcovým kalendáriem obsahuje všechny termíny daňových povinností, česká jména, svátky a památné dny a tříměsíční přehled u každého týdne. Přehledně si naplánujete svůj čas, u každého dne je dostatek prostru na poznámky.

Objev podobné jako Stolní kalendář Plánovací daňový 2025

Stolní kalendář Manažerský daňový 2025

Stolní kalendář se sloupcovým kalendáriem obsahuje všechny termíny daňových povinností, česká jména, svátky a památné dny a tříměsíční přehled u každého týdne. S tímto kalendářem již nezapomenete na žádnou svou schůzku či jednání, a ještě vám zbyde dostatek místa na další poznámky a záznamy.

Objev podobné jako Stolní kalendář Manažerský daňový 2025

Daňové zákony 2024 (Díl 1.)

Tištěná příručka v interaktivním kompletu s e-bookem, celoročním aktualizačním servisem a servisní webovou stránkou.*****Rozšířené vydání oblíbené příručky vycházející od roku 1994. První stav pro rok 2024.*****Základní daňová legislativa s úvodními přehlednými komentáři ke všem změnám v průběhu roku 2023 a od 1. ledna 2024. Barevné rozlišení novel, přehledná úprava, formát A4+. Kvalitní bílý papír, orientační prvky usnadňující práci. V ceně e-book, Daňový měsíčník a další on-line služby po celý rok s možností volného stahování nejnovějších platných znění. Publikace s doplňkovým servisem pro náročné uživatele (podnikatele, daňové poradce, účetní, pracovníky Finanční správy, ekonomický management, studenty) - jediný komplet tohoto typu na českém trhu. Pro denní použití v profesionální praxi.*****Přehledný úvod ke zvládnutí orientace v novelách během několika minut, systematické úvodní komentáře všech aktuálních novel, úplná znění zákona o daních z příjmů, zákona o zvláštních opatřeních v daňové oblasti, zákona o dani z přidané hodnoty, zákona o dani silniční, zákona o dani z nemovitých věcí a daňového řádu.

Objev podobné jako Daňové zákony 2024 (Díl 1.)

Výdajový pokladní doklad A6

PT040 Výdajový pokladní doklad A6-1-Rozměr: 14,8cm x 10,5cm-Formát: A6-Počet listů: 50

Objev podobné jako Výdajový pokladní doklad A6

Sportex pouzdro na doklady

Ať už na jednání u vody nebo v kanceláři, dokumenty uchová v bezpečí a stylové.

Objev podobné jako Sportex pouzdro na doklady

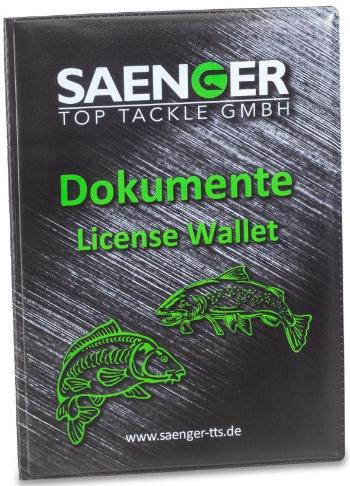

Saenger pouzdro na doklady

Rozměry zavřené: 13 cm x 18,0 cm Chrání vaše dokumenty

Objev podobné jako Saenger pouzdro na doklady

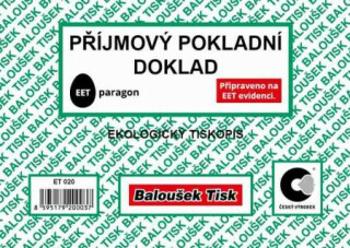

Příjmový pokladní doklad A6

Nebojte se EET - S námi nemusíte nic měnit a můžete dál používat tento daňový doklad! Navíc potřebujete jen SMS, tužku a službu EETparagon.cz! Do EET se přihlásíte a službu EETparagon.cz si zprovozníte od 17.02.2020 na vybraných pobočkách České pošty, s.p. - Nepotřebujete žádný nový pokladní systém, EET kasu, tiskárnu ani připojení k internetu.

Objev podobné jako Příjmový pokladní doklad A6

Příjmový pokladní doklad A6

Nebojte se EET - S námi nemusíte nic měnit a můžete dál používat tento daňový doklad! Navíc potřebujete jen SMS, tužku a službu EETparagon.cz! Do EET se přihlásíte a službu EETparagon.cz si zprovozníte od 17.02.2020 na vybraných pobočkách České pošty, s.p. - Nepotřebujete žádný nový pokladní systém, EET kasu, tiskárnu ani připojení k internetu.

Objev podobné jako Příjmový pokladní doklad A6

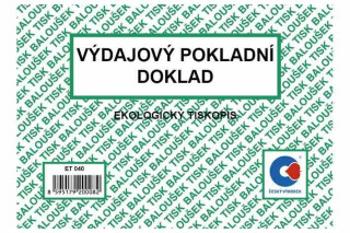

Výdajový pokladní doklad A6

ET040 Výdajový pokladní doklad A6-1-Rozměr: 14,8cm x 10,5cm-Formát: A6-Počet listů: 50

Objev podobné jako Výdajový pokladní doklad A6

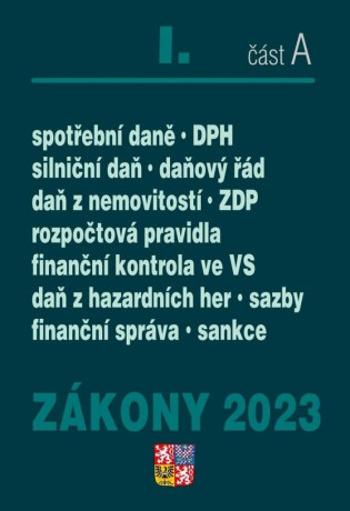

Zákony I-A/2023 - Daňové zákony

Zákony I A obsahují právní předpisy pro oblast daní, rozpočtových pravidel, evidence tržeb, finanční zprávy. Všechny právní předpisy obsahují novely zákonů schválených během roku 2022 k právnímu stavu 1. 1. 2023.V textu jsou tučným písmem zapracovány i změny zákona o DPH a ZDP k 1. 1. 2023 po změně novelouč. 366/2022 Sb. a č. 432/2022 Sb.Upozorňujeme Vás i na změnu zákona č. 16/1993 Sb. o silniční dani, která nabývá účinnosti dnem 1. ledna 2024.Zákon č. 112/2012 Sb. o evidenci tržeb a zákon č. 137/2020 Sb. o některých úpravách v oblasti evidence tržeb s vyhlášením nouzového stavu byli zákonem č. 458/2022 Sb. zrušeny k 1. lednu 2023.

Objev podobné jako Zákony I-A/2023 - Daňové zákony

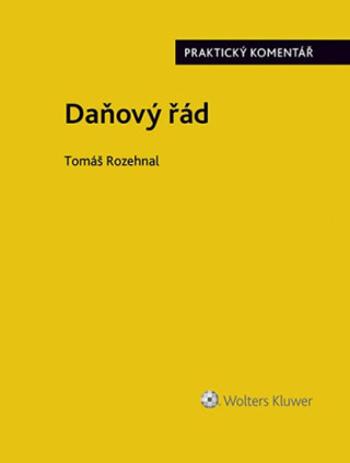

Daňový řád Praktický komentář - Rozehnal Tomáš

Praktický komentář k zákonu č. 280/2009 Sb., daňový řád, zachycuje aktuální legislativní a judikaturní vývoj tohoto základního procesního předpisu daňového práva. Jeho třetí vydání vychází v souvislosti s vývojem správní praxe správců daně a tradičně reaguje také na velké množství nových rozsudků, mnohdy se zásadním vlivem na dosavadní výkladzákona. Komentář k daňovému řádu není pojat čistě formou strojového komentování jednotlivých paragrafů. Cílem autora bylo komentovat jednotlivé instituty nejlépe ve vzájemných souvislostech se zaměřením na reálné potřeby uživatele zákona. Srozumitelným jazykem tak objasňuje podstatu a úskalí jednotlivých postupů, řízení či dalších institutů daňového procesu. Tyto jsou komentovány jak zpohledu aplikační praxe, tak z pohledu aktuální judikatury. S ohledem na formu zpracování je komentář určen jak nováčkům v daňovém procesu, tak i zkušeným daňovým profesionálům, a to bez ohledu na jejich působiště. Právní stav publikace je k 1. 5. 2024.

Objev podobné jako Daňový řád Praktický komentář - Rozehnal Tomáš

1000 riešení Služby zamestnanosti, daňové priznanie

Služby zamestnanosti Hlavným cieľom ostatnej novely zákona bolo riešenie nedostatku kvalifikovanej pracovnej sily na slovenskom trhu práce v niektorých odvetviach. Novelou zákona o službách zamestnanosti sa napr. zaviedla zmena aktualizácie zoznamu zamestnaní s nedostatkom pracovnej sily z ročnej na štvrťročnú, rozšírili sa možností vstupu štátnych príslušníkov tretích krajín na trh práce cez agentúry dočasného zamestnávania v prípade zamestnaní s nedostatkom pracovnej sily, upravili sa podporné doklady predkladané k žiadosti, a to najmä doklady o dosiahnutom vzdelaní a doklady týkajúce sa dočasného pridelenia štátnych príslušníkov tretích krajín prostredníctvom agentúr dočasného zamestnávania. K akým ďalším zmenám došlo, sa dočítate v tomto čísle mesačníka. Daňové priznanie Daňovník je povinný vyrovnať svoju daňovú povinnosť z dosiahnutých príjmov za rok 2019 osobne podaním daňového priznania k dani z príjmov fyzickej osoby - typ B a typ A u právnickej osoby. Lehota na podanie daňového priznania je najneskôr do 31. marca 2020, ak daňovník neoznámi predĺženie lehoty. V podanom daňovom priznaní za rok 2019 musia byť uvedené príjmy zo zamestnania na základe potvrdenia od zamestnávateľa), príjmy z podnikania, príjmy z prenájmu nehnuteľnosti, ... Prípady z praxe k daňovým priznaniam prináša publikácia v Aktuálnej téme.

Objev podobné jako 1000 riešení Služby zamestnanosti, daňové priznanie

Zákony I A/2024 Daňové zákony

Návrh zákona, kterým se mění některé zákony v souvislosti s konsolidací veřejných rozpočtů (tzv. konsolidační balíček nebo též tzv. ozdravný balíček) je jedním z klíčových výstupů dohody stran vládní koalice, která byla veřejnosti finálně představena dne 11. 5. 2023. Tvoří nejvýznamnější část opatření ke snižování strukturálního deficitu státního rozpočtu a konsolidaci veřejných financí, přičemž se soustředí na ta témata, která vyžadují legislativní řešení ve formě změny zákona a která nejsou řešena v rámci samostatných projektů. Součástí odůvodnění materiálu je nicméně i stručné pojednání o změnách, které jsou z legislativního pohledu řešeny samostatně, a o změnách, které nevyžadují legislativní řešení, a lze je tedy realizovat exekutivními nástroji. Kvantitativně největší část změn v oblasti daně z příjmů fyzických osob se týká omezení či zrušení daňových výjimek. Cílem zde není pouze dosažení fiskálního efektu, ale především zjednodušení a narovnání stávajícího stavu. Obecně platí, že tzv. daňové výjimky nemusí být vždy pouze nesystémovou výjimkou reflektující zvýšený zájem zákonodárce o určitý segment či oblast ve snaze jej tímto způsobem podpořit (a tím založit eventuální nerovnost či kolizi s principem daňové neutrality). Část daňových výjimek je žádoucí z hlediska elementární spravovatelnosti dané daně. Jinými slovy, zájem společnosti na efektivní správě dané daně zde převáží nad zájmem absolutní rovnosti či jednoduchosti normativního textu. Oblast daní je oblastí, která se od řady jiných oblastí regulovaných zákonem liší tím, že je jedním ze základních nástrojů politiky vlády, resp. parlamentní většiny. Logickým důsledkem toho je, že se politické preference politických stran a hnutí, které v daném čase disponují dostatečnou politickou silou, odráží též v podobě daňových výjimek, které jsou z pohledu teorie nesystémové, a to zejména s ohledem na narušení principů rovnosti, solidarity a daňové neutrality, což je požadavek na to, aby daňová opatření nevedla ke změně běžného vzorce chování poplatníků s cílem optimalizovat svou daňovou zátěž. Platí, že eliminace výjimky, která již působí, je vždy těžší, neboť kromě nalezení politické shody na jejím odstranění je nutné čelit i nespokojenosti těch, kteří vzorce svého chování dosavadnímu stavu přizpůsobili, popřípadě na něm vystavěli svůj business model. Zákon o dani z přidané hodnoty obsahuje celkem 3 sazby daně: základní 21 %, první sníženou 15 % a druhou sníženou 10 %. Redukce počtu sazeb daně z přidané hodnoty (dále též „DPH“) na základní 21 % a sníženou 12 %. Přesunutí vybraného zboží a služeb ze snížené do základní sazby daně z přidané hodnoty. Knihy budou nově osvobozeny od daně. Hlavním cílem tohoto opatření je zjednodušení systému DPH sjednocením dvou snížených sazeb (15 % a 10 %) do jedné společné ve výši 12 %. Opatření povede k vyšší efektivnosti a transparentnosti systému DPH, omezení příležitostí k daňové optimalizaci a v neposlední řadě k odstranění absurdit jako v případě aplikace tří různých sazeb DPH u točeného piva.

Objev podobné jako Zákony I A/2024 Daňové zákony

Zákony I A 2024 daňové zákony

Titul obsahuje úplné znenie zákonov z oblasti správy daní, dane z príjmov, DPH, miestnych a spotrebných daní po novelách k 1. 1. 2024. Zmeny zákonov sú v publikácií vyznačené tučným písmom. Publikácia obsahuje nasledovné témy: daň z príjmov, daň z pridanej hodnoty, medzinárodná spolupráca v správe daní, spotrebné a miestne dane, elektronická fakturácia a iné.

Objev podobné jako Zákony I A 2024 daňové zákony

Obal na doklady obyčejný - Retro

Obal na doklady obyčejný - Retro z kategorie Ostatní, od značky Karton PP, máme skladem. Do 3 dnů u Vás.

Objev podobné jako Obal na doklady obyčejný - Retro

Obal na doklady obyčejný - lesk

Obal na doklady obyčejný - lesk z kategorie Ostatní, od značky Karton PP, máme skladem. Do 3 dnů u Vás.

Objev podobné jako Obal na doklady obyčejný - lesk

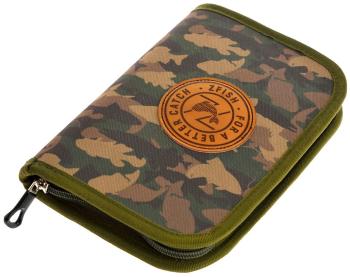

Zfish pouzdro na rybarske doklady

Toto praktické pouzdro se bude líbit všem, kteří mají rádi CAMO vzor, ale hlavně si rádi ukládají své dokumenty a doklady na přehledné a bezpečné místo, aby měli vše chráněné a rychle po ruce. S naším novým pouzdrem už nehrozí, že budete doklady neustále hledat a rovnat zmuchlané z kapsy. Vysoce kvalitní, odolný a vodě odpudivý materiál Unikátní ZFISH CAMO vzor ( sestaveno z rybých tvarů ) Prvotřídní tovární zpracování a kvalitní zip Kapsa na propisku Snadná identifikace obsahu přeš čirý PVC materiál

Objev podobné jako Zfish pouzdro na rybarske doklady

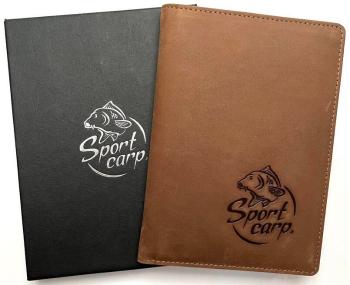

Sportcarp kožené pouzdro na doklady

Pořádné pouzdro na rybářské doklady je nutnost a měl by ho mít každý správný rybář. Pouzdro pojme všechny potřebné papíry včetně rybářského lístku a dalších povolení. Můžete jej využít i jako skvělý dárek pro Vašeho rybáře. Pouzdro je dodáváno v dárkové krabičce s logem.

Objev podobné jako Sportcarp kožené pouzdro na doklady

Zfish Pouzdro na rybářské doklady

ZFISH Pouzdro na rybářské doklady je naše novinka. Toto praktické pouzdro se bude líbit všem, kteří mají rádi CAMO vzor, ale hlavně si rádi ukládají své dokumenty a doklady na přehledné a bezpečné místo, aby měli vše chráněné a rychle po ruce. ZFISH Pouzdro na rybářské doklady je naše novinka. Toto praktické pouzdro se bude líbit všem, kteří mají rádi CAMO vzor, ale hlavně si rádi ukládají své dokumenty a doklady na přehledné a bezpečné místo, aby měli vše chráněné a rychle po ruce. S naším novým pouzdrem už nehrozí, že budete doklady neustále hledat a rovnat zmuchlané z kapsy. Vysoce kvalitní, odolný a vodě odpudivý materiál Unikátní ZFISH CAMO vzor ( sestaveno z rybých tvarů ) Prvotřídní tovární zpracování a kvalitní zip Kapsa na propisku Snadná identifikace obsahu přeš čirý PVC materiál Rozměry : 20x15x2cm Barva: Camo

Objev podobné jako Zfish Pouzdro na rybářské doklady

Herlitz - Obal na doklady A4

typ L, 110 my, orange peel, čirý, AH 101, sáček

Objev podobné jako Herlitz - Obal na doklady A4

Podívejte se také

- Školní sešit A5 564 (8595138521180)

- Školní sešit A5 564 (8595138521159)

- Školní sešit A5 544 (8595138521135)

- Školní sešit A5 544 (8595138521142)

- PRESCOGROUP Supergirl, linkovaný, A5 (1033)

- VICTORIA Balance Energy A5 (LBEN580)

- Razor A5 Air - černý (0845423018290)

- Školní sešit A5 564 (8595138521173)

- Zápisník Kraft 3v1 A5 (4823089203522)

- Diář 2023 A5 LYRA týdenní Meadow

- Q-CONNECT A5, mix barev (KF16595)

- LEITZ WOW A5, linkovaný, růžový (46390023)

- LEITZ WOW A5, linkovaný černý (46271095)

- Effly Kreslící svítící tabulka A5 (1913072723656)

- Linkovaný diář A5 G01.4124 red (G01.4124.20)

- a5 2017 transparentni zadni kryt transparent

- Diář 2023 týdenní A5 Vario - Square

- lahev maxxo a5 plocha 420 ml

- Olpran A5 (20/20") - zelená (8595243833826)

- Zápisník Micro Emboss A5 linkovaný (4823089202235)

- Diář 2023 týdenní A5 Coco - červená

- Linkovaný diář A5 G01.4124 black (G01.4124.90)