Kde se rozmanitost setkává s hodnotou - Katalo.cz

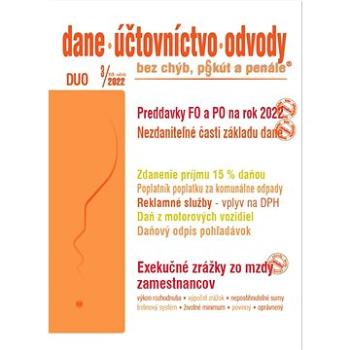

DUO 12/2022 – Daň z motorových vozidiel (9771336798268)

Kniha - 80 stran, slovensky, brožovaná bez přebalu lesklá V podnikateľskej praxi vznikajú nejasnosti pri správnom určení daňovníka v prípadoch, ak je motorové vozidlo predmetom nájomného vzťahu. Aj v tejto súvislosti si treba uvedomiť, že jednou z podmienok, aby motorové vozidlo bolo predmetom dane z motorových vozidiel je jeho používanie na podnikanie podľa Obchodného zákonníka alebo na činnosti, z ktorých plynúce príjmy sú predmetom dane z príjmov podľa zákona o dani z príjmov. Keďže daňovníkom dane z motorových vozidiel je v prvom rade držiteľ vozidla zapísaný v dokladoch vozidla, ktorý uvedené vozidlo spĺňajúce podmienku predmetu dane používa na podnikanie, potom v prípade nájomných vzťahov platí, že ak prenajímateľ svoje vozidlo, ktorého je držiteľom, prenajíma inej firme, daňovníkom dane z motorových vozidiel je prenajímateľ, nakoľko ako držiteľ vozidla používa vozidlo na podnikanie.

Podívejte se také PAM 1/2022: Daň z motorových vozidiel – Daň z nehnuteľností (9771337060180)

PAM 1/2022: Daň z motorových vozidiel – Daň z nehnuteľností (9771337060180)

Kniha - 80 stran, slovensky, brožovaná bez přebalu lesklá ARCHIVÁCIA MZDOVEJ AGENDY Súčasťou mzdovej agendy je výplatná listina, mzdový list, evidenčný list dôchodkového poistenia, povinné výkazy o výške preddavkov na poistné pre jednotlivé zdravotné poisťovne a výške poistného a príspevkov pre Sociálnu poisťovňu, výkazy o zrazených preddavkoch na daň z príjmov fyzickej osoby a hlásenie o vyúčtovaní dane, a rôzne potvrdenia o mzde. ZÁVISLÁ ČINNOSŤ PODĽA ZP Závislá práca nemôže byť vykonávaná v zmluvnom občianskoprávnom vzťahu alebo v zmluvnom obchodnoprávnom vzťahu podľa osobitných predpisov. Závislá práca fyzickej osoby vo veku do 15 rokov alebo závislá práca fyzickej osoby staršej ako 15 rokov do skončenia povinnej školskej dochádzky je zakázaná. ZAMESTNÁVANIE, VYSIELANIE A PRIJÍMANIE VYSLANÝCH ZAMESTNANCOV Občania Európskej únie a ich rodinní príslušníci môžu byť na území Slovenskej republiky zamestnaní bez povolenia na zamestnanie. Zamestnávanie občanov...

Podívejte se také bruska retezu motorovych pil

Povinné zmluvné poistenie motorových vozidiel - Barbora Magočová

S niektorými oblasťami práva bežný človek za svoj život v zásade vôbec nepríde do kontaktu, to však rozhodne neplatí pre problematiku povinného zmluvného poistenia zodpovednosti za škodu spôsobenú prevádzkou motorového vozidla, ktorá sa pomerne úzko dotýka prakticky každého z nás.Kniha upozorňuje na časti právnej úpravy, ktoré v praxi vygenerovali najväčší počet súdnych konaní s poisťovňami. Dozviete sa z nej nielen to, ako sa k sporným otázkam postavili slovenské súdy, ale aj to, v ktorých sférach sa konsenzus zodpovedajúci potrebám praxe ešte len hľadá.Vďaka prehľadnému členeniu na špecificky zamerané obsahové celky môžete rýchlejšie vyhľadať judikatúru, ktorá sa týka vami riešeného problému. Okrem redakčne upravených judikátov s právnymi vetami nájdete v úvode jednotlivých spracovaných tematických oblastí tiež informatívne komentáre, ktoré poukazujú na trendy ovplyvňujúce aktuálne rozhodovanie súdov či na ich rozdielny výklad.Z publikácie zistíte, ktoré poškodenia alebo ujmy musia poisťovne vykompenzovať a aký vplyv má opomenutie úhrady splátky poistného na trvanie poistnej zmluvy. V časti venovanej nároku poisťovateľa na náhradu poistného plnenia sa dočítate, čo by ste rozhodne mali urobiť (a čoho by ste sa pre zmenu mali vyvarovať), ak chcete zamedziť tomu, aby od vás poisťovňa požadovala čiastku, ktorú namiesto vás vyplatila poškodenému.Výber sumarizuje aj rozhodnutia, ktoré treba vziať do úvahy pri voľbe vhodnej stratégie súdneho uplatňovania nárokov z povinného zmluvného poistenia súvisiaceho s prevádzkou automobilov; v neposlednom rade pomôže tiež s posúdením prípadného premlčania uvedených nárokov.Kniha obsahuje 75 súdnych rozhodnutí, z toho je 16 rozhodnutí Európskeho súdneho dvora.

Podívejte se také DUO 4-5/2022 (9771336798213)

Podívejte se také

- DUO 10-11/2022 (9771336798251)

- DUO 3/2022 – Preddavky FO a PO pre rok 2022

- Život víry 2022/12 ()

- PAM 12/2022 (9771337060265)

- TPMS CUB OPEL INSIGNIA B Z-B 08/2019 - 12/2022 (3854S720)

- STAEDTLER Brush letter Duo 12 barev (4007817042854)

- Steely Dan: Northeast Corridor: Steely Dan Live - CD (3593898)

- TPMS CUB KIA SPORTAGE NQ5 01/2022 - 12/2022 (8384S721)

- TPMS CUB MAZDA MX-5 01/2022 - 12/2022 (2779S720)

- TPMS CUB MAZDA CX-5 01/2022 - 12/2022 (2773S720)

- TPMS CUB LEXUS UX 12/2018 - 12/2022 (5633S720)

- KORES JUMBO KOLORES DUO 12 ks (24 barev) (93252)

- Steely Dan: Northeast Corridor: Steely Dan Live (2x LP) - LP (3593920)

- TPMS CUB TOYOTA YARIS GR 12/2020 - 12/2022 (5354S721)

- TPMS CUB NISSAN LEAF ZE1 12/2017 - 12/2022 (3316S720)

- Duo Yamaha: Děti z Pirea (CD + DVD) - CD (CSM4311)

- DUO 9/2022 – Miestne dane a poplatky, Nárok a čerpanie dovolenky (9771336798244)

- Reolink Duo 4G (DUO 4G)

- Reolink Duo PoE (DUO POE)

- Zalman Z10 Duo (Z10 Duo)

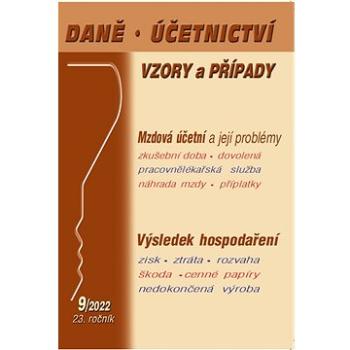

Daně, účetnictví, vzory a případy 12/2022 (9771213927262)

Kniha - 144 stran, česky, brožovaná bez přebalu lesklá Daňové odpisy hmotného majetku patří k důležitým výdajům vynaložených na dosažení, zajištění a udržení příjmů daňového poplatníka. Jaké jsou základní principy daňového odpisování hmotného majetku v roce 2022 a 2023? Jedním ze způsobů, jak se zúčastnit podnikání na trzích států Evropské unie i mimo ni bez nutnosti kapitálových vstupů do cizího podniku je možnost využít institut pobočky. Prvořadým úkolem zaměstnavatele je správně stanovit vyměřovací základ a včas uhradit příslušnou částku na účet určený zdravotní pojišťovnou. Problematika obchodních korporací a je zaměřena na společnosti kapitálové. Účetní a daňová problematika týkající se založení a vzniku kapitálové společnosti, vkladu do základního kapitálu a některých dalších transakcí je obsahem poslední kapitoly

Objev podobné jako Daně, účetnictví, vzory a případy 12/2022 (9771213927262)

Daňové zákony 2022 SR XXL ProFi (999-00-034-3047-2)

Elektronická kniha - Prehľadný úvod k rýchlemu zvládnutiu orientácie v novelách počas niekoľkých minút, úplné znenia zákona o dani z príjmov, zákona o dani z pridanej hodnoty, zákona o miestnych daniach, zákona o dani z motorových vozidiel a daňového poriadku. - ze série DanoveZakony365,sk, autor autorů kolektiv a Více autorů, 170 stran, slovensky Nové vydanie obľúbenej príručky s rozšíreným aktulizačným servisomObsah:- prehľadný úvod k rýchlemu zvládnutiu orientácie v novelách počas niekoľkých minút- úplné znenia zákona o dani z príjmov- zákona o dani z pridanej hodnoty- zákona o miestnych daniach- zákona o dani z motorových vozidiel a daňového poriadku.Interaktívny komplet e-booku, celoročného aktualizačného servisu so slovenskou daňovou legislatívou a servisnej webovej stránky.Nové vydanie tradičnej príručky pre profesionálnych používateľov – jednej z najrozšírenejších na trhu v novom vyhotovení.Prehľadná úprava, orientačné prvky pre jednoduchú...

Objev podobné jako Daňové zákony 2022 SR XXL ProFi (999-00-034-3047-2)

Daně a účetnictví bez chyb, pokut a penále 12/2022 (9771214322325)

Kniha - 80 stran, česky, brožovaná bez přebalu lesklá Benefity mohou mít různé daňové dopady, jak na zaměstnavatele, tak i na zaměstnance. Jak je to z pohledu daně z příjmů? Kdy a za jakých podmínek je uplatnění paušálních výdajů pro poplatníka výhodné, poradíme v příspěvku Paušální výdaje poplatníků daně z příjmů. Vaši pozornosti by neměly ujít články Snížení odpočtu daně – zrušení registrace plátce, Změna zdaňovacího období po skončení roku 2022, Ukončení a přerušení podnikání – uplatnění odpisů…

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 12/2022 (9771214322325)

1000 riešení 1-2/2022 – Tvorba a použitie rezerv, technické zhodnotenie majetku: Stravovanie zamest (9771335415159)

Kniha - 96 stran, slovensky, brožovaná bez přebalu lesklá Tvorba a použitie rezerv Náklad na ktorý bola tvorená nedaňová rezerva podľa zákona o účtovníctve a postupov účtovania v PÚ, ktorej tvorba nie je uznaná za daňový výdavok sa zahrnie do základu dane v tom zdaňovacom období, v ktorom dôjde k použitiu rezervy, a to do výšky, v akej je tento náklad súčasne uznaný za daňový výdavok. Zúčtovaný rozdiel medzi nákladom, na ktorý bola táto rezerva tvorená a sumou tejto rezervy sa do základu dane nezahŕňa. Taktiež zrušenie rezervy, ktorej tvorba nie je uznaná za daňový výdavok sa nezahrnie do základu dane. Daň z motorových vozidiel V podnikateľskej praxi časokrát vznikajú nejasnosti pri správnom určení daňovníka v prípadoch, ak je motorové vozidlo predmetom nájomného vzťahu. Aj v tejto súvislosti si treba uvedomiť, že jednou z podmienok, aby motorové vozidlo bolo predmetom dane z motorových vozidiel je jeho používanie na podnikanie podľa § 2 Obchodného...

Objev podobné jako 1000 riešení 1-2/2022 – Tvorba a použitie rezerv, technické zhodnotenie majetku: Stravovanie zamest (9771335415159)

DUO 11-12/2024 – Dane, účtovníctvo, odvody bez chýb, pokút a penále

Problematiku odkúpenia a predaja pohľadávok a preberania dlhu ako prostriedku riešenia reťazovej platobnej neschopnosti, neprehliadnite v príspevku Faktoring a forfaiting v rubrike Aktuálně. Ako je to so zdaňovaním príjmov z BSM, predajom akcií a obchodného podielu v ZDP, dotáciou na obstaranie odpisovaného HM alebo vrátením DPH tuzemským platiteľom z iných členských štátov sa dočítate v rubrikách Priame dane a Nnepriame dane.

Objev podobné jako DUO 11-12/2024 – Dane, účtovníctvo, odvody bez chýb, pokút a penále

Daňový sprievodca 2022 (978-80-8254-027-0)

Kniha - 508 stran, slovensky, brožovaná bez přebalu lesklá Publikácia Daňový sprievodca 2022, ktorú vydávame v rámci Edície Hospodárskych novín, obsahuje vybrané daňové zákony a postupy účtovania v znení pre rok 2022. V publikácii nájdete aktuálne informácie o vývoji legislatívy a podrobný prehľad zmien v daňových zákonoch. Daňové zákony sú komplexne a prehľadne spracované a obsahujú odborné komentáre zmien, ktoré boli prijaté v roku 2021. Daňové zákony: • Zákon o dani z príjmov • Zákon o DPH • Zákon o používaní elektronickej registračnej pokladnice • Zákon o miestnych daniach a miestnom poplatku + daň z nehnuteľností • Zákon o dani z motorových vozidiel • Zákon o správe daní a poplatkov Postupy účtovania: • Postupy účtovania - jednoduché účtovníctvo • Postupy účtovania - podvojné účtovníctvo • Opatrenie o zostavení účtovnej závierky pre mikro účtovné jednotky • Opatrenie o zostavení účtovnej závierky pre malé účtovné jednotky • Opatrenie o zostavení účtovnej...

Objev podobné jako Daňový sprievodca 2022 (978-80-8254-027-0)

Daňový sprievodca 2023 (978-80-8254-067-6)

Kniha - 500 stran, slovensky, brožovaná bez přebalu lesklá Publikácia obsahuje: Daňové zákony: Zákon o dani z príjmov Zákon o DPH Zákon o používaní elektronickej registračnej pokladnice Zákon o miestnych daniach a miestnom poplatku + daň z nehnuteľností Zákon o dani z motorových vozidiel Zákon o správe daní a poplatkov Postupy účtovania: Postupy účtovania - jednoduché účtovníctvo Postupy účtovania - podvojné účtovníctvo Opatrenie o zostavení účtovnej závierky pre mikro účtovné jednotky Opatrenie o zostavení účtovnej závierky pre malé účtovné jednotky Opatrenie o zostavení účtovnej závierky pre veľké účtovné jednotky a subjekty verejného záujmu Bonus: Zákon o účtovníctve Zákon o cestovných náhradách Zákon o obmedzení platieb v hotovosti Informácie o účtoch Sociálnej poisťovne a zdravotných poisťovní

Objev podobné jako Daňový sprievodca 2023 (978-80-8254-067-6)

Meritum Daň z příjmů 2022 (978-80-7676-356-2)

Kniha - autor Jiří Vychopeň, 546 stran, česky, brožovaná bez přebalu lesklá meritum Daň z příjmů 2022 obsahuje z hlediska praktického využití srozumitelný výklad problematiky daní z příjmů. Je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Výklad je doplněn o přílohy týkající se daně z příjmů s konkrétními příklady vyplnění formulářů a je zpracován podle znění právních předpisů k 1. 4. 2022. Z hlavních změn pro zdaňovací období roku 2022 vybíráme: změny ve vymezení příjmů osvobozených od daně, nová výše měsíční paušální zálohy pro poplatníky v paušálního režimu, změny v návaznosti na zvýšení minimální mzdy od 1. 1. 2022, změny v cestovních náhradách od 1. 1. 2022, doplnění právní úpravy omezení uznatelnosti nadměrných výpůjčních nákladů pro společníky v.o.s. a komplementáře k.s., další zvýšení základní slevy na poplatníka, zavedení nové slevy na dani za zastavenou exekuci, zrušení...

Objev podobné jako Meritum Daň z příjmů 2022 (978-80-7676-356-2)

Daň z přidané hodnoty 2022 (978-80-7676-341-8)

Elektronická kniha - autor Zdeněk Kuneš, 392 stran, česky Publikace svým základním obsahem navazuje na publikaci vydanou nakladatelstvím 1. VOX, a. s., k datu 1. 4. 2019. Jedná se již o desáté, aktualizované a přepracované vydání, které obsahuje všechna novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, včetně již dříve přijatých změn, jejichž účinnost byla odložena na 1. 1. 2022. Výklad zákonných ustanovení je doplněn množstvím příkladů z praxe, řadou obrázků a grafů. V knize je například řešena problematika daňových dokladů, jsou upřesněny podmínky pro uplatnění nároku na odpočet daně a případného vyrovnání nebo úpravy odpočtu daně. Pozornost je také věnována uplatňování DPH u nájmu nemovitých věcí a v souvislosti s tím správnému vyúčtování dodaných energií, včetně prominutí daně z přidané hodnoty při dodání plynu a elektřiny. Dále jsou uvedeny všechny úpravy, které se týkají obchodování se zbožím mezi členskými státy....

Objev podobné jako Daň z přidané hodnoty 2022 (978-80-7676-341-8)

DUO 8/2022 (9771336798237)

Kniha - autor Ján Mintál; Miroslava Brnová; Jarmila Strählová, 80 stran, slovensky, brožovaná bez přebalu lesklá V zákone o dani z príjmov sú pre mikrodaňovníka určené špecifické legislatívne úpravy. O aké ide v prípade odpisov, sa dozviete v príspevku Špecifické odpisovanie majetku – mikrodaňovník. Problematike priamych a nepriamych daní sa venujeme v článkoch Skončenie podnikania FO, Manká a škody z pohľadu ZDP, Neznámy pôvod tovaru a odpočítanie DPH alebo Preprava tovaru pri reťazových transakciách a DPH...

Objev podobné jako DUO 8/2022 (9771336798237)

Doplňovačka zásahových vozidiel

Kresli, zabav sa, nalepuj.

Objev podobné jako Doplňovačka zásahových vozidiel

meritum Daň z přidané hodnoty 2022 (999-00-035-2487-4)

Elektronická kniha - autor Zdeňka Hušáková, 152 stran, česky meritum Daň z přidané hodnoty 2022 obsahuje z hlediska praktického využití srozumitelný výklad problematiky DPH a je koncipováno jako každodenní pomůcka pro všechny, kteří se chtějí v této oblasti orientovat. Publikace je rozdělena do tří částí: obecné principy daně z přidané hodnoty,uplatňování daně z přidané hodnoty,správa daně z přidané hodnoty. Výklad je zpracován ve znění právních předpisů k 1. 1. 2022.

Objev podobné jako meritum Daň z přidané hodnoty 2022 (999-00-035-2487-4)

Daň z přidané hodnoty 2022: Úplné znění zákona o DPH k 1. 1. 2022 (978-80-7676-341-8)

Kniha - autor Zdeněk Kuneš, 392 stran, česky, brožovaná bez přebalu lesklá Publikace svým základním obsahem navazuje na publikaci vydanou nakladatelstvím 1. VOX, a. s., k datu 1. 4. 2019. Jedná se již o desáté, aktualizované a přepracované vydání, které obsahuje všechna novelizovaná ustanovení zákona č. 235/2004 Sb., o dani z přidané hodnoty, včetně již dříve přijatých změn, jejichž účinnost byla odložena na 1. 1. 2022. Výklad zákonných ustanovení je doplněn množstvím příkladů z praxe, řadou obrázků a grafů. V knize je například řešena problematika daňových dokladů, jsou upřesněny podmínky pro uplatnění nároku na odpočet daně a případného vyrovnání nebo úpravy odpočtu daně. Pozornost je také věnována uplatňování DPH u nájmu nemovitých věcí a v souvislosti s tím správnému vyúčtování dodaných energií, včetně prominutí daně z přidané hodnoty při dodání plynu a elektřiny. Dále jsou uvedeny všechny úpravy, které se týkají obchodování se zbožím mezi členskými...

Objev podobné jako Daň z přidané hodnoty 2022: Úplné znění zákona o DPH k 1. 1. 2022 (978-80-7676-341-8)

DUO 4-5/2022 (9771336798213)

Kniha - 112 stran, slovensky, brožovaná bez přebalu lesklá Uplatňovanie daňových výdavkov je neustále predmetom diskusií nielen v radoch odborníkov, ale aj podnikateľov. Svetlo do danej problematiky sa pokúsime priniesť v príspevku Daňové a nedaňové výdavky v roku 2022 s názornými príkladmi z praxe. Viac informácií prinášame v článkoch Finančný prenájom, Refakturácia a Výdavky na osobnú potrebu...

Objev podobné jako DUO 4-5/2022 (9771336798213)

DUO 10-11/2022 (9771336798251)

Kniha - 112 stran, slovensky, brožovaná bez přebalu lesklá Pre rok 2022 sú paušálne výdavky stanovené vo výške 60 % z úhrnnú príjmov z podnikania a z príjmov z inej samostatnej zárobkovej činnosti, najviac do výšky 20 000 eur. Aké povinnosti má podnikateľ v prípade uplatňovania paušálnych výdavkov? Odpoveď prinášame v článkoch v rubrikách Aktuálne a Priame dane a Výdavky podnikateľa...

Objev podobné jako DUO 10-11/2022 (9771336798251)

DUO 6-7/2022 (9771336798220)

Kniha - 112 stran, slovensky, brožovaná bez přebalu lesklá Právnické osoby a fyzické osoby podávajúce daňové priznanie mohli v tomto priznaní vyplniť vyhlásenie o poukázaní podielu zaplatenej dane. Fyzické osoby, ktoré mali vysporiadané svoje daňové povinnosti k dani z príjmov zamestnávateľom vykonaným ročným zúčtovaním preddavkov mohli podať správcovi dane takéto vyhlásenie na samostatnom tlačive. Po podaní daňových priznaní, súčasťou ktorých bolo vyplnené vyhlásenie o poukázaní podielu zaplatenej dane, resp. samostatných vyhlásení zamestnancov, poukazujú daňové úrady prijímateľom označeným v týchto vyhláseniach podiel zaplatenej dane. Prijímatelia majú povinnosť zákonným spôsobom a v zákonných lehotách použiť prijaté prostriedky a majú aj ďalšie povinnosti týkajúce sa najmä zverejňovania údajov.

Objev podobné jako DUO 6-7/2022 (9771336798220)

Aktualizace I/3 2022 – o daních z příjmů, o dani silniční (9771335151200)

Kniha - 160 stran, česky, brožovaná bez přebalu lesklá Titul obsahuje úplné znění zákonů po novele: Zákon o daních z příjmů Zákon o dani silniční Zákon o daních z příjmů Při bezplatném poskytnutí motorového vozidla zaměstnavatele zaměstnanci k používání ke služebním i soukromým účelům, dochází ke snížení procentuální částky vstupní ceny z 1 % na 0,5 %, ze které se stanoví výše příjmu ze závislé činnosti, který zaměstnanci v souvislosti s tímto poskytnutím plyne v případě, že je poskytnuto nízkoemisní motorové vozidlo (např. elektromobil či vozidlo kombinující spalovací motor a elektromotor). Z důvodu, že se jedná o podporu nízkoemisní mobility, tak zde užívaný pojem nízkoemisní motorové vozidlo vychází z projednávaného zákona o podpoře nízkoemisních vozidel prostřednictvím zadávání veřejných zakázek a veřejných služeb v přepravě cestujících, který tento pojem definuje. Dále dochází k přeřazení zařízení sloužících k dobíjení elektromobilů z...

Objev podobné jako Aktualizace I/3 2022 – o daních z příjmů, o dani silniční (9771335151200)

DUO 3/2022 – Preddavky FO a PO pre rok 2022

Kniha - 80 stran, slovensky, brožovaná bez přebalu lesklá Správca dane môže vrátiť v priebehu zdaňovacieho obdobia preddavok na daň, ale len v prípade, ak bol zaplatený omylom, t. j. napr. 2x odišla úhrada alebo platil preddavok bez právneho dôvodu, napr. skončil podnikanie a už nemal povinnosť na ich platenie. Preddavky v týchto prípadoch sa vrátia len na žiadosť daňovníka na základe rozhodnutia správcu dane do 30 dní od doručenia žiadosti, ale až po uplatnení postupu uvedeného v § 79 daňového poriadku. To znamená, že v prvom rade sa použije takáto platba na úhradu exekučných nákladov a hotových výdavkov, inak na úhradu jeho daňového nedoplatku, splatného preddavku na daň, nedoplatku na cle a nedoplatku na iných platbách s najstarším dátumom splatnosti v čase prijatia platby a až potom vráti správca dane daňový preplatok.

Objev podobné jako DUO 3/2022 – Preddavky FO a PO pre rok 2022

Aktualizace I/4 2022 – spotřební daně (9771335151217)

Kniha - 128 stran, česky, brožovaná bez přebalu lesklá Hlavním důvodem předložení návrhu změny zákona je povinnost České republiky provést implementaci směrnice Rady 2020/262/EU, kterou se stanoví obecná úprava spotřebních daní (dále jen „směrnice o obecné úpravě spotřebních daní“), která stanoví společná pravidla pro uplatnění spotřební daně v rámci Evropské unie včetně zásad pro pohyb výrobků, které jsou předmětem této daně, mezi členskými státy. V návaznosti na implementaci výše uvedené směrnice o obecné úpravě spotřebních daní byly rovněž provedeny další formulační a technické úpravy tak, aby byla zachována konzistence právní úpravy i v rámci ustanovení, která pokrývají tuto oblast na národní úrovni.

Objev podobné jako Aktualizace I/4 2022 – spotřební daně (9771335151217)

Keyroad Popisovače Duo 12 ks

Sada vypratelných popisovačů v zářivých barvách. Hroty jsou na jedné straně popisovače slabé a na druhé silné (hroty 2 a 4mm). Celkem sada obsahuje 12 barev. Ventilační uzávěr pro bezpečnější použití a hrot odolný proti zatlačení.

Objev podobné jako Keyroad Popisovače Duo 12 ks

Oboustranné pastelky Duo 12 ks

Oboustranné pastelky Duo 12 ks z kategorie Psaní a malování, od značky Craft Creative, máme skladem. Do 3 dnů u Vás.

Objev podobné jako Oboustranné pastelky Duo 12 ks

Daně, účetnictví, vzory a případy 9/2022 (9771213927248)

Kniha - autor Ladislav Jouza; Vladimír Hruška, 160 stran, česky, brožovaná bez přebalu lesklá Nejčastější aktuální problémy, které musí řešit mzdové účetní v pracovněprávní oblasti a v rámci metodické pomoci uvedený správný legislativní postup jsou obsahem první kapitoly. Ve druhé kapitole se věnujeme výsledku hospodaření, především jednotlivým vazbám výkazu zisku a ztráty v plném rozsahu – druhové členění. Snahou je podrobným způsobem rozebrat tento výkaz a naznačit vazby s příslušným řádkem rozvahy.

Objev podobné jako Daně, účetnictví, vzory a případy 9/2022 (9771213927248)

Daně, účetnictví, vzory a případy 5-6/2022

Kniha - autor Eva Dandová; Antonín Daněk; Vladimír Hruška, 80 stran, česky, brožovaná bez přebalu lesklá Zákon o Nemocenském pojištění přináší v praxi řadu dotazů zaměstnanců i zaměstnavatelů. Některé problémy právní úpravy hmotného zabezpečení pracovně neschopného zaměstnance Vám přinášíme v 1. kapitole. Ve druhé se blíže zaměříme na přijaté změny ve Zdravotním pojištění, jak v průběhu roku 2021, tak k datu 1. 1. 2022, s důrazem na jejich dopad do plnění zákonných povinností především u zaměstnavatelů. Pro lepší názornost si tyto postupy vysvětlíme formou příkladů. Souvztažnosti v souvislostech si nekladou za cíl specifikovat veškeré možné způsoby účtování. V názorných příkladech jsou uvedeny vybrané možnosti, které mají napomoci s prvotním uvedením do problematiky dané oblasti.

Objev podobné jako Daně, účetnictví, vzory a případy 5-6/2022

Aktualizace I/6 2022 – o spotřebních daních (9771802837170)

Kniha - 144 stran, česky, brožovaná bez přebalu lesklá Mimořádně vysoké ceny energií ohrožují fungování většiny domácností v České republice. Danou situaci není vhodné a dostatečné řešit stávajícím právním institutem příspěvku na bydlení, v jehož rámci může stát pomoci pouze nejvíce energeticky zranitelným zákazníkům. Za současné situace se jeví jako nezbytné vytvořit zcela nový právní institut, jehož prostřednictvím stát zajistí rychlou a efektivní pomoc zákazníkům, která se odrazí přímo v jejich faktuře za elektřinu nebo plyn.

Objev podobné jako Aktualizace I/6 2022 – o spotřebních daních (9771802837170)

Aktualizace I/1 2022 – DPH, Spotřební daně (9771335151187)

Kniha - 224 stran, česky, brožovaná bez přebalu lesklá Titul obsahuje úplné znění zákonů po novele: daň z přidané hodnoty spotřební daně Vyhláška o změně sazby základní náhrady za používání silničních motorových vozidel a stravného a o stanovení průměrné ceny pohonných hmot pro účely poskytování cestovních náhrad V případě zákona o spotřebních daních jde o směrnici Rady 2020/1151/EU, kterou se mění směrnice 92/83/EHS o harmonizaci struktury spotřebních daní z alkoholu a alkoholických nápojů (dále jen „alkoholová směrnice“) a směrnici Rady (EU) 2019/2235, kterou se mění směrnice Rady 2006/112/ES o společném systému daně z přidané hodnoty a směrnice 2008/118/ES o obecné úpravě spotřebních daní, pokud jde o společné obranné úsilí v rámci Evropské unie (dále jen „směrnice o společném obranném úsilí“). Implementací posledně jmenované směrnice rovněž dochází k novelizaci zákona o dani z přidané hodnoty, která spočívá v zavedení možnosti osvobození...

Objev podobné jako Aktualizace I/1 2022 – DPH, Spotřební daně (9771335151187)

Aktualizace I/6 2022 – o spotřebních daních (9771802832236)

Kniha - 128 stran, česky, brožovaná bez přebalu lesklá Navrhované změny v oblasti spotřebních daních reagují na současnou ekonomickou situaci, která má řadu negativních dopadů na podnikatelské i nepodnikatelské subjekty. Konkrétně se reaguje na přetrvávající vysoké ceny pohonných hmot, zejména motorové nafty, které jsou spojeny s narůstajícími náklady subjektů působících zejména v dopravním sektoru

Objev podobné jako Aktualizace I/6 2022 – o spotřebních daních (9771802832236)

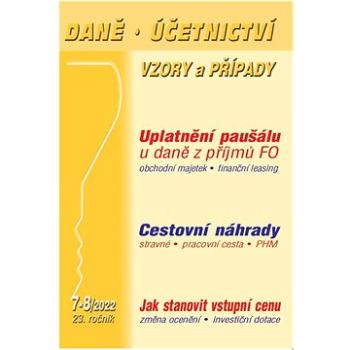

Daně, účetnictví, vzory a případy 7-8/2022 (9771213927231)

Kniha - autor Ivan Macháček; Eva Dandová; Martin Děrgel, 160 stran, česky, brožovaná bez přebalu lesklá V první kapitole Uplatnění paušálu u daně z příjmů FO Ing. Ivan Macháček rozebírá uplatnění různých forem paušálu podle jednotlivých ustanovení zákona o daních z příjmů. Jak řešit situace, kdy se s paušálem poskytovaným zaměstnavatelem můžeme setkat u zaměstnanců s příjmy ze závislé činnosti? Nárok na cestovní náhrady vzniká nejen u pracovních cest, ale také v některých dalších, věcně obdobných případech, jako je například přeložení nebo dočasné přidělení zaměstnance. O jaké minimální cestovní náhrady se jedná? Jak se vypočtou? Dozvíte se ve druhé kapitole Cestovní náhrady v podnikání od JUDr. Evy Dandové. S vyčíslením vstupní ceny hmotného majetku a nehmotného majetku to není vždy jednoduché. Ve 3 kapitole Jak stanovit vstupní cenu, se od Ing. Martin Děrgel, zaměří na hmotný majetek, který se nejen v praxi daleko častěji vyskytuje, ale jehož se taktéž týká...

Objev podobné jako Daně, účetnictví, vzory a případy 7-8/2022 (9771213927231)

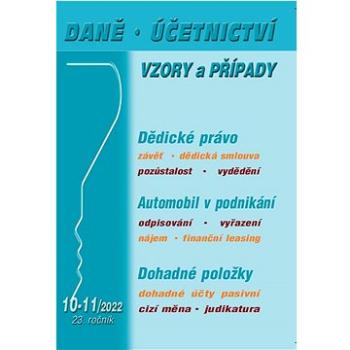

Daně, účetnictví, vzory a případy 10-11/2022 (9771213927255)

Kniha - autor Jana Drexlerová; Martin Děrgel; Zdeněk Burda, 192 stran, česky, brožovaná bez přebalu lesklá Dědické právo je významnou částí soukromého práva, systematicky zařazené mezi majetková práva, a to majetková práva absolutní, působí tedy erga omnes (vůči všem). Bez automobilu se – bohužel – prakticky žádné podnikání neobejde. Dozvíte se daňová specifika týkající se používání automobilu, ovšem ve výkladu a příkladech se samozřejmě dostane rovněž na právní a účetní souvislosti. Na poli daní z příjmů se věnuje metodice odpisování firemních (vlastních) aut, uplatnění provozních výloh, zejména pohonných hmot u všemožných druhů právních titulů používání vozidel, cestovním náhradám za využití automobilů zaměstnanců pro potřeby firmy, paušálním výdajům na dopravu. Častým zdrojem střetů mezi daňovými poplatníky a finančními orgány v oblasti účetnictví je otázka časového rozlišování nákladů a výnosů. Chcete se jim vyhnout? Potom musíte tvořit dohadné položky....

Objev podobné jako Daně, účetnictví, vzory a případy 10-11/2022 (9771213927255)

STAEDTLER Brush letter Duo 12 barev (4007817042854)

Fixy - štětcové, oboustranné, trojhranné (ergonomické), sada 12 barev, šíře stopy: tenčí hrot 0,5 - 0,8 mm, širší štětcový hrot 1 - 6 mm Pokud patříte mezi kreativní jedince, jistě si zamilujete tuto sadu fixů od firmy Staedtler. Fixy Staedtler Brush letter Duo obsahuje 12 výrazných barev. Fixy mají štětečkový hrot, který je vhodný pro kreslení, vybarvování a psaní. Pokud chcete, aby váš výtvor vypadal jako malovaný akvarelem, stačí čáry rozetřít štětcem namočeným ve vodě. Oboustranný fix vám umožní vytvořit různé síly linek, tenčí hrot široký 0,5 - 0,8 mm a širší hrot 1,0 - 6,0 mm. Oblíbené fixy se dodávají v plastovém obalu, který zabraňuje zbytečnému poztrácení. Fixy Staedtler Brush letter Duo obsahují inkoust na vodní bázi, to znamená, že je vypratelný z většiny textilií. Klíčové vlastnosti sady fixů Brush letter Duo Staedtler - 12 barevSada 12 fixů se štětečkovým hrotemOboustranný fixy s různou šířkou hrotuTenčí hrot široký 0,5 - 0,8 mm a...

Objev podobné jako STAEDTLER Brush letter Duo 12 barev (4007817042854)

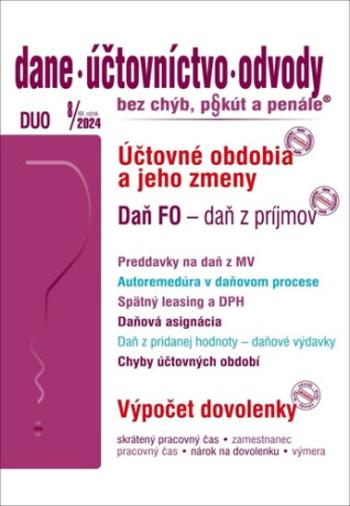

DUO 8/2024 Daň fyzickej osoby, Účtovné obdobia a ich zmeny

Účtovné obdobia môžu účtovné jednotky meniť aj niekoľkokrát počas svojej existencie. K zmene účtovného obdobia môže dôjsť len k prvému dňu kalendárneho mesiaca, s výnimkou ak účtovná jednotka, napríklad s.r.o., chce hospodársky rok uplatniť už od svojho vzniku, čiže odo dňa zápisu do obchodného registra. V tomto prípade hospodársky rok začína dňom zápisu do obchodného registra, Aké má účtovná jednotka oznamovacie povinnosti voči daňovému úradu? Týkajú sa účtovnej jednotky aj ďalšie povinnosti? Odpovede sa dočítate v tomto mesačníku.

Objev podobné jako DUO 8/2024 Daň fyzickej osoby, Účtovné obdobia a ich zmeny

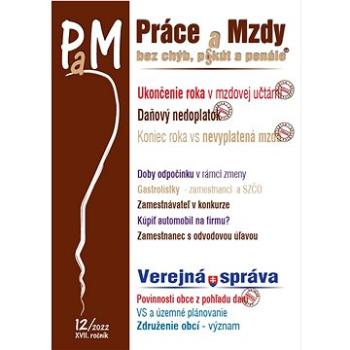

PAM 12/2022 (9771337060265)

Kniha - 80 stran, slovensky, brožovaná bez přebalu lesklá Kalendárny rok sa v mzdovej učtárni považuje aj za zdaňovacie obdobie, ktoré je potrebné uzatvoriť a otvoriť nové obdobie so zohľadnením výstupov z predchádzajúceho kalendárneho roka. Pracovné podmienky dojednané v pracovnej zmluve sú záväzné pre zamestnávateľa i pre jeho zamestnanca, a to počas celého trvania pracovného pomeru. Novela Zákonníka práce ustanovuje náležitosti obsahu pracovnej zmluvy a písomnej informácie v prípade zamestnanca, ktorý pracuje v zahraničí. Aké pravidlá platia pre poskytnutie gastrolístkov zamestnancom, a aké pre ich uplatnenie u SZČO? Prečítate si v príspevku Gastrolístky – zamestnanec a SZČO. Následkom rôznych skutočností dochádza v nejednom prípade k zrušeniu firiem likvidáciou alebo na zamestnávateľa je vyhlásený konkurz. Častou otázkou, hlavne u malých podnikateľov je, či majú zaradiť novoobstaraný osobný automobil do obchodného majetku alebo nie. Závisí od toho...

Objev podobné jako PAM 12/2022 (9771337060265)

Simpsonovi 12/2022 (9786660076128)

Kniha - 48 stran, česky, brožovaná bez přebalu lesklá Supertlustý předvánoční simpsonovský speciál! 48 stran zábavy! Přichází nabušené číslo plné superhrdinů! Na Vánoce se můžete těšit na extra objemný superhrdinský speciál! Najdete v něm spoustu super příběhů… třeba ten, ve kterém Dortoman přejde na temnou stranu síly. (Nebo spíš na spálenější stranu koláče.) Bartman a Houseboy vyrážejí na lov ďábelské veverky… a cesta je zavede až do alternativní reality. A budete svědky velkolepého zrodu radioaktivního Huga a jeho největších dobrodružství!

Objev podobné jako Simpsonovi 12/2022 (9786660076128)

Poradca 12/2022 (9771335158285)

Kniha - 296 stran, slovensky, brožovaná bez přebalu lesklá Základným cieľom zákona je poskytnúť dlžníkom dostatočný priestor na účinnú, efektívnu, rýchlu a transparentnú preventívnu reštrukturalizáciu v počiatočnom štádiu, kedy úpadok „hrozí“, a zabrániť tak úpadku dlžníka a riešeniu jeho situácie niektorým z insolvenčných konaní, čím by sa súčasne malo zabrániť strate pracovných miest a strate know-how, mala by sa maximalizovať celková hodnota pre veriteľov v porovnaní s tým, čo by získali v prípadnom konkurze, ako aj zabrániť zvyšovaniu nesplácaných úverov. Opätovne sa do konkurznej legislatívy vracia povinnosť pre dlžníka podať návrh na vyhlásenie konkurzu pre platobnú neschopnosť, pričom sa upravuje aj domnienka platobnej schopnosti a zjednodušujú sa pravidlá pre možnosť veriteľa iniciovať konkurzné konanie v prípadoch, kedy možno predpokladať úpadok dlžníka, vo vzťahu k veriteľom sa explicitne zakotvuje pravidlo priority a pari passu, virtualizuje sa...

Objev podobné jako Poradca 12/2022 (9771335158285)

Daně a účetnictví bez chyb, pokut a penále 3/2022

Kniha - autor Martin Děrgel; Ivan Macháček; Václav Benda, 80 stran, česky, brožovaná bez přebalu lesklá • Úprava odpočtu DPH – nájem nemovité věci Novelou zákona o DPH byla s účinností od 1. 1. 2021 upravena pravidla pro uplatňování DPH u nájmu nemovitých věcí. V souvislosti s touto změnou mohla vzniknout některým plátcům povinnost provést úpravu odpočtu daně podle § 78 zákona o DPH v daňovém přiznání za poslední zdaňovací období roku 2021. V článku jsou nejprve vysvětlena aktuálně platná pravidla pro osvobození od daně u nájmu nemovitých věcí a návazně jsou vysvětleny prakticky dopady změny, která nabyla účinnosti od 1. 1. 2021, na základě níž se změnily podmínky, za nichž se může plátce rozhodnout, že bude nájem nemovité věci zdaňovat. V další části textu jsou nejprve hrnuta základní pravidla pro úpravu odpočtu v případě změny rozsahu či použití dlouhodobého majetku a s využitím příkladů vysvětleny možné příklady aplikace těchto pravidel v souvislosti se...

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 3/2022

bugaboo Donkey 5 Duo nástavec komplet Midnight Black 2022

Bugaboo Donkey 5 Duo Extension Set Complete obsahuje nejdůležitější montážní příslušenství a potah sedadla. Tato rozšiřující sada umožňuje přeměnit kočárek Bugaboo Donkey Mono na kočárek pro dvě děti různého věku. Rozšiřující sadu Complete duo můžete zkombinovat s plně vybaveným kočárkem Bugaboo Donkey 5 Mono a získat tak kompletní dvojitý kočárek pro všechna rodinná dobrodružství. Volitelné příslušenství: S volitelnou sadou kompletního potahu na korbičku je kočárek připraven pro dvě děti od narození. Technické detaily: Kompatibilní se všemi modely Donkey Materiál: 100 % polyester Pokyny pro péči: Lze prát při 30 °C Součástí dodávky je: Rám sedátka a nosítka Potah sedadla Sluneční stříška Klipy a vzpěry sluneční stříšky Dešťový kryt

Objev podobné jako bugaboo Donkey 5 Duo nástavec komplet Midnight Black 2022

DUO 2/20202 – Dane, účtovníctvo, odvody bez chýb, pokút a penále (9771336798190)

Kniha - autor Ján Mintál; Miroslava Brnová; Jarmila Strählová, 80 stran, slovensky, brožovaná bez přebalu lesklá Daňová povinnosť FO za rok 2021 môže byť vykonaná dvomi spôsobmi a to • ak dosahovala výlučne príjmy zo závislej činnosti a splnila ďalšie zákonom vymedzené podmienky môže jej daňovú povinnosť vysporiadať zamestnávateľ prostredníctvom ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti, • ak dosahovala iné druhy príjmov ako len príjmy zo závislej činnosti napr. z podnikania, z autorských honorárov, z kapitálového majetku zo zdrojov v zahraničí, z predaja nehnuteľností a pod., potom musí dôjsť k vysporiadaniu daňovej povinnosti daňovníka prostredníctvom daňového priznania... Rozsah zdaniteľných príjmov – zníženie sadzby dane mikrodaňovníka Zákon o dani z príjmov v rámci podpory predovšetkým malého podnikania vymedzuje určité daňové výhody závisiace od výšky dosiahnutých zdaniteľných príjmov. V prípade fyzických osôb sa uvedené...

Objev podobné jako DUO 2/20202 – Dane, účtovníctvo, odvody bez chýb, pokút a penále (9771336798190)

KORES JUMBO KOLORES DUO 12 ks (24 barev) (93252)

Pastelky - KORES, trojhranný tvar pro správný úchop, dřevěné pastelky s měkkou tuhou, s ořezávátkem, vhodné pro praváky i leváky, oboustranné Malování pastelkami představuje ideální metodu, jak dítěti dopřát kreativní zábavu. Pastelky KORES skýtají 24 barev. Trojhranné pastelky budou skvělou volbou pro děti, které se teprve učí, jak správně držet tužku. Trojhranné (ergonomické) pastelky se stanou vynikající volbou pro děti, které se již zvládly naučit, jak správně uchopit tužku. Vyrobeny jsou ze dřeva. Měkká tuha dobře odolává pádům i tlaku. Dočkáte se tedy i sytějších barev při kreslení. Jsou speciálně upraveny tak, aby se dobře držely pravákům i levákům. Pokud byste rádi koupili celou sadu, tato je přesně určená pro vás. Součástí je také ořezávátko. S oboustrannými pastelkami budete mít k dispozici pestrý výběr barev. Podstatné přednosti pastelek KORES JUMBO KOLORES DUO 12 ks (24 barev) Správné pastelky by mělo vlastnit každé dítě S trojhrannými pastelkami se...

Objev podobné jako KORES JUMBO KOLORES DUO 12 ks (24 barev) (93252)

Daně a účetnictví bez chyb, pokut a penále 9/2022 (9771214322301)

Kniha - autor Martin Děrgel; Ivan Macháček; Václav Benda, 80 stran, česky, brožovaná bez přebalu lesklá • EET – dobrovolné využívání Účinnost zrušení EET se navrhuje k 1. lednu 2023, což by byl den, ke kterému by jinak došlo k obnovení povinnosti evidovat tržby všem poplatníkům bez ohledu na druh jejich činností, a je to také první den zdaňovacího období daně. Cílem nové právní úpravy je zrušení povinností obsažených v ZoET jako celku a tím i zrušení celé této veřejnoprávní regulace. Dle názoru navrhovatele budou zrušením povinnosti evidovat tržby podnikatelé zproštěni administrativní a finanční zátěže, kterou pro ně evidence tržeb znamená... • Prodej a darování automobilu z pohledu DPH Při prodeji automobilů platí základní obecná pravidla pro přiznávání daně z přidané hodnoty podle zákona o DPH, jaká platí pro přiznávání daně na výstupu při dodání zboží. Za dodání zboží za úplatu se považuje také za splnění stanovených podmínek poskytnutí automobilu bez...

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 9/2022 (9771214322301)

Daně a účetnictví bez chyb, pokut a penále 2/2022 (9771214322257)

Kniha - autor Martin Děrgel; Ivan Macháček; Václav Benda, 80 stran, česky, brožovaná bez přebalu lesklá Povinnosti plátce na konci kalendářního roku Na konci kalendářního roku vzniká plátci řada povinností s vypořádáním daně z přidané hodnoty. Při poskytnutí služby se obecně podle § 21 odst. 3 zákona o DPH zdanitelné plnění považuje za uskutečněné dnem poskytnutí této služby nebo dnem vystavení daňového dokladu s výjimkou splátkového nebo platebního kalendáře nebo dokladu na přijatou úplatu, a to tím dnem, který nastane dříve. Pokud plátce poskytne věcné břemeno jako zdanitelné plnění na dobu delší než 12 měsíců a nepřijme na toto zdanitelné plnění úplatu, ani nevystaví daňový doklad, je zdanitelné plnění uskutečněno nejpozději na konci roku následujícího po roce, ve kterém bylo započato… Paušální daň v roce 2022 Poplatník v paušálním režimu platí paušální zálohy na zálohová období. Zálohovým obdobím je pro účely paušálního režimu kalendářní měsíc....

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 2/2022 (9771214322257)

Poradca 9-10/2022 – Zákon o dani z príjmov s komentárom

Kniha - 496 stran, slovensky, brožovaná bez přebalu lesklá V zákone o dani z príjmov dochádza od 1. 1. 2022k viacerým zmenám. • Daňovníci s vysokým indexom daňovej spoľahlivosti budú od 1. 1. 2022 platiť len polovičnú výšku poplatku za vydanie rozhodnutia o odsúhlasení použitia metódy transferového oceňovania. Hlavným zámerom je motivácia k dobrovoľnému plneniu daňových povinností. • Kategória Iný majetok sa rozširuje o technické zhodnotenie neodpísaného vybraného hmotného majetku, na ktorého odpis sa uplatňuje odpočet nákladov na investície podľa § 30e. • Zavádza sa odpočet na investície s vyššou pridanou hodnotou. Pri realizácii investičného plánu si môže právnická alebo fyzická osoba odpočítať od základu dane zníženého o daňovú stratu určité percento nákladov z odpisu z investície, ktoré závisí od plánovej výšky percenta preinvestovania priemernej hodnoty investícií a od hodnoty preinvestovania tejto plánovanej hodnoty investícií v investičnom pláne....

Objev podobné jako Poradca 9-10/2022 – Zákon o dani z príjmov s komentárom

Daně a účetnictví bez chyb, pokut a penále 8/2022 (9771214322295)

Kniha - 80 stran, česky, brožovaná bez přebalu lesklá • DPH u digitálních služeb Digitálními službami se při aplikaci zákona o DPH rozumějí prakticky telekomunikační služby, služby rozhlasového a televizního vysílání a elektronicky poskytované služby. Pro tyto služby platí v návaznosti na směrnici o DPH a navazující prováděcí nařízení ke směrnici o DPH specifická pravidla, a to zejména při stanovení místa plnění a způsobu odvádění daně. V článku jsou nejprve vymezeny základní pojmy klíčové pro uplatňování DPH u digitálních služeb. V další části jsou vysvětlena aktuálně platná pravidla pro stanovení místa plnění u těchto služeb. V závěrečné části textu jsou vysvětleny základní principy zvláštního režimu jednoho správního místa, jehož pravidla byla v návaznosti na změny předpisů EU novelizována s účinností od 1. 10. 2021. Tento zvláštní režim je možno za splnění stanovených podmínek využívat při odvádění daně z poskytovaných digitálních služeb... • Prodej...

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 8/2022 (9771214322295)

Daně a účetnictví bez chyb, pokut a penále 1/2022 (9771214322240)

Kniha - autor Martin Děrgel; Ivan Macháček; Václav Benda, 80 stran, česky, brožovaná bez přebalu lesklá DPH u cestovní služby od 1. 1. 2022 Uplatnění zvláštního režimu pro cestovní službu, který spočívá ve zdanění přirážky poskytovatele cestovní služby, je dlouhodobě upraveno v § 89 zákona o DPH. Od 1. 1. 2022 nabývají účinností dílčí změny pravidel pro aplikaci tohoto zvláštního režimu, které jsou prováděny novelou zákona o DPH, která je součástí zákona č. 343/2020 Sb. V článku jsou s využitím příkladů vysvětlena pravidla pro uplatnění zvláštního režimu pro cestovní službu, a to podle § 89 zákona o DPH účinného od 1. 1. 2022 s upozorněním na změny oproti dosavadní právní úpravě… Oznamovací povinnost o osvobozených příjmech – sankce Zákon o daních z příjmů v § 38v odst. 1 stanoví, že pokud poplatník daně z příjmů fyzických osob obdrží příjem, který je od daně z příjmů fyzických osob osvobozen a je vyšší než 5 000 000 Kč, je povinen oznámit správci daně...

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 1/2022 (9771214322240)

DUO 3-4/2023 – Dane, účtovníctvo, odvody bez chýb, pokút a penále (9771336798299)

Kniha - 112 stran, slovensky Blíži sa obdobie, kedy v podnikateľskom prostredí čoraz viac rezonuje otázka daňovej povinnosti. Ako sa na jej splnenie pripraviť poradíme v príspevkoch Daňová povinnosť fyzickej osoby, Daň z príjmov PO – aktuálne problémy, Optimalizácia základu dane z príjmov FO, Ročné zúčtovanie dane – povinnosti zamestnávateľa alebo Daňovník nezaložený alebo nezriadený na podnikanie a DP, Účtovanie o odloženej dani z príjmov...

Objev podobné jako DUO 3-4/2023 – Dane, účtovníctvo, odvody bez chýb, pokút a penále (9771336798299)

DUO 6-7/2023 – Dane, účtovníctvo, odvody bez chýb, pokút a penále (9771336798312)

Kniha - 112 stran, slovensky V roku 2023 fyzická a právnická osoba uplatní rôzne sadzby dane z príjmov. O aké sadzby sa jedná a v akých prípadoch sa uplatňujú sa dočítate v príspevku Sadzba dane z príjmov FO a PO. Ako je to v prípade poskytnutia sponzorských príspevkov z pohľadu dane z príjmov a ako má postupovať podnikateľ – FO, ktorý sa rozhodne ukončiť svoju podnikateľskú činnosť?

Objev podobné jako DUO 6-7/2023 – Dane, účtovníctvo, odvody bez chýb, pokút a penále (9771336798312)

1000 řešení 11-12/2022 (9771212471254)

Kniha - 96 stran, česky, brožovaná bez přebalu lesklá I navzdory nepříznivé energetické krizi, zůstává automobil nenahraditelnou součásti podnikání. Jak si poradit s uplatňováním daňových výdajů a jeho využitím poradíme v kapitole Automobil v podnikání. Jak mají zaměstnavatelé a podnikatelé postupovat při placení pojistného na zdravotní pojištění a plnění souvisejících zákonných povinností, aby se nedostali „do konfliktu“ se zdravotní pojišťovnou se dočtete v kapitole Zaměstnávání – povinnosti a postupy v zdravotním pojištění…

Objev podobné jako 1000 řešení 11-12/2022 (9771212471254)

ÚZ 1463 Daně z příjmů, Evidence tržeb, 2022: podle stavu k 1. 1. 2022 (978-80-7488-502-0)

Kniha - 336 stran, česky, brožovaná bez přebalu lesklá

Objev podobné jako ÚZ 1463 Daně z příjmů, Evidence tržeb, 2022: podle stavu k 1. 1. 2022 (978-80-7488-502-0)

Daně a účetnictví bez chyb, pokut a penále 10-11/2022 (9771214322318)

Kniha - 112 stran, česky, brožovaná bez přebalu lesklá Novela ZDP, která nabyla účinnosti dne 1. 7. 2022 a přinesla do zákona dvě změny, které se týkají podpory provozu ekologických vozidel. Změnil se i zákon č. 16/1993 Sb., o dani silniční, ve znění p.p., a zákon č. 201/2012 Sb., o ochraně ovzduší, ve znění p.p....

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 10-11/2022 (9771214322318)

Daně a účetnictví bez chyb, pokut a penále 4-5/2022 (9771214322271)

Kniha - 112 stran, česky, brožovaná bez přebalu lesklá Repo sazba je jednou ze tří úrokových sazeb stanovovaných ČNB. Dalšími jsou diskontní sazba a lombardní sazba. A právě repo sazba je využívána při stanovení různých sankcí dle daňového řádu. Jakých sankcí se tato tzv. repo sazba týká?

Objev podobné jako Daně a účetnictví bez chyb, pokut a penále 4-5/2022 (9771214322271)

Podívejte se také

- Reolink Duo WiFi (DUO WIFI)

- TPMS CUB LAND ROVER DEFENDER L663 12/2019 - 12/2022 (0267S720)

- KORES KOLORES DUO trojhranné oboustranné 12 ks (24 barev) (93212)

- Meduňka 12/2022 (999-00-036-6099-2)

- STAEDTLER Calligraph Duo 2,0/3,5 mm kaligrafický, oboustranný, 12 barev (4007817042861)

- duo yamaha

- Runto ledvinka DUO černá (RT-DUO-BLACK)

- Šustr Dan: Old Shooterhand - CD (8594170260279)

- Dan + Shay: Good Things - CD (9362488033)

- McCafferty Dan: Last Testament - CD (4029759142003)

- Šustr Dan: Old Shooterhand - LP (8594170260286)

- Funko POP! Bakugan - Dan Kuso (889698544542)

- TPMS CUB SUBARU Impreza 10/2017 - 12/2022 (5140S722)

- TPMS CUB KIA EV6 10/2021 - 12/2022 (8309S720)

- Poradce 11-12/2022 – Zákoník práce s komentářem (9771211243319)

- TPMS CUB AUDI R8 04/2015 - 12/2022 (0395S722)

- Práce a mzdy 12/2022 – Třetí valorizace rent (9771801993327)

- TPMS CUB SSANGYONG REXTON 03/2021 - 12/2022 (8738S720)

- TPMS CUB FORD PUMA 11/2019 - 12/2022 (1853S720)

- TPMS CUB LEXUS RX 11/2015 - 12/2022 (5644S720)

- TPMS CUB TOYOTA COROLLA 01/2019 - 12/2022 (5416S720)

- TPMS CUB BMW IX 07/2021 - 12/2022 (0559S720)